Часть 3Виды налогового контроля

Налоговый контроль в законодательстве представляет собой комплекс действий уполномоченных органов. К ним относятся инспекторы и юридические службы. Этот контроль имеет несколько аспектов, каждый из которых играет свою роль в общей системе налогообложения.

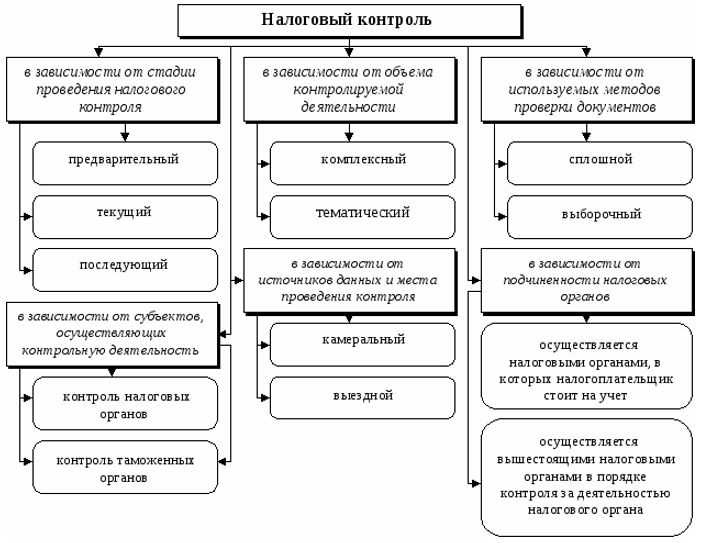

Во-первых, в зависимости от времени проведения мероприятий налогового контроля, он может быть предварительным, текущим или последующим. Предварительный контроль часто связан с решениями о льготах, об уплате НДС и других налогах, а текущий контроль акцентируется на ежедневной финансовой деятельности налогоплательщиков и может проходить в течение месяца или более длительного периода.Текущий контроль осуществляется в период отчетности и акцентируется на ежедневной финансовой деятельности плательщиков, позволяя своевременно реагировать на изменения. Последующий контроль происходит после завершения отчетного периода и включает анализ финансовой документации для оценки точности уплаты налогов.

Во-вторых, налоговый контроль варьируется в зависимости от органа, проводящего проверку. Органы, таможенные службы, а также органы внутренних дел и следственные органы могут вызываться и участвовать в разных аспектах контроля, каждый со своей специализацией и полномочиями.

В-третьих, виды проверок также различаются. Камеральные проверки осуществляются в помещениях органа и включают анализ деклараций и документации. Выездные проверки проводятся непосредственно в офисах или на производственных площадках плательщиков, охватывая определенный период и предназначенные для более глубокого анализа финансовой деятельности.

Период мониторинга

Мониторинг охватывает один календарный год: с 1 января по 31 декабря. Налоговая инспекция должна завершить его до 1 октября следующего года.

Например, в компании налоговый мониторинг будет проводиться с 1 января по 31 декабря 2022 года. Инспекция ФНС в срок до 1 октября 2023 года обязана завершить проверку деятельности этой компании за 2022 год и предоставить все необходимые документы.

Если организация нарушает регламент взаимодействия, не предоставляет документы или даёт недостоверные сведения, мониторинг могут прекратить досрочно. Инспекция ФНС письменно сообщит об этом организации в течение 10 рабочих дней после возникновения обстоятельств, но не позднее 1 сентября следующего за контрольным года.

Формы и виды налогового контроля

С помощью налогового контроля органы ФНС следят за соблюдением налогового законодательства организациями и предпринимателями. Данный контроль подразумевает целый ряд различных мер по выявлению нарушений налогоплательщиками. Из этой статьи вы узнаете, какими бывают виды и формы налогового контроля, и какие методы применяются налоговиками для достижения основных целей – обеспечения своевременного и полного поступления налогов и платежей в казну государства.

Понятие, формы и методы налогового контроля

Налоговый контроль — это деятельность уполномоченных госорганов (ФНС) по контролю за исполнением налогового законодательства налогоплательщиками, проводимая с помощью определенных средств и методов. В то же время можно определить налоговый контроль, как вид финансового контроля государства со своими объектами, методами и формами осуществления, ведь налоговые поступления – один из важнейших источников пополнения госбюджета.

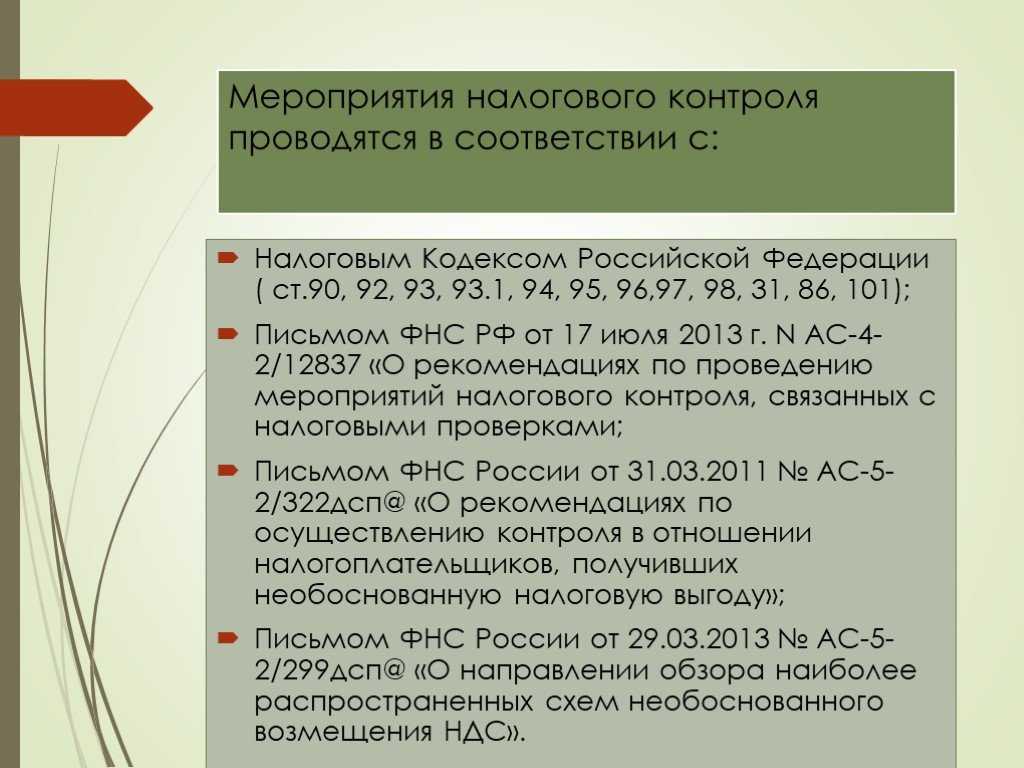

Общие положения о налоговом контроле содержит ст. 82 НК РФ. Выполнение контролирующих функций возложены на должностных лиц – сотрудников налоговых органов.

Формы проведения налогового контроля могут быть следующими:

Часть 4Цель налогового контроля

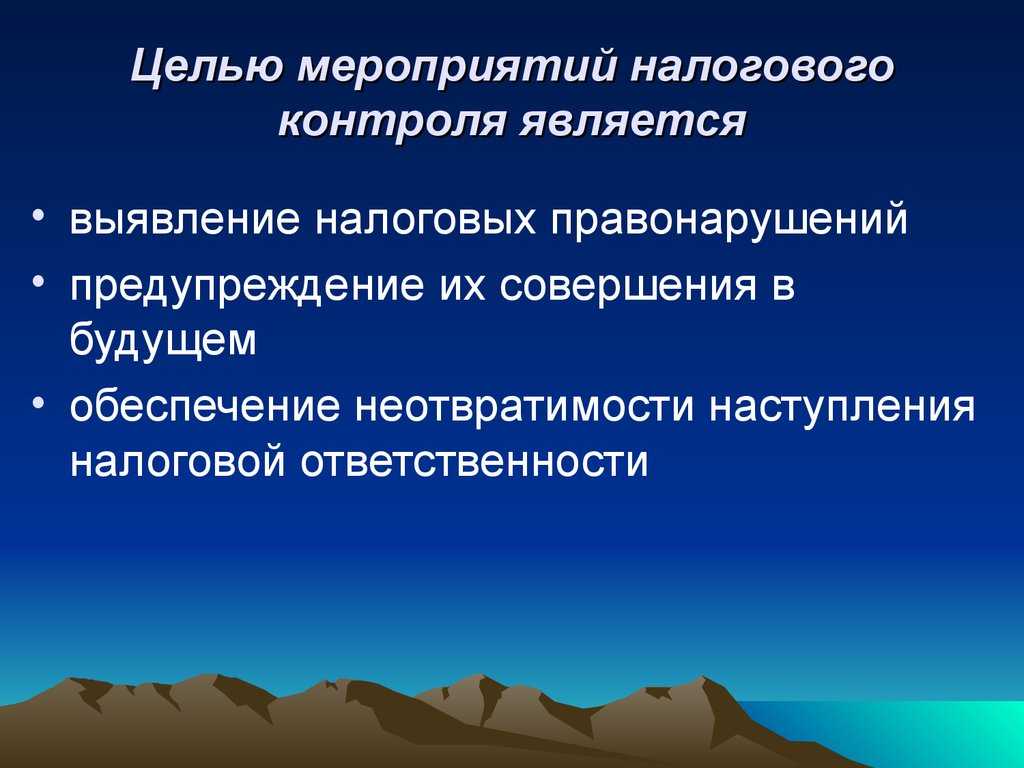

Главное здесь — это обеспечение правильности и полноты учета налогоплательщиков и объектов налогообложения, а также предупреждение и выявление правонарушений. В случае обнаружения нарушений, органы вправе привлечь виновных лиц к ответственности.

Для достижения этих целей решается ряд важных задач:

| Задача налогового контроля | Описание |

|---|---|

| Обеспечение равных условий на рынке | Исключение получения несправедливых конкурентных преимуществ за счет уклонения от уплаты взносов. |

| Гарантия экономической безопасности государства | Обеспечение стабильности и безопасности финансовой системы через формирование публичных фондов. |

| Контроль за формированием и использованием госдоходов | Эффективное и прозрачное распределение и использование средств. |

| Улучшение взаимодействия контрольных органов | Координация действий различных налоговых и контрольных органов для эффективного администрирования. |

| Проверка финансовых обязательств | Контроль за своевременной и полной уплатой сборов. |

| Контроль за целевым использованием льгот | Предотвращение злоупотреблений в использовании льгот. |

| Пресечение и профилактика правонарушений | Предотвращение и пресечение нарушений в налоговой сфере для поддержания законности. |

Часть 2Формы налогового контроля

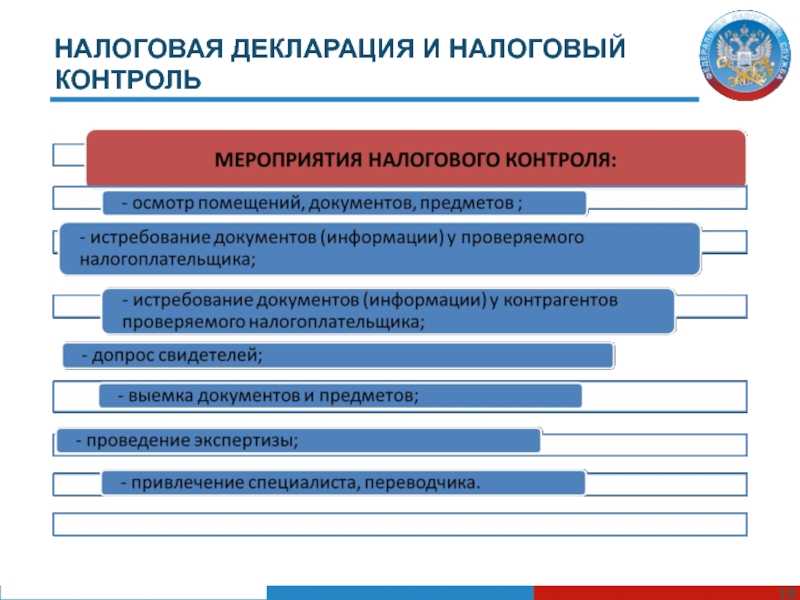

В соответствии со статьей 82 НК РФ, к основным формам относятся:

Проверки. Это основной инструмент. В него входит детальный анализ финансовых документов и операций налогоплательщиков, например, просмотр деклараций и аудит финансовых отчетов.

Получение объяснений от налогоплательщиков и агентов. Этот метод позволяет органам получать прямую информацию от плательщиков для выяснения различных аспектов финансовых операций.

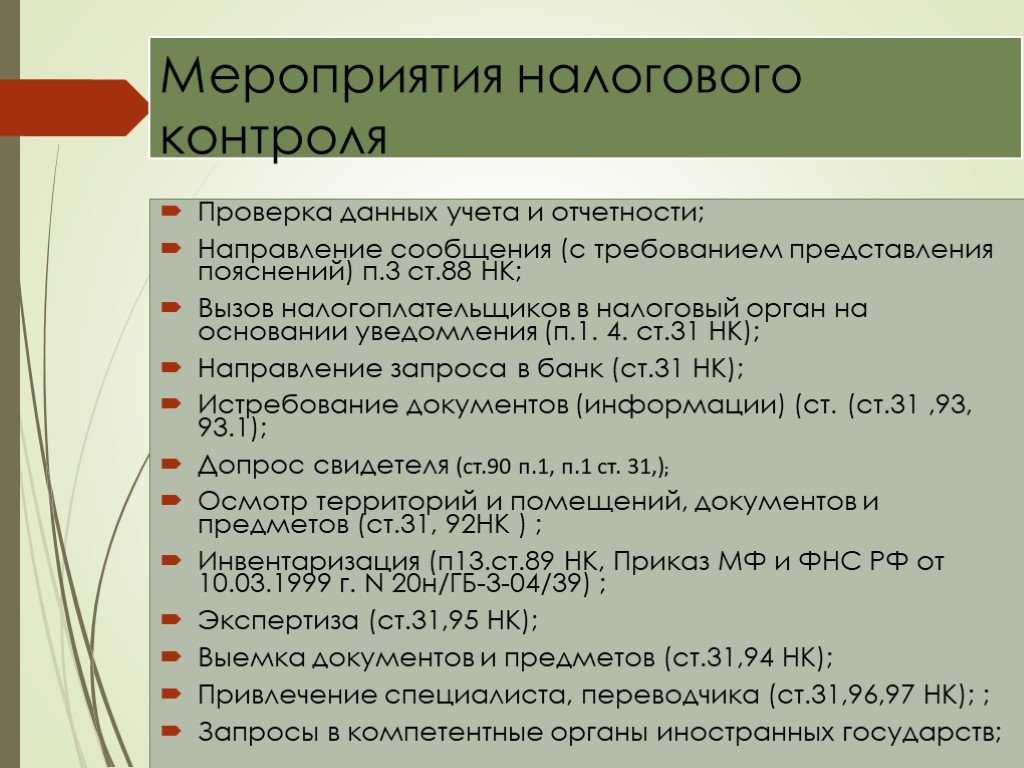

Проверка данных учета и отчетности

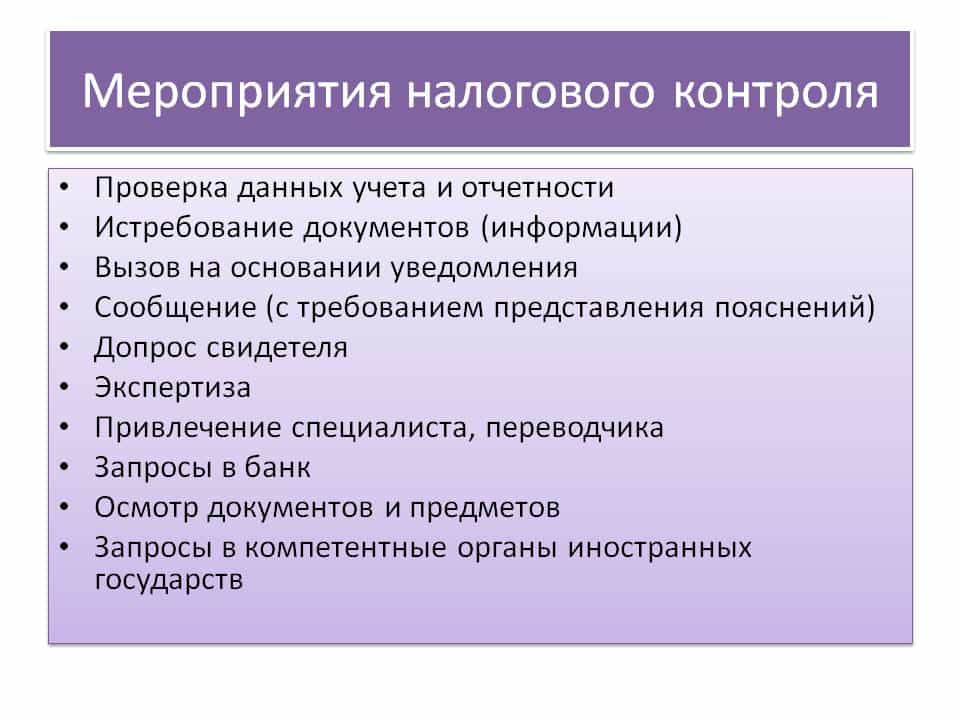

Включает анализ бухгалтерских записей и финансовой отчетности, что является важной частью организации налогового контроля для проверки соответствия с законодательством.

Осмотр помещений и территорий. Он нужен для подтверждения соответствия того, что написано в документах, настоящим фактам.

Кроме того, НК РФ предусматривает специализированные формы:

- При сделках между взаимозависимыми лицами (глава 14.5 НК РФ). Это нужно для предотвращения уклонения от налогов путем манипулирования условиями сделок между связанными компаниями.

- Мониторинг (глава 14.8 НК РФ). Эта форма контроля включает непрерывное наблюдение за финансовыми операциями компаний во избежание нарушений.

- При выполнении соглашений о разделе продукции (глава 26.4 НК РФ). Это касается контроля за соблюдением обязательств в рамках соглашений о разделе продукции.

Все мероприятия можно поделить на следующие категории:

| Категория | Основная задача |

|---|---|

| Государственный учет | Учет всех лиц и объектов, имеющих значение для налогообложения. |

| Мониторинг и оперативный контроль | Получение актуальной информации о деятельности налогоплательщиков для обеспечения своевременности и полноты налоговых поступлений. |

| Камеральный и выездной контроль | Проверка соответствия налоговых обязательств с действующим законодательством через различные виды проверок. |

| Административно-надзорный контроль | Контроль за деятельностью органов и их подразделений для обеспечения законности и эффективности работы. |

Что касается методов налогового контроля, они включают в себя как общенаучные методы (формальная логика, диалектический метод, системный метод исследования), так и специально-правовые методы (экономический анализ, статистические группировки, сравнение, финансово-расчетные методы, экспертные оценки, визуальный осмотр, выборочная проверка документов)

Важно отметить, что эффективность контроля зависит от правильного сочетания и применения этих методов

Для улучшения показателей работы органы разрабатывают методические рекомендации, в которых содержатся указания по наиболее эффективному применению различных видов контрольных мероприятий.

Понятие и значение налогового контроля

Налоговый контроль является:

- составной частью финансового контроля и

- одним из видов государственного контроля.

Контроль необходимо рассматривать в качестве одной из форм управленческой деятельности, т.е. как самостоятельную функцию управления, имеющую целевую направленность, определенное содержание и способы его осуществления. Налоговый контроль служит формой реализации контрольной функции и с позиций налогового права призван в первую очередь охранять и обеспечивать имущественные права государства и муниципальных образований.

В целях объективной оценки роли и сущности налогового контроля его понятие следует рассматривать в двух аспектах:

-

- в широком аспекте — это совокупность мер государственного регулирования, обеспечивающих экономическую безопасность России и соблюдение государственных и муниципальных фискальных интересов;

- в узком аспекте — это контроль государства в лице компетентных органов за законностью и целесообразностью действий в процессе введения, уплаты или взимания налогов и сборов.

Статья 82 НК РФ определяет, что налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном НК РФ (т.е. рассматривает налоговый контроль в узком смысле).

Объекты налогового контроля:

-

- движение денежных средств в процессе аккумулирования публичных денежных фондов;

- материальные, трудовые и иные ресурсы налогоплательщиков.

Субъекты налогового контроля:

-

- налоговые органы;

- таможенные органы;

- органы внутренних дел;

- следственные органы.

Отдельными контрольными полномочиями относительно сферы налогообложения обладают Счетная палата РФ и Министерство финансов РФ.

Подконтрольными субъектами выступают организации и физические лица, на которых возложена обязанность уплачивать законно установленные налоги и сборы.

Налоговый контроль за законностью распространяется и на совершение действий (операций), установленных не только запрещающими нормами. Например, подконтрольными являются требования о предоставлении налоговым органам информации, необходимой для осуществления контроля за правильностью исчисления и полнотой уплаты налогов.

В сферу налогового контроля не входит проверка исполнения финансовых требований и правил экономического, а не юридического характера, которые хотя и влияют на фискальные интересы государства, но не относятся к финансово-правовому регулированию (управление портфелем ценных бумаг, планирование прибыли на коммерческом предприятии, соблюдение экспортных и импортных квот и т.д.).

Налоговый контроль за частным сектором экономики затрагивает только сферу выполнения денежных обязательств перед государством (уплату налогов и иных обязательных платежей), соблюдение законности и целевого использования налоговых льгот, соблюдение установленных государством правил ведения бухгалтерского учета, а также выполнение законных требований уполномоченных органов государства относительно предоставления какой-либо финансовой документации.

Эффективность налогового контроля во многом зависит от качества организации бухгалтерского и налогового учета.

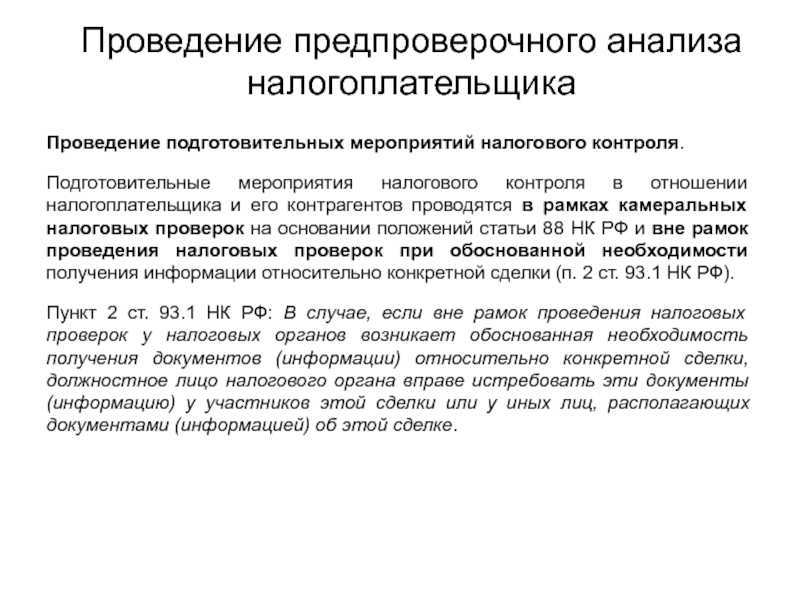

Как подготовиться к выездной проверке

Чтобы выездная проверка прошла быстро и без неприятных последствий, нужно делать следующее:

Вовремя проверять почту по юридическому адресу компании или месту прописки ИП. Иногда налоговая может направить решение о проверке в бумажном письме. Чем раньше узнать о проверке, тем больше шансов к ней подготовиться. Проверять отсутствие ошибок в первичной документации: договорах, актах, счетах-фактурах компании. В документах все расчеты должны быть верными. Сверять свои документы по сделке с документами контрагентов: суммы и сроки по сделкам должны совпадать. Если кафе закупило овощи 15 мая и заплатило за них 30 000 ₽, в счете поставщика должна стоять эта же дата и сумма. Если у ИП или компании есть склад, офис, магазин, производство, они должны находиться по адресам, указанным в документах. Это должны быть помещения, в которых действительно работают люди, хранятся товары, идет производство. Если компания меняет структуру, например дробит бизнес на несколько юрлиц, объясните сотрудникам, что происходит и к какому юрлицу они теперь относятся

Важно, чтобы сотрудники могли четко объяснить, на какое юридическое лицо они работают

Заранее подготовиться к проверке получается не всегда. Чтобы проверить, есть ли в компании проблемы с документацией, можно заказать налоговый аудит. Аудиторы и налоговые юристы помогут оценить, может ли бизнес подпасть под выездную проверку, и расскажут, как избежать нарушений и штрафа.

Как стать участником мониторинга

Организации, которая хочет участвовать в мониторинге и соответствует его критериям, нужно подать заявление в налоговую инспекцию по месту регистрации.

ФНС России утвердила официальную форму заявления приказом № ММВ-7-15/323 от 21.04.2017, но лучше использовать форму рекомендованную Письмом ФНС России №БВ-4-23/13939@ от 31.08.2020.

Срок подачи заявления — до 1 июля года, который предшествует периоду мониторинга. К заявлению нужно приложить следующие документы:

- регламент информационного взаимодействия. Форма регламента по Приказу ФНС России от 21.04.2017 №ММВ-7-15/323@;

- информацию о физических или юридических лицах, чья доля участия в организации превышает 25%;

- действующую учётную политику организации для целей налогообложения;

- информацию об организации внутреннего контроля в компании. Она должна соответствовать требованиям, установленным Приказом ФНС России от 16.06.2017 №ММВ-7-15/509@.

До 1 ноября налоговая инспекция рассматривает полученные материалы и в течение пяти рабочих дней принимает решение:

- провести налоговый мониторинг. В этом случае организации отправят уведомление по форме, указанной в приложении №5 к Приказу ФНС России № ММВ-7-15/323@ от 21.04.2017;

- отказать в проведении мониторинга — организация получит уведомление по форме в приложении №6 к Приказу № ММВ-7-15/323@.

Отказать могут из-за несоответствия критериям, либо несоответствия системы внутреннего контроля или информационного взаимодействия установленным требованиям.

Формы осуществления

Следует отметить, что под налоговым контролем понимается цель, а под соответствующими мероприятиями – инструменты для ее достижения

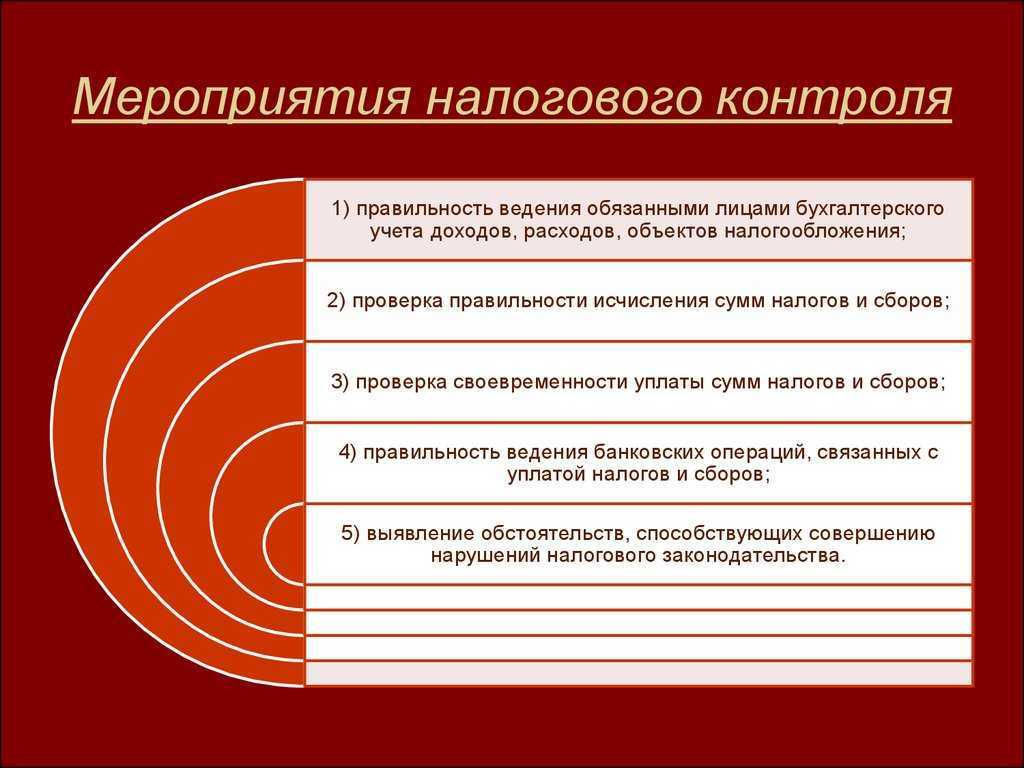

Среди таких средств важно указать проверки налогового характера, получение объяснений со стороны налогоплательщиков, плательщиков различного рода сборов и агентов по налогам, проверки учетной информации, осмотр территорий и помещений, которые используются в целях извлечения дохода или в других известных формах, предусмотренных действующим на территории РФ законодательством. Второе название перечисленных мероприятия – это формы проведения налогового контроля

Они подробным образом разобраны ниже.

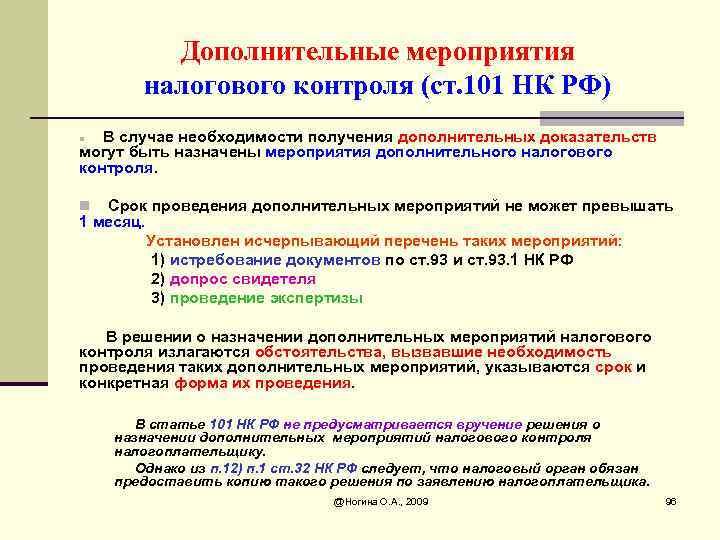

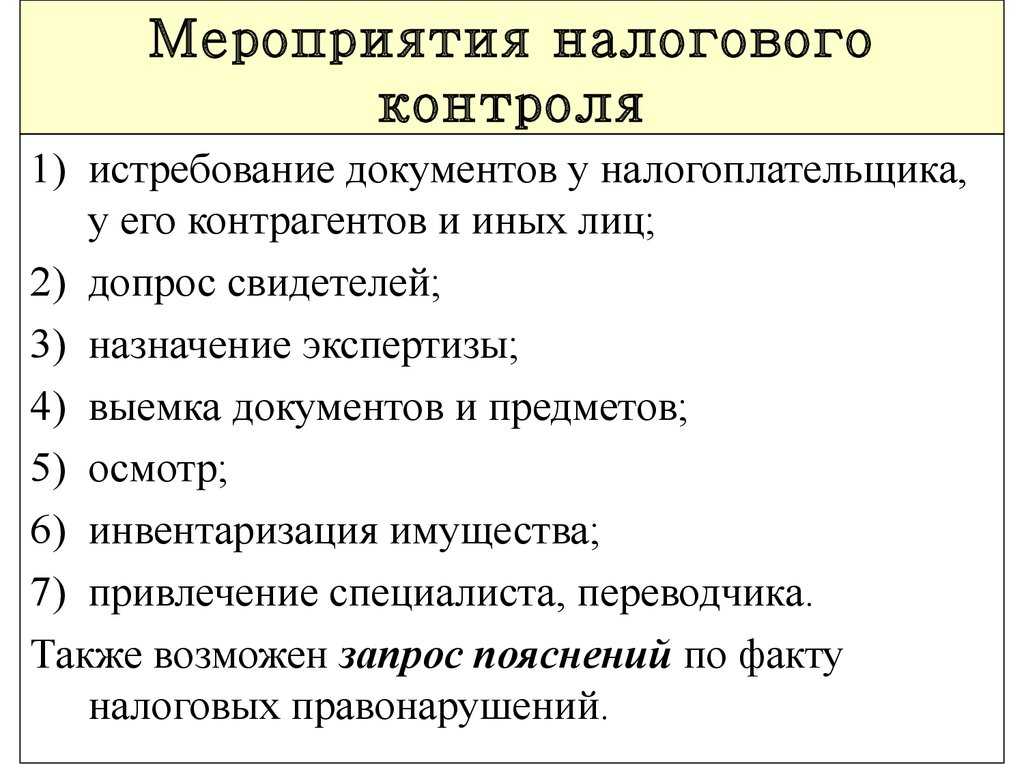

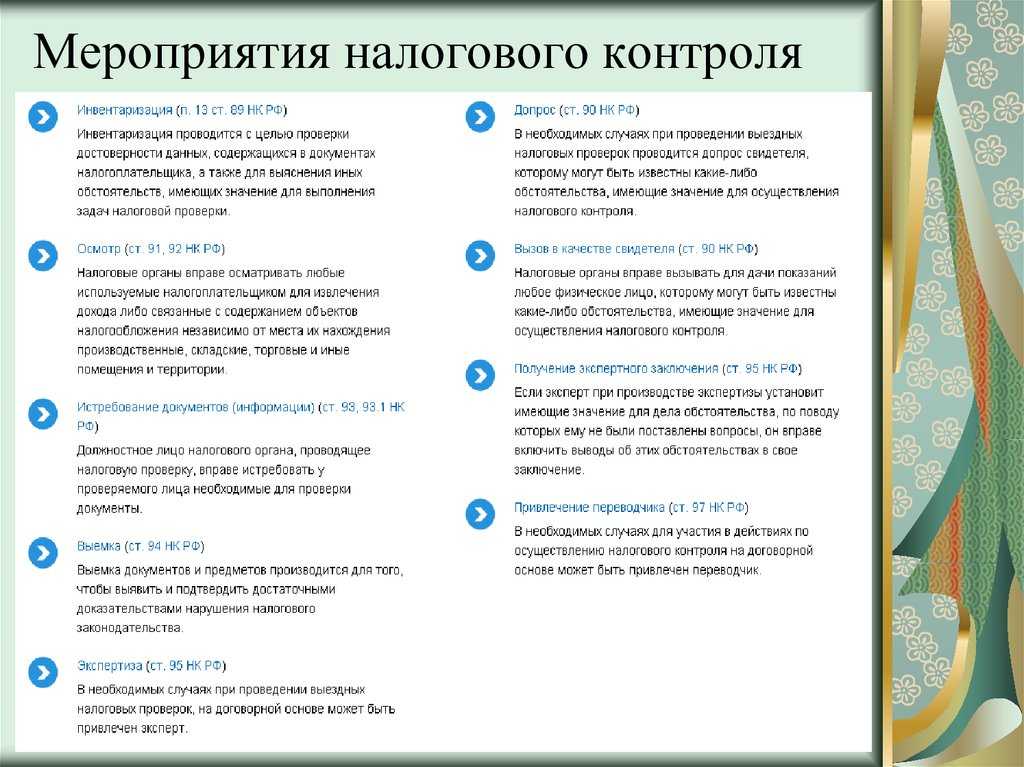

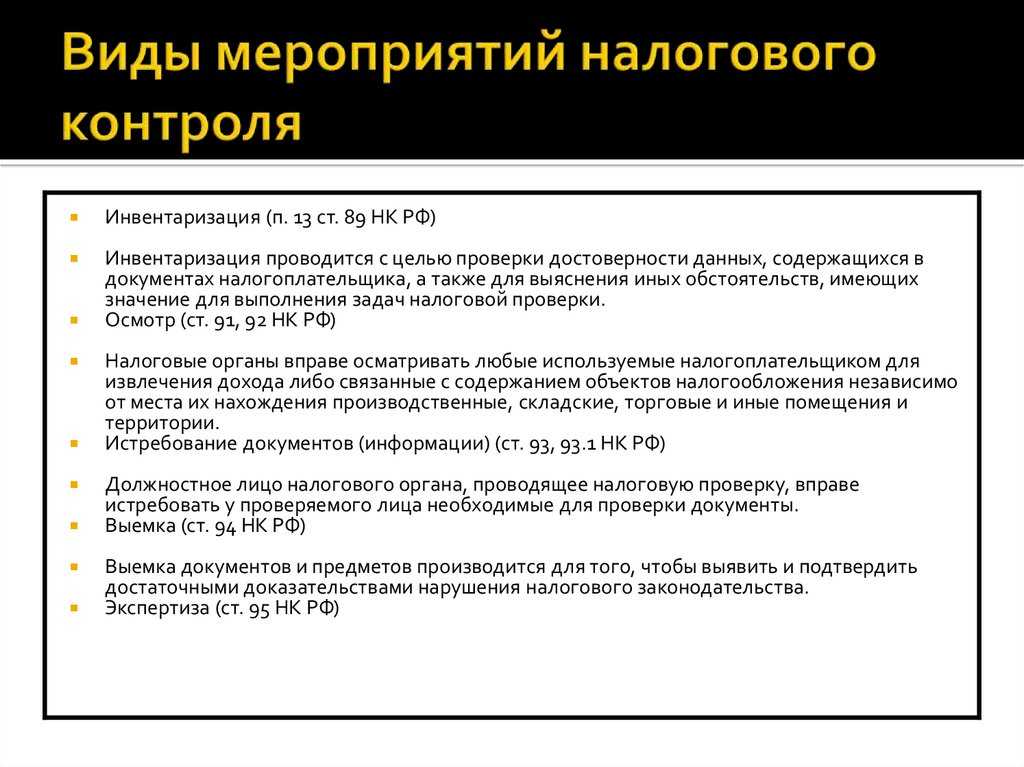

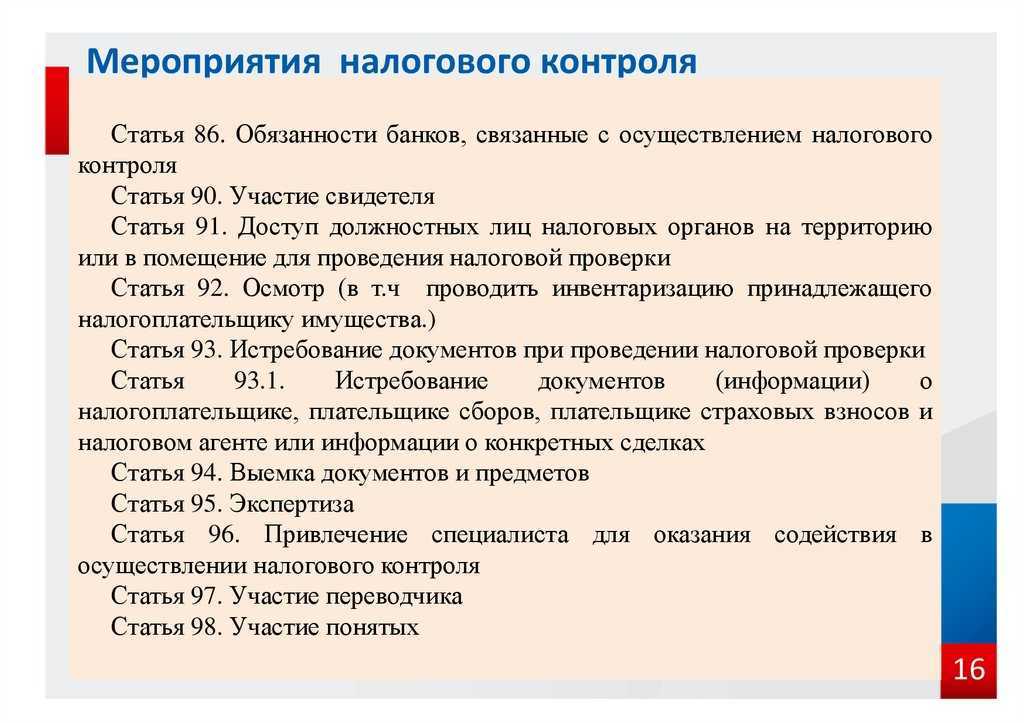

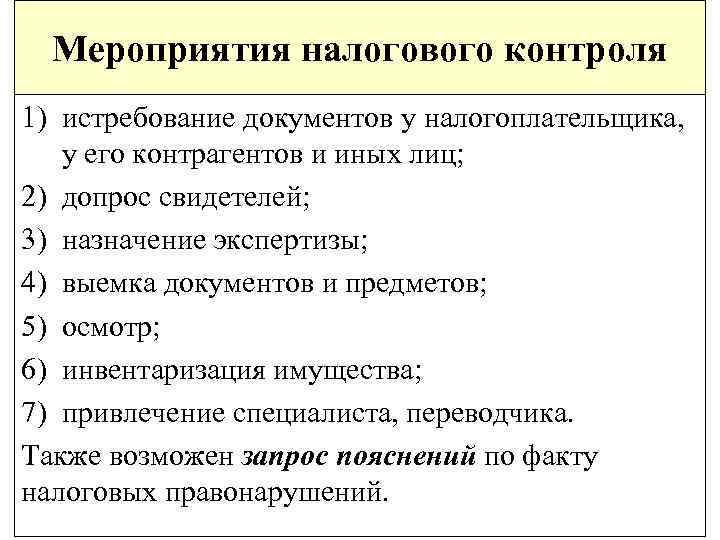

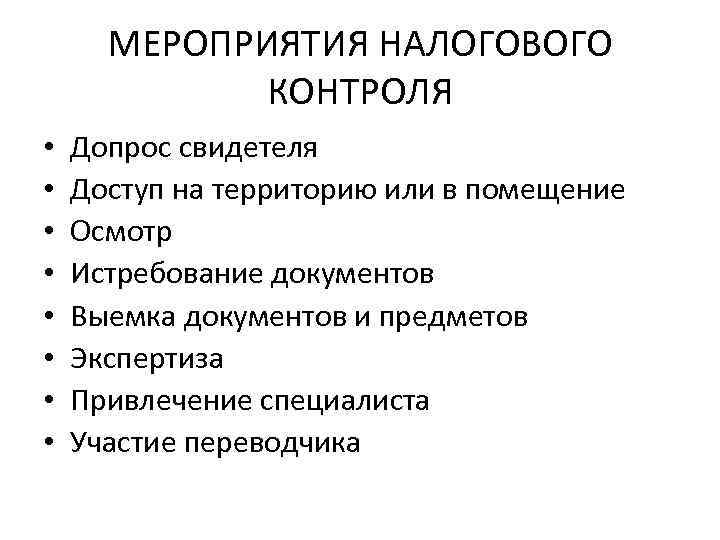

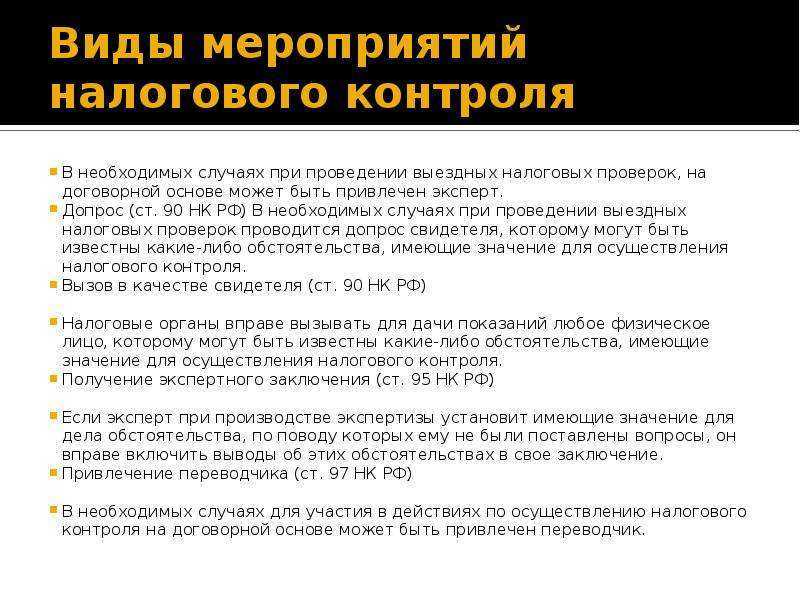

Мероприятия налогового контроля

Основные формы налогового контроля

Под формой контроля в сфере налогов и сборов следует понимать методику конкретного выражения и последующего осуществления контрольных действий. Перечень форм и методов налогового контроля формируется на базе прав налоговых служб, установленных НК РФ

Среди них важно отметить следующие:

- Требовать от налогового агента или налогоплательщика документацию в соответствии с формами, установленными государственными органами и структурами местного самоуправления, служащую основанием для исчисления и последующей уплаты (иными словами, удержания и перечисления в государственный бюджет) налоговых выплат, а также пояснения и бумаги, которые подтверждают грамотность исчисления и своевременность произведения операций по удержанию и перечислению налогов и сборов бюджет.

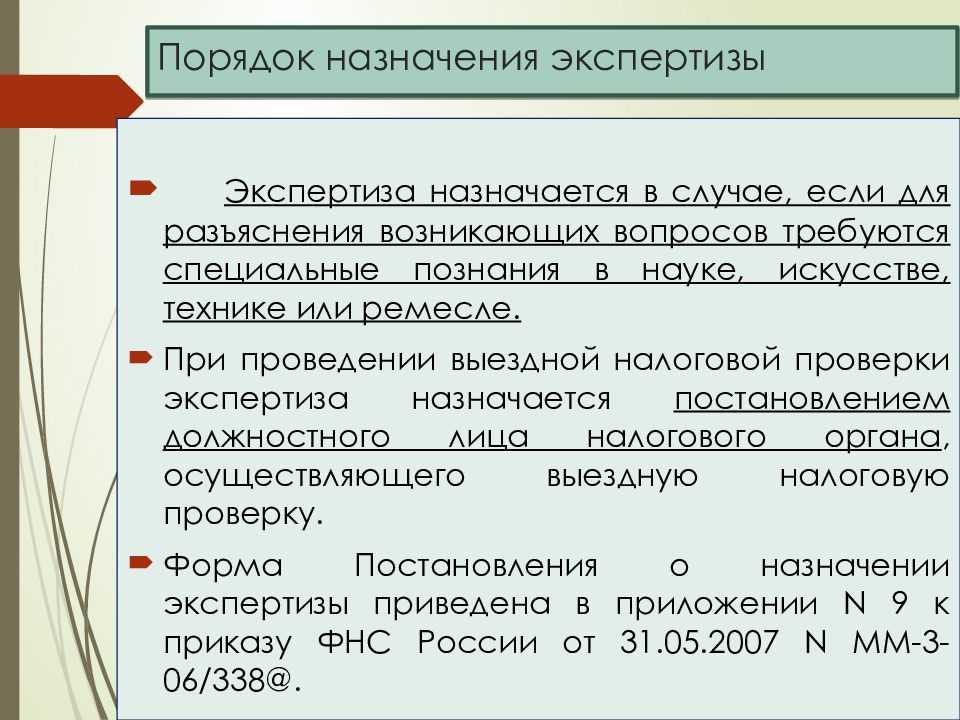

- Производить выемку документации при проведении у налогового агента или налогоплательщика такой формы налогового контроля, как налоговая проверка, которая свидетельствует о совершении правонарушения налогового характера, в случаях, если имеются достаточные основания предполагать, что данная документация будет уничтожена, сокрыта, заменена или изменена.

- На основании уведомления, оформленного в письменном виде, вызывать в налоговые службы плательщиков налогов, сборов или налоговых посредников для дачи пояснений по причине уплаты (удержания и последующего перечисления) ими налоговых сумм. Причиной может служить и налоговая проверка, форма налогового контроля. Актуальны и другие ситуации, относящиеся к исполнению налогоплательщиками законодательства касательно налогов и сборов.

- Обследовать (осматривать) любые применяемые налогоплательщиком для извлечения прибыли или связанные с содержанием облагаемых налогом объектов (вне зависимости от места их расположения) торговые, складские, производственные и другие территории и помещения, а также осуществлять инвентаризацию имущества, принадлежащего налогоплательщику.

- Контролировать соответствие существенных расходов граждан их доходам.

- Привлекать для реализации известных в настоящее время форм налогового контроля экспертов, переводчиков и других специалистов.

- Вызывать как свидетелей лиц, которые могут знать те или иные обстоятельства, которые имеют значение для осуществления налогового контроля.

- Формировать налоговые посты в том порядке, который установлен НК РФ.

Итак, мы рассмотрели существующие на сегодняшний день формы налогового контроля. Целесообразно перейти к классификации категории.

Налоговый контроль в РФ: формы, методы и виды

Учет налогоплательщиков, контроль за правильностью исчисления налогов и сборов — основные функции ФНС, которые позволяют своевременно и в полной мере пополнять бюджет страны или отдельного муниципалитета.

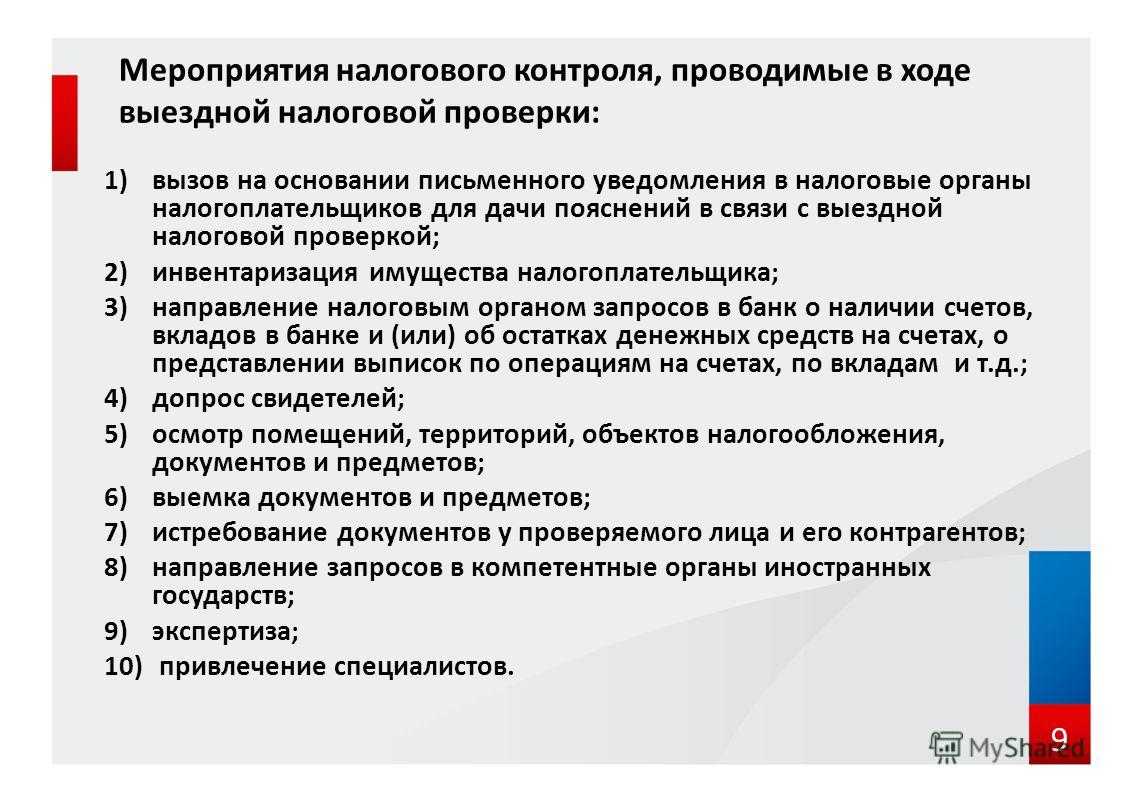

Налоговые проверки — основная и наиболее эффективная форма налогового контроля. Они подразделяются на камеральные и выездные. Камеральные проверки проходят в налоговой инспекции, а выездные — у налогоплательщика. При камеральной проверке в рамках налогового контроля проверяется только тот налог, по которому подана декларация. Камеральная проверка не может быть назначена по истечении 3 месяцев со дня сдачи декларации. В рамках камеральной проверки мероприятия налогового контроля проверяющие используют не так широко, как при выездной.При выездной проверке налоговым контролем могут охватываться все налоги за проверяемый период, которые налогоплательщик обязан уплачивать в зависимости от выбранной формы налогообложения.

Вторая форма налогового контроля — это получение объяснений. Налоговые органы вправе вызвать налогоплательщиков для дачи пояснений по любому вопросу в рамках исполнения законодательства. Пояснения предоставляются в устной или письменной форме и в ходе проведения налогового контроля протоколируются.

О подаче пояснений читайте в этой статье.

Третья форма налогового контроля — проверка данных учета и отчетности. В требовании налоговой инспекции, направленном налогоплательщику, перечисляются необходимые для налогового контроля документы, которые должны быть представлены налоговикам в течение 10 дней. В ходе выездной проверки в рамках налогового контроля может быть назначена инвентаризация.

Осмотр помещений и территорий — еще одна форма налогового контроля. Налоговый инспектор вправе проводить его согласно ст. 92 НК РФ в рамках проводимой проверки. Осмотр происходит в присутствии понятых, при необходимости при этом мероприятии налогового контроля производится фото- и видеосъемка.

Налоговый мониторинг — еще одна форма налогового контроля, введенная с 01.01.2015.

Подробнее о налоговом мониторинге узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Период, проверяемый в ходе данного вида налогового контроля, проверяющие не вправе включать в план проверок (п. 1.1 ст. 88, п. 5.1 ст. 89 НК РФ). Деятельность организации при проведении налогового контроля в форме мониторинга становится прозрачной, но любые бухгалтерские и юридические документы инспекция вправе затребовать.

Налоговый контроль при мониторинге базируется на утвержденном регламенте, по которому инспекция может в течение года проверять хозяйственные операции, а организация сможет обезопасить себя от возможных ошибок при начислении налогов, ведь налоговая служба еще до момента сдачи деклараций даст разъяснения по интересующим вопросам.

В налоговом контроле используются следующие методы:

Методы налогового контроля

Документальный налоговый контроль

Фактический налоговый контроль

включает следующие приемы:

- формальную и арифметическую проверку;

- юридическую оценку;

- экономический анализ

включает следующие приемы:

- учет налогоплательщиков;

- показания свидетелей;

- проведение инвентаризации;

- привлечение экспертов

Виды налогового контроля

НК РФ не дает точного толкования видов налогового контроля, поэтому классификация их разнообразна. Например, она может быть такой:

Виды налогового контроля

Налоговый контроль по времени проведения

Налоговый контроль по способу проверки

Налоговый контроль по месту проведения

Налоговый контроль по периодичности

- текущий;

- предварительный;

- последующий

- сплошной;

- выборочный

- выездной;

- камеральный

- первичный;

- повторный

Минфин планирует ввести оперативный контроль за правильностью фиксации расчетов, включая полноту учета выручки. Ожидается, что закон «О ККМ» №54-ФЗ будет отменен, а нормы административного наказания из КоАП «переедут» в НК РФ. Подробнее о планируемых нововведениях читайте в Обзоре от КонсультантПлюс. Если у вас еще нет доступа к справочно-правовой системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее о процедуре проверок читайте в материалах:

Наблюдение

Под наблюдением необходимо понимать визуальное ознакомление с подконтрольным объектом. Посредством данной методики можно выявить направления финансовой работы организации, организационную управленческую структуру, а также сформулировать предварительные умозаключения касательно ее рентабельности, системы доходов и расходов. Стоит учитывать, что при наблюдении невозможно в точности определить состояние объекта проверки в плане финансов. Тем не менее в большинстве случаев произведенные выводы считаются достоверными, что можно подтвердить результатами непосредственной налоговой проверки. Наблюдение в качестве метода финансового контроля применяется и при реализации проверки, ревизии или обследования. Данная методика используется в том числе в качестве варианта контроля состояния организации в финансовом плане при реализации процедуры банкротства.

Формы и методы налогового контроля в РФ

В целях расширения и усиления налогового контроля предусмотрено, что:

1. Плательщики, которые сдают отчетность в электронном виде, должны так же электронно уведомлять инспекцию о поступлении от нее требований, высылая квитанцию о получении. Иначе налоговая инспекция может заблокировать расчетный счет организации (подп. 1.1 п. 3 ст. 76 НК РФ, письмо ФНС России от 17.02.2014 № ЕД-4-2/2553).

2. В течение 3 лет инспекция может приостановить операции по счетам в банках, если организацией или ИП не будет предоставлена налоговая отчетность (подп. 1 п. 3 ст. 76 НК).

3. Налоговый контроль затрагивает и декларацию по НДС. При установленных несоответствиях проверяющие в рамках налогового контроля вправе потребовать любые документы по операциям, отраженным в декларации, а также проводить осмотр территории и помещений организации.

4. Если гражданин, имея в собственности различные объекты имущества, не получает извещения об уплате налогов, он должен сам сообщить об этом в инспекцию для целей налогового контроля (п. 2.1 ст. 23 НК РФ).

ВАЖНО! Юридические и физические лица могут теперь видеть свою «налоговую историю» на сайте ФНС РФ, в сервисе «Личный кабинет налогоплательщика». Здесь есть вся информация об объектах налогообложения, суммах налогов, о наличии переплаты или недоимки

5. Налоговый контроль теперь охватит и сбор такой информации, как факты заключения и расторжения браков, а также случаи установления и прекращения опеки (абз. 1 п. 3 ст. 85 НК РФ).

О нюансах налоговой проверки по НДС читайте в статье «Камеральная налоговая проверка по НДС: сроки и изменения».

Польза

В процессе изучения форм и видов налогового контроля целесообразно указать значение и результаты проведения таких проверок. Необходимо отметить, что их эффективность видна невооруженным глазом. Такие поверки позволяют реализовать прямой контроль за грамотностью и полнотой исчисления платежей и сборов плательщиков. Речь идет о:

- рассмотрении всей отчетности, которая предоставляется в налоговые структуры в обозначенном законодательством порядке;

- сравнении сумм налогов, штрафных санкций, которые могут быть начислены как налоговой структурой, так и самим плательщиком.

Тем не менее многие специалисты придерживаются мнения, что максимальной эффективности при использовании подобных проверок можно добиться лишь при совмещении их с другими формами и методами налогового контроля.

Как проходит мониторинг

Налоговая инспекция проводит его на своей территории на основе деклараций и учётных данных из базы, куда организация даёт доступ.

Налоговики имеют право:

- запрашивать документы, информацию по расчётам и уплате налогов, сборов, страховых взносов;

- требовать письменные или устные пояснения по существу запроса;

- привлекать специалистов и экспертов.

Документы или информацию по запросам нужно отправлять в налоговую инспекцию в виде заверенных копий:

- в бумажном виде — через уполномоченного представителя или по почте;

- в электронном виде, по телекоммуникационным каналам связи.

На подготовку документов у организации есть 10 дней. Если этого времени недостаточно, можно попросить отсрочку. Повторно запрашивать одни и те же документы налоговики не могут.

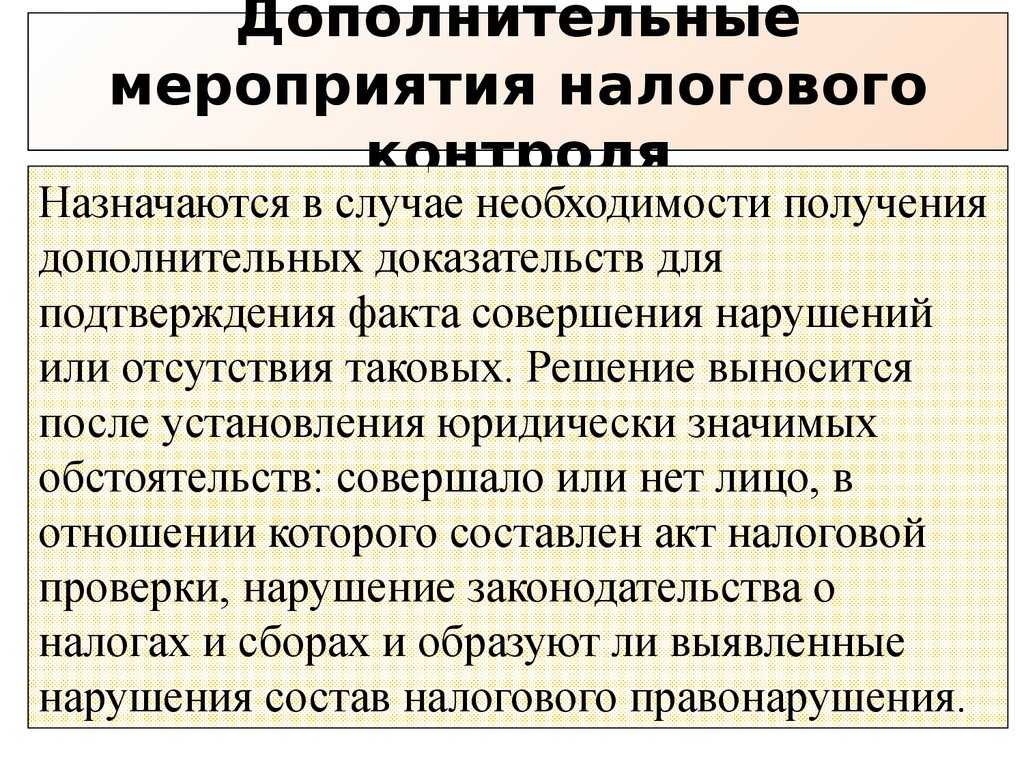

Если инспекторы находят недочёты или ошибки, они отправляют организации мотивированное мнение. Это можно сделать максимум до 1 июля года, следующего за периодом мониторинга. Если у организации нет возражений, она обязана исполнить предписания налоговиков.

Мотивированное мнение налоговиков может запросить и сама организация, если в чём-то сомневается, и тоже не позднее 1 июля года, следующего после периода мониторинга.

Если налоговики обнаружат несоответствия по исчислению или уплате налогов и сборов — они отправляют мотивированное мнение в течение 5 рабочих дней. Когда сомнения есть у самой организации, она запрашивает мотивированное мнение у налоговой инспекции. Если у организации остались не исполненные мотивированные мнения, не позднее 1 декабря следующего за контрольным года налоговики должны об этом сообщить.

-

Пили это в биологии кратко

-

Эдмунд фелпс биография кратко

-

Право и религиозные нормы кратко

-

Проблемы медицины 21 века кратко

- Владимир петрович филатов биография кратко

Методы

Под методом контроля в сфере пошлин и сборов следует понимать способ реализации мероприятий налогово-контрольного характера. В зависимости от разновидностей и особенностей работы структур, которые осуществляют надзор, его объекта, цели, форм и оснований появления правоотношений контрольного типа избираются и конкретные методики для эффективной реализации мероприятий и определенных форм контроля.

Стоит отметить, что разные авторы по-разному поясняют этот момент. Целесообразно привести несколько примеров. Так, Н. В. Ковалев, М. В. Харламов, а также Ю. Ф. Кваша как методы контроля рассматривают арифметическую, формальную и нормативную проверку, а также методику взаимного контроля и проверку встречного типа. Н. А. Щевелева среди приемов выделяет формальную и арифметическую проверку документации, визуальный осмотр, сопоставление информации, а также сквозные подходы к проверкам.

На основании приведенных определений и формулировок разных ученых целесообразно вывести следующие методики контроля, различные в зависимости от того, считается подход фактическим или документальным. Так, в случае последнего принято выделять следующие приемы:

- Арифметическая, формальная и логическая проверка документации.

- Выборочное и сплошное наблюдение.

- Требование информации (определенных документов) касательно налогоплательщика, конкретных сделок или налогового агента.

- Анализ документации.

Если говорить о документальном контроле, то сегодня существуют следующие приемы, которые применяются на территории Российской Федерации также достаточно широко:

- Допрос свидетелей (иными словами, получение объяснений).

- Исследование документации.

- Осмотр территорий и помещений, а также конкретных предметов, имеющих отношение к проверке.

- Вызов плательщиков в налоговые структуры посредством письменного уведомления.

- Сопоставление информации о доходах и расходах физических лиц.

- Экстраполяция и экспертиза.

В заключение целесообразно сделать вывод, что сегодня представленные в статье формы и методы налогового контроля постоянным образом взаимодействуют и дополняют друг друга. Они считаются главными составляющими государственного надзора в сфере пошлин и сборов, который является одним из ключевых элементов финансового наблюдения. Именно от них в практической деятельности зависит эффективность решения задач и функционирования категории налогового контроля в целом.