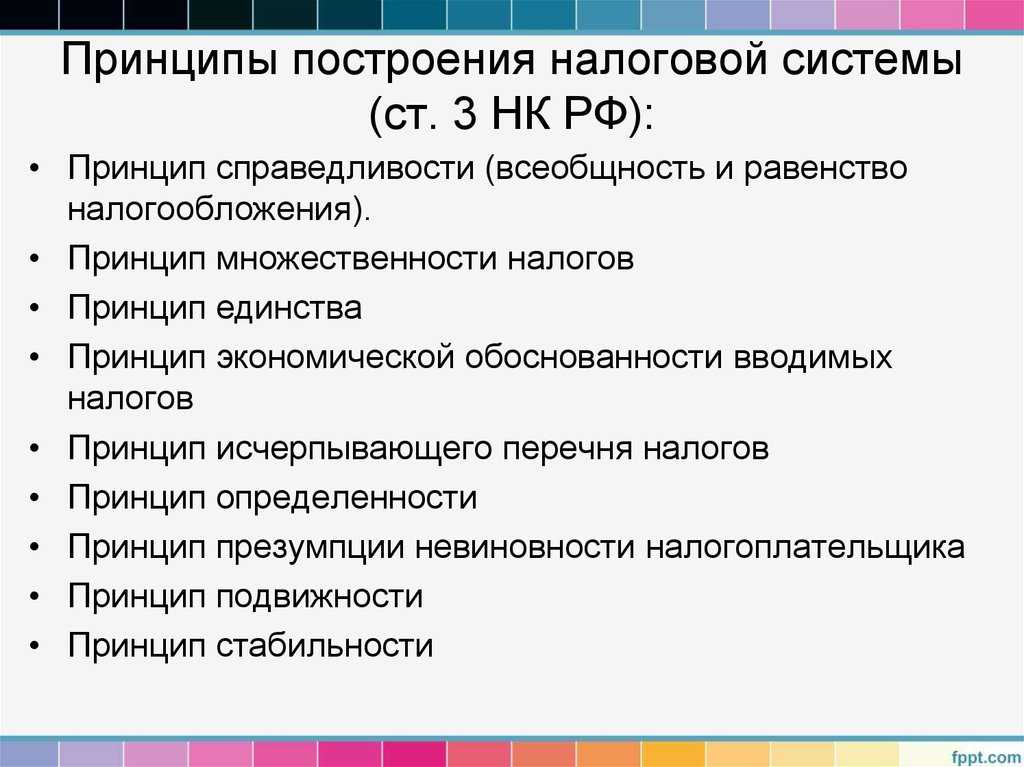

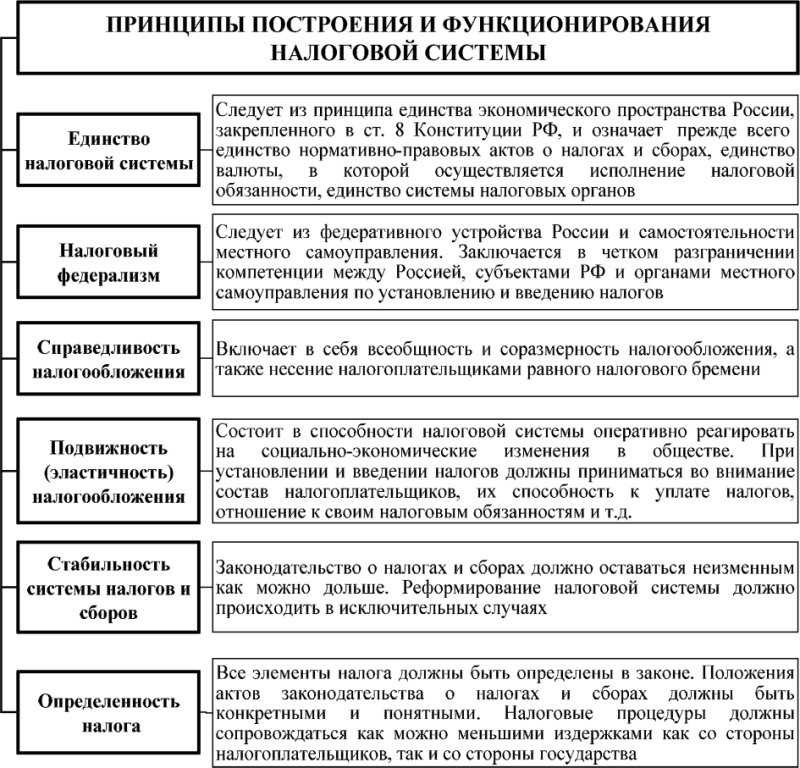

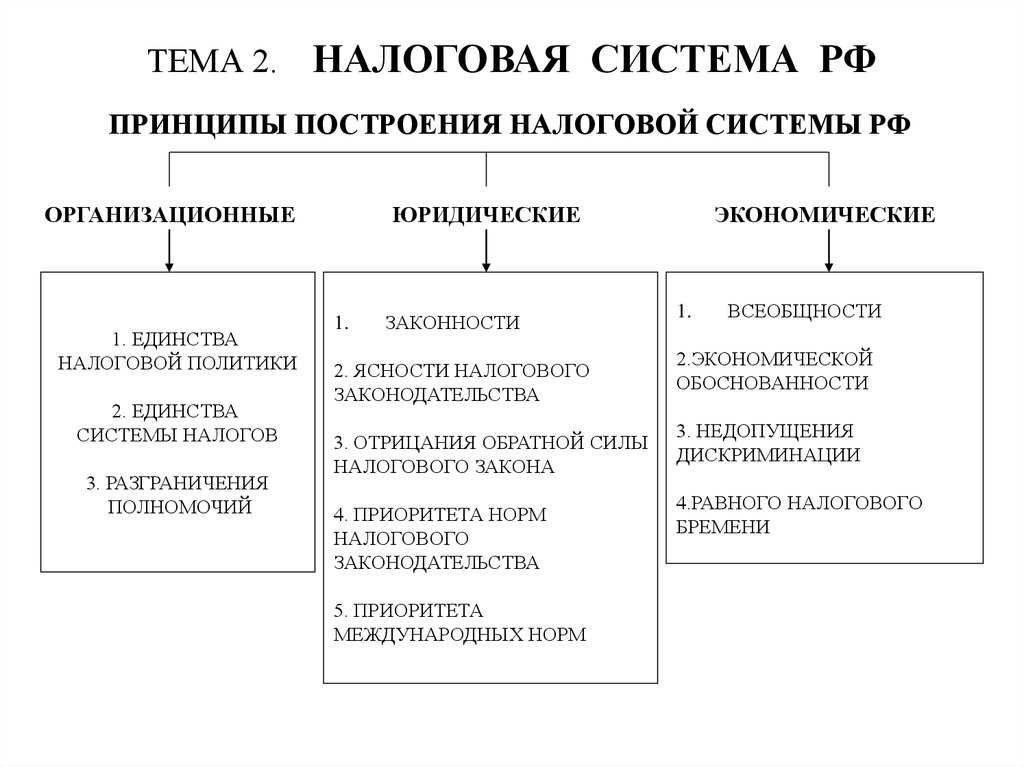

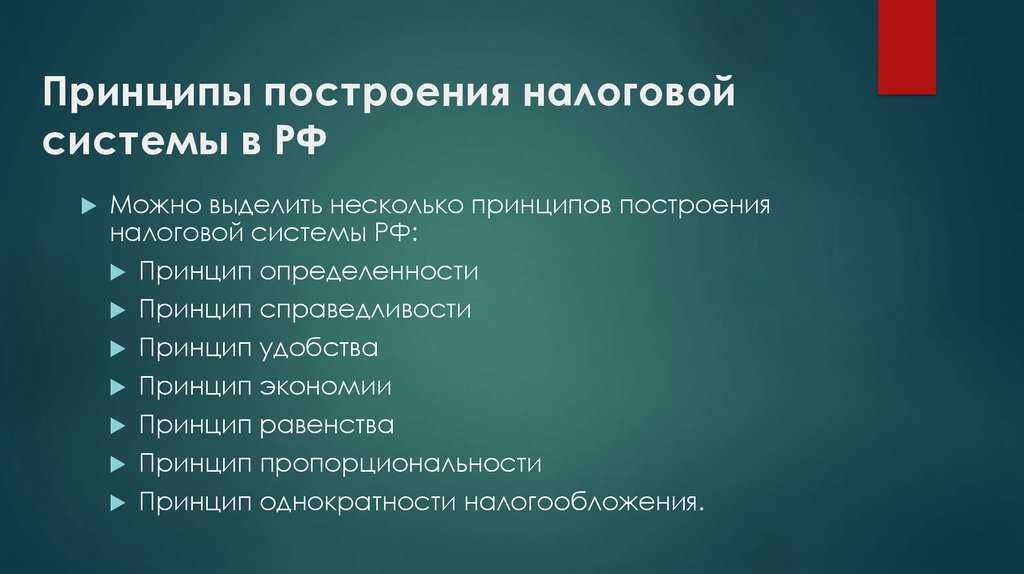

Принципы построения налоговой системы РФ

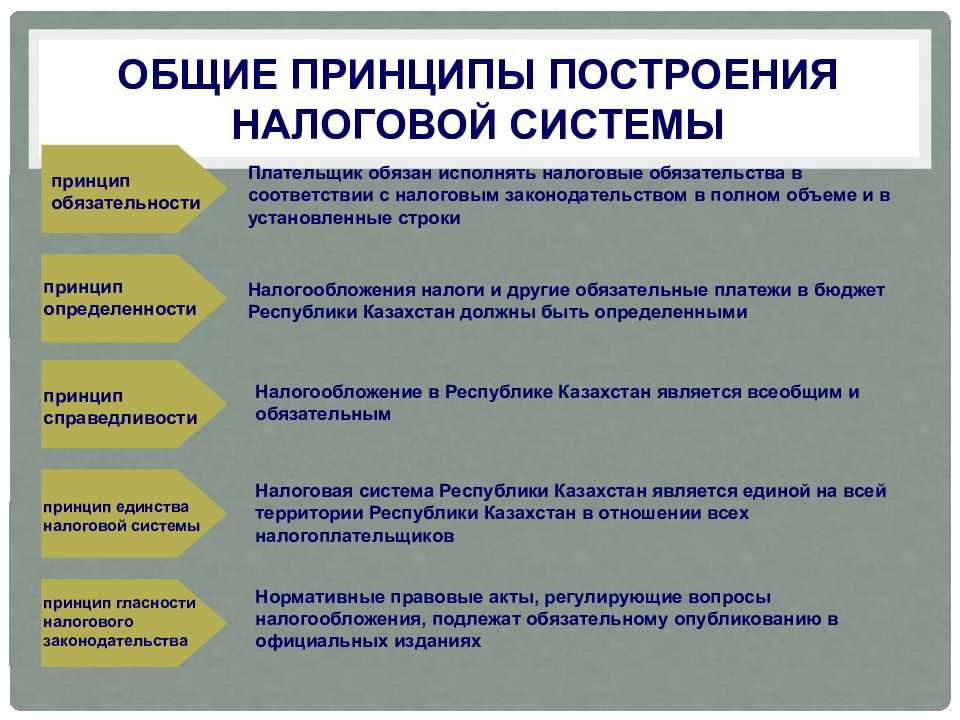

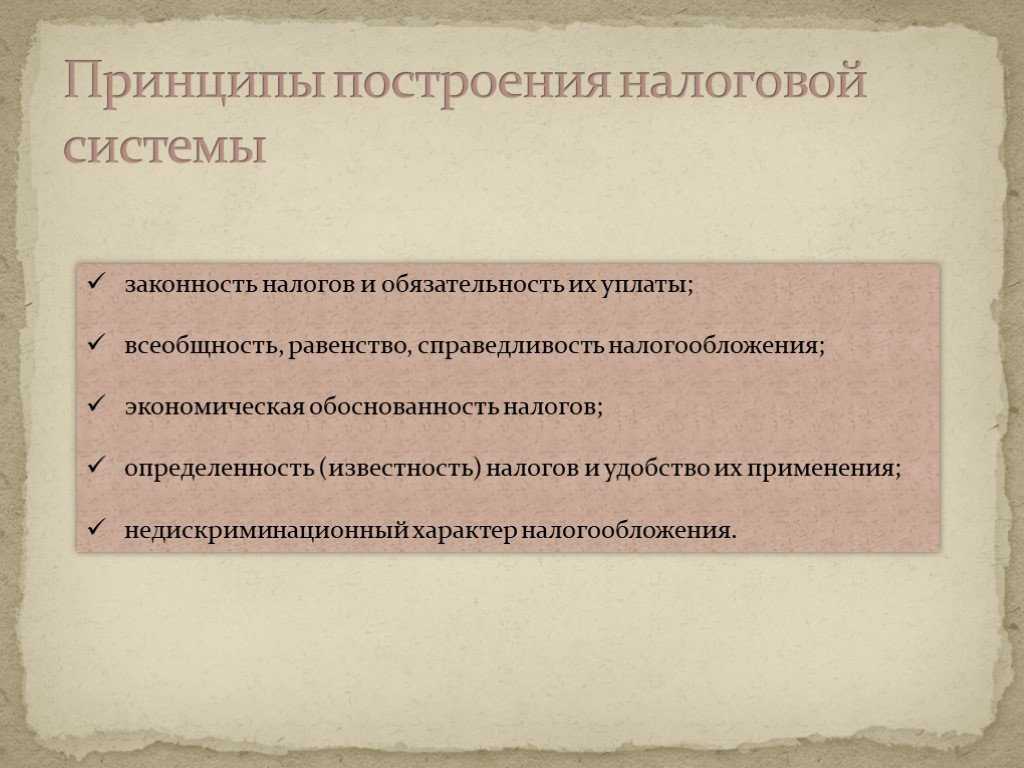

- Справедливость. Любой российский гражданин обязан уплачивать налоги, законодательно установленные в РФ. В то же время при определении налога учитывается, способен ли гражданин к его уплате по факту.

- Определенность. Для установления налога необходимы четко определенные элементы налоговой системы. Двусмысленные толкования законодательства трактуются в пользу плательщика налогов.

- Равенство. Законом запрещается дифференцирование ставок налогов и предоставление необоснованных льготных режимов, поставленных в зависимость от гражданства налогоплательщика, его собственности или капитала. Кроме того, налоги не могут быть различными в применении по соображениям национальности, исповедуемой религии, социального статуса, расовой принадлежности.

- Удобство. Законы должны быть доступно сформулированы, чтобы российский гражданин был информирован о необходимости уплаты определенного вида налога, о его размере и временных рамках совершения платежа. Выполнение этого принципа направлено на своевременное исполнение гражданином налоговых обязанностей перед государством, а также на исключение злоупотреблений полномочиями налоговых органов.

- Экономичность. Необходимость экономического обоснования вводимых в действие налогов и сборов. Платежи, противоречащие конституционным основам России, являются недопустимыми.

Таким образом, принципы налоговой системы направлены на соблюдение российского законодательства и конституционных основ.

Структура налоговой системы РФ 2020

Налоговая система государства, налоги и их виды, подразумевает группировку на определенные уровни. А вот уровень конкретизируется двумя взаимосвязанными признаками: в какой бюджет зачисляется платеж, и власти какого уровня устанавливают нормы налогообложения. Так, выделяют всего три уровня:

- Федеральный. Платежи федерального уровня зачисляются напрямую в бюджет Федерации (высший уровень). Нормы и принципы налогообложения (объект, база, ставки, льготы, периоды, освобождения, отчетности и сроки) регламентируются Кодексом и Конституцией, федеральными законами, указами Президента, постановлениями Правительства России. Федеральные обязательства применимы на территории всей страны.

- Региональный. Сборы, которые подлежат зачислению в казну региона, субъекта, автономного округа, области, города федерального значения. Следовательно, ключевые правила налогообложения устанавливают власти субъекта РФ. Нормы действуют только для конкретного региона.

- Местный. Обязательства, которые уплачивают в бюджет муниципального образования. Принципы налогообложения устанавливают власти местных администраций в индивидуальном порядке.

Налоговая система РФ и проблемы ее совершенствования

Основное направление деятельности налоговой системы — это создание рационального, эффективного и справедливого механизма, который бы обеспечил достойный экономический рост всему государству. Однако, как показывает практика, ключевым направлением становится повышение стимула к сбору фискальных платежей.

В то же время повышение стимулов к собираемости фискальных обязательств позволило российской экономике выйти на новый, более высокий уровень развития. Это связано с тем, что законодатели предложили рациональные виды и режимы налогообложения, сокращающие фискальную нагрузку плательщиков. А следовательно, большинство экономических субъектов решило выйти из теневой экономики. Однако действующие подходы несовершенны и требуют многочисленных изменений.

-

Онлайн школа скорочтения рейтинг

-

Понятие личности в психологии кратко

-

Отчет о проведении военно патриотического месячника в доу

-

Эгп московской области кратко

- Проведение спортивных игр в школе

Понятие налоговой системы

Предыстория

Понятие «налоговая система» было впервые введено Законом РФ «Об основах налоговой системы в РФ» от 27 декабря 1991 г. № 2118-1. Согласно ст. 2 Закона «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему».

Определение понятия «налоговая система», существовавшее ранее на легитимной основе, непонятно почему в аналогичной ст. 2 НК было подменено термином «система налогов и сборов».

Заметим, что существование налоговой системы объективно, оно не должно зависеть от юридических коллизий. Попробуем подойти к нему с позиций теории систем.

Система ― множество взаимосвязанных элементов, представляющее собой определенную целостность, причем по крайней мере два элемента являются объектами.

В данном ракурсе налоговую систему следует характеризовать не с позиций условий налогообложения, так называемого процессного подхода, а путем выделения элементов (подсистем), имеющих наиболее значимые функциональные взаимосвязи.

Таким образом, с позиций субъектно-объектного подхода в налоговой системе можно выделить:

- два элемента субъектного характера (налоговые администрации и налогоплательщиков);

- два элемента объектной направленности (законодательство и сами налоги).

Налоговая система — это основанное на определенных принципах целостное единство взаимосвязанных и взаимозависимых ее элементов:

- законодательства о налогах и сборах;

- совокупности налогов и сборов (система налогов и сборов);

- плательщиков налогов и сборов;

- налоговых администраций.

Логическим завершением данного определения является очевидный вывод о том, что налоговую систему ни в коем случае нельзя отождествлять с системой налогов.

В налоговой системе должна проявляться определенная подчиненность субъектных элементов (налоговых администраций и налогоплательщиков) объектным элементам (законодательству, налогам).

Налогоплательщики могут в некоторой степени оказывать обратное воздействие на другие элементы налоговой системы, в частности обжаловать решения налоговых администраций, через избирательное право косвенно влиять на законодательство, трактовать все законодательные неясности в свою пользу, но они, безусловно, занимают наиболее подчиненное положение. Это обусловливается основным признаком налога — его обязательностью и доминирующей функцией налогового платежа — фискальной.

Наиболее значительное обратное влияние на законодательную базу оказывает налоговое администрирование, которое в процессе функционирования выявляет несоответствия и нестыковки налогового законодательства.

Налоговая система подвержена постоянному изменению под действием как внутрисистемных, так и внешнесистемных факторов (воздействий), т.е. она является не статической, а динамической системой.

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения:

- федеральный (на уровне РФ);

- региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения);

- местный (на уровне муниципальных образований).

Однако, в рамках территориальных образований на уровне субъектов и муниципалитетов нельзя выделять самостоятельные налоговые системы, так как они не будут отвечать всем ее свойствам и организационным принципам, в первую очередь принципу единства. Следовательно, налоговая система страны должна отвечать свойству целостности (неделимости) территориального построения.

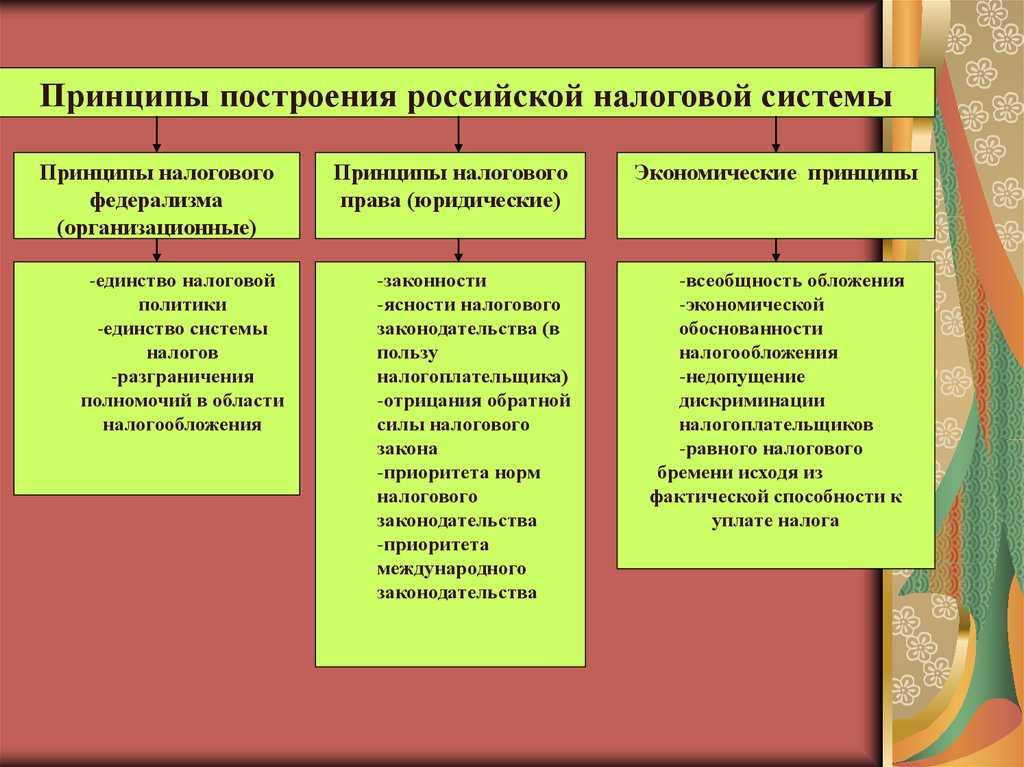

Принципы построения налоговой системы

Налоги существуют столько же, сколько существует государство, и ровно столько же экономическая наука ищет принципы оптимального налогообложения, определения предельных ставок и налоговой базы. Во всех странах мира, независимо от уровня их развития, периодически возникает необходимость в разработке и принятии программ налоговых реформ.

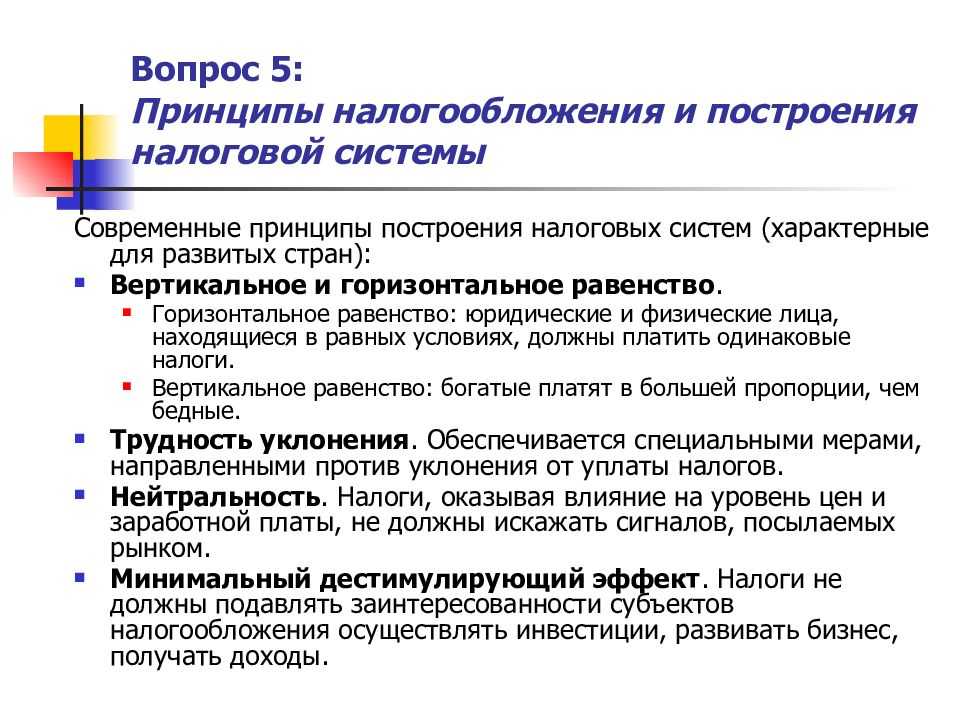

- Принцип справедливости, который утверждает, что всеобщность обложения, а также равномерность распределения налогов между гражданами государства соразмерно их доходам. В одном из своих трудов, А. Смит писал — «Подданные любого государства должны участвовать в обеспечении правительства соразмерно своему доходу, каким они распоряжаются под защитой и покровительством государства».

- Принцип справедливости подразделяется на горизонтальную и вертикальную справедливость. Принцип горизонтальной справедливости предполагает равное налогообложение равных доходов независимо от того, где бы они ни получались. Принцип вертикальной справедливости означает, что тяжесть налогов должна быть поставлена в зависимость от величины дохода и уровня благосостояния.

- Принцип определенности, согласно которому, сумма, время, а также способ платежа были известны плательщику заранее. «Налог, который необходимо уплатить каждому отдельному лицу, должен быть в точности определен (способ платежа, сумма платежа, срок уплаты)».

- Принцип удобности, который предполагает, что любой налог должен взиматься во время и способом, наиболее удобным для плательщика. «Каждый налог должен быть заплачен в то время, а также тем способом, которые наиболее подходят плательщику».

- Принцип экономии, который заключается в сокращении всех издержек взимания налога, а также в рационализации системы налогообложения государства. «Каждый налог необходимо разработать таким образом, чтобы брать и удерживать у народа возможно меньше того, что он приносит в казну государства».

История построения налоговой системы в нашем государстве

Для того чтобы понять принципы построения налоговой системы

в России, рассмотрим несколько исторических моментов, связанных с ее формированием. История построения налоговой системы в нашей стране довольно длинная.

Первым упоминанием о сборах с населения является дань. Она была прямым налогом и служила в качестве главного дохода казны древнерусского государства в конце IX века. Со становлением Киевского государства дань перешла в следующую форму — подать. Она взималась «подымно», то есть с печей и труб домашних хозяйств. Также была принята стрелецкая подать.

В период Золотой Орды было введено множество сборов с простого населения, так как разоренное в результате непрерывной войны русское государство нуждалось в поступлениях в казну и уплате дани монгольским ханам.

В XIV веке в Московском государстве сформировалась система кормлений — сборов за управление определенной территории в пользу великого князя.

Глобальными налоговыми реформами отличился император Петр I. Он ввел чрезвычайные налоги: рекрутские, драгунские, корабельные сборы. Также известны подушные подати, гербовые сборы, знаменитый налог за бороды, налог с орехов, продажи продуктов питания и другие. Примечательно, что именно Петр I принял на государственную службу прибыльщиков, которые следили за уплатой податей и сборов, а также придумывали новые налоги. Это стало своего рода прототипом современной налоговой службы.

При Александре II система налогообложения была изменена ввиду отмены крепостного права в 1861 году. Было введено обложение земельных угодий и доходов от недвижимого имущества, приняты винный и табачный акцизы (за продажу спиртной продукции — чем не прототип современных акцизов?), соляной налог, таможенные сборы. Остался и подушный налог.

О том, кому сегодня положено платить акцизы, см. в материале

.

Главным событием в экономической жизни Советской России стала НЭП (новая экономическая политика), введенная в 1921 году. Она фактически вернула ту налоговую систему, которая существовала до Революции. Были введены так называемые классовые налоги — индивидуальное обложение сельскохозяйственным налогом кулацких хозяйств.

Период с 1930 по 1932 год ознаменован кардинальными переменами в налоговой жизни государства. Была полностью упразднена система обложения акцизами, предприятиям был вменен налог с оборота и прибыли.

В военной и послевоенной России вводились весьма любопытные налоги, например, налог на холостяков (действовал вплоть до 1990 года). В связи с экономической ситуацией в стране граждане СССР дополнительно уплачивали военный налог, сбор с владельцев домашнего скота. С 1986 по 1991 год действовал налог с продаж, а также государственные пошлины за регистрацию и выдачу определенных документов. В 1990 году была создана Государственная налоговая инспекция, которая в дальнейшем была переименована в Государственную налоговую службу.

Становление современной налоговой системы России началось с распада СССР в конце 1991 года и принятия закона «Об основах налоговой системы в РФ». Новый закон с января 1992 года вводил в действие такие налоги, как НДС, подоходный налог, акцизы и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, а в 2000-м — 2-я часть. Они объединили воедино все налоги и сборы, действовавшие на территории нашей страны. НК РФ стал главным законодательным актом в области налогообложения и определил взаимоотношения между государством и налогоплательщиками.

В 1998 году появилось Министерство РФ по налогам и сборам, которое затем было ликвидировано, а его функции переданы Минфину РФ. С 2004 года деятельность по контролю в сфере налогообложения осуществляет уже привычная нам Федеральная налоговая служба.

Узнайте, что изменилось в 1-й части НК РФ с 2015 года, из материала .

Проблемы налоговой системы

В современной интерпретации налоги считаются эффективными, если минимизируют неблагоприятные последствия своего функционирования для процесса распределения ресурсов.

В каждой стране разработана своя налоговая система, учитывающая особенности развития экономики. Теоретики в области налогообложения всегда пытаются решить «вечный» вопрос, о том, что все таки целесообразнее: обеспечить формирование бюджета государства чисто фискальными методами, либо же снижением налогов добиться стимулирования предпринимательской деятельности, а также расширения налоговой базы.

Вечная проблема, возникающая при разработке налоговой системы, — что облагать налогом: доходы, потребление или ресурсы. В действующих налоговых системах сочетаются налоги на доход и налоги на потребление (потоварные). Налог на потребление поощряет сбережение, что может порождать «парадокс бережливости». Как альтернатива предлагается налог на ресурсы, что, по мнению его сторонников, будет стимулировать эффективное использование ресурсов и обеспечит устойчивость бюджетных доходов. Однако провести подобную налоговую реформу пока не решилось ни одно государство.

В каждой стране исторически сложилась своя система налогообложения. Например, налоговая система США и налоговая система РФ.

Общие понятия о налогах и налоговой системе

Каждое государство для обеспечения своего функционирования должно иметь бюджет. Бюджеты могут быть нескольких уровней – местные, региональные, общегосударственные (федеральные). В зависимости от существующего законодательства административно-территориальные единицы государства могут иметь свои бюджеты. Для наполнения приходной части бюджетов всех уровней государство и его субъекты вводят специальные сборы (налоги и налоговые сборы).

Определение 1

Налогами называются обязательные безвозмездные платежи, производимые юридическими и физическими лицами в пользу государства для обеспечения финансирования деятельности государства и его муниципальных и структурных образований.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Определение 2

Налоговым сбором называется обязательный платеж, которые взимается с физического или юридического лица, и который является условием выполнения определенных действий государства в отношении плательщика или разрешения на некоторые виды деятельности плательщика.

Исходя из налогоустанавливающего органа налоги могут быть государственными, налогами субъектов государства, муниципальными (местными). По характеру платежей различают прямые и косвенные налоги. А по характеру установления налоговой ставки налоги разделяют на аккордные и подоходные. Последние, в свою очередь, делятся на прогрессивный, регрессивный и пропорциональный виды подоходного налога.

Определение 3

Законодательные акты, регулирующие порядок и принципы налогообложения, соответствующие органы государственной власти, контролирующие и производящие взимание налогов, совокупность налогов, действующих в государстве и налогоплательщики образуют государственную налоговую систему.

Структура налоговой системы РФ

Структура налоговой системы предполагает ее разделение на уровни налогообложения. Каждый из уровней состоит из соответствующих ему элементов, характеризующих и дающих возможность системе качественно выполнять назначенные функции.

Налоговая система РФ состоит из 3 уровней (НК РФ ст.12):

- Федеральный.

- Региональный.

- Местный.

Налоговая система: классификация налогов в РФ

Ст. 12 НК РФ классифицирует следующие виды налогов в зависимости от уровня:

- Федеральные. Должны уплачиваться налогоплательщиками в обязательном порядке на всей территории России, за исключением освобождений, предоставляемых в связи с применением налоговых спецрежимов, которые описаны в п. 7 ст.12 НК РФ. Подробнее можно прочитать здесь.

- Региональные. Налоги, установленные НК РФ и региональными законами субъектов Федерации и подлежащие обязательной уплате на их территории. Какие это налоги и кто их платит – в нашей статье.

- Местные. Налоги и сборы, взимаемые в муниципалитетах в соответствии с налоговым законодательством РФ, законами субъектов и муниципальных образований. О них вы узнаете здесь.

Элементы налоговой системы

Механизм налогообложения состоит из субъекта и объекта, ставки налога и предоставляемых льгот по его уплате.

Налоговая система России представлена следующими образующими элементами:

- Виды налогов, сборов и других налоговых платежей.

- Права и обязанности граждан и органов налоговой системы.

- Способы и виды контроля в налоговой сфере.

- Ответственность за нарушения правовых актов налогового законодательства.

- Основания для установления налога и появления обязанности по его уплате.

- Принципы установления налогов.

- Проверки, экспертизы, учет налогоплательщиков.

- Порядок оспаривания и обжалования действий или бездействий сотрудников органов российской налоговой системы.

Принципы налоговой системы Российской Федерации

Первые принципы создания налоговой системы были четко сформулированы в работе Адама Смита «Исследование о природе и причинах богатства народов». Он указывал, что налоги должен уплачивать каждый гражданин государства. Налог должен быть точно определенным и установленным, а не носить произвольный характер. Термин, способ и сумма платежей должно быть точно установлено не только для налогоплательщиков, но и для других лиц. Отдельным тезисом Смит указывает, что отсутствие четкой определенности может привести к злоупотреблениям со стороны сборщиков налогов.

Далее А. Смит пишет, что налоги должны взиматься удобным для плательщика способом. Кроме того каждый налог должен быть тщательно продуманным, чтобы не приносить ущерба государственному казначейству. А неразумное применение налога может привести к усилению контрабанды.

Налоговая система любого государства определяется его законодательством. Россия не является исключением. Ее налоговая система строится и развивается в соответствии с Конституцией Российской Федерации и ее Налоговым кодексом. Как уже упоминалось выше, налоговая система России имеет трехуровневую структуру (федеральные, региональные и местные налоги).

При рассмотрении принципов построения государственной налоговой системы выделяют несколько подходов. Поэтому может быть сформулировано разное количество принципов. Если выделить самые основные, то их будет четыре. Это принципы справедливости, определенности, удобства и экономии.

Принцип справедливости предполагает обязательность налогообложения для всех и соразмерность налогообложения уровню дохода, получаемому субъектом налогообложения. Определенность означает четкую оговоренность суммы, способа и времени уплаты налогов. И налогоплательщик должен быть об этом хорош проинформирован.

Замечание 1

Принцип удобства заключается в том, что время и способы уплаты налога должны быть наиболее удобными для налогоплательщика. Из предложенных вариантов и схем налогоплательщик имеет право выбирать наиболее удобные для него. Экономия заключается в сокращении возможных издержек и потерь, которыми может сопровождаться взимание налогов.

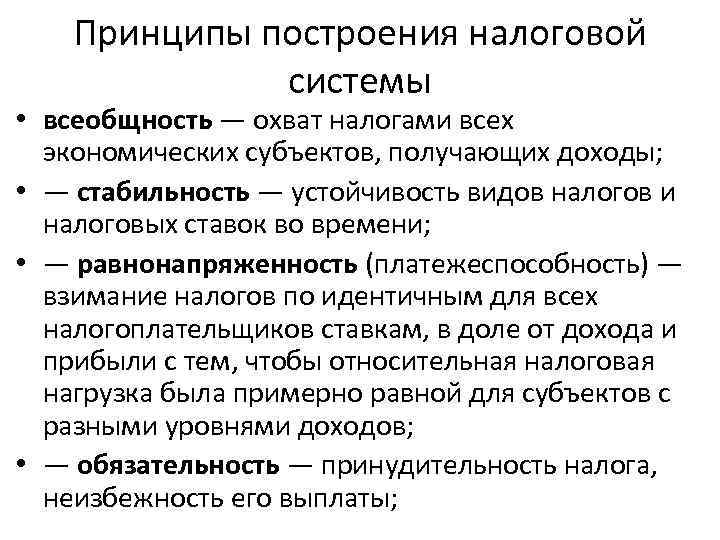

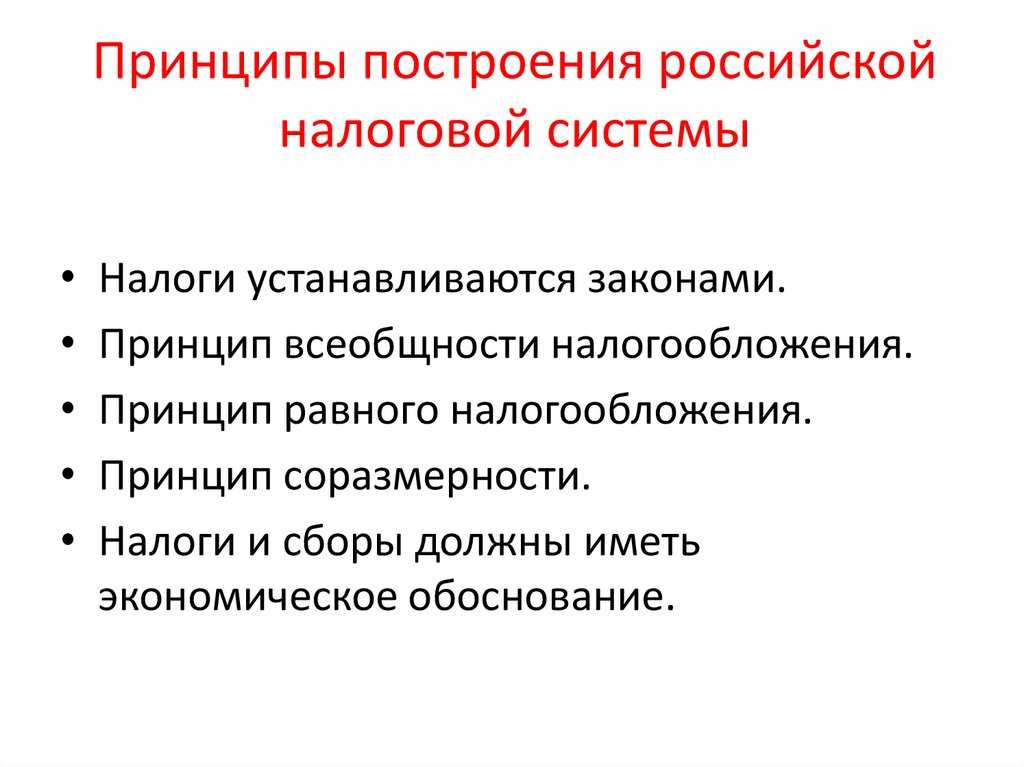

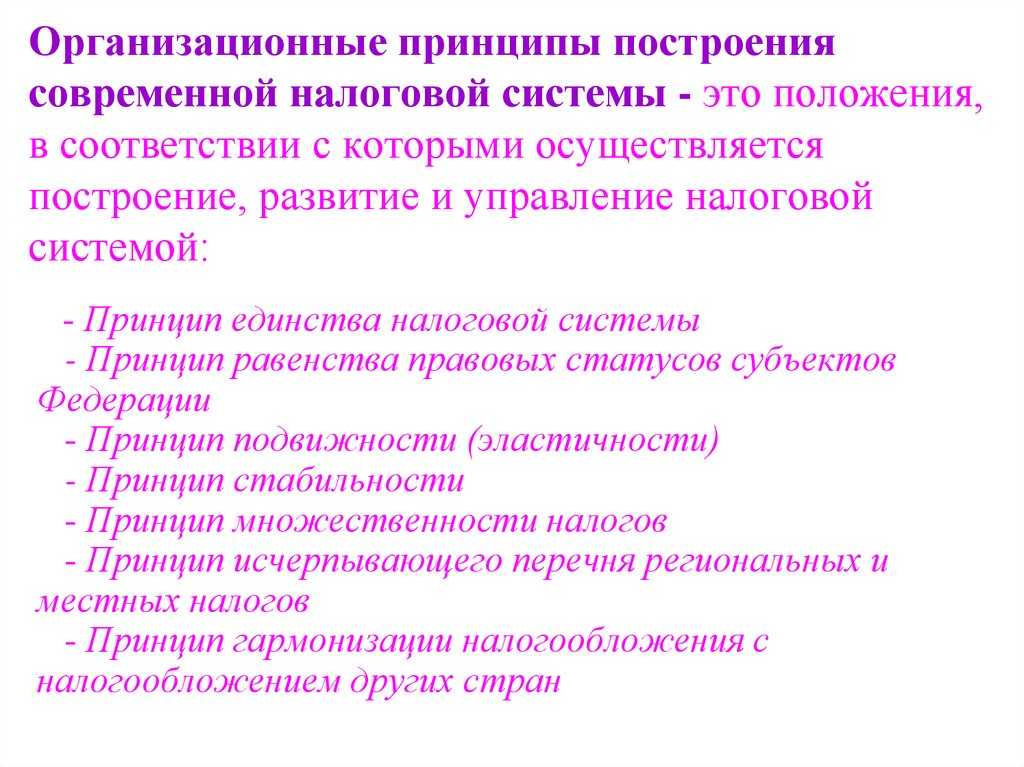

- проведение единой финансовой политики и единой налоговой политики;

- налоговая система должна быть единая для всех налогоплательщиков на всей территории страны;

- в налогообложении должны соблюдаться всеобщность и равенство;

- налоги являются обязательными платежами (принцип обязательности);

- система налогообложения должна быстро адаптироваться к изменяющимся условиям (принцип эластичности);

- налоговая система должна быть стабильной (частые ее изменения вредят устойчивости экономической ситуации в стране);

- налоги должны иметь только денежное выражение;

- все субъекты Российской Федерации должны иметь равный правовой статус.

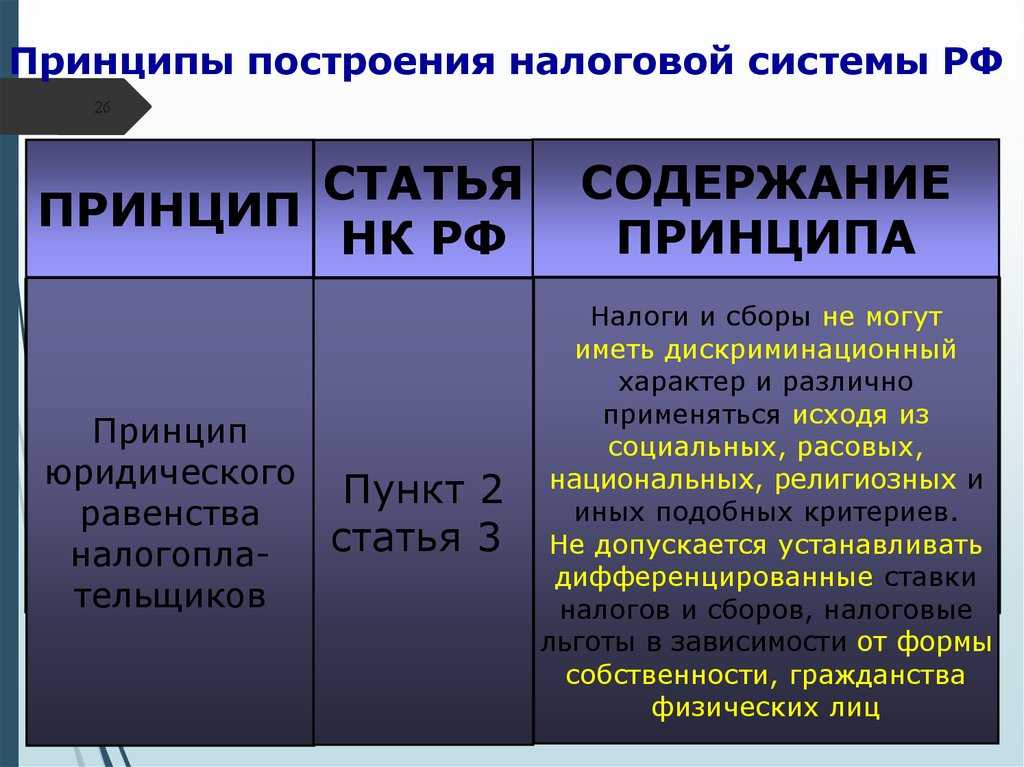

Принципы налоговой системы России закреплены в Налоговом кодексе Российской Федерации (часть $І$).

УСН: упрощённая система налогообложения

Принципы построения налоговой системы в РФ

Налоговая система Российской Федерации — это совокупность налогов и сборов, которые взимаются в пользу государства с физических и юридических лиц. Она строится на определенных принципах и регулирует налоговые взаимоотношения государства и плательщиков налогов и сборов.

Принципы налоговой системы РФ

можно найти в Налоговом кодексе, в частности, в ст. 3 прописаны основные понятия. Если их обобщить, то можно выделить несколько принципов построения налоговой системы РФ

:

Принцип определенности

Каждый налог должен быть установлен НК РФ и иметь все необходимые элементы: объект налогообложения, налоговая база, период и ставка, порядок исчисления налога и сроки его уплаты. Все неопределенности налогового законодательства толкуются в сторону плательщика.

Принцип справедливости

Он предполагает всеобщность налогообложения. Каждое юридическое или физическое лицо должно уплачивать налог, если оно признано плательщиком по нему. Налогоплательщик должен принимать участие в пополнении бюджета РФ и финансировании его расходов.

Принцип удобства

Каждый налогоплательщик должен знать о тех налогах и сборах, которые он обязан платить в определенные НК РФ сроки и порядке. Прежде всего, этот принцип направлен на исполнение плательщиком своих налоговых обязательств, а также предотвращение злоупотребления властью со стороны налоговых органов.

Принцип экономии

Государство должно стремиться к сокращению затрат при взимании налогов и сборов с плательщиков. Здесь применима всем известная фраза: «Экономика должна быть экономной!».

Принцип равенства

Все налогоплательщики несут одинаковую налоговую нагрузку в соответствии с налоговым законодательством РФ независимо от положения и социального статуса. Каждый участник налоговых отношений (плательщики и государство) имеет право на отстаивание своих интересов в суде.

Единый налог на вмененный доход (ЕНВД)

Классификация налоговых систем:

1) В зависимости от уровня налоговой нагрузки на экономику страны:

- либерально-фискальные, обеспечивающие налоговые изъятия с учетом платежей социального характера до 30% ВВП; к этой группе относятся налоговые системы США, Австралии, Португалии, Японии и большинство стран Латинской

- Америки;

- умеренно фискальные, с уровнем налогового бремени от 30 до 40% ВВП; данную группу составляют налоговые системы большинства стран, в частности Швейцарии, Германии, Испании, Греции, Великобритании, Канады и России;

- жестко фискальные, позволяющие перераспределять посредством налогов более 40% ВВП; такой уровень изъятий обеспечивают налоговые системы Норвегии, Нидерландов, Франции, Бельгии, Финляндии, Дании, Швеции.

2) В зависимости от доли косвенного налогообложения:

- подоходные, делающие основной акцент на обложении доходов и имущества, в которых доля поступлений от косвенных налогов не превышает 35% совокупных налоговых доходов; это налоговые системы большинства англосаксонских стран — США, Канады, Великобритании, Австралии;

- умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, в которых до ля косвенных налогов составляет от 35 до 50% совокупных налоговых доходов; данную группу составляют налоговые системы развитых стран Европы — Германии, Франции, Италии и др.;

- косвенные, делающие основной акцент на обложении потребления, в котором косвенные налоги обеспечивают более 50% совокупных налоговых доходов; такой уровень косвенного обложения обеспечивают, как правило, налоговые системы развивающихся стран — Аргентины, Бразилии, Мексики, Индии, Пакистана; к этой же группе относится и налоговая система России.

3) В зависимости от уровня централизации налоговых полномочий:

- централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% консолидированных налоговых поступлений; такой уровень централизации обеспечивают налоговые системы Франции, Нидерландов, Австрии и России;

- умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% консолидированных налоговых поступлений; данную группу составляют налоговые системы Австралии, Германии, Индии;

- децентрализованные, наделяющие нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55% консолидированных налоговых поступлений; к этой группе относятся налоговые системы США, Канады, Дании.

4) В зависимости от уровня экономического неравенства доходов после их налогообложения:

- прогрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается; данную группу составляют налоговые системы практически всех развитых и развивающихся стран;

- регрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает; примеры построения таких налоговых систем нам неизвестны;

- нейтральные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным; сюда можно отнести налоговую систему России.

Данные классификации представлены как основные, но они, безусловно, не исчерпывают всего многообразия классифицирующих показателей. В частности, нередко используется классификация по экономическому показателю соотношения налоговых доходов от внутренней и внешней торговли.

Таким образом, российскую налоговую систему можно классифицировать как умеренно фискальную, косвенную, централизованную, нейтральную.

1.1. Сущность, функции налогов. Принципы построения налоговой системы

Налог — это одно из основных понятий финансовой науки.

Исследование природы налога финансовая наука вела в рамках учения о

государстве. Налоги — более поздняя форма государственных доходов.

Первоначально налоги назывались «auxilia»

(помощь) и носили временный характер. Однако формирование постоянно действующих

государственных органов, создание армий требовали больших средств

и налоги превратились из временного в постоянный источник государственных

доходов.

Налог имеет одновременно экономическую и правовую

природу. Первопричина существования налоговых отношений выражается в

необходимости перераспределения части доходов для удовлетворения

общенациональных потребностей.

Налогообложение — это определенная совокупность экономических (финансовых) и правовых

отношений, складывающихся на базе объективного процесса перераспределения

денежной формы стоимости и выражающая собой одностороннее, безэквивалентное,

принудительно-властное изъятие части доходов корпоративных и индивидуальных

собственников в общегосударственное пользование.

В Налоговом кодексе РФ содержатся определения налога и

сбора (ст. 8).

Налог — это

обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и

физических лиц в форме отчуждения принадлежащих им на праве собственности,

хозяйственного ведения или оперативного управления денежных средств, в целях

финансового обеспечения деятельности государства и (или) муниципальных

образований.

Под сбором понимается обязательный взнос,

взимаемый с организаций и физических лиц, уплата которого является одним из

условий совершения в интересах плательщиков сборов государственными органами,

органами местного самоуправления, иными уполномоченными органами и должностными

лицами юридически значимых действий, включая предоставление определенных прав и

выдачу разрешений (лицензий).

Как следует из вышеприведенных определений, важнейшим

признаком налога и сбора является их обязательный (принудительный) характер.

Установление налогов и сборов относится к компетенции представительных органов

государства или местного самоуправления.

Экономическая сущность налогов и сборов проявляется в

их функциях. Налоги выполняют две основные функции:

1) фискальную (от лат.

слова fiscus —

государственная казна) — являются основным источником формирования

государственных финансовых ресурсов — бюджетов и внебюджетных фондов;

2) экономическую

(регулирующую) — позволяют стимулировать или иным образом

воздействовать на экономические интересы хозяйствующих субъектов с целью

регулирования качественных и количественных параметров воспроизводства.

Соотношение названных функций при взимании налогов

зависит от конкретных социально-экономических и политических условий развития

общества.

Налоговая система определяется не только совокупностью

налогов и сборов, но и принципами ее построения, закрепленными в существенных

условиях налогообложения. Налоговая система — это порядок

установления, введения, изменения, отмены налогов и сборов, порядок

распределения налогов и сборов между бюджетами различных уровней, права и

обязанности налогоплательщиков (плательщиков сборов), организация отчетности и

налогового контроля, ответственность субъектов налоговых отношений.

—

сочетание прямых и косвенных налогов;

—

универсальность налогообложения;

—

равнонапряженность налогового бремени для всех субъектов налоговых

правоотношений;

—

однократность налогообложения;

—

использование системы налоговых льгот;

—

стремление к стабильности условий

налогообложения;

—

запрет обратной силы налоговых законов.

Принципы построения

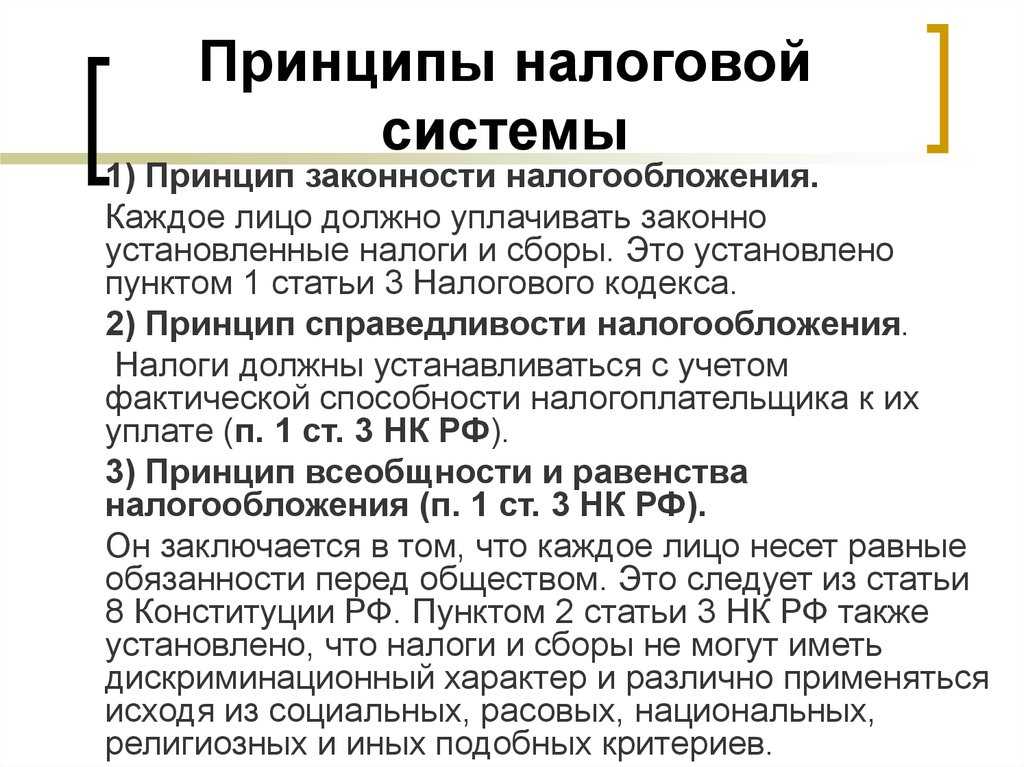

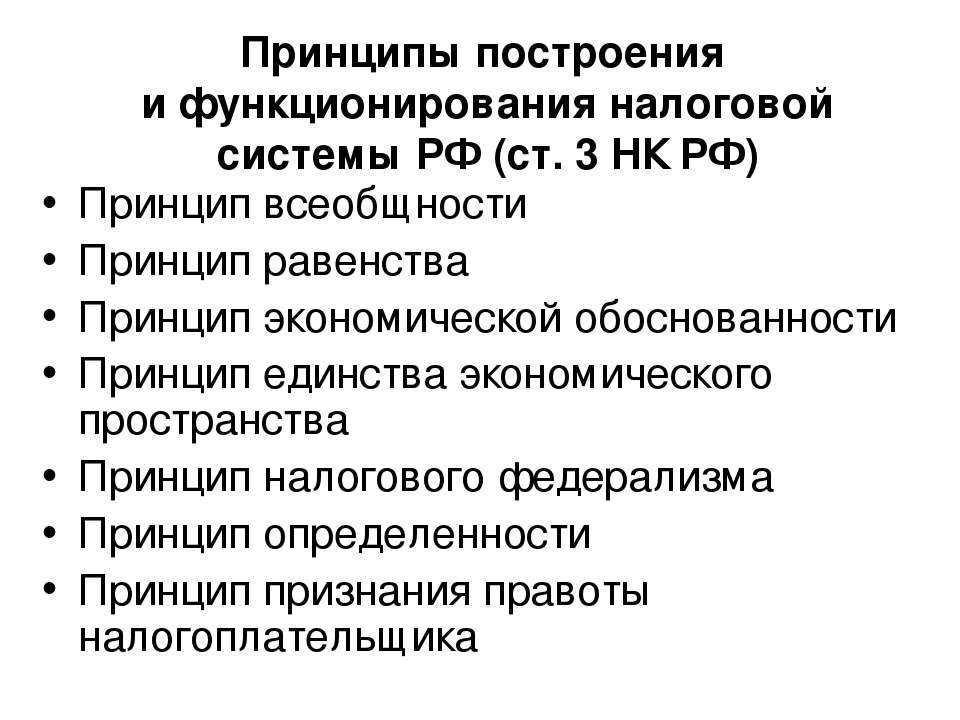

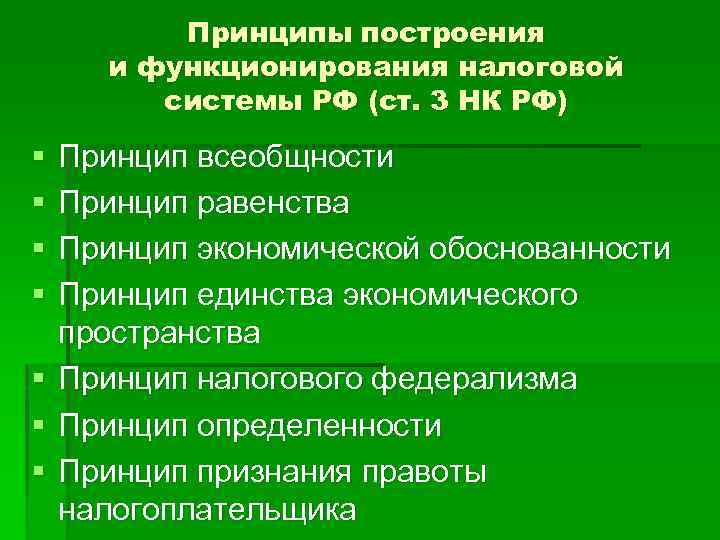

Разобраться в столь сложном понятии, не определив принципов его построения, невозможно. Так, все принципы становления и построения налоговой структуры РФ описаны в 3 статье НК РФ. К ним следует относить:

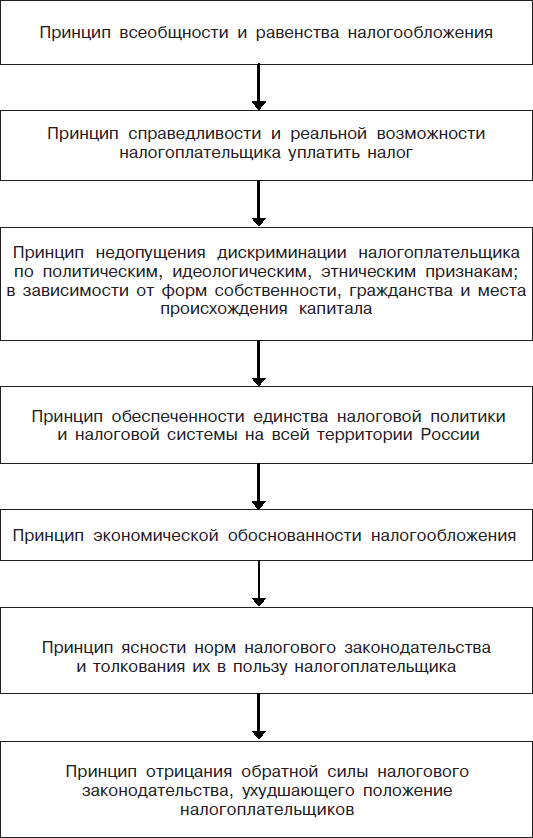

- справедливость, то есть обременение распространяется на всех (граждане, ИП, организации);

- определенность, которая не допускает двусмысленных трактовок одного и того же положения, правила, нормы;

- равенство, устанавливается независимо от расовых, социальных, религиозных, национальных и прочих принципов;

- доступность, то есть все нормы должны быть сформулированы максимально доступным и понятным языком;

- удобство, налогоплательщики должны быть информированы обо всех обязательных платежах, объектах обложения и порядках исчисления суммы обязательства;

- обоснованность, все действующие и новые обязательства должны быть экономически обоснованы, недопустимо вводить обременения, противоречащие Конституции России.

Следовательно, принципы налогообложения направлены на соблюдение действующего законодательства и основ Конституции.

Итоги

Современная налоговая система Российской Федерации начала формироваться после распада СССР в 1991 году одновременно со становлением рыночной экономики. С тех пор она претерпела множество изменений. Они касались не только налогового законодательства, но и деятельности налоговых органов. Ст. 3 НК РФ определяет базовые принципы, на которых строится налоговая система России.

На сегодняшний день продолжают вноситься изменения в обе части НК РФ. Прежде всего, они направлены на улучшение взаимоотношений государства и налогоплательщиков, уменьшение неопределенностей в нашем налоговом законодательстве.