Основы налоговой системы США

1. Принцип прогрессивности означает, что налоговая ставка увеличивается по мере увеличения доходов. То есть богатые плательщики должны платить большую часть своего дохода в качестве налогов, а бедные и средний класс платят меньше. Это позволяет достичь более справедливого распределения налогового бремени.

2. Принцип универсализма предполагает, что все граждане и резиденты обязаны платить налоги в соответствии с законодательством США, независимо от их доходов, статуса и занятости. Иностранцы, работающие в США, также обязаны уплачивать налоги в стране своего пребывания.

3. Принцип комбинированной системы предполагает, что налоговая система США состоит из нескольких видов налогов: федеральных, штатовских и местных. Каждый штат и местное сообщество имеют право взимать собственные налоги, помимо федеральных налогов.

4. Принцип прозрачности означает, что налоговая система должна быть понятной и доступной для всех налогоплательщиков. Граждане должны знать, какие налоги они платят и за что они отвечают. Это помогает обеспечить более эффективное участие граждан в процессе налогообложения и контроль над государственными расходами.

В целом, налоговая система США сложна и многоступенчата, но она основывается на принципах прогрессивности, универсализма, комбинированной системы и прозрачности. Понимание этих основных принципов является важным шагом к пониманию американской налоговой системы.

Налог на дивиденды

Дивиденды, полученные в США, подлежат налогообложению. Они могут облагаться в рамках декларации

по

Income Tax, т.е. как часть дохода. Налоговая ставка составляет до 37% в зависимости от общей суммы валового

дохода и от семейного статуса налогоплательщика.

Однако есть вариант налогообложения дивидендов по пониженным ставкам. Это возможно только в

случаях, когда речь идет о квалифицированных дивидендах (сюда относятся, например, дивиденды компаний, акции

которых свободно обращаются на крупных американских биржах). Ставка налога составит 0, 15 или 20% в

зависимости

от размера дохода.

Отдельно стоит рассмотреть ситуацию, когда дивиденды выплачиваются не в традиционной форме (в

виде

денежных средств), а путем дополнительного выпуска акций. В таком случае у акционера есть два пути: продать

дополнительные акции или оставить их в расчете на рост котировок. При продаже нужно будет уплатить налог на

доход или на прирост активов. А вот в случае, если акции будут присоединены к портфелю ценных бумаг, они не

будут облагаться вовсе.

Важно

иметь в

виду: 8

августа 2023 года Российская Федерация

приостановила соглашение во избежание двойного налогообложения с США. Документ был подписан еще в 1992 году

и

предполагал применение единой налоговой ставки (10%) для физических лиц – резидентов РФ в США. Исключение

составляли только акции по фондам недвижимости, ставка для которых составляет 30%

Соглашение позволяло при

соблюдении необходимых условий (подписании специальной формы) уплачивать налог только в одной из стран или в

обеих, но в меньшем размере. Теперь же налоговая нагрузка возрастет совокупно до 43% (30% в США, 13% в РФ).

Налоги во Франции в 2019-м году: корпоративное налогообложение

Основными хозяйствующими субъектами страны являются:

- акционерное общество (SA/SAS);

- общество с ограниченной ответственностью (SARL);

- коммерческое партнерство (SNC);

- филиал иностранной компании.

Компания, зарегистрированная во Франции, считается налоговым резидентом, иностранное предприятие также может считаться резидентом, если бизнес управляется и контролируется во французской юрисдикции.

Налоги во Франции предусматривают начисление по территориальной налоговой системе. Резиденты и нерезиденты государства облагаются налогом на прибыль (impôt sur le revenu), которую получает французский бизнес, и на доход из французских источников. Доходы французских резидентов из иностранных источников, как правило, не облагаются французским налогом (однако и убытки из иностранных источников не могут быть вычтены).

Если иностранец получает дивиденды, выплаты обычно включаются в налогооблагаемый доход, хотя его распределение между соответствующими дочерними компаниями дает выгоду в виде освобождения от участия. Корпоративным налогом облагается прирост капитала (по стандартной ставке), который получен от продажи акций, а также прирост при сделках купли-продажи коммерческой или жилой недвижимости.

Налоги во Франции в 2019-м году рассчитываются по следующим ставкам:

- стандартная – 31% для компаний с оборотом до 250 млн. EUR;

- пониженная – 28% (применяется к первым 500 000 EUR полученной прибыли);

- повышенная – 33,3% для французских предприятий с ежегодным оборотом от 250 млн. EUR.

Важно! Французское правительство планирует пересмотреть и снизить налоговые ставки до 25% к 2022-му году, что снизит фискальную нагрузку на малые и новые предприятия. Изучите подробно, как открыть личный счет в надежном французском банке с целью сохранения своего капитала. Изучите подробно, как открыть личный счет в надежном французском банке с целью сохранения своего капитала

Изучите подробно, как открыть личный счет в надежном французском банке с целью сохранения своего капитала.

Налоги во Франции в 2019-м году также предусматривают социальную надбавку в размере 3,3% (sociales/cotisations sociales), которая применяется к стандартному корпоративному подоходному налогу, превышающему 763 000 EUR. С учетом надбавки предельная эффективная ставка достигает 32,02% при стандартной ставке 31% (или 34,43% при стандартной ставке 33,33%).

Иностранный налоговый кредит во французской юрисдикции не применяется – французское национальное законодательство не предусматривает подобных действий. Однако большинство налоговых соглашений Франции и других государств ЕС, СНГ, EFTA предусматривают льготы, которые соответствуют подоходному налогу, уплачиваемому в стране происхождения компании.

Сравнительный анализ различных стран

В нашем анализе мы рассмотрим налоговые системы трех стран: Соединенных Штатов Америки, Германии и Швейцарии. Эти страны выбраны для сравнения, так как они представляют разные модели налогообложения и имеют существенные различия в своих налоговых системах.

1. Соединенные Штаты Америки

В США налоговая система основана на принципе прогрессивного налогообложения, то есть чем выше доход, тем выше налоговая ставка. В стране существует широкий спектр различных налогов, включая федеральные налоги на доходы, налоги на продажи, налоги на недвижимость и другие. Налоговая система США также предусматривает налоговые льготы и скидки для определенных категорий налогоплательщиков.

2. Германия

В Германии налоговая система также основана на принципе прогрессивного налогообложения. В стране существует несколько уровней налоговых ставок в зависимости от дохода. Кроме того, Германия имеет широкий спектр налогов, включая налог на добавленную стоимость, налог на прибыль организаций и другие

Важной особенностью налоговой системы Германии является высокий уровень социальных взносов, которые предназначены для финансирования системы социального обеспечения

3. Швейцария

Налоговая система Швейцарии отличается от системы США и Германии. В стране существует федеральный налог на доходы физических лиц, который является прогрессивным, а также кантонские и местные налоги. Швейцария также известна своими низкими налоговыми ставками для компаний, что делает ее привлекательной для бизнеса и инвестиций.

Порядок уплаты налогов США с доходов, полученных в стране Вашего происхождения

Если Вы иностранное лицо-нерезидент, Вы обязаны уплачивать подоходный налог США только с тех доходов, которые были получены из источников на территории США. С другой стороны, если Вы иностранное лицо-резидент, Вы обязаны уплачивать подоходный налог США со своего общемирового дохода, точно так же, как если бы Вы являлись гражданином США. Это правило действует даже в том случае, если Вы не получаете форму W-2 «Сообщение о заработной плате и налогах» (Wage and Tax Statement) или форму 1099 «Предоставление информации» (Information Return), или зарубежные аналоги этих форм.

Если Вы уже уплатили налоги в стране своего происхождения, как правило, Вы можете избежать двойного налогообложения, заявив в налоговой декларации о своем праве на налоговый кредит по уплаченным за рубежом налогам. Тем не менее, в некоторых штатах Вам, возможно, все-таки придется уплатить налоги два раза, поскольку не во всех штатах законодательство предусматривает аналогичный метод налогового кредита по уплаченным за рубежом налогам.

Прочие обязательства

Кроме прямых налоговых платежей, субъекты налогообложения также могут быть обязаны выполнять и другие обязательства перед налоговыми органами. Рассмотрим некоторые из них:

Обязанность предоставления отчетности

В рамках налоговой системы каждый плательщик обязан предоставлять отчетность о своих доходах и расходах. Это позволяет налоговым органам контролировать правильность расчета налоговых платежей и выявлять случаи налогового уклонения.

Обязательства перед социальными органами

В некоторых странах существуют обязательные социальные отчисления, которые должны быть уплачены работниками и работодателями. Эти отчисления направляются на финансирование системы социального страхования, здравоохранения, пенсионных фондов и других социальных программ.

Обязательства перед государством

Помимо налоговых платежей, субъекты налогообложения могут быть обязаны выплачивать другие платежи в пользу государства. Например, в некоторых странах существуют платежи за пользование землей или аренду. Также могут быть установлены платежи за получение разрешений на определенные виды деятельности или за использование определенных ресурсов.

Обязательства перед другими организациями

В некоторых случаях субъекты налогообложения могут быть обязаны выполнять обязательства перед другими организациями или институтами. Например, в рамках Европейского союза (ЕС) существуют обязательства по уплате взносов в бюджет ЕС и выполнению требований, установленных ЕС.

Обязательства перед другими странами

В случае, если субъект налогообложения является резидентом одной страны, но получает доходы или осуществляет деятельность в другой стране, могут возникать дополнительные обязательства перед этой страной. Например, в рамках международных соглашений между странами могут быть установлены обязательства по уплате налогов или отчетности.

Каждый субъект налогообложения должен разобраться со своими обязательствами и требованиями налоговой системы, чтобы правильно уплачивать налоговые платежи и не нарушать законодательство.

Налог на прибыль корпораций

Общие черты налоговых систем

Определение 1

Вся налоговая система страны – это совокупность, принятых в государстве налогов, платежей и обязательств, которые собираются с граждан для пополнения следующих бюджетов страны: федерального, местных и муниципальных.

Также это все законодательство в области сбора налогов, их уплаты, расчета ставок и начисления платежей, которые действуют в той или иной стране. И помимо этого налоговая система – это вся совокупность государственных учреждений, которые занимаются всеми процессами сбора, начисления, расчета налогов и сборов по стране.

Основными чертами налоговых систем являются:

- Определенность налоговой системы. Данная политика начисления налогов и сборов, говорит о том, что все платежи должны четко фиксироваться в законодательных документах, не может начисляться налог в зависимости от того, как этого хочет конкретное управляющее лицо или организация, все должно быть прописано и ясно для каждого налогоплательщика;

- Справедливая политика начисления налогов и сборов. Такая политика говорит о том, что необходимо грамотно, а главное честно, начислять налоги и платежи в отношении налогоплательщиков, что означает начисление и расчет в зависимости от благосостояния граждан или, в современных условиях, бизнеса;

- Экономичность процессов по организации уплаты налогов налогоплательщиками. Данная особенность говорит о том, что все совокупные издержки по обслуживанию налогоплательщиков не должны быть больше, чем весь совокупный доход, получаемый от них. Необходимо организовать систему взимания таким образом, чтобы на это уходило минимум финансовых средств;

- Удобная система налогов и сборов для налогоплательщиков. Современная жизнь представляет собой механизм, который подвержен постоянным изменениям, где граждане много тратят времени на работу, поэтому необходимо, чтобы налоговая система было организована таким образом, чтобы не отнимать лишнего времени у налогоплательщика, все просто и удобно. Налогоплательщик и так отдает свои деньги государству, а то, в свою очередь, должно обеспечить, достойную систему обслуживания.

Статья: Налоговая система в США

Найди решение своей задачи среди 1 000 000 ответов

Данные особенности делают налоговую систему страны универсальной и эффективной.

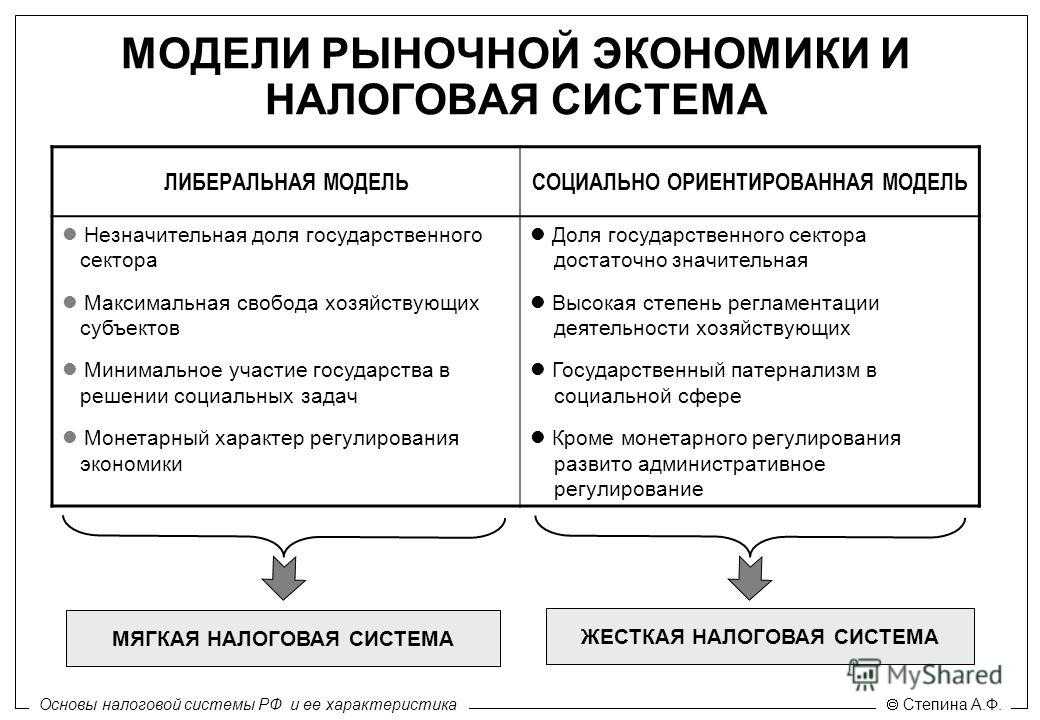

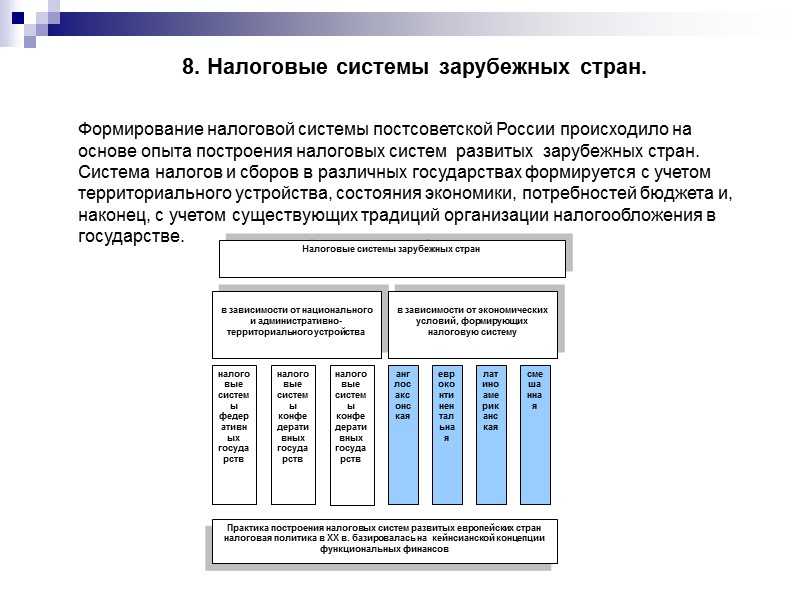

Налоговые системы зарубежных стран

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. Налоговая система создается в целях обеспечения государства финансовыми ресурсами, необходимыми ему для покрытия затрат, связанных с обеспечением внешней и внутренней безопасности страны, поддержанием приоритетных отраслей экономики, затратами на проведение социальной политики в стране и т.п

Налоговая система — это единство составляющих ее элементов (налогов, сборов, пошлин и других обязательных платежей), которые находятся во взаимосвязи, поскольку практическое применение каждого из этих элементов не должно нарушать или дублировать действия других элементов. Налоговые политики разных стран различаются, так как они исторически складывались под влиянием неодинаковых экономических, политических и социальных условий. Отличия заключаются, прежде всего в методах осуществления налоговой политики. В частности, налоговые системы разных стран отличаются друг от друга по видам и структуре налогов, ставкам, способам взимания, масштабам и количеству предоставляемых льгот и ряду других признаков.

На современном этапе в России продолжается реформирование налоговой системы. Для успешного завершения налоговой реформы необходим тщательный анализ особенностей налоговых систем как индустриально — развитых стран, так и развивающихся стран. В условиях введения в действие Налогового кодекса РФ и продолжения налоговых преобразований изучение позитивного опыта налоговой политики и налогового реформирования зарубежных стран представляется весьма актуальным. Авторы не стремились к формальному унифицированию материала. Главная цель — показать исторически сложившуюся национальную специфику налогообложения в каждой рассматриваемой стране, а также выявить общие тенденции, прогрессивные элементы и закономерности развития налоговых политик и налоговых систем зарубежных стран.

Обобщение опыта построения налоговых систем, осуществления налоговых реформ и механизмов реализации налоговых политик других государств позволит понять суть государственного регулирования налоговых отношений как инструмента экономической политики. Это поможет разобраться в том, как налоговые системы влияют друг на друга, как можно в процессе управления экономикой использовать особенности этих налоговых систем в условиях РФ. При изложении материала авторы опирались на взгляды классиков и наиболее авторитетных специалистов в вопросах построения налоговых систем зарубежных стран.

Изложение материала максимально приближено к структуре изучения дисциплины «Налоговые системы зарубежных стран». В учебник также включен дополнительный материал для углубленного изучения налоговых политик и налоговых систем как развитых, так и развивающихся зарубежных стран.

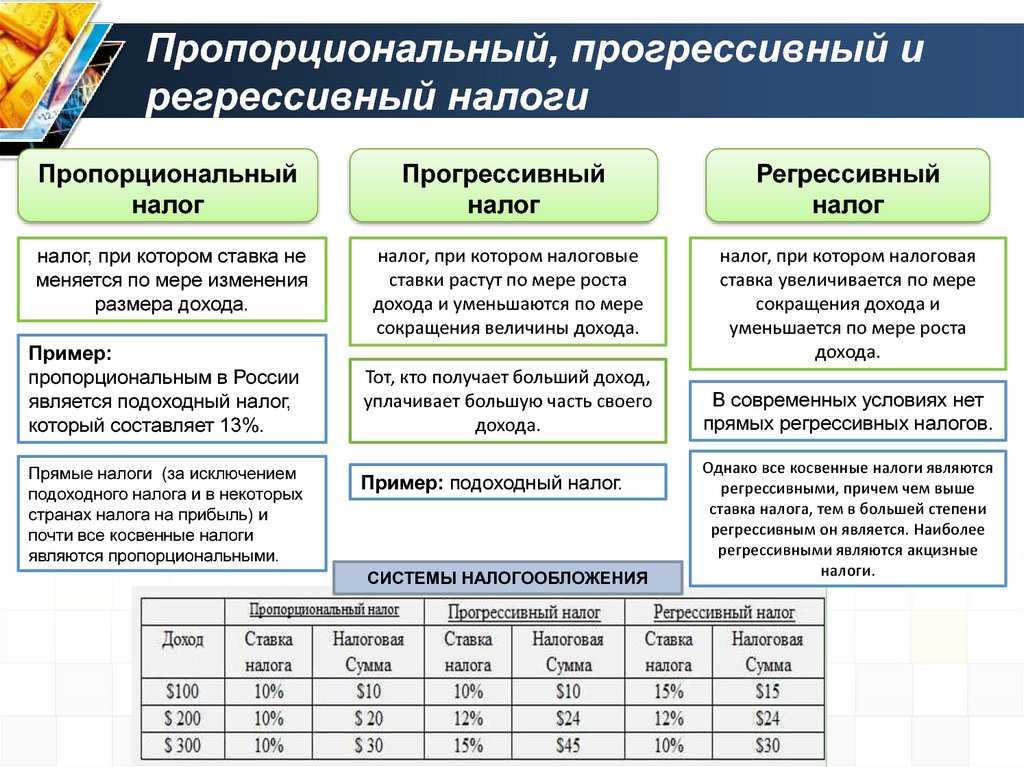

Прогрессивная шкала налогообложения

Прогрессивная шкала налогообложения — это система налогообложения, при которой ставки налога увеличиваются по мере увеличения дохода работника. Такая система позволяет справедливо распределить налоговую нагрузку между разными категориями населения и обеспечить более высокий уровень социальной справедливости.

В России и США применяется прогрессивная шкала налогообложения, однако она имеет свои особенности в каждой из этих стран.

Россия

В России прогрессивная шкала налогообложения применяется к налогу на доходы физических лиц (НДФЛ). Размеры ставок налога зависят от налогооблагаемой базы, которая рассчитывается на основе доходов работника за год.

Согласно действующему законодательству, ставки НДФЛ в России составляют:

- 13% — для доходов, не превышающих 5 миллионов рублей в год;

- 15% — для доходов, превышающих 5 миллионов рублей в год.

При заполнении налоговой декларации работник самостоятельно рассчитывает налог, исходя из своего дохода и применяемых ставок. Размер налога вычитается из заработка работника, и он получает остаток на руки.

США

В США прогрессивная шкала налогообложения применяется к федеральному подоходному налогу. Размеры ставок налога зависят от налогооблагаемой базы, которая рассчитывается на основе доходов работника за год.

В 2017-2021 годах ставки федерального подоходного налога в США были следующими:

- 10% — для доходов до $9,875;

- 12% — для доходов от $9,876 до $40,125;

- 22% — для доходов от $40,126 до $85,525;

- 24% — для доходов от $85,526 до $163,300;

- 32% — для доходов от $163,301 до $207,350;

- 35% — для доходов от $207,351 до $518,400;

- 37% — для доходов свыше $518,400.

Кроме федерального подоходного налога, в США также существуют штатные и местные налоги, которые могут дополнительно увеличивать налоговую нагрузку.

Итоги получения налоговой казны в США и России рассчитываются на основе данных о доходах работников и применяемых ставках налога. Данные о доходах и налогах, которые являются юридическими лицами, не подлежат обязательному раскрытию.

Налоговая система в России

В России действует сложная налоговая система, которая включает различные виды налогов, предписанные государством. Каждый гражданин и организация обязаны выплачивать налоги в соответствии с уровнем своего дохода и видом деятельности.

Налог на доходы физических лиц

Основным налоговым сбором для физических лиц является налог на доходы. В России применяется прогрессивная шкала налогообложения, в которой ставки налога различаются в зависимости от суммы дохода. Например, в 2021 году ставки налога составляют:

- 13% — для доходов до 5 миллионов рублей в год

- 15% — для доходов свыше 5 миллионов рублей в год

Величина налога рассчитывается путем умножения ставки налога на сумму дохода.

Налог на прибыль организаций

Организации в России обязаны выплачивать налог на прибыль. Ставка налога составляет 20% от прибыли, но могут существовать дополнительные требования и вычеты, которые могут влиять на окончательную сумму налога.

Налог на имущество

Владельцы недвижимости и другого имущества обязаны выплачивать налог на имущество. Ставка налога зависит от типа и стоимости имущества.

Налог на добавленную стоимость (НДС)

НДС — это налог на потребление, который взимается с продажи товаров и услуг. В России установлена ставка НДС в размере 20%, но существуют также льготные ставки для отдельных категорий товаров и услуг.

Примеры ставок НДС в России:

Тип товара/услуги

Ставка НДС

Базовая ставка НДС

20%

Лекарства

10%

Пищевые продукты

10%

Книги

0%

Налоговый вычет

В России предусмотрены налоговые вычеты, которые позволяют уменьшить сумму налога, которую необходимо выплатить. Например, граждане могут получить вычеты на детей, образование, медицинские расходы и другие расходы, связанные с улучшением жилищных условий.

Таким образом, налоговая система в России имеет свои особенности, и налоги рассчитываются на основе различных факторов

Важно знать свои права и обязанности в сфере налогообложения, чтобы правильно выполнять расчеты и соблюдать законодательство

Отличия в системах налогообложения

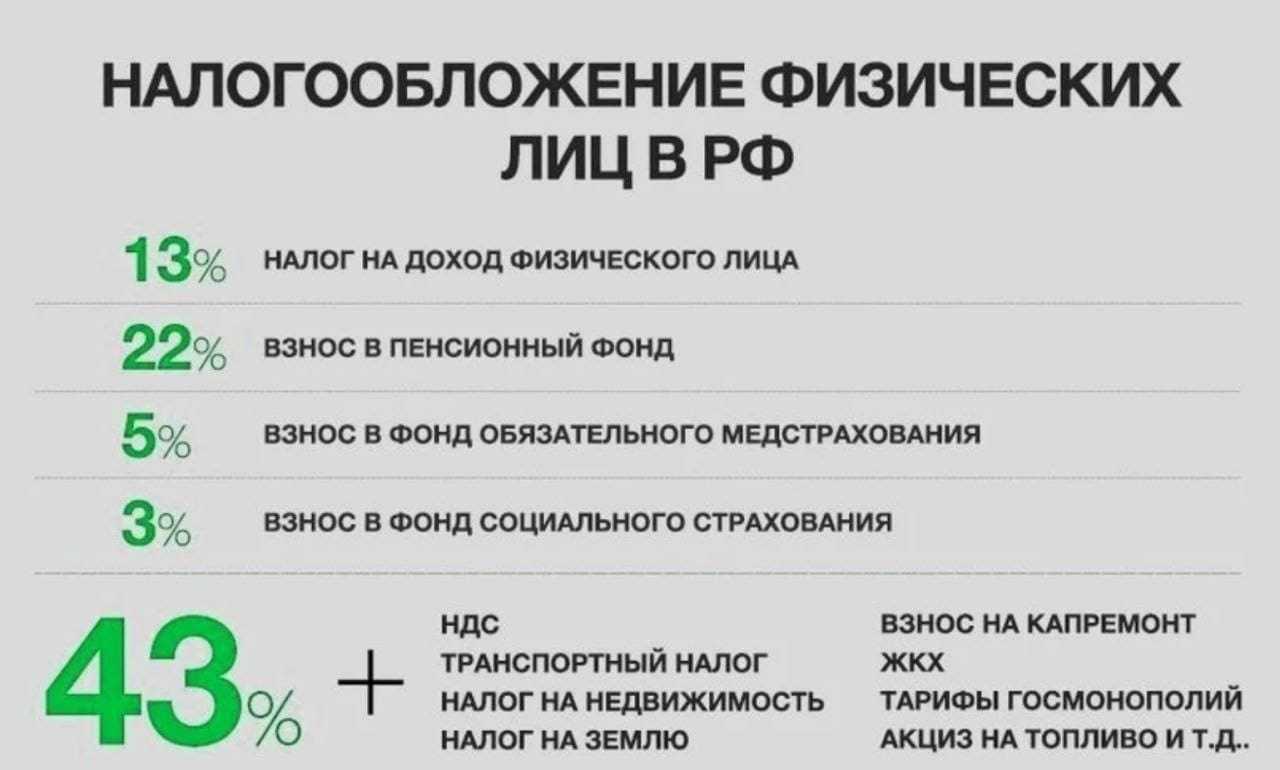

Кроме того, даже если человек отказывается от американского гражданства, то это не освобождает его от уплаты подоходного налога в государственный бюджет на протяжении еще 10 лет. Что же касается российских граждан, то они платят налоги исключительно по факту, то есть приживая на территории государства либо в другой стране, с которой имеется соответствующий договор. Освобождается от уплаты налога с прибыли, полученной за границами США, только то физические лицо, которое выплачивает его в стране, заключившей договор с США об исключении двойной уплаты налогов. Между США и РФ такой договор заключен, где оговорено, с каких видов прибыли взимается подоходный налог в России, а с каких — в Америке.

В США подоходным налогом облагаются физические лица, имеющие американское гражданство, а в РФ обязанность уплаты подоходного налога зависит от реального пребывания на территории России физического лица в течение календарного года.

Еще одним отличием является: в РФ ставка налога устанавливается в зависимости от вида объекта, который подлежит налогообложению, а в США налог берется с каждого вида прибыли отдельно от суммы каждого дохода. Кроме того, имеют отличия и сами объекты, которые облагаются налогом. В Америке, облагаемыми доходами являются: заработная плата; прибыль от бизнеса; пособия и пенсии (превышающие установленные суммы), которые выплачивают государственные органы либо частные фонды; прибыль, получаемая от ценных бумаг либо от недвижимости; алименты, призы и т.д.

Другие виды обязательств

В перечне видов федеральных и местных налоговых сборов Франции почти 200 наименований. Кроме привычных россиянам, там можно встретить:

- налог на пустующее жилье – до 25 % от стоимости аренды (точнее можно узнать, если использовать );

- аудиовизуальный сбор – 80–125 евро в год в зависимости от региона;

- налог за жилье «на колесах» – до 150 евро в год;

- акцизные сборы – 1,37–47,67 евро за гектолитр алкоголя, 0,54 евро – за тот же объем воды и до 25 евро – за гектолитр подслащенных напитков;

- туристический сбор – 0,20–5,00 евро за ночь в отеле (гостям страны пригодится по определению ставки в разных городах в разное время года).

Создание системы налогообложения в США

Колониальные времена

Первоначально, в колониальные времена в США, налоги собирались главным образом для покрытия расходов на войну и управление колониями. Также некоторые колонии ввели налоги на торговлю определенными товарами, такими как табак и сахар.

Для сбора налогов были созданы специальные органы, называемые таможенными домами. Они контролировали импорт и экспорт товаров и собирали налоги с товаров, пересекающих границу колоний.

Независимость от Великобритании

После выхода США из-под контроля Великобритании, новое правительство еще раз пересмотрело систему налогообложения. В 1787 году было принято новое налоговое законодательство, в котором налоги на определенные виды товаров были заменены налогом на имущество и налогом на подоходный налог.

Также в этот период была создана Национальная налоговая служба, которая собирала налоги с федерального уровня. Однако, эта служба была временно остановлена в 1802 году из-за недостаточных средств и восстановлена только в 1862 году в связи с гражданской войной.

Современность

В настоящее время в США существует сложная система налогообложения, которая включает федеральный, штатный и местный уровни. Налоги собираются с различных источников доходов, таких как доход от труда, имущества, продаж и прочего.

Налоговое законодательство регулярно изменяется и обновляется, чтобы отражать изменения в экономике и обществе. Существуют специальные органы, такие как Интернальная служба доходов, которые контролируют и собирают налоги в стране.

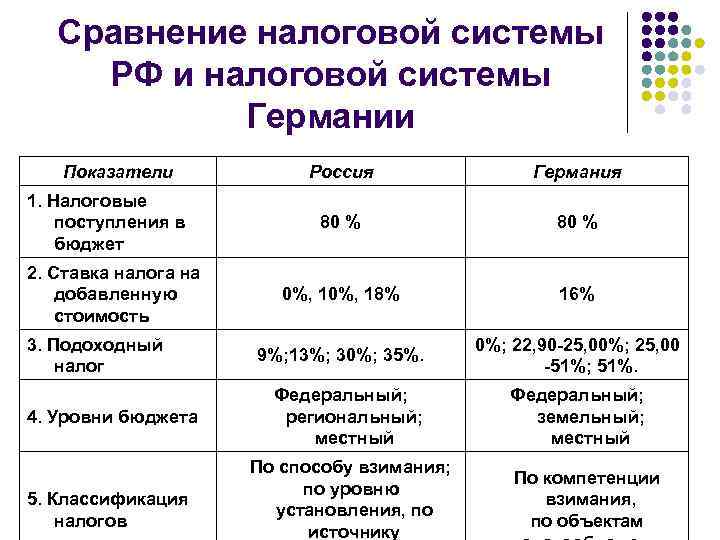

Налоговая система Германии

Налоговая система Германии является довольно сложной для восприятия иностранными пользователями. Это связано с большим количеством инструкций, каждая из которых действует на территории страны. Экономические эксперты связывают эту особенность немецкой системы с подходом властей Германии к вопросам налогообложения внутри страны. Они считают высокую налоговую нагрузку главным «гарантом» доходов государства

Налоговая система Германии – это «атлант» всей ее экономической системы, поэтому контролю над взиманием налогов уделяется пристальное внимание со стороны немецкого правительства

О контроле налогообложения в России читайте в статье «Налоговый контроль в РФ: формы, методы и виды»

Зачастую даже местные жители не могут разобраться в разветвленной системе налогового законодательства. Поэтому им на помощь всегда готовы прийти частные специалисты – налоговые и финансовые консультанты, адвокаты, аудиторы.

Главный закон Германии, регулирующий налогообложение в стране, называется «Порядок взимания налогов». Немцы еще любят называть его налоговой «конституцией».

Немецкие налоги можно объединить в 3 группы:

- налоги на доходы: подоходный налог для физлиц, корпоративный налог и промысловый налог для юридических лиц;

- имущественные налоги: налог на землю, дарение и наследство;

- налоги на сделки и потребление: налог с приобретения недвижимого имущества, НДС.

Как и во многих других государствах, подоходный налог является основным источником налоговых поступлений в бюджет Германии (около 40%) и рассчитывается по прогрессивным ставкам. Минимальная ставка этого налога составляет 19%, максимальная – 53%. По таким же высоким ставкам облагаются и доходы юридических лиц – до 45% с прибыли. Поэтому налоги Германии в состоянии стабильно обеспечить большую часть доходов бюджета – около 80%.

Бюджет Германии является сводным и разделяется на 3 ступени:

- Государственный (центральный) бюджет – до 50% всех налоговых поступлений зачисляется именно в него.

- Бюджеты федеральных территорий (областей) – в них зачисляется около трети всех налоговых платежей.

- И, наконец, городские и сельские бюджеты – они получают около 10% от уплачиваемых налогов.

Налоговая система США и ее сравнение с российской

О системе налогообложения

Одним из них является то, что для американской системы налогообложения характерна прогрессивная шкала налоговых вычетов. Не установлен определенный процент отчислений — он колеблется в зависимости от степени доходов, возрастных категорий, социального положения, условий проживания.

И, что немаловажно: в РФ сокрытие реальных доходов и, соответственно, снижение базы налогообложения — обычная практика, а в Америке неуплата налогов — преступление, преследуемое законодательством. В США сокрытие налогов невозможно, и очень доходчиво изложено в некогда сказанной фразе Бенджамина Франклина: «В жизни нельзя избежать двух вещей: смерти и налогов»

В дополнение

Стандартное мнение россиян относительно налогообложения заключается в том, что на Западе (и в США, в частности) платят необоснованно высокие налоги. Это не совсем так. Рассмотрим пример, приведенный ниже, в таблице, налоговых вычетов в месяц в США и России:

| США | Россия |

| Выплачивает работодатель (от оклада):- Social Security 6,2 %- Medicare 1,45 %- State Unemployment Tax — 2,7 %В сумме «выше» оклада налоги составляют 10,35 %. От полученных 100 долларов на уплату налогов уйдет 9,38 долларов, размер зарплаты составит 90,62 доллара. | Выплачивает работник от оклада:- ПФР 26 % страховая часть- ФСС — 2,9 %- ФОМС — 5,1 %В сумме, «выше» оклада российский работодатель дополнительно платит налогов еще порядка 34 % от заработной платы.Из первоначальных 100 рублей на налоги уходит 25,38 рублей, и на зарплату приходится 74,62 рубля. |

| Сумма оклада — 90,62 доллара | Сумма оклада — 74,62 рубля |

| С работника при выплате зарплаты взимаются также налоги от оклада:- Federal Income Tax – 18 %- Social Security 6,2 %- Medicare 1,45 %Прежде чем выплатить зарплату — 90,62 доллара, с нее удерживается дополнительно 25,65 %, что составляет 23,24 доллара. Итого остается 67,38 долларов, которые получает на руки работник. | С суммы зарплаты, из оклада работника взимается федеральный подоходный налог, составляющий 13 %.Отнимаем из суммы оклада подоходный налог, равный 9,70 рублей. Итого, остается 64,92 рубля, которые получает на руки работник. |

Вместе с развитием страны менялась и совершенствовалась система налогообложения

однако, постоянным оставалось то, что одной из главных функций, которые выполняют налоги, является пополнение государственной казны. В России, порядка 80 % общего консолидированного бюджета государства складывается за счет налогов, получаемых от граждан. А в последствии, из бюджета, поступает финансирование на развитие государственных подсистем.

Среди видов налогов в России, получаемых с физлиц, большое значение имеет подоходный налог, удельный вес которого с годами только растет.

До 2001 года для этого вида налога применялась прогрессивная шкала, однако, после утверждения в РФ нового налогового кодекса, который устанавливает основные позиции в формировании налоговой политики, НДФЛ стали начислять в соответствии плоской шкалы налогообложения. Была утверждена ставка налога для резидентов России в размере 13 %, а для нерезидентов – 30 %. Кроме того, начисляются налоги на недвижимость, на дивиденды, которые получают граждане от организаций РФ, на лотерейный выигрыш и т.д.