Авансовые платежи по налогу на прибыль в 2024 году

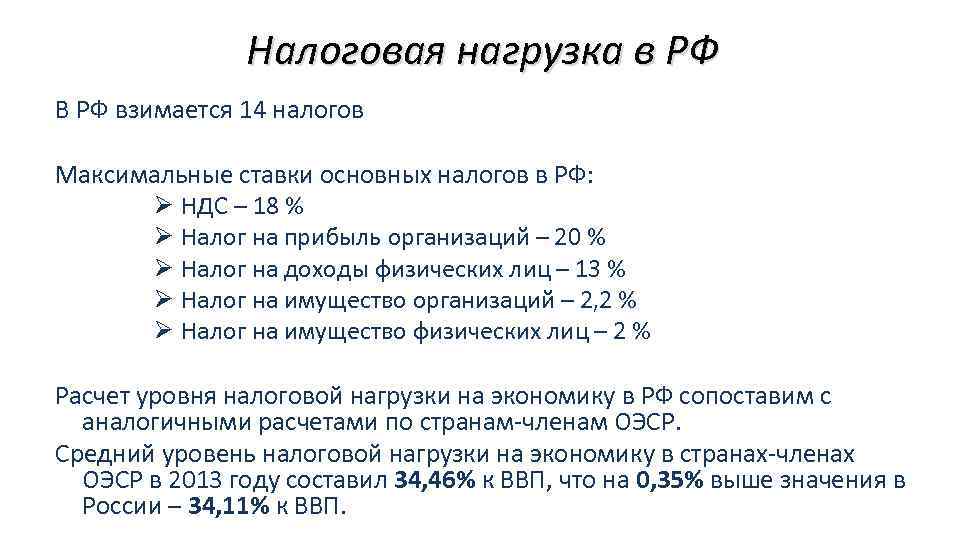

Налоговая нагрузка на население в РФ

- НДФЛ – 13%. Его за сотрудника платит работодатель, но из заработка первого он удерживается в полном объеме за исключением суммы вычета. Соответственно рост налога на доходы физлиц автоматически снижает их реальные доходы.

- НДС (скрытый) – 20%. Платят его в бюджет не граждане, а продавцы, реализующие товары и услуги. Но, они включают его в стоимость и в полном объеме взимают с населения. Ри каждой покупке гражданин автоматически платит НДС.

- Налог на имущество, ЖКХ, ОСАГО и прочие скрытые платежи – около 5%. Граждане платят налог на недвижимость, землю и транспортные средства. Его расчет по кадастровой стоимости существенно увеличил фискальную нагрузку на население. Его максимальная ставка составляет от 0,1 до 2% от кадастровой стоимости недвижимости и зависит от стоимости объекта. Платят его только собственники недвижимости один раз в год. Коммунальные и страховые платежи условно относятся к скрытым налогам.

- Страховые взносы – 30,2%. К ним относятся взносы в ПФР, ФОМС и ФСС.

- Акцизы – 8%. Они включаются в стоимость товаров. Повышение акцизов моментально вызывает рост цен и затрат граждан. Получается, что от увеличения акцизных платежей страдают не только бизнесмены, но и их покупатели.

- Штрафные санкции и госпошлины. Пени и недоимки по налогам, штрафы ГИБДД и по КоАП, госпошлина тоже относится к обзательным отчислениям, так как поступают в итоге в госбюджет.

Кому и зачем это нужно

Определение, сколько денег уходит на налоги, является важным моментом, определяющим деятельность экономических субъектов на различных уровнях:

- сами налогоплательщики могут оценить эффективность своей деятельности, определить, насколько велик риск налоговой проверки, принять решение об оптимальном налоговом режиме, прогнозировать дальнейшие действия;

- ФНС с помощью данных цифр проектирует свою контролирующую деятельность, а также имеет возможность влияния на модернизацию налоговой системы в целом;

- Минфин и другие экономические инстанции на основе показателей налоговой нагрузки изучают экономическую ситуацию на региональном и государственном уровнях, планируя и прогнозируя дальнейшую финансовую политику страны.

Бухгалтерский учет налога на прибыль

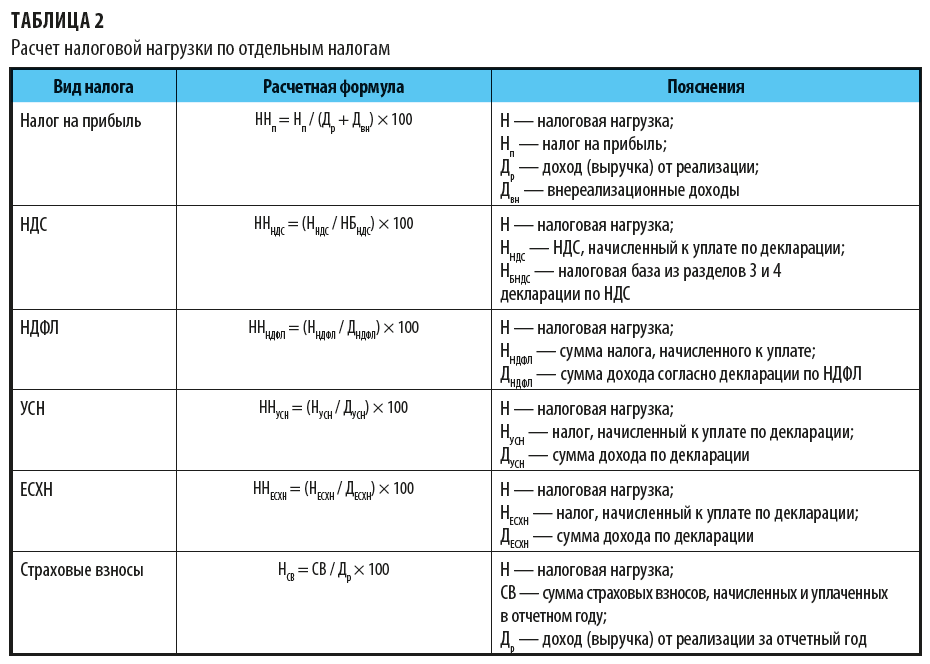

Нагрузка по конкретному налогу

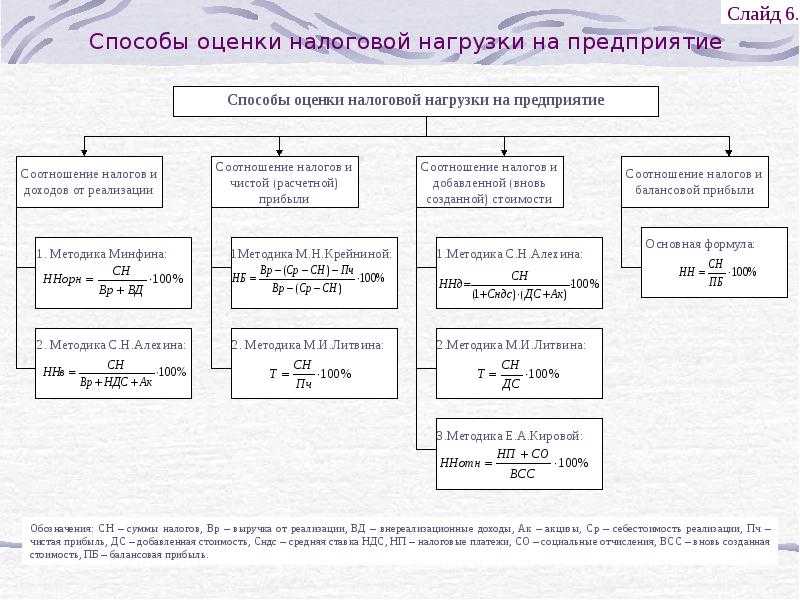

Чаще всего налоговую нагрузку вычисляют по НДС и налогу на прибыль.

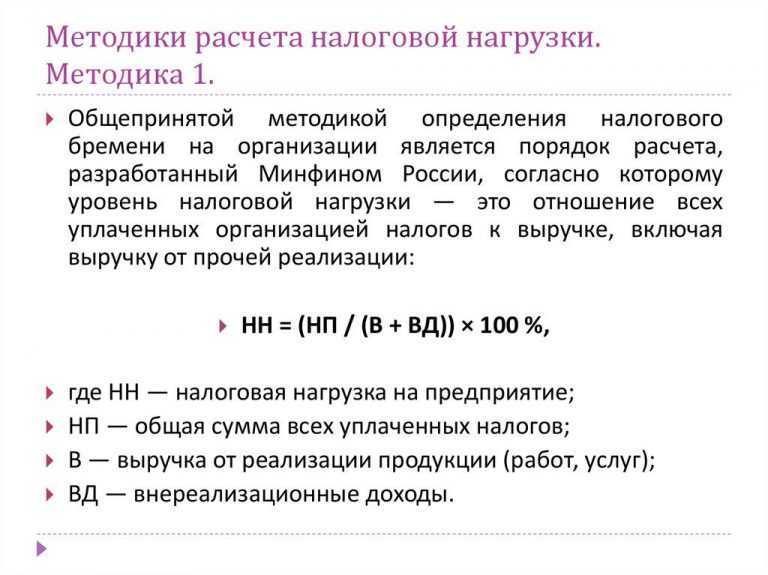

Уровень нагрузки по налогу на прибыль

Органы ФНС насторожит, если он окажется ниже таких показателей:

- для торговых предприятий – менее 1%;

- для других организаций, в том числе занимающихся производством и подрядами – менее 3 %.

Ее вычисляют по такой формуле:

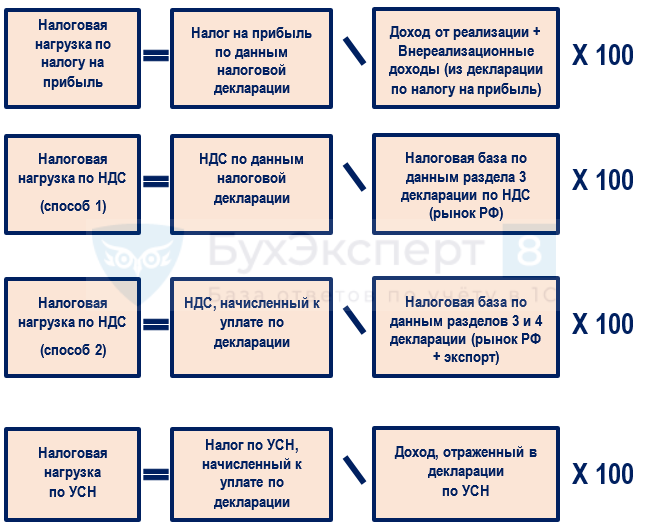

ННп = Нп / (Др + Двн),

где:ННп – налоговая нагрузка по налогу на прибыль;Нп – налог на прибыль по итогам годовой декларации;Др – доход от реализации, определенный по данным декларации по прибыли;Двн – иные (внереализационные) доходы организации по данным той же декларации.

Полученный результат умножается на 100%.

Уровень налоговой нагрузки по НДС

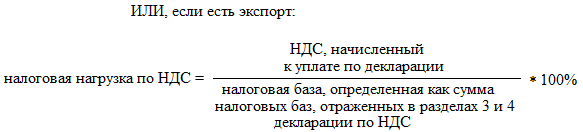

ФНС признает низким уровень налоговой нагрузки по НДС, если за все четыре квартала отчетного года суммы налоговых вычетов по НДС составят 89% и более от полной суммы данного налога.

Рассчитать нагрузку по НДС можно несколькими способами.

- Разделить сумму уплаченного НДС (ННДС) на показатели налоговой базы в соответствии с 3 разделом соответствующей декларации, ориентирующейся на состояние рынка РФ (НБрф):

НН по НДС = ННДС / Нбрф

- Найти отношение суммы НДС по декларации (ННДС )к общей налоговой базе, включающей в себя как показатели рынка РФ, так и экспортного рынка (НБобщ):

НН по НДС = ННДС / Нбобщ.

Налоговая нагрузка: что это такое и как ее контролировать

Экономический термин «налоговая нагрузка» имеет несколько трактовок. Банки и налоговики используют его для определения добросовестности бизнеса, а экономисты для прогнозирования финансового состояния компании.

Если не держать налоговую нагрузку под контролем, предприятие может стать экономически нестабильным, банк заблокирует счета и будет подозревать директора компании в отмывании денег, а инспекторы решат, что вы уплатили недостаточно налогов.

Рассказываем, как вычислить показатель налоговой нагрузки в зависимости от сферы деятельности, как его контролировать и что делать, если он выше или ниже нормы.

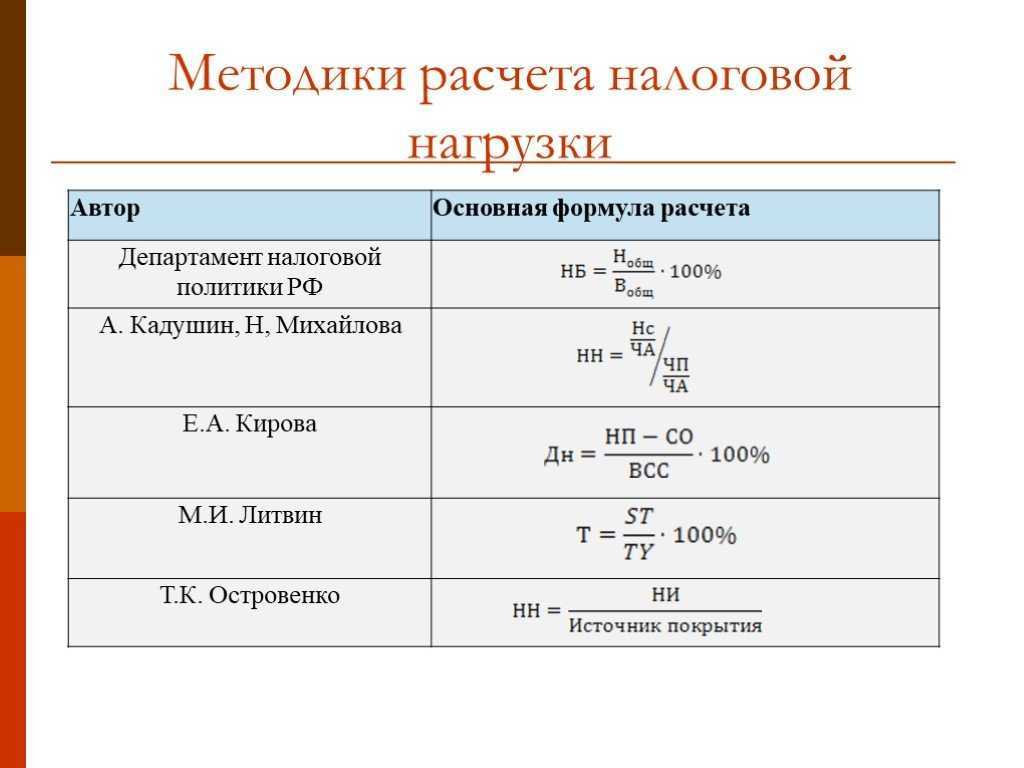

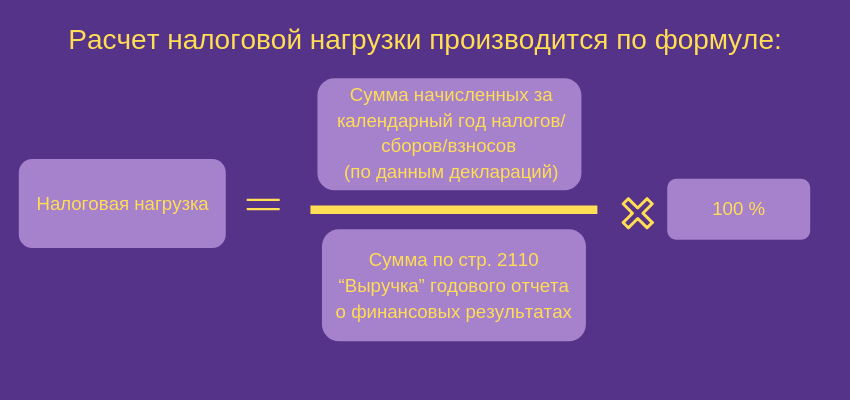

Формула расчёта налоговой нагрузки

Совокупная нагрузка

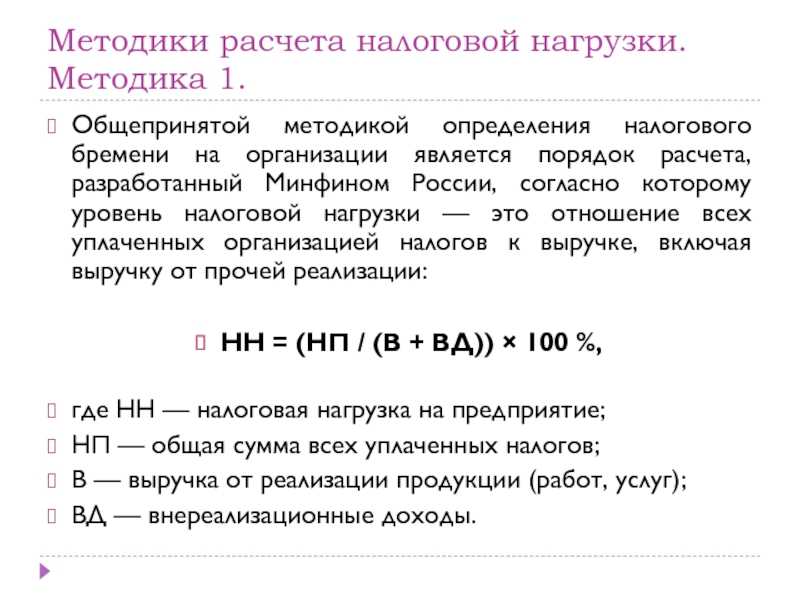

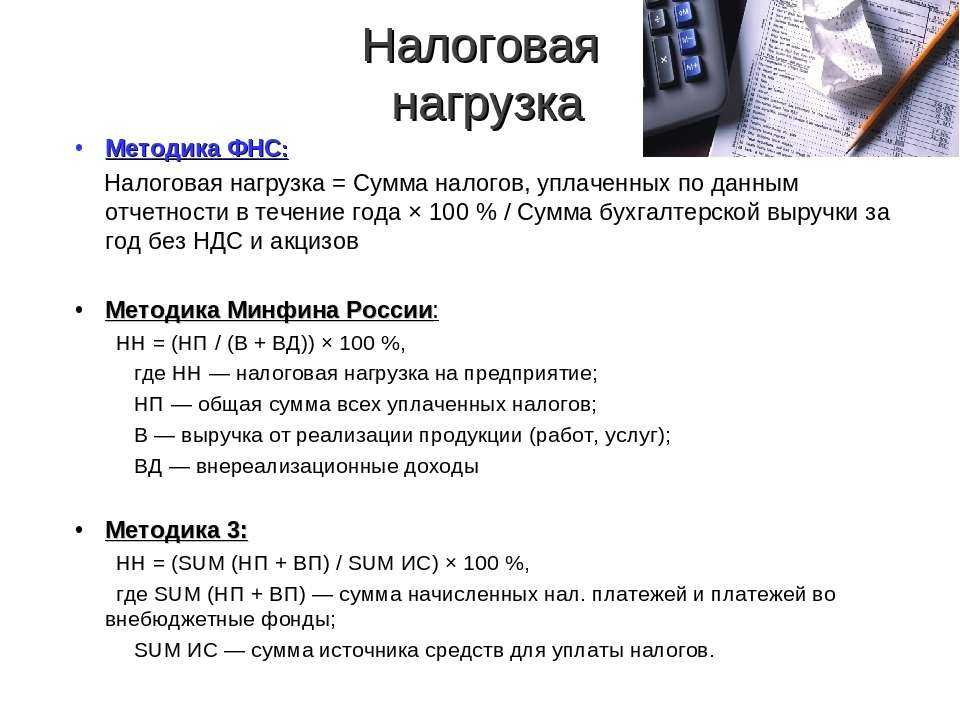

Совокупная налоговая нагрузка вычисляется очень усреднено. Формула ее крайне проста: это частное налоговых отчислений и выручки. В уточненном варианте она может выглядеть так:

НН = СнОг х 100% / СВг – НДС,

НН – налоговая нагрузка; СнОг – сумма налогов, уплаченная по данным отчета в налоговом году; СВг – сумма выручки по бухгалтерским документам, соответствующих налоговому годичному периоду; в нее не включаются НДС и акцизы. Данная методика разработана и рекомендована к применению Минфином РФ.

Нагрузка будет признана низкой и вызовет пристальное внимание налоговых органов, если вычисленный показатель будет меньше среднеотраслевых значений, ежегодно обновляемых на сайте ФНС. К СВЕДЕНИЮ! Существуют и другие методики расчета налоговой нагрузки в совокупности, предложенные в различных экономических изданиях

К СВЕДЕНИЮ! Существуют и другие методики расчета налоговой нагрузки в совокупности, предложенные в различных экономических изданиях.

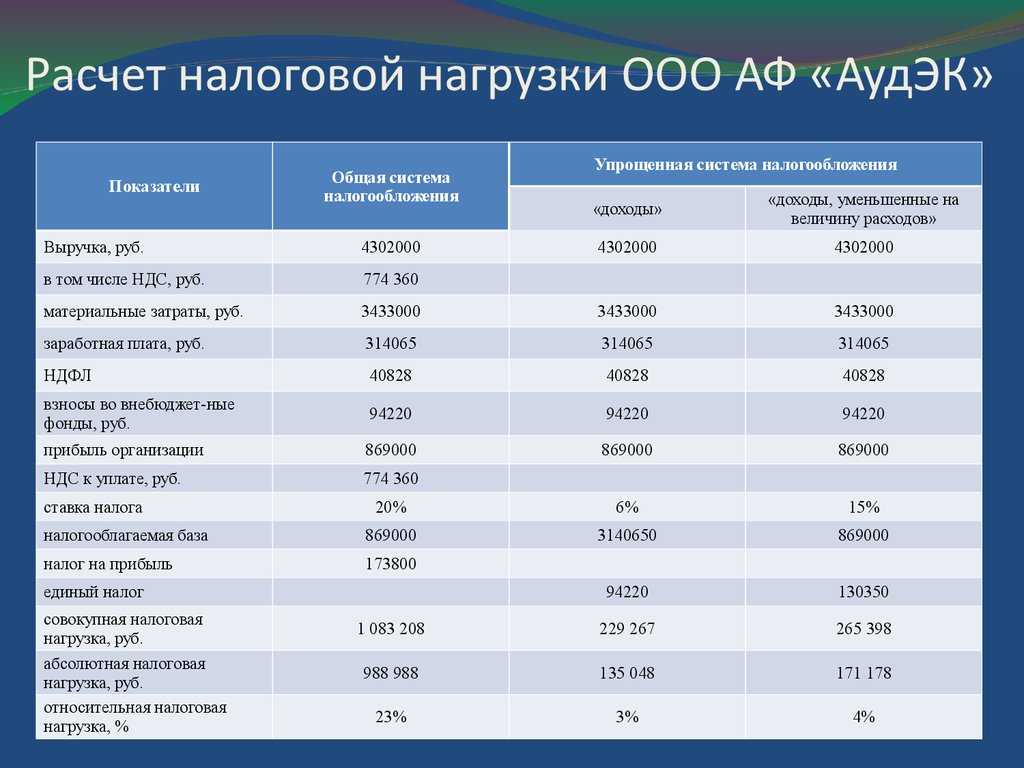

ПРИМЕР. Рассчитаем нагрузку условного ООО «Долгождан», занимающегося гостиничным бизнесом.

ФНС определил средний уровень нагрузки для такого вида бизнеса как 9%.

Выручка предприятия по данным финансового отчета за 2015 год составила 40 млн. руб. Налоговые декларации, поданные фирмой в этом году, показали следующие суммы налоговых отчислений:

- НДС – 1, 1 млн. руб.;

- налог на прибыль – 1,2 млн. руб.;

- налог на имущество организаций – 520 тыс. руб.;

- транспортный налог – 250 тыс. руб.

С заработных плат сотрудников был удержан НДФЛ на 750 тыс. руб. Страховые взносы, а также перечисления в Пенсионный фонд, для данного расчета значений не имеют.

Налоговая нагрузка ООО «Долгождан»: 1 100 000 + 1 200 000 + 520 000 + 250 000 + 750 000 = 2 625 000 руб. Делим на показатель прибыли: 2 625 000 / 40 000 000 = 0,065. Умножаем на 100%, получаем 6,5 %.

Вычисленный результат меньше среднего (9%), определенного ФНС для этой отрасли бизнеса. Поэтому ООО «Долгождан» будет включено в план выездных налоговых проверок, либо его сотрудники будут вызваны в налоговую для дачи пояснений.

Нормативно-правовая база

Действующее законодательство выделяет две формы такой нагрузки:

- Абсолютная — фиксированная сумма, которая вносится в бюджет по итогам отчётного периода;

- Относительная — доля прибыли, выраженная в процентном соотношении от общей суммы дохода.

Примечательно, но в отношении налоговой нагрузки важно выдерживать оптимальный баланс. Дело в том, что оценивается этот параметр не только коммерсантами, но и налоговым органом

Поэтому здесь возможны такие последствия:

- Нагрузка ниже среднего. Разумеется, данный показатель выгоден коммерсанту, и заметно облегчает налоговое бремя. Однако со стороны ФНС минимальный налог, выплачиваемый компанией в бюджет, является обоснованием для организации выездной проверки на предмет обнаружения утаиваемой прибыли;

- Нагрузка выше среднего. Здесь ситуация развивается с точностью наоборот: ФНС не выдвигает претензий, но предприниматель не может нормально развивать собственный бизнес, перечисляя в казну большую часть дохода. В этом случае, есть смысл задуматься об изменении режима налогообложения.

Чтобы найти баланс, необходимо вычислить общую сумму налога со всех статей полученного дохода. Далее, получившееся значение необходимо соотнести с актуальными цифрами, которые ежегодно публикует Федеральная налоговая служба.

Какими документами регулируется

- Приказ ФНС № ММВ-7-2/297@ от 10-го мая 2012 года — регулирует общую концепцию системы выездных проверок;

- Письмо ФНС № ЕД-4-15/14490@ от 25 июля 2017 года, определяющее работу комиссий;

- Приложение № 7 к письму ФНС № ЕД-4-15/14490, где приводятся формулы, рекомендованные к применению при расчёте налоговой нагрузки;

- Налоговый Кодекс РФ, определяющий само понятие налог и порядок налогообложения.

Как оправдаться за низкие показатели

Выше упоминалось, что налоговая нагрузка, не дотягивающая до среднестатистических показателей, является поводом к проведению выездной проверки.

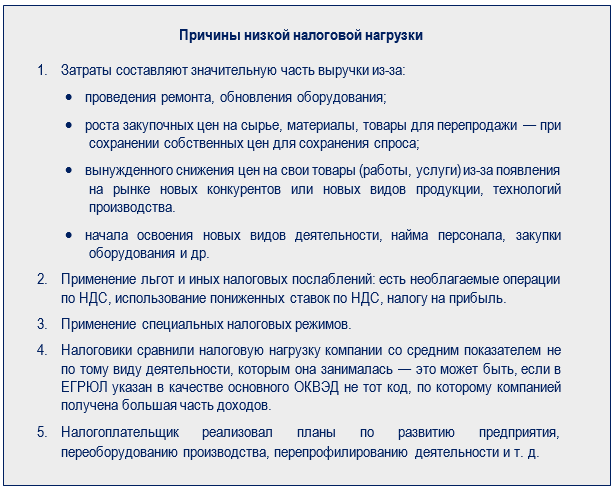

Причины здесь могут быть следующие:

- Неверно определён вид коммерческой деятельности;

- Возникли затруднения временного характера;

- Реализовывается инвестиционная модель экономического развития, что требует серьёзных финансовых вливаний;

- Компания занимается внешними торговыми операциями, и спад вызван колебаниями курсов валют;

- Идёт накопление товаров длительного хранения, то есть отсутствует реализация продукции;

- Поставщики сырья повысили цены ввиду изменения конъюнктуры рынка.

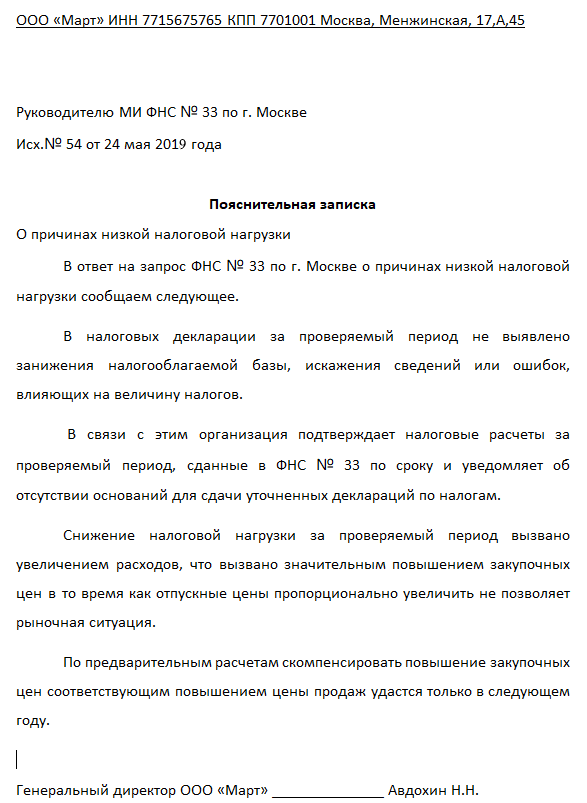

Пояснения заниженной налоговой нагрузки указываются в поясняющей записке, которая составляется по итогам камеральной проверки. Документ передаётся в ФНС, рассматривается в 3-месячный срок.

Пример пояснительной записки о причинах низкой налоговой нагрузки

Когда подается пояснение о причинах низкой нагрузки

Представитель налоговой имеет право затребовать пояснение к предоставленной декларации. Актуально это в том случае, если содержание документа вызывает вопросы. Обычно соответствующая нужда возникает тогда, когда размер налога существенно занижен. Это вызывает подозрение в сокрытии доходов от государства. Рассмотрим ситуации, в которых могут потребовать пояснение:

- Неверное заполнение декларации, ошибки.

- Снижение оборотов.

- Уменьшение масштабов реализации.

- Увеличение зарплат.

Пояснительная может быть затребована только в процессе выездной и камеральной проверки.

Какую именно нагрузку будем считать?

Упомянутые документы, помимо информационных сведений, могут дать предпринимателям возможность самостоятельного расчета налоговой нагрузки по специально разработанным формулам.

В первом документе (приказе ФНС) приведена общая формула, которая поможет в расчете совокупной налоговой нагрузки, то есть той доли средств, которые начислялись к уплате на основе налоговых деклараций, по отношению к сумме выручки, зафиксированной Госкомстатом (в отчете о доходах и прибылях).

ВАЖНО! В расчет такой нагрузки включается НДФЛ, а НДС – нет. При этом исключены из расчетов взносы во внебюджетные фонды, так как не все их курирует ФНС

Второй документ (письмо ФНС) содержит несколько расчетных формул для разных налогов и тех или иных спецрежимов налогообложения.

Что такое налоговая нагрузка

Этим термином называют долю выручки, которая в среднем приходится на уплату налогов и обязательных взносов в бюджет. По размеру этой доли банки и ФНС определяют, нет ли в вашем бизнесе признака ухода от налогов и отмывания денег.

Считают так называемую безопасную долю в зависимости от целей. Если хотите выяснить, не будет ли претензий у банка, нужно вычислять чистый процент. Если хотите предугадать претензии налоговой, считайте коэффициент по формулам ФНС и сравнивайте их с опубликованными значениями средних и безопасных коэффициентов.

Если ваша налоговая нагрузка меньше предусмотренных безопасных значений, банки и налоговая могут посчитать компанию недобросовестной. Они запросят документы, подтверждающие легальность ваших финансовых операций.

Кому и зачем это нужно

Определение, сколько денег уходит на налоги, является важным моментом, определяющим деятельность экономических субъектов на различных уровнях:

- сами налогоплательщики – могут оценить эффективность своей деятельности, определить, насколько велик риск налоговой проверки, принять решение об оптимальном налоговом режиме, прогнозировать дальнейшие действия;

- федеральная налоговая служба с помощью данных цифр проектирует свою контролирующую деятельность, а также имеет возможность влияния на модернизацию налоговой системы в целом;

- Министерство финансов и другие экономические государственные структуры на основе показателей налоговой нагрузки изучают экономическую ситуацию на региональном и государственном уровнях, планируя и прогнозируя дальнейшую финансовую политику страны.

Что понимать под налоговой нагрузкой на предприятие?

Различные налоги имеют свои объекты налогообложения. Например, НДС взимается с добавленной стоимости, налог на прибыль — с разницы между выручкой без НДС и экономически оправданными расходами, налог на имущество — со стоимости облагаемого имущества.

Соответственно, у каждого предприятия свои объекты налогообложения и свои объемы начислений по каждому налогу.

Современное налоговое законодательство (в первую очередь это Налоговый кодексом РФ) дает определения понятиям налога и сбора.

Под налоговой нагрузкой понимается совокупность налогов и сборов как конкретного налогоплательщика, так и определенной выборки лиц, возникающая в процессе функционирования налогоплательщика.

Обратите внимание!

Налоговые начисления могут возникать и у хозяйствующего субъекта, по каким-то причинам временно или постоянно не осуществляющего предпринимательскую деятельность. В этом случае могут отсутствовать НДС, налог на прибыль, страховые взносы, но продолжает начисляться налог на имущество, транспортный налог (естественно, при наличии соответствующих объектов налогообложения).

Налоговая нагрузка — важное экономическое понятие. Оно дает возможность финансисту и экономисту предприятия оценить общую величину налогов и сборов, уплачиваемых в бюджет предприятием, выбрать оптимальную систему налогообложения, наиболее привлекательный инвестиционный проект, произвести корректное сравнение с налоговыми обязательствами других предприятий

Важно!

Расчет показателя налоговой нагрузки в настоящее время стал также важным инструментом для оценки потенциальной проблемности ситуации на предприятии с налоговыми органами

Низкий показатель налоговой нагрузки может привлечь к компании пристальное внимание налоговиков и инициировать выездную налоговую проверку

Как оправдаться за низкие показатели

Выше упоминалось, что налоговая нагрузка, не дотягивающая до среднестатистических показателей, является поводом к проведению выездной проверки.

Причины здесь могут быть следующие:

- Неверно определён вид коммерческой деятельности;

- Возникли затруднения временного характера;

- Реализовывается инвестиционная модель экономического развития, что требует серьёзных финансовых вливаний;

- Компания занимается внешними торговыми операциями, и спад вызван колебаниями курсов валют;

- Идёт накопление товаров длительного хранения, то есть отсутствует реализация продукции;

- Поставщики сырья повысили цены ввиду изменения конъюнктуры рынка.

Пояснения заниженной налоговой нагрузки указываются в поясняющей записке, которая составляется по итогам камеральной проверки. Документ передаётся в ФНС, рассматривается в 3-месячный срок.

Пример пояснительной записки о причинах низкой налоговой нагрузки

Кому необходимо знать, как определить налоговую нагрузку

Налоговая нагрузка относится к показателям, которые для налоговых органов служат критериями для отбора налогоплательщиков для проведения выездной проверки. А потому Приказ ФНС РФ № ММ-3-06/333@ призывает налогоплательщиков к самостоятельному расчету данной величины. Это необходимо для того, чтобы контролировать нахождение показателя на уровне среднеотраслевых значений. Это поможет избежать выездной проверки и упростит общение с налоговой инспекцией.

Осведомленность о величине налоговой нагрузки помогает анализировать результаты работы налогоплательщика, оценивать риски проведения налоговой проверки, прогнозировать дальнейшую деятельность. В свою очередь, анализ собственной деятельности помогает найти такие моменты, которые необходимо изменить или оптимизировать с целью:

- снижения налогового бремени;

- грамотного выбора системы налогообложения и вида деятельности;

- прогнозирования результатов дальнейшей работы.

Как банки следят за вашей налоговой нагрузкой

Критерий «налоговая нагрузка» используется не только налоговыми органами, но и банками. Цель: выявление и пресечение сомнительных операций.

Банкиры отслеживают показатель налоговой нагрузки, применяя свою формулу:

Если рассчитанный показатель ниже 0,9% — это один из факторов совершения клиентом сомнительных операций, хотя и не единственный (Методические рекомендации Банка России от 13.04 2016 N 10-МР, от 21.07.2017 N 18-МР).

Такой ориентир налоговой нагрузки меняется в зависимости от экономических условий в РФ. К примеру, в «коронавирусный» период показатель налоговой нагрузки снижался до 0,5% для предприятий из кризисных отраслей (Информационное письмо Банка России от 17.04.2020 N ИН-014-12/70). Отметим, что устанавливаемые в письмах ЦБ показатели налоговой нагрузки — минимальные. Каждый банк может установить свой повышенный лимит. Например, 1,5% от поступлений по счету.

Почему компании нужно отслеживать еще и этот показатель? Низкая налоговая нагрузка побуждает банк истребовать у клиента документы, касающиеся его деятельности. Если полученные от него объяснения не устроят банкиров, они на вполне законных основаниях вправе расторгнуть договор банковского обслуживания.

Как снизить риск выездной проверки?

Налогоплательщикам, по самостоятельной оценке которых риски по настоящему пункту Критериев высоки и желающим снизить или полностью исключить указанные риски, рекомендуется:

- исключить сомнительные операции при расчете налоговых обязательств за соответствующий период;

- уведомить налоговые органы о мерах, предпринятых ими для снижения данных рисков (уточнении налоговых обязательств), для возможности своевременного учета откорректированных налоговых обязательств данных налогоплательщиков при отборе объектов для проведения выездных налоговых проверок.

Уведомление производится путем подачи в налоговый орган, по месту нахождения организации (или по месту учета в качестве крупнейшего налогоплательщика), уточненных налоговых деклараций по налогам за те периоды, в которых осуществлялась деятельность с высоким налоговым риском.

Для идентификации цели подачи данной уточненной декларации (снижение/исключение рисков по пункту 12 Критериев) налогоплательщикам предлагается одновременно с уточненной декларацией представлять Пояснительную записку по форме, рекомендуемой ФНС России (приложение N 5 к Приказу от 30.05.2007 N ММ-3-06/333@) (далее – Пояснительная записка).

В аналогичном порядке налогоплательщик может задекларировать уточненные налоговые обязательства, возникшие в результате принятия мер по снижению налоговых рисков при осуществлении финансово-хозяйственной деятельности с применением способов, направленных на получение необоснованной налоговой выгоды, но не представленных на сайте.

Налоговый орган, получивший уточненные налоговые декларации, а также представленную вместе с ними Пояснительную записку, проводит камеральную налоговую проверку в соответствии со ст. 88 Налогового кодекса Российской Федерации. При проведении камеральных налоговых проверок указанных уточненных деклараций с представленной к ним Пояснительной запиской дополнительные документы у налогоплательщика не истребуются.

Факт подачи налогоплательщиком уточненной декларации с целью снижения (исключения) рисков по пункту 12 Критериев налоговые органы учитывают в процессе отбора объектов для проведения выездных налоговых проверок (или корректировки уже утвержденных планов выездных налоговых проверок) в сочетании с другими Критериями.

В случае наличия у налогового органа информации о ведении деятельности с признаками нарушений налогового законодательства, в отношении налогоплательщика, заявившего о мерах, предпринятых им для снижения рисков по пункту 12 Критериев, решение о назначении выездной налоговой проверки принимается только после предварительного согласования с ФНС России.

Сравнить показатели с прошлогодними можно в статье Налоговая нагрузка в 2018 году.

| Следующая > |

|---|

Число ИП на патенте выросло в 4,9 раза, а на «упрощёнке» – на 40% – депутаты обсудили результаты отмены ЕНВД

Информацию, собранную думской рабочей группой по итогам анализа налоговой нагрузки на предпринимателей после отмены единого налога на вменённый доход, представили на совместном заседании трёх комитетов заксобрания.

Председатель комитета по бюджету, финансам и земельным отношениям Михаил Савченко отметил, что принимая законы, которые были призваны минимизировать последствия перехода с ЕНВД на патент, депутаты обещали внимательно следить за налоговой нагрузкой на бизнес.

Напомним, что Дума ввела понижающий коэффициент 0,9% для более чем 70 направлений ИП, перешедших на патент. Также законодательно были закреплены минимальные ставки по УСН для розничной торговли и общепита в малых населённых пунктах, расположенных в сельской местности.

С начала года члены рабочей группы изучали законодательную практику других субъектов, вели мониторинг реализации законов о патентной и упрощённой системах налогообложения. Также Дума организовала прямую линию для предпринимателей по сбору их предложений и замечаний, связанных с отменой «вменённого налога».

Согласно собранным данным, на 1 марта нынешнего года из 22 346 субъектов, ранее применявших ЕНВД, 14 228 перешли на упрощённую систему налогообложения. При этом общее количество налогоплательщиков, применяющих упрощёнку, выросло с 28 638 до 40 468 (на 41 процент).

5 796 ИП на начало весны сделали выбор в пользу патента (общее число налогоплательщиков на патенте выросло в 4,9 раза). Как отмечалось, способствовали этому и законодательные изменения на федеральном уровне, которые позволили обладателям патента уменьшать его стоимость на сумму уплаченных страховых взносов.

Остальные бизнесмены выбрали единый сельскохозяйственный налог, налог на профессиональный доход, общий режим налогообложения.

Порядка тысячи предпринимателей не ведут деятельность, однако, это связано не столько с налоговой нагрузкой, но и с тем, что владельцы ИП нередко о них просто «забывают», отмечают налоговики.

«Можно сказать, что переход с единого налога на вменённый доход на другие режимы налогообложения в области прошёл без больших потрясений», – отметил заместитель руководителя Управления Федеральной налоговой службы по Белгородской области Сергей Чечин.

При этом по-прежнему актуальной остаётся проблема роста налоговой нагрузки для стационарной торговли в сельской местности для применяющих патент. При этом налоговом режиме «возможности дифференцировать потенциально возможный доход для расчёта патента в зависимости от численности жителей сельских населённых пунктов, расположенных на территориях городских округов нет», – отмечается в отчёте рабочей группы.

«На примере данных администрации Алексеевского городского округа о начисленном налоге для предпринимателей, осуществляющих деятельность через объекты стационарной торговли площадью 25 кв.м в сельских территориях, стоимость патента на год (131 557 руб.) превышает сумму ранее исчисляемого ЕНВД (24 361 руб.) в 5,4 раза», – также указано в документе.

«Надо готовить обращение Думы исполнительной власти, необходимо разработать для них меры поддержки. Этим магазинам в сельской местности мы должны помочь областной субсидией. Что такое стоимость патента 131 тысяча? У него годовой доход такой же. Мы понимаем, что у предпринимателя 10 дворов на деревне и какой-нибудь небольшой магазинчик. Власть будет просто вынуждена организовывать туда автолавку, ездить, в итоге – нести затраты на порядок выше, чем просто дать им льготу», – выступил с предложением вице-спикер областной Думы Валерий Сергачёв.

Решение ещё одной связанной с налогами проблемы требует федерального вмешательства, считает Уполномоченный по делам предпринимателей в Белгородской области Владислав Епачинцев: «На патентной системе был законом введён понижающий коэффициент, в том числе, и для торговли, и некоторые люди даже стали платить меньше, чем на ЕНВД. Но есть категории, которые торгуют маркируемым товаром. Его с каждым годом становится всё больше. И я не понимаю, честно говоря, почему этим предпринимателям запрещено вести деятельность на патентной системе. Что если обратиться на федеральный уровень и поднять вопрос там?»

Кроме того, бизнес-омбудсмен проинформировал о значительном росте налоговой нагрузки (в 3-8 раз) для предпринимателей, занятых в аптечном бизнесе.

Депутаты трёх думских комитетов приняли решение о разработке документов, которые планируется направить федеральным и региональным властям.

Также они выступили за проведение повторного мониторинга ситуации по налогообложению во втором квартале – с учётом обращений граждан, юридических лиц, органов местного самоуправления, судебной практики и т.д.

О налоговых рисках

Перед тем как говорить о расчете нагрузки, сначала необходимо разобраться в понятии рисков. Налоговыми рисками называется возможность физического, юридического лица или индивидуального предпринимателя понести потери в материальном или имущественном выражении из-за уплаты налогов. Их перечень определяется ФНС, и по ним ИП и ООО должны производить самостоятельную оценку. Рассмотрим каждый из них более подробно.

Слишком низкая налоговая нагрузка, ее уровень серьезно занижен по сравнению с аналогичными компаниями в той или иной отрасли. Подобные факты могут приводить к дополнительным проверкам ФНС. При выявлении некорректного ведения бухгалтерской отчетности либо целенаправленного занижения незаконными способами, организации будет выписан штраф. Если вы не оплатите его в срок, начнется начисление пеней, рассчитанных по ставке рефинансирования Центрального банка РФ на день просрочки.

Указание в отчетных документах убытков компании на протяжении нескольких налоговых периодов подряд. К слову, если вы работаете «в минус», вы имеете право на использование вычетов.

Слишком большое количество вычетов, примененных в одном налоговом периоде

ФНС обращает пристальное внимание на злоупотребление, ведь использование некоторых способов понижения нагрузки может быть незаконным.

Негативная динамика увеличения затрат по сравнению с ростом прибыли от реализации товаров или услуг.

Слишком низкий уровень зарплат для сотрудников на предприятии. Его можно отнести к рискам в случае, если он существенно занижен по сравнению с доходами работников других предприятий из аналогичной сферы.

Регулярное приближение к граничным значениям показателей, позволяющих использовать тот или иной режим налогообложения

Отсутствие ограничений по прибыли есть только у ОСНО и УСН 6% и 15%. Для ЕНВД, ЕСХН и ПСН применяются верхние планки показателей заработка, после которых необходимо использовать другую систему налогообложения.

Минимальная разница между расходами и доходами у ИП, отраженными за налоговые периоды календарного года.

Сотрудничество предпринимателя или организации с большим количеством перекупщиков или посредников без деловой цели.

Отказ налогоплательщика от пояснений каких-либо неточностей и нестыковок, выявленных в налоговой отчетности.

Многократное изменение местонахождения индивидуального предпринимателя или организации с постоянной перерегистрацией в других субъектах Российской Федерации.

Серьезные занижения показателей рентабельности в бухучете, в сравнении со средними значениями по отрасли.

Деятельность организации с повышенным риском.

Итак, мы разобрались с основными видами налоговых рисков, но первые два следует разобрать более подробно. Как же рассчитать налоговую нагрузку и не попасть в поле зрения инспекции ФНС.

Предельная нагрузка

Важно понимать, что понятия предельно допустимый уровень нагрузки как такового не существует. То есть законодательство устанавливает только средние значения по налоговым отчислениям по каждому виду деятельности, однако максимально возможные значения не фиксируются

Это означает, что плательщик должен самостоятельно следить за тем, насколько много налогов он платит, и при необходимости принять решение о переходе на другую систему налогообложения.

В ряде случаев предпринимателю выгоднее перейти на другие системы налогообложения – ЕНВД, УСН, ОСНО либо платить единый сельскохозяйственный налог. Однако переход возможен только по определенным видам деятельности и при соблюдении конкретных условий, которые могут отличаться в разных субъектах РФ.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Рекомендуем вам ознакомиться с предусмотренной законодательством ответственностью за уклонение от уплаты налогов, подробности смотрите тут.

Таким образом, плательщик может рассчитывать нагрузку по разным формулам, но налоговую инспекцию в первую очередь интересует, какой процент занимают налоги от получаемых доходов. При этом сама проверка организуется только в тех случаях, когда нагрузка явно ниже по сравнению со средним уровнем в данном виде деятельности.

Расходы, участвующие в расчёте базы

Расходами считаются подтверждённые документами затраты, а также убытки. Расходы тоже подразделяются на две группы:

- связанные с производством и реализацией;

- внереализационные.

К «производственным» расходам относится всё то, что организация тратит на изготовление своих товаров, работ или услуг, а также на их продажу. Такие расходы могут быть:

- прямыми — это материальные затраты, издержки на оплату труда, амортизацию;

- косвенными — это прочие затраты, связанные с реализацией.

Внереализационные расходы перечислены в статье 265 НК РФ. Например, это расходы на содержание переданного в аренду имущества, проценты по долговым обязательствам, отрицательные курсовые разницы и другие. Если какой-либо вид затрат, не связанных с реализацией, в статье не перечислен, то вычитать его из доходов нельзя.

Кроме того, есть расходы, которые не уменьшают налоговую базу. В статье 270 НК РФ приводится их закрытый перечень. Например, это дивиденды собственникам, штрафные санкции в бюджет, взносы в уставный капитал, расходы на добровольное страхование и множество других затрат.

Допустимый уровень налоговой нагрузки

Чтобы определить, находится ли на допустимом уровне показатель налоговой нагрузки, необходимо произвести следующие расчеты:

- Вычислить размер совокупной налоговой нагрузки.

- Сравнить показатель налоговой нагрузки с аналогичным показателем за 2017 год по основному виду деятельности из текста Приложения № 3 к Приказу ФНС РФ от ММ-3-06/333@.

- Выяснить налоговую нагрузку по налогу на прибыль (низкий показатель для торговых предприятий — менее 1%, для производственной сферы — 3%).

- Определить размер доли вычетов по НДС в сумме налога, рассчитанного от налоговой базы (должна быть не более 89%).

- Провести анализ динамики изменения налоговой нагрузки за 2015-2017 годы, сравнить данные по ней с соответствиями из Письма ФНС РФ № ЕД-4-15/14490@.