Особенности налогового периода как элемента налога

В соответствии с нормами п. 1 ст. 55 НК РФ под налоговым периодом правомерно понимать:

Кроме того, законодатель также предусматривает в составе налогового периода различные отчетные периоды. Они могут совпадать с календарным годом, соответствовать кварталу, полугодию либо иным интервалам.

Налоговый период для фирм, зарегистрированных после начала года, определяется как равный интервалу между моментом госрегистрации соответствующего субъекта и последним днем календарного года. Но если фирма была зарегистрирована с 1 по 31 декабря, то 1-м для соответствующей организации налоговым периодом будет интервал с момента государственной регистрации до последнего дня следующего года. Это следует из п. 2 ст. 55 НК РФ.

Согласно нормам п. 3 ст. 55 НК РФ налоговый период для фирмы, выведенной с рынка либо реорганизованной в пределах календарного года, должен соответствовать интервалу между началом года и моментом завершения процедуры ликвидации либо преобразования статуса соответствующего субъекта. В свою очередь, если фирма была создана и выведена с рынка в 1 году, то налоговый период для нее будет соответствовать интервалу между моментом регистрации и днем, когда компания была ликвидирована либо преобразована в иную структуру. При этом если фирма была создана в период с 1 по 31 декабря и выведена с рынка в следующем году, то налоговым периодом для соответствующего субъекта будет интервал между моментом регистрации и днем, когда компания была ликвидирована либо реорганизована.

Нормы права, содержащиеся в п. 3 ст. 55 НК РФ, не действуют в отношении компаний, в состав которых входят другие фирмы либо, наоборот, которые формируют из своего состава новые организации. Кроме того, нормы пп. 2 и 3 ст. 55 НК РФ не действуют в отношении налогов с периодом, соответствующим месяцу или кварталу. При подобных сценариях корректировка конкретных налоговых периодов при регистрации, ликвидации либо преобразовании фирмы осуществляется учредителями по согласованию с ФНС России (п. 4 ст. 55 НК РФ).

Объект налогообложения как обязательный элемент налога: в чем его особенности

Исходя из норм, содержащихся в п. 1 ст. 38 НК РФ, под объектом налогообложения правомерно понимать имеющие денежную, количественную, а также физическую характеристику:

- продажу товара, работы либо услуги;

- имущество;

- прибыль;

- выручку;

- расходы;

- прочие обстоятельства, находящиеся в юрисдикции налоговых законов.

Отмеченные категории могут становиться объектом налога исключительно в тех случаях, когда их наличие у плательщика предполагает появление с его стороны законных обязательств по внесению соответствующих платежей в бюджет.

В НК РФ также указано, что все налоги коррелируют с отдельными объектами, устанавливаемыми в соответствии с нормами ч. 2 и положениями ст. 38 НК РФ.

В составе объекта налога может быть как движимое, так и недвижимое имущество (п. 2 ст. 38 НК РФ, ст. 128, 130 ГК РФ). Что касается товара, им может быть любое имущество, которое продается налогоплательщиком либо подлежит продаже. Работа, исходя из положений п. 4 ст. 38 НК РФ, — это деятельность, сопровождаемая результатами в некотором материальном выражении. Услуги, следуя логике п. 5 ст. 38 НК РФ, — это деятельность, не имеющая результатов в материальном выражении. При этом она может реализовываться с целью удовлетворения чьих-либо потребностей — физлиц или организаций. Услуги, в свою очередь, потребляются в процессе их предоставления.

Под выручкой традиционно понимаются доходы без учета расходов. Самостоятельным объектом налогов они тоже могут быть, к примеру при УСН. Если их учесть, формируется прибыль.

Примером прочих обстоятельств, находящихся в юрисдикции налогового права, может быть работа предприятия на ЕНВД. Размер выручки, расходов, имущества, темпы продаж при вмененном налоге значения не имеют — фирма так или иначе платит государству фиксированный взнос.

Период

Под ним следует понимать временной отрезок, по окончании которого определяются база и сумма обязательного платежа. Для большей части существующих налогов таким периодом является календарный год. По отдельным типам отчислений могут предусматриваться сокращенные сроки. Например, налоговым периодом по НДС считается 1 мес. Существует еще одна временная категория. Она именуется отчетным периодом. По его завершении отчисляются авансовые платежи. К примеру, выплата подоходного корпоративного налога осуществляется ежемесячными суммами. Отчетным периодом является в данном случае месяц. Налоговым периодом будет выступать год.

Так же, нельзя не сказать об изменчивости налоговых норм, которая связана с постоянными изменениями экономической обстановки и налоговой политики государства.

субъекты,

объект Библиографический

список использованной

литературыЗаконодательные

и другие официальные

материалы:

-

Конституция

РФ.

Налоговый

кодекс РФ.

Арбитражный

процессуальный кодекс Российской Федерации

от 24.07.2002 N 95-ФЗ // Российская газета,

N 137, 27.07.2002.

Федеральный

закон от 31.07.1998 N 147-ФЗ “О введении в действие

части первой налогового кодекса РФ”

// Российская газета, N 148-149, 06.08.1998.

Книги

и монографии:

-

Белых В.С.,

Винницкий Д.В. Налоговое право России.

— М.: Норма, 2008.

Брызгалин

А.В. Налоговые правоотношения // Финансовое

право Российской Федерации / отв. ред.

М.В. Карасева. М.: Юристъ, 2002.

Горбунова

О.Н. Финансовое право: Учебник — М.: Юристъ,

2007.

Грачева Е.Ю.,

Ивлиева М.Ф., Соколова Э.Д. Налоговое право.

М.: Юристъ, 2005.

Грачева Е.Ю.,

Соколова Э.Д. Налоговое право: Вопросы

и ответы. — М.: Юриспруденция, 2006.

Грачева Е.Ю.,

Толстопятенко Г.П. Финансовое право: Учебник.

– М.: Проспект, 2010.

Дёмин А.В.

Налоговое право России: Учебное пособие.

Красноярск – РУМЦ ЮО, 2006.

Ежов Ю.А.

Налоговое право: Учебное пособие. — М.:

Маркетинг, 2007.

Еналеева

И.Д., Сальникова Л.В. Налоговое право России.

М.: Юстицинформ, 2006.

Зайков Д.Е.

Налоговое право — М.: Юриспруденция, 2006.

Землин А.И.

Налоговое право. — М.: ИНФРА-М, 2005.

Косаренко

Н.Н. Налоговое право: Учебно-методический

комплекс. — М.: Национальный институт бизнеса,

2006.

Крохина

Ю.А. Налоговое право России: Учебник для

вузов — 2-е изд., перераб. — М.: Норма, 2004.

Кучеров

И.И. Налоговое право России: Курс лекций.

Изд. 2-е перераб. и дополн.. – М.:Центр ЮрИнфоР,

2006.

Назаров

В.Н., Кучеров И.И. Основы налогового права:

Учебное пособие. М. 2008.

Овчарова

Е.В.; Науч. ред. Ивлиева М.Ф.. Налогообложение

иностранных компаний в России. Сборник

материалов правоприменительной практики.

Выпуск 1 — М.: Статут, 2004.

Пепеляев

С.Г. Налоговые правоотношения // Финансовое

право: учеб. / под ред. Е.Ю. Грачевой. М.:

Проспект, 2008.

Пепеляев

С.Г. Налоговое право: Учебник — М.: Юристъ,

2003.

Петрова

Г.В. Налоговое право: Учебник. — М.: Норма

— Инфра-М, 2006.

Петрова

Г.В. Современные проблемы развития теории

и практики правового регулирования налогообложения

в финансовой деятельности государства

//Журнал российского права, 2002. — № 8.

Соколов

А.А. Теория налогов. – М..: ЮрИнфоР-Пресс,

2003.

Староверова

О.В. Налоговое право /под ред. М.М. Россолова,

Н.М. Коршунова. М.: ЮНИТИ-ДАНА, Закон и право,

2006.

Химичева

Н.И. Финансовое право. Изд. 3-е перераб.

и дополнен. — М.: Юристъ, 2008.

Хозова Л.П.

Налоговые органы Российской Федерации:

Учебное пособие. — Тюмень, 2007.

Субъект налогообложения

Дадим более развернутую характеристику субъектам налогообложения как элементу налогообложения. Субъект налогообложения — это такое лицо (юридическое, физическое, индивидуальный предприниматель), на которое согласно нормам фискального законодательства возложена обязанность платить установленные для него налоги и сборы. Наибольшая часть субъектов налогообложения состоит из плательщиков налогов и сборов. Плательщиком налога или сбора согласно нормам НК РФ выступает в общем случае юридическое или и физическое лицо, у которого по фискальному законодательству возникает обязанность платить установленные налоги и (или) сборы. По правилам фискального законодательства РФ с 1 января 1999 г. филиалы и представительства российских юридических лиц перестали быть участниками фискальных отношений и утратили юридический статус налогоплательщика, а также не являются налоговым агентом и т.п. В результате этого данные организации не могут являться субъектом налогообложения. Также с 1 января 1999 г. ответственность за правильность и своевременность осуществления всех обязательных выплат, пеней, штрафов несет та организация, в составе которой находится соответствующий филиал (представительство). Как указывается в налоговом законодательстве РФ, филиалы и прочие обособленные подразделения российских юридических лиц выполняют обязанности данных организаций в сфере уплаты различных пошлин, сборов и т.п. по месту нахождения данных филиалов и иных обособленных подразделений.

Брема, связанное с определением величины и уплатой пошлин, сборов и т.п. не во всех случаях возложено на непосредственных налогоплательщиков. В ряде случаев, например, в ситуации с уплатой НДФЛ, работу по определению и перечислению в бюджет рассчитанных сумм обязательных платежей осуществляет не работник, а его работодатель, который, как считает законодатель, является более компетентным лицом, выступающим в данном случае в роли налогового агента. Согласно нормам НК РФ налоговым агентом является лицо, которое в соответствии с фискальным законодательством несет обязанности по расчету, удержанию у налогоплательщика и перечислению в определенный бюджет пошлин, сборов и т.п. В ст. 21 НК РФ определены базовые права налогоплательщиков, и требуется помнить о том, что перечень ст. 21 НК РФ не является закрытым и определенные права регламентируются нормами ч. II Кодекса (в частности, возможность пользоваться налоговыми вычетами)

Также обратим внимание на то, что с системой прав налогоплательщиков как элемента налогообложения соотносится и определенная система обязанностей контролирующих органов, регламентированных нормами ст. 32 НК РФ

Нормами ст. 23 НК РФ регламентированы базовые обязанности налогоплательщиков, и реестр данных прав не является закрытым. За неисполнение возложенных на налогоплательщиков обязанностей в гл. 16 НК РФ указана ответственность. Кроме основных обязанностей нормами п. 2 ст. 23 НК РФ регламентируются факультативные обязанности для юрлиц и ИП.

Налогоплательщиков как элемент налогообложения можно разделить на налоговых резидентов и налоговых нерезидентов. При этом плательщиками пошлин, сборов и т.п. в качестве как резидентов, так и не резидентов могут выступать как физические лица, так и организации. У физических лиц получение статуса резидента имеет существенное значение в вопросах определения величины ставок, например, при уплате НДФЛ. Также налогоплательщик, который не имеет статуса налогового резидента РФ, не может претендовать на получение определенных в НК РФ вычетов, доступных резиденту. Налоговым резидентом организация может быть признана тогда, если она зарегистрирована в РФ. Если юридическое лицо зарегистрировано в другой стране, то оно является в таком случае нерезидентом с точки зрения рассматриваемого вопроса. Для всех плательщиков налогов (физические лица и организации) необходимым условием является наличие налоговой правосубъектности, в состав которой входит правоспособность и дееспособность. Под налоговой правоспособностью понимается регламентированная в фискальном законодательстве возможность получать права и иметь обязанности по вопросу объектов фискальных правоотношений. Она является правовым качеством лица и делегирует ему право являться участником налоговых отношений. Сущностью налоговой правоспособности выступает система регламентированных законодательной системой прав и обязанностей. Под налоговой дееспособностью понимается определенная нормами фискального законодательства возможность лица своими действиями получать и осуществлять имеющиеся у него права и нести возложенные обязанности.

Основные виды НиС, установленные на территории РФ

Согласно налоговому законодательству, все НиС, обязательные к взиманию на территории нашего государства, подразделяются на три вида:

- Федеральные (ФН).

- Региональные (РН).

- Местные (МН).

Федеральные устанавливаются НК РФ и уплачиваются на всей территории государства. К ФН, в соответствии с законодательством о НиС, относятся налог на доходы физлиц, на добавленную стоимость, прибыль, добычу полезных ископаемых, водный налог и сбор за пользование водными ресурсами, различные акцизы,

Региональные устанавливаются также основным нормативным актом РФ в сфере налогообложения – Налоговым кодексом и нормативными актами субъектов РФ. Обязательны к уплате на территории определенных субъектов Российской Федерации. Налог на имущество, на игорный бизнес и транспортный налоги относятся к РН.

Местные устанавливаются, вводятся в действие и уплачиваются на основании нормативно-правовых актов органов местного самоуправление и подлежат уплате на территории определенного муниципального образования. К МН относятся налог на землю, на доходы ФЛ и торговый сбор.

Как видно выше, налоговая система представляет собой сложную и многоуровневую структуру, регламентируемую нормами права в сфере налогообложения и подчиняющуюся единым принципам и правилам. Надеемся, статья даст необходимые ответы на вопросы о том, что представляет собой понятие налога и налогообложения, каким принципам оно подчиняется, какие функции выполняет и из каких элементов состоит.

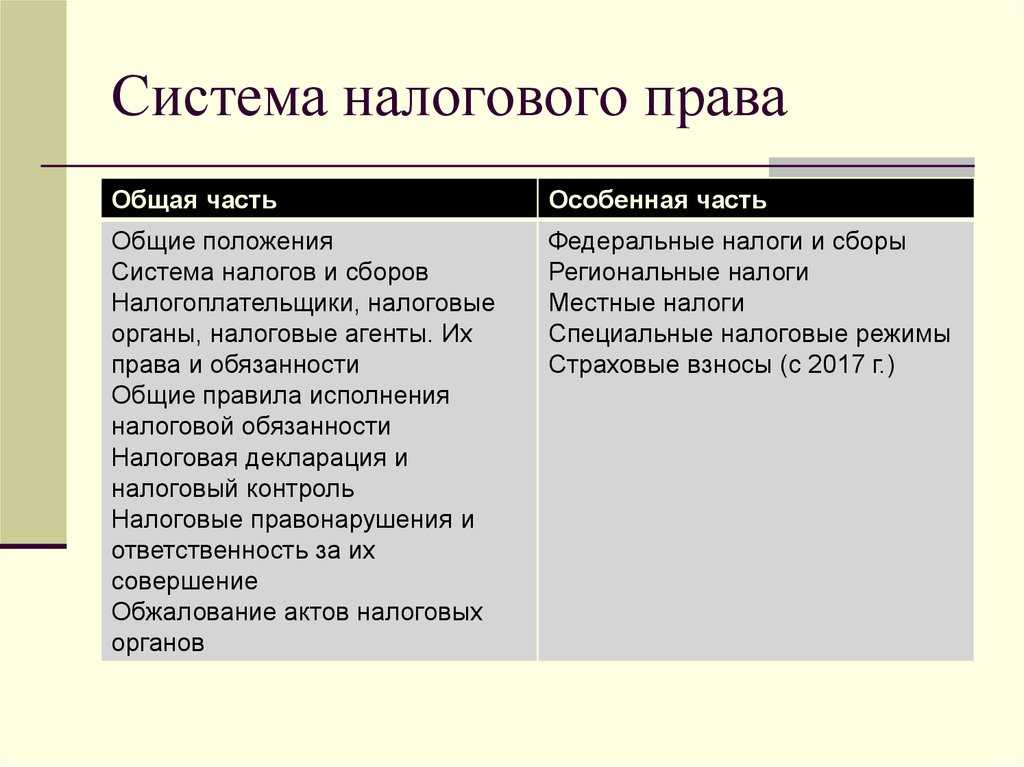

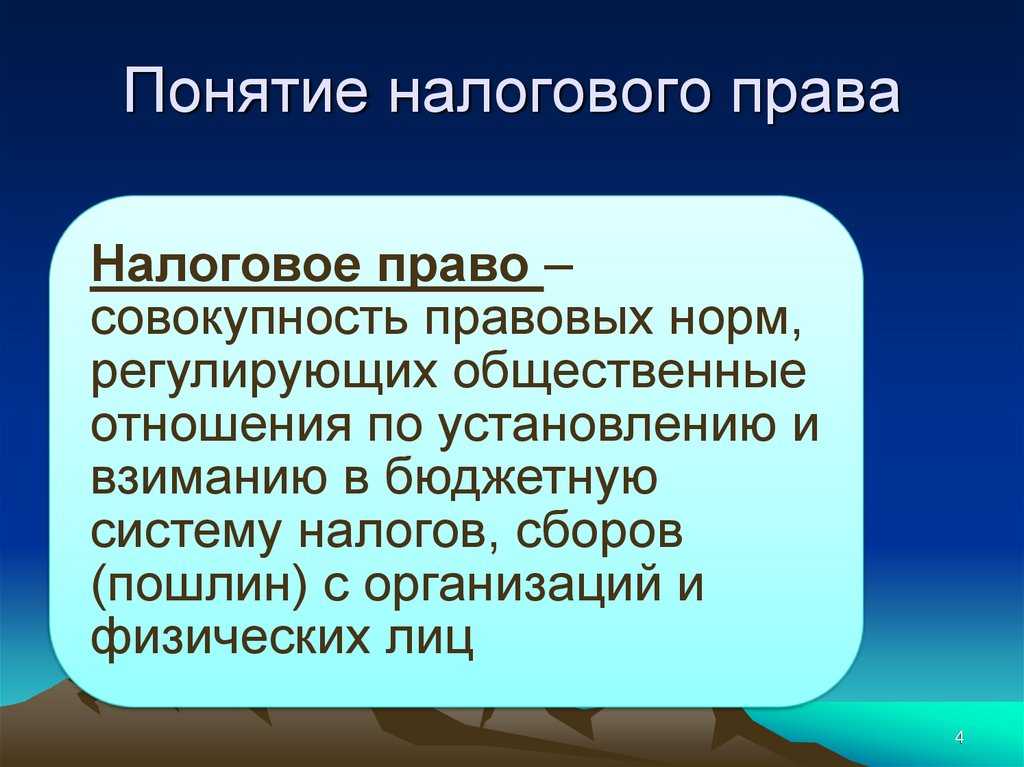

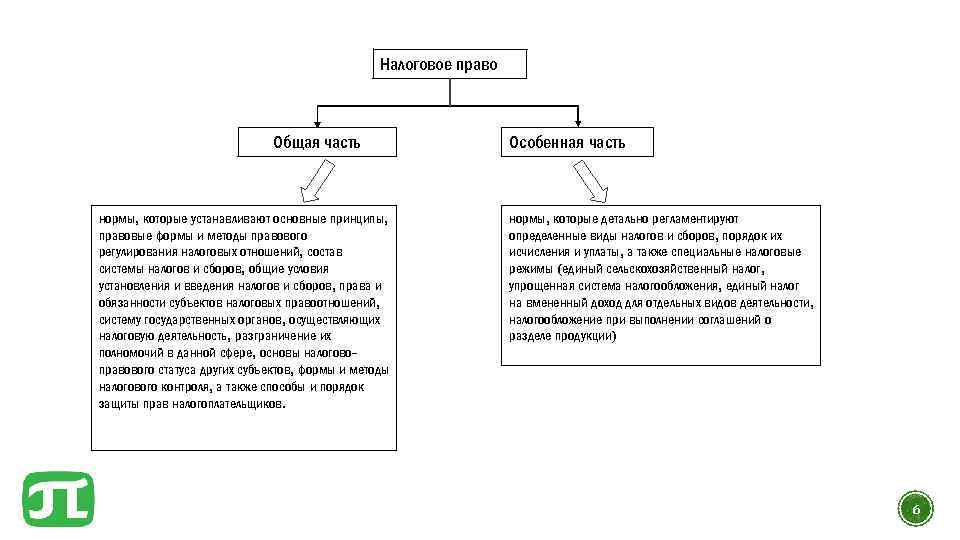

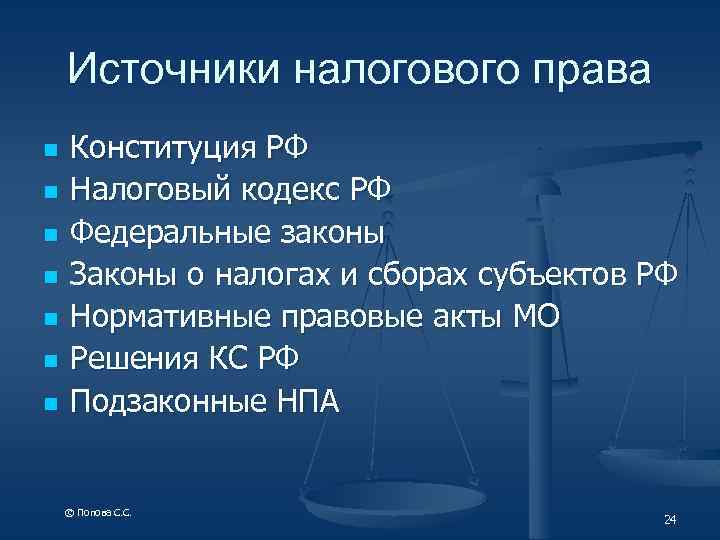

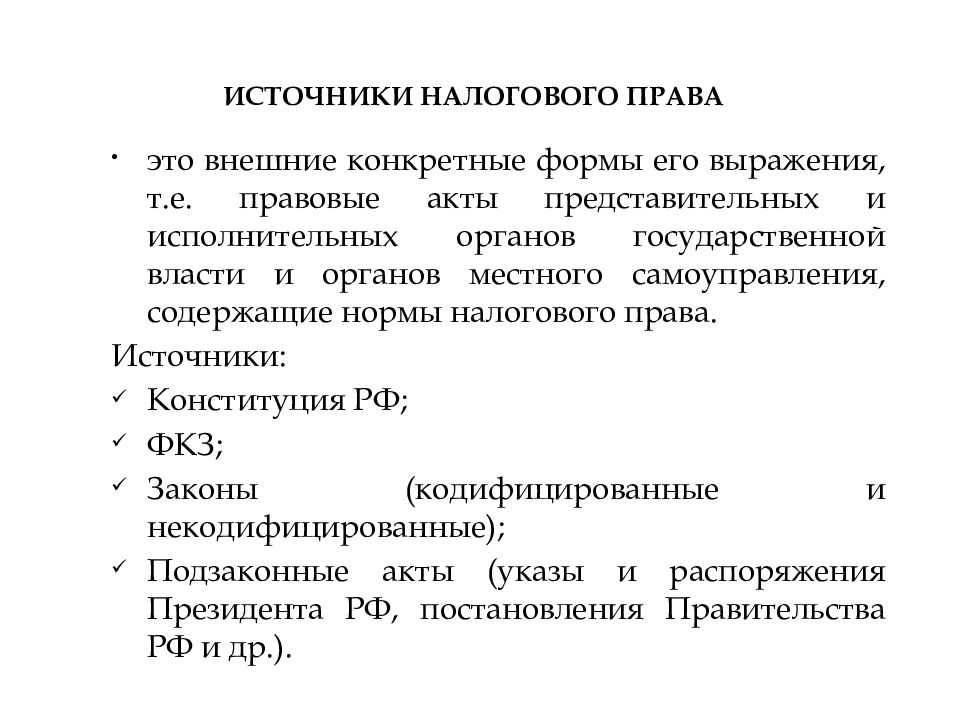

Налоговое право как элемент отечественной правовой системы

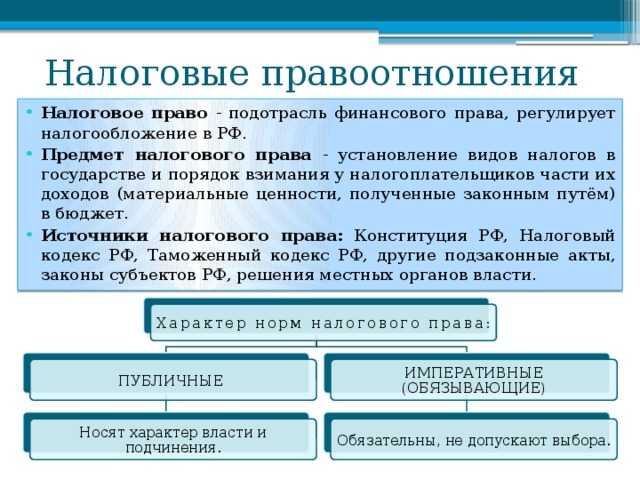

Многообразие и сложность непрерывно складывающихся в обществе правовых отношений, обуславливает непрерывную трансформацию элементов правовой системы любого современного государства. Одним из таких относительно новых элементов соответствующей системы может быть признано налоговое право.

При этом налоговое право характеризуется наличием непрерывных продолжительных споров о правовой природе и действительном юридическом содержании соответствующей сферы права. Ряд исследователей указывает на то, что современные признаки налогового права не позволяют выделять его в качестве самостоятельной правовой отрасли, относя налоговое право к институту или подотрасли финансового.

Другая группа ученых, напротив, мотивируя свою точку зрения исключительной важностью эффективного функционирования налоговой системы РФ, наличием ряда особенностей и возможностью выделения собственного предмета и метода правового регулирования, высказывает тезис о необходимости признания налогового права самостоятельной правовой отраслью. При этом общепризнанной в научной среде точкой зрения выступает мнение о наличии собственной системы налогового права, существование которой не оспаривается ни одной из сторон

Построение соответствующей системы обусловлено с одной стороны структурой действующего законодательства о налогах и сборах, а с другой – потребностями правоприменительной деятельности в соответствующей сфере, которые обуславливают формирование отдельных предписаний и целых юридических институтов в сфере налогового права, определяя, тем самым их место и роль в процессе формирования государственных и муниципальных денежных ресурсов

При этом общепризнанной в научной среде точкой зрения выступает мнение о наличии собственной системы налогового права, существование которой не оспаривается ни одной из сторон. Построение соответствующей системы обусловлено с одной стороны структурой действующего законодательства о налогах и сборах, а с другой – потребностями правоприменительной деятельности в соответствующей сфере, которые обуславливают формирование отдельных предписаний и целых юридических институтов в сфере налогового права, определяя, тем самым их место и роль в процессе формирования государственных и муниципальных денежных ресурсов.

Замечание 1

Таким образом, необходимо отметить то, что все налогово-правовые нормы находятся между собой в тесной взаимосвязи, в результате чего образуется целостная самостоятельная система, отличающаяся определенным внутренним содержанием, особенности которого будут рассмотрены далее.

Что является факультативным элементом налога согласно НК РФ

Итак, мы рассмотрели специфику зафиксированных в НК РФ элементов налога, которые законодатель определяет как неотъемлемые с точки зрения признания факта законности налога. Вместе с тем, как мы выяснили ранее, НК РФ предусматривает ряд дополнительных элементов налога, а именно льгот и условий их применения.

Льготы как элемент налога, определенный на уровне НК РФ, понимаются законодателем как преимущества, выражающиеся в наличии у отдельных категорий налогоплательщиков возможности уменьшать налог либо не платить его вовсе (п. 1 ст. 56 НК РФ).

В среде российских экспертов льготы часто именуются факультативными элементами налога, то есть необязательными к применению. Налогоплательщик вправе сам решать, пользоваться ему льготами или нет. В НК РФ не применяется термин «факультативный», однако по смыслу он вполне соответствует сущности льготы. Так же считает и Минфин России. В письме от 21.10.2013 № 03-11-11/43791 ведомство указывает, что налоговая льгота — это факультативный, или необязательный, элемент налога.

Термин «факультативность элемента налога» может пониматься также в контексте иных признаков налога, прямо не указанных в положениях НК РФ, но прослеживающихся при их детальном изучении. Это могут быть такие признаки и одновременно факультативные элементы налога, как:

- условия зачета и возврата сумм;

- механизмы ответственности за нарушение сроков уплаты и отчетности;

- уровень администрирования налога (федеральный, региональный, муниципальный).

Некоторые эксперты выделяют также такой факультативный элемент, как подведомственность налога. То есть его закрепленность в целом за юрисдикцией администрирующего ведомства (например, ФНС или ФТС), его отдельных элементов — за юрисдикцией иных ведомств, взаимодействующих с администратором в порядке межведомственных коммуникаций (например, Росреестра, взаимодействующего с ФНС при исчислении базы для имущественного налога для физлиц).

Действительно, практически каждый налог, действующий в РФ, имеет соответствующие признаки, и их вполне можно рассматривать как логично дополняющие те, что указаны в п. 1 ст. 17 НК РФ. Но поскольку законодатель прямо не выделяет их в самостоятельные категории, условимся именовать данные признаки факультативными элементами налога.

Ознакомиться с практическими нюансами работы налоговой системы РФ вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Порядок уплаты налогов

Исходя из норм п. 1 ст. 58 НК РФ, налоги могут уплачиваться как единой суммой, так и несколькими транзакциями в соответствии с порядком, определенным законодательством. При этом предполагается, что налогоплательщик или агент перечислят положенные суммы в бюджет в срок (п. 2 ст. 58 НК РФ).

В случаях, предусмотренных НК РФ, плательщик может иметь обязательство по перечислению в бюджет авансовых платежей. Они тоже должны быть переведены государству вовремя, иначе ФНС вправе начислить на соответствующие суммы пени. Однако пропуск сроков внесения авансовых платежей не может быть основанием для привлечения субъекта уплаты налога к ответственности (п. 3 ст. 58 НК РФ).

Налог может перечисляться в бюджет наличным или безналичным способом. Если у налогоплательщика-физлица нет возможности произвести оплату через кредитно-финансовую организацию, он может внести платеж через кассу администрации муниципалитета либо «Почту России» (п. 4 ст. 58 НК РФ). Данные структуры обязаны:

- принять денежные средства от налогоплательщика без взимания комиссии и корректно перечислить их в бюджет;

- зафиксировать в документах учета факт принятия денежных средств от конкретного налогоплательщика;

- выдать налогоплательщику квитанцию, подтверждающую принятие от него денежных средств;

- представлять в ФНС документы, удостоверяющие передачу налогоплательщиками денежных средств с целью уплаты налогов и подтверждающие их перечисление государству.

Администрация муниципалитета либо «Почта России» впоследствии перечисляют принятые от плательщика средства на счета ФНС в Федеральном казначействе.

Итак, сроки, а также порядок уплаты являются обязательными элементами налогов. Однако существует еще один важный аспект — порядок исчисления соответствующих сроков, а также тех, которые связаны с иными юридически значимыми действиями налогоплательщиков.

Правовой механизм налога и его элементы

В систему правового механизма налога входят обязательные и факультативные элементы. При этом обязательные объединены в 2 группы: основные и дополнительные.

Первая группа (основные элементы) устанавливают фундаментальные, сущностные налоговые характеристики, формирующие главное представление о сущности налогового механизма. В случае если какой-то из основных элементов правового механизма налога отсутствует, тогда нельзя точно определить тип данного платежа. Таким образом, налоговый механизм становится неопределенным.

Основными элементами правового механизма налога/сбора являются:

- объект налогообложения;

- налоговая ставка.

Вторая группа (дополнительные элементы) правового механизма налога конкретизируют специфику определенного платежа, делают завершенной и полной систему налогового механизма.

Замечание 2

Необходимо отметить, что дополнительные элементы также являются обязательными, как и основные, и не обладают факультативным характером.

Целостность правового механизма налога достигается за счет совокупности основных и дополнительных элементов. Поэтому если хотя бы один из дополнительных элементов отсутствует, значит, это не дает возможности закрепить в законодательстве отдельный налог/сбор. Дополнительные элементы правового механизма налога в своей совокупности довольно многообразны (зависят от степени конкретизации налогового механизма). Но данная совокупность включает в себя 2 подгруппы, состоящие из:

- дополнительных элементов правового механизма налога, детализирующих основные либо связанные с ними (предмет, база, единица налогообложения – это категории, которые напрямую зависят от объекта налогообложения);

- дополнительных элементов правового механизма налога, которые обладают самостоятельным значением (налоговые льготы, способы, сроки и методы уплаты налога, бюджет либо фонд, в который зачисляются налоговые платежи).

Итак, дополнительными элементами правового механизма налога является:

- налоговая льгота;

- предмет, база, единица обложения налогов;

- источник уплаты налогов;

- методы, сроки, способы уплаты налогов;

- тонкости налогового режима;

- бюджет/фонд поступления налогов (сборов);

- особенности представления налоговых отчетов.

И для основных, и для дополнительных элементов характерна обязательность, без которой невозможно установление соответствующего налогового механизма. В свою очередь, дополнительность элемента указывает не на его необязательность, а как раз на тонкости регулирования (возможно ли делегирование компетенции и т.п.).

Одним из главных элементов правового механизма налога выступает объект налогообложения.

Пример 1

В качестве объекта налогообложения выступает имущество, прибыль, доход, стоимость реализованной товарной продукции (произведенных работ, предоставленных услуг) или другое экономическое основание со своей стоимостной, количественной или физической характеристикой, с наличием которого у налогоплательщика закон, касающийся налогов и сборов, связывает появление обязанности по уплате налога.

У каждого налога есть собственный объект налогообложения. Но Налоговым Кодексом прямо не установлено, что каждый объект налогообложения должен облагаться лишь 1-м налогом.

Объект налогообложения присутствует у собственника либо лица, который уплачивает конкретный налог. Налоговый кодекс в обязательном порядке устанавливает конкретные формы правовой связи объекта налогообложения с лицом, который обязан уплачивать причитающиеся с данного объекта налоги.

Пример 2

К примеру, человек получает зарплату и, значит, уплачивает в зависимости от ее размера налог на доходы с физ. лиц; банковская организация может производить операции с векселями либо облигациями, поэтому уплачивает налог с операций от покупки/продажи ценных бумаг.

Если у лица есть какой-нибудь объект налогообложения, это значит, возникновение у него налоговой обязанности.

Единый налог на вмененный доход (ЕНВД)

Пример исчисления

Компания «А» занимается игорным бизнесом. В её владении 7 игорных столов: на 2-х столах — одно игровое поле, на 3-х — два игровых поля, на 2-х — три игровых поля. Согласно законодательству, ставка налога на игорный бизнес составляет 25 000 рублей.

| Столы с одним игровым полем | |

|---|---|

| Количество столов | 2 |

| Налоговая ставка | 25 000 |

| Сумма за стол | 25 000 |

| Столы с двумя игровыми полями | |

|---|---|

| Количество столов | 3 |

| Налоговая ставка | 25 000 |

| Сумма за стол | 50 000 |

| Столы с тремя игровыми полями | |

|---|---|

| Количество столов | 2 |

| Налоговая ставка | 25 000 |

| Сумма за стол | 75 000 |

Общая сумма налога на игорный бизнес:

25 000 х 2 + 50 000 х 3 + 75 000 х 2 = 350 000 рублей.

Другой пример: Компания «Б» располагается в Москве, имея при этом недвижимость в других регионах. Допустим, облагаемые налогом объекты оцениваются по средней стоимости:

- I квартал — 4 567 000 рублей;

- полугодие — 3 456 000 рублей;

- 9 месяцев — 3 043 000 рублей.

Также допустим, что среднегодовая стоимость имущества составляет: 3 700 000 рублей. Налоговая ставка — 2,2%

Авансовые платежи:

Налоговая декларация

Налоговая декларация являет собой письменный отчет плательщика, предоставляемый на проверку в налоговую инспекцию. В этом документе содержится информация по следующим моментам:

- Наименование объектов налогообложения и описание их основных, имеющих значение для расчета налога, характеристик;

- Величина поступлений за период;

- Размер израсходованных в ходе хозяйственной деятельности средств;

- Сведения об источниках доходов;

- Расчет базы;

- Налоговые льготы, на которые имеет право налогоплательщик;

- Исчисленная налоговая сумма.

Порядок и правила оформления и представления деклараций по каждому из видов налога регламентированы определёнными главами НК РФ.

Обязанность составления деклараций возлагается на следующие субъекты хозяйствования:

- Граждане РФ, занимающиеся индивидуальным предпринимательством либо частной практикой;

- Предприятия (бюджетные, частные, благотворительные и т.д.);

- Образования, функционирующие на территории нашей страны: религиозные, образовательные и т.д.

В случае самостоятельного обнаружения ошибки или неточности в уже сданной и принятой декларации, плательщик вносит в документ необходимые изменения и подает корректирующий отчет с соответствующей пометкой на титульном листе.

За несвоевременное представление в налоговую инспекцию сведений на плательщика накладывается штраф. Его величина – 5% от неуплаченной суммы за каждый месяц опоздания. Нижний предел штрафа равен 1000 рублей, верхний – 30% от незадекларированного налога.

Существует несколько способов представления декларации на проверку:

- Личный визит (либо визит через представителя организации) в инспекцию с бумажным носителем;

- Передача отчета по телекоммуникационным каналам связи (наиболее популярный сегодня вариант);

- Отправка бумажного отчета почтой (в этом случае срок сдачи определяется по дате отправления, которая проставляется посредством почтового штампа).

Ключевые элементы налога и их характеристика: налоговая база и ставка

В соответствии с нормами п. 1 ст. 53 НК РФ под соответствующей базой правомерно понимать денежную, физическую либо иную существенную характеристику элемента налога, которым является объект. База исчисляется в корреляции с другим обязательным элементом — налоговой ставкой, которая представляет собой расчетный показатель размера налоговых платежей, соотносящийся с единицей измерения соответствующей базы. Ставки российских налогов чаще всего выражаются в процентах.

Налоговая база может быть:

- характеристикой объекта налогообложения в денежном аспекте;

- характеристикой объекта налогообложения в аспекте его физических показателей (к примеру, площади).

Кроме того, база может устанавливаться исходя из прочих характеристик, таких, в частности, как регион расположения объекта налогообложения, специфика коммерческого сегмента, в котором он используется, уровень производительности, если соответствующий объект является компонентом основных фондов.

Юридические лица обязаны исчислять базу на основе регистров бухучета либо альтернативных источников, которые позволяют документально зафиксировать сведения об объектах налогообложения либо сведений, связанных с ними (п. 1 ст. 54 НК РФ).

Предприниматели, а также нотариусы и адвокаты могут определять налоговую базу без применения регистров бухучета, но используя формы учета доходов и расходов в порядке, определяемом Минфином России (п. 2 ст. 54 НК РФ). На практике это означает ведение указанными субъектами книги учета доходов и расходов.

Физлица, в свою очередь, исчисляют налоговую базу исходя из приобретаемых данных об объектах налогов, а также полагаясь на собственный учет соответствующих объектов, по любым формам (п. 3 ст. 54 НК РФ). На практике работу по определению налогооблагаемой базы для физлиц, как правило, осуществляет ФНС.

Налоговые агенты, например работодатели, должны работать с налоговой базой исходя из тех же норм права, которые регулируют деятельность юрлиц, ИП, нотариусов и адвокатов (п. 4 ст. 54 НК РФ).

Методы отчисления

К ним, в зависимости от субъекта, ответственного за выполнение возложенного на него законом обязательства, относят:

- Самостоятельную передачу предмета налога плательщиком государству.

- Принудительное изъятие. Предмет платежа изымается государством через его уполномоченные органы или налоговых агентов.

Самостоятельная выплата может, в свою очередь, производиться:

- Подачей декларации. В этом документе указываются имеющиеся у субъекта элементы налогов. Декларация выступает в качестве официального заявления плательщика о наличии у него объекта обложения, размере базы, величине платежа, определенного по соответствующим расчетам за конкретный период.

- На основании уведомления.

- Самостоятельным расчетом и внесением обязательного платежа.

- Приобретением патента.

В качестве основных принудительных методов выплаты налогов выступают:

- Удержание суммы отчисления у источника дохода. В этом случае расчет величины налога осуществляет субъект, выплачивающий прибыль плательщику, взимая из нее отчисление в бюджет. Таким лицом, например, может быть предприятие, на котором работает гражданин и получает зарплату.

- Принудительно взимание сумм с субъектов, уклоняющихся от погашения обязательства перед бюджетом. Выплата производится наличными деньгами или безналичным расчетом.

Сроки, в которые плательщики должны осуществить отчисления в бюджет, определяются законодательством. Они могут устанавливаться в зависимости от конкретного типа налога и способа его уплаты.

Факультативные элементы юридического состава налога

Группу обязательных элементов дополняет группа факультативных элементов, раскрытие которых при установлении налога не обязательно, а возможно. Соответственно отсутствие факультативных элементов не может приводить к ситуации, когда налог будет считаться неустановленным.

К факультативным элементам следует отнести:

- налоговые льготы и основания для их применения;

- порядок возмещения налога;

- отчетный период;

- получателя налога.

Каждый налог характеризуется своей совокупностью этих факультативных элементов, которые дополняют обязательные элементы, позволяя тем самым лучше раскрыть внутреннее устройство налога и сделать его более понятным для налогоплательщиков.

Налоговая льгота — факультативный элемент, характеризующий предоставление налоговым законодательством отдельным категориям налогоплательщиков (плательщикам сборов) исключительных преимуществ, включая возможность не уплачивать налог (сбор) или уплачивать в меньшем размере, а также иное смягчение налогового бремени для налогоплательщика (плательщика сбора). Налоговые льготы могут уменьшать налоговую базу, налоговую ставку, налоговый оклад и производить отсрочку или рассрочку уплаты налога.

Отчетный период — факультативный элемент, характеризующий срок, по истечении которого налогоплательщиком уплачиваются авансовые платежи по налогу и предоставляется соответствующая отчетность. В некоторых налогах налоговый и отчетный периоды совпадают (например, НДС, НДПИ), в некоторых — различаются (например, НДФЛ, ЕСН, налог на прибыль организаций).

Источник налога — факультативный элемент, характеризующий соответствующий экономический показатель налогоплательщика, за счет которого следует уплачивать налог. Источник налога (выручка, прибыль или доходы) не выбирается налогоплательщиком произвольно, а регламентируется законодательством о налогах и сборах.

Получатель налога — факультативный элемент, характеризующий субъекта, которому предназначается сумма налога. Такими субъектами являются государственные внебюджетные фонды и бюджеты различных уровней. Получатель налога может быть установлен как законодательством о налогах и сборах, так и бюджетным законодательством.

Вспомогательные элементы юридического состава налога

Носитель налога — вспомогательный элемент налогообложения, характеризующий лицо, которое в конечном итоге несет бремя данного налога. При использовании прямых налогов субъект и носитель — это, как правило, одно и то же лицо, при косвенном налогообложении — в основном разные лица. В ситуации, когда субъект и носитель налога — разные лица, налоговый платеж за счет средств носителя уплачивается субъектом в бюджет. Итак, обязанность по уплате налога всегда лежит на налогоплательщике. Кодекс запрещает использование различного рода налоговых оговорок, в соответствии с которыми она перекладывается на иное лицо. Например, в НДФЛ работодатель (налоговый агент) не имеет права принимать на себя обязанности по несению расходов, связанных с уплатой НДФЛ за своего работника (налогоплательщика).

Масштаб налога — вспомогательный элемент, характеризующий определенную законом меру измерения (стоимостную, количественную или физическую характеристику) объекта налогообложения. При использовании в качестве меры измерения стоимостной характеристики масштабом налога являются денежные единицы, при использовании количественной характеристики это могут быть, например, мощность или объем двигателя, площадь земельного участка, объем воды, при использовании физической характеристики — крепость напитков, характеристика бензина.

Единица налога — вспомогательный элемент, характеризующий условную единицу принятого масштаба налога, используемую для количественного выражения налоговой базы. Выбор единицы налога должен обусловливаться возможностью практического удобства ее использования, например: при обложении доходов, прибыли, добавленной стоимости — 1 руб., при обложении транспортных средств — 1 л.с. (лошадиная сила), при обложении земли — 1 га, при обложении напитков — 1 л, при обложении бензина — 1 т.Знание масштаба и единицы налога позволяет сформировать налоговую базу.

Налоговый оклад — вспомогательный элемент, характеризующий сумму налога, причитающуюся к уплате налогоплательщиком с одного объекта налогообложения.