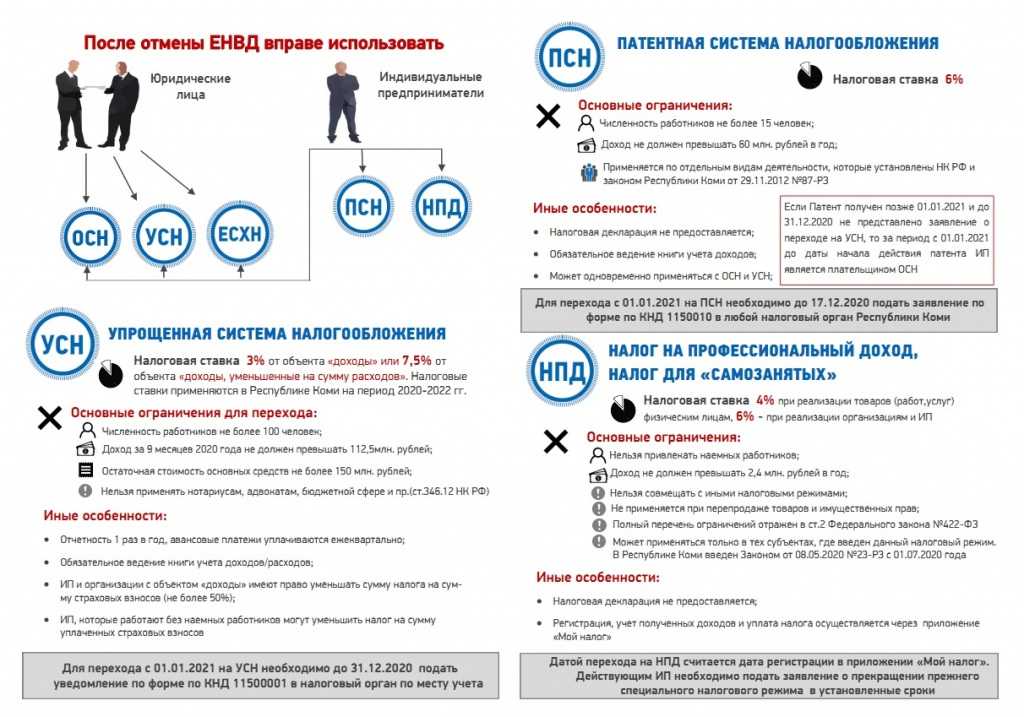

Общие ограничения

К обеим системам налогообложения не вправе прибегать бизнесмены, чьи показатели суммарных доходов и количества наемного персонала выходят за разрешенные рамки.

Лимит по доходам

Спецрежимы введены для поддержки малого и среднего бизнеса, поэтому в их отношении действует лимит на предельную сумму доходов за отчетный период.

Как упрощенную систему, так и патент не положено разрешать крупным предпринимателям, чей совокупный доход за налоговый период окажется больше, чем 60 млн. руб. Если доход за год превысит эту сумму, то предприниматель утратит возможность пользоваться спецрежимами УСН и ПСН.

Когда эти два режима сочетаются, то доход следует учитывать совокупно.

То есть прибыль, полученная по видам предпринимательства, подлежащим УСН, суммируется с доходом от «патентной» деятельности, и эта сумма не должна выходить за пределы указанных 60 млн. руб.

ОБРАТИТЕ ВНИМАНИЕ! Что касается УСН, то для определения суммы доходов до 2020 года действовала индексация (умножение на коэффициент-дефлятор), который Правительство (Министерство экономики и развития России) устанавливает каждый год.

Таким образом, лимит мог оказаться не в 60 млн., а несколько больше этой суммы. Для ПСН такой операции не предусмотрено

Суммарная величина, допустимая для совмещения обоих режимов, может быть выше за счет индексации при УСН.

Если превышение лимита имело место, то уже с начала «прибыльного» квартала удачливого бизнесмена, получившего такой высокий доход, лишат возможности пользоваться «упрощенкой», и с этого времени он будет считаться вновь зарегистрированным, то есть подлежащим общей налоговой системе.

То же самое касается ПСН: как только сумма доходов достигнет 60 млн.руб., право на использование патента утратится, и придется платить налоги по общей системе, пересчитав платежи с начала года выдачи патента.

ВАЖНО! Если бизнесмен утратил права на патент, однако при этом еще не достиг предела по УСН, он будет вынужден «задним числом» пересчитать свои налоговые платежи – теперь уже по сочетанию УСН с общеналоговым режимом. Основания – письма Министерства финансов России от 30.01.2015 г

№ 03-11-12/3558, ФНС России от 03.12.2013 г. № ГД-4-3/21548, от 13.06.2013 г. № ЕД-4-3/10628.

Численность наемного персонала

Еще одно важное условие, лимитирующее использование в сочетании УСН и ПСН, касается количества наемных сотрудников, которых вправе привлекать работодатель:

- «упрощенец» может нанять не более 100 человек в налоговый период;

- «патентный» предприниматель не вправе командовать больше, чем 15-ю сотрудниками.

- сам ИП в число учитываемых сотрудников не включается, также не считаются сотрудницы, находящиеся в момент учета в декрете.

Для обоих спецрежимов налоговым периодом признается календарный год, но ведь случается, что патент выдают не на годичный, а на меньший срок. Поэтому совмещение режимов в таких случаях уменьшит налоговый период до того срока, на который выдан патент (Налоговый Кодекс регламентирует это в п. 1,2 ст. 346.49).

Отсюда можно сделать вывод, что в разное время предпринимателю доступна разная численность сотрудников.

Поэтому их учет по видам деятельности, где используются совмещаемые налоговые системы, требуется вести раздельно. По тому бизнесу, который облагается налогами по УСН, персонала должно быть не более сотни в год, а в той сфере бизнеса, на которую получен патент – не более 15 человек. 15 единиц персонала – это сумма всех сотрудников, занятых в «патентных сферах», даже если патент у предпринимателя не один.

ВАЖНАЯ ИНФОРМАЦИЯ! Последнее извещение Министерства финансов (письма от 28.09.2015 г. № 03-11-11/55357 и от 21.07.2015 г. № 03-11-09/41869) рекомендует придерживаться на «раздельного», а суммарного ограничения при совмещении налоговых режимов.

Это значит, что если ИП решил сочетать какую бы то ни было систему уплаты налогов с ПСН, ему не положено более 15 наемных работников, даже по иным видам предпринимательской деятельности.

Преимущества для налогоплательщиков

Введение двухуровневой системы ФНС 2024 обеспечивает ряд преимуществ для налогоплательщиков. Во-первых, это повышает уровень прозрачности и контроля финансовых операций. Благодаря использованию новых технологий и автоматизированных процессов, налогоплательщики могут быть уверены в честности расчетов и надежности передачи данных.

Во-вторых, новая система обеспечивает более удобное и быстрое взаимодействие с налоговыми органами. Налогоплательщики могут осуществлять все необходимые операции и предоставлять необходимые документы в электронном виде. Это позволяет сократить время на подачу деклараций и соответствовать требованиям законодательства с минимальными усилиями.

Кроме того, новая система предоставляет налогоплательщикам возможность более гибко планировать и оптимизировать налоговые платежи. Автоматизированные инструменты позволяют проводить анализ данных и рассчитывать наиболее выгодные налоговые стратегии. Это способствует снижению налоговой нагрузки и повышению эффективности бизнеса.

Наконец, использование двухуровневой системы ФНС 2024 способствует улучшению взаимодействия между налогоплательщиками и налоговыми органами. Более понятные и доступные условия позволяют снизить риск ошибок и конфликтов. Кроме того, налоговые консультанты и эксперты получают более широкий доступ к информации и новым инструментам для оказания профессиональной помощи.

В целом, введение двухуровневой системы ФНС 2024 приносит реальные выгоды для налогоплательщиков. Она помогает повысить прозрачность и уверенность в исполнении налоговых обязательств, упрощает процессы взаимодействия с налоговыми органами и позволяет осуществлять более гибкое налогопланирование. Это создает условия для развития бизнеса и улучшения инвестиционного климата в стране.

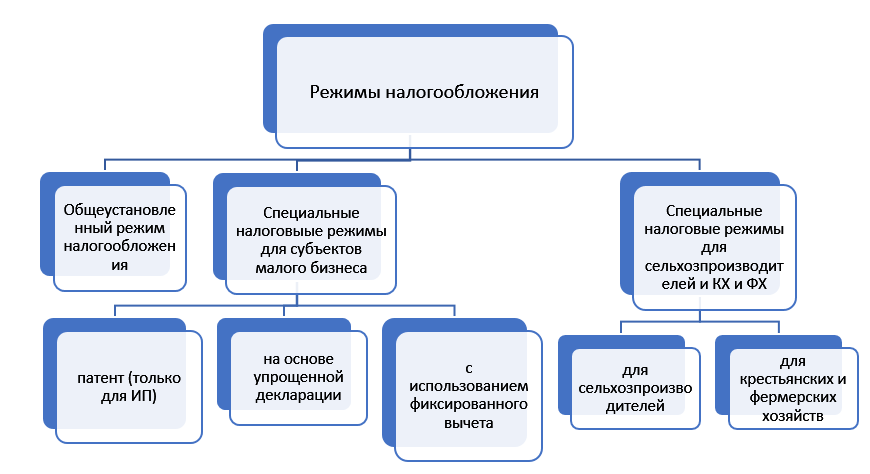

СНР среди субъектов малого предпринимательства

Особые возможности предоставляет для представителей малого бизнеса Налоговый кодекс. В данном случае, отмечается один важнейший налоговый режим – упрощенная система налогообложения либо “упрощенка”. Использовать её смогут как организации, также и индивидуальные предприятия. Преимущества такой системы заключаются в следующем:

- Для организаций. Налогообложение на прибыль организации становится единым и уже не исчисляется соответственно главе 25 Налогового кодекса РФ. В случае с НДС, налог не будет рассчитываться по главе 30 Налогового кодекса РФ. Эти налоги заменяются единственным, то есть бухгалтеру придется производить расчеты только по единому налогу, регулируемому “упрощенкой”.

- Для индивидуальных предпринимателей. В таком случае налог на доходы физического лица не будет рассчитываться согласно главе 23 Налогового кодекса, также не будет исчисляться и налог на имущества. Оба они заменяются единым налоговым сбором, вводимым упрощенным налогообложением.

Отметим, что единый налог, вводимый упрощенной системой, – это еще не все сборы, которые потребуется делать в пользу государства. Также нужно будет выплачивать страховые взносы в ПФ; водные налоги; государственные пошлины; налоги на доходы физических лиц; транспортные и земельные налоги; налоги на полезные ископаемые.

Обратите внимание, что воспользоваться упрощенным налоговым режимом могут не все предприятия и ИП – для этого необходимо соответствовать определенным критериям. Данные критерии закреплены в главе 26.2 Налогового кодекса РФ

Основы, задачи, применение, условия специальных режимов в налоговом праве

Специальный налоговый режим на основе патента подразумевает особый объект, подлежащий налогообложению. Так, им признается возможный годовой доход, который может получить предприниматель в ходе своей деятельности. Налоговая ставка в этом случае устанавливается в размере всего 6%.

Примечательно, что специальный налоговой режим на основе патента предусматривает и 0% ставку, при условии, что ИП, которые впервые зарегистрировали свою деятельность по данному режиму после вступления в силу соответствующих законов, установленных на уровне субъекта федерации. При этом могут вменяться особые условия, без выполнения которых нулевая процентная ставка не может применяться. В частности, это:

- определенное количество сотрудников у ИП;

- определенный доход, выручаемый с деятельности ИП.

Налоговый режим при разделе продукции по соглашению тоже имеет свои основы и особенности. Так, согласно статье 346.41 Налогового кодекса, плательщики встают на учет не по месту своего фактического нахождения, а по месту нахождения месторождения полезного ископаемого (следует понимать, как нефти).

Заявление подается после того, как соглашение с инвестором было составлено. Законодательством установлен срок в 10 календарных дней на подачу заявления, в противном случае соглашение теряет свою силу и требует перезаключения.

В противном случае право на налогообложение в порядке раздела продукции утрачивается и деятельность попадает под общий порядок налогообложения.

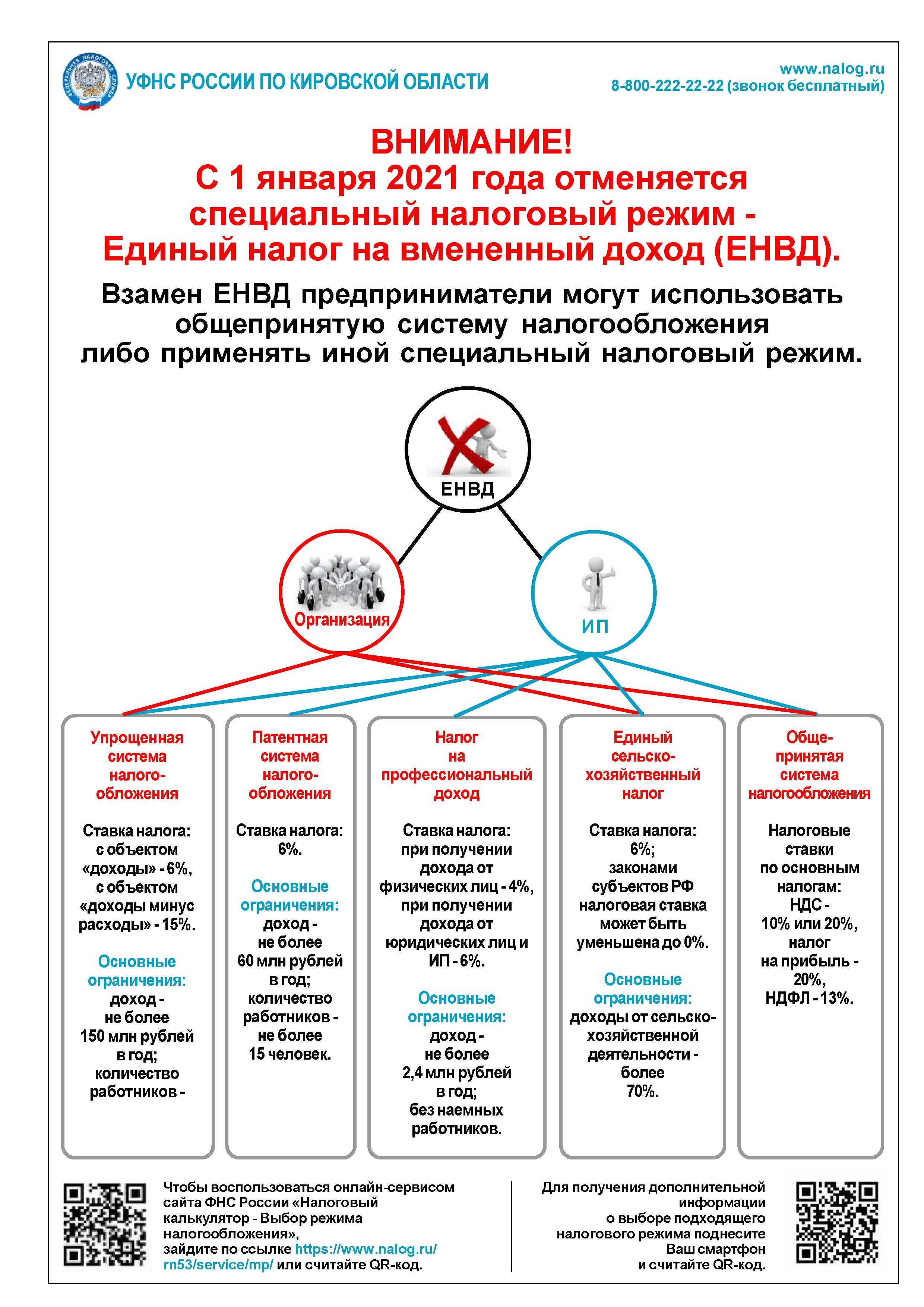

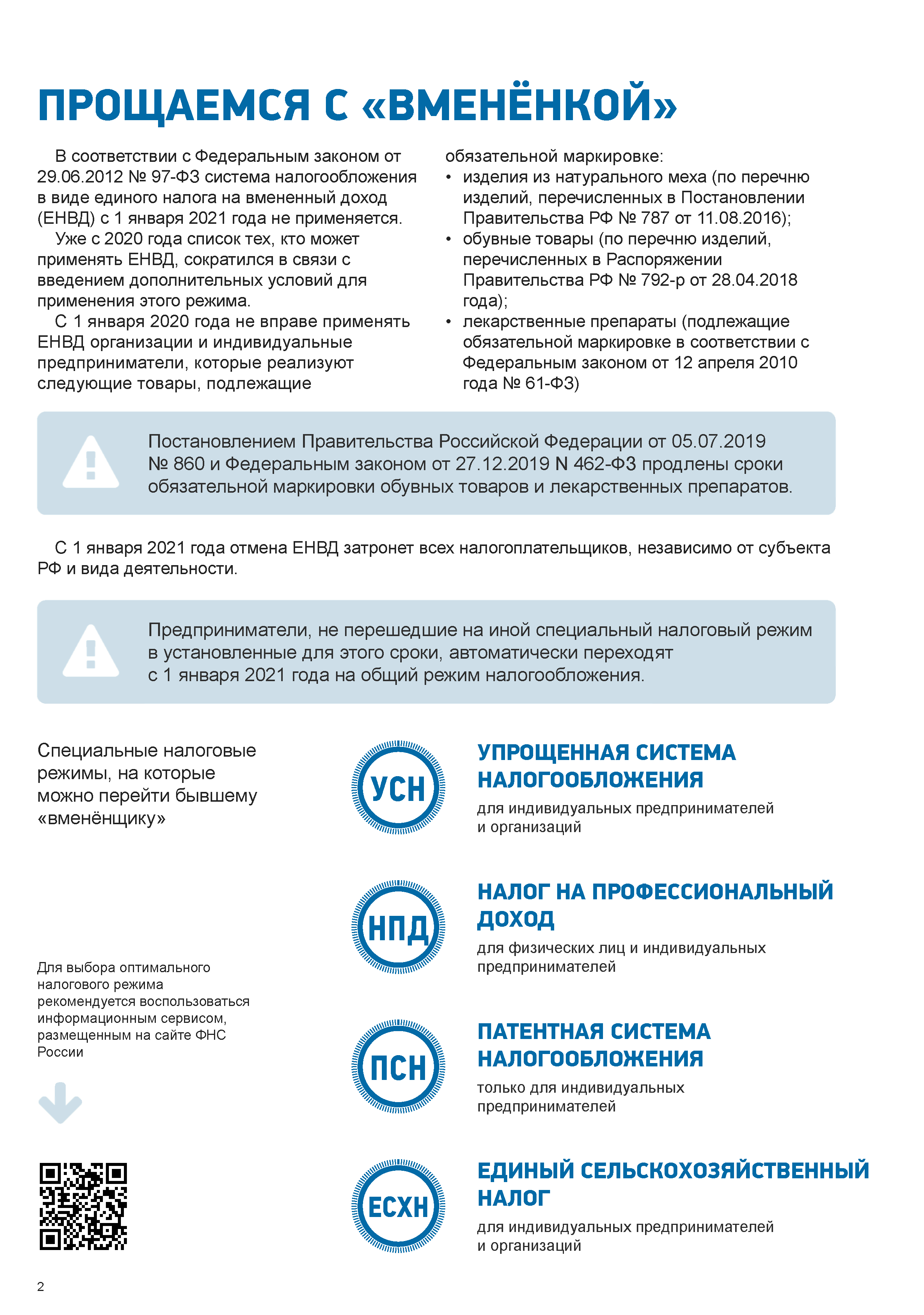

Совершенствование специальных налоговых режимов ведется постоянно. И частности это касается налогообложения на вмененный доход. Так, согласно статье 346.29 Налогового кодекса, базой для расчета налоговой ставки является совокупность базового дохода от деятельности предпринимателя, физического показателя в один налоговой период (следует понимать, как один календарный год).

Если в течение периода у плательщика изменился физический показатель, то при расчете базы учитывается и этот аспект. При чем исчисление ведется ровно с того месяца, в котором произошло изменение. В этом случае налоговая база будет рассчитываться условно из двух показателей: до изменения и после него.

В городах федерального значения налоговый процент может быть отличен от установленных стандартных 15%. Колеблется он в размере 7,5—15%, на усмотрение соответствующих нормативно-правовых актов, применяемых к конкретному виду деятельности предпринимателя.

Налогообложение в рамках специальных налоговых режимов по упрощенной схеме не может быть применено к следующим видам деятельности:

- деятельности банков и банковских агентов;

- страховых компаний и агентов;

- нотариусов и адвокатов, осуществляющих частную юридическую практику;

- негосударственных пенсионных фондов и инвестиций;

- организаций, осуществляющих деятельность в сфере азартных игр;

- ломбарды и скупки цветного металла;

- сельскохозяйственные организации и ИП.

Налоговая ставка в данном режиме налогообложения подразумевается в размере 6% (за исключением некоторых случаев, прописанных в федеральных законах и законах субъектов федерации).

Такая же ставка предусмотрена для организаций, которые перешли на систему налогообложения по ЕСХН. Специальным налоговым режимом признается в этом случае режим налогообложения, разработанный специально для предпринимателей, которые осуществляют сельскохозяйственную деятельность в крупных и средних масштабах. При этом численность сотрудников некоторых ИП (следует понимать, как рыбохозяйственные организации) не может превышать 300 человек, а деятельность осуществляется на судах, принадлежащих и находящихся в собственности организации.

Роль специальных налоговых режимов в налоговом праве достаточно велика, поскольку специальные режимы позволяют предпринимателям быстрее развивать свою деятельность, получать с этого достаточный доход, обеспечивать население рабочими местами, сокращать уровень безработицы, при этом не работая в убыток организации.

Совершенствование специальных налоговых режимов в российском законодательстве продолжается, с каждым годом для предпринимателей предлагается все больше выгодных условий, позволяющих успешно осуществлять деятельность, одновременно с этим пополняя государственный бюджет.

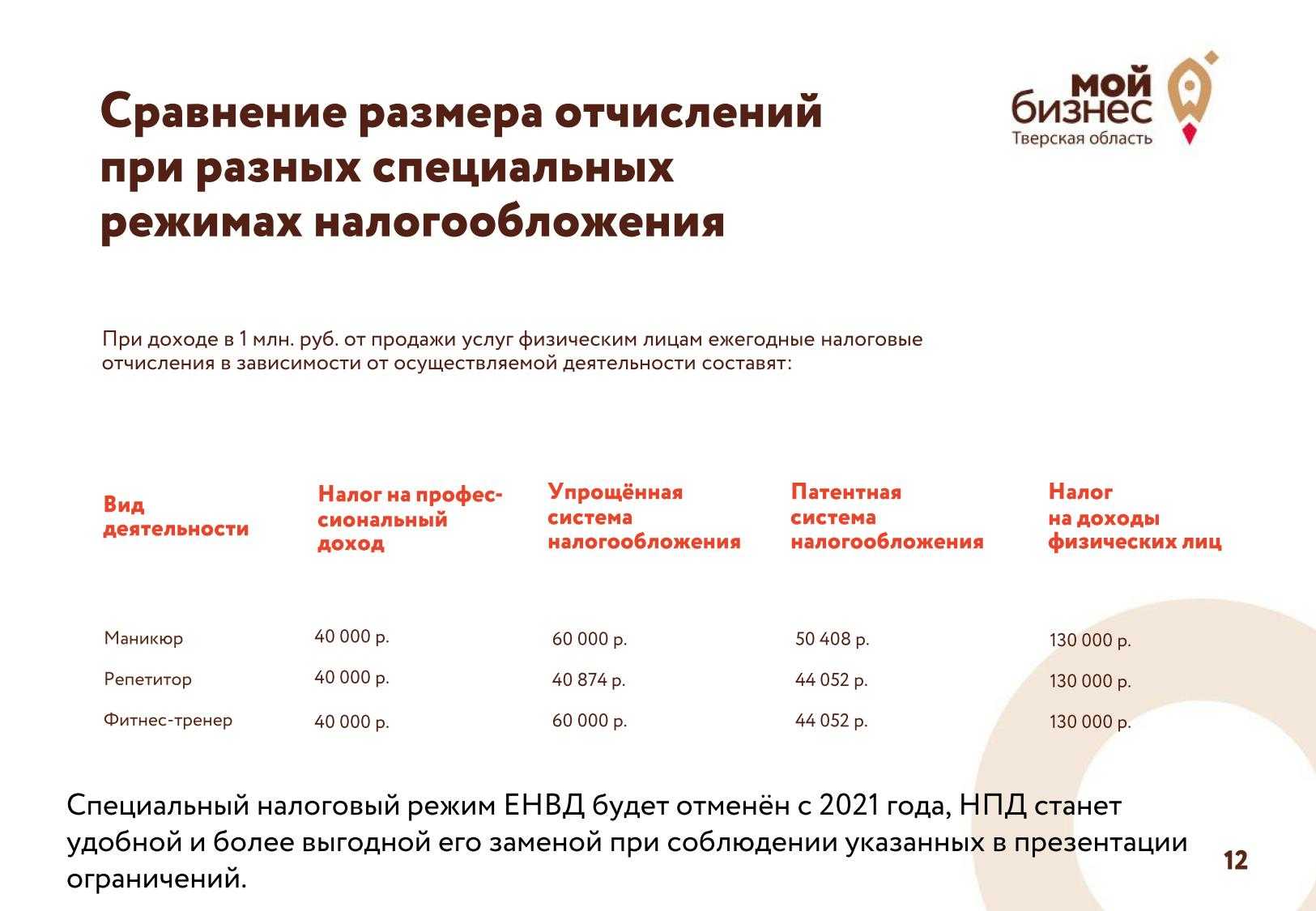

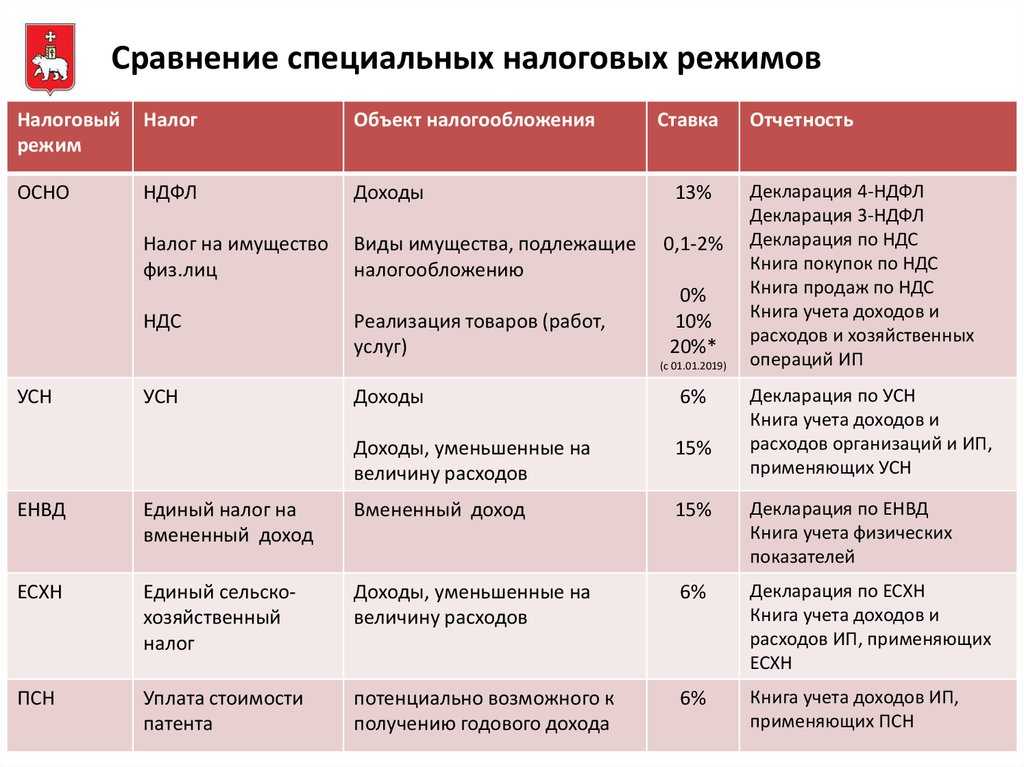

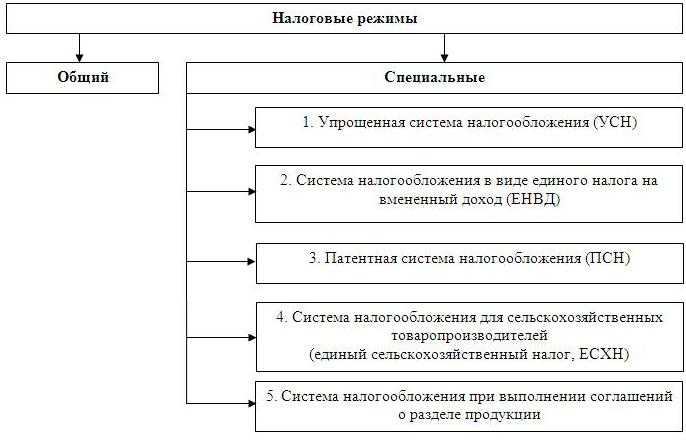

Специальные налоговые режимы — особые системы налогообложения, предусмотренные НК РФ в основном для определенных видов деятельности. Только один из них (УСН) зависит от объема доходов. Сравним их особенности применительно к 2018-2019 годам.

Как выбрать систему налогообложения

В предыдущих разделах мы рассмотрели основные особенности всех систем налогообложения, которые может применять бизнес на территории РФ.

Выбор системы налогообложения зависит от ряда факторов:

- вида налогоплательщика;

- вида деятельности бизнеса;

- суммы дохода;

- количества сотрудников.

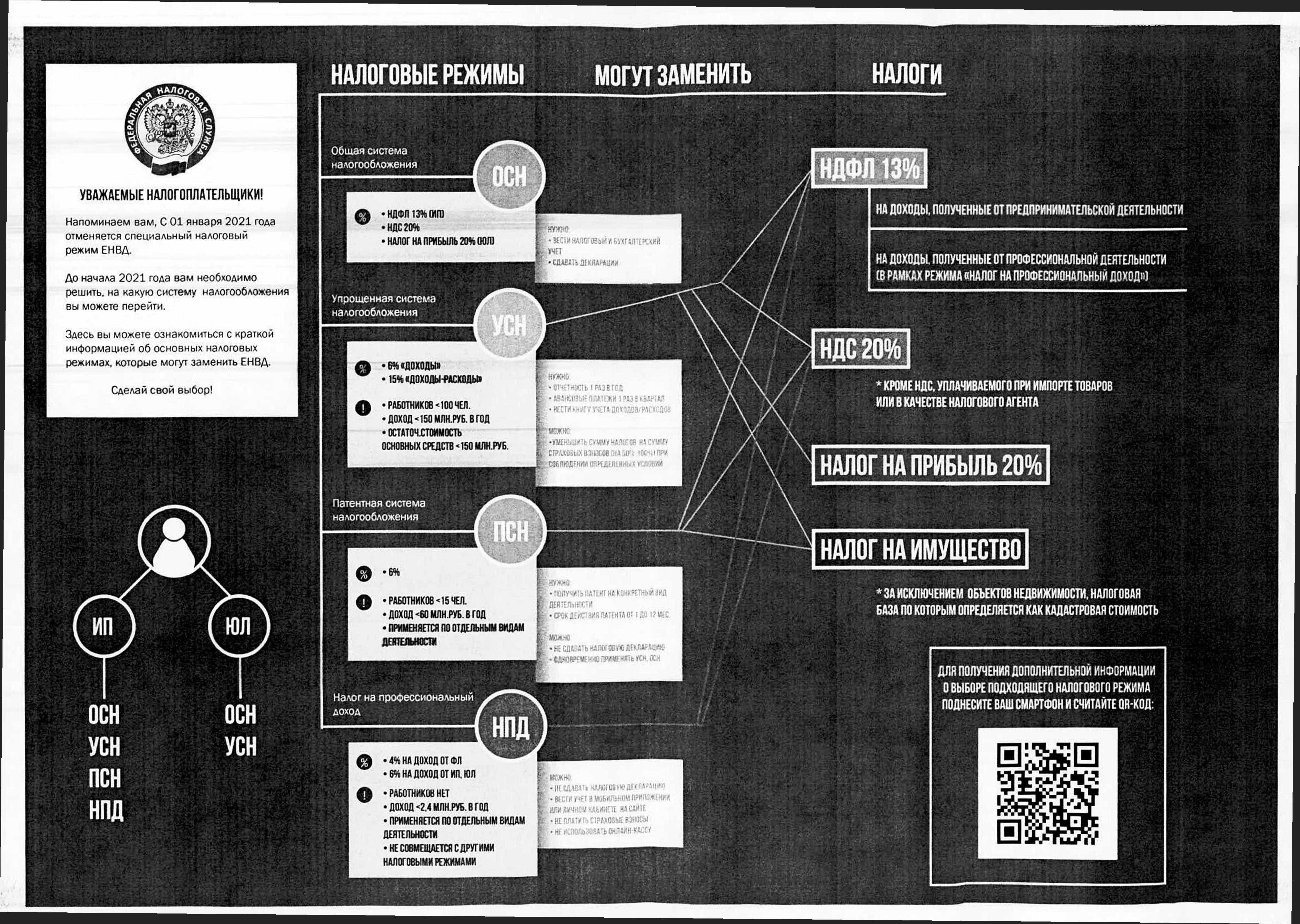

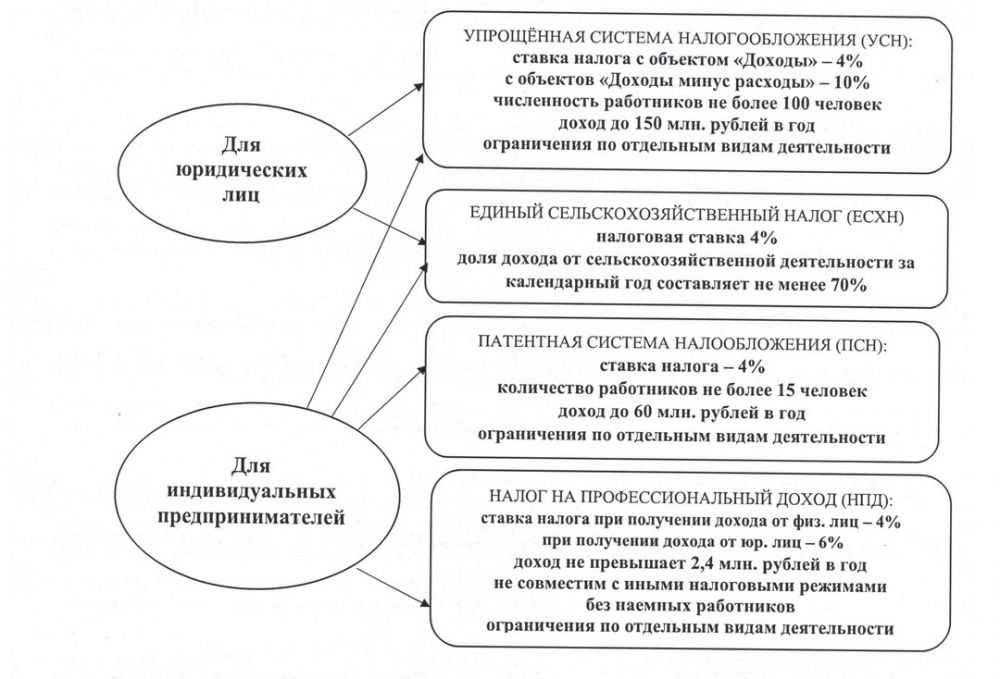

Вид налогоплательщика. Как мы уже говорили выше, компании могут работать только на ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на любом из шести налоговых режимов. Физические лица без оформления ИП могут применять только НПД.

Вид деятельности бизнеса. На ОСНО может работать бизнес с любым видом деятельности, если тот не запрещён на территории РФ. Виды деятельности для остальных режимов регулирует закон.

Сумма дохода. Ограничений по доходу нет только на ОСНО и ЕСХН. Максимально допустимый размер дохода — на УСН: 219,2 млн рублей в год. Минимально допустимый — на НПД: 2,4 млн рублей в год. На АУСН и ПСН верхняя граница годового дохода — 60 млн рублей.

Количество сотрудников. Как и в предыдущем пункте, ограничений по количеству сотрудников нет только на ОСНО и частично на ЕСХН. Максимальное количество сотрудников на УСН — 130 человек, на ПСН — 15 человек, на АУСН — 5. При НПД самозанятые и ИП работают без сотрудников.

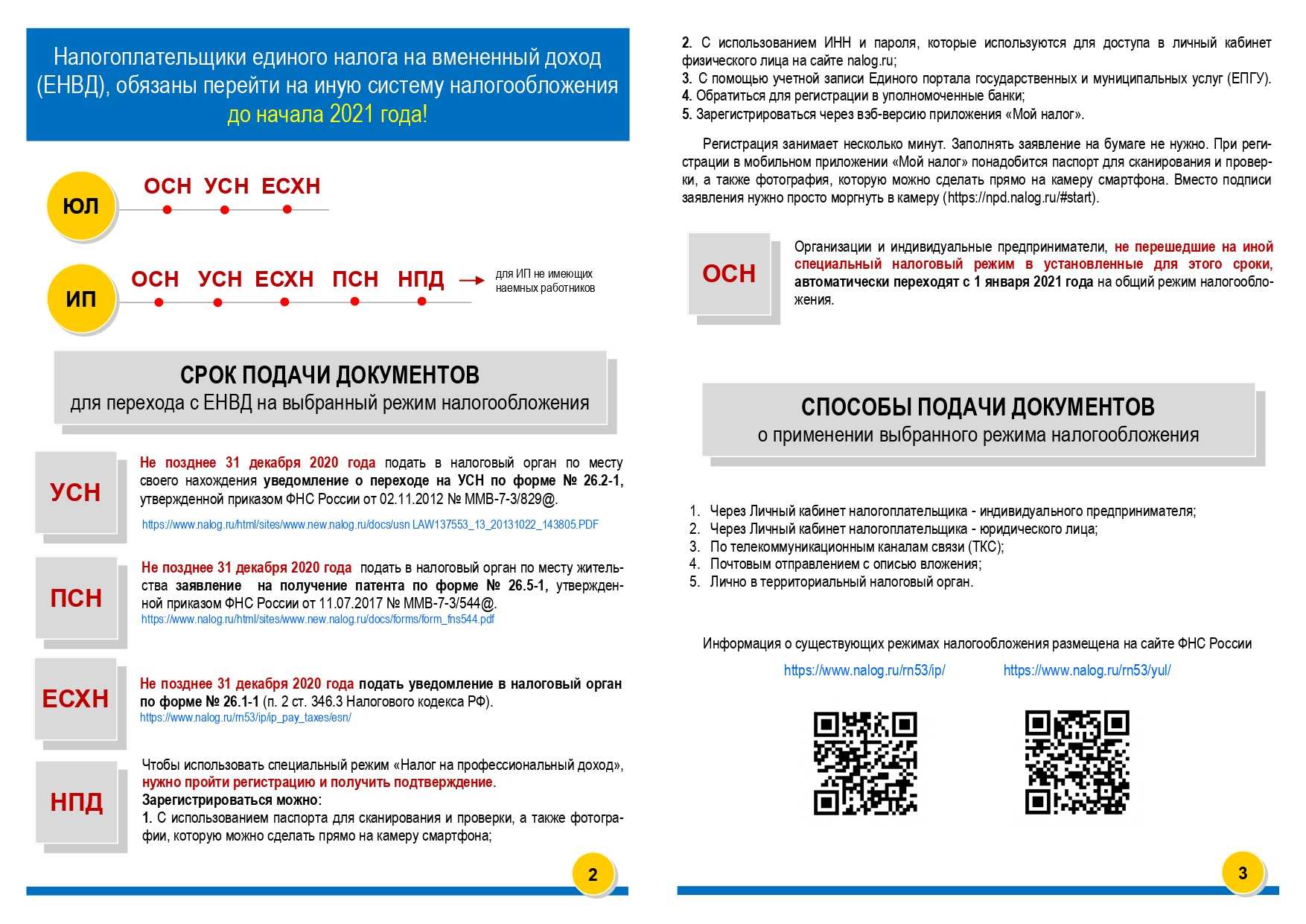

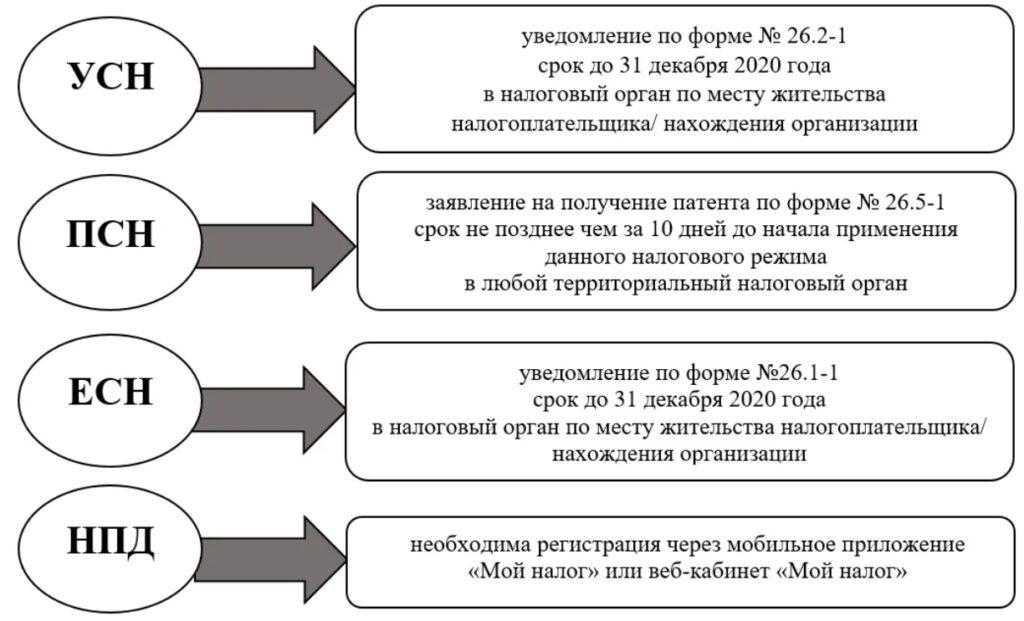

Как поменять систему налогообложения? Всем компаниям и ИП при регистрации автоматически устанавливают общую систему налогообложения. Чтобы поменять её на спецрежим, если ИП и компания подходят под требования этого режима, уведомляют налоговую. Сделать это нужно одновременно с подачей документов о регистрации бизнеса или не позже 30 дней после этого.

Упрощенная система налогообложения (УСН)

УСН ориентирована на малый и средний бизнес. Она позволяет уплачивать налог по небольшой ставке с реально полученных доходов и дает возможность уменьшать «упрощенный» налог, снижая доходы на определенные расходы. Среди всех спецрежимов упрощенка находится в лидерах по количеству применяющих его ИП и компаний.

УСН недоступна для ряда налогоплательщиков: банков, ломбардов, иностранных и бюджетных организаций и др. (ст. 346.12 НК РФ).

Условия перехода и применения

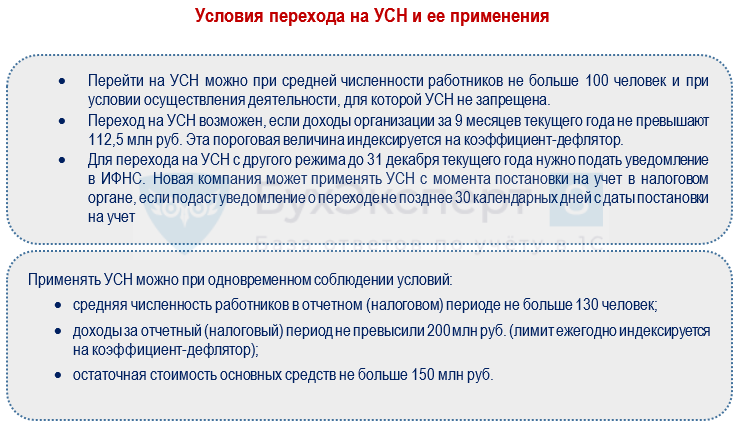

Применять УСН вправе компании и ИП при одновременном соблюдении условий:

На 2024 год установлен коэффициент-дефлятор по УСН, равный 1,329 (Приказ Минэкономразвития от 23.10.2023 N 730).

Совмещение с другими режимами

УСН нельзя совмещать с общим режимом налогообложения. И это может быть проблемой для упрощенца, так как покупатели и заказчики на ОСНО часто отказываются работать с таким контрагентом, так как им нужен «входной» НДС.

Совмещение допустимо с ПСН (патентным режимом налогообложения) — и для УСН «доходы», и для УСН «доходы минус расходы».

Совмещение УСН и ПСН недопустимо по одному и тому же виду деятельности на территории одного района или нескольких районов в одном субъекте.

Упрощенцу на заметку

| Вопрос | Ответ | НПА, разъясняющие письма |

|

Вправе ли плательщик на «доходно-расходной» УСН учесть в расходах стоимость кондиционера? |

По мнению Минфина, компания может учесть в составе расходов только дорогой кондиционер — дороже 100 000 руб. НК РФ к УСН-расходам относит траты на приобретение основных средств. При этом в состав ОС включается только амортизируемое имущество (со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.). Если стоимость кондиционера превышает 100 000 рублей, расходы на его приобретение и установку учитываются в составе УСН-расходов. При меньшей стоимости расходы на приобретение и установку кондиционера относятся к расходам на обеспечение нормальных условий труда — они в УСН-базе не учитываются |

|

|

Как заполнять раздел IV Книги учета доходов и расходов за 2023 и 2024 годы |

Упрощенцам с базой «доходы» ФНС разрешила не заполнять раздел IV Книги учета доходов и расходов за 2023 год, утв. Приказом Минфина от 22.10.2012 N 135н). Такие ИП с 2023 года уменьшают налог на уплаченные за себя взносы (ст. 430 НК РФ), а в разделе IV не предусмотрено отражение такого показателя. С 2024 года применяется новая формы Книги — в разд. IV отражается торговый сбор |

Письмо ФНС от 23.11.2023 N СД-4-3/14766@ |

| Придется ли ИП на УСН платить НДС, если покупатель по невнимательности выделил его в платежном поручении? |

Нет, платить НДС не нужно. Обязанность по уплате НДС возлагается на продавца-упрощенца только в случае выставления покупателю счета-фактуры с выделением суммы налога. Если такой счет-фактуру ИП на УСН не оформлял, платить НДС ему не нужно, даже при указании НДС покупателем в платежном поручении |

|

|

Могут ли компании и ИП передавать в ИФНС уведомление о переходе на УСН через МФЦ? |

Да, могут. С июня 2023 года подача уведомления о переходе на УСН возможна в МФЦ. Прежние способы отправки уведомления также действуют: на бумаге (лично/через представителя или по почте) или в электронном виде (по ТКС или личный кабинет налогоплательщика) |

Советы для новичков

Список золотых правил для новичков в сфере бизнеса, которые помогут выбрать оптимальное налогообложение:

- Сфера услуг. Для работы с физлицами можно выбрать вмененку, поскольку на ней не обязательно использовать ККМ. А для сотрудничества с юрлицами лучше отдать предпочтение упрощенке. И с теми, и с другими лицами — можно совместить два налогообложения.

- Оптовая и розничная торговля с большой площадью помещения/зала. Выгодно использование УСНО с вычетом затрат.

- Развозная и розничная торговля с малой площадью. Актуальнее применение вмененного налога или патента.

- Для крупного производства хорошо использовать ОСНО, а для мелкого — упрощенный налог.

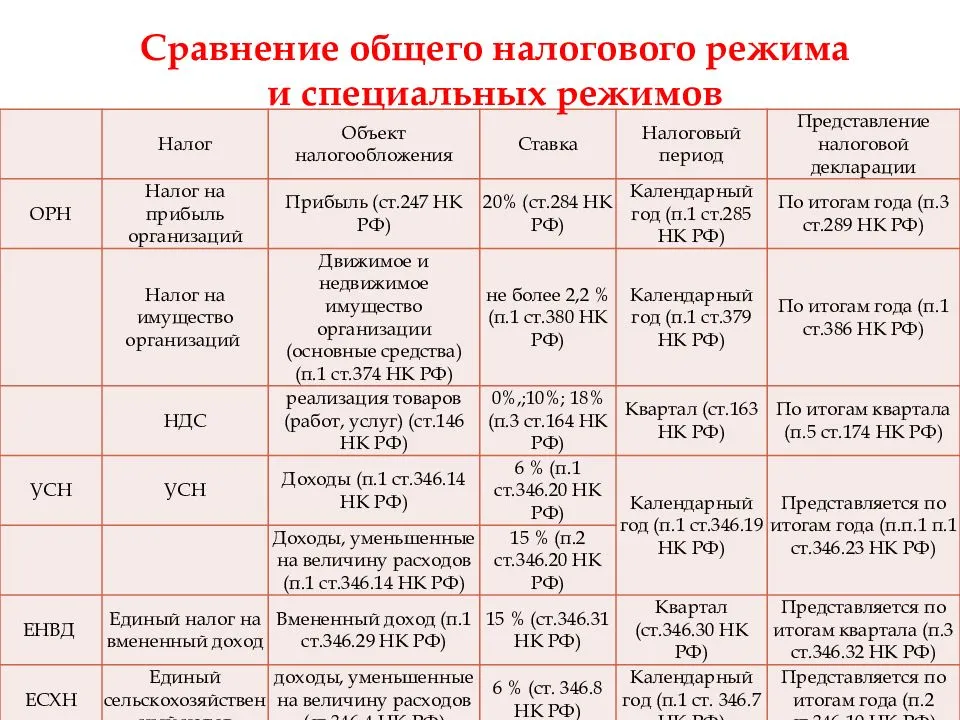

Сравнение принципов налогообложения

Применение специального режима должно быть основано на таких принципах:

- Упрощение процедуры налогообложения – множество налогов, существующих на общем режиме, заменяются одним. Это делает порядок их исчисления и уплаты более удобным и простым.

- Налоговое благоприятствование – спецрежим должен иметь более мягкие и выгодные для плательщика условия, иначе его применение будет бессмысленным.

- Добровольность – предприниматель сам решает, оставаться ли ему на общем режиме налогообложения или переходить на специальный.

- Избирательность – законодательство устанавливает ограничения по виду деятельности и масштабу налогоплательщика, который имеет возможность перейти на спецрежим.

- Сосуществование – все режимы предусматривают применение как единого налога, так и других обязательных взносов (например, страховых).

- Замещение – единый налог каждого спецрежима заменяет несколько других из общей системы.

- Учет особенностей экономических условий каждого субъекта – этот принцип реализуется при помощи введения различных корректирующих коэффициентов.

Применение специальных режимов направлено на то, чтобы помочь начинающим предпринимателям и небольшим организациям выдержать существующую на рынке конкуренцию и иметь возможность продолжать свою деятельности.

Условия спецрежимов помогают снизить налоговую нагрузку и значительно упрощают налогоплательщикам ведение отчетной документации.

Учет лимита по сотрудникам

Сравнивая ограничения по выручке, НК РФ не контролирует численность работников, так как на этот счет нет каких-либо четких правил в патентной и при совмещении упрощенной системы налогообложения.

Ограничения по численности работников в УСН составляет 130 человек. Данное ограничение включает в себя все юридические лица или ИП (пп. 15 п. 3 ст. 346.12 НК РФ с учетом принятых изменений). Ограничение патентной системы составляет 15 человек (п. 5 ст. 346.43 НК РФ).

Таким образом, предприниматель может совмещать УСН и ПСН, если примет на работу до 130 сотрудников, 15 из которых будут заняты по патентной системе налогообложения.

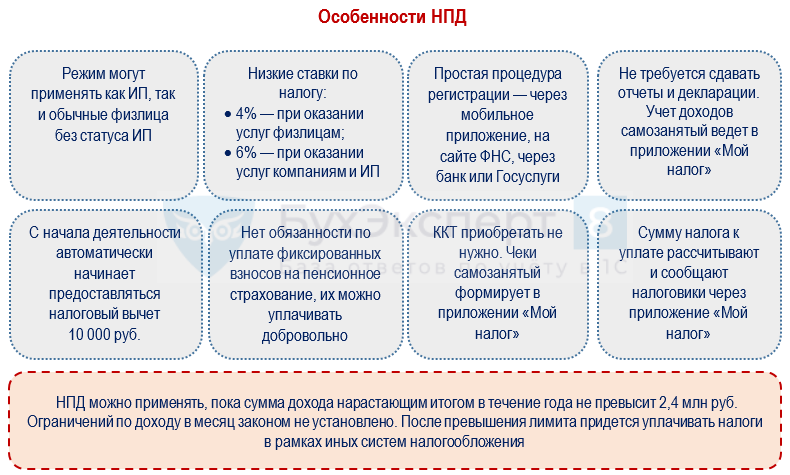

Самозанятость (режим НПД)

Этот экспериментальный режим появился в 2018 году и по задумкам законодателей будет действовать в течение 10 лет. Основная цель его введения — привлечение на официальный рынок труда граждан из неформального сектора экономики.

Стать самозанятым могут не только граждане РФ, но и иностранные лица из стран ЕАЭС и Украины.

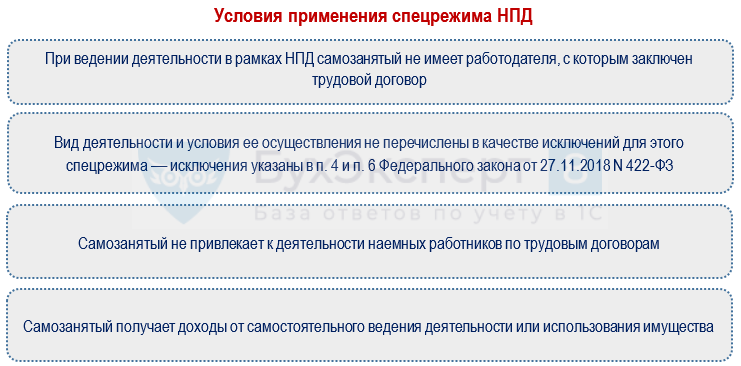

Условия применения

Применять НПД вправе ИП и обычные физлица при одновременном соблюдении условий:

Закон N 422-ФЗ не запрещает самозанятому использовать услуги частных лиц-подрядчиков, которые помогают ему осуществлять работу. Основное условие — они не должны состоять с самозанятым в трудовых отношениях (п. 3 Письма ФНС от 12.10.2020 N АБ-4-20/16632@).

Как зарегистрироваться самозанятым

Самозанятыми в нашей стране трудятся косметологи, водители, фотографы, бухгалтеры, юристы и др. Существует несколько способов постановки на учет в налоговых органах в качестве плательщика НПД (самозанятого).

Как учитывать доходы и платить налог

Взаимодействие самозанятого с налоговиками происходит с помощью приложения «Мой налог». Оно позволяет:

- формировать и отправлять чеки в адрес клиентов (заказчиков, покупателей);

- контролировать доходы, налоговые долги и начисления;

- оплачивать НПД-налог — для быстроты и удобства можно привязать банковскую карту, сформировать квитанцию на оплату, подключить автоплатеж.

В разделе «Прочее» можно решать вопросы, важные для самозанятых: узнавать статистику по доходам, выставлять покупателям счета, отправлять запросы на получение нужных справок, перечислять добровольные пенсионные взносы и т. д.

На заметку самозанятому и его заказчикам

| Вопрос | Ответ | НПА, разъясняющие письма |

|

Может ли самозанятый сдавать жилье в субаренду? |

Может. Субаренда не относится к видам деятельности, при ведении которой запрещено применять спецрежим НПД. Но нужно иметь в виду, что самозанятые не вправе оказывать услуги по договору поручения, агентскому договору или договору комиссии |

|

|

Может ли консьерж в управляющей компании оказывать эту услугу как самозанятый, а не по трудовому договору? |

Исчерпывающего списка услуг, подпадающих под НПД, законодательно не закреплено. При этом, если отношения с самозанятым имеют признаки трудовых, инспекторы пересчитают налоги и оштрафуют |

|

|

Как сняться с учета в качестве самозанятого? |

Для снятия с учета отправьте заявление в ИФНС. Это можно сделать:

|

|

|

Вправе ли налоговые инспекторы требовать от самозанятого указания в приложении «Мой налог» региона ведения деятельности по месту жительства? |

Не вправе. При переходе на НПД в приложении «Мой налог» указывается субъект РФ, на территории которого самозанятый собирается вести деятельность. Если деятельность ведется в нескольких регионах, самозанятый самостоятельно выбирает один из них. В дальнейшем заявленное место ведения бизнеса можно изменять не чаще одного раза в течение календарного года |

Письмо ФНС от 05.12.2023 N АБ-4-20/15261 |

|

Вправе ли компания на ОСНО учесть в расходах стоимость услуг самозанятого при отсутствии полученного от него чека? |

Не вправе. Компании не смогут учесть в налоговых целях расходы, связанные с приобретением у плательщиков НПД (самозанятых) товаров (работ, услуг, имущественных прав) при отсутствии чека — такие расходы не считаются документально подтвержденными |

Налог на профессиональный доход (НПД)

Граждане, уплачивающие налог на профессиональный доход, признаются самозанятыми. Режим налогообложения введен в экспериментальной форме с 2019 года, на сегодняшний день действует во всех регионах России.

Ведение бизнеса при НПД, начиная с постановки на учет, осуществляется дистанционно, с помощью кабинета в приложении «Мой налог».

Условия для получения самозанятости такие:

- Отсутствие наемных работников.

- Реализация товаров собственного производства (продовольственных и непродовольственных).

- Оказание услуг населению (установка дверей, техническое обслуживание автомобилей, массаж, организация творческих мастерских).

Налогооблагаемой базой признается тот доход, который плательщик НПД самостоятельно отразил в мобильном приложении.

Налоговая ставка — 4%. Однако государство предоставило самозанятым бонус в сумме 10 000 рублей, которые направлены на оплату 1% от 4%. Таким образом, пока действует бонус, с 1000 рублей самозанятый оплатит налог в размере 30 рублей, а государство — остальные 10 рублей.

Расчетный период — месяц. Оплата налога осуществляется не позднее 25 числа. Декларация и иная бумажная отчетность в ФНС не предоставляется.

Пенсионное обеспечение для самозанятых добровольное. В случае подписания соглашения с Пенсионным фондом размер страховых выплат устанавливает сам самозанятый, а решение по начислению стажа принимает Пенсионный фонд (исходя из суммы полученных взносов).

Автоматизированная упрощенная система (АУСН)

Экспериментальный спецрежим АУСН могут применять компании и ИП из Москвы, Татарстана, Московской и Калужской областей.

Особенности АУСН

Список организаций, для которых АУСН недоступен, аналогичен УСН: ломбарды, НКО, иностранные компании, банки, страховые организации и др.

Список организаций, для которых АУСН недоступен, аналогичен УСН: ломбарды, НКО, иностранные компании, банки, страховые организации и др.

Упрощенка совмещает в себе как достоинства (нулевые тарифы взносов на ОПС, ОМС и ВНиМ, автоматический расчет налогов, минимальная отчетность), так и ряд ограничений (по доходам, штату, списку кредитных организаций, где можно открыть счет и др.).

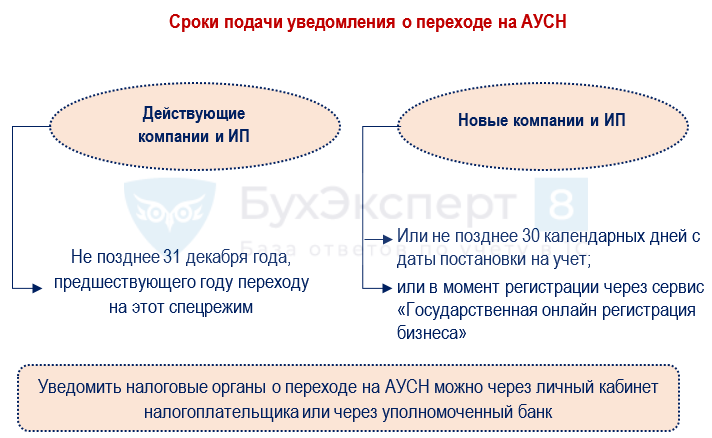

Как перейти

О применении/переходе на АУСН следует уведомить ИФНС. Для действующих и вновь созданных компаний и ИП сроки уведомления разные.

Чтобы заполнить уведомление сразу в момент регистрации через сервис , нужно соблюсти ряд условий:

- место регистрации налогоплательщика — в регионах проведения эксперимента (Москве, Московской или Калужской областях, Татарстане);

- у заявителя есть УКЭП (допустимо подписание документов с помощью мобильного приложения «Госключ»);

- выбор способа представления документов в регистрирующий орган в электронном виде.

Совмещение с другими режимами

Совмещение АУСН с иными режимами налогообложения не допускается. Например, ИП не может одновременно применять АУСН и ПСН.

На заметку плательщику АУСН

| Вопрос | Ответ | НПА, разъясняющие письма |

|

Куда и какие сведения подать плательщику АУСН, который утратил право на спецрежим внутри года? |

Пример: компания, применявшая АУСН с 1 января, утратила право на этот спецрежим с 1 апреля, а 15 мая выплатила сотрудникам зарплату за март. В отношении таких выплат налогоплательщик должен:

|

|

|

Могут ли в 2024 году плательщики АУСН производить и продавать ювелирные изделия? |

Не могут. Поправки в Закон об АУСН, запрещающие ювелирам применять этот спецрежим, официально опубликованы 31.07.2023 и вступили в силу по истечении одного месяца с этой даты |

Федеральный закон от 31.07.2023 N 389-ФЗ |

Упрощенная система

Данная система налогообложения может быть применена как организациями, так и предпринимателями. Этот режим ориентирован на малый или средний бизнес. Также здесь возможно совмещение режимов налогообложения, таких как УСН и патент.

К сожалению, существуют некоторые ограничения на применение этого вида налогообложения.

Для организаций существует ряд дополнительных требований:

- участие других юридических лиц в доле фирмы составляет не больше 25%;

- не предполагает наличие филиалов и структурных подразделений;

- компания имеет право перейти на УСН со следующего года, если за 9 месяцев текущего ее доход составит не больше 45 млн. рублей.

С юридических лиц на УСН снимается обязанность по оплате ряда обязательств перед бюджетом:

- налог на прибыль (кроме дивидендов);

- НДС;

- налог на имущество компании.

НДФЛ оплачивается в общем порядке относительно заработной платы работников организации.

Сумма выплаты равна производной ставки налога на базу налогообложения. Для 6-ти % ставки базой налогообложения выступает сумма полученного дохода за соответствующий налоговый период. Для 15-ти % ставки объектом является сумма разницы между прибылью и затратами. Если региональным законом предусмотрены дифференцированные ставки УСН, то размер может колебаться от 5 до 15. Для тех, кто работает по УСН, переход в течение года на другой режим налогообложения не предусмотрен.

Выбираем лучший режим

Чтобы определиться, какую систему налогообложения выбрать для ИП, необходимо сделать серию индивидуальных расчетов налоговой нагрузки для всех возможных режимов. Рассмотрим, как сравнить виды налогообложения, на конкретном примере.

Предприниматель Хадоркин планирует открыть парикмахерскую в Красноярской области. Прогнозируемая прибыль в месяц — 777 000 рублей, в штате — 5 сотрудников, прогнозируемые расходы в месяц — 266 000 рублей, размер страховых взносов за работников — 34 000 р.

Рассчитаем предполагаемый налог на самых доступных льготных системах:

- ПСН. Базовая доходность для этого региона и вида работ равна 3 554 799 р. БД/12 месяцев х 6% = 3 554 799/12 х 6% = 17 770 р. в месяц. Уменьшать эту сумму нельзя.

- ЕНВД. К2 для парикмахерских в Красноярске — 0,99. БД — 7 500, К1 — 1,798, ФП — 5 (число работников). Пошлина за месяц = 0,99 х 7 500 х 1,798 х 5 х 15% = 10 012 р. Эту сумму можно уменьшить на взносы за штат, но не более, чем вдвое: 10 012 — 34 000 = 0. Значит к уплате = 10 012/2 = 5 006 р.

- УСН доходы. Расходы фирмы не учитываются, вся прибыль подлежит обложению по ставке 6%. 777 000 х 6% = 46 620 р. Сумму можно уменьшить на выплаты в счет страхования, но не более, чем вдвое. Поэтому к уплате 46 620/2 = 23 310 р.

- УСН доходы-расходы. А вот здесь расходы учитываются, и взносы заносятся в них же: (777 000 — 266 000 — 34 000) х 15% = 71 550.

Вывод: ИП Хадоркину лучше остановить выбор на вмененном режиме налогообложения, поскольку его бизнес приносит большую прибыль и незатратен. Если бы расходы составляли больше 60% от прибыли, возможно самой выгодной системой оказалась бы УСН доходы за вычетом расходов. Каждый случай нужно рассматривать отдельно.

Кроме размера налоговых платежей выбор вида налогообложения зависит от таких нюансов:

- Наличия ограничений: численность штата, размер прибыли, вид деятельности;

- Региональных особенностей: размер К2, БД для вмененки и патента, ставки на упрощенке);

- Типа системы, которую применяют партнеры;

- Надобности в экспорте и импорте;

- Площади торгового зала для розничной торговли;

- Площади зала обслуживания для общепита;

- Количества транспортных средств для грузоперевозок;

- Других показателей, фигурирующих в расчетах.