Про взносы

Правительство утвердило единую предельную величину базы для исчисления страховых взносов, которая должна применяться с 1 января 2024 года.

Как ранее пояснил Минфин, единая предельная величина базы на 2024 год устанавливается с учетом определенного на соответствующий год размера средней заработной платы в РФ, увеличенного в 12 раз, и применяемого к нему коэффициента 2,3. Согласно параметрам прогноза социально-экономического развития РФ на 2024 год, среднемесячная начисленная зарплата работников организаций в 2024 году составит 80 618 рублей.

Единая предельная величина базы в отношении каждого физического лица в 2024 году с учетом применения коэффициента в размере 2,3 составит: 80 618 х 12 х 2,3 = 2 225 056,8 рубля. Соответственно, с учетом округления единая предельная величина базы для исчисления страховых взносов в 2024 году определена в размере 2 225 000 рублей.

Опрос

Возвраты в 2024 году

Начиная с 1 января 2019 г. при возврате всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу следует выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем. Новый порядок применяется независимо от периода отгрузки товаров, то есть до 1 января 2019 или после этой даты (п.1.4 Письма).

Соответственно продавец примет к вычету НДС по возвращенным товарам на основании корректировочного счета-фактуры (п.5 и п.13 ст.171, п.4 и п.10 ст.172 НК). А покупатель-плательщик НДС должен будет восстановить НДС по возвращенным товарам, если конечно он принимал этот налог к вычету. При восстановлении НДС покупатель зарегистрирует в книге продаж корректировочный счет-фактуру, полученный от продавца (пп.4 п.3 ст.170 НК РФ).

Вывод: с 01.01.2019 во всех случаях возврата будет применяться единый механизм, при котором продавец, выставивший покупателю счет-фактуру при отгрузке, всегда будет выставлять корректировочный счет-фактуру. Этот корректировочный счет-фактура будет служить основанием для заявления налогового вычета продавцом (п. 13 ст. 171, п. 10 ст. 172 НК РФ) и восстановления НДС покупателем, если покупатель принял к вычету НДС по принятым на учет товарам (пп. 4 п. 3 ст. 170 НК РФ).

Счета-фактуры

Ответственность за нарушение сроков выставления счет-фактуры

Бизнесмены обязаны передавать разные отчеты и декларации в ФНС в строго установленные сроки. Счета-фактуры выставляются в течение 5 дней с момента совершения операции, по которой требуется уплачивать НДС. Только при соблюдении таких условий покупатель сможет воспользоваться правом на получение вычета по этому сбору. Если нарушаются сроки, то по закону продавцы редко привлекаются к ответственности и уплачивают штрафы, но возникают разногласия с другим участником сделки.

Если счет выставляется заранее, то это не сможет негативно повлиять на возможность возврата НДС, так как документ активен даже до того момента, когда доставляются товары или оказываются услуги.

Если дата, указанная в документации, предшествует моменту отправки товара, то это не считается нарушением или серьезной ошибкой, поэтому представители ФНС не имеют право отказать покупателю в предоставлении вычета. Штраф накладывается только при отсутствии счета или предоставления документов с опозданием. Ответственность в виде санкции наступает, если информация о счетах не внесена в регистрационную книгу, которую должны вести все плательщики НДС.

Если же компания затягивает срок, то становится причиной наложения штрафа со стороны налоговых инспекторов. Если товар доставлен в конце текущего периода, а документ составляется в начале следующего периода. Штраф начинается от 10 тыс. руб., а если выявляются повторные ошибки со стороны компании, то санкция увеличивается до 30 тыс. руб.

Если недобросовестный предприниматель намеренно отказывается от выставления счетов, чтобы снизить налоговую базу, то штраф составляет 20% от долга, но не меньше 40 тыс. руб. Второй участник сделки дополнительно может подать иск в суд, так как он не сможет рассчитывать на вычет. Судьи обычно по таким делам принимают решение о взыскании с ответчика суммы, которая равна возможному вычету. Поэтому представители организаций обязаны ответственно подходить к процессу выставления счетов в установленные сроки.

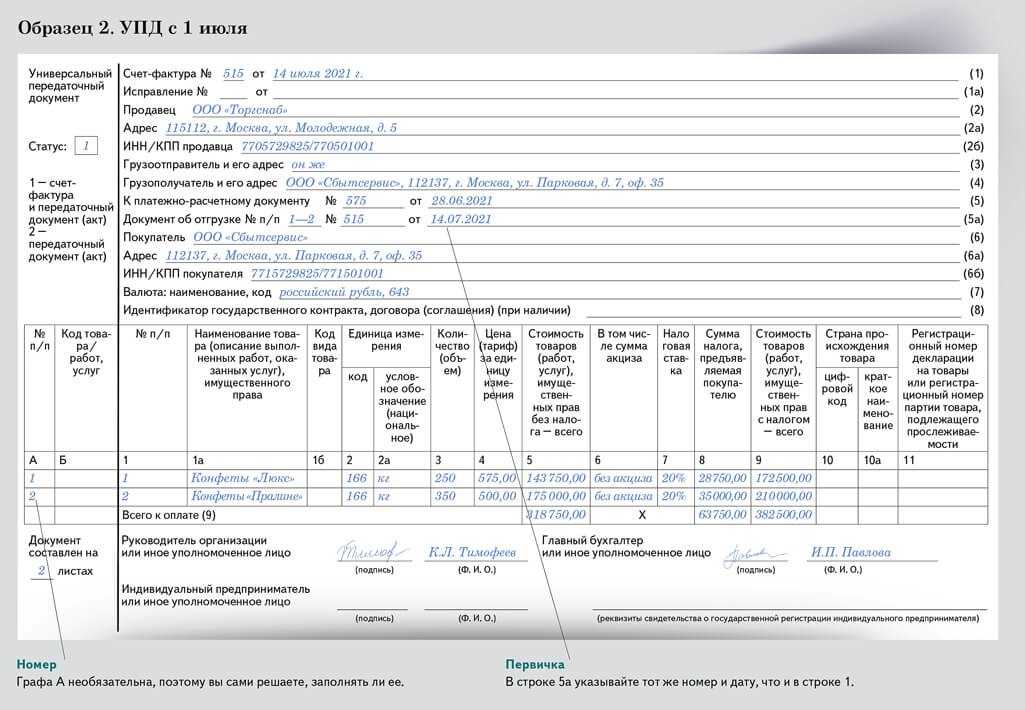

Разные даты в Акте и счет-фактуре

При совершении сделок по оказанию работ или услуг часто возникает ситуация, когда дата в Акте оказанных работ отличается от даты в счете-фактуре. Это может повлиять на правильность оформления документов и возникновение проблем при проверке налоговыми органами.

Причины разных дат в документах

- Отсрочка исполнения работ: Возможно, оказание услуги или выполнение работ было произведено несколько дней или недель назад, но в Акте указана более поздняя дата. Это может быть связано, например, с задержками в процессе согласования или с доставкой материалов.

- Дата выставления счета-фактуры: Дата в счете-фактуре может отличаться от даты в Акте из-за разницы во времени между оказанием услуги и выставлением счета. Например, услуги могут быть оказаны в начале месяца, но счет выставлен только в конце месяца.

- Технические ошибки: Иногда разные даты в документах могут быть вызваны ошибками при оформлении или вводе данных.

Последствия разных дат в документах

Штрафы и пени: Некорректно оформленные документы могут повлечь штрафы и пени со стороны налоговых органов. Если налоговый орган обнаружит несоответствие между датами в Акте и счете-фактуре, то возможно выявление факта нарушения сроков выставления счета-фактуры и начисление штрафов и пеней.

Проблемы с бухгалтерией: Разница в датах может вызвать проблемы при ведении бухгалтерии компании. Например, если дата в счете-фактуре отстаёт от даты в Акте, то возможна неверная регистрация платежей в бухгалтерской программе.

Как избежать проблем

- Тщательная проверка документов: Перед отправкой Акта и счета-фактуры необходимо внимательно проверить правильность указанных дат.

- Оформление документов в срок: Следует стараться выставлять счет-фактуру в течение необходимого законом срока после оказания услуги или выполнения работ. Это позволит избежать возникновения проблем с налоговыми органами.

- Согласование с договором: При подписании договора следует указать правила оформления документов и согласовать сроки выставления счетов-фактур с датами в Акте.

В случае возникновения разницы в датах между Актом оказанных работ и счетом-фактурой нужно тщательно анализировать причины и осуществлять корректировку документов при необходимости

Важно соблюдать правила оформления документов и выставления счетов-фактур в срок, чтобы избежать проблем с налоговыми органами и сохранить репутацию компании

Положительные свойства счетов-фактур онлайн

Невзирая на то, что в обмене документами по интернету существует некоторое количество подводных камней, преимуществ в нем значительно больше. Рассмотрим самые очевидные:

- Незамедлительность. Чтобы обменяться бумажными документами, нужно время, иногда значительное. Дополнительное время нужно также на подтверждение получения. Электронная информация доходит до адресата мгновенно, будь это контрагент или контролирующий налоговый орган.

- Экономия. Чем больше документов переходят в электронную форму, тем меньше компания будет тратить средств на расходы, обязательные при фактическом документообороте: канцелярию и курьерские (почтовые) затраты.

- Освобождение ресурсов. В результате обмена документами по сети у организации освобождаются временные и финансовые резервы, которые можно направить на повышение эффективности ее деятельности, и в итоге на увеличение рентабельности.

- Безошибочность. Пусть не полностью, но электронный счет-фактура в большой мере защищает отправителя и получателя от досадных ошибок, которые могут сделать недействительным бумажный аналог и стать поводом для отказа в возвращении НДС.

- Прозрачность. В отправленный счет-фактуру, подтверждение которого получено, невозможно внести никаких искажающих изменений.

Когда НДС с авансов начислять не требуется

Не нужно начислять налог в следующих случаях:

-

Операции по поставе товаров и услуг облагаются по ставке 0%. Например, если речь идет об экспорте (статьи 154, 164, 167 Налогового кодекса).

-

Товары или услуги, за которые получена предоплата, освобождены от обложения НДС (статьи 154, 149, 160 Кодекса).

-

Организация, которая получила предоплату, освобождена от обязанности платить НДС (статья 145 Кодекса). Например, при применении специальных режимов налогообложения.

-

Место реализации по операциям – не территория РФ (статьи 146, 147, 148 Кодекса).

-

Предоплата поступила за работы и услуги с длительностью производственного цикла более полугода (статья 167 Кодекса).

В этом случае можно не начислять НДС, если соблюдены следующие условия:

-

товары, работы и услуги указаны в специальном Перечне (утвержден Постановлением Правительства РФ № 468 от 28 июля 2006г.);

-

ведется раздельный учет операций с длительным циклом и всех остальных, и плюс раздельный учет входящего НДС по товарам и услугам, используемым при производстве товаров и услуг с длительным циклом.

-

поставщик вместе с декларацией по НДС за соответствующий период сдает в ИФНС документ, подтверждающий длительность производственного цикла и контракт с покупателем.

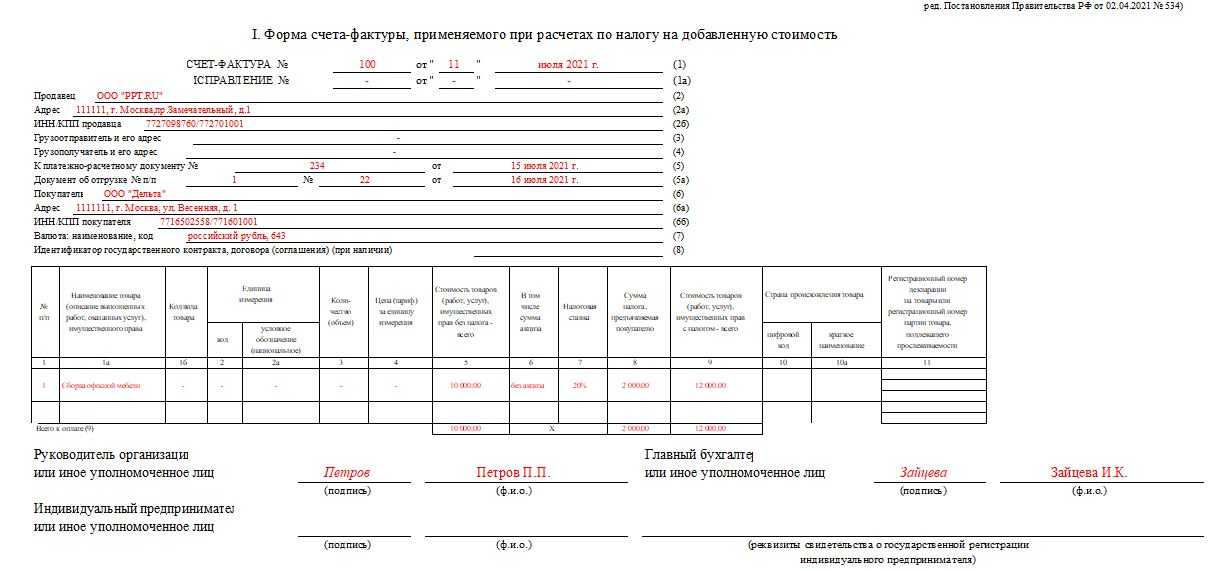

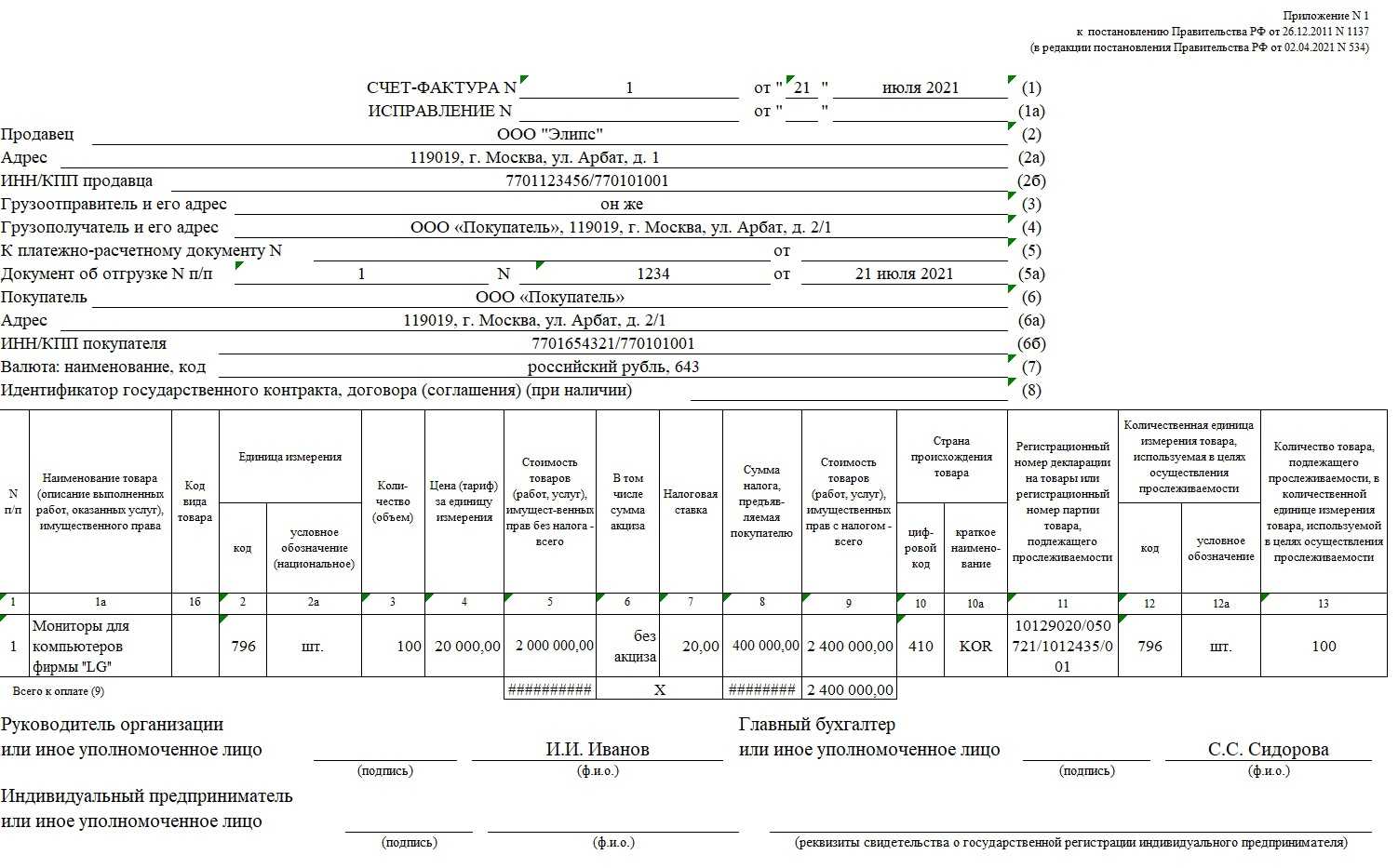

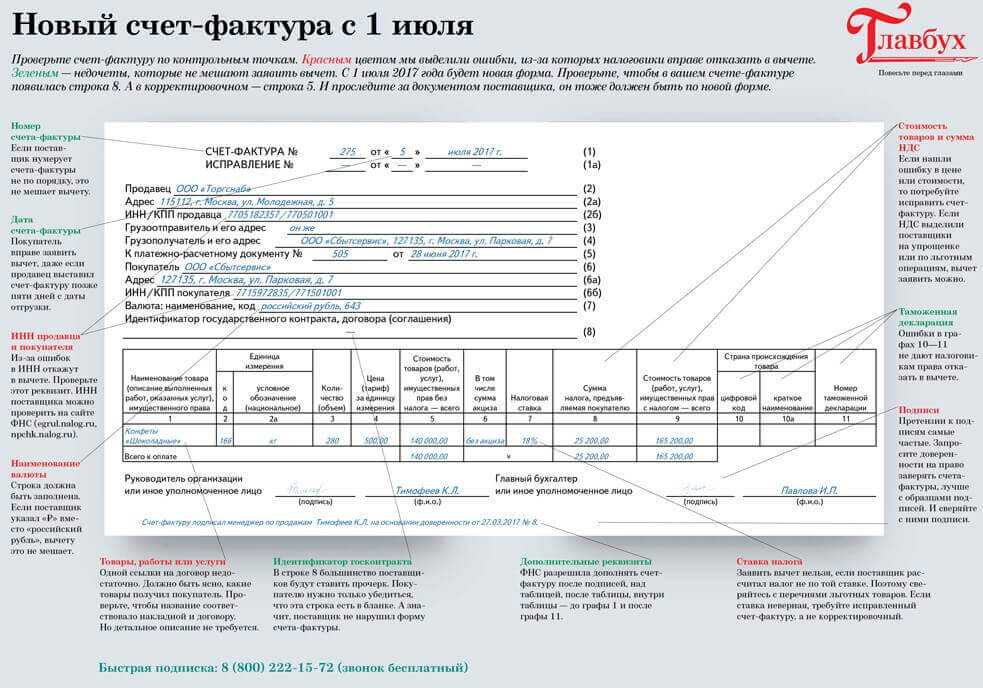

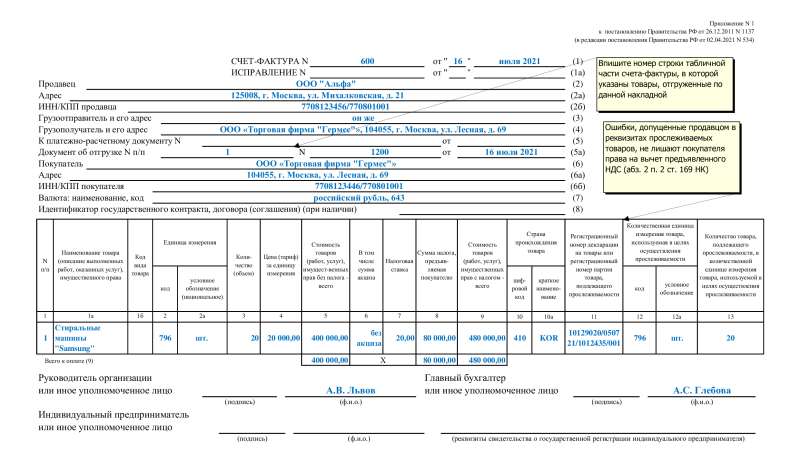

По какой форме выставляются счета-фактуры

Частные случаи

Какая ответственность грозит за нарушения по электронным счетам-фактурам

Отдельной ответственности по ЭСЧФ нет. Но наказывают за нарушения в электроприемке. Официально за нарушения в электронном актировании штрафуют только заказчиков (письмо Казначейства № 20-01-03/30540 от 05.12.2022). К примеру, если они подписали документы электроприемки в течение 20 рабочих дней или не направили мотивированный отказ.

Но поскольку документы электроактирования обязан выставлять поставщик, его тоже привлекут к ответственности за нарушения. Если не выставить СЧФ или другие обязательные документы электроприемки, поставщику тоже грозит административная ответственность (ч. 9 ст. 7.32 КоАП РФ). Должностному лицу придется заплатить штраф до 20 000 рублей.

Кроме того, если поставщик не выставит ЭСЧФ, заказчик сможет обратиться в суд, чтобы продавца обязали выставить счет-фактуру или взыскали с него убытки покупателя (ч. 5 ст. 4, п. 8 ч. 2 ст. 125 АПК РФ). Иск о взыскании убытков из-за невыставленного СЧФ заявляют, когда получить документ невозможно. Но для взыскания заказчику придется доказать, что ему причинили убыток, указать размер потерь и доказать противоправность действий поставщика, его вину и связь между его действиями и полученным убытком.

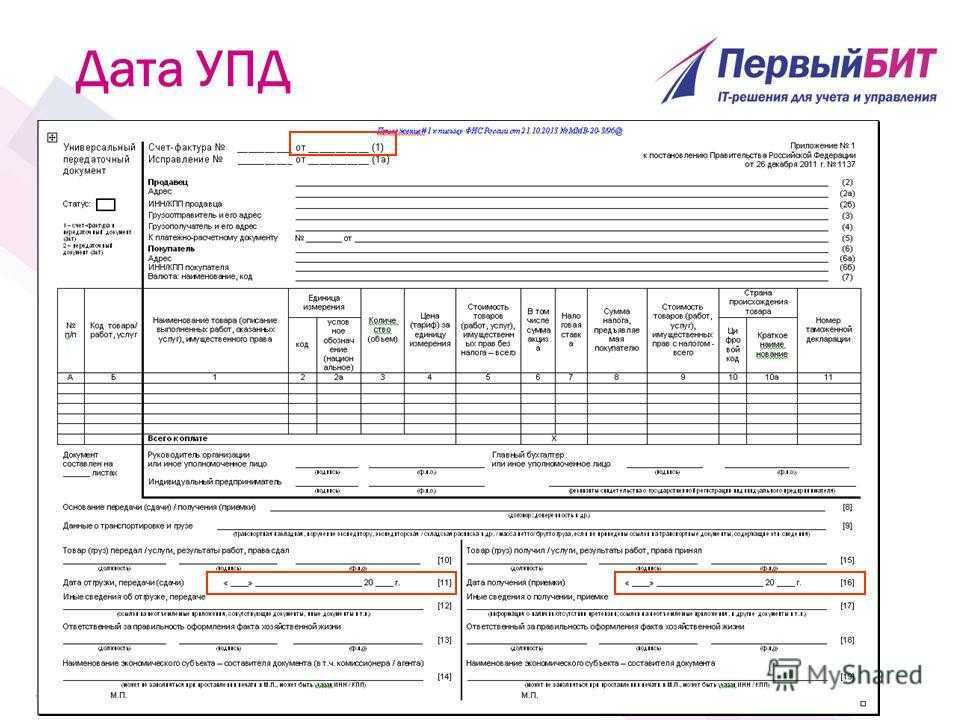

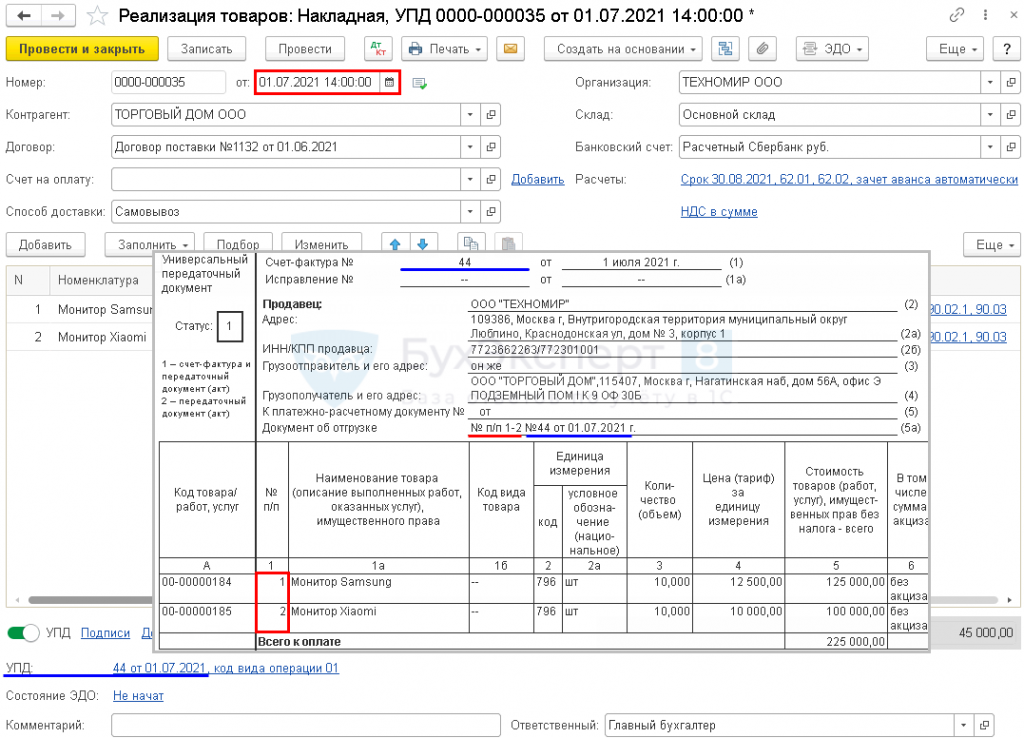

Сроки выставления счет-фактуры

Они должны выставляться в строго установленные сроки. По общим правилам документ оформляется в течение максимально 5 дней с момента заключения сделки по продаже товаров или оказания услуг. Но учитываются и другие даты:

- с момента получения аванса, причем, даже если он представлен только частичной оплатой товаров;

- при непосредственной передаче имущества или прав на какую-либо собственность;

- с момента выполнения обязательства по отгрузке партии товара.

С любого вышеуказанного события должно пройти не больше 5 дней. Учитываются только календарные дни, но если пятый день выпадает на праздник или выходной, то допускается переносить срок на один день вперед.

Внимание! Для предотвращения споров и неурядиц, рекомендуется составлять счета-фактуры непосредственно в день, когда товары отправляются покупателю. Допускается иногда составлять документ даже до того момента, как покупатель получит товары

Поставщик формирует бумаги сразу после отправки, поэтому процесс не зависит от срока предоставления счета. При этом компания не привлекается к ответственности и не платит штрафы за несоблюдение сроков

Допускается иногда составлять документ даже до того момента, как покупатель получит товары. Поставщик формирует бумаги сразу после отправки, поэтому процесс не зависит от срока предоставления счета. При этом компания не привлекается к ответственности и не платит штрафы за несоблюдение сроков.

НДС 20 процентов: что делать при получении аванса в 2022 году и отгрузке после

Если в договоре не указано, что НДС в цену не включен и это не следует из переписки с контрагентом, то налог заложен в цену, указанную в договоре. Тогда исчислить НДС следует расчетным методом. В противном случае НДС нужно начислить сверх цены дополнительно.

Организация-поставщик на ОСНО заключила длительные договоры в 2022 году, предусматривающие авансовые платежи. В 2022 году поставщиком были получены авансы, с которых НДС уплатили в бюджет по ставке 18/118. Отгрузка товара будет в 2022 году. С 01.01.2022 ставка НДС составит 20 процентов. Что делать поставщику при отгрузке товара в 2022 году? За чей счет должен быть увеличен налог к уплате в бюджет?

Оформлять ли счет — фактуру, если аванс и отгрузка прошли в одном квартале

Ведь авансовый платеж в оплату товаров для целей НДС считается таковым до тех пор, пока не произойдет фактическая реализация. К такому выводу пришли судьи ФАС Московского округа в постановлении от 5 мая 2008 г. № КА — А41/3467 — 08. Кроме того, предоплату, полученную от покупателей в одном налоговом периоде с отгрузкой, нельзя считать авансом. Об этом написано в постановлении ФАС Западно — Сибирского округа от 13 февраля 2006 г. № Ф04 — 233/2006(19490 — А03 — 31).

И наконец, если аванс получен в периоде отгрузки, у компаний не возникает обязанности исчислять и уплачивать налог с аванса. Поскольку денежные средства теряют характер авансовых платежей. Так решили судьи ФАС Северо — Кавказского округа в постановлении от 8 мая 2009 г. по делу № А63 — 13178/2008 — С4 — 33.

При предварительной оплате

Предоплату различают следующих видов:

- Полная, при которой полностью погашается сумма поставки товара или услуги.

- Частичная, при которой оплачивается только определенная часть, либо сумма от общей стоимости товара (услуги) до того, как он будет отгружен покупателю.

- Револьверная, которая действует по отношению к регулярным поставкам в случае длительного взаимодействия.

Предоплата представляет собой платеж, который осуществляется в счет товара, доставка которого производится в течение определенного промежутка времени. При этом процесс производства от него не зависит, как при авансовых расчетах.

Какой порядок регистрации счетов-фактур в книге продаж

1. Получение счета-фактуры

Первым шагом в регистрации счета-фактуры в книге продаж является его получение. Счет-фактура – это официальный документ, который выдается продавцом и содержит информацию о совершенной сделке, включая наименование товара или услуги, их количество, цену и налоговую ставку. Полученный счет-фактура должен быть подтвержден и заверен продавцом.

2. Проверка правильности счета-фактуры

После получения счета-фактуры необходимо тщательно проверить все данные на наличие ошибок или несоответствий

Важно удостовериться, что информация о товаре или услуге, их стоимости и налоговой ставке согласуется с договором и фактически выполненными работами или поставками

3. Занесение данных в книгу продаж

После проверки правильности счета-фактуры, его данные должны быть занесены в книгу продаж. Книга продаж – это специальный учетный журнал, в котором регистрируются все выставленные и полученные счета-фактуры. Данные в книгу продаж вносятся по порядку и хронологии совершения сделок.

4. Учет счета-фактуры в налоговом учете

После занесения данных в книгу продаж необходимо также учесть счет-фактуру в налоговом учете. Для этого в бухгалтерии организации должны быть соответствующие процедуры и системы, которые позволяют учесть все операции с продажами и налоговую информацию.

5. Хранение счетов-фактур

Важно помнить, что счета-фактуры должны храниться в течение определенного срока, установленного законодательством. Обычно счета-фактуры должны храниться в течение 5 лет с момента их выписки

Для обеспечения надлежащего хранения счетов-фактур рекомендуется использовать электронные системы учета и архивации.

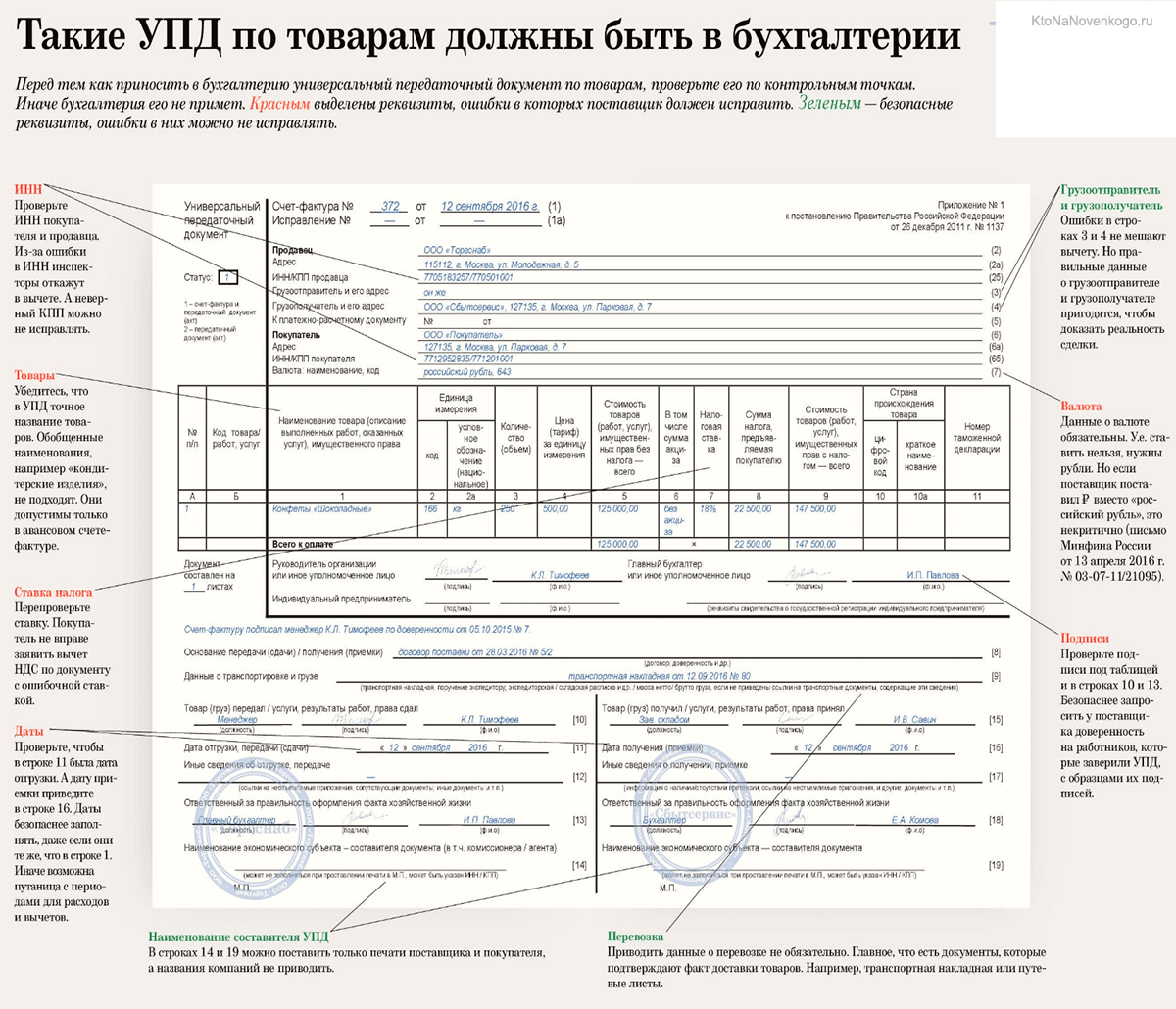

Как зарегистрировать исправленный счёт-фактуру

Расскажем о регистрации документов в зависимости от срока обнаружения ошибок. Так, при своевременном выявлении неправильного СФ, до внесения его в учётную базу, лучше всего запросить скорректированный вариант документа. Такой способ не подойдёт при электронном оформлении счёта-фактуры с одновременным списанием товарных позиций со склада.

Особенности внесения информации о счёте-фактуре внутри отчётного периода:

- продавец вносит данные исправленного счёта-фактуры в книгу продаж. Туда же ещё раз включается ошибочный документ с минусовыми числовыми значениями. Тогда итоговая сумма по исправительным операциям станет равной последнему, корректному значению;

- покупатель отражает исправления в книге покупок. Алгоритм тот же. В результате, налоговая инспекция получает достоверные сведения о базе налогообложения: без задвоения сумм расходов.

По истечении отчётного периода и сдачи декларации по НДС:

и покупатель, и продавец оформляют дополнительный лист книги покупок или продаж соответственно. В него вносят информацию по такому же принципу — сначала окончательный вариант с верными реквизитами, а затем исходный с минусом.

Что делать, если нумерация счетов-фактур не по порядку?

В нумерации счетов-фактур встречаются ошибки:

- пропустили номер документа;

- нарушили хронологический порядок;

- повторили номер документа.

Согласно под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается:

- отсутствие первичных документов;

- отсутствие счетов-фактур;

- отсутствие регистров бухгалтерского учета;

- отсутствие налогового учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

О нарушениях в нумерации счетов-фактур речи не идёт, в связи с чем не стоит опасаться наложения взысканий со стороны налоговых органов.

Таким образом, если ошибка допущена и обнаружена в позднее время, то исправлять её нет необходимости.

Сроки для налоговых агентов

Иногда компании и предприниматели обязаны платить НДС не за себя, а за своего контрагента. В таких случаях они признаются налоговыми агентами. Например, агентом по НДС компания становится при аренде или покупке имущества у органов государственной власти, при работе по договору товарищества / доверительного управления имуществом и некоторым другим. Агентский НДС необходимо платить вне зависимости от того, является ли сам агент плательщиком этого налога или нет.

До какого числа должны уплачивать НДС агенты? В большинстве случаев на них распространяются перечисленные выше правила и сроки. То есть оплата производится тремя равными суммами, до 28 числа каждого месяца квартала, идущего за отчетным. Поэтому для многих налоговых агентов будут актуальны сроки уплаты НДС в 2024 году, приведённые в таблице выше.

Но есть одно исключение — когда российское лицо выступает заказчиком работ или услуг у иностранной организации на территории РФ. В этом случае уплата НДС должна производиться одновременно с перечислением денежных средств зарубежному контрагенту за работы или услуги.

Правило действует, когда соблюдаются два условия:

- иностранная компания не зарегистрирована в российских налоговых органах;

- работы (услуги) реализованы в России.

На практике при таких операциях в банк подаётся две платежки: на оплату услуг контрагенту и на перевод суммы НДС в бюджет. Так следует делать и при перечислении полного расчёта, и при переводе аванса. Если не предоставить документ на перевод НДС, банк просто не примет платёжное поручение и не переведёт деньги иностранной фирме.

Журнал учета счетов-фактур

Счет-фактура — это документ, который выставляется продавцом покупателю при реализации товаров или оказании услуг. Он является основным документом для оформления расчетов между сторонами сделки. Журнал учета счетов-фактур — это справочник, в котором фиксируются все поступившие и выставленные счета-фактуры.

В журнале учета счетов-фактур указываются все необходимые сведения о каждом счете-фактуре: номер, дата выставления, данные продавца и покупателя, сумма, налоги и прочие детали. Этот документ позволяет вести учет всех счетов-фактур в порядке и устанавливать контроль за их выставлением и оплатой.

Для удобства использования журнал учета счетов-фактур часто представляется в виде таблицы, где каждый счет-фактура заносится в отдельные строки. По каждому счету-фактуре указывается его номер, дата, наименование товаров или услуг, стоимость, налоги и прочие данные. Это позволяет быстро находить нужную информацию и контролировать сроки оплаты.

Важно отметить, что счета-фактуры должны храниться в журнале учета счетов-фактур в строгом порядке. Образец такого журнала может быть представлен в виде таблицы, где в каждой строке указывается информация о каждом счете-фактуре

Это облегчает поиск необходимых данных и позволяет быстро анализировать информацию по счетам-фактурам.

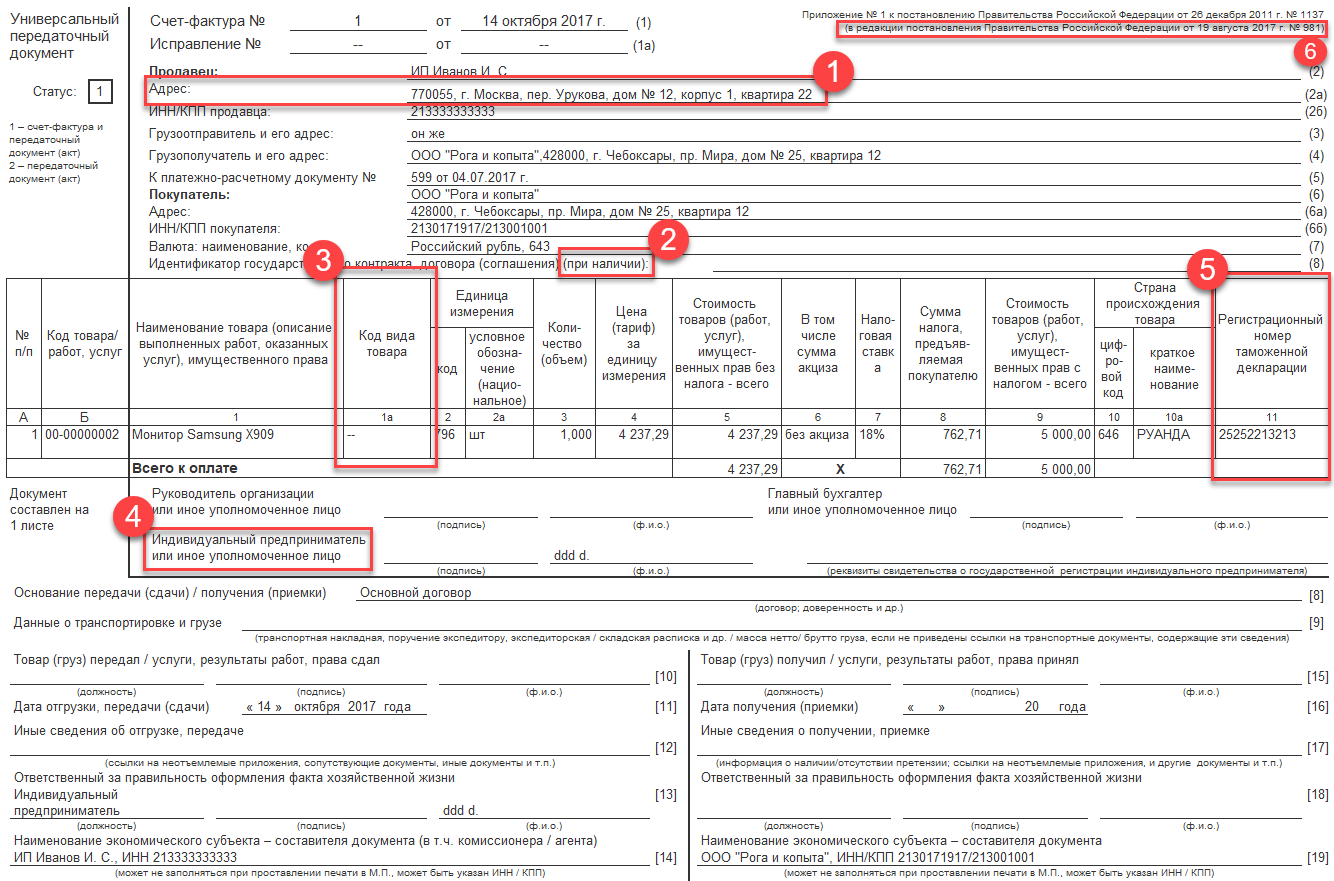

Как нумеровать счета-фактуры?

В соответствии со в счёте-фактуре должны быть указаны порядковый номер и дата составления счета-фактуры.

Согласно «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» в строке 1 указывается порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную.

Указание номеров счетов-фактур зависит от ситуации, когда счёт-фактура оформляется:

| Условия оформления счёта-фактуры | Указание номера |

| Ссчёт-фактуру составляет комитент (принципал) комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). | Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур. |

| Организация реализует товары (работы, услуги), имущественные права через обособленные подразделения | Порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения |

| Реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость | Порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом |

| Реализация комиссионером (агентом) двум и более покупателям товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комитентом (принципалом) комиссионеру (агенту), комитент (принципал) вправе указывать дату выписки счетов-фактур, составленных комиссионером (агентом) покупателям на эту дату | Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур. |

| Приобретение комиссионером (агентом) у двух и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комиссионером (агентом) комитенту (принципалу), комиссионер (агент) вправе указывать дату выписки счетов-фактур, составленных продавцами комиссионеру (агенту) на эту дату. | Порядковый номер счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур. |

| Приобретение экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, у одного и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом экспедитором, застройщиком или заказчиком, выполняющим функции застройщика | Указываются номер и дата составления счета-фактуры в соответствии с его индивидуальной хронологией составления счетов-фактур |

В строке 1а — порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

Читайте так же ⇒ \»Может ли ИП работать с НДС\»

Счет-фактура на аванс: когда выписывается и особенности заполнения

Если предоплата продавцу поступила раньше, чем произошло заключение договора, то в 1 графе авансового счета-фактуры указывается только общее наименование товара, а не конкретизированное. При этом НДС исчисляется как 18/118, а если оформление производится в соответствии с договором, то 18/118 или 10/110 в зависимости от выбранного способа и в зависимости от товаров. Если это необходимо, то специалисты, ответственные за составление счет-фактуры могут делать на них пометки. Недействительными эти пометки делать их не будут. Заверяется счет-фактура подписью руководителя компании, а также главного бухгалтера, либо иными уполномоченными сотрудниками с правом подписи. Если документ заверяется индивидуальный предприниматель, то он ставит свою подпись и указывает сведения о свидетельстве о госрегистрации. Распространяются такие правила на все виды счет-фактур.

К основным особенностям заполнения счет-фактуры на аванс относят следующие:

- в компании формируется единый реестр номеров фактур;

- если поступает аванс от покупателя, то НДС начисляется по максимальной ставке, а продукция указывается под общим названием;

- на документах могут стоять дополнительные отметки, примечания;

- утверждает счет-фактуру руководитель компании и главбух.

При поступлении предоплаты за товары, имеющие разные ставки НДС, выделить в счет их следует на разных позициях. Либо составить документ с общим наименованием товара и максимальной ставкой НДС. Даже в том случае, если поставки происходят в разные даты, данные в счете-фактуре на аванс по разным позициям разделять не следует. Если документ выписывается при регулярных и постоянных поставках, то составляется он по окончании расчетного периода и в нем прописывается сумма полученных платежей минус оказанные услуги. При отгрузке товара в срок до 5 дней с даты оплаты, счет-фактура составляется на реализацию.

Эволюция нормативной базы

Перевод счетов-фактур в область электронного документообмена не совершился в одно мгновение, это новшество было долгожданным для всех предпринимателей, являющихся плательщиками НДС. Нормативная база этой процедуры прошла довольно тернистый путь из нескольких этапов:

- Федеральный закон от 27 июля 2010 № 229-ФЗ о внесении изменений в пункт Налогового Кодекса РФ, гласящих, что счета-фактуры теперь можно выставлять и в электронном виде (абзац 2 п. 1 ст. 169 НК РФ) при определенных условиях.

- Приказ Министерства финансов Российской Федерации от 25 апреля 2011 г. № 50н, утверждающий процедуру выставления и получения электронных счетов-фактур.

- Постановление Правительства РФ от 26 декабря 2011 г. № 1137, регламентирующее форму счета-фактуры (основного и корректировочного) и особенности его заполнения.

- Приказ ФНС России от 30 января 2012 г. № ММВ-7-6/36, утвердивший документы в электронном формате, которые подтверждают отправку и получение счета-фактуры.

- Приказ ФНС России № ММВ-7-6/138 от 28 февраля 2012 г. зафиксировал электронные форматы всех учетных документов, имеющих отношение к счетам-фактурам (журналов учета их получения и выставления, книг покупок и продаж, дополнительных листов к этим книгам).

Особенности выставления счета-фактуры 2018

Как и до настоящего времени, в 2018 году предъявляет счет-фактуру исключительно плательщик НДС. Тем не менее документ получил некоторые изменения в текущем году:

- в шапке документа теперь есть графа «идентификатор государственного договора», заполнять которую следует, если есть соответствующая информация;

- в таблице бланка добавлен новый столбец, именуемый «код вида товара», заполнять который следует, если товар экспортируется в такие страны, как Армения, Белоруссия, Казахстан либо Киргизия;

- внесены некоторые изменения в название графы, где приводятся данные таможенной декларации. Теперь перед словом «номер» появилось слово «регистрационный»;

- где ставится подпись ИП, дополнено графой «иное уполномоченное лицо». Таким образом, заверять документ подписью теперь может другое лицо при наличии нотариально оформленной доверенности.

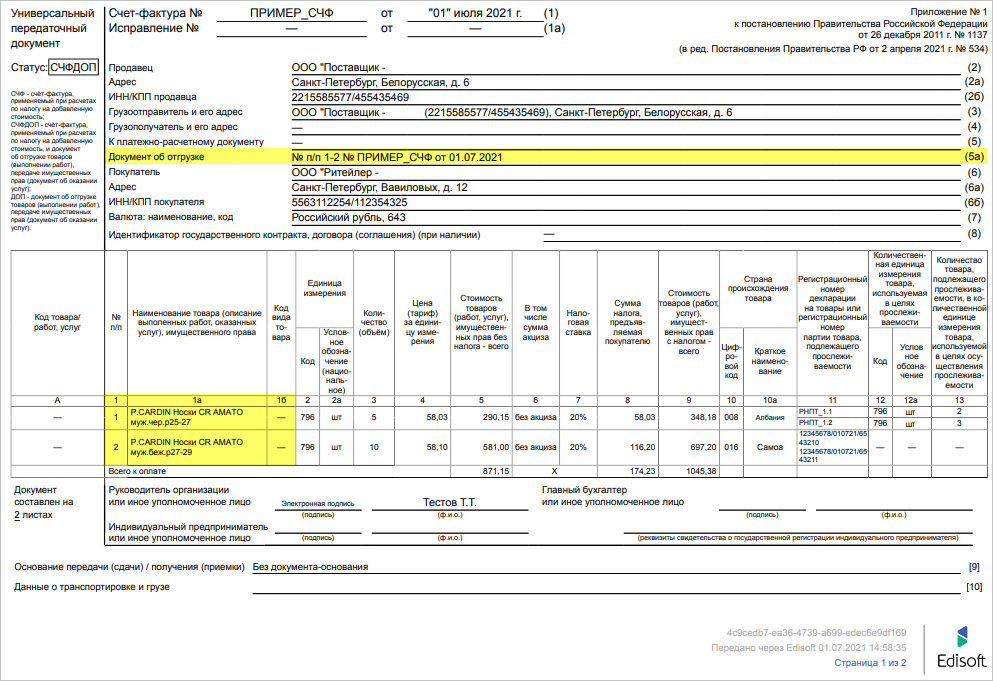

Оказание услуг «долгосрочного» характера: какой датой выставить акт и счет-фактуру

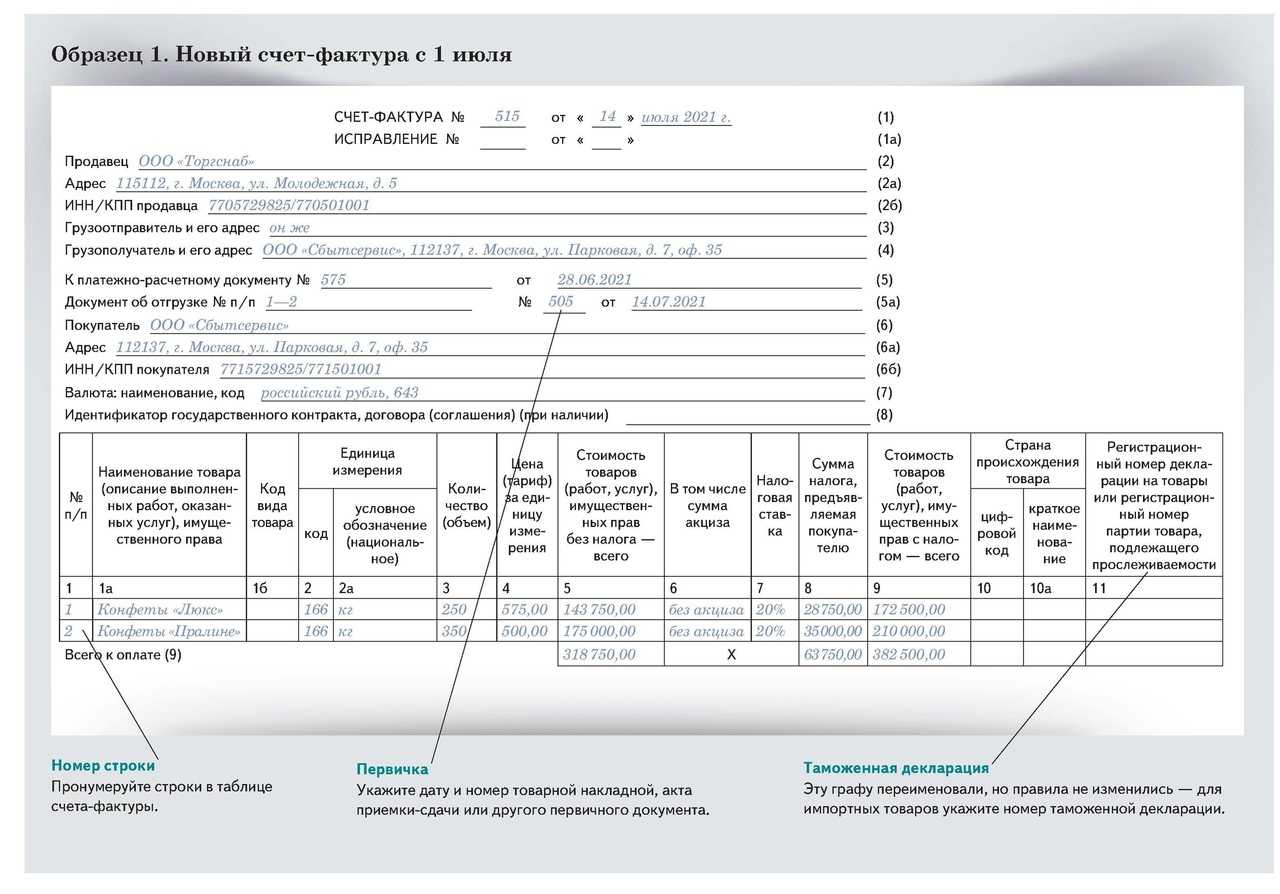

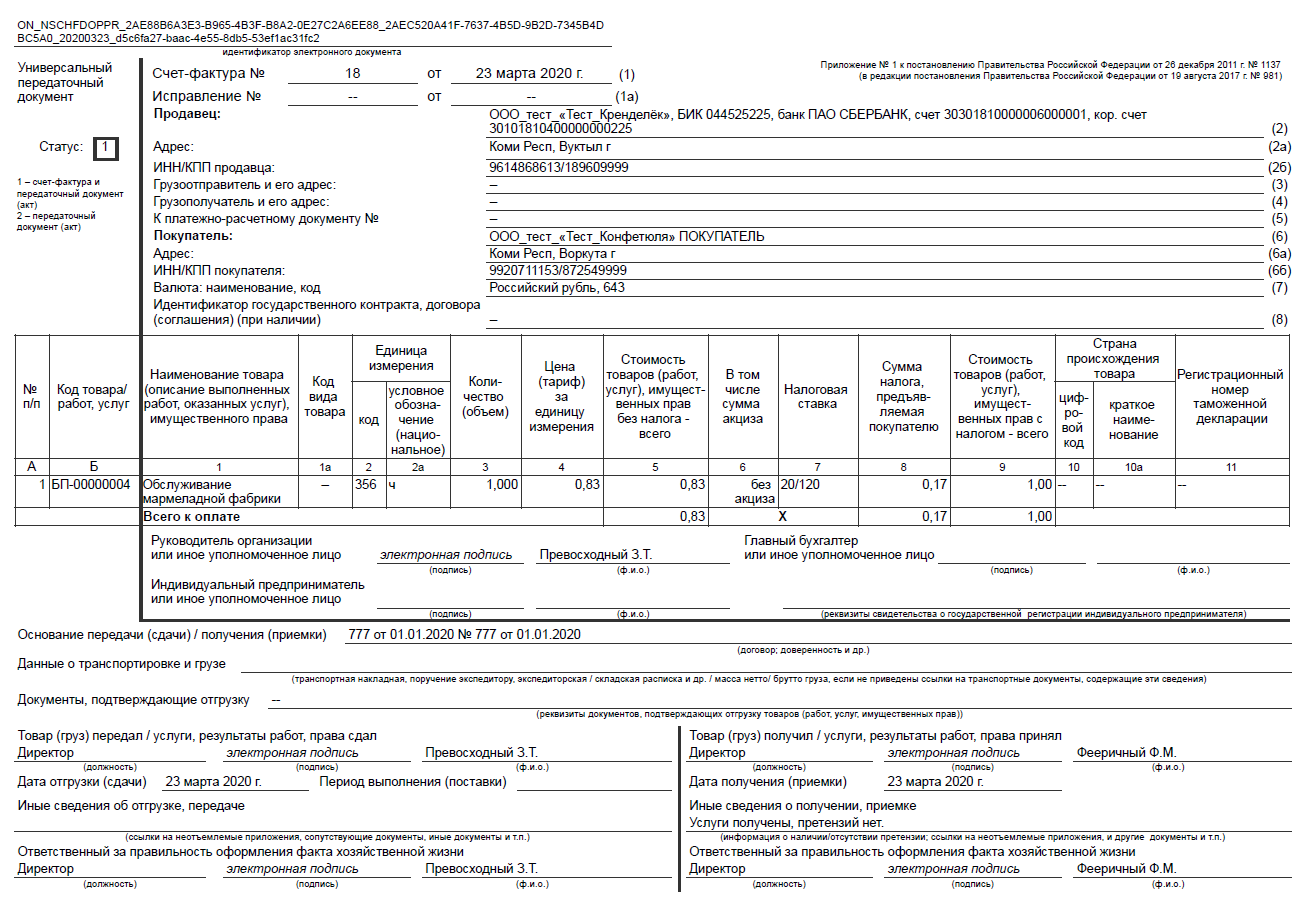

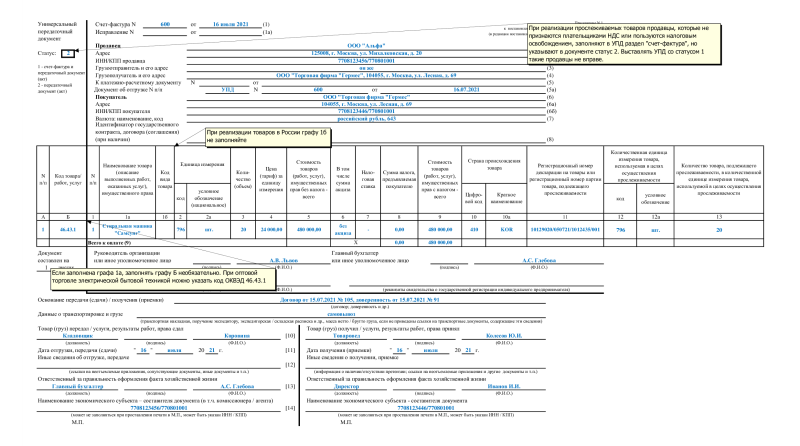

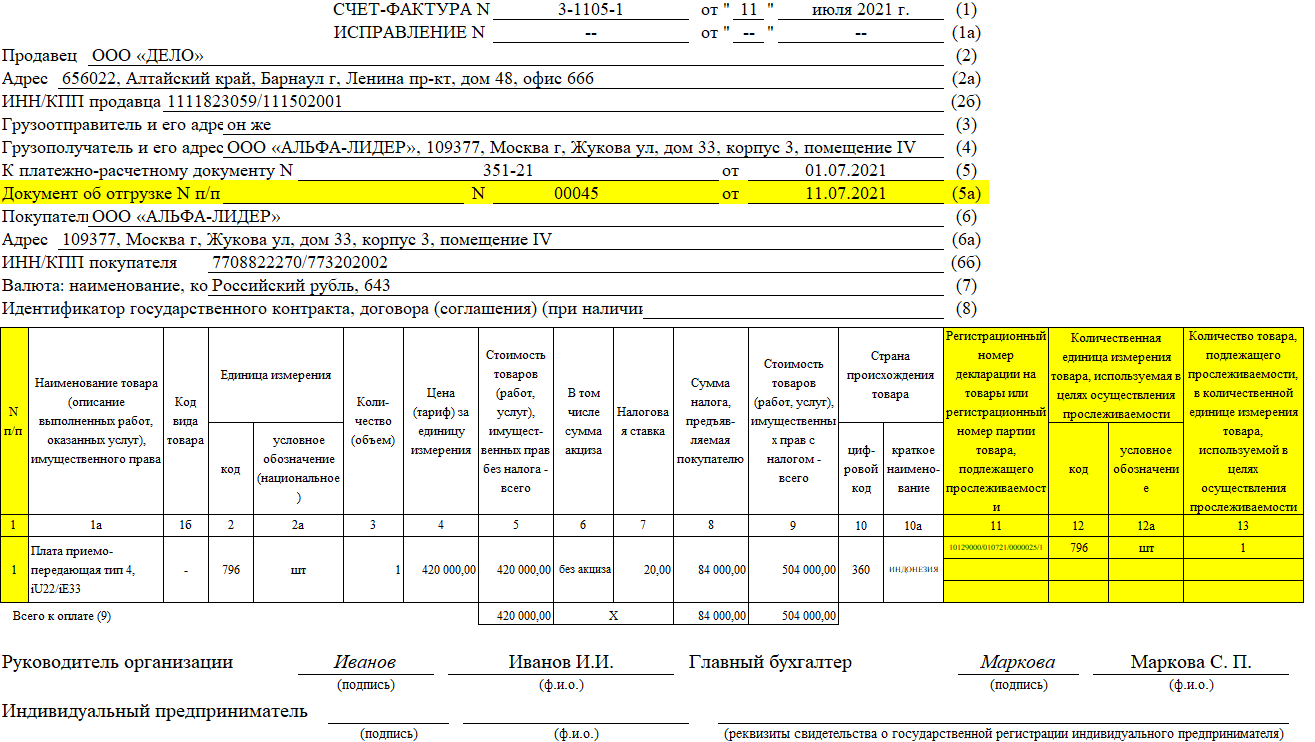

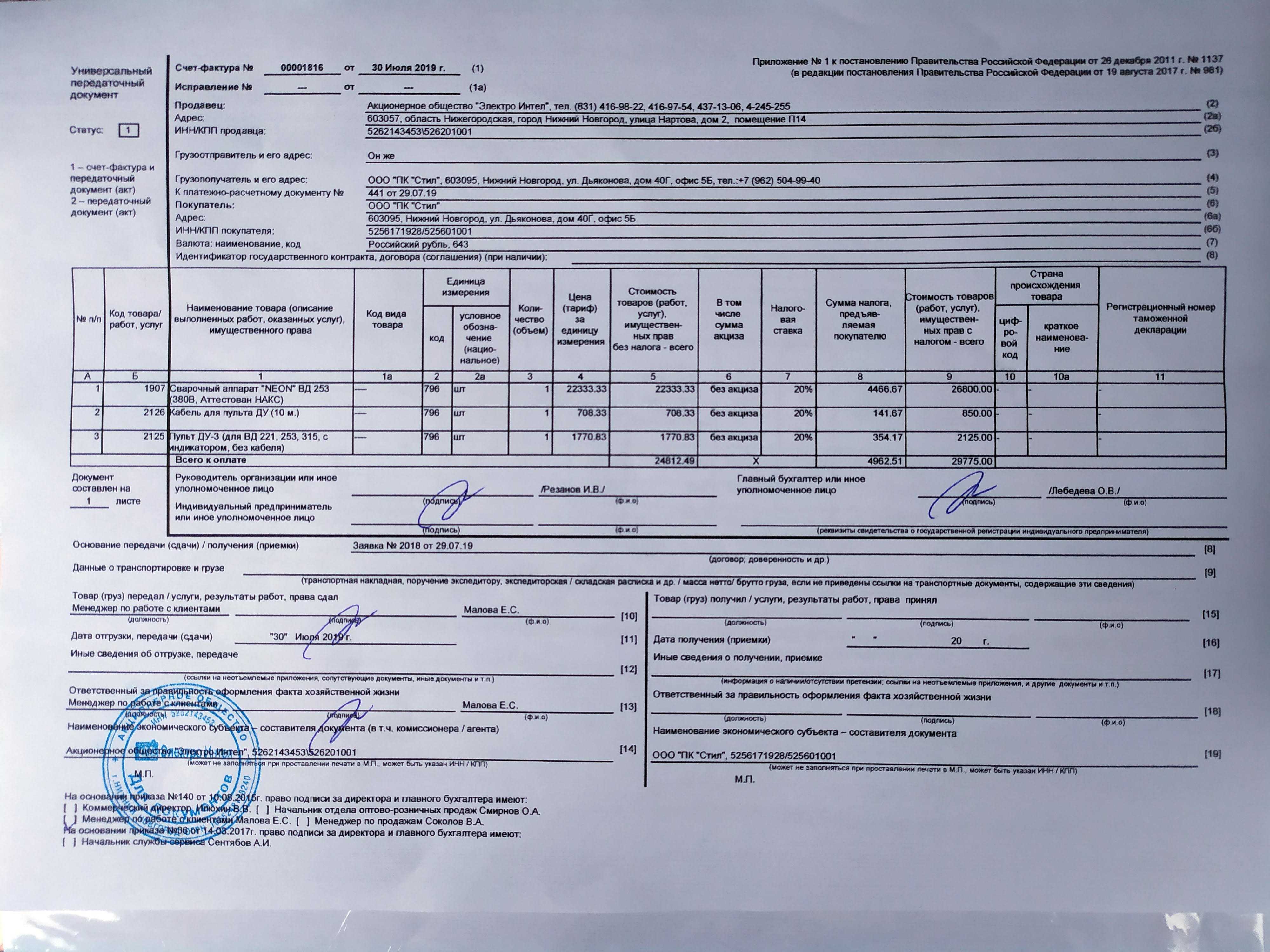

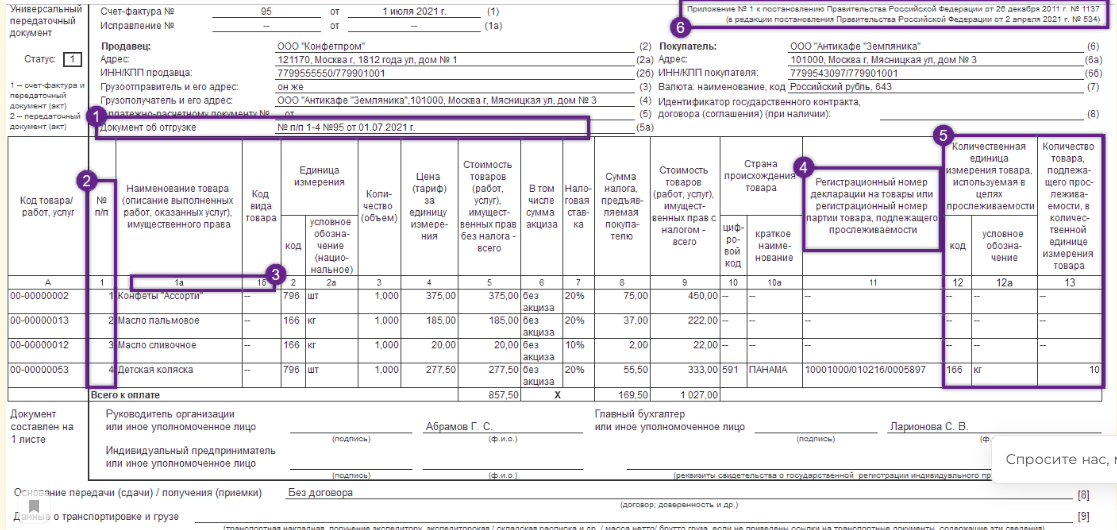

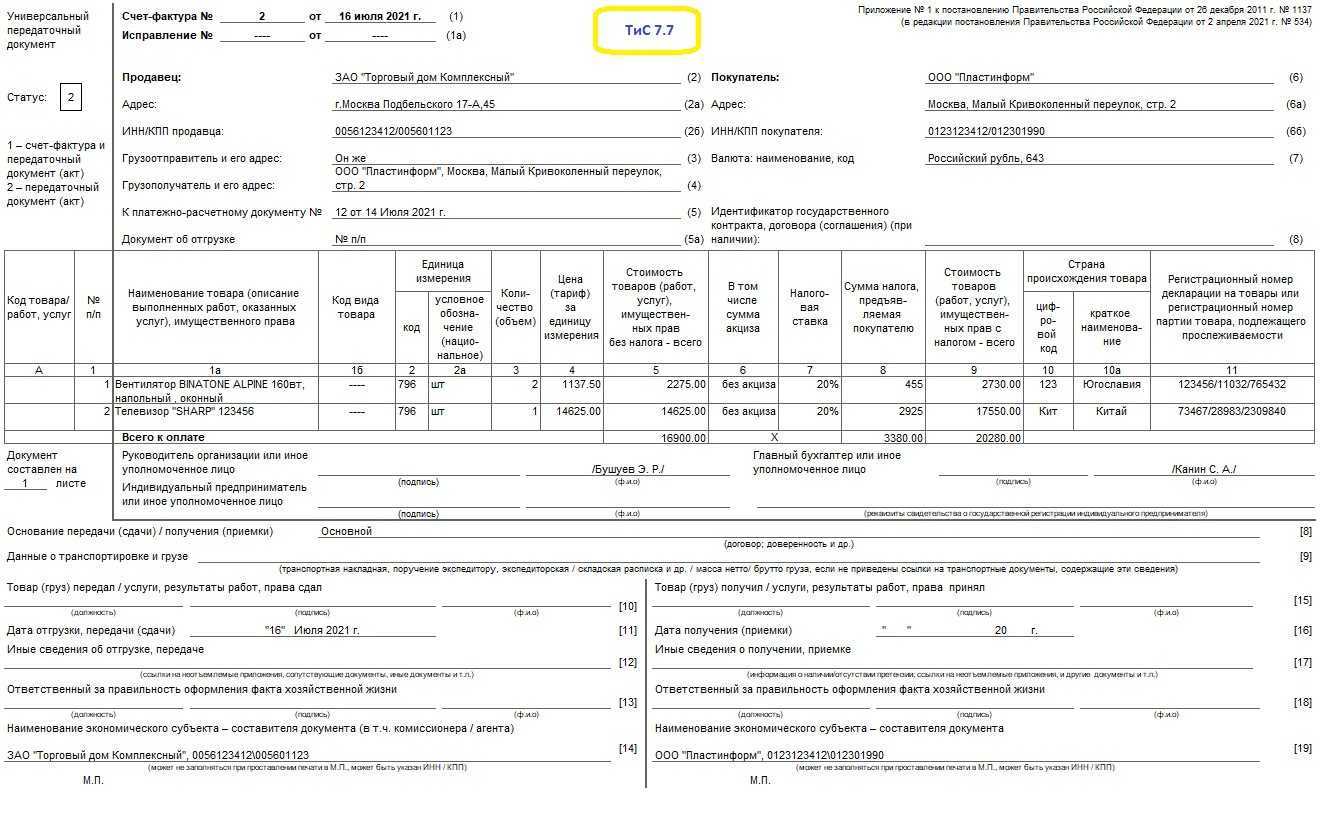

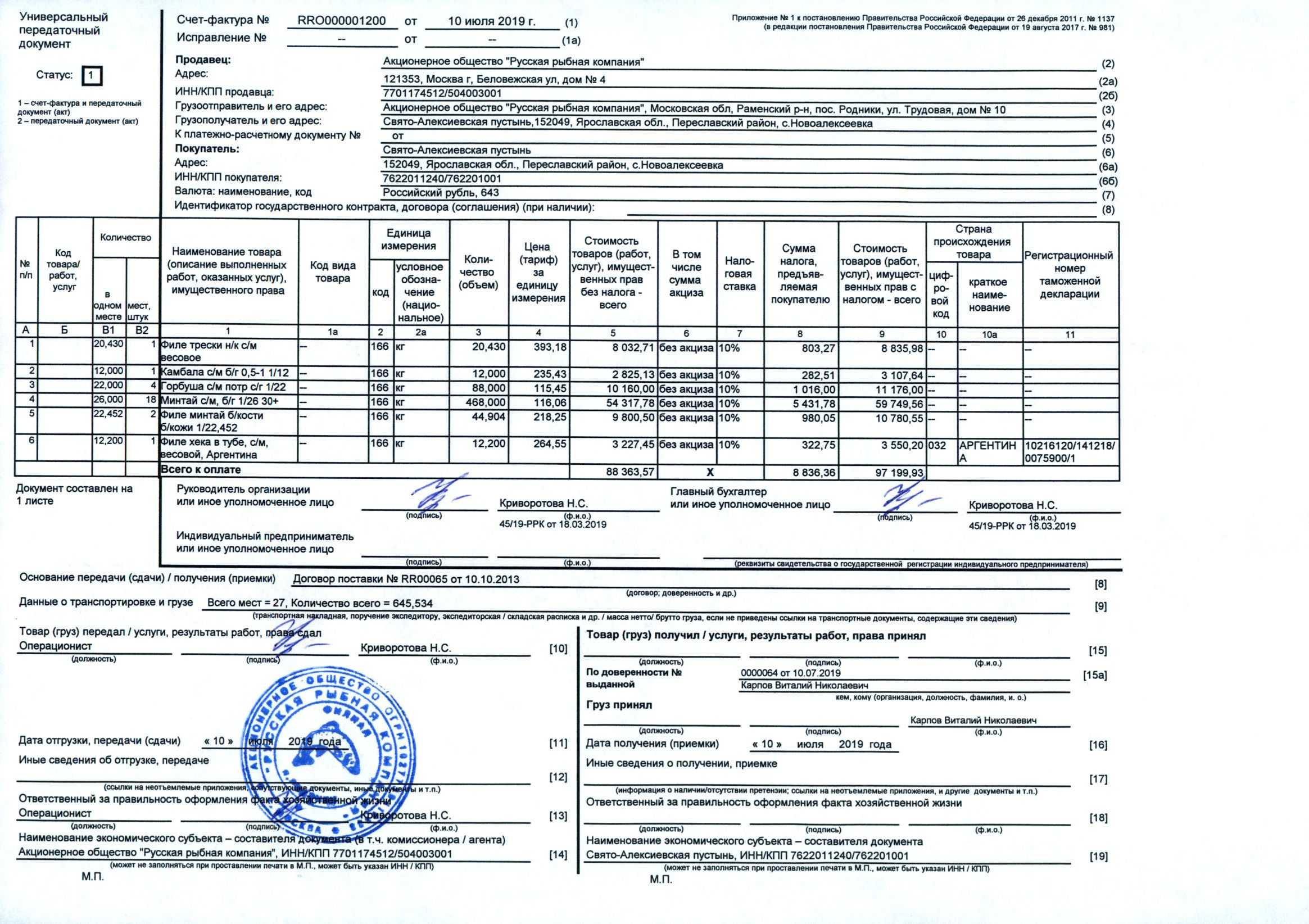

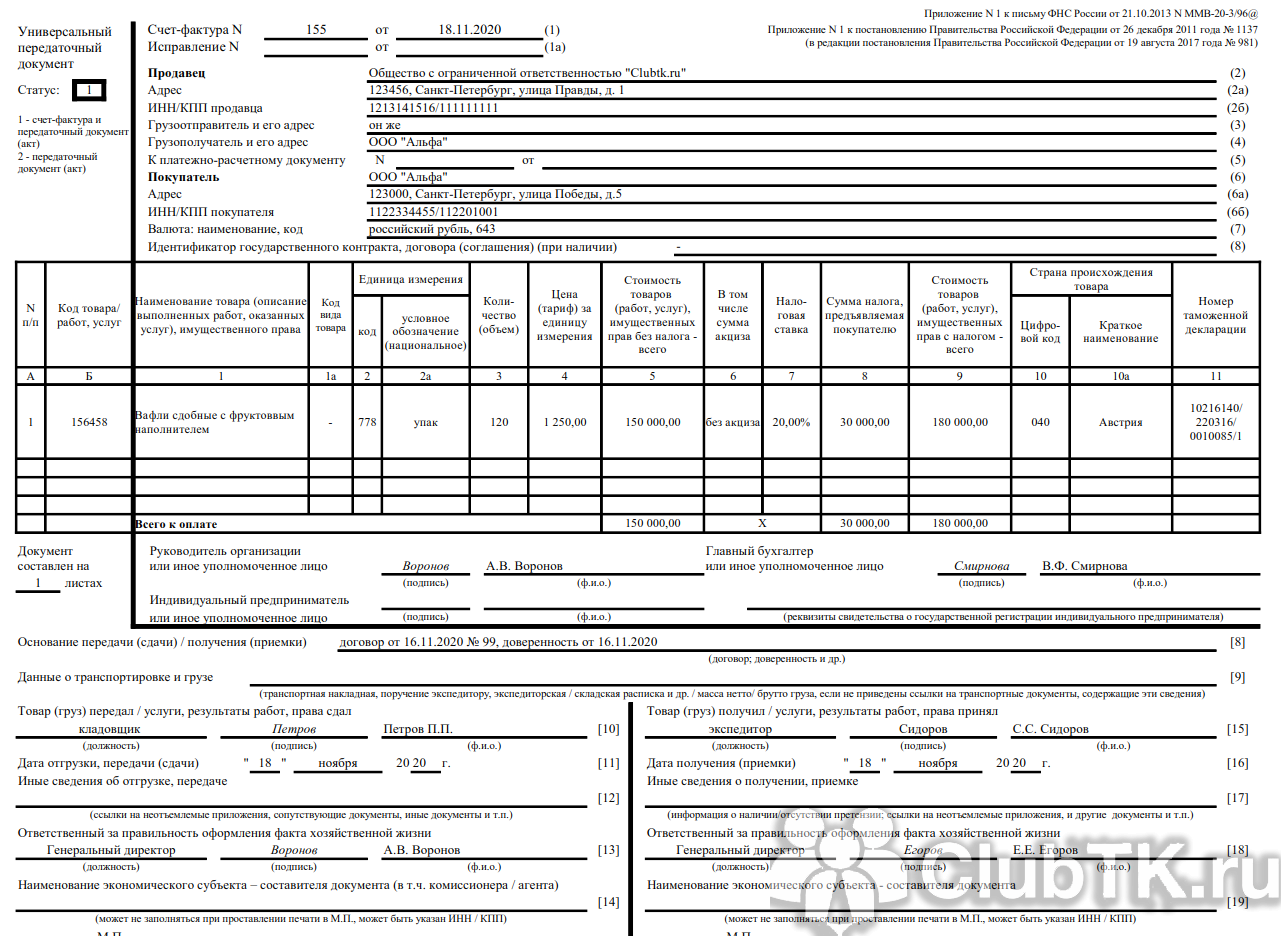

Образец заполнения счета-фактуры

Счет-фактура является важным документом в учете и отчетности предприятий. Данный документ содержит информацию о продаже товаров или оказании услуг и используется для учета налоговых обязательств перед государством. Образец заполнения счета-фактуры помогает соблюдать правильный порядок выставления и формирования этого документа.

Счет-фактура состоит из нескольких строк, каждая из которых содержит информацию о конкретном товаре или услуге. В каждой строке указывается наименование товара или услуги, их количество, цена и сумма. Также в счете-фактуре указывается налоговый период и налоговый код по классификации товаров и услуг.

В образце заполнения счета-фактуры важно соблюдать определенный порядок и правила учета. Сначала указываются реквизиты организации-продавца, затем — покупателя

Далее следуют реквизиты счета-фактуры, включая его номер, дату выписки и сумму.

Образец заполнения счета-фактуры также предполагает наличие специального журнала учета счетов-фактур, в котором фиксируются все выставленные и полученные документы. Это помогает вести систематический учет и контролировать правильность формирования счета-фактуры.

При заполнении счета-фактуры необходимо учитывать требования налогового законодательства и соблюдать правила учета. Образец заполнения счета-фактуры помогает стандартизировать процесс составления документа и обеспечить его правильность и достоверность.