Электронные товарные накладные и акты

Существуют рекомендованные ФНС форматы товарной накладной и акта выполненных работ, утвержденные Приказом ФНС РФ от 21.03.2012 N ММВ-7-6 172@ «Об утверждении форматов первичных учетных документов (ТОРГ-12 и акт)». Само слово «рекомендованные» говорит о том, что данные форматы, по сути, не являются обязательными.

При внедрении электронного документооборота мы в первую очередь советуем пользоваться рекомендованным форматом. Так формализованный документ будет проще обрабатывать, искать и представлять в электронном виде в ФНС.

Но если же вы с контрагентами работаете с очень специфичными актами со множеством дополнительных данных и вам будет неудобно использовать формализованный акт приемки-сдачи работ (услуг), то можете и дальше отправлять документы по привычной вам форме. Формат при этом может быть любым: .PDF, .DOC, .XLS, .JPEG, .TIFF и так далее.

Если налоговые органы потребуют акты и накладные для проверки, то способ их представления будет зависеть от того, в каком виде были составлены эти документы.

Универсальный передаточный документ в электронном виде

Архив и выгрузка электронных документов для ФНС. Идеальный мир. Фактически универсальный передаточный документ (УПД) — это счет-фактура с дополнительными полями. Но для счета-фактуры жестко установлен формат, и использовать какой-то другой мы не можем, поэтому вариант с созданием электронного УПД на его основе отпадает. Мы не знаем, как такой документ воспримет ФНС, и как организовать работу с его подписанием.

Архив и выгрузка электронных документов для ФНС. Идеальный мир. Фактически универсальный передаточный документ (УПД) — это счет-фактура с дополнительными полями. Но для счета-фактуры жестко установлен формат, и использовать какой-то другой мы не можем, поэтому вариант с созданием электронного УПД на его основе отпадает. Мы не знаем, как такой документ воспримет ФНС, и как организовать работу с его подписанием.

Также следует учитывать, что в законодательстве нет порядка обмена УПД. Есть порядок обмена электронными счетами-фактурами. Официально ни в каком источнике не сказано, что электронными УПД нужно обмениваться по регламенту ЭСФ и использовать их же формат. Насколько нам известно, сегодня никто не обменивается УПД в электронном виде.

Отвечая на вопросы про УПД, мы всегда стараемся понять, а почему бухгалтеры вообще пользуются этим документом. Его основная цель — снизить объем документооборота, сделать его универсальным, из двух документов сделать один. При переходе на электронный документооборот налогоплательщик автоматически решает задачу оптимизации ресурсов. Получается, что объективные преимущества, которые дает применение УПД в бумажном виде, совершенно не актуальны для электронного документооборота.

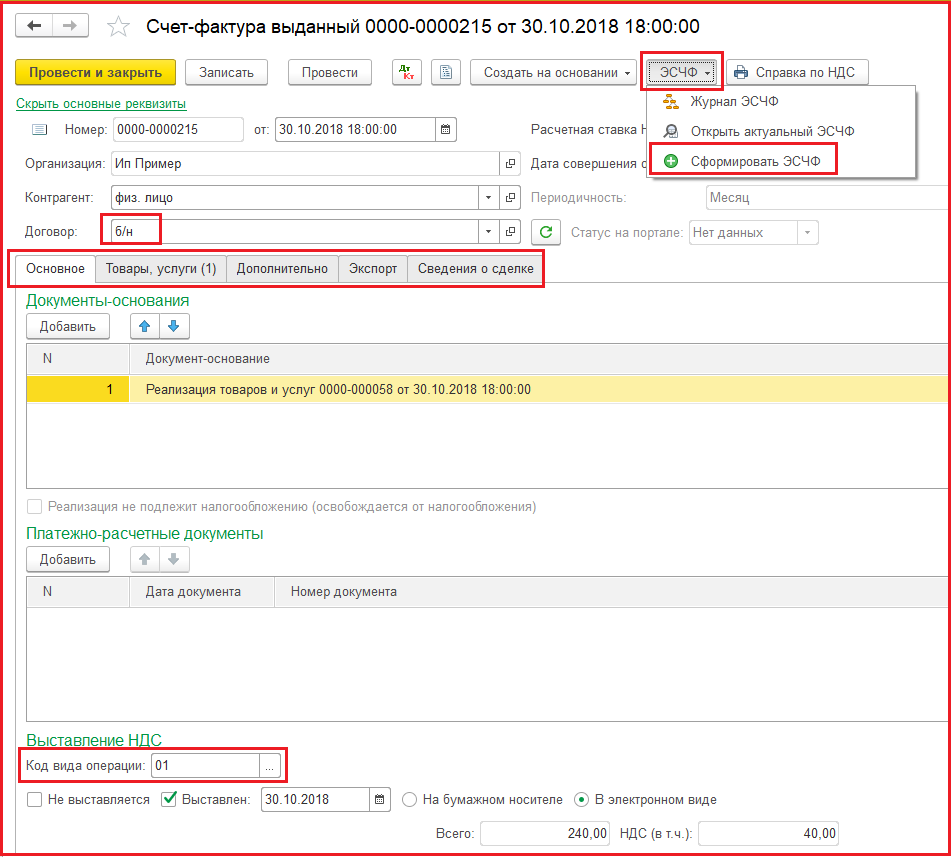

Особенности выставления электронных счет фактур: последовательность действий

Перед выставлением электронной счет фактуры необходимо получить электронную подпись и выбрать оператора из утвержденного списка.

Шаг 1. Получите электронную подпись

Существует 3 разновидности электронных подписей:

- Простая.

- Неквалифицированная.

- Квалифицированная.

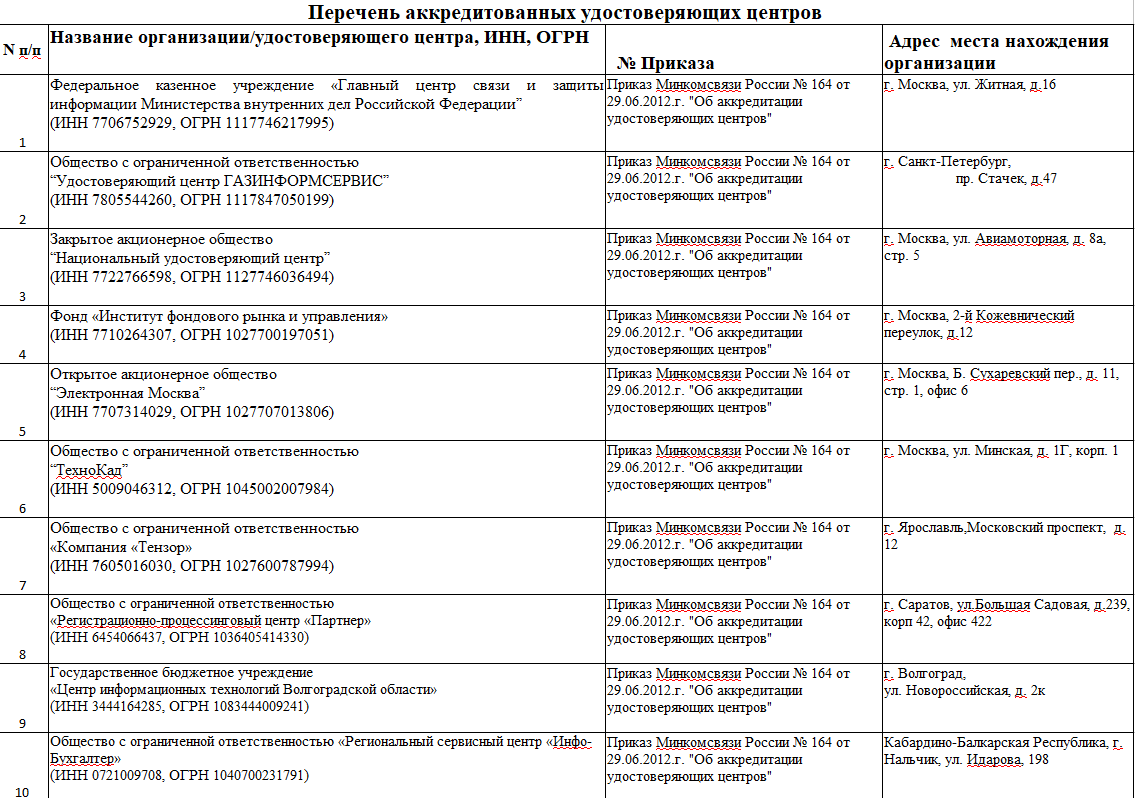

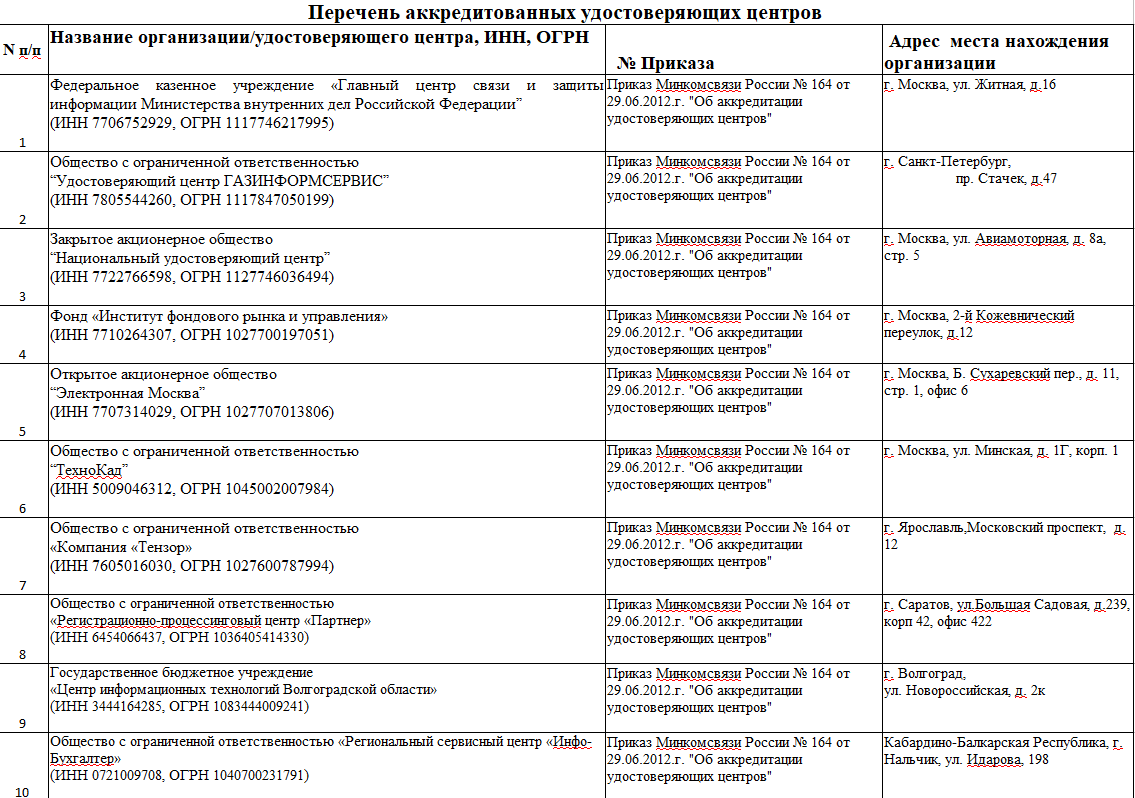

Для подписания электронной счета-фактуры руководитель вправе использовать только последний вариант, т.е. квалифицированную электронную подпись. Получить ее можно в специализированном удостоверяющем центре, Это 113 организаций во всех регионах РФ, полный перечень которых можно узнать на сайте Минкомсвязи.

Перечень документов для ИП и юридических лиц представлен в таблице.

| документы для ИП | документы для юридических лиц |

|---|---|

| заявление

свидетельство о регистрации ИНН СНИЛС паспорт |

|

| выписка из ЕГРИП | выписка из ЕГРЮЛ |

| – | доверенность на сотрудника от руководителя |

Шаг 2. Выберите оператора электронного документооборота

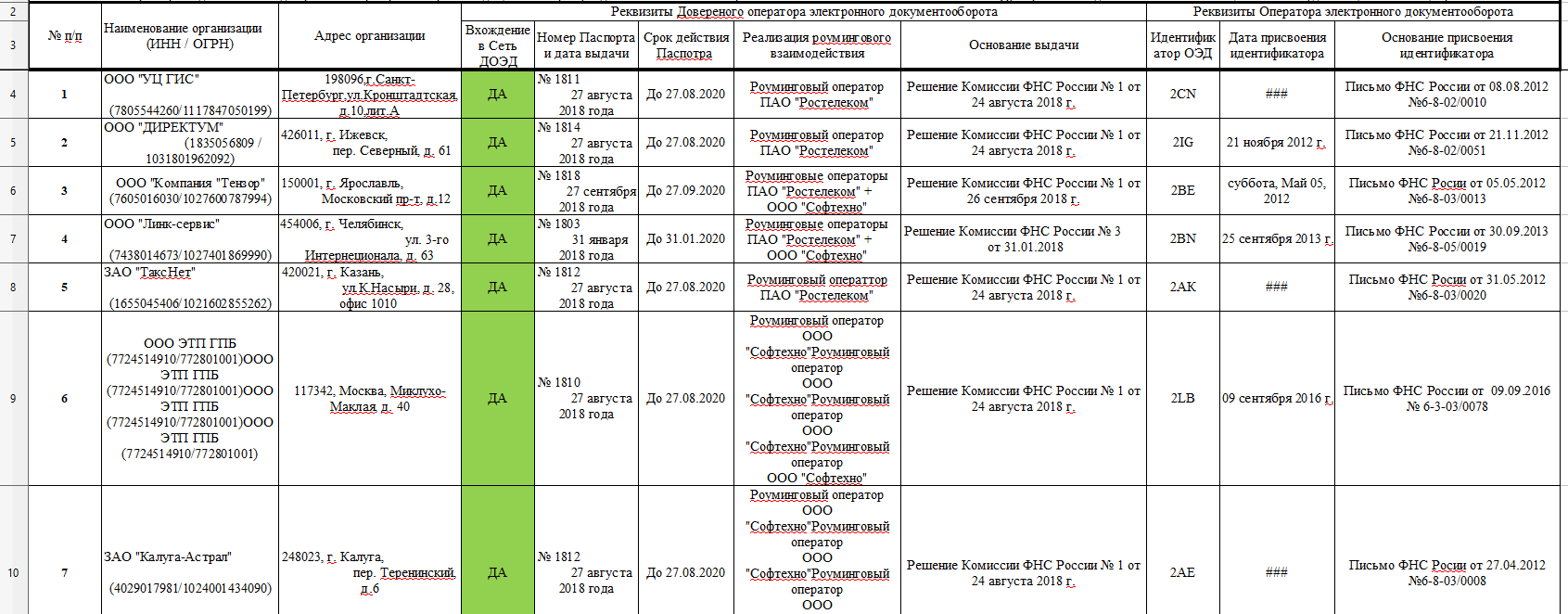

Передавать электронные счет-фактуры можно только с помощью определенных операторов, которые называются доверенными. Это организации, оказывающие услуги технической поддержки электронного документооборота между компаниями. Их полный перечень находится на сайте ФНС.

Шаг 3. Корректно выставьте счет

Предварительно стороны должны договориться об использовании в обороте именно электронной счет-фактуры. Дальнейшая последовательность действий такая:

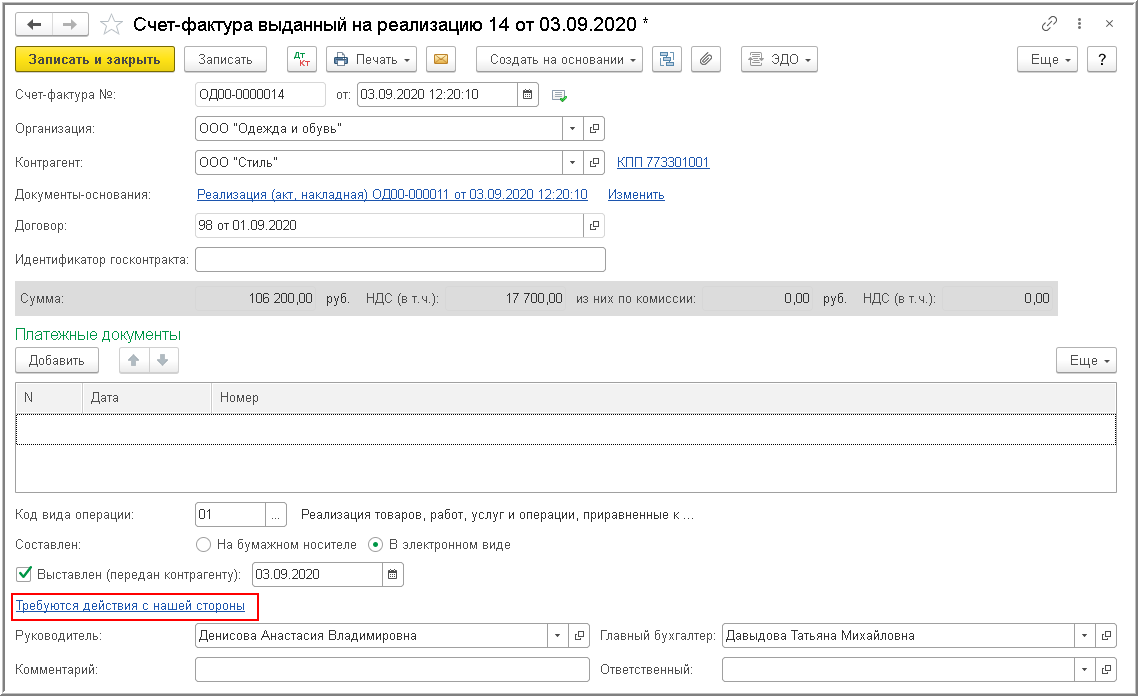

- Составьте документ максимум за 5 календарных дней с момента отгрузки или перечисления аванса.

- Подпишите его усиленной квалифицированной подписью начальника.

- Отправьте файл через сервис доверенного оператора.

- Получите сообщение от оператора с подтверждением факта отправки (в нем будет указана не только дата, но и время).

- В тот же день или в ближайший рабочий день отправьте оператору извещение о том, что подтверждение от него получено.

С этого момента считается, что счет выставлен. При этом днем выставления считается дата, обозначенная в подтверждении от оператора. В общем случае подтверждения от получателя, т.е. собственно контрагента не требуется. Однако стороны могут дополнительно договориться о том, что и покупатель будет отправлять продавцу собственное извещение о получении электронного файла.

Подробное описание порядка действий:

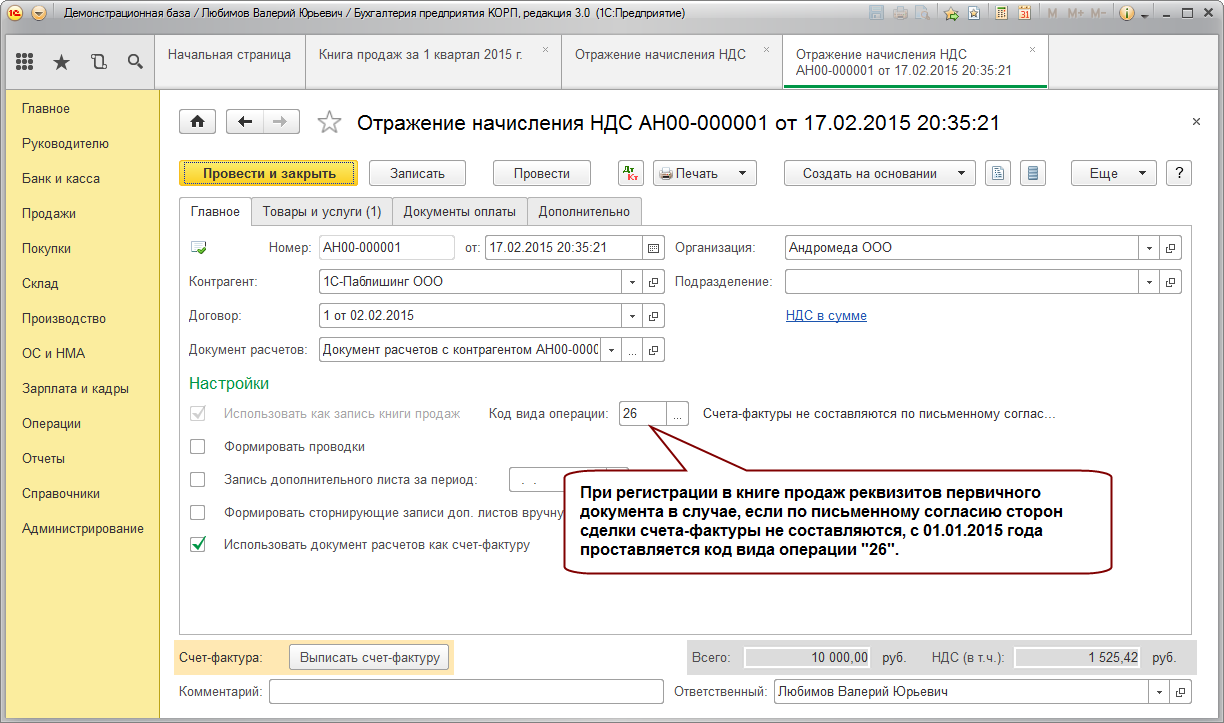

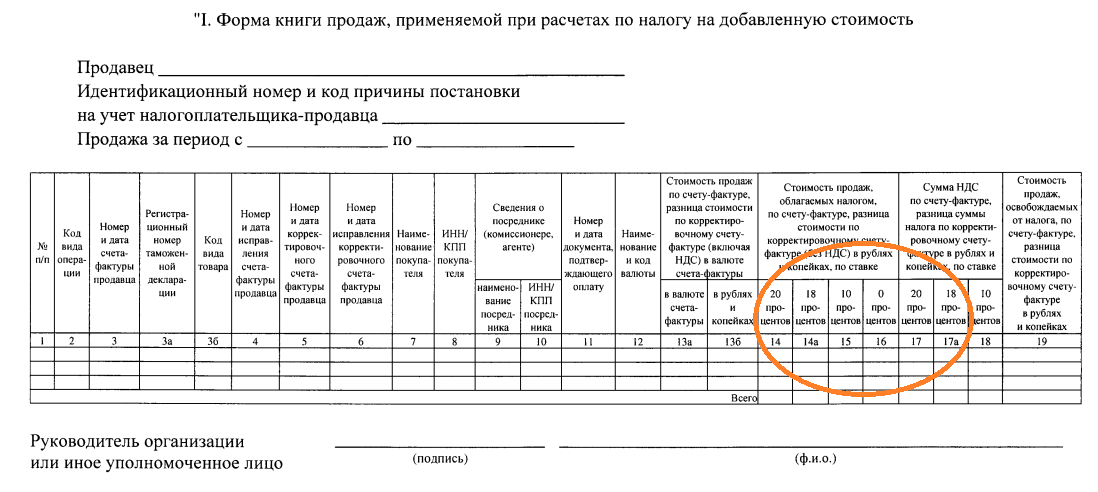

Шаг 4. Отразите факт выставления в книге продаж

Оформление в книге продаж производится по обычным правилам, как и в случае бумажной версии документа. Хронологически сведения заносятся в тот же квартал, в котором произошла отгрузка ТМЦ или получение средств (аванса) за него.

Видео инструкция о практическом заполнении электронной счет фактуры в программе:

Формат и форма

Уже неоднократно в этой статье упоминалось слово «формат». Часто бухгалтеры путают формат и форму документа. В понимании оператора ЭДО (провайдера электронного документооборота) формализованный документ — документ, созданный по формату ФНС. Фактически, это структурированный набор данных, который можно визуально отобразить в любой форме. А форма — это то, как зрительно документ должен выглядеть, то есть, по сути, его печатная форма.

Форма счета-фактуры определяется в законе ФЗ 402 «О бухгалтерском учете», формат отдельным приказом ФНС.

Когда говорим о форматах и формах, мы всегда четко расставляем понятия. Формат — это контейнер для информации, а форма — ее визуальное отражение.

А теперь, когда основополагающие понятия мы рассмотрели, давайте кратко рассмотрим основные формализованные документы в ЭДО.

Особенности электронных счетов-фактур в 2021 году

Электронные счета-фактуры в 2021 году могут применяться наравне с бумажными, но для того, чтобы начать с ними работать, нужно выполнить ряд требований. Об особенностях применения этих электронных документов расскажет наша статья.

Не утонуть в наш стремительный век в огромном потоке информации и бумаг помогают технические средства и современные форматы документов. В связи с этим для работающих с НДС лиц все более актуальными становятся электронные счета-фактуры.

ВАЖНО! При продаже прослеживаемых товаров другим организациям и ИП надо выставлять электронные счета-фактуры. Покупатели обязаны их принимать через оператора ЭДО, даже если они не являются плательщиками НДС (ст

169 НК РФ).

Чтобы перейти на применение электронных счетов-фактур, необходимо:

- Согласовать с контрагентами возможность обмена электронными счетами-фактурами, предварительно проверив наличие у сторон технических возможностей (п. 1.4 приказа № 174 н).

- Заключить Договор с одним из операторов электронного документооборота (п. 1.3 приказа Минфина № 174н, приказ ФНС России от 20.04.2012 № ММВ-7-6/253@) — их перечень размещен на сайте ФНС.

Если все эти шаги выполнены, можно приступать к работе с электронными счетами-фактурами.

Как работать с электронными счетами-фактурами

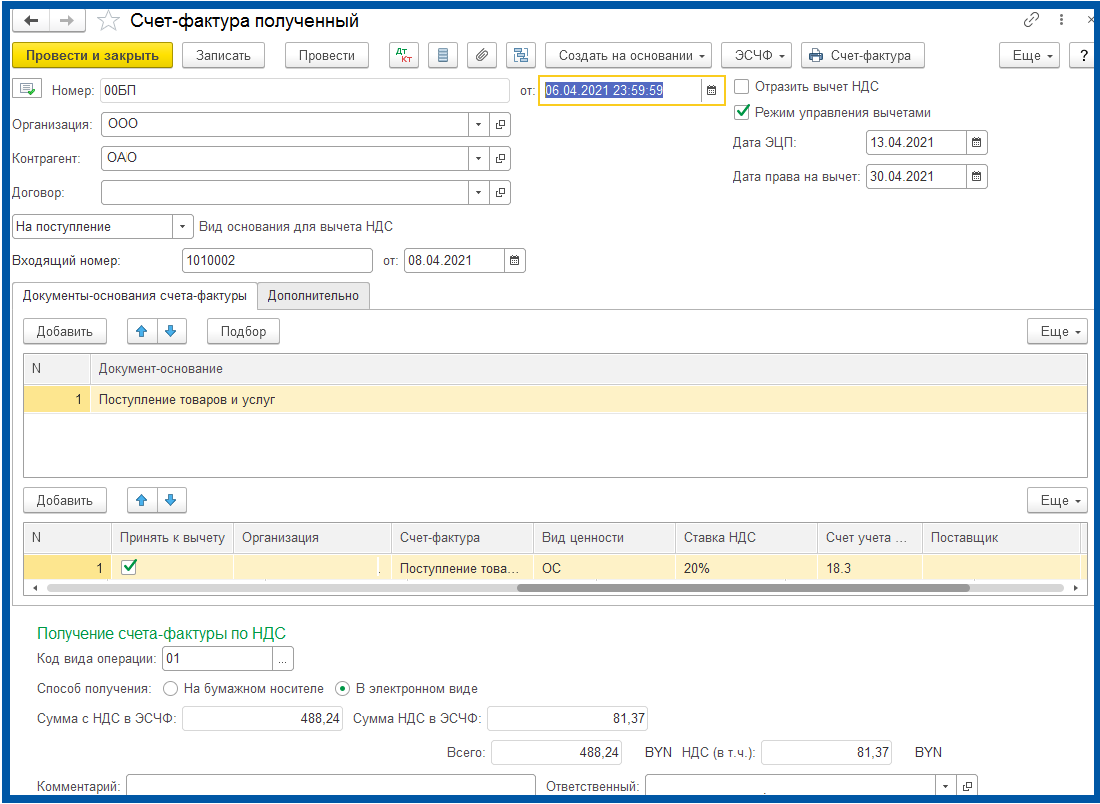

Получить или отправить электронные счета-фактуры (ЭСФ) можно только в том случае, если все 3 стороны (покупатель, продавец, оператор ЭДО) одновременно могут в этом участвовать, технические средства в порядке и есть доступ к интернету. Порядок работы с ЭСФ утвержден приказом Минфина № 174н.

При этом продавцу нужно сформировать, подписать и отправить ЭСФ, затем дождаться от покупателя извещения о его получении.

Покупателю требуется после получения ЭСФ не только оформить это извещение, но и подтвердить оператору получение ЭСФ.

ВАЖНО! ЭСФ оформляется только в одном (!) экземпляре, и подписать его может только одно уполномоченное лицо (п. 6 ст

169 НК).

Можно ли, составив покупателю счет-фактуру на бумаге, себе сделать электронный экземпляр? В сентябре 2017 года ФНС РФ, согласовав свою позицию с Минфином РФ, дала положительный ответ. Отметим, что ранее Минфин высказывался данному вопросу отрицательно.

Важно учесть! Рекомендация от КонсультантПлюс: Электронные счета-фактуры храните в электронном виде. Распечатывать их на бумаге не нужно (Письмо ФНС России от 19.07.2017 № СД-4-3/14079@). Вместе с электронными счетами-фактурами вы должны хранить документы и информацию…(подробнее смотрите в К+, получив бесплатный демо-доступ к системе К+)

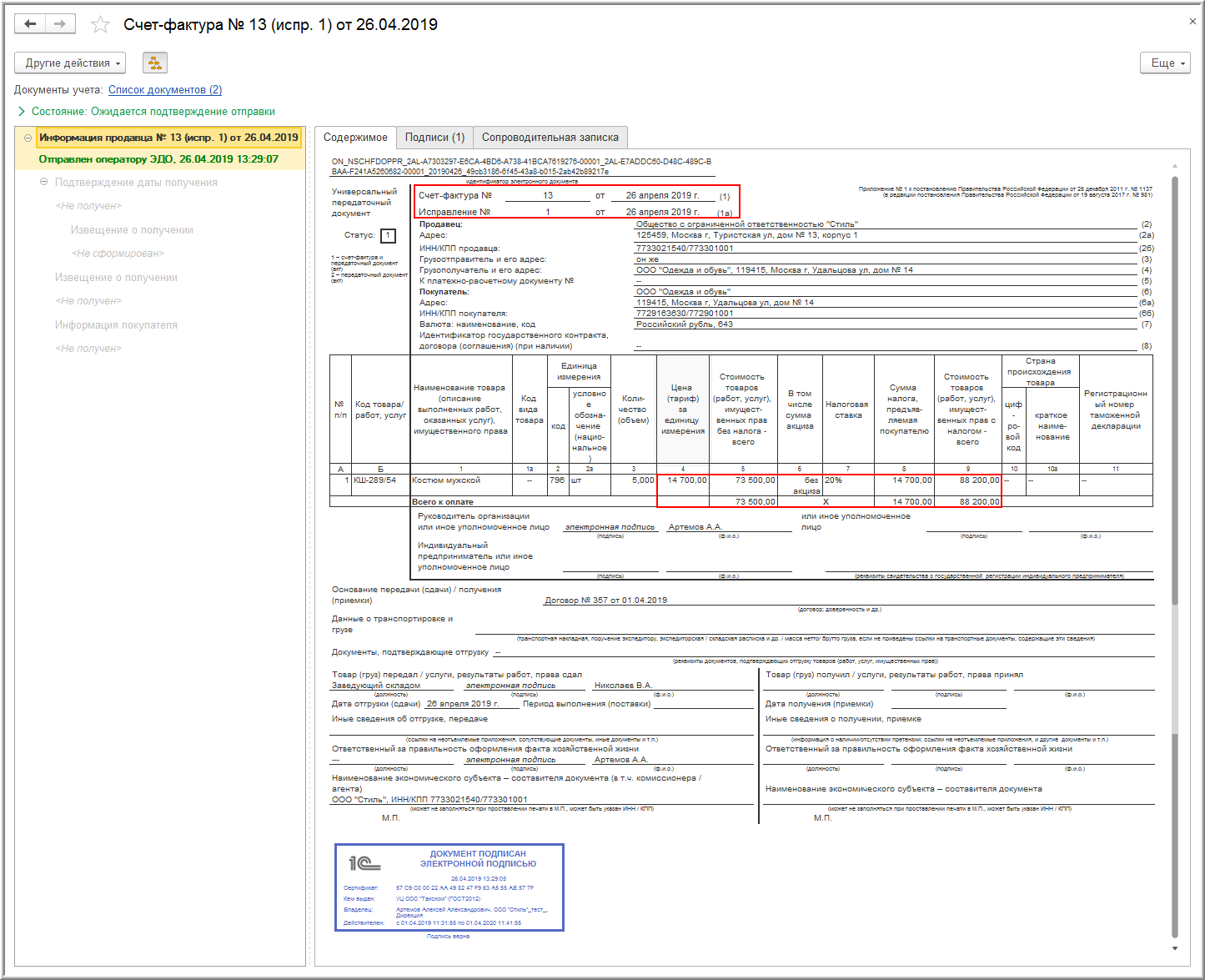

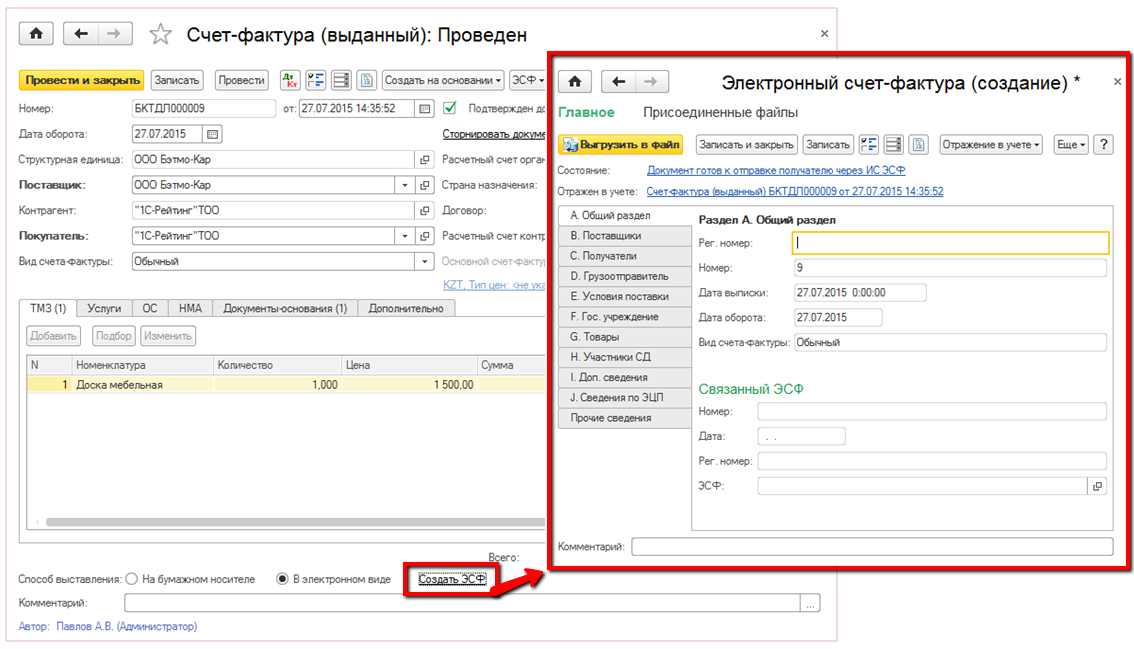

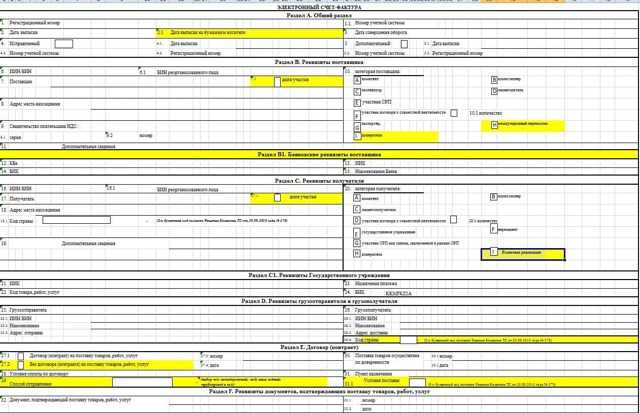

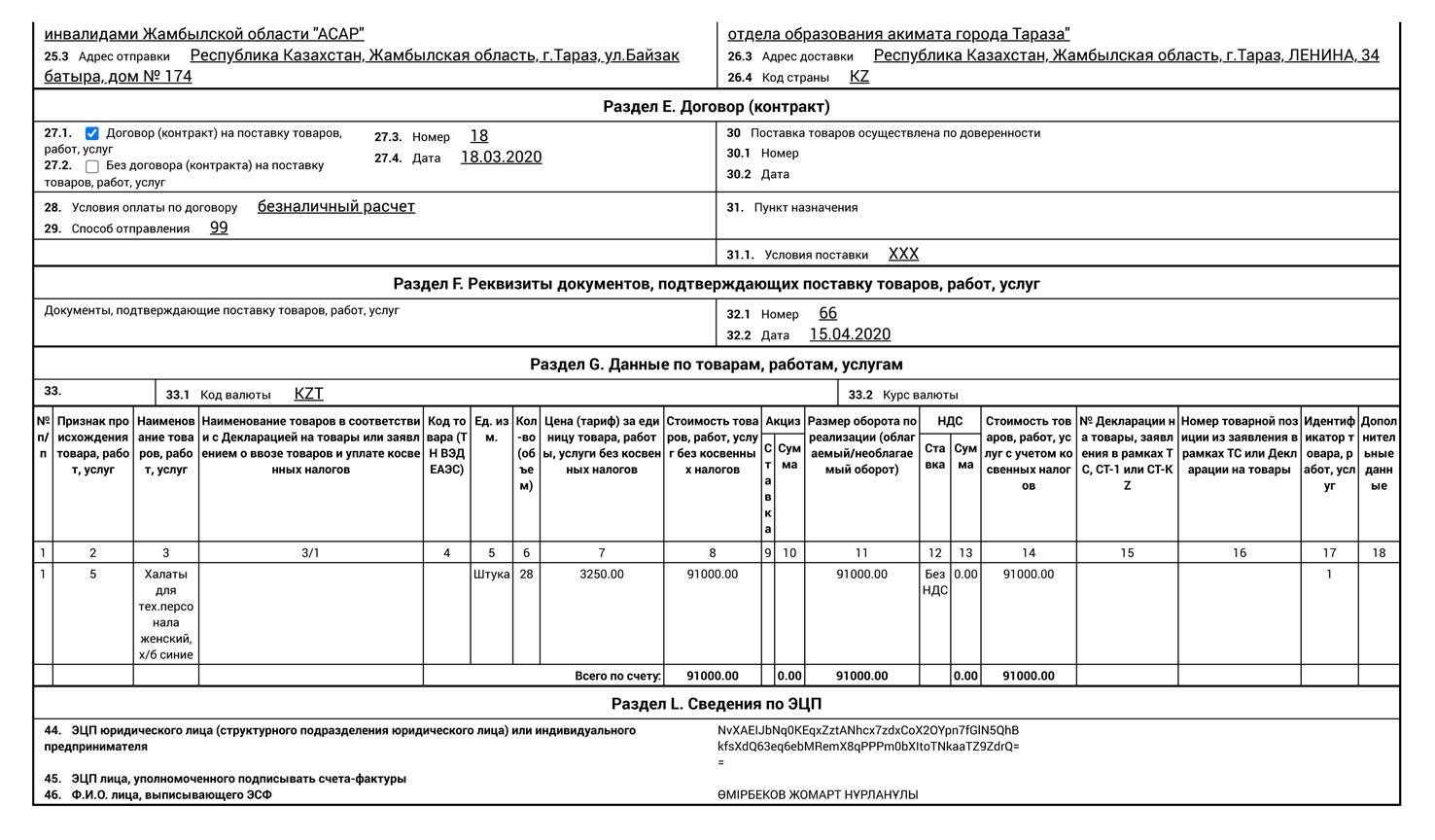

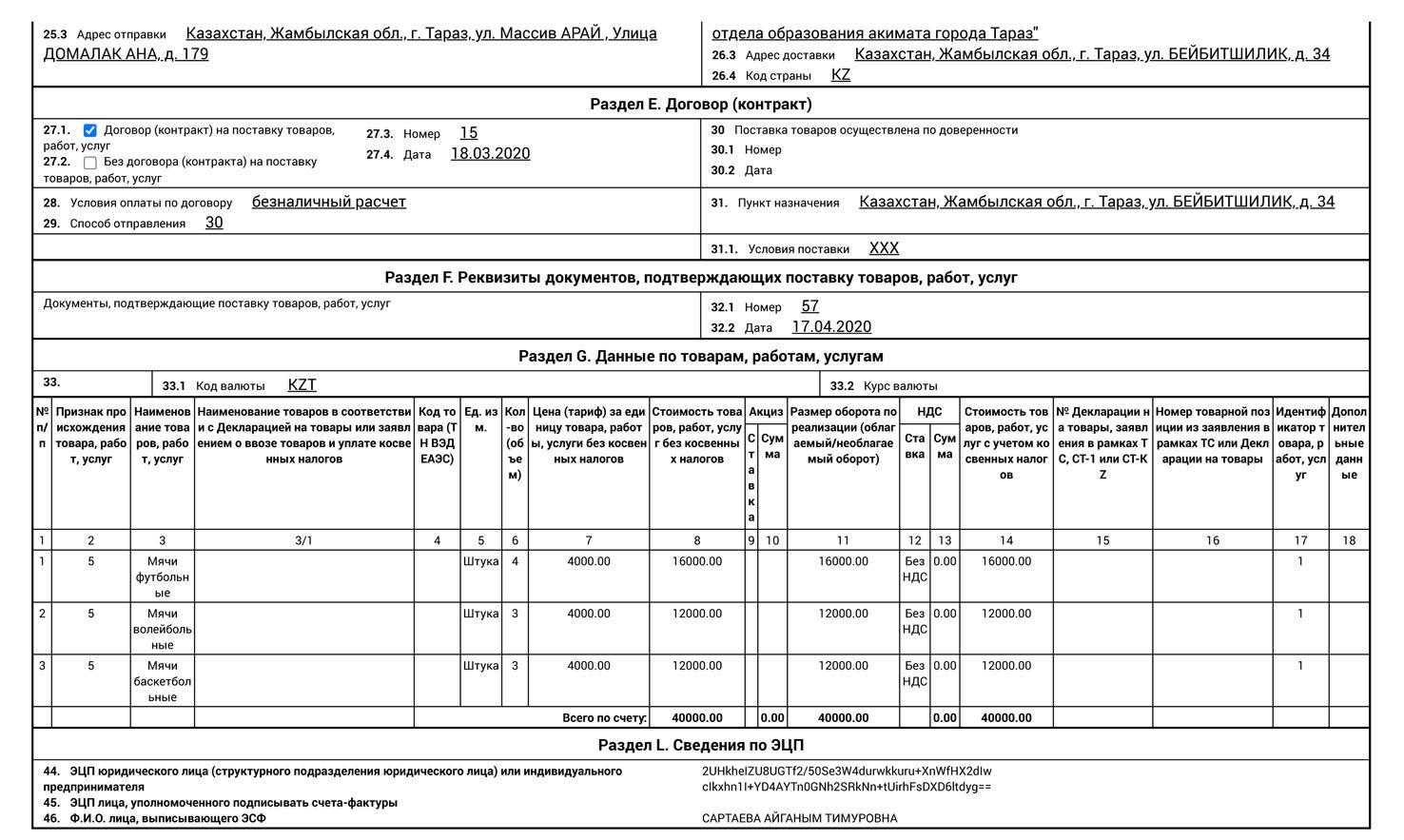

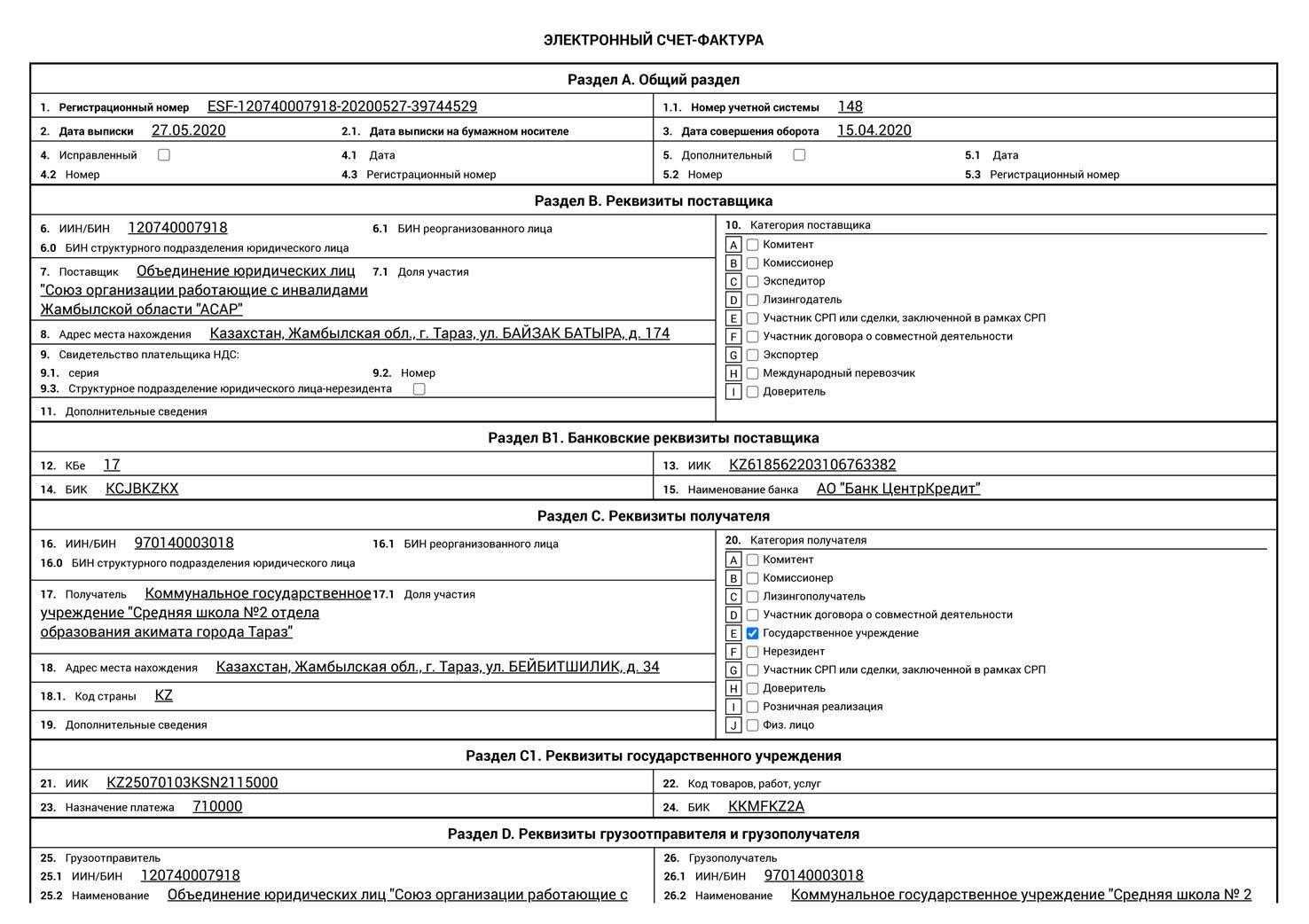

Образец электронного счета-фактуры

Электронный счет-фактура представляет собой файл, содержащий определенный набор реквизитов. Перечень этих реквизитов такой же, как у документа на бумаге, то есть установленный ст. 169 НК РФ.

Физического носителя информации у электронного счета-фактуры нет. Например, хранить ЭСФ можно в электронном виде, не распечатывая его на бумагу.

В крайнем случае, говоря об образце электронного счета-фактуры, можно подразумевать визуальное воспроизведение алгоритма его формирования в соответствующей программе. Проще говоря, картинку с набором полей для заполнения. А она будет зависеть от интерфейса используемого вами ПО. Универсальной такой картинки (образца электронного счета-фактуры), к сожалению, нет.

Достоинства и недостатки электронных счетов-фактур

В результате автоматической обработки ЭСФ сокращается время проверки и обнаружения в них ошибок, плюс отпадает необходимость распечатки и доставки контрагенту бумажного счета-фактуры.

Кроме того, при запросе контролерами счетов-фактур для проверки ЭСФ можно передать по ТКС — копировать их и заверять при этом, как в случае с бумажными документами, не требуется (письмо ФНС России от 09.09.2015 № СА-4-7/15871).

Все это можно отнести к преимуществам ЭСФ.

ВАЖНО! Выставить ЭСФ задним числом не получится, т.к. все даты (и выставления, и получения) фиксирует оператор (пп

1.10 и 1.11 порядка, утв. приказом № 174н), который является независимой третьей стороной в обороте ЭСФ.

Итоги

Электронный счет-фактура позволяет сэкономить время и средства, так как мгновенно доставляется контрагенту по каналам связи и не требует бумажной распечатки. При этом формируется только одни экземпляр этого документа за подписью только одного уполномоченного лица. Однако если технические средства связи подведут, придется вернуться к бумажному варианту счета-фактуры.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Положительные свойства счетов-фактур онлайн

Невзирая на то, что в обмене документами по интернету существует некоторое количество подводных камней, преимуществ в нем значительно больше. Рассмотрим самые очевидные:

- Незамедлительность. Чтобы обменяться бумажными документами, нужно время, иногда значительное. Дополнительное время нужно также на подтверждение получения. Электронная информация доходит до адресата мгновенно, будь это контрагент или контролирующий налоговый орган.

- Экономия. Чем больше документов переходят в электронную форму, тем меньше компания будет тратить средств на расходы, обязательные при фактическом документообороте: канцелярию и курьерские (почтовые) затраты.

- Освобождение ресурсов. В результате обмена документами по сети у организации освобождаются временные и финансовые резервы, которые можно направить на повышение эффективности ее деятельности, и в итоге на увеличение рентабельности.

- Безошибочность. Пусть не полностью, но электронный счет-фактура в большой мере защищает отправителя и получателя от досадных ошибок, которые могут сделать недействительным бумажный аналог и стать поводом для отказа в возвращении НДС.

- Прозрачность. В отправленный счет-фактуру, подтверждение которого получено, невозможно внести никаких искажающих изменений.

Как работает схема выставления электронных счетов-фактур

В целом правила выписки электронных счетов-фактур (ЭСФ) по сравнению с прежним алгоритмом изменился незначительно:

- Продавец формирует счёт-фактуру в электронном виде и отправляет покупателю через своего оператора ЭДО.

- Оператор отправляет продавцу уведомление о том, что файл с ЭСФ принят, не содержит технических ошибок и дошёл до покупателя.

- После получения электронного счёта-фактуры покупатель проверяет документ. Если ЭСФ оформили правильно, покупатель через своего оператора направляет продавцу извещение об этом.

- Если счёт-фактура содержит ошибки, покупатель формирует уведомление об уточнении. Продавец переоформляет ЭСФ и направляет его покупателю, процедура повторяется.

В новых правилах выставления ЭСФ появились следующие важные дополнения:

- продавец и покупатель не должны сами формировать дополнительный служебный документ-извещение о получении подтверждения оператора ЭДО;

- продавец, выставляющий счёт-фактуру, не должен проверять действительность усиленной УКЭП лица, уполномоченного его подписывать;

- оператор ЭДО по договору с продавцом может проверять правильность ЭСФ и его подписи и в случае отрицательного результата направлять в адрес продавца сообщение об ошибке.

Информация об учете НДС в счете-фактуре

Для правильного учета НДС в счете-фактуре необходимо следовать определенным правилам заполнения. В 2024 году в России были внесены изменения в требования к содержанию и структуре счета-фактуры. Согласно новым правилам, документ должен содержать информацию о наименовании товара или услуги, его количестве, цене и сумме стоимости включая НДС.

Также в счете-фактуре должна присутствовать информация о поставщике и покупателе, их индивидуальных идентификационных номерах (ИНН), а также данные о дате и номере документа. Это позволяет государственным органам контролировать операции, связанные с НДС, а также осуществлять аудит и проверки налогоплательщиков.

Счет-фактура также содержит информацию о реквизитах организаций, банковских реквизитах, номере и дате договора, предмете договора и иных сведениях, которые могут быть необходимы для учета и контроля операций с НДС.

Преимущества перед бумажным вариантом

У электронного счета-фактуры есть ряд преимуществ:

- Ускоряет передачу документов и избавляет от бумажной волокиты. Если бумажная версия может идти в другой регион неделями, то электронная доходит за пару минут. Не придется платить за отправку, что тоже экономит время и средства.

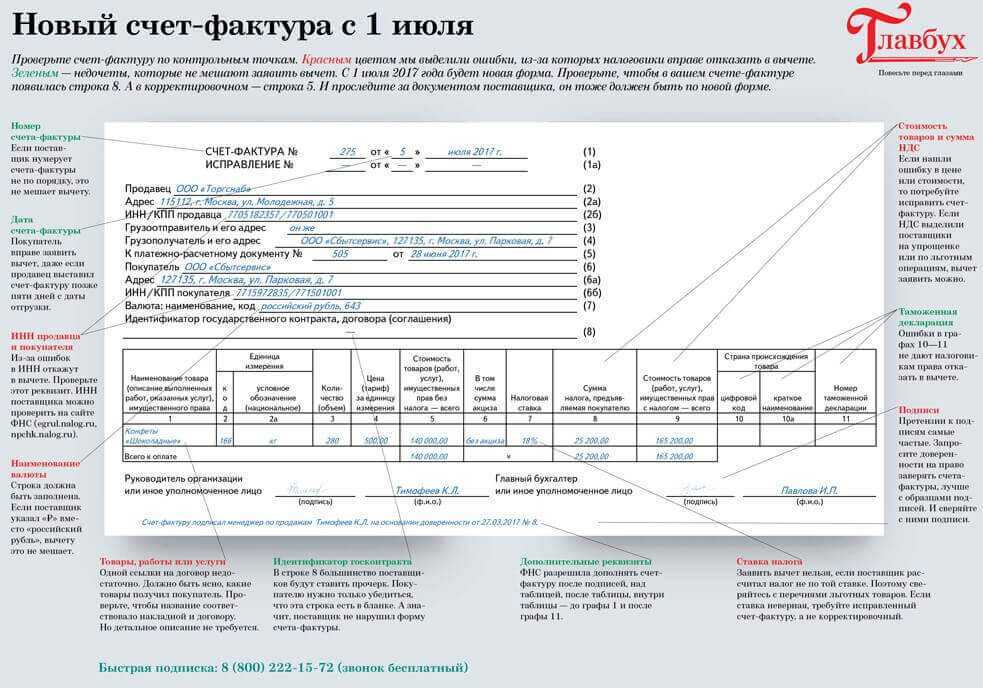

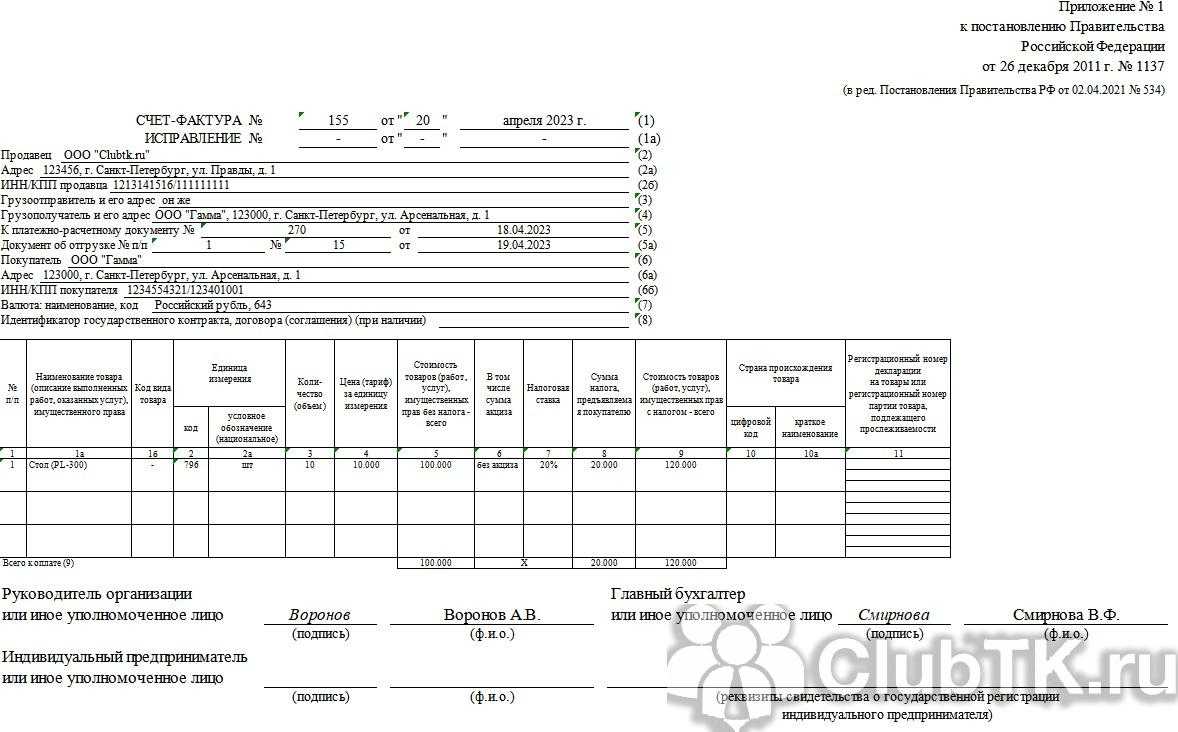

- Электронная версия СФ имеет утвержденную форму. Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@ “Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме” была утверждена форма электронного счета-фактуры, который состоит из 14 разделов. Однако не все они обязательны для заполнения, все зависит от категории поставщика и покупателя.

- Отсутствие подписей. Согласно п. 6 ст. 169 НК РФ счет-фактура должен содержать подпись главного бухгалтера и руководителя. Налоговики могут сверять подписи с экземплярами покупателя и поставщика. На электронном счете-фактуре таких проблем не возникнет, так как подпись там требуется электронная, которая содержит всю необходимую информацию о лице (о том, как подписываются электронные счета-фактуры и как работать с сертификатом ключа проверки, читайте тут).

- Ошибка в указании реквизитов. Благодаря справочнику ЕГРЮЛ программа сверяет все данные, и совершить ошибку практически невозможно. Однако в бумажной версии – это распространенная ошибка, а неправильное указание реквизитов может служить отказом вычета НДС. К тому же в электронной версии программа не примет документ до тех пор, пока все обязательные поля не будут заполнены.

Какую версию выбрать?

Безусловно, электронная версия счета-фактуры обладает куда большими преимуществами, нежели ее бумажный аналог:

- быстрая;

- “прозрачная”;

- имеет зафиксированную форму.

Однако и здесь есть своя ложка дегтя, которая во многом исходит от плюсов. Дело в том, что прозрачность пересылки не позволит выставить подпись задним числом. В бумажном варианте контрагенты часто к этому прибегает, так как это позволяет скрыть некоторые ошибки при оформлении. Но в процессе обмена электронного формата существует и третья независимая сторона, которая фиксирует отправления – оператор.

Внимание! Благодаря фиксированной дате электронная версия не позволяет совершать вычет по НДС в месяце предоставления услуг, так как счет-фактура поступит лишь в следующем месяце.

Таким образом, можно сказать, что выбирая формат счета-фактуры нужно исходя из желаний налогоплательщика. Если факт прозрачности и открытости электронного формата пугает, то лучше пользоваться бумажной версией, несмотря на ее недостатки.

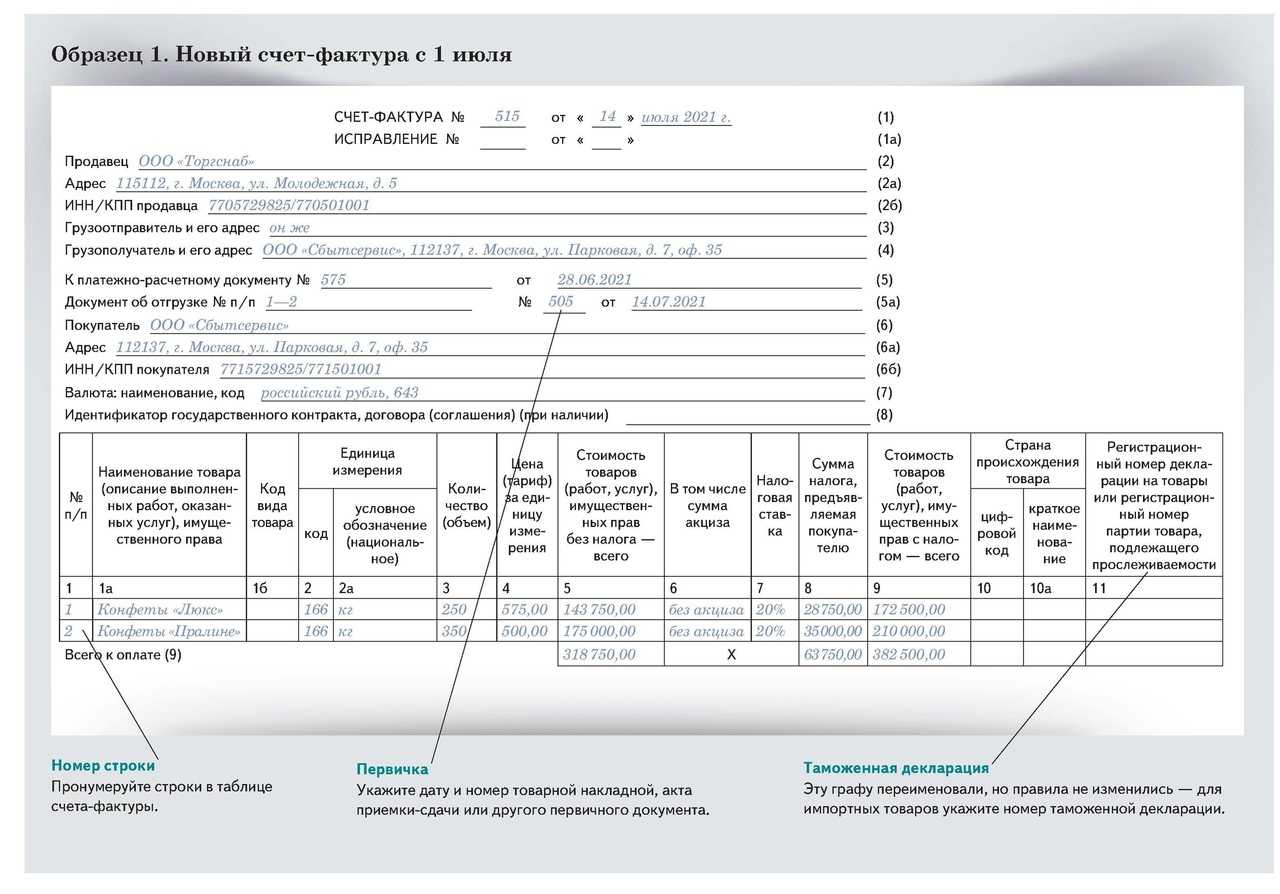

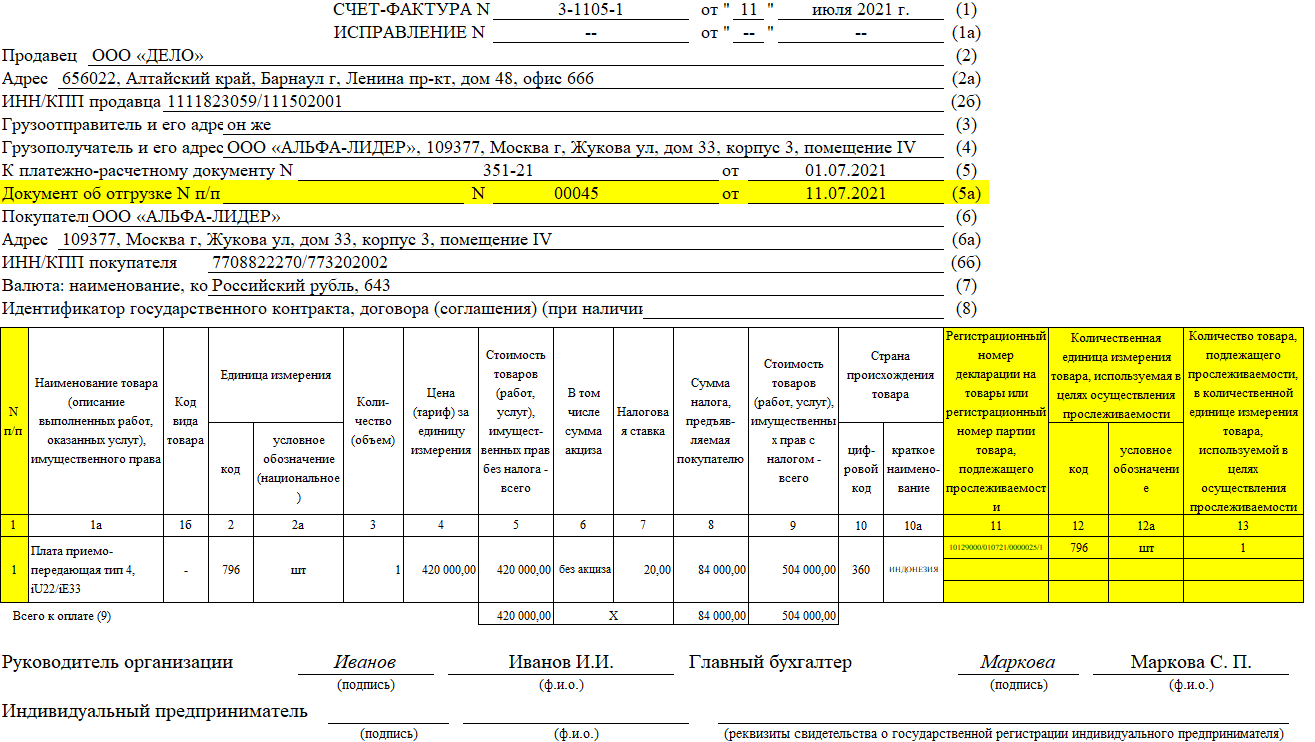

Электронные счета-фактуры (ЭСФ) с 1 июля 2021 года: как работать и выставлять новые счета-фактуры ????

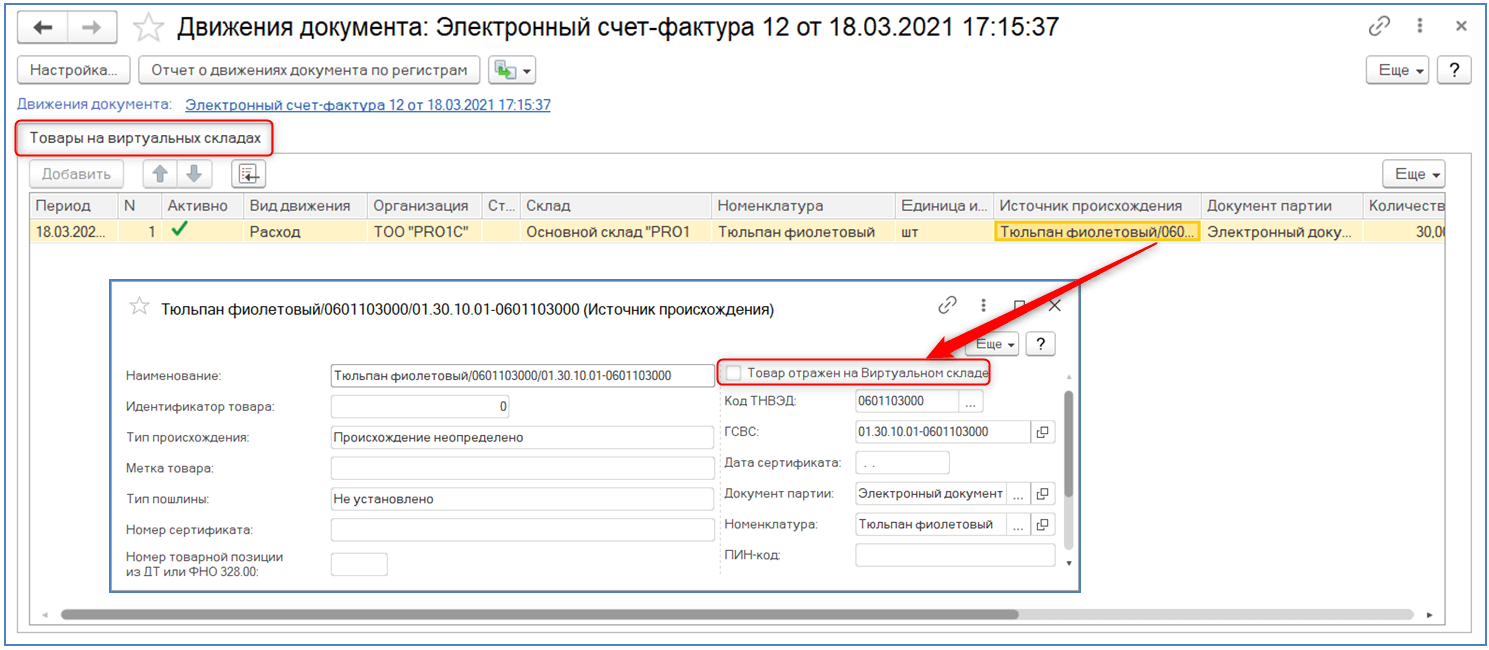

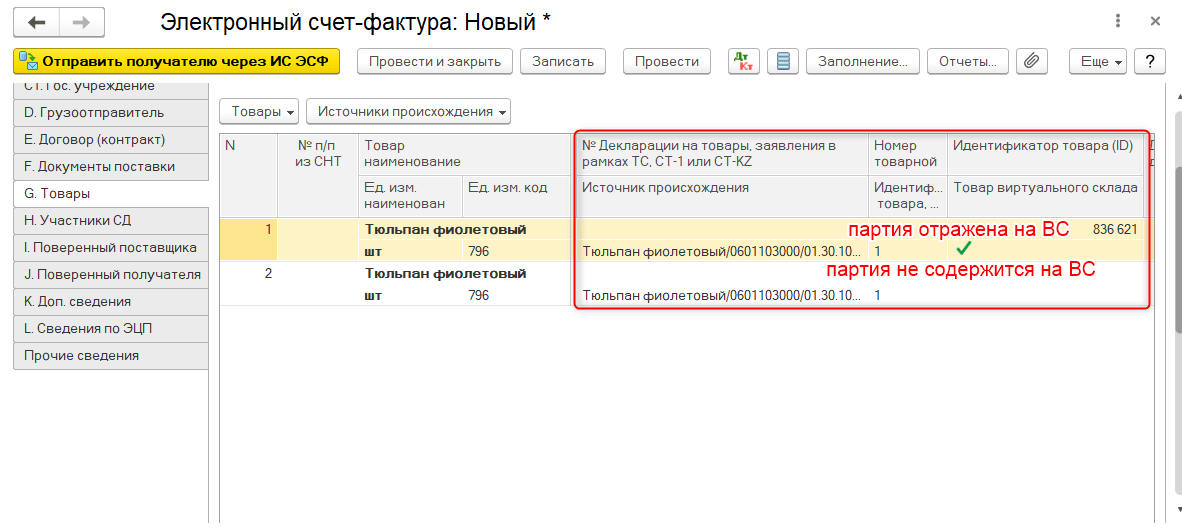

Июль 2021 года принес нововведения законодательства в сфере торговли. С 01.07.2021 года начала действовать национальная система прослеживания товаров. Это и стало причиной перемен в принципе формирования электронных счет-фактур. Изменения затронули всех предпринимателей, но в основном тех, кто занимается продажей продукции, подлежащей прослеживанию.

Главные изменения затронули прежде всего предпринимателей, которые занимаются сбытом продукции, подлежащей прослеживанию. Но имеются некоторые перемены и для других налогоплательщиков.

Продукция подлежащая прослеживанию — это товары, ввезенные из других стран, перечень которых утвержден постановлением Правительства Российской Федерации от 1 июля 2021 года № 1110.

Прослеживать движение партии будут с помощью документов, именно поэтому вводят новую форму счет-фактуры.

Какие нововведения в счет-фактуре коснутся всех сфер сбыта

-

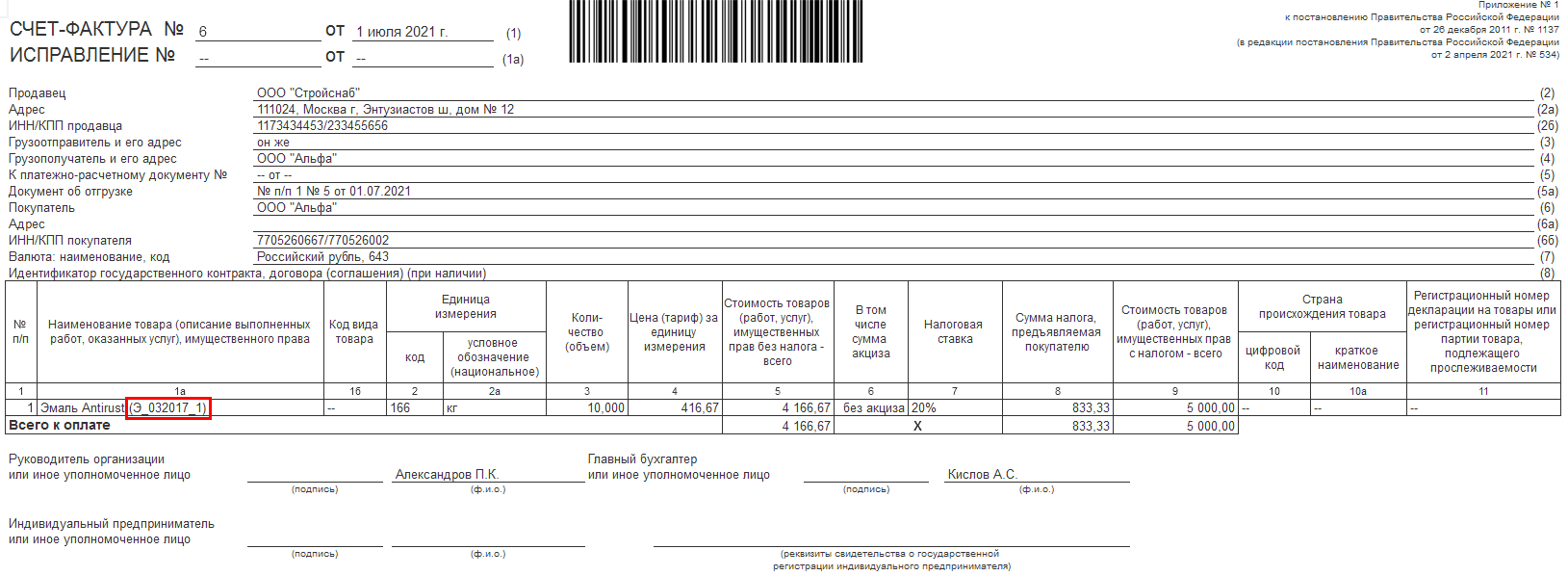

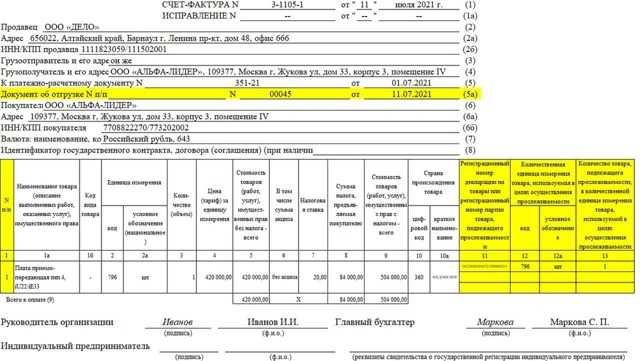

Введена дополнительная строчка «5а», где необходимо прописывать информацию отгрузочной документации (номер и дату регистрации), которые являются причиной для составления счета-фактуры. К примеру, накладная, акт оказанных услуг и т.д.

-

Ввели специальную строку, для внесения порядкового номера вносимых данных. Название продукции надо будет регистрировать в строке «1а», а код по ТН ВЭД ЕАЭС — в «1б».

-

Столбец «1» и строка «5a» вводятся в счет-фактуре для удобства учета нескольких накладных с разной продукцией. К примеру, если создана сводная счет-фактура по двум и более товарным накладным, в «5a» записывается серийный номер нужной накладной. Записываются они через точку с запятой.

-

Колонка 11 поменяла название. Она адаптирована как для операций с продукцией, подлежащей прослеживанию, так и для прочей ввозимой продукции.

В форму счет-фактуры добавлены три дополнительных столбца: 12, 12a и 13. Столбцы заполняются только при сбыте прослеживаемой продукции. Столбцы 12 и 12a указывают код и единицы измерения прослеживаемой продукции. Теперь эти подробности изложены в приложении к Постановлению Правительства от 25 июня 2019 г. № 807.

Когда компания или индивидуальный предприниматель реализует продукцию, не подлежащую прослеживаемости, выставляет оплату за работы или Услуги в электронном виде, то строки 12, 12а, 13 прописывают, а данные не вносят. Если составляются «авансовые» счета-фактуры, то графы с информацией об этой продукции (столбцы 11-13) тоже будут пустыми.

Если счет-фактура создается в бумажной версии на продукцию, работы или услуги, не относящиеся к прослеживанию, то эти графы можно не добавлять (п. 2.2 Правил заполнения счета-фактуры, утвержденных Постановлением № 1137).

Следовательно, счет-фактура в бумажной версии может, как раньше, содержать 11 столбцов. В ситуации, когда генерируются счета-фактуры с колонками под продукцию прослеживания, данная вид бумажной счет-фактуры считается верной.

Это возможно, так как добавленная информация не меняет установленную форму документа (это указано в п.9 Правил заполнения счета-фактуры).

Важно, даже в том случае, когда предприниматель занимается реализацией продукции, не входящей в перечень прослеживания, то необходимо использовать счет-фактуры нового образца. Счета-фактуры утверждаются Постановлением Правительства (п.8 ст.169 НК РФ) и действует для всех продавцов

Новая система прослеживаемости товаров

В конце 2020 года стартовал тестовый период национальной системы прослеживания товаров. Нужна эта система для ужесточения контроля за ввозимыми товарами из других стран. Данный контроль позволит контролирующим органам прослеживать путь импортных товаров, следить за их перемещением до потребителя, за счёт этого планируется уменьшить процент контрафактной продукции на рынке РФ.

Система прослеживаемости регламентируется:

Федеральным законом от 09.11.2020 № 371-ФЗ. Также есть изменения в Налоговым кодексе РФ, утверждена национальная система прослеживаемости.

Преимущества и недостатки электронных счетов фактур

Повсеместное введение электронного документооборота заметно упрощает обмен данными между контрагентами. Это экономит не только средства компаний, предпринимателей, но и их время. Однако у электронных счетов-фактур есть и определенные недостатки. Плюсы и минусы документов описаны в таблице.

| плюсы | минусы |

|---|---|

|

|

Возможные схемы выставления электронных счетов-фактур (ЭСФ)

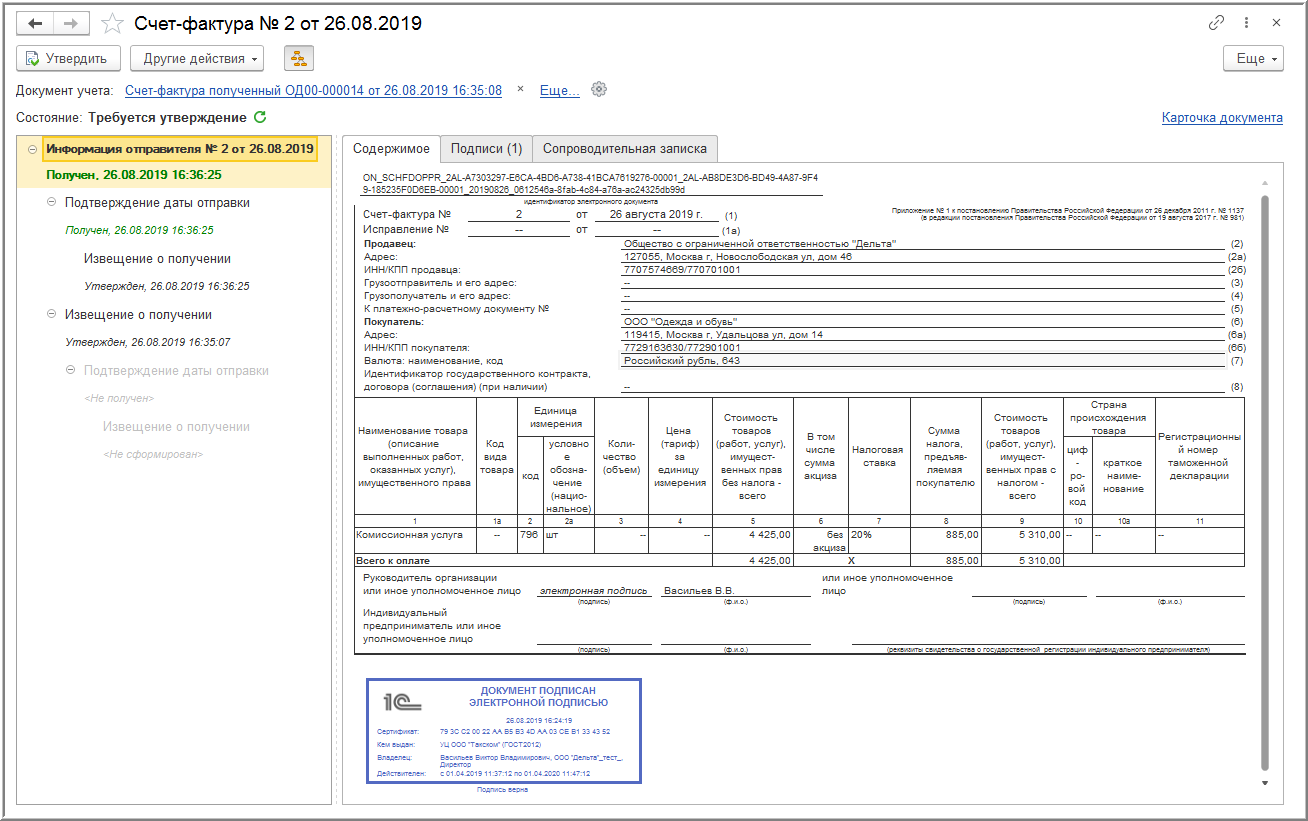

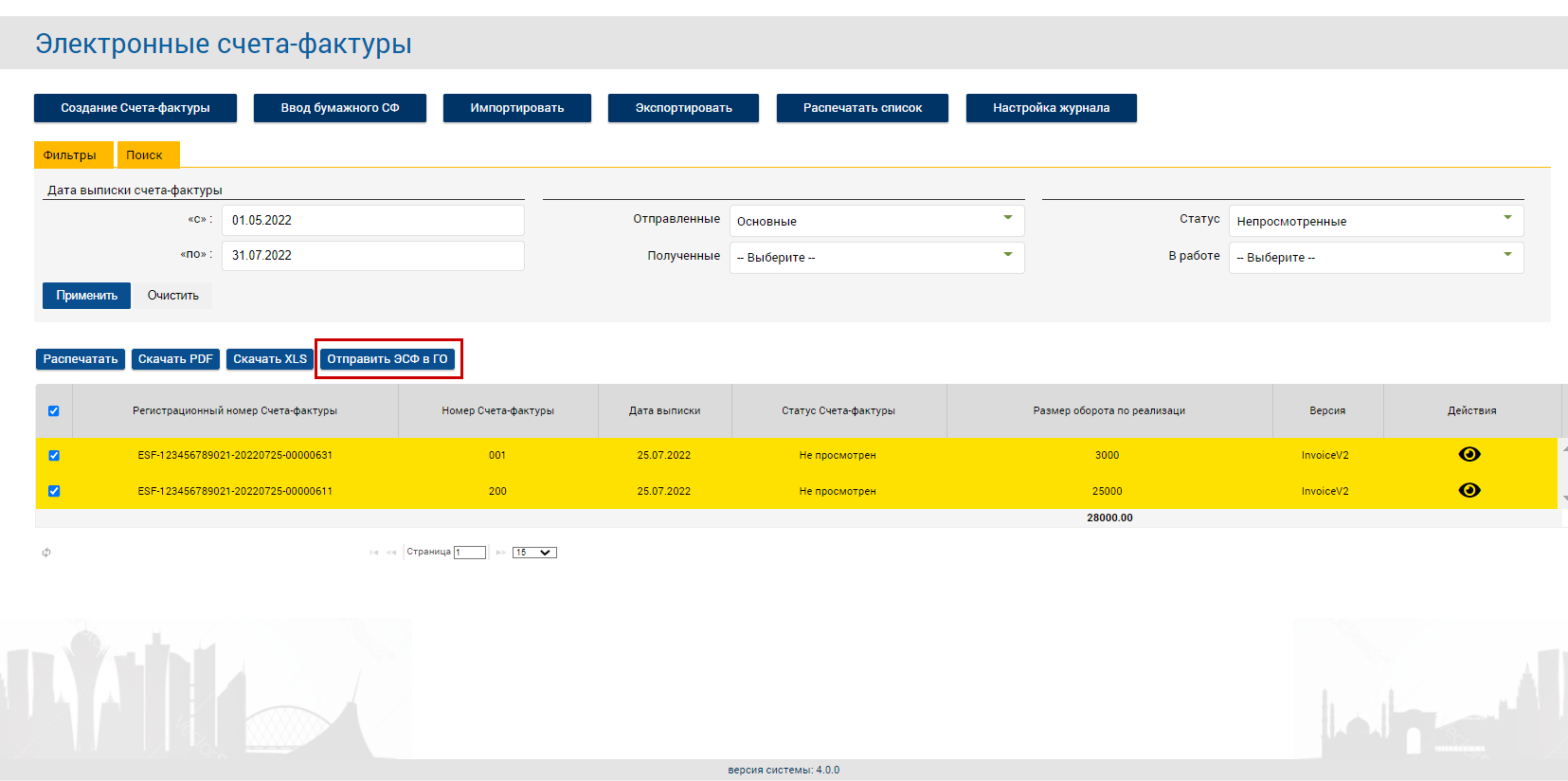

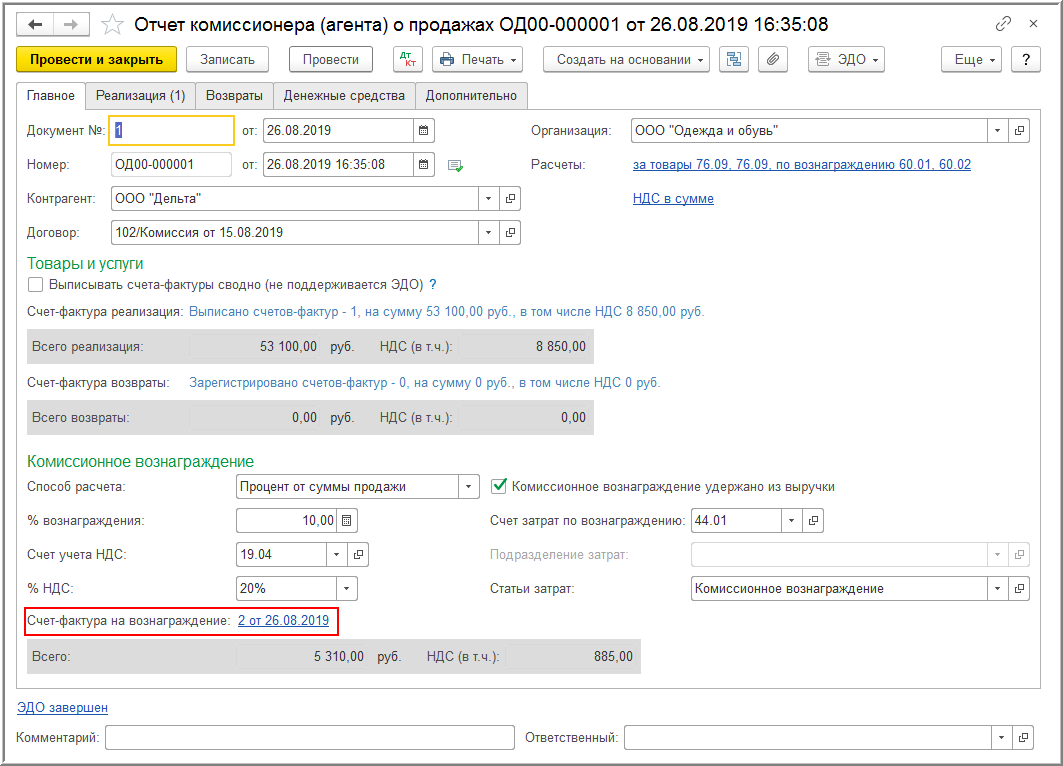

В частности, ЭСФ и другие первичные документы будут регистрироваться в системе оператора ЭДО. Оператор будет присваивать каждому документу регистрационный номер (РНД). По нему можно будет найти ЭСФ или другой документ и посмотреть все совершённые над ним действия: подписание, аннулирование, редактирование и т.д.

Электронный счёт-фактура (ЭСФ)

Алгоритм выставления электронного счёта-фактуры (ЭСФ) выглядит следующим образом:

- Контрагент 1 создаёт ЭСФ, подписывает его электронной подписью и регистрирует у оператора ЭДО. Оператор присваивает ему регистрационный номер.

- Контрагент 1 передаёт ЭСФ контрагенту 2 любым удобным способом: по электронной почте, в мессенджере, на флешке или через систему электронного документооборота.

- Контрагент 2 получает ЭСФ и проверяет его по РНД, обратившись к оператору ЭДО.

- Оператор ЭДО направляет в налоговую каждый зарегистрированный документ — автоматически или по запросу.

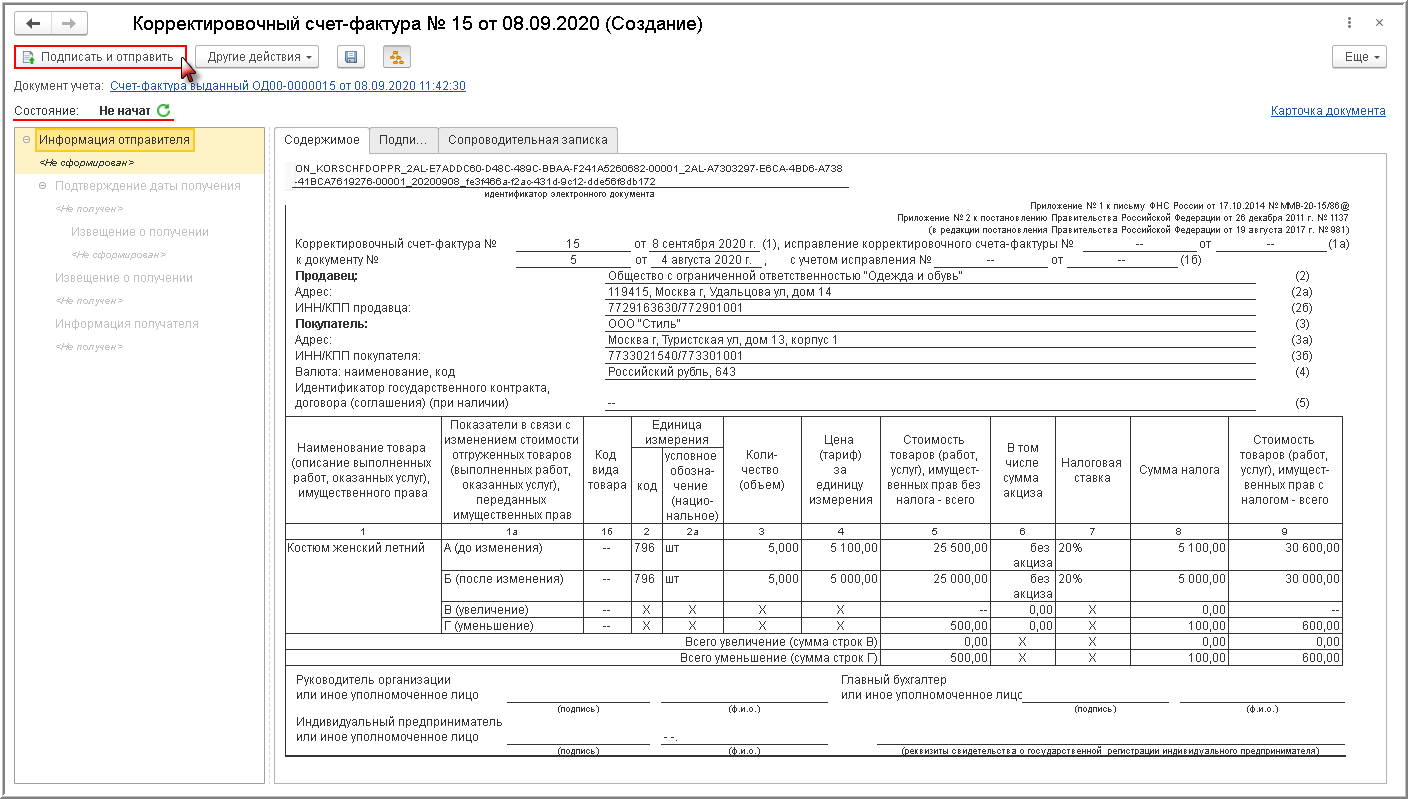

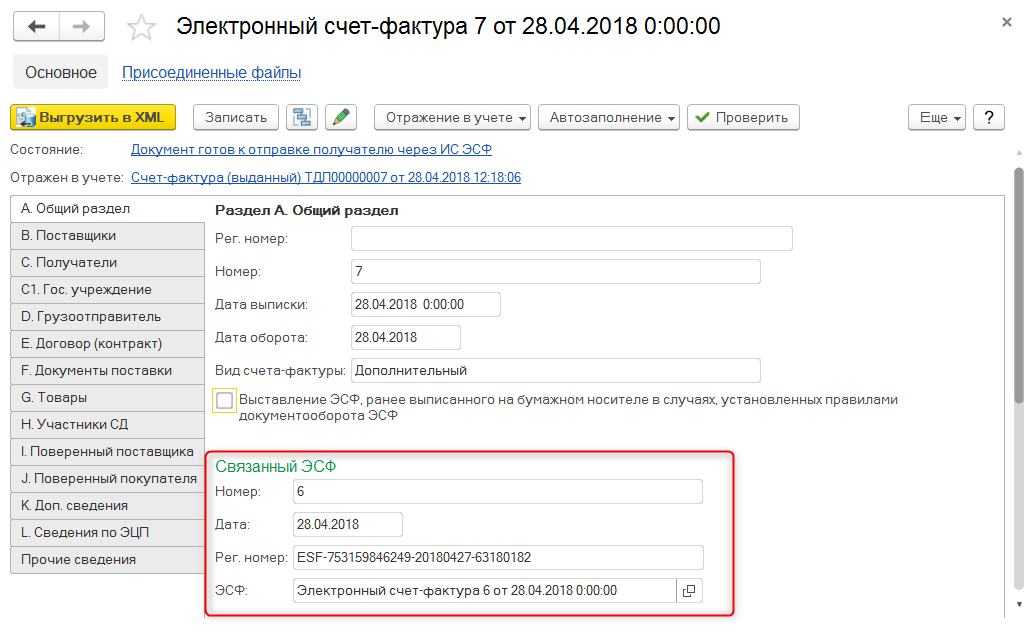

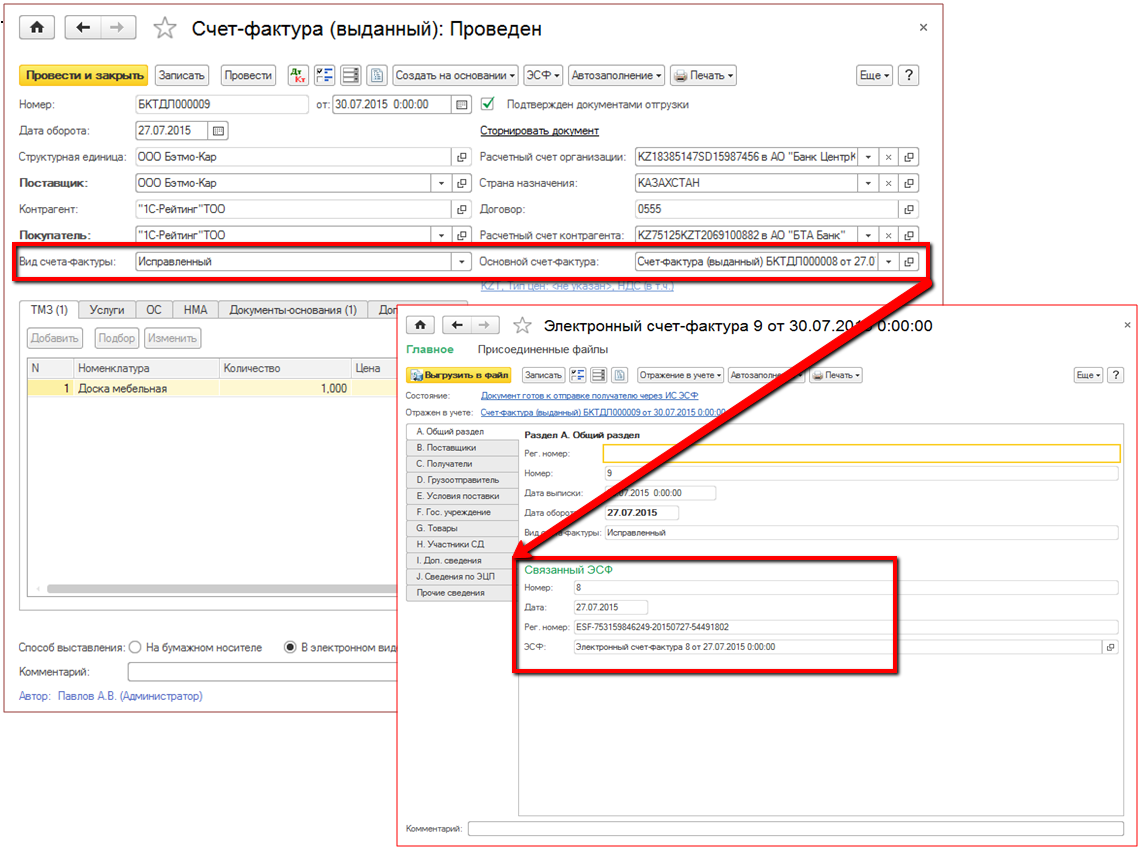

Электронный корректировочный счёт-фактура

Схема выставления корректировочного ЭСФ разработана по аналогии с алгоритмом выставления первичного счёта-фактуры. Контрагент 1 таким же образом регистрирует корректировочный ЭСФ у своего оператора ЭДО, получает РНД и направляет документ контрагенту 2 любым удобным способом. Связывание документов происходит на стороне хозяйствующих субъектов и ФНС, а не оператора ЭДО.

Первичка, требующая подписания двумя сторонами

Концепция предусматривает следующий порядок действий над такими документами:

- Контрагент 1 формирует и подписывает документ своей электронной подписью, а затем направляет его контрагенту 2.

- Контрагент 2 проверяет документ и при отсутствии замечаний подписывает его своей ЭП, а затем направляет обратно. Каким образом происходит обмен — выбирают сами хозяйствующие субъекты.

- Для документов, которые будут дополнительно определены соответствующими НПА, будет введена обязательная регистрация подписанного с обеих сторон документа у оператора ЭДО. Обязанность по регистрации возлагается на контрагента 1. В результате документ получает РНД и при необходимости направляется в ФНС.

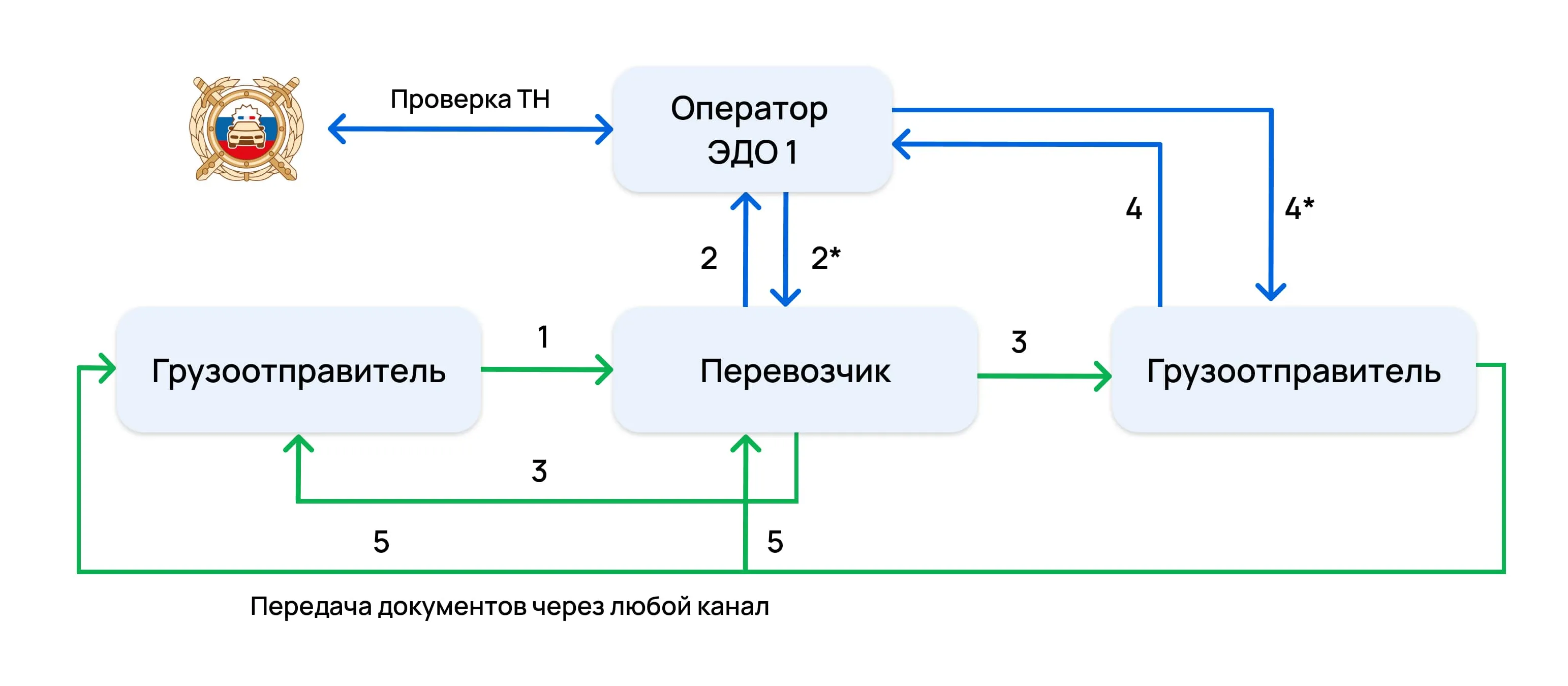

Первичка, требующая подписания тремя сторонами

К такому виду документов относится, например, транспортная накладная. Её будут оформлять по следующей схеме:

- Отправитель формирует транспортную накладную, подписывает ЭП и направляет перевозчику по любому удобному каналу связи.

- Перевозчик подписывает транспортную накладную со своей стороны и направляет оператору ЭДО, который присваивает РНД1 и направляет его перевозчику.

- Перевозчик направляет подписанную двумя подписями ТН в адреса грузоотправителя и грузополучателя.

- Грузополучатель подписывает ТН со своей стороны и направляет оператору ЭДО для регистрации конечного документа. Оператор присваивает РНД2 и направляет его грузополучателю.

- Грузополучатель пересылает подписанную тремя сторонами ТН грузоотправителю и перевозчику.

Если обмен ТН осуществляется участниками через оператора ЭДО, то её регистрация выполняется автоматически. На схеме выполняются одновременно пункты 2 и 3, а также 4 и 5.

Вопрос-ответ:

Какие изменения будут в правилах заполнения счета-фактуры в 2024 году?

По данным на 2024 год, изменений в правилах заполнения счета-фактуры не предвидится. Однако, следует отметить, что законодательство может вносить изменения в будущем, поэтому рекомендуется следить за обновлениями и актуальной информацией налоговых органов.

Какая информация должна быть указана в счете-фактуре в 2024 году?

Согласно действующим правилам, в счете-фактуре необходимо указать следующую информацию: наименование и ИНН продавца и покупателя, дату и номер документа, описание товара или услуги, их стоимость без НДС и с НДС, ставку и сумму НДС, а также другие необходимые реквизиты.

Какие сроки применяются для заполнения счета-фактуры в 2024 году?

Сроки заполнения счета-фактуры определяются требованиями законодательства, которые могут изменяться от года к году. На 2024 год сроки заполнения счета-фактуры не изменены и соответствуют общим правилам.

Какие штрафы могут быть наложены за ошибки в заполнении счета-фактуры в 2024 году?

За ошибки в заполнении счета-фактуры налоговые органы могут применять штрафы в соответствии с действующими нормами и законодательством. Величина штрафа зависит от характера нарушения, суммы операции и других факторов, и может быть разной в разных случаях.

Какие рекомендации можно дать по правильному заполнению счета-фактуры в 2024 году?

Для правильного заполнения счета-фактуры в 2024 году рекомендуется внимательно изучить требования законодательства и инструкции налоговых органов. Необходимо тщательно проверять все реквизиты перед отправкой документа и своевременно исправлять возможные ошибки. Также полезно использовать специальные программы или сервисы для автоматизации процесса заполнения счета-фактуры.

Какие будут правила заполнения счета-фактуры в 2024 году?

В 2024 году планируется введение новых правил заполнения счета-фактуры. Ожидается, что будут изменены некоторые обязательные реквизиты, такие как формат и порядок заполнения наименования и кода товарной позиции, данные о поставке товаров и услуг, а также информация об участниках сделки. Детальные требования к заполнению счета-фактуры в 2024 году будут определены в соответствующих нормативных актах.

Будет ли изменяться структура счета-фактуры в 2024 году?

В 2024 году планируется внести изменения в структуру счета-фактуры. Ожидается, что будут добавлены новые разделы или подразделы с информацией об участниках сделки, оформление и форматирование электронного счета-фактуры, а также другие изменения, направленные на улучшение процесса взаимодействия между поставщиками и потребителями товаров и услуг.

Счета-фактуры

Общие требования к оформлению корректировочных счетов-фактур

| В каких случаях выставляется | При изменении задним числом стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе при изменении цены (тарифа) и (или) уточнении количества (объема) по обоюдному согласию поставщика и покупателя. Основание —п. 3 ст. 168 НК РФ.

Если стоимость изменилась из-за исправления технических или арифметических ошибок, корректировочный счет-фактура не выставляется (письмо Минфина России от 25.02.15 № 03-07-09/9433). Если ранее налогоплательщик составлял корректировочный счет-фактуру в отношении одних товаров (работ, услуг), то при изменении стоимости других товаров он должен выписать еще один корректировочный счет-фактуру (письмо Минфина от 07.02.20 № 03-07-11/7830). Если стоимость изменилась, но контрагенты не оформляли первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение цены, корректировочный счет-фактура не составляется. Вместо него выставляется исправленный счет-фактура (письмо Минфина России от 09.02.18 № 03-03-06/1/7833). Если расхождения в количестве товара обнаружены до того, как поставщик оформил исходный счет-фактуру, корректировочный счет-фактура не составляется. Все изменения следует учесть в исходном варианте документа (письмо Минфина от 10.04.19 № 03-07-09/25256.). Допускается в одном корректировочном счете-фактуре отразить увеличение стоимости одних товаров и одновременно — уменьшение стоимости других товаров (письмо Минфина России от 17.11.16 № 03-07-09/67407). При обнаружении товаров, не указанных в «исходном» счете-фактуре (т.е. при пересортице), корректировочный счет-фактура не составляется (письмо Минфина России от 16.03.15 № 03-07-09/13813). При неправильном указании ставки НДС (например, 10% вместо 20%), корректировочный счет-фактура не выставляется. Вместо нее следует оформить исправленный счет-фактуру (письмо Минфина от 06.11.18 № 03-07-11/79611). |

| Обязательные реквизиты корректировочного счета-фактуры установлены п. 5.2 ст. 169 НК РФ. | |

| Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера), а также в электронном виде, например, с помощью системы «Диадок». | |

| Оформление единого корректировочного счета-фактуры к нескольким «исходным» счетам-фактурам | Поставщик обязан составить отдельный корректировочный счет-фактуру к каждому «исходному» счету-фактуре. Оформление единого корректировочного счета-фактуры не предусмотрено, и это подтвердили судьи (решение ВАС РФ от 11.01.13 № 13825/12).

Разрешается выставлять единый корректировочный счет-фактуру по нескольким исходным счетам-фактурам (п. 5.2 ст. 169 НК РФ). |

| Оформление корректировочного счета-фактуры в случае скидок и премий, примененных к суммарной стоимости товара | Не допускается оформление корректировочного счета-фактуры в случае, когда изменилась только суммарная стоимость товара, а цена отдельных единиц или партий не пересматривалась. С этим согласны и судьи (решение ВАС РФ от 11.01.13 № 13825/12). |

| Оформление корректировочного счета-фактуры при возврате товара | При возврате поставщик составляет корректировочный счет-фактуру в двух случаях.

Второй — когда покупатель не является плательщиком НДС (письмо Минфина России от 16.05.12 № 03-07-09/56). Во всех других случаях при возврате оформляется так называемая «обратная реализация», то есть покупатель выставляет «обычный» счет-фактуру от своего имени. |