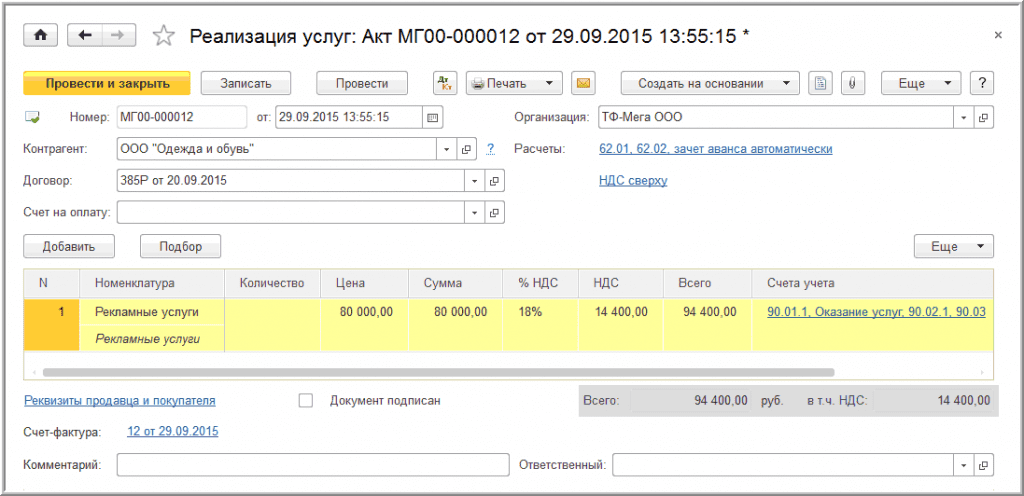

Как отразить в учете оказанную услугу

Оказание рекламной услуги покупателю ООО «Одежда и обувь» в программе «1С:Бухгалтерия 8» (ред. 3.0) регистрируется с помощью документа Реализация (акт, накладная) с видом операции Услуги (акт) (раздел Продажи, подраздел –> Продажи, гиперссылка Реализация (акты, накладные).

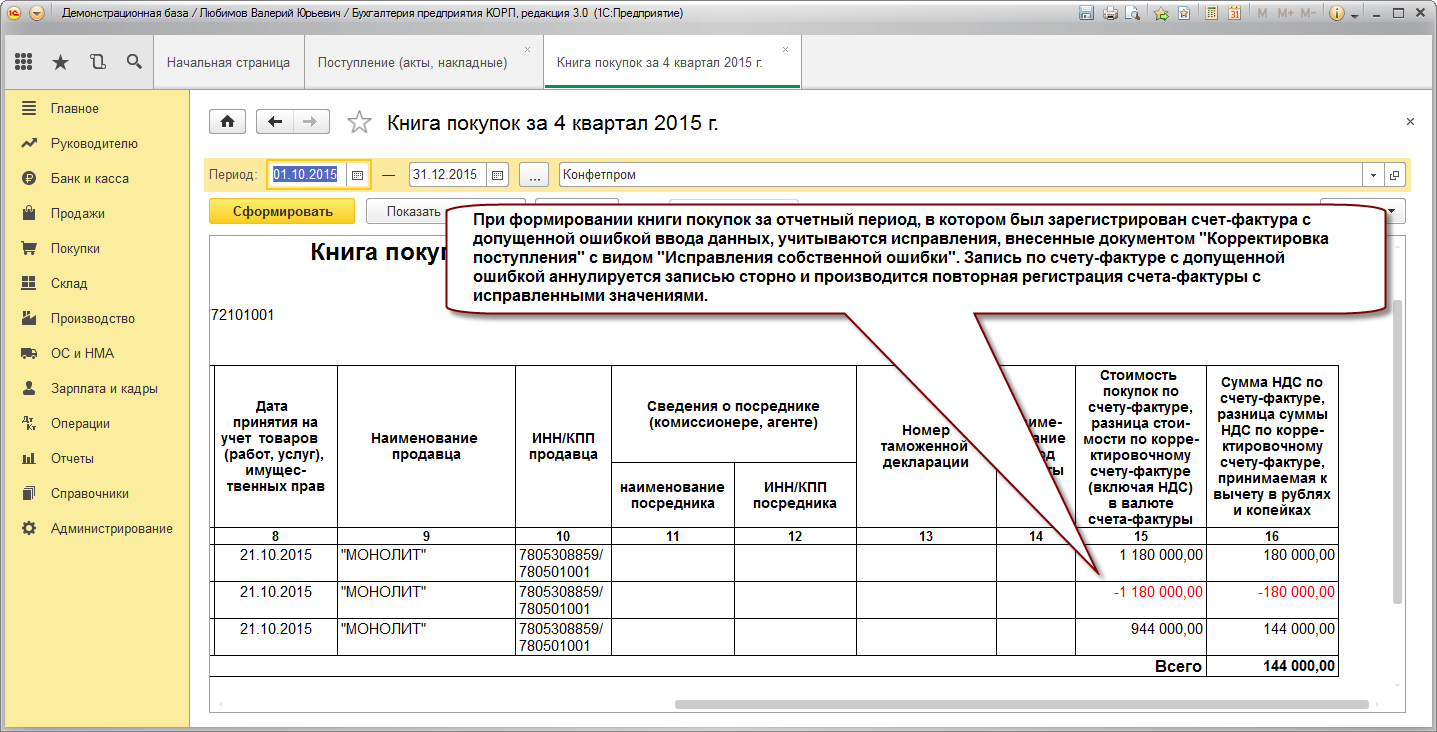

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 62.01 Кредит 90.01.1

– на стоимость оказанной рекламной услуги;

Дебет 90.03 Кредит 68.02

– на сумму начисленного НДС.

В регистр НДС Продажи вводится запись с видом движения Приход для книги продаж, отражающая начисление НДС по ставке 18 %. Соответствующая запись о стоимости оказанной рекламной услуги вносится также в регистр Реализация услуг.

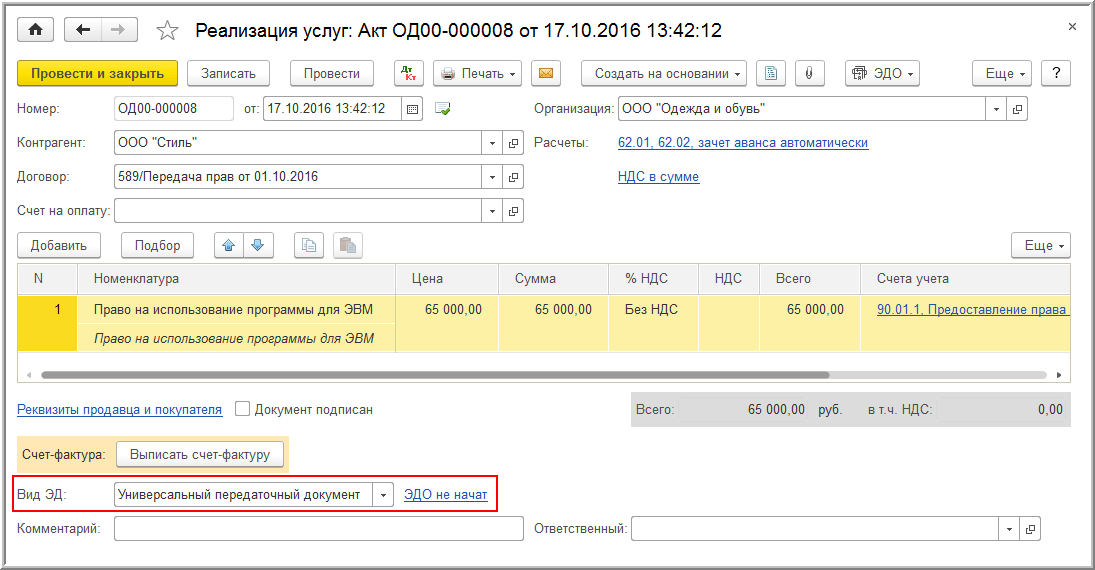

Создать счет-фактуру на оказанную рекламную услугу можно нажатием на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру (рис. 1).

Рис. 1

В документе Счет-фактура выданный (раздел Продажи, подраздел Продажи, гиперссылка Счета-фактуры выданные), который можно открыть по гиперссылке, все поля заполняются автоматически на основании данных документа Реализация (акт, накладная).

С 01.01.2015 налогоплательщики, не являющиеся посредниками, действующими от своего имени (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, поэтому в документе Счет-фактура выданный в строке «Сумма:» указано, что суммы для регистрации в журнале учета («из них в журнале:») равны нулю.

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры, а также распечатать его.

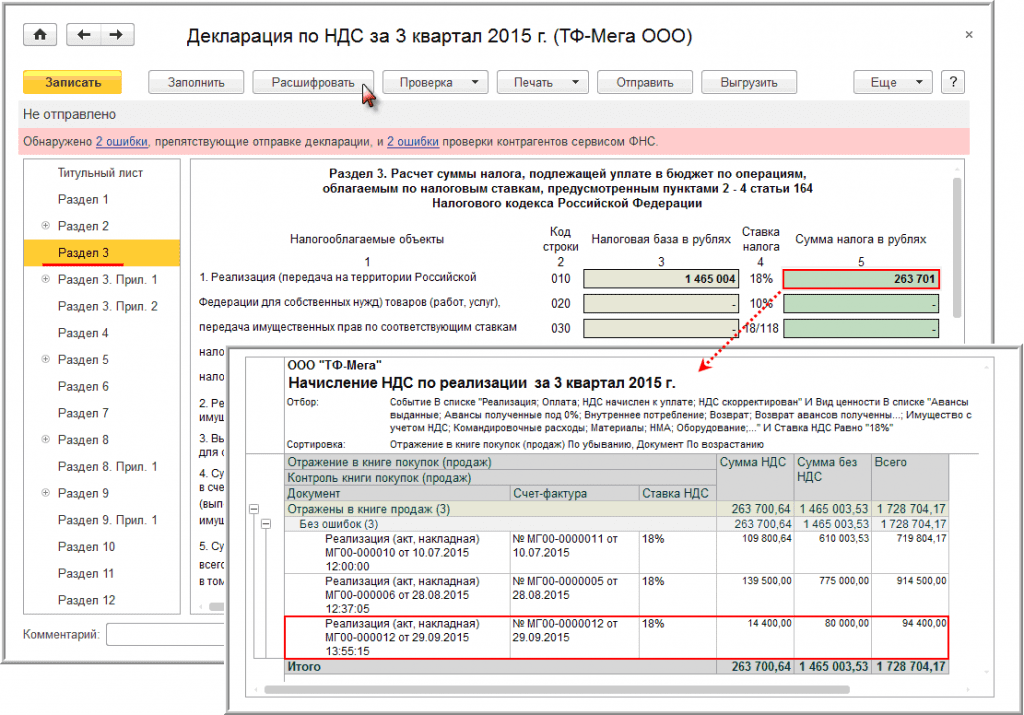

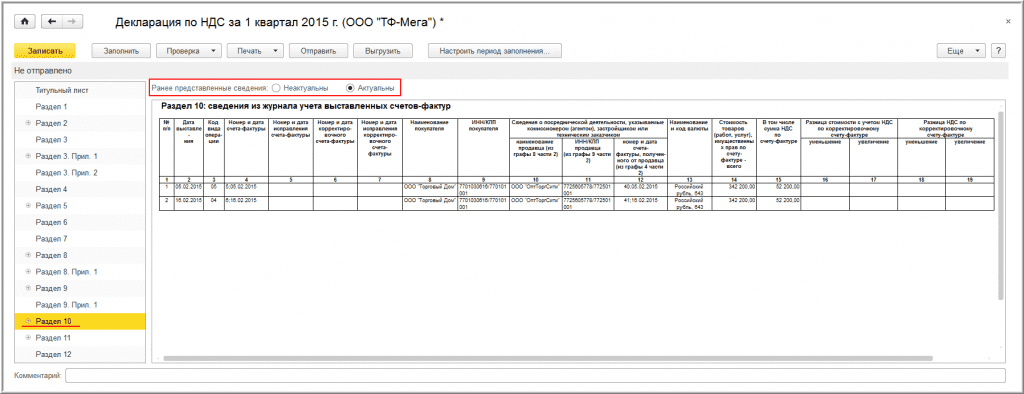

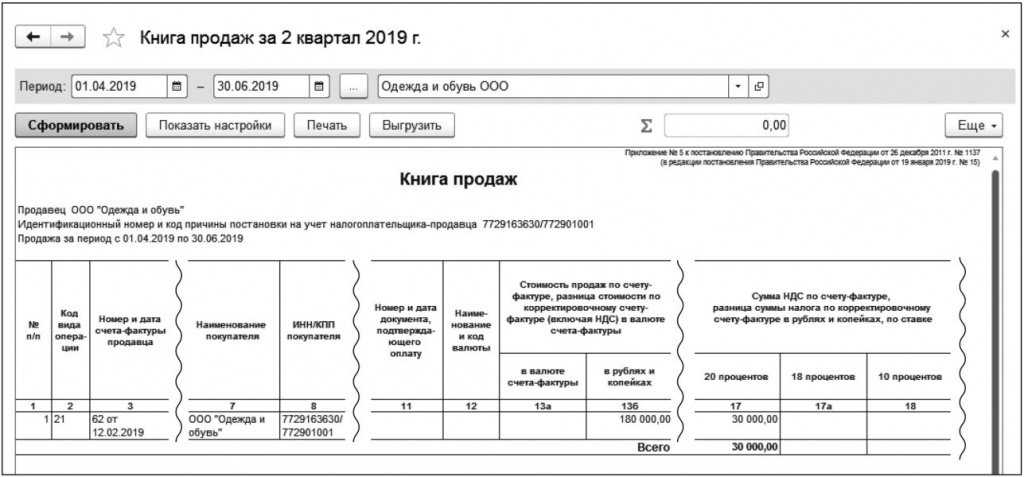

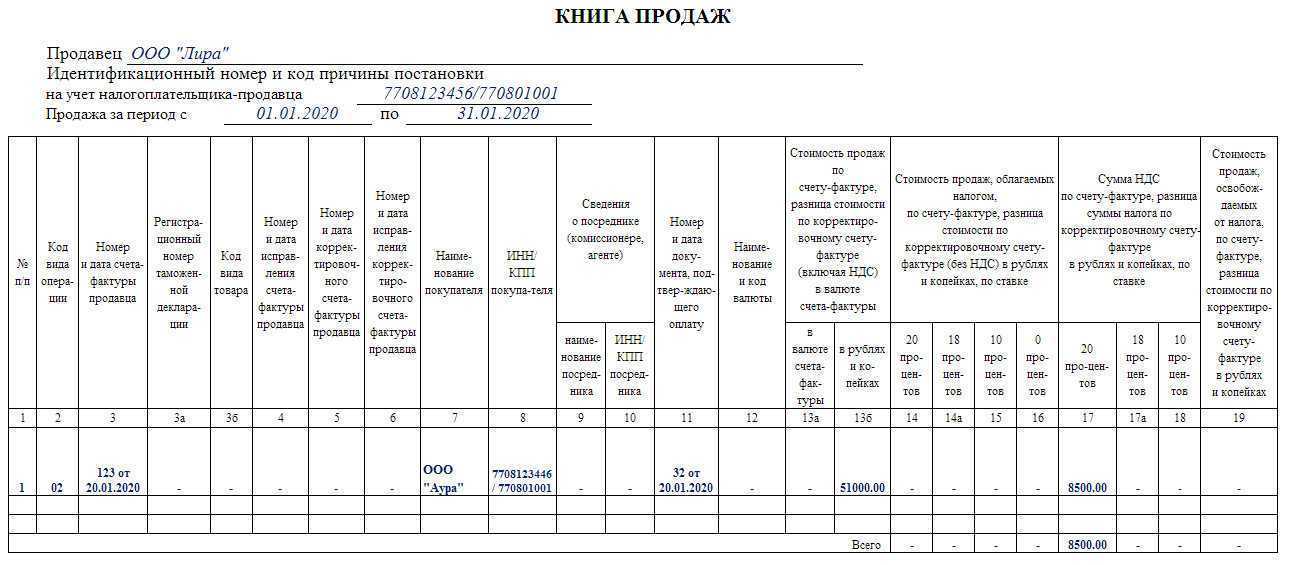

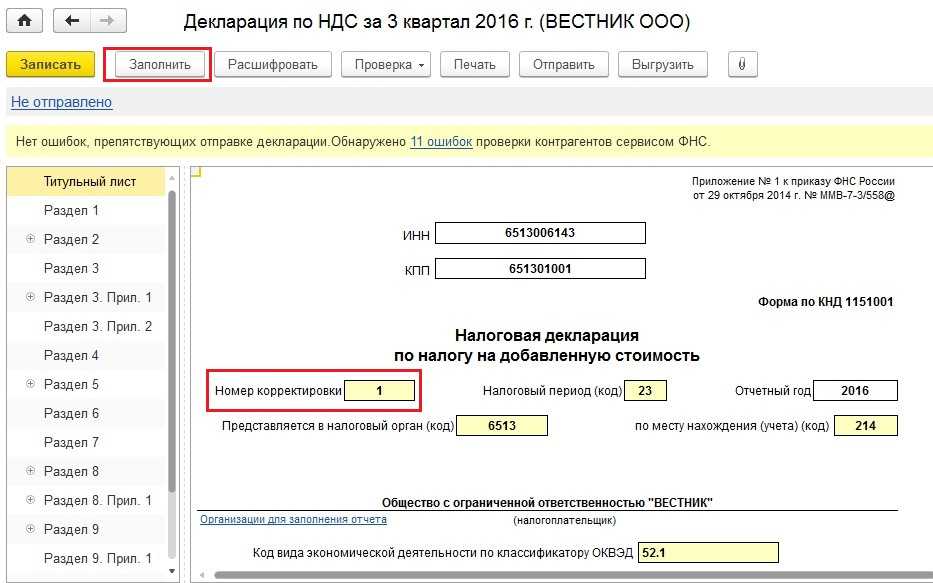

Выставленный при оказании рекламных услуг счет-фактура регистрируется в книге продаж за III квартал 2015 года — см. табл. 1.

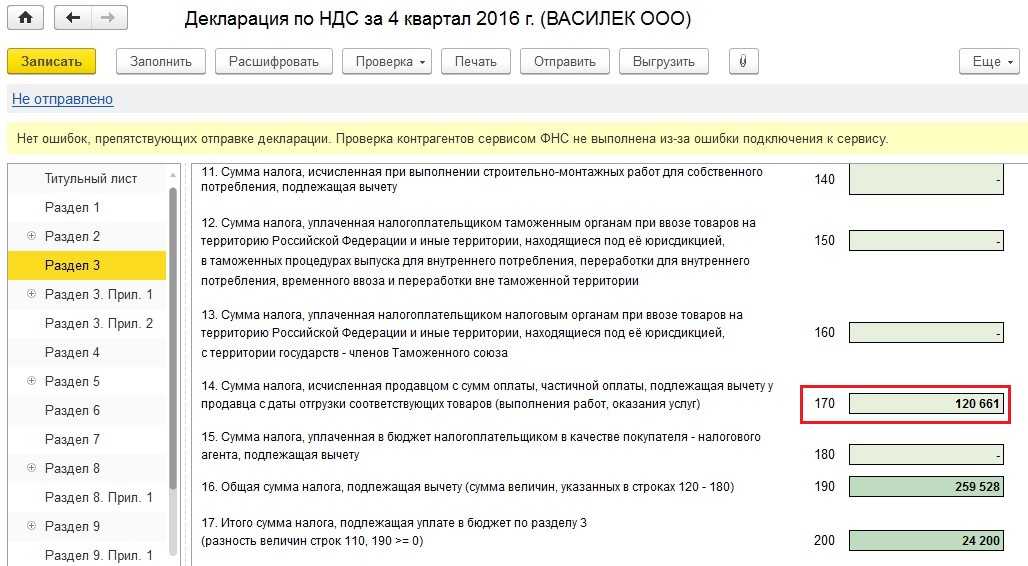

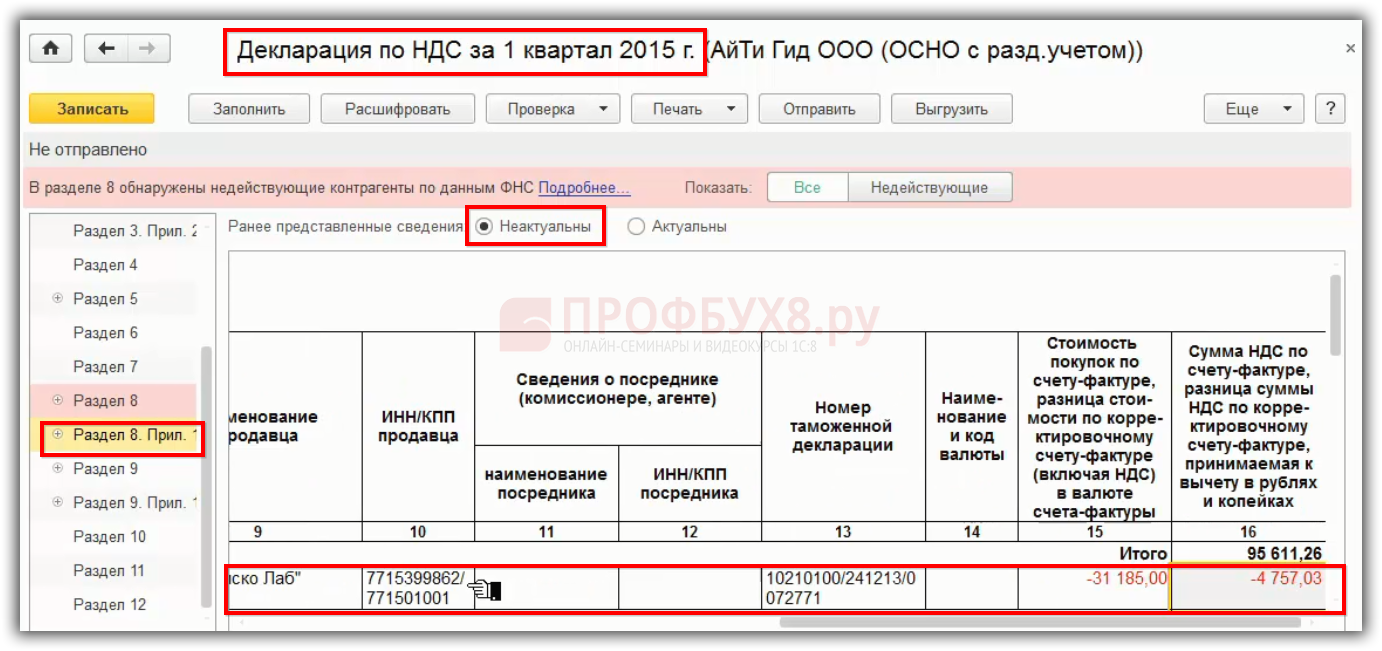

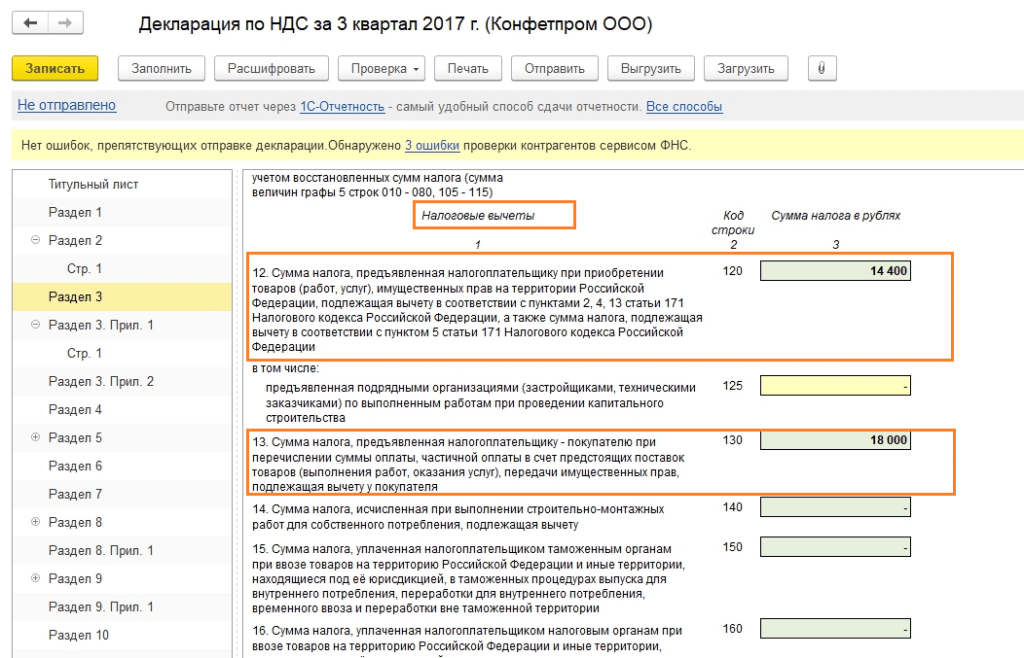

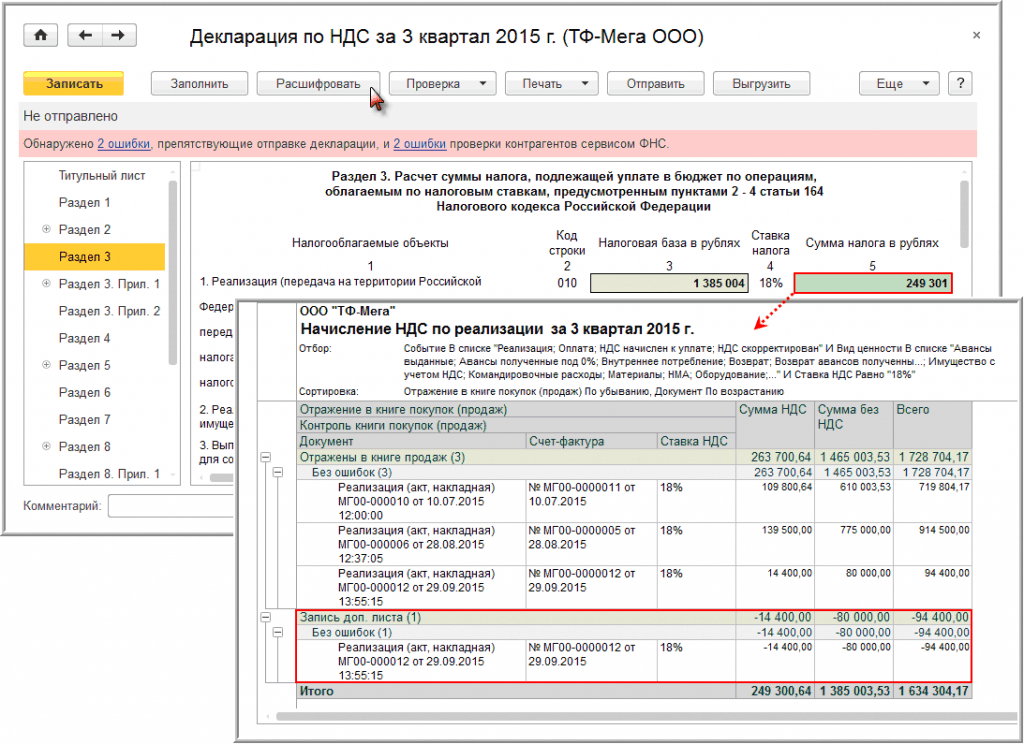

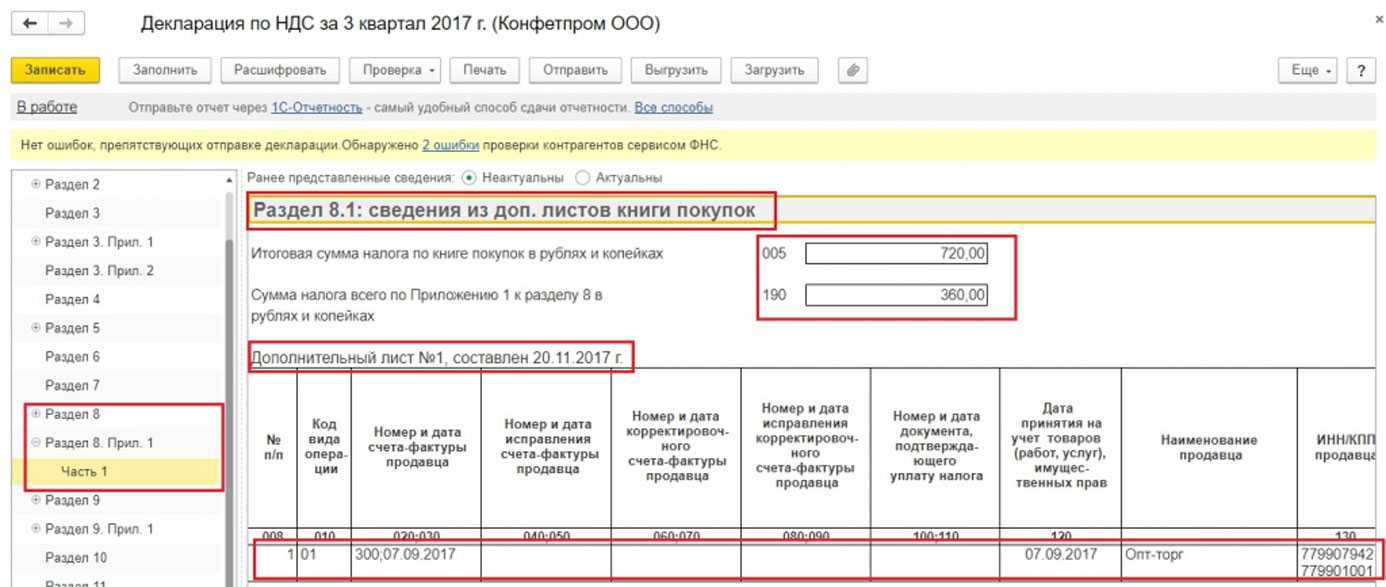

Облагаемая НДС операция по оказанию рекламных услуг отражается по строке 010 раздела 3 налоговой декларации по НДС за III квартал 2015 г. (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) (рис. 2).

Рис. 2

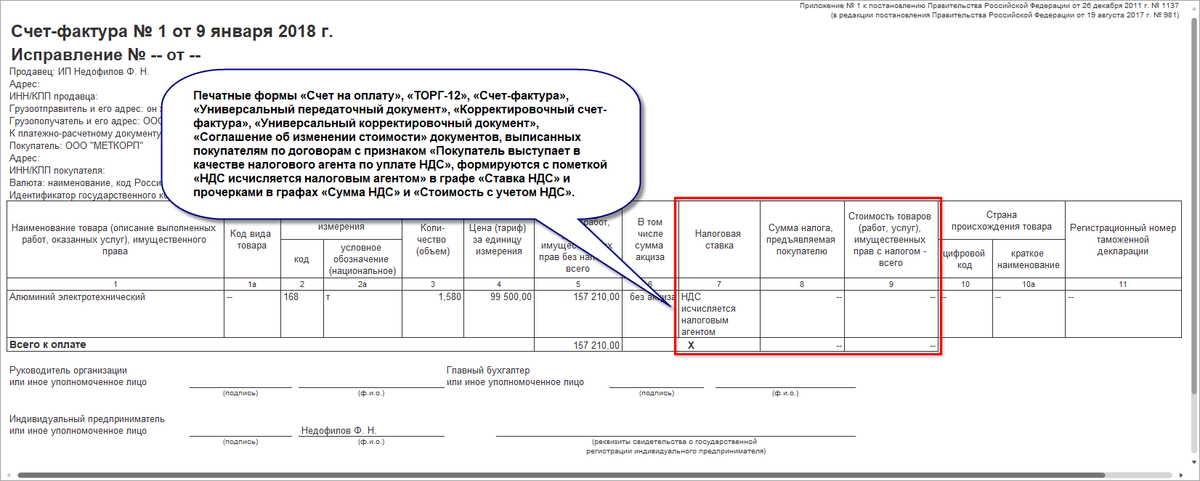

Как исправляется счет-фактура?

Как исправляется счет-фактура?

После утверждения Постановления №1137 исправление счета-фактуры представляет собой оформление документа, идентичного ранее выписанному, с учетом следующих моментов:

- В пункте 1 – № и дата того счета-фактуры, в котором установлены некорректные данные;

- В пункте 1а – № и дата внесения изменений (номер проставляется порядковый, для первого исправления – 1, для второго – 2 и далее по порядку);

- В остальные поля данные переносятся из исходного документа с внесением изменений в неверно указанные показатели.

До введения в действие новой процедуры изменения счета-фактуры, исправлять документ нужно было путем аккуратного перечеркивания некорректно отраженных сведений. Рядом писались верные показатели, исправление заверялось подписью и датой.

Особенности заполнения и регистрации исправленного ЭСФ

Оформить отзыв ошибочного счета-фактуры невозможно, если документ числится в регистрационных журналах. Поэтому придется не только вносить новые документы, но и добавлять аннулирование неправильного ЭСФ. Бухгалтерии следует учитывать и то, что существуют четкие критерии по регистрации исправленного счета-фактуры

Это важно учитывать для возможности получения НДС

Типичная ситуация, когда ЭСФ с правками поступает в том же квартале, что и оригинальный документ. В этом случае поставщик услуг или товара регистрирует исправленный и ошибочный счет-фактуру. Первичный документ вносится со знаком «минус».

Например, 02.02.2020 предприятие «К» продало партию товара. Через неделю обнаружилось, что в счет-фактуре указан неверный ИНН получателя. Соответственно, предприятие «К» выписало исправленный ЭСФ и зарегистрировало его 19.02.2020. Этой же датой регистрируется и первичный документ, но в отрицательном значении. Соответственно, баланс в книге продаж по ошибочному документу сводится к нулю, и остается только новый, исправленный ЭСФ. Для покупателя или получателя услуг процедура аналогична, но, если ошибка выявлена до регистрации неправильного счет-фактуры, в книгу покупок вносится информация только о правильном ЭСФ.

Рассмотрим другой пример. Покупатель получил счет-фактуру в первом квартале 2020, а ошибку выявил только во втором. В этом случае информация о документах регистрируется в дополнительном листе книги покупок.

Как и в предыдущем случае, регистрируется исправленный и оригинальный документ со знаком «минус»

Аннулировать баланс крайне важно, поскольку в дальнейшем это будет иметь прямое значение для исчисления НДС

Хотя по закону допускается, что можно отправить контрагенту счет-фактуру с опечатками, на практике лучше заранее перепроверить документ. Последствия носят сугубо технический характер и добавляют ненужной работы. Кроме того, если ошибка будет выявлена поздно, могут возникнуть проблемы с налоговыми органами. Например, если стоимость товара была занижена по отношению к рыночной, данный факт может быть рассмотрен, как попытка незаконно уменьшить сумму налогообложения. Это предполагает административную, а в некоторых случаях – и уголовную ответственность.

Подключение 1С-ЭДО от официального партнера 1С. Комплект документов от 250 руб./мес.

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

Непонятное авторство.

Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

название организации;

адрес;

Не тот товар или услуга.

Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

Неточности в денежных цифрах

. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры

Это может быть связано:

с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

с ошибками в ценах;

неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

Неизвестная сумма НДС

Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель — один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры

.

Правила корректировки

- Изменениям подвергаются оба экземпляра — и принадлежащий продавцу, и предназначенный для покупателя.

- Исправления обязательно визируются руководителем организации-продавца и заверяются его печатью (подпись главбуха не нужна). Вместо директора подписывать может уполномоченное лицо, указав свое ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Обязательно датировать исправления.

- Неверные данные нужно зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причём дописать, какие показатели на какие и в какой графе.

ВАЖНАЯ ИНФОРМАЦИЯ!

Если ошибок слишком много и корректировка затруднительна, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в НК Российской Федерации нет прямого запрета на замену дефектного счета-фактуры на новый документ. Но иногда такое право придется отстаивать в судебном порядке.

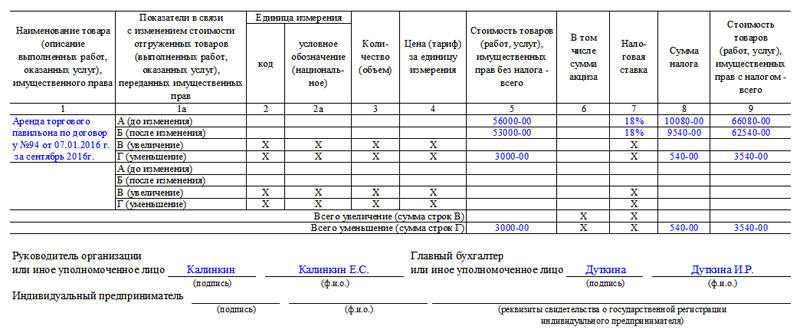

Пример корректировочного счета-фактуры на уменьшение

Корректировочный счет–фактура

— документ, создаваемый в ситуациях, когда в договоре между сторонами произошли какие-либо перемены в части стоимости или количества поставляемых товаров, производимых услуг или выполняемых работ. Его форма достаточно понятна, но некоторые моменты нуждаются в разъяснениях.

В начале находится стандартная информация:

- номер корректировочного счета-фактуры (который может быть любым, так как поправки могут вноситься не один раз)

- день-месяц-год его заполнения,

- ссылка на первоначальную счет-фактуру (т.е. ту, которую он корректирует)

- реквизиты сторон.

Все данные должны быть аналогичны регистрационным бумагам компаний.

В завершение в этой части нужно словами вписать валюту и ее цифровой код.

Ниже идет таблица, первый столбик

которой касается названия объекта договора (товаров или услуг) строки во втором

фиксируют произведенные изменения. В столбики 2 и 2а

вписываются единицы измерения (в виде кода по ОКЕИ и словами), затем общий объем продукции или услуг и их цену за единицу измерения. Эти сведения могут быть идентичны первоначальной счету-фактуре или обновленными, в соответствии с новыми условиями договора. Затем идут столбики, касающиеся стоимости: сначала сюда вписываются те значения, которые были в предыдущем счете-фактуре, затем отредактированные значения. После этого в строках «увеличение» или «уменьшение» вносится показатель разницы в форме конкретной цифры. В обобщающую строчку под названием «Всего»

ставятся суммированные цифры по всем измененным позициям товаров или услуг.

В заключение документ подписывается ответственными сотрудниками

(руководителем фирмы и бухгалтером).

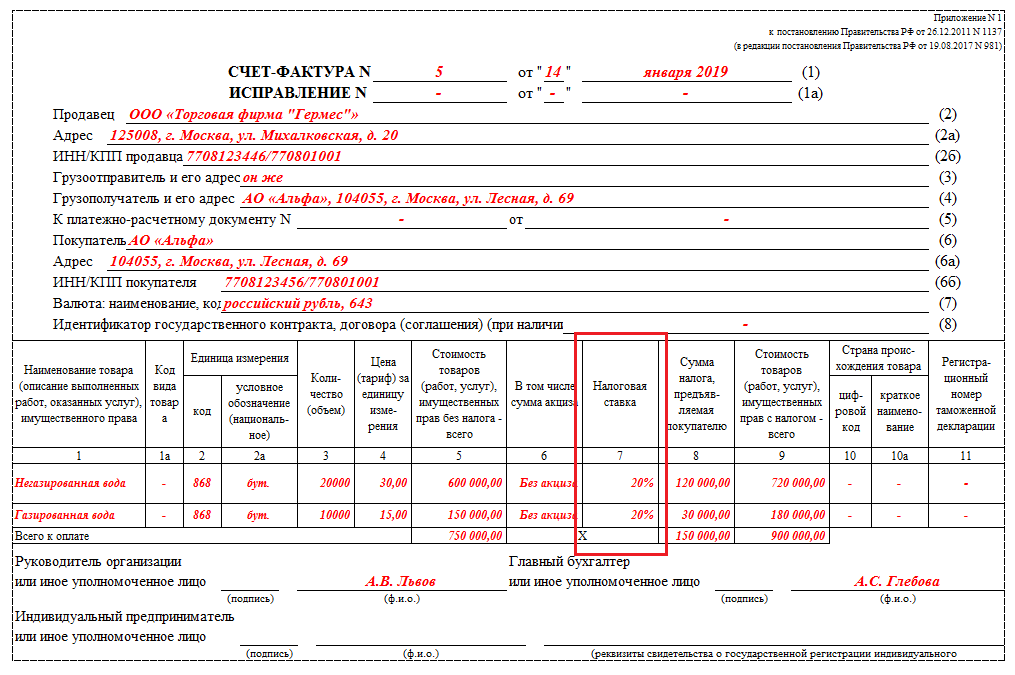

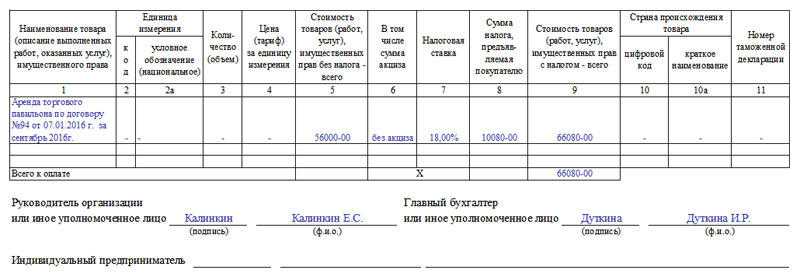

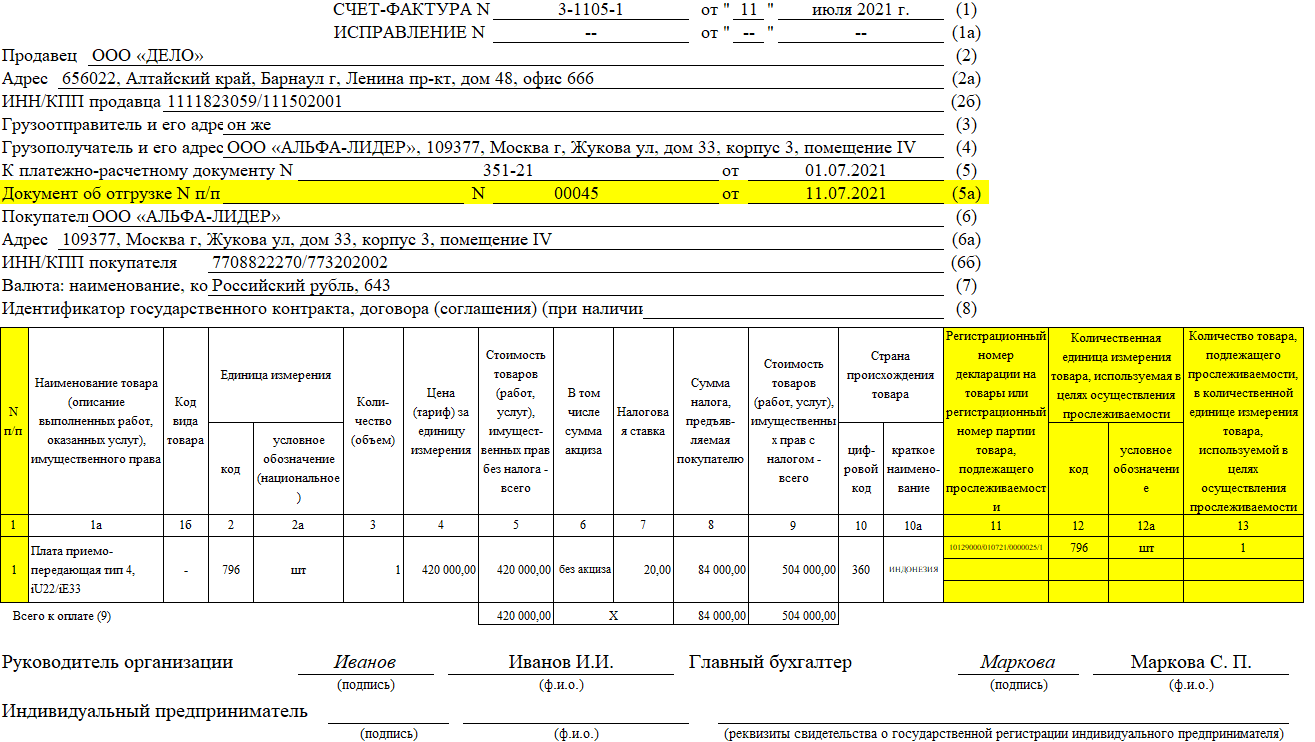

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы

(директор или генеральный директор), а также главный бухгалтер

. Если это одно и то же ли лицо, подпись следует продублировать.

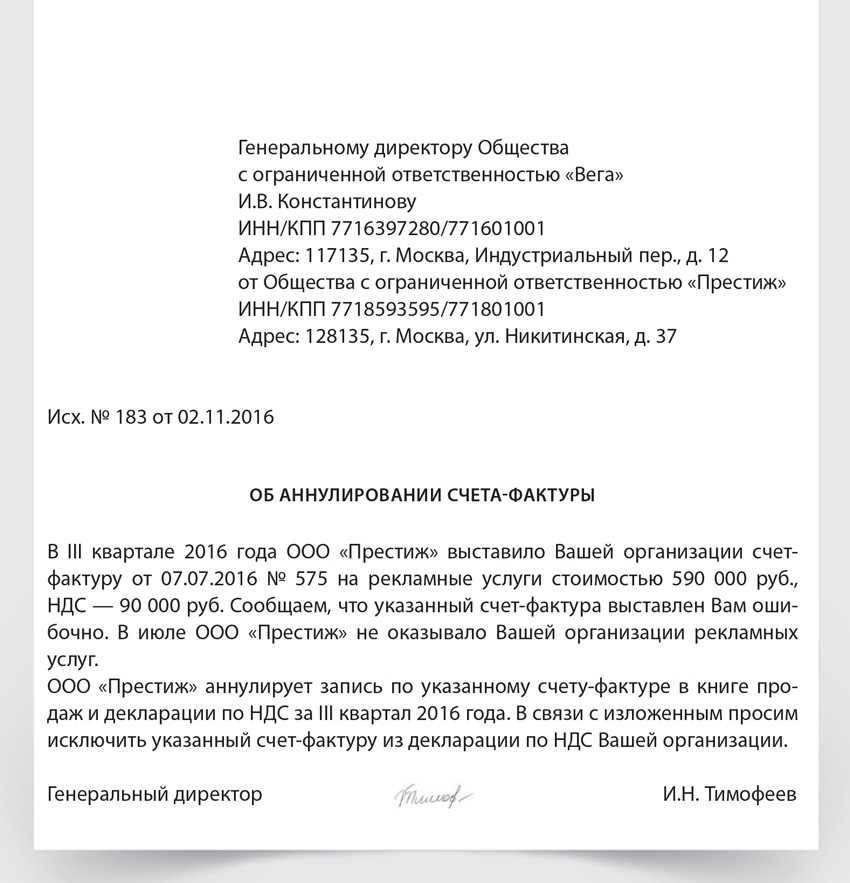

Зачем аннулировать счет-фактуру

Всем свойственно ошибаться, поэтому ошибки в работе иногда возникают. Рассеянный бухгалтер может выставить счет-фактуру в адрес не того покупателя или ошибиться в его реквизитах. В любом случае ошибки нужно исправлять, но не всегда это делается одним и тем же способом.

К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок. Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений?

Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п. 5.2 ст. 169 НК РФ. Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества.

При этом не возникает вопросов по поводу того, как аннулировать счет-фактуру, так как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры

Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным

О позиции Минфина по вопросу применения корректировочных счетов-фактур читайте в материале «Корректировочный счет-фактура — не для исправления ошибок».

Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС — в обеих ситуациях какой-то из сторон потребуется аннулировать исходный счет-фактуру. Поговорим теперь о том, как это правильно сделать.

Оформление исправленного счета-фактуры – образец

Особенной формы для исправленного бланка не предусмотрено. Утвержденное Постановление Правительства РФ №1137 допускает исправлять счета-фактуры путем оформления ранее выписанного документа с учетом некоторых нюансов (форма 2):

- пункт №1 содержит реквизиты некорректно составленного счета-фактуры;

- пункт №1а включает в себя порядковый номер исправлений для конкретной организации.

В остальные строки бланка исправленного счета-фактуры вписывается информация из первоначального документа с требуемыми поправками.

Ранее исправить некорректный документ можно было путем перечеркивания ошибочных сведений, заверенных датой и подписью представителя компании и написанием фразы «исправленному верить».

Исправленный счет-фактура может быть необходим при исправлении ранее выписанных бланков на аванс, реализацию.

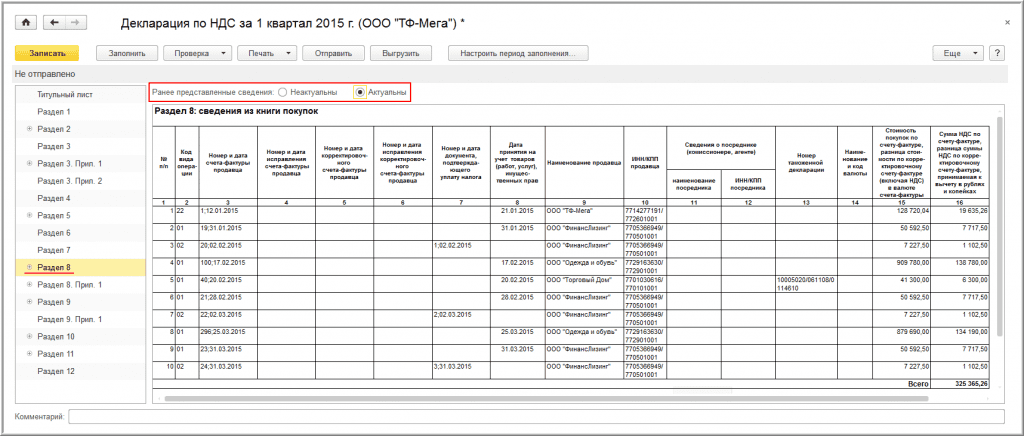

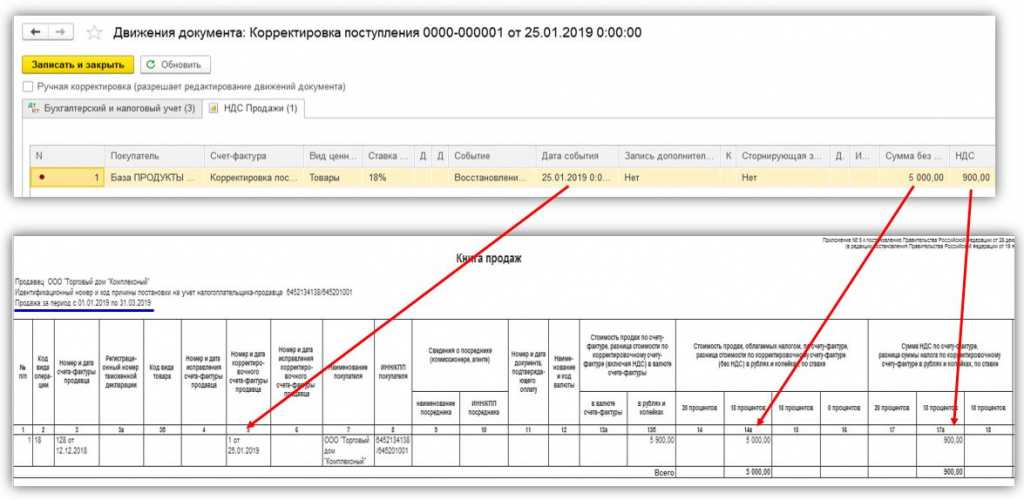

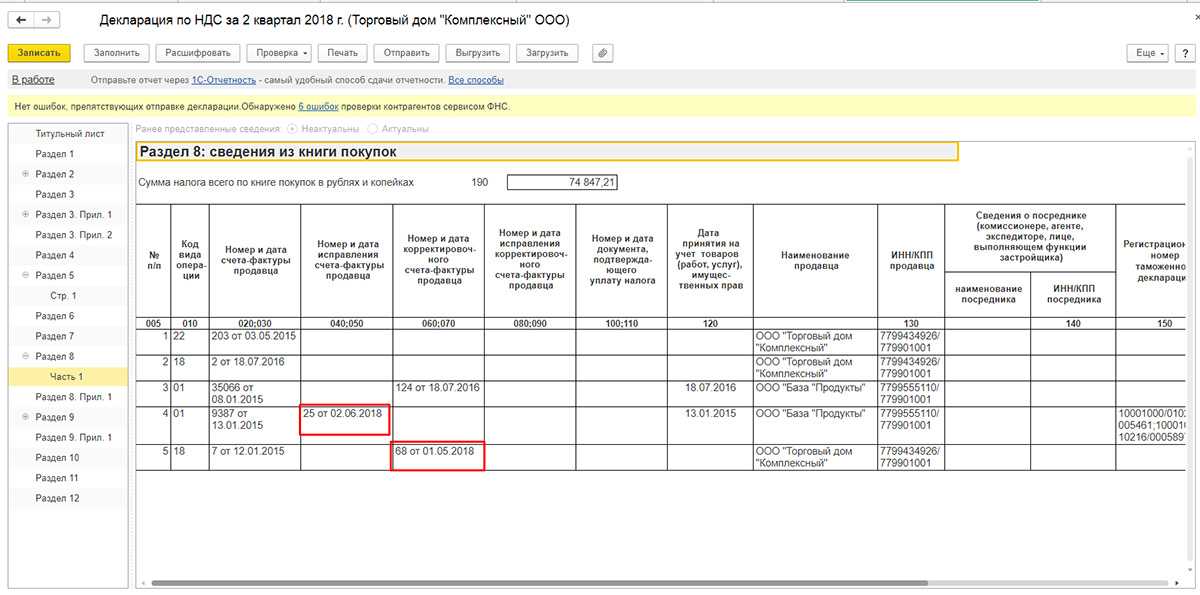

Как отразить исправленный счет-фактуру в книге покупок и продаж

Если исправление счета-фактуры происходит в том же квартале, что и выписка исходного бланка, то:

- Продавцом в книге продаж регистрируется исправленный счет-фактура, а также повторяется запись об ошибочном документе (но все суммы указываются со знаком «минус»).

- Покупатель в книге покупок отражает идентичные действия, если регистрация исходного документа уже произошла. Если данные о некорректном счете-фактуре не показаны, регистрируется только правильный бланк.

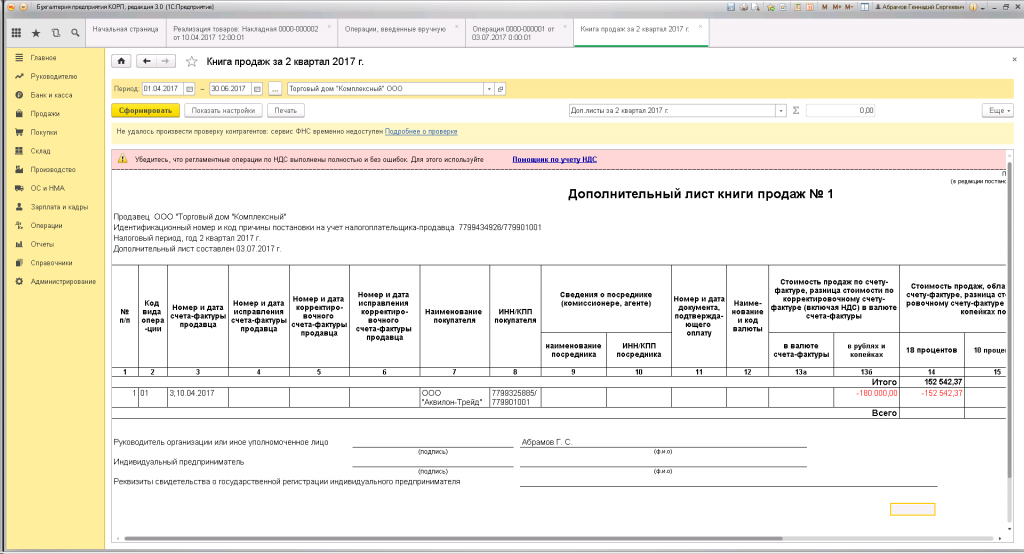

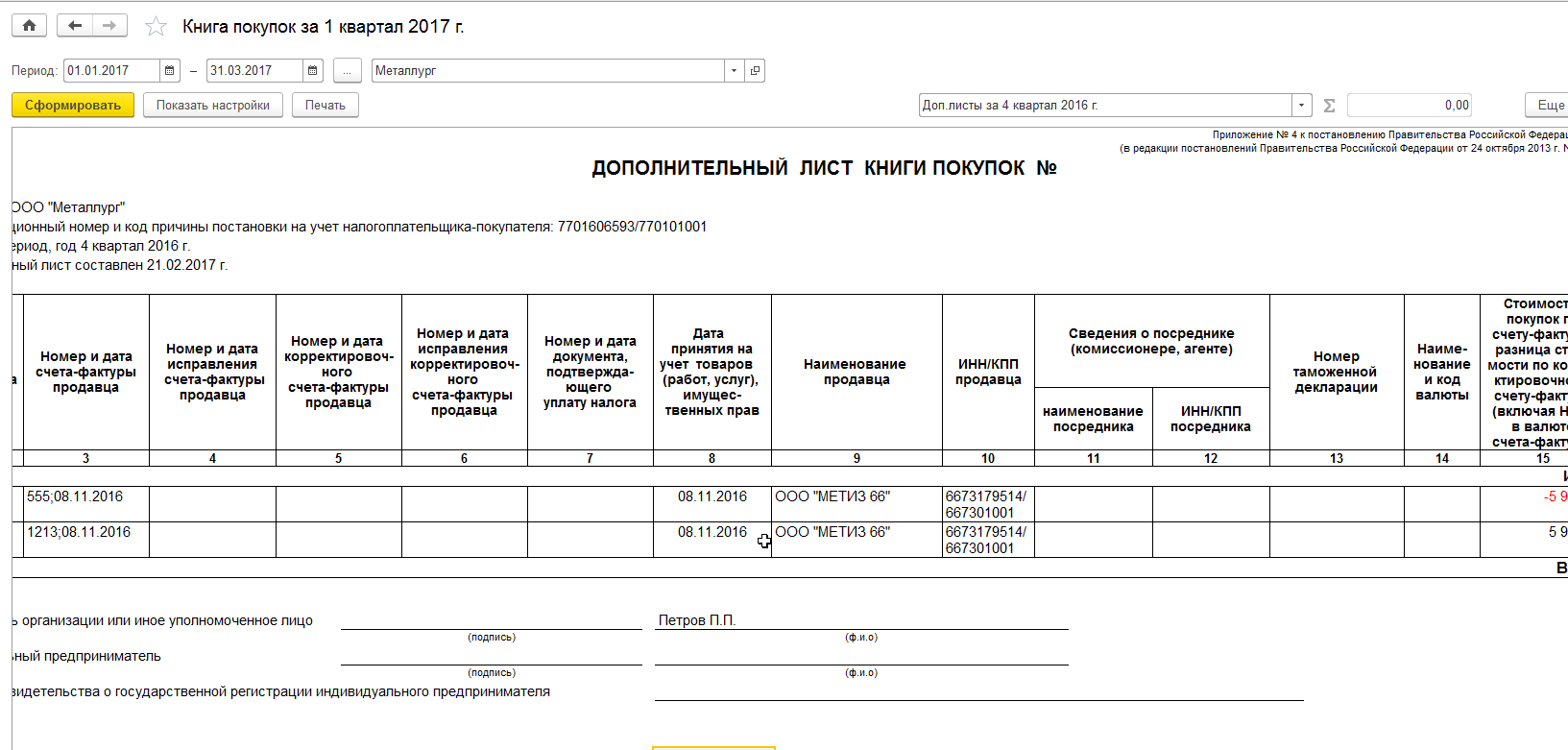

В случае составления исправленного документа в другом квартале:

- Продавцом отражаются реквизиты исправительного счет-фактуры в дополнительный лист книги продаж за тот период, когда составлен неверный документ. В этом же листе фиксируется счет-фактура с ошибками, его числовые значения являются отрицательными.

- Покупателем осуществляются аналогичные действия в книге покупок. Если покупателем первоначально не были отражены реквизиты документа с ошибками, то регистрация происходит только в том квартале, когда получен правильный документ.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Скачать пример 2017 – 2018

Вопросы и ответы по теме исправления счета-фактуры

Вопрос 1: В книгу продаж внесены сведения об исправленном счете-фактуре за тот квартал, за который продавец уже сдал декларацию по НДС. Нужно ли подавать уточненку по НДС?

Ответ: Необходимо подготовить уточненную декларацию за тот квартал, к которому относятся исправления, если в результате исправления изменили на итоговые данные по книге продаж. Причем при увеличении НДС после исправления, его нужно доплатить вместе с подачей уточненной декларации, а также посчитать пени.

Вопрос 2: Как продавцу отразить в декларации по НДС исправленный счет-фактуру, если он составлен после подачи декларации по НДС?

Ответ: Если исправление привело к уменьшению НДС, то данные об аннулированном и исправленном бланках нужно перенести из доп.листа книги продаж в приложение 1 к разделу 9 уточненной декларации за квартал, к которому относится исправление. Если сумма налога не уменьшилась, то продавец на свое усмотрение может отразить данные об исправленном счете-фактуре в прил.1 к разд.9 или не делать этого.

Вопрос 3: Как отразить в декларации ИСФ, если он составлен до подачи декларации за этот квартал?

Ответ: В этом случае данные об аннулированном и исправленном бланке вносят в раздел 9.

Вопрос 4: Как покупателю отразить в декларации исправленный счет-фактуру, если он получен до подачи декларации по НДС?

Ответ: Показатели исходного и исправленного бланка вносят в раздел 8.

Вопрос 5: Как покупателю внести в декларацию ИСФ, если он получен после сдачи декларации?

Ответ: Показатели исходного аннулированного документа переносятся из доп.листа книги покупок в первое приложение 1 разделу 8 уточненки за квартал, к которому относится исправление, а данные об исправленном – переносятся из книги покупок текущего квартала в разд.8 декларации за этот квартал.

Вопрос 6: Продавец вместо ставки НДС 10% указал в счете-фактуре 18%, нужно ли составлять исправленный документ?

Ответ: Да, нужно готовить ИСФ, так как исходный бланк не позволит покупателю принять к вычету правильную сумму НДС.

Вопрос 7: Нужно ли составлять ИСФ, если в указании адреса продавца допущены орфографические ошибки?

Ответ: В этом случае составлять исправленный счет-фактуру не обязательно, так как подобные ошибки не помешают ФНС идентифицировать продавца по иным реквизитам.

Вопрос 8: Продавец не поставил в табличной части код единицы измерения, указав только краткое наименование, нужно ли вносить исправление?

Ответ: Нет, не обязательно, так как отсутствие кода не помешает точно идентифицировать покупателя, продавца, название товара, стоимость и НДС.

Аннулированный и нулевой счет-фактура — в чем разница

Нулевой счет-фактуру могут выставить коммерсанты, если они не применяют НДС (например, упрощенцы), по просьбе контрагента. При этом обязанность по выставлению нулевых счетов-фактур Налоговым кодексом для них не предусмотрена.

Подробнее об НДС при УСН читайте в материале «НДС при УСН: в каких случаях платить и как учитывать налог в 2019-2020 годах».

Разница между нулевыми и аннулированными счетами-фактурами заключается в налоговых последствиях. Так, если регистрировать в книге покупок или продаж нулевой счет-фактуру, последствий для коммерсанта не будет. В случае же с аннулированным счетом-фактурой не всё так просто.

Существенные ошибки

Названные ошибки в счете-фактуре перечислены в таблице 1.

|

Вид ошибки |

В чем проявляется |

Строка, графа счета-фактуры |

|

Нельзя определить, кто именно является продавцом или покупателем (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ) |

Неверно указаны сведения в наименовании, адресе,ИНН/КПП продавца или покупателя* |

Строки 2, 2а, 2б, 6,6а, 6б |

|

Нельзя определить, какой именно товар, работа или услуга реализованы или приобретены (пп. 5 п. 5, пп. 4 п. 5.1 ст. 169 НК РФ) |

Неверно указано наименование товара, работ или услуг |

Графа 1 |

|

Невозможно определить стоимость отгруженных товаров (работ, услуг) или сумму предоплаты (пп. 8 п. 5, пп. 5 п. 5.1 ст. 169 НК РФ) |

Неверно, например, указаны: – наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ); – количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ); – цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)** |

Строка 7, графы 3, 4, 5 |

|

Невозможно определить ставку НДС (пп. 10 п. 5, пп. 6 п. 5.1 ст. 169 НК РФ) |

Указана ставка 18%, а налог исчислен исходя из ставки 10% либо по операциям, поименованным в ст. 149 НК РФ, начислен НДС по ставке 10 или 18% |

Графа 7 |

|

Нельзя определить предъявляемую покупателю сумму налога (пп. 11 п. 5, пп. 7 п. 5.1 ст. 169 НК РФ) |

Допущена арифметическая ошибка при умножении графы 5 на графу 7 или не заполнены показатели указанных граф |

Графа 8 |

|

Нельзя определить, кем подписан счет-фактура (п. 6 ст. 169 НК РФ) |

Счет-фактура завизирован лицом, не имеющим на это полномочий*** |

Строки для указания Ф. И. О. и проставления подписей |

*

Если в счете-фактуре есть опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), которые не препятствуют идентификации покупателя, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога (Письмо Минфина Россииот 02.05.2012 № 03‑07‑11/130).

**

Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03‑07‑09/46708, от 30.05.2013 № 03‑07‑09/19826).

***

Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

– допущена техническая ошибка. Таковой признается ошибка, возникшая в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (выполненных работ, оказанных услуг) в специализированные программы, используемые для ведения бухгалтерского и налогового учета (письма Минфина России от 25.02.2015 № 03‑07‑09/9433, от 15.08.2012 № 03‑07‑09/119, ФНС России от 01.02.2013 № ЕД-4-3/1406@);

– допущена арифметическая ошибка (то есть ошибка в вычислениях) (Письмо Минфина России от 13.04.2012 № 03‑07‑09/34);

– неверно указаны наименования, адреса, ИНН/КПП покупателя и продавца;

– счет-фактура подписан неуполномоченным лицом.

Если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов-фактур не составляются(п. 7 Правил заполнения счета-фактуры).

Когда необходим

Счёт-фактура: образец заполнения

Счёт-фактура образец

В строку 1 вписываем номер счёта-фактуры и дату составления документа.

В строки 2 и 6 вносим реквизиты продавца и покупателя: адреса в полном или в сокращённом виде, ИНН и КПП.

В строках 3 и 4 указываем название и адрес отправителя и получателя товара (если товар отправляется самим продавцом, то можно написать «он же», для услуг ставим прочерк).

В строке 5 указываем дату и номер платёжки, если был предоставлен аванс. Если аванса не было или он был представлен не в денежном виде, то ставим прочерк.

В строку 7 вписываем название валюты и её цифровой код по ОКВ.

Заполняем графы в таблице:

- описание услуг или работ, наименование товаров;

- объём, количество или иная единица измерения, цена без НДС (если единицу измерения невозможно указать ставим прочерк);

- сумму акциза (если акцизом товар не облагается, пишем «без акциза»);

- налоговая ставка и сумма НДС в рублях и копейках;

- общая сумма с учётом суммы НДС и без неё.

Если продаются товары из другой страны, значит нужно заполнить сведения: код, наименование страны и номер таможенной декларации. При продаже российских товаров в графах 10-11 ставится прочерк.

Счёт-фактура может быть заполнен на бумаге или на компьютере и подписан главным бухгалтером и директором предприятия.

Учёт счетов-фактур ведётся в специальных книгах. Продавец регистрирует счёт-фактуру в книге выставленных счетов, а покупатель – в книге покупок. Так налогоплательщик подтверждает своё право на получение налогового вычета. Все суммы затем отражаются в налоговой декларации.

Корректировочный счет-фактура

Несмотря на то, что корректировочный счет-фактура имеет свой порядковый номер и в нем указывается дата составления, он по своей сути является дополнением к первоначальному счету-фактуре. Ведь в нем наравне с ранее отраженными сведениями об осуществленной операции дополнительно отражаются новые стоимостные и количественные показатели ранее отгруженных товаров, выполненных работ или оказанных услуг, а также окончательный результат произведенной корректировки (то есть увеличение или уменьшение показателей) (п. 1, 2 Правил заполнения корректировочного счета-фактуры).

Налоговые нормы (п. 3 ст. 168, п. 10 ст. 172 НК РФ) предписывают составлять корректировочный счет-фактуру только при определенных обстоятельствах (которые приводят к изменению цены (тарифа) и объема (количества) отгрузки) и при достижении взаимной договоренности между участниками сделки о корректировке стоимости (количества или цены). К числу определенных обстоятельств, в частности, относится следующее:

-

увеличение или уменьшение стоимости отгрузки (например, вследствие предоставления скидки покупателю или изменения условий сделки);

-

возврат продавцу не оприходованных покупателем товаров;

-

утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров;

-

недостача товара или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре.

Принимая во внимание форму корректировочного счета-фактуры и правила его заполнения, можем с уверенностью утверждать, что поводом для составления такого документа является не исправление существенных ошибок, допущенных при его оформлении, а согласованная сторонами корректировка стоимости (количества или цены) по совершенной операции. Словом, упомянутая коррекция не имеет ничего общего с исправлением ошибок