Идентификационный код закупки (ИКЗ) по 44-ФЗ: определение, формирование, расшифровка и поиск закупок по ИКЗ

Предположим, у вас есть сведения о Заказчиках, которые регулярно проводят закупки товаров (работ, услуг) по вашему направлению. Вы можете зайти в раздел “Планирование закупок” на сайте ЕИС и в выпадающем списке выбрать вкладку “Планы-графики закупок (44-ФЗ) и планы закупки (223-ФЗ)”.

Как выглядит ИКЗ?

Если сравнивать ИКЗ с географическими координатами, то это точные “координаты” конкретной закупочной процедуры. Благодаря таким “координатам” имеется возможность отследить закупку на всех этапах ее проведения.

Налог на добавленную стоимость (НДС) – это часть стоимости реализуемого товара, которая перечисляется в пользу государственного бюджета. Порядок расчета и уплаты такого налога устанавливается статьей 21 Налогового Кодекса России. Сегодня существует две системы налогообложения:

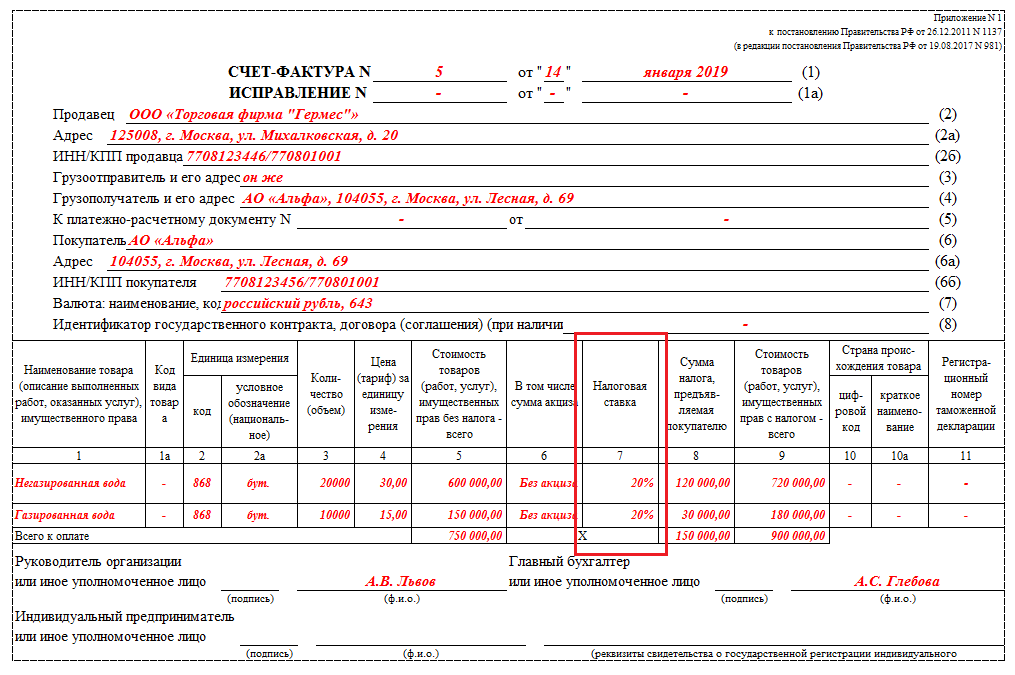

Когда можно выписывать счет-фактуру в валюте

Согласно п. 7 ст. 169 НК РФ счет-фактуру в валюте можно составлять, если условия сделки в договоре выражены в валюте. Вместе с тем параллельно с этой нормой НК в законодательстве существуют еще одна: подп. «м» п. 1 разд. II постановления Правительства РФ «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137 гласит, что в случае, если обязательство по договору зафиксировано в валютном эквиваленте, но валютой платежей являются рубли, счет-фактуру следует выставлять в рублях.

Таким образом, возникает неясность при применении данных норм к сделкам между резидентами РФ:

- с одной стороны, вроде бы можно выставлять счет-фактуру в валюте, если обязательство выражено в валюте (условных единицах);

- с другой стороны, при этом нарушается порядок оформления счетов-фактур по установленным для резидентов РФ правилам, необходимым для принятия их в налоговом учете по НДС.

Данным моментом активно пользуются налоговики, проверяющие правомерность принятия к вычету НДС. Принятый в вычет налог по счету-фактуре, выписанному в валюте, не подтверждают и регистрируют занижение НДС со всеми вытекающими последствиями. Периодически ФНС подкрепляет свою позицию собственными разъяснительными письмами. Например, одно из последних — письмо от 21.07.2015 № ЕД-4-3/12813 — очередной раз ссылается на порядок выписки документов по НДС, утвержденный постановлением № 1137 (в рублях), как на единственно правильный.

ОБРАТИТЕ ВНИМАНИЕ! Проблемы с вычетом по валютным счетам-фактурам возникают у покупателей. Применить какие-то санкции к продавцу, который выписал документы в валюте, налоговики обычно не пытаются. Исключения бывают только в случаях, когда продавец, отражая данные в налоговых регистрах, неверно пересчитал сумму выручки в рубли по таким счетам-фактурам и тем самым занизил базу по НДС.

Исключения бывают только в случаях, когда продавец, отражая данные в налоговых регистрах, неверно пересчитал сумму выручки в рубли по таким счетам-фактурам и тем самым занизил базу по НДС.

Госзакупки по новым правилам

А в контракте отражается условие о том, что объём товаров, работ или услуг, подлежащих передаче или исполнению, определяется на основании заявок заказчика. Кроме того, требуется указать цену каждой единицы и максимальное значение цены контракта. Рассчитать цену за единицу можно разделив сумму цен, предложенную участником, на начальную сумму цен единиц и умножив результат на начальную цену единицы.

Вопрос № 6

В строительных контрактах со сроком исполнения более года можно увеличить на 30 % цену и срок исполнения, если возникли независящие от сторон препятствия: например, потребовалось доработать проектную документацию. Первоначальная цена контракта не должна превышать предела, установленного Правительством. Для изменения условий необходимо решение правительства, высшего исполнительного органа региона или местной администрации.

Назначение кодов счетов-фактур

На данный момент коды операций проставляются согласно нормам, установленным Приказом ФСН РФ от 14 марта 2022 года. Данные нормы действуют с 1 июля этого же года. Ранее правила и коды устанавливались Приказом ФСН от 14 февраля 2012. В 2022 году Налоговая служба опубликовала Письмо от 22.01.2022 № ГД-4-3/794@, в котором вводились дополнительные 13 кодов.

Коды необходимы для упрощения заполнения самих счетов-фактур, а также документов. Они требуются и для ускорения проверок бумаг. На основании указанных кодов можно определить страну, в которой произведен товар, используемую единицу измерения, тип выполненной операции. Коды применяются при заполнении декларации в налоговую инспекцию. На их основании проводится анализ документов, проверка деятельности предприятия. Коды используются при заполнении следующих учетных бумаг компании:

26 Июл 2018

glavurist

694

НДС в контракте по 44-ФЗ и 223-ФЗ

Что представляет собой НДС

В качестве подрядчика по государственному контракту может выступать и физическое лицо. При этом в контракт должно быть обязательно включено условие о том, что сумма, которую обязуется выплатить заказчик, будет уменьшена на величину НДФЛ. То есть в данном случае НДС заменяется налогом на доходы физического лица. На сегодняшний день он составляет 13%. Такая норма предусмотрена статьей 34 части 13 44-ФЗ.

Правила закона о госзакупках весьма строги, но об НДС прямо они ничего не говорят. Поэтому то и дело возникают вопросы: нужно ли включать налог в НМЦК, учитывать при оценке заявок и стоимости контракта, если поставщик не платит НДС?

Отличие калорий от кубометров

Даже если читатель не вспомнит курс физики, он без труда назовет основное различие данных единиц измерения. У теплоснабжения, в отличие от водоснабжения, есть такой важный параметр, как температура. Калории учитывают этот параметр, а кубометры (литры) — нет. В связи с этим при одном и том же количестве воды, переданной системой теплоснабжения, с разными температурами показатели калорий будут различаться (тем существеннее, чем больше разница в температурах). Количество же теплоносителя лишь увеличивает эту разницу. Однако не будем углубляться в физику, а обратимся к практике.

Как измерить услугу и отразить результат в счете-фактуре

По НК РФ исполнитель услуги обязан выставить заказчику счет-фактуру в соответствии с требованиями налогового законодательства.

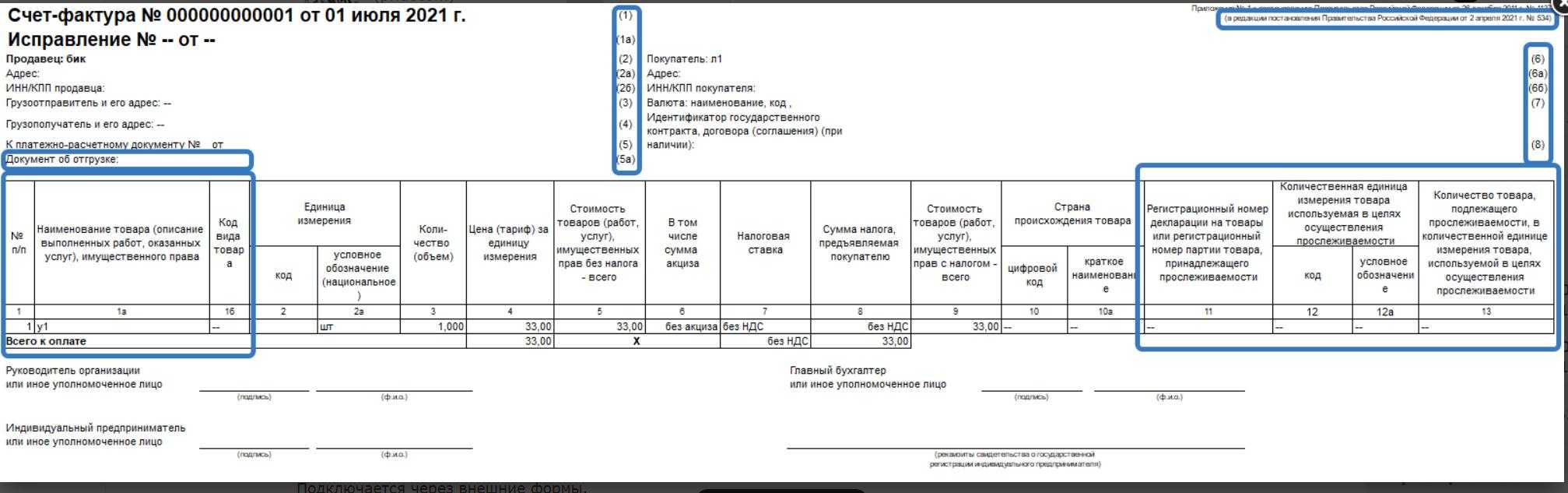

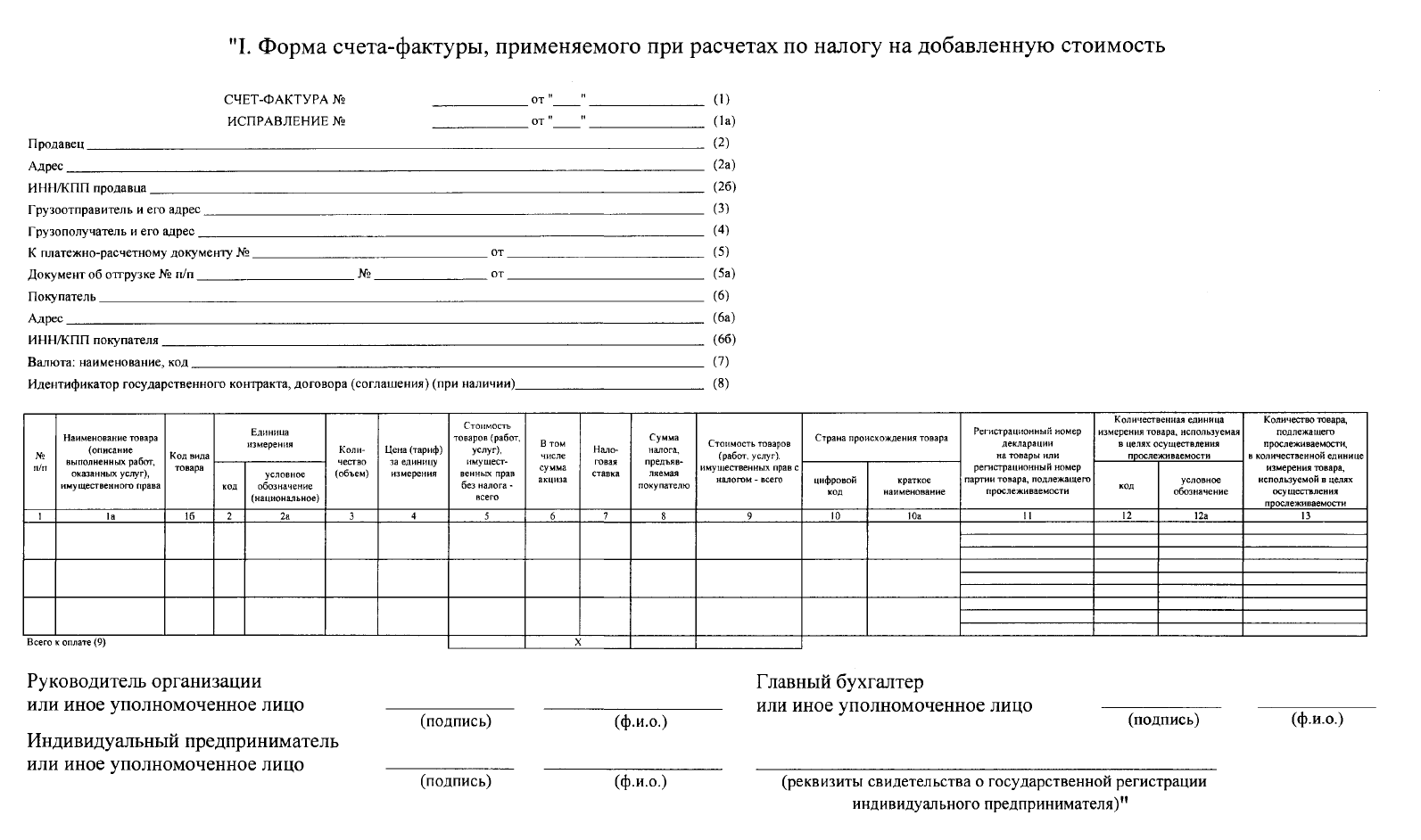

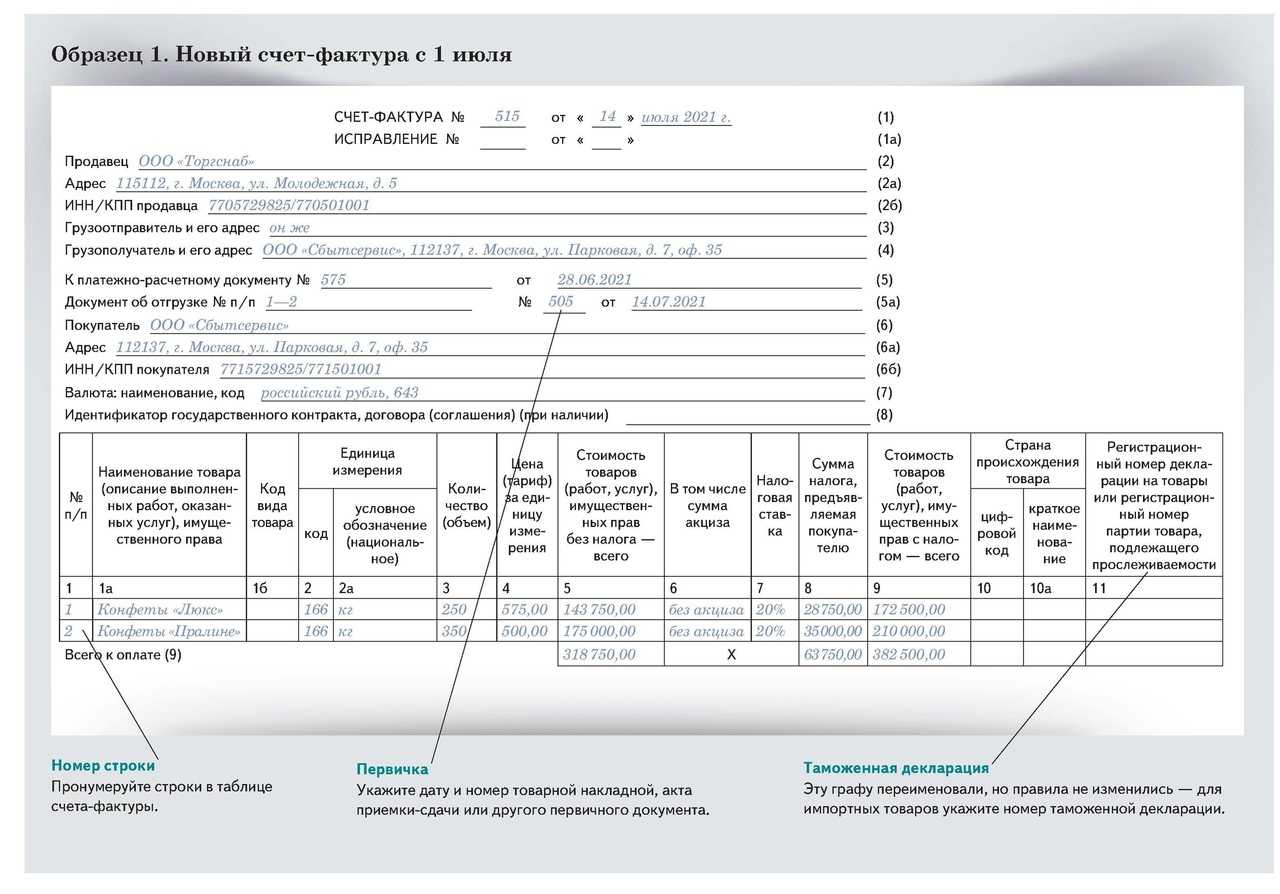

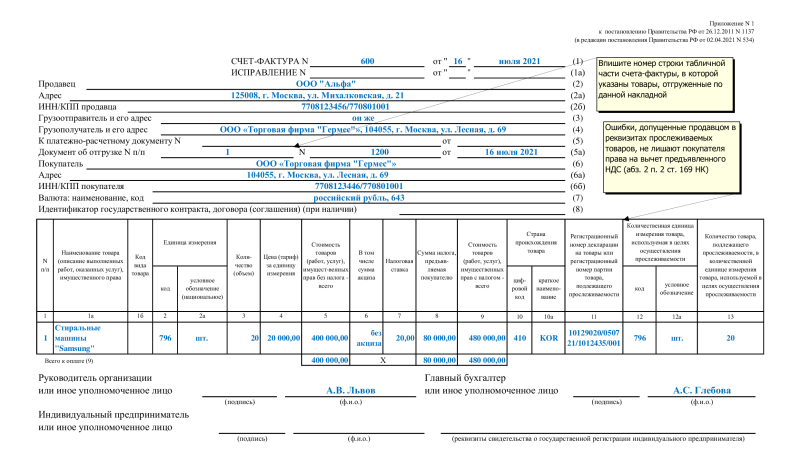

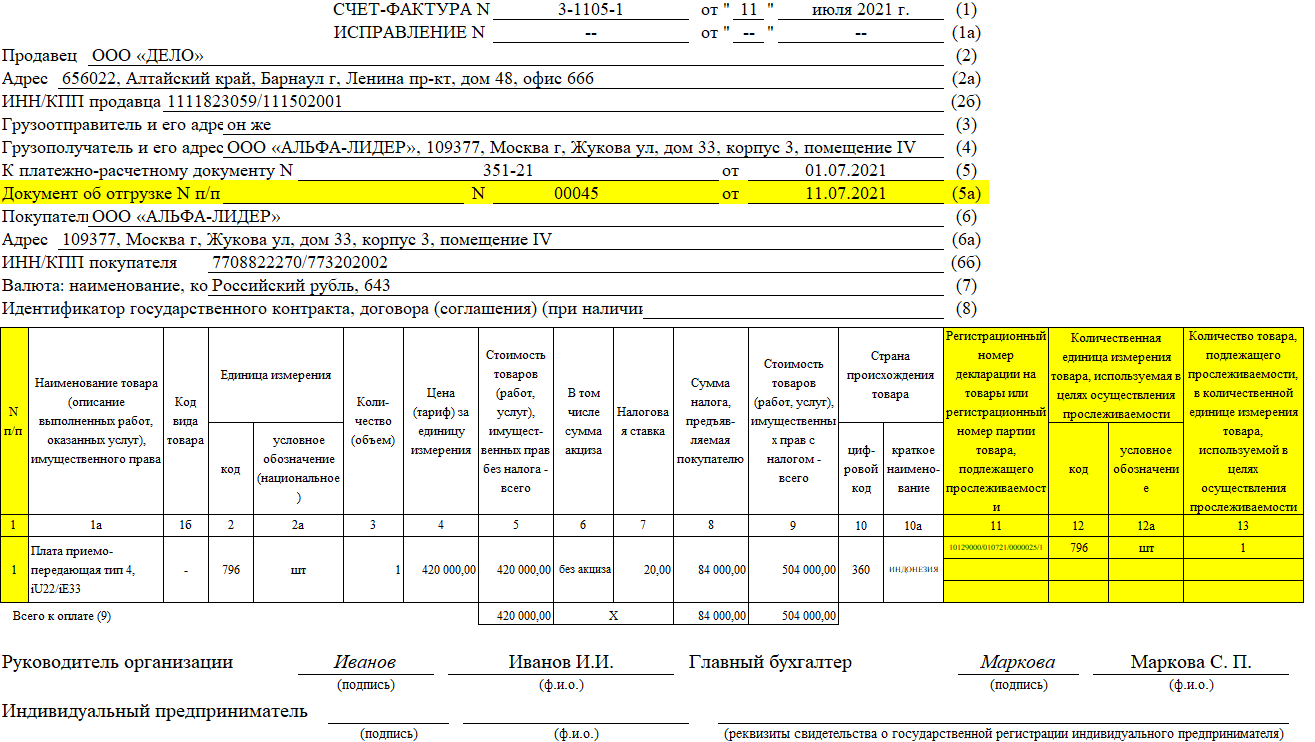

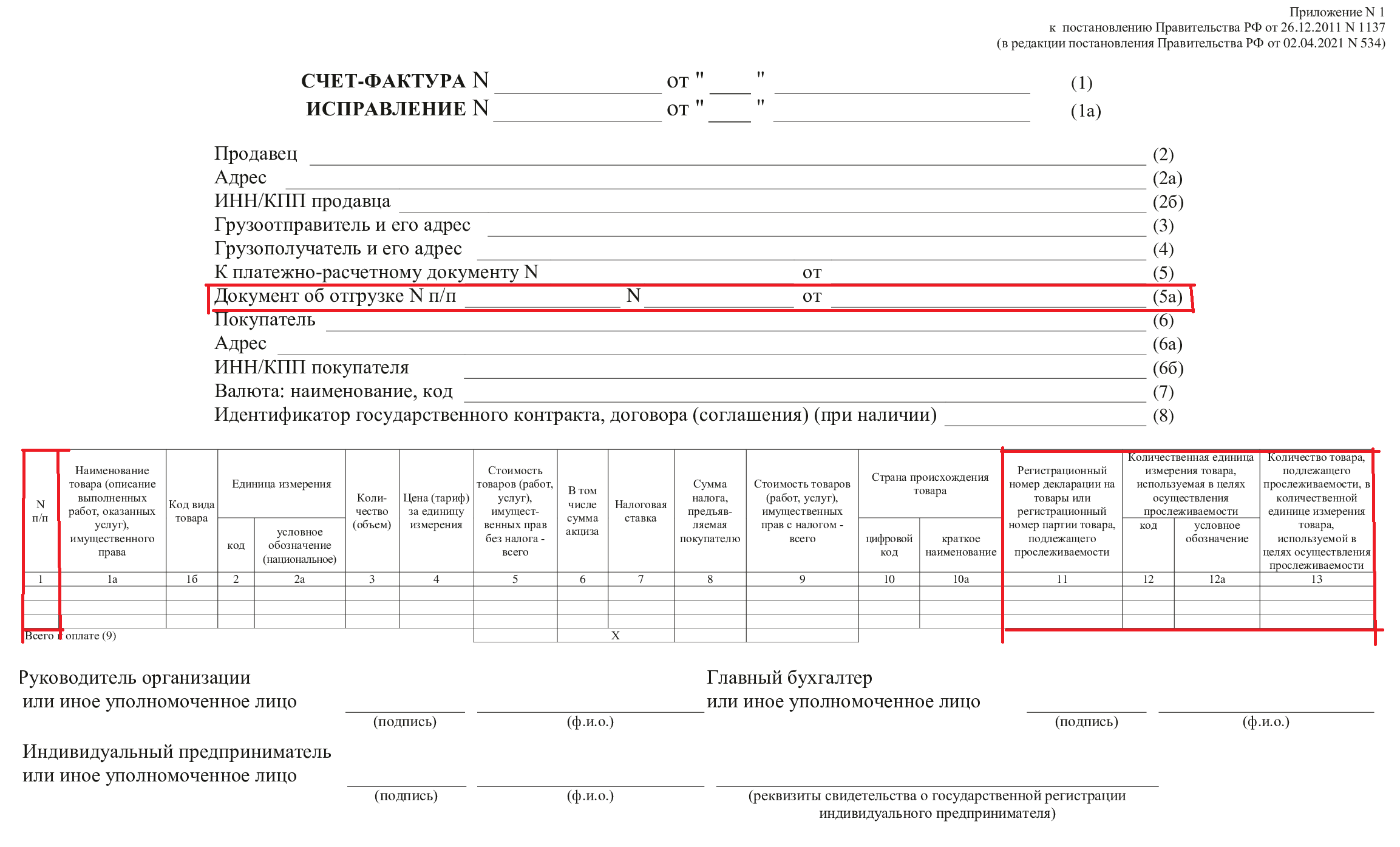

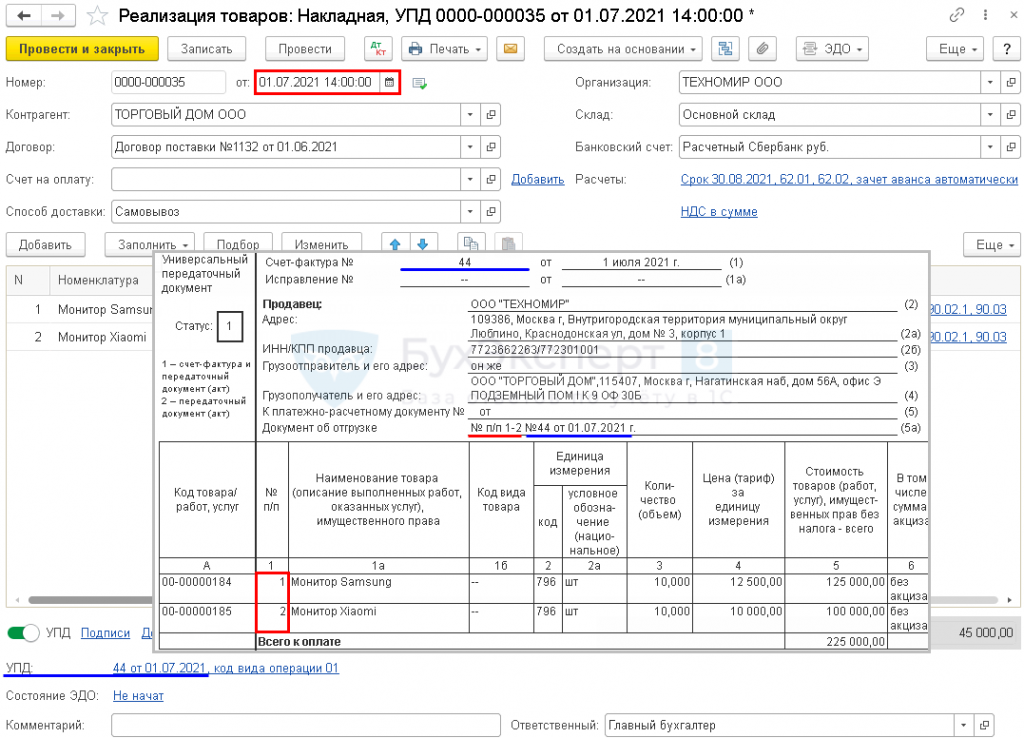

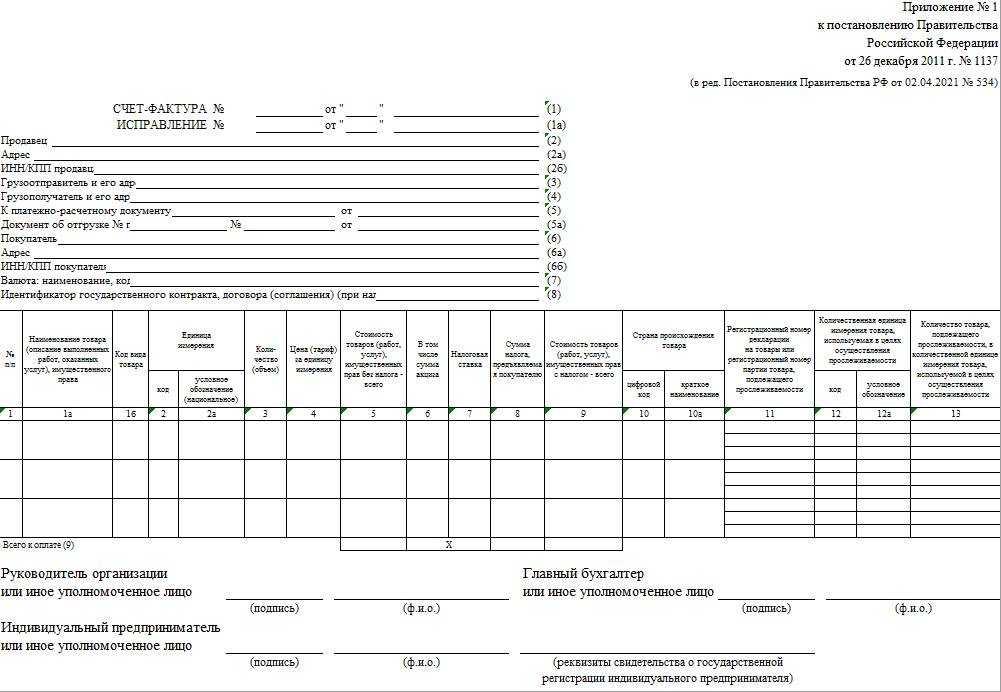

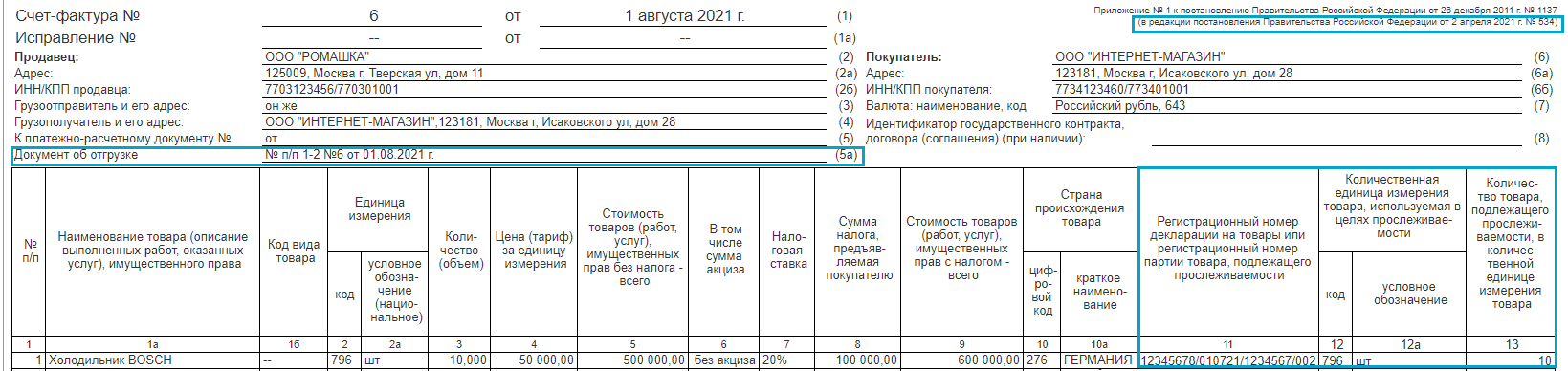

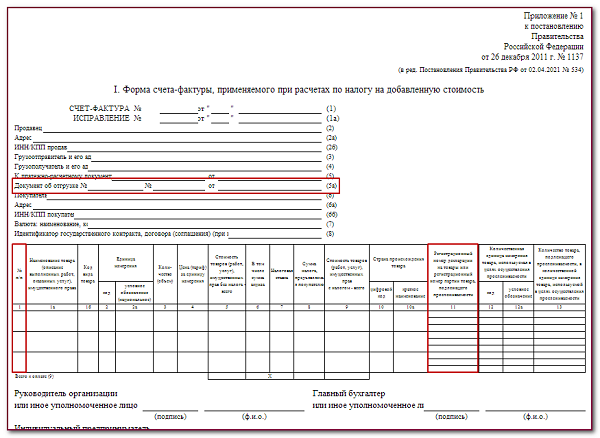

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

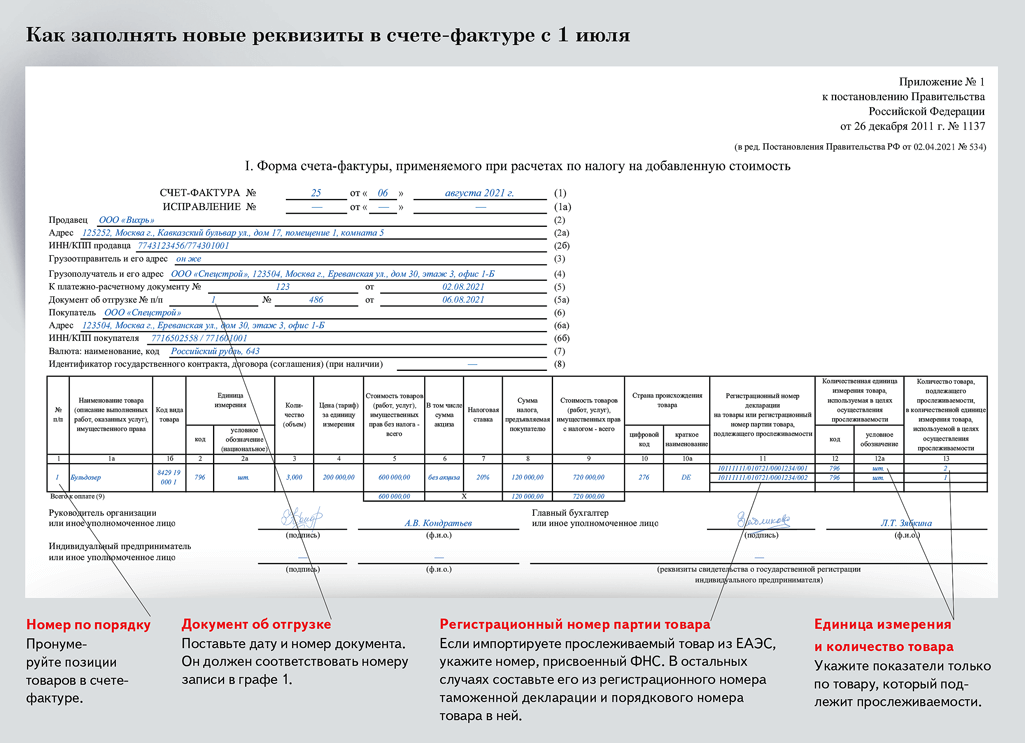

Какие ему нужно учесть нормативные документы, смотрите на рисунке:

При каждом оформлении счета-фактуры у исполнителей услуг возникает необходимость решения вопроса о количественном измерении результата своей деятельности для того, чтобы заполнить графы 2 и 2а.

На схеме ниже описана последовательность принятия решения исполнителем услуги для подобной ситуации:

Как работает этот алгоритм, посмотрим на примерах.

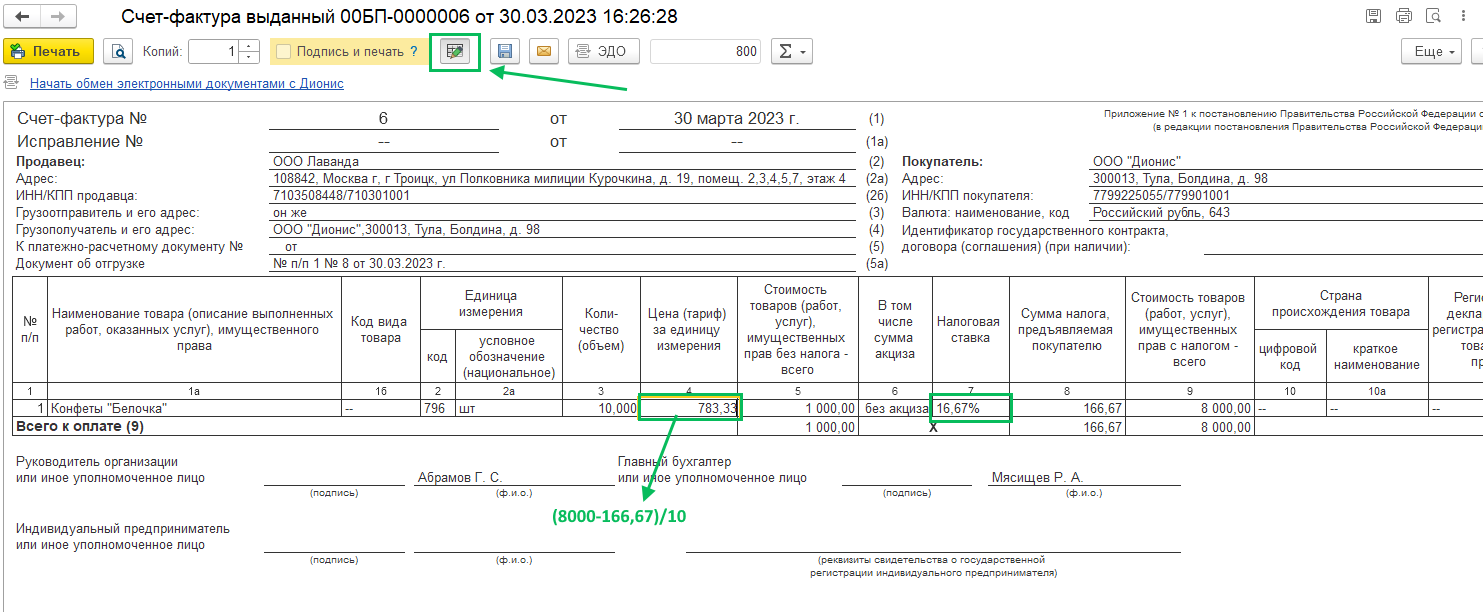

ООО «ТехноЛюкс» оказало услугу по нормоконтролю процедуры прокладки оптоволоконного кабеля. В договоре оплата установлена из расчета за метр кабеля.

При оформлении счета-фактуры специалисты ООО «ТехноЛюкс» решили указать код и расшифровку единицы измерения. В ОКЕИ эта единица измерения присутствует, поэтому в счете-фактуре указали:

Если бы стоимость договора не была привязана к метражу кабеля, вместо кода ООО «ТехноЛюкс» проставило бы прочерки.

Консалтинговая фирма ПАО «Оптима Плюс» по заданию заказчика провела анализ эффективности работы его логистического отдела. Результаты были представлены в форме отчета. В договоре стоимость услуги была определена в твердой сумме. В графах 2 и 2а счета-фактуры ПАО «Оптима Плюс» проставило прочерки — единицу измерения услуги определить невозможно.

Часто исполнители услуг, если они не находят в ОКЕИ подходящую единицу измерения услуги, используют самую универсальную единицу. Расскажем об этом далее.

Таблица популярных единиц измерений по океи и их кодов для 2023 года

Код единиц измерения и налоги

Рейс — код по ОКЕИ в счете-фактуре и накладной для такого показателя мы рассмотрим в нашей статье — указывают в качестве единицы измерения в отгрузочных документах хозсубъекты, осуществляющие перевозку грузов по заранее определенному маршруту. Что собой представляет ОКЕИ, как выбрать из него правильную единицу и что делать, если в нем отсутствует какое-либо обозначение — обо всем этом читайте далее.

Страны происхождения товара

Соответствующие измерительные коды указываются в отведенной для этих целей графе (№2) стандартной формы счета-фактуры, национальное буквенное значение приводится в соседней графе (2а). В тех случаях, когда невозможно выбрать из ОКЕИ ни одну из имеющихся величин, составитель счета вводит собственную единицу для исчисления товара.

- 26 – товар отгружен фирме на специальном налоговом режиме. Код 26 в книге продаж 2022 году используется также, если покупателю вместо чека выдан бланк строго отчетности;

- 18 – уменьшена цена реализованных ранее товаров

- 01 – увеличена цена ранее реализованной продукции и т.д.

Нужен ли ИКЗ в документах о приемке (ответ Минфина)

Перечень документов в 23 статье закона № 44-ФЗ не закрытый, а формулировка «документы, предусмотренные законом» дает возможность контрольным органам толковать эти положения по-своему. На практике некоторые контролеры при проведении проверок требуют от заказчиков указывать ИКЗ даже в документах о приемке. Мы решили прояснить эту ситуацию и задали вопрос регулятору контрактной системы.

Вопрос Минфину о документах, в которых указывается ИКЗ

Должен ли ИКЗ указываться в документах о приемке? Например, в товарной накладной, по которой поставщик передает товар заказчику? Если да, то несет ли заказчик ответственность за неуказание ИКЗ в документе о приемке, который формируется поставщиком?

Напрямую правила проведения закупок и определения цены контракта не прописаны в 223-ФЗ. Заказчик должен руководствоваться собственным положением о закупках. В закупочной документации прописывается четкий порядок формирования итоговой цены контракта. При этом должны учитываться все дополнительные расходы, налоговые сборы, пошлины и так далее. Это правило предусмотрено статьей 4 частью 10 223-ФЗ.

Мнения судей по этому вопросу также разделились. Известны случаи, когда суд принимал решение в пользу заказчиков, которые перечисляли на счет поставщиков сумму за вычетом НДС. Но есть и обратные ситуации, когда дело разрешается в пользу поставщика.

Налог при заключении контракта по с физическим лицом

Из этого следует, что компании, работающие по УСН, находятся в более выгодных условиях, чем остальные. В связи с этим Минфин России в своем письме № 03-07-07/02 от 02.02.2022 года заявил, что для таких компаний сумма контракта должна определяться за вычетом НДС. В Министерстве экономики и развития эту точку зрения не поддержали. В своем письме Д22-1741 от 27.09.10 они еще раз напоминают, что сумма контракта остается твердой не зависимо от системы налогообложения поставщика.

- компания исполняет оборонный заказ (Федеральный закон от 29.12.2022 № 275-ФЗ),

- осуществляется казначейское сопровождение государственных контрактов, контрактов учреждений, соглашений о предоставлении целевых субсидий, которое предусмотрено Федеральным законом от 19.12.2022 № 415-ФЗ «О федеральном бюджете на 2022 год и на плановый период 2022 и 2022 годов».

МЕЖДУНАРОДНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ, НЕ ВКЛЮЧЕННЫЕ В ОКЕИ

Какой код единиц измерения в счет-фактуре по ОКЕИ (классификатор единиц измерения) в 2019 году

- согласно постановлению Минфина, определенному Письмом №03-07-05/42 от 15.10.12 г. коды единиц измерения возможно будет попросту не проставлять в случае указания услуг;

- в случае оказания порядных работ действует правило, аналогичное обозначенному выше;

- установлен стандартный классификатор единиц измерения (МК 002-97).

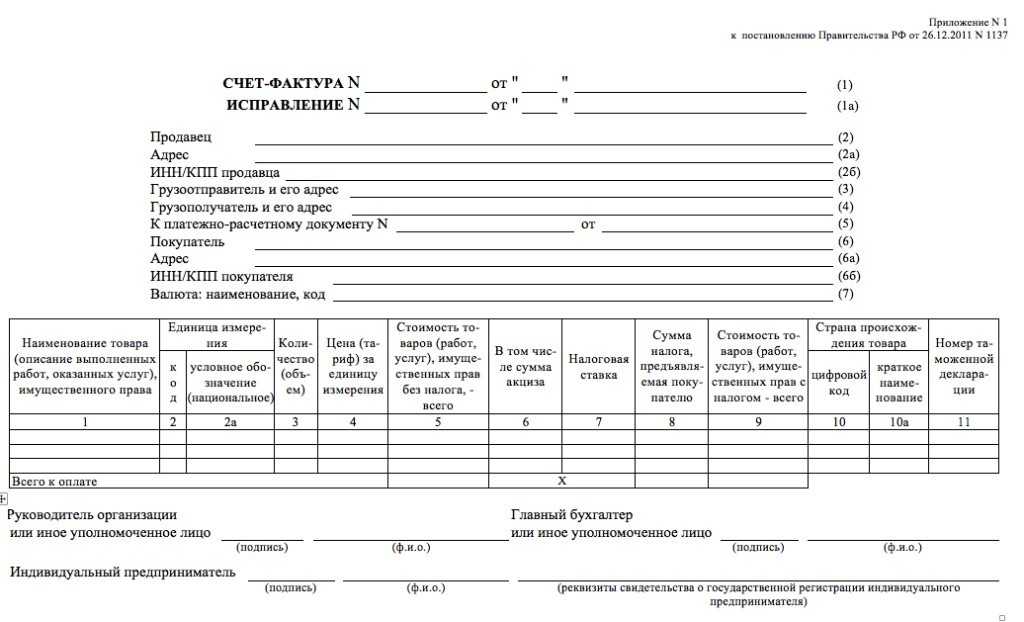

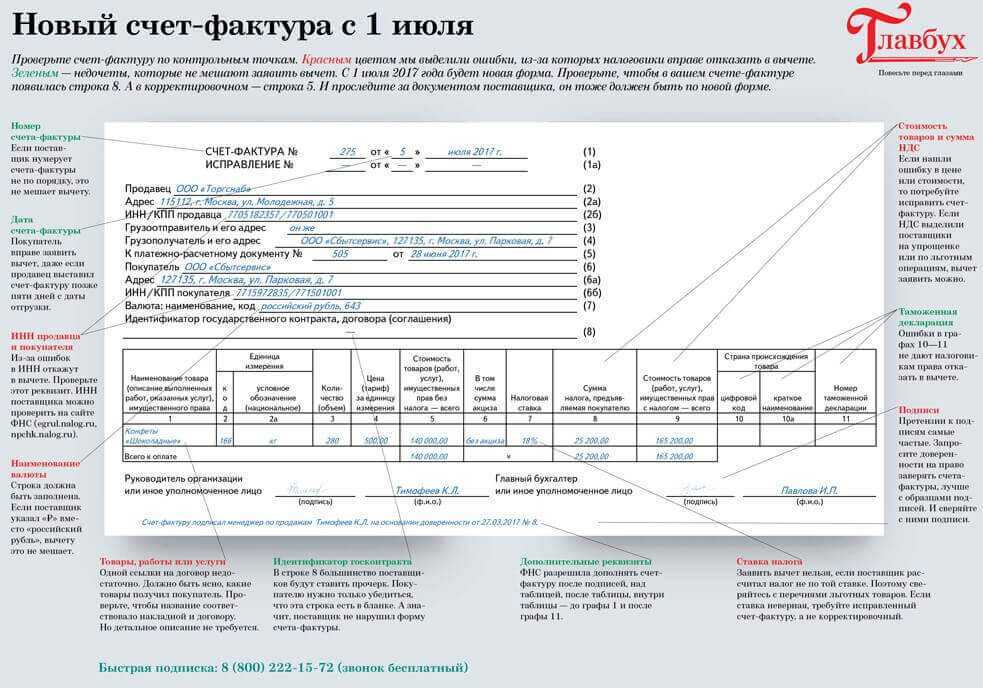

Таковой документ как счет-фактура имеет стандартный формат — что существенно упрощает процесс заполнения

Тем не менее важно заметить, что алгоритм составления подразумевает соблюдение определенных норм, правил. Видео: счет-фактура — что за документ и для чего он нужен

Онлайн журнал для бухгалтера

Минфин России выпустил письмо от 14 ноября 2022 года № 03-07-09/66475. В нем он сообщил, где именно в счете-фактуре необходимо указывать код вида товара. Этот вопрос особенно актуален для тех, кто занимается экспортом из России в страны Евразийского экономического сообщества (ЕАЭС). Так вот: по мнению чиновников, данные о коде вида товара можно приводить в дополнительных строках и графах счета-фактуры.

С 2022 года указанном перечне появился новый подпункт 15. Его внес Федеральный закон от 30 мая 2022 года № 150-ФЗ. Таким образом, с 1 июля 2022 года плательщики НДС при вывозе товаров за пределы территории РФ в страны Евразийского экономического союза обязаны при выставлении счета-фактуры указать код вида товара согласно единой Товарной номенклатуре ВЭД ЕАЭС.

Нужно ли в счет фактуре указывать икз

Настоящий Порядок разработан в соответствии с Федеральным законом от 29 декабря 2022 г. № 275-ФЗ «О государственном оборонном заказе» (далее — Федеральный закон № 275-ФЗ) и устанавливает правила формирования (присвоения) идентификатора государственного контракта.

Как формировать идентификатор

2 — закупка в связи с признанием определения поставщика (исполнителя, подрядчика) конкурентными способами несостоявшимся и принятие государственным заказчиком решения о заключении государственного контракта с единственным поставщиком (исполнителем, подрядчиком) по согласованию с уполномоченным Правительством Российской Федерации на осуществление данных функций федеральным органом исполнительной власти;

История, рассказанная некогда одной нашей замечательной клиенткой из г. Череповец, в том или ином виде, повторилась несколько раз: «.муж запретил покупать стулья, а я назло ему купила и назло ему — сама собрала. Благо — собираются легко. И даже ключик приложен.»

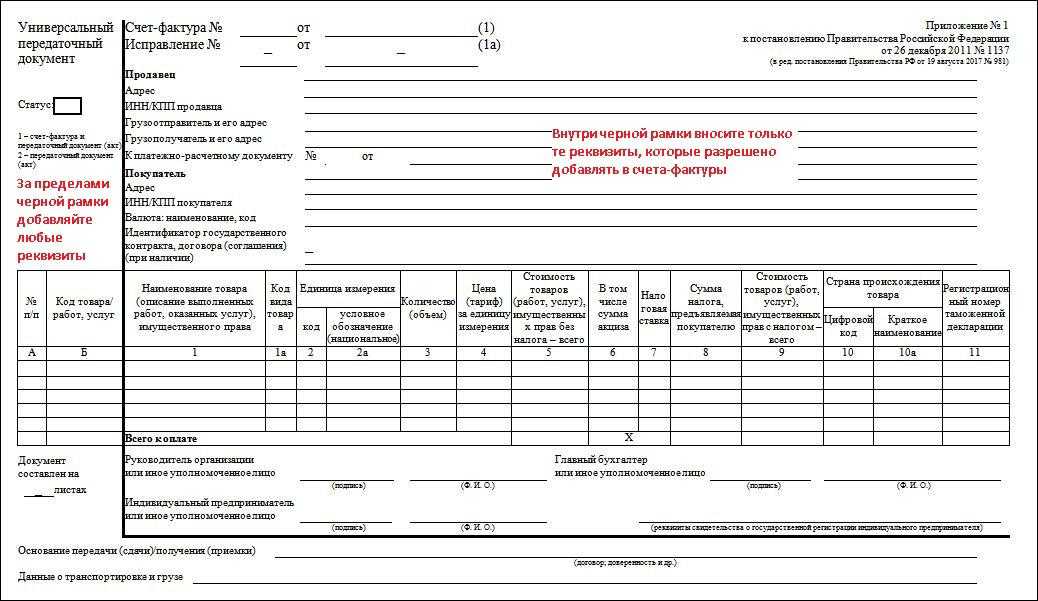

Общие требования к оформлению счетов-фактур

|

Форма бланка |

Типовая форма, предусмотренная к постановлению № 1137. |

| Обязательные реквизиты |

Обязательные реквизиты счета-фактуры на реализацию товаров (работы услуг), передачу имущественных прав установлены ст. 169 НК РФ. Обязательные реквизиты счета-фактуры на аванс установлены ст. 169 НК РФ. |

| Способ заполнения | Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера), а также в электронном виде . |

| Дополнительная информация в счете-фактуре |

Счет-фактура может содержать дополнительную информацию, например, реквизиты агентского договора, по которому агент закупает товары для принципала (письма Минфина России от 21.06.12 № 03-07-15/66 и от 09.02.12 № 03-07-15/17, письмо ФНС России от 26.01.12 № ЕД-4-3/1193). При этом дополнять счет-фактуру строками и графами и указывать в них дополнительную информацию можно при условии, что форма счета-фактуры будет сохранена. |

| Оформление сводного счета-фактуры |

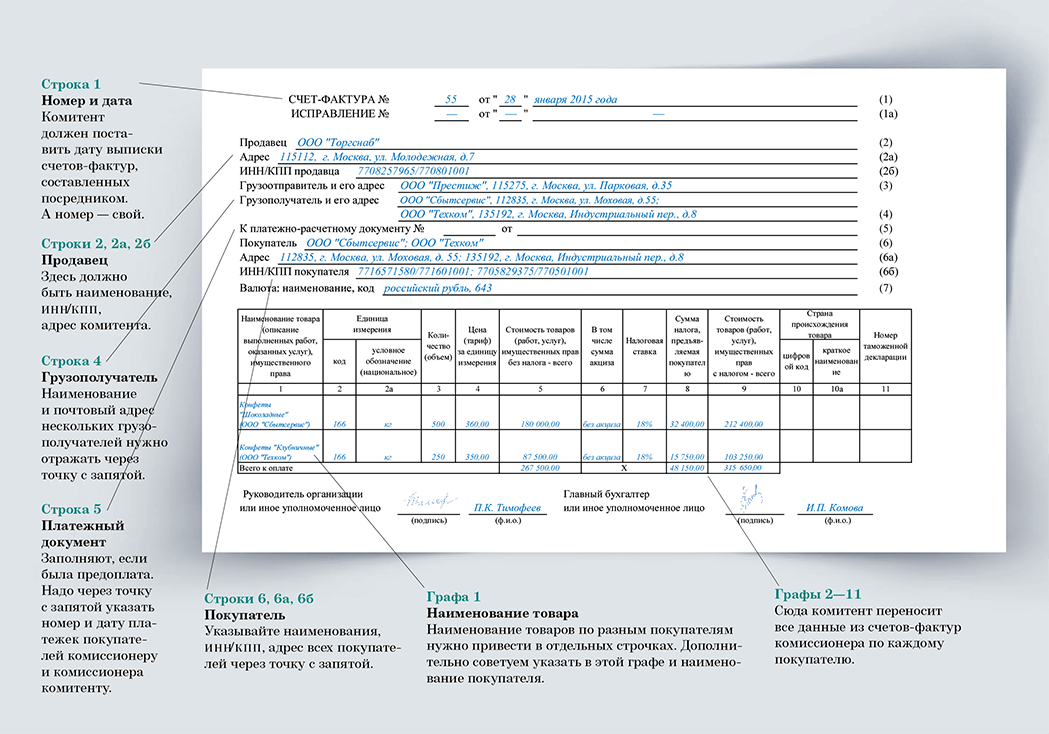

В Налоговом кодексе нет запрета на составление сводных счетов-фактур. Чиновники разрешают оформить сводный счет-фактуру, если товар в течение дня отгружался на разные торговые точки одного и того же покупателя (письмо Минфина России от 02.05.12 № 03-07-09/44). Также с 1 января 2015 года предусматривается возможность для сторон посреднического договора в определенных случаях выставлять сводный счет-фактуру при реализации товаров (работ, услуг, имущественных прав) нескольким покупателям, а также при приобретении товаров (работ, услуг, имущественных прав) у нескольких продавцов. Так, к примеру, в счете-фактуре, который выставляет комитент (принципал) комиссионеру (агенту) при реализации от имени последнего товаров (работ, услуг, имущественных прав) нескольким покупателям, можно отражать информацию одновременно из нескольких счетов-фактур, составленных посредником в адрес покупателей, если они выписаны на одну дату. |

| Проверка достоверности сведений счета-фактуры поставщика |

Мнение налоговых органов: чтобы принять НДС к вычету, налогоплательщику нужно проверить достоверность сведений в счете-фактуре поставщика. Это означает проявить «должную осмотрительность», а именно попросить у контрагента: — копии учредительных документов и свидетельства о регистрации в ЕГРЮЛ; — копию свидетельства о постановке на налоговый учет; — копии документов, дающих право на осуществление деятельности (лицензии, допуски и пр.); — копии приказов, подтверждающих право руководителя подписывать документы; — информацию о том, не привлекался ли контрагент к налоговой или административной ответственности. Эти документы перечислены в письме ФНС России от 11.02.10 № 3-7-07/84. Арбитражная практика в последнее время складывается в основном в пользу инспекторов. Суды признают, что обязанность проверить достоверность сведений, указанных в счете-фактуре поставщика, лежит на покупателе (постановления ФАС Поволжского округа от 16.05.12 № Ф06-2967/12, ФАС Восточно-Сибирского округа от 06.03.12 № Ф02-477/12, ФАС Северо-Западного округа от 01.02.12 № Ф07-1879/11). |

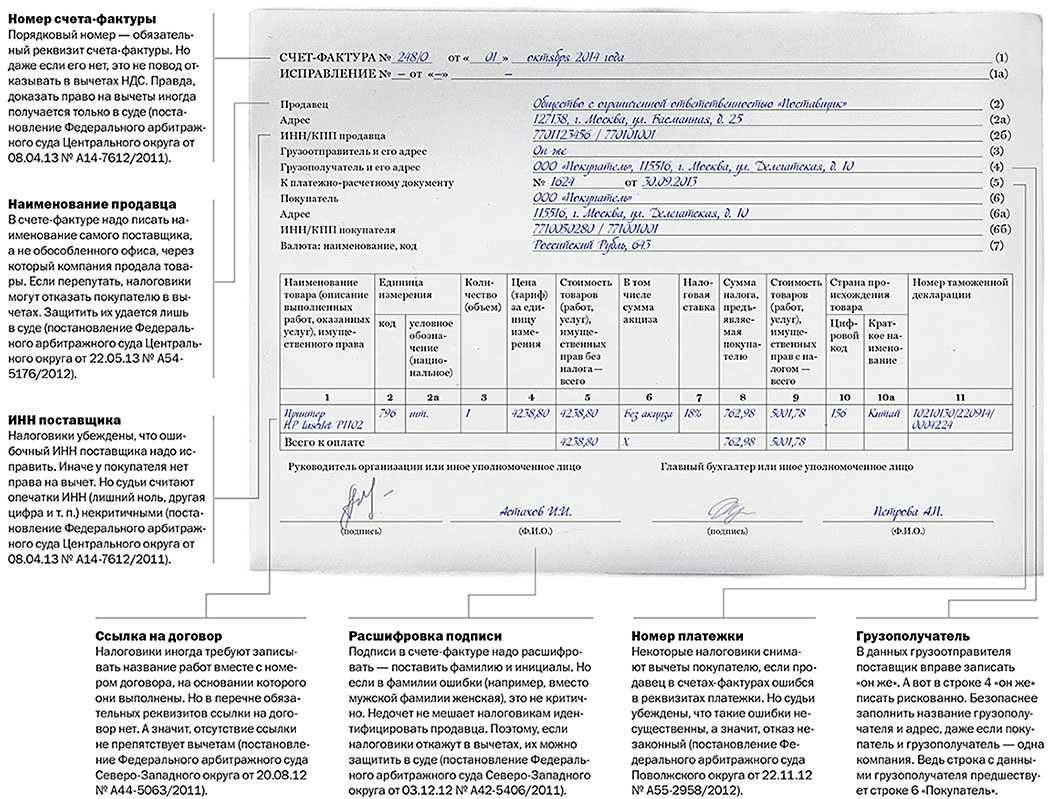

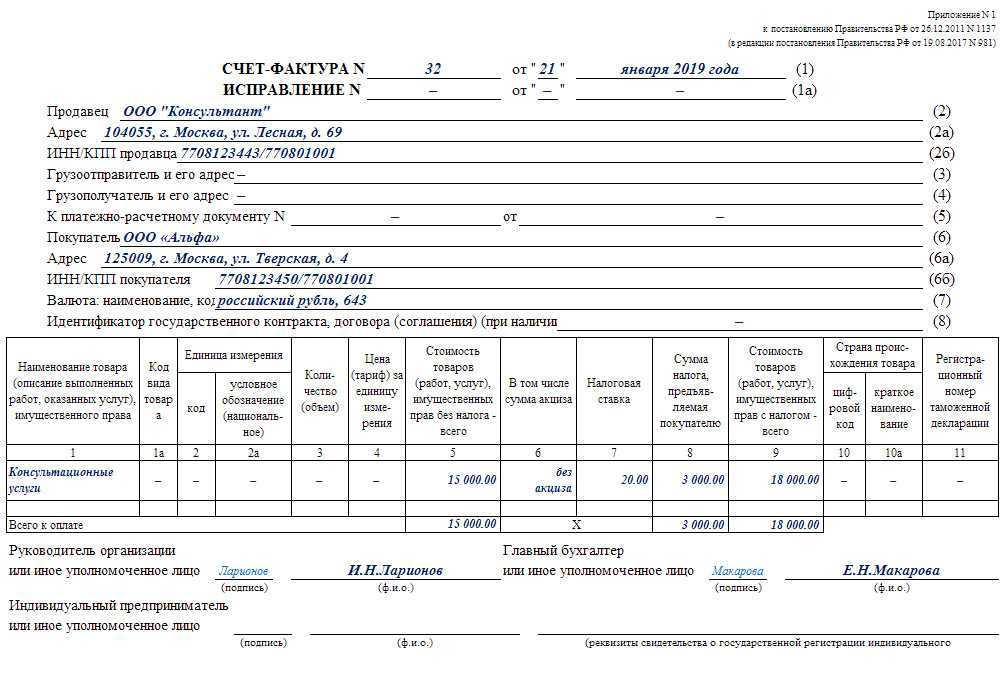

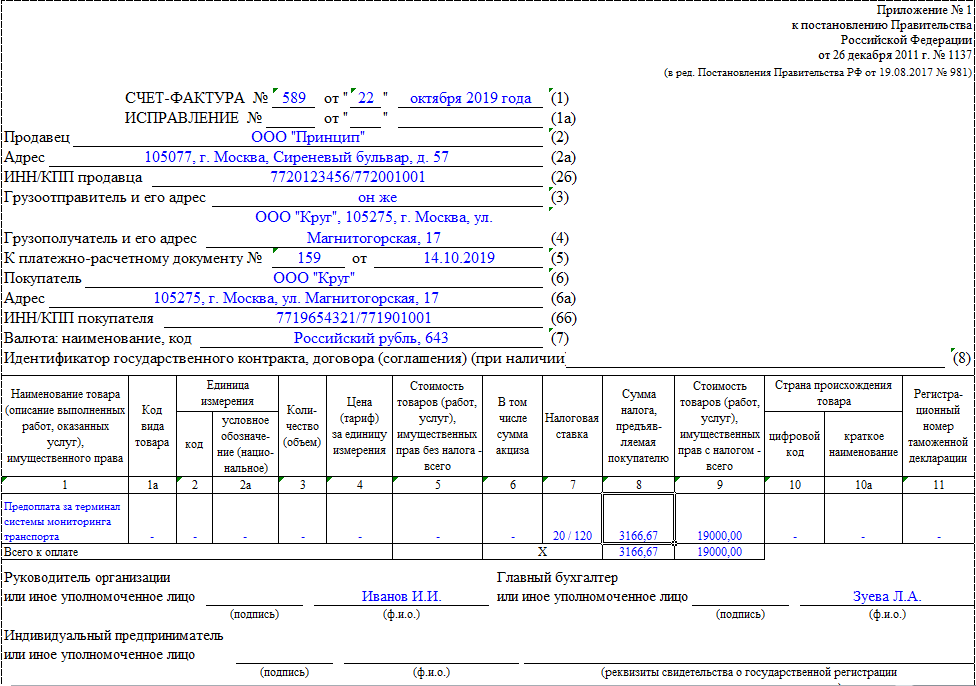

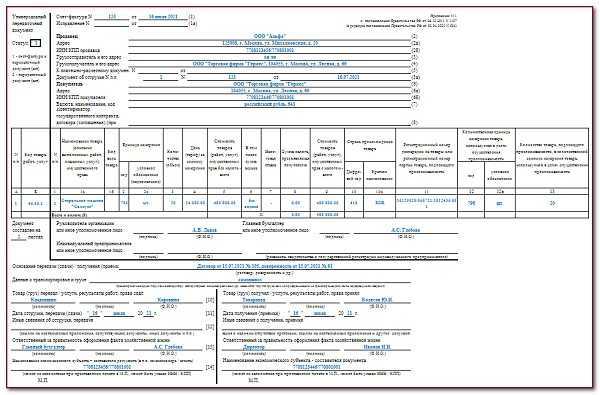

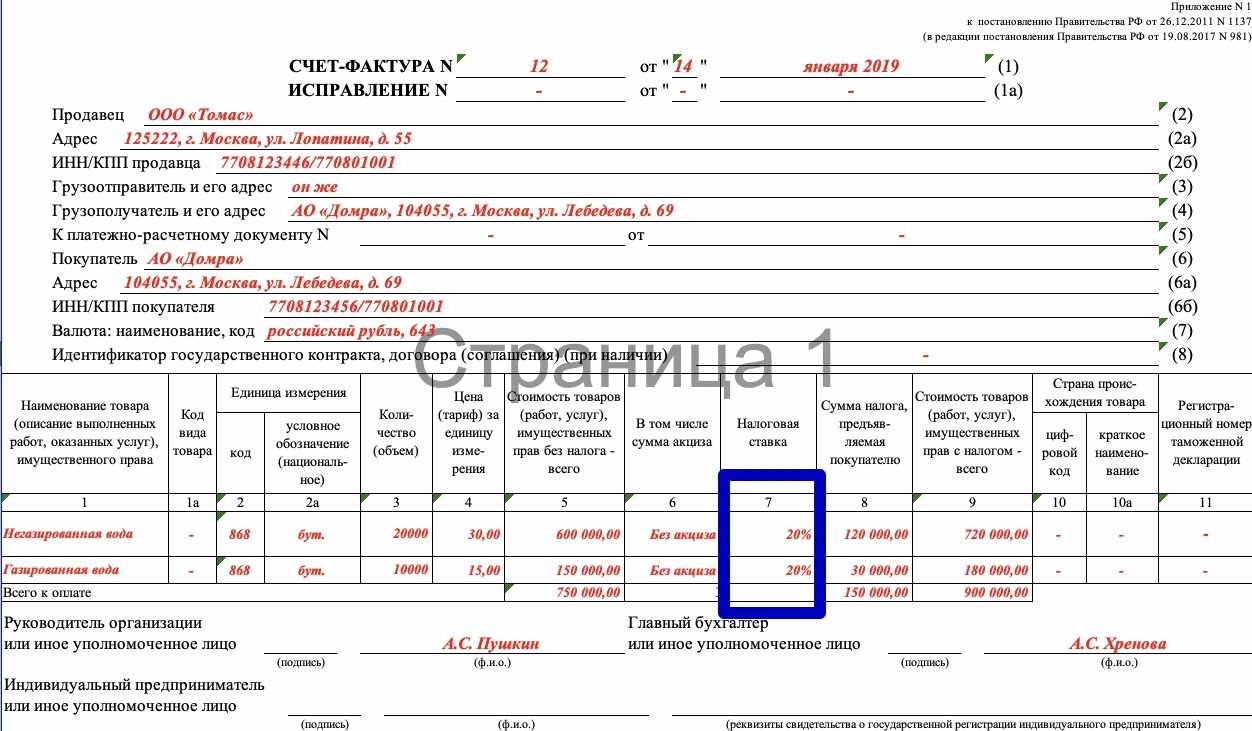

Образец заполнения счет-фактуры

- наименование отпускаемого товара;

- количество единиц отгружаемой продукции, услуг, товаров;

- единицы измерения;

- коэффициент пересчета по определенной единице измерения;

- стоимость товаров в установленной валюте без НДС;

- сумма за вычетом НДС, в строке без скидки;

- размер скидки;

- суммы в графе НДС и с НДС с учетом скидки;

- отдельно сумма НДС.

Аналогично первичной выписанной документации на товары и услуги оформляется счет- фактура ИП. Образец заполнения свидетельствует о том, что подписывать документ предприниматель должен лично, он не имеет возможности, права поручить кому-либо эту обязанность или оформить доверенность для этого. В крайнем случае можно воспользоваться нотариально заверенной доверенностью.

Код услуги в счет-фактуре

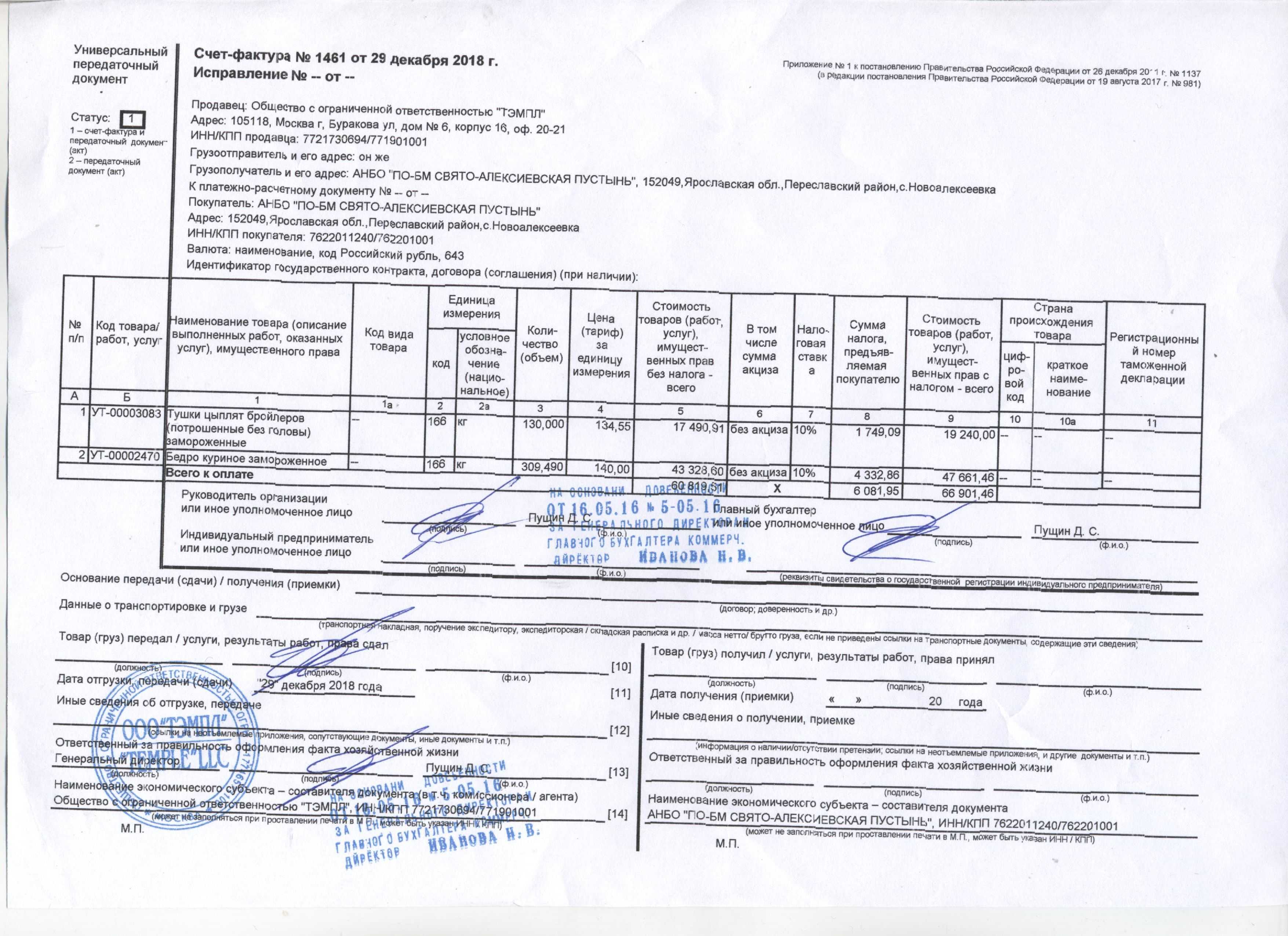

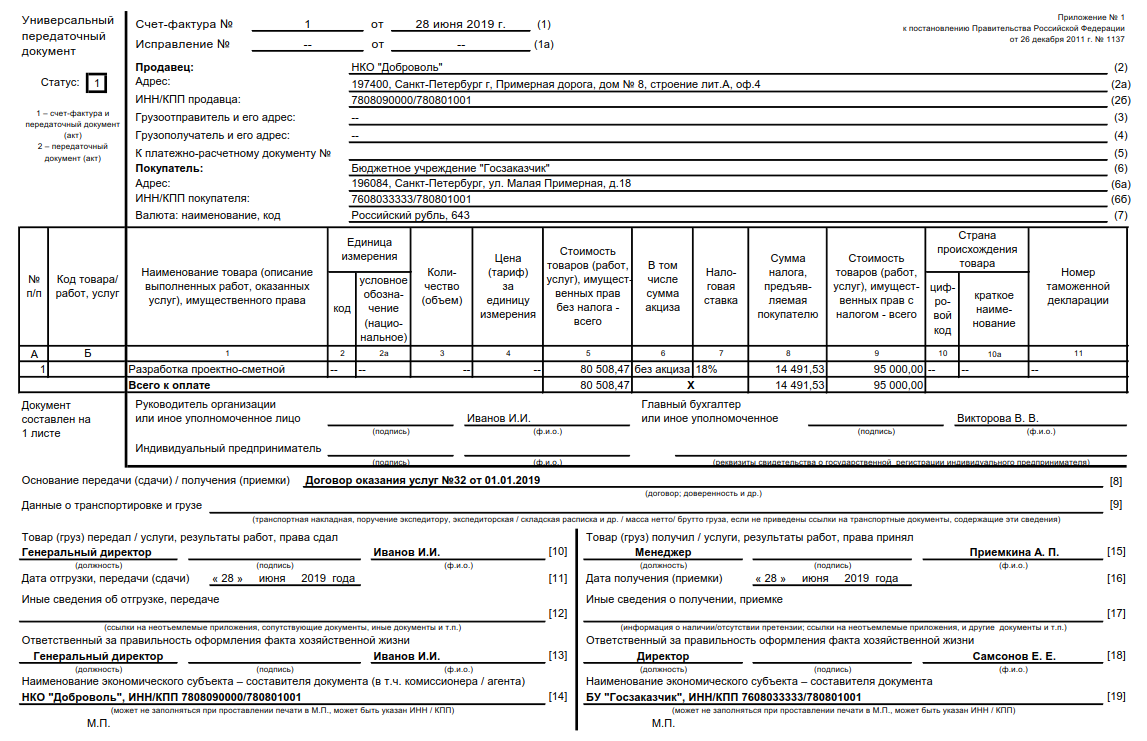

На скольких листах печатается Счет-фактура? Счет-фактуру можно распечатать на нескольких листах. Ограничений по количеству листов нет, поэтому, если перечень товаров и услуг не умещается на одном листе, то их можно продолжить на втором, третьем и последующих листах.

В прочих ситуациях в графах ставятся прочерки. 3 Количество, объем – если в гр.2 и 2а стоят прочерки, то они ставятся и в этом поле. В противном случае указывается количество услуг в соответствии с указанной единицей измерения. 4 Цена за единицу – проставляется, если в договоре определена эта цена и заполнены гр.2 и 2а таблицы счета-фактуры.

Электронная форма доступна, когда обе стороны договорных отношений подключены к Оператору, оказывающему услуги подобного рода. Исполнитель и заказчик должны иметь необходимое техническое оснащение для электронной передачи и приемки документов через ТКС. Сторонам нужно обладать усиленной квалифицированной электронной подписью для заверения документов. Кроме того, сторонам нужно составить и подписать письменный вариант соглашения о том, что обмен счетами-фактурами будет производиться в электронном виде. Если все эти условия соблюдены, то счета-фактуры могут передаваться электронно. Исправляться и корректироваться они также могут через ТКС, что гораздо быстрее и удобнее.

Положения настоящего пункта не распространяются на налогоплательщиков, отказавшихся от применения налоговой ставки, указанной в пункте 1 статьи 164 настоящего Кодекса, в порядке, установленном пунктом 7 статьи 164 настоящего Кодекса, а также на операции по реализации товаров, указанных в подпункте 1 (за исключением сырьевых товаров) и подпункте 6 пункта 1 статьи 164 настоящего Кодекса.

Обычно при выполнении работ или оказании услуг оформляются акты выполненных работ / оказанных услуг. Унифицированной формы этого документа не существует, поэтому хозсубъекты вправе самостоятельно определить ее и не включать туда такой реквизит, как код по ОКЕИ, ведь он не является обязательным согласно ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Однако в счете-фактуре на услуги место для кода остается — что занести туда?

С кодом услуги у ее исполнителя могут возникнуть проблемы при оформлении счета-фактуры. Это связано с налоговым понятием «услуга» — согласно ст. 38 НК РФ под услугой понимается деятельность, результаты которой не имеют материального выражения. Как же измерить услугу?

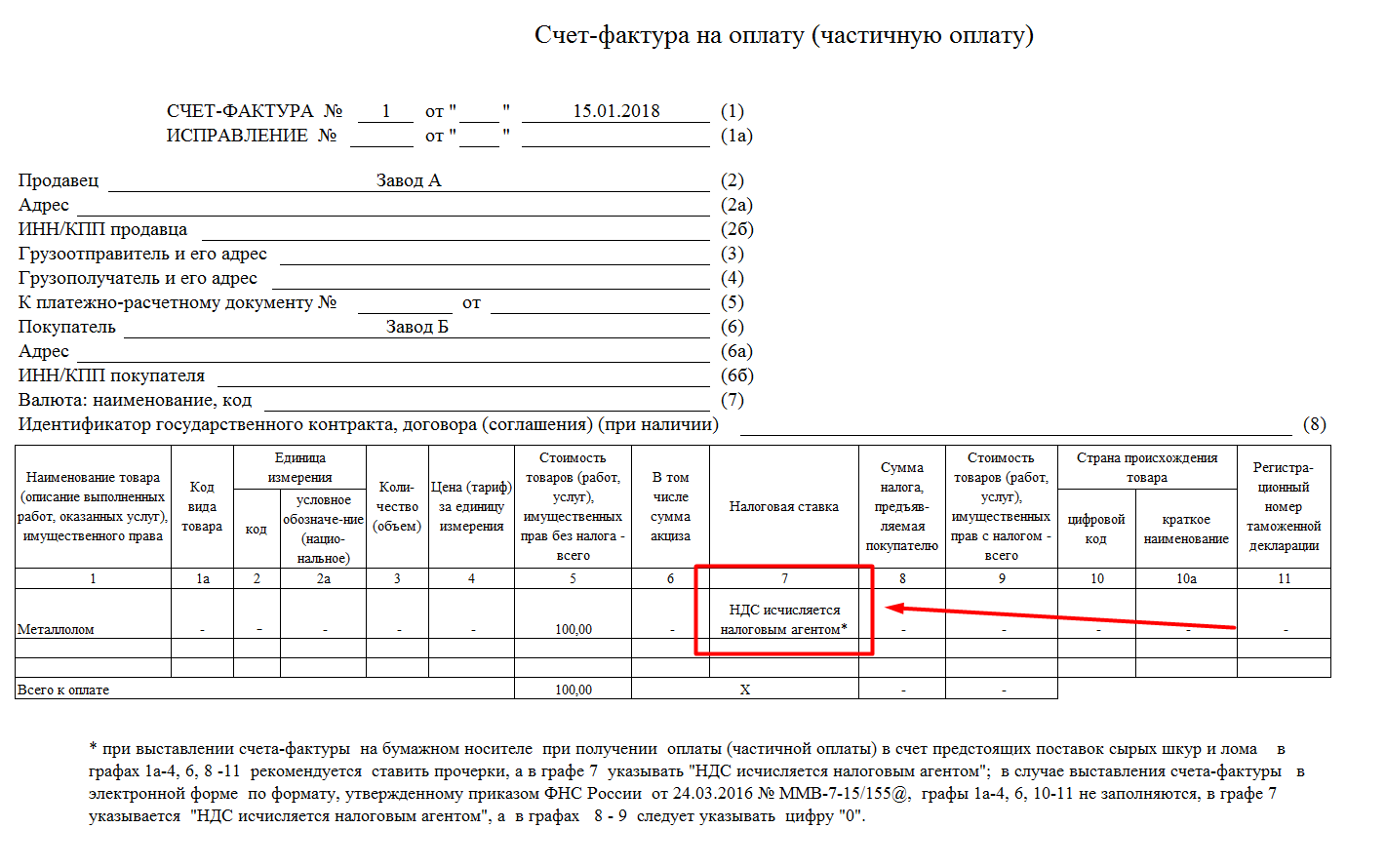

При заполнении счет-фактуры надо пользоваться постановлением No.914 от 02.12.2000 и ст. 169 НК РФ. Подпунктами 5 и 6 п. 5 ст. 169 Кодекса предусмотрено, что единица измерения, количество (объем) оказанных услуг указываются в счете-фактуре при возможности их указания. В связи с этим в случае, если при оказании услуг финансовой аренды имущества невозможно определить указанные показатели, то в соответствующих графах счета-фактуры проставляются прочерки с изменениями. Есть письмо МИНФИНА от 20.03.09 No. 03-07-09/10.

ОКЕИ понадобится для поиска цифрового кода, а также условного и кодового обозначений различных единиц измерения. В накладной и счете-фактуре есть специальные графы, предназначенные для проставления цифрового кода единицы измерения отгружаемого товара. В случаях, когда нужный код отсутствует, графы разрешается не заполнять — прочерки в них не должны повлечь претензий со стороны контролирующих органов.

Согласно пп. 5 п. 5 ст. 169 Налогового кодекса Российской Федерации (далее — Кодекс) и Приложению 1 к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденным Постановлением Правительства Российской Федерации от 02.12.2000 N 914, при оказании услуг финансовой аренды имущества в выставляемой счете-фактуре в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» следует указывать описание оказанных услуг.

Единицы измерения в электронном счете-фактуре (ЭСФ)

Коллеги рекомендуют(сортировка по просмотрам):

Приходилось ли вам сталкиваться с тем, что в электронном счете-фактуре, проставляются не те единицы, которые ожидались, и выясняется это только при просмотре документа на портале? Поступали ли к вам ЭСФ от поставщиков со «странными» единицами измерения? В это статье мы попробуем разобраться с тем почему так происходит и как не допускать подобных ошибок.

Единица измерения реализованного товара/услуги указывается в графе 5 раздела G ЭСФ.

При заполнении на портале в графе мы видим понятное название «Штука», «Килограмм» и т. д. Причем, нужное значение выбирается из выпадающего списка, то есть указать единицу, которой в нем нет, не получится.

Так происходит потому что в ИС ЭСФ используется собственный справочник единиц измерения, добавлять новые значения в который налогоплательщик не может. Пользователь может использовать только те единицы измерения, которые содержатся в этом справочнике.

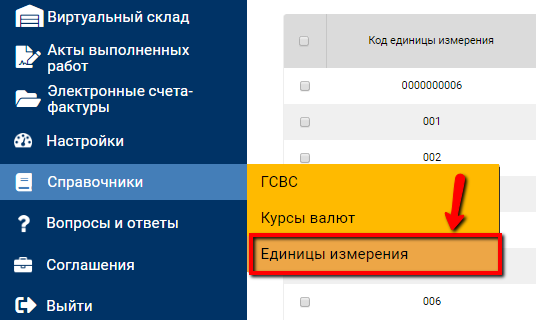

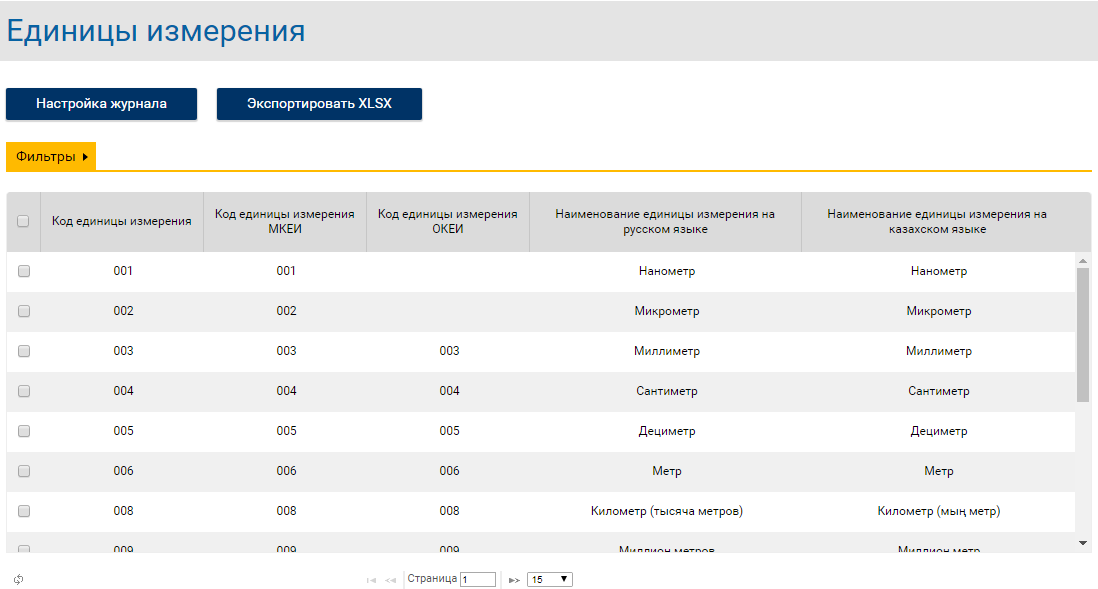

Просмотреть полный список его элементов можно с помощью пункта меню Справочники – Единицы измерения.

В этом классификаторе соединены данные из международного классификатора (МКЕИ) и национального классификатора (ОКЕИ). Но, кроме стандартных и всем известных единиц, в нем можно найти и не стандартные, которых нет ни в МКЕИ, ни в ОКЕИ: «Страница», «Одна капсула» и пр.

Можно, предположить, что эти элементы были внесены в общий классификатор ИС ЭСФ по заявкам налогоплательщиков. Поэтому, если в справочнике нет нужно вам единицы, то можно попробовать обратиться в службу поддержки ИС ЭСФ с просьбой о добавлении нового значения и обоснования необходимости.

Обратите внимание на графу Код единицы измерения (первая колонка справочника)

Это трехзначный уникальный цифровой код.

Источник проблемы, описанный в начале статьи, заключается в том, что в документе ЭСФ на самом деле хранится не название единицы, а ее код. Например, если экспортировать ЭСФ с портала ИС ЭСФ в файл и посмотреть на содержимое файла, то никаких «штук», и «тонн» мы в нем не найдем. В файле (и в базе ИС ЭСФ) хранятся коды единиц измерения.

То есть при просмотре документа на портале, портал показывает нам наименование единицы измерения по классификатору, но в базе данных и в файле ЭСФ – хранит только числовой код единицы!

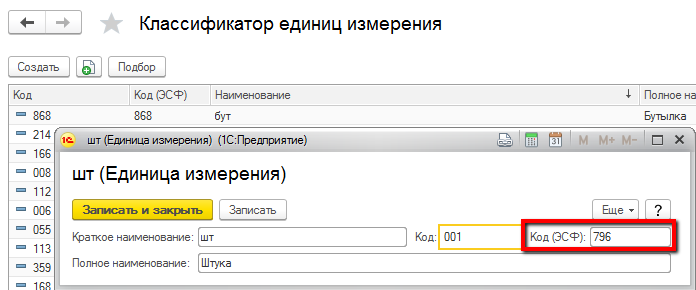

Проблема возникает, когда поставщик выписывает ЭСФ из своей учетной системы, в которой не настроен или настроен неправильно классификатор единиц измерения.

Например в учетной системе в классификаторе для единицы измерения «штуки» ошибочно указан код 001. Пользователь выписывающий ЭСФ, будет думать, что он указал в документе «штуки» (ведь у него в учетной системе 001 – это штуки), но на портал поступит документ в «единицах измерения с кодом 001». ИС ЭСФ примет такой документ и при отобразит получателю название единицы с кодом 001 по данным своего классификатора, и это будут вовсе не «штуки», а в данном случае «нанометры» (потому что в классификаторе ИС ЭСФ код 001 соответствует «нанометрам»).

Поэтому при возникновении проблемы, покупателю нужно обратиться к поставщику с просьбой исправить ранее выписанный документ, правильно заполнив в нем коды единиц измерения

В учетный системах 1С код единицы измерения для ИС ЭСФ задается в классификаторе единиц измерения в специально выделенном для этого поле Код (ЭСФ).

Правильное значение кода для указания в этой графе можно посмотреть в справочнике Единицы измерения на портале ИС ЭСФ.

Коды ИС ЭСФ некоторых стандартных единиц измерения приведены в таблице.

Код услуги в счет-фактуре

Основная часть документа содержит таблицу из 8 колонок. В первом столбце необходимо заполнить наименование товара или услуг, которые были оказаны, далее необходимо указать код вида товара. Следующий столбец содержит информацию о единице измерения. Столбец делится на две части: «код единицы измерения» и «условное обозначение».

- продавцы или исполнители, которые признаются плательщиками налога на добавочную стоимость (в данном случае предусмотрены исключения);

- покупатели или заказчики, которые признаются налоговыми агентами по НДС;

- комиссионеры, в том числе те, кто не признается плательщиками налога, но на основании договора комиссии от своего имени торгуют товарами (или предлагает работы, услуги) принципала по поручению последнего и за его счет.

Единица измерения работа код по океи

посвящена описанию и анализу явления распространения деформации поверхностных тканей под компрессионной манжетой, вызванных пульсовой волной. Это явление авторы назвали поверхностной пульсовой волной. Описана конструкция датчика поверхностной пульсовой волны, включающего качающийся элемент, чувствительный к крутому профилю волны под манжетой (пелот)

Показано, что применение качающегося пелота, чувствительного именно к изменяющемуся крутому профилю поверхности тела под манжетой, придает датчику важное полезное качество – снижает чувствительность к сокращению мышц и к другим посторонним факторам

Классификатор ТН ВЭД поделен на разделы, группы, товарные позиции, субпозиции и подсубпозиции. Таблица кодов включает в себя таможенное наименование товара и 10-значный код. В нашем сервисе ТН ВЭД ЕАЭС онлайн помимо этого пользователям доступна следующая информация: ставка таможенной пошлины, НДС, акциз, меры тарифного и нетарифного регулирования, также мы приводим нормативные правовые акты, регулирующие оформление конкретной продукции.

Какие коды задействованы в счетах-фактурах в 2022 году

Это также указывает на невозможность количественного описания услуги. Пример такой ситуации – услуги по проведению научно-исследовательских и опытно-конструкторских работ, когда в договоре указана лишь общая цена за все проделанные этапы труда.

Как указать различные величины и их код единицы измерения в счет-фактуре?

- Вес:

- Метрическая тонна: код «168», условное обозначение «т».

- Килограмм: код «166» и «кг».

- Грамм: «163» и «г».

- Размеры:

- Метр: шифр «006» и буквенное значение «м».

- Квадратный метр: «055» и «м2».

- Погонный метр: «018» и «пог.м».

- Километр, тысяча метров: «008» и «км; 103 м».

- Объем:

- Литр, кубический дециметр: код «112» и сокращение «л; дм3».

- Кубический метр: «113» и «м3».

- Рейсы по ОКЕИ: указание такой единицы измерения транспортных услуг как «рейс», «поездка», «перевозка» является недопустимым, так как данные меры отсутствуют в Общероссийском классификаторе единиц измерения.

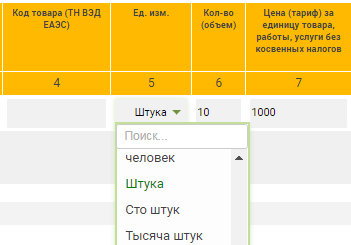

Код единицы измерения, указываемый в счете-фактуре, это трехзначный цифровой код, который содержится в первых графах разделов 1 и 2 ОКЕИ. А национальное условное обозначение — это краткое наименование единицы измерения из граф 3 разделов 1 и 2 ОКЕИ.

Разные графы документа

Товар

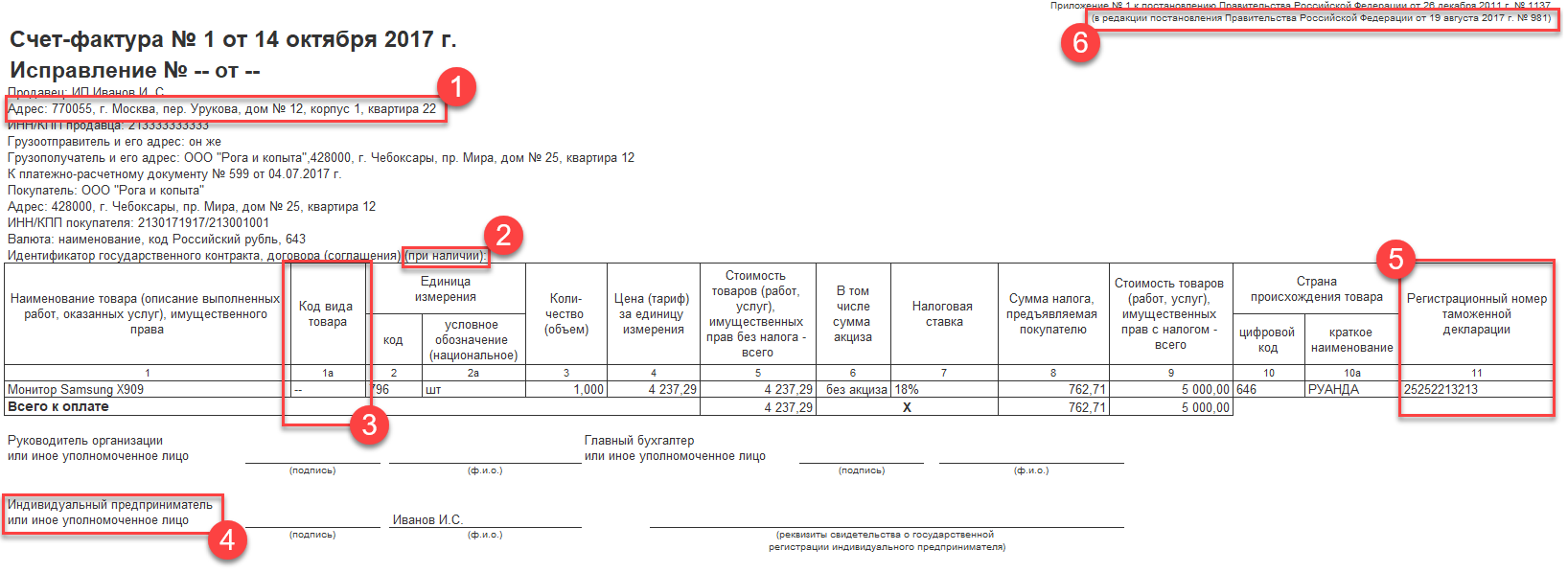

С 1 октября 2017 года в форме сч/ф появилась новая графа 1а «Кода вида товара». Его устанавливают фирмы,которые вывозят товары за пределы РФ в страны ЕАЭС.

Его нужно будет устанавливать в соответствии с единой Товарной номенклатурой внешнеэкономической деят-ти ЕАЭС.

Единицы измерения

Данный шифр требуется для унификации используемых мер измерения. Они помогают не выдумывать собственные единицы.

Номера введены для удобства бухгалтеров предприятия и контролирующих органов. Определяют следующие единицы измерения:

- При продаже или ремонте однотипных объектов указывается количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Пишутся они во второй графе основной таблицы.Он разбивается на столбец 2 «код» и столбец 2а «условное обозначение (национальное)». Эти столбцы заполняются в соответствии с разделами 1 и 2 Общероссийского классификатора ед. измерения ( в метрах указывается номер «006» и условное обозначение «м»).

Подробнее о том, как указать единицы измерения в счёт-фактуре, читайте здесь.

Страны-происхождения

В счете-фактуре показывают цифровой код страны, а также указывают его краткое название.

В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное название государства.

- Краткое название.

- Буквенный код.

В счете-фактуре нужно писать краткое название государства, зафиксированное в нормативном акте,прописанном ранее.

Операции

Код вида операции «26» в книге продаж будет означать оформление сводного счета-фактуры, содержащего информацию по реализации товаров, работ и услуг в пользу лиц, не являющихся плательщиками НДС, либо освобожденных от уплаты данного налога.

Данные устанавливаются ФНС РФ. Обязательно нужно указывать коды правильно. Данные коды используются при составлении налоговых деклараций.

Коды проверяются налоговой службой. Указание кода вида операции очень значимо при заполнении форм журналов учета сч/ф, книг покупок-продаж и дополнительных листов к ним.

В журналах для этого шифра отведен столбец 3, а в книгах — столбец 2.

О разборе кодов по видам операции можно подробнее узнать тут.