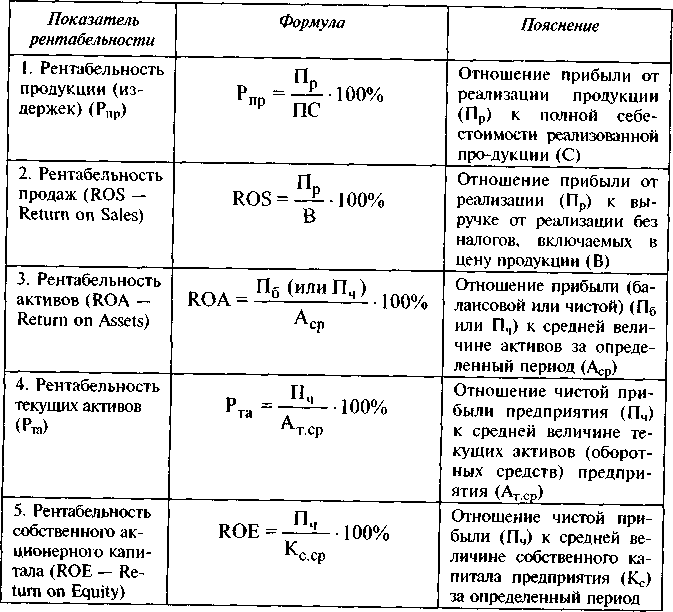

Зачем нужны показатели рентабельности

Как рассчитать рентабельность — формула и пример

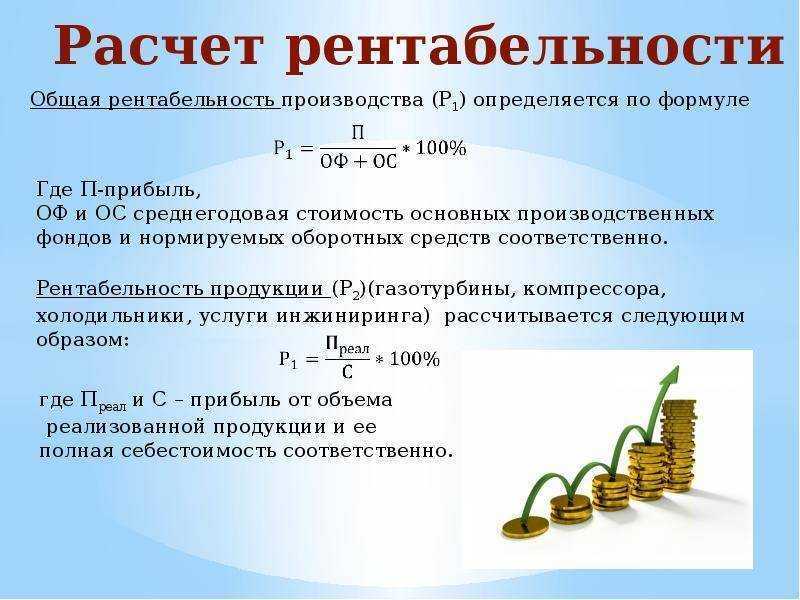

В деятельности фирмы задействовано множество ресурсов (трудовые, финансовые, природные, производственные и т. д.), и для каждого из них можно отдельно рассчитать его экономическую эффективность, используя различные формулы рентабельности. Однако для упрощенного понимания прибыльности предприятия можно использовать универсальный расчет по следующей формуле:

Р = Балансовая прибыль / Общая стоимость активов х 100%, где:

- Балансовая прибыль – прибыль (убыток) до налогообложения, полученная компанией от всех видов её хозяйственной деятельности.

- Общая стоимость активов – совокупность всех производственных мощностей компании и ее ресурсов (трудовых, денежных и т. д.).

Пример расчета

Год назад в компанию по производству медных труб было инвестировано 3 млн руб., которые были потрачены на сырье, оплату труда рабочим и аренду помещения. Через год в результате реализации продукции фирма получила прибыль до вычета налогов в размере 1,5 млн руб.

Рассчитаем уровень рентабельности бизнеса:

Р = 1,5 млн руб. / 3 млн руб. х 100% = 50%

Рентабельность предприятия за один год составила 50%. Это значит, что владельцы бизнеса полностью окупят свои инвестиции только через 2 года. Чтобы понять, высокий это или низкий уровень рентабельности, нужно сравнить его значение со средним показателем по своей отрасли. Например, в строительстве среднее значение показателя не превышает 10% в год, в то время как в торговле уровень рентабельности может легко достигать 100% и выше.

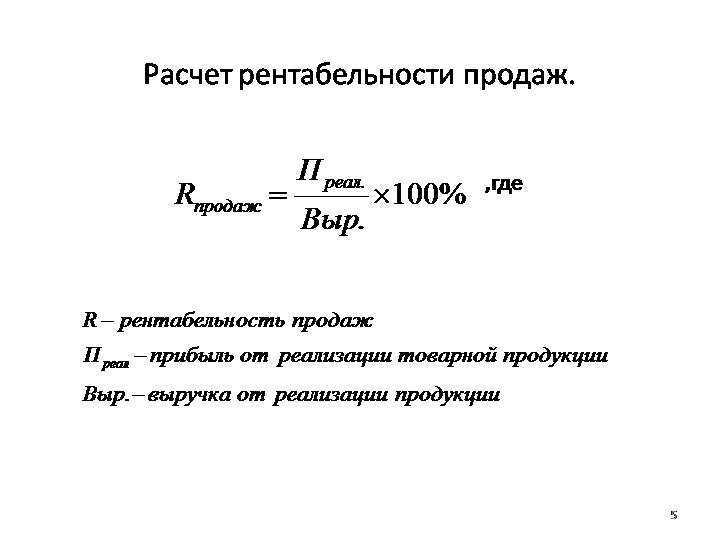

Как рассчитывается рентабельность продаж?

Чтобы вычислить рентабельность продаж, применяют такую формулу:

ROS = NI / NS * 100%

где:

- ROS — Return on Sales – коэффициент рентабельности, выраженный в процентах.

- NI — Net Income – данные о чистой прибыли, выраженные в денежном эквиваленте.

- NS — Net Sales – сумма полученной прибыли, которую предприятие получило после продажи продукции, выраженная в денежном эквиваленте.

Если исходные данные верны, то полученная формула позволит рассчитать реальную рентабельность продаж и узнать, насколько прибыльна деятельность вашей фирмы.

Расчет рентабельности фирмы на примере

Приступая к расчетам, необходимо помнить, что при помощи общей формулы можно узнать о том, насколько деятельность предприятия эффективна или неэффективна, но не позволит узнать о том, в какой части производственной цепочки имеются проблемы.

Например, компания проанализировала свою деятельность и получила следующие данные:

В 2011 году компания получила прибыль 3 млн рублей, в 2012 году прибыль составила уже 4 млн рублей. Размер чистой прибыли в 2011 году составил 500 тыс. рублей, а в 2012 году – 600 тыс. рублей.

Как узнать, насколько изменилась рентабельность за два года?

Расчеты показывают, что в 2011 году коэффициент рентабельности составил:

ROS 2011 = 500000/3000000 * 100% = 16,67%

ROS 2012 = 600000/4000000 * 100% = 15%

Узнаем, насколько изменилась рентабельность за расчетное время:

ROS = ROS2012 – ROS2011 = 15-16,67 = — 1,67%

Расчеты показали, что в 2012 году рентабельность компании снизилась на 1,67%. Причины падения рентабельности пока непонятны, но их можно узнать, если провести более подробный анализ и рассчитать такие показатели:

- Изменение затрат на налоги, которое необходимо, чтобы рассчитать NI.

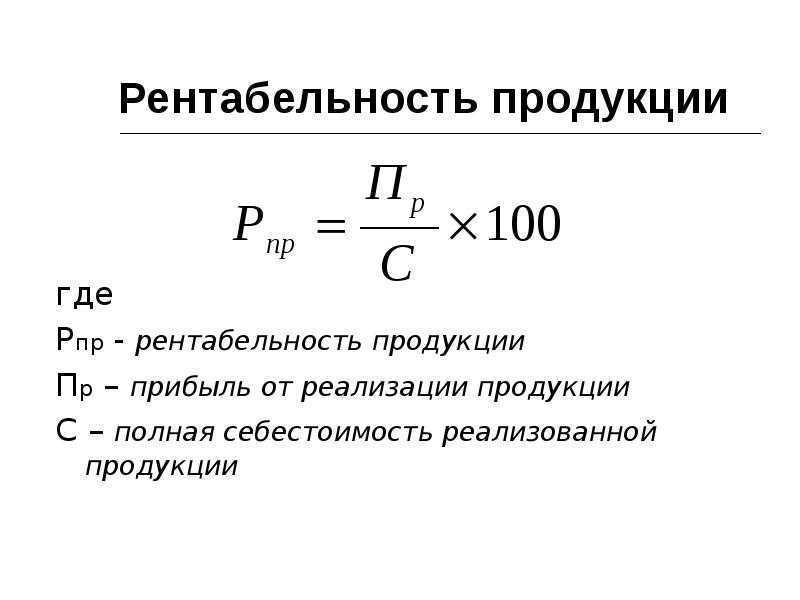

- Расчет рентабельности производимого товара. Производится по следующей формуле: Рентабельность = (выручка – себестоимость — затраты)/выручка 100%.

- Рентабельность персонала, отвечающего за продажи. Для этого используется формула: Рентабельность = (выручка – з/п — налоги)/выручка 100%.

- Рекламная рентабельность производимой продукции. Вычисляется по следующей формуле: Рентабельность = (выручка – затраты на рекламу — налоги)/выручка *100%.

При расчете указанных показателей необходимо учитывать такие особенности производственного процесса:

- Если компания занимается предоставлением услуг, то себестоимость включает в себя: организацию рабочих мест специалистов по продажам. Например, нужно приобрести компьютеры. Арендовать помещение, выделить телефонную линию, оплатить рекламу, приобрести ПО для работы и оплатить виртуальную АТС.

- Вычисляя рентабельность специалистов, занимающихся продажами, можно использовать довольно простую формулу – валовую прибыль разделить на суммарную выручку. Но ее лучше применять при работе со специфичными показателями: рентабельность каждого специалиста, конкретного вида продукции, раздела на сайте.

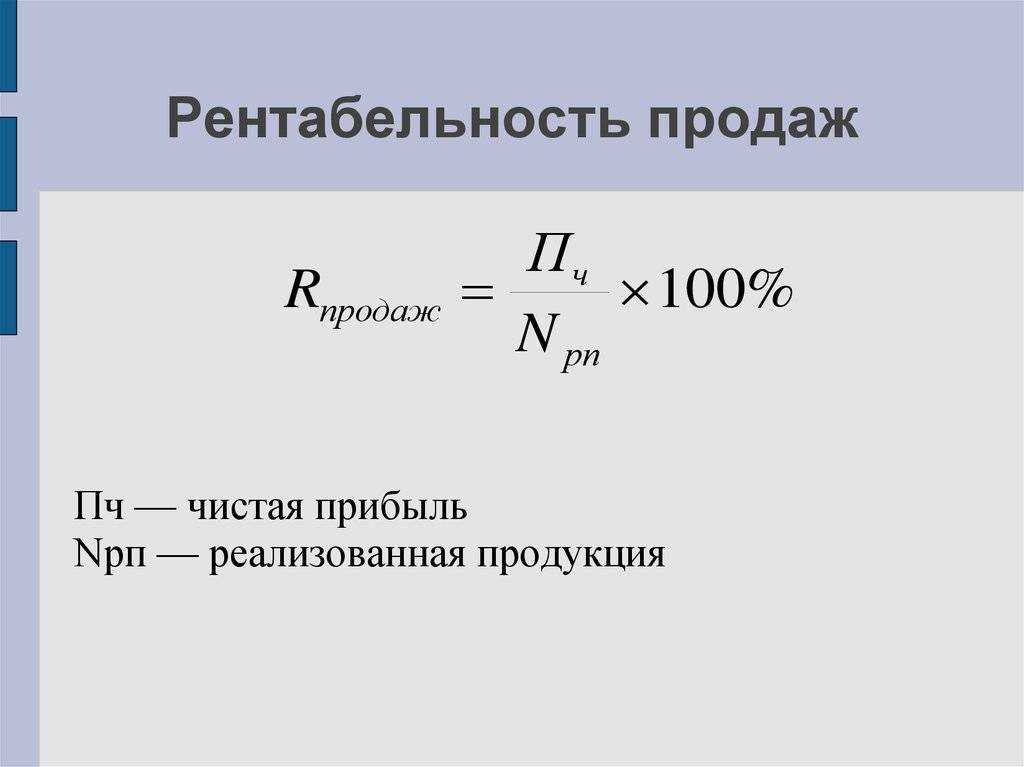

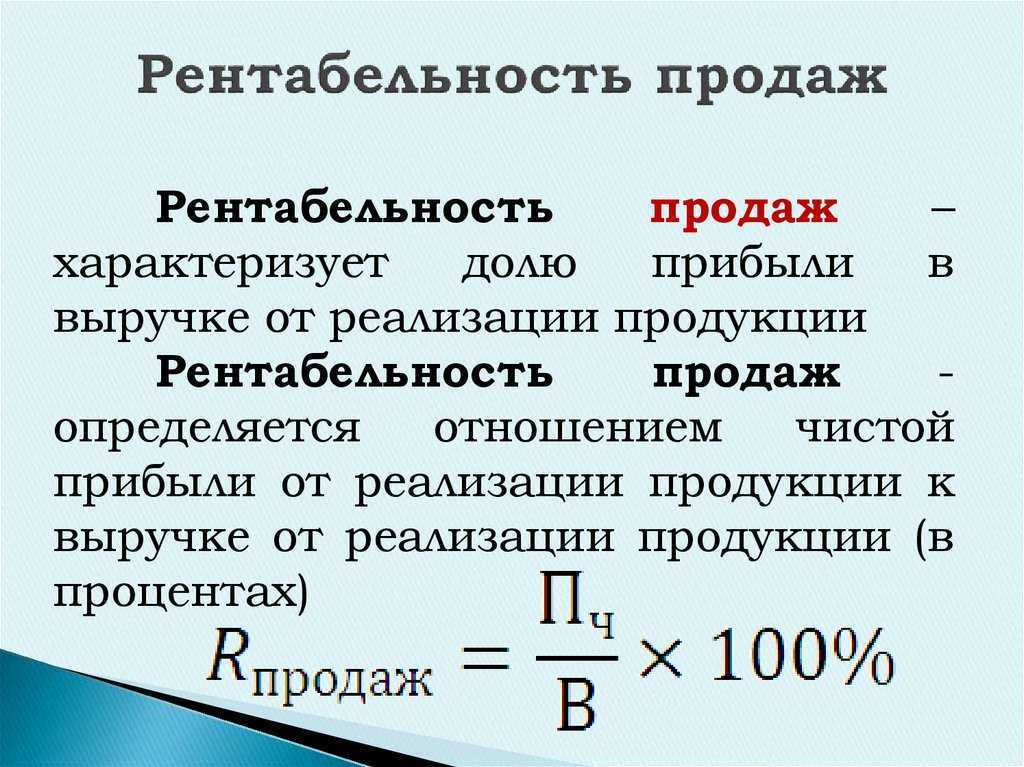

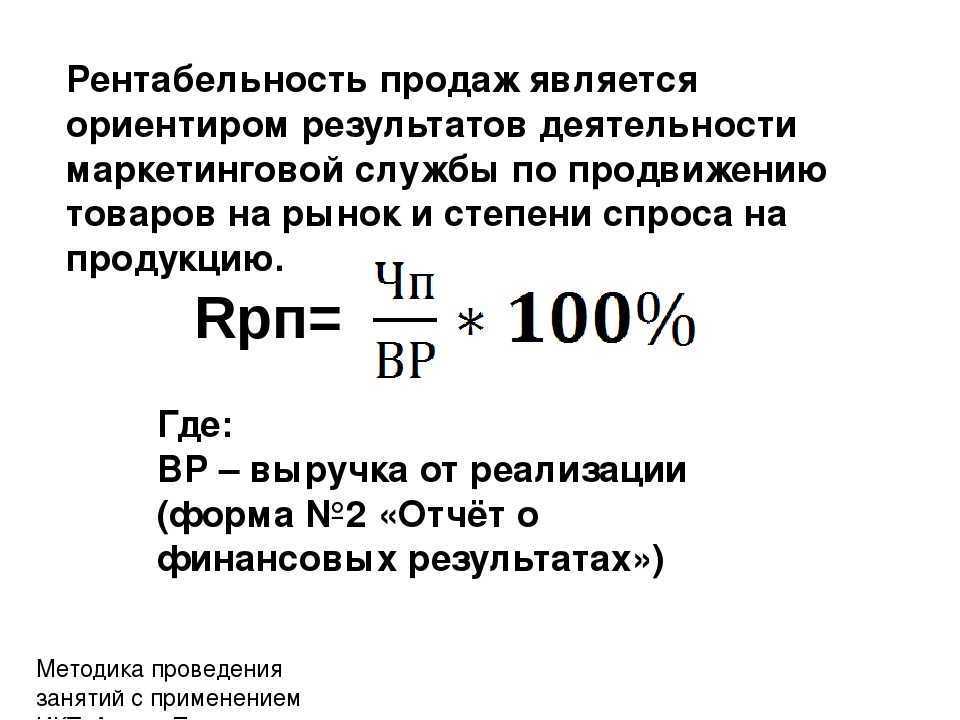

Понятие рентабельности продаж

Рентабельность продаж (или коэффициент ROS) — это финансовый параметр, который показывает, сколько прибыли в общей выручке за обозначенный период деятельности. Для более понятного восприятия он измеряется в процентах.

Рентабельность рассчитывается как для больших компаний, так и для малых фирм. Область применения параметра не ограничивается общими показателями выручки и прибыли.

Например, если компания предоставляет рынку обширный ассортимент товаров или услуг, то рекомендую определять величину ROS еще и на каждую категорию продукции. Так вы увидите, какая из них приносит наибольшую доходность, а от каких целесообразнее отказаться.

Понятие и расчет рентабельности

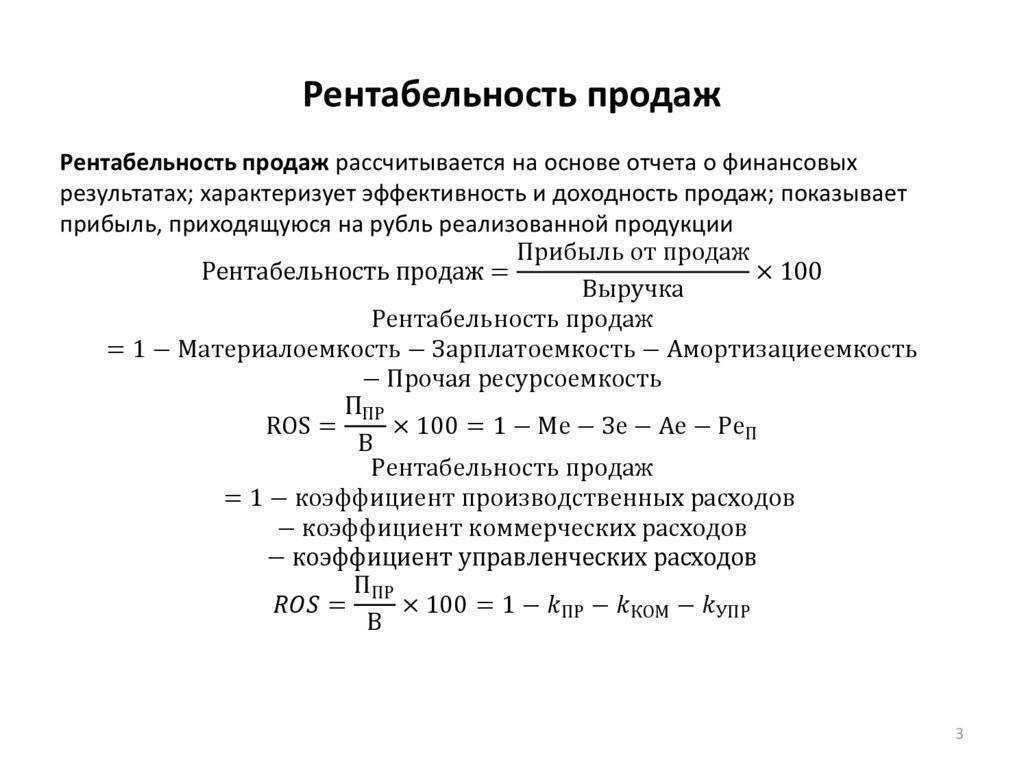

Формула расчета рентабельности продаж

Для расчета рентабельности продаж в общем виде используется следующая формула:

Примеры расчета

ПРИМЕР ПЕРВЫЙ. Продавец в некоем маркетплейсе продал товары на сумму 4,5 млн рублей. Затраты на закупку, упаковку и доставку обходятся ему в 3,6 млн рублей. Выходит, что чистая прибыль в этом случае составляет 0,9 млн (4,5-3,6). Далее вычисляем коэффициент прибыльности следующим образом:

(900 000 / 4 500 000) * 100% = 20%

ПРИМЕР ВТОРОЙ. Парикмахер за месяц заработал 56 тысяч рублей, но оплатив все налоги, счета и компенсировав прочие расходы, у него осталось только 7 тысяч – это его чистая прибыль. Чтобы вычислить необходимый коэффициент, действуем так:

(7 000 / 56 000) * 100% = 12,5%

ПРИМЕР ТРЕТИЙ. В прошедшем году Вася продал в своем магазине спортивного инвентаря на 6,5 млн рублей, и с вычетом всех затрат чистая прибыль его вышла 2 млн. А в текущем году Вася продал уже на 4,7 млн, но при этом прибыль составила 1,4 млн. Можно заметить, что за год поменялся коэффициент. Для этого, конечно, сначала вычисляем оба показателя рентабельности.

Р1 = (2 000 000 / 6 5000 000) * 100% = примерно 30,7%

Р2 = (1 400 000 / 4 700 000) * 100% = примерно 25,5%

Теперь, чтобы выяснить разницу, необходимо вычислить из значения нынешнего года прошлогодний результат. Это выглядит примерно так:

Р2 – Р1 = 25,5% — 30,7% = -5,2%

Данная цифра означает, что в этому году окупаемость магазина Васи снизилась на 5,2 процента.

Расчет

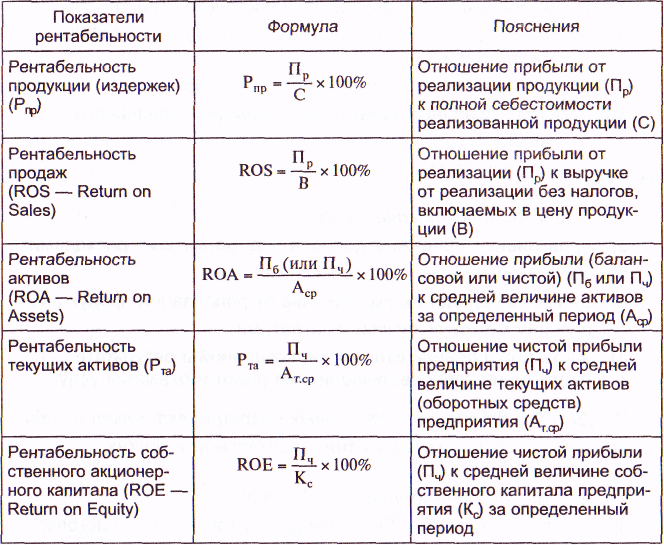

Виды рентабельности

Как рассчитать ROS — общая формула

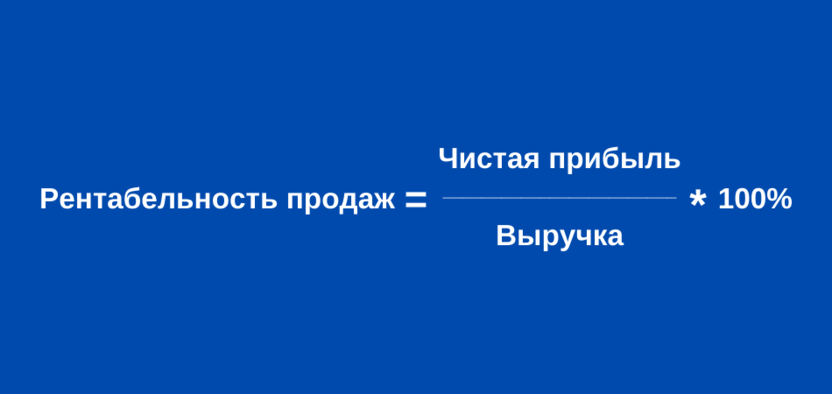

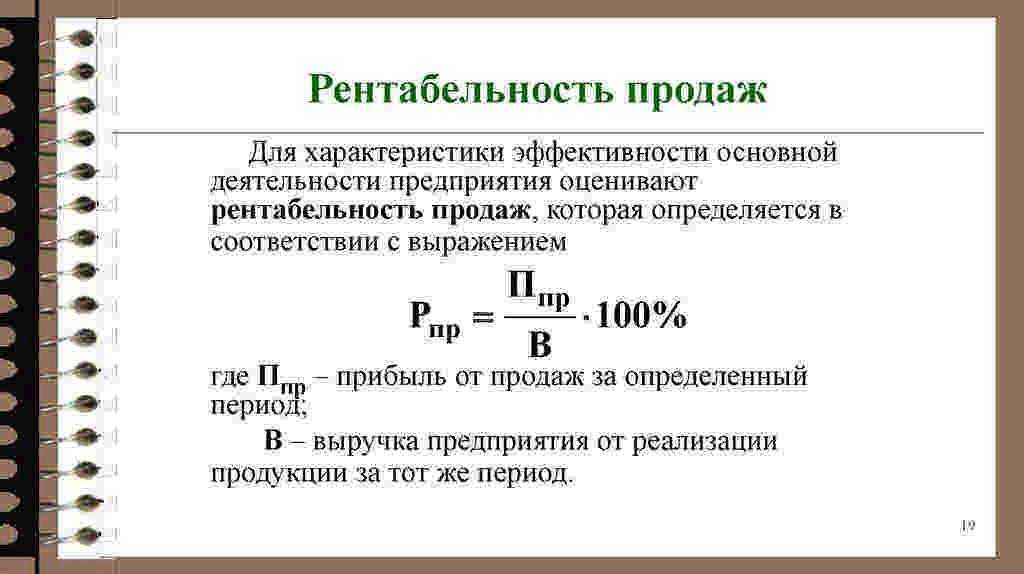

Рентабельность продаж (коэффициент ROS) определяется как отношение прибыли компании к ее общему доходу. Показатель рассчитывается за обозначенный период работы конкретной фирмы — месяц, квартал, год.

При этом необходимо разделять понятия «рентабельность продаж» и «наценка».

Эти определения согласуются между собой, но не равнозначны. К примеру, цена одного товара — 100 рублей. Фирма сделала наценку в 20 рублей, установив, тем самым, цену продукции для покупателя в 120 рублей. За месяц было продано 300 единиц таких товаров. Доход будет равен 36 тыс. руб. (120 × 300). Но издержки предприятия за тот же месяц составили 40 тысяч рублей, что означает отсутствие прибыли и уход «в минус». Невзирая на наценку в 20 рублей, показатель рентабельности в итоге отрицательный.

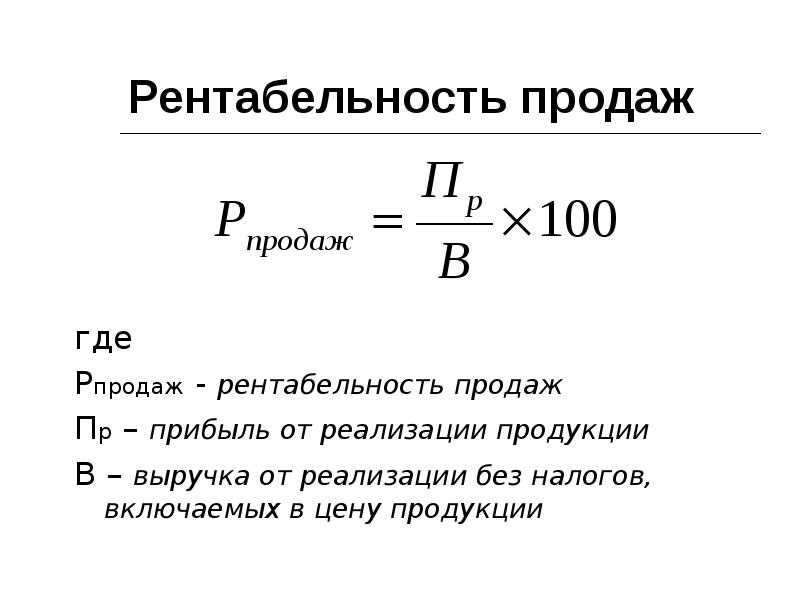

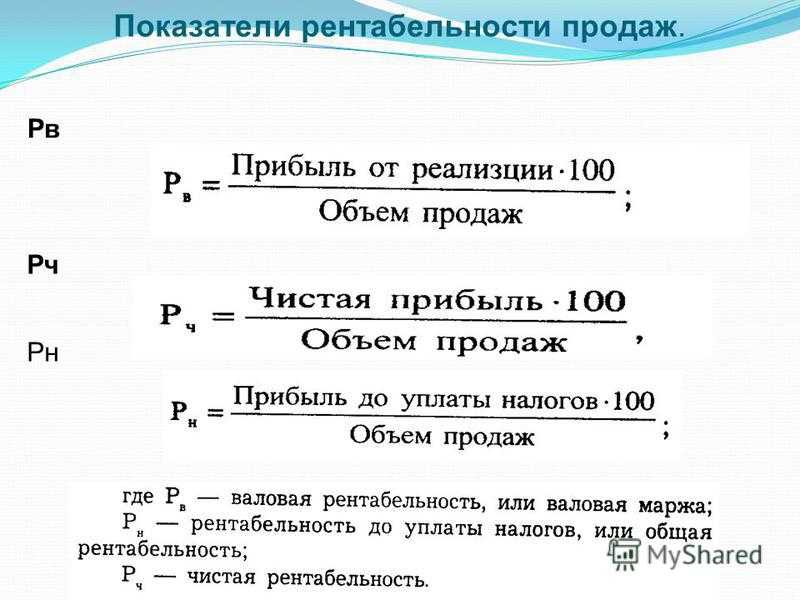

Рентабельность продаж, или ROS (от англ. «return on sales»), считается по следующей общей формуле:

ROS = ПР ÷ ВР × 100%, где:

- ПР — прибыль;

- ВР — совокупная выручка.

Рентабельность — сравнительный показатель, который отображается в процентах. Получившийся результат 20% обозначает, что 20 копеек всякого рубля дохода является реальным заработком предприятия. Он обеспечивает издержки и может быть направлен на поддержание роста, инвестиции и другое.

Рентабельность продаж можно посчитать по информации из финансовых отчетов — данных формы № 2 бухбаланса. Показатель рассчитывается разными методами на основе базовых параметров — видов прибыли:

- Валовой — выручки, получаемой после вычета себестоимости товара. Последняя состоит из затрат на производственные ресурсы без учета налоговых сборов и взносов.

- До налогообложения — валовой прибыли с вычетом непроизводственных издержек (по реализации,административно-управленческих). Налоги снова не учитываются.

- Чистой — прибыли за вычетом абсолютно всех издержек и налоговых удержаний.

Наиболее показателен расчет по третьему варианту.

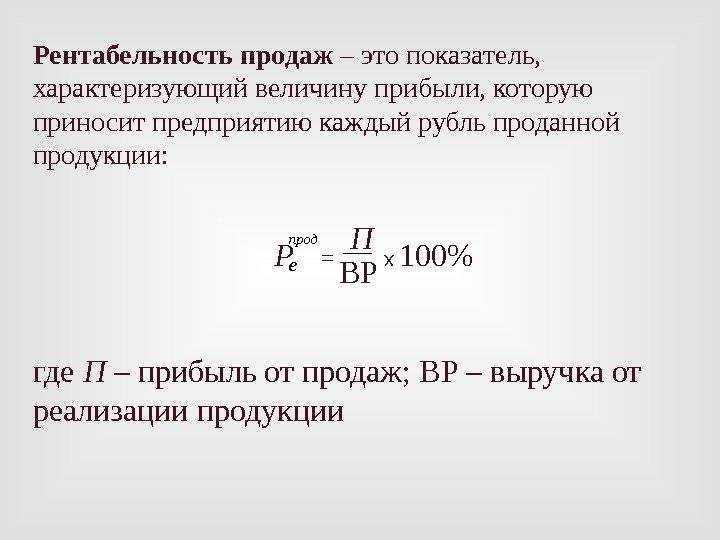

Рентабельность продаж – это…

…коэффициент, который показывает, сколько компания получает за каждую проданную единицу товара или услуги. На Западе параметр называют Return on Sales, поэтому и аббревиатура тоже имеется – ROS. Этот показатель не отражает выгоду по отношению ко вложенным средствам, а скорее показывает, каков процент прибыли от каждого заработанного рубля. Если уж быть совсем точнее и выражаться формулами, это отношение чистого дохода к общей сумме выручки.

Основные виды расчета

В зависимости от сферы деятельности компании и поставленных целей, выделяют три основных метода расчета рентабельности:

- Для товаров и услуг. Здесь для вычисления берутся потраченные на реализацию проекта средства, а также прибыль, полученная с него. Такой анализ можно проводить не только для определенных категорий или линеек продуктов, но и всей фирмы в целом.

- Для предприятий. Владельцы бизнеса или инвесторы в таком случае проводят соответствующую оценку, показывающую окупаемость фирмы.

- Для активов. Данный вид показывает, насколько эффективно внедрять те или иные ресурсы. Например, нужно ли привлекать дополнительные инвестиции или же имеющихся вложений для развития вполне хватит.

Какой процент считается нормальным

Коэффициент рентабельности может считаться высоким и низким при совсем разных значениях. Но если попытаться установить средние значения, пороги для объективной оценки будут следующие:

- 5% и ниже – невысокая рентабельность. Это значит, что в какие-то моменты расходы слишком велики, и желательно принять меры для их сокращения.

- От 5 до 20% – средняя отметка. Показывает, что компания работает стабильно и вполне эффективно.

- От 20 до 30% – высокое значение. Фирма не просто окупается, но и накапливает прибыль, которую потом может использовать для своего же развития.

- Более 30% – сверхрентабельность. Такое бывает очень редко, когда расходы совсем невелики, а прибыль при этом растет в арифметической прогрессии.

Комьюнити теперь в Телеграм

Подпишитесь и будьте в курсе последних IT-новостей

Подписаться

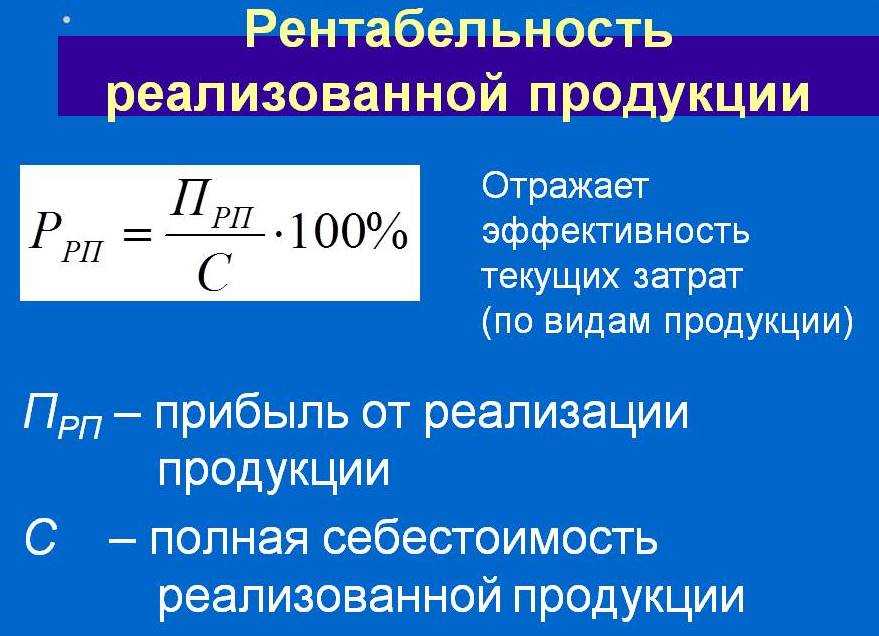

Как рассчитать рентабельность продукции

Как повысить рентабельность продаж

Основными путями повышения рентабельности продаж являются следующие:

- снижение затрат на производство продукции (уменьшение себестоимости);

- увеличение объемов производства продукции и за счет этого валовой выручки;

Но предприятие при внедрении этих усовершенствований должно располагать материальными и трудовыми ресурсами. Работа в данном направлении требует подбора высококвалифицированного персонала, возможно проведение тренингов среди персонала согласно новых методик и практик, что эффективно применяются в мировой экономической практике.

В первую очередь нужно изучить позиции конкурентов на рынке, ассортимент представленной продукции, ценовую политику, акции и исходя из этого проанализировать, что может повлиять на снижение себестоимости вашей продукции.

Нужно сравнивать не только предложения на рынке в вашем регионе, но и учесть особенности и преимущества лидирующих компаний на рынке. Возможно на низкую себестоимость влияют постоянное внедрение новых технологий, тогда проведите исследование насколько выгодно внедрить эти технологии в вашем бизнесе и с какой скоростью новшества себя окупят.

Как показывает практика, несмотря на первоначальные затраты на развитие персонала и внедрения новинок могут показаться большими, но сделав экономический анализ, с учетом плановых показателей, эти затраты всегда оправдывают себя.

Для полного соответствия рыночным стандартам нужно постоянно следить за динамикой рынков сбыта, требованиям покупателей, реагировать очень быстро на все изменения и колебания. Эффективной должна быть не только ценовая политика, но ассортиментная. Ассортимент должен постоянно обновляться и усовершенствоваться, чтобы покупатели видели все это (люди любят новинки и интересуются ими). Качество продукции должно быть тоже соответствующим.

Для увеличения рентабельности продаж нужно учитывать не только экономические факторы и возможности (сокращения расходов, оптимизация прибыли), но и эффективную маркетинговую политику. Экономисты в большинстве случаев для увеличения рентабельности продаж рекомендуют убрать или сократить некоторые статьи расходов, а маркетологи предлагают эффективные ценовые политики.

Правильное соединение маркетингового и экономического решений гарантируют постоянный доход от реализованной продукции, товаров или услуг.

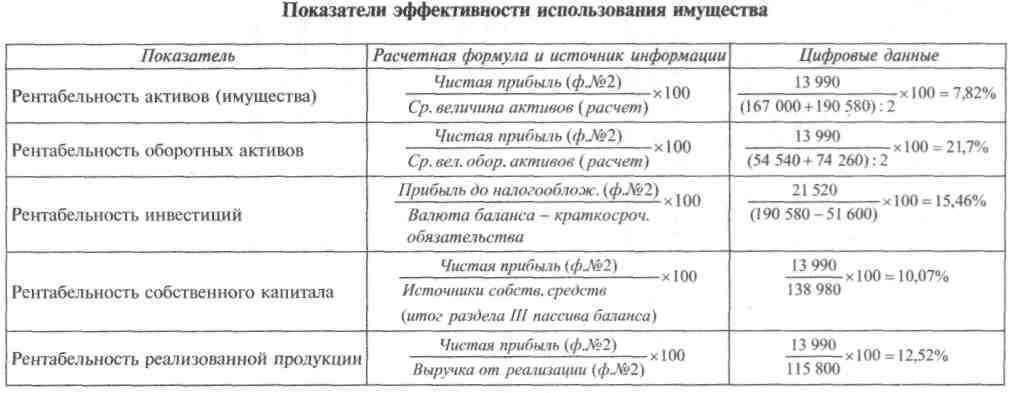

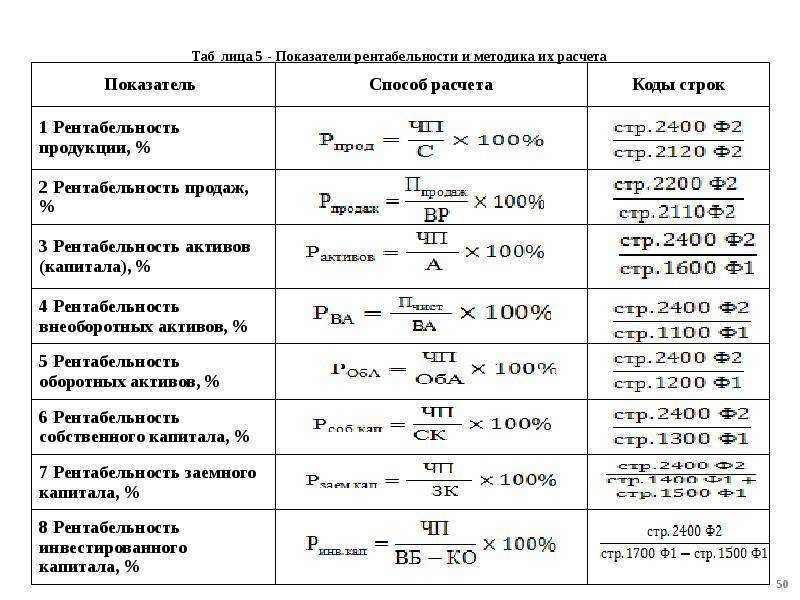

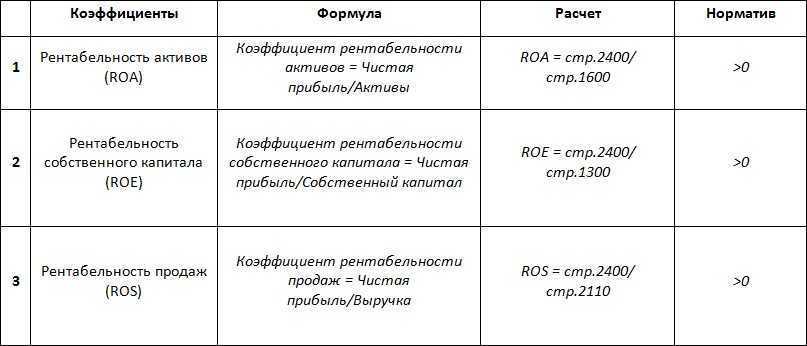

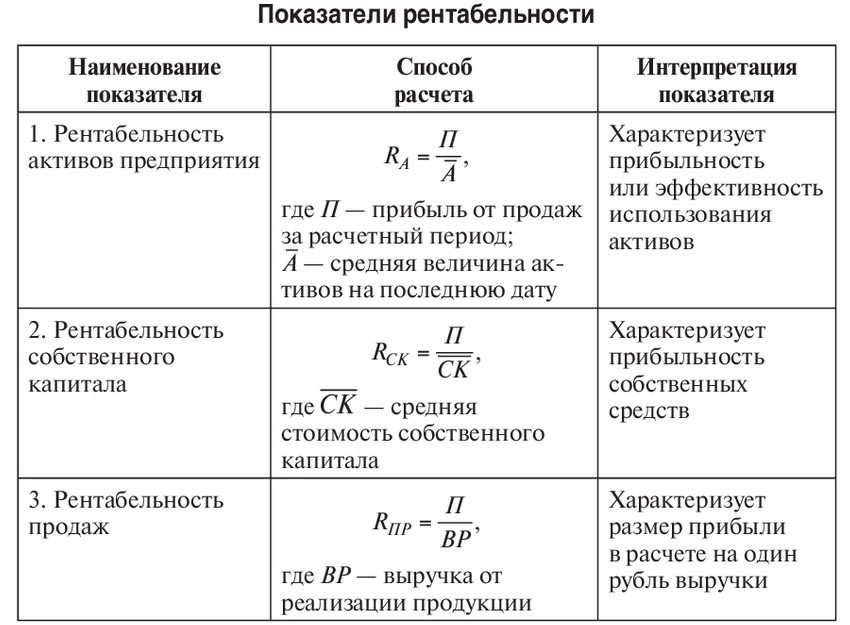

Данные для расчета рентабельности активов и капитала

Активы

Представленное значение определяется при помощи деления чистой прибыли на активы. Все указанные нормы и исходные данные берутся из бухгалтерской отчетности компании. Форма, которая требуется в конкретном случае — «Баланс».

Показатель чистой прибыли в этой отчетности берется из строки номер 2400. Активы можно взять из строки под номером 1600. Однако, опытными финансистами достаточно часто берется величина активов, которая указывает не определенный срок, а среднее арифметическое значение для начала и конца отчетного периода. Например, можно взять количественную стоимость активов на начало года и на его конец и поделить на два.

Данные по стоимости активов также можно извлечь из формы бухгалтерской отчетности под названием «Баланс». Они находятся в строке номер 1600.

Капитал

Формула для расчета рентабельности собственного капитала представляет собой чистую прибыль, которую следует поделить на собственный капитал. Чтобы вычислить процентное соотношение, то полученную величину следует умножить на сто. Первый показатель определяется из «Отчета о прибылях и убытках». Второй, берется из данных пассива «Баланс».

Внешний вид «Отчета»

Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Виды рентабельности

Суть понятия, анализ и расчёт

Формулы расчета — общие и по балансу по строкам

Далее рассмотрим различные варианты расчета ROS.

По чистой прибыли

В большинстве случаев принято считать рентабельность продаж по соотношению чистой прибыли компании к общей выручке. Предприниматели обычно рассматривают этот вариант наиболее показательным, поскольку учитывает всевозможные издержки компании.

Итак, формула по чистой прибыли:

ROSчпр = ЧПР ÷ ВР × 100%, где:

- ЧПР — чистая прибыль;

- ВР — совокупная выручка (то есть все те средства, которые получает фирма без учета каких-либо издержек).

ЧПР можно найти:

ЧП = ВР — СЕБ — ИЗ — НГ, где:

- ВР — доход (выручка);

- СЕБ — себестоимость;

- ИЗ — издержки (коммерческие, управленческие и другие);

- НГ — налоги.

Чистая прибыль бывает как положительная, так и отрицательная (если издержки превышают выручку).

Доходы можно определить так:

Д = Ц × ОБ, где:

- Ц — цена единицы продукта (товара или услуги);

- ОБ — общая величина реализованных единиц.

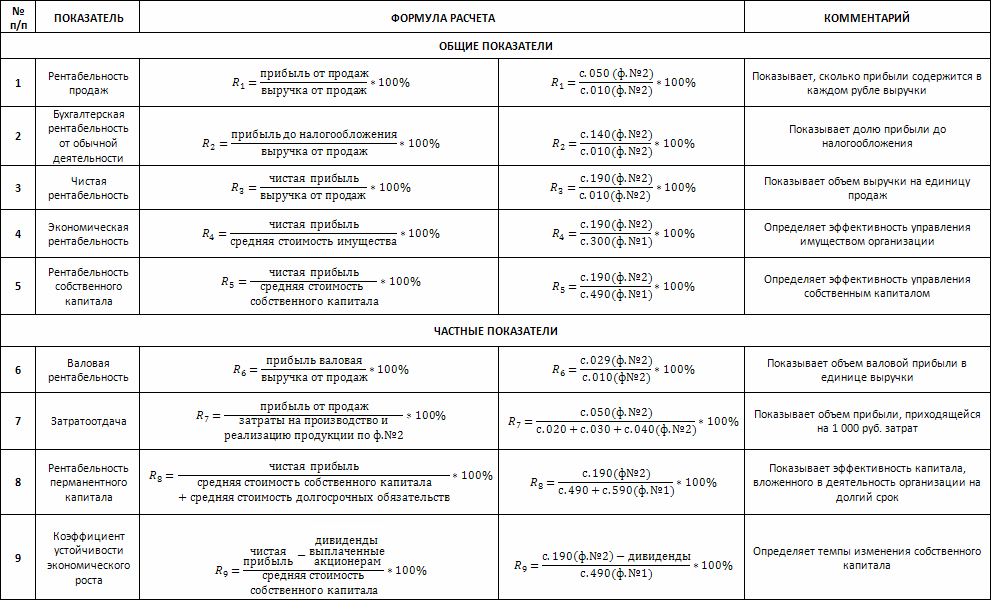

По финансовым отчетам (форма № 2 бухбаланса), расчет ROSчпр производится по формуле:

ROSчпр = строка 2400 ÷ строка 2100 × 100

Такой порядок подсчета подходит для организаций любой отрасли.

По валовой прибыли

Для определения ROS по валовой прибыли используется формула:

ROSвпр = ВПР ÷ Д × 100%, где:

- ВПР — валовая прибыль;

- Д — общий доход.

При подсчете по бухгалтерскому балансу применяется формула:

ROSвпр = стр. 2100 ÷ стр. 2110 × 100%

Подсчет этой характеристики часто используется для оценки компаний сферы торговли.

До налогообложения

Чтобы установить рентабельность продаж по прибыли до удержания налогов (ROSднл), применяется такая формула:

ROSднл = ПРднл ÷ Д × 100%, где:

- ПРднл — прибыль до вычета налогового сбора;

- Д — общий доход.

ПРднл рассчитывается как выручка, из которой минусуется себестоимость товаров и все издержки (производственные и непроизводственные). Сборы государства в виде налогов здесь не учитываются.

Формула подсчета ROS по операционной прибыли по бухгалтерскому балансу:

ROSопер = (стр. 2300 ÷ стр. 2330) ÷ стр. 2110 × 100%

На показатель влияют итоги всей финансово-хозяйственной работы предприятия.

Где брать показатели

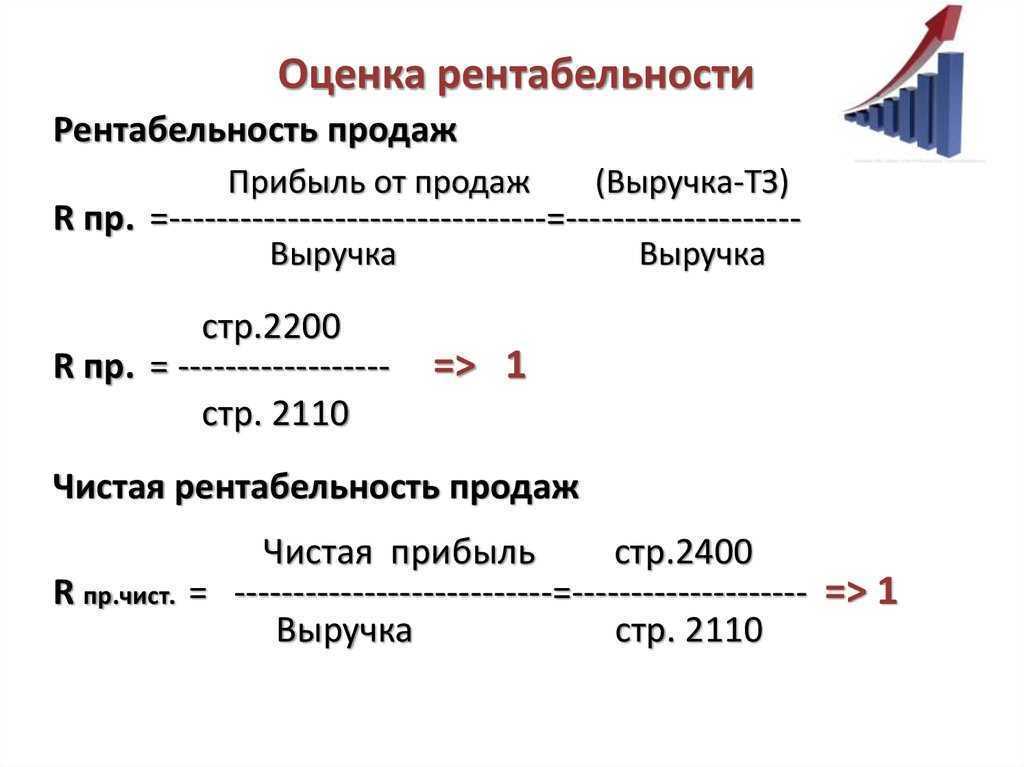

Мы разобрались, как посчитать рентабельность продаж. Теперь о том, где брать данные для её определения. Нам нужны показатели, которые рассчитывает любая компания, когда подводит итоги работы за период.

Организации могут рассчитать рентабельность по балансу, точнее, по форме 2 – отчёту о финансовых результатах, который к нему прилагается. В нём содержатся все нужные показатели:

- Выручка – строка 2110;

- Валовая прибыль – строка 2100;

- Прибыль от продаж (операционная) – строка 2200;

- Чистая прибыль – строка 2400.

Предприниматели обычно определяют только выручку и чистую прибыль, поскольку отчёт о финансовых результатах не составляют. Чтобы рассчитать валовую и операционную прибыль, им необходимо вести детальный учёт своих расходов. Это помогает не только рассчитать больше показателей рентабельности, но и в целом полезно для управления своей компанией.

Важность показателя рентабельности продаж

Показатель РП помогает оценить эффективность любых сфер бизнеса. Также он необходим для определения потенциала в отдельных секторах экономики. Сегодня это общепринятый показатель благосостояния организации. Он необходим для:

- Инвесторов. Они могут оценить будущую прибыльность продукта или сервиса.

- Размещения на IPO. Это позволяет оценить акции.

- Реструктуризации кредитов. Предприятиям нужно предоставлять расчет значения, чтобы получит деньги под залог бизнеса.

- Инвесторов. По показателю можно сравнить планы и выбрать лучший из них.

- Владельцев бизнеса. Они смогут оценить состояние дел, выявить операционные проблемы.

Примечательно, что предприятия транспорта и розничной торговли обладают низкой рентабельностью. Это связано с тем, что у них наблюдается высокий оборот, благодаря чему и происходит компенсация коэффициента. Таким образом, высокая прибыль компенсируется объемами продаж.

важность показателя рентабельности

Нормы рентабельности продаж

Если показатель КРП (Коэффициент рентабельности продаж) оказался ниже нуля, следует пересматривать затраты на издержки или вовсе пересмотреть систему финансового контролирования на предприятии. Процент нормы зависит от сферы деятельности, в России нормативными значениями являются:

- Для сельского хозяйства – 11%;

- Для оптовой и розничной торговли – 8%;

- Cтроительство – 7%;

- Для добычи полезных ископаемых – 26%.

Если не предприятии низкий уровень рентабельности продаж, следует пересмотреть систему управления – повысить его эффективность. Обычно сделать это удается при помощи увеличения клиентской базы, оборачиваемости товаров и снижения затрат.

Рентабельность продаж – базовый финансовый показатель. Именно с ним на начальном этапе можно определить, насколько грамотно с экономической точки зрения происходит управление на предприятии.

Анализ рентабельности капитала

Пример расчёта

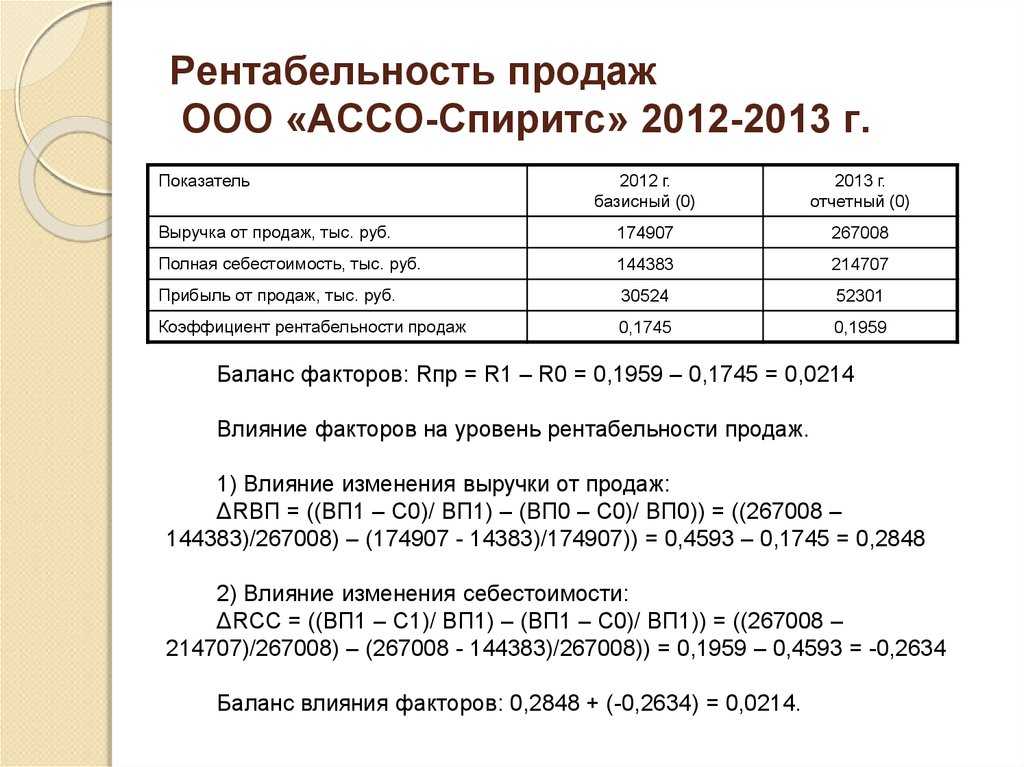

Рассчитаем и сравним рентабельность продаж ИП Кузнецовой за два периода. Данные для этого – в Таблице 1.

Таблица 1. Показатели деятельности ИП Кузнецовой за первый и второй квартал (в рублях)

|

Показатель |

1 квартал |

2 квартал |

|

|---|---|---|---|

|

Выручка |

1 |

1 000 000 |

1 100 000 |

|

Себестоимость пошива одежды |

2 |

450 000 |

495 000 |

|

Валовая прибыль (строка 1 – строка 2) |

3 |

550 000 |

605 000 |

|

Расходы на управление бизнесом |

4 |

50 000 |

50 000 |

|

Расходы на продажи |

5 |

300 000 |

350 000 |

|

Операционная прибыль (строка 3 – строка 4 – строка 5) |

6 |

200 000 |

205 000 |

|

Налог (УСН 15%) (строка 6×15%) |

7 |

30 000 |

30 750 |

|

Чистая прибыль (строка 6 – строка 7) |

8 |

170 000 |

174 250 |

И выручка, и все виды прибыли во 2 квартале выросли. Казалось бы, ИП Кузнецова должна быть довольна результатами. Но посмотрим, как изменилась рентабельность продаж.

Коэффициенты рентабельности продаж за 1 квартал рассчитываются так:

- По валовой прибыли – 550 000 / 1 000 000×100 = 55%.

- По операционной прибыли – 200 000 / 1 000 000×100 = 20%.

- По чистой прибыли – 170 000 / 1 000 000×100 = 17%.

Рентабельность продаж за 2 квартал:

- По валовой прибыли – 605 000 / 1 100 000×100 = 55%.

- По операционной прибыли – 205 000 / 1 100 000×100 = 18,6%.

- По чистой прибыли – 174 250 / 1 100 000×100 = 15,8%.

Таблица 2. Рентабельность продаж ИП Кузнецовой за 1 и 2 кварталы

|

Рентабельность продаж |

1 квартал |

2 квартал |

Динамика |

|---|---|---|---|

|

По валовой прибыли |

55% |

55% |

— |

|

По операционной прибыли |

20% |

18,6% |

-1,4% |

|

По чистой прибыли |

17% |

15,8% |

-1,2% |

Выводы: показатели рентабельности говорят о том, что эффективность бизнеса снизилась. Изменение не слишком критичное, но всё же попробуем разобраться, почему так произошло.

Показатель рентабельности продаж по чистой прибыли снизился на 1,2%. Это означает, что во 2 квартале ИП Кузнецова получила меньше отдачи от своего бизнеса, хотя сумма чистой прибыли немного увеличилась.

Поскольку рентабельность продаж по валовой прибыли не изменилась, можно сделать вывод о том, что проблема снижения эффективности кроется не в себестоимости продукции. То есть причиной того, что снизилась отдача от бизнеса, не является, например, рост стоимости тканей и других подобных затрат.

На этом фоне падение рентабельности продаж по операционной прибыли на 1,4% говорит о росте затрат, которые не связаны с пошивом одежды. Посмотрим строки 4 и 5 Таблицы 1. Получается, что снижение отдачи от бизнеса вызвано ростом расходов на продажи – они увеличились во 2 квартале на 50 000 рублей.

Чтобы понять, за счёт чего это произошло, нужно детально анализировать коммерческие расходы. Возможно, ИП Кузнецова больше обычного потратила на рекламу продукции и продвижение своего бренда. А может быть, увеличились затраты на транспортировку.

В целом же бизнес чувствуют себя вполне хорошо. Небольшие колебания эффективности –– нормальное явление. Но если падение рентабельности будет наблюдаться несколько периодов подряд, тогда нужно выявить причину и серьёзно задуматься над тем, что с этим делать.

Мы разобрались на примере, как рассчитываются разные виды рентабельности продаж. Каждой компании будет полезно вычислять и сравнивать эти показатели с определённой периодичностью, хотя бы раз в квартал.

Применение рентабельности продаж

Если рентабельность продаж растет, то эта тенденция считается благоприятной для компании. В этой связи нужно определить причины, которые привели к увеличению, чтобы приложить как можно больше усилий для сохранения положительной динамики.

Ситуации, которые могут привести к увеличению коэффициента:

- рост выручки больше роста затрат – достигается повышением объема продаж или сменой ассортимента производимых товаров;

- понижение затрат обгоняет понижение выручки – причины кроются в видоизменении структуры реализуемого продукта или в увеличении цен;

- выручка растет на фоне снижения затрат – оптимальное положение дел, к которому приводит увеличение стоимости товара, пересмотр нормативов по затратам или смена ассортимента товаров для продажи.

Какая рентабельность считается приемлемой

При расчёте показателя необходимо учитывать различные факторы. К примеру, в некоторых нишах низкие затраты на производство дают возможность достичь рентабельности на уровне 50%. В других секторах экономики показатель едва достигает 20%. Согласно самой распространённой классификации, есть шесть уровней рентабельности:

- сверхвысокая — более 30%;

- высокая — 20–30%;

- средняя — 5–20%;

- низкая — 1–5%;

- пороговая — 0–1%;

- отрицательная — менее 0%.

В среднем показатель на уровне 15–20% считается приемлемым для развития бизнеса. Если в течение нескольких лет после запуска предприятие не может преодолеть порог низкой рентабельности, ему необходимо пересмотреть свою бизнес-модель или найти новые рынки сбыта. В противном случае в период спада в экономике отрицательные факторы сделают бизнес нерентабельным.

Как увеличить рентабельность

Увеличение рентабельности от периода к периоду говорит о том, что компания эффективно использует свои ресурсы и правильно ими управляет. В такой ситуации остается только порадоваться и следовать выбранному направлению.

Но что, если вы произвели все расчеты и поняли, что выгоднее положить деньги в банк под проценты? Или заметили, что рентабельность падает? В этом случае нужно изучить пути увеличения рентабельности – они будут свои для каждого показателя.

Как увеличить рентабельность продаж

Для повышения рентабельности продаж нужно работать с прибылью и расходами. Вот ряд мер, которые вы можете принять:

- Оптимизировать расходы компании. Посмотрите на структуру расходов бизнеса и сократите те затраты, которые не влияют на качество товара или услуги.

- Пересмотрите список поставщиков. Возможно, на рентабельность продаж повлияло увеличение стоимость сырья. В этом случае можно поискать поставщиков с приемлемым уровнем цен.

- Поднимите цену на товары и услуги. Но будьте осторожны – цены должны оставаться в рынке, иначе повышение прайса спровоцирует отток клиентов.

- Повышайте средний чек. Продумайте систему допродаж или мотивируйте покупателей заказывать больше: делайте скидку на каждую третью услугу или запустите акцию с бесплатной доставкой при заказе на определенную сумму.

- Посчитайте рентабельность каждого товара или услуги. Если общая рентабельность продаж вас не устраивает, посчитайте эффективность каждого конкретного вида товаров/услуг и откажитесь от нерентабельных.

- Автоматизируйте бизнес-процессы. Если команда будет тратить меньше времени на заполнение анкет клиентов и работу с таблицами, у нее будет оставаться больше времени для продаж. Внедрите CRM систему, чтобы освободишь время сотрудников для более важных дел.

А время собственника бизнеса освободит Adesk

Сервис финансового учета для предпринимателей поможет анализировать финансы компании в реальном времени и с минимальными трудозатратами. Никаких сложных формул, громоздких табличек и пустой траты собственных ресурсов. Попробуйте сервис бесплатно и получите готовые отчеты сразу после загрузки данных.

Попробовать бесплатно

Как увеличить рентабельность собственного капитала

Повышайте чистую прибыль

Повышайте чистую прибыль компании путем увеличения рентабельности продаж: оптимизируйте расходы, автоматизируйте процессы, увеличивайте цены для потребителей – все это повлияет на размер чистой прибыли и, как следствие, на показатель ROE.

Привлекайте заемные средства

Кредит позволит получить дополнительную прибыль и, соответственно, увеличить рентабельность собственного капитала.

Но будьте внимательны: привлекать заемные средства имеет смысл только в случае, когда они потенциально могут увеличить вашу прибыль. Если с появлением кредита вы будете зарабатывать столько же (например, потому что на больший объем работы просто не хватает человеческих ресурсов), то рентабельность собственного капитала не изменится, даже несмотря на рост активов компании.

Ситуация 1 – пример, когда брать кредит бесполезно. Вроде и активы выросли, денег стало больше, а рентабельность капитала не изменилась. Ситуация 2 – пример, когда брать кредит имеет смысл, так как это даст рост прибыли и собственного капитала

Как увеличить рентабельность активов

Для увеличения рентабельности активов есть два пути: зарабатывать больше или оптимизировать активы. Что можно сделать: