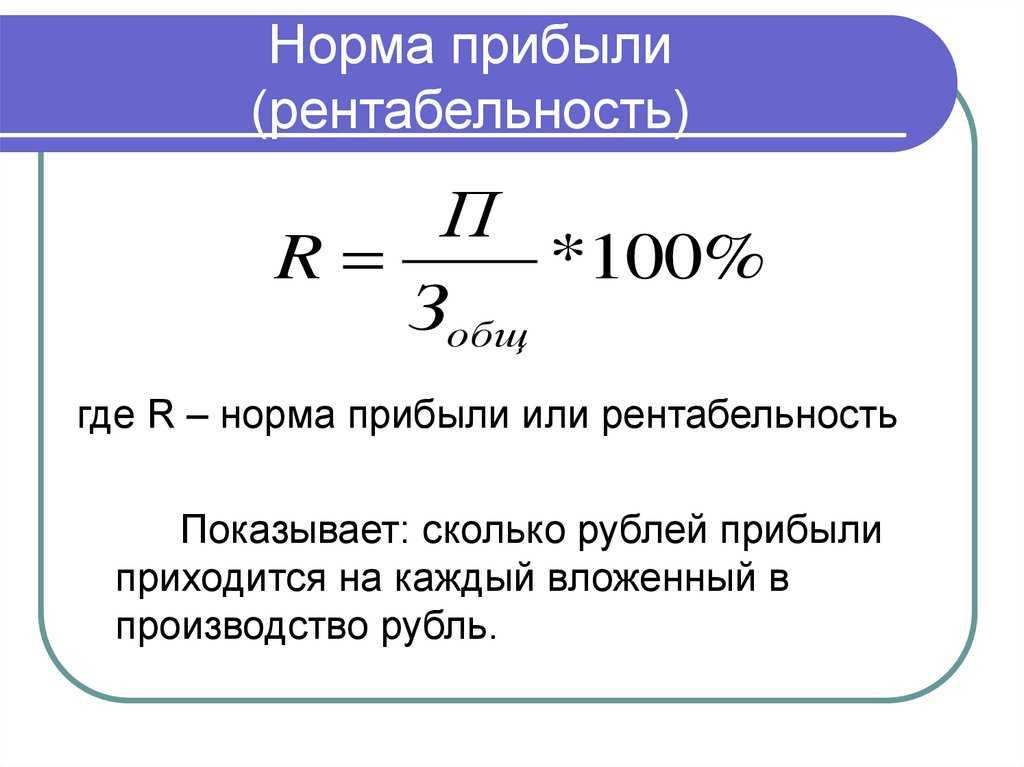

Формула расчета уровня рентабельности

Рентабельность — это отношение прибыли к показателю, доходность которого вы определяете. Общая формула уровня рентабельности

выглядит так:

R = П / Х * 100%,

R — рентабельность,

П — прибыль,

Х — показатель, рентабельность которого нужно рассчитать.

Рентабельность выражают в процентах, поэтому результат деления умножается на 100.

Среди показателей рентабельности

выделяют:

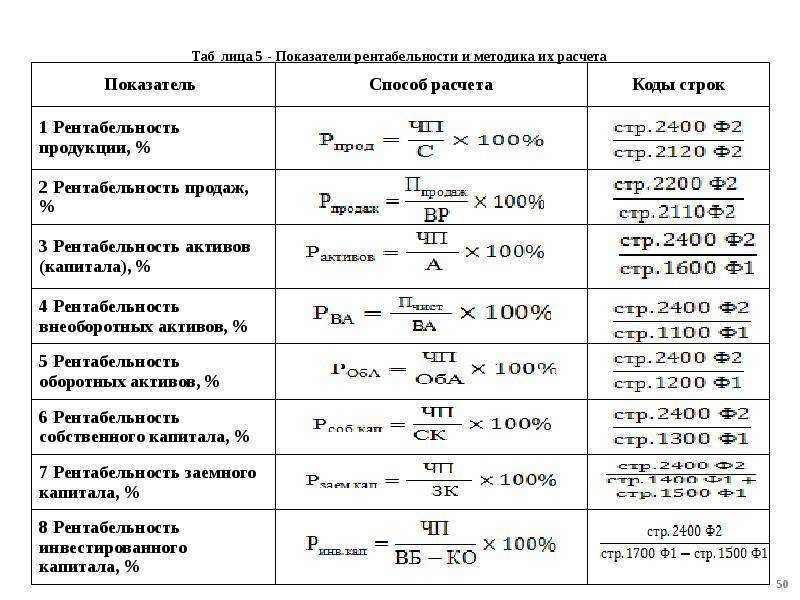

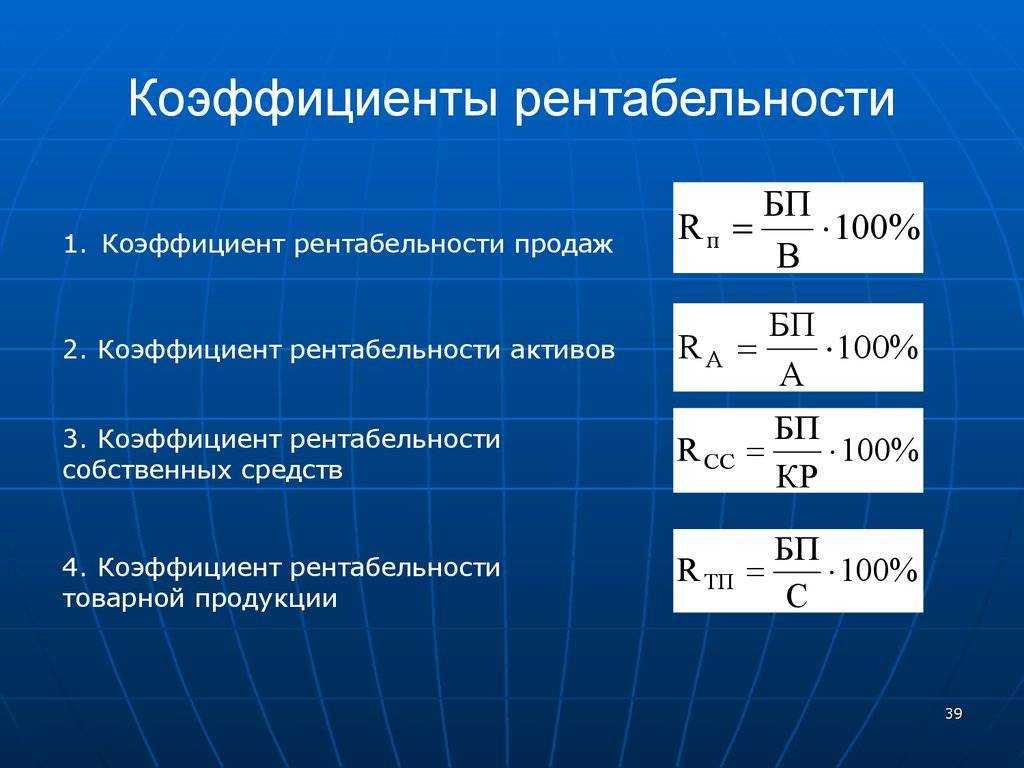

рентабельность продаж — это отношение прибыли к выручке;

рентабельность активов — отношение прибыли к средней стоимости активов (суммарных, внеоборотных, оборотных, чистых или конкретного вида, например, ОС);

рентабельность капитала — отношение прибыли к собственному или заемному капиталу;

рентабельность продукции, работ, услуг — отношение прибыли к затратам, себестоимости;

рентабельность производства — отношение прибыли к среднегодовой стоимости основных и оборотных средств производственного назначения.

См. статью

.

Это лишь самые распространенные показатели рентабельности

, есть и другие, например, рентабельность персонала.

Зачем нужна информация об уровне рентабельности?

Прежде всего, данные о показателях рентабельности

нужны самой компании для того, чтобы понять, достаточно ли хорошо она работает. Нормативных значений здесь нет. Поэтому расчетные значения сопоставляют со среднеотраслевыми. Так можно узнать, является ли компания лидером в своей сфере или отстает от конкурентов, и ей нужно срочно искать способы повышения эффективности.

Традиционно хорошо рентабельными в России являются такие виды деятельности, как:

- добыча полезных ископаемых — по данным Росстата за 2014 год, рентабельность продукции данных предприятий составляет 36%;

- рыболовство и рыбоводство — 33,2%;

- операции с недвижимостью — 23,5%.

Низкая рентабельность продукции, работ, услуг в 2014 году наблюдается в финансовом секторе — 0,7%, в рознице — 2,2%, а по коммунальным услугам она вообще отрицательна.

Динамика показателей рентабельности

за определенный период покажет, развивается ли бизнес или, наоборот, присутствует регресс.

Показатели рентабельности

решают и иные задачи. Так, с помощью факторных моделей рентабельности можно выявить и оценить степень влияния на прибыль тех или иных факторов, как внутренних, так и внешних.

Зачем нужны показатели рентабельности

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

собственники компании, которым важно знать, как работают их деньги;

управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

потенциальные инвесторы — стоит понимать, куда вкладываешься;

аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные с 2006 по 2014 год можно найти в приложении № 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки)

А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций

Зачем рассчитывать рентабельность инвестиций

Рассчитывать показатель рентабельности инвестиций нужно, чтобы узнать, насколько окупятся вложения в проект, компанию или финансовый инструмент. Расчет ROI также позволяет правильно распределить свои средства и не потратить их на проекты, которые не принесут дохода. Коэффициент рентабельности помогает инвестору решить, стоит ли оставаться в проекте или следует выйти из него, выгодно ли продолжать покупку акций определенной компании или же их следует продать.

ROI рассчитывается для:

- прогнозирования прибыли за следующий период;

- сравнения показателей компании с результатами ее конкурентов;

- обоснования вложений для инвесторов, которые ожидают получения доходов;

- определения реальной рыночной стоимости бизнеса.

Анализ рентабельности капитала

Прочие виды рентабельностиПрочие виды рентабельности

Приведенные формулы достаточно просты, но что, если проектная деятельность для компании не основная?

Проекты можно рассматриваются как один из вариантов инвестиций: компания может вложить деньги в проект, а может — в основное производство или ценные бумаги. Для понимания, куда лучше инвестировать средства, используют методы расчеты:

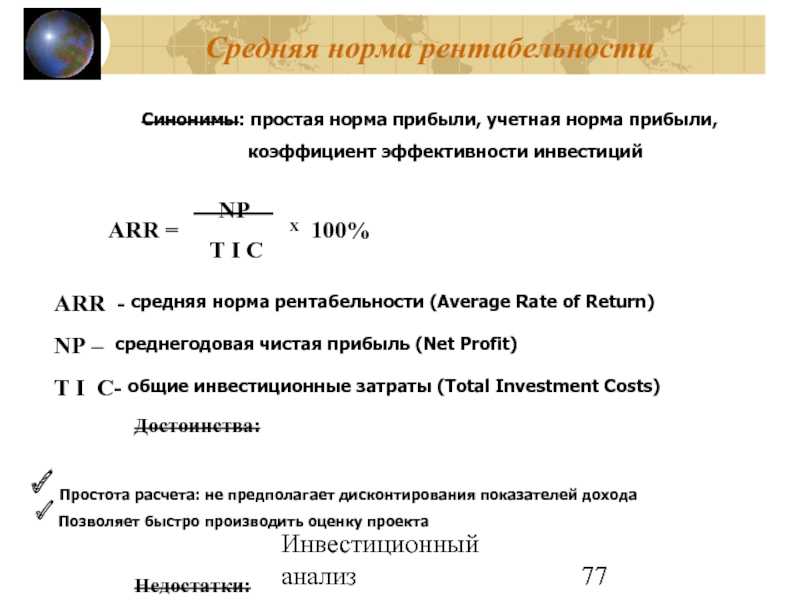

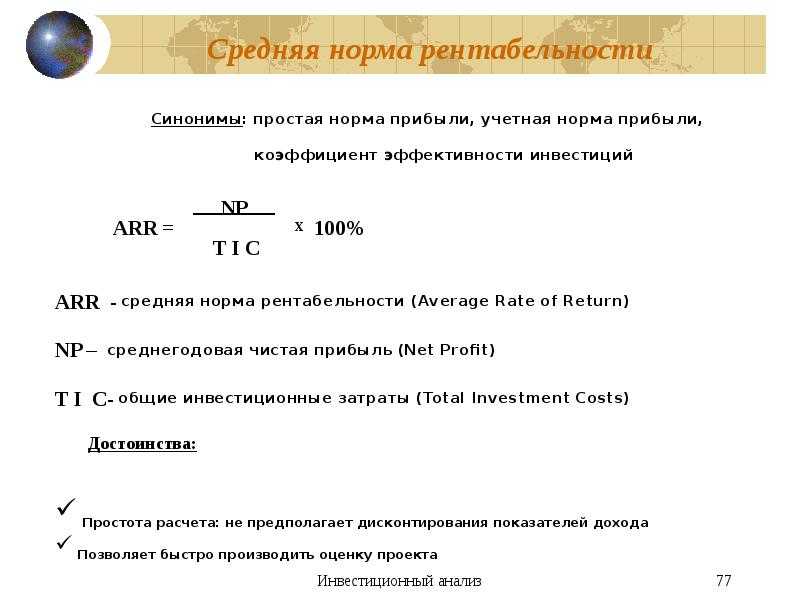

- учетной нормы рентабельности (accounting rate of return — ARR);

- периода окупаемости (payback period — PP);

- чистой приведенной стоимости (net present value — NPV);

- внутренней нормы рентабельности (internal rate of return — IRR).

Эти методы использует большинство компаний. Ниже мы подробно рассмотрим некоторые их этих методов и начнем с учетной нормы рентабельности, или ARR.

Учетная норма рентабельности (ARR)

ARR показывает отношение средней годовой операционной прибыли к средней инвестиции, необходимой для получения этой прибыли.

Формула расчета ARR

ARR= (Средняя годовая операционная прибыль / Средняя инвестиция, необходимая для получения этой прибыли)*100

Формула расчета средней инвестиции

Средняя инвестиция = (Стоимость первоначальных вложений + Ликвидационная стоимость)/2

Пример расчета ARR

Рассмотрим упрощенный пример. Компания покупает станок стоимостью 100 000 рублей и через пять лет его продает за 20 000 рублей. Пусть компания каждый год будет получать по 50 000 рублей операционной прибыли без учета износа оборудования.

| Время | ₽, тыс. | |

|---|---|---|

| Немедленно | Стоимость станка | 100 |

| Год 1 | Операционной прибыль | 50 |

| Год 2 | Операционной прибыль | 50 |

| Год 3 | Операционной прибыль | 50 |

| Год 4 | Операционной прибыль | 50 |

| Год 5 | Операционной прибыль | 50 |

| Год 5 | Поступления от продажи станка | 20 |

- (50 000 + 50 000 +50 000 +50 000 +50 000)/5 = 50 000 — средняя операционная прибыль без учета амортизации;

- (100 000 — 20 000)/5 = 16 000 — годовые амортизационные отчисления;

- 50 000 — 16 000 = 34 000 — операционная прибыль с учетом амортизации;

- (100 000 + 20 000)/2 = 60 000 — размер средней инвестиции;

- (34 000/60 000)∗100 = 56,6 — искомый ARR.

Много это или мало? Нужно сравнивать с конкурирующими инвестиционными проектами. Наиболее рентабельным будет тот из них, чей ARR больше.

Хотя метод расчета ARR широко применяют для оценки привлекательности капиталовложений у него есть ряд существенных недостатков.

- При расчете ARR не учитывается фактор времени. Так, ARR может быть одинаковым для проектов сроком в 12 месяцев и 2 года. Однако 100 рублей сейчас стоят дороже, чем 100 рублей через год из-за инфляции, возможных рисков и упущенной выгоды.

- ARR может давать бессмысленные результаты, связанные с расчетом средней инвестиции. Если бы в нашем примере компания не стала продавать станок, то ARR составил бы уже 68%.

Перечисленных недостатков лишена формула расчета чистой приведенной стоимости, или показателя NPV.

Пример 1. Калькуляция рентабельности собственного капитала (ROE)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

О ROE говорят обычно, когда требуется определить, насколько эффективным оказалось вложение внутренних средств. Для расчета данного коэффициента в предложенном варианте калькуляции используются следующие условные данные:

- чистая прибыль за период: 25 млн. рос. руб.;

- выручка: 120 млн. рос. руб.;

- собственный капитал: 14 млн. рос. руб.;

- совокупный размер всех активов: 230 млн. рос. руб.

Калькуляция производится сообразно формуле:

С учетом имеющихся данных, расчет производится следующим образом:

ROE = (25 млн. / 120 млн.) х (120 млн. / 230 млн. ) х (230 млн. / 14 млн.) х 100% = 1,78%

Таким образом можно, проанализировав, выяснить, например, как влияет на ROE такие составляющие, как оборачиваемость активов, ROS (рент. продаж), степень соотношения собственного и заемного капитала.

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

собственники компании, которым важно знать, как работают их деньги;

управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

потенциальные инвесторы — стоит понимать, куда вкладываешься;

аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные с 2006 по 2014 год можно найти в приложении № 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки)

А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций

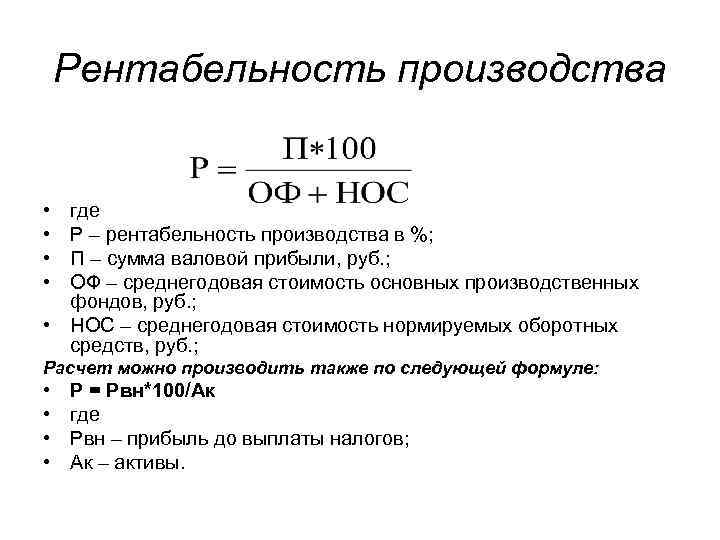

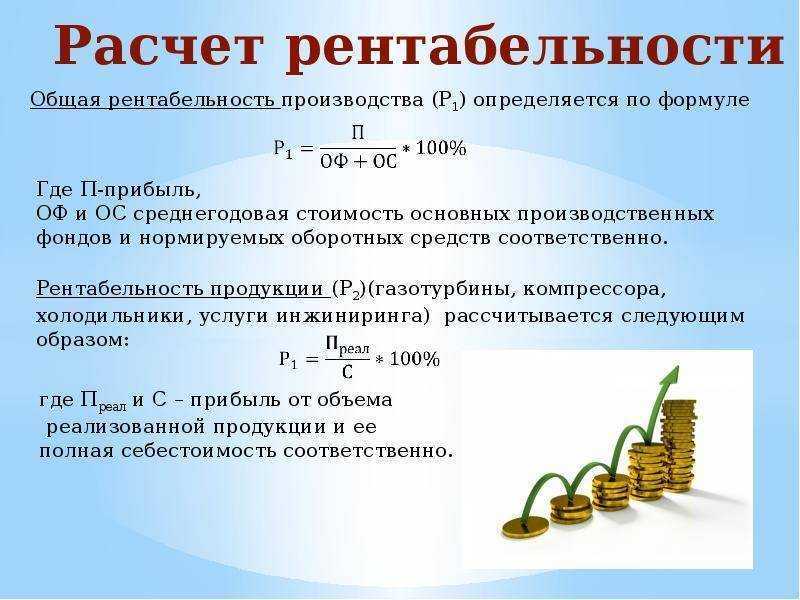

Формула расчета рентабельности себестоимости

Анализ показателей рентабельности предприятия невозможен без знания аспектов себестоимости продукции или услуг, работ, производимых предприятием.

ROTC — return on total cost — рентабельность себестоимости, не зря считают одним из важнейших показателей, характеризующих эффективность. Иначе рентабельность себестоимости называют рентабельностью производства, так как она наиболее полно отражает эффективность производственного процесса.

Расчет рентабельности производства (себестоимости) производится на основе данного уравнения:

ROTC = (ПР/TC)*100%

Обозначение ПР в числителе формулы — это прибыль от продаж/реализации, то есть разница между доходами и расходами, выручкой (TR- total revenue) и полной себестоимостью (TC — total cost). ПР = TR — TC

.

TC в знаменателе — это показатель, рентабельность которого требуется вычислить, в нашем случае это полная себестоимость. Полная себестоимость включает все затраты предприятия: на заработную плату рабочих и управленческий персонал, аренду помещения, материалы, полуфабрикаты, услуги ЖКХ, расходы на рекламу, обеспечение безопасности и т. д. Основные производства часто называют материалоемкими, поскольку солидную долю в себестоимости их продукции составляют материалы.

Рентабельность себестоимости можно рассчитать не только по предприятию в целом, но и цехам, по отдельным видам продукции. Эти цифры наглядно покажут, сколько один рубль, вложенный в себестоимость продукции, принесет прибыли при реализации продукции. Измеренный в процентах, этот показатель даст цифру эффективности использования производственных ресурсов.

Точка безубыточности

Классификация видов рентабельности

В разное время исследователи экономических процессов оценивали разные стороны эффективности производства. Поэтому возникла целая система классификации видов рентабельности. В настоящее время в экономике выделяют следующие виды рентабельности:

- рентабельность продаж;

- рентабельность продукции;

- рентабельность себестоимости;

- рентабельность активов;

- рентабельность инвестиций;

- рентабельность рабочей силы (персонала).

Это основные виды рентабельности. Каждый из них может нести несколько подвидов (разновидностей) рентабельности. Например, в рентабельности активов выделяют рентабельность оборотных активов и рентабельность необоротных активов.

Была разработана универсальная формула расчета рентабельности. Она имеет следующий вид:

RO = (Вид прибыли / показатель, рентабельность которого необходимо рассчитать) $\cdot$ 100%

Числителем в данной формуле, как правило, используют прибыль от продаж и чистую прибыль. В знаменателе может использоваться, например, стоимость объема продаж (выручка)

Суть понятия, анализ и расчёт

Что такое точка безубыточности

Точка безубыточности (или порог рентабельности) — это минимальный размер выручки, при котором компания полностью покрывает свои издержки. Все доходы сверх этого показателя будут считаться прибылью.

Порог рентабельности рассчитывается по следующей формуле:

Порог рентабельности = постоянные затраты / (выручка – переменные затраты) * 100%

Постоянные затраты — это регулярные расходы на производство, например, аренда помещения, зарплата работников, оплата электроэнергии, кредиты и т. д. Переменные затраты — это нерегулярные расходы, например, закупка оборудования или офисной мебели.

Понимание порога рентабельности позволяет компаниям продавать свои товары и услуги по оптимальной цене. Компании используют этот показатель, чтобы рассчитать, какой объем товара нужно произвести, чтобы не получить убытки.

Виды рентабельности и их коэффициенты, а также варианты расчета с комментариями

На рентабельность всего предприятия влияют разные факторы, которые также подлежат оценке. Соответственно, выделяют следующие основные ее виды:

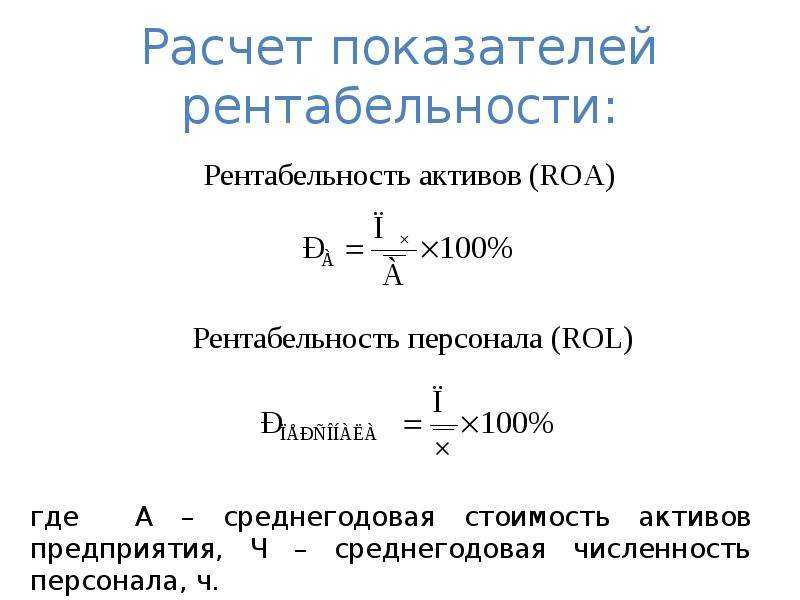

- ROA (рентабельность активов). Прибыльность предприятия определяется по вложенным средствам.

- ROE (рентабельность собственного капитала). Выясняется отдача внутренних инвестиций (своих средств).

- ROS (рентабельность продаж). Отображает долю прибыли в каждой полученной денежной единице.

- ROL (рентабельность персонала). Показывает уровень профподготовки кадров и оптимальность его использования.

Существуют также и иные коэффициенты рентабельности: ROM (продукции), ROIC (инвестированного, перманентного капитала), RONA (чистых активов) и прочее. Таким образом, чтобы рассчитать конкретный коэффициент рентабельности, следует за основу взять общую базовую формулу и провести подсчет по аналогии, подставив требуемые значения.

Например, если нужно подсчитать рентабельность собственного капитала, то формула для калькуляции может быть следующей:

Помимо этого рассчитать данный коэффициент можно и иными способами. Для сравнения далее представлен еще один вариант расчета, который производится до уплаты налогов.

Остальные показатели существенного значения, по сути, не имеют. Между тем следует отметить также еще один значимый момент. Наиболее оптимальным является соотношение собственного капитала именно с той прибылью, которая осталась после платежей (налоговых, процентных), т. е. расчет по первой формуле. Если при калькуляции взять всю сумму прибыли (т. е. расчет производить по второй формуле), то итоговый коэффициент прибыльности собственного капитала получится явно завышенным.

Расчет рентабельности по балансу

Формулу расчета рентабельности «запускают» часто на основе данных, содержащихся в бухгалтерском балансе. Он составляется дважды в год и дает возможность отследить динамику развития производства, его состояние на начало и конец отчетного периода. Документ аккумулирует информацию об активах, собственном капитале и обязательствах компании.

Из бухгалтерского баланса потребуется взять для расчета такие показатели как величина активов (оборотных и внеоборотных), размер собственного капитала, объем инвестиций и ряд других. Нюанс в том, что нужны не просто эти известные цифры, а среднее арифметическое от суммы показателя по началу и концу текущего периода. Вместо первой расчетной цифры можно использовать значении на конец предыдущего периода.

Скажем, нам интересна рентабельность внеоборотных активов. Этот показатель отражает, сколько копеек прибыли от продаж принесет вложенный во внеоборотные активы рубль.

В бухгалтерском балансе малых предприятий величиной внеоборотных активов становится сумма строк 1150 и 1170. А у средних предприятий этот показатель вписывается в строку 190 (Итого по разделу I). Находим величины внеоборотных активов на начало и конец периода, складываем их, а результат делим пополам.

Формула расчета рентабельности внеоборотных активов:

ROA(вн) = (ПР/(ВнАнп + ВнАкп)/2)*100%

ВнАнп здесь выражает стоимость внеоборотных активов на начало нынешнего периода, либо конец предыдущего. ВнАкп — это значение стоимости внеоборотных активов на конец текущего периода.

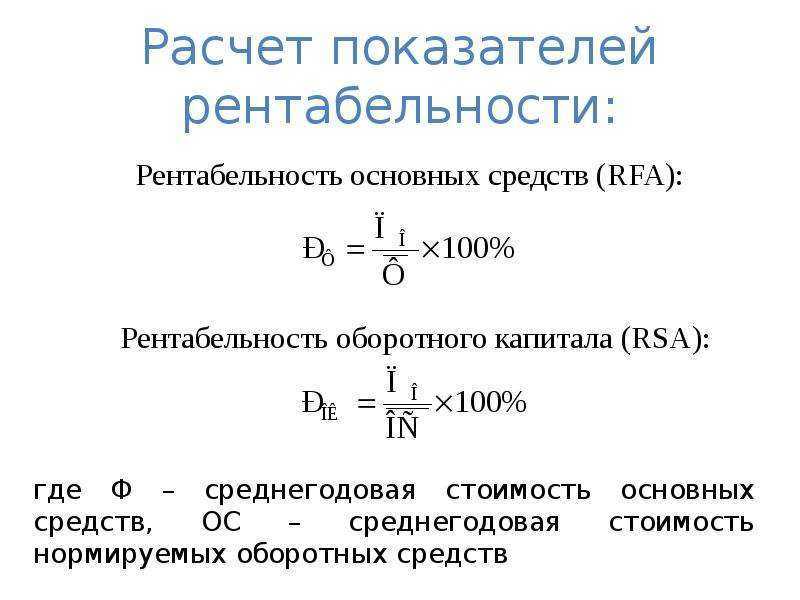

Виды рентабельности

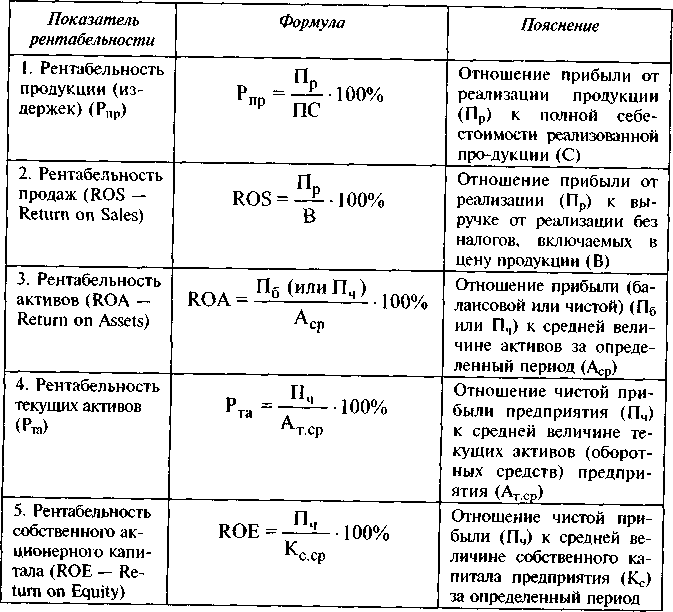

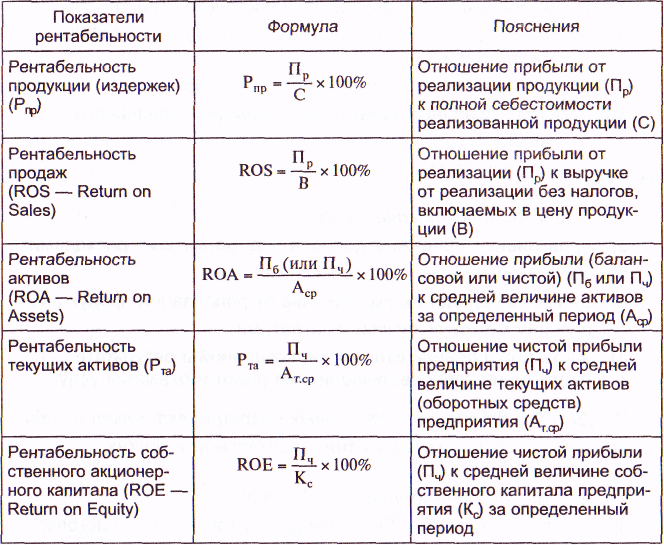

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

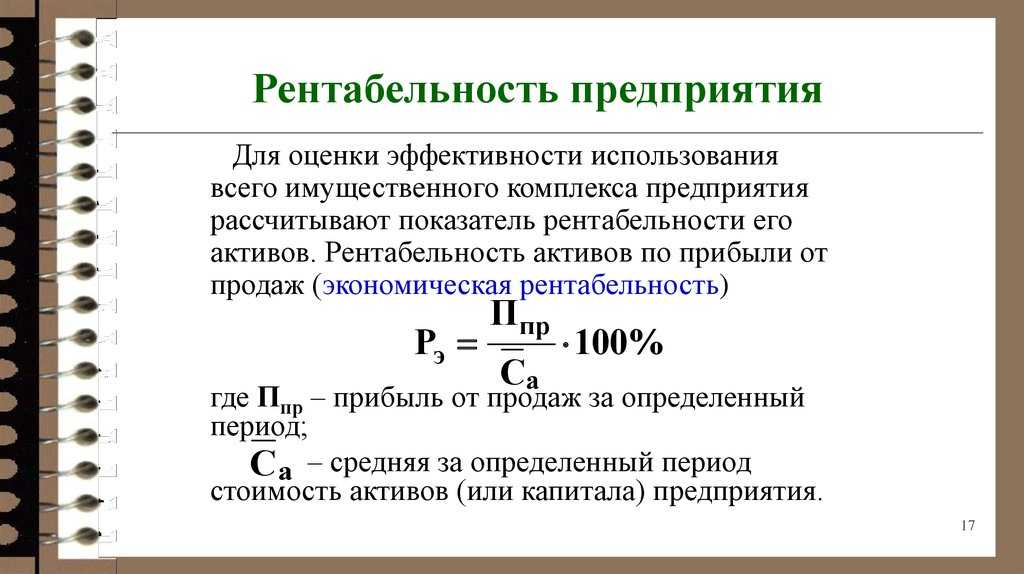

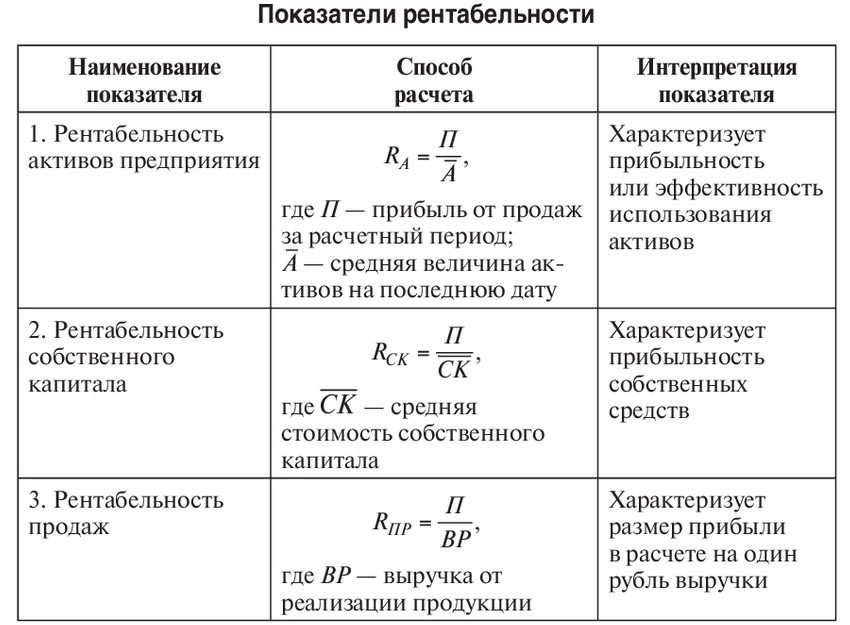

- Рентабельность активов.

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия

в этой сфере будет такова:

R акт = П р / А к * 100%,

R акт — рентабельность активов;

П р — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

А к — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи

.

- Рентабельность капитала.

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности

здесь будет таков:

R ск = П р / С К * 100,

R ск — рентабельность собственного капитала;

П р — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

С К — средняя величина собственного капитала за расчетный период.

Подробнее об этом см. в статье

.

R зк = П р / (Д О + К О) * 100,

R зк — рентабельность собственного капитала;

П р — чистая прибыль;

Д О — долгосрочные обязательства;

К О — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

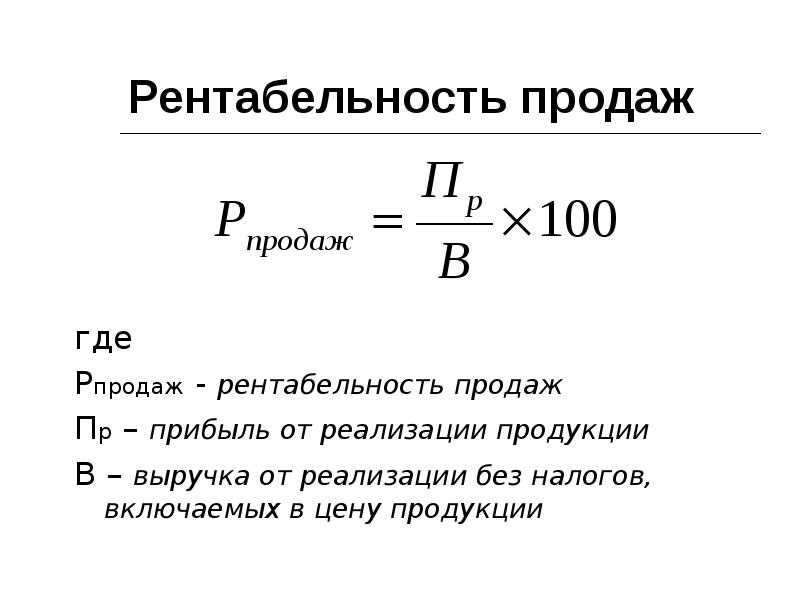

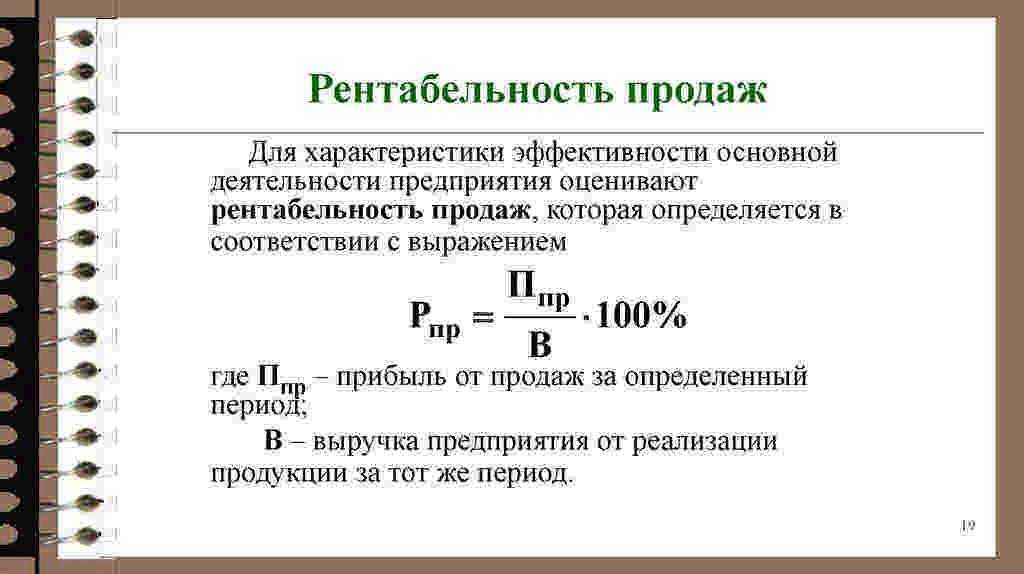

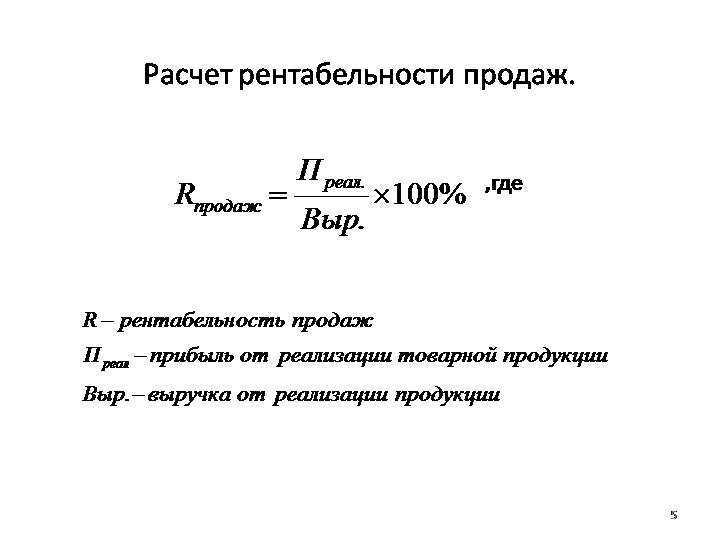

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности

продаж следующая:

R прод = П р / О п * 100%,

R прод — рентабельность продаж;

П р — прибыль;

О п — объем продаж (выручка).

Всем известно, что прибыль тоже подразделяется на виды (валовая, операционная, чистая и т.п.). Для рентабельности продаж можно использовать каждый из них в зависимости от того, что требуется узнать.

Подробнее о нюансах расчета рентабельности продаж читайте в статье

.

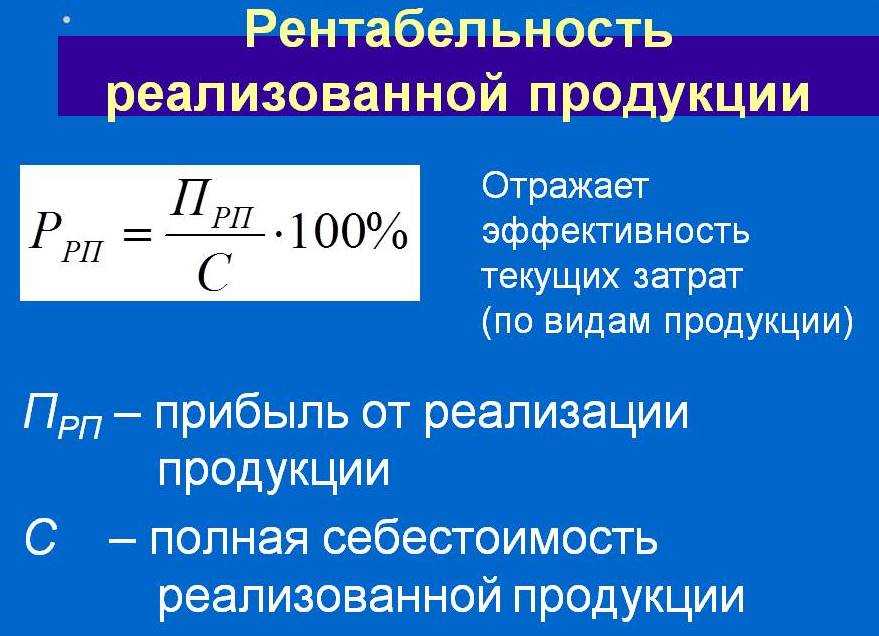

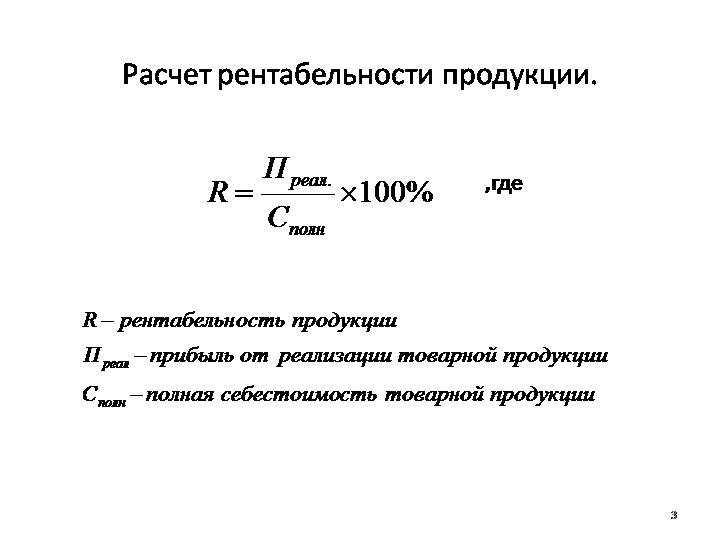

- Рентабельность продукции.

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности

в данном случае представляет собой отношение прибыли к себестоимости:

R пр = П р / С с * 100,

R пр — рентабельность продукции;

П р — прибыль;

С с — себестоимость.

С учетом целей анализа эту рентабельность продукции рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной себестоимости.

Подробнее о расчете читайте в статье

.

Формулы и примеры расчета

Для предприятий торговли как розничной, так и оптовой наиболее важным параметром, показывающим долю прибыли, в общем объеме продаж, является:

Рентабельность продаж = Чистая прибыль / Выручка. Компании, занимающиеся выпуском какой‑либо продукции, должны учитывать эффективность финансовых вложений в производственный процесс с помощью такого показателя, как:

Рентабельность производства = Прибыль от продаж / Производственные затраты. Одним из самых важных коэффициентов, показывающих эффективность использования оборотных средств и выражающих меру доходности компании на каждый рубль, вложенный в формирование ее активов, является:

Рентабельность активов = Чистая прибыль / Активы.

Во всех этих и последующих формулах:

- Прибыль от продаж — разность между выручкой и операционными издержками, т. е. прибыль до налогообложения.

- Производственные затраты — сумма стоимости основных фондов и оборотных средств.

- Чистая прибыль — средства, остающиеся у компании от полученного дохода, после вычета всех издержек, себестоимости продукции, налогов, процентов по кредитам.

- Выручка — общая сумма денежных средств, полученных в результате экономической деятельности от реализации продукции, продажи товаров или услуг, инвестиций, продажи ценных бумаг, кредитования и т. п.

- Активы — общая стоимость имущества компании, денежные средства, материальные запасы, дебиторская задолженность, основные средства.

- Чистые активы — разность между стоимостью всех активов и суммой долговых обязательств, или пассивов. Итоговая величина третьего раздела бухгалтерского баланса.

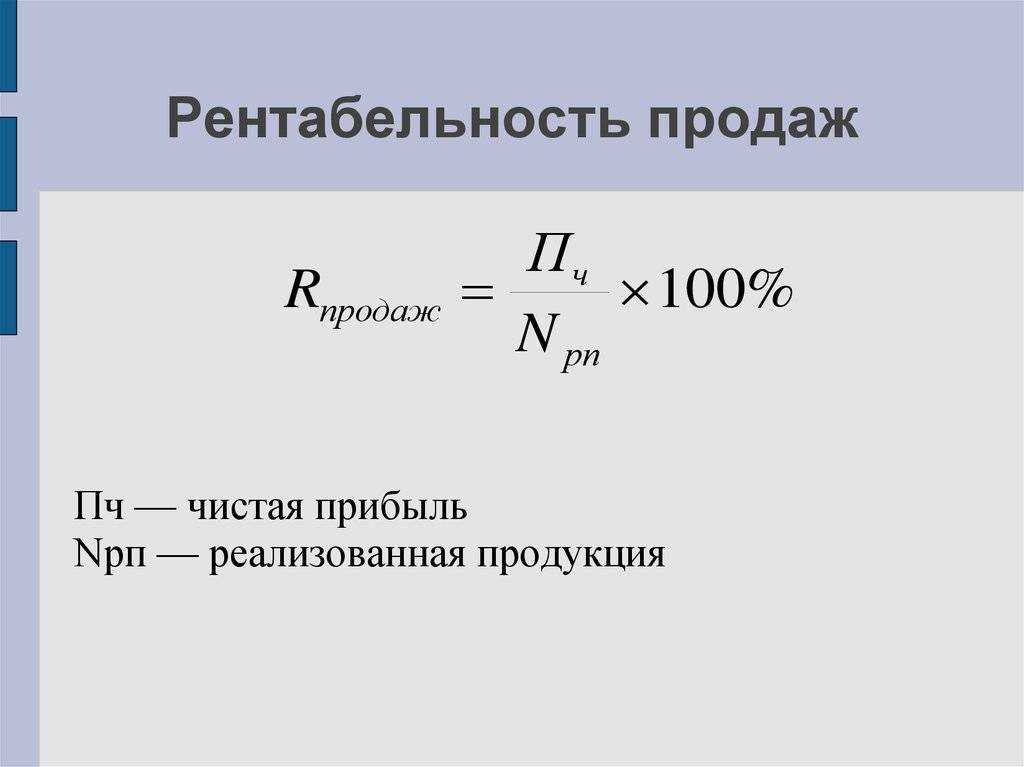

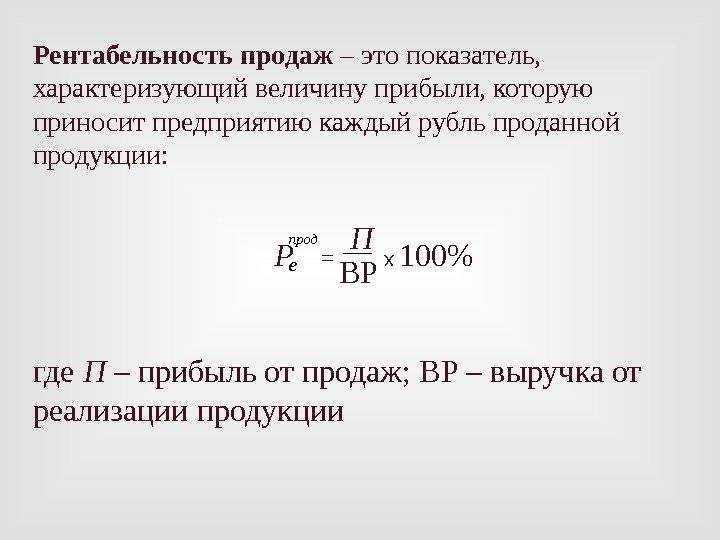

Формула расчета рентабельности продаж

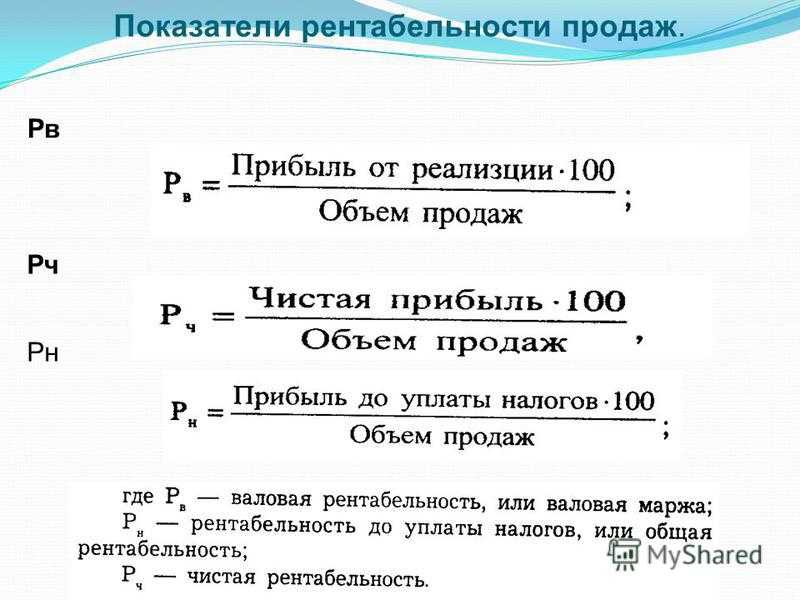

Рентабельность продаж отражает какую долю в выручке (доходе) предприятия занимает прибыль. Традиционно рассчитывают долю чистой прибыли в выручке, но для решения конкретных практических задач возможно найти долю валовой, балансовой и других видов прибыли в выручке.

По валовой прибыли

Рентабельность продаж по валовой прибыли называется GrossProfitMargin и находится как отношение валовой прибыли к выручке. Такую рентабельность называют валовой рентабельностью продаж

.

GPM=ВП/TR,

где ВП – , TR– выручка. Данная рентабельность отражает сколько копеек валовой прибыли содержится в одном рубле выручки.

Показатель валовой прибыли обозначен в отчете о финансовых результатах. Значение валовой прибыли можно найти по формуле:

где TC– полня себестоимость.

Выручка находится как произведение цены (P — price) на объем продаж (Q– quantity):

По операционной прибыли EBIT

Рентабельность продаж по операционной прибыли называется Return on Sales и находится как отношение операционной прибыли к выручке (объему продаж в стоимостном выражении – TR – Total Revenue). Рентабельность продаж по операционной прибыли называют операционной рентабельностью продаж

.

ROS=EBIT/TR,

где EBIT – операционная прибыль (Earnings before Interests and Taxes), TR – выручка. Данная рентабельность отражает сколько копеек операционной прибыли содержится в одном рублей выручки.

Величину операционной прибыли необходимо рассчитывать на основе статей отчета о финансовых результатах по формуле:

EBIT = строка 2300 «Прибыль (убыток) до налогообложения» + строка 2330 «Проценты к уплате».

Является промежуточным показателем между прибылью от продаж и чистой прибылью.

Мы уже рассматривали и основные показатели.

По какой формуле ведут расчет рентабельности активов в одной из статей.

Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

Риски и оценка рентабельности инвестиций

Инвестиции всегда связаны с определенными рисками. Среди них выделяются:

Финансовые риски

Они связаны со структурой финансирования проекта, поясняет эксперт по фондовому рынку «БКС Мир инвестиций» Евгений Калянов. Такие риски растут с увеличением доли внешних средств в финансировании инвестиционного проекта, что, в свою очередь, увеличивает риск деятельности и делает ее менее привлекательной для банковского кредитования, добавляет он.

Рыночные риски

Они заключаются в нестабильности стоимости и спроса на товары или услуги, энергоресурсы, а также в действиях конкурентов.

Инвестиционные риски

Эти риски зависят от срока реализации проекта: чем дольше цикл проекта, тем выше риск. Инвестиционный риск также связан с изменением стоимости денег с течением времени.

Риски, связанные с изменением процентных ставок. Снижение ставок благоприятно отражается на цене активов с фиксированной доходностью, говорит руководитель инвестиционной стратегии и аналитики Экспобанка Полина Хвойницкая. Повышение ставок приводит к снижению цен и повышению доходностей, в частности на облигационных рынках, отмечает она.

Валютные риски

Риски, связанные с изменением курса валюты и появлением негативной переоценки.

Риски ликвидности

Риски, связанные с невозможностью продать актив с минимальными потерями, добавляет Хвойницкая. Например, это акции и облигации третьего эшелона, при возникновении негативных событий по эмитентам которых происходит существенное расширение спредов между ценой покупки и продажи.

Итоги

Итак, мы выяснили, что существует достаточно широкий спектр показателей рентабельности

. В основе их расчета лежит отношение прибыли к тому объекту (активу, ресурсу и т.д.), отдачу которого требуется оценить. И у них всех одна задача — выдать пользователю информацию о доходности бизнеса.

Показатель рентабельности является крайне важным для анализа эффективности деятельности предприятия в конкретном периоде. в общем виде отражает отношение одного показателя к другому.

Рентабельность продаж отражает результативность деятельности предприятия в отчетном периоде. Для средне- и долгосрочного планирования данный показатель не подходит.

Итоги

Нерентабельно — значит невыгодно. Это известно каждому. Но не каждый знает, о чем конкретно может сказать рентабельность. Используя приведенные нами формулы рентабельности

, вы легко рассчитаете ее уровень по организации и выясните, эффективна ваша компания или нет

А бухгалтерам мы настоятельно рекомендуем уделять внимание рентабельности продукции и активов. Вдруг это убережет вас от излишнего внимания налоговиков?

При ведении какой-либо хозяйственной деятельности необходимо регулярно анализировать ее итоги, чтобы понимать эффективность того или иного направления работы. Это нужно для определения, каким образом увеличить прибыль и рационализировать прилагаемые усилия для успешного ведения бизнеса. Главным показателем работы фирмы, предприятия или частного предпринимателя является рентабельность. Попробуем разобраться, какие данные необходимы для правильного расчета этого показателя, и какая формула тут может быть применена.

Рентабельностью называется показатель, характеризующий экономическую эффективность работы предприятия. Этот показатель дает возможность определить, в какой степени используются ресурсы (сюда относятся как материальные, так и производственные) для эффективной деятельности. Итоги работы коммерческих частей фирмы оценивается количественными характеристиками, а некоммерческие структуры характеризуются в первую очередь качеством выполненных работ. Рентабельностью можно назвать некий коэффициент полезного действия, который получается при работе предприятия, то есть отношение вложенных средств к сумме полученной прибыли.