Способы повышения рентабельности продаж

Если показатель рентабельности понижается, это не всегда означает бесповоротное ухудшение ситуации. По крайней мере, исправить ее вполне возможно, предприняв некоторые меры. Например:

Повышение цен. Это самый простой способ увеличения доходов, но он не всегда оправдан.

Уменьшение себестоимости товаров. Окупаемость зачастую растет, когда издержки фирмы при производстве и реализации товаров или услуг слишком велики

Здесь важно без вреда для качества сократить объемы расходов – можно оптимизировать логистику, перестроить производство или же сократить персонал.

Изменение принципа закупки. Если у поставщиков сырья повышаются цены, вполне оправданно начать поиск новых контрагентов, предлагающих то же самое по качеству, но по более низкой цене.

Увеличение доли перспективных продуктов

Здесь можно проанализировать рынок и выявить основные тенденции развития на данный момент. На основе собранных данных стоит выпустить новый продукт, который соответствует требованиям потребителей.

Запуск рекламной кампании. Окупаемость может снижаться и при уменьшении покупательского спроса, а причиной тому может быть неосведомленность людей о присутствии компании на рынке. К счастью, это исправимо, ведь можно использовать недорогие методы продвижения, например акции или скидки.

Мотивация сотрудников. На объем прибыли сильно влияет то, насколько работающие в компании люди компетентны и вообще заинтересованы в развитии. Чтобы они понимали, что наняты не просто так, нужно прояснить, каких целей стремится достичь организация и как их достижение скажется на заработной плате. Можно дополнительно пересмотреть способ оплаты труда, ввести премии или бонусы, проводить тренинги или обучающие курсы при необходимости.

Улучшение сервиса. Чем качественнее сервис, тем выше вероятность того, что клиент останется довольным и точно вернется для повторной покупки. Штуки вроде бесплатной доставки или наличия бонусной системы, оказывается, все же сильно влияют на расположение людей к фирме. Правда, наобум предпринимать меры не стоит – надо исследовать циклы производства, каналы сбыта, проанализировать работу компании в целом.

Изучение состояния рынка. Вполне вероятно, что конкуренты на рынке стали более изворотливыми или реализовали новую, более эффективную схему сбыта. Чтобы не упустить момент, нужно наблюдать за деятельностью конкурентов и, если нужно, перенимать некоторые их практики.

Вообще, чтобы не профукать такой «поворотный» момент, как снижение рентабельности, необходимо постоянно анализировать работу организации и изучать среду ее деятельности. Это не так уж сложно – сегодня собирать и обрабатывать данные можно с помощью специальных программ, поэтому считать самостоятельно ничего не придется. А уж эффект от такого подхода стоит потраченного времени.

Сущность понятия «рентабельность»

Определение 1

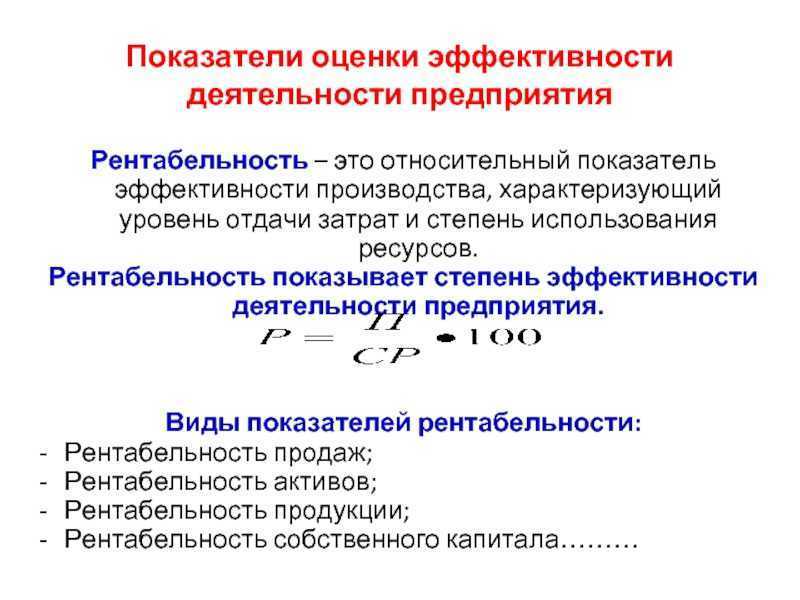

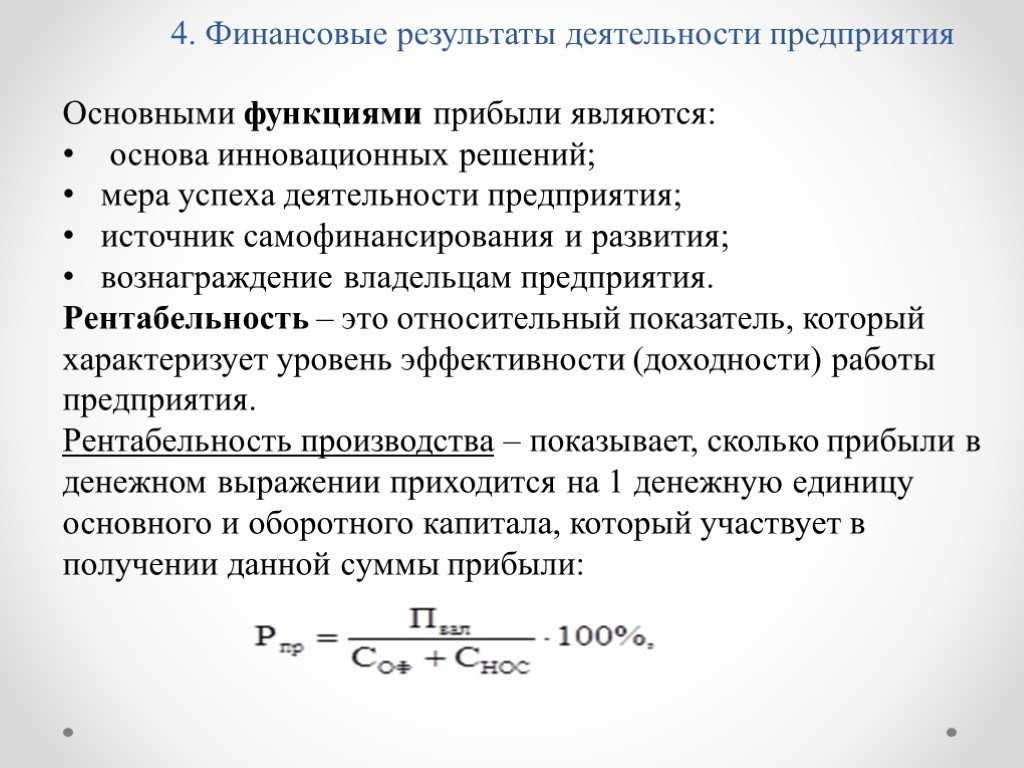

Рентабельность – это показатель экономической деятельности, отражающий эффективность использования доступных факторов производства, ресурсов, производственных мощностей и другого.

Рентабельность отображает степень вовлечения имеющихся у предпринимателя средств, в том числе денежных, в организованный им производственный процесс. Коэффициент рентабельности в самом общем виде рассчитывается, как отношение полученной прибыли к имеющимся активам. Активы рассматриваются в качестве потоков, которые их формируют. Рентабельность может рассчитываться на единицу вложений, либо как участие каждой единицы в получении прибыли. Как правило, показатель рентабельности зачастую рассчитывается в процентах.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

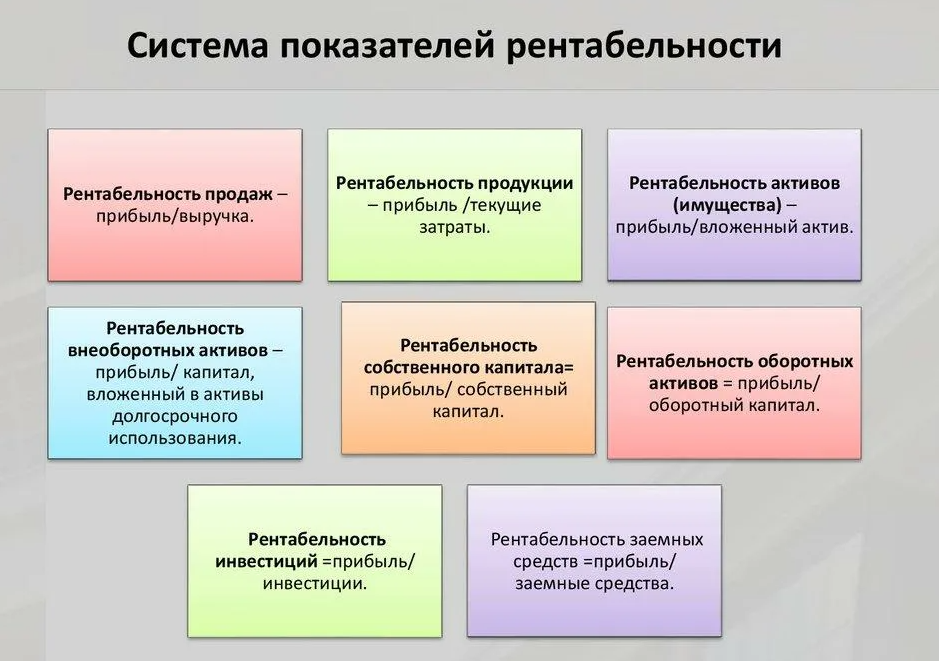

Прибыльность может рассчитываться для собственного капитала, валовой прибыли, продаж, активов. Для уточнения различных сфер деятельности предприятия могут рассчитываться показатели рентабельности основных средств, персонала, базовой прибыльности активов, инвестированного или задействованного капитала, активов бизнеса, чистых активов, а также рентабельность производства, наценки, себестоимости.

Расчет рентабельности позволяет решить следующие задачи:

- Прогнозирование прибыли.

- Сравнение с конкурентами.

- Прогнозирование доходности инвестиций.

- Организация продажи предприятия.

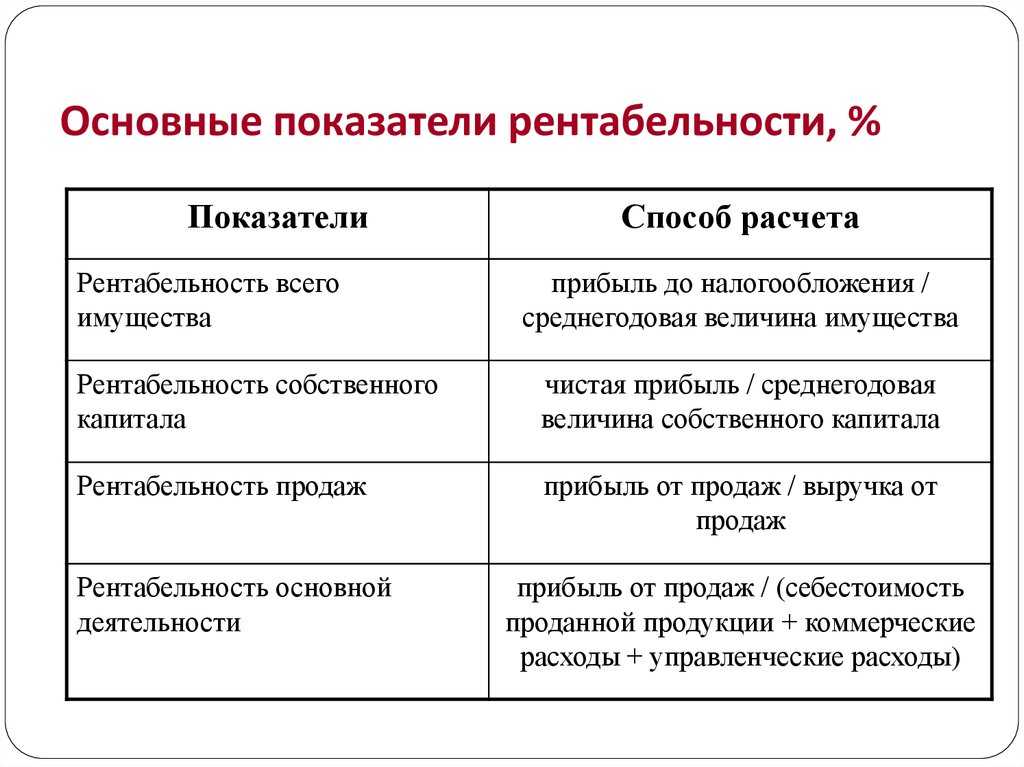

Порог рентабельности представляет собой тот уровень прибыли, при котором возможно покрытие понесенных предприятием затрат. Это понятие эквивалентно точке безубыточности, которая характеризует такое положение компании, при котором она выходит в нулевую прибыль из отрицательной. Рентабельность в большинстве случаев рассчитывается как частное от деления прибыли к определенному аспекту экономической деятельности и все это умножается на 100%.

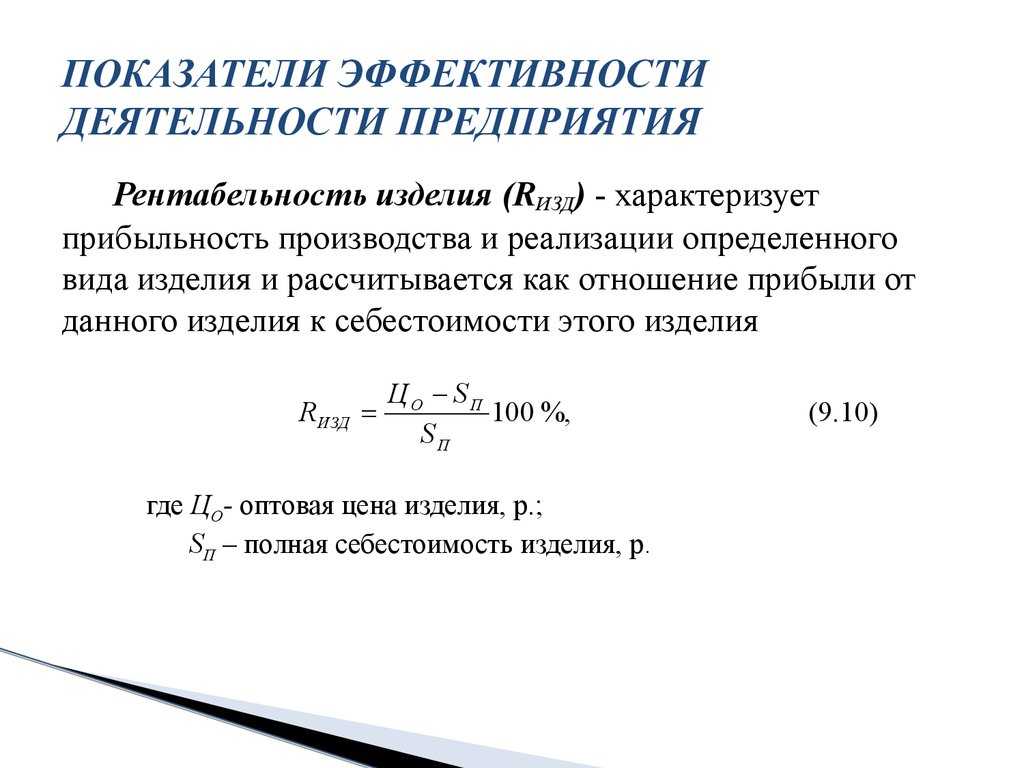

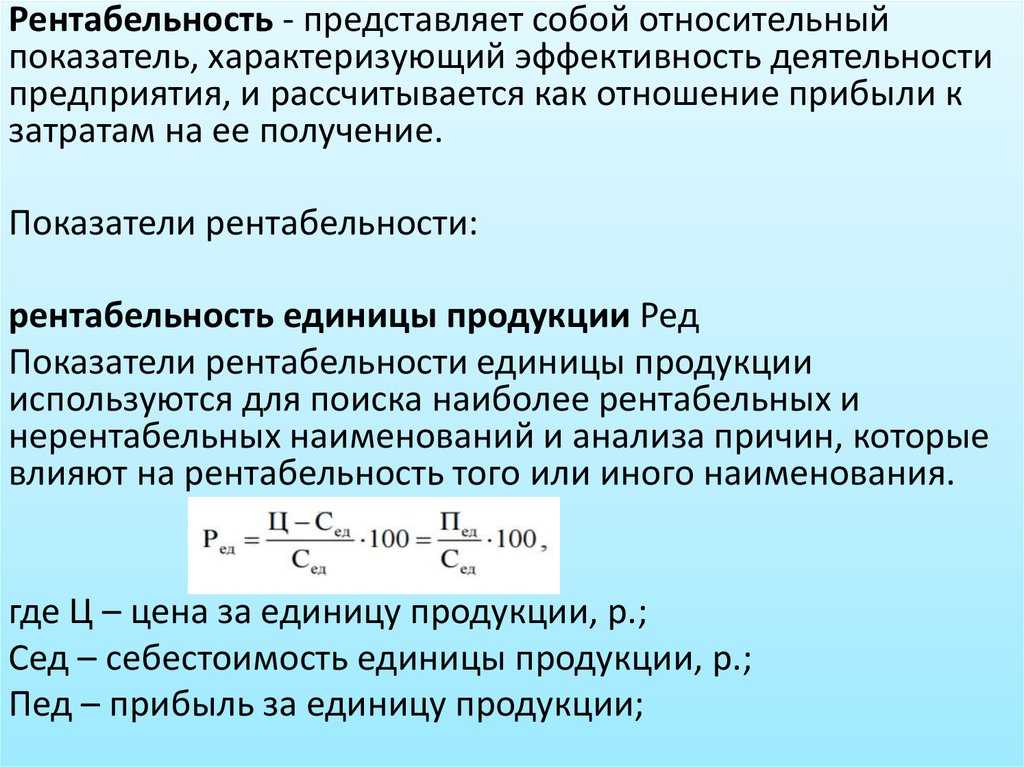

Как рассчитать рентабельность продукции

Как рассчитать рентабельность?

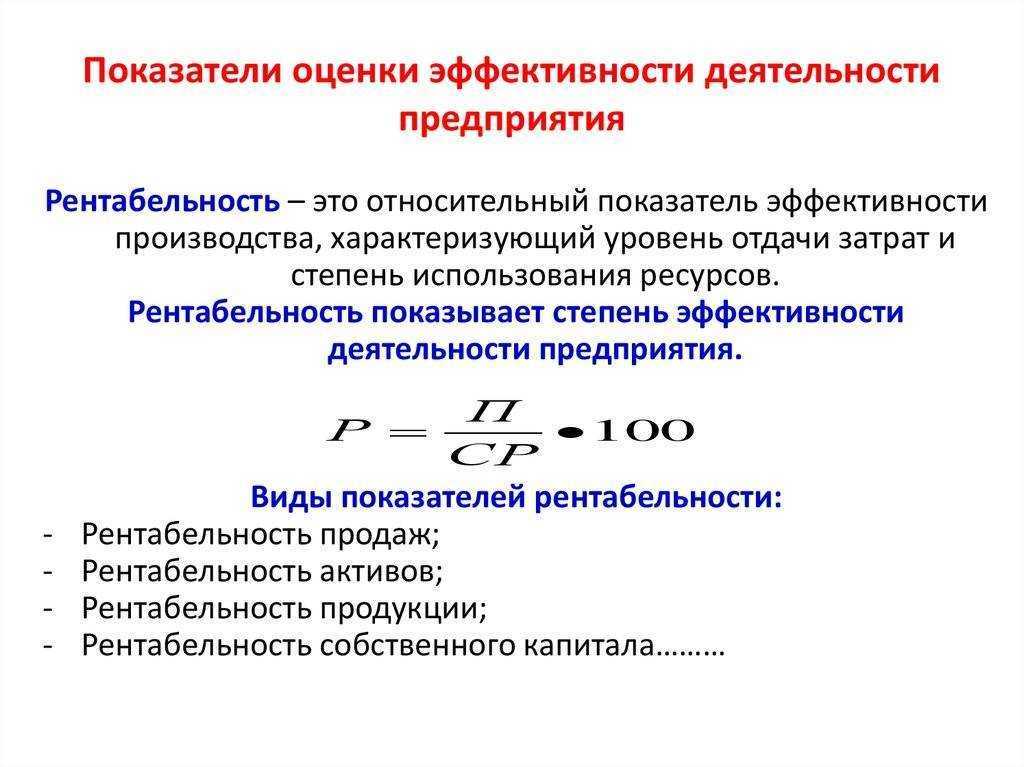

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

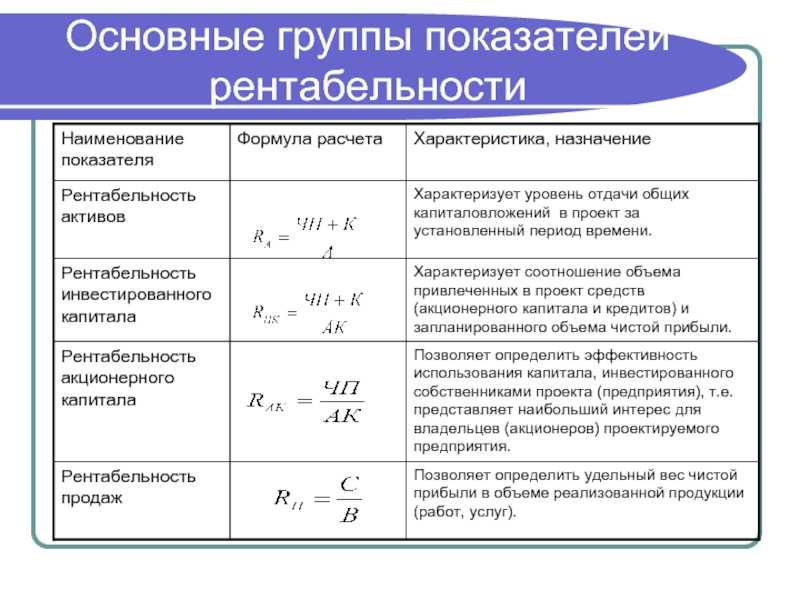

Виды рентабельности

Какая рентабельность считается приемлемой

При расчёте показателя необходимо учитывать различные факторы. К примеру, в некоторых нишах низкие затраты на производство дают возможность достичь рентабельности на уровне 50%. В других секторах экономики показатель едва достигает 20%. Согласно самой распространённой классификации, есть шесть уровней рентабельности:

- сверхвысокая — более 30%;

- высокая — 20–30%;

- средняя — 5–20%;

- низкая — 1–5%;

- пороговая — 0–1%;

- отрицательная — менее 0%.

В среднем показатель на уровне 15–20% считается приемлемым для развития бизнеса. Если в течение нескольких лет после запуска предприятие не может преодолеть порог низкой рентабельности, ему необходимо пересмотреть свою бизнес-модель или найти новые рынки сбыта. В противном случае в период спада в экономике отрицательные факторы сделают бизнес нерентабельным.

Методы повышения рентабельности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Для повышения рентабельности необходимо увеличить прибыль или уменьшить знаменатель. Здесь нет разницы, какой вид используется. Даже для определения рентабельности производства схема аналогичная, просто там необходимо уменьшить стоимость основных фондов компании и стоимость оборотных активов либо увеличить прибыль.

Если необходимо увеличить рентабельность продаж, то тогда повышается качество продукции или разрабатывается маркетинговая стратегия, которая обеспечивает получение необходимой прибыли при минимальных затратах.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Суть понятия, анализ и расчёт

Риски и оценка рентабельности инвестиций

Инвестиции всегда связаны с определенными рисками. Среди них выделяются:

Финансовые риски

Они связаны со структурой финансирования проекта, поясняет эксперт по фондовому рынку «БКС Мир инвестиций» Евгений Калянов. Такие риски растут с увеличением доли внешних средств в финансировании инвестиционного проекта, что, в свою очередь, увеличивает риск деятельности и делает ее менее привлекательной для банковского кредитования, добавляет он.

Рыночные риски

Они заключаются в нестабильности стоимости и спроса на товары или услуги, энергоресурсы, а также в действиях конкурентов.

Инвестиционные риски

Эти риски зависят от срока реализации проекта: чем дольше цикл проекта, тем выше риск. Инвестиционный риск также связан с изменением стоимости денег с течением времени.

Риски, связанные с изменением процентных ставок. Снижение ставок благоприятно отражается на цене активов с фиксированной доходностью, говорит руководитель инвестиционной стратегии и аналитики Экспобанка Полина Хвойницкая. Повышение ставок приводит к снижению цен и повышению доходностей, в частности на облигационных рынках, отмечает она.

Валютные риски

Риски, связанные с изменением курса валюты и появлением негативной переоценки.

Риски ликвидности

Риски, связанные с невозможностью продать актив с минимальными потерями, добавляет Хвойницкая. Например, это акции и облигации третьего эшелона, при возникновении негативных событий по эмитентам которых происходит существенное расширение спредов между ценой покупки и продажи.

Методика анализа финансовых результатов

При анализе ОФР каждый из показателей (например, прибыль) может быть проанализирован по правилам:

- сравнительного анализа (горизонтального) — при этом сопоставляются показатели отчетного года и прошлых периодов, выявляются и анализируются отклонения;

- структурного анализа (вертикального) — когда оценивается влияние каждого элемента на конечный показатель (преимущественно чистую прибыль), а также анализируется динамика изменения по сравнению с прошлым периодом;

- коэффициентного анализа, при котором рассчитываются коэффициенты (индикаторы), характеризующие финансовое состояние компании;

- факторного анализа, при котором рассматривается влияние основных фактов (какой фактор наиболее значим), выявляются взаимосвязи между факторами.

Посмотрим состав аналитических процедур, приведенных в методике Г.В. Савицкой (Савицкая Г. В. Анализ хозяйственной деятельности организации / Г. В. Савицкая. – Мн.: ООО «Новое знание», 2016):

- анализ состава и динамики прибыли компании;

- анализ финансовых результатов реализации продукции, ТРУ — факторный анализ прибыли от реализации продукции в общем и от реализации отдельных видов продукции, при этом рассчитывается влияние на прибыль компании:

- себестоимости;

- объема реализации;

- структуры товарной продукции;

- средних цен реализации;

- оценка влияния продаж однородной и неоднородной продукции на получение прибыли и зависимость средней цены реализации от:

- качества реализуемой продукции;

- рынков ее сбыта;

- сроков реализации;

- конъюнктуры рынка;

- уровня инфляции;

- проверка прочих финансовых доходов и расходов, анализ их состава, динамики, влияния различных факторов на изменение величины прибыли (убытка);

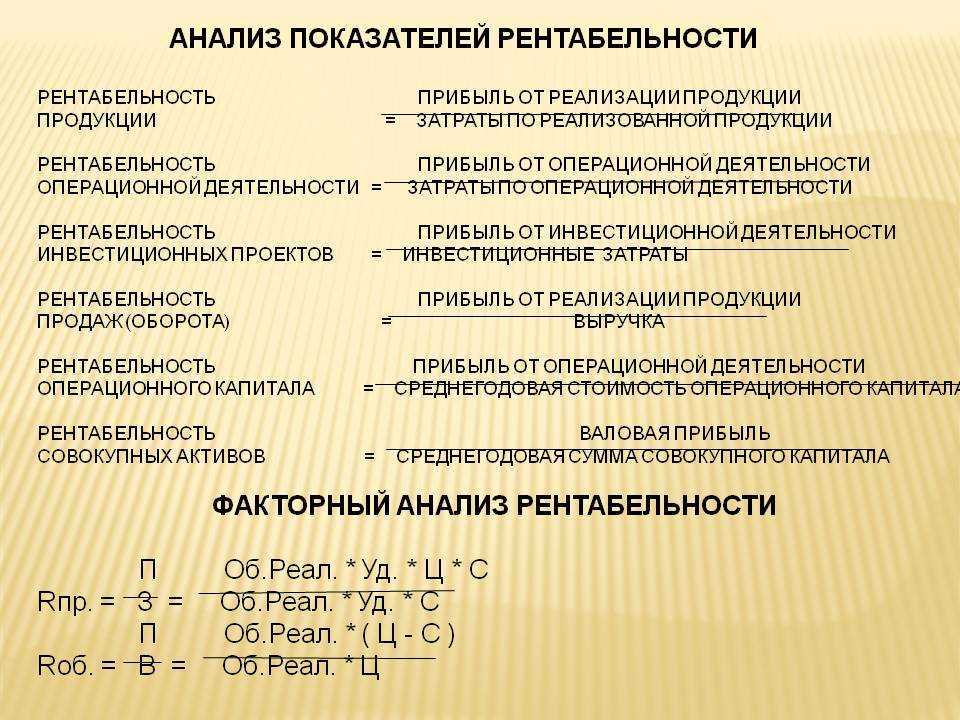

- анализ показателей рентабельности компании, включающий расчет и оценку:

- рентабельности продукции;

- рентабельности операционной деятельности;

- рентабельности продаж (оборота);

- рентабельности (доходности) операционного капитала;

- рентабельности совокупных активов.

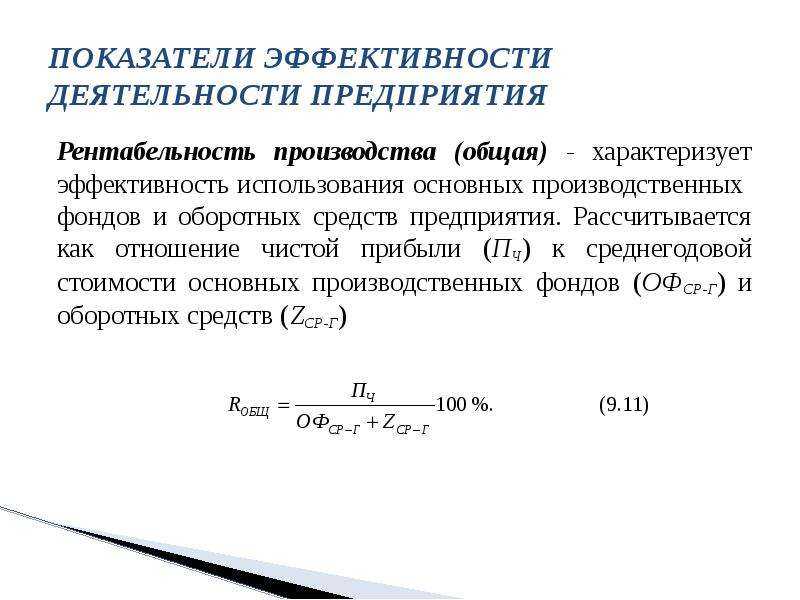

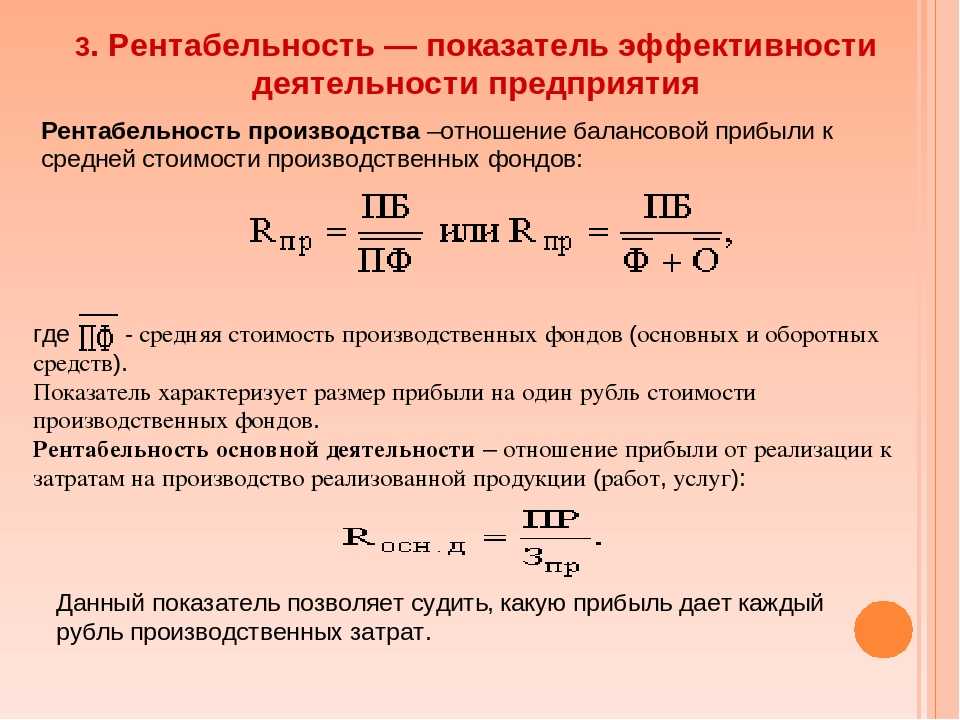

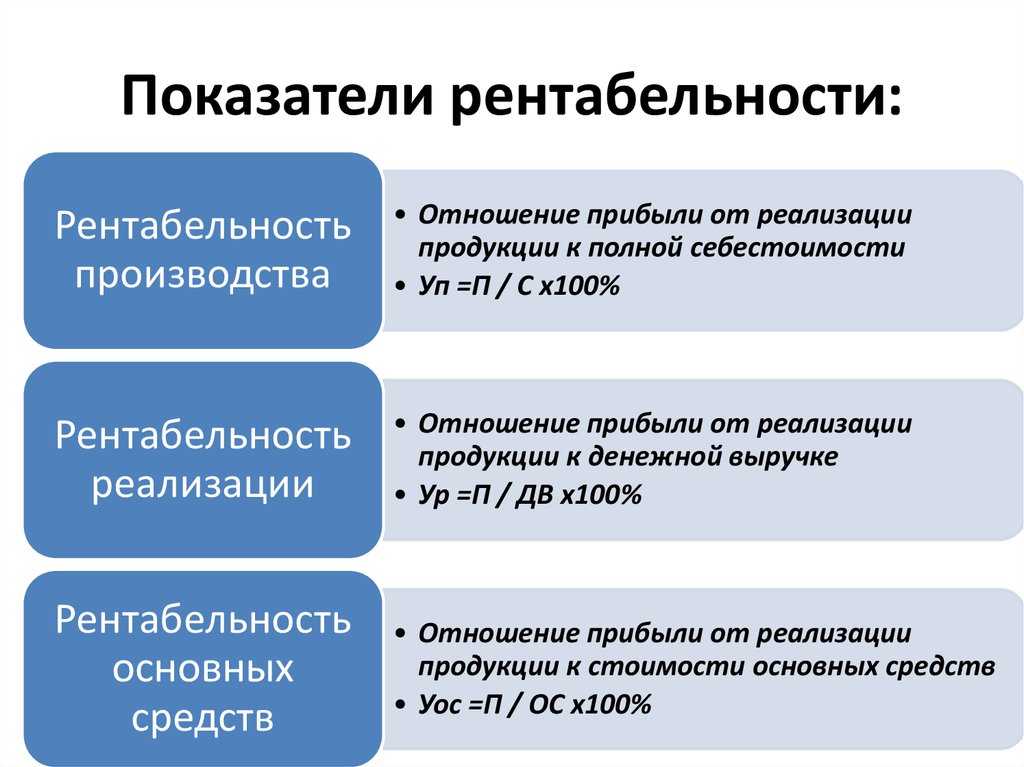

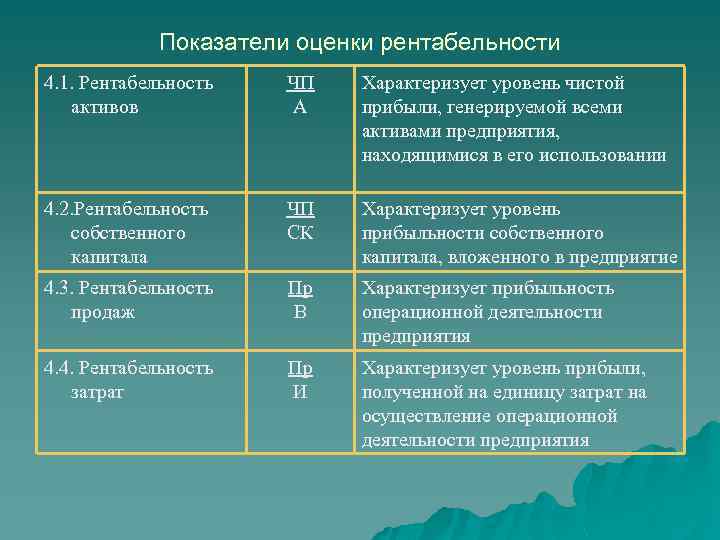

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Виды рентабельности

В различных производственных сферах или видах бизнеса используются специфические показатели рентабельности предприятия. Экономисты выделяют три значимые группы, которые применяются практически повсеместно:

- Рентабельность продукции или услуг: за основу берется соотношение полученной чистой прибыли от проекта (или направления в производстве) и затраченных на него расходов. Его можно рассчитать как для целого предприятия, так и для одного конкретного товара;

- Рентабельность всего предприятия: эта группа включает множество показателей, которые помогают охарактеризовать все предприятие в целом. Ее используют для анализа работающего проекта потенциальными инвесторами или владельцами;

- Рентабельность активов: довольно большая группа разнообразных показателей, которые показывают предпринимателю целесообразность и полноту использования определенного ресурса. Они позволяют определить рациональность применения кредитов, собственных финансовых вложений или других важных активов.

Анализ рентабельности предприятия должен проводиться не только для внутренних нужд: это важный этап перед крупными инвестиционными проектами. Он может быть затребован при предоставлении кредита, а может стать отправной точкой для укрупнения или сокращения производства.

Для чего нужна рентабельность

Спрос на элитный чай и кофе собственной обжарки есть всегда. Светлана и Ирек открыли небольшую лавочку в одном из торговых центров мегаполиса. Спустя год у них возникла мысль о расширении – идея открыть еще одну точку показалась им заманчивой. Знакомый аудитор предложил посчитать рентабельность.

Если ИП могут вычислить рентабельность своими силами, то гиганты бизнеса привлекают опытные аудиторские фирмы, которые занимаются расчетами несколько месяцев.

Зная рентабельность компании, предприниматель способен:

принять решение о банковском кредите, который увеличит доход компании;

Также ему будет легче получить его в банке, потому что рентабельному бизнесу больше доверяют.

- доказать перед инвесторами и акционерами свою инвестиционную привлекательность;

- эффективнее управлять процессами;

Будет понятно, куда уходят деньги, сколько следует вкладывать в бизнес, чтобы не уйти в минус.

ответить на вопросы налоговой.

Ее может заинтересовать большой заработок, рост вложений в бизнес, которые при этом приносят мало налогов.

Рентабельность – серьезный показатель роста, успешности и эффективного управления бизнесом. Нерентабельный бизнес — все равно что купить мраморную говядину, замариновать ее по первоклассному рецепту, а в итоге забыть на мангале и получить угли.

Что такое рентабельность бизнеса простыми словами

Задумав открыть дело, потенциальный предприниматель имеет простой интерес – получить некий процент с затраченных средств, чем выше – тем лучше. Однако без начального капитала бизнес не построить. Если у бизнесмена недостаточно собственных средств, требуется привлечь чужие, например кредит. Но получить средства взаймы, не представив бизнес-план, сегодня невозможно.

Кредитные учреждения не инвестируют денег, не просчитав вариантов их возврата и возможной прибыли. По показателю рентабельности бизнес-плана можно судить, насколько доходно дело.

Хорошо, если уже есть опыт ведения коммерческой деятельности, тогда, опираясь на бухгалтерский баланс, нетрудно вывести показатель рентабельности.

Какое дело можно считать бизнесом с высокой рентабельностью? Допустим, данный показатель равен 8 %, насколько это эффективно? Найти ответы без погружения в данную тему нельзя.

Говоря просто, рентабельность сродни знакомому всем техническому показателю КПД, то есть соотношению дохода и затрат.

Для понимания представим себе такую картину: кто-то, закупая партию товара за 200 рублей, планирует реализовать его за 250 рублей, таким образом его чистая прибыль составит ¼ от первоначальной стоимости. Если не учитывать попутные затраты, показатель рентабельности будет составлять 25 %.

Предприятие, приносящее дивиденды при отсутствии издержек, – утопия, несбыточное желание. В реальности о таком не стоит и мечтать. Как правило, всякий «идеальный бизнес» на поверку оказывается мошенничеством и предметом интереса правоохранительных органов.

Перечислим базовые принципы повышения доходов:

- Благодаря обороту средств. Схема применяется крупными производителями и фирмами, работающими в рамках серьезной конкуренции. При колоссальных затратах они получают довольно низкую норму прибыли, но за счет внушительной валовой реализации обеспечивается высокий доход.

- Благодаря прибыли. Расчет делается на качество выручки, а не на ее количество. При относительно небольшом общем обороте обеспечивается высокая доля прибыли. Рентабельность отдельно взятой единицы реализуемой продукции довольно высока.

Выбирая тот или иной принцип, предприниматель ориентируется на личные предпочтения, на отрасль, в которой функционирует, товарное позиционирование и массу других обстоятельств, объективных и субъективных. На практике зачастую применяются оба принципа.

Типичный пример – ситуация на рынке часов. Массовый производитель наполняет рынок недорогими экземплярами, ценой не выше 100 долларов. Фирмы с именем работают с немногочисленными обеспеченными клиентами, продавая роскошные дорогостоящие хронометры.

По упомянутым характеристикам товара нельзя определенно судить об уровне доходности. Для полной картины необходимо знать, каковы прибыль и издержки.

При производстве дешевых часов применяется дорогая автоматическая линия сборки, обслуживание которой также обходится в значительную сумму. Но изготовление штучных престижных часов еще более затратно, ведь здесь речь идет о специальной инфраструктуре: от умельцев, вручную собирающих уникальные вещи, до квалифицированного персонала брендовых салонов.

Общую рентабельность бизнеса можно сформулировать соотношением балансовой прибыли и всех издержек, не исключая и непроизводственные расходы. К таким тратам можно отнести ежемесячную ренту для арендатора, плату за франшизу для франчайзинга, погашение кредитного займа для должника банка.

Доходность какого-либо бизнеса зависит от того, насколько уникален выпускаемый продукт. Продавец может назначать собственную цену и норму прибыли в случаях, когда конкуренция ограничена.

Не стоит забывать о рейтинге тех отраслей хозяйства, рентабельность которых высока (например, производство алкоголя, табачных изделий, автомобилей, предприятия добывающей промышленности и другие). Они работают с увеличенными налоговыми ставками, акцизными сборами и иными разновидностями фискальных нагрузок или находятся под контролем государства.

Читайте нашу статью «Сторителлинг в бизнесе: истории, примеры, техники, книги».

Пример расчёта

Рассчитаем и сравним рентабельность продаж ИП Кузнецовой за два периода. Данные для этого – в Таблице 1.

Таблица 1. Показатели деятельности ИП Кузнецовой за первый и второй квартал (в рублях)

|

Показатель |

1 квартал |

2 квартал |

|

|---|---|---|---|

|

Выручка |

1 |

1 000 000 |

1 100 000 |

|

Себестоимость пошива одежды |

2 |

450 000 |

495 000 |

|

Валовая прибыль (строка 1 – строка 2) |

3 |

550 000 |

605 000 |

|

Расходы на управление бизнесом |

4 |

50 000 |

50 000 |

|

Расходы на продажи |

5 |

300 000 |

350 000 |

|

Операционная прибыль (строка 3 – строка 4 – строка 5) |

6 |

200 000 |

205 000 |

|

Налог (УСН 15%) (строка 6×15%) |

7 |

30 000 |

30 750 |

|

Чистая прибыль (строка 6 – строка 7) |

8 |

170 000 |

174 250 |

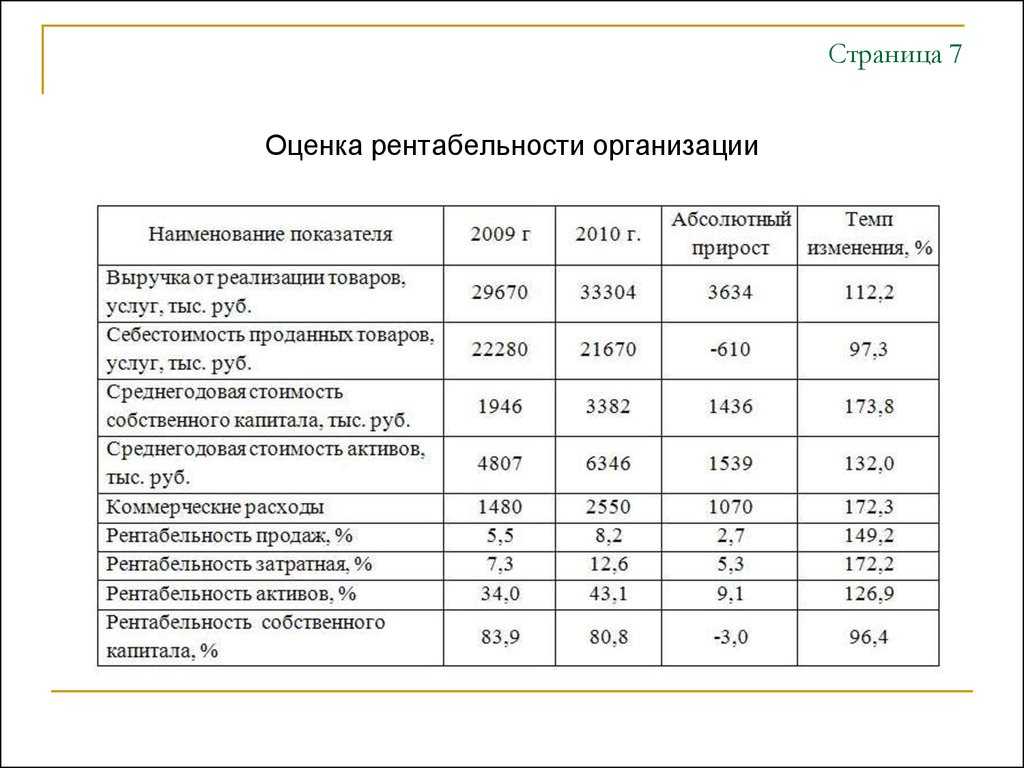

И выручка, и все виды прибыли во 2 квартале выросли. Казалось бы, ИП Кузнецова должна быть довольна результатами. Но посмотрим, как изменилась рентабельность продаж.

Коэффициенты рентабельности продаж за 1 квартал рассчитываются так:

- По валовой прибыли – 550 000 / 1 000 000×100 = 55%.

- По операционной прибыли – 200 000 / 1 000 000×100 = 20%.

- По чистой прибыли – 170 000 / 1 000 000×100 = 17%.

Рентабельность продаж за 2 квартал:

- По валовой прибыли – 605 000 / 1 100 000×100 = 55%.

- По операционной прибыли – 205 000 / 1 100 000×100 = 18,6%.

- По чистой прибыли – 174 250 / 1 100 000×100 = 15,8%.

Таблица 2. Рентабельность продаж ИП Кузнецовой за 1 и 2 кварталы

|

Рентабельность продаж |

1 квартал |

2 квартал |

Динамика |

|---|---|---|---|

|

По валовой прибыли |

55% |

55% |

— |

|

По операционной прибыли |

20% |

18,6% |

-1,4% |

|

По чистой прибыли |

17% |

15,8% |

-1,2% |

Выводы: показатели рентабельности говорят о том, что эффективность бизнеса снизилась. Изменение не слишком критичное, но всё же попробуем разобраться, почему так произошло.

Показатель рентабельности продаж по чистой прибыли снизился на 1,2%. Это означает, что во 2 квартале ИП Кузнецова получила меньше отдачи от своего бизнеса, хотя сумма чистой прибыли немного увеличилась.

Поскольку рентабельность продаж по валовой прибыли не изменилась, можно сделать вывод о том, что проблема снижения эффективности кроется не в себестоимости продукции. То есть причиной того, что снизилась отдача от бизнеса, не является, например, рост стоимости тканей и других подобных затрат.

На этом фоне падение рентабельности продаж по операционной прибыли на 1,4% говорит о росте затрат, которые не связаны с пошивом одежды. Посмотрим строки 4 и 5 Таблицы 1. Получается, что снижение отдачи от бизнеса вызвано ростом расходов на продажи – они увеличились во 2 квартале на 50 000 рублей.

Чтобы понять, за счёт чего это произошло, нужно детально анализировать коммерческие расходы. Возможно, ИП Кузнецова больше обычного потратила на рекламу продукции и продвижение своего бренда. А может быть, увеличились затраты на транспортировку.

В целом же бизнес чувствуют себя вполне хорошо. Небольшие колебания эффективности –– нормальное явление. Но если падение рентабельности будет наблюдаться несколько периодов подряд, тогда нужно выявить причину и серьёзно задуматься над тем, что с этим делать.

Мы разобрались на примере, как рассчитываются разные виды рентабельности продаж. Каждой компании будет полезно вычислять и сравнивать эти показатели с определённой периодичностью, хотя бы раз в квартал.

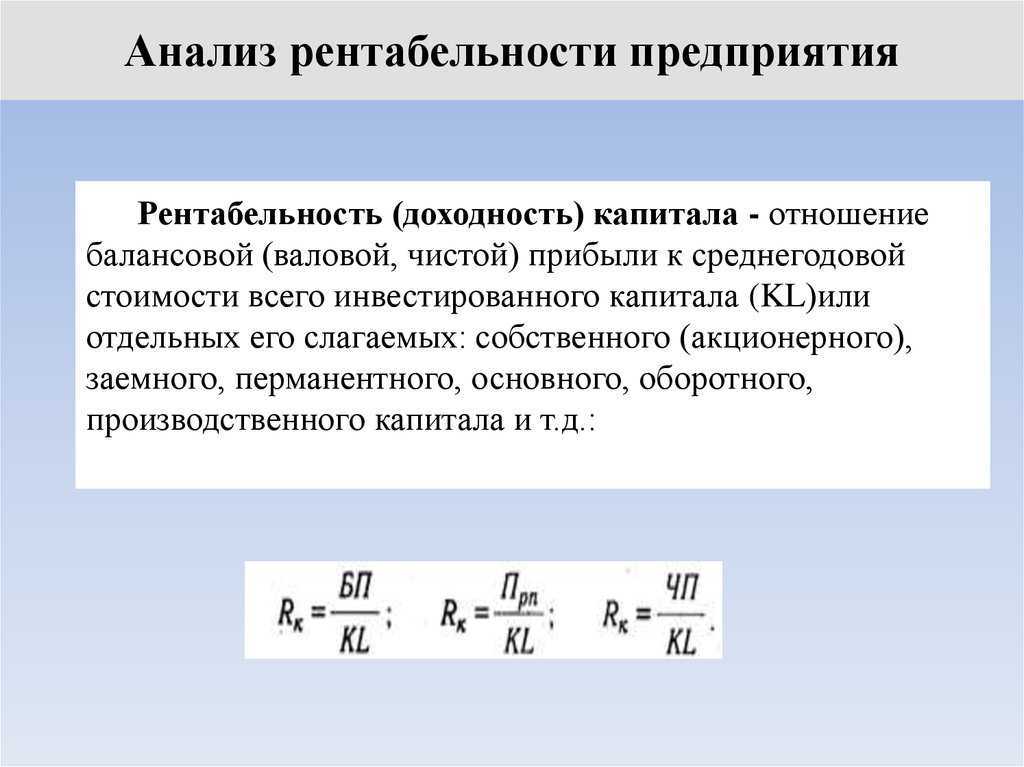

Анализ рентабельности капитала

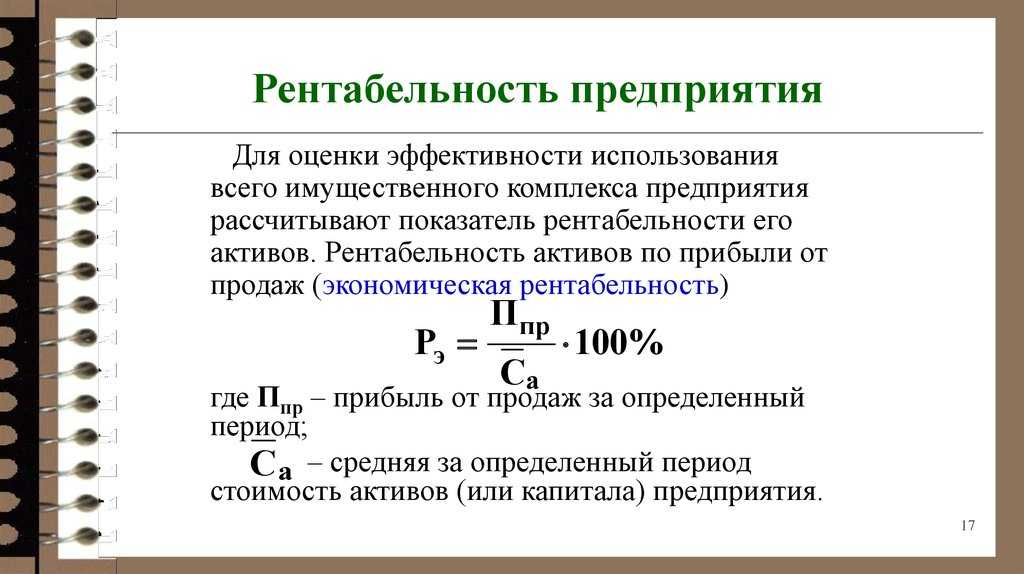

Анализ рентабельности продажи продукции

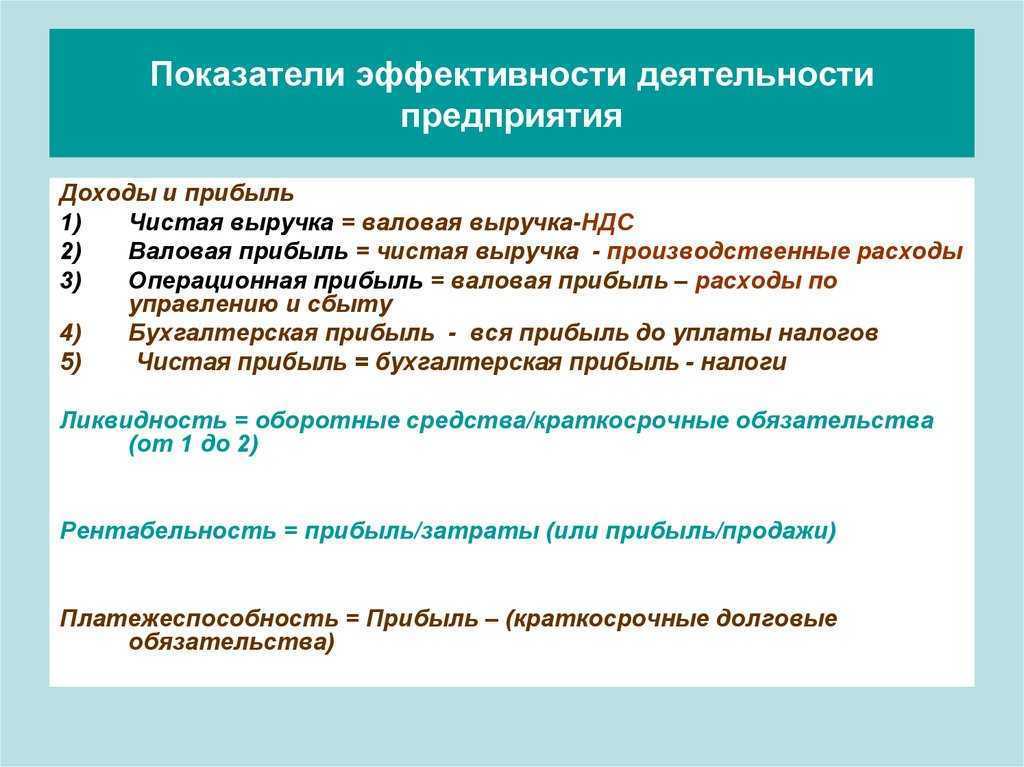

Расчет рентабельности продаж показывает долю прибыли в каждом полученном в выручке рубле. Расчет проводится по формуле:

Рентабельность продаж = Чистая прибыль / Объем продаж

Она показывает ценовую политику компании, ее способность управлять издержками. Стоит отметить, что факторами, напрямую влияющими на рентабельность продаж являются конкурентные стратегии и продуктовые линейки. Часто может применяться операционная эффективность. Но, стоит помнить, что при схожих показателях выручки и прибыли у двух разных компаний уровень рентабельности может быть разным.

Для рентабельности продаж установлены следующие пороговые значения, свидетельствующие об определенных тенденциях в компании:

- Рентабельность более 30% — сверх рентабельность.

- От 20 до 30% — высокая рентабельность.

- От 5 до 20% — средняя рентабельность.

- Менее 5% — низкая рентабельность.

По известному коэффициенту рентабельности продаж можно рассчитать чистую прибыль. это осуществляется за счет перестановки данных в формуле. Прибыль вычисляется как произведение рентабельности продаж и выручки.

Коэффициент рассчитывается для того, чтобы понять способность компании получать прибыль при текущем режиме производства и действующих деловых процессах. Часто этот показатель применяется в оценке компаний и при финансовом моделировании. Он важен для того, чтобы понимать тенденции определенных сценариев развития, поэтому его данные часто применяют для прогнозирования.

Рентабельность продаж свидетельствует об успешности работы предприятия. Но ее недостаточно для того, чтобы определить реальный уровень эффективности. Рост выручки может привести к расходам. Но и снижение выручки на фоне жесткого контроля над издержками может, наоборот, усилить рост прибыли.

Высокая рентабельность продаж свидетельствует об эффективном управлении, низких затратах, сильной ценовой стратегии. Если показатель низкий, то речь идет об неэффективном управлении, высоких расходах и проблемах в ценовой стратегии. Данный показатель широко применяется в разных видах бизнеса. Сегодня рентабельность продаж является индикатором потенциала компании. Она может быть интересна потенциальным инвесторам, крупным корпорациям для привлечения средств за счет выпуска долговых обязательств. Она является частью оценки акций, она обязательно указывается для листинга акций.

Рентабельность выручки может показать эффективность бизнеса в разные сезоны. Так точнее раскрываются расходы, которые несет компания в определенных условиях. Данные могут применяться для решения операционных задач.

Как узнать больше об управлении финансами в бизнесе

Если вы только начали знакомиться с понятием рентабельности — прочитайте эту статью. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и как использовать результаты. Также разобрались, что такое порог рентабельности и какая рентабельность считается нормальной.

Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX)

Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробнее рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

В крупных компаниях за управление финансами отвечает финансовый менеджер

Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и делать многое другое.

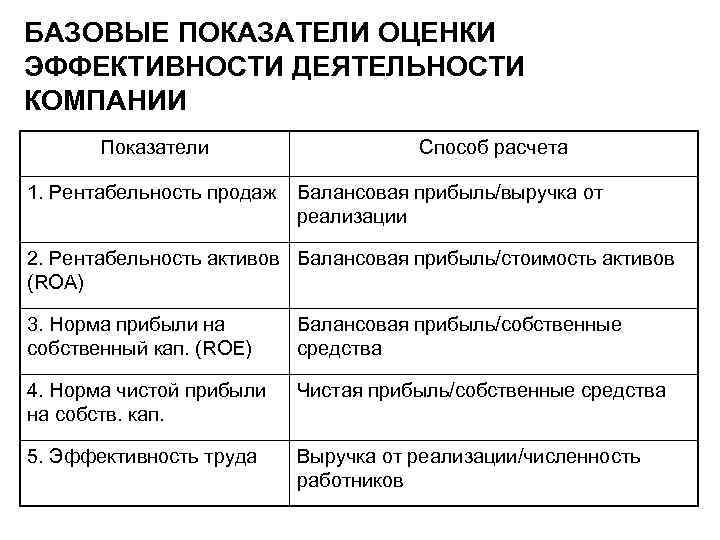

Зачем нужны показатели рентабельности

Анализ рентабельности

ПКоэффициент помогает потенциальному инвестору и владельцу бизнеса узнать, сколько прибыли можно получить на каждый рубль активов компании, ее собственного капитала или чего-то другого. Поэтому для экономического анализа предприятия используют показатели:

- ROA;

- ROS;

- ROE;

- ROI;

- ROFA;

Сами по себе значения рентабельности не несут большого смысла и мало о чем говорят инвестору. После их расчета можно ответить только на один вопрос – прибыльное предприятие или нет. Однако для того, чтобы понимать, хорош ли показатель рентабельности продаж в 10% или окупаемость инвестиций в 20%, необходимо это значение сравнивать либо с аналогичным показателем в прошлом по своей компании, либо с прямыми конкурентами по отрасли.

Пример № 1. Если коэффициент ROI у других предприятий выше, чем у нас, то предприятие работает менее эффективно.

Пример № 2. Показатель ROS в прошлом году в компании был ниже, чем сейчас. Это значит, в текущем году руководству предприятия удалось увеличить долю прибыли на каждый заработанный рубль, что говорит об эффективности управления.

Когда инвестор намерен узнать финансовый результат компании и сравнить его с конкурентами, то для анализа можно использовать различные коэффициенты рентабельности. Однако если необходимо выяснить причины роста или падения коэффициента, тогда стоит применять один из двух методов факторного анализа рентабельности:

- Детерминированный. Логически объясняет воздействие того или иного фактора на количественное значение рентабельности.

- Стохастический. Подразумевает под собой анализ опосредованных факторов, которые лишь косвенно влияют на показатели рентабельности.

Факторный анализ рентабельности бизнеса также применяется и для того, чтобы заранее спрогнозировать значения ROI, ROA или других показателей, выявить слабые стороны в компании, определить уровень ущерба от воздействия на деятельность организации ряда негативных факторов и т. д.

Таким образом, результаты любого факторного анализа ложатся в основу изменений ценовой политики компании, оптимизации ее статьи расходов и формирования новых условий для повышения коэффициентов рентабельности.

Что такое рентабельность инвестиций

Рентабельность инвестиций — это показатель, который отражает доходность вложения денег за определенный срок. Его также называют ROI (Return on investment), то есть коэффициентом возврата инвестиций и коэффициентом окупаемости. ROI показывает, насколько инвестиции в определенную компанию или инструмент являются выгодными или невыгодными.

Коэффициент рентабельности инвестиций измеряется в процентах и рассчитывается по следующей формуле:

ROI = Прибыль за период / Стоимость инвестиций * 100%

Если ROI выше нуля, инвестиции можно считать рентабельными, если ниже — убыточными. Этот показатель можно рассчитать для любых видов инвестиций: банковских вкладов, финансовых инструментов, валют и т. д.

Например, инвестор купил пять акций компании по 1 000 рублей за штуку. Через год он получил дивидендный доход по 50 рублей на акцию. К тому же стоимость акций выросла за это время до 1 100 рублей.

Таким образом, рентабельность инвестиций составила:

(5 * 50 + 5 * 100) / 5 000 * 100% = 750 / 5 000 * 100% = 15%

Ключевыми элементами рентабельности являются:

- затраты;

- доходы;

- период времени.

ROI удобно использовать для сравнения рентабельности различных инструментов.

Например, ROI облигации за месяц составит 2%, а ROI акции — 5%. Это означает, что инвестиции в акции за этот период более рентабельны, чем в облигации.