Как рассчитать показатель прибыли от продажи продукции в плановом периоде?

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

ROS = П / В × 100%,

Успешный анализ прибыли от продаж дает возможность разработки мер по ее увеличению, а также найти способы понижения себестоимости товара, развития рынка сбыта. Все это даст возможность увеличить прибыль и чистый доход.

Для анализа продаж информацией служат:

- отчет прибыльности и убытков;

- бухгалтерский баланс;

- финансовый план.

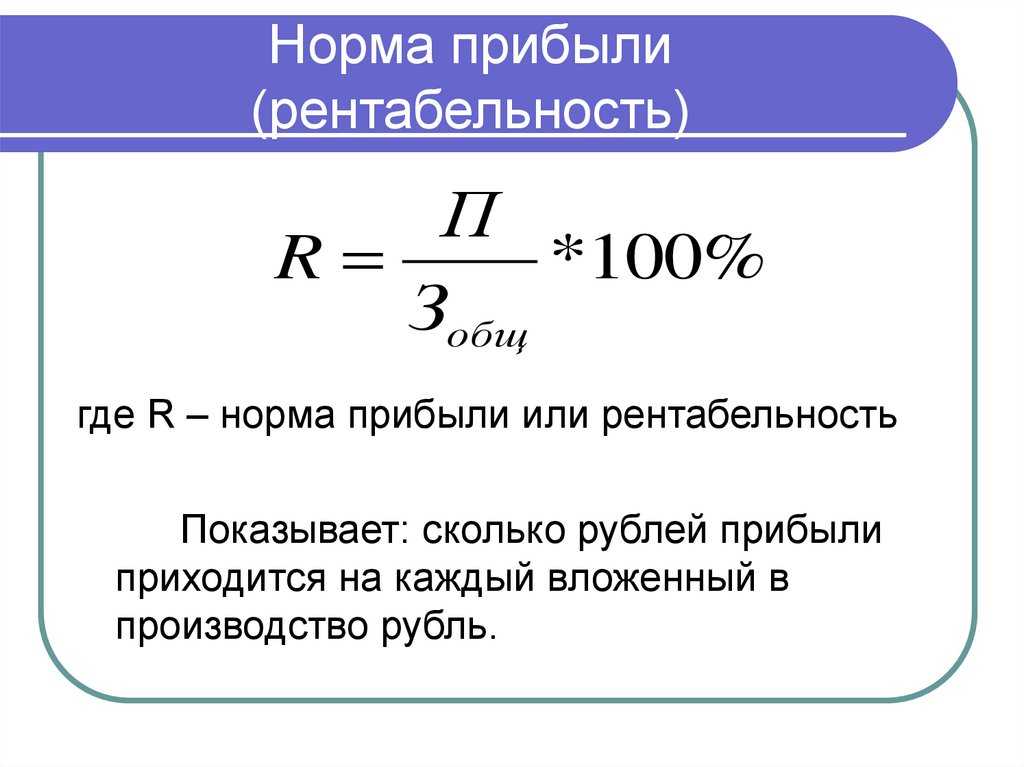

Рентабельность — размер прибыли в процентном выражении, которую извлекает организация в соотношении с затратами.

Рентабельность рассчитывается путем деления чистой прибыли на общий размер выручки и умноженный на 100%. Нормальным считается показатель в 8–10%.

Чтобы разработать варианты прироста прибыли, необходимо выяснить от чего она зависит. Прибыль подвержена воздействию внутренних и внешних факторов.

Ключевыми внутренними факторами являются:

- торговая выручка;

- объем продаж;

- стоимость товара;

- себестоимость товаров;

- затраты на реализацию товаров;

- управленческие траты.

Предприниматели могут влиять на эти факторы, и при необходимости менять их.

На внешние факторы, которые зависят от состояния рынка, бизнесмены повлиять не могут.

К ним относят:

- амортизационные расходы;

- конъюнктура рынка;

- природные и климатические факторы (форс-мажор);

- государственная налоговая политика.

Рассмотрим некоторые варианты увеличения прибыли:

- Первым очевидным способом повышения дохода является поднятие цены на товар. Цену рекомендуется повышать до тех пор, пока это не повлияет на спрос. Определить эту границу может помочь опрос покупателей, сравнение цен конкурентов, а также собственные вариации с ценами на определенный сегмент товаров.

- Вторым способом служить снижение объема продаж. Такой дефицит определенного товара может создать «борьбу» за него среди покупателей, что повлечет вполне прогнозируемый рост цен.

- Более действенным рычагом увеличения прибыли является повышение объемов продаж. Если есть спрос на товар по действующей цене, нужно стремиться всеми силами удовлетворить эту потребность покупателей.

- Помимо ценового курса, можно поработать с ассортиментом товара. Нужно проанализировать, какая категория товаров популярнее: подороже и хорошего качества или подешевле не очень высокого качества. Опираясь на полученные данные можно скорректировать ассортимент.

- Получить положительную динамику в показателе прибыли можно пересмотрев рекламную кампанию. Определить ее эффективность непросто. Однако обладая определенными статистической информацией, можно выяснить что более востребовано из товаров, какой вид рекламы не приносит ожидаемого результата.

- Еще одним способом прироста прибыли является уменьшение налогового обременения. Как известно, чистая прибыль определяется путем минусования налоговых сумм от валовой прибыли, поэтому налоговый фактор не менее актуален чем ценовой или товарный. Естественно, эти меры должны быть легальными.

Сущность и факторы роста

С помощью НПК определяется целесообразность вложений, сделанных в различные проекты. Кроме того этот показатель определяет прибыльность предыдущих решений и является одним из основных расчетных показателей эффективности управления всем предприятием и его отдельными структурами. К главным факторам, способствующим росту НПК, относятся:

- увеличение прибавочной стоимости;

- оптимизация расходов;

- повышение скорости оборота капитала;

- экономия финансов, направляемых на организацию производственного процесса;

- изменение стоимости энергоресурсов и сырья.

Описанные факторы по-разному воздействуют на норму прибыли. Так как отдельные отрасли производства имеют неодинаковые темпы накопления.

Зачем нужны показатели рентабельности

Формула чистого дохода и примеры применения

Понятие чистого дохода

Среди таких налоговых платежей основными являются:

- НДС (налог на добавленную стоимость),

- Акцизы,

- Таможенная пошлина и др.

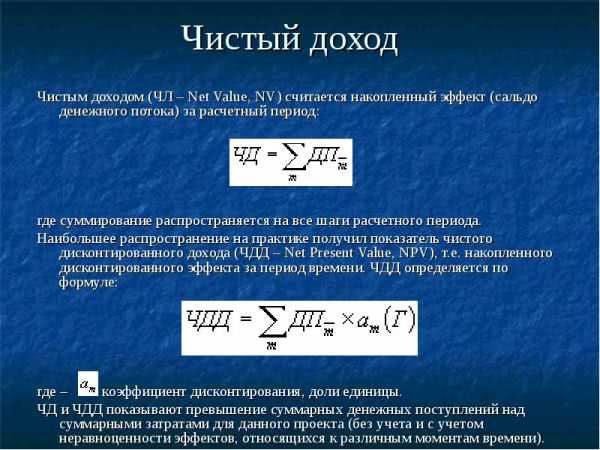

Чистым доходом предприятия часто называют все активы, ставшие собственностью предприятия за прошлый отчетный период за минусом всех расходов.

На практике часто применяется такой показатель, как чистый дисконтированный доход, представляющий собой накопление дисконтированного эффекта за определенный промежуток времени. Показатели чистого дохода и чистого дисконтированного дохода отражают превышение суммы денежных поступлений над суммой затрат для осуществления определенного проекта (или за определенный промежуток времени). При этом расчет может проводиться с учетом и без учета эффектов, которые относятся к различным периодам времени.

Чистый дисконтированный доход в большинстве случае используется для оценки инвестиций.

Формула чистого дохода

Формула чистого дохода выглядит следующим образом:

ЧД = ВД – Н

Здесь ЧД – сумма чистого дохода,

ВД – сумма валового дохода,

Н – налоговые платежи, входящие в стоимость продукции.

Для данной формулы валовой доход мы можем определить по следующей формуле:

ВД= Ц*Q

Здесь ВД – валовый доход,

Ц – цена товара,

Q – количество товара.

Также к полученному результату по формуле валового дохода прибавляются суммы получаемых прочих доходов, которые принимаются к учету при вычислении валового оборота:

- дивиденды,

- благотворительные поступления,

- сумма средств от реализации ценных бумаг и др.

Формула чистого дохода по валовой выручке

Еще одним вариантом расчета чистого дохода является следующая формула:

ЧД = ВВ – (ПостР+ПерР) – Н

Здесь ВВ – сумма валовой выручки,

ПостР – постоянные расходы,

ПерР – сумма переменных расходов,

Н – сумма налоговых платежей.

К валовой выручке относят средства, которые предприятие получает в денежной форме в процессе осуществления коммерческой деятельности. К данным доходам можно отнести:

- Денежные средства (наличная и безналичная форма),

- Материальные ценности (например, оборудование, сырье, материалы),

- Нематериальные ценности (товарный знак, патент, технология и др.)

Значение валового дохода

Формула чистого дохода чаще всего применяется при оценке и корректировке прибыли от продаж на сумму расходов. Сумма расходов при этом учитывает величину налоговых выплат, сумму амортизационных отчислений, процентную ставку и др.

Показатель чистого дохода показывает прибыльность предприятий за соответствующий промежуток времени. Если в процессе расчета получается отрицательное значение, то можно говорить, что компания получила чистый убыток.

С помощью показателя чистого дохода многие предприятия рассчитывают прибыль на акцию, которая отражает сумму дохода, содержащуюся в каждой акции предприятия.

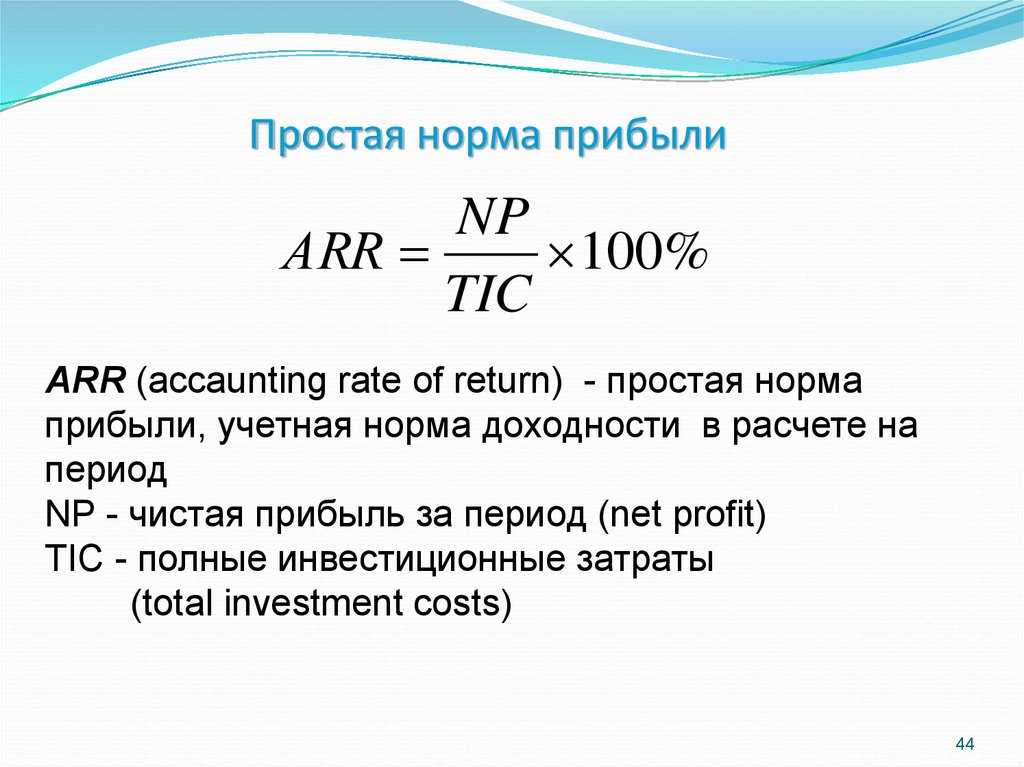

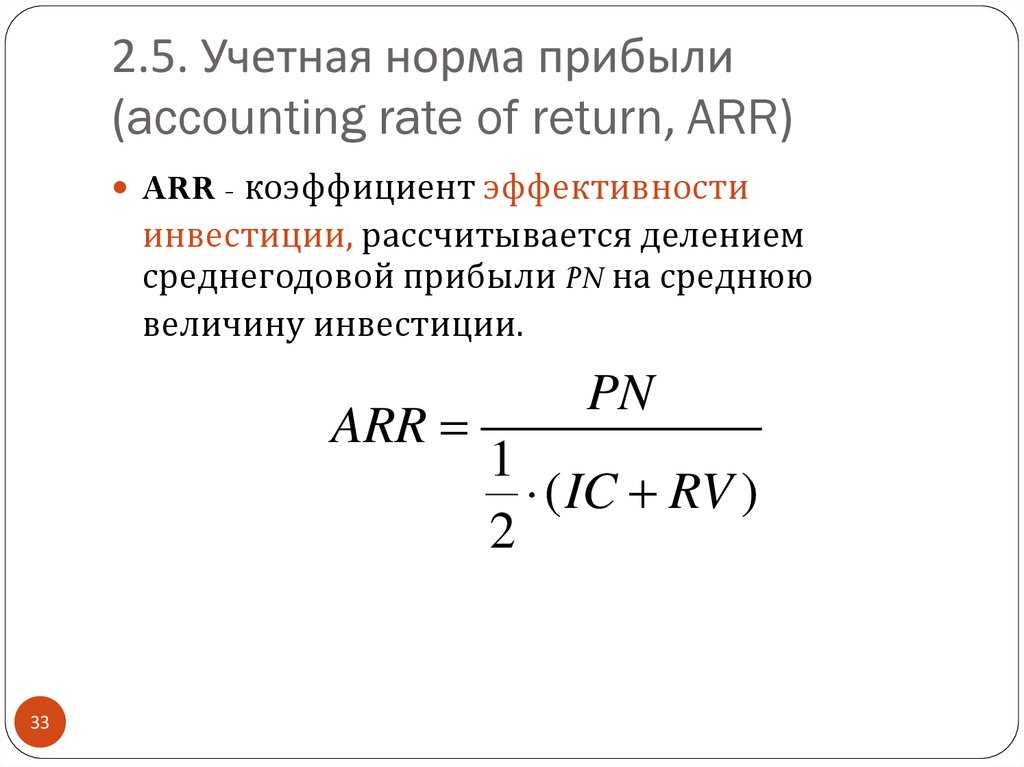

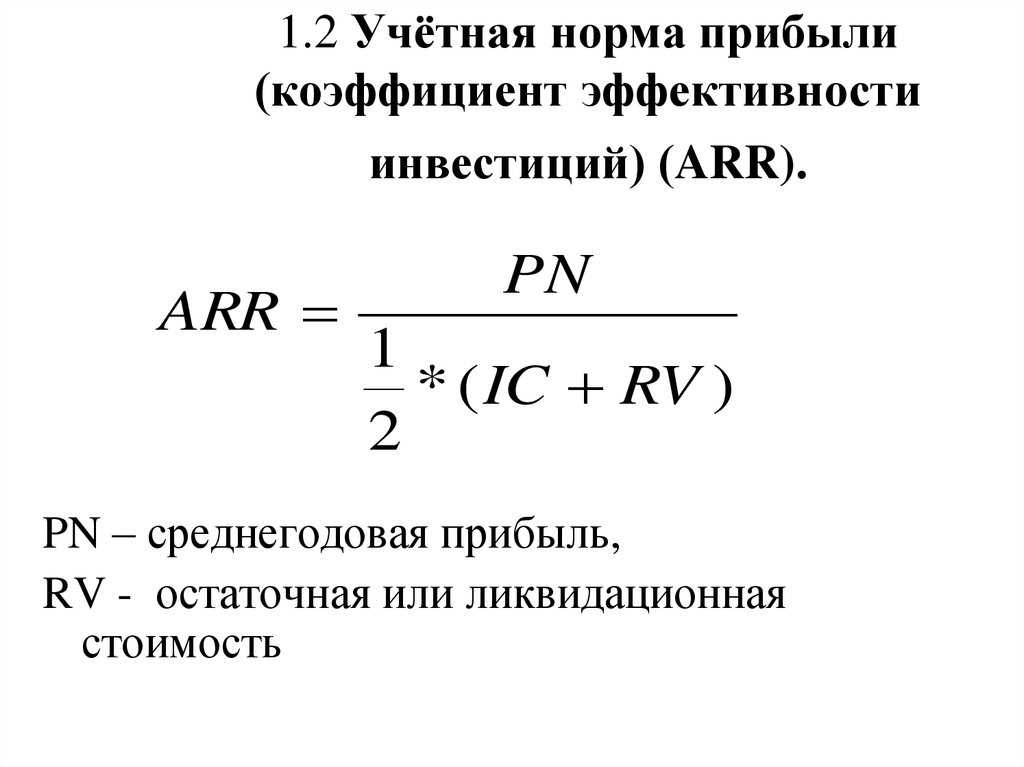

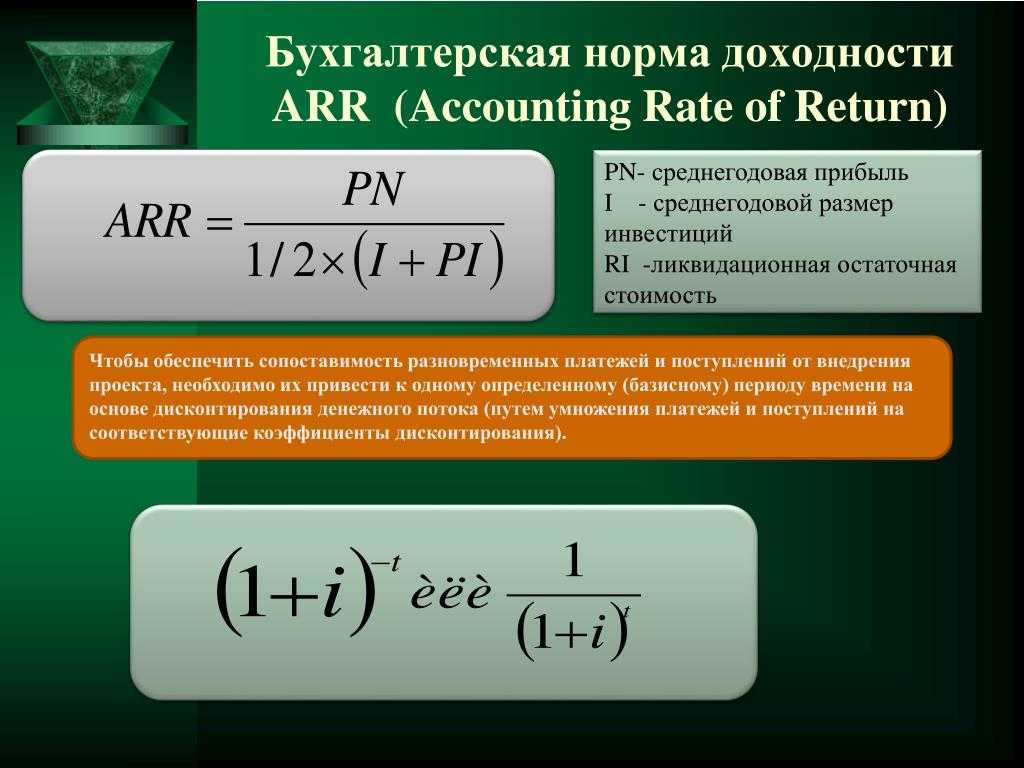

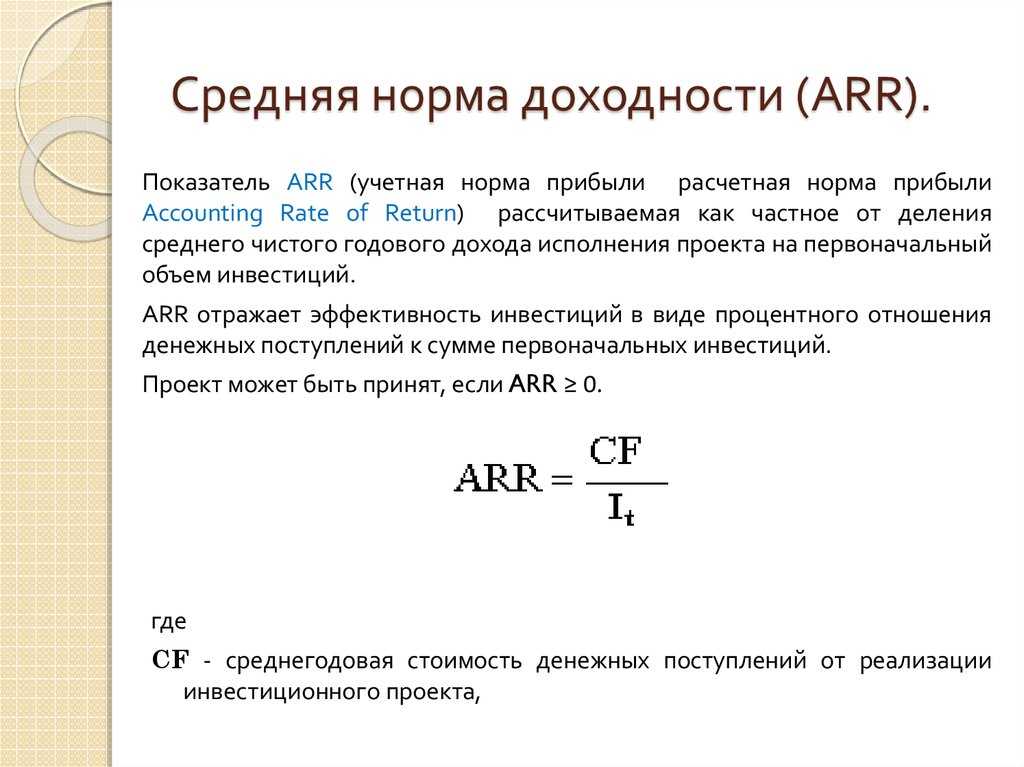

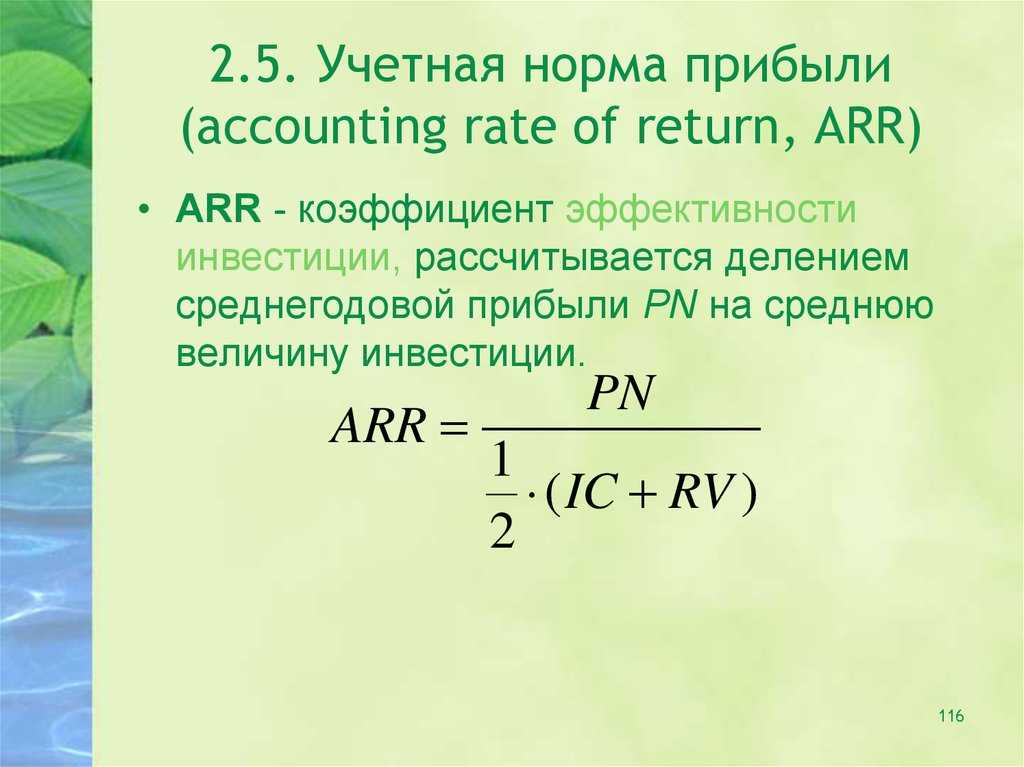

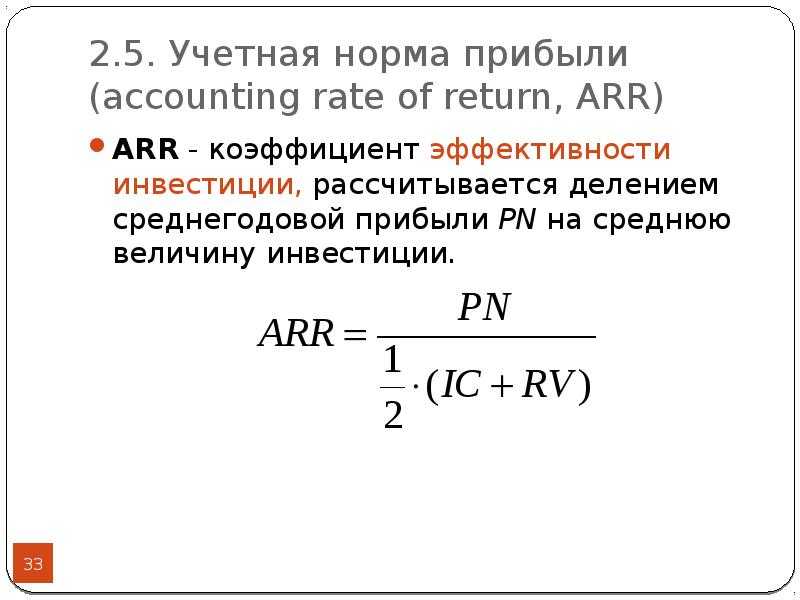

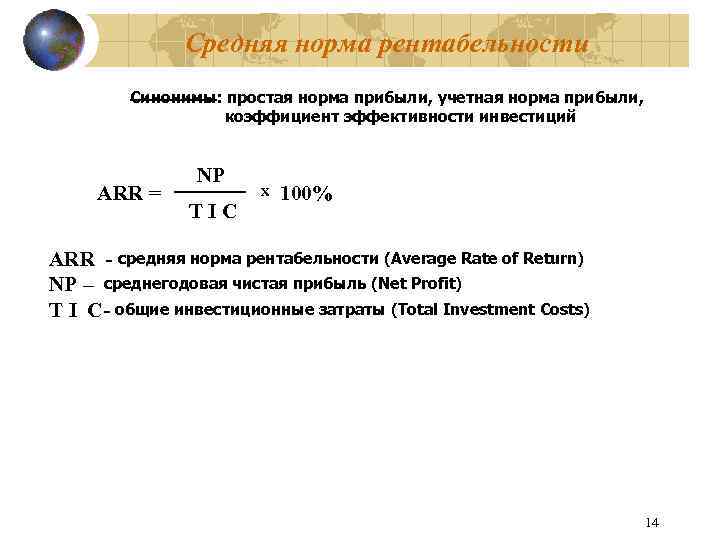

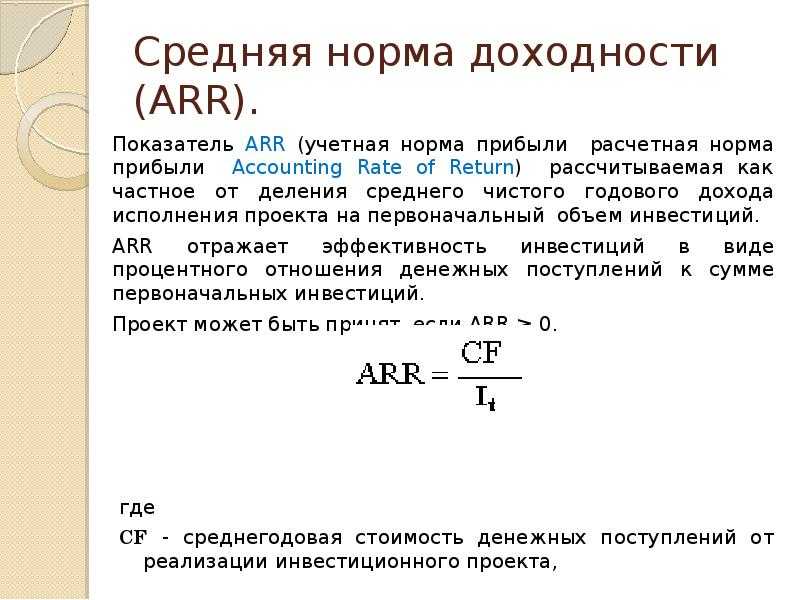

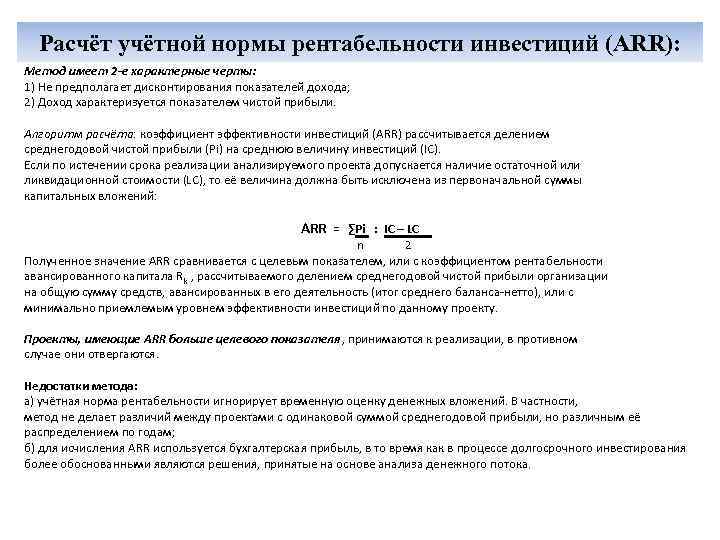

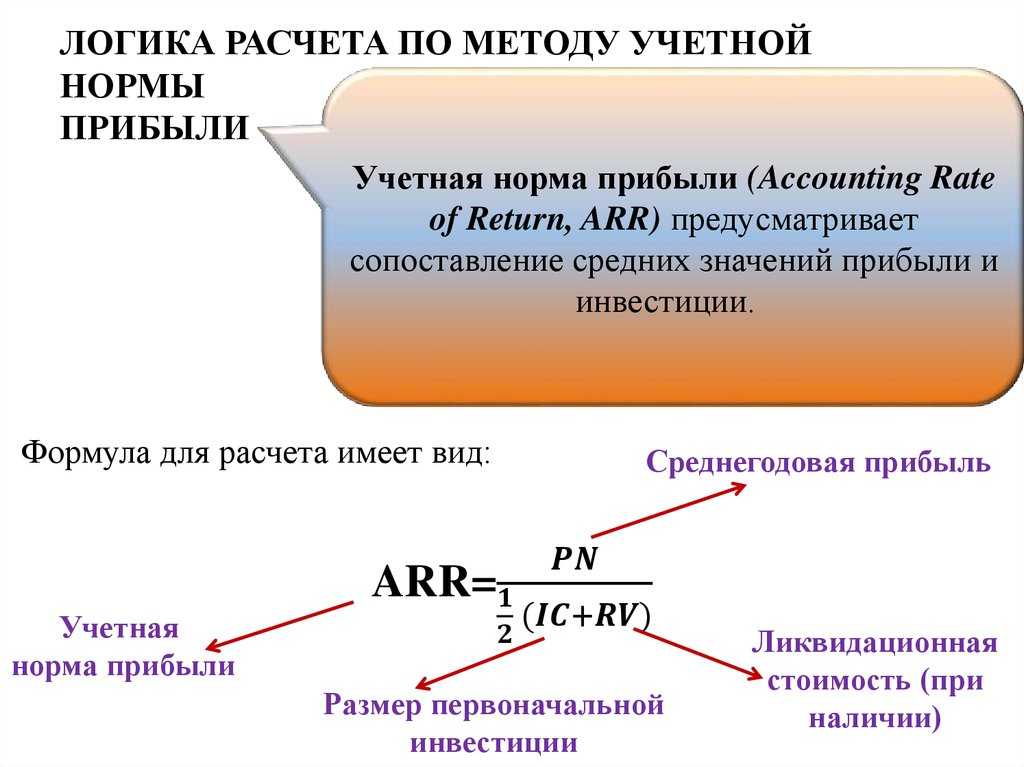

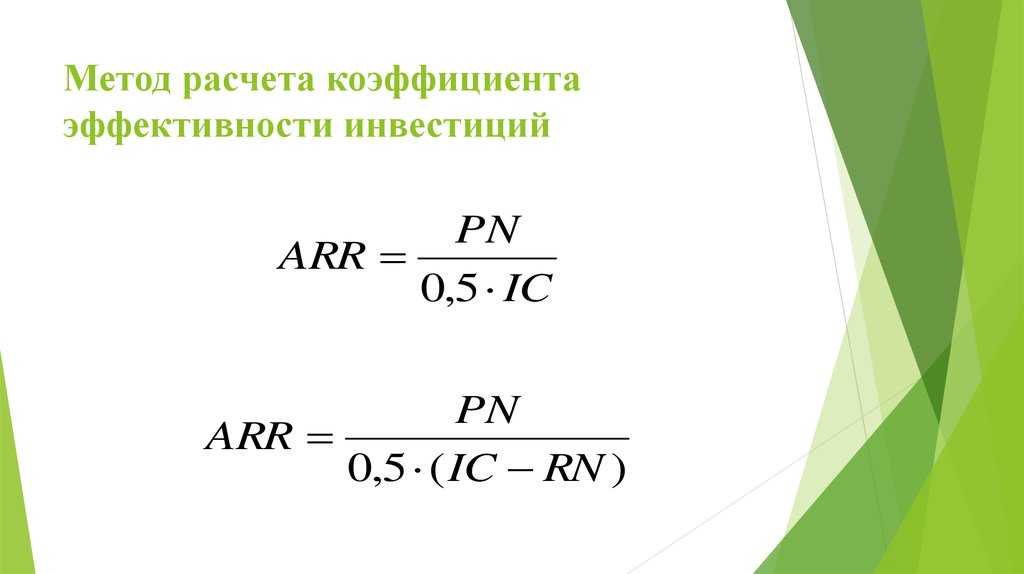

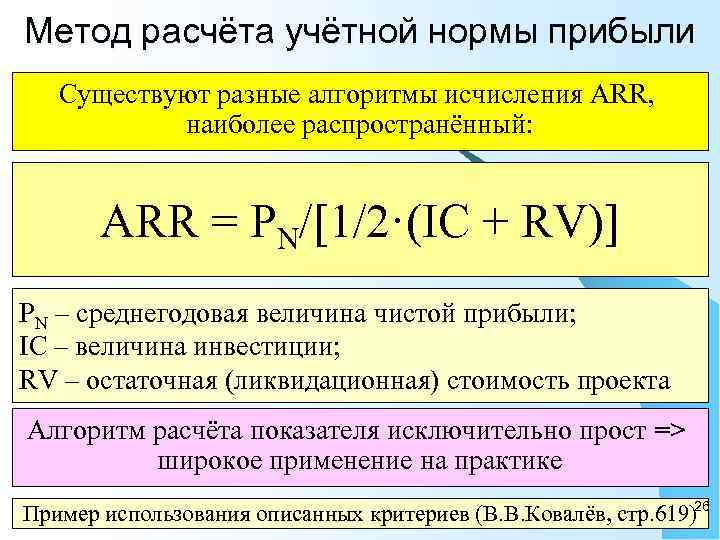

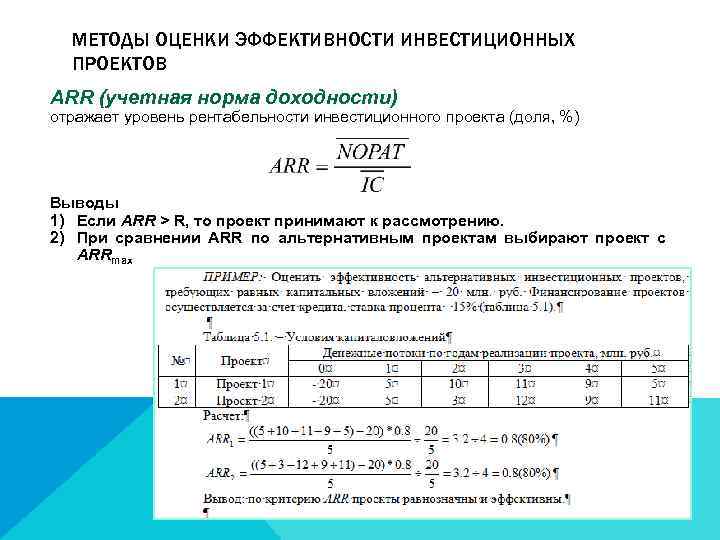

Понимание ARR

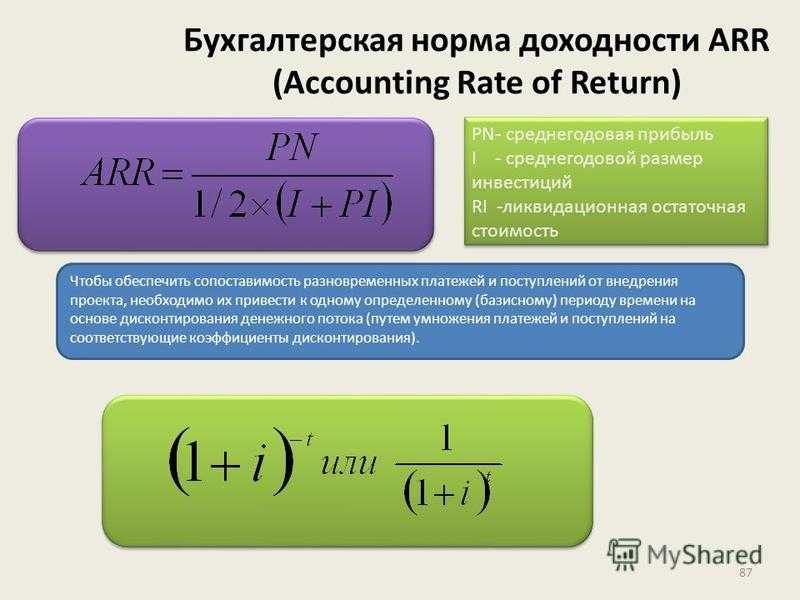

ARR — это полезный инструмент для быстрого расчета ожидаемой нормы прибыли на инвестиции. Он позволяет сравнивать несколько проектов для определения их относительной рентабельности. Предприятия часто используют ARR как часть процесса анализа инвестиций или при принятии решения о целесообразности приобретения.

ARR учитывает все ежегодные расходы, включая амортизацию, связанные с проектом. Амортизация — это метод бухгалтерского учета, который распределяет стоимость основного средства на весь срок его полезного использования. Включая амортизацию, ARR позволяет компаниям получать прибыль от актива сразу, даже в первый год его эксплуатации.

Как найти чистую прибыль: формула расчета

Чтобы понять, как найти чистую прибыль, используется соответствующая формула расчета, которая может видоизменяться, в зависимости от используемых для расчета параметров:

- доход от реализации–налоговые платежи–общехозяйственные расходы–себестоимость продукции;

- прибыль до вычета налогов–налоговые платежи.

- итоговая прибыль–рассчитанная сумма налоговых выплат.

Описание основных параметров формулы расчета чистой прибыли:

- Выручка. Это общая сумма денежных средств, полученных компанией от продажи товаров или услуг в отчетном периоде. Основные источники формирования выручки:

- реализационная (от продажи товаров или услуг);

- инвестиционная (операции с ценными бумагами;

- финансовая (вклады, депозиты и пр.).

- Налоги. В законодательстве предусмотрено большое количество налоговых схем, которые применяются для разных типов деятельности и видов юридических лиц. Налоговый компонент – важный элемент бухгалтерского учета, который оказывает существенное влияние на расчеты чистой прибыли.

- Валовая прибыль. Это разница между реализационной выручкой и себестоимостью продукции ли услуг. Себестоимость содержит все денежные расходы на выпуск товара, хранение, логистику, продвижение и реализацию.

- Прибыль до налогообложения – это валовая прибыль, за вычетом непроизводственных затрат (административные, аппарат управления, пени, неустойки, штрафы и пр.).

- Операционная прибыль. В этом показателей учитываются доходы от продажи франшиз, прав интеллектуальной собственности, проценты по выданным кредитам и займам.

Факторы, влияющие на чистую прибыль предприятия:

- стоимость реализации и выпуска товара. Чем больше рентабельность (разница между себестоимостью и отпускной ценой), тем выше получаемая прибыль;

- объем продаж за отчетный период (товарооборот). Один из ключевых показателей деятельности любой коммерческой компании или предприятия. Характеризует объем реализации в деньгах за определенный отчетный период. Изучение товарооборота позволяет вносить своевременные корректировки в количество или структуру продаж, что оказывает положительное влияние на финансовые результаты;

- непредвиденные поступления и затраты. Это расходы, вызванные наступлением форс – мажорных обстоятельств (например – пожар, наводнение или авария используемого транспортного средства). Непредвиденные доходы – реализация неиспользуемых основных средств, активов, зданий и оборудования.

Ограничения на использования формулы расчет чистой прибыли предприятия:

- все расходы и доходы должны относится к одному отчетному периоду, в котором они фактически сформировались;

- деятельность компании должна рассматриваться, как непрерывная, то есть учитываются все отчетные периоды в течение календарного года.

Кроме чистой прибыли существуют и другие виды прибыли организаций с разными формулами расчета. Все виды прибыли необходимы для полноценной оценки деятельности предприятий.

Способы расчета

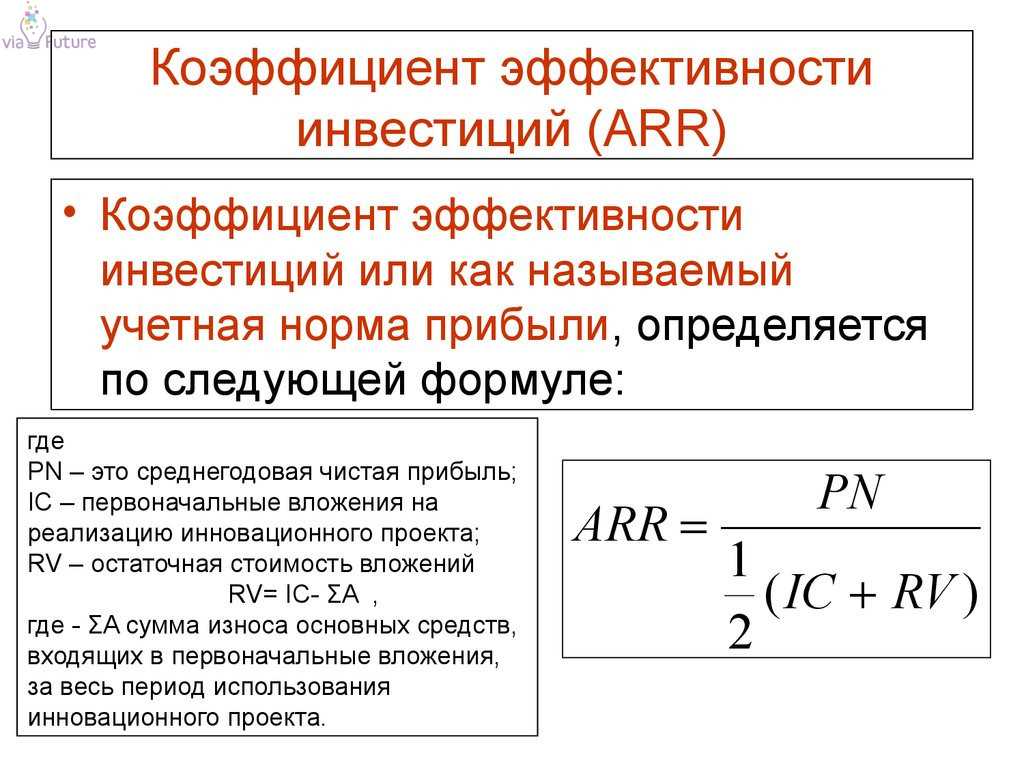

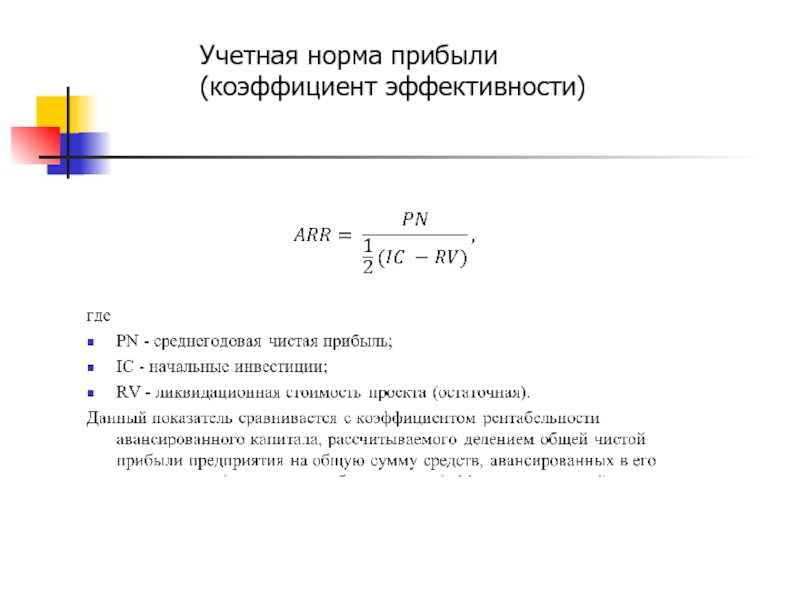

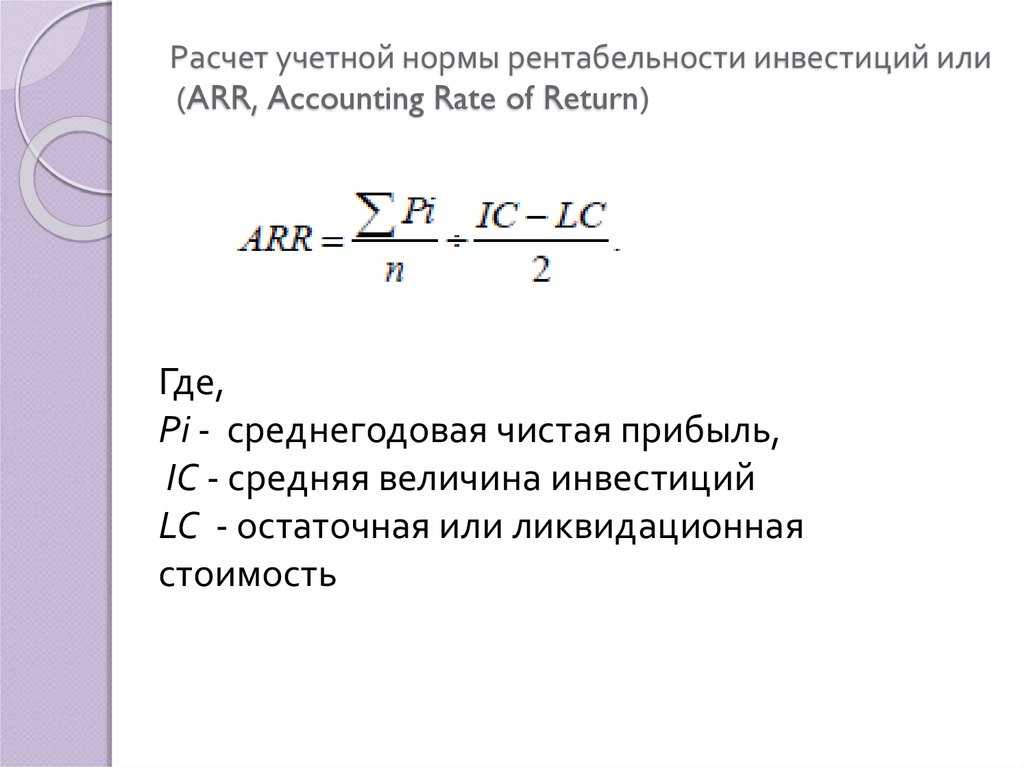

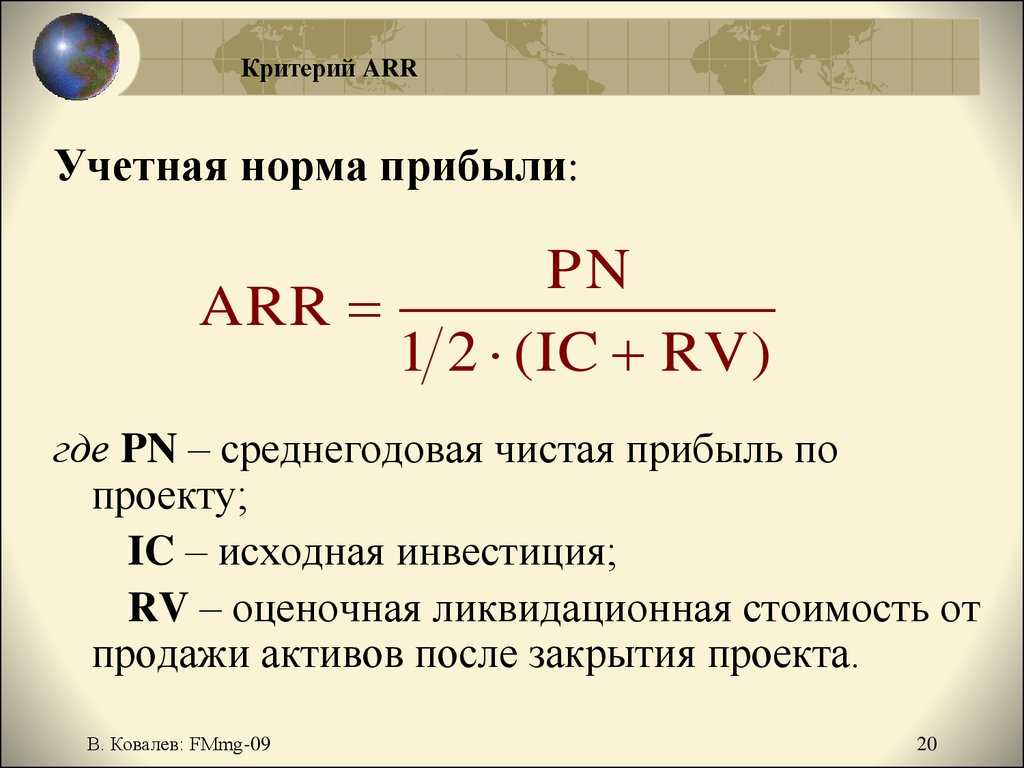

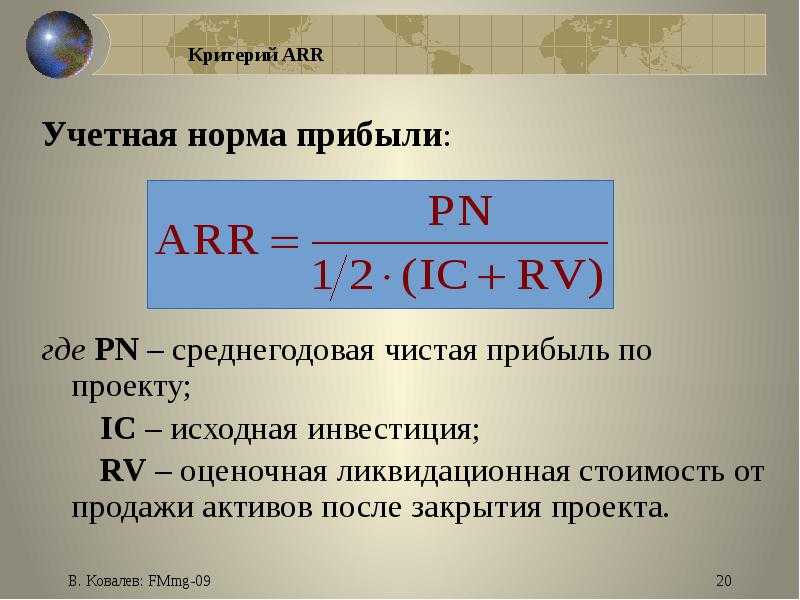

В области инвестиций норма прибыли на капитал дает возможность анализировать эффективность вложений, расчет производится с использованием:

Размера изначально внесенного капитала, состоящего из финансовых трат на закупку и монтирование оборудования, а также расходов на рост оборотного капитала, используемого для проведения запланированных мероприятий.

Величины среднего размера вложенных средств в пределах всего времени действия инвестиционного мероприятия

При этом обязательно принимается во внимание уменьшение капвложений в основные производственные средства вплоть до их остаточной стоимости.. Итак, для вычисления НПК применяется одна из двух формул:

Итак, для вычисления НПК применяется одна из двух формул:

Нпк = ((D/T)/K)*100

или

Нпк =(((D/T)/(K+Kост))/2)*100 Кост = К — И

где:

- Нпк — норма прибыли на капитал, %;

- ∑Д — общая годовая сумма прибыли предприятия за полный временной интервал функционирования инвестируемого мероприятия, тыс. рублей;

- Т — временной интервал функционирования инвестируемого мероприятия, год;

- И — величина износа основных производственных средств из начальных капвложений за все время применения проектного решения, тыс. руб.;

- Кост — остаточная стоимость капвложений, тыс. рублей;

- К — первоначальный финансовый капитал, внесенный для внедрения разработанного мероприятия, тыс. рублей.

Общая характеристика и значение валовой прибыли для развития производства

Грамотное управление производственной, коммерческой деятельностью любого предприятия невозможно без регулярного отслеживания финансовых показателей.

Для наблюдения за оборотом денежных средств формируется бухгалтерская отчетность. Валовая прибыль — один из существенных показателей экономического потенциала компании.

Показатель выражает финансовый результат всех сторон деятельности компании. Величину отражают в бухгалтерском балансе.

Суммарное значение выражает влияние на успех предприятия внешних и внутренних параметров. Для удобства их разделяют на 2 группы.

Первая показывает зависимость ВП от организации внутри производства.

На ее величину влияют такие параметры как:

- Себестоимость продукции.

- Товарный коэффициент.

- Объем производства.

- Качество продукции.

- Степень использования производственных мощностей.

Помимо этих внутрипроизводственных причин на увеличение или снижение валовой прибыли оказывают влияние параметры внешней среды.

В их числе выделяют:

- Место нахождения компании.

- Нормативно-правовую базу.

- Политико-экономическое положение в стране.

- Окружающую природную среду.

Анализ параметров, оказывающих воздействие на величину валовой прибыли, необходим для принятия решения о целесообразности того или иного вида деятельности в том или ином регионе. С помощью этого инструмента выявляют прибыльные или убыточные сферы бизнеса, получают ориентиры на новые пути решения финансовых задач.

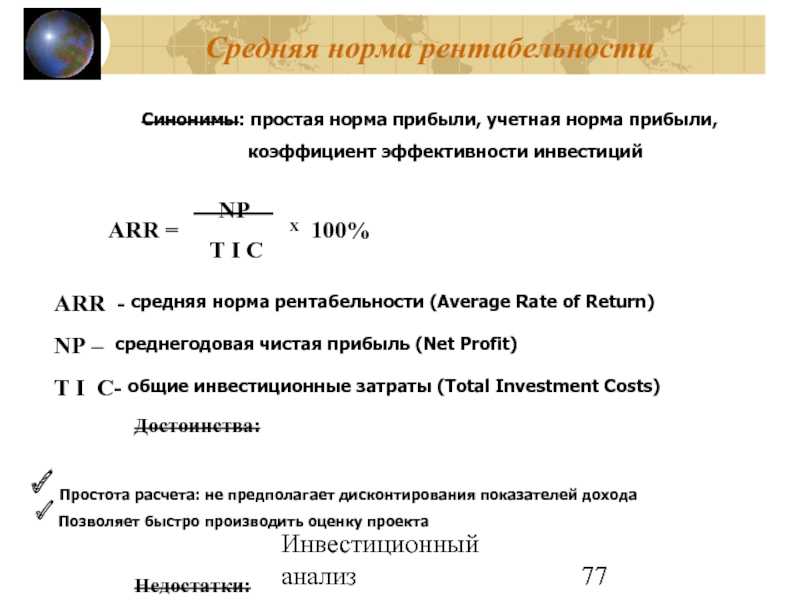

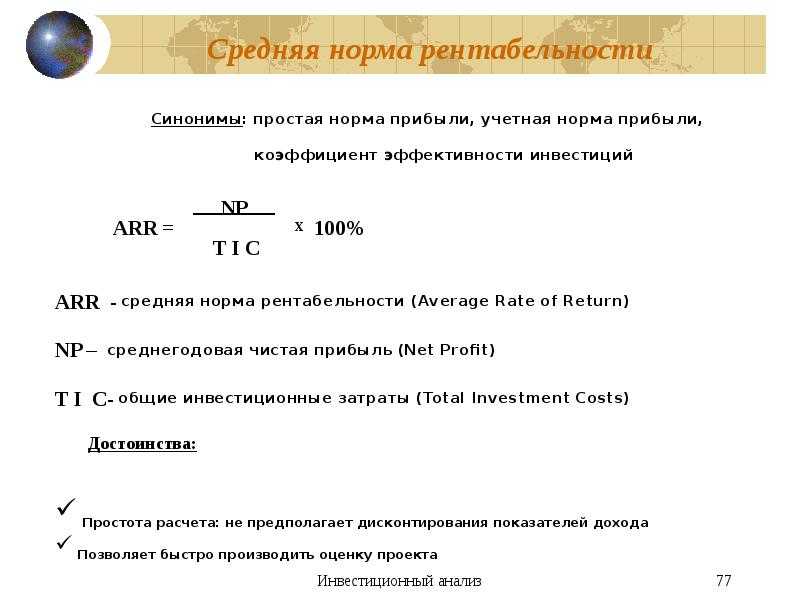

arr — это базовый показатель в инвестициях

ARR на сегодняшний день является базовым показателем в инвестиционном анализе. На это есть ряд причин – преимуществ средней нормы рентабельности.

Во-первых, ARR очень прост в расчетах. Так, зная чистую прибыль компании и сумму инвестиций, можно легко посчитать среднюю норму рентабельности.

Во-вторых, простота восприятия. Так, инвестор зная ARR проекта может легко понять, сколько рублей он будет иметь с вложенных средств. На основе чего принять решение, о том стоит ли инвестировать данный проект.

В-третьих, легкость прогнозирования данного показателя. Так, сумма первоначальных вложения всегда одинакова. А объем среднего размера чистой прибыли также можно спрогнозировать.

Таким образом, ARR является базовым показателем в инвестициях, так как он позволяет принять решение о том, стоит ли вкладывать деньги в данный объект. Показывает эффективность данных вложений. При этом рассчитать и спрогнозировать среднюю норму рентабельности очень просто и сделать это может абсолютно любой человек.

Как определяется чистая прибыль

Любая бухгалтерская программа позволяет рассчитать сумму чистой прибыли автоматически, после закрытия отчётного периода и формирования формы №2 (отчёта о финансовых результатах). Рассмотрим, как считается ЧП на основании бухгалтерских данных и какие критерии влияют на её формирование.

Формула расчёта чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПП – ПУ + ПД – ПР – НП

где:

- В — выручка от реализации товаров (услуг) за отчётный период, берётся без учёта НДС и акцизов;

- СС — себестоимость реализованной продукции (услуг);

- УР — управленческие расходы (затрат на содержание аппарата управления);

- КР — коммерческие расходы (реклама, продвижение продукции, упаковка, комиссионные, агентские вознаграждения, и т.д);

- ПП — проценты к получению (по депозитам, вкладам в УК, облигациям, и т.д);

- ПУ — проценты к уплате (по кредитам, займам);

- ПД — прочие доходы, не связанные с основной деятельностью (продажа имущества, проценты по депозитам и т.д.):

- ПР — прочие расходы не связанные с выпуском и реализацией продукции (штрафы, отрицательные курсовые разницы, убытки от переоценки основных средств, и т.д);

- НП – налог на прибыль (20%) или налог с дохода (с доходов минус расходов) при УСН (6% или 15%).

Формулу определения чистой прибыли встраивают в различные программы управленческого учёта — от простых таблиц в Excel до комплексных баз CRM и ERP. Пользователь может самостоятельно интегрировать её с бухгалтерским софтом или вручную менять значения показателей. Чем больше предприятие, тем более автоматизированным должен быть управленческий учёт.

Графическая интерпретация формулы расчёта ЧП

Графическая интерпретация формулы расчёта ЧП

Важно учитывать, что порядок формирования чистой прибыли зависит от метода ведения бухгалтерского учёта. Например, при общей системе налогообложения (ОСНО) доходы и расходы чаще формируются по начислению, а на упрощённых режимах — по кассовому методу

Фактически рассчитанная ЧП в отчёте о финансовых результатах не означает её наличия на расчётных счетах и в кассе при ОСНО (если применяется метод начисления).

Влияние различных показателей на величину чистой прибыли

Так как основная задача собственника бизнеса — рост ЧП, ему нужно выявить факторы, влияющие на неё в наибольшей степени. Воздействуя на эти факторы управленческими решениями он может добиться увеличения ЧП:

- Издержки производства. Чем они ниже, тем ЧП будет больше. Поиск более дешёвого сырья, внедрение бережливого производства, переход на аутсорсинг и другие мероприятия позволят значительно оптимизировать затраты

- Логистика. Чем быстрее доставляется сырьё от поставщика, а продукция до покупателя, тем быстрее оборачиваемость активов.

- Спрос и продвижение продукции. Тут два пути: работа над качеством продукта и расширение рынка сбыта. Более качественный продукт при одинаковой цене покупают больше.

- Модернизация производственных мощностей. Внедрение инновационных технологий требует много времени и затрат. Но потом это компенсируется увеличением объёма, ассортимента выпуска продукции и снижением её себестоимости.

- Мотивация работников. Материальное и моральное поощрение повышает производительность труда.

Чтобы знать эффект влияния каждого из факторов на величину ЧП, на предприятии необходимо настроить управленческую отчётность, интегрированную с бухгалтерским учётом. Только обладая оперативной и точной информацией о состоянии компании, руководство может принимать своевременные и эффективные управленческие решения.

Кроме внутренних факторов, на которые можно повлиять, есть ещё и внешние, не поддающиеся управлению. В их число входит:

- общая экономическая ситуация в стране, в том числе инфляция;

- государственное регулирование отрасли;

- налоговые ставки, рестрикции и преференции;

- стихийные бедствие и иные форс-мажорные обстоятельства.

Для защиты от возможного негативных последствий применяют инструменты страхования (хеджирования) рисков и дифференцирование видов деятельности.

Способы хеджирования рисков

Способы хеджирования рисков

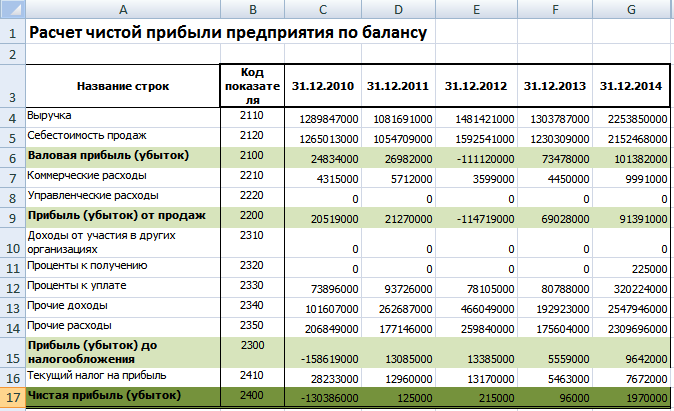

Чистая прибыль: формула расчета по балансу предприятия

Бухгалтерский баланс – обязательный документ финансовой отчетности, на основе которого проводится анализ и заполнение многих других бумаг. Для того чтобы выполнить действия, необходимо вспомнить коды необходимых для расчета показателей:

- 2110 – «Выручка».

- 2120 – «Себестоимость продаж».

- 2210 – «Коммерческие расходы».

- 2220 – «Административные расходы».

- 2310 – «Доходы от других организаций».

- 2320 – «Проценты к получению».

- 2330 – «Проценты к уплате».

- 2340 – «Прочие доходы».

- 2350 – «Прочие расходы».

- 2410 – «Налог на прибыль».

В бухгалтерском балансе в статье 2400 отражена чистая прибыль. Формула расчета по балансу приобретет следующий вид:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Делаем расчет нормы предельной прибыли

Норма предельной прибыли = ((выручка от реализации — переменные издержки) / выручка от реализации) * 100

Показатель НПП выражается в процентах и, по сути, означает долю, которую в выручке составляет прибыль до вычета амортизации и других операционных расходов (постоянных издержек).

Например, если компания продала продукцию на $10 млн, а переменные издержки по проданным товарам составляют $5,5 млн, то норма предельной прибыли (НПП) будет составлять 45%:

НПП = (($10 млн – $5,5 млн) / $10 млн) * 100 = (4,5 / 10) * 100 = 45%.

Понятно, что высокая норма предельной прибыли далеко не всегда гарантирует высокую чистую прибыль, поскольку на дело сильно влияют постоянные издержки.

Барри Пирсон и Нил Томас в своей книге «Краткий курс MBA» приводят следующий пример. Несколько лет назад одна компания, работающая в сфере электроники, учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что придется инвестировать в данный проект существенную сумму и работать первое время в убыток. Для того чтобы в конечном итоге окупить проект, производственные мощности изначально закладывались довольно большими. А это потянуло за собой и численность обслуживающего персонала — большие постоянные издержки. Компания начала работать, и на третий год норма предельной прибыли достигла 74%. Это значит, что переменные издержки (сырье, материалы и пр.) составили всего 24%. Но мощности завода все еще не были задействованы полностью, то есть по большей части он простаивал. Поэтому постоянные издержки были все еще очень высокими и составляли 205% выручки. По сути, компания тратила почти в 2,5 раза (231% выручки) больше денег, чем получала. А чистый убыток составлял 131% объема продаж.

Но на следующий год продажи подскочили в три раза в связи с резким всплеском спроса на определенный тип устройств, в которых использовались выпускаемые предприятием чипы. И компания начала работать с прибылью.

Как рассчитать прибыль

Вычисляют объем чистой прибыли поэтапно:

- Сначала следует собрать все понесенные в процессе производства затраты – стоимость материалов и сырья, заработная плата и отчисления в фонды, амортизация производственного оборудования и НМА, расходы на энергоресурсы, коммунальные платежи, аренду, коммерческие и управленческие затраты. Так формируют себестоимость продукции;

- Подсчитывают выручку. Она поступает:

- от продажи продукции;

- от инвестиций;

- от финансовых операций компании.

- По формуле расчета прибыли «Прибыль = Выручка – Затраты» вычисляют валовой доход компании;

- Промежуточным звеном между валовой и чистой прибылью является показатель прибыли от продаж, который находят уменьшением величины валовой прибыли на сумму коммерческих и управленческих затрат;

- Значение показателя прибыли до налогообложения формирует прибыль от продаж, увеличенная на прибыль от прочих видов деятельности;

- Чистая прибыль рассчитывается уменьшением величины валового дохода на сумму налоговых и других необходимых платежей. Из показателя чистой прибыли вычитают лишь понесенные чрезвычайные расходы.

Напомним, что финансовые потоки компаний формируются не только от торговой выручки, т. е. операционной деятельности. Многие фирмы получают доход от финансовой деятельности и инвестирования. В состав чистой прибыли, остающейся в компании, эти статьи обязательно включаются. Процесс формирования прибыли фирмы наглядно демонстрируется в Отчете о финансовых результатах. По принципу его составления осуществляют расчет прибыли все компании, независимо от формы собственности и отраслевой принадлежности.

Формула расчета «Прибыль = Выручка – Затраты» проста и неизменна для любого вида прибыли, но изменяющаяся величина затрат дает возможность проанализировать этот показатель с разных ракурсов.

Что такое прибыль простыми словами

Прибыль – это главная цель любой предпринимательской деятельности. Это самый важный показатель, позволяющий оценить эффективность и будущее бизнеса.

В целом в экономике прибыль – это положительная разница между суммарной выручкой, полученной экономическим субъектом от производства и реализации товаров, оказания услуг или выполнения работ, и затратами на осуществление этой деятельности.

Простыми словами, прибыль – это разница между доходами и расходами организации. Их считают по всем видам деятельности компании. При отрицательной разнице фиксируется убыточность бизнеса, а в перспективе вероятно банкротство.

Если говорить о других сферах, в обществознании прибыль – это превышение доходов от реализации товаров и услуг над затратами на их производство и оказание. В широком смысле слова – это разница между полученной выгодой и понесенными при этом затратами, а в узком смысле – доход от реального капитала.

В зависимости от цели расчетов на практике применяется несколько разных показателей прибыли.

Анализ рентабельности капитала

Выводы: значение arr

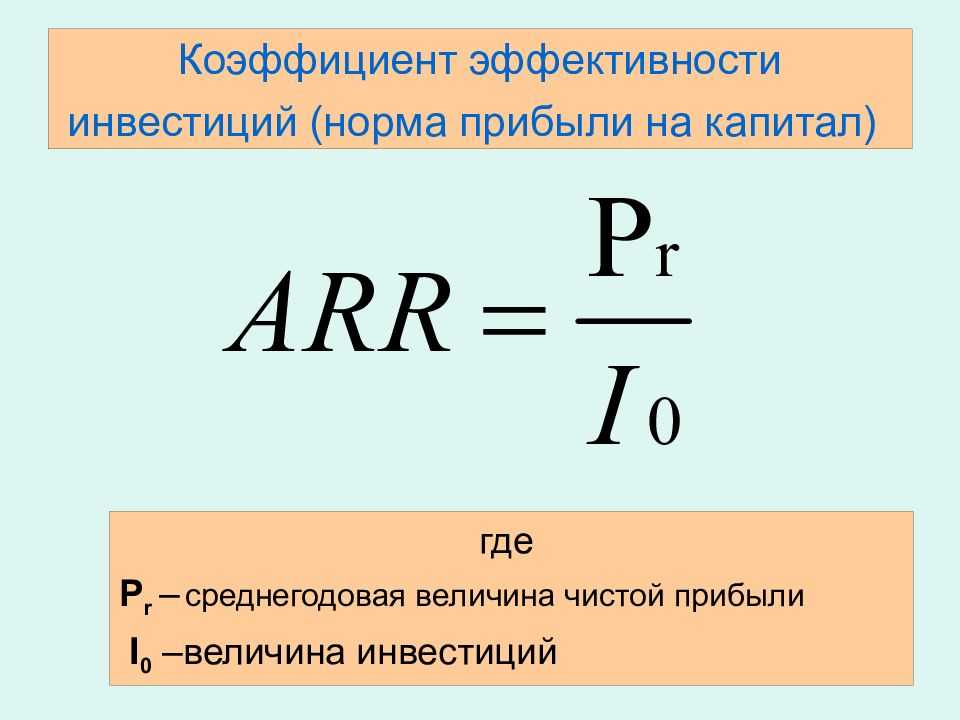

Таким образом, подводя итог вышесказанному, можно сделать вывод, что основное предназначение ARR показывает эффективность вложения средств в данный объект. Рассчитывается как отношение среднегодового размера чистой прибыли к сумме первоначальных инвестиций.

ARR является базовым показателем в инвестиционном анализе и бизнес-планировании. Так как он очень прост в расчёте и понимании, а также его легко спрогнозировать. В связи с чем, по нему легко отслеживать деятельность компании.

Кроме того, данный показатель интересен собственнику компании, так как показывает, сколько денег приносит каждый вложенный рубль. А также средняя норма рентабельности позволяет сравнить различные проекты и выбрать наиболее выгодный

Поэтому важно правильно рассчитать ARR. Ведь в противном случае инвестор может потерять не только потенциальный доход, но и реально вложенные средства

Прогнозирование уровней прибыли — основная задача проведения инвестиционного анализа. Если вы планируете и хотите создать серьезное предприятие, получить крупные инвестиции и так далее — советуем вам особенно внимательно отнестись к проработке бизнес-плана. Для того, чтобы сделать все правильно, а также сэкономить ваши время и деньги, советуем ориентироваться на уже готовые образцы таких документов в интернете. Готовая автоматическая финансовая модель и понятная структура сделают процесс разработки бизнес-плана быстрым и четким. Также эффектным решением будет обращение за помощью к специалистам в сфере профессиональной разработки бизнес-планов.