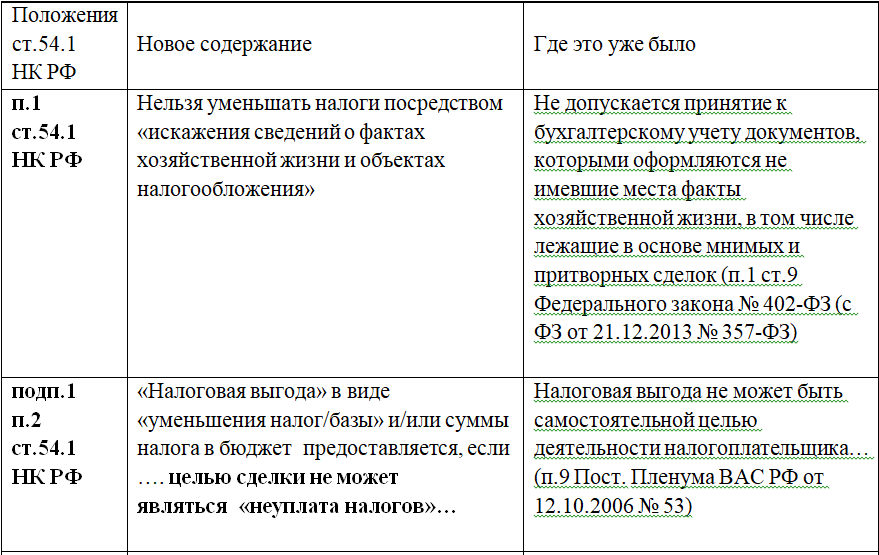

Реализация и списание изнашиваемых объектов

В финансовом учете все результаты от выбытия амортизируемых ценностей сразу же относятся на итоги текущего периода. В налоговом учете он переносится на затраты предстоящих периодов (если возник убыток) или на текущие поступления (в случае прибыли). В ст. 323 при этом предусматривается, что величина убытка впоследствии переносится на внереализационные издержки на протяжении срока, составляющего разницу между числом месяцев полезного использования и фактической эксплуатации объекта.

В случае выбытия/списания ОС у предприятия есть возможность признать в составе внереализационных затрат, учитываемых для целей обложения, фактические издержки хозяйствующего субъекта на ликвидацию этих объектов. К ним, в числе прочего, относят расходы на разборку, демонтаж, вывоз запчастей, охрану недр и пр.

Комментарий к статье.

1. Имущество, составляющее общую собственность, может быть разделено между ее участниками:

— на основании соглашения сторон;

— в судебном порядке, если участники не смогли достичь соглашения.

Имущество может быть разделено на доли в отношении всех участников или некоторых из них, заявивших требование о выделе доли. В случае если доля не может быть выделена в натуре, участник вправе требовать выплаты ему соразмерной компенсации.

2. При несоразмерности имущества, выделяемого на долю участника общей собственности, выдел доли в натуре может быть заменен с его согласия соразмерной компенсацией. В отдельных случаях замена доли компенсацией может быть реализована и без согласия участника на основании решения суда. Такая замена производится в случае незначительности доли, невозможности выдела ее в натуре, отсутствие существенного интереса в использовании общего имущества. Указанная замена допускается только в отношении участника, заявившего требование о выделе своей доли, и только в случаях одновременного наличия всех перечисленных законодателем условий:

— доля сособственника незначительна;

— в натуре ее выделить нельзя;

— сособственник не имеет существенного интереса в использовании общего имущества.

Субъективный характер последнего условия требует, чтобы этот вопрос решался судом в каждом конкретном случае на основании исследования и оценки совокупности представленных сторонами доказательств, подтверждающих, нуждаемость в использовании этого имущества в силу возраста, состояния здоровья, профессиональной деятельности, наличия детей, других членов семьи, в том числе нетрудоспособных, и т.д.

Выплата компенсации прекращает права собственности субъекта на долю в общей собственности. Фактически сообщество, производя указанную выплату, выкупает у одного из участников часть принадлежащего ему общего имущества.

3. Судебная практика:

— Определение КС РФ от 07.02.2008 N 242-О-О «Об отказе в принятии к рассмотрению жалобы граждан Сангаджиева Анатолия Анатольевича и Сидорова Олега Анатольевича на нарушение их конституционных прав абзацем вторым пункта 4 статьи 252 Гражданского кодекса Российской Федерации»;

— Постановление Пленума ВС РФ от 29.05.2012 N 9 «О судебной практике по делам о наследовании» (см. п. п. 51, 54);

— Постановление Пленума ВС РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации» (см. п. п. 35 — 37);

— Постановление Пленума ВС РФ от 24.08.1993 N 8 «О некоторых вопросах применения судами Закона Российской Федерации «О приватизации жилищного фонда в Российской Федерации» (см. п. 12);

— Постановление Пленума ВС РФ от 10.06.1980 N 4 «О некоторых вопросах практики рассмотрения судами споров, возникающих между участниками общей собственности на жилой дом» (см. п. 1.2).

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Статья 251. Доходы, не учитываемые при определении налоговой базы…

Статья 246. Налогоплательщики

Статья 246.1. Освобождение от исполнения обязанностей налогоплательщика организа…

Статья 246.2. Организации, признаваемые налоговыми резидентами Российской Федера…

Учетная политика

Глава 25 НК РФ закрепляет требование о наличии двух учетных политик для целей:

- налогообложения;

- управленческой и финансовой отчетностей.

Теоретически, это позволит предприятию использовать разные варианты оценки материальных ресурсов, которыми оно располагает. Между тем, поскольку цели у учетов разные, есть риск возникновения разницы в финансовых результатах.

В политике, предусмотренной для формирования финансовой отчетности, можно применять метод ФИФО. Это обеспечит повышение прибыли, выплачиваемой на дивиденды. В учетной политике, которая принята для целей налогообложения, целесообразно закрепить метод ЛИФО. Это позволит снизить размер налоговых платежей.

Необходимо учесть, что рациональность, выгода, обоснованность взаимосвязи разных учетных политик нужно сопоставлять с трудовыми ресурсами и вычислительными возможностями бухгалтерии предприятия. Не следует пренебрегать анализом вероятных последствий, к примеру, в виде недостачи денежных средств для выплаты уменьшенных налогов после перечисления повышенных дивидендов и пр.

Внереализационные издержки

Глава 25 значительно расширяет их перечень. В соответствии с НК, сейчас в список внереализационных затрат включены расходы:

- В виде % по долговым обязательствам любых видов. К ним, в том числе, относят проценты, начисленные по ценным бумагам либо другим обязательствам, выпущенным (эмитированным) плательщиком.

- На организацию выпуска акций: приобретение/изготовление бланков, работу по подготовке проспекта эмиссии, регистрацию, оплату услуг, предоставляемых профессиональными участниками рынка, ведение реестра и пр.

- Связанные с обслуживанием своих ценных бумаг. Речь, в том числе, об оплате услуг депозитария, реестродержателя, платежного агента по дивидендным (процентным) выплатам и пр.

- На организацию ежегодного собрания акционеров (пайщиков, участников) : аренда помещений, рассылка документации, прочие затраты.

- В виде недостачи имущества на складах и производстве, торговых предприятиях, если отсутствуют виновные, а также в виде убытков от хищений, виновные по которым установлены не были. Разумеется, соответствующие факты должны подтверждаться документально уполномоченными органами госвласти.

- В виде налогов, относящихся к поставленным ТМЦ, услугам, работам, если обязательства перед контрагентом по таким поставкам списаны в отчетном периоде на основании п. 18 ст. 250 НК.

Перечень внереализационных доходов

Другой подход к определению этой формы прибыли – перечисление возможных типов доходов, которые ст. 250 НК относит к внереализационным:

- прибыль, полученная от долевого участия в других объединениях (если на дивиденды покупаются дополнительные акции, то это поступление исключается из внереализационных);

- выплаченные фирме пени, штрафы, неустойки по договорам (или даже еще не выплаченные, а только присужденные или признанные должником);

- полученные компенсации за ущерб или убыток;

- выплаты по страховке;

- прибыль от сдачи материальных активов или недвижимости в аренду или субаренду (кроме тех ситуаций, когда эта деятельность является основной для фирмы – тогда это уже доход от оказания услуг);

- активы, получаемые бесплатно, например, при дарении;

- прошлая прибыль, проведенная отчетным годом;

- стоимость излишков имущества, зачисляемых на баланс по итогам очередной инвентаризации;

- выплаты задолженностей по кредитам и депонентам, срок давности которых уже вышел («неожиданно возвращенный долг»);

- прибыль от разницы в курсе валют;

- результат дооценивания активов;

- некоторые другие.

В какой момент признать доходы и расходы при расчете налога на прибыль

Существует два способа признания доходов и расходов: метод начисления и кассовый метод.

Метод начисления предусматривает, что доходы и расходы в общем случае учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег. Например: организация по договору должна оплатить аренду офиса за август не позднее 31 августа, но арендный платеж перечислен только в октябре. При методе начисления бухгалтер должен отразить данную сумму в расходах в августе, а не в октябре.

При кассовом методе доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация погасила обязательство перед поставщиком. Так, если аренда офиса за август фактически оплачена в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, а не в августе.

Организация вправе сама выбрать, какой из двух методов — начисления или кассовый — она будет применять. Но существует ограничение: метод начисления может использовать любое предприятие, а кассовый метод запрещено применять банкам. К тому же для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать один миллион рублей за каждый квартал. Этот же лимит должен сохраняться и в течение времени, когда компания применяет кассовый метод. В случае превышения предельной выручки организация обязана перейти на метод начисления с начала текущего года. Выбранный метод закрепляют в учетной политике на соответствующий год и применяют в течение этого года.

Получите образец учетной политики и ведите бухучет в веб-сервисе для небольших ООО и ИП

Вопросы по ведению главных книг

Глава 25 была введена в действие достаточно давно, поэтому в настоящее время бухгалтеры не испытывают особых сложностей при ведении всех видов учета и отчетности. Тем не менее, многим непонятно, какое количество главных книг должно быть на предприятии? Ответов на этот вопрос несколько. Давайте попробуем разобраться с ними.

Книг может быть две – одна для ИФНС, другая для обеспечения целей финансового учета. Но она может быть и одна. В этом случае бухгалтеру придется выводить из нее данные для налогового и финансового учета. Но сразу же появляется новый вопрос: как именно вести Книгу?

Можно положить в ее основу налоговый учет, а затем, используя разные формулы и методики, выводить на данные финансовой отчетности. Есть другой вариант: использовать информацию бухгалтерских документов для расчета облагаемой базы и формирования налоговой отчетности. Можно сделать и так, чтобы из Книги выводились данные и для того и для другого учета.

В НК, к сожалению, прямого и четкого ответа на указанные вопросы нет. Если же предприятие выберет вариант ведения двух книг, то многочисленные факты хозяйственной деятельности бухгалтеру придется оформлять разными проводками в пределах единой номенклатуры счетов.

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов. Примеры расходов, которые правомерно счесть внереализационными:

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат

Как рассчитать авансовые платежи по налогу на прибыль

В течение года бухгалтер должен начислять авансовые платежи по налогу на прибыль. Существует два способа начисления авансовых платежей.

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев. Авансовые платежи делаются по окончании каждого отчетного периода. Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал. Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие.

Плюс к этому в течение каждого отчетного периода делаются ежемесячные авансовые платежи. По окончании отчетного периода бухгалтер выводит авансовый платеж по итогам этого периода (правила расчета мы привели выше), а затем сравнивает его с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме оказались меньше итогового авансового платежа, компания должна доплатить разницу. Если же образовалась переплата, то бухгалтер учтет ее в будущих периодах.

Ежемесячные авансовые платежи рассчитываются по следующим правилам. В первом квартале, то есть в январе, феврале и марте, бухгалтер начисляет такие же ежемесячные авансовые платежи, как в октябре, ноябре и декабре предыдущего года. Во втором квартале бухгалтер берет налог от прибыли, фактически полученной в первом квартале, и эту цифру делит на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь. В третьем квартале бухгалтер берет налог от фактической прибыли за полугодие, вычитает авансовый платеж первого квартала, и полученную цифру делит на три. Выходит сумма ежемесячных авансовых платежей за июль, август и сентябрь. В четвертом квартале бухгалтер берет налог от прибыли, фактически полученной за девять месяцев, отнимает авансовые платежи за полугодие, и полученную величину делит на три. Это и есть авансовые платежи за октябрь, ноябрь и декабрь.

Второй способ — исходя из фактической прибыли. Данный способ компания может принять для себя добровольно. Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь. Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль. И так далее вплоть до декабря.

Организация, ранее выбравшая второй способ начисления авансовых платежей (то есть исходя из фактической прибыли), вправе отказаться от него, и с начала следующего года вернуться на первый способ. Для этого нужно подать в ИФНС соответствующее заявление не позднее 31 декабря текущего года. В случае возвращения к первому способу авансовый платеж за январь-март будет равен разности между авансовым платежом по итогам девяти месяцев и авансовым платежом по итогам полугодия предшествующего года.

Компании, чья выручка от реализации без НДС не превышала в течение четырех предыдущих кварталов в среднем 15 миллионов рублей за квартал, должна начислять только квартальные авансовые платежи. Это правило независимо от суммы выручки распространяется также на бюджетные, некоммерческие и некоторые другие организации.

Вновь созданные организации начисляют не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем бухгалтер должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 5 миллионов рублей в месяц или 15 миллионов рублей в квартал, компания может продолжать начислять только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на ежемесячные авансовые платежи.

Внереализационные расходы

Налоговый Кодекс посвятил внереализационным расходам ст. 265. Этот вид документально подтвержденных, обоснованных затрат не имеет прямой связи с торговлей товарами, платой за услуги и выполнение работ, а также к таким расходам могут быть отнесены некоторые разновидности убытков.

ВАЖНО! Одним из главных критериев отнесения расходов (как и доходов) к внереализационным является основная деятельность организации. Например, если фирма, занимающаяся производством и продажей канцелярской продукции, сдает одну из комнат своего офиса в аренду, то расходы на содержание этой комнаты будут как раз внереализационными (как и доходы от арендной платы)

А если аренда – основной бизнес фирмы, то дело приходится иметь уже с производственными расходами.

ОС

Несмотря на то что стоимостный критерий для основных средств отменен, и, соответственно, понятие малоценных и быстроизнашивающихся предметов из учетной практики уже исчезло, в новом плане МБП все-таки есть. Только именуются они по-другому – инвентарь и хоз. принадлежности (ИХП). Для обобщения сведений о них используется субсч. 10/9 (по сути, отменена не сама категория имущества, а его износ).

В связи с сохранением ИХП, остался и стоимостный лимит ОС. К основным средствам в настоящее время относят ценности, стоимость которых более 2 тыс. р. (ПБУ) и 10 тыс. руб. (ст. 256, п. 7 НК). Из этого следует, что у бухгалтера возникает 2 учета и, соответственно, столько же вариантов амортизации. В финансовом учете износ будет рассчитываться по одному массиву информации, а в налоговом – по другому. Амортизация, в соответствии со ст. 259, может исчисляться линейным или нелинейным способом. Это, в свою очередь, позволяет оказать существенное влияние на финансовые результаты и, следовательно, на размер налогообложения.

Не забудьте включить эти доходы во внереализационные

Налогоплательщики нередко упускают некоторые виды прибыли, которые тоже относятся к внереализационной, тем самым вольно или невольно занижая налоговую базу. Тем не менее, эти поступления в бюджет организации включаются во внереализационные доходы:

- проценты по выданным займам, вкладам, долговым распискам (как в отношениях с контрагентами, так и с Центробанком);

- рыночная стоимость материалов, полученных в результате демонтажа списанного имущества;

- полученные фирмой благотворительные взносы и целевые пожертвования, использованные по заявленному назначению;

- оценка списанной и возращенной печатной продукции;

- коррекция вычисленной прибыли вследствие изменения методов расчета;

- плюсовая разница вычетов и акцизов.

ОБРАТИТЕ ВНИМАНИЕ! Занижение прибыли из-за упущения некоторых статей доходов, допущенное по умыслу или недостатку знаний, чревато неприятностями со стороны контролирующих налоговых органов: это вполне может быть расценено как уклонение от уплаты налогов

На что начисляется налог

На прибыль, то есть на разницу между доходами и расходами.

Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.) и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, которые нельзя учитывать при налогообложении прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и др.

При налоговых проверках большинство проблем возникает именно из-за расходов: инспекторы заявляют, что расходы экономически не обоснованы, первичные документы оформлены неверно и т д. и т п

Поэтому бухгалтеры, как правило, уделяют повышенное внимание документам, подтверждающим расходы

Убытки – это тоже расходы?

Средства, потерянные или недополученные в отчетном периоде, тоже могут относиться к внереализационным расходам, если соответствуют их критериям. К таковым НК РФ относит:

- любые убытки, которые были получены ранее, но выявлены именно в отчетный период (не забудьте уточнить налоговую декларацию!);

- не погашенная задолженность, которая признана безнадежной (не имеющая обеспечения, просроченная);

- результаты простоя производства по внутренним причинам;

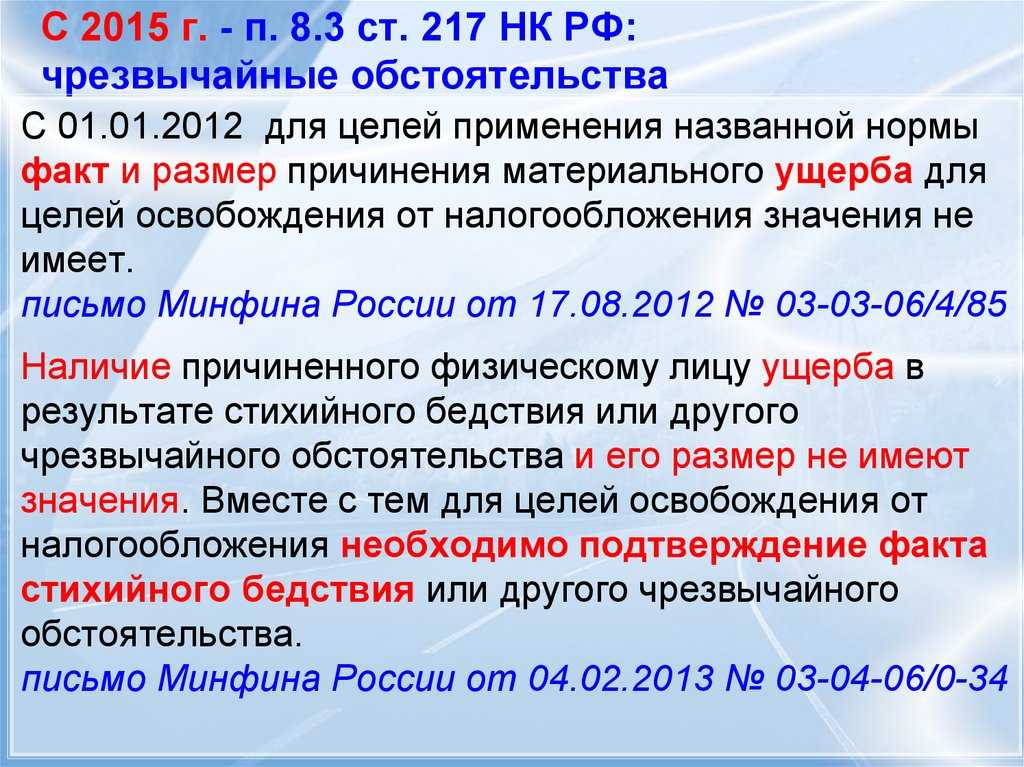

- убытки, причиненные чрезвычайными ситуациями, катастрофами, стихийными бедствиями, катаклизмами и пр.;

- траты на ликвидацию последствий таких ситуаций;

- выявленную ревизией недостачу без возможности установить виновное лицо;

- другие подходящие под определение убытки.

Сомнительные долги

Для их резервирования в конце отчетного периода проводится инвентаризация дебиторской задолженности. Все долги, не погашенные на этот момент, если по ним отсутствовали залоги, банковские гарантии и поручительства, считаются сомнительными.

Если имеет место просрочка более 90 дн., долг резервируется полностью, если менее 90, но более 45 дн., — только половина суммы. Просрочка менее 45 дней не резервируется. Нужно учесть один важный момент. Размер резерва не может быть больше 10 % суммы выручки за отчетный период. В финансовом учете, в соответствии с планом счетов, он определяется руководством предприятия самостоятельно

При этом во внимание принимается вероятность возможного погашения каждой задолженности. В этом случае ограничения по размеру резерва отсутствуют

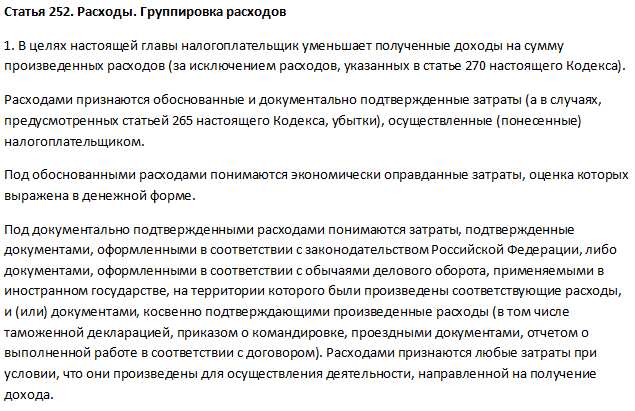

Статья 252. Расходы. Группировка расходов

1. В целях настоящей главы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Кодекса).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

2. Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Абзац исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ.

2.1. В целях настоящей главы расходами вновь созданных и реорганизованных организаций признается стоимость (остаточная стоимость) имущества, имущественных и неимущественных прав, имеющих денежную оценку, и (или) обязательств, получаемых в порядке правопреемства при реорганизации юридических лиц, которые были приобретены (созданы) реорганизуемыми организациями до даты завершения реорганизации. Стоимость имущества, имущественных и неимущественных прав, имеющих денежную оценку, определяется по данным и документам налогового учета передающей стороны на дату перехода права собственности на указанные имущество, имущественные и неимущественные права.

Расходами вновь созданных и реорганизованных организаций также признаются расходы (а в случаях, предусмотренных настоящим Кодексом, убытки), предусмотренные статьями 255, 260 — 268, 275, 275.1, 279, 280, 283, 304, 318 — 320 настоящей главы, осуществленные (понесенные) реорганизуемыми организациями в той части, которая не была учтена ими при формировании налоговой базы. В целях налогообложения указанные расходы учитываются организациями-правопреемниками в порядке и на условиях, которые предусмотрены настоящей главой. Состав таких расходов и их оценка определяются по данным и документам налогового учета реорганизуемых организаций на дату завершения реорганизации (дату внесения записи о прекращении деятельности каждого присоединяемого юридического лица — при реорганизации в форме присоединения).

Дополнительные расходы, связанные с передачей (получением) имущества (имущественных и неимущественных прав) при реорганизации организаций, в целях налогообложения учитываются в порядке, установленном настоящей главой.

3. Особенности определения расходов, признаваемых для целей налогообложения, для отдельных категорий налогоплательщиков либо расходов, произведенных в связи с особыми обстоятельствами, устанавливаются положениями настоящей главы.

4. Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты.

5. Понесенные налогоплательщиком расходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с расходами, стоимость которых выражена в рублях.

Понесенные налогоплательщиком расходы, стоимость которых выражена в условных единицах, учитываются в совокупности с расходами, стоимость которых выражена в рублях.

Пересчет указанных расходов производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания таких расходов в соответствии со статьями 272 и 273 настоящего Кодекса.

В целях настоящей главы суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов.

Классификация затрат

Необходимо четко понимать и распределять расходы на группы для правильного расчета налога на прибыль. В Налоговом кодексе затраты разделяются на прямые и косвенные.

В число первых входят материалы, которые используются в процессе создания продукции (производства работ, предоставления услуг) либо составляют их основу, либо являются необходимым их компонентом. К прямым расходам также относят оплату труда персонала всех категорий по установленным законом основаниям. Согласно ст. 256-260 главы 25 НК РФ, амортизация также входит в первую группу затрат. При этом учитываются суммы износа основных средств, непосредственно используемых при выпуске продукции. По мнению ряда экспертов, данная формулировка требует уточнения, поскольку не совсем понятно, куда нужно относить амортизацию по ОС, используемым в целях управления.

Косвенными затратами признаются все остальные расходы. В их числе:

- Материальные затраты, указанные в подп. 2-7 п. 1 и в пункте 5 ст. 254.

- Издержки на ремонт ОС (260 норма).

- Расходы, связанные с освоением природных ресурсов (ст. 261).

- Затраты на НИОКР (статья 262).

- Издержки на добровольное и обязательное страхование имущества (263 норма).

- Другие затраты, связанные с выпуском и реализацией товаров, работ, услуг (264 статья НК РФ).

Налог на прибыль рассчитывается с учетом указанных затрат. Прямые расходы следует распределять между реализованными товарами, запасами готовых, но не отгруженных изделий, остатками НЗП на конечную дату отчетного периода. Косвенные издержки, в свою очередь, в полном объеме нужно отнести на уменьшение дохода от выпуска и реализации в данном налоговом (отчетном) периоде.

Принцип самостоятельности специальных глав части второй НК РФ и определение доходов и расходов Налоговым кодексом РФ

В соответствии с пунктом 1 статьи 38 ГК РФ с позиций налогового законодательства понятия «доходы», «расходы» и «прибыль» относятся к категории объектов налогообложения, то есть «обстоятельств, имеющих стоимостную, количественную или физическую характеристику, с наличием которых законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога».

В соответствии со статьей 41 НК РФ понятие «доход» самостоятельно (независимо) определяется главами «Налог на прибыль организаций» и «Налог на доходы физических лиц» для целей исчисления налогооблагаемых баз, соответственно по налогу на прибыль и налогу на доходы физических лиц.

Статья 41 НК РФ буквально гласит следующее: «в соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» настоящего Кодекса».

Из данной нормы НК РФ мы можем сделать следующие выводы.

Во-первых, в общем определении понятия «доход» НК РФ ограничивается только отнесением данного понятия к категории «экономических выгод», которая вообще не имеет определения в налоговом законодательстве. Бухгалтерские же нормативные документы также, определяя доход как получение «экономических выгод» (следствие перевода текста МСФО), относят к таковым «поступление активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) (п. 2 ПБУ 9/99).

Однако, как мы отметили выше, данное определение не имеет силы с точки зрения применения норм налогового законодательства, в том числе и потому, что также не дает определения понятию «экономическая выгода».

При этом тезис пункта 3 статьи 3 НК РФ, согласно которому «налоги и сборы должны иметь экономическое основание», не вносит ясности в рассматриваемый вопрос.

Во-вторых, НК РФ относит определение понятия «доход» в целях исчисления налогооблагаемых баз исключительно к сфере специальных норм глав «Налог на прибыль организаций» и «Налог на доходы физических лиц».

Это полностью соответствует общему принципу разделения норм права на общие и специальные, реализуемом в НК РФ в формулировке пункта 3 статьи 11 НК РФ, согласно которому «понятия «налогоплательщик», «объект налогообложения», «налоговая база», «налоговый период» и другие специфические понятия и термины законодательства о налогах и сборах используются в значениях, определяемых в соответствующих статьях настоящего Кодекса». Буквально это означает то, что под доходом для целей исчисления налогооблагаемой базы по конкретному налогу понимается то, что определяется как доход в главах НК РФ, посвященных правилам исчисления и уплаты соответствующих налогов.

1.4. налог на прибыль. глава 25 нк рф

Особенности определения доходов страховых организаций (страховщиков) Статья 294. Особенности определения расходов страховых организаций (страховщиков) Статья 294.1.

Особенности определения доходов и расходов страховых медицинских организаций — участников обязательного медицинского страхования Статья 295. Особенности определения доходов негосударственных пенсионных фондов Статья 296. Особенности определения расходов негосударственных пенсионных фондов Статья 297. Утратила силу. — Федеральный закон от 29.05.2002 N 57-ФЗ. Статья 297.1. Особенности определения доходов кредитных потребительских кооперативов и микрофинансовых организаций Статья 297.2. Особенности определения расходов кредитных потребительских кооперативов и микрофинансовых организаций Статья 297.3.

Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных

- Статья 320. Порядок определения расходов по торговым операциям

- Статья 321.

Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций

- Статья 321.1. Утратила силу

- Статья 321.2. Особенности ведения налогового учета участниками консолидированной группы налогоплательщиков

- Статья 322.

Особенности организации налогового учета амортизируемого имущества

- Статья 323. Особенности ведения налогового учета операций с амортизируемым имуществом

- Статья 324. Порядок ведения налогового учета расходов на ремонт основных средств

- Статья 324.1.

Особенности исчисления налога участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

- Статья 289. Налоговая декларация

- Статья 290. Особенности определения доходов банков

- Статья 291. Особенности определения расходов банков

- Статья 292. Расходы на формирование резервов банков

- Статья 293.

Особенности определения доходов страховых организаций (страховщиков)

- Статья 294. Особенности определения расходов страховых организаций (страховщиков)

- Статья 294.1.

Особенности определения доходов и расходов страховых медицинских организаций — участников обязательного медицинского страхования

- Статья 295. Особенности определения доходов негосударственных пенсионных фондов

- Статья 296.