Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов. Примеры расходов, которые правомерно счесть внереализационными:

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат

Внереализационные доходы

При расчете суммы налога на прибыль, кроме доходов, полученных от продажи товаров, услуг, имущества и имущественных прав, учитываются также внереализационные доходы. К ним относятся следующие статьи:

- арендные платежи, если они не относятся к реализационным доходам;

- долевое участие в иных организациях;

- при получении товаров на безвозмездной основе;

- полученные проценты по кредитным договорам, просроченным платежам;

- положительный результат при пересчете курсовой разницы;

- купля-продажи валюты;

- списанная кредиторская задолженность;

- любые иные доходы, получение которых никак не связано непосредственно с производством и реализацией профильных товаров;

- доходы прошлых периодов, полученных в текущем отчетном периоде.

Таким образом, учет доходов от реализации необходим для исчисления и уплаты налога на прибыль, а также проведения анализа текущего состояния предприятия. В зависимости от сферы деятельности компании, их состав может меняться. Кроме того, налоги, которые необходимо выплатить в бюджет, зависят от выбранной схемы налогообложения. Все вопросы, связанные с налогами, изложены в НК РФ.

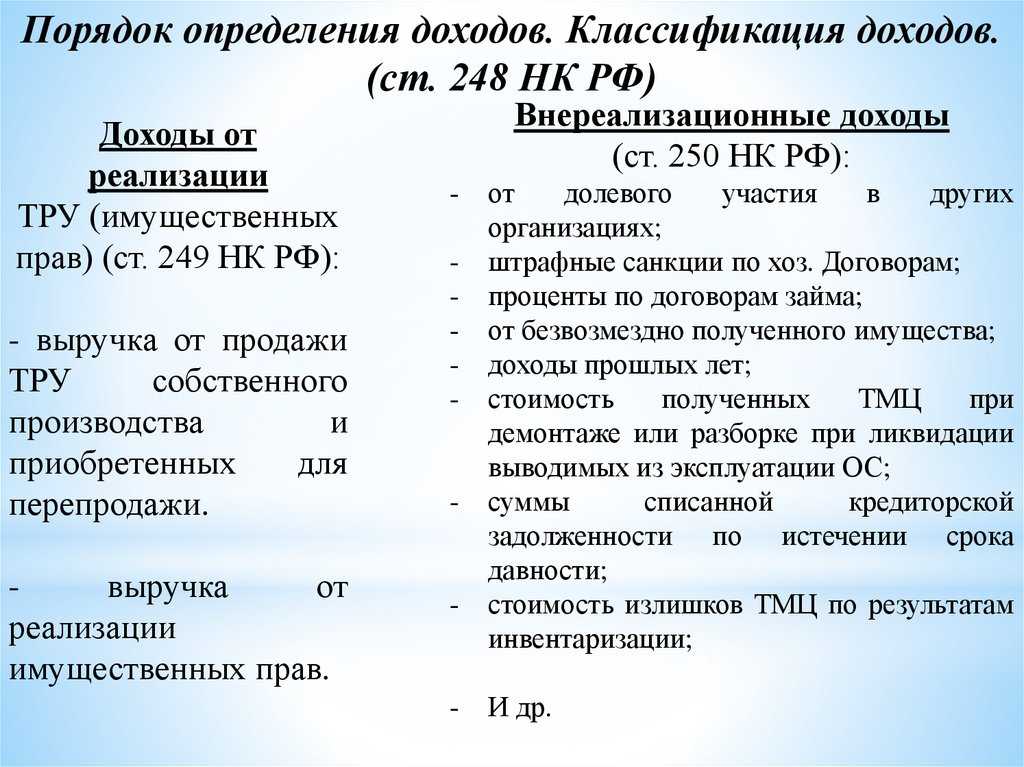

Какие доходы относит к доходам от реализации по ст. 249 НК РФ

Какие доходы относит к доходам от реализации статья 249 НК РФ?

Глава 25 НК РФ классифицирует доходы следующим образом:

- доходы от реализации (ст. 249 НК РФ);

- внереализационные доходы (ст. 250 НК РФ).

Доходы от реализации — это выручка, а именно поступления от (п. 1 ст. 249 НК РФ):

- сбыта произведенной продукции;

- перепродажи покупных товаров;

- реализации имущественных прав;

- выполнения работ;

- оказания услуг.

Очень важно правильно учитывать доходы от реализации в налоговом учете. Иначе возможны споры с налоговиками

Узнайте, как складывается свежая судебная практика по вопросу применения ст. 249 НК РФ, из аналитической подборки от КонсультантПлюс. Изучите материал, получив пробный доступ к правовой системе бесплатно.

О том, как доходы от реализации отражаются в декларации по прибыли, читайте в статье «Бланк декларации по налогу на прибыль 2023 (скачать образец)».

Какие существуют методы учета доходов от реализации?

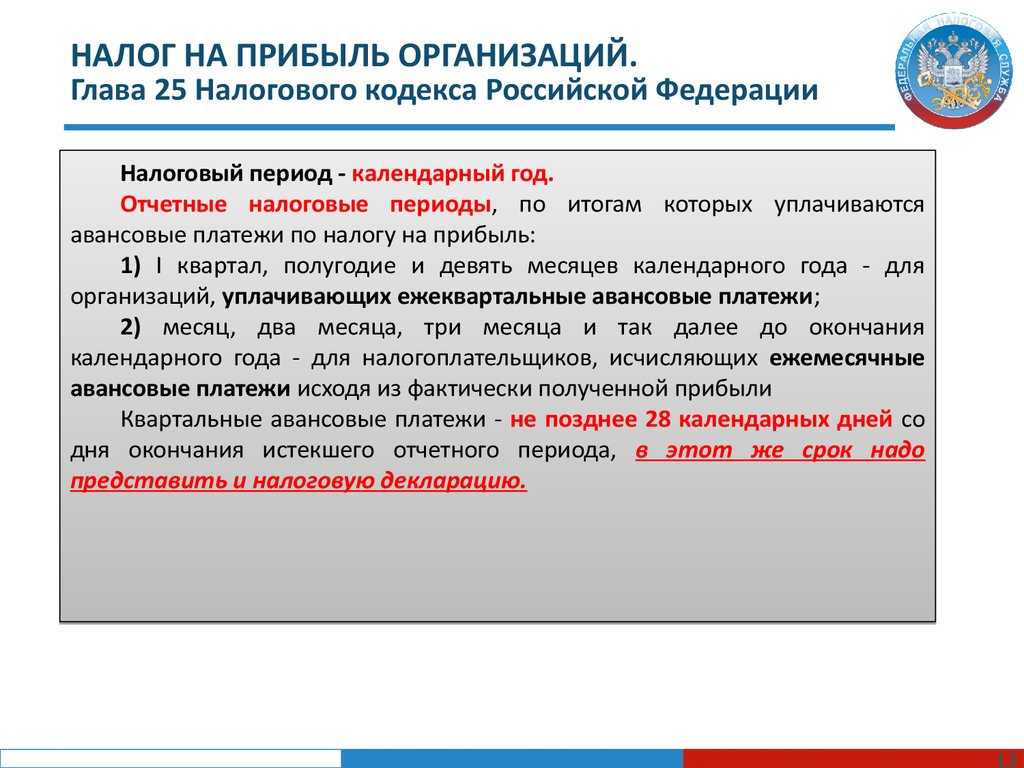

Метод учета доходов (и расходов) — это первое, с чем нужно определиться плательщику налога на прибыль. Существуют 2 таких метода:

метод начисления — в этом случае доходы учитываются при расчете налога в том периоде, в котором фактически имели место (налогоплательщик получил право на них), независимо от периода оплаты (ст. 271 НК РФ);

кассовый метод — это так называемый метод «по оплате», когда доход увеличивает базу в момент поступления денег или погашения задолженности иным способом (ст. 273 НК РФ).

При выборе метода учитывайте, что первый могут использовать все налогоплательщики, а сфера применения второго ограничена.

Обратите внимание: оценивать доходы следует из всех поступлений, связанных с реализацией, в том числе доходы, полученные в неденежной (натуральной) форме (п. 2 ст

249 НК РФ).

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по определению величины доходов от реализации в налоговом учете:

Что не включается в доходы от реализации?

Прежде всего, это доходы, не учитываемые при налогообложении в силу прямого указания НК РФ. В числе наиболее часто встречающихся:

- суммы полученной предоплаты за ТРУ, имущественные права (у налогоплательщиков, признающих доходы и расходы методом начисления);

- суммы залога или задатка (также при методе начисления);

- взносы в уставный капитал;

- поступления в рамках посреднических договоров (комиссии, агентского договора и т.п.), кроме сумм вознаграждения посредника, которое, как правило, является выручкой, т.е. основным доходом;

- полученные заемные средства (кредиты, займы) и т.п.

Также в выручку не включаются внереализационные доходы. Это побочные доходы, сопутствующие основному виду деятельности. Их перечень содержится в ст. 250 НК РФ. В то же время при классификации доходов в учете необходимо иметь в виду вид и специфику бизнеса. Например, доход от сдачи имущества в аренду может являться как внереализационным доходом (п. 4 ст. 250 НК РФ), так и выручкой от реализации (если сдача в аренду — непосредственный бизнес компании).

Итоги

В целях налога на прибыль различают доходы от реализации, внереализационные доходы и доходы, не облагаемые налогом.

Доходы в иностранной валюте

Доходы, которые выражены в валюте, нужно учесть на упрощенке так же, как и доходы, стоимость которых выражена в рублях. Для этого суммы доходов в иностранной валюте пересчитывайте в рубли по официальному курсу, установленному Банком России на . Это правило предусмотрено пунктом 3 статьи 346.18 Налогового кодекса РФ.

Если потом курс Банка России изменится, переоценивать из-за этого активы и (или) обязательства, выраженные в иностранной валюте, организации на упрощенке не должны. Поэтому положительные курсовые разницы от такой переоценки не определяйте и при расчете единого налога не учитывайте. Об этом сказано в пункте 5 статьи 346.17 Налогового кодекса РФ.

Судебная практика по статье 249 НК РФ:

-

Решение Верховного суда: Постановление N ВАС-17599/11, Коллегия по административным правоотношениям, надзор

При этом суд кассационной инстанции полагал, что установленные в примечании к статье 14.31 КоАП РФ правила определения выручки в соответствии со статьями 248 и 249

Налогового кодекса Российской Федерации (далее – НК РФ, Кодекс) не соблюдены, так как из постановления антимонопольного органа следует, что сумма штрафа определена на основании представленного обществом расчета выручки за 2008 год, не подтвержденного необходимыми документами… -

-

Решение Верховного суда: Определение N ВАС-17599/11, Коллегия по административным правоотношениям, надзор

При этом суд кассационной инстанции сделал вывод, что установленные в примечании к статье 14.31 КоАП РФ правила определения выручки в соответствии со статьями 248 и 249

Налогового кодекса Российской Федерации (далее – НК РФ) не соблюдены, поскольку из постановления антимонопольного органа следует, что сумма штрафа определена на основании представленного обществом расчета выручки за 2008 год, неподтвержденного соответствующими документами… -

Решение Верховного суда: Определение N 306-КГ16-18087, Судебная коллегия по экономическим спорам, кассация

Оценив представленные в материалы дела доказательства в их совокупности и взаимосвязи, руководствуясь нормами статей 247, 248, 249

, 252, 268, 272 Налогового кодекса Российской Федерации, статьи 409 Гражданского кодекса Российской Федерации, правовой позицией Конституционного Суда Российской Федерации, выраженной в определении от 08.04.2004 № 166-О суды первой и кассационной инстанций пришли к выводу о законности и обоснованности оспоренного ненормативного акта…

1. В целях настоящей главы доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

2. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей настоящей главы в соответствии со или настоящего Кодекса.

3. Особенности определения доходов от реализации для отдельных категорий налогоплательщиков либо доходов от реализации, полученных в связи с особыми обстоятельствами, устанавливаются положениями настоящей главы.

-

Порядок определения доходов. Классификация доходов

-

Внереализационные доходы

-

Расходы на научные исследования и (или) опытно-конструкторские разработки

-

Прочие расходы, связанные с производством и (или) реализацией

-

Расходы на формирование резервов по сомнительным долгам

-

Расходы на формирование резервов предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки

-

Особенности определения налоговой базы по доходам, полученным участниками договора инвестиционного товарищества

1. В целях настоящей главы доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

2. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей настоящей главы в соответствии со статьей 271 или статьей 273 настоящего Кодекса.

3. Особенности определения доходов от реализации для отдельных категорий налогоплательщиков либо доходов от реализации, полученных в связи с особыми обстоятельствами, устанавливаются положениями настоящей главы.

Методы учета

При подсчете размера доходов, налогоплательщик может использовать две основных методики:

- начисления – средства учитывают в периоде, когда организация получила право на получение данной выручки, вне зависимости от времени поступления денег на счет компании;

- кассовую – перечисления включают в прибыль по мере получения указанной суммы.

Метод начисления применим для всех категорий налогоплательщиков. Таким способом можно включать в период получения прибыли исполнение обязательств по подписанным актам приема-передачи недвижимых объектов, документации, подтверждающей начисление вознаграждения по переданным ценным бумагам, прочие ситуации.

Для второй методики предусмотрены ограничения использования в отношении таких организаций:

- получивших прибыль свыше миллиона рублей по каждому из кварталов в течение предыдущего года;

- банков и МФО;

- кредитных потребительских кооперативов;

- лиц, контролирующих заграничные компании;

- фирмам, разрабатывающим нефтяные месторождения.

Перечисленным плательщикам можно использовать только метод начисления.

Главное – использование правильного метода учета

Главное – использование правильного метода учета

НК РФ Статья 249. Доходы от реализации

1. В целях настоящей главы доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

2. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей настоящей главы в соответствии со статьей 271 или статьей 273 настоящего Кодекса.

3. Особенности определения доходов от реализации для отдельных категорий налогоплательщиков либо доходов от реализации, полученных в связи с особыми обстоятельствами, устанавливаются положениями настоящей главы.

Перечень внереализационных доходов

Другой подход к определению этой формы прибыли – перечисление возможных типов доходов, которые ст. 250 НК относит к внереализационным:

- прибыль, полученная от долевого участия в других объединениях (если на дивиденды покупаются дополнительные акции, то это поступление исключается из внереализационных);

- выплаченные фирме пени, штрафы, неустойки по договорам (или даже еще не выплаченные, а только присужденные или признанные должником);

- полученные компенсации за ущерб или убыток;

- выплаты по страховке;

- прибыль от сдачи материальных активов или недвижимости в аренду или субаренду (кроме тех ситуаций, когда эта деятельность является основной для фирмы – тогда это уже доход от оказания услуг);

- активы, получаемые бесплатно, например, при дарении;

- прошлая прибыль, проведенная отчетным годом;

- стоимость излишков имущества, зачисляемых на баланс по итогам очередной инвентаризации;

- выплаты задолженностей по кредитам и депонентам, срок давности которых уже вышел («неожиданно возвращенный долг»);

- прибыль от разницы в курсе валют;

- результат дооценивания активов;

- некоторые другие.

Ст. 249 НК РФ: официальный текст

О порядке исчисления доходов от реализации сказано в ст. 249 НК РФ, включающей три части. В первой детализовано, что следует относить к данной позиции финансовых поступлений. Норматив включает в эту позицию выручку, полученную от продажи продукции собственного производства, купленной ранее или от реализации прав владения имуществом.

Во второй части сказано, что необходим учет всех поступлений, полученных деньгами или натуральными продуктами, при использовании методов, определяемых статьями 271 или 273 НК РФ.

Третья часть указывает на необходимость применения положений настоящей статьи к отдельным категориям плательщиков налогов или особым обстоятельствам получения прибыли.

Судебная практика по статье 249 НК РФ

- Отдельные нюансы применения статьи 249 НК РФ необходимо учитывать по результатам судебной практики: Так суд не признал реализацией собственности первоначальные взносы в хозяйственное общество или распределение средств, полученных от распада подобной структуры.

- Одну из организаций Волгограда обязали выплатить недоимку по налогу на прибыль, включив в поступления от реализации товаров или услуг часть уставного капитала, переданного в качестве уступки по арендной плате, соглашению о поставке продукции.

- Кассационный суд Татарстана отменил постановление антимонопольного комитета республики о взыскании штрафа за неполную сумму прибыли, полученной от оказания услуг связи, ввиду отсутствия подтверждений в виде первичной бухгалтерской документации налогоплательщика.

- ВС РФ согласился с выводами нижестоящих органов о назначении штрафных санкций за неправомерное применение организацией Ямало-Ненецкого АО упрощенной системы налогообложения, поскольку в прибыль за отчетный период не была включена сумма, полученная от сделки по продаже недвижимости.

Подписание постановления суда о нарушении учета базы налогообложения

Подписание постановления суда о нарушении учета базы налогообложения

О налоге на прибыль организаций

Ст.252. Расходы. Группировка расходов

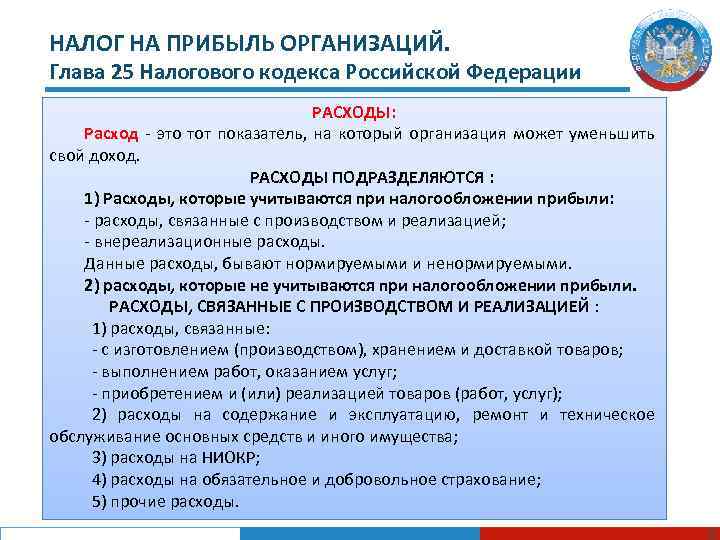

1. Общепроизводственные и общехозяйственные расходы, удовлетворяющие всем из перечисленных в п.1 ст.252 НК РФ требований, принимаются в уменьшение дохода от реализации либо внереализационного дохода. Обоснованные и документально подтвержденные общепроизводственные и общехозяйственные расходы за отчетный период 2002 года принимаются в уменьшение полученного дохода в полном объеме и отражаются соответственно по строкам 020 «Расходы, уменьшающие сумму доходов от реализации» либо 040 «Внереализационные расходы» листа 02 налоговой декларации по налогу на прибыль (письмо МНС России от 03.12.2002 N 02-4-12/666-АП068).

2. Организация для учета расходов в уменьшение налоговой базы по налогу на прибыль должна подтвердить, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом при отсутствии хозяйственной деятельности налогоплательщика в периоде несения расходов по арендной плате, оплате коммунальных услуг, услуг связи, расходов по оплате услуг управленческого персонала такие расходы не могут быть учтены для целей налогообложения.

Данный подход не применяется к случаям, когда организацией в отчетном (налоговом) периоде ведется деятельность, направленная на получение доходов, но при этом в конкретном отчетном (налоговом) периоде доходы от деятельности отсутствуют (нет сделок по реализации). В данном случае при подтверждении требований ст.252 НК РФ такие суммы будут учтены в уменьшение налоговой базы текущего налогового периода (нарастающим итогом) или следующих налоговых периодов с применением механизма переноса убытков на будущее, установленного ст.283 НК РФ (письмо МНС России от 26.05.2003 N 02-5-11/138-У180).

3. Для подтверждения произведенных расходов для учета их в целях налогообложения первичные документы должны соответствовать требованиям Федерального закона от 21.11.96 N 129-ФЗ «О бухгалтерском учете», которым определен порядок оформления первичных документов, и наличия в них обязательных реквизитов, в т.ч. электронной подписи (основание: письмо МНС России от 30.05.2003 N 02-1-16/57-У885).

4. У организаций — производителей тиражированных изданий расходы по изготовлению и безвозмездной передаче бесплатных экземпляров изданий, переданных библиотекам, не являются расходами, направленными на осуществление деятельности по получению дохода, и в связи с этим не учитываются при определении налоговой базы по налогу на прибыль (письмо МНС от 09.04.2003 N 02-2-07/51-М900).

5. Если из утвержденных Госкомстатом России унифицированных форм первичной учетной документации организацией удалены существенные реквизиты унифицированных форм, то расходы, произведенные и указанные организацией в первичных документах, не соответствующих требованиям законодательства Российской Федерации, не могут быть признаны документально подтвержденными и, следовательно, учтены для целей налогообложения прибыли (письмо МНС России от 15.05.2003 N 02-4-08/184-С827).

6. Если система премирования дистрибьюторов вытекает непосредственно из договора поставки, имеющего предпринимательский характер, устанавливается в целях стимулирования покупательской активности, поддержки сбыта и дальнейшего развития продаж. Таким образом, расходы в виде премий дистрибьюторам могут быть признаны экономически оправданными и произведенными для осуществления деятельности, направленной на получение дохода. Если указанные расходы являются также документально подтвержденными (например, условие о выплате премии предусмотрено непосредственно в договоре и содержит все необходимые данные, позволяющие определить размер премии и условия ее выплаты; при выполнении условий премирования, изложенных в договоре, стороны подписывают протокол, в котором указывается объем товаров, приобретенных в течение соответствующего периода, и определяется сумма премии), то указанные расходы могут быть включены в состав прочих расходов, связанных с производством и реализацией (письмо МНС России от 13.01.2004 N 01-4-03/36-А665).

Какие существуют методы учета доходов от реализации?

Метод учета доходов (и расходов) — это первое, с чем нужно определиться плательщику налога на прибыль. Существуют 2 таких метода:

метод начисления — в этом случае доходы учитываются при расчете налога в том периоде, в котором фактически имели место (налогоплательщик получил право на них), независимо от периода оплаты (ст. 271 НК РФ);

О применении этого метода в бухучете читайте в материале «В чем суть и особенности метода начисления в бухгалтерском учете».

кассовый метод — это так называемый метод «по оплате», когда доход увеличивает базу в момент поступления денег или погашения задолженности иным способом (ст. 273 НК РФ).

Подробнее о нём читайте в статье «Какой порядок (условия) признания доходов и расходов кассовым методом?».

При выборе метода учитывайте, что первый могут использовать все налогоплательщики, а сфера применения второго ограничена.

Подробнее об этом читайте в материале «Метод начисления и кассовый метод: основные отличия».

Обратите внимание: оценивать доходы следует из всех поступлений, связанных с реализацией, в том числе доходы, полученные в неденежной (натуральной) форме (п. 2 ст

249 НК РФ).

Внереализационные расходы

Налоговый Кодекс посвятил внереализационным расходам ст. 265. Этот вид документально подтвержденных, обоснованных затрат не имеет прямой связи с торговлей товарами, платой за услуги и выполнение работ, а также к таким расходам могут быть отнесены некоторые разновидности убытков.

ВАЖНО! Одним из главных критериев отнесения расходов (как и доходов) к внереализационным является основная деятельность организации. Например, если фирма, занимающаяся производством и продажей канцелярской продукции, сдает одну из комнат своего офиса в аренду, то расходы на содержание этой комнаты будут как раз внереализационными (как и доходы от арендной платы)

А если аренда – основной бизнес фирмы, то дело приходится иметь уже с производственными расходами.

Налоговый учет

Проверка соблюдения методических принципов ведения налогового учета в настоящее время определяется Налоговым кодексом РФ и принятыми в соответствии с ним федеральными законами о налогах и сборах (п. 1 ст. 1 НК РФ), а также нормативными актами о налогах и сборах субъектов Российской Федерации (п. 4 ст. 1 НК РФ).

Налоговый учет предназначен для накопления и обработки информации, необходимой для исчисления организациями соответствующих налогов и исполнения обязанности по их уплате в бюджет.

Основные задачи налогового учета в отношении организаций-налогоплательщиков определены п. 1 ст. 23 НК РФ

- ведение в установленном порядке учета доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представление в налоговый орган по месту учета в установленном порядке налоговых деклараций, бухгалтерской отчетности а также документов, необходимых для исчисления и уплаты налогов.

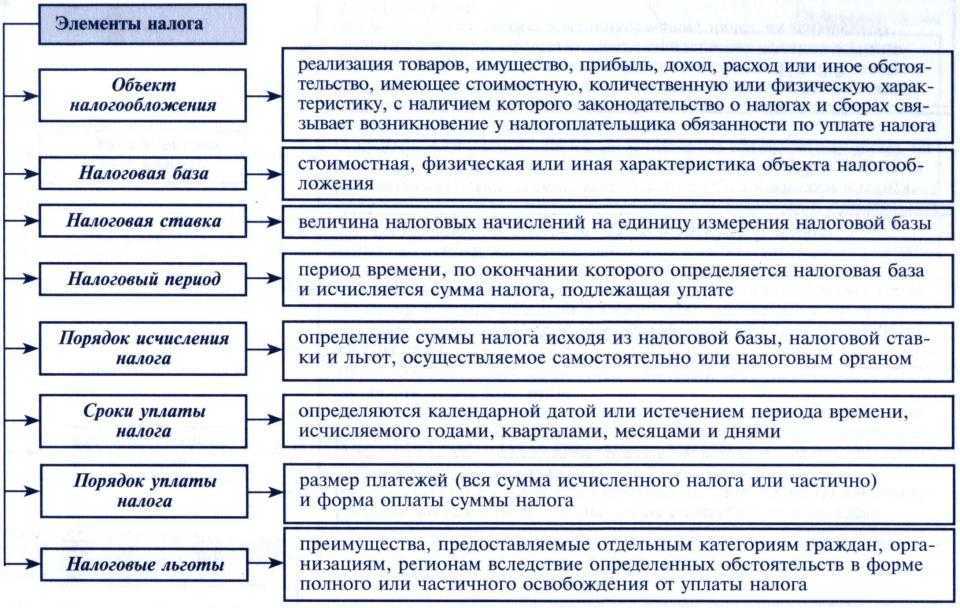

Согласно п. 1 ст. 38 НК РФ объектами налогового учета, подлежащими аудированию, являются:

- факты хозяйственной деятельности по реализации товаров (работ, услуг);

- активы, прибыль, доходы;

- стоимость реализованных товаров (выполненных работ, оказанных услуг);

- иные объекты, имеющие стоимостную, количественную или физическую характеристики, если с наличием таких объектов у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Следует отметить, что каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с положениями и нормами НК РФ.

Аудиторская проверка налоговых деклараций осуществляется в соответствии с учетной политикой для целей налогообложения. Необходимость разработки такого документа определена п. 12 ст. 167 НК РФ «Принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации». Она применяется с 1 января года следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации и является обязательной для всех обособленных подразделений организации.

Кроме того, ст. 313 НК РФ определено, что «система налогового учета организуется налогоплательщиком самостоятельно исходя их последовательности применения норм и правил налогового учета». Порядок и организация ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, в которой должны быть оговорены следующие моменты:

- выбранные организацией способы формирования налоговой базы (по каждому виду налога указывается конкретный способ формирования налоговой базы);

- схемы ведения налогового учета;

- формы регистров налогового учета и порядок отражения в них аналитических данных;

- порядок определения доли расходов, учитываемых для целей налогообложения;

- порядок определения даты реализации в целях начисления отдельных видов налогов;

- вариант определения выручки от продажи товаров, продукции, работ, услуг;

- способ ведения раздельного учета затрат для целей возмещения НДС;

- виды деятельности, по которым обеспечивается раздельный учет затрат (в части НДС);

- базы распределения общехозяйственных и других косвенных налогов по видам деятельности и др.

Таким образом, ведение налогового учета обязательно для всех видов налогов и сборов и предназначено для правильного определения налогооблагаемой прибыли.

Что не включается в доходы от реализации?

Прежде всего, это доходы, не учитываемые при налогообложении в силу прямого указания НК РФ. В числе наиболее часто встречающихся:

- суммы полученной предоплаты за ТРУ, имущественные права (у налогоплательщиков, признающих доходы и расходы методом начисления);

- суммы залога или задатка (также при методе начисления);

- взносы в уставный капитал;

- поступления в рамках посреднических договоров (комиссии, агентского договора и т.п.), кроме сумм вознаграждения посредника, которое, как правило, является выручкой, т.е. основным доходом;

- полученные заемные средства (кредиты, займы) и т.п.

Подробнее о неучитываемых доходах и вопросах, с ними связанных, читайте в статье «Ст. 251 НК РФ (2017): вопросы и ответы».

Также в выручку не включаются внереализационные доходы. Это побочные доходы, сопутствующие основному виду деятельности. Их перечень содержится в ст. 250 НК РФ. В то же время при классификации доходов в учете необходимо иметь в виду вид и специфику бизнеса. Например, доход от сдачи имущества в аренду может являться как внереализационным доходом (п. 4 ст. 250 НК РФ), так и выручкой от реализации (если сдача в аренду — непосредственный бизнес компании).

Подробнее о внереализационных доходах читайте в материале «Как учитывать внереализационные доходы при расчете налога на прибыль?».

Нормативное регулирование

Неосновная деятельность предприятия — это та, которая не относится к его обычным видам деятельности, т. е. не является предметом функционирования организации (п. 5 ПБУ 9/99): например, реализация:

- ОС и иных активов;

- права временного пользования активами организации;

- прав, возникающих из патентов и т. п.,

В БУ: Доходы от таких операций относятся к прочим доходам (п. 7 ПБУ 9/99),

Прочие доходы в бухгалтерском учете отражаются (план счетов 1С):

на счете 91.01 «Прочие доходы».

В НУ доходы группируются иначе:

- доходы от реализации (ст. 249 НК РФ);

- внереализационные доходы (ст. 250 НК РФ).

Иногда реализация признается внереализационным доходом, если эта деятельность не является для организации обычной: например (п. 4, п. 5 ст. 250 НК РФ):

- сдача имущества в аренду;

- предоставление в пользование прав на результаты интеллектуальной деятельности.

Вся остальная выручка формирует доходы от реализации в соответствии со ст. 249 НК РФ.

В зависимости от того, как будут квалифицированы доходы от реализации неосновных услуг (как реализация или внереализационные доходы), они отразятся в декларации по налогу на прибыль:

- доходы от реализации — в стр. 010 Приложения N 1 к Листу 02;

- внереализационные доходы — в стр. 100 Приложения N 1 к Листу 02.

К доходам от реализации относят

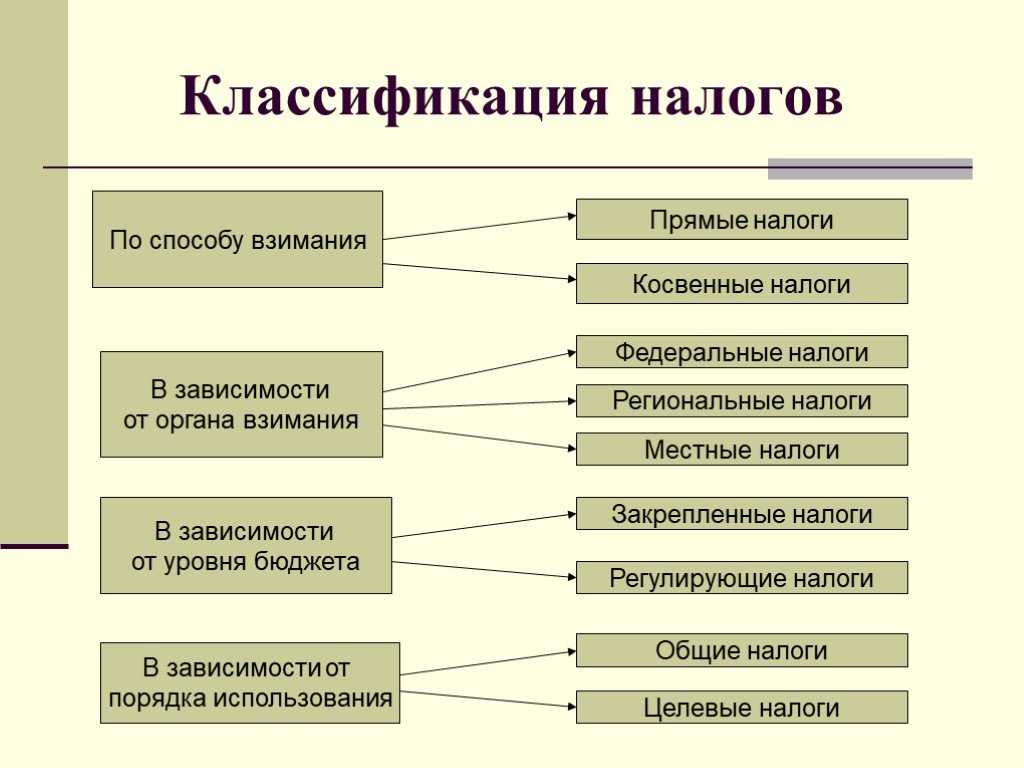

Налоговое законодательство классифицирует финансовые поступления налогоплательщиков, деля их на реализационные и внереализационные.

В доходы, полученные от реализации товара, включают начисления, полученные в качестве выручки в процессе продажи продукции, изготавливаемой на предприятии или перепродаваемой после покупки, сделанной ранее.

Эти средства могут быть получены при таких обстоятельствах:

- сбыте произведенных материальных ценностей;

- продаже имущества, купленного ранее;

- получении вознаграждения за использование авторских прав;

- выполнении работ или оказании услуг.

В налогооблагаемую базу включают средства, полученные от продажи товаров

В налогооблагаемую базу включают средства, полученные от продажи товаров

Чтобы избежать неприятностей с налоговыми органами, необходимо правильно подсчитать прибыль, отразив в отчетной декларации, подаваемой в подразделение ФНС налогоплательщиком.

Отражения в бухгалтерском учете

В бухгалтерском учете выручка определяется как поставки.

Если компания признает выручку от продаж после отгрузки продукции, товаров, работ и услуг, налоговые обязательства возникают независимо от факта получения денег от клиентов (должников). В таких случаях организация имеет право на создание резерва по сомнительным долгам, который создается из прибыли до налогообложения. Сомнительным долгом считается дебиторская задолженность, не обеспеченные гарантиями срока погашения которых истек.

Выбор метода признания выручки от продажи имеет большое значение для оценки финансового состояния организации (предприятия). При выборе начислений организации (предприятия) следует учитывать необходимость наличия оборотных средств для уплаты налогов еще до денег от клиентов принимаются. Метод денежных средств решает эту проблему, но не позволяет создать резерв по сомнительным долгам.

Размер выручки от продажи, равной общей стоимости, называется критическим объемом реализации. Если организация (компания) получит доходы меньше критического объема, то это приведет к потере доходов в размере, чтобы получить более критический объем продаж принесет компании прибыль. С помощью классификации затрат на постоянные и переменные, рассчитанные критического объема реализации. Вычислив средние переменные издержки (пер), фиксированные затраты (ПОС) и цену продукта (C), мы можем рассчитать критический объем реализации (СО) в соответствии с формулой

Размер выручки от продажи, равной общей стоимости, называется критическим объемом реализации. Если организация (компания) получит доходы меньше критического объема, то это приведет к потере доходов в размере, чтобы получить более критический объем продаж принесет компании прибыль. С помощью классификации затрат на постоянные и переменные, рассчитанные критического объема реализации. Вычислив средние переменные издержки (пер), фиксированные затраты (ПОС) и цену продукта (C), мы можем рассчитать критический объем реализации (СО) в соответствии с формулой

По доходам под влиянием таких факторов, как стоимость проданных товаров, продаж в натуральном выражении.

Выручка от учета реализации продукции рассчитывается следующим образом:

- в отпускных ценах с НДС и акциза – валовой выручки. Выраженный в учете кредита счета 90.

- отпускных цен без НДС и акциза – выручка за минусом. Форма №2

- в ценах, полученные для анализа с точки зрения факторов влияния на прибыль и доходы.

Муниципальное имущество

Доходы от реализации имущества, являющегося муниципальным и полученным для хозяйственного ведения, налогообложению не подлежат. Это связано с тем, что денежные средства и так уже поступили в муниципальный бюджет.

В ситуациях, когда имущество принадлежит предприятию на правах хозяйственного владения, возможности распоряжения им весьма ограничены и прописаны в Гражданском законодательстве. В частности, существует запрет на продажу и сдачу в аренду, использование его в качестве залога, внесения его в качестве части уставного капитала. На эти действия требуется разрешение собственника.

В случае продажи такого имущества, налогоплательщик может снизить доходы на стоимость проданных товаров и имущественных прав. При продаже имущества, на которую распространяется амортизационные затраты, учет доходов от реализации должен вестись с учетом его возможной корректировки (уменьшения) на остаточную стоимость такого имущества.

Что не включается в доходы от реализации?

Прежде всего, это доходы, не учитываемые при налогообложении в силу прямого указания НК РФ. В числе наиболее часто встречающихся:

- суммы полученной предоплаты за ТРУ, имущественные права (у налогоплательщиков, признающих доходы и расходы методом начисления);

- суммы залога или задатка (также при методе начисления);

- взносы в уставный капитал;

- поступления в рамках посреднических договоров (комиссии, агентского договора и т.п.), кроме сумм вознаграждения посредника, которое, как правило, является выручкой, т.е. основным доходом;

- полученные заемные средства (кредиты, займы) и т.п.

Также в выручку не включаются внереализационные доходы. Это побочные доходы, сопутствующие основному виду деятельности. Их перечень содержится в ст. 250 НК РФ. В то же время при классификации доходов в учете необходимо иметь в виду вид и специфику бизнеса. Например, доход от сдачи имущества в аренду может являться как внереализационным доходом (п. 4 ст. 250 НК РФ), так и выручкой от реализации (если сдача в аренду — непосредственный бизнес компании).

Подробнее о внереализационных доходах читайте в материале

.