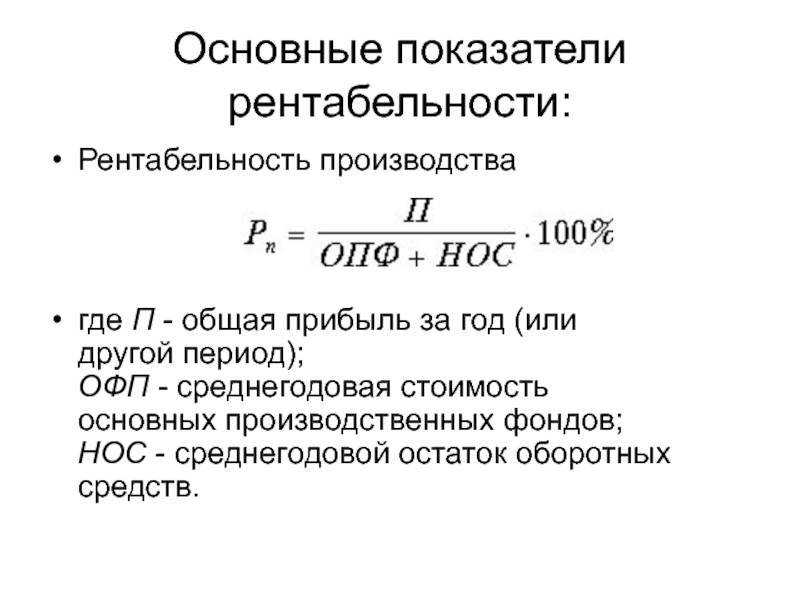

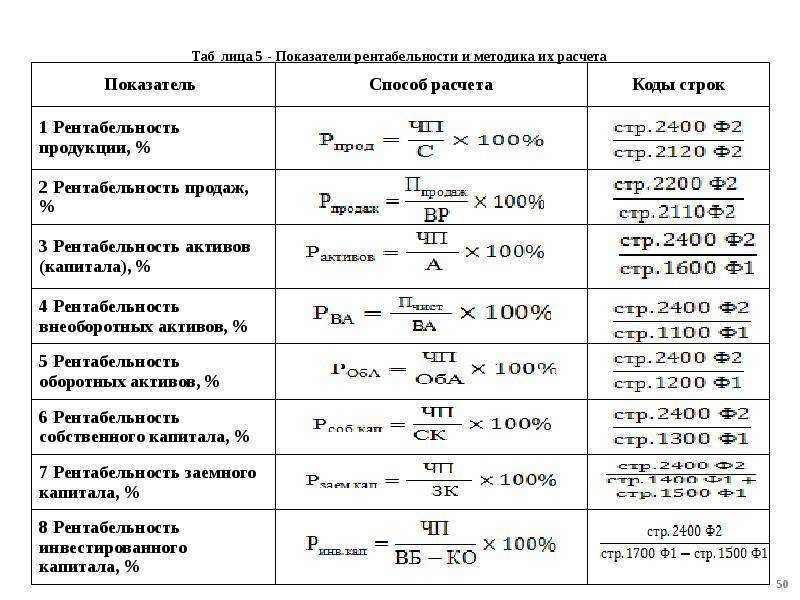

Показатели рентабельности производства

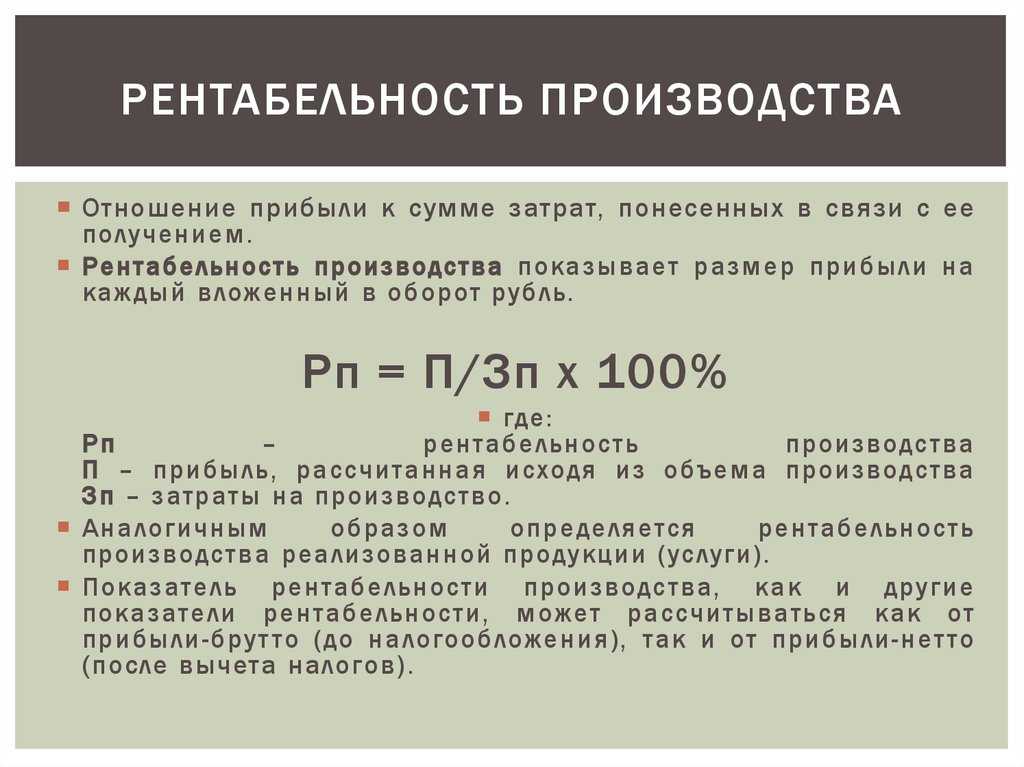

Для расчета общей рентабельности производства используется формула

выручка/расходы*100%.

Помимо общей рентабельности есть много других показателей, позволяющих более детально проанализировать работу предприятия. Используя различные показатели и формулы расчета рентабельности производства, можно в точных цифрах определить эффективность вложения средств, использования ресурсов, определить выгоду от производства продукции и продаж.

Основные показатели рентабельности производства и формулы расчета.

|

Показатель и основная характеристика |

Формула расчета рентабельности |

|

ROA – рентабельность активов, формула рентабельности производства по балансу. |

Балансовая прибыль/сумма активов*100% Для расчета понадобятся бухгалтерские и финансовые отчеты и выведение точных показателей общей балансовая прибыль (БП) и суммарной стоимости всех оборотных средств и основных фондов предприятия (СА). |

|

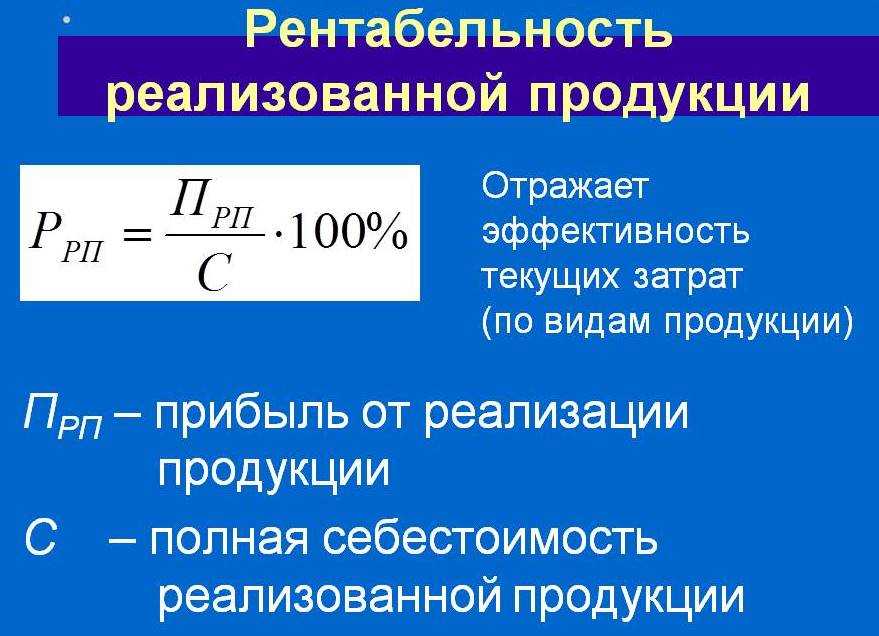

ROM — рентабельность продукции производства. |

Чистая прибыль/себестоимость*100% Этот показатель дает информацию о том, какую выгоду получает предприятие от производимой и реализуемой продукции. Для расчета понадобятся сведения о чистой прибыли (ЧП) и себестоимости продукции (С). |

|

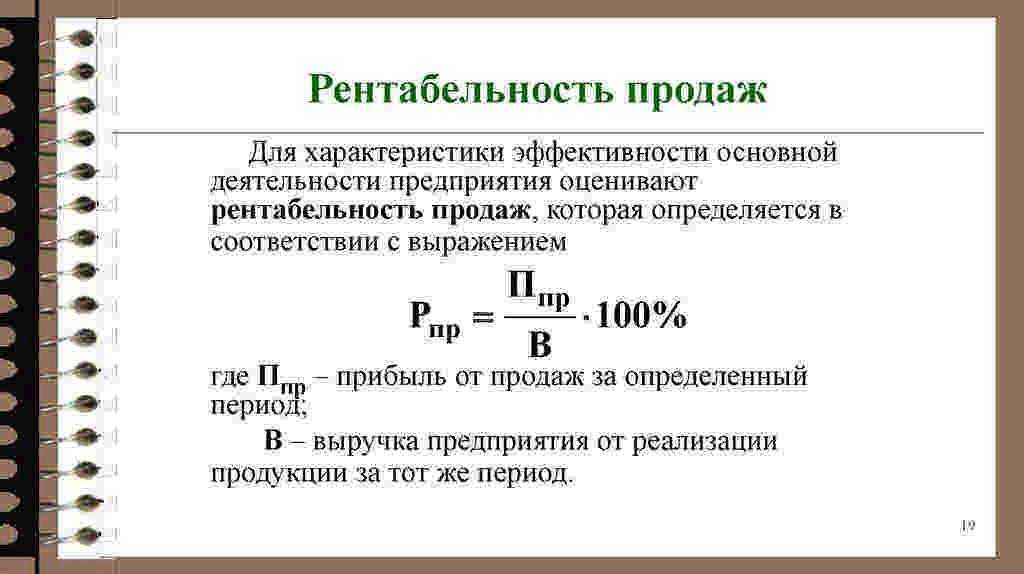

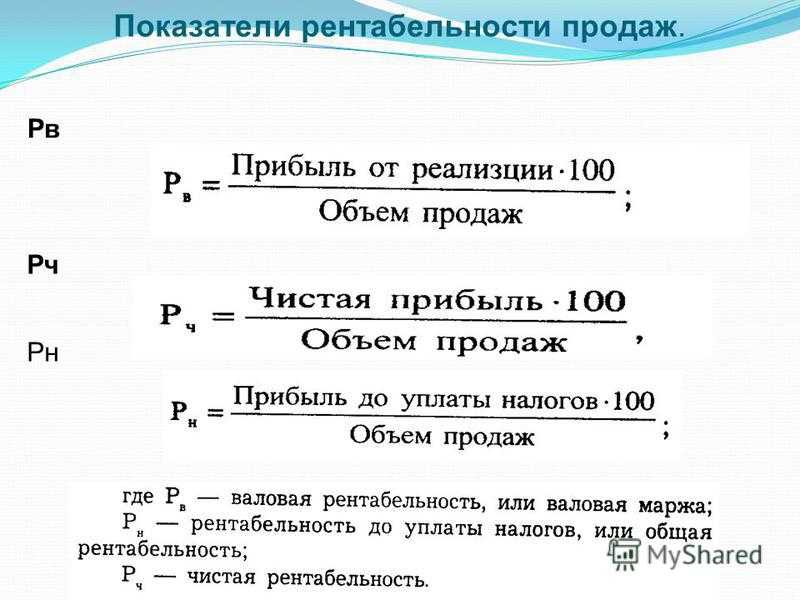

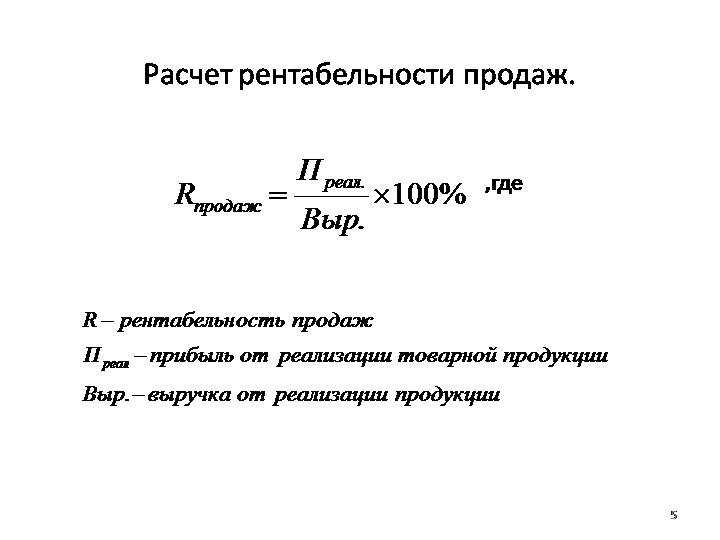

ROS – это отношение прибыли к выручке, характеризующее рентабельность продаж. |

Прибыль от продаж/выручка*100% Показатель выступает основным индикатором, характеризующим всю ценовую политику предприятия. |

|

ROFA – рентабельность основных средств. |

Чистая прибыль/основные средства*100% Результат расчета показывает насколько эффективно используется оборудование, недвижимость, материальные ресурсы, прямо или косвенно участвующих в процессе производства. |

|

ROL – рентабельность персонала. |

Чистая прибыль/численность штата*100% Результат показывает, какой процент общей прибыли приходится на одного сотрудника компании. Показатель определяет эффективность использования труда работников. Этот же показатель можно рассчитать по каждой отдельно взятой структуре предприятия. |

|

ROE – рентабельность капитала. |

Чистая прибыль/собственный капитала*100% Результат показывает, насколько эффективно используются вложенные средства, показывает какую выгоду получает предприятие от собственного капитала. |

|

ROI – рентабельность инвестиций. |

Чистая прибыль/стоимость первоначальных вложений*100% Используется в коммерческих предприятиях для оценки прибыли от вложенных средств. |

|

Рентабельность проекта |

Чистая стоимость/сумма первоначальных инвестиций *100% Все показатели берутся на текущий момент. Позволяет оценить индекс доходности на единицу затрат. Информативный инструмент при планировании и разработке проекта любой направленности. |

|

Рентабельность выручки |

Чистая прибыль/выручку*100% Это один из наиболее важных показателей для проведения анализа деятельности предприятия. При сравнительном анализе позволяет выявить слабые стороны и проблемы в хозяйственной деятельности. |

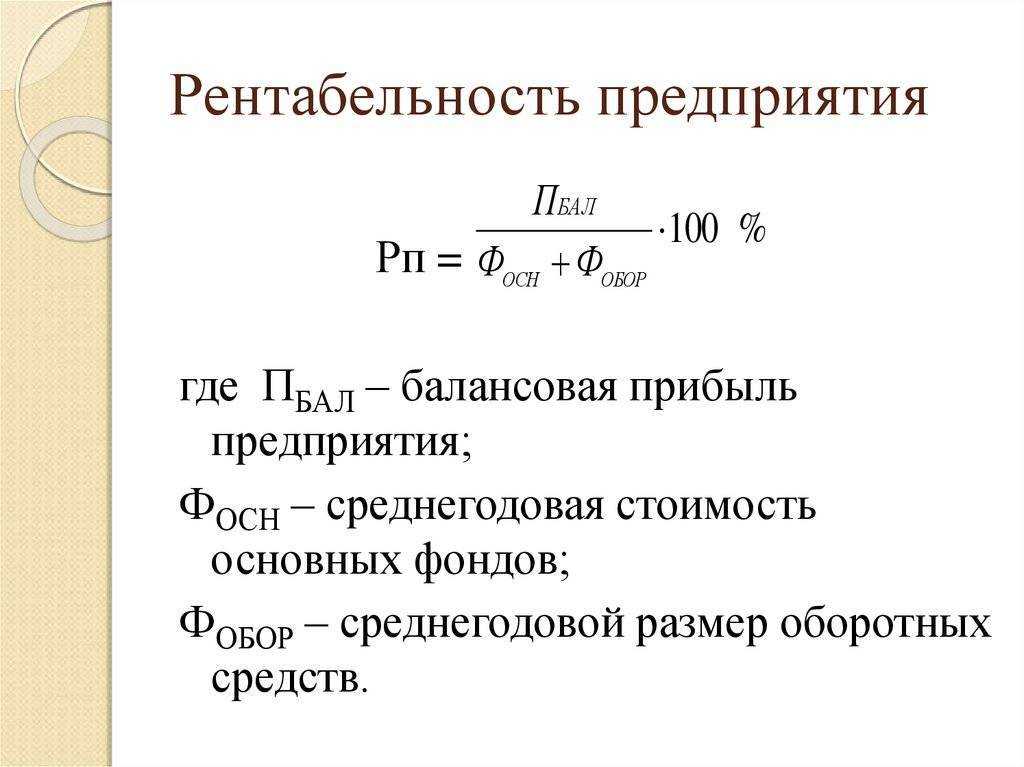

Рентабельность производства

Рентабельность производства — это отношение чистой прибыли к стоимости основных фондов и оборотных средств. Фактически рентабельность производства показывает эффективность работы всей компании. Многопрофильные предприятия рассчитывают рентабельность по каждому виду производства отдельно. Также можно вычислить рентабельность производства отдельного вида продукции или рентабельность работы конкретного участка производства, например цеха.

Как рассчитать рентабельность производства. Рентабельность производства рассчитывается по следующей формуле.

Rпр = П / (Цс + Цо) × 100%,

где:

П — прибыль;

Цс — стоимость основных фондов компании;

Цо — стоимость оборотных активов с учетом амортизации и износа.

Приложение 1

| ОАО «X» Бухгалтерский баланс на 31.12.2011 | ||||||

| Показатель | Код | Код старый | 2009 г. | 2010 г. | 2011 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Актив | ||||||

| I. Внеоборотные активы | ||||||

|

Нематериальные активы |

1110 |

110 |

||||

|

Результаты исследований и разработок |

1120 |

|||||

|

Основные средства |

1130 |

120 |

8860 |

10 100 |

15 720 |

|

|

Доходные вложения в материальные ценности |

1140 |

135 |

||||

|

Финансовые вложения |

1150 |

140 |

2 |

2 |

2 |

|

|

Отложенные налоговые активы |

1160 |

145 |

4 |

4 |

4 |

|

|

Прочие внеоборотные активы |

1170 |

150 |

2221 |

2221 |

||

|

Итого по разделу I |

1100 |

190 |

11 087 | 12 327 | 15 726 | |

| II. Оборотные активы | ||||||

|

Запасы |

1210 |

210 |

67 871 |

75 094 |

87 552 |

|

|

НДС по приобретенным ценностям |

1220 |

220 |

280 |

25 |

2964 |

|

|

Дебиторская задолженность |

1230 |

|||||

|

В том числе: |

||||||

|

дебиторская задолженность, платежи по которой ожидаются более чем |

1231 |

230 |

||||

|

дебиторская задолженность, платежи по которой ожидаются в течение 12 |

1232 |

240 |

25 123 |

60 123 |

56 213 |

|

|

финансовые вложения |

1240 |

250 |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

260 |

32 087 |

21 478 |

37 659 |

|

|

Прочие оборотные активы |

1260 |

270 |

2195 |

938 |

608 |

|

| Итого по разделу II |

1200 |

290 |

127 556 | 157 658 | 184 996 | |

| Баланс |

1600 |

300 |

138 643 | 169 985 | 200 722 | |

| Пассив | ||||||

| III. Капитал и резервы | ||||||

|

Уставный капитал (складочный капитал, уставный фонд) |

1310 |

410 |

3 |

3 |

3 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

411 |

||||

|

Переоценка внеоборотных активов |

1340 |

|||||

|

Добавочный капитал (без переоценки) |

1350 |

420 |

6631 |

6631 |

6631 |

|

|

Резервный капитал |

1360 |

430 |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

470 |

121 223 |

151 100 |

179 856 |

|

| Итого по разделу III |

1300 |

490 |

127 857 | 157 734 | 186 490 | |

| IV. Долгосрочные обязательства | ||||||

|

Заемные средства |

1410 |

510 |

||||

|

Отложенные налоговые обязательства |

1420 |

515 |

92 |

95 |

109 |

|

|

Оценочные обязательства |

1430 |

|||||

|

Прочие обязательства |

1450 |

520 |

||||

| Итого по разделу IV |

1400 |

590 |

92 | 95 | 109 | |

| V. Краткосрочные обязательства | ||||||

|

Заемные средства |

1510 |

610 |

||||

|

Кредиторская задолженность |

1520 |

620 |

10 694 |

12 156 |

14 123 |

|

|

1530 |

640 |

|||||

|

Оценочные обязательства |

1540 |

|||||

|

Прочие обязательства |

1550 |

660 |

||||

| Итого по разделу V |

1500 |

10 694 | 12 156 | 14 123 | ||

| Баланс |

1700 |

138 643 | 169 985 | 200 722 |

Факторы, влияющие на рентабельность предприятия

Все факторы, влияющие на деятельность компании, можно разделить на две группы: внешние и внутренние. К внешним факторам можно отнести:

- экономическая ситуация в стране или регионе;

- уровень инфляции;

- уровень конкуренции на рынке;

- климатические и географические особенности местонахождения производства;

- уровень спроса и предложения на производимую продукцию;

- цены на сырье, материалы;

- налоговая и кредитная политика государства.

Внутренними факторами можно считать:

- производительность труда сотрудников;

- уровень технической оснащенности цехов;

- уровень автоматизации управления производством;

- объемы производства;

- уровень производственных и непроизводственных затрат;

- эффективность логистики и маркетинга компании.

При оценке рентабельности предприятия важно учитывать все факторы: и те, на которые можно влиять (внутренние) и те, на которые влиять невозможно (внешние)

Суть понятия, анализ и расчёт

Анализ рентабельности продукции

Что влияет на этот показатель?

Как можно видеть из расчета несмотря на рост чистой прибыли компании увеличение вложений в производство и оборотных средств, рентабельность ее падает. Причиной тому в данном случае служит рост внеоборотных активов. И хорошо, если он обусловлен долгосрочными вложениями, которые в недалеком будущем начнут приносить стабильный доход. Или приобретением нематериальных активов, например, лицензий на производство новых видов продукции, которое вскоре станет давать дополнительную прибыль.

Если же это снижение связано с необоснованным увеличением основных фондов, не участвующих в производстве, то этот показатель будет и в дальнейшем уменьшать прибыльность активов предприятия. Или в случае когда анализ покажет повышение издержек на ремонт средств производства — это сигнал к тому, что требуется произвести замену оборудования.

В общем случае на рентабельность предприятия влияет множество факторов как внутренних, так и внешних:

- Внешние, субъективные: конъюнктура рынка, уровень инфляции, налоговая политика государства, давление конкурентов.

- Внутренние, или субъективные: объем активов, производственных фондов, товарооборота; техническая оснащенность, производительность труда и многие другие.

Все они действуют либо напрямую, либо опосредованно, влияя как на объем продаж, так и на уровень издержек. Скрупулезный анализ влияния каждого из них на рентабельность предприятия позволит повышать ее за счет совершенствования производства, стимулирования реализации продукции, повышения результативности и уменьшению неоправданных расходов.

Предприятие, которое имеет основные средства (сооружение, оборудование, технику) вынуждено начислять на них амортизацию вследствии износа. Читайте статьи наших экспертов о том, что такое амортизационная премия, для чего необходима компании и как учитывается при расчете эффективности бизнеса.

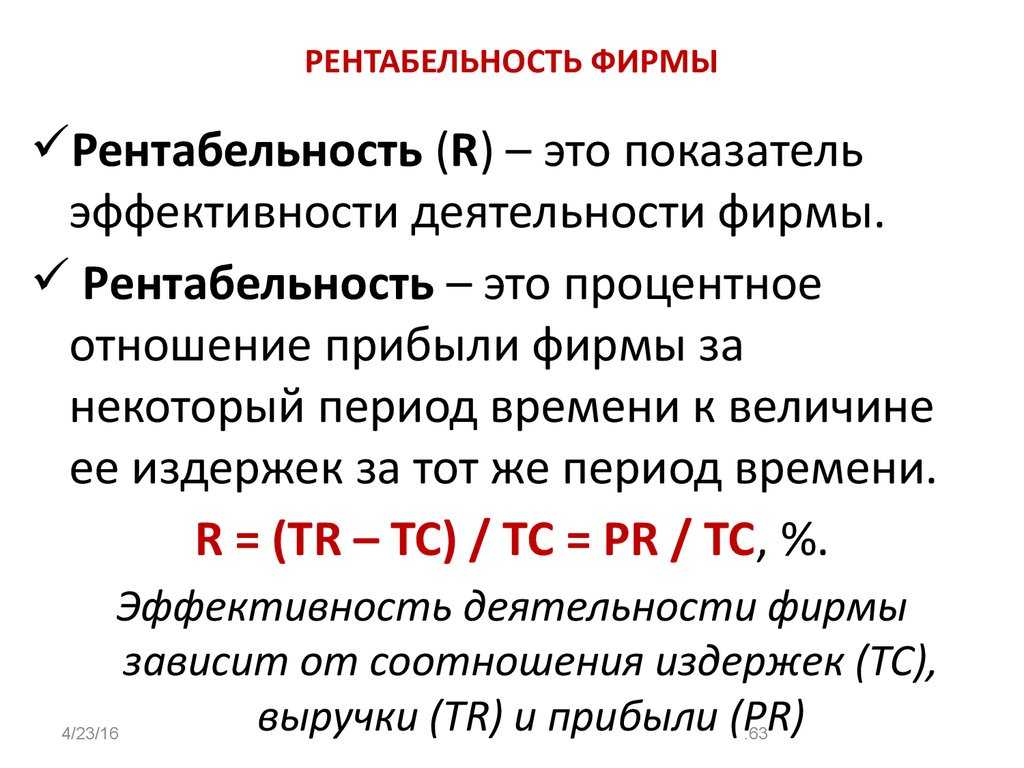

Понятие рентабельности и ее виды

Определение 1

Рентабельность – это показатель экономической эффективности использования производственных мощностей.

Это относительный показатель. Он демонстрирует отдачу от эксплуатации доступных ресурсов, целесообразность принятых управленческих решений. Например, рентабельность продукции показывает, насколько выгодным является выпуск товаров или услуг для данного предприятия. Нерентабельное производство характеризуется отрицательными показателями. Оно не может приносить доход владельцу, то есть деятельность предприятия является убыточной. Уровень рентабельности может рассчитываться как для разных ресурсов, так и для разных производственных участков. Поэтому выделяют два вида рентабельности:

Статья: Рентабельность: понятие, виды, показатели и методика расчета

Найди решение своей задачи среди 1 000 000 ответов

- Рентабельность продаж. Она показывает прибыль в каждом полученном рубле. Этот показатель рассчитывается как отношение прибыли после уплаты налогов к выручке. Он используется для изменения ценовой политики, пересмотру текущих постоянных и переменных издержек. Рентабельность продаж может изменяться в зависимости от ассортимента. Показатель применяется для исследования операционной эффективности.

- Рентабельность активов. Показатель рассчитывается через отношение прибыли с стоимости активов, находящихся во владении предприятия. Он применяется для анализа рентабельности текущих и планируемых инвестиций.

Внутри каждого вида рентабельности могут рассчитываться дополнительные показатели, уточняющие исследование. Например, рентабельность активов содержит в себе расчет коэффициентов, показывающих эффективность использования собственного капитала, заемных средств и производственных фондов.

Чтобы достичь желаемого уровня прибыльности руководством предприятия принимаются меры по пересмотру организационно-технической структуры и изменению экономических мероприятий. Повышение рентабельности заключатся в получении большего результата в денежном эквиваленте. Для анализа важным параметром является порог рентабельности. Он показывает момент, в котором прибыльное производство становится убыточным.

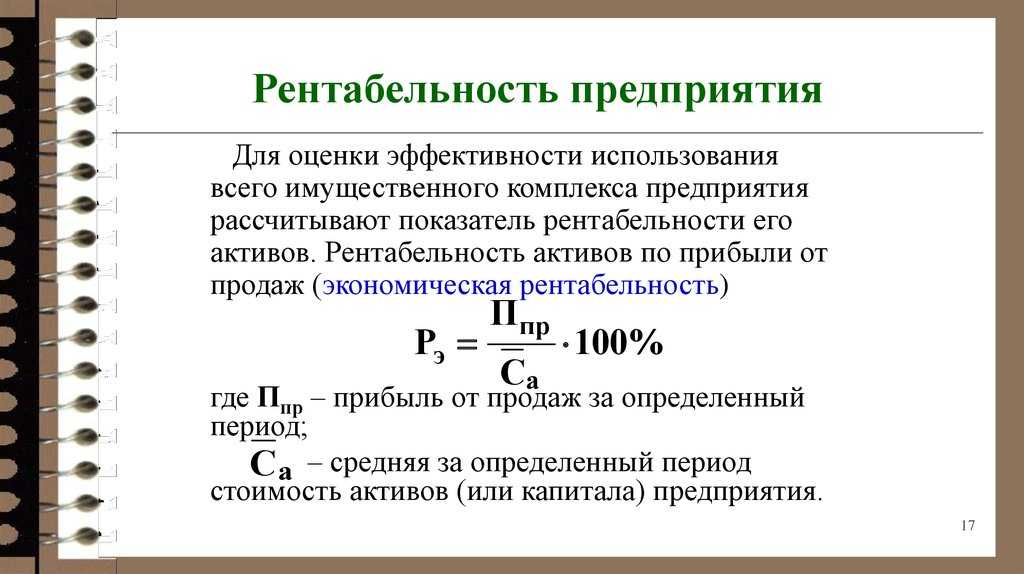

Как повысить рентабельность производства

Как мы выше указали, рентабельность — это отношение прибыли к сумме стоимостей основных фондов и оборотных активов. Самый верный путь повышения этого показателя именно для производства – увеличение прибыли. Прибыльность обеспечивается, главным образом, эффективным управлением производством.

Основные показатели эффективного управления производством:

- руководство имеет возможность в любой момент времени получить оперативную информацию о ситуации на производстве, о выполнении планов;

- заказы исполняются в срок;

- отсутствуют или минимальны простои ресурсов (оборудования, станков, людей);

- минимальный запас незавершённого производства;

- производственные процессы прозрачны, трудовая дисциплина на высоком уровне;

- планирование производства занимает минимум времени и всегда есть возможность оперативно изменить график производства при изменении внешних и внутренних условий;

- при планировании учитываются все возможные ограничения (по ресурсам, материалам, срокам заказов, поставкам);

- при построении производственных расписаний есть возможность построить несколько исполнимых вариантов и выбрать оптимальный на данный момент времени.

Эффективное управление производством возможно только с применением современных высокопроизводительных информационных систем, которые позволяют вывести управление на качественно другой уровень, что даёт возможность делать выводы о максимально возможной рентабельности того или иного производства.

Примером программных решений для оперативного управления и планирования на производстве являются российские системы – Adeptik APS и Adeptik MES. Внедрение этих систем позволит выстроить эффективную систему управления производством и максимизировать прибыльность производства.

Анализ рентабельности капитала

Как определяется рентабельность

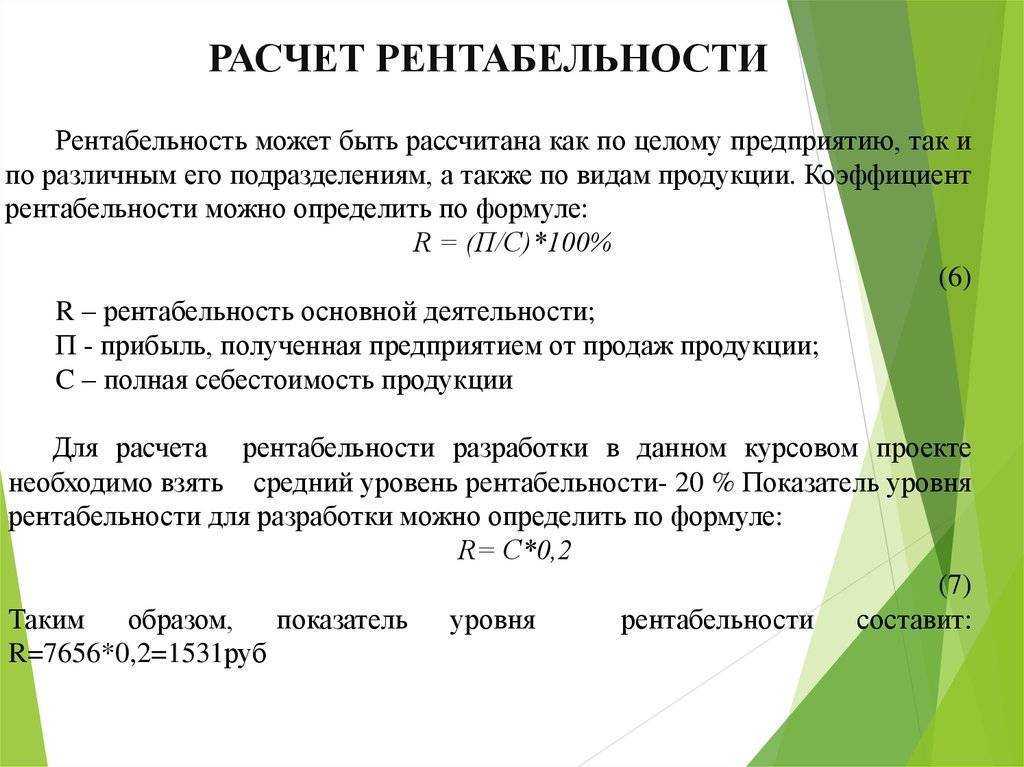

Посчитать рентабельность бизнеса не так сложно, если под рукой готовая бухгалтерская отчетность. Индивидуальным предпринимателям, не ведущим бухгалтерский учет или только планирующим открыть свое дело, придется сводить все «на глаз». Рентабельность считается в основном в процентах. Формула расчета следующая:

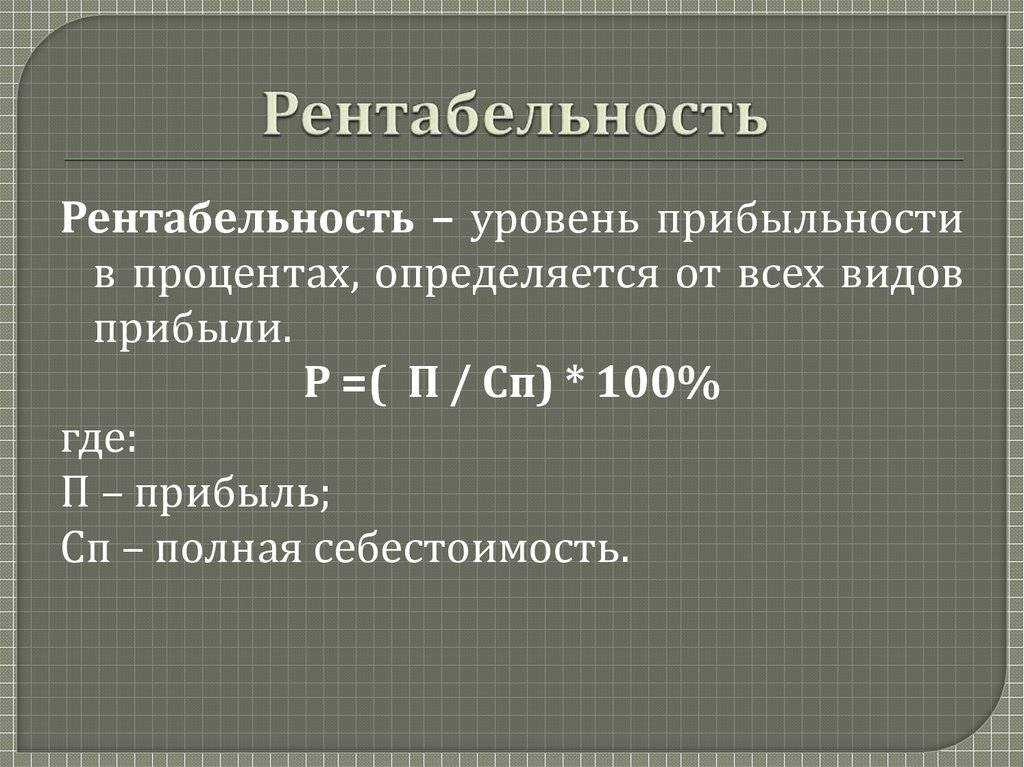

Рентабельность производства = (Прибыль балансовая / Затраты на производство и реализацию) x 100

Такой расчет позволит определить, сколько прибыли до уплаты налогов приходится на 1 рубль затраченных средств. Для удобства можете подобрать в сети удобный онлайн-калькулятор или скачать специальную программу. В среднем, нормальный коэффициент составляет 15-35%, но сильно зависит от специфики коммерческой деятельности. Для розничной торговли 10-15% – приличный результат, а вот для индустрии красоты или строительства такой показатель будет маленьким. Для этих направлений нужно исходить из 50-100%, для юридических услуг, торговли нематериальными активами – от 100%.

Указанный расчет показывает номинальное значение прибыльности. Существует еще реальная рентабельность – та, что определяется с учетом инфляции. Для оценки покупательной способности предприятия. Когда показатель получается низким или даже отрицательным, это говорит об отсутствии эффективности работы и грядущем банкротстве. Бизнес с большой рентабельностью считается перспективным, полноценно получающим отдачу от вложенных средств.

Цели и задачи анализа показателей рентабельности продаж

Показатели прибыли и рентабельности

Показатели прибыли и рентабельности используются как для оценки эффективности деятельности компании в целом (основной деятельности компании), так и отдельных активов (основных средств, НМА, сырья и материалов и т. д.).

Абсолютные показатели прибыли для разных целей анализа подразделяют на:

- валовую прибыль (разница между выручкой и себестоимостью продукции);

- прибыль от продаж (выручка минус себестоимость, минус коммерческие и управленческие расходы);

- прибыль до налогообложения (в анализе — прибыль до вычета процентов и налогов или операционную прибыль);

- чистую прибыль (прибыль до налогообложения, уменьшенную на сумму налога на прибыль или налога, уплачиваемого при применении УСН или иных режимов).

Больше информации для оценки и принятия решений дают относительные показатели, прежде всего, — рентабельность. Показатели рентабельности отражают, какая часть прибыли получена на каждый рубль затрат в активы, производство и т.д.

Когда руководитель просит бухгалтера рассчитать процент прибыли, приходящийся, например, на вложенные активы, скорее всего, он хочет узнать рентабельность активов.

В финансовом анализе используются различные коэффициенты рентабельности:

- рентабельность активов;

- рентабельность капитала;

- рентабельность продаж;

- другие коэффициенты рентабельности.

Рентабельность продаж показывает, сколько прибыли (в копейках) содержится в каждом рубле выручки. Рентабельность капитала показывает эффективность вложений в капитал компании. Эти показатели рассматривались в отдельной статье Рентабельность собственного капитала.

В этой статье поговорим о рентабельности активов.

Как рассчитать рентабельность производства

Приведем пример, как рассчитывается рентабельность производства. Для получения информации о том, насколько эффективно работает предприятие, понадобятся бухгалтерские отчеты за определенный период. Пример расчета рентабельности производства по общей формуле требует наличия следующих данных:

- СР – совокупные расходы, включая затраты на сырье, зарплату, аренду, инструменты, материалы, топливо и прочее;

- СД – совокупные доходы (выручка).

Берем исходные показатели:

- Совокупные расходы – 18 млн. рублей;

- Совокупные доходы – 22 млн. руб.;

- Выручка составляет – 4 млн. рублей.

Рентабельность: (4 000 000/18 000 000)*100%=22,2%

Какой показатель рентабельности считается приемлемым, во многом зависит от сферы деятельности предприятия. Единого уровня рентабельности производства не существует. По оценкам экономистов рентабельность определяется по отраслям. Например, для добычи полезных ископаемый отличным показателем выступает рентабельность от 50%, для деревообработки – до 1%, для сферы услуг норма – от 12 до 22%.

Автор Ирина Маслюковская

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

4 500 рублей на рекламу в Яндекс.Директ каждому читателю. Получить ↓

Формулы расчета рентабельности ОПФ

Рентабельность ОС (ROFA) — показатель эффективности (доходности) использования основных средств, участвующих в основной деятельности.

ROFA = БП / ОС * 100%

где:

- БП — балансовая прибыль (понятие финанализа, напрямую не связано ни с одной строкой баланса, числовое значение строки 2300 ОФР «Прибыль (убыток) до налогообложения»);

- ОС — стоимость основных средств.

ROFA особенно важен для производств, характеризующихся высокой фондовооруженностью (показателя, характеризующего стоимость основных средств, приходящихся на одного работника производственного персонала).

Более наглядные данные аналитики получаются при использовании немного усложненной формулы:

ROFA = ЧП / ОСср * 100%

где:

- ЧП — чистая прибыль;

- ОСср — среднегодовая стоимость основных средств.

ОСср = (ОСн + ОСк) / 2

где:

- ОСн — стоимость ОС на начало года (периода);

- ОСк — стоимость ОС на конец года (периода).

Как рассчитать значение показателя

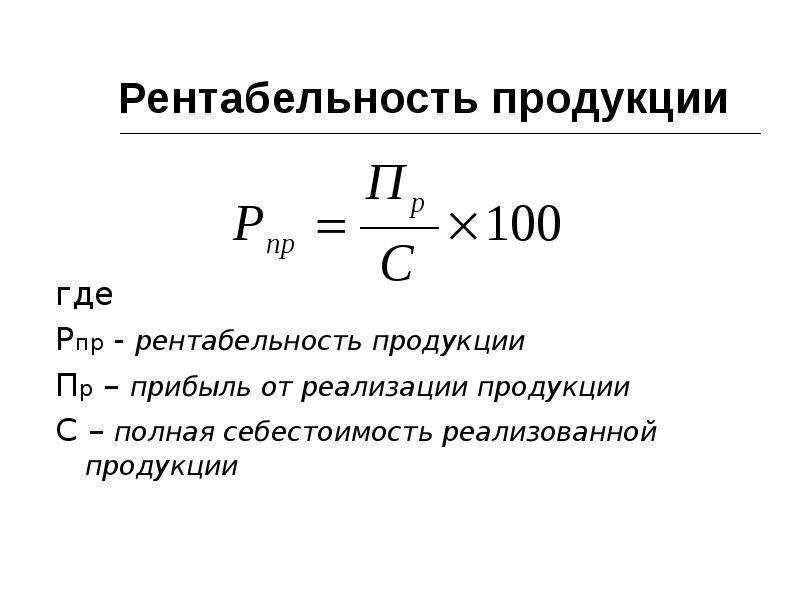

Рентабельность производства или себестоимости считается одним из основных коэффициентов, учитываемых при анализе эффективности того или иного производственного процесса. У многих начинающих предпринимателей может возникнуть вопрос – как рассчитать рентабельность предприятия или производства.

Общая формула для расчета рентабельности производства выглядит следующим образом:

ROTC=(ПР/TC)*100%

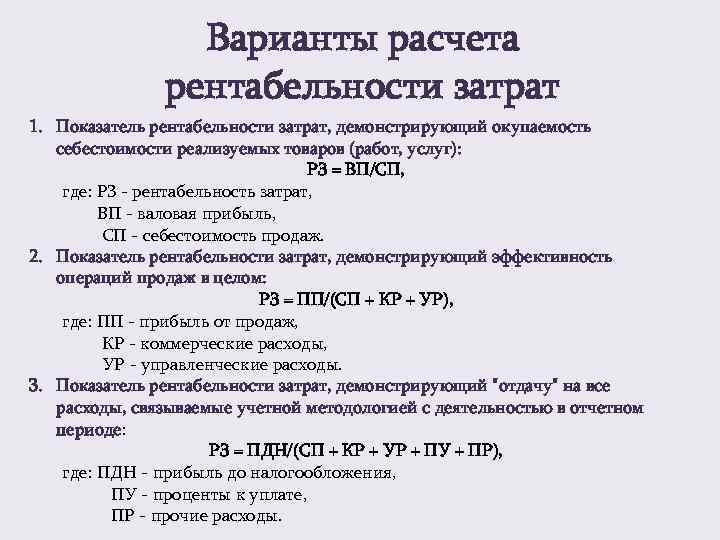

Здесь ПР – прибыль от реализации (продаж) продукции, которая, в свою очередь может быть представлена как разница между показателями доходов (выручки) и расходов (полной себестоимости). ПР=TR-TC.

Само значение полной себестоимости (ТС, аббревиатура от totalcost) включает в себя полный перечень затрат предприятия. Это могут быть затраты на материалы, выплату заработной платы рабочим и административно-управленческому персоналу, оплату электроэнергии и услуг ЖКХ, затраты на проведение рекламной кампании, обеспечение безопасности труда, закупку расходных материалов и основных средств, прочие расходы. В большинстве случаев львиная доля затрат приходится именно на закупку материалов, поэтому основные производства принято называть материалоемкими.

Выраженный в процентах, этот показатель очень наглядно описывает то, насколько эффективно в организации использование производственных ресурсов. В абсолютных значениях можно увидеть, сколько копеек прибыли от продаж принесет в бюджет предприятия каждый рубль, инвестированный в себестоимость конечной продукции.

Рентабельность производства можно рассчитать, как по всему предприятию в целом, так и по каждому направлению производства, по отдельным цехам или типам выпускаемой продукции.

В руках опытного аналитика такая информация может стать настоящим кладезем полезной информации, позволяющей проводить сравнение эффективности различных производственных линий и окупаемость того или иного товара. Грамотный руководитель сможет сделать для себя выводы – объемы выпуска какого товара стоит увеличить, а какой, возможно, вовсе перестать выпускать.

Зачем нужны показатели рентабельности

Рентабельность материальных затрат

Сначала определимся в целом с рентабельностью оборотных активов (RCA).

Оборотные активы, в отличии от ОПФ, в процессе производства могут расходоваться полностью. Речь о материальной составляющей производства (сырье, полуфабрикаты), других используемых ресурсах (инструмент, спецодежда и т. п.), денежных средствах.

Формула расчета RCA:

RCA = БП / ОAпр * 100%

где:

- БП — балансовая прибыль;

- ОАпр — стоимость оборотных активов, использованных в производстве ТРУ.

Рентабельность материальных затрат определяют при углубленном анализе затрат на производство наряду с анализом материалоемкости производства (показателя расхода материалов на единицу выпускаемой продукции в натуральном или стоимостном выражении) и поиска путей снижения затрат.

Формула рентабельности материальных затрат (RМЗ):

RМЗ = БП / МЗ * 100%

где:

- БП — балансовая прибыль (стр. 2300 ОФР);

- МЗ — материальные затраты при производстве ТРУ (их сумму берут из аналитического учета по материальным затратам в составе себестоимости продукции — к примеру, из пояснений к балансу по затратам на производство).

Показатель отражает, сколько прибыли приходится на один рубль материальных затрат.

Основные виды рентабельностиОсновные виды рентабельности

Существуют различные типы рентабельности, которые рассчитываются по отдельным видам прибыли: валовой, операционной и чистой. Посмотрим, как они работают применительно к проектной работе.

Валовая рентабельность

Расчет рентабельности по валовой прибыли — это самый простой способ оценить эффективность инвестиций в проект. Валовая прибыль рассчитывается как разница между выручкой и себестоимостью проекта.

Формула расчета валовой рентабельности

Ra = ((Выручка — Себестоимость) / Выручка)*100

Именно эту формулу использует для автоматического расчета рентабельности Timetta. Этой формулы вполне достаточно для команды проекта, так как она способна влиять только на прямые затраты, а значит только на валовую прибыль.

Операционная рентабельность

Если рассматривать прибыль в контексте работы всей организации, то придется учесть еще косвенные затраты. К ним относится, например, расходы на административный персонал, аренду недвижимости, рекламу, продажи и т. д. Очищенную от таких расходов прибыль называют операционной.

Важно

Косвенные затраты делятся на операционные (OPEX) и капитальные (CAPEX). К капитальным затратам в частности относятся расходы на амортизацию. Мы не будем рассматривать капитальные затраты, поскольку их используют для оценки эффективности вложений на большом промежутке времени.

Для определения операционной рентабельности достаточно учесть еще косвенные затраты.

Формула расчета операционной рентабельности

Ra = ((Выручка — Себестоимость — Операционные расходы) / Выручка)*100

Посчитать операционную прибыль отдельно для каждого проекта крайне сложно. В консалтинге косвенные затраты пытаются иногда распределить по отдельным проектам, но это не самая лучшая практика. Рассчитывать операционную прибыль лучше при оценке рентабельности бизнеса или его направлений.

Чистая рентабельность

Для расчета чистой прибыли учитывают еще налоговые вычеты и выплаты по кредитным обязательствам. Иногда в расчеты также включить затраты на судебные иски и страхование.

Формула расчета чистой рентабельности

Ra = ((Выручка — Себестоимость — Операционные расходы — Налоги — Проценты по кредитам) / Выручка)*100

Для оценки рентабельности отдельного проекта данный метод практически не используется за редким исключением.

Виды рентабельности

Рентабельность основных производственных фондов (ROFA)

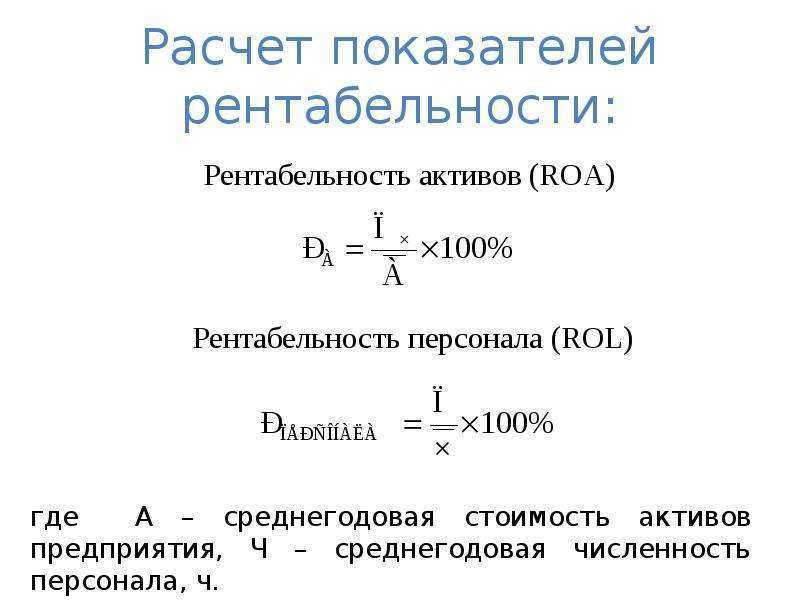

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

где:

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Какие факторы способны оказывать влияние на значение рентабельности

Таких факторов очень много. Их можно разделить на две больших категории – экзогенные и эндогенные. К экзогенным принято относить:

- Уровень конкуренции на рынке. Конкуренция напрямую влияет на цену готовой продукции, а значит и на объем прибыли.

- Географический фактор. Территориальное расположение производственных мощностей также способно оказывать значительное влияние на цену производимых товаров.

- Особенности налоговой политики. Налоговая политика государства напрямую воздействует на размер получаемой от продажи товаров прибыли.

- Политический фактор. В качестве примера можно рассмотреть санкции, наложенные на Российскую Федерацию рядом европейских и североамериканских государств. Некоторые виды производства лишились рынков сбыта, и значительно понизили свои показатели рентабельности. Иные, напротив, избавились от зарубежных конкурентов, что сказалось на их экономических показателях самым позитивным образом.

Эндогенными факторами (иначе говоря – не относящимися непосредственно к производственному процессу) можно считать:

- Эффективные и современные службы маркетинга и логистики. Их работа напрямую влияет на издержки предприятия.

- Комплекс мер, направленных на устранение вредного воздействия на окружающую среду. Если такие меры реализуются в соответствии с действующим законодательством, затраты закладываются в издержки предприятия.

- Финансовая политика организации. Эта категория чрезвычайно многогранна, имеет массу аспектов, и способна оказывать значительное влияние на все показатели рентабельности.

- Создание условий для осуществления трудовой деятельности. Довольный сотрудник всегда сможет сделать больше, чем недовольный. Эта прописная истина помогает многим прозорливым бизнесменам повысить производительность труда и уменьшить затраты на производство того или иного товара.

В свою очередь, эндогенные факторы, оказывающие непосредственное влияние на рентабельность предприятия, можно разделить на две категории:

- Качественные. Внедрение в производственный цикл новых технологий, позволяющих экономить ресурсы и наращивать производительность труда.

- Количественные. Расширение штата сотрудников, увеличение производственных мощностей, открытие дополнительных производственных линий.

Разумеется, все эти факторы способны играть свою роль лишь в том случае, когда они экономически обоснованы. К примеру, если количество проданной продукции на протяжении длительного срока неуклонно снижается, то предприятию нет никакого смысла расширять штат сотрудников.

Как рассчитать рентабельность продукции

Маржинальный анализ и ROCE

ROCE (return on capital employed) — характеристика, используемая для определения отдачи собственного капитала в коммерческой деятельности, в совокупности с долгосрочными средствами, например, заём. Это значение не имеет нормативной величины и служит ориентиром для оценивания привлечения кредитных средств. Если показатель будет слишком высок, то это свидетельствует о нерентабельности. Кредит будет использоваться не эффективно: выплата процентов превысит ожидаемую прибыль.

Формула же расчёта выглядит следующим образом: рентабельность используемого капитала / (собственный капитал + долгосрочные обязательства). Следует различать понятия ROSE и ROIC (Return On Invested Capital) — рентабельность инвестированного капитала. Для второго в числитель входит посленалоговая прибыль, а в знаменатель — общая сумма капитала.

По единому критерию оценки различных условий работы определяют маржинальную рентабельность. Маржа — это разница между конечной ценой и себестоимостью. Рассчитывают такого рода оценку из отношения маржинальной прибыли к сумме продаж за конкретно взятый период. С помощью результата оценивают эффективность сбыта продукта и структурируют затраты. Увеличение маржинальности является эффективным способом повышения доходности бизнеса.

Анализ рентабельности производства

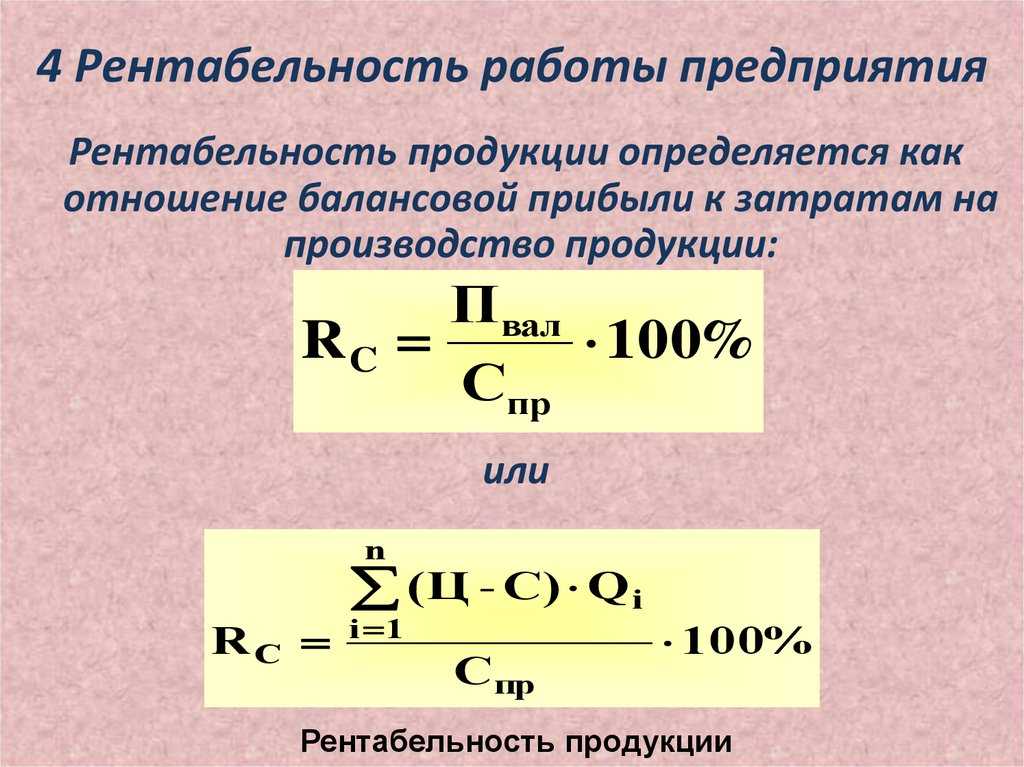

Рентабельное производство подразумевает, что деятельность компании приносит доход, что она способна успешно функционировать на рынке в долгосрочном периоде. Расчет рентабельности проводится по формуле:

Рентабельность = Прибыль / Сумма основных и оборотных фондов • 100%

Если расчет проводится для крупного предприятия, то он осуществляется для каждого подразделения или виду производства. Так же есть возможность вычислить рентабельность производства для отдельного вида товаров или для отдельного участка работы.

Прибыльность производственной деятельности по сути отражает отдачу с каждого вложенного в нее рубля. Она показывает эффективность бизнеса в целом, насколько качественно и результативно используются доступные предпринимателю ресурсы и мощности. С помощью этого коэффициента есть возможность выявить негативные тенденции и своевременно внести нужные корректировки в деятельность предприятия.

Стоимость основных и оборотных фондов берется из бухгалтерской отчетности. Так же может использоваться дополнительная информация, уточняющая стоимость основных фондов, находящихся на балансе предприятия.

Если показатель рентабельности производства растет, то это свидетельствует о следующих изменениях:

- Снижение себестоимости.

- Повышение качества продукции.

- Увеличение массы прибыли.

Уменьшение рентабельности, соответственно, свидетельствует о росте себестоимости, ухудшении качества, снижении эффективности использования основных фондов.

Зачем необходим расчет?

Тот предприниматель, который хочет серьезно вести свое дело, успешно развивать и расширять его, должен постоянно и скрупулезно проводить самый тщательный анализ экономической результативности, определять факторы, влияющие на увеличение или снижение прибыли, искать пути преодоления проблем. Для такого анализа существуют проверенные временем характеристики и методики расчета эффективности хозяйственной деятельности.

Основным экономическим показателем, характеризующим коммерческую успешность предприятия, является, конечно же, прибыль, или превышение его доходов над расходами. Но абсолютное значение прибыли мало что говорит об эффективности бизнеса. Одно дело: миллион рублей, заработанный крошечной компанией из трех человек, работающих в маленьком офисе, занимающем одну комнату, и совершенно другое — крупным заводом или фабрикой с многомиллионными основными фондами. В первом случае можно говорить о сверхприбылях, во втором — о сползании к порогу убыточности.

Именно поэтому за основной показатель экономической эффективности берется не абсолютная величина чистой прибыли, а ее отношение к различным видам затрат, участвующих в ее создании. Они называются коэффициентами рентабельности и позволяют выявить как факторы, повышающие доходность, так и мешающие ей. Эти характеристики являются основными инструментами экономического анализа хозяйственной деятельности, которые позволяют оценить инвестиционную привлекательность и кредитоспособность компании.

Любой банк при выдаче кредита будет изучать в первую очередь показатели рентабельности компании, а инвестор, собирающийся финансировать новый проект — рентабельность бизнес‑идеи, то есть и тех и других будет интересовать возможность быстрой окупаемости своих вложений и риски, с ней связанные. Многие контрагенты по бизнесу также будут неизменно интересоваться этими характеристиками, чтобы определить надежность делового партнерства.

В наиболее общем смысле коэффициенты рентабельности дают возможность увидеть в численном выражении долю прибыли, полученной предприятием за некоторый период времени, в каждом затраченном для ее извлечения рубле. А проще говоря, если рентабельность компании составляет, скажем, 20%, то это означает, что в каждом заработанном ею рубле доля чистой прибыли составляет 20 копеек.

Как рассчитать рентабельность продаж продукции? Ответ ниже.