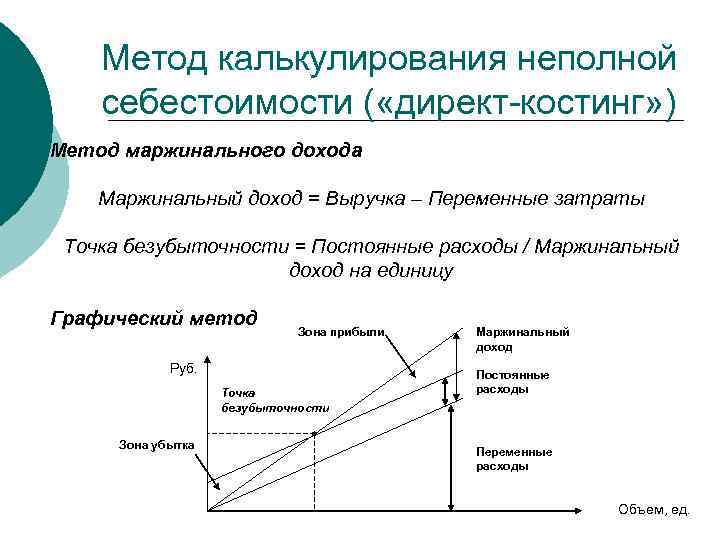

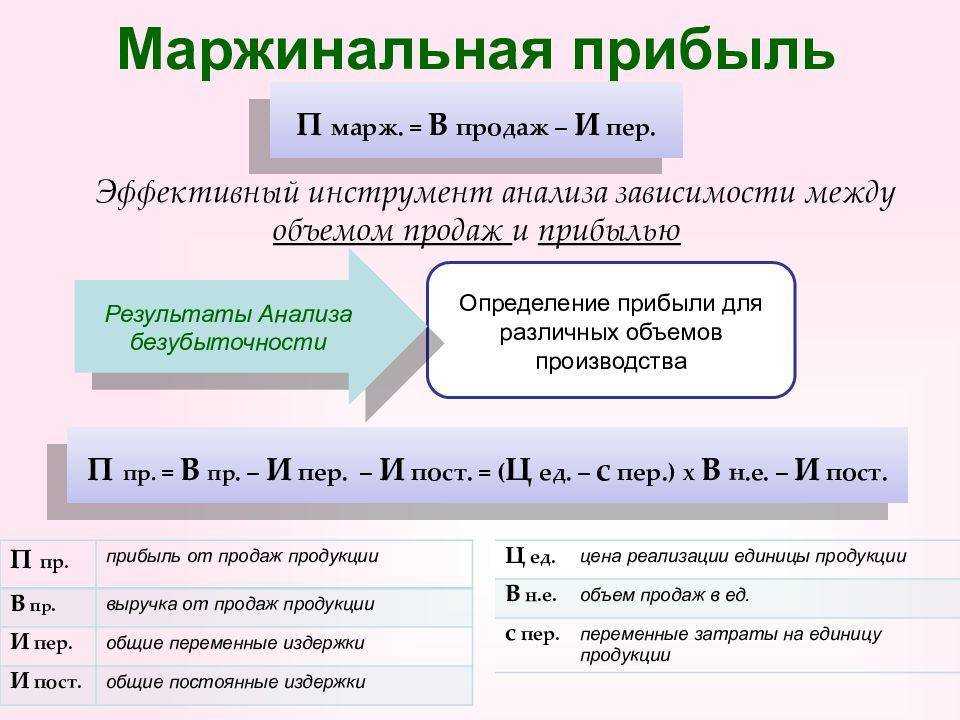

Понятие маржинальной прибыли

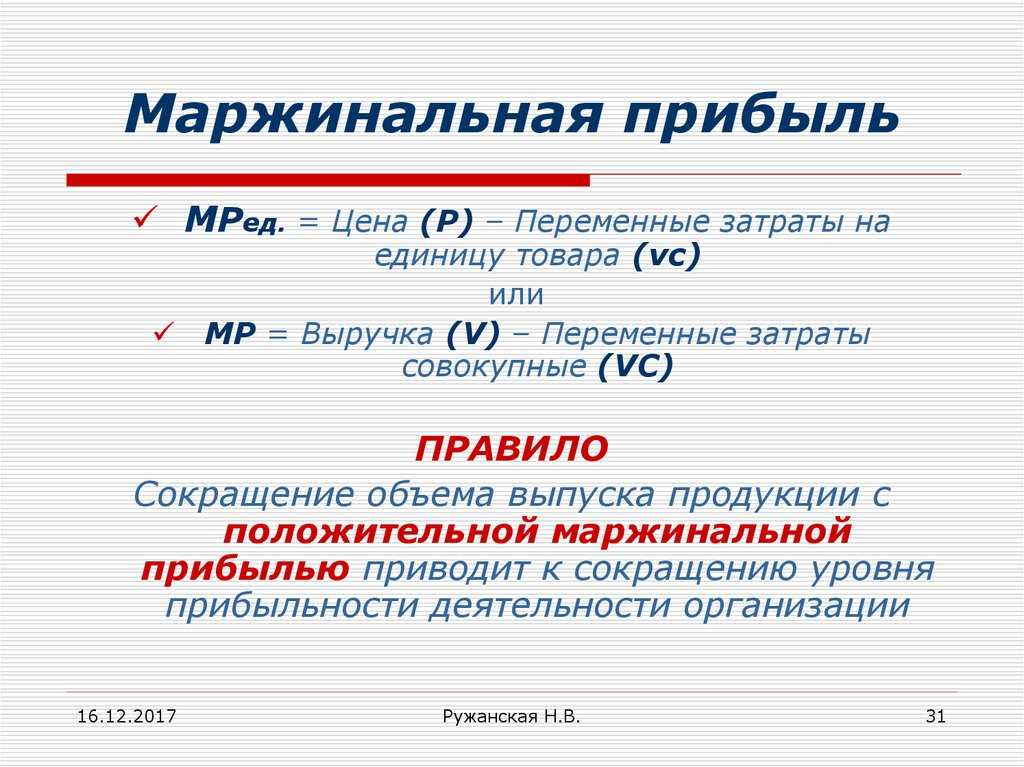

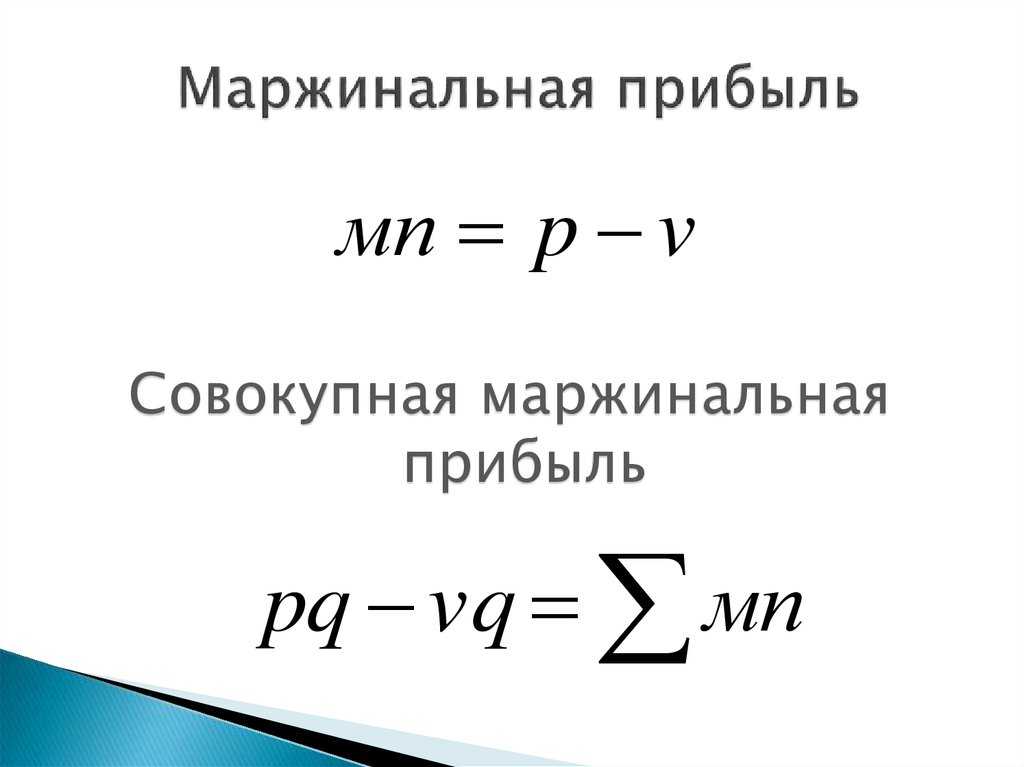

Маржинальная прибыль (МП) — это разница полученных доходов и прямых расходов:

где МП ед.пр — маржинальная прибыль единицы продукции;

ПЗ — прямые затраты на единицу продукции,

или по продукту в целом:

где МП пр – маржинальная прибыль продукта;

V — объем выпуска.

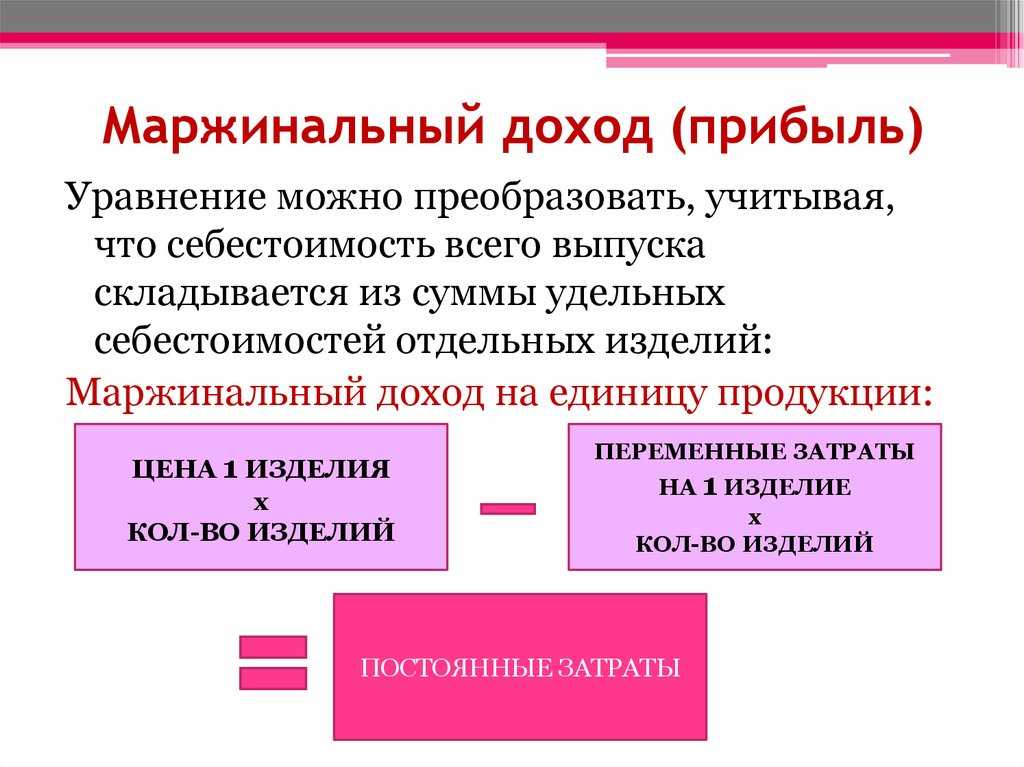

Часто маржинальную прибыль определяют как разницу полученных доходов и переменных расходов. Это определение удобнее для расчетов на базе калькуляций и определения точки безубыточности. Различия между прямыми и переменными расходами рассматриваются в одном из разделов управленческого учета.

Под маржинальной прибылью понимают ту предельную (от англ. marginal) прибыль, которую может получить предприятие от выпуска продукции. Иногда маржинальную прибыль называют вкладом на покрытие (от англ. contribution), подразумевая покрытие накладных расходов. В английском языке используются понятия «margin», «margin profit», «contribution», иногда «gross profit». В русском языке используются также понятия «валовая прибыль», «покрытие», «маржа» и др.

Общая сумма маржинальных прибылей по всем видам продукции составляет маржинальную прибыль предприятия:

Часть маржинальной прибыли идет на покрытие накладных (косвенных, непрямых) расходов.

Прибыль предприятия.

Прибыль предприятия (П) — это разница между маржинальной прибылью и накладными расходами:

где HP — накладные расходы.

При анализе по маржинальной прибыли учитывается, что общая сумма накладных расходов покрывается суммой маржинальных прибылей по продуктам. Сокращение объема выпуска продукции с положительной маржинальной прибылью приводит к сокращению прибыли.

Прибыль по виду продукции при традиционном подходе определяется по формулам:

где С ед.пр — себестоимость единицы продукции;

ПР — прямые расходы;

D нр — доля накладных расходов;

где V — объем выпуска;

Ц ед.пр — цена единицы продукции.

Доля накладных расходов определяется таким образом, чтобы распределить объем накладных расходов по всему объему продукции пропорционально некоторому показателю (например, пропорционально основной заработной плате или объему продукции в натуральном выражении):

где D нр — доля накладных расходов;

V нр — объем накладных расходов;

V — объем выпуска.

При уменьшении объема выпуска условно-постоянные расходы не изменяются (или изменяются слабо), так что доля накладных расходов увеличивается. Поэтому сокращение объема выпуска одного вида продукции приводит к удорожанию себестоимости другой продукции.

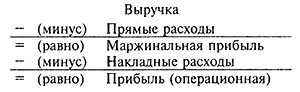

В плане/отчете о прибылях и убытках это показывается следующим образом:

Термином «операционная прибыль» обозначается прибыль от текущих операций (основной деятельности).

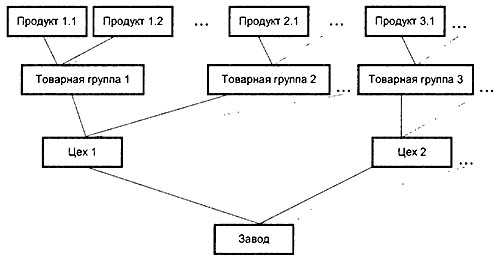

Маржинальная прибыль иерархической системы.

Прибыль в целом по предприятию формируется из прибыли от производства и прибыли от продажи многих видов продукции, объединенных в различные товарные группы и выпускаемых в различных цехах (рис. 3.3).

Рис. 3.3. Иерархическая модель формирования маржинальной прибыли.

В связи с этим уместно построить систему расчета маржинальной прибыли по иерархии, выделяя прямые и косвенные расходы продукта, товарной группы, цеха, предприятия.

Маржинальная прибыль по видам продукции:

где Д пр1 — доходы продукта 1;

ПР пр1 — прямые расходы продукта 1;

МП пр1 — маржинальная прибыль продукта 1;

где Д пр2 — доходы продукта 2;

ПР пр2 — прямые расходы продукта 2;

МП пр2 — маржинальная прибыль продукта 2;

где МП тг — маржинальная прибыль товарной группы;

Σ МП пр тг — сумма маржинальных прибылей продуктов данной товарной группы;

КР тг — косвенные расходы товарной группы;

где МП ц — маржинальная прибыль цеха;

Σ МП тг ц — сумма маржинальных прибылей товарных групп, выпускаемых в цеху;

НР ц — накладные расходы цеха.

где МП общ — маржинальная прибыль предприятия;

Σ МП ц — сумма маржинальных прибылей цехов;

НР общ — накладные расходы предприятия.

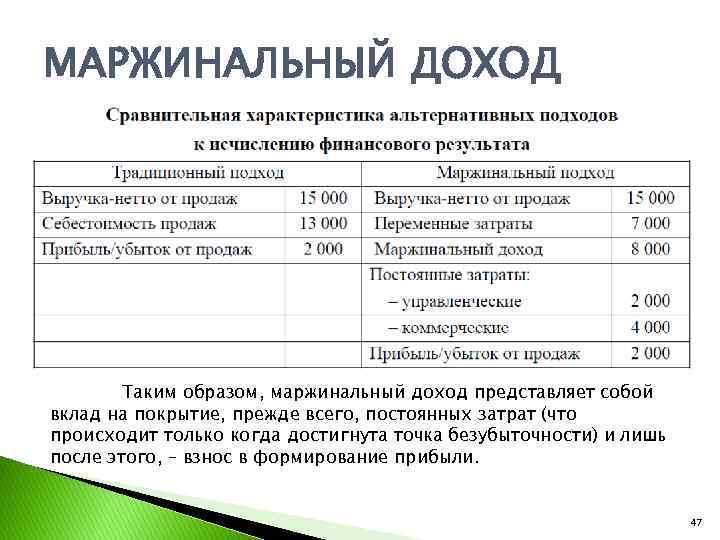

Сравнение подходов к расчету прибыли по полной себестоимости и маржинальной прибыли.

И расчет полной себестоимости, и расчет маржинальной прибыли в конечном итоге дают одинаковое значение прибыли.

1. Традиционный подход (по полной себестоимости):

Прибыль предприятия = Сумма прибылей по продуктам, Прибыль продукта = Цена — Себестоимость, Себестоимость = Прямые затраты + Доля накладных затрат.

2. Расчет маржинальной прибыли:

Прибыль предприятия = = Маржинальная прибыль предприятия — Накладные расходы, Маржинальная прибыль предприятия = Сумма МП по продуктам, МП продукта = Цена — Прямые затраты.

Каждый метод имеет свои достоинства и недостатки. Сопоставление методов расчета прибыли представлено в табл. 3.4.

Таблица 3.4. Сопоставление методов расчета прибыли.

Прибыль с распределением накладных расходов

Маржинальная прибыль без распределения накладных расходов

Суть маржинальной прибыли

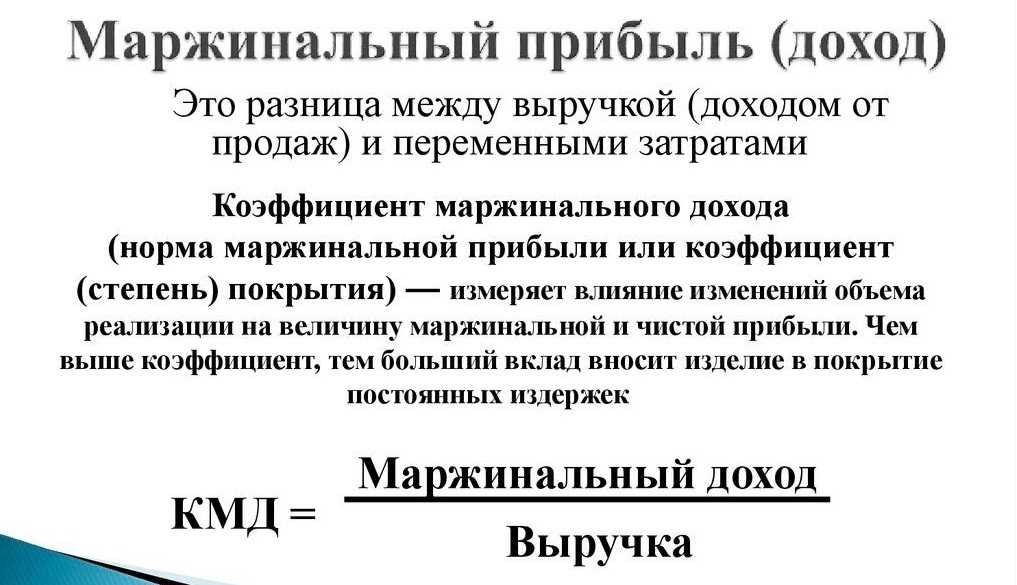

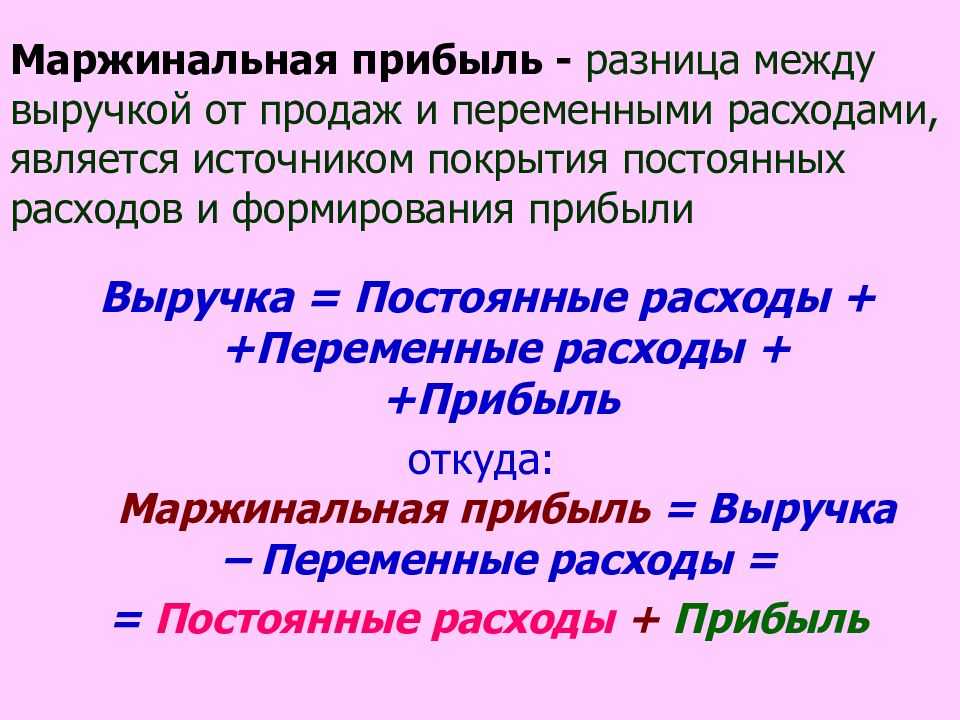

Давайте разберем, что означает данное понятие и то, какую роль оно играет в бизнесе. Маржинальная прибыль фирмы – это разница между доходом от продаж и переменными затратами (далее ПЗ). Обе характеристики – и выручка, и расходы – относятся к вполне конкретному объему сбыта. Проще говоря, это сумма денег, вырученная с реализации товара за минусом variable costs – переменных расходов компании.

Вполне логично, что маржинальная прибыль предприятия (далее МП) гораздо меньше выручки и отличается от нее суммой ПЗ, но в то же время превышает доходы с оборота на общий объем постоянных издержек.

Сегодня мы поговорим о том, как правильно считать МП. Чтобы маржинальная прибыль имела верное значение, необходимо понимать, что означают переменные затраты и что включают постоянные. Приведем простой пример. Стартапер Иванов Максим решил производить межкомнатные и входные (металлические) двери. В данном случае в ПЗ войдут затраты на покупку материалов, комплектующих и фурнитуры. Кроме того, придется ежемесячно платить зарплату персоналу.

Переменные издержки прямо пропорциональны объему выпускаемой продукции, то есть с ростом количества заказов возрастут и все эти издержки. А между тем расходы на аренду офиса и содержание магазина всегда будут стабильными и не зависящими от объема проданных изделий. Какой бы ни была маржинальная прибыль и ПЗ, постоянные затраты (речь именно о них) остаются неизменными. Предприниматель вынужден нести эти расходы даже при отсутствии заказов.

Как видим, постоянные издержки не обусловлены размахом производства, в то время как переменные коррелируют с объемом выпускаемых товаров или количеством услуг.

Таким образом, маржинальная прибыль компании – часть выручки, оставшаяся у нее для оплаты постоянных трат и получения дохода от продаж. Поэтому МП обычно называют «вклад на покрытие».

Не нужно путать этот вид прибыли с бухгалтерской. Они различны по двум критериям.

- У каждой из них своя формула расчета.

- Финансовую прибыль бухгалтерии считают в целом по компании и за определенный промежуток времени.

Что до МП – ее считают по конкретному объему изготовленных и проданных товаров или оказанных услуг.

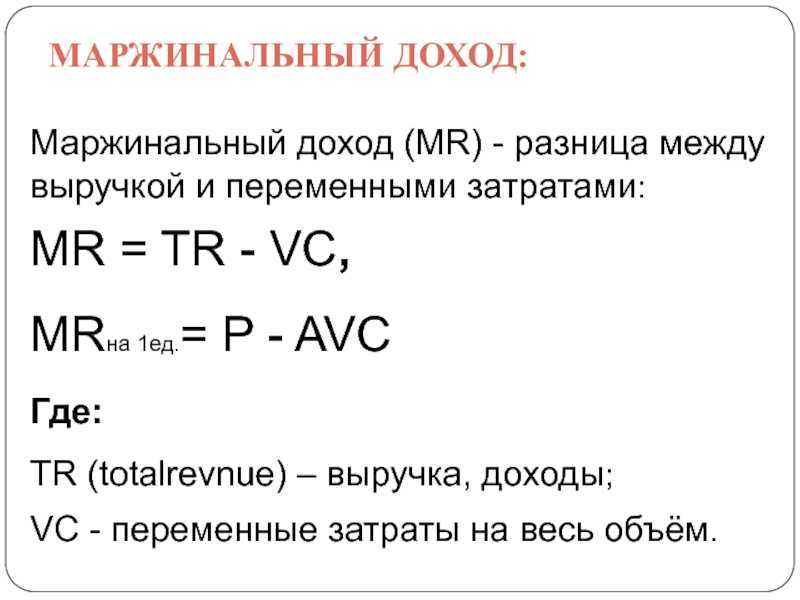

Разница между маржинальным доходом и другими величинами

Часто, говоря о различных бизнес-процесса, предприниматели употребляют такие понятия, как “оборот” (размер денежных средств, используемых в ходе получения доходов от реализации продукции), “выручка” (сумма всех платежей от приобретения клиентами товаров или услуг), “прибыль” (величина дохода за вычетом расходов)

Но, несмотря на важность этих показателей, ориентироваться только на них — как судить о величине айсберга только по его верхушке. Например, большая сумма выручки не всегда означает хорошую доходность по проекту

Ведь, если размер всех видов расходов также велик, то чистая финансовый результат организации будет минимальным.

Поэтому наиболее “очищенным” от влияния других факторов является такой параметр как маржинальный доход. Такое название было получено из зарубежной практики финансового анализа. В отечественной системе учета можно встретить его синоним — “чистая прибыль”. Именно чистая прибыль является наиболее объективным показателем для определения эффективности финансовых результатов компании.

Учет именно маржинального дохода позволит принимать решения о целесообразности тех или иных действий, связанных с реализацией продукции. Не менее важными будут и перечисленные выше коэффициент удельного маржинального дохода, средних маржинальных затрат и т.д.

Что такое прибыль?

Финальная цель любого бизнеса – это получение прибыли. Это положительный финансовый результат работы. Отрицательный будет называться убытком. Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Полученная величина подлежит налогообложению, после чего образуется чистая прибыль. Далее она идет на выплату дивидендов, откладывается в резерв и инвестируется в развитие компании.

Если при расчете маржи учитываются только затраты на производство (себестоимость), то в расчете прибыли участвуют все виды доходов и расходов.

В процессе бизнеса рассчитывают несколько видов прибыли, но для руководства важна чистая прибыль, которая показывает разницу между выручкой и всеми затратами. Если выручка имеет больше номинальное значение и выражена в денежном выражении, то ко всем остальным затратам относятся и расходы на производство, и налоговые отчисления, акцизы и проч.

Валовая прибыль отражает разницу между полученной суммой и расходами на производство без учета налогов и иных отчислений. По своему расчету она схожа с маржинальной прибылью. В отличие от валового «грязного» дохода, маржинальный учитывает переменные расходы, например, на топливо, электричество, заработную плату, себестоимость материалов для производства и пр. Те компании, кто рассчитывает маржинальную прибыль, смотрят не только на ее сумму, но и на скорость обращения денег.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

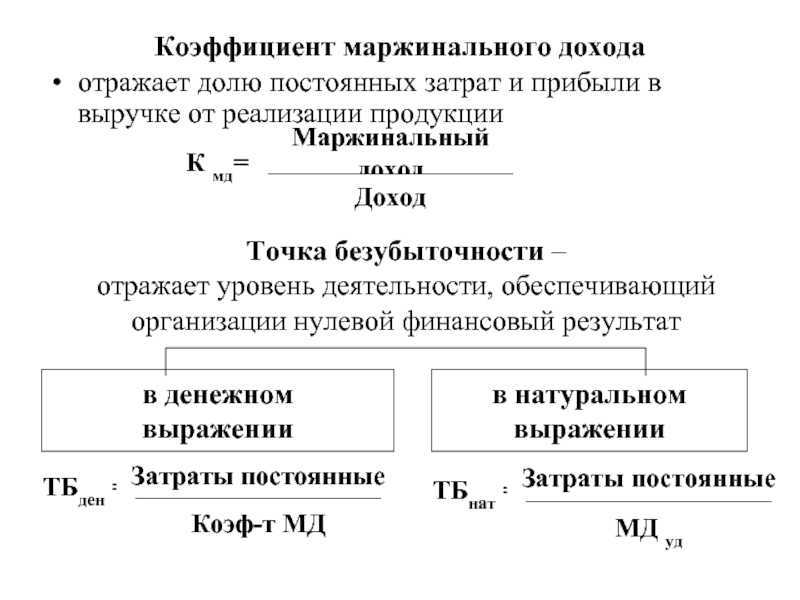

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

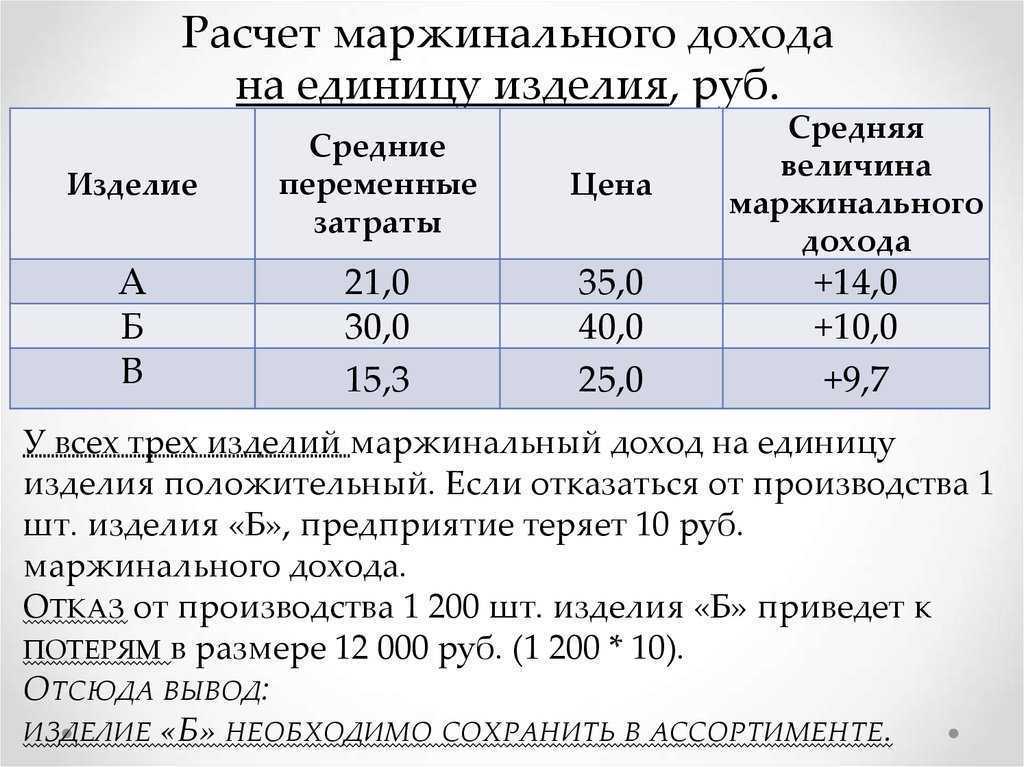

Примеры расчёта

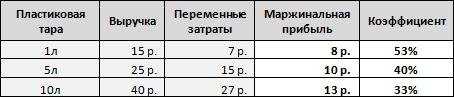

Приведём пример расчёта маржинальной прибыли.

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

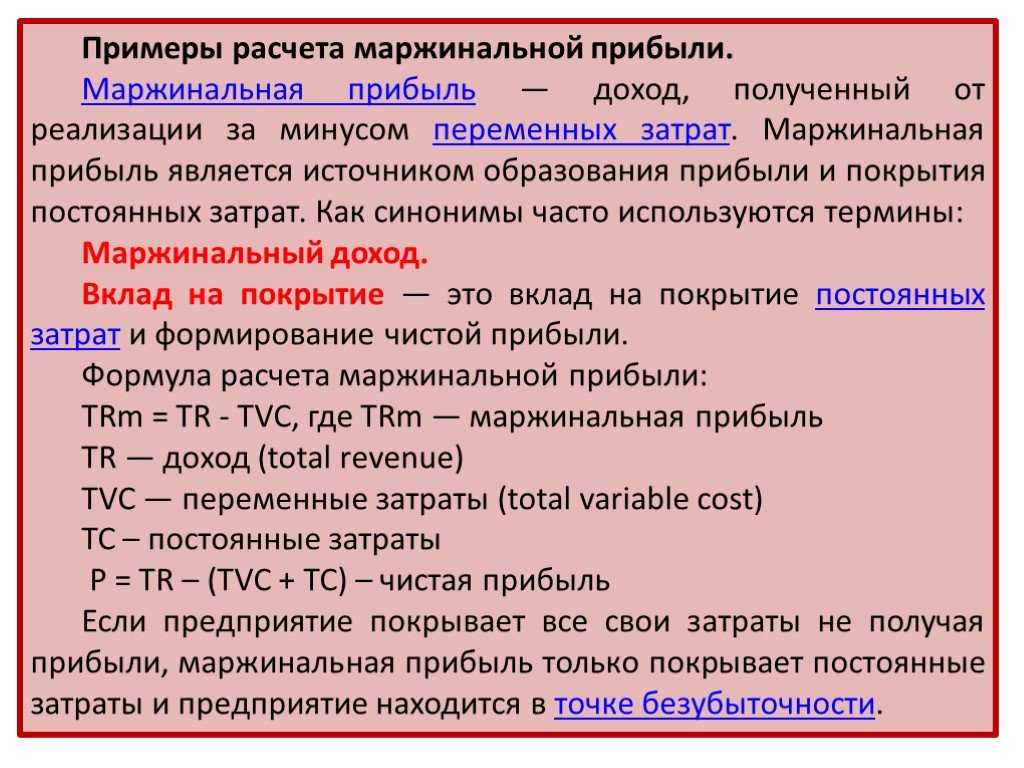

Примеры расчета маржинальной прибыли.

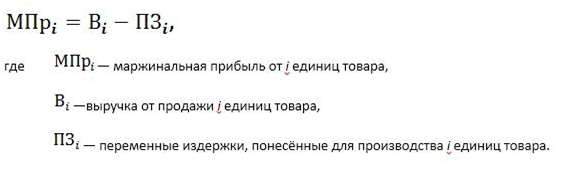

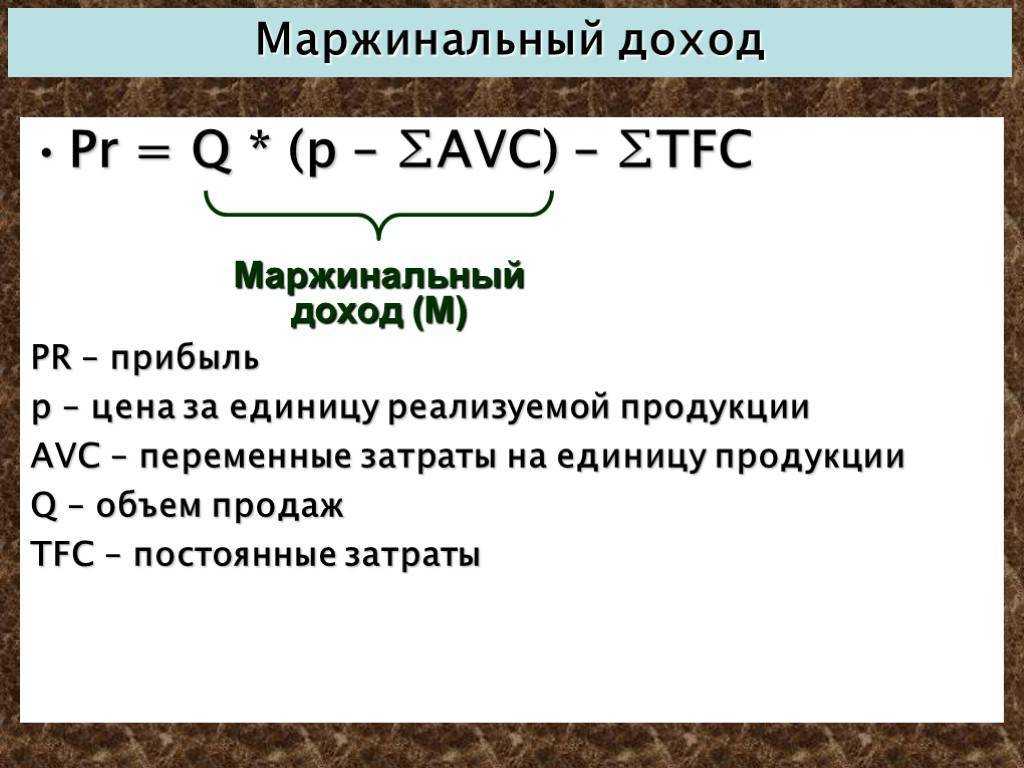

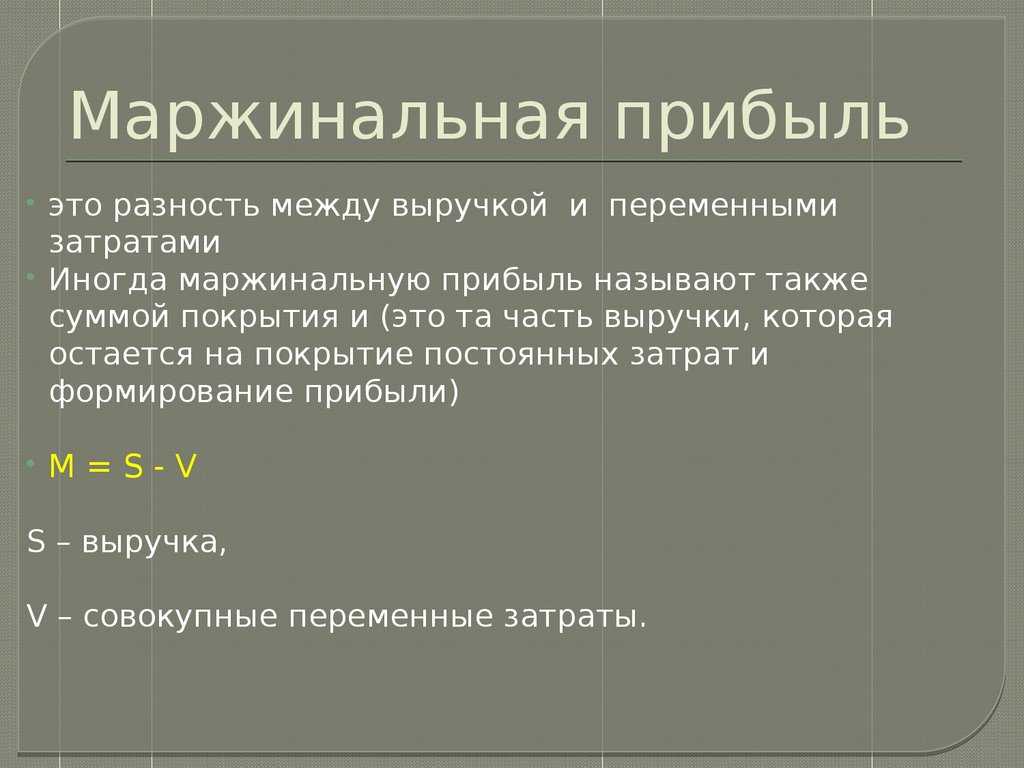

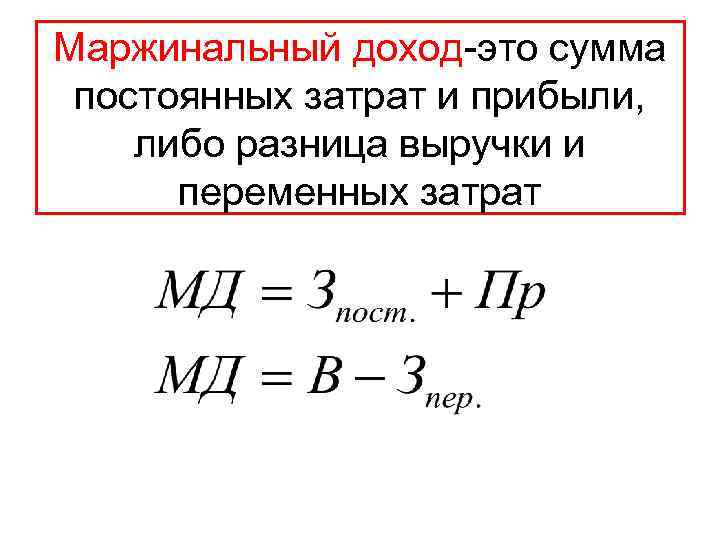

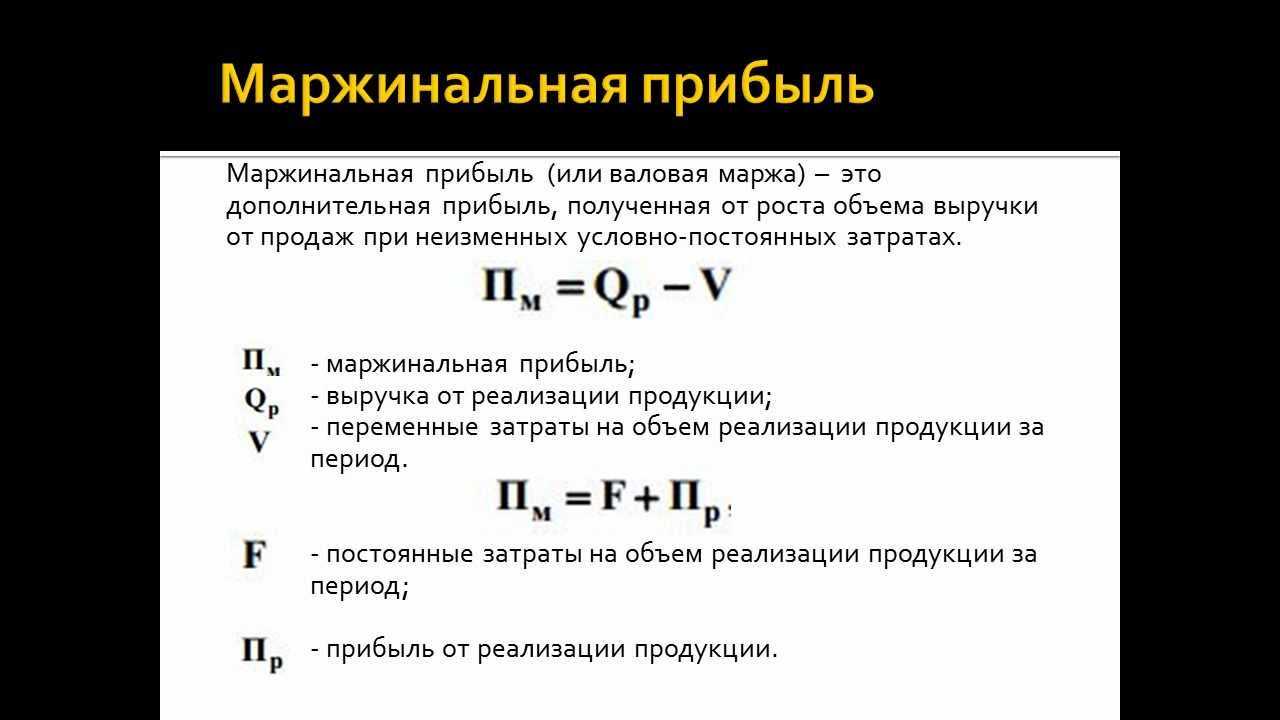

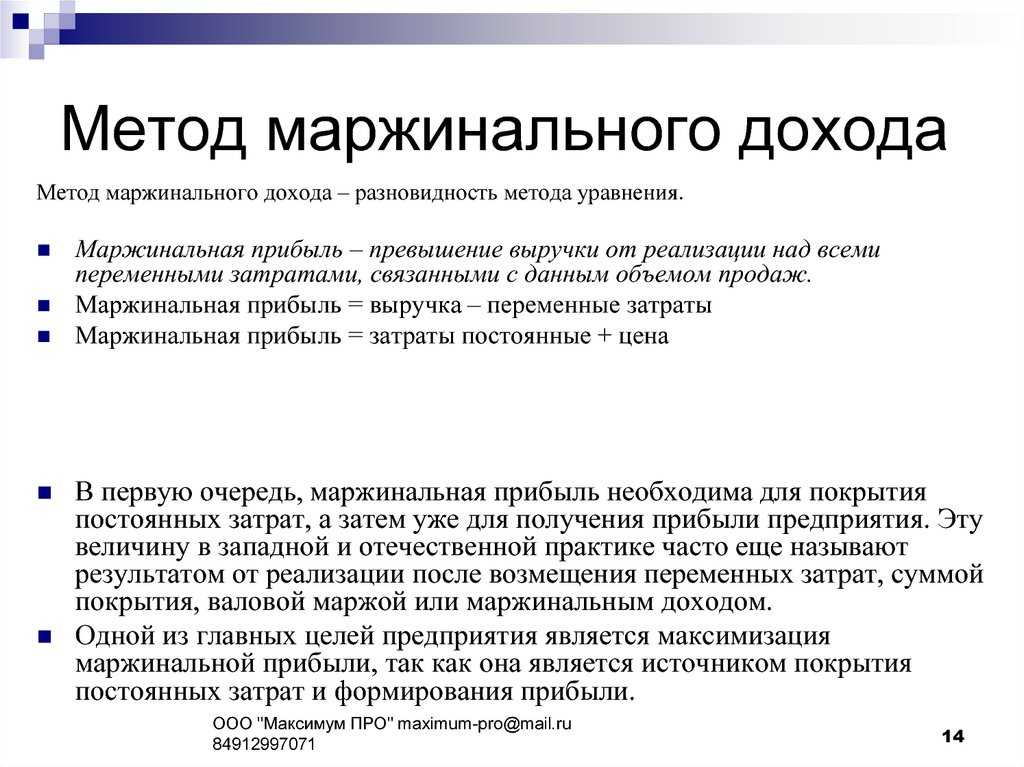

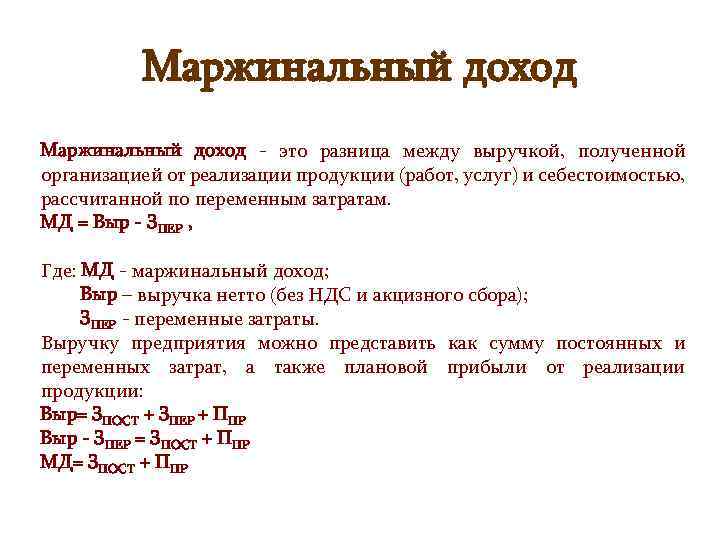

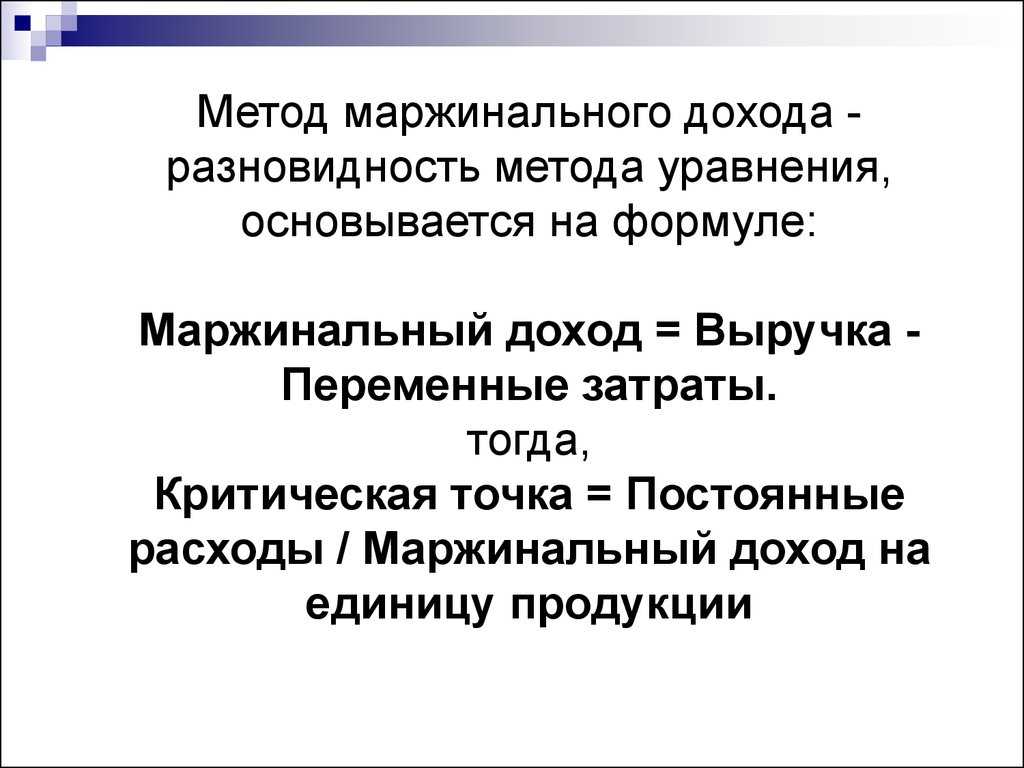

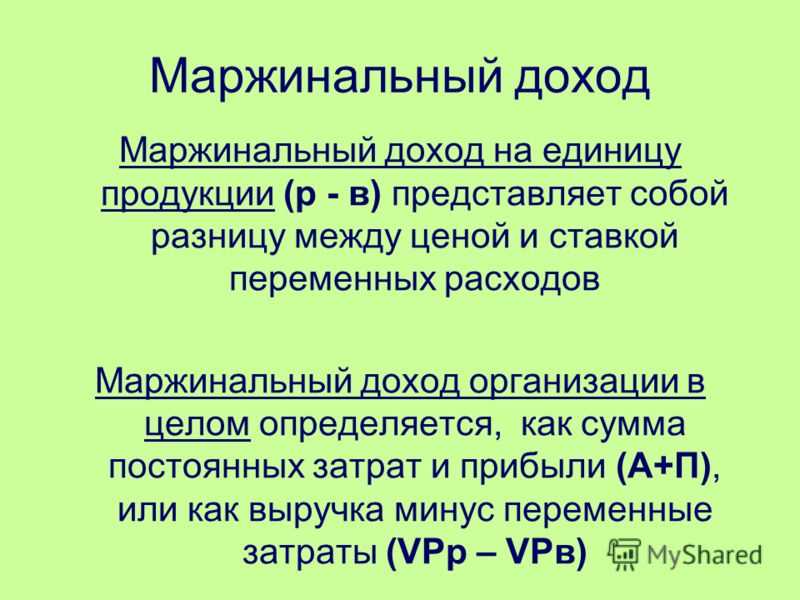

Маржинальная прибыль — доход, полученный от реализации за минусом переменных затрат. Маржинальная прибыль является источником образования прибыли и покрытия постоянных затрат.

Как синонимы часто используются термины:

- Маржинальный доход.

- Вклад на покрытие — это вклад на покрытие постоянных затрат и формирование чистой прибыли.

Формула расчета маржинальной прибыли:

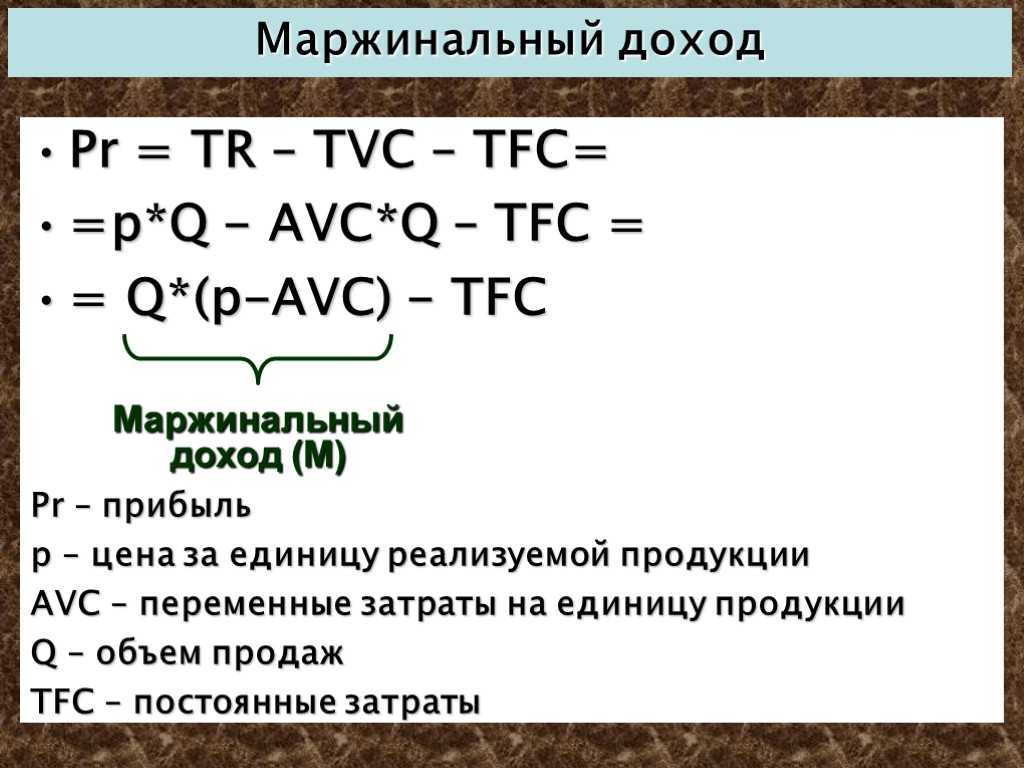

TRm = TR — TVC, где

TRm — Маржинальная прибыль

TR — Доход (total revenue)

TVC — Переменные затраты (total variable cost)

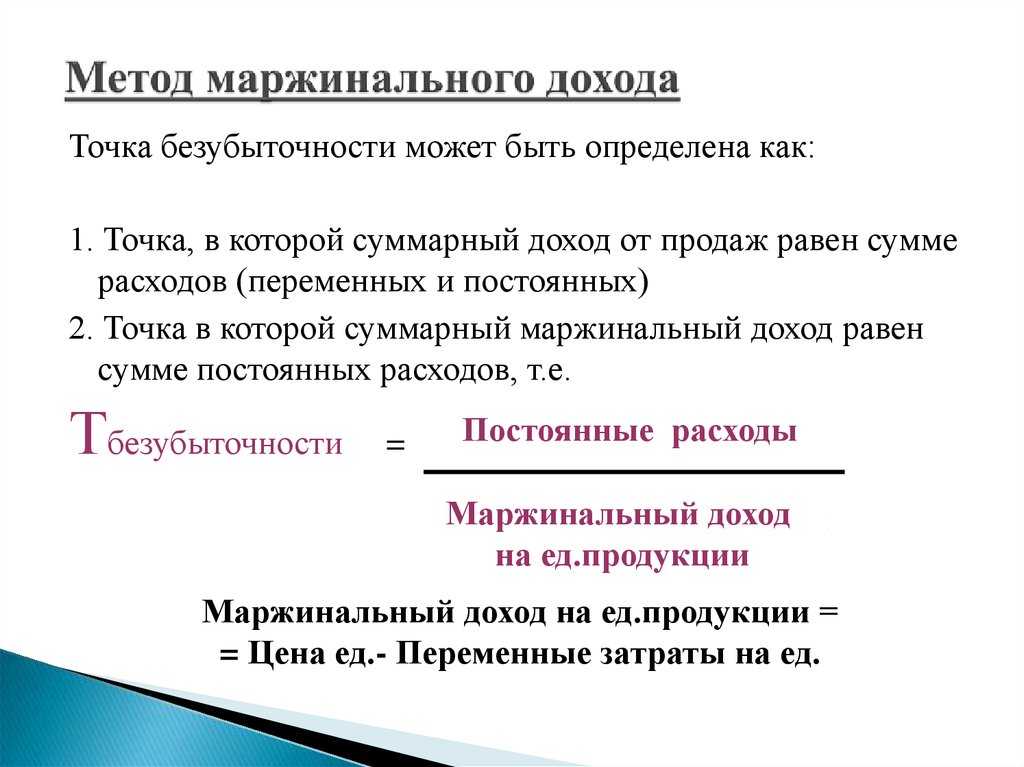

Если предприятие покрывает все свои затраты не получая прибыли, маржинальная прибыль только покрывает постоянные затраты и предприятие находится в точке безубыточности.

Покажем на графиках как изменяется маржинальная прибыль (маржинальный доход) при изменении постоянных и переменных затрат, а также цен. Точку безубыточности будем брать в натуральном выражении. Затраты и цены будем выражать в некоторых условных единицах.

Пример 1. Маржинальная прибыль в начальном состоянии.

На графике, приведенном ниже, точка безубыточности Тбн равна 20 штук, постоянные затраты 300, переменные затраты 10, цена 25. Этот пример будет базовым для трех других.

На графике видно что:

- В точке безубыточности линия маржинальной прибыли пересекает линию постоянных затрат.

- В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат.

- В точке безубыточности линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

- Линия маржинальной прибыли параллельна линии прибыли.

Пример 2. Маржинальная прибыль при увеличении постоянных затрат.

Постоянные затраты увеличим до 600 единиц, переменные затраты 10, цена 25.

- Точка безубыточности равна 40.

- Линия маржинальной прибыли идет на большем, чем в примере 1, расстоянии от линии прибыли. Это расстояние равно постоянным затратам.

Пример 3. Маржинальная прибыль при увеличении переменных затрат.

Переменные затраты увеличим до 20 единиц, постоянные затраты 300, цена 25.

- Точка безубыточности равна 60.

- В связи с увеличением переменных затрат, увеличился наклон линии общих затрат.

- Так как мы должны вычесть переменные затраты из выручки, наклон линии маржинальной прибыли уменьшился, она растет медленнее.

Пример 4. Маржинальная прибыль при уменьшении цены.

Уменьшим цену до 20 единиц, постоянные затраты 300, переменные затраты 10.

- Точка безубыточности равна 30.

- В связи с уменьшением цены уменьшился наклон линии дохода и линии прибыли.

- Т.к. линия маржинальной прибыль параллельна линии прибыли, маржинальная прибыль тоже растет медленнее из-за уменьшения цены.

Формула расчета маржинальной прибыль не показывает ее зависимость от постоянных затрат, переменных затрат и цены. Но в наших примерах видно, что эта зависимость есть, причем, в каждом примере мы меняли только один параметр по сравнению с исходным вариантом.

В реальной жизни интересует расчет маржинальной прибыли при изменении нескольких параметров, например, как скомпенсировать увеличение постоянных затрат увеличением цены или уменьшением переменных затрат. Для оценки влияния различных соотношений затрат и цен быстрого и расчета вариантов удобно использовать электронные таблицы Excel.

Избавьтесь от утомительных расчетов с помощьюэтих Excel-таблиц >>>

Роль удельной (коэффициента) маржинальной прибыли при бизнес-планировании

Когда сравнивают прибыльность нескольких разных товаров, применяют удельные показатели. Для определения рентабельности выпуска одной продукции применяют показатель удельной маржинальной прибыли.

Расчет показателя

- Для шампуней: выручка от продажи 1 единицы – 50 руб., переменные затраты – 35 руб. Удельная маржинальная прибыль составляет: 50 – 35 = 15 руб.

- Для бальзамов: выручка – 40 руб., переменные затраты – 30 руб. Удельная маржинальная прибыль составляет: 40 – 30 = 10 руб.

Как видно, наибольшая маржа получается при производстве шампуней. Но это пример определения маржи только одной единицы продукции. С ростом производства тех же самых шампуней ситуация может измениться, так как часто бывает, что с увеличением выпуска продукции переменные издержки на 1 единицу снижаются:

- При производстве 1 000 шт.: выручка – 50 000 руб., переменные затраты – 35 000 руб. Маржинальная прибыль – 15 000 руб.

- При производстве 1 300 шт.: выручка – 65 000 руб., переменные затраты – 30 000 руб. Маржинальная прибыль – 35 000 руб.

Удельная маржинальная прибыль важна для анализа и понимания того, какая продукция не является рентабельной и подлежит исключению из производства на предприятии.

Составление бизнес-плана предполагает широкий спектр направлений для работы. Это и проведение маркетингового анализа, и составление производственной программы, и расчет инвестиционного плана, и анализ расходов и доходов. При этом все это нужно органично соединить в единый документ, последовательно раскрывающий сущность проекта.

Но не менее важно и выявление того, какой реальный, «чистый» доход вы сможете получить от реализации проекта. Для этих целей проводится маржинальный анализ проекта

Определение маржинальной прибыли позволит оценить, сможете ли вы при имеющихся ресурсах покрыть постоянные и переменные издержки, как структура затрат будет изменяться в зависимости от увеличения объемов производства и реализации (продажи) товаров.

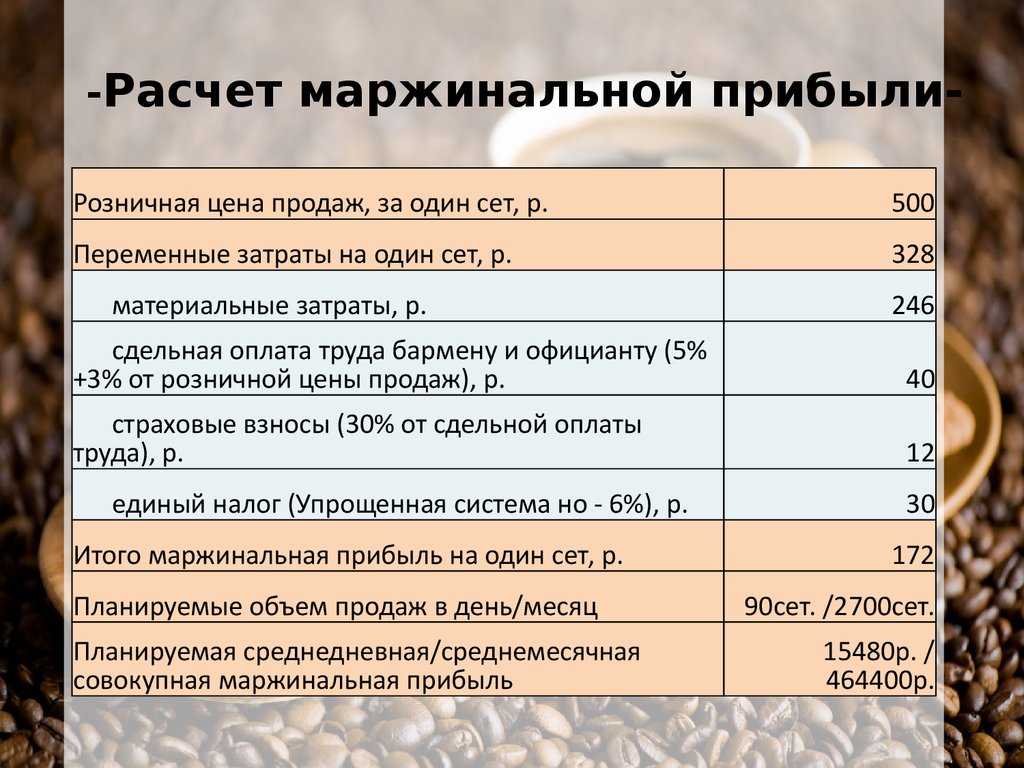

Выбирая проект для развития собственного бизнеса, вы можете обратить внимание на бизнес-план кафе-кондитерской с расчетами. Это станет отличной идеей для выгодного проекта с хорошим уровнем маржинальной прибыли

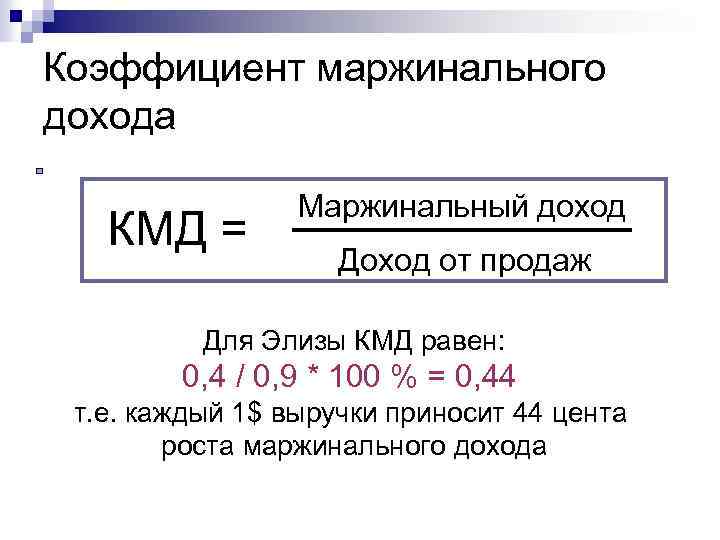

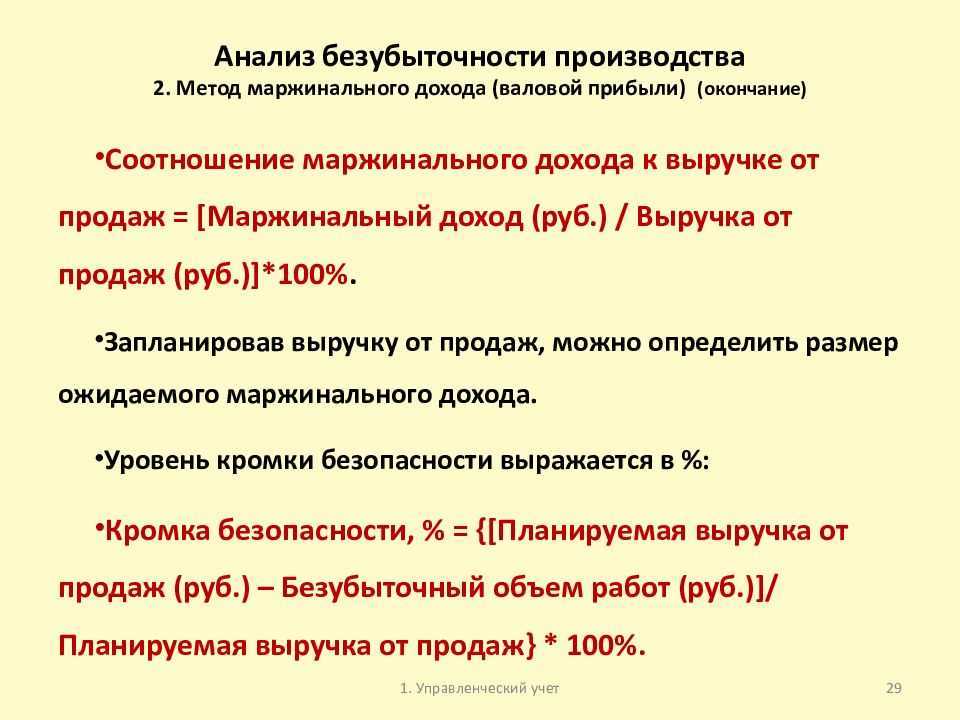

Кмп=МП/В

(КМП) = Маржинальная прибыль : Чистый доход

(КМП) = Переменные затраты на единицу : Цена

ΔОП = ΔЧД × КМП

Например, если при КМП = 0,3 планируется увеличить объем реализации на 120 000 руб., то следует ожидать прирост прибыли на 36 000 руб. (120 000 × 0,3).

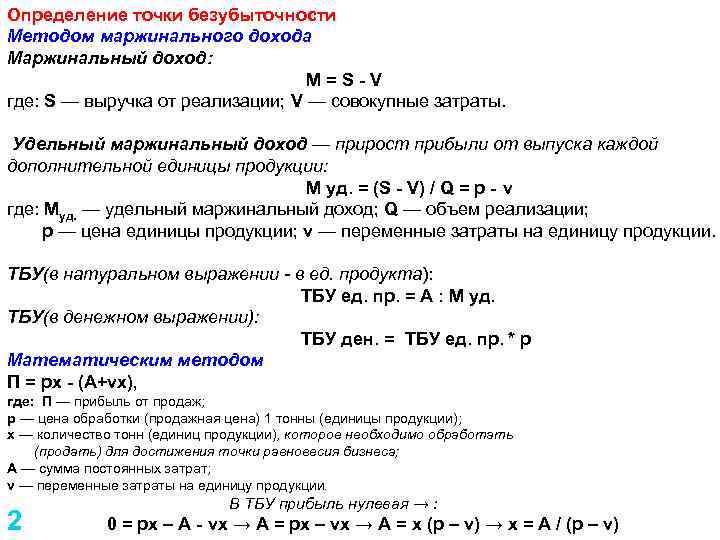

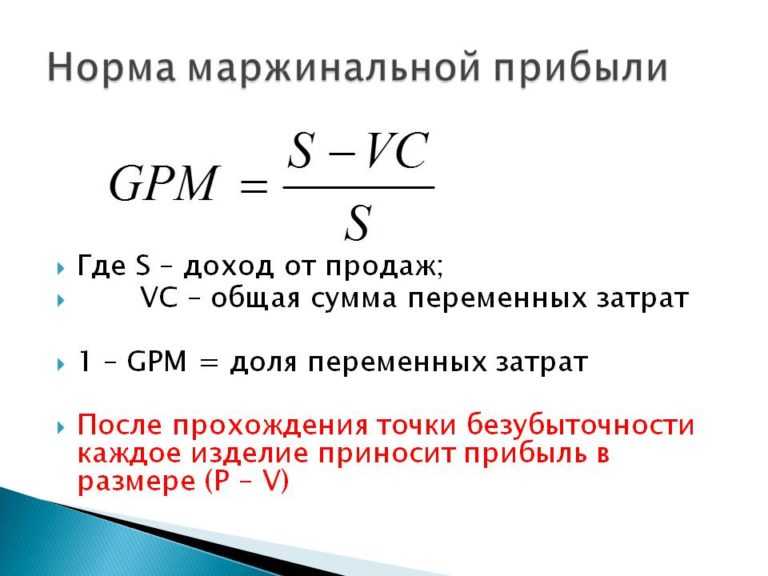

Точка безубыточности (порог рентабельности) – это такой уровень производства, при котором расходы предприятия находятся на уровне доходов, а прибыль равняется нулю.

Эта формула удобна тем, что позволяет рассчитать безубыточный уровень реализации даже для предприятий, которые выпускают широкий ассортимент продукции, поскольку не нужно учитывать цену каждой отдельной единицы.

Коэффициент (КМП) позволит компании:

- Определить критический уровень производства и контролировать его;

- Планируя расширение деятельности, с высокой точностью спрогнозировать изменение прибыли;

- При отрицательных финансовых показателях, рассчитать новую точку безубыточности и подкорректировать план производства и продаж.

Главный недостаток: это идеально работает, только когда продукция полностью продается, то есть отсутствует незавершенное производство и остатки готовой продукции на конец месяца.

Точка безубыточности

Во время подготовки к открытию собственного бизнеса, предпринимателю требуется создать грамотный бизнес-план. В этом документе рассматривается финансовая модель будущего производства с учетом прибыли для перекрытия всех производственных затрат. Термин «точка безубыточности» представляет собой определенный объем производственной мощности, при котором маржа будет приравниваться к статье постоянных расходов.

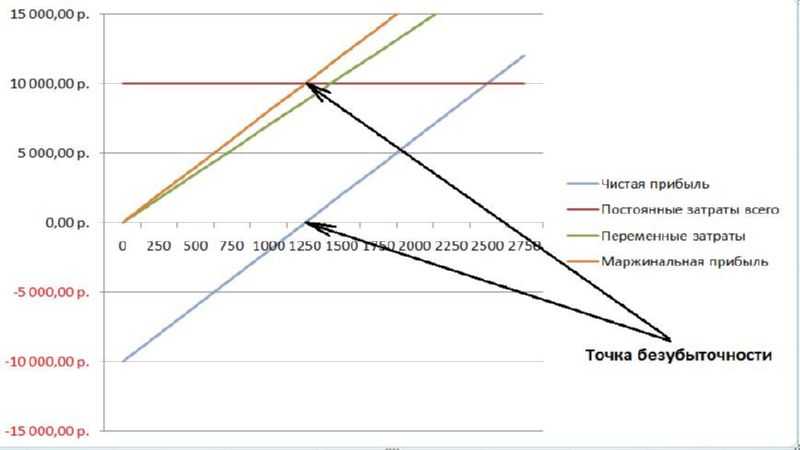

Для того чтобы найти значение точки безубыточности и маржинальной прибыли мы рассмотрим пример цеха, производящего пластиковую тару. В рассматриваемом примере сумма постоянных затрат составляет десять тысяч рублей в месяц. Далее потребуется рассчитать точку безубыточности, при выпуске продукции объемом в один литр. Для этого потребуется от стоимости одной единицы продукции отнять переменные расходы, а полученный результат разделить на общее количество постоянных издержек:

(10 000р.)/(15р-7р) =(1250(ед.))

Полученный результат является точкой безубыточности.

| Пластиковая тара | Постоянные затраты всего | Переменные затраты на единицу | Цена реализации | Удельная маржа | Необходимый объем выпуска |

| 1 л | 10 000 р. | 7,00 р. | 15, 00р. | 8,00 р. | 1250 |

В рассматриваемом примере, предприятию необходимо наладить выпуск и реализацию 1250 единиц товарной продукции, для того, чтобы покрыть статью расходов

Важно обратить внимание на то, что подобная деятельность не принесет компании дохода

| Цена реализации | 15 р. |

| Переменные затраты | 7 р. |

| Постоянные затраты | 10 000 р. |

Далее предлагаем рассмотреть значения маржинального и чистого дохода для различных объемов производства.

| Объем | Постоянные затраты всего | Переменные затраты | Общие затраты | Выручка | Маржинальная прибыль | Чистая прибыль |

| 10 000 р. | 0,00 р. | 10 000,00 р. | 0,00 р. | 0,00 р. | — 10 000,00 р. | |

| 200 | 10 000 р. | 1 400,00 р. | 11 400,00 р. | 3 000,00 р. | 1 600,00 р. | — 8 400,00 р. |

| 400 | 10 000 р. | 2 800,00 р. | 12 800,00 р. | 6 000,00 р. | 3 200,00 р. | -6 800,00 р. |

| 600 | 10 000 р. | 4 200,00 р | 14 200,00 р. | 9 000,00 р. | 4 800,00 р. | -5 200,00 р. |

| 800 | 10 000 р. | 5 600,00 р. | 15 600,00 р. | 12 000,00 р. | 6 400,00 р. | -3 600,00 р. |

| 1000 | 10 000 р. | 7 000,00 р. | 17 000,00 р. | 15 000,00 р. | 8 000,00 р. | -2 000,00 р. |

| 1200 | 10 000 р. | 8 400,00 р. | 18 400,00 р. | 18 000,00 р. | 9 600,00 р. | -400,00 р. |

| 1250 | 10 000 р. | 8 750,00 р. | 18 750,00 р. | 18 750,00 р. | 10 000,00 р. | 0,00 р. |

| 1400 | 10 000 р. | 9 800,00 р. | 19 800,00 р. | 21 000,00 р. | 11 200,00 р. | 1 200,00 р. |

| 1600 | 10 000 р. | 11 200,00 р. | 21 200,00 р. | 24 000,00 р. | 12 800,00 р. | 2 800,00 р. |

| 1800 | 10 000 р. | 12 600,00 р. | 22 600,00 р. | 27 000,00 р. | 14 400,00 р. | 4 400,00 р. |

| 2000 | 10 000 р. | 14 000,00 р. | 24 000,00 р. | 30 000,00 р. | 16 000,00 р. | 6 000,00 р. |

Маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли

Маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли

На графике, представленном выше, наглядно продемонстрировано, что объем равный 1250 единиц товаров позволяет покрыть все производственные расходы. В этом случае, маржинальный доход приравнивается к статье производственных издержек.

Что считать: наценку или маржинальность?

При анализе показателей бизнеса мы рекомендуем использовать маржинальность. И вот почему:

- Она проще для восприятия из-за того, что не может быть больше 100%. Если взять 100% за самый эффективный и идеальный вариант, как мы можем сработать, то нам легче оценить то, что получилось по факту.

- Она показывает эффективность продаж и дает реальную информацию как о прибыльности бизнеса в целом, так и каждого продукта в отдельности. Так проще принимать управленческие решения по тому или иному направлению.

- Если несете убытки, то наценка не несет никакой полезной информации. Маржинальность в этом случае позволяет оценить масштабы трагедии.

Как рассчитать валовую маржинальную прибыль?

MR

=200*100-100.000=100.000 составляет маржинальная прибыль производства.

Маржинальная прибыль номенкл. = Цена — Себестоимость;

Официальная формулировка:

MR=TR(V+1)-TR(V)

TR(V+1)— это полученная прибыль при продаже товара,

TR(V) – это прибыль полученная при продаже с увеличением в одну единицу производства.

Приведем пример:

При выпуске 10 товаров, стоимостью в 100 рублей, компания решила производить 11 товаров и продавать их по 99 рублей.

MR = 99*11-10*100=89 рублей

Такой расчет позволяет исключить из производства не выгодную продукцию, а также помогает внести изменения по продажам не выгодных изделий.