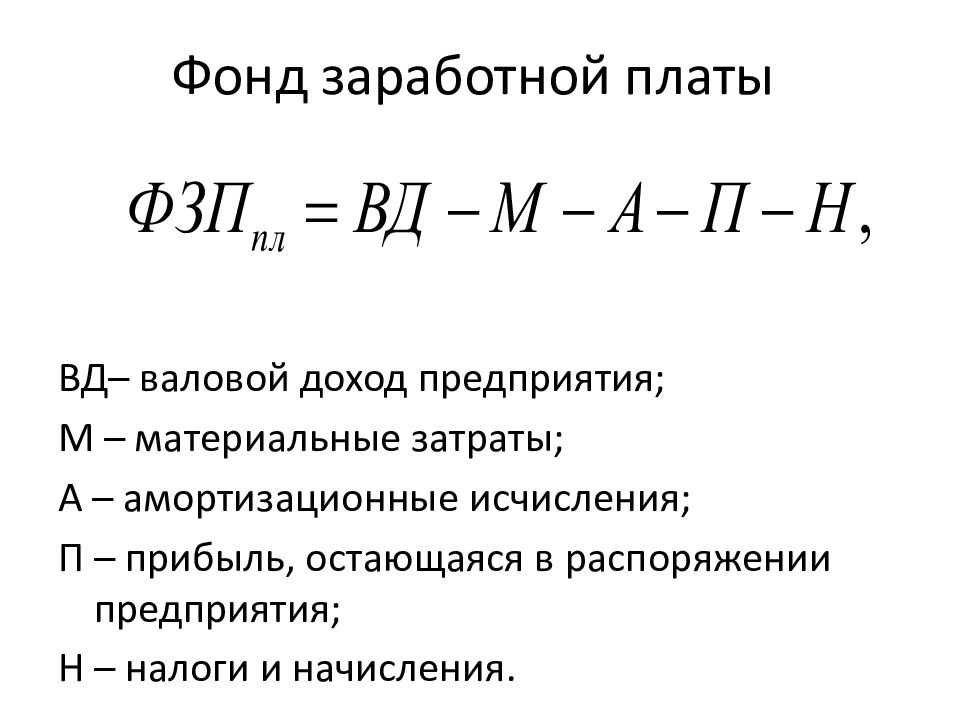

В чем различия с ФЗП (начисленной заработной платы)

ФОТ и ФЗП тесно связаны между собой, но при этом не являются одинаковыми понятиями, более того, некоторые составляющие очень похожи, если фирма задействует режим экономии и кроме зарплаты никаких трат больше не предусматривает.

Ведь Фонд оплаты труда является более широким понятием, включающим в себя гораздо больше пунктов, чем зарплатный.

Каждый руководитель или ИП, то есть люди, отвечающие за определенную деятельность и несущие обязательства перед сотрудниками, должны понимать, из чего сделан ФОТ.

ФЗП входит в него, поскольку представляет собой только заработную плату, а оплата труда — это более широкое понятие, куда кроме зарплаты входят различные социальные выплаты, то есть компенсация отпуска при увольнении, пособия и прочие дополнительные расходы.

Таким образом, и в ФЗП, и в ФОТ, входят:

- заработная плата;

- стимулирующие надбавки;

- премирование постоянного или периодического характера;

- компенсация за режим или условия труда;

- натуральное вознаграждение.

Но при этом в ФЗП не относятся средства на оплату отпусков, больничные листы, жилье и питание, если они даются бесплатно.

Также сюда не входит оплата подарков и расходы на форму, договора подряда, а также взносов на медстрахование и вообще оплата медицинских услуг.

Всевозможные бонусы, материальная помощь и компенсации за вред, а также финансирование занятий спортом и туризма также остаются прерогативой ФОТ.

Как рассчитать годовой ФОТ?

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

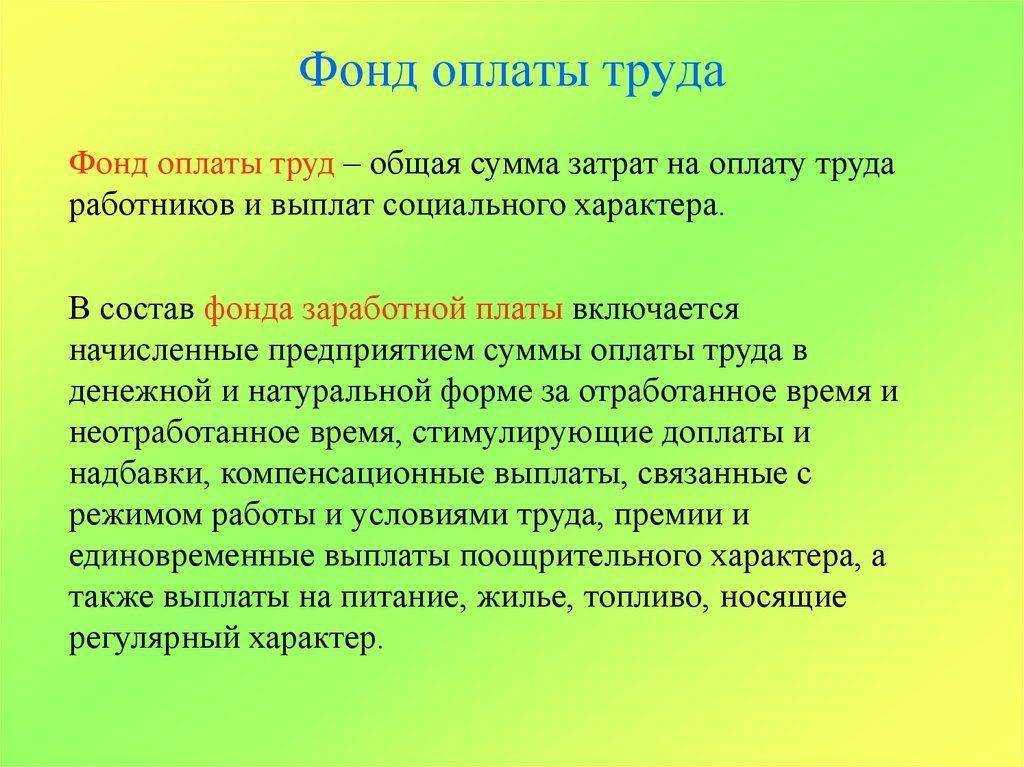

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

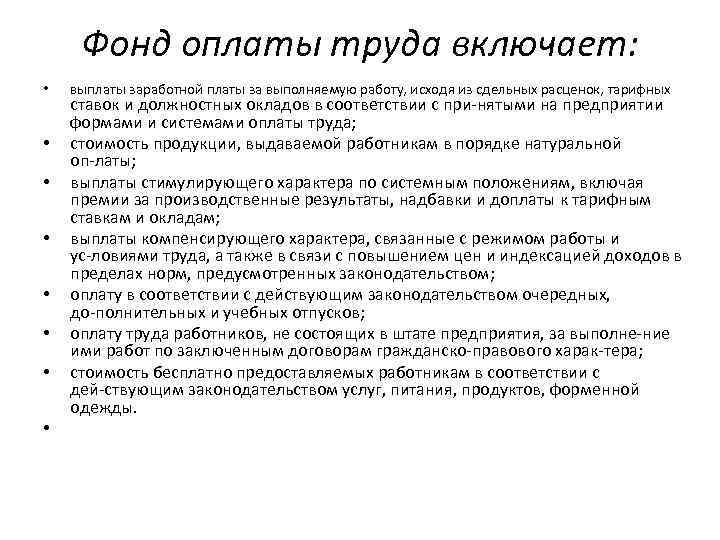

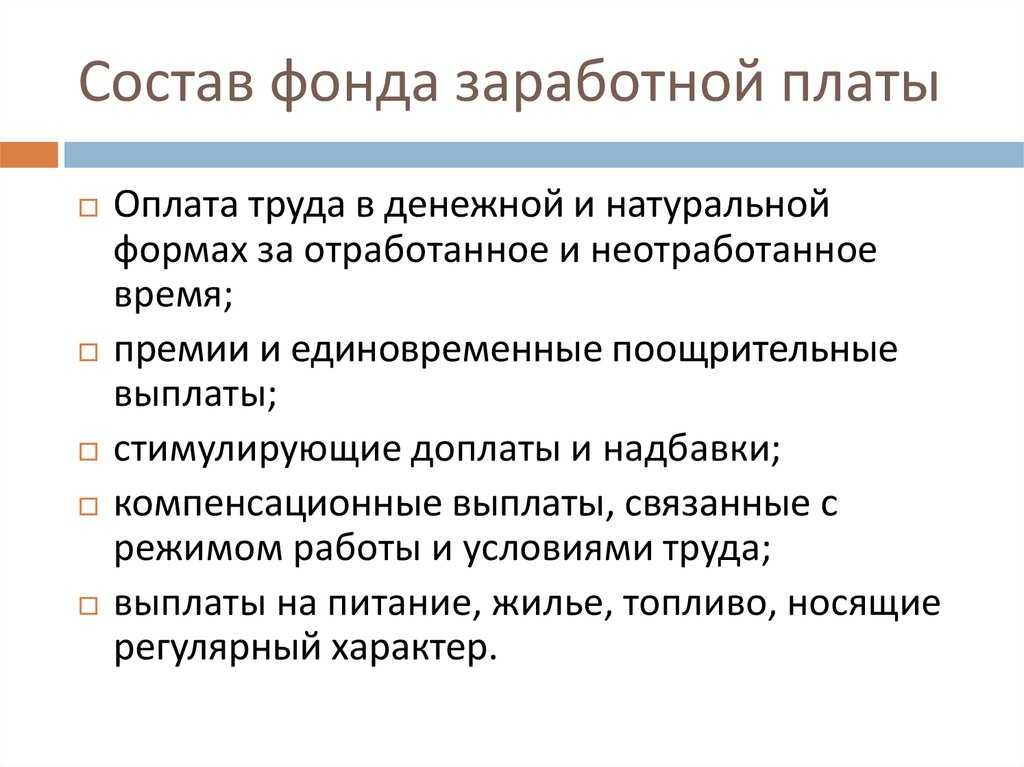

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

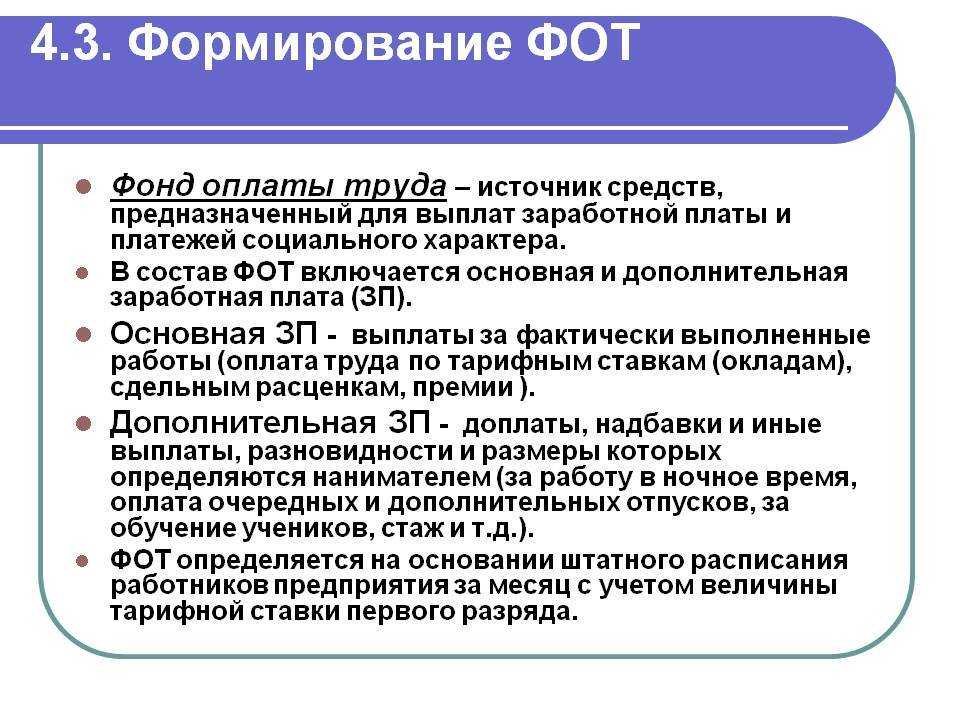

Отличие от ФЗП

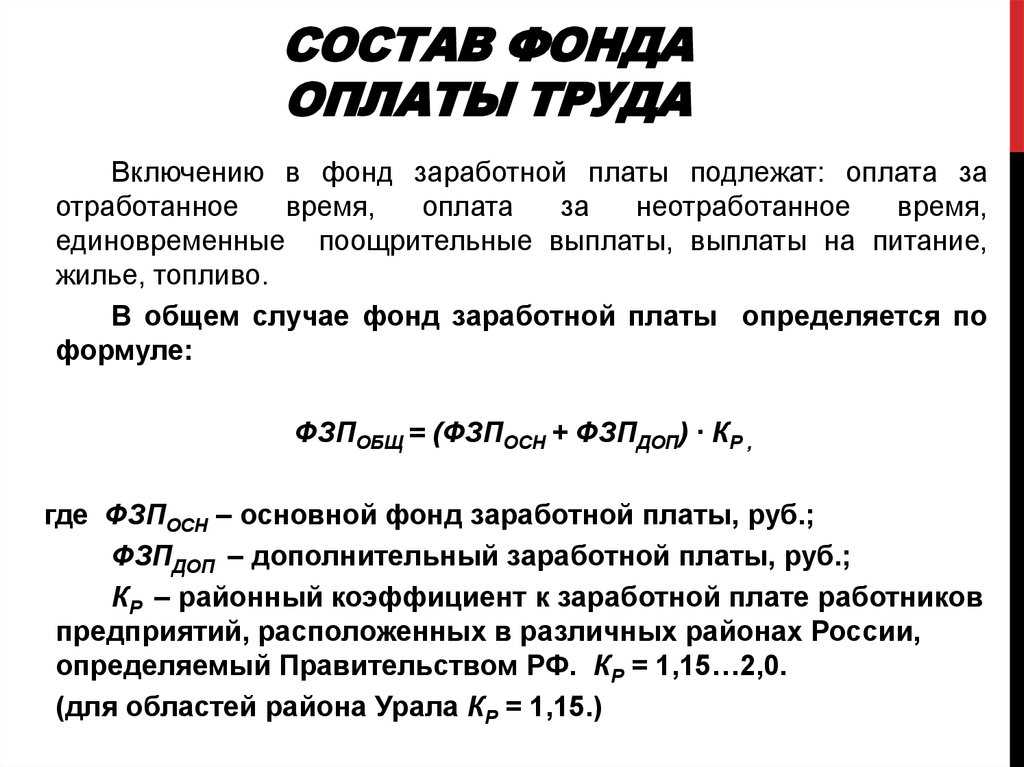

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Как анализировать ФОТ: три способа

Как рассчитать ФОТ в компании

Рассчитать ФОТ помогут текущие показатели: среднее количество сотрудников, их средние зарплаты и налоги, взносы на них, средние бонусы и всё остальное среднее. Собрать эту информацию позволит наш шаблон зарплатной ведомости — выглядит он так:

Шаблон зарплатной ведомости НФ помогает рассчитать текущий ФОТ предприятия. Для этого нужно заполнить данные о сотрудниках и их заработке по месяцам, остальное посчитается автоматически. Скачать Барсетку с шаблоном

Шаблон зарплатной ведомости НФ помогает рассчитать текущий ФОТ предприятия. Для этого нужно заполнить данные о сотрудниках и их заработке по месяцам, остальное посчитается автоматически. Скачать Барсетку с шаблоном

Рассчитать же ФЗП можно по формулам. Они будут разными в зависимости от системы оплаты — ниже приводим формулы для самых распространенных вариантов.

| Система оплаты | Формула для расчета ФЗП за месяц |

| Оклад, фиксированная плата | ФЗП = Среднемесячный заработок * Среднесписочная численность сотрудников |

| Сделка — платим за изготовленную продукцию | ФЗП = Ставка за единицу продукции * Кол-во продукции за период + Надбавки и премии |

| Почасовая плата | ФЗП = Сумма ставок всех сотрудников * Количество рабочих часов в месяц |

| Оклад + KPI | ФЗП = (Среднемесячный заработок + Средний бонус за KPI) * Среднесписочная численность |

| Оклад + премия | ФЗП = (Среднемесячный оклад + Среднемесячный бонус) * Среднесписочная численность |

Как правильно считать на нашем калькуляторе

Пример расчета

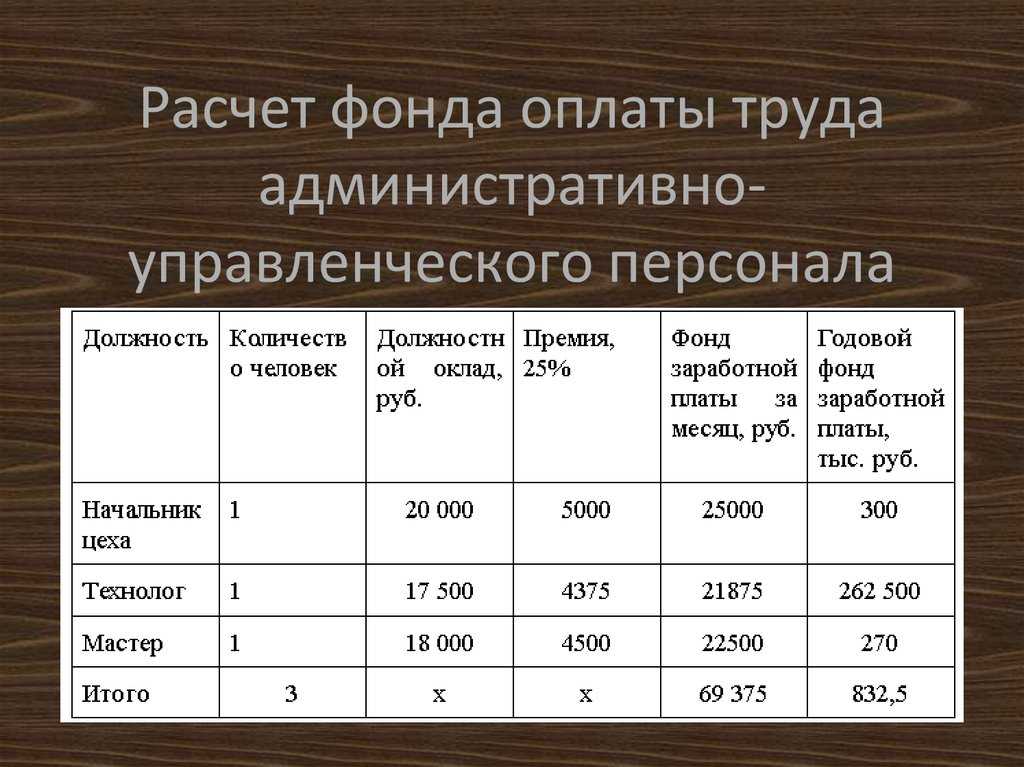

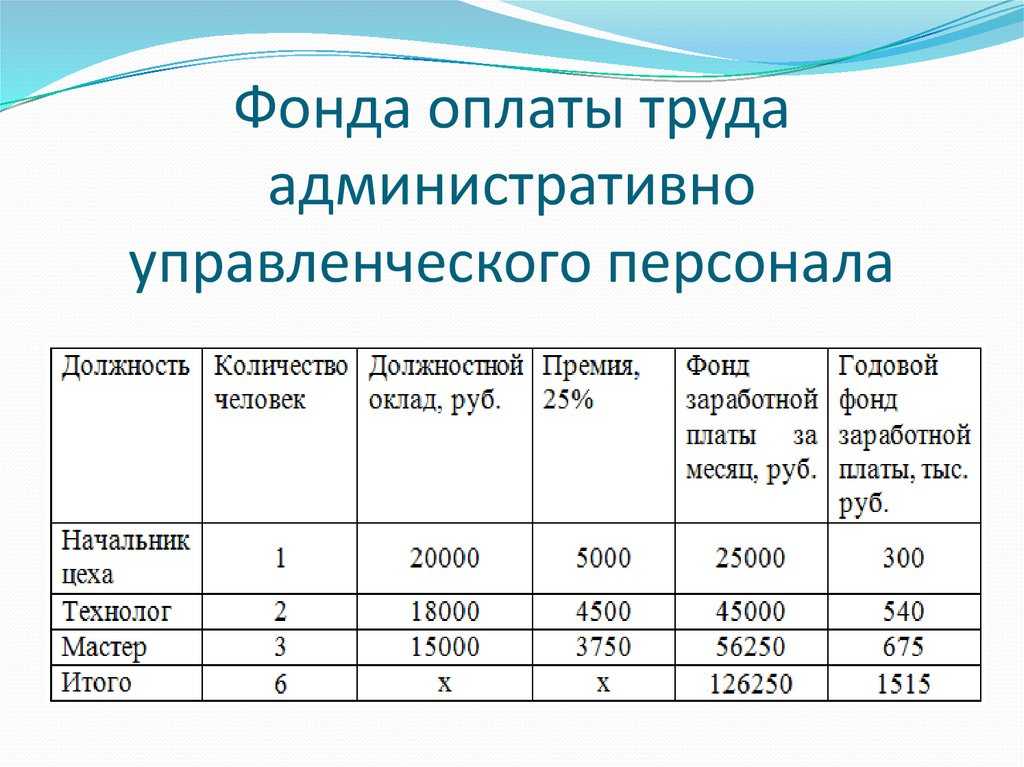

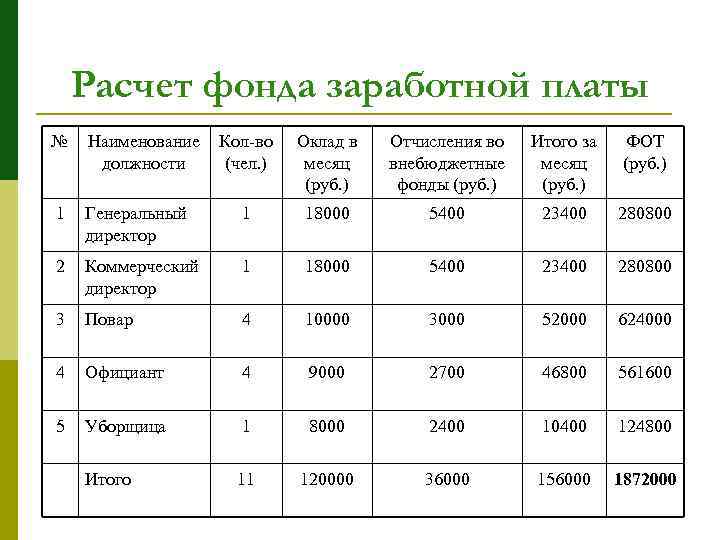

Приведем пример расчета ФОТ для сервисной организации, обслуживающей автомобили.

Утвержденные должностные оклады администрации предприятия в месяц составляют:

- Главный управляющий – 20 000 руб.

- Бухгалтер – 15000 руб.

- Офис-менеджер – 12 000 руб.

- Снабженец – 13 000 руб.

Утвержденные часовые тарифы и количество сотрудников по штатному расписанию:

- автослесарь –95 руб./час, кол-во работников – 6 человек;

- автоэлектрик – 84 руб./час, число тружеников – 6 человек;

- сварщик – 150 руб./час.

20 000 15 000 12 000 13 000 = 60 000 руб.

(6*95*167ч. 6*84*167 ч. 150*167 ч. )*1,1 = (95 190 84 168 25 050 )*1,1 = 224 849 руб.,

где 167 ч – это среднее количество часов в месяц за год.

60 000 224 849 = 284 849 руб.

Если нужно рассчитать планируемую сумму ФОТ всей организации конкретно по каждому месяцу в году, то для этого уточняем утвержденное законодательством количество рабочих часов по каждому месяцу при пятидневной рабочей неделе и 8-часовым днем. Затем рассчитывается точная сумма ФОТ на год путем суммирования всех значений за каждый месяц.

284 849 * 12 месяцев = 3 418 186 руб.

Чем отличаются ФОТ и ФЗП

Фонд ОТ и фонд ЗП – это похожие взаимосвязанные показатели, но они не означают одну и ту же величину. Хотя при определенных условиях они могут совпадать. Формирование и расчет обеих величин происходит аналогично.

ФОТ представляет собой плановую величину – бюджет, выделенный компанией на год для выплаты вознаграждения за труд всему персоналу.

ФЗП – более узкий термин – это сумма начислений зарплаты сотрудников организации за фактически выполненный объем работ. Он включает:

ФЗП – более узкий термин – это сумма начислений зарплаты сотрудников организации за фактически выполненный объем работ. Он включает:

- поощрение за отработанные и неотработанные часы, как в натуральном, так и в стоимостном выражении

- доплаты за трудовые условия

- надбавочные и премиальные вознаграждения в целях стимулирования рабочих

- затраты на оплату жилья, еды и пр.

Порядок расчета

Для чего нужно рассчитывать ФОТ работников предприятия?

Тарифы страховых взносов на 2021 год

Анализ использования

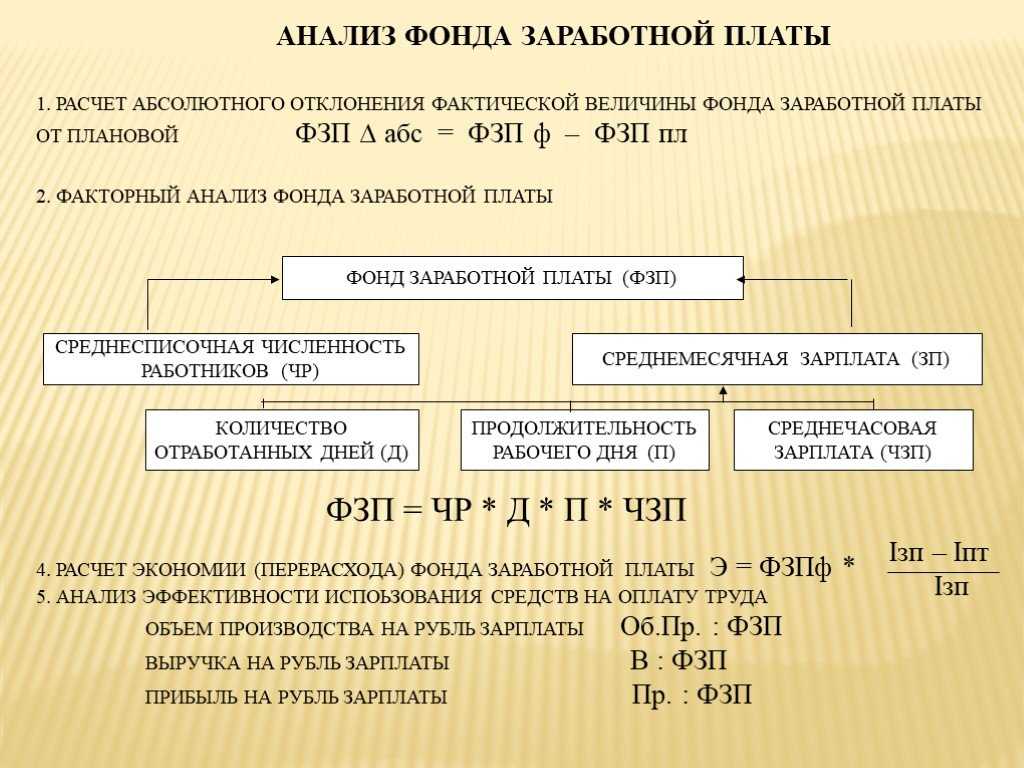

Данная операция непосредственно связана с предыдущим пунктом. Составление плана и выплаты заработной платы – это еще не все. Необходим анализ того, насколько запланированное разошлось с фактическим.

Предприятие составило план ФОТ. Это конкретная цифра, которую планировалось потратить на оплату труда работников. Единичны случаи, когда фактически потраченная сумма и планировавшаяся сошлись, а любое расхождение надо анализировать.

Если расхождение случилось в пользу компании, то на будущий год можно планировать меньший ФОТ, если же запланированных средств не хватило, то нужно понимать, что этому способствовало. Возможно, выросли темпы производства, понадобилось больше рабочей силы, либо наступил кризис.

Если это не было спрогнозировано, то необходимо провести работу с отделом планирования или бухгалтерией, для того, чтобы в дальнейшем учитывалось все.

В больших компаниях речь может идти о несоответствии плана и фактических выплат в несколько миллионов, и задача финансового отдела сделать так, чтобы всегда было, откуда платить зарплату, несмотря на форс-мажоры.

Зачастую при анализе крупные производители используют не только свои данные, но и данные конкурентов. Вся необходимая для этого информация является открытой, поэтому данная аналитика является легальной и несложной. А преимущество ее в том, что можно пользоваться опытом других компаний – причем как позитивным, так и негативным.

Структура

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Как оплачивается время нахождения в командировке

Анализ использования

В ходе анализа выявляются отличия между текущим положением ФОТ и показателями прошлых периодов, а если есть отклонения, то также необходимо определить, какие причины к этому приводят. Кроме того, могут быть выявлены резервы для выплат, способы уменьшения расходов из Фонда.

Дополнительно исследование поможет определить, растут или уменьшаются зарплаты в общем, насколько эффективными являются премии.

Анализ проводится только на основе документации, которая может поступить из бухгалтерского отдела, от кадровиков, или же используется статистика.

Ответственность за то, чтобы анализ был проведен, может перекладываться на разных лиц, при этом если компания маленькая, то эту функцию сможет выполнить руководитель или главный бухгалтер.

Но при большом штате вполне можно нанять экономиста или аналитика, которые произведут изучение всех документов, а после этого представят результаты.

Лучше доверить эту задачу опытным и квалифицированным специалистам, поскольку можно запутаться уже на этапе направлений анализа.

Если возникли расхождения, аналитики смогут определить, из-за каких факторов это проявилось, насколько план был нарушен, и что нужно сделать, дабы в дальнейшем подобных ситуаций не возникало, или отклонения хотя бы уменьшались в объемах.

Видео: из чего складывается

Штатное расписание численности работников

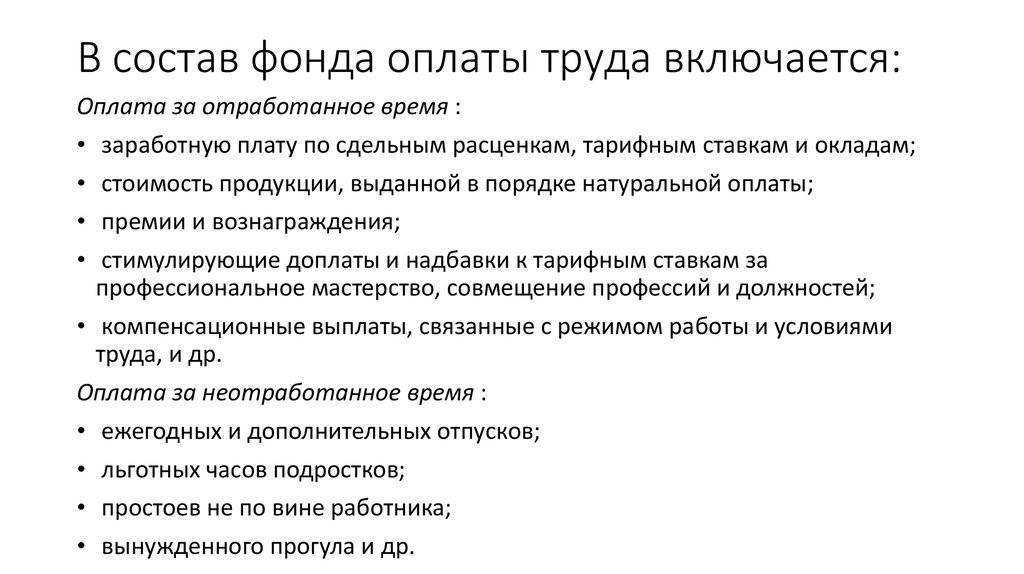

Какие начисления входят в расчет, а какие — нет

Руководитель организации или ИП должен знать, что включается в расчет ФОТ.

Прежде всего, этот показатель содержит зарплату и премиальные, а также различного рода начисления (за совмещение работ, ночной труд, выходные и праздники). Далее идут выплаты поощрительного и компенсационного характера, а также некоторые другие (например, за неотработанное, но подлежащее оплате, время). Если говорить обобщенно, то ФОТ содержит ФЗП, социальные и иные виды выплат.

Прежде всего, этот показатель содержит зарплату и премиальные, а также различного рода начисления (за совмещение работ, ночной труд, выходные и праздники). Далее идут выплаты поощрительного и компенсационного характера, а также некоторые другие (например, за неотработанное, но подлежащее оплате, время). Если говорить обобщенно, то ФОТ содержит ФЗП, социальные и иные виды выплат.

Фонд ОТ не содержит: выплаты целевого характера и премии из спецфондов, премиальные за год, матпомощь сотрудникам, надбавки к пенсиям, безвозмездные ссуды, возмещение проезда, путевок, соцльгот, выплату дивидендов.

Для чего нужен анализ ФОТ

Роль правильного расчета и систематического анализа ФОТа сложно переоценить, поскольку этот показатель позволяет выявить недостатки и скорректировать работу предприятия, с анализом затрат в пределах отдельных структурных подразделений и всего предприятия в целом. Оценка фонда помогает своевременно корректировать систему оплаты труда, меняя ставки, расценки, окладные части.

Отчисления во внебюджетные фонды ФСС, ПФР также рассчитываются на основании сведении о величине фонда. Фактическое значение ФОТ представлено не только способом стимулировать работников, но и рационально распределять деньги предприятия.

На величину показателя влияет не только внутренний регламент и сложившаяся система оплаты труда, но и ряд законодательных актов, поэтому информация о ФОТе и его расчет доступны для любого работника предприятия.

ФОТ – величина непостоянная и подлежащая корректировке, исходя из поставленных перед организацией целей. Задача лиц, уполномоченных управлять расходами предприятия с целью повышения коммерческих результатов, следить за динамикой, выявлять отклонения от плановых цифр, принимать решения с учетом выявленных расхождений.

Показатель, анализируемый за определенный период времени, позволяет сопоставить динамику роста ФОТ с увеличением производительности, прибыли компании. Информация дает возможность создавать резервы для различных изменений в отношении оплаты труда и иных сферах, связанных с деятельностью предприятия.

Чтобы было удобнее проводить анализ, иногда фонд делят на постоянные расходы (заработную плату, доплату, отпуск) и переменную часть (оплата труда сдельщиков).

Обычное сравнение показателей прошлого и текущего значения часто бывает недостаточно, как и оценивать соответствие запланированным цифрам. В работе любого предприятия есть особенности, которые влияют на достигаемые результаты. Структурные нюансы также следует учитывать при сопоставлении (смена ассортимента, веса отдельных групп продукции в общих показателях производства, изменение трудоемкости и др.)

Сравнивая изменение ФОТ за рассматриваемый период времени и корректируя условия оплаты труда, важно помнить правило – рост расходов на оплату труда должен всегда превышать увеличенный показатель производительности. 2021 zakon-dostupno.ru. 2021 zakon-dostupno.ru

2021 zakon-dostupno.ru

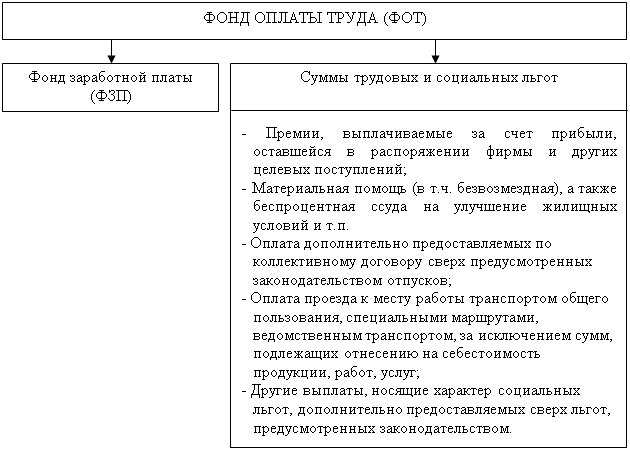

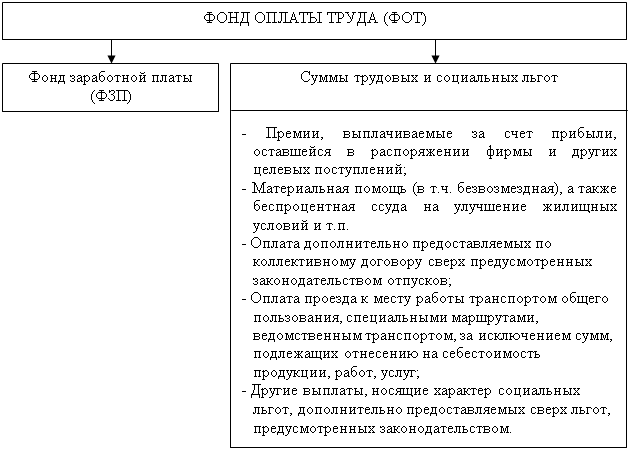

Состав и структура фонда оплаты труда

Что входит в фонд оплаты труда?

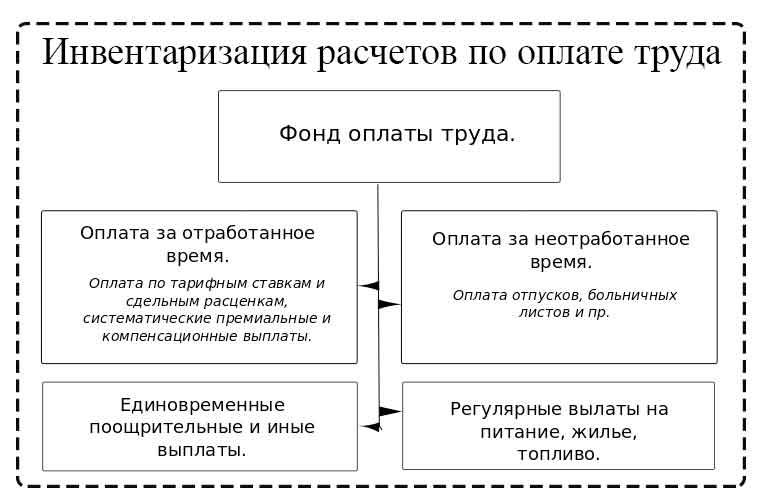

Из чего состоит фонд оплаты труда? ФОТ представляет собой совокупность следующих элементов:

- Суммы довольствия (денежного) работников;

- Фонд заработной платы;

- Начисленная заработная плата;

- Продукция, предлагаемая для оплаты труда;

- Премиальные за задействование работников в праздничные и выходные дни;

- Оплата, предоставляемых выходных (отгулов);

- Компенсации за труд в ночное время и сверхурочное привлечение;

- Премии за накопленный опыт (стаж) работы;

- Выплаты за труд в особых условиях;

- Гонорары за одноразовую деятельность (работу по совместительству и т.д.);

- Выплаты за неотработанный период времени (переподготовка, повышение квалификации и т.д.);

- Оплата различных отпусков (кроме неиспользованного);

- Оплата труда за простои, в которых не имеется вины работника;

- Выплаты, предназначенные для стимуляции сотрудников.

Дополнительными выплатам не являются:

- дивиденды;

- финансовая профилактика;

- премиальные из спецфондов;

- ссуды;

- льготы и прочее.

Стоит отметить, что доходы, поступающие из сторонних источников, не должны учитываться при расчете. Так ФОТ не включает в себя:

- начисляемые каждый год одноразовые премии;

- расходы на оплату больничных листов, возникающие после третьего дня болезни работника;

- выплаты, перечисляемые ежемесячно родившим женщинам, до достижения ребенком возраста 1.6 года;

- все расходы, возникшие в ходе направления работника на обучение или переобучение и переданные путем безналичного расчета;

- все средства, которые были получены или потрачены из сторонних источников доходов;

- материальную помощь, которая предоставляется после письменного прошения работника;

- выплаты дивидендов работникам.

При расчете ФОТ нужно руководствоваться данными, записанными в табеле учета времени, зарплатных ведомостях и штатном расписании каждого работника. С их помощью можно рассчитать ФОТ за любой период, в том числе и за час, что особенно необходимо при наличии большого штата работников.

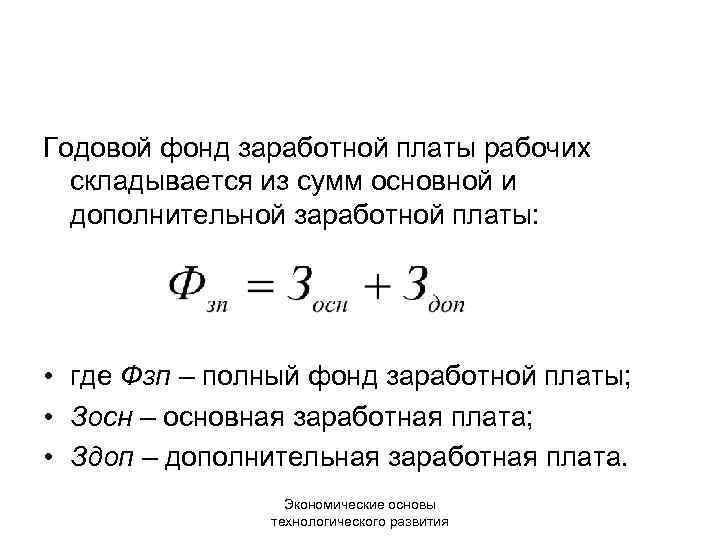

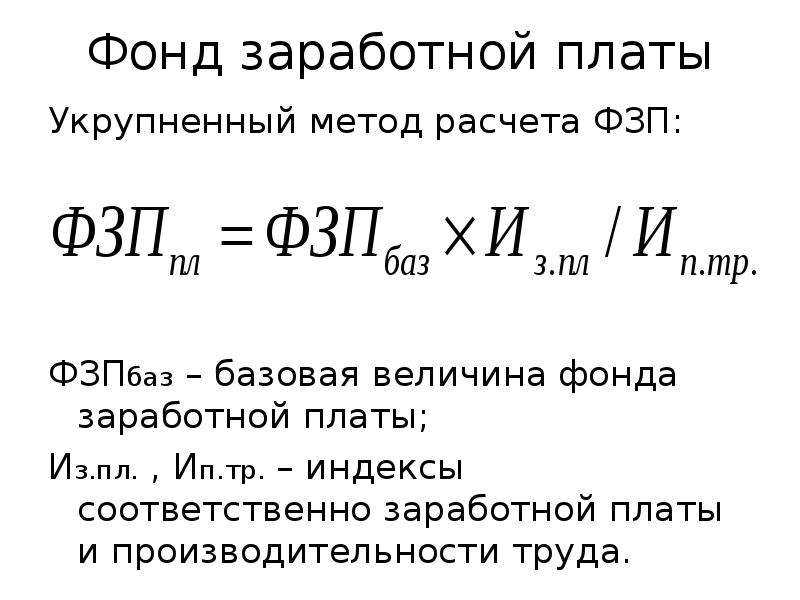

Расчет годового показателя

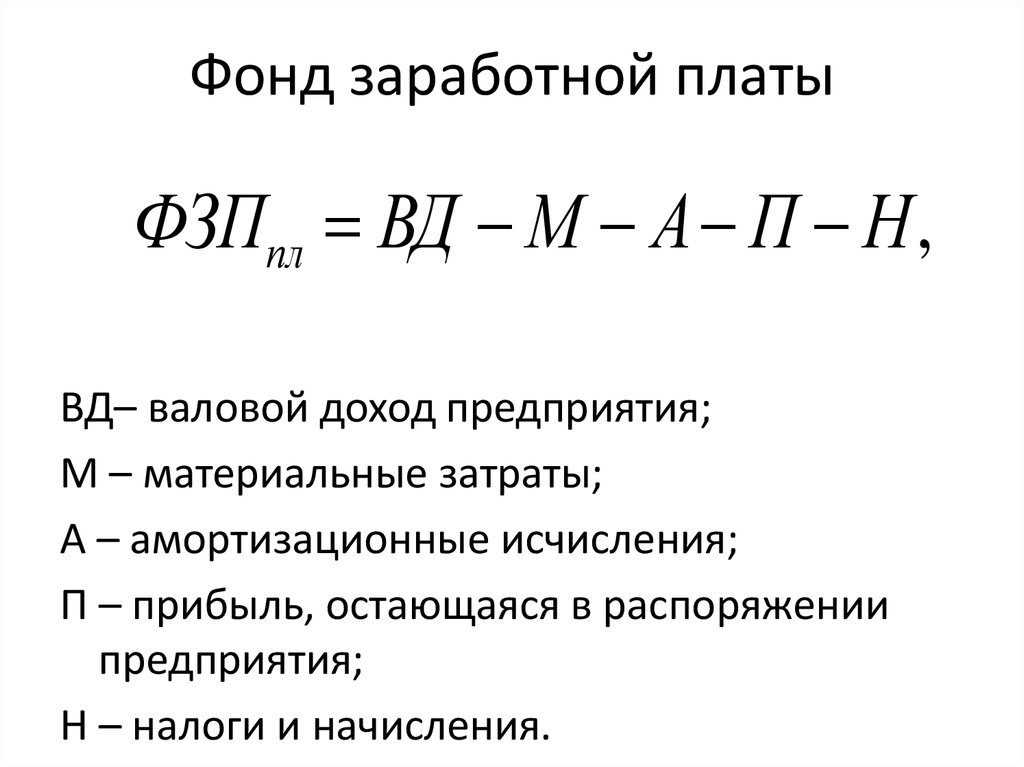

Какой-либо универсальной формулы для расчета ФОТ не существует. В целом выделяются 2 варианта его подсчета за год:

- С – это среднемесячная зарплата всего персонала за год (общую сумму начислений требуется поделить на 12)

- Ч – среднесписочное количество сотрудников организации за год (требуется просуммировать число работников за каждый день месяца, поделить на количество дней в месяце и умножить на 12)

- З – начисленная годовая ЗП сотрудников

- Д – доплаты и иные выплаты в целях поощрения

- Рк – районный коэффициент, действующий в конкретном субъекте РФ

Также применяется следующий метод расчета ФОТ:

Согласно табелю учета отработанного времени для каждой категории работников назначается определенное количество часов, подлежащих отработке за заданный промежуток времени. Обычно функция заполнения данного документа возлагается на старших по смене или специалистов отдела кадров.

Согласно табелю учета отработанного времени для каждой категории работников назначается определенное количество часов, подлежащих отработке за заданный промежуток времени. Обычно функция заполнения данного документа возлагается на старших по смене или специалистов отдела кадров.

Затем устанавливают среднесписочное количество персонала, чье выработанное время фиксируется в табелях. Для каждой категории рассчитывается количество сотрудников, которые привлекаются для исполнения трудовых функций.

Сумму отработанных часов по каждой группе трудящихся следует разделить на количество работников в каждой из них. Далее полученная почасовая загрузка перемножается на среднее количество начисленных средств по каждой группе. Конечной операцией является нахождение суммы выплаченных средств каждой категории и ее перемножение на общее число отработанных в течение года дней.

Видео о порядке расчета:

Справка о ежемесячном ФОТ

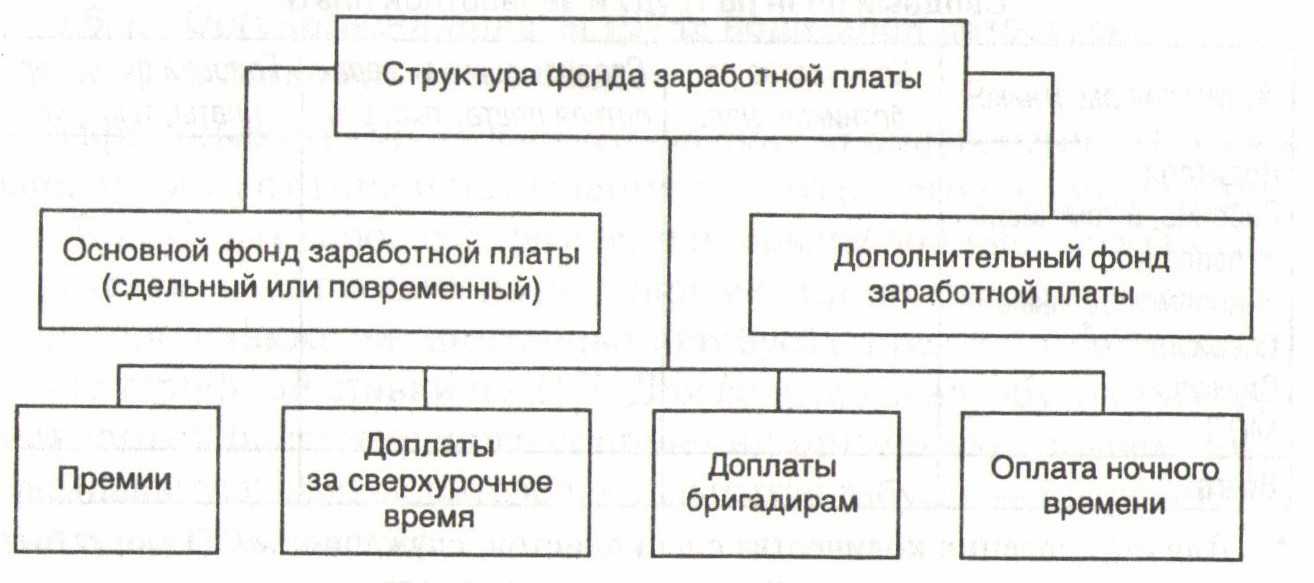

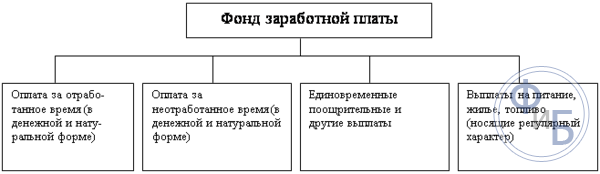

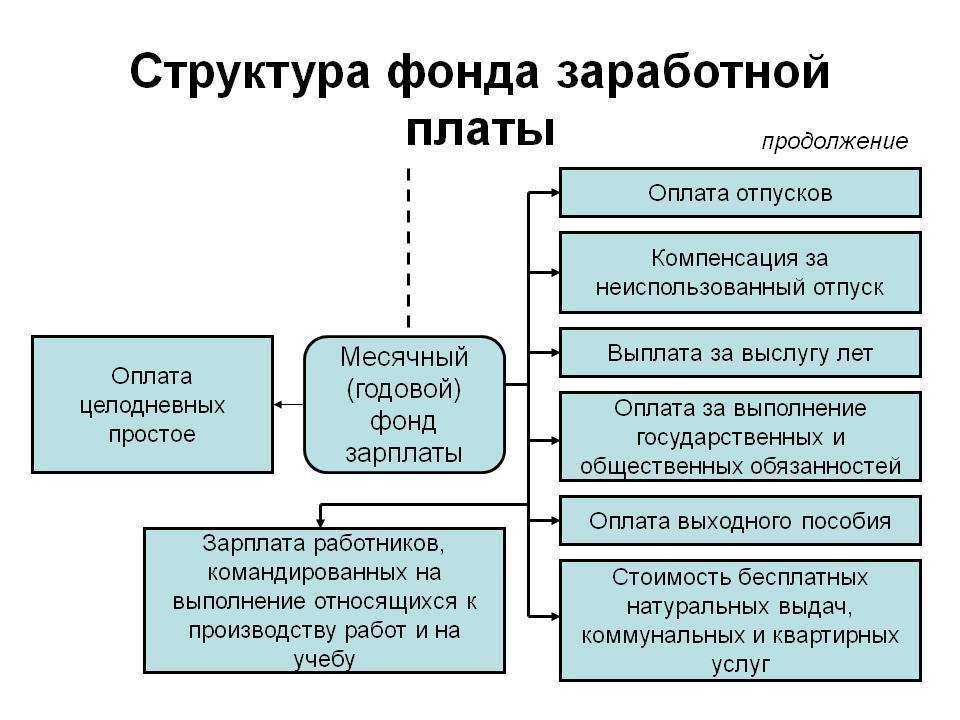

Структура

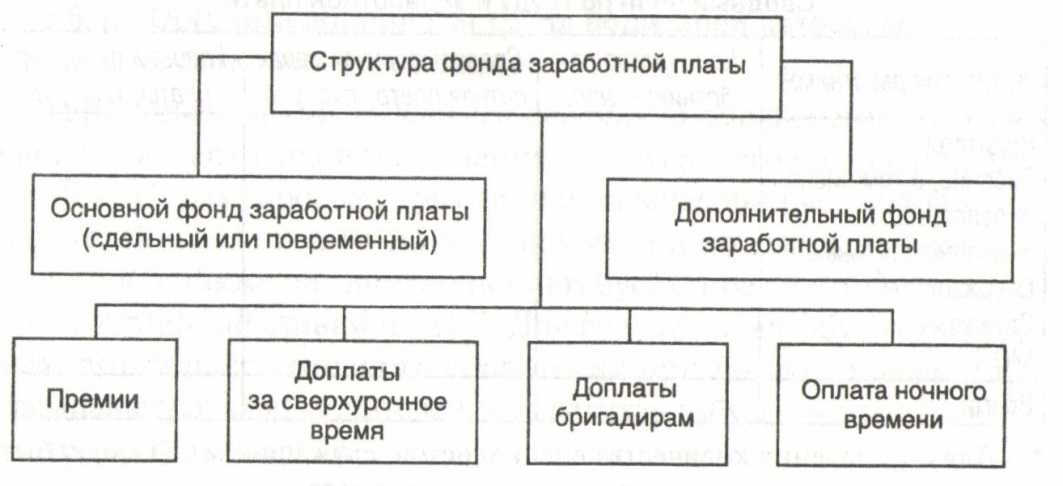

Достаточно сложно описать структуру фонда предприятия. Средства фонда состоят не только из отчислений фиксированной зарплаты, но также из компенсаций и различного рода надбавок.

Общая структура выглядит так:

- Выплаты согласно трудовому договору за количество отработанного времени:

- Отчисления для сотрудников, работающих на условиях сдельной оплаты.

- Себестоимость продукции, которая была отдана в распоряжение сотрудников в качестве натуральной оплаты.

- Надбавки, стимулирующие выплаты, премиальные отчисления (подсчитываются также выплаты в натуральной форме).

- Отчисления в виде компенсации за условия труда или сверхурочные.

- Отчисления сторонним специалистам, привлеченным по договору единовременного найма.

- Отчисления на повышение квалификации работников или переподготовку.

- Отчисления на оплату сотрудников-совместителей.

- Выплаты, компенсирующие разницу в заработной плате в случае работы заместителем.

- Гонорары сотрудникам, не состоящим в штате.

- Оплата времени, не отработанного сотрудником, при сохранении за ним права на заработную плату:

- Льготы.

- Отпуска в связи с обучением.

- Отчисления сотрудникам-донорам крови.

- Оплата любого простоя, который произошел не по вине сотрудника.

- Одноразовые поощрения:

- Выплаты материальной помощи нуждающимся сотрудникам.

- Дополнительные отчисления, связанные с отпуском.

- Компенсации неиспользованного права на отпуск.

- Денежная стоимость иных поощрений или специальных акций и бонусов для работников.

- В единовременные поощрения включается стоимость подарков, если они оплачиваются из фонда.

- Оплата расходов, связанных со спецификой работы:

- Оплата льгот на питание и проживание сотрудников.

- Компенсации коммунальных услуг или стоимости жилья.

- Для компаний в сфере перевозок – возмещение стоимости топлива.

Зарплата — определение, сущность, функции

Периоды расчета

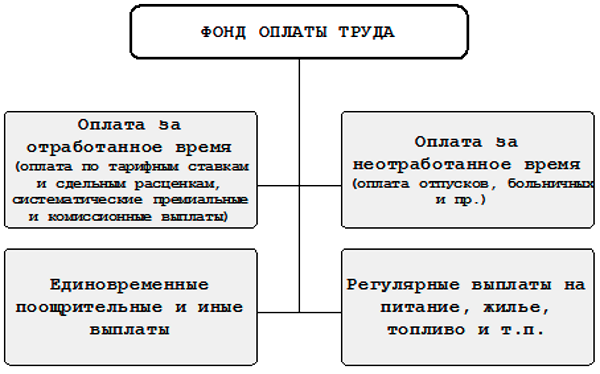

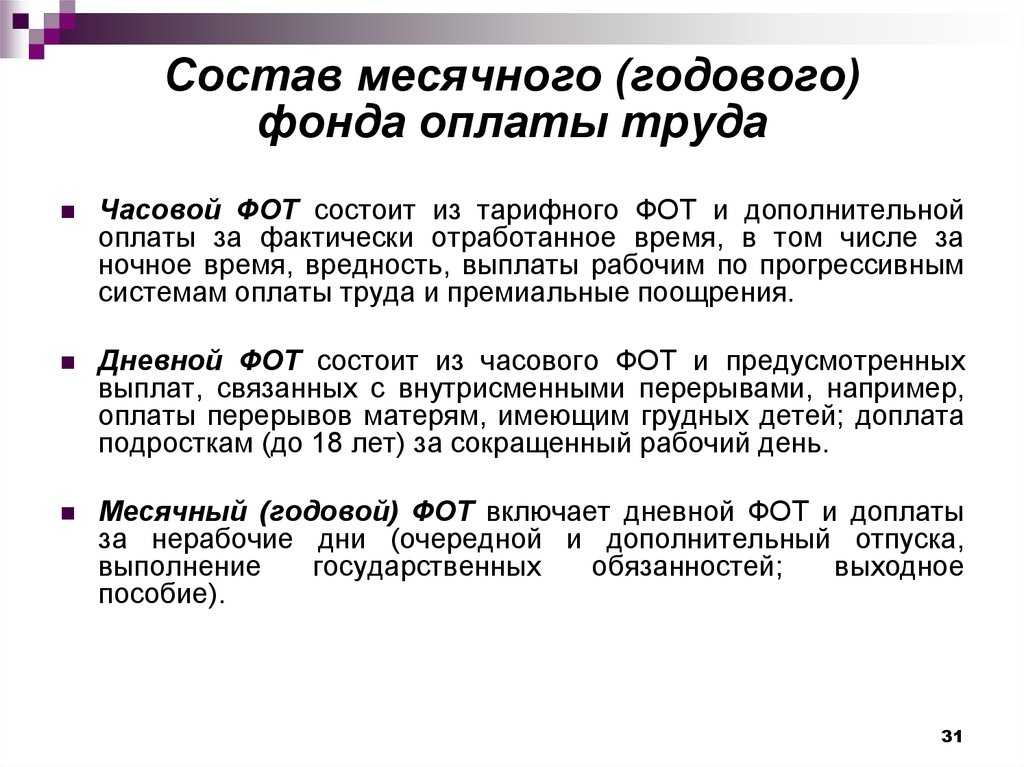

В зависимости от того, какой временной промежуток необходимо проанализировать, выделяют следующие виды ФОТ:

- Часовой – это начисления по тарифу и сдельным расценкам, а также доплаты, связанные с отработанными часами внутри рабочей смены (например, за работу в ночные часы). Показатель используется на предприятиях с повременной формой оплаты труда, например, при расчете стоимости изделий.

- Дневной – рассчитывается с учетом часового ФОТ, но в него входят и начисления за неотработанные часы в пределах рабочей смены (например, оплата льготных часов работников младше 18 лет или выполнение гос. обязанностей). Дневной ФОТ используется для более детального анализа затрат предприятия.

- Месячный – состоит из предыдущего ФОТ и начислений за неотработанные дни (отпуск, выполнение гос. обязанностей). Показатель определяется для ежемесячных отчетов и анализа финансово-хозяйственной деятельности организации.

- Годовой – используется для годовых отчетов о деятельности предприятия, а также для анализа расходов на зарплату штата фирмы за год.

Рассчитанные значения могут использоваться не только для отчетности, но и во время дальнейшего планирования расходов на расчеты с работниками.

Правила проведения анализа

Для чего нужно знать?

Правильно спланированные расходы помогут бизнесу развиться. Материальная поддержка трудового коллектива мотивирует работника на результат. При этом предприятие получает не только прибыль, но и уверенно выдерживает конкуренцию.

Показатель заработной платы и дополнительная финансовая поддержка всегда должны быть в рамках разумного, а не браться с «потолка».

Поэтому Размер денежных вознаграждений рассчитывается, исходя из экономического развития производства.

Наполняемость ФОТ зависит от рационального распределения финансов и от работы экономистов, которые формируют данный резерв. Информация контролируется руководителем бизнеса.

Именно он заинтересован в размере фонда и остатках денежных средств, которые можно перераспределить на иные расходы.

Перед каждым работодателем стоит главная задача – вовремя платить работникам заработную плату.

Также важно знать размер ФОТ для планирования кадровой политики. При дефиците денежных средств, руководителю предстоит сократить расходы путём сокращения численности штата сотрудников или пересмотра политики премирования

Отличие фонда оплаты труда от фонда зарплаты

Многие люди путают два понятия, так как они учитывают суммарный доход работающих сотрудников. Однако между ними есть существенные отличия. Денежные выплаты формируют фонд зарплаты, а начисленный заработок – фонд оплаты.

ФОТ включает так же выплаты социального характера: льготы на лечение, трудоустройство, проезд и др. Некоторые средства необходимо затратить на профессиональное обучение, командировочные расходы и отдых работников.

Социальные выплаты:

- полная или частичная оплата стоимости питания;

- компенсация аренды жилья, коммунальных платежей;

- стоимость бесплатных товаров или по сниженной цене, кроме натуральной оплаты;

- оплата путевок на лечение, экскурсии, отдых;

- оплата занятий в спортивном зале, бассейне, секциях, массажа, протезирования;

- стоимость билетов для личного пользования работников.

Например, компания сделала начисления 600 тыс. рублей за месяц. В этот период был погашен долг за прошлый месяц – 300 тыс. рублей и выплачен аванс – 250 тыс. рублей. Таким образом, ФОТ равен 600 тыс. рублей, а фонд зарплаты – 550 тыс. рублей.

Структура ФОТ

Структура ФОТ

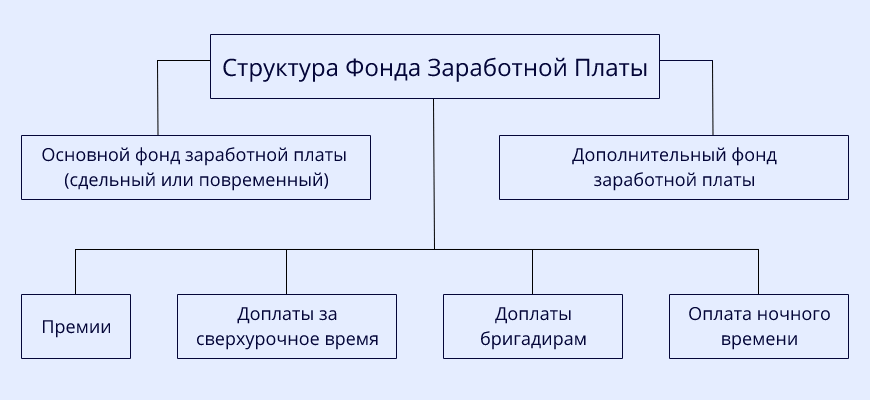

Структура ФЗП

Структура ФЗП