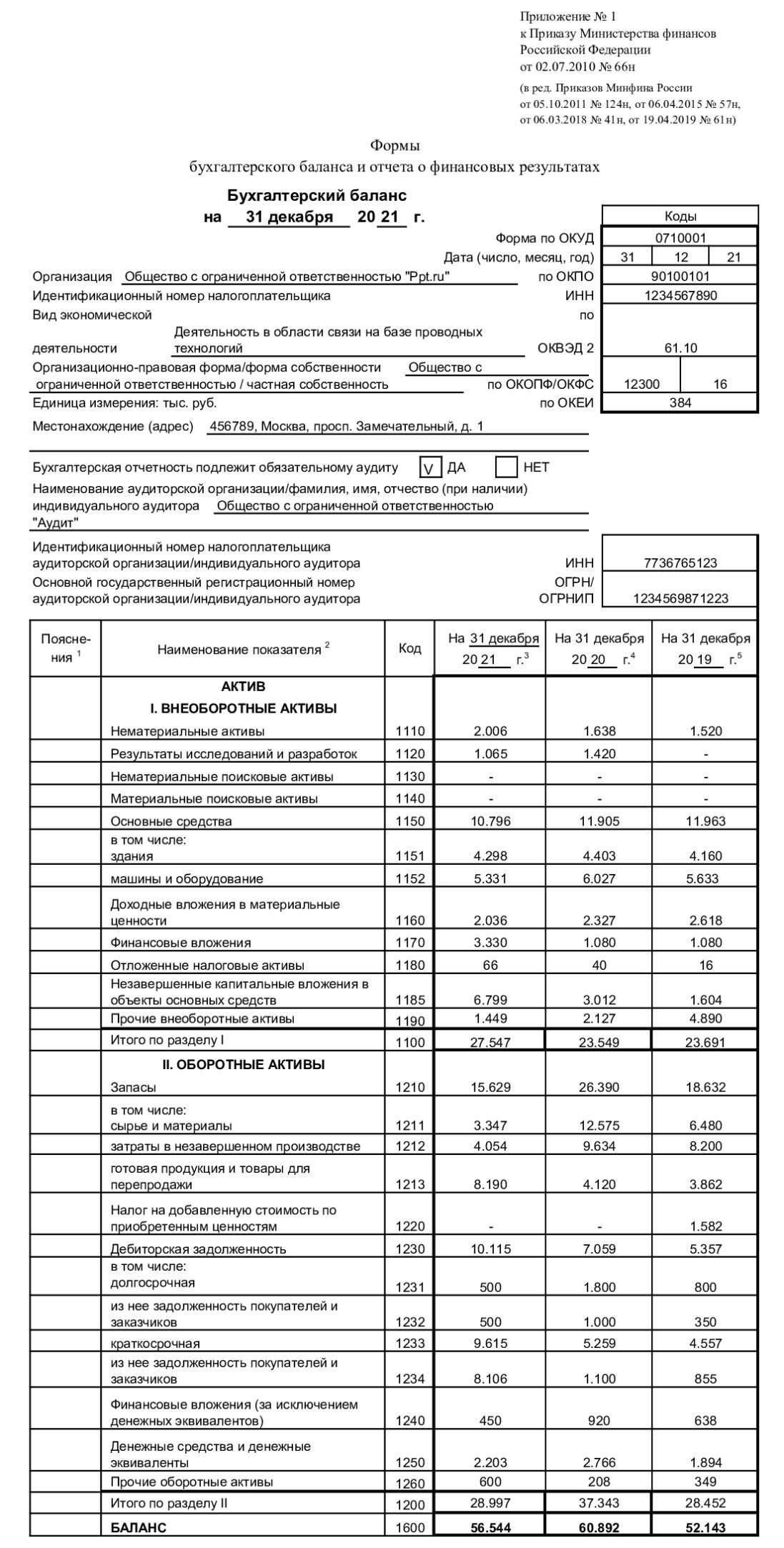

Приказ Минфина РФ от 2 июля 2010 г. N 66н»О формах бухгалтерской отчетности организаций»

Суммы указываются в тысячах (миллионах) рублей и в целых числах.

Баланс составляется бухгалтерской службой предприятия и подписывается руководителем. Заполняется форма баланса вручную либо с помощью компьютерных программ.

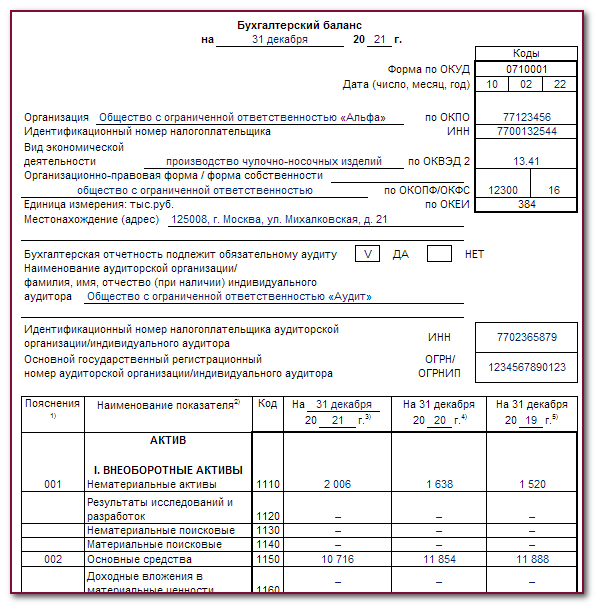

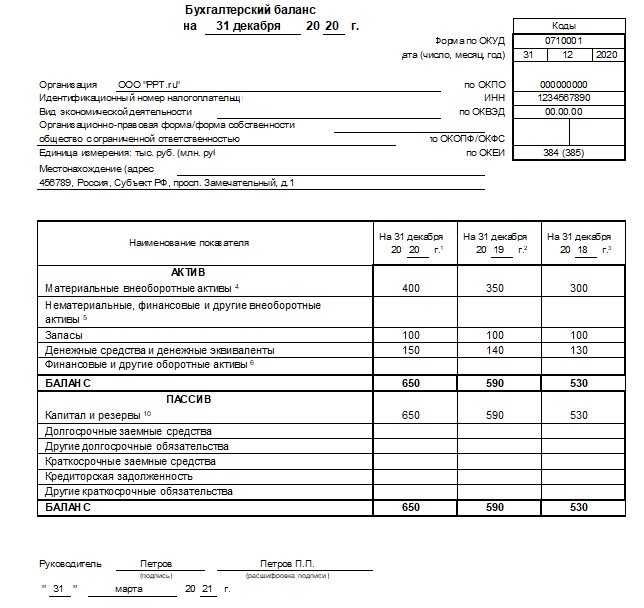

При составлении баланса требуется заполнить дату составления, наименование компании, ее реквизиты и виды деятельности, единицу измерения, местонахождения предприятия, отчетную дату. При заполнении статей баланса необходимо учесть тот факт, что все они должны быть документально подтверждены, также не допускается зачет между активами и пассивами, данные баланса на начало отчетного периода должны соответствовать данным на конец предыдущего периода.

Бухгалтерский баланс показывает результаты деятельности фирмы в отчетном периоде (прибыль, убыток или «по нолям»).

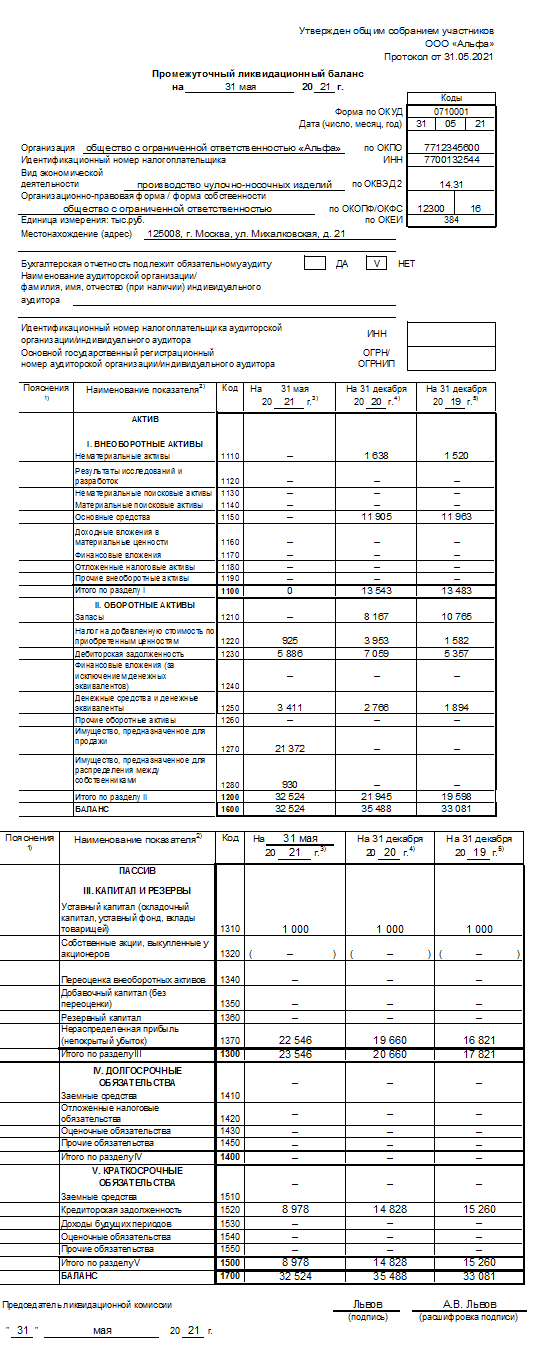

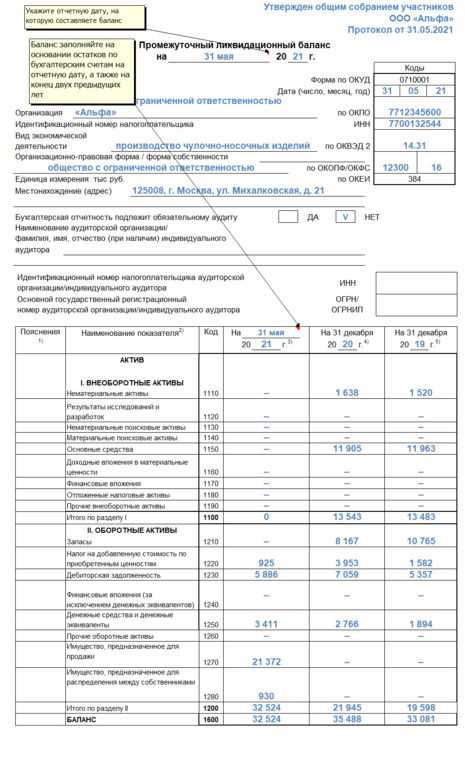

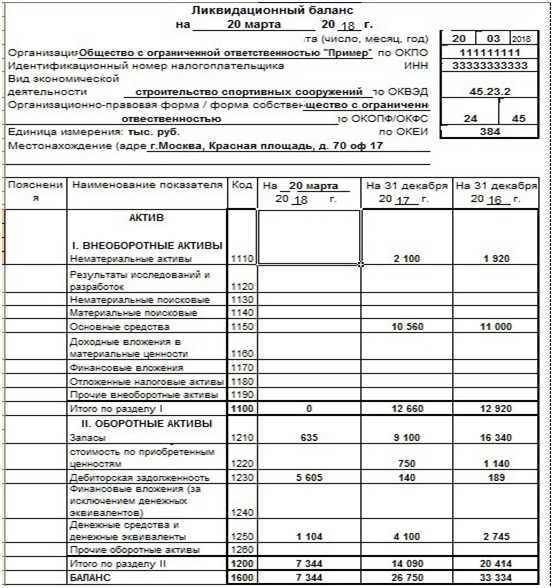

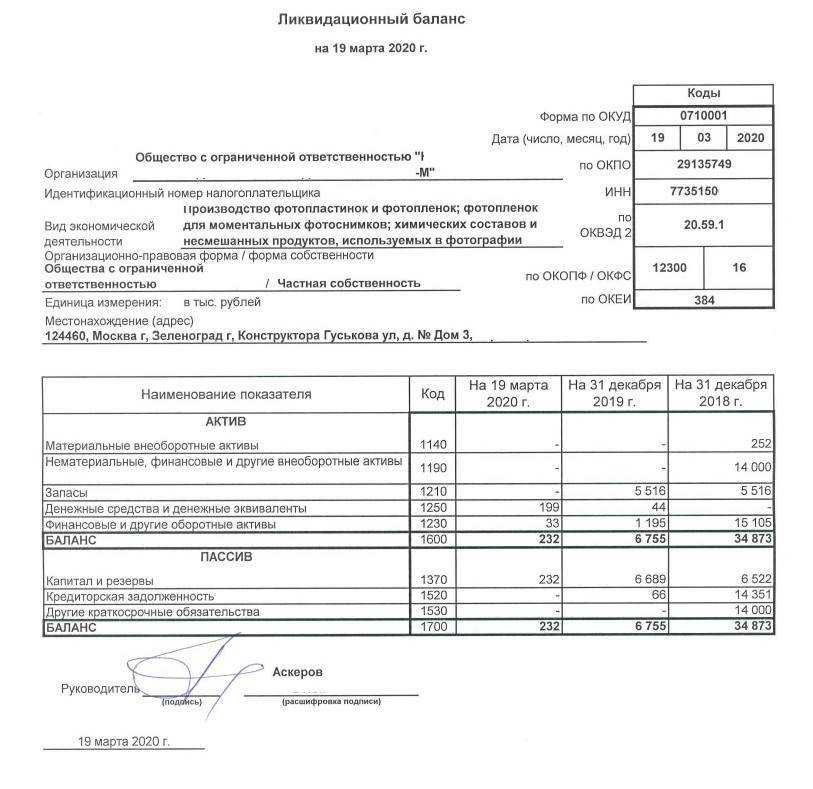

Баланс составляется, как правило, за отчетный календарный год, промежуточный баланс за квартал. Существует также вступительный баланс при создании нового юридического лица и ликвидационный баланс при ликвидации предприятия.

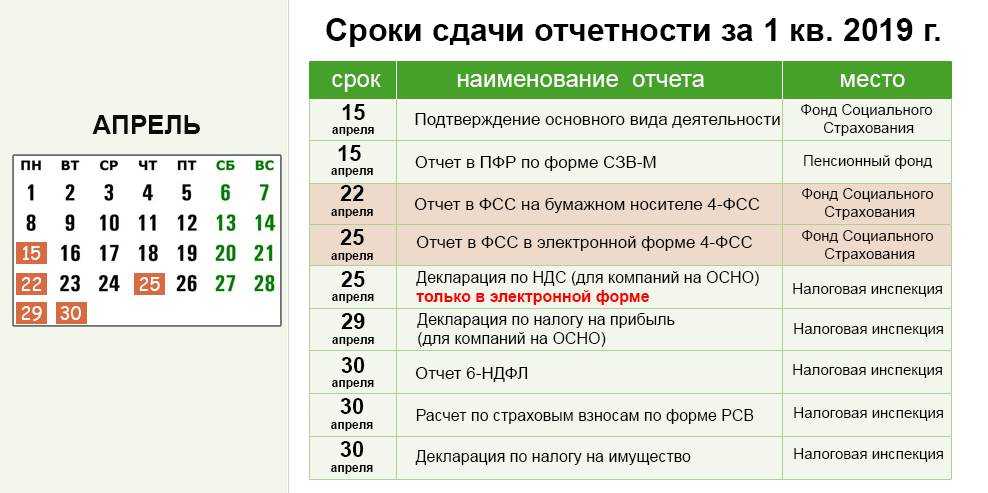

Бухгалтерский баланс предоставляется в налоговые органы для контроля в сроки, установленные законодательством России. Ответственность за достоверность предоставляемых данных и предоставление в установленные сроки возлагается на руководство компаний.

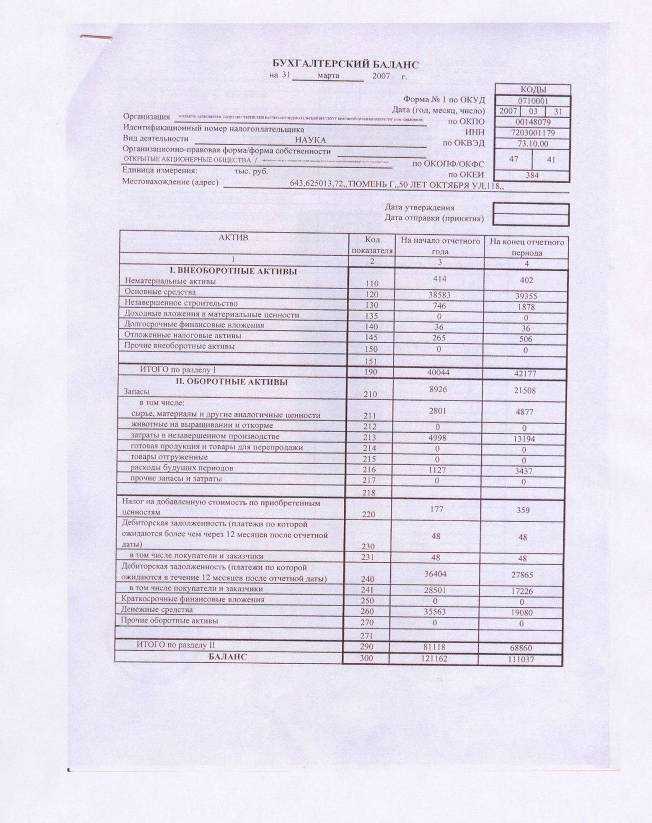

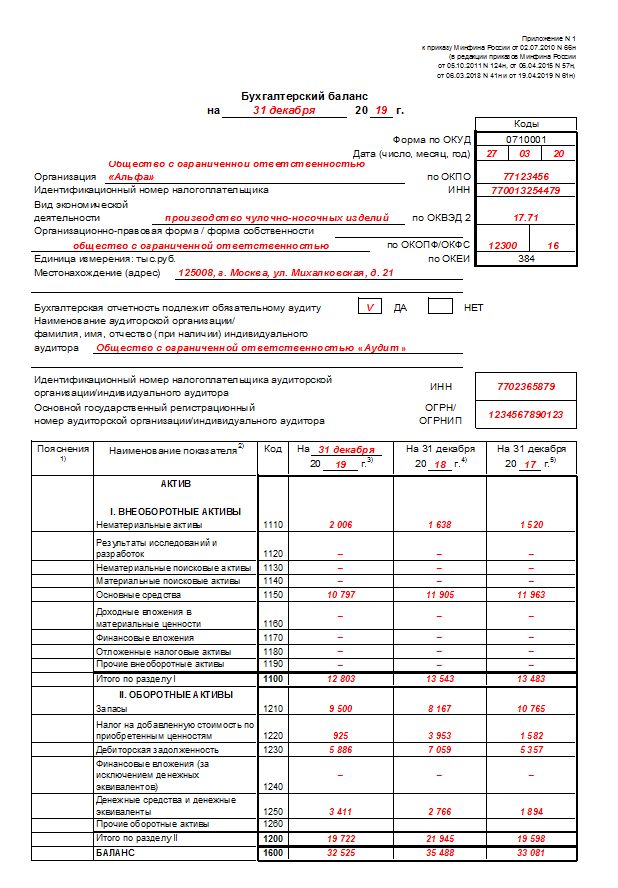

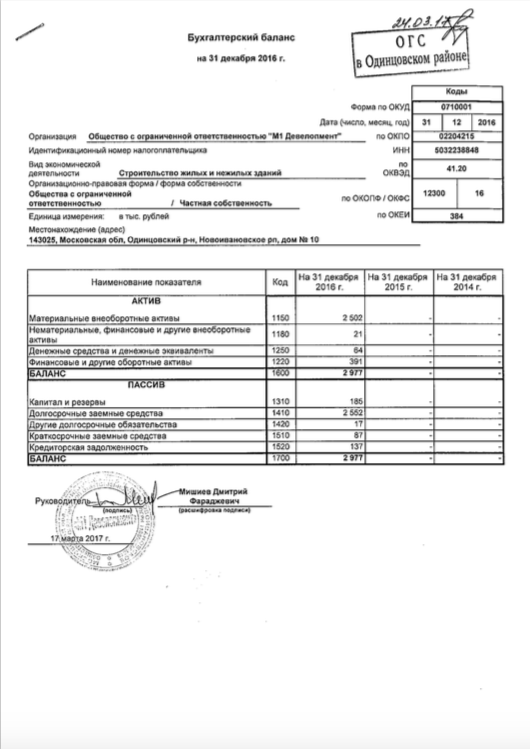

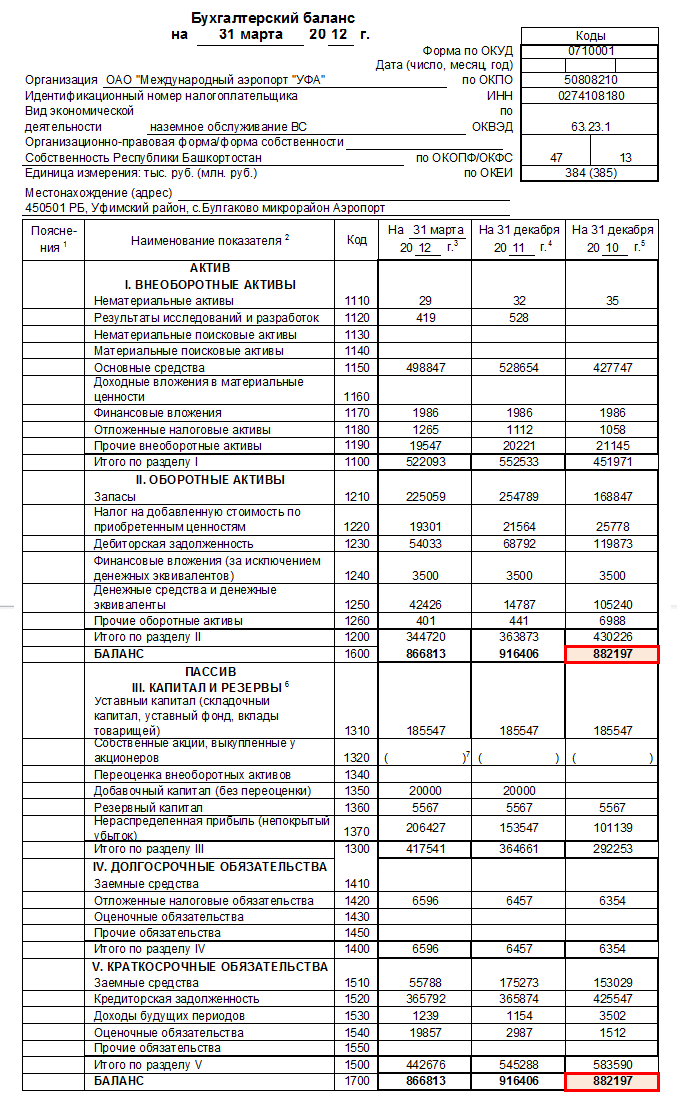

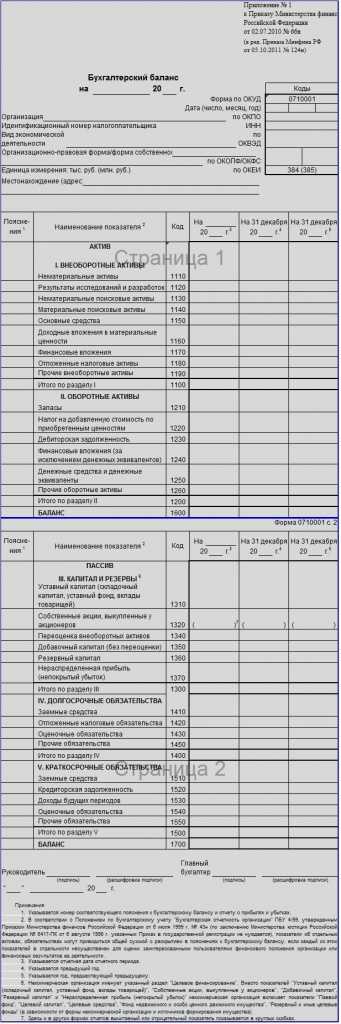

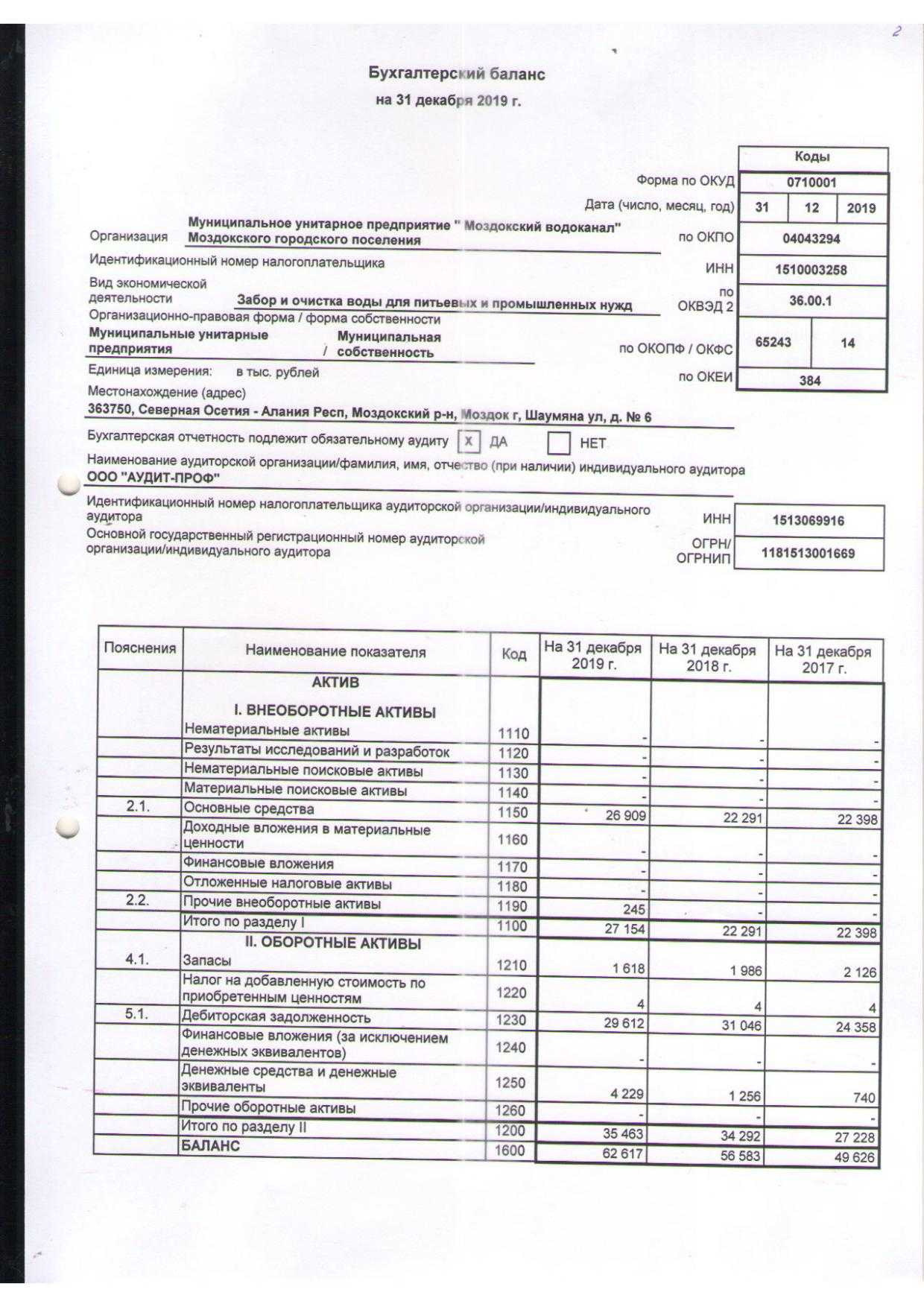

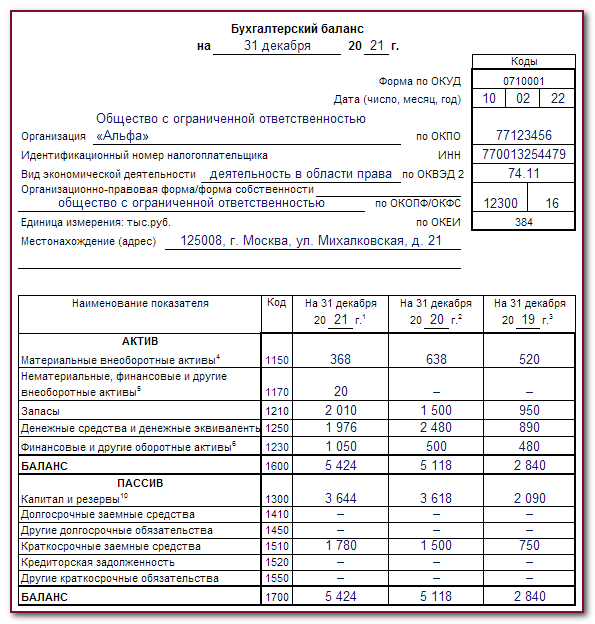

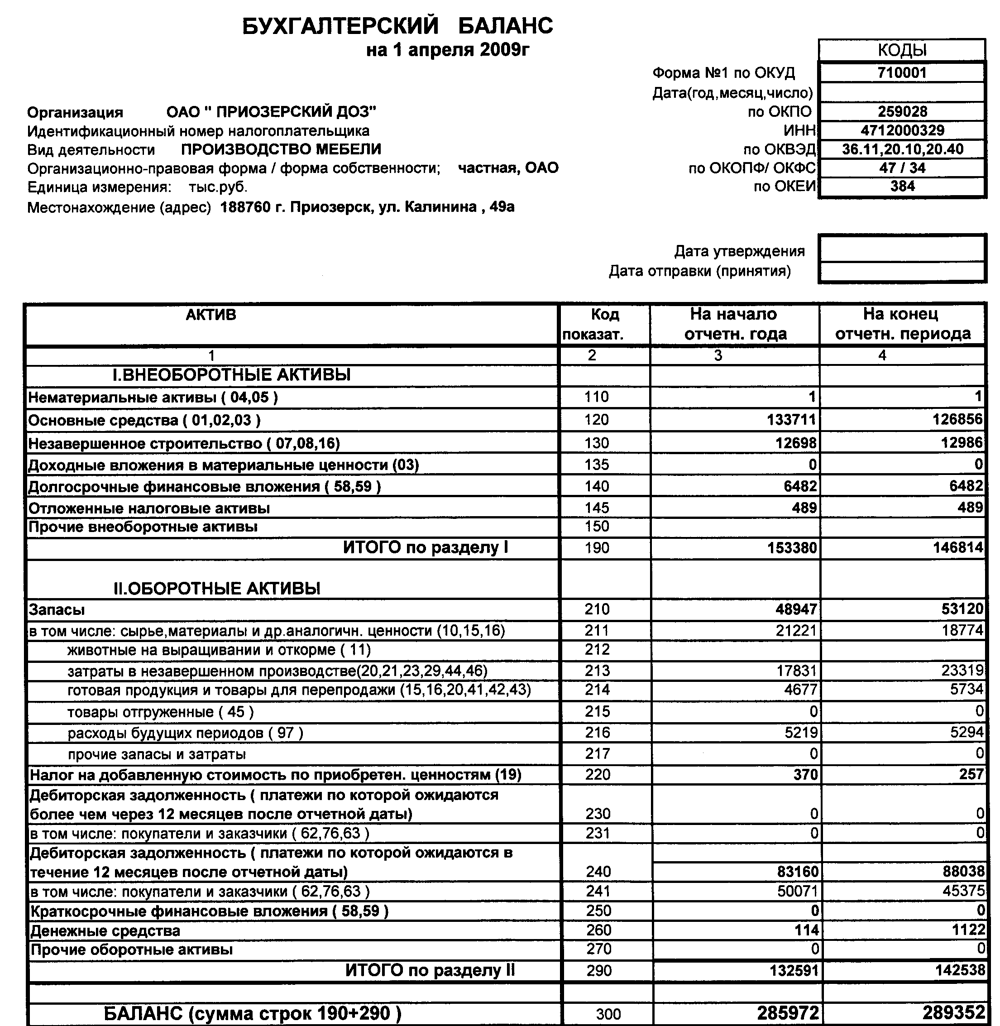

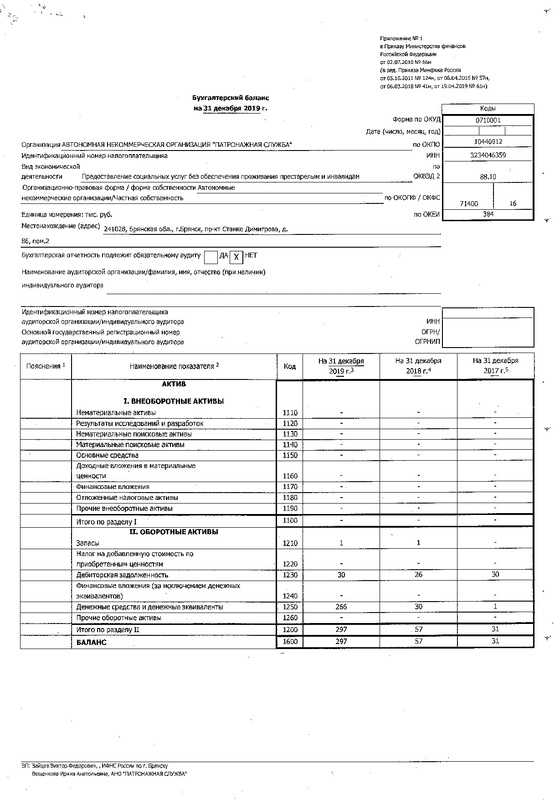

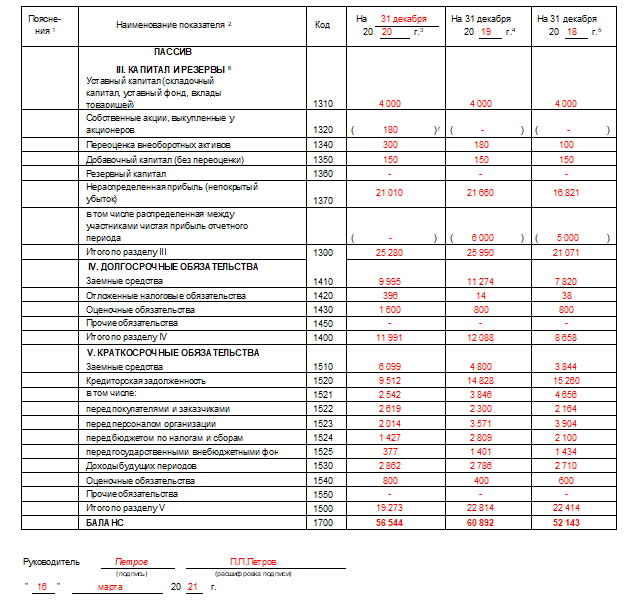

Бухгалтерский баланс

– документ, который характеризует финансовое положение организации в денежном выражении на определенную отчетную дату (последний календарный день отчетного периода).Он сдается по итогам календарного года.

Бухгалтерский баланс организации служит инструментом для принятия управленческих решений, планирования деятельности компании в краткосрочной и долгосрочной перспективе.

Основой бухгалтерской отчетности любой компании является бухгалтерский баланс, отражающий положение дел в организации с финансовой стороны. Информация, содержащаяся в этой форме, характеризует финансовое состояние бизнес-субъекта на отчетную дату – на конец квартала для промежуточной отчетности, на 31 декабря для годовой отчетности.

Информация в бухгалтерском балансе распределяется по двум частям показателей – активам и пассивам, и по пяти разделам – это распределение зависит от срока обращения (для активной части) или погашения (для пассивной части).

Первая часть баланса – Активы, которые распределяются по двум разделам: внеоборотные и оборотные. В первом разделе, характеризующем внеоборотные активы, отражается информация по основным фондам, нематериальным активам и долгосрочным вложениям. Во втором разделе, характеризующем оборотные активы, показываются данные о материальных запасах, дебиторской задолженности (покупателей, поставщиков по авансам, прочим дебиторам), финансовым вложениям сроком до года и наличию денежных средств в кассе и расчетном счету в банке.

Вторая часть баланса – Пассивы, которые распределяются по трем разделам. В первом из разделов этой части раскрывается информация о капитале и резервах (величина уставного капитала, а также добавочного и резервного, плюс нераспределенная прибыль (убыток)). Во втором разделе приводятся данные о величине долгосрочных обязательств перед банками (кредиты), и другими кредиторами (займы и прочее). Последний раздел содержит в себе информацию о краткосрочных обязательствах перед банками (кредиты со сроком выплаты до года), кредиторской задолженности перед поставщиками и покупателями по полученным авансам, и прочей задолженности.

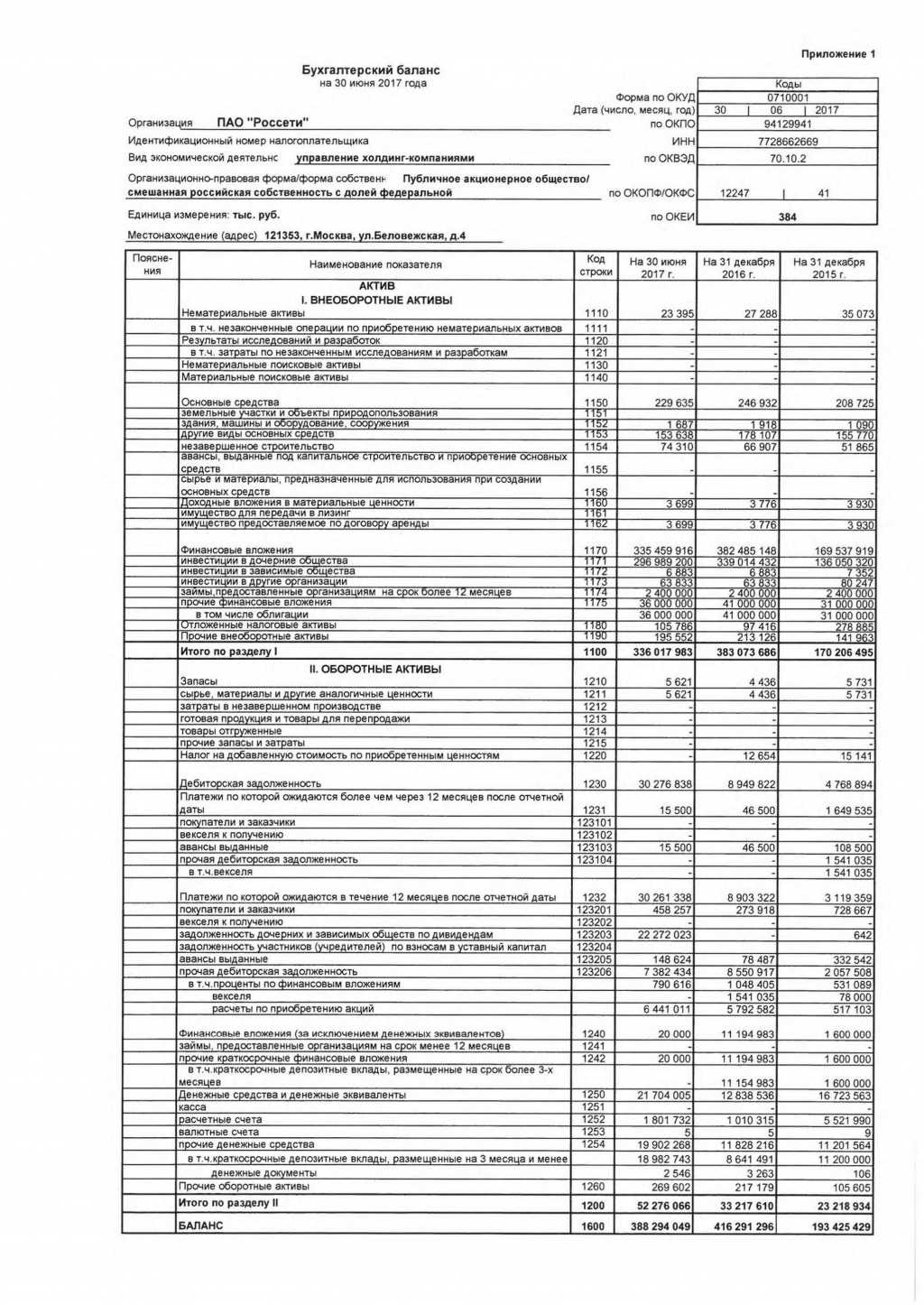

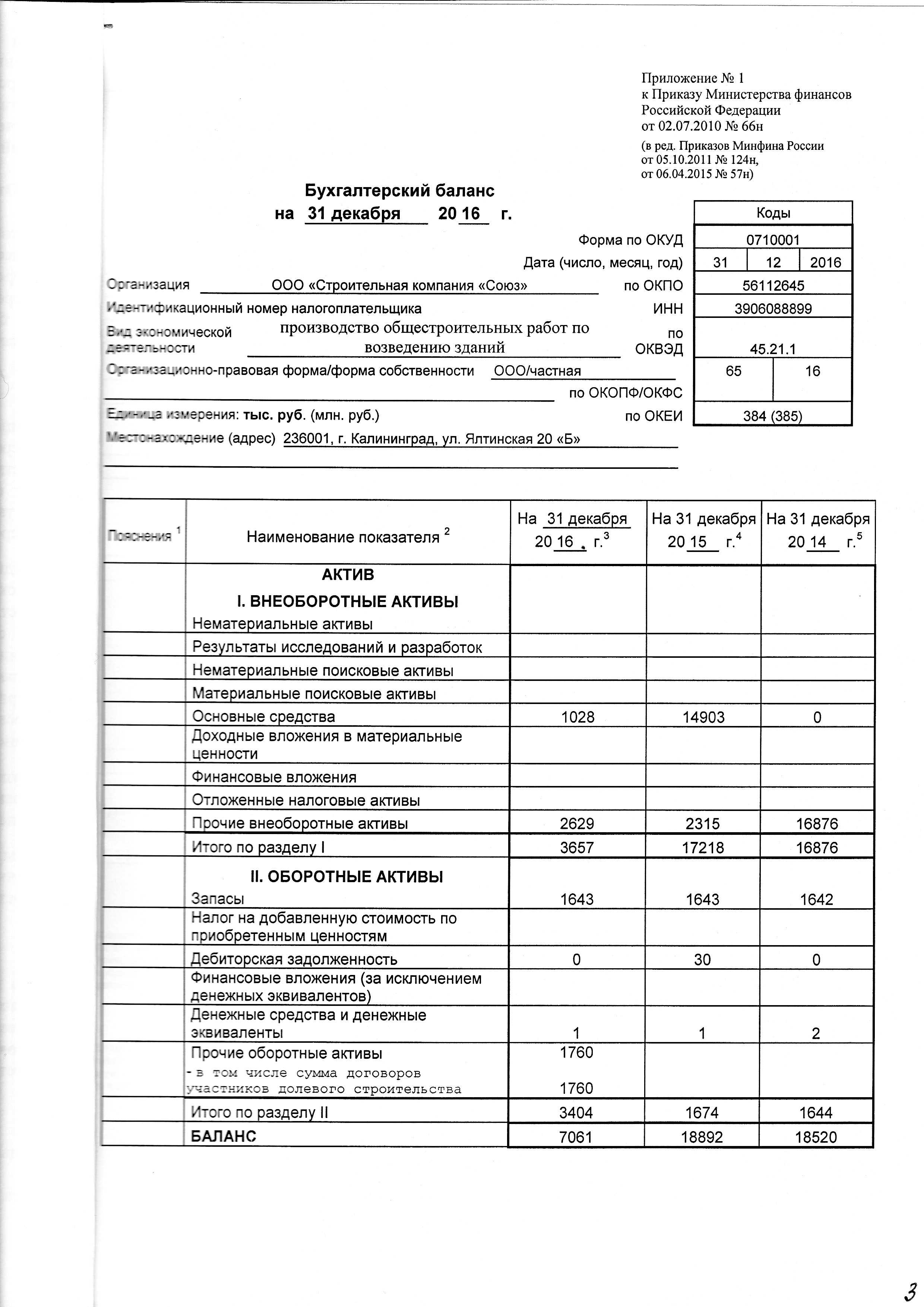

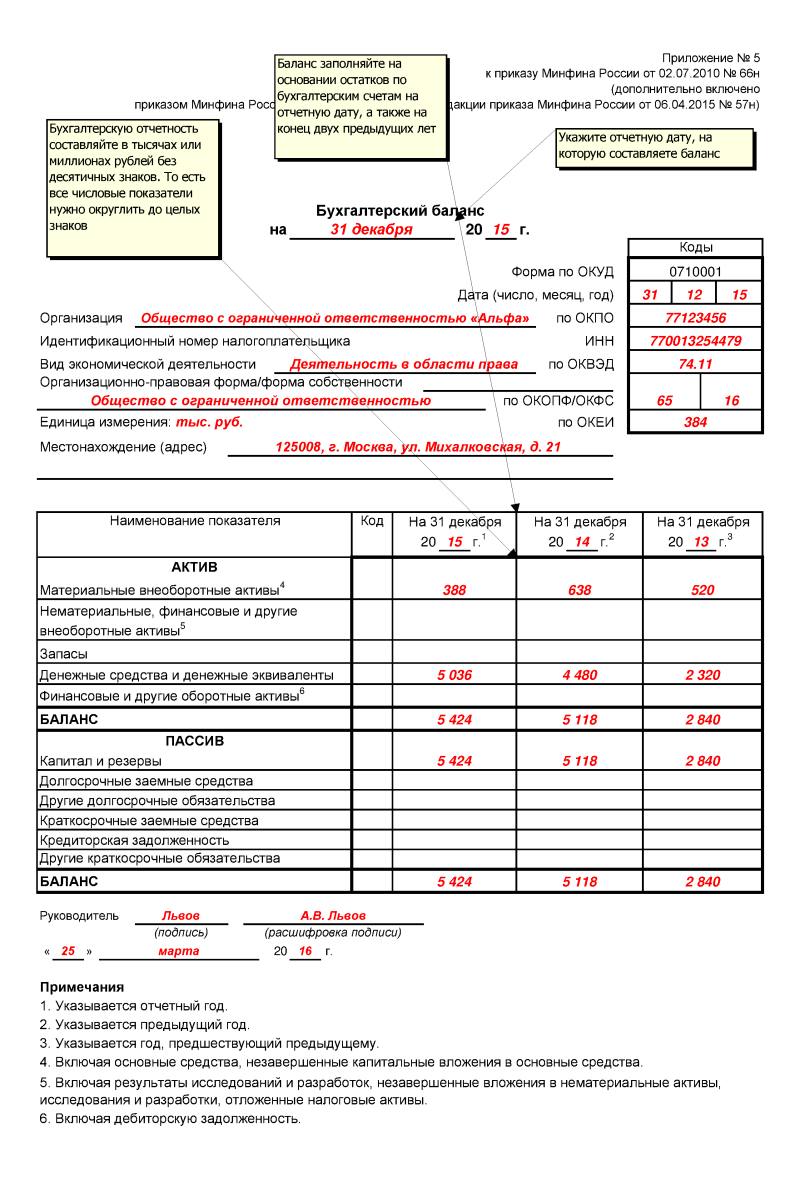

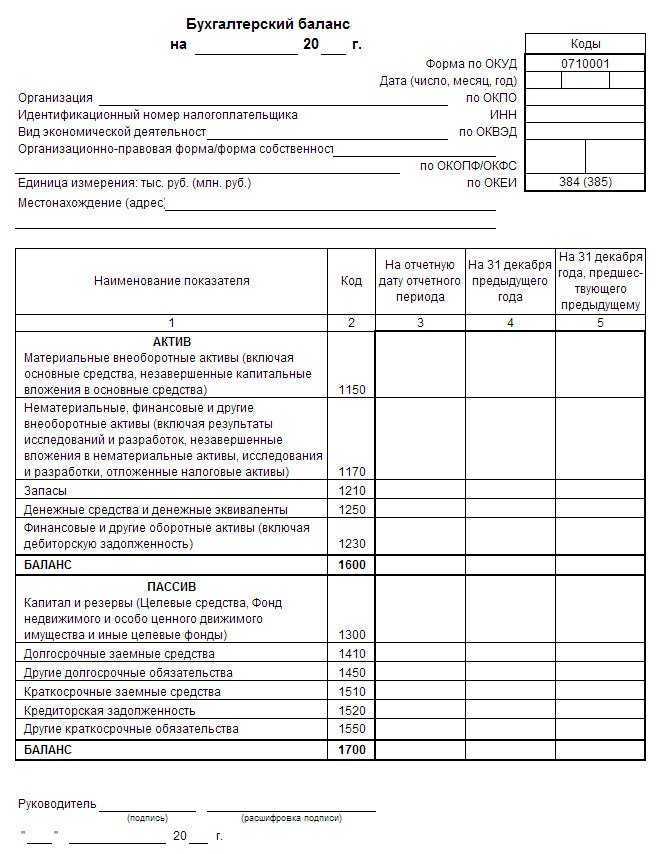

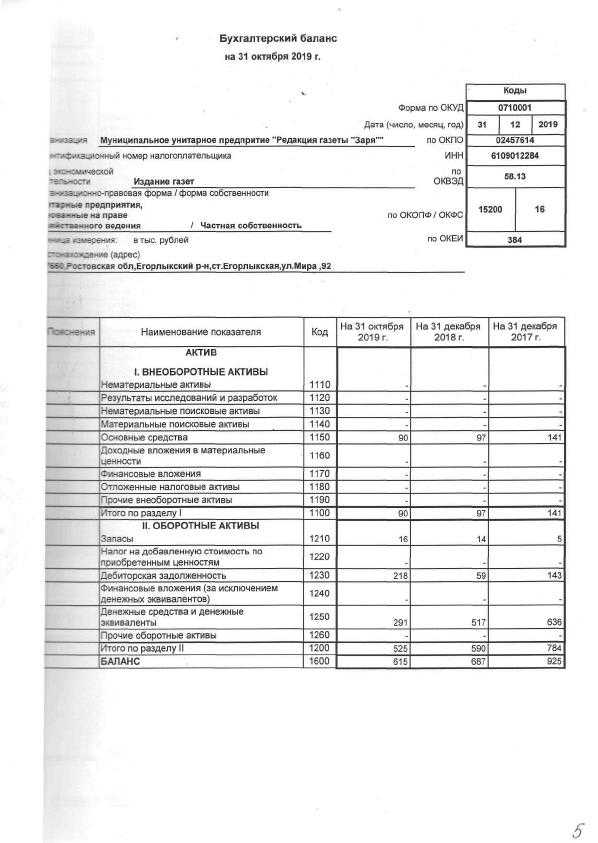

Бухгалтерский баланс составляется по форме, утвержденной Приказом Минфина РФ № 66н от 02.07.2010 г., код по ОКУД 0710001. Бланк используется всеми организациями, исключением признаются кредитные, страховые и бюджетные учреждения.

Нюансы заполнения строк актива баланса за 2020 год

Стоимость ОС по строке 1150 указывают всегда за вычетом амортизации. Стоимость запасов в строке 1210 – за вычетом резерва под снижение их стоимости.

В строке 1230 «Дебиторская задолженность» отражают сумму дебетовых остатков по всем субсчетам по счетам 60, 62, 68, 69, 70, 71, 73, 75.01, 76 за вычетом кредитового сальдо по счету 63 “Резервы по сомнительным долгам”.

Финансовые вложения находят отражение по трём строкам баланса:

- денежные эквиваленты – в строке 1250;

- остальные краткосрочные вложения – векселя и займы, которые должны быть погашены в 2021 г., – в строке 1240;

- долгосрочные вложения – акции и доли в УК других организаций, векселя и займы со сроком погашения после 31.12.2021 – в строке 1170.

Строки 1190 «Прочие внеоборотные активы» и 1260 «Прочие оборотные активы» обычно оставляют незаполненными. В них отражают непоименованные в обычных строках активы, которые могу появляться изредка. Например, в строке 1260 – сальдо по субсчету 50.03, а в строке 1190 – сальдо по субсчету 10.08 (приложение к письму Минфина от 29.01.2014 № 07-04-18/01).

Напомним, что на счете 50.03 “Денежные документы” учитывают активы, которые не являются средствами платежа, но при этом имеют ценность и приходуются по стоимости приобретения. Это могут быть:

- билеты на самолет, поезд, проездные;

- путевки в санатории и дом отдыха;

- почтовые марки;

- марки госпошлины и т. п.

Счет 10.08 «Строительные материалы» служит для учета составляющих, применяемых для строительных работ, по которым имеет место длительный производственный цикл или которые используют в нескольких циклах. Например, на нем могут быть учтены взрывчатые вещества, материалы для изготовления строительных деталей и конструкций и т. п.

Бухгалтерский баланс за 2023 год: образец заполнения

Базовый подход к составлению бухотчетности соответствует следующим принципам: она должна делаться по данным бухгалтерского учета, быть полной, достоверной, полезной для пользователей. Тем не менее такая отчетность может иметь сокращенные варианты. Рекомендации по составлению и представлению форм содержит действующая редакция ПБУ 4/99.

- При формировании отчета отчетным периодом является год. Промежуточная отчетность составляется только по решению руководства или собственников.

- Используется утвержденная форма, которую при необходимости более глубокой детализации можно дополнять новыми строками.

- Форма предусматривает отражение показателей за текущий год и за 2 предыдущих.

- Баланс должен включать показатели в нетто-оценке, то есть очищенные от регулирующих величин (например, амортизации ОС).

- Дебетовые и кредитовые остатки по счетам в балансе показываются развернуто, если для этих счетов не действует правило нетто-оценки. При нетто-оценке имущество отражается в активе по его учетной стоимости, то есть ОС и НМА — по остаточной, а ТМЦ — по стоимости за вычетом резервов (если они образованы).

- Проценты по долгосрочным кредитам должны быть показаны в составе краткосрочной задолженности, а проценты по финансовым вложениям — в составе расчетов с контрагентом.

- Вопрос об уменьшении задолженности перед покупателями, от которых получен аванс, на сумму НДС, начисленного от этих авансов, решается составителем отчетности самостоятельно.

- В отдельной графе даются ссылки на пояснения, раскрывающие информацию и др.

- предлагается только как один из возможных вариантов отчета;

- предполагает наличие у составителя отчета преимущественного права на самостоятельную детализацию показателей;

- предлагает приводить данные на 3 даты (отчетную дату и конец 2 лет, предшествующих отчетному году);

- предусматривает графу для ссылок на возможные пояснения по строкам;

- не содержит раздела с информацией по забалансовым счетам.

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

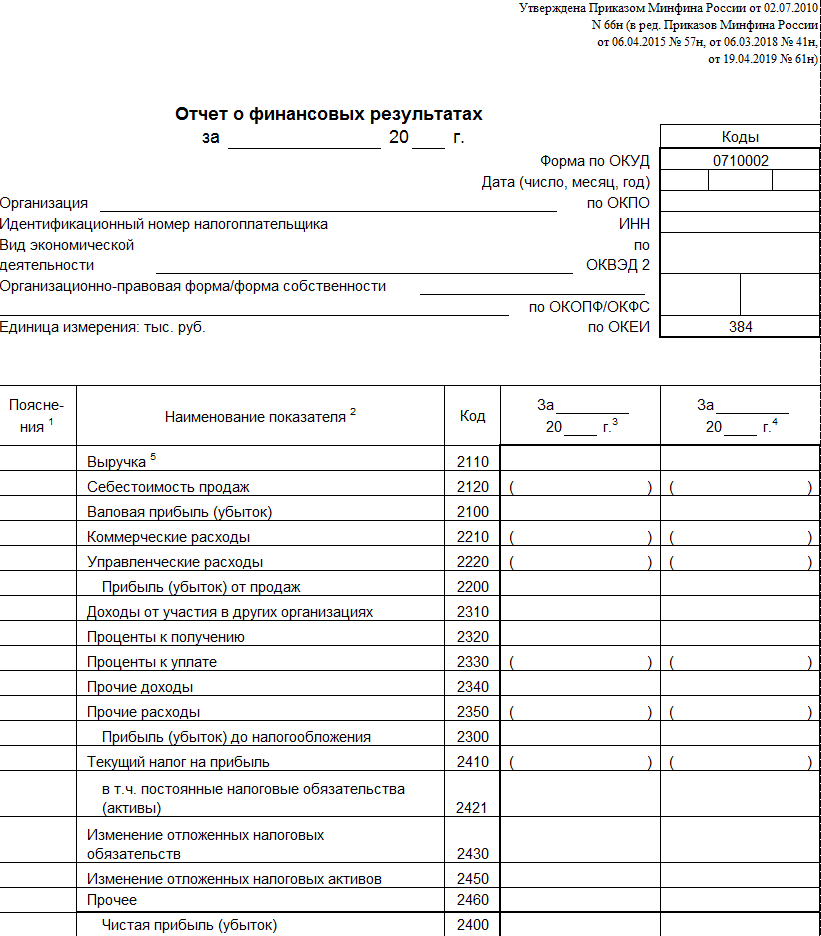

В прошлый раз баланс был поправлен 17.05.2023 приказом Минфина РФ от 06.04.2023 № 57н. Тогда правки коснулись в основном отчета о прибылях и убытках, который переименован в отчет о финансовых результатах, а бухгалтерский баланс затронули только в отношении упразднения подписи главного бухгалтера под ним.

Изменения в бухгалтерском и налоговом законодательстве с 2023

Для вида деятельности «Розничная торговля, осуществляемая через объекты стационарной торговой сети» по 2023 год включительно площадь торгового зала была ограничена значением 50 кв.м. (статья 346.43, п.2, пп.45), с 2023 года максимальная площадь торгового зала — 150 кв.м. (статья 346.43, п.6, пп.3)

Для тех, кто перешел на УСН ДОХОДЫ МИНУС РАСХОДЫ, есть право принять в расходы товары, оплаченные в прошлом периоде.Себестоимость товаров, которые были оплачены до перехода на УСН (в период применения ЕНВД или ПСН), можно учесть в расходах по мере реализации этих товаров (статья 346.25, пункт 2.2)

Порядок действий:

- При наступлении страхового случая работник обращается к работодателю.

- Работодатель формирует пакет документов и передает его в территориальный орган ФСС в течение 5 рабочих дней.

- Пособие по больничному листу за первые три дня, как и было ранее, работодатель оплачивает за свой счет.

- Выплата пособия производится из ФСС в течение 10 календарных дней.

Предельная величина базы для исчисления страховых взносов в 2023 году:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 966 000

- на обязательное пенсионное страхование — 1 465 000

При расчете каких показателей учитывается данная величина предельной базы?

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить страховые взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.Справочно: также принято называть эти взносы ФИКСИРОВАННЫМИ, хотя дополнительный взнос в ПФ 1% фиксированным не является.

Для бюджетных учреждений действует особый порядок ведения бухучета: они отчитываются по другим формам и бланкам. Отличается и периодичность представления финансовых отчетов. Бюджетные, автономные и казенные учреждения подают бухотчетность не только по итогам года. По требованию главных распорядителей и распорядителей бюджетных средств бюджетники отчитываются раз в месяц и раз в квартал.

- достоверность — информация формируется на основании подтвержденных и проверенных данных бухгалтерского учета, все показатели и суммы зафиксированы документально (первичной и учетной документацией);

- объективность — операции, отражаемые в учете и включаемые в отчетность, подлежат объективной оценке;

- существенность — субъект раскрывает сведения об имущественном и финансовом положении по мере существенности операций, причем критерии существенности разнятся и требуют обязательного закрепления в учетной политике;

- последовательность отражения операций — записи и факты хозяйственной деятельности субъекта регистрируются в хронологическом порядке, в установленной законодательством последовательности;

- целостность и полнота информации — сведения должны составлять общую картину о деятельности компании, ее имуществе и платежеспособности.

Ведение бухгалтерского учета в установленном порядке обязательно для всех российских организаций и предприятий (ИП — исключение). Правила закреплены на высшем уровне. Основополагающими нормативами для НКО являются закон № 402-ФЗ «О бухучете» и Налоговый кодекс РФ. Помимо федеральных требований, представители профильных министерств и ведомств разрабатывают отдельные нормативы. Например, ПБУ, утвержденные Минфином РФ.

По приказу Минфина № 66н существует 4 формы отчетности бухгалтерского учета, которые сдают практически все организации. Несмотря на общую обязанность вести бухучет, некоторые компании вправе отражать операции в упрощенном виде. Принципы составления, как и формы упрощенной бухотчетности, существенно отличаются от общепринятых норм.

Для раскрытия информации о бенефициаре в бухгалтерской отчетности организации отдельного бланка и сроков не предусмотрено. Данные необходимо подготовить по запросу контролирующих органов. За непредоставление сведений о бенефициаре по запросу организации грозит штраф до 500 000 рублей.

Бухгалтерский баланс за 2023 год: правила заполнения и образец

Еще десять лет назад этот бланк был представлен, как «Форма №1». Но на сегодняшний день этот отчет имеет название «Бухгалтерский баланс». Хотя от многих бухгалтеров все так же можно услышать название «Форма №1». Здесь каждая строчка имеет специальное кодовое обозначение. Впрочем, в тонкостях структуры этой формы разбираться нет необходимости, так как стандартный бланк уже содержит все необходимые пункты. При заполнении лишь остается внести нужные данные в соответствующие строки. Существуют компании, которые имеют право вести учет по упрощенному варианту. Для этих целей имеется специально созданная форма для упрощенной отчетности. Впрочем, и основную форму «Бухгалтерский баланс» нельзя назвать строго обязательной. Она является лишь рекомендованной. Соответственно, каждая компания имеет право видоизменять стандартный бланк под свои нужды. Для этого можно более подробно указывать необходимые сведения. Если какие-то данные отсутствуют, ненужные строки можно убрать.

В качестве достаточно распространенного примера долгосрочного оценочного обязательства можно привести резерв по убыточному договору. Иногда бывает так, что отказ от исполнения обязательств по долгосрочному контракту влечет за собой обязанность выплатить существенные штрафы и компенсации. Поэтому фирма принимает решение все-таки выполнить свои обязательства, пусть и с убытком. В такой ситуации следует создать резерв (оценочное обязательство) в меньшей из двух возможных сумм – потенциальных штрафов или планируемого убытка.

По сути, чтобы заполнить баланс, нужно просто перенести остатки бухучета в бланк. Здесь главное разобраться, в какую строку какие сведения нужно вносить. Как и в любом официальном документе здесь имеется вводная часть. Она состоит не только из названия и даты оформления. Здесь нужно подробно указать наименование компании, ее организационно-правовую форму, вид экономической деятельности и другие сведения. Ниже приступаем к заполнению той самой таблицы:Актив

При этом нужно знать, итоговые суммы в этих двух разделах должны быть одинаковыми. Наверняка каждый бухгалтер знает, что в бухучете любая операция сопровождается двойной записью, а именно, дебетом и кредитом. Если между этими показателями не будет равенства, можно говорить о допущенной ошибке в расчетах.

Определение активов и обязательств

Для заполнения баланса необходимо иметь следующую информацию:

- Дебиторская и кредиторская задолженность;

- Материальные и нематериальные активы;

- Долгосрочные и краткосрочные вложения;

- Акции и другие ценные бумаги;

- Прочие активы и обязательства.

Баланс состоит из двух сторон: активов и обязательств, и должен быть составлен в соответствии с правилами бухгалтерской отчетности. Заполняется баланс в специальную форму-бланк, которую бухгалтер готовит к сдаче налоговой отчетности.

Вы пользуетесь личными кабинетами онлайн?

ВсегдаПо старинке надежнее

Определение активов и обязательств налогового баланса следует проводить в строго определенном порядке. В первый раздел баланса входят такие строки, как «Внеоборотные активы», «Отложенные налоговые активы», «Материальные активы», «Нематериальные активы», «Финансовые вложения» и другие.

Во второй раздел баланса входят строки «Себестоимость реализованных товаров (работ, услуг)», «Дебиторская задолженность», «Оплата труда», «Прочие доходы», «Прочие обязательства» и т.д.

Важно помнить, что каждый актив или обязательство должны отражаться в заполненном балансе соответствующим образом. Для этого необходимо следовать инструкции и правилам формы баланса

Бланки баланса и инструкции к его заполнению можно получить в налоговых органах или скачать с официального сайта ФНС.

Как заполнить баланс за 2021 год

Остатки по счетам распределяются между активами и пассивами, после чего проверяется их равенство. Дебетовый остаток на активных счетах переносится в актив баланса, кредитовый остаток на пассивных счетах — в пассив. Остатки на активно-пассивых счетах распределяются между активами и пассивами.

Каждая строка баланса имеет следующие графы:

- пояснения — есть показатель строки нужно пояснить, то в данной графе можно поставить номер, а раскрыть суть пояснений можно в листе детализации;

- наименование;

- четырехзначный цифровой код;

- показатель на 31 декабря отчетного года (31.12.2021);

- аналогичные показатели на 31 декабря двух предшествующих лет (31.12.2020, 31.12.2019) — сведения нужны для сравнения и анализа деятельности предприятия.

Ниже даны пояснения, что именно должно отражаться в каждой из строк бухгалтерского отчета.

Юрист отвечает

Как заполнить баланс за 2024 год?

Заполнение баланса за 2024 год осуществляется в соответствии с требованиями бухгалтерского учета. Сначала необходимо подготовить все необходимые документы, такие как отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств. Затем провести инвентаризацию имущества и обязательств предприятия, определить их стоимость и внести данные в баланс.

Какие документы нужны для заполнения баланса за 2024 год?

Для заполнения баланса за 2024 год необходимо подготовить следующие документы: отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств. Также могут понадобиться дополнительные документы, в зависимости от специфики деятельности предприятия.

Как провести инвентаризацию имущества и обязательств для заполнения баланса за 2024 год?

Для проведения инвентаризации имущества и обязательств необходимо подготовить список активов и пассивов предприятия на определенную дату. Затем провести фактическую проверку наличия и состояния каждого имущества и обязательства. Результаты инвентаризации отражаются в балансе и используются для определения стоимости активов и обязательств предприятия.

Какие сроки заполнения баланса за 2024 год?

Сроки заполнения баланса за 2024 год зависят от юридического статуса предприятия и его формы собственности. Для большинства предприятий сроки заполнения баланса установлены законодательством и составляют обычно 3 месяца с начала следующего года. Однако, точные сроки могут быть различными в разных регионах и для разных видов деятельности.

Кто сдает бухгалтерский баланс?

Бухгалтерский баланс сдается предприятием, которое ведет бухгалтерский учет. Обычно это юридическое лицо или индивидуальный предприниматель

Сдавать баланс обязанность предприятия перед налоговыми органами и регуляторами, а также является важной частью процесса планирования и контроля финансовой деятельности предприятия.

Кто должен сдавать бухгалтерский баланс за 2024 год?

Бухгалтерский баланс за 2024 год должны сдавать все юридические лица, зарегистрированные в России, независимо от формы собственности и вида деятельности.

В статье:

Бухгалтерский баланс за 2023 год: образец заполнения

- Составлять бухгалтерскую отчетность можно на бумаге или в виде электронного документа, подписанного электронной подписью. Для заинтересованных лиц или госорганов нужно изготавливать бумажный экземпляр, если того требуют закон или договор.

- Сдавать годовую отчетность большинство фирм должны только в налоговую, представлять ее в Росстат не требуется. Это продолжают делать только организации, в отчетности которых есть сведения, отнесенные к гостайне, а также организации в случаях, установленных Правительством РФ.

- Налоговики принимают отчетность исключительно в электронном виде по ТКС. Некоторое послабление сделано для СМП: за 2023 год они еще смогут отчитаться на бумаге, но с отчетности за 2023 год им тоже придется перейти на электронную сдачу. Аудиторское заключение (при обязательном аудите) также нужно представлять в виде электронного документа.

- При составлении отчетности для ИФНС нужно использовать электронный формат и следовать порядку представления, которые утверждены ФНС.

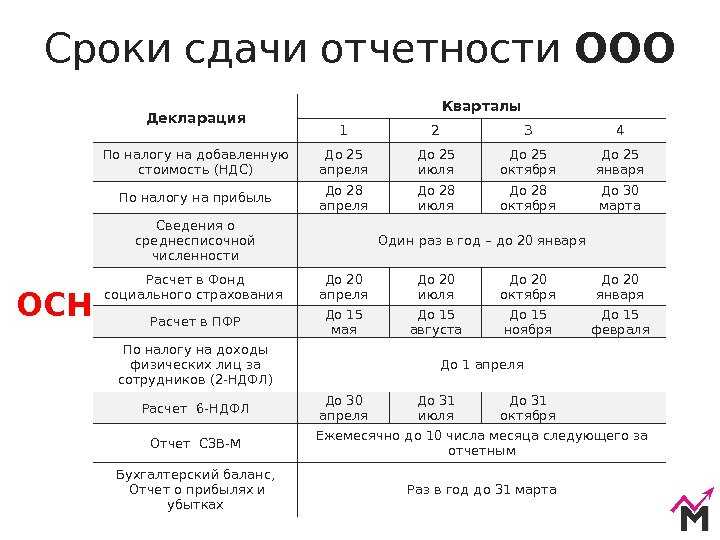

- Срок сдачи отчетности остался прежним: не позднее трех месяцев после окончания отчетного периода. Аудиторское заключение нужно представлять вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

- ФНС должна вести специальный государственный информационный ресурс бухотчетности. Информацию из него заинтересованные лица смогут получать за плату.

В прошлый раз баланс был поправлен 17.05.2023 приказом Минфина РФ от 06.04.2023 № 57н. Тогда правки коснулись в основном отчета о прибылях и убытках, который переименован в отчет о финансовых результатах, а бухгалтерский баланс затронули только в отношении упразднения подписи главного бухгалтера под ним.

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

- При формировании отчета отчетным периодом является год. Промежуточная отчетность составляется только по решению руководства или собственников.

- Используется утвержденная форма, которую при необходимости более глубокой детализации можно дополнять новыми строками.

- Форма предусматривает отражение показателей за текущий год и за 2 предыдущих.

- Баланс должен включать показатели в нетто-оценке, то есть очищенные от регулирующих величин (например, амортизации ОС).

- Дебетовые и кредитовые остатки по счетам в балансе показываются развернуто, если для этих счетов не действует правило нетто-оценки. При нетто-оценке имущество отражается в активе по его учетной стоимости, то есть ОС и НМА — по остаточной, а ТМЦ — по стоимости за вычетом резервов (если они образованы).

- Проценты по долгосрочным кредитам должны быть показаны в составе краткосрочной задолженности, а проценты по финансовым вложениям — в составе расчетов с контрагентом.

- Вопрос об уменьшении задолженности перед покупателями, от которых получен аванс, на сумму НДС, начисленного от этих авансов, решается составителем отчетности самостоятельно.

- В отдельной графе даются ссылки на пояснения, раскрывающие информацию и др.

Базовый подход к составлению бухотчетности соответствует следующим принципам: она должна делаться по данным бухгалтерского учета, быть полной, достоверной, полезной для пользователей. Тем не менее такая отчетность может иметь сокращенные варианты. Рекомендации по составлению и представлению форм содержит действующая редакция ПБУ 4/99.

Структура и порядок составления бухгалтерского баланса

Как уже было написано выше, бухгалтерский баланс является способом экономической группировки и обобщения информации об имуществе организации по составу, размещению и источникам его образования в денежной форме на отчетную дату. Основная цель составления бухгалтерского баланса – это итоговое обобщение информации бухгалтерского учета.

Статьи баланса разделены на активы, собственный капитал и обязательства.

В активах содержится информация об имуществе организации, которое выделено в группы по составу и расположению. Такие активы делятся на долгосрочные и краткосрочные.

Группа статей собственного капитала и обязательств содержит данные о том же имуществе, но распределенном по принципу источника его получения, т.е. от кого и в каком размере имущество было получено. При этом обязательства делятся на долгосрочные и краткосрочные.

Отметим, что левый и правый разделы баланса обязательно должны быть равны друг другу. Связано это с тем, что в балансе описывается одно и то же имущество.

В нашей стране структура бухгалтерского баланса, названия всех его разделов, порядок заполнения определяются Национальным стандартом бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утвержденным постановлением Минфина Республики Беларусь от 12.12.2016 № 104.

На изменение состава имущества организации, а значит, и на заполнение баланса оказывают влияние хозяйственные операции. Они делятся на 4 типа:

– операции, влияющие на активы баланса: одна статья увеличивается, а вторая пропорционально уменьшается. При этом итог баланса не меняется;

– операции, аналогично происходящие внутри собственного капитала и обязательств и не меняющие общий итог баланса;

– операции, которые увеличивают оба раздела баланса на одну и ту же сумму. Итог баланса в таком случае меняется, но равенство остается;

– операции, одновременно уменьшающие активы, собственные капитал и обязательства на равную сумму.

Таким образом, в зависимости от хозяйственных операций, которые совершаются в организации, сальдо дебета (активов) и кредита (собственного капитала и обязательств) бухгалтерского баланса может увеличиваться, уменьшаться или не изменяться. При этом равенство разделов между собой должно всегда сохраняться.