Взносы ИП за себя вырастут в 2024 году

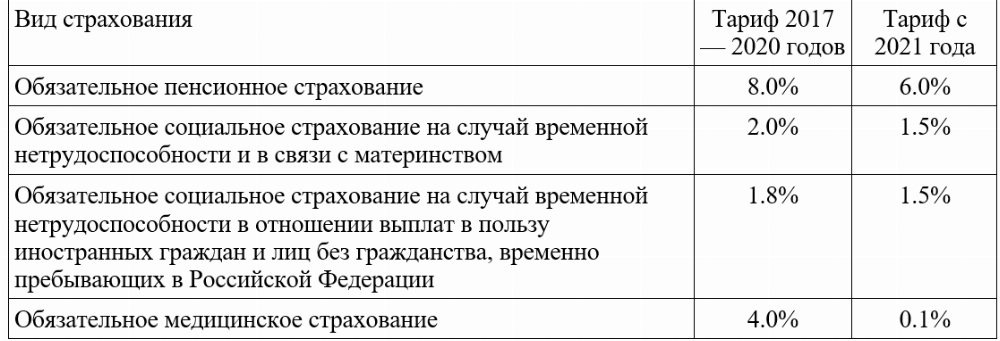

Речь о взносах на обязательное пенсионное, социальное, медицинское страхование. Новая величина базы 2 225 000 руб. Ее определяют нарастающим итогом с начала года. Предельной величины базы для взносов на травматизм нет.

Есть директор, который не является учредителем. Нужно ли платить за директора страховые взносы? И какую сдавать отчётность? Если директор находится в отпуске без содержания, то выплат ему нет, соответственно, взносы платить не надо. Если же отпуск оформлен не был, то надо выплачивать зарплату по договору и взносы на нее.

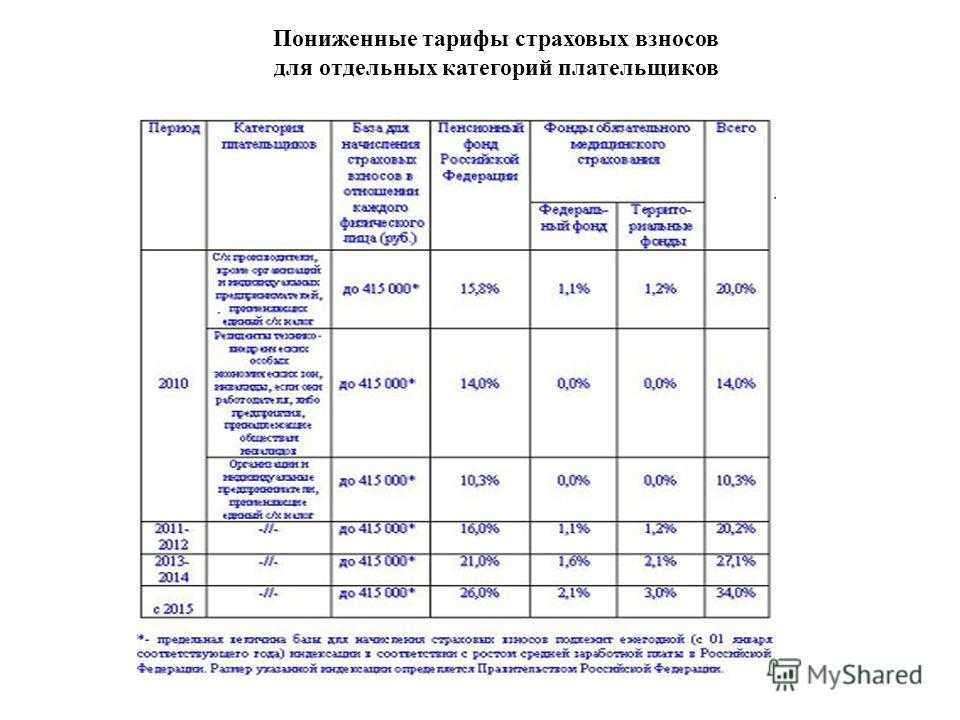

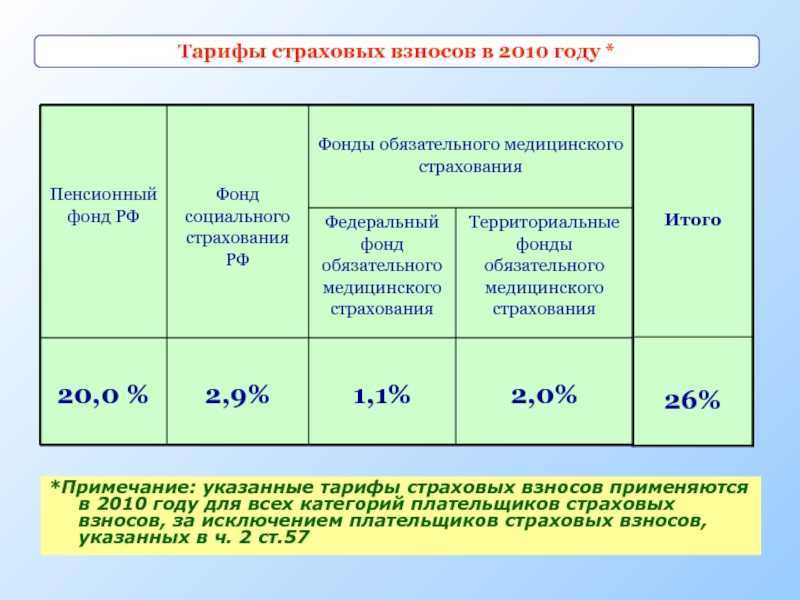

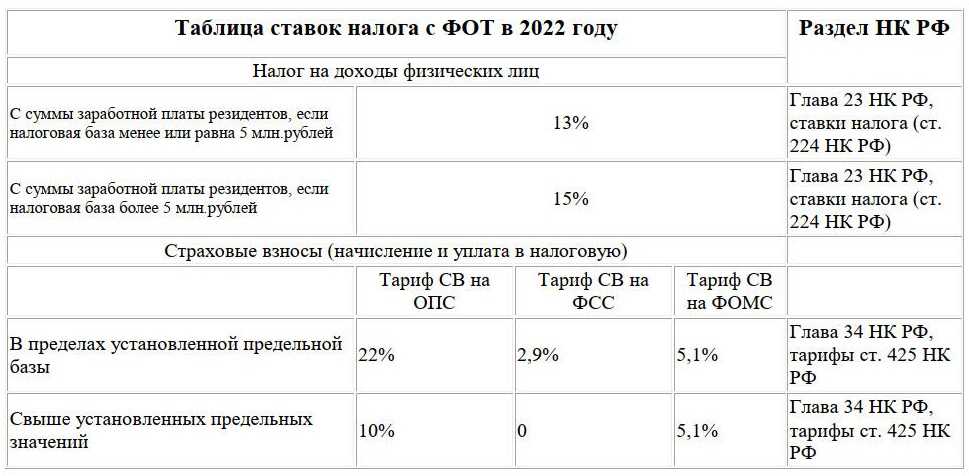

Есть исключение — АУСН. Компании на АУСН не платят за сотрудников взносы на пенсионное, социальное и медицинское страхование. Им нужно платить только фиксированную сумму взносов на травматизм. Пенсионные страховые взносы представляют собой обязательные платежи, которые направлены на формирование будущей пенсии работникам компании. Размер этих взносов определяется по тарифам, установленным ПФР, и зависит от заработной платы работника. Медицинские страховые взносы также являются обязательными и предназначены для финансирования системы здравоохранения. Их размер определяется по тарифам, установленным ФСС. Также ООО может быть обязано уплачивать другие виды страховых взносов, такие как социальное страхование от несчастных случаев на производстве или профессиональное образование. Тарифы прописаны в законе о страховых тарифах. Закон редактируют ежегодно, но тарифы не менялись с 2006 года.

Тариф зависит от класса профессионального риска. Чем рискованнее сфера и выше класс, тем выше тариф взносов на травматизм.

Планируется, что предельная база по взносам будет такая: — в 2024 году — 2120000 рублей; — в 2025 году — 2267000 рублей; — в 2026 году — 2417000 рублей. В этом году единый Соцфонд изменил модель взимания страховых взносов: платежи на социальное и медицинское страхование, а также пенсионные взносы уплачиваются сейчас в виде единого платежа.

Калькулятор страховых взносов ИП

В 2024 году предельная база составит 2 225 000 рублей по взносам на ОПС, ОМС и ВНиМ (по единому тарифу). Взносы на травматизм по-прежнему не имеют предельной базы. Изменение № 3: повысили размер страховых взносов ИП «за себя». Общая сумма фиксированных взносов для ИП в 2023 году — 45 842 ₽, в 2024 — 49 500 ₽. ИП на УСН «Доходы» или на патенте может уменьшить сумму налога на размер фиксированных страховых взносов — даже независимо от их уплаты. Дополнительные взносы на ОПС — 1% с суммы дохода, превышающего 300 тыс. рублей в год. Максимальная величина допвзносов на 2024 год — 277 571 руб. Предприниматели должны ежегодно платить в бюджет страховые взносы «за себя». Причем, с каждым годом размер этих платежей увеличивается. Расскажем, как, когда и сколько придется заплатить за 2024 год, и приведем примеры расчета взносов. В связи с этим Правительство РФ утвердило единую предельную величину базы для исчисления страховых взносов на 2023 год в размере 1 917 000 рублей. Согласно проекту бюджета СФР, предельная величина базы для начисления страховых взносов составит. Какие тарифы страховых взносов существуют в 2024 году, кто платит взносы по пониженным тарифам, какую сумму взносов должен заплатить индивидуальный предприниматель.

Тарифы страховых взносов для ИП «за себя»

В 2024 году полностью изменен порядок расчета страховых взносов, которые ИП уплачивают «за себя». При расчете взносов за 2024 год предпринимателям не нужно «привязываться» к показателю МРОТ – теперь величина взносов зафиксирована в статье 430 НК РФ.

| № п/п | Страховой взнос | 2024 год | 2024 год | 2024 год |

| 1 | На ОПС | 26.545 руб. | 29.354 руб. | 32.448 руб. |

| 2 | На ОМС | 5.840 руб. | 6.884 руб. | 8.426 руб. |

Взносы на обязательное социальное страхование ИП в 2024 году начислять не нужно.

Если предприниматель был поставлен на учет в течение года (после 01.01.2024), то расчет взносов для него будет произведен пропорционально периоду регистрации:

СтрВзносыИП = ФиксПл / 12 * КолПолМес,

где ФиксПл – фиксированная ставка страховых взносов в соответствие со ст. 430 НК РФ;КолПолМес – период фактической деятельности, определяющийся с момента регистрации по момент снятия с учета в качестве ИП (в месяцах).

В случае если регистрация произведена в течение отчетного месяца, то сумма взносов в таком случае рассчитывается в соответствие с фактическим периодом регистрации (количество дней в месяце):

СтрВзносыИП = ФиксПл / 12 / КолДнНеполнМес * КолДнРег,

где КолДнНеполнМес – количество календарных дней в неполного месяца, в течение которого ИП находился на регистрации в ЕГРИП;КолДнРег – период пребывания ИП на регистрации в ЕГРИП в течение неполного месяца (кол-во дней).

Рассмотрим пример. 18.05.2024 Куриленко зарегистрировался в качестве ИП (внесен в ЕГРИП). 30.11.2024 ИП Куриленко снят с учета. Рассчитаем сумму страховых взносов Куриленко за период с 18.05.2024 по 30.11.2024:

- Страховые взносы на ОПС за май 2024:

26.545 руб. / 12 мес. / 31 день * 14 дней = 999,01 руб.

- Страховые взносы на ОПС за период с июня по ноябрь 2024 (6 месяцев):

26.545 руб. / 12 мес. * 6 мес. = 13.272,50 руб.

- Страховые взносы на ОМС за май 2024:

5.840 руб. / 12 мес. / 31 день * 14 дней = 219,78 руб.

- Страховые взносы на ОМС за период с июня по ноябрь 2024 (6 месяцев):

5.840 руб. / 12 мес. * 6 мес. = 2.920 руб.

Общая сумма страховых взносов, которую Куриленко должен уплатить по итогам 2024 года, составила 17.411,29 руб.

В 2024 году изменилась величина страховых взносов

Размер страховых взносов в целом по КФХ определяется как произведение совокупного фиксированного размера страховых взносов, составляющего 49 500 рублей за расчетный период 2024 года, и количества всех членов крестьянского фермерского хозяйства, включая главу хозяйства. Тарифы страховых взносов в 2024 году: таблица Плательщики взносов Тарифы страховых взносов на 2023-2024 гг.

Пониженная ставка определяется не только местом регистрации, но и видом деятельности. Получить выгодные проценты по УСН могут промышленные производства, IT-компании и некоторые другие предприятия. Если индивидуальный предприниматель занимается более традиционным бизнесом — торговлей или сферой услуг, то стоит поискать альтернативные инструменты снижения затрат. Ozon Fintech для своих продавцов разработал особенный сервис — «Деньги до продаж». Предприниматели еще до продажи своего товара со склада могут получить средства и потратить на равномерное развитие бизнеса: продавец получает деньги до продажи товаров и сразу вкладывает их в оборот — выстраивается непрерывная цепочка поставок, товар всегда есть на складе и есть деньги на пополнение запасов. Особенно актуально для тех, у кого нет богатой кредитной истории, а деньги на развитие нужны сейчас.

Личный налоговый кабинет для ИП в 2024 году С 1 апреля 2024 года ИП могут использовать свой личный кабинет для отправки и получения налоговых документов. Все документы, которые ИП передают через личный кабинет, нужно подписывать усиленной квалифицированной электронной подписью. Изменения для ИП-работодателей в 2024 году Страховые взносы за сотрудников Взносы предприниматель уплачивает с учетом новой предельной базы. Ее размер в 2024 году достигает 2 225 000 рублей. Необлагаемые лимиты по НДФЛ Новые нормы: суточные в размере 700 рублей для командировок в пределах РФ, суточные в размере 2 500 рублей для командировок за пределами РФ.

О страховых взносах в 2024 году 20. Совокупный фиксированный взнос на обязательное пенсионное и медицинское страхование ИП за себя вырастет до 49 500 рублей. Сумму пропишут в ст.

Согласно параметрам прогноза социально-экономического развития РФ на 2024 год, среднемесячная начисленная зарплата работников организаций в 2024 году составит 80 618 рублей. Соответственно, с учетом округления единую предельную величину базы для исчисления страховых взносов в 2024 году предлагается установить в размере 2 225 000 рублей. ТЕГИ: Страховые взносы, тарифы страховых взносов, база страховых взносов.

УФНС разъясняет, как ИП будут платить страховые взносы в 2024 году

Добавим, что на дату внесения платежа в 2024 или 2025 году КБК может измениться. Страховые взносы за неполный год Если человек имел статус предпринимателя не целый год, то минимальный фиксированный взнос можно уменьшить. Он рассчитывается пропорционально количеству месяцев и дней существования ИП. Расчет делается в три этапа п. Для расчета суммы взносов за неполный год можно использовать специальный онлайн-сервис ФНС. На первом этапе нужно определить количество полных месяцев 2024 года, в течение которых физлицо было зарегистрировано в качестве ИП. Полученный результат умножается на частное от деления 49 500 на 12, то есть на 4 125 руб. Это будет часть минимального взноса за полные месяцы.

На втором этапе вычисляются взносы за неполные месяцы. Этот шаг нужен в том случае, если регистрация и или снятие с учета произошли в течение месяца. Нужно сложить дни, в течение которых в соответствующем месяце у физлица был статус ИП, включая день регистрации и или снятия с учета. Полученный результат умножается на частное от деления 4 125 на количество дней в этом месяце то есть на 28, 29, 30 или 31. На третьем этапе надо сложить обе полученные суммы за полные месяцы и за дни в неполных месяцах. Это и будет минимальный фиксированный взнос за неполный год. Этот же порядок расчета могут применять ИП, которые в течение года стали самозанятыми, а затем утратили этот статус или отказались от него п.

Особенностей расчета допвзносов для ИП, работавших не полный год, нет. Дело в том, что однопроцентный платеж зависит исключительно от величины полученного дохода, а не от времени существования ИП. Поэтому, даже если человек имел статус ИП всего пару дней в году, но за них успел получить доход на сумму больше 300 тыс. Уменьшение налогов на страховые взносы Сумму страховых взносов «за себя» можно учесть при налогообложении. Это касается как минимального фиксированного платежа, так и дополнительного однопроцентного взноса. Порядок учета зависит от применяемой системы налогообложения и наличия сотрудников в т. Так, предприниматели на УСН с объектом «доходы» и на ПСН уменьшают на взносы непосредственно сумму налога авансового платежа , подлежащую уплате п.

При ПСН на взносы можно уменьшать плату по всем патентам, которые получены на текущий год, те есть в расчет берется совокупная сумма налога за год абз.

Размер его составит 2 434 руб. Таким образом, в 2024 году следует каждый месяц перечислять в бюджет 202,83 руб. Размер ежемесячных взносов в 2023 году составляет 184,75 руб. Образец заполнения платежного поручения на уплату страховых взносов на травматизм смотрите в Типовой ситуации: Взносы на травматизм: расчет и уплата в СПС КонсультантПлюс.

С 2024 года ставка НДФЛ определяется по совокупности налоговых баз. Расскажем, к каким суммам нужно готовиться бизнесу. Размер фиксированного страхового взноса в 2024 году Ч.

Особые условия предусмотрены для тех предпринимателей, доход которых превышает 300 тыс.

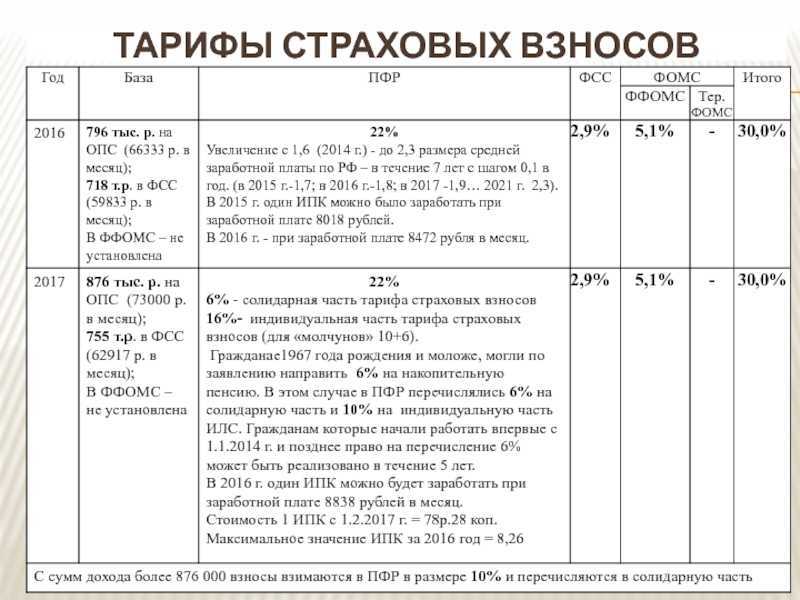

Пример Ваша зарплата 200 000 рублей. За год — 2 млн 400 тысяч рублей. Чтобы ограничить размер социальных пособий и пенсий для тех, у кого зарплата ого-го. Ради, так сказать, справедливости. Как распределяются взносы между пенсиями, медициной и пособиями Когда взносы были разными, мы знали, сколько ушло на формирование пенсии, сколько — на оплату «бесплатной медицины», сколько — на больничные, декретные и пособия по уходу за ребёнком до 1,5 лет.

Теперь взнос единый, а деньги власти сами распределяют. Но не так, как им хочется, а как прописано в законе. Подсчитаем, сколько это будет в деньгах. Заодно сравним с предыдущими тарифами, тоже в рублях, чтобы понять, не изменилось ли что для людей, например, в пенсиях. Пример Возьмём зарплату в 50 000 рублей в месяц и 600 000 рублей в год. Как видите, теперь больше денег уходит на медицину.

Причём если уменьшение взносов на социалку мы не ощущаем, потому что выросла предельная база и пособия стали, наоборот, выше, то снижение взносов на пенсию мы должны почувствовать.

Новые размеры страховых взносов в 2025 году

Предельная величина базы для начисления страховых взносов в 2025 году в ПФР и ФСС устанавливается законом. В году размер страховых взносов был выше чем за 2023 год. В 2025 году также произойдет индексация.

Предельная база для начисления страховых взносов в 2023 году – таблица:

| Год | Взносы на обязательное пенсионное страхование | Взносы на обязательное медицинское страхование | Всего взносов |

| 2024 | 34 445 + 1% максимально 275 560 руб. | 8 766 руб. | 43 211 + 1% |

| 2025 | 36 723 + 1% максимально 300 000 руб. | 9 119 руб. | 45 842 + 1% |

Посчитать страховые взносы можно на примере:

Организация в 2025 году заработает 2 млн рублей. Фиксированная часть страхового взноса составляет 45 842 руб.

Подсчет:

- 3 000 000 – 300 000 (максимально возможный доход) = 2 700 000 руб. (превышение).

- 2 700 000/100 = 27 000 (1% с превышения);

- 45 842 + 27 000 = 72 842 (общая сумма страхового взноса).

Расчет дохода полностью зависит от системы налогообложения, которая применяется ИП или организацией:

- ЕНВД — облагается только вмененный доход;

- ЕСХН — берется реальный доход , расходы при этом не учитываются;

- УСН 15% — облагается полученный доход, из которого предварительно вычитают расходы;

- УСН 6% — облагается весь доход (с учетом максимальной суммы взноса);

- ОСНО — берутся доходы, из которых высчитывают расходы, как для НДФЛ;

- Патент — облагается только потенциально возможный доход.

Суд поддерживает ИП

Решение, принятое высшим Конституционным судом РФ в конце 2016 года, стало важной вехой. И по нему будут скучать многие индивидуальные предприниматели, которые могли делать взносы в ПФС согласно полученной чистой прибыли, а не дохода

Что особенно удобно было для коммерсантов, имеющих в обороте сотни тысяч рублей, миллионные суммы, но прибыль в десятки раз меньше. Такое явление типично для торговли и фаст-фуда.

Для справки: около 84% москвичей-ИП используют упрощенную схему платежей.

Решения двух высших судов послужили основной для отправки письма Министерства труда в Пенсионный фонд с разъяснениями, в которых указывается, что для расчета суммы страховых взносов предпринимателей нужно указывать величину фактических годовых доходов. Это привело к тому, что ПФР начал возвращать ИП на «упрощенке» некоторую сумму переплаты за прошлый год и даже иногда за предыдущие годы. К сожалению, письмо Минтруда касалось только тех взносов, которые были сделаны до наступления 2017 года.

Можно ли получить пересчет за предыдущие годы

Да, как и говорилось, за годы с 2016 и ранее можно попытаться получить разницу от «перевыплат». Но тут накрывает очередная ловушка, указывающая, что для таких ИП издержки на выплаты в фонды за 2017й поднимутся. Напоминаем, что за прошедший год взносы все еще рассчитываются по той же формуле. Где максимальный потолок отчисления равен 187 200 тысяч рублей, а минимальный в пенсионный фонд равен 23 400 тысяч рублей.

Да, как и говорилось, за годы с 2016 и ранее можно попытаться получить разницу от «перевыплат». Но тут накрывает очередная ловушка, указывающая, что для таких ИП издержки на выплаты в фонды за 2017й поднимутся. Напоминаем, что за прошедший год взносы все еще рассчитываются по той же формуле. Где максимальный потолок отчисления равен 187 200 тысяч рублей, а минимальный в пенсионный фонд равен 23 400 тысяч рублей.

Уже в текущем году разница между верхней и нижней границей увеличится. Планируется, что максимум достигнет суммы 212 400 тысяч, а минимум вырастет ненамного, до 26 400 тысяч рублей. Ожидается рост давления на предпринимателей, работающих по «упрощенке», вплоть до 2020 года, поскольку будет производиться индексация ежегодно. Почему так? Не забываем об инфляции в стране и о том, что размер взносов должен ее опережать.

Что такое страховые взносы

Страховыми взносами являются обязательные платежи, которые предназначены для пенсионного страхования, обязательного социального (при возникновении временной нетрудоспособности или материнства и беременности), для медицинского страхования. Взимаются они с физических лиц, ИП и организаций. С помощью страховых взносов можно гарантировать финансовое обеспечение реализации прав застрахованного гражданина.

На что идут страховые взносы, и при каких обстоятельствах выплачиваются:

- наступление пенсионного возраста;

- инвалидность;

- несчастные случаи на производстве (травмы, профессиональные заболевания);

- беременность и роды;

- уход за ребенком (детьми) во время декретного отпуска;

- уход за детьми инвалидами;

- потеря кормильца и прочие события, установленные законодательством РФ.

Социальное страхование появилось в виду развития экономики и образования трудовых отношений. Работники по найму, в свою очередь, стали нуждаться в финансовой защите. В России первый закон «Об обязательном учреждении вспомогательных товариществ на казенных горных заводах» появился после отмены крепостного права.

И теперь снова поменялось

С 1 января 2017го налоговики России взяли бразды правления страховыми отчислениями в свои руки. Таким образом, решение Верховного суда равно как и положения 212-ФЗ принято считать недействительными с этой даты. Теперь для всех предпринимателей, работающих по УСН, взносы за 2017й определяются соразмерно не прибыли, а доходам. При этом не допускается вычет расходов и не зависит, в какой сфере работает предприниматель. Обо всем этом указано в донесении пресс-службы ФНС на сайте.

Так, с начала нынешнего года правила расчета взносов в соцстрах и другие фонды для индивидуальных предпринимателей поменялись. Можно забыть о привязках к минимальному размеру оклада труда, хотя правила УСН остаются такими же.

Приводим своими словами выдержку из письма Министерства финансов, направленного в ФНС:

Расходы, к общему сожалению сотен тысяч ИП, не принимаются в расчет.

Больше не происходит привязки тарифов и взносов к налоговой базе. Также как и накопление наших пенсий никак не связано с прибылью, т.е. с тем, насколько эффективно работает предприниматель или вообще находится в убытке. Именно эта сторона должна стать «позитивной», подчеркнуто в письме.

Льготы по страховым взносам в 2025

Страховые взносы 2025 года обязательны для всех ИП и организаций. Но государство предоставляет ряд льгот, о которых можно узнать из официальных источников.

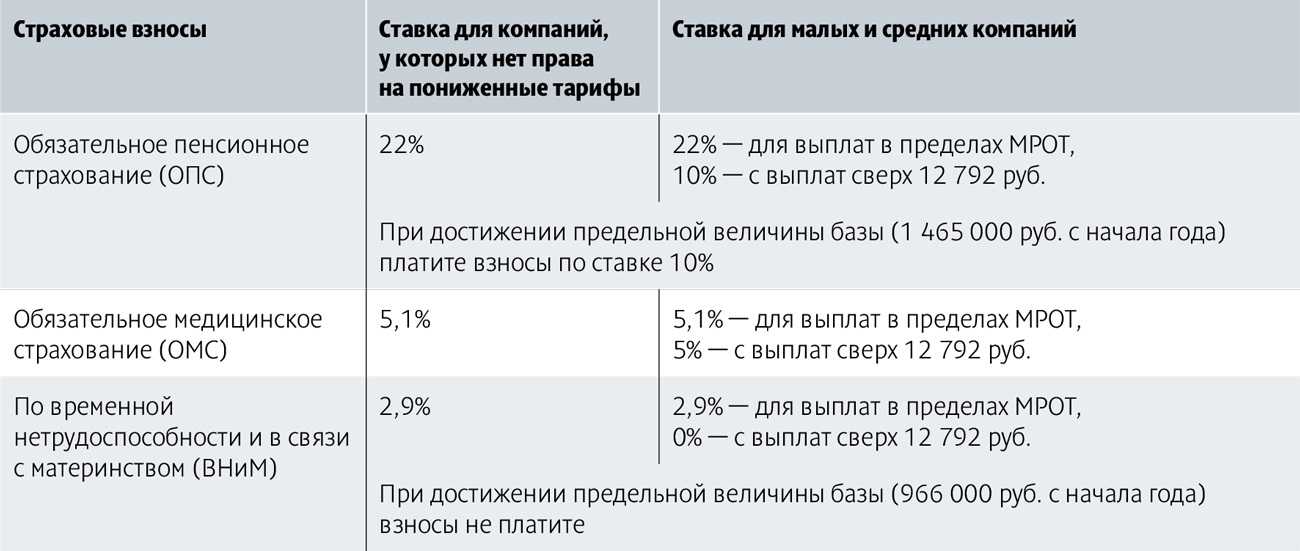

ИП, которые относятся к МСП (малые и средние предприятия), могут рассчитывать на льготы по взносам на ОПС с зарплаты сотрудников. Для них стандартным налогом облагается только выплата в размере минимального размера оплаты труда (МРОТ). Выплаты, свыше МРОТ облагаются 10% налогом.

У ИП, не ведущем деятельность, есть возможность снизить размер взносов или перестать их платить в том случае, если:

- ИП находится в декретном отпуске;

- проходит срочную службу в армии;

- ухаживает за инвалидом;

- покинул место работы вместе с супругом/супругой, который работает в таких организациях, как ЮНЕСКО, ООН, консульство и пр.

Для получения льготы необходимо предоставить подтверждающие документы:

- военный билет (при наличии);

- справка о получении пособия по уходу за детьми;

- справка из воинской части;

- выписка из акта освидетельствования инвалида, за которым осуществляется уход;

- письменное подтверждение инвалида об уходе за ним;

- справка из службы занятости и пр.

Страховые взносы в 2024 году

Обратите внимание! Максимальное дневное пособие на региональный коэффициент увеличивать нельзя. С повышенным коэффициентом рассчитывают только минимальное пособие ст

Максимальное пособие по беременности и родам в 2024 году пособие с 1 января : 565 562,20 рублей за 140 календарных дней в случае нормальных родов , 630 197,88 рублей за 156 календарных дней при осложненных родах и 783 707,62 рублей за 194 календарных дня при многоплодной беременности. А максимальное ежемесячное пособие по уходу за ребенком — 49 123,12 рублей. Для наглядности запишем полученные результаты максимальных величин на 2023 и 2024 годы в таблицу.

По итоговым значениям видно, что все максимальные показатели в 2024 году выросли почти в 1,48 раза.

Подробно об уплате дополнительных взносов рассказали в отдельной статье. Удобнее сумму страховых взносов не считать вручную, а узнать в калькуляторе.

Сумма дохода за период.

Укажите «0». В качестве переходного положения в 2023 году действовал старый способ перечисления платежей. Однако с начала 2024 года он не применяется.

Альтернативы больше нет — взносы ИП за себя, как и большинство других платежей, нужно перечислять на ЕНС. Его можно использовать для уменьшения: годового налога при УСН; стоимости патента. Если у ИП нет работников, за счет перечисленных за себя страховых отчислений он может снизить налог до нуля. То есть сначала уплата страховых, а уже потом — уменьшение налогов строго на эту сумму. Поэтому многие предприниматели на УСН платили отчисления за себя поквартально, ведь тогда у них появлялась возможность уменьшать авансовые платежи.

А ИП на ПСН должны были уплатить свои взносы до того, как заявили об уменьшении на них стоимости патента. Но правила изменились. Это значит, что теперь ИП вправе уменьшить налог на сумму, которую только предстоит уплатить в текущем году в виде взносов за себя. А сами эти страховые отчисления можно перечислить и позже, хоть в последний день срока. Если у него есть работники, то по-прежнему следует сначала уплатить за них страховые суммы, а только потом включать их в вычет.

Новый механизм ввели из-за перехода на ЕНС. В 2023 году в связи с этим у ИП возникли сложности с уплатой страховых отчислений за себя заранее. И как следствие, с дальнейшим уменьшением налогов. Чтобы решить возникшие проблемы, приходилось подавать дополнительные заявления.

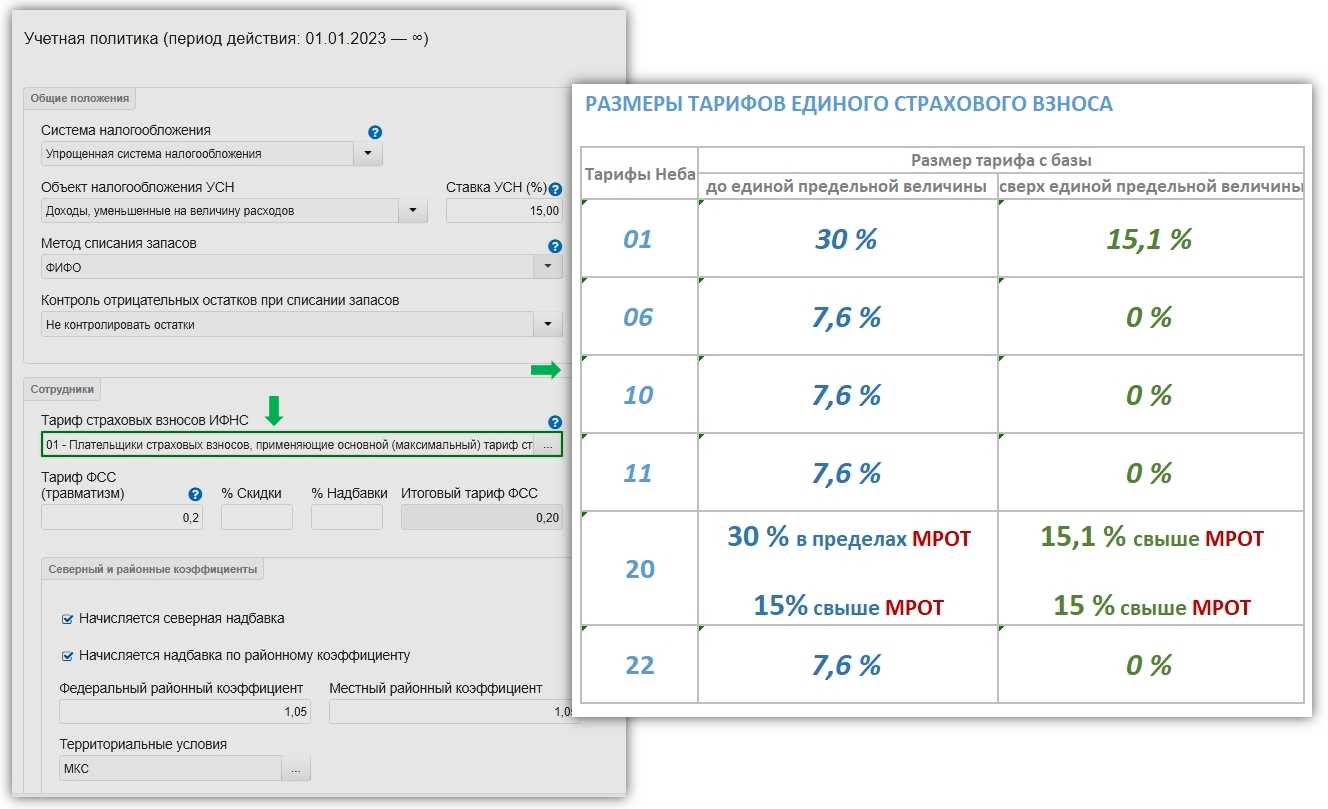

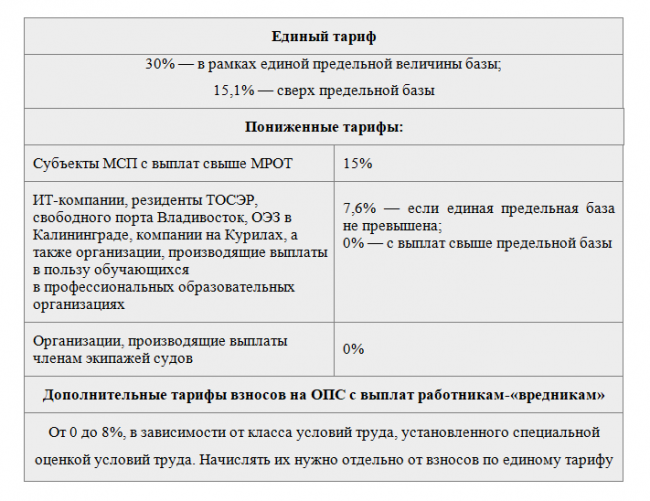

Одной из форм поддержки малого бизнеса является также установка льготных тарифов по страховым взносам. Напомним, что в 2024 году размер минимального размера оплаты труда составляет 19242 рубля. Он был увеличен с 1 января. Для других категорий Льготные тарифы предусмотрены и для иных категорий организаций и работников: Члены крестьянско-фермерского хозяйства обязаны вносить фиксированную сумму в размере 49500 рублей. Работники СК, прокуратуры и судьи. При этом на цели ОПС взносы не перечисляются вовсе. За членов экипажей судов страховые взносы не перечисляются, то есть применяется нулевая ставка. Тарифы страховых взносов ИП за себя Индивидуальные предприниматели обязаны вносить взносы за себя самостоятельно. Для них определяется соответствующая фиксированная сумма. В 2024 ее размер составляет 49500 рублей.

В 2024 году работодатели заплатят больше страховых взносов

Учитывая, что единая предельная величина базы для исчисления страховых взносов на 2023 год установлена в размере 1 917 000 рублей, в 2024 году эта величина вырастет на 16%. Тарифы СВ — это величина страхового взноса на единицу измерения базы для исчисления страховых взносов. Перед вами таблица взносов с зарплаты в 2024 году в процентах в зависимости от размера базы для расчета отчислений. В сравнении с 2023 годом доходная часть бюджета ФОМС вырастет на 13,5%. В первую очередь — за счет значительного прироста страховых взносов на ОМС и налоговых доходов (на 19,3%). При этом наибольший прирост покажут взносы от работодателей (плюс 21,2%, до 2,2 трлн руб.). Тарифы страховых взносов на 2023 год. Тарифы страховых взносов на 2024 год.

Страховые взносы за себя

Не все получающие прибыль от своей деятельности лица имеют наёмных сотрудников. Но с таких категорий россиян также взимаются платежи в счёт оплаты обязательного страхования. Взносы за себя осуществляют налогоплательщики, которые не производят никаких выплат и вознаграждений физическим лицам. Это:

- не имеющие нанятых сотрудников ИП;

- нотариусы;

- частные адвокаты;

- медиаторы;

- арбитражные управляющие, практикующие в частном порядке;

- частные эксперты-оценщики;

- патентные вверенные;

- прочие лица, осуществляющие частную практику и не нанимающие сотрудников для извлечения прибыли от своей деятельности (полный их перечень имеется в Налоговом кодексе, а именно в его 419-ой статье);

- фермерские хозяйства (для них фиксированные постоянные показатели планируется вводить как раз с 2024-го года).

Такие категории регулярно (ежегодно) уплачивают фиксированные суммы в рамках обязательного пенсионного и медицинского страхования. Величины платежей установлены законодательно и определены заранее на расчётные периоды. Так, на данный момент в НК имеются данные о суммах за 2018-2023 годы. Но уже разработан законопроект, корректирующий 430-ую статью второй части кодекса и фиксирующий показатели взносов на период с 2024-го по 2024-ый год.

Таблица ниже наглядно демонстрирует, какими будут величины зафиксированных в НК страховых взносов в разные годы:

| Год | Взносы (в рублях) | |

| На страхование пенсионное (ОПС) | На страхование медицинское (ОМС) | |

| 2020-ый | 32448 | 8426 |

| 2021-ый | 36455 | 8763 |

| 2022-ой | 40433 | 9114 |

| 2023-ий | 43057 | 9479 |

| 2024-ый | 45907 | 9858 |

Но указанные в таблице взносы в рамках страхования пенсионного типа актуальны только для тех налогоплательщиков, доходы которых в течение отчётных периодов не превышают 300 тыс. российских рублей. Если же итоговая прибыль оказывается больше, то плательщик уплачивает фиксированную сумму, а также 1% от дохода, превысившего максимальные допустимые триста тысяч.

Также предусматриваются добровольные взносы по социальному страхованию на случаи материнства или наступления временной нетрудоспособности. Они уплачиваются по желанию на год вперёд. То есть, чтобы получать гос. выплаты со следующего 2024-го года, нужно осуществить платёж уже в текущем 2023-ом. Заблаговременно в Фонд социального страхования подаётся соответствующее заявление. А расчёт осуществляется по формуле: МРОТ*12*2,9%, где 12 – количество месяцев в будущем отчётном периоде, 2,9% — ставка для социального страхового обеспечения, а МРОТ – величина минимального заработка по России, равная прожиточному минимуму взрослого трудоспособного гражданина.

Оплата страховых взносов

Страховые взносы необходимо оплачивать ежемесячно до 15 числа. Взносы на медицинское и пенсионное страхования, на случай возникновения нетрудоспособности в виду материнства перечисляют в налоговые органы. В ФСС подлежат перечислению «травматические» взносы. При выпадении срока платежа на нерабочий или праздничный день, его переносят на рабочий день, следующий за датой взноса.

Взносы индивидуальных предпринимателей, осуществляющих деятельность без найма сотрудников, перечисляются в налоговую инспекцию:

- фиксированные взносы – до 31 декабря;

- 1% – до 1 июля следующего года.

Индивидуальные предприниматели могут вносить деньги полной суммой или частями несколько раз в год.

Льготные тарифы страховых взносов в 2024 году

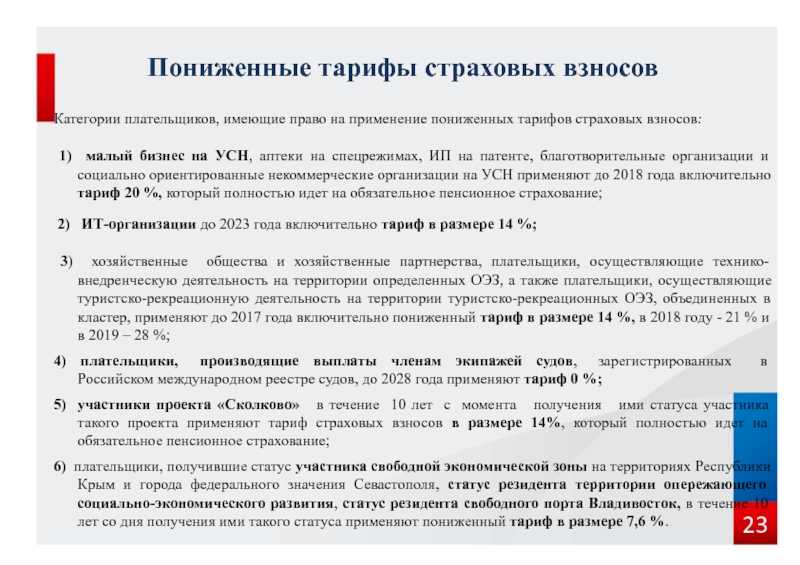

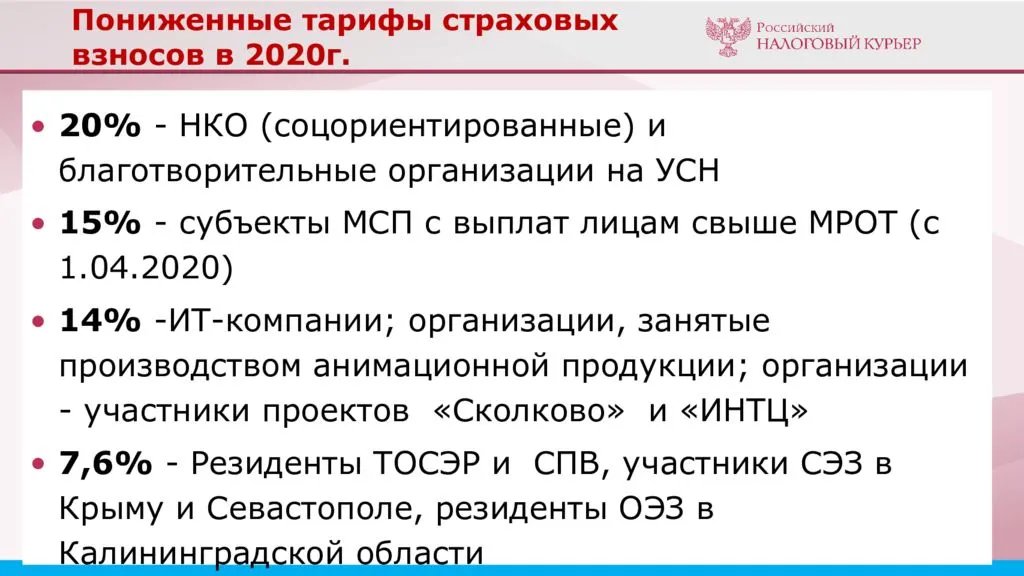

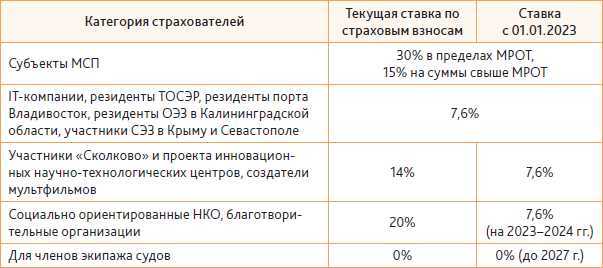

В 2024 году право на применение льготных тарифов при начислении страховых взносов сохранено для организаций-участниц проекта «Сколково», благотворительных фондов на УСН, некоммерческих организаций социального обслуживания, а также для компаний, которые внедряют результаты интеллектуального труда.

Актуальная информация о льготных тарифах в 2024 году представлена в таблице ниже:

|

№ п/п |

Организации/ИП, которые вправе оформить льготный страховой тариф |

Льготный страховой тариф в 2024 году |

||

| ОПС | ОСС | ОМС | ||

|

1 |

Хозобщества и партнерства, внедряющие результаты интеллектуальной деятельности | 8% | 2% |

4% |

|

2 |

Юрлица и ИП, сотрудники которых работают туристическо-рекреационных зонах | 8% | 2% | 4% |

| 3 | ИТ-компании, занимающие разработкой и внедрением ПО | 8% | 2% |

4% |

|

4 |

Организации, выплачивающие вознаграждение членам экипажей российских судов | 0% | 0% | 0% |

| 5 | Организации фармацевтической сферы | 20% | 0% |

0% |

|

6 |

Организации – участницы проекта «Сколково» | 14% | 0% | 0% |

| 5 | Благотворительные организации — плательщики УСН | 20% | 0% |

0% |