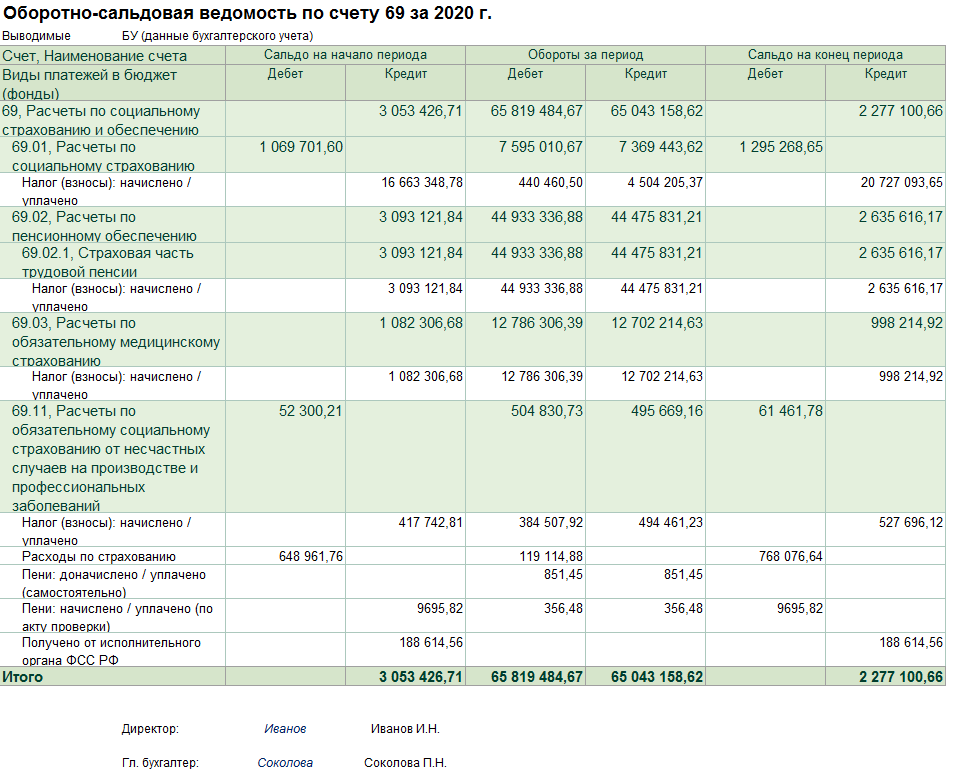

Счет 69 «Расчеты по социальному страхованию и обеспечению» Проводки и Примеры

Страховые взносы являются налогом, который платит работодатель за своих работников. Начисление страховых взносов осуществляется в следующие фонды:

- Социального страхования – 2,9%;

- Пенсионного страхования – 22%;

- Обязательного медицинского страхования – 5,1%;

- Социального страхования от несчастных случаев на производстве и профессиональных заболеваний – устанавливается индивидуально в зависимости от класса опасности основного вида экономической деятельности.

База для налогообложения

Базой для их налогообложения является фонд начисленной заработной платы, который помимо основной заработной платы может состоять:

- из премиальных выплат,

- начисленных отпускных,

- компенсаций и доплат.

Также под объект налогообложения попадают выплаты по договорам ГПХ, авторского заказа и лицензирования.

Учет страховых взносов на счетах бухгалтерского учета

Для учета страховых взносов используется счет 69, который имеет несколько субсчетов разграничивающие направления страховых выплат:

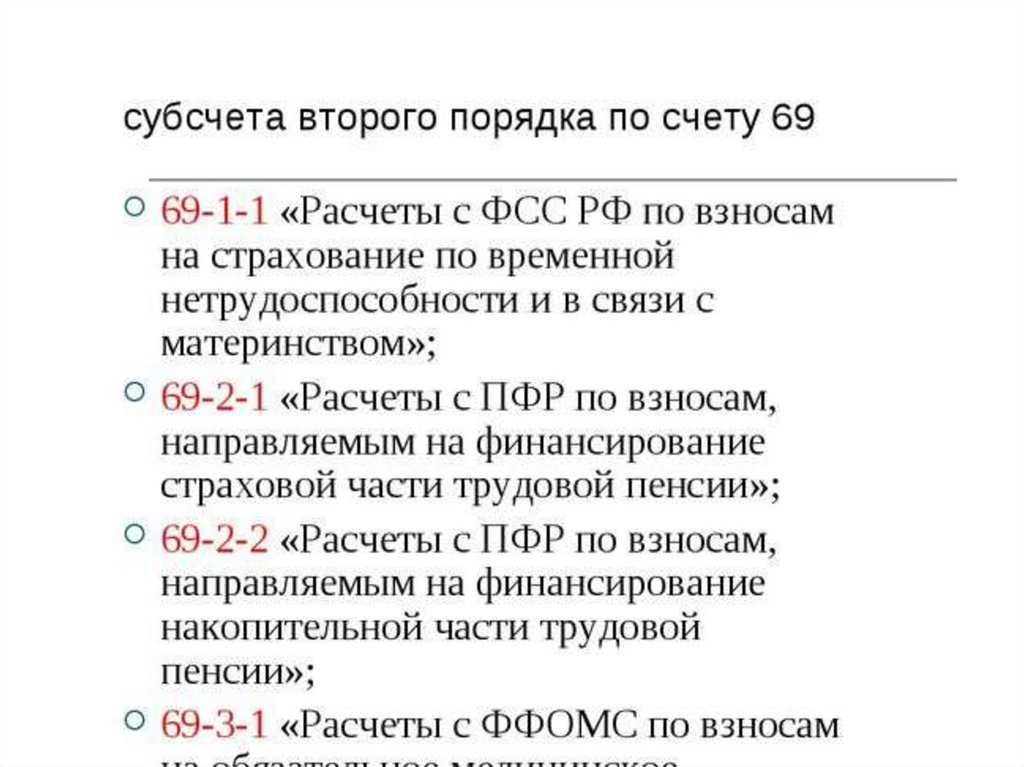

69.1 – учет выплат социального страхования. Данный субсчет имеет два субсчета второго порядка, что связано с разграничением социального страхования на два вида: обязательное социальное страхование и соцстрахование от несчастных случаев на производстве и профессиональных заболеваний;

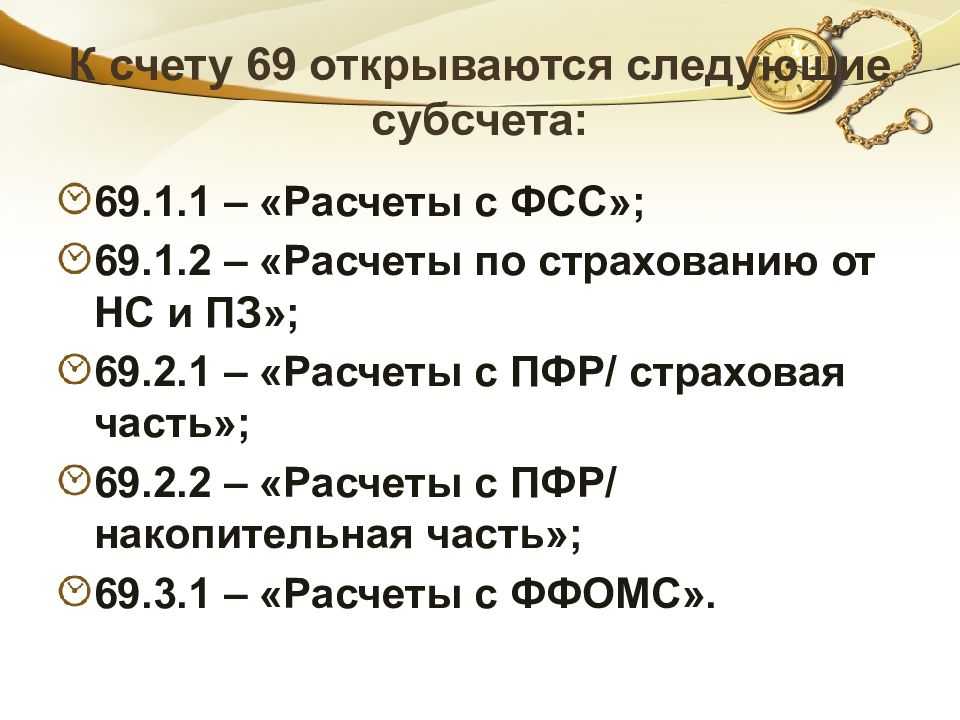

69.2 – учет выплат по обязательному пенсионному страхованию;

69.3 – учет выплат по обязательному медицинскому страхованию.

Субсчет 69.1 дополнительно разбивают на счета второго порядка:

69.1.1 — соцстрахование на ВНиМ;

69.1.2 — страхование от травматизма или используют дополнительный субсчет счета 69 (например, 69.11) для учета взносов на травматизм.

Такая группировка по счетам позволяет отслеживать все перемещения денежных средств по каждому из фондов.

По кредиту счета 69 отображается начисление страховых взносов, а по дебету их уплата.

Учет страховых взносов в бухгалтерских проводках

Допустим, что ФОТ з/п составил 267 800, 00.

Счет Дт

Счет Кт

Сумма проводки, руб.

Описание проводки

Документ-основание

Сотрудникам предприятия начислена заработная плата

На фонд заработной платы начислены взносы социального страхования

267 800,00 * 2,9% = 7 766,20 руб.

На фонд заработной платы начислены пенсионные взносы

267 800,00 * 22% = 58 916,00 руб.

На фонд заработной платы начислены взносы по обязательному медицинскому страхованию

267 800,00 * 5,1% = 13 657,80 руб.

На фонд заработной платы начислены взносы от несчастных случаев

267 800,00 * 0,2% = 535,60 руб.

Произведена оплата взносов социального страхования

Платежное поручение, банковская выписка

Произведена оплата пенсионных взносов

Платежное поручение, банковская выписка

Произведена оплата взносов по обязательному медицинскому страхованию

Платежное поручение, банковская выписка

Произведена оплата взносов от несчастных случаев

Платежное поручение, банковская выписка

Перечисление страховых взносов

Перечисление страховых взносов производят ежемесячно не позднее 15-го числа месяца, следующего за месяцем начисления.

При перечислении денежных средств на оплату взносов по дебету указывают номер субсчета соответствующего фонда, а по кредиту — счет 51, на котором отражают расчетные счета фирмы. Проводка по уплате взносов (на примере пенсионного фонда) следующая:

Аналогично делают проводки и для других субсчетов каждого из фондов.

Пени по страховым взносам

За несвоевременное перечисление страховых взносов организациям начисляют пени. Пени рассчитывают за каждый день просрочки оплаты со дня, следующего за сроком оплаты, по день уплаты включительно.

Величину процента пени берут из расчета 1/300 ставки рефинансирования ЦБ, а для компаний – 1/300 за первые 30 дней просрочки и 1/150 ставки рефинансирования, начиная с 31 дня.

Проводки по начислению пени

Дт 99 Кт 69 (по субсчетам) – начислены пени.

Дт 69 (по субсчетам) Кт 51 – пени перечислены в бюджет.

Если страхователь не представит также и расчет по взносам в соответствующий фонд, то дополнительно будет выписан штраф. Он составит 5% за каждый месяц просрочки. Его рассчитывают от суммы начисленных взносов за последние 3 месяца. Максимальный штраф — 30% от этой суммы, минимальный — 1 000 руб.

Проводкой при начислении штрафа или пени будет Дт 91 Кт 69.1.

Некоторые бухгалтера используют счет 99.

Выбор счета зависит от принятого в бухучете порядка учета таких расходов, закрепленного в учетной политике организации.

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ

. Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22 %.

- Обязательное медицинское страхование — 5,1 %.

- Страхование от временной нетрудоспособности и по материнству — 2,9 %.

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) все также следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5 % в зависимости от класса опасности основного вида деятельности компании.

По СВ на ОПС установлен лимит (2019 г. — 1 115 000 рублей). Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10 %. Для ВНиМ также утвержден допустимый предел (2019 г. — 865 000 рублей). Однако при превышении данного лимита ставка снижается до 0 %, то есть СВ по ВНиМ при превышении лимита не платят.

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Что содержит и как ведется 69-й счет бухгалтерского учета – Юридический справочник бизнеса

Учет расчетов по страховым взносам: особенности проводок

Социальные отчисления в фонды страхования производятся из зарплаты работников. При этом взносами не облагаются льготы, социальные пособия, материальная помощь и т. п. На сегодня действуют следующие установленные тарифные ставки:

- 22% для ПФР;

- 5,1% для ФФОМС;

- 9% для ФСС.

Проводки (контировки) формируют в то время, к которому относятся расчёты по соцстрахованию и обеспечению. Типовые проводки для зачисления страховых сборов выглядят так:

| Вид перечислений | Дебет | Кредит |

| Взносы в ПФР | 20 (25, 26, 29, 44) | 69.2 |

| Уплата в ПФС | 20 (25, 26, 29, 44) | 69.1 |

| Начисления в ФОМС | 20 (25, 26, 29, 44) | 69.3 |

| Пеня за просрочку | 91 | 69 |

| Перечислены фиксированные суммы в фонды | 69 | 51 |

Налоги по усн: особенности, проводки, регламент, отчетность

Единый налог составляет 29.093 руб. (193.950 руб. * 15%). В учете «Флагмана» сделаны такие записи: Дебет Кредит Описание Сумма Документ 99 68 Единый налог Отражено начисление единого налога, который «Флагман» должен перечислить по итогам 2016 года 29.093 руб.

Внимание

Налоговая декларация 68 Единый налог 51 Налог перечислен в бюджет 11.239 руб. Платежное поручение УСН по схеме «доходы минус расходы 15%» ООО «Флагман» работает на УСН по схеме «доходы минус расходы».

Это значит, что «Флагман» ежегодно оплачивает единый налог из расчета 15% от суммы чистого дохода (выручка минус документально подтвержденные расходы). Результаты деятельности «Флагмана» в 2016 году выглядят так:

- Выручка от реализации канцелярских принадлежностей – 341.880 руб.;

- Расходы на аренду помещения под магазин – 41.310 руб.;

- Закупка товаров и материалов – 104.620 руб.

Затраты на аренду подтверждены договором и актами выполненных работ (ежемесячно), закупка товаров и расходных материалов – накладными и квитанциями.

При определении показателя чистого дохода за год бухгалтер «Флагмана» сделал следующий расчет: 341.880 руб. – 43.310 руб. – 104.620 руб.

Тарифы страховых взносов и база обложения

На данный момент основные ставки страховых взносов:

- ПФР – 22%

- ФФОМС – 5,1%

- ФСС – 2,9%

- НС (страхование от несчастных случаев) – устанавливается Фондом для каждого страхователя, в зависимости от класса опасности основного вида экономической деятельности.

Ранее выплаты в Пенсионный фонд по пенсионному страхованию делились на страховую и накопительную часть. Сейчас взносы нужно начислять только на страховую часть.

Страховыми взносами облагаются выплаты сотрудников по трудовым договорам: заработная плата, отпускные, командировочные, премии, компенсации по заработной плате, доплаты. Также страховые взносы в ПФР нужно начислять на выплаты по договорам гражданско-правового характера, авторского заказа, лицензионным договорам. Данная категория выплат не облагается взносами в ФСС.

Напротив, не облагаются взносами: все виды социальных пособий, материальная помощь, льготные выплаты, пособия по безработице, денежное довольствие военнослужащих и т.д.

Проводки по 23 счету «Вспомогательные производства»

Корреспонденция и основные проводки по счету «Вспомогательные производства» представлены ниже в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 08.03/01 | 23/08.03 | Оприходование ОС из своей ремонтной мастерской | ОС-1, 301-АПК |

| 10 | 23 | Стоимость услуг по доставке материалов от поставщиков | 134-АПК, 4-П, 4-С, 301-АПК |

| 15 | 23 | Отражение услуг вспомогательных производств при заготовлении материалов | Расчёт распределения услуг,

301-АПК |

| 20.03 | 23.01 | Отражение ремонта оборудования/механизмов промышленных (подсобных) производств в своей ремонтной мастерской | 302-АПК |

| 21 | 23.01 | Учтены собственные полуфабрикаты | 264-АПК, Отчёт по распределению услуг |

| 23 | 23 | Встречные услуги вспомогательных производств | 301-АПК,

Бухгалтерская справка |

| 28 | 23 | Отнесение стоимости забракованной продукции (работ/услуг) вспомогательных производств | Акт о браке продукции,

Бухгалтерская справка |

| 29 | 23 | Отнесение стоимости работ/услуг вспомогательного производства по обслуживанию производств/хозяйств | 301-АПК, ТТН и т.д. |

| 41 | 23 | Оприходование продукции вспомогательного производства | Бухгалтерская справка, Приёмо-сдаточная накладная |

| 23 | 68 | Начисление суммы платежей в дорожные фонды | Бухгалтерская справка |

| 23 | 69 | Начисление единого социального налога в ФСС, ПФР и т.д. | Т-49, Расчёт определения доли единого налога,

Бухгалтерская справка |

| 23 | 70 | Начисление оплаты труда работникам | Т-49,136-АПК,

137-АПК и т.п. |

| 23 | 71 | Оплата различных расходов через подотчётных лиц | АО-1 + документы на покупку МПЗ |

| 23 | 73.03 | Списание в расходы компенсации за использование личного авто персонала для нужд производства | Договор на использование личного транспорта,

Бухгалтерская справка |

| 23 | 76.08 | Отражение арендатором суммы аренды (на балансе) | Договор аренды, Расчёт платежей по договору,

Бухгалтерская справка |

| 23 | 91.01 | Отражение излишек незавершенного производства | ИНВ-19,

Приказ руководителя |

| 23 | 94 | Включение в затраты стоимости недостающих МЦ/потерь | ИНВ-3, ИНВ-19,

Приказ руководителя |

| 23 | 96 | Включение в издержки отчислений в резерв будущих расходов /платежей вспомогательных производств | Бухгалтерская справка, Расчёты по резервам |

Как отчитываться по РСВ в 2023 году. Новые правила

Страховые взносы на обязательное социальное, пенсионное, медицинское страхование: плательщики представляют в ФНС расчет по страховым взносам за 2022 г. Страхование от несчастных случаев на производстве и профессиональных заболеваний. С 2023 года для этих взносов действует новый порядок расчёта: Предельная база для начисления теперь одна для трёх видов страхования (пенсионного, медицинского и социального) — 1,917 миллиона рублей. Налоговая спишет деньги с ЕНС на КБК для взносов за сотрудников в сроки, установленные в НК, — не позднее 28-го числа месяца, следующего за месяцем начисления. Именно в этот день взносы считаются уплаченными в бюджет, даже если ИП перечислил их раньше. Страховые взносы в 2022 году платят все работодатели, но ставки при этом используют разные. Расскажем про изменения для организаций и ИП, приведем таблицу страховых взносов на 2022 год, которую сможете скачать. С 1 января 2023 года срок уплаты страховых взносов в ФНС продлен до 28 числа месяца, следующего за расчетным. Взносы на травматизм, как и прежде, придется платить отдельно – до 15 числа. Рассказываем.

Бухгалтерские записи по начислению страховых взносов с зарплаты

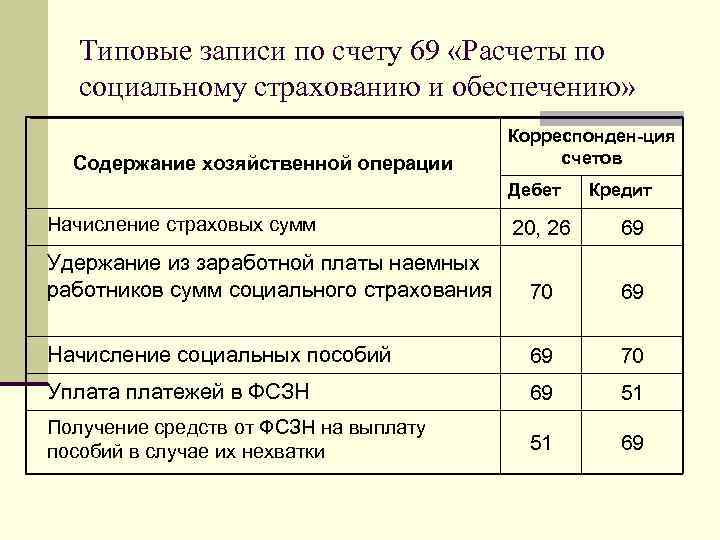

Перечислены взносы: какие делают проводки

Порядок начисления страховых взносов

Расчет страховых взносов производится ежемесячно по каждому сотруднику отдельно. Сначала определяется база для начисления взносов:

База = Сумма всех выплат сотруднику с начала года.

Затем база сравнивается с лимитом взносов. Если база превышает лимит, то в расчет берется значение лимита. Далее полученное значение базы умножается на тариф взносов.

Из суммы взносов, полученной умножением, вычитают взносы, ранее начисленные за этот год. Так определяется итоговая сумма взносов к уплате за месяц.

Для индивидуальных предпринимателей есть особенности расчета взносов. Они платят взносы только за себя по минимальному размеру, если не привлекают наемных работников.

Пример расчета страховых взносов с зарплаты за январь 2023 года:

| Сотрудник | Зарплата | База | Взносы |

| Иванов И.И. | 58 000 руб. | 58 000 руб. | 17 400 руб. (58 000 * 30%) |

| Петров П.П. | 75 000 руб. | 75 000 руб. | 22 500 руб. (75 000 * 30%) |

Как видим, сумма взносов рассчитывается просто — как произведение базы и тарифа 30%.

Предельная база для начисления страховых взносов в 2021 году

Федеральным законом от 24.07.1998 № 125-ФЗ. Расчет страховых взносов в 2023 году производится с учетом положений, вступивших в силу с 1 января 2023 года. Выбор тарифа. 2. Федеральными законами о конкретных видах обязательного социального страхования могут устанавливаться иные категории страхователей, являющихся плательщиками страховых взносов. Единый тариф страховых взносов в 2023 году. Отдельные ставки для различных видов страхования прекратили действие с 01.01.2023. Вместо этого, по положениям новой редакцией НК РФ, утв. Рассчитывайте взносы с учетом доходов, начисленных до увольнения. Расчетным периодом по взносам на обязательное пенсионное (социальное, медицинское) страхование является календарный год (ст. 423 НК РФ). И значения в заполненной строке 120 в РСВ-1 должны быть равны соответствующим значениям в строке «Итого» в разделе 4. Отдельно в строке 121 указываются взносы на ОПС, доначисленные с выплат после превышения предельной величины базы.

Расчет страховых взносов: проводки

После начисления ЗП сотрудникам предприятия его владельцем или бухгалтером рассчитываются и начисляются страховые взносы за них, размер которых исчисляется на основании установленных в законе правил.

Чаще всего для этих целей используют 69 счет, на базе которого открывают ряд вспомогательных субсчетов, соответствующих отдельному виду платежей

При установлении размера отчислений во внимание обязательно принимаются счета затрат. Они могут быть обозначены номерами от 20 до 26 и 44

Пример:

На предприятии за декабрь 2017 года начислена зарплата величиной в 550 тыс. рублей, в т. ч. для трудящихся на производстве – 300 тыс. руб. и для отдела управления – 150 тыс. рублей.

Согласно вышеупомянутым условиям, были выполнены перечисления на социальные потребности, суммарной величиной 80 тыс. рублей в ПФ РФ, в т. ч. за трудящихся на производстве – 60 тыс. рублей и за руководящий отдел – 30 тыс. руб. Дополнительно фонд соцстраха составил 4200 и 2100 рублей.

В итоге были подсчитаны взносы по страхованию, проводка которых показывает расходы по каждому отделу компании:

- Дт 20 – Кт 69.01 – 60 тыс. в ПФ РФ за трудящихся на производственном цехе

- Дт 26 – Кт 69.01 – 30 тыс. в ПФ РФ на заработную плату отдела управления

- Дт 20 – Кт 69.01 – 4200 перечисления за травматизм и опасность лиц, трудящихся на производстве

- Дебет 26 – Кредит 69.11 – 2100 перечисления за травматизм работников отдела управления компанией

- Дебет 69.01 – Кредит 51 – 90 тыс. переводятся в госбюджет страховые платежи, в бухгалтерской документации отражается общая сумма, подлежащая перечислению в ПФР

- Дебет 69.11 – Кредит 51 – 6300 переводятся в госбюджет страховые перечисления, проводка отражает сумму начислений в ФСС.

Компания занимается изготовлением пиломатериалов, применяет упрощенную систему налогообложения и пользуется льготными ставками по страховым взносам.

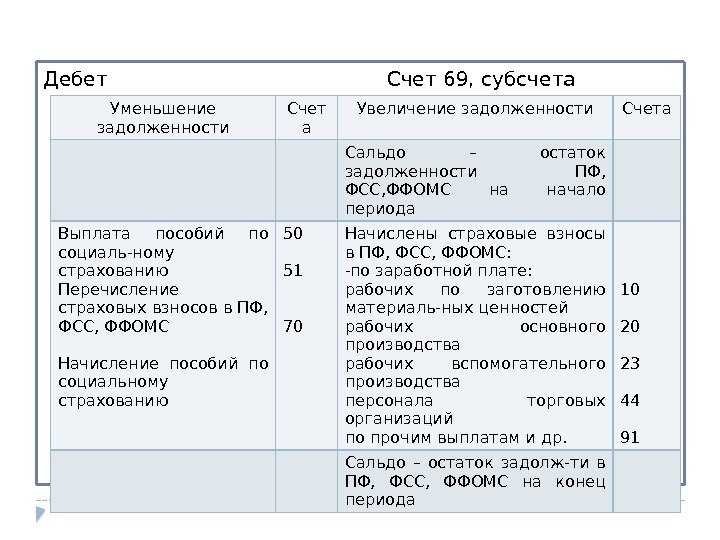

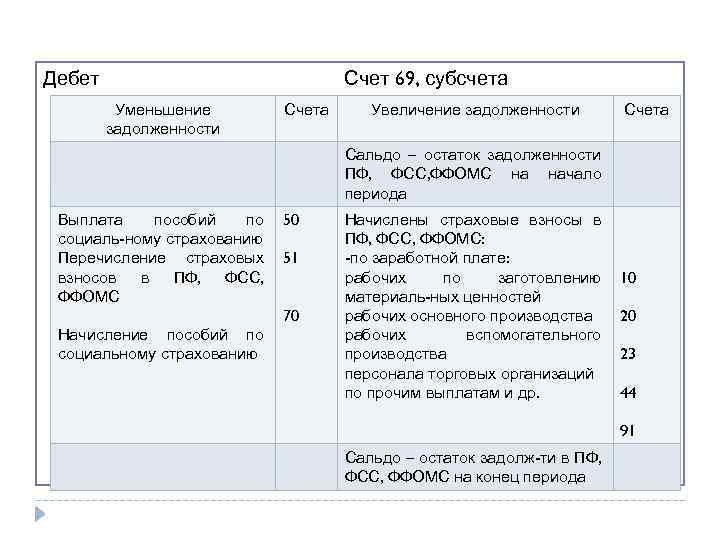

Счет 69 ‘Расчеты по социальному страхованию и обеспечению’

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

69-1 «Расчеты по социальному страхованию», 69-2 «Расчеты по пенсионному обеспечению», 69-3 «Расчеты по обязательному медицинскому страхованию». На субсчете 69-1 «Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета».

Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со:

счетами, на которых отражено начисление оплаты труда, — в части отчислений, производимых за счет организации;

счетом 70 «Расчеты с персоналом по оплате труда» — в части отчислений, производимых за счет работников организации.

Кроме того, по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 «Расчетные счета» — суммы, полученные в случаях превышения соответствующих расходов над платежами.

По дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

| Операция | Первичные документы | Дебет | Кредит |

| Начислены социальные взносы по заработной плате | расчет | 20 и др. | 69 |

| Начислены социальные взносы по заработной плате за счет работников организации | расчет | 70 | 69 |

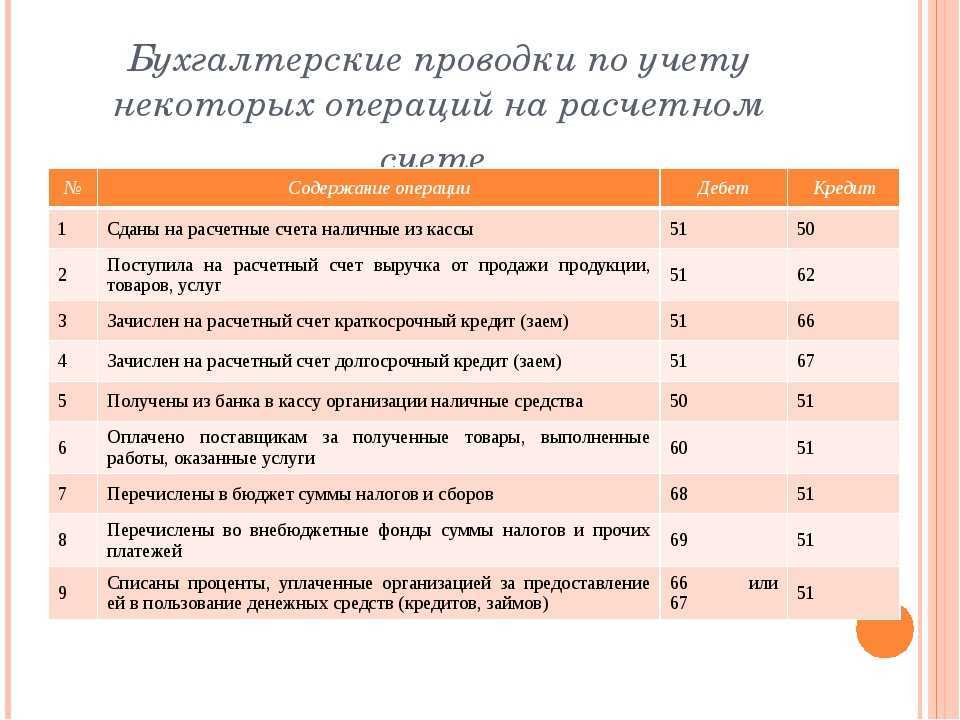

| Перечислено во внебюджетные фонды | выписка банка | 69 | 51 |

| Пособия за счет внебюджетного фонда (фонда социального страхования): | |||

| — начислены пособия | расчетная ведомость | 69 | 70 |

| — выплачены пособия | платежная ведомость | 70 | 50 |

| — получены средства от внебюджетного фонда | выписка банка | 51 | 69 |

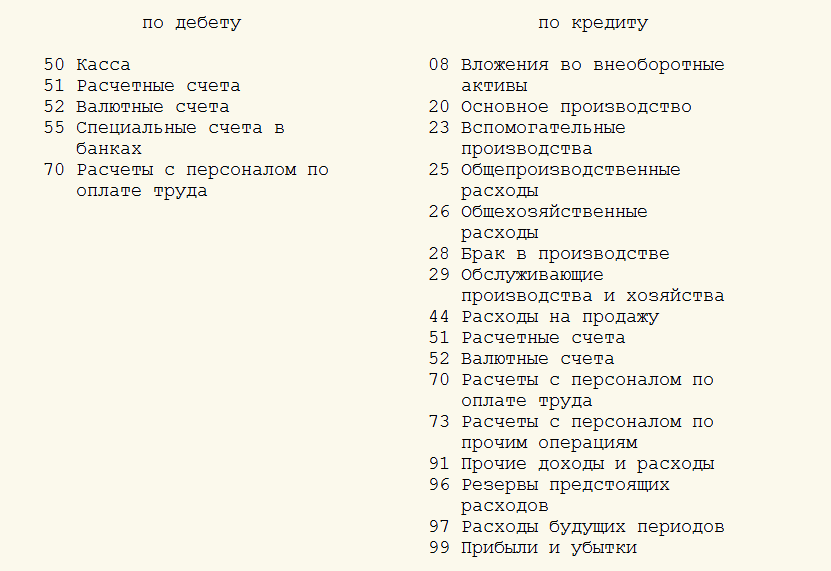

Счет 69 «Расчеты по социальному страхованию и обеспечению» корреспондирует со счетами:

| по дебету | по кредиту |

| 50 Касса | 08 Вложения во внеоборотные активы |

| 51 Расчетные счета | 20 Основное производство |

| 52 Валютные счета | 23 Вспомогательное производство |

| 55 Специальные счета в банках | 25 Общепроизводственные расходы |

| 70 Расчеты с персоналом по оплате труда | 26 Общехозяйственные расходы |

| 28 Брак в производстве | |

| 29 Обслуживающие производства и хозяйства | |

| 44 Расходы на продажу | |

| 51 Расчетные счета | |

| 52 Валютные счета | |

| 70 Расчеты с персоналом по оплате труда | |

| 73 Расчеты с персоналом по прочим операциям | |

| 91 Прочие доходы и расходы | |

| 96 Резервы предстоящих расходов | |

| 97 Расходы будущих периодов | |

| 99 Прибыли и убытки |

С сайта: http://glavbuh-info.ru/index.php/korresp/6856—69-lr

Счет 69 Расчеты по социальному страхованию

Счет 69 «Расчеты по социальному страхованию» — необходимый элемент бухгалтерского учета в процессе деятельности индивидуальных предпринимателей и юридических лиц.

Посредством данного счета ведутся расчеты, связанные с отчислениями денежных средств во внебюджетные фонды систем обязательного социального, пенсионного и медицинского страхования (ФСС, ПФР и ФФОМС). Счет 69 является пассивно-активным.

Согласно действующего законодательству, работодатель обязан производить перечисления за своих работников во внебюджетные фонды, к которым относятся Пенсионный Фонд России (ПФР), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФОМС). Данные учреждения являются в какой-то степени органами социальной защиты, так функция ПФР – пенсионное обеспечение, ФСС обеспечивает гарантию выплат в случае нетрудоспособности, а за счет средств ФОМС производится медицинское обслуживание граждан.

Кроме того, законодательно предусмотрены обязательная уплата страховых взносов индивидуальными предпринимателями за самих себя, при всем при этом не играет существенной роли, ведет ли ИП какую-либо деятельность или нет.

Установлена ежемесячная обязанность уплаты страховых взносов счетом 69 до 15 числа месяца следующего за отчетным.

Субсчета 69 счета

Учитывая наличие различных получателей платежей, данный счет 99 в бухгалтерском учете подразделятся на три субсчета.

- 69.1 для перечислений в ФСС

- 69.2 для учета отчислений в ПФР

- 69.3 отчисление средств в систему ОМС

Порядок осуществления расчетов на счете 69 напрямую зависит от того, какой из налоговых режимов использует плательщик. Так, те предприятия, которые находятся на ЕНВД, ЕСХН и УСН имеют обязанность отражать при осуществлении расчетов с ФСС следующую информацию:

- Сумму всех произведенных и начисленных платежей, включая пени, штрафы, переплаты и излишние начисления за отчетный период

- Сумму средств, истраченных на перечисление в систему социального страхования

Отдельно следует прописать сумму средств, которые были выплачены самим Фондом социального страхования при временной нетрудоспособности сотрудников, в том числе и в случаях, связанных с материнством

На данный момент сумма страховых взносов во внебюджетные фонды составляет 30% от заработной платы сотрудника. Стоит отметить, что данные перечисления происходят за счет средств самого работодателя, а не его работников. Из этих 30% на долю ПФР приходится 22%, в систему ОМС перечисляется 5,1%, а в ФСС 2,9%.

Однако для ряда работодателей предусмотрен повышенный, дополнительный процент перечислений. Так за каждого сотрудника, занятого на работах, связанных с вредными производствами тариф поднимается на величину от 2 до 8%.

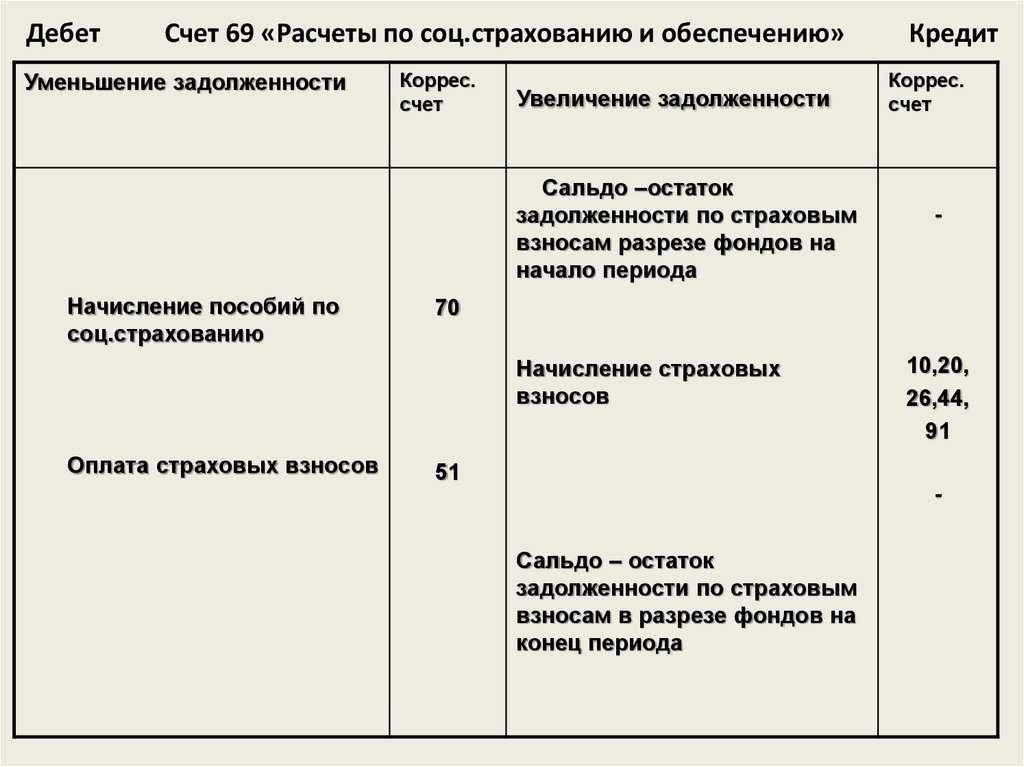

Таким образом, исходя из вышесказанного, кредит счета 69 отображает суммы, которые организация должна перечислить во внебюджетные фонды, а кроме того суммы пеней и штрафов за несвоевременное осуществление платежей, или, иными словами, указываются начисления страховых взносов на обязательное пенсионное, социальное и медицинское страхование.

Дебет счета 69 показывает уплаченные суммы взносов, штрафов и пеней за тот или иной расчетный период, списание задолженностей.

Типовые проводки

Проводки по дебету счета 69 «Расчеты по социальному страхованю»:

- Д69 К70 – перечисление сумм из средств фондов, предназначенных работникам в связи с наступлением страхового случая

- Д69 К50 – сумма страховых взносов была уплачена из кассы организации

- Д69 К51 – сумма страховых взносов была уплачена с расчетного счета организации

Проводки по кредиту счета 69:

- Д99 К69.1 – уплата пеней и штрафов в ФСС

- Д99 К69.2 – уплата пеней и штрафов в ФОМС

- Д99 К69.3 – уплата пеней и штрафов в ПФР

- Д23 К69 – начисление страховых взносов работников основных производств

- Д51 К69 – произведена операция возврат средств, которые были уплачены внебюджетным фондам излишне.

С сайта: http://buhland.ru/schet-69-raschety-po-socialnomu-straxovaniyu/