Операции, которые отражаются в бухгалтерии на счете 71

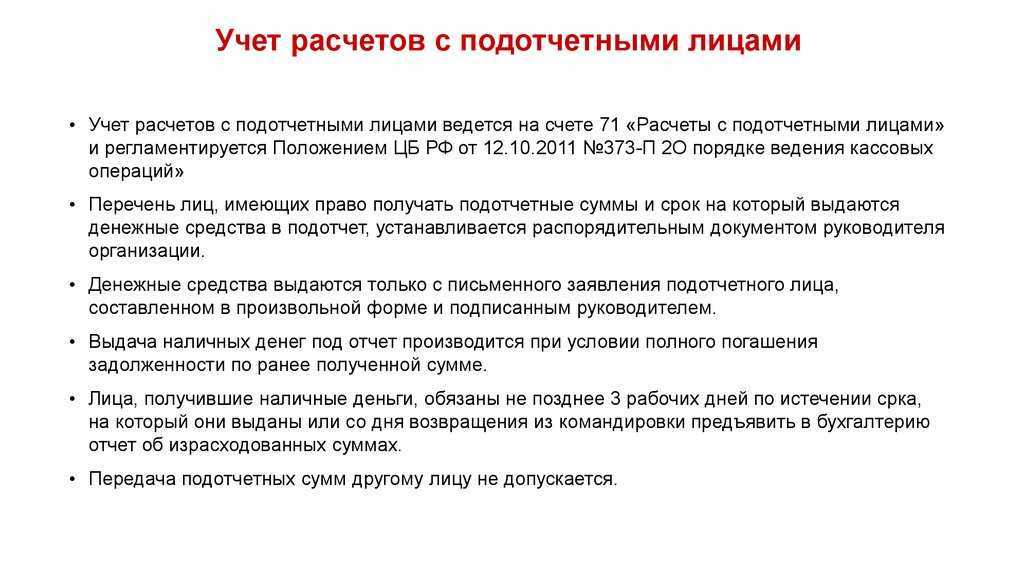

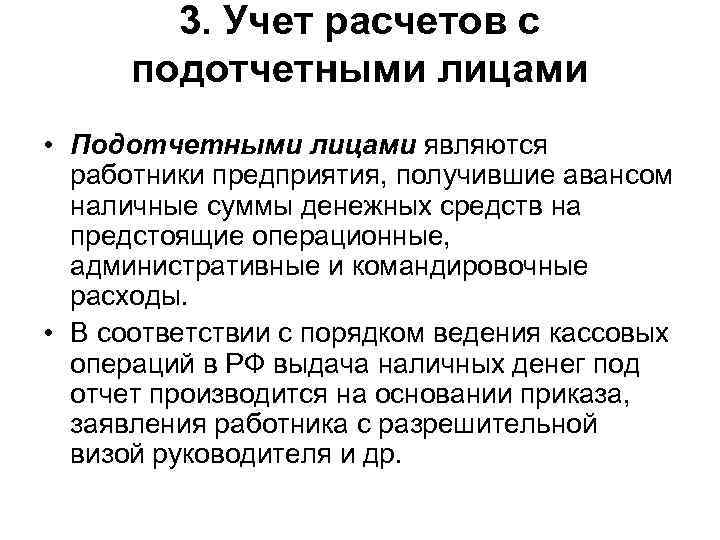

Счет 71 в бухгалтерии предназначен для отражения расчетов компании с подотчетниками, т. е. с лицами, которые получили деньги под отчет от компании для оплаты каких-либо ее нужд.

К таким расходам можно отнести:

- закупки ТМЦ;

- оплата работ или услуг;

- расходы, связанные с командировками.

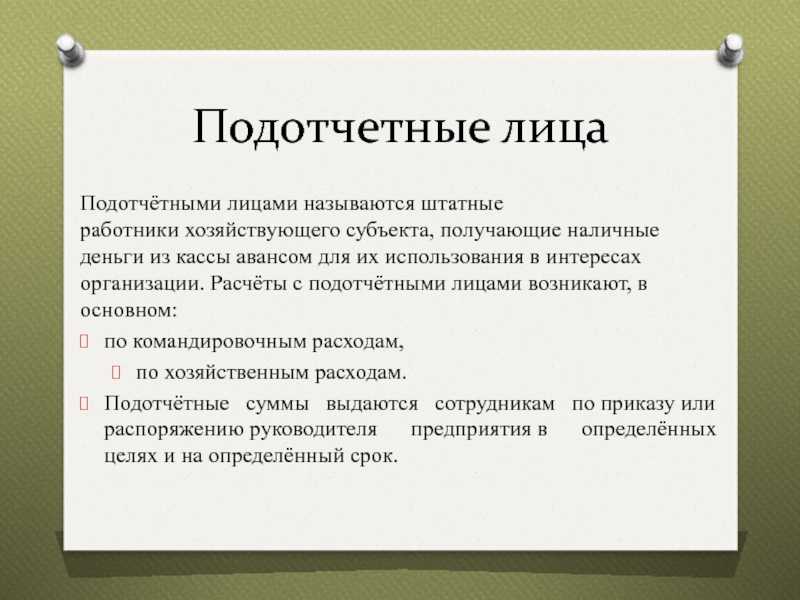

Подотчетниками могут быть только лица, работающие в компании по трудовому договору или в рамках ГПД. Выдача денег под отчет может осуществляться на постоянной основе или в разовом порядке.

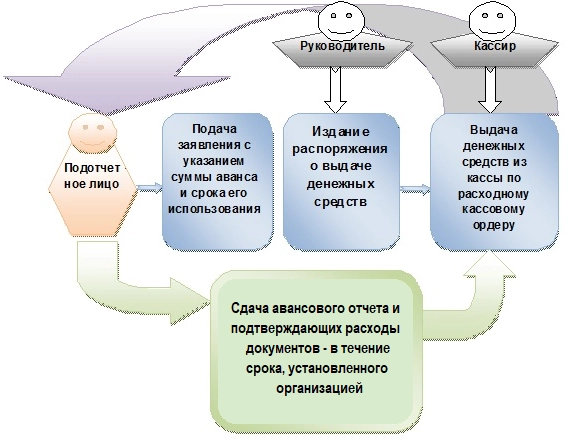

Список сотрудников, получающих деньги регулярно, утверждается в приказе руководителя. В нем также указывается срок, на который работнику выдаются деньги фирмы. Для разового получения денег работнику необходимо написать заявление с указанием суммы и срока, на который она требуется.

Получивший деньги сотрудник, в соответствии с п. 6.3 указания ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У, должен отчитаться по расходам не позднее 3 дней:

- после окончания срока, на который выдавались деньги;

- завершения командировки;

- окончания периода нетрудоспособности;

- выхода из отпуска.

Операции по счету 71 «Расчеты с подотчетными лицами» ведутся согласно требованиям Плана счетов бухучета, утвержденного приказом Минфина РФ от 30.10.2000 № 94н.

Кто считается подотчетным лицом

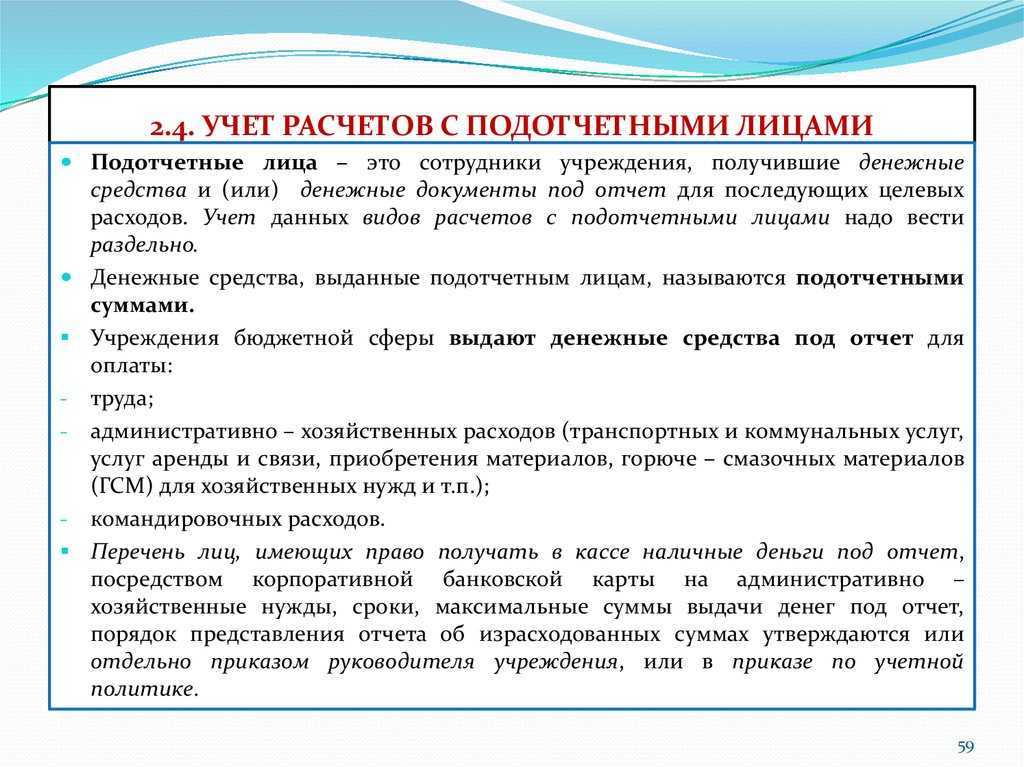

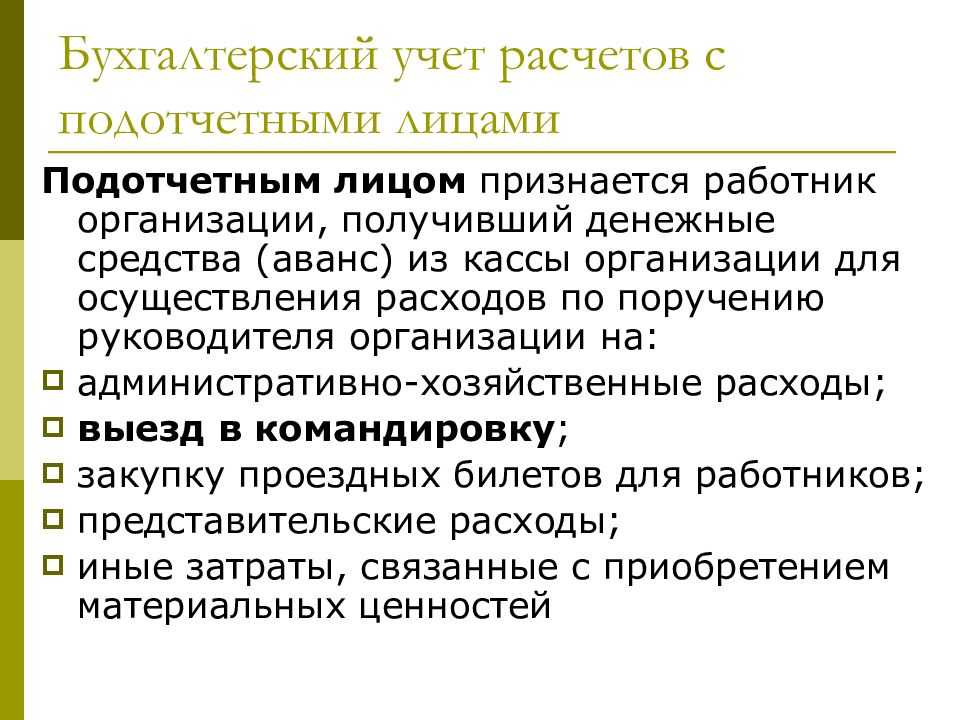

Очень часто в ходе хозяйственной деятельности затраты на нужды предприятия приходится осуществлять работникам по указанию руководителя организации. В таком случае работнику дают деньги под отчет, т. е. за этим следует его обязанность представления отчета за полученные и потраченные суммы. Такой работник для бухгалтерии является подотчетным лицом.

Деньги подотчетникам могут быть выданы:

- на хозяйственные и административные расходы — в размере, определенном производственной необходимостью, и на сроки, определенные производственной необходимостью;

- на командировочные расходы — на срок, установленный приказом руководителя о направлении работника в командировку, и в сумме, в которую должны быть включены расходы на проезд, затраты на проживание и суточные.

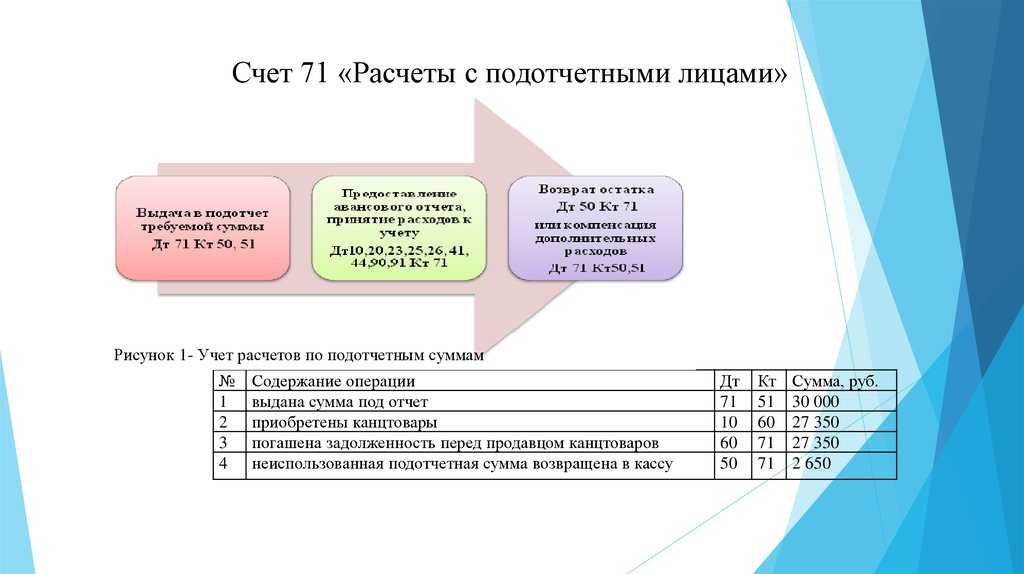

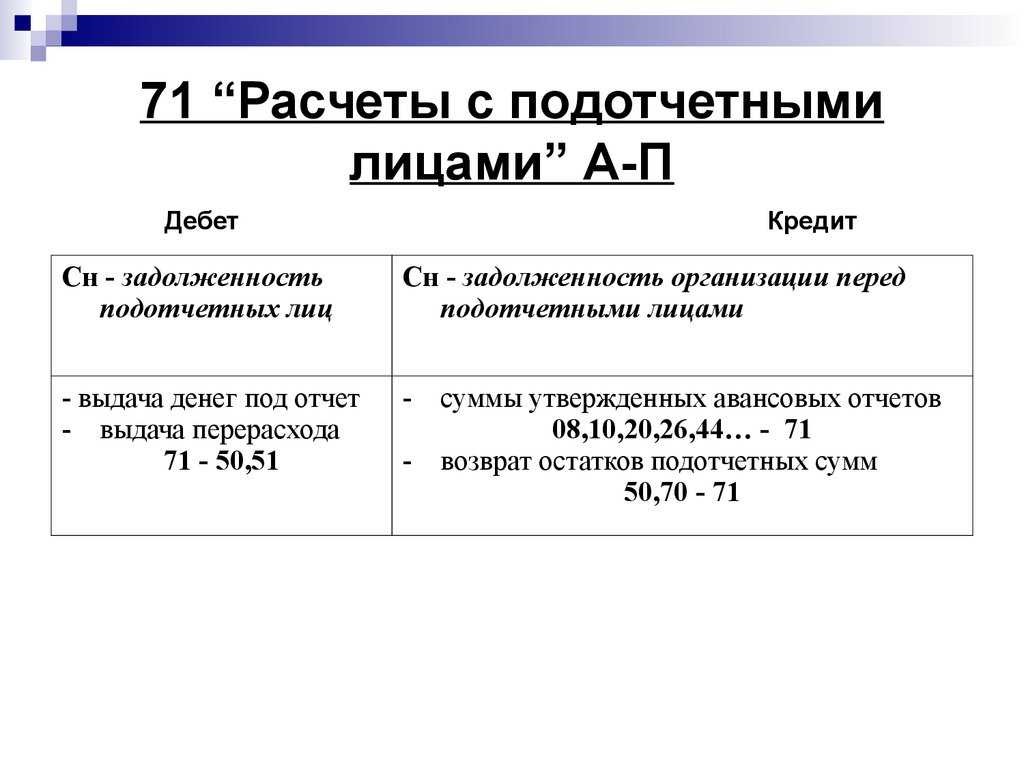

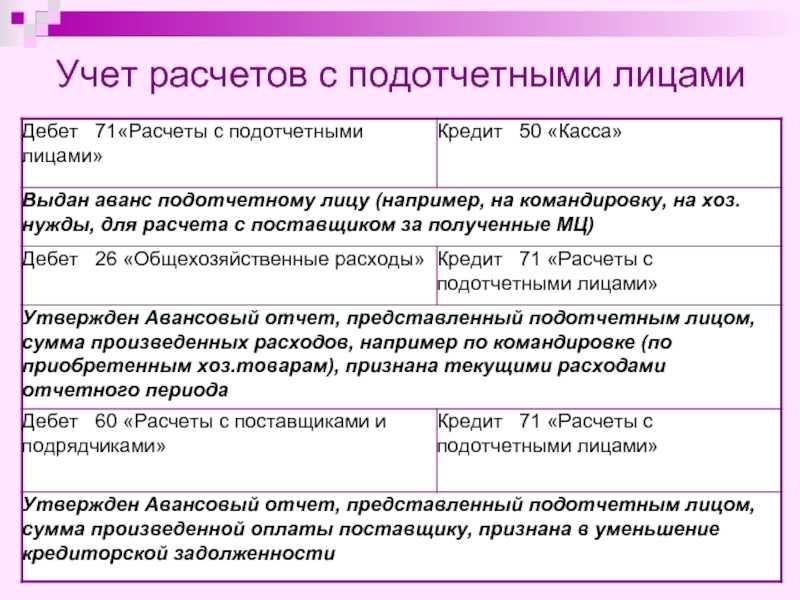

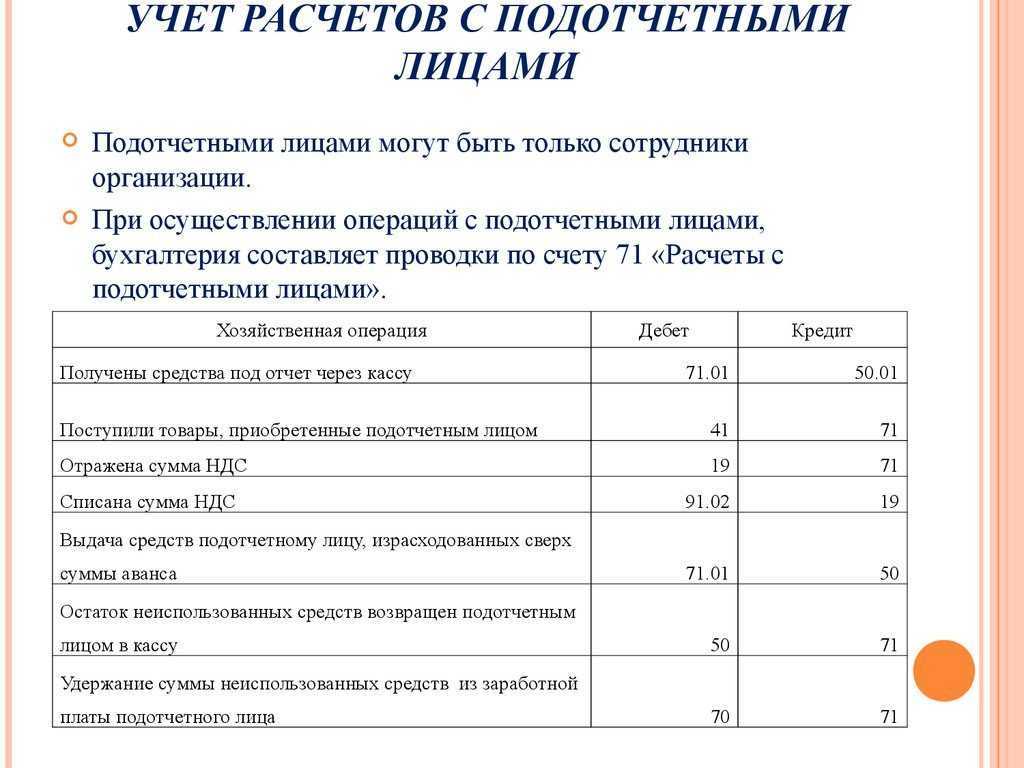

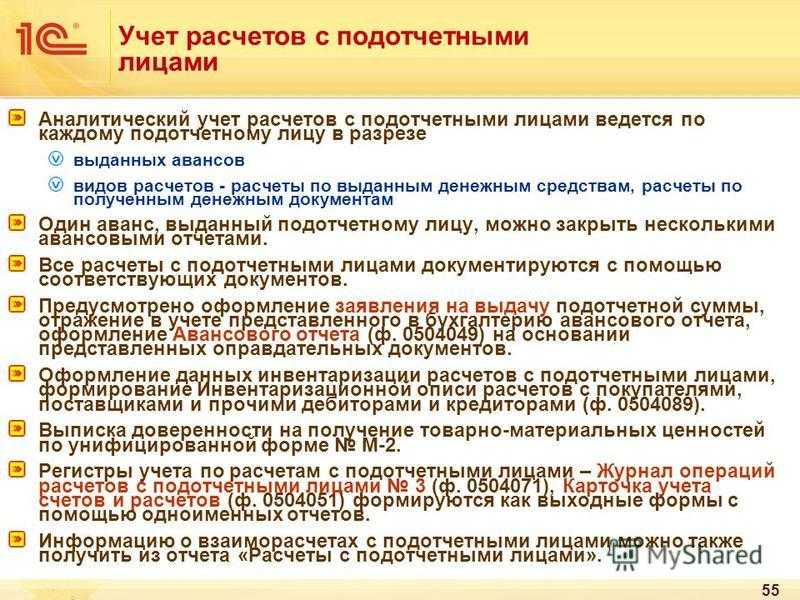

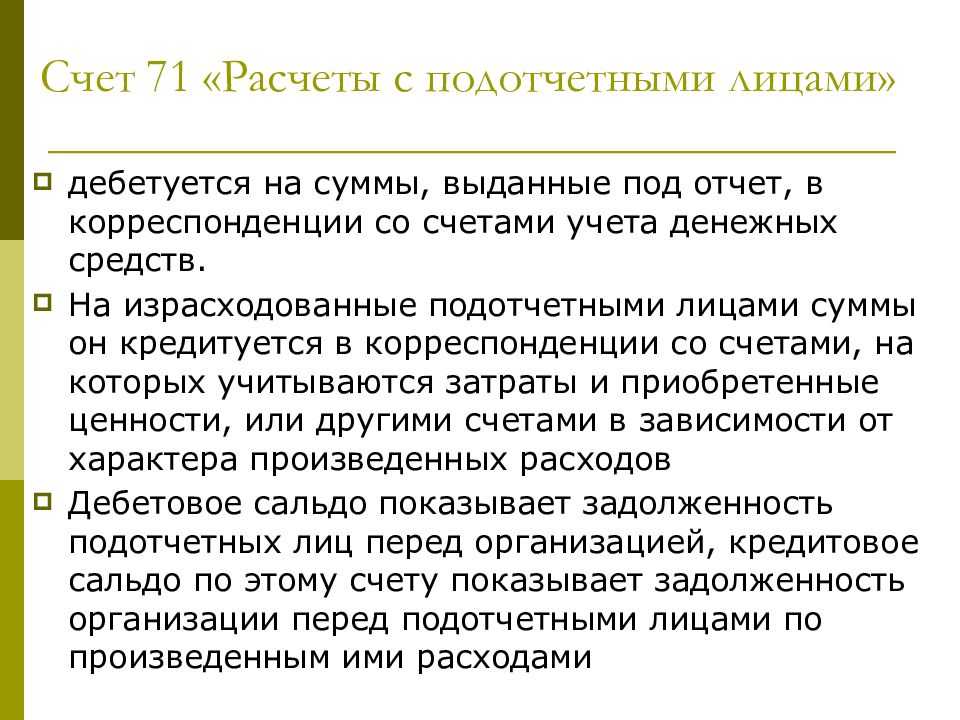

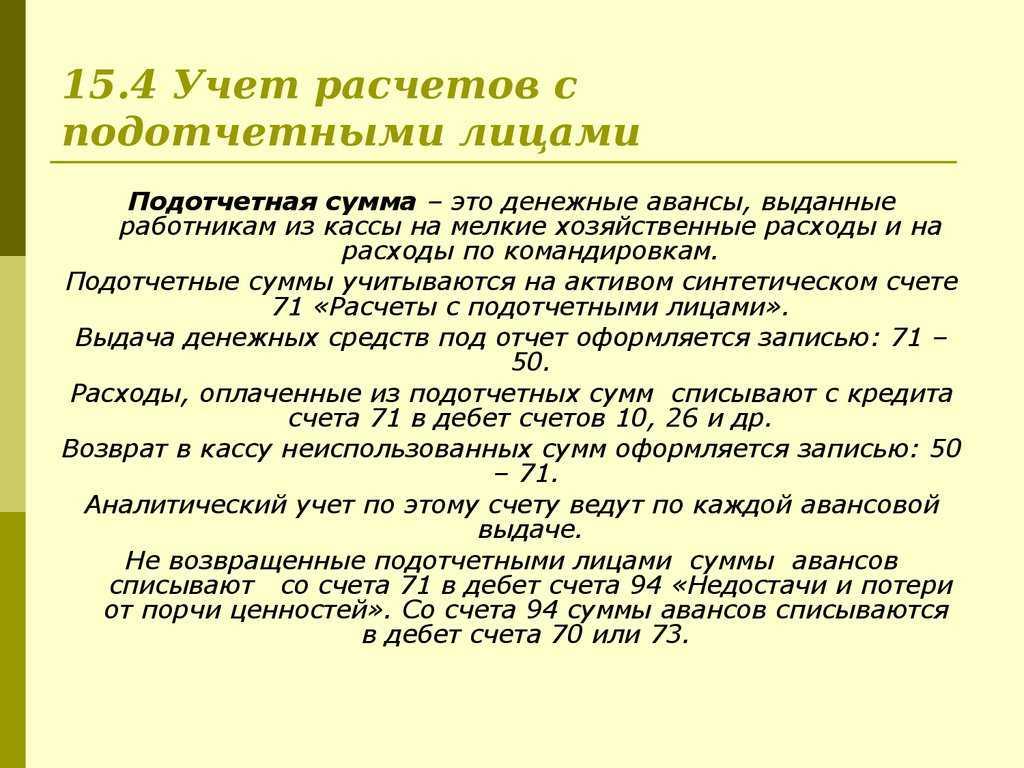

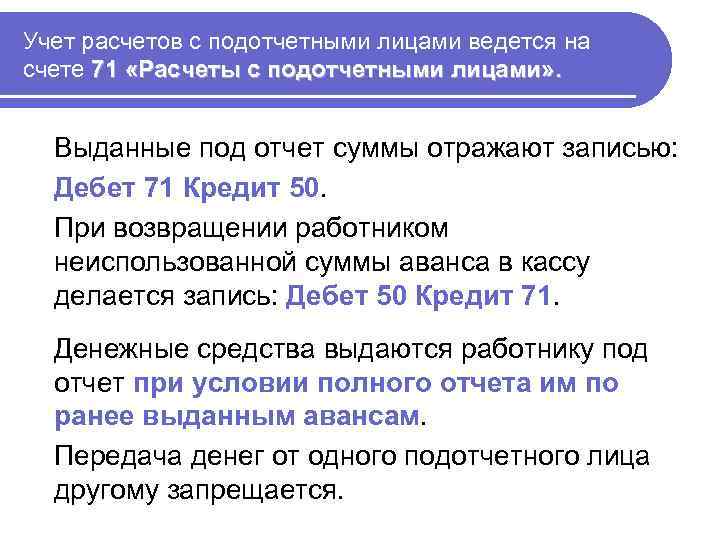

Учет подотчетных сумм (их поступление, списание, отражение остатка или перерасхода) проводится на бухгалтерском активно-пассивном счете 71 «Расчеты с подотчетными лицами».

Аналитический учет бухгалтер должен вести по каждой сумме, выданной под отчет.

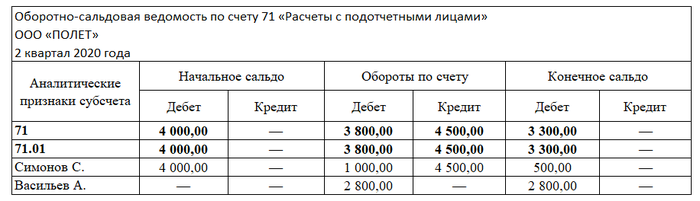

Пример заполнения оборотно-сальдовой ведомости

У подотчетника Симонова С. на 01.04.2020 есть перерасход по одной сумме, полученной под отчет, в размере 1000 руб. и задолженность по второй в размере 5000 руб. Срок отчета по ней еще не наступил. Суммы отражаются на начальных остатках.

Во втором квартале Симонов С. получил из кассы 1000 руб. (дебетовый оборот) и составил авансовый отчет на вторую сумму в размере 4500 руб. (кредитовый оборот).

После этого другой подотчетник Васильев А. получил сумму на хознужды — 2800 руб. (дебетовый оборот).

Теперь конечное сальдо в ведомости примет вид:

Симонов С. — конечное дебетовое сальдо: 500 руб.

Васильев А. — конечное дебетовое сальдо: 2800 руб.

Учет расчетов с подотчетниками компания ведет с использованием субсчета 71.01 «Расчеты с подотчетниками в рублях».

Обратите внимание! Получить под отчет новую денежную сумму работник может до полного расчета по предыдущей

Для чего используется

Подотчетные работники определяются приказом руководителя предприятия. Им устанавливаются цели и выдаются денежные средства. Описание бухсчетов предполагает, что таким лицам требуется использовать 71 бухсчет.

Важно! Называются сотрудники так, потому что после завершения своей работы, на которую выделялись деньги, они обязаны предоставить отчеты и приложенные к нему документы о расходе средств в бухгалтерию своего предприятия. 71 счет бухгалтерского учета — это специальный регистр, на котором обобщается информация об образовании задолженностей сотрудника перед юридическим лицом по деньгам, выданным ему на выполнение конкретных заданий

На спецсчету71 также содержится информация о погашении задолженностей по предоставлению расходов по отчету аванса. Однако это не все. Организация также может задолжать работнику некую сумму, если им была произведена растрата собственных денег на нужны юр.лица. Возмещение происходит по приказу начальства с авансовым отчетом

71 счет бухгалтерского учета — это специальный регистр, на котором обобщается информация об образовании задолженностей сотрудника перед юридическим лицом по деньгам, выданным ему на выполнение конкретных заданий. На спецсчету71 также содержится информация о погашении задолженностей по предоставлению расходов по отчету аванса. Однако это не все. Организация также может задолжать работнику некую сумму, если им была произведена растрата собственных денег на нужны юр.лица. Возмещение происходит по приказу начальства с авансовым отчетом.

Оборотно-сальдовая ведомость за конкретный период

Важно! Нельзя в 71 спецсчет помещать информацию о займах и кредитах, выданных работникам, так как это компетенция 73 позиции. Многие недобросовестные предприниматели под видом подотчетных денег выдают своим сотрудникам микрозаймы, то является нарушением законодательства

Действующее право в этой области предполагает, что суммы могут выдаваться только на цели, оформленные в приказах, и что работник должен вернуть их в случае неудачи или отчитаться при их использовании. Чтобы вести учет подотчетных сотрудников применяют ордер-журнал № 7. В нем записаны все произведенные расходы и выдачи денег за отчетный месяц.

Пример авансового отчета, который может означать погашение задолженности

Корреспонденция с другими счетами

Этот бухсчет может взаимодействовать со многими другими счетами при выполнении проводок. По дебету этого счета корреспонденция производится в кредит:

- 50 Выдача подотчетных денежных средств из кассы;

- 51 Перечисление подотчетных средств со счета на банковскую карту;

- 52 Выдача подотчетных средств в иностранной валюте при командировке заграницу;

- 55 Выдача подотчетных средств со спецсчетов;

- 76 Выдача подотчетных денежных средств по реестру банка;

- 79 Выдача денег подотчет из кассы отдельного подразделения организации или из ее филиала;

- 91 Учет списания разниц курсов валют, если выдача была в иностранной валюте.

Корреспонденция с большим количеством счетов объясняется общностью 71 бухсчета

Кредит счета корреспондирует с дебетом следующих счетов:

- 07 Оприходование инструментария для работ, которые было куплено на подотчетные деньги;

- 08 Учет затрат на покупку внеоборотных активов;

- 10 Учет материалов, купленных на подотчетные суммы;

- 11 Оформление скота для от корма, который был приобретен с помощью подотчетной выплаты;

- 15 Учет купленных материалов на соответствующие средства, если учетной политикой это определено;

- 20 Списание денежных средств на ОП;

- 23 Списание подотчетных денежных средств на ВП;

- 25 Списание денежных средств на расход общепроизводственного характера;

- 26 Списание подотчетных денег на расход административного характера;

- 28 Списание сумм подотчета на исправление браков;

- 29 Списание денег на расход для обслуживания и подсобных структур;

- 41 Отражение покупки товарно-материальных ценностей на подотчетные деньги;

- 44 Оформление материальных средств на общие затраты по реализации ГП;

- 45 Приобретение товарно-материальных ценностей, еще непоступивших на склады предприятия;

- 50 Возврат неизрасходованных сумм в кассу организации;

- 51 Возврат неизрасходованных сумм на расчетные счета в банках;

- 52 Возврат неизрасходованных сумм на валютные расчетные счета в банках;

- 55 Возврат неизрасходованных сумм на специальные счета в банковских учреждениях;

- 70 Оформление удержания денег, которые не были возвращены сотрудником из его заработной платы. Удержание однократно;

- 73 Оформление удержания денег, которые не были возвращены сотрудником из его заработной платы. Удержание многократно;

- 76 Учет погашения задолженности перед контрагентом по работам или услугам, списанным ранее;

- 79 Оформление передачи долгов филиалам или отдельным структурам;

- 91 Учет недостач материалов, характеризуемый естественными убытками при курсовых разницах, если сумма была выдана в иностранной валюте;

- 94 Учет недостач при отсутствии подтверждения израсходования средств или когда деньги не были возвращены в кассу организации;

- 97 Оформление затрат подотчетных денег, которые будут списаны в будущих отчетных периодах;

- 99 Отражение списания средств на ликвидацию стихийных бедствий и чрезвычайных ситуаций.

Список корреспонденции по кредиту достаточно большой и в нем может учитываться множество операций

Учет расчетов с подотчетными лицами в бюджетных учреждениях

посмотреть текст работы «Учет расчетов с подотчетными лицами в бюджетных учреждениях»

скачать работу «Учет расчетов с подотчетными лицами в бюджетных учреждениях» (курсовая работа)

Подобные документы

Организация учета расчетов с подотчетными лицами. Аналитический и синтетический учет. Приобретение подотчетными лицами товарно-материальных ценностей, продукции. Представительские расходы организации. Служебные командировки по Республике Беларусь.

курсовая работа, добавлен 11.06.2010

Понятие расчета с подотчетными лицами, их нормативное регулирование. Правила составления первичных документов и учетных регистров. Этапы аудиторской проверки расчетов с подотчетными лицами. Контрольные процедуры по выявлению возможных нарушений.

реферат, добавлен 17.09.2010

Нормативные акты в сфере учета и аудита расчетов с подотчетными лицами. Анализ деятельности действующей организации в области бухгалтерского учета, разработка путей ее совершенствования. Синтетический и аналитический учет расчетов с подотчетными лицами.

курсовая работа, добавлен 08.05.2011

Учет расчетов с подотчетными лицами по суммам, выданным на командировочные расходы. Оформление авансовых отчетов при приобретении подотчетными лицами товарно-материальных ценностей. Контроль за экономным и рациональным использованием денежных средств.

курсовая работа, добавлен 23.06.2012

Определение подотчетных лиц на предприятии. Учет расчетов с подотчетными лицами. Особенности учета командировочных расходов, анализ процесса и основных этапов расчетов с подотчетными лицами. Составление бухгалтерского баланса мебельного предприятия.

курсовая работа, добавлен 20.02.2019

Документальное оформление выдачи, использования и возврата подотчетных сумм при ведении расчетов с работниками предприятия. Нормативная база, регламентирующая порядок ведения данных расчетов. Учет расчетов с подотчетными лицами в ООО «Тари-Авто».

курсовая работа, добавлен 10.11.2010

Анализ экономических отношений, складывающихся в процессе ведения бухгалтерского учета расчетов с подотчетными лицами. Знакомство с теорией и практикой ведения бухгалтерского учета расчетов подотчетными лицами организации на примере ПАО «Ростелеком».

курсовая работа, добавлен 22.02.2019

Понятие и бухгалтерский учет операций расчетов с подотчетными лицами, проверка документации. Обзор нормативных документов, регламентирующих расчеты с подотчетными лицами. Состав первичных документов и учетных регистров по расчетам с подотчетными лицами.

реферат, добавлен 20.12.2010

Правила и методика учета расчетов с подотчетными лицами. Основные законодательные и нормативные документы, регулирующие объект проверки. Контроль аудиторских процедур. Изучение типичных нарушений при осуществлении расчетов с подотчетными лицами.

курсовая работа, добавлен 17.05.2016

Права и ответственность аудитора. Методика проверки учета расчетов с подотчетными лицами. Документы, которые подлежат проверке. Проведение инвентаризации расчетов и классификация возможных нарушений при ведении операций по расчетам с подотчетными лицами.

курсовая работа, добавлен 21.05.2013

- 1

- 2

- 3

- 4

- 5

- 6

- 7

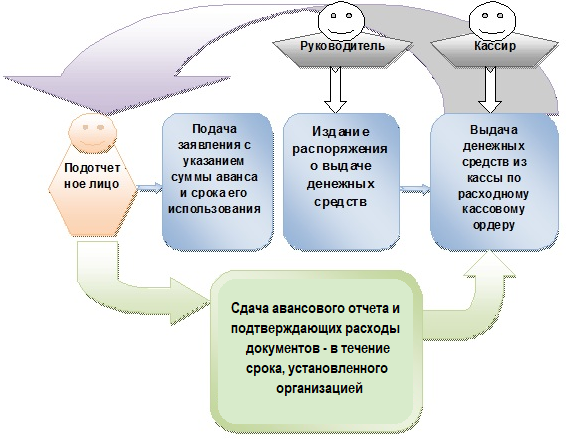

Выдача денег под отчет

Согласно п. 213 Инструкции № 157н денежные средства (денежные документы) выдаются подотчетному лицу на основании его письменного заявления, в котором должны быть указаны:

-

назначение аванса;

-

обоснование (расчет) размера аванса;

-

срок, на который выдается аванс;

-

сумма выдаваемых денежных документов.

Не допускается выдача денежных средств подотчетному лицу в случае, если он не отчитался за полученную ранее подотчетную сумму (п. 214 Инструкции № 157н).

Сумма превышения принятых к учету расходов подотчетного лица над ранее выданным авансом (сумма утвержденного перерасхода) отражается на соответствующих счетах учета расчетов с подотчетными лицами и признается принятым перед подотчетным лицом денежным обязательством (п. 216 Инструкции № 157н). Таким образом, если фактические расходы подотчетного лица превысили размер выданных денежных средств, учреждение обязано выплатить ему данный перерасход. При этом сумму перерасхода можно возместить сотруднику путем перечисления на его банковскую карту (Письмо Минфина РФ от 08.07.2013 № 02-06-10/26266).

Необходимо указать также то, что в правила организации и ведения бюджетного учета с подотчетными лицами, закрепленные в учетной политике, могут включаться положения, предусматривающие расчеты с с подотчетными лицами как в наличном, так и в безналичном порядке, в частности, с применением расчетных (дебетовых) банковских карт работников (Письмо Минфина РФ от 05.10.2012 № 14-03-03/728).

Деньги, которые учреждение выдает сотрудникам под отчет, могут перечисляться на их расчетные (банковские) карты платежной системы «Мир» в рамках «зарплатных» проектов для осуществления операций, связанных с оплатой расходов учреждения на поставку товаров, выполнение работ, оказание услуг, с командировочными расходами и компенсацией сотрудникам документально подтвержденных расходов (Письмо Федерального казначейства от 16.07.2018 № 07-04-05/05-14896).

Учреждение вправе предусмотреть порядок выдачи денежных средств внештатным сотрудникам и оформления их документами (отчетами) (Письмо Минфина РФ от 02.07.2012 № 02-06-10/2476).

Аванс в иностранной валюте. Учет задолженности подотчетных лиц по выданным в иностранной валюте авансам одновременно ведется в соответствующей иностранной валюте и рублевом эквиваленте на дату выдачи денежных средств под отчет (п. 215 Инструкции № 157н).

Переоценка расчетов по выданным в иностранной валюте авансам осуществляется на дату совершения операций по возврату ранее произведенных выплат в соответствующей иностранной валюте.

Переоценка задолженности по принятым обязательствам в иностранной валюте осуществляется на дату совершения операций по оплате обязательства в иностранной валюте и на отчетную дату (на дату формирования регистра бухгалтерского учета).

При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по принятым обязательствам в иностранной валюте с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

Примеры с проводками по расчетам с подотчетными лицами

Пример 1. Получение денег под отчет на приобретение ТМЦ:

|

Дата |

Счета |

Сумма, руб. |

Описание операции |

Первичные документы |

|

|

Дт |

Кт |

||||

|

21.09.20ХХ |

71 |

50 |

1 500 |

Выданы наличные средства под отчет Иванову И. И. на приобретение автомобильного масла |

Заявление Иванова И. И., РКО № 253 от 21.09.20ХХ |

|

22.09.20ХХ |

10 |

71 |

1 500 |

Получено на склад масло автомобильное «МОБИЛ» от Иванова И. И. |

Авансовый отчет, товарный чек, кассовый чек на 1 500 руб. |

Пример 2

Проводки с подотчетными лицами, направленными командировку.

|

Дата |

Счета |

Сумма, руб. |

Описание операции |

Первичные документы |

|

|

Дт |

Кт |

||||

|

12.09.20ХХ |

71 |

50 |

3 000 |

Выданы наличные средства под отчет Иванову И. И., направленному в командировку |

Приказ о направлении в командировку, РКО № 243 от 12.09.20ХХ |

|

15.09.20ХХ |

44 |

71 |

2 500 |

Отражены расходы на командировку Иванова И. И. (менеджера по продажам) в коммерческих расходах предприятия |

Авансовый отчет (чек из гостиницы на 1 500 руб., суточные на 1 000 руб.), приказ об установлении суммы суточных расходов |

|

15.09.20ХХ |

50 |

71 |

500 |

Возврат Ивановым И. И. неиспользованных подотчетных средств в кассу |

ПКО № 214 от 15.09.20ХХ |

См. также:

- «Что делать, если подотчетное лицо потратило свои деньги?»;

- «Подотчетное лицо потеряло кассовый чек – что делать».

Учет расчетов с подотчетными лицами — проводки

Требования к оформлению кассовых операций, в том числе и к выдаче подотчетных сумм, установлены указанием ЦБ РФ от 11.03.2014 № 3210-У (далее — указание № 3210-У).

Указание 3210-У было изменено указанием Банка России от 05.10.2020 № 5587-У, вступившим в действие с 30.11.2020. Так, например, требование о 3-х дневном сроке представления авансового отчета с 30.11.2020 исключено.

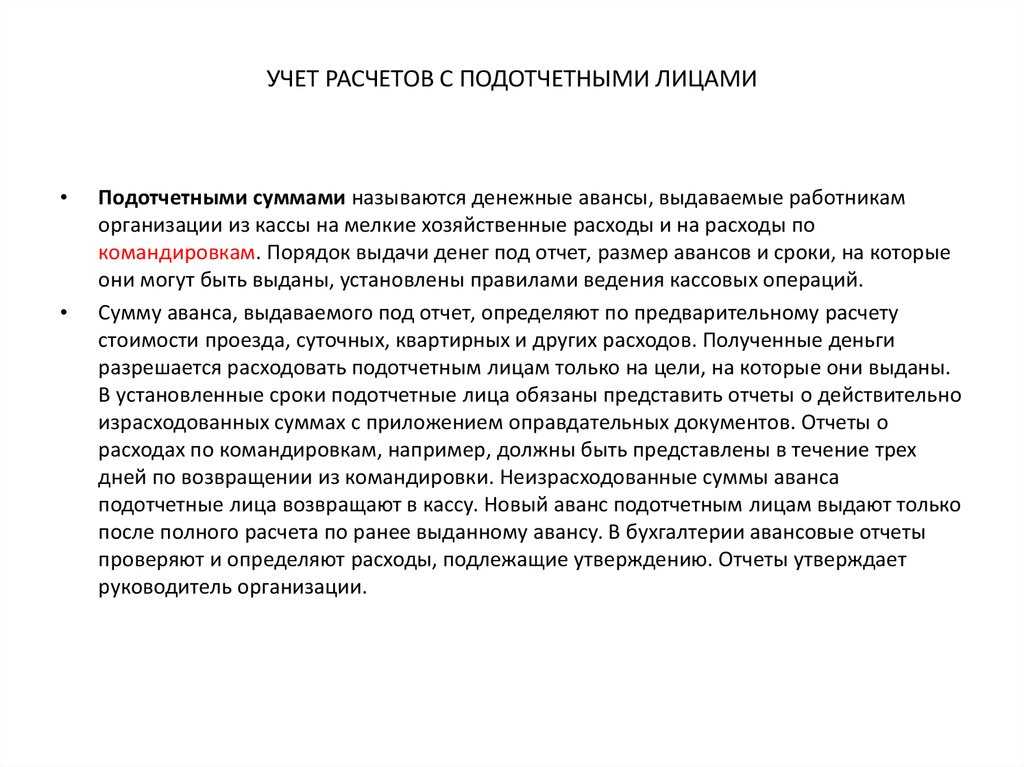

Подотчетники — это лица, получившие денежные средства от предприятия или ИП на определенные хозяйственные (целевые) нужды и обязанные в установленный срок отчитаться по расходованию таких средств (или вернуть их остаток, если не все средства потрачены).

Подотчетными могут быть:

- лица, работающие на предприятии или у ИП на постоянной основе;

- совместители;

- лица, с которыми заключены договоры гражданско-правового характера (п. 5 указания № 3210-У).

Подробнее см. «Можно ли выдавать в подотчет не сотруднику?».

Может ли подотчетное лицо передавать подотчетные суммы другому лицу? Ответ на этот вопрос вы найдете в КонсультантПлюс. Пробный доступ к правовой системе вы можете получить бесплатно.

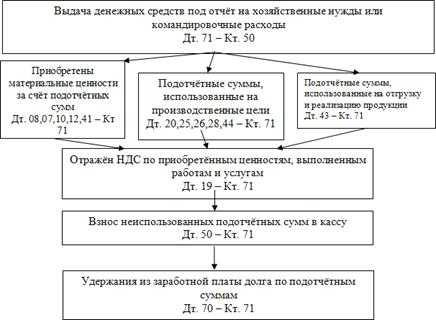

Денежные средства предприятия в подотчет выдаются:

в наличной форме:

из кассы предприятия;

в безналичной форме:

- на карту подотчетного лица;

- на корпоративную карту предприятия, доступ к которой получило подотчетное лицо.

См. также: «Назначение платежа при перечислении подотчетному лицу».

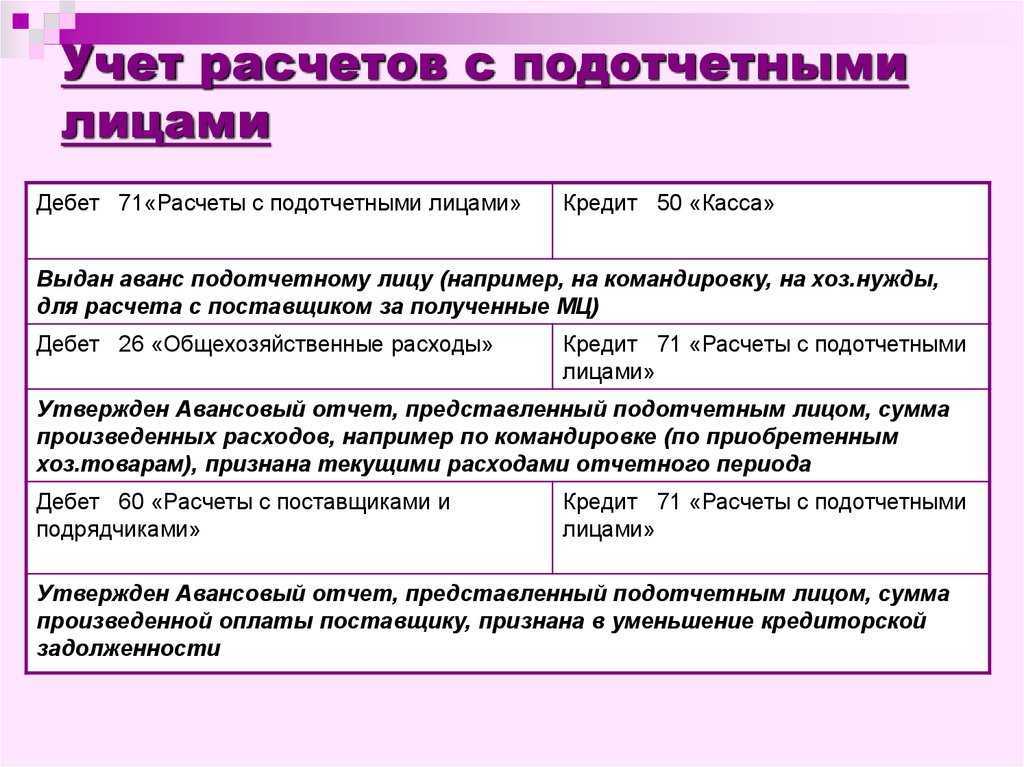

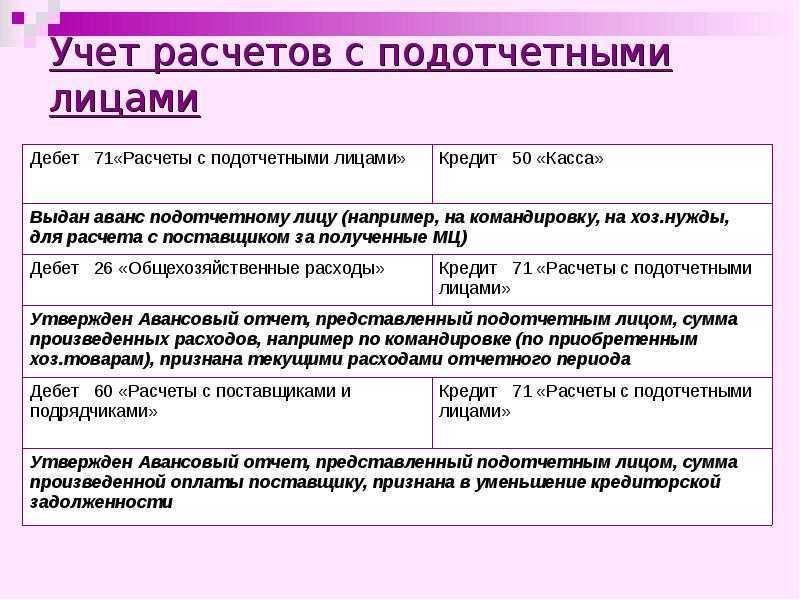

Бухгалтерский учет подотчетных операций имеет широкий спектр возможных проводок. Наиболее часто используемые при расчетах с подотчетными лицами проводки представлены в таблице:

|

Дт |

Кт |

Описание операции |

Первичные документы |

|

71 |

50 |

Выдача денег под отчет из кассы предприятия |

Расходный кассовый ордер |

|

20, 23, 25, 26, 44 |

71 |

Списание затрат в расходы предприятия согласно представленному авансовому отчету |

Авансовый отчет, чеки, накладные, акты приемки-сдачи услуг или работ, другие документы, подтверждающие произведенные расходы |

|

10, 15, 41, 07, 08, 11 |

71 |

Оприходованы матценности на основании авансового отчета |

Товарные чеки, кассовые чеки, накладные, иные документы, подтверждающие материальные расходы подотчетного лица |

|

28 |

71 |

Средства, направленные на устранение брака производства или гарантийное (пост-гарантийное) обслуживание |

Договор о гарантийном обслуживании, гарантийный талон, акт выполненных работ, чек, иные документы |

|

68 |

71 |

Оплата налоговых платежей через подотчетное лицо |

Чеки, квитанции об оплате, банковские платежные документы |

|

91 |

71 |

Отражение прочих расходов предприятия, оплаченных подотчетным лицом |

Первичные документы, подтверждающие расходы |

|

50 |

71 |

Возврат неиспользованных подотчетником средств в кассу предприятия |

Приходный кассовый ордер, авансовый отчет с расчетом суммы остатка средств, подлежащих возврату в кассу |

Как правильно оформить приходный или расходный кассовый ордер, можно узнать из статей:

- «Как заполняется приходный кассовый ордер (ПКО)?»;

- «Как заполняется расходный кассовый ордер (РКО)?».

Проводки и учет невозвращенных подотчетных сумм

Не возращенные вовремя подотчетным лицом суммы показываются по кредиту 71 счета в корреспонденции с 94 счетом «Недостачи и потери от порчи ценностей»:

Дт 94 Кт 71 — списание невозвращенных подотчетником сумм на недостачи.

После чего, в зависимости от обстоятельств, такие суммы могут отражаться в составе:

- удержаний из заработной платы работника — Дт 70 Дт 94;

- прочих расчетов с сотрудниками — Дт 73 Дт 94.

Удержать из заработной платы сотрудника неизрасходованную сумму подотчета можно только в течение одного месяца после даты, до которой должен быть возвращен аванс (ст. 137 ТК РФ). Удержание делается на основании письменного распоряжения руководителя с согласия работника.

Во всех остальных случаях эта сумма относится на прочие расходы с сотрудником.

Обратите внимание! Согласно ст. 138 ТК РФ сумма вычета не может превышать 20% от выплаченной сотруднику заработной платы

Понятие подотчетного лица

Определение 1

Подотчетным лицом является штатный сотрудник компании, получивший авансом денежные средства из кассы предприятия. Обычно в подотчет выдаются наличные денежные средства для командировочных расходов, для оплаты хозяйственных расходов, для приобретения материалов и прочие нужды.

Выдаются денежные средства в подотчет по расходным кассовым ордерам, и расходоваться они могут исключительно по назначению. Подотчетные средства не относятся к доходам физических лиц — работников предприятия. Расходы подотчетного лица, которые были произведены в валюте, подлежат пересчету в рубли по курсу Центрального Банка РФ, зафиксированному на дату утверждения авансового отчета.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

К внутриорганизационным документам, используемым в расчетах с подотчетными лицами, относятся:

- списки подотчетных лиц, утвержденные руководством компании,

- сметы на представительские расходы,

- приказы об утверждении смет,

- авансовые отчеты,

- журналы регистрации отчетов.

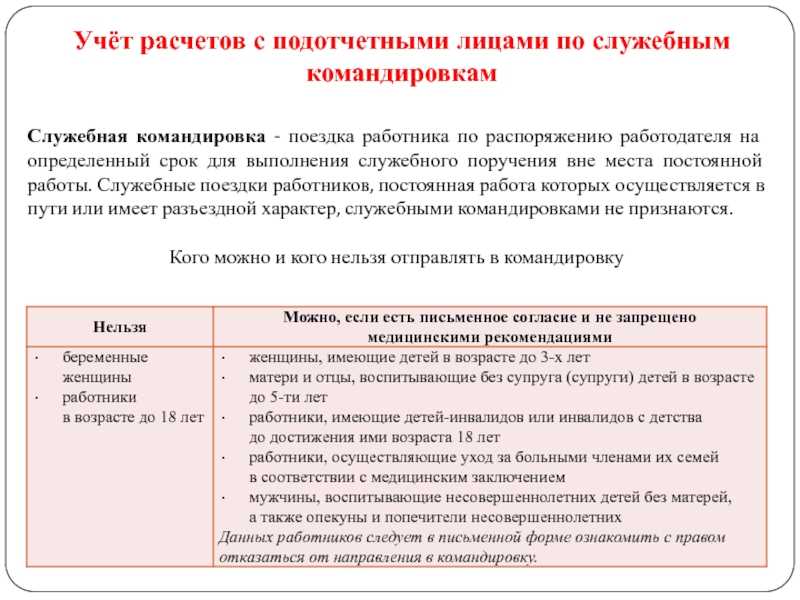

Помимо этого, при направлении работников в командировки, обязательно должны быть оформлены соответствующие приказы.

Кассовые операции при расчетах с подотчетными лицами оформляются типовыми формами первичных документов. Выдача наличных денег из кассы осуществляется по расходным кассовым ордерам.

Выдача наличных денег, связанная со служебными командировками, осуществляется в пределах тех сумм, которые причитаются командированным сотрудникам на эти цели. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером организации или другими уполномоченными сотрудниками. Кассир должен потребовать предъявить паспорт или другой документ, удостоверяющего личность получателя при выдаче денег по расходному кассовому ордеру.

За полученные денежные средства подотчетным лицам необходимо отчитаться, составив авансовый отчет и приложив к нему оправдательные документы за приобретенный товар. К оправдательным документам в данном случае относятся:

- товарные чеки,

- кассовые чеки,

- проездные билеты.

Если приобретенный товар не оприходован на склад организации, то подотчетную сумму необходимо включить в совокупный годовой доход подотчетного сотрудника. Порядок выдачи подотчетных сумм и отчетности об их определяется приказом руководителя компании.

Сотрудникам, которые получили наличные деньги под отчет, необходимо не позднее трех рабочих дней по окончании срока, на который выданы деньги, предоставить в бухгалтерию организации отчет об израсходованных денежных средствах и произвести окончательный расчет. Форма авансового отчета относится к унифицированным и представлена формой АО-1 «Авансовый отчет». Последующая выдача денег под отчет может производиться только при полном отчете конкретного подотчетного лица по авансам выданным ранее. Отчет проверяет бухгалтер.

Проверенный бухгалтером авансовый отчет должен быть утвержден руководителем и затем принят к учету. Остаток неиспользованных денежных средств сдается в кассу предприятия по приходному кассовому ордеру. Перерасход по авансовому отчету выдается по расходному кассовому ордеру подотчетному лицу. На основании утвержденного авансового отчета бухгалтер списывает подотчетные денежные суммы в определенном порядке.

Организация бухгалтерского учета расчетов с подотчетными лицами

Выдаются средства под отчет согласно п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У на основании завизированного руководителем (или ИП) заявления работника с прописанными в нем суммой и сроком, на который берутся деньги. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) такое заявление не является обязательным, и выдача может быть осуществлена без заявления на основании распоряжения руководителя (или ИП). Выдачу наличных из кассы осуществляют по расходному кассовому ордеру.

За подотчетные деньги работник должен отчитаться. Для этого существует такой документ, как авансовый отчет, в котором отражается полученная сумма средств и то, на что она была потрачена.

К отчету также необходимо также приложить документы, подтверждающие произведенные расходы. С 30.11.2020 срок сдачи подотчетным лицом авансового отчета организация может установить самостоятельно, требование о том, что АО должен представляться не позднее 3 рабочих дней после дня истечения срока, на который выданы подотчетные, или со дня выхода на работу, отменено.