Подотчетные командировочные средства

Работник, отправляясь в служебную командировку, имеет право на возмещение суммы командировочных расходов, осуществленных с целью:

- оплаты за проезд до пункта назначения;

- оплаты аренды жилья;

- оплаты суточных расходов;

- оплаты прочих оговоренных с работодателем расходов.

Необходимо также учитывать, что работник может претендовать на командировочные выплаты только в том случае, если является штатным сотрудником. Размер денег, выдаваемых под отчет, регулируется коллективными трудовыми договорами или уставом предприятия. Денежные средства, выданные в валюте иностранных государств, необходимо учитывать на отдельных субсчетах.

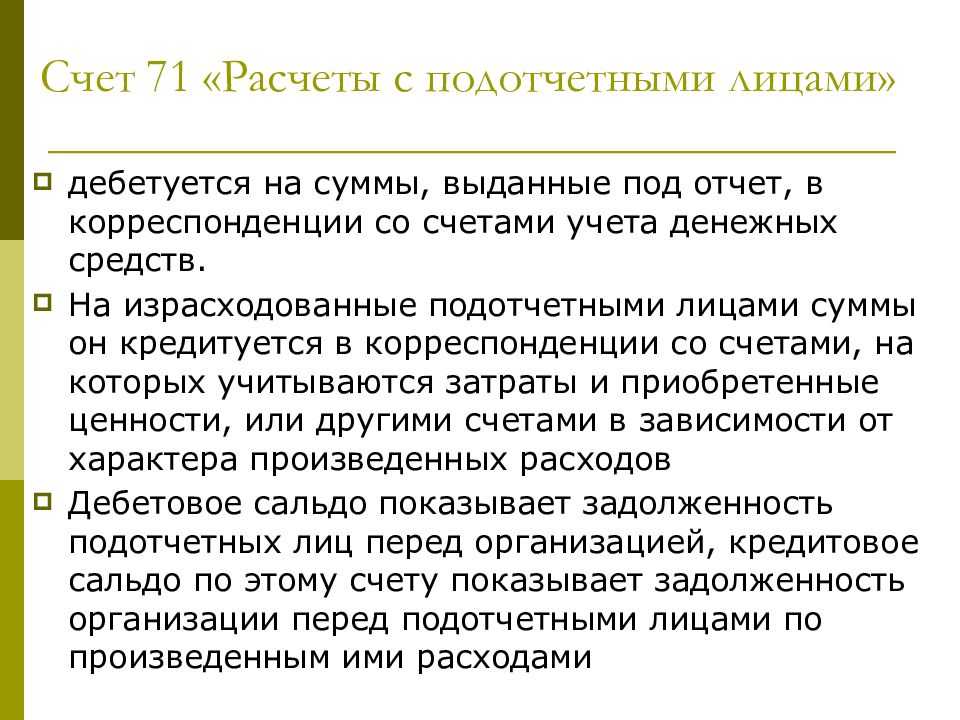

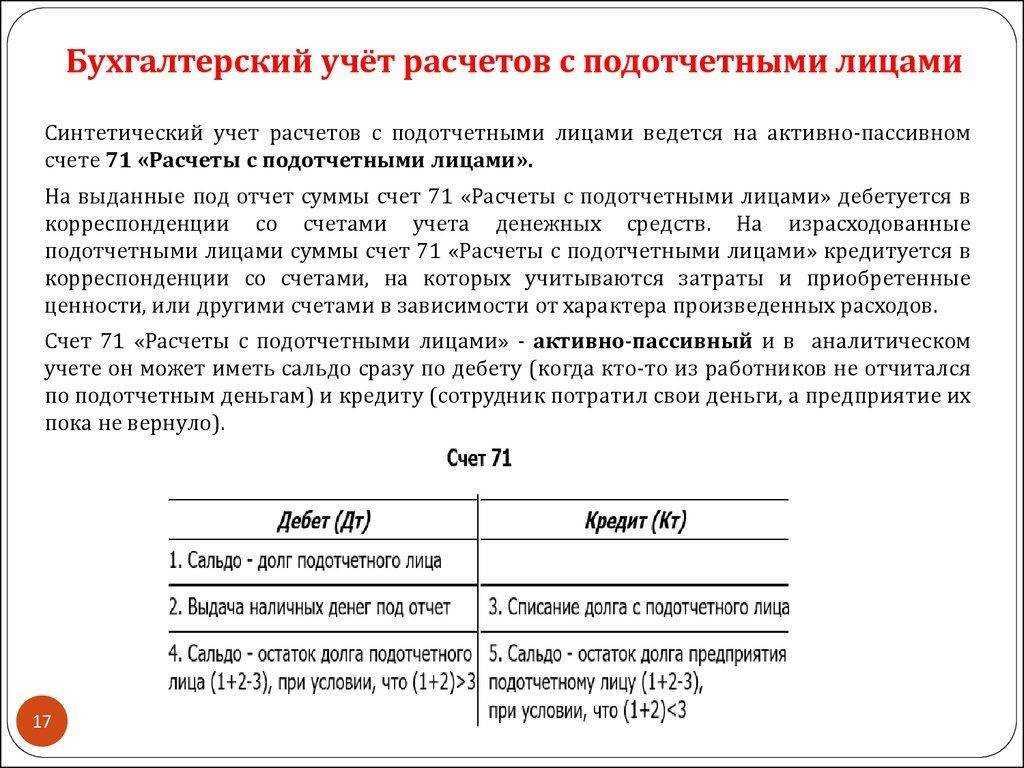

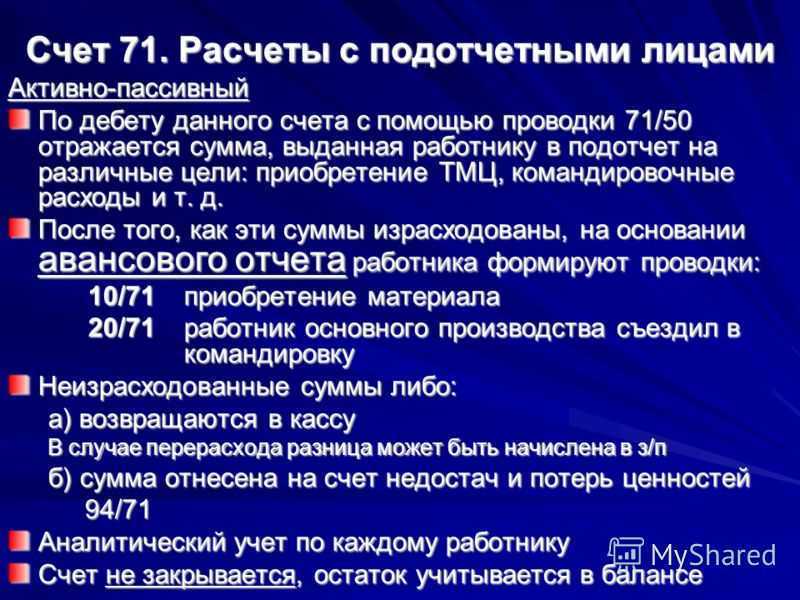

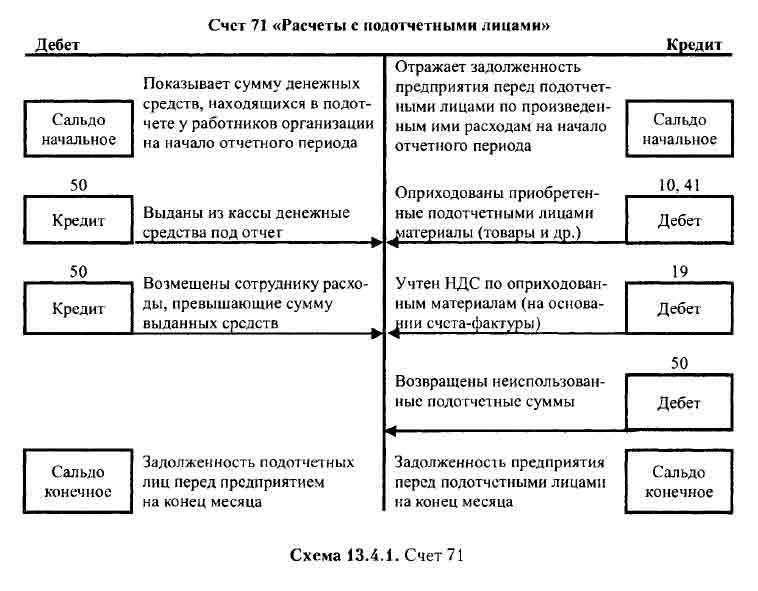

Характеристика счета 71 — расчеты с подотчетными лицами

Что же о счете 71 по расчету с подотчетными лицами

говорит нам инструкция по применению плана счетов?

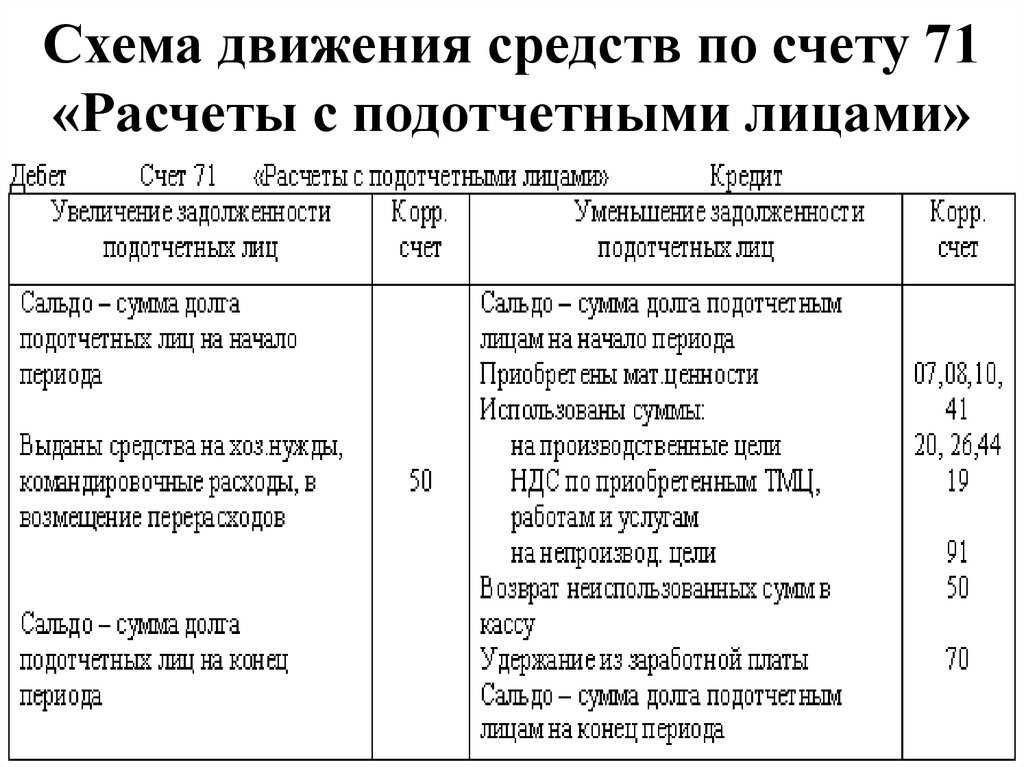

Данный счет предназначен для сбора информации о расчетах с работниками. Подотчетные суммы, не возвращенные в срок, списываются как недостачи. Развернутый учет на счете 71 — расчеты с подотчетными лицами

— ведется по каждому сотруднику индивидуально.

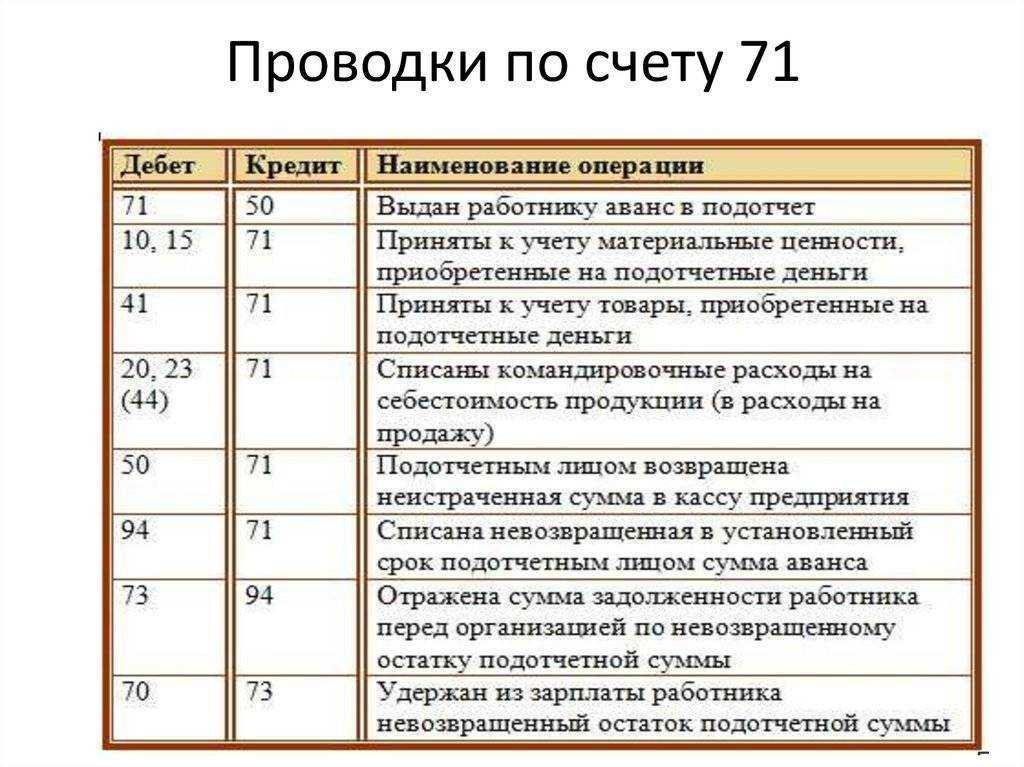

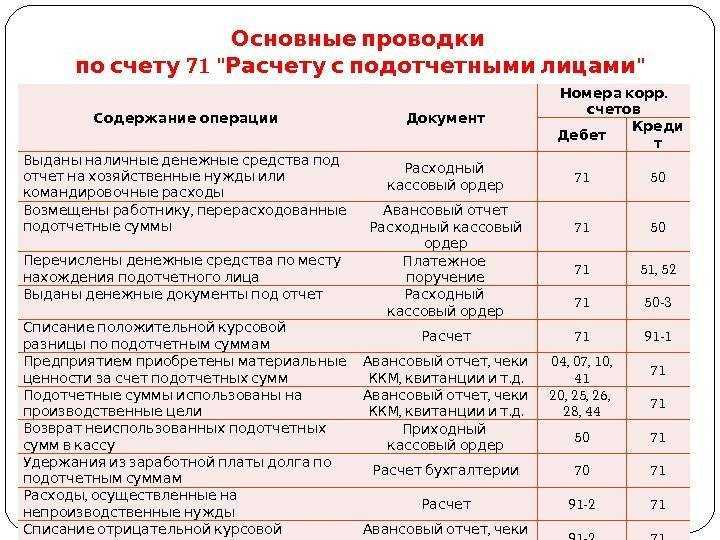

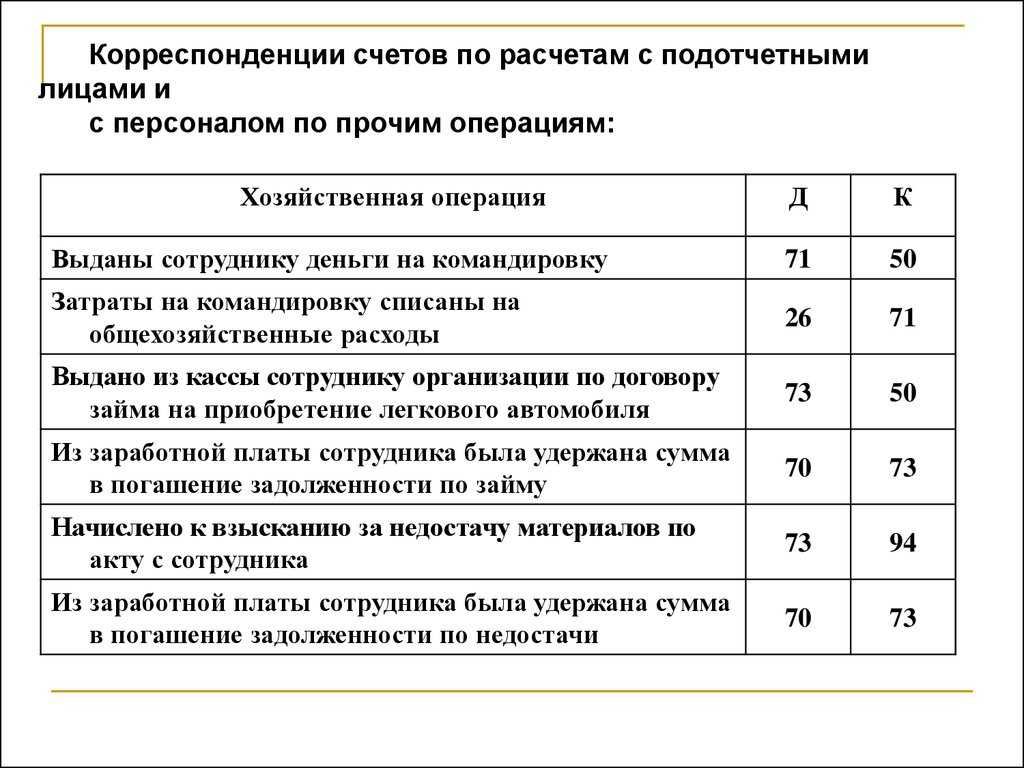

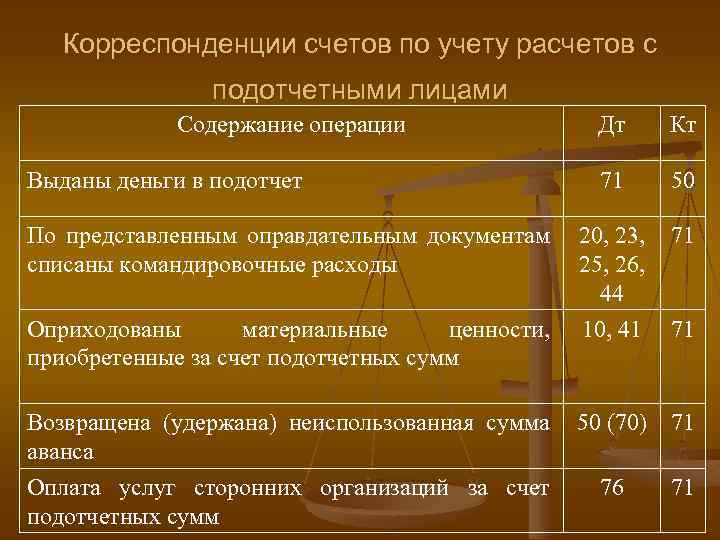

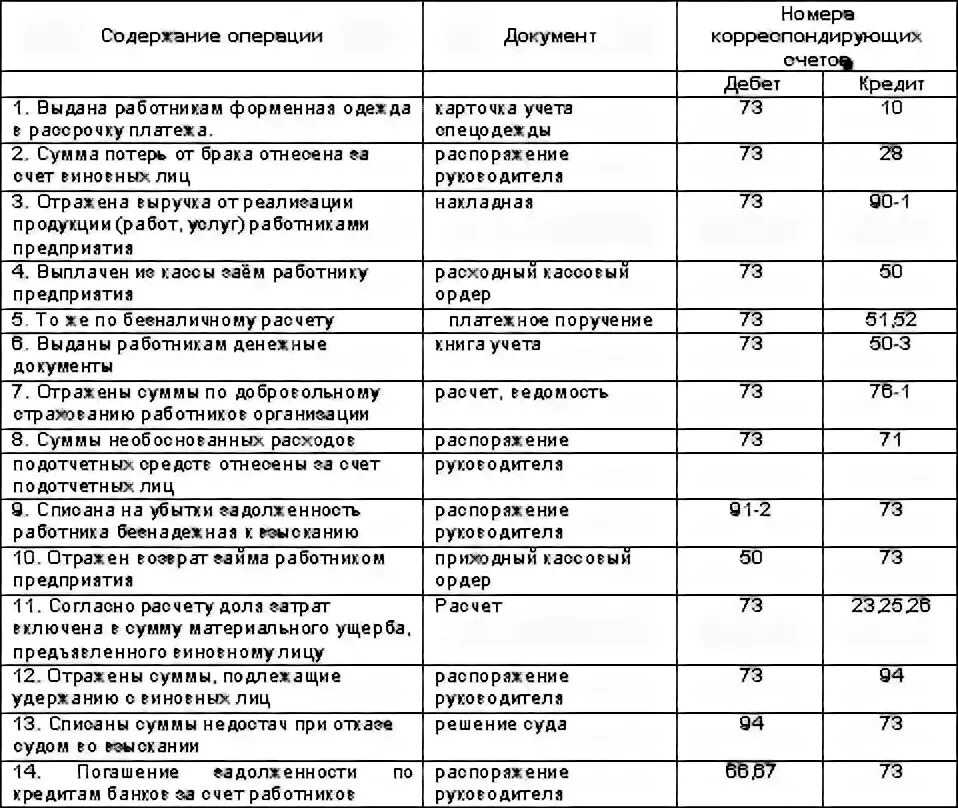

Рассмотрим типовые проводки по данному счету:

|

Наименование счета |

|||

|

Выдача денежных средств работнику через кассу или на корпоративную либо личную карту |

|||

|

07, 10, 15, 20, 41, 44 и т. д. |

Счет для учета трат (материалы, затраты, расходы на продажу — в зависимости от предоставленных документов и вида покупки) |

71 «Подотчетные лица» |

Разнесены по соответствующим счетам затраты, понесенные подотчетниками (куплен товар или материал либо приобретена услуга) |

|

Входящий НДС |

Выделен НДС из затрат, понесенных сотрудником |

||

|

Расчеты с персоналом по оплате труда либо по прочим платежам |

Не возвращенная в срок сумма списана в счет зарплаты или прочих расчетов с сотрудником |

||

|

Недостачи от потери ценностей |

Невозвращенная сумма средств списана как недостача |

||

|

Расчетный счет, касса |

Остаток средств возвращается в кассу предприятия |

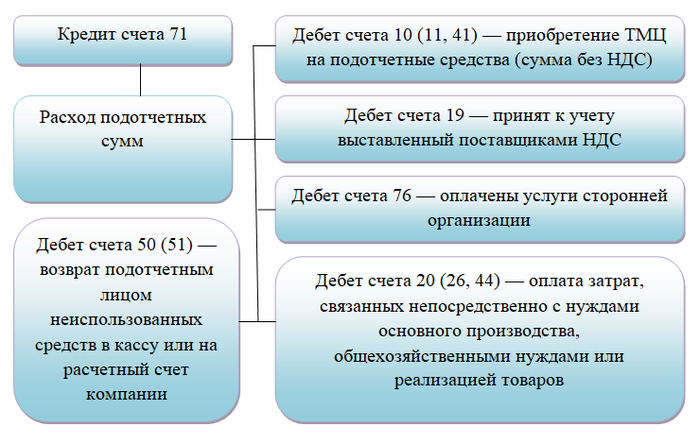

Назначение счета

Счет 71 предназначается для учета выдачи и возврата непотраченных подотчетных сумм. Деньги из кассы выдаются с оформлением расходного кассового ордера и лишь при условии, что работником сдана авансовая отчетность о потраченных подотчетных средствах, полученных ранее.

Для получения средств сотрудник пишет заявление, которое должно быть заверено руководителем компании. По истечении срока, на который были предоставлены средства, работник должен в течение 3 дней предоставить отчетность о назначении и количестве потраченных денег. Неистраченные средства возвращаются в кассу предприятия.

Характеристика счета 71 — расчеты с подотчетными лицами

Что же о счете 71 по расчету с подотчетными лицами говорит нам инструкция по применению плана счетов?

Данный счет предназначен для сбора информации о расчетах с работниками. Подотчетные суммы, не возвращенные в срок, списываются как недостачи. Развернутый учет на счете 71 — расчеты с подотчетными лицами — ведется по каждому сотруднику индивидуально.

Рассмотрим типовые проводки по данному счету:

|

Дт |

Наименование счета |

Кт |

|

|

50, 51 |

Выдача денежных средств работнику через кассу или на корпоративную либо личную карту |

||

|

07, 10, 15, 20, 41, 44 и т. д. |

Счет для учета трат (материалы, затраты, расходы на продажу — в зависимости от предоставленных документов и вида покупки) |

71 «Подотчетные лица» |

Разнесены по соответствующим счетам затраты, понесенные подотчетниками (куплен товар или материал либо приобретена услуга) |

|

Входящий НДС |

Выделен НДС из затрат, понесенных сотрудником |

||

|

70,73 |

Расчеты с персоналом по оплате труда либо по прочим платежам |

Не возвращенная в срок сумма списана в счет зарплаты или прочих расчетов с сотрудником |

|

|

Недостачи от потери ценностей |

Невозвращенная сумма средств списана как недостача |

||

|

50,51 |

Расчетный счет, касса |

Остаток средств возвращается в кассу предприятия |

Сотрудник отчитывается

Подотчетные суммы: кому, зачем

В жизнедеятельности любой организации возникают ситуации, когда расчет за наличные средства предпочтительнее, чем оплата по счету через банк, или когда сотрудник едет в командировку, или есть необходимость устроить культурную программу важному клиенту. Все эти ситуации приводят к появлению сумм, выданных работникам компании на определенные нужды с последующим предоставлением отчета по тратам

То есть подотчетные деньги — это те средства фирмы, которые тратятся сотрудниками в соответствии с назначенными целями. Для контроля используется счет 71 — расчеты с подотчетными лицами аккумулируются именно там.

Как происходит выдача средств под отчет:

- Сотрудник пишет заявление на имя директора с указанием запрашиваемой суммы, цели траты, планируемой даты затрат. Директор визирует данное заявление.

- При условии отсутствия ранее выданного и не «закрытого» аванса сотрудник получает денежные средства на руки.

ВАЖНО! Положение по ведению кассовых операций от 11.03.2014 № 3210-У запрещает выдавать денежные средства при незакрытом остатке предыдущего аванса. Как поступить, если сотрудник не вернул деньги, полученные из кассы, читайте в нашем материале «Погашение долга по подотчету при увольнении»

Как поступить, если сотрудник не вернул деньги, полученные из кассы, читайте в нашем материале «Погашение долга по подотчету при увольнении».

- В течение 3 дней после командировки сотрудник представляет авансовый отчет с приложением документов. Если это были хозяйственные или прочие траты, авансовый отчет необходимо предоставить в течение 3 дней по окончании срока, на который они выдавались. Этот срок нормативно не установлен, поэтому его необходимо утвердить локальным актом для усиления контроля над расходами.

Подробнее о сроках можно прочитать в статье «Существует ли максимальный срок выдачи денег в подотчет».

Иногда возникает обратная ситуация: работник не получал деньги из кассы, но пришлось потратить на нужды предприятия.

Что делать в таком случае, читайте в нашей статье.

Далее бухгалтер обрабатывает полученные документы и проводит их через счет расчетов с подотчетными лицами, т. е. счет 71.

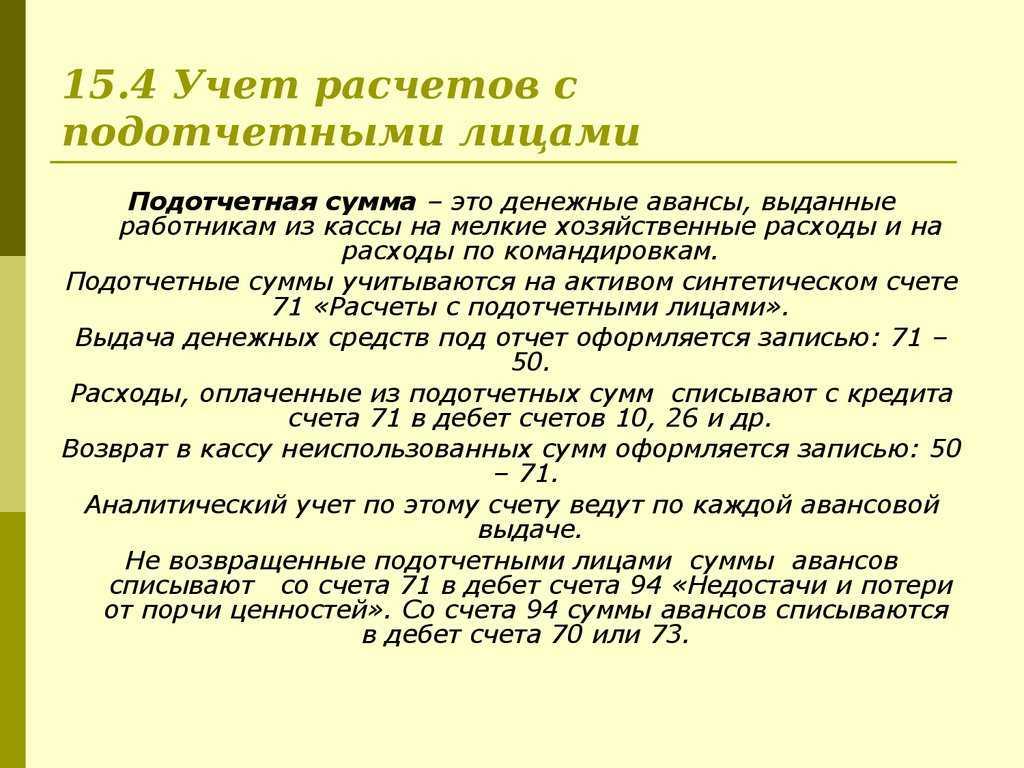

Учет на 71 счете

Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Выдаются деньги подотчетному лицу из кассы на основании расходного кассового ордера, образец этого первичного документа смотрите . Для того чтобы получить деньги в подотчет, работник должен написать с указанием необходимой суммы и срока, на который выдаются деньги. Заявление пишется в произвольной форме, заверяется руководителем. На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

Выдавать деньги в подотчет можно при выполнении двух условий:

- если работник перечислен в приказе о подотчетных лицах,

- если работником полностью погашены предыдущие авансы.

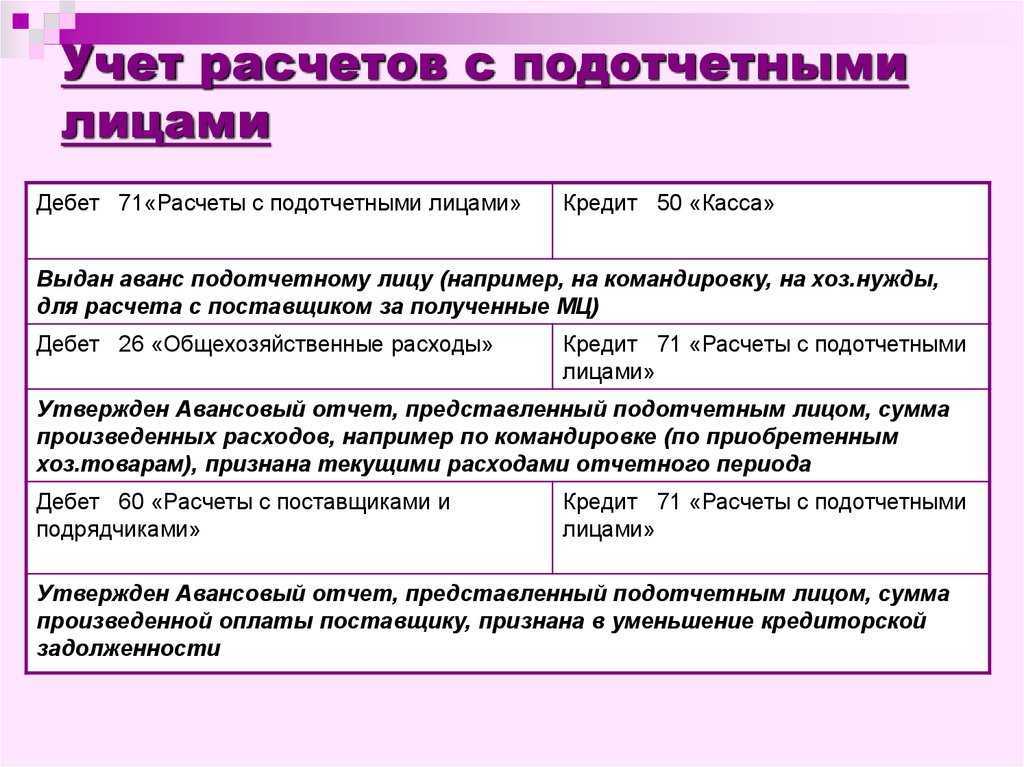

Проводка, отражающая выдачу наличных денежных средств в подотчет, имеет вид Д71 К50.

Счет 71 — расчеты с подотчетными лицами

— помогает бухгалтеру понять, на какой стадии находятся взаиморасчеты с сотрудниками. Как правильно организовать учет на счете 71

расчетов с подотчетными лицами

, читайте в нашей статье.

Отражение представительских расходов в учете

Для учета выданных подотчетных сумм с целью оплаты представительских мероприятий составляются проводки по 71 счету:

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – выданы деньги под отчет.

- Дт «Общехозяйственные расходы» Кт «Расчеты по подотчетным суммам» – отражена сумма представительских расходов.

- Дт «НДС» Кт «Расчеты по подотчетным суммам» – учтена сумма НДС.

- Дт «Касса» Кт «Расчеты по подотчетным суммам» – неиспользованные денежные средства возвращены в кассу предприятия.

- Дт «Расчеты по подотчетным суммам» Кт «Касса» – выданы средства в качестве возмещения работнику перерасхода.

- Дт «Нераспределенная прибыль/убыток» Кт «Расчеты по налогам» – в случае превышения нормируемых расходов восстанавливается сумма НДС на перерасход.

Сумма представительских расходов не должна превышать 4% от расходов по оплате труда в отчетном периоде.

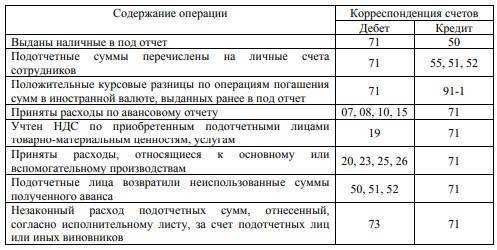

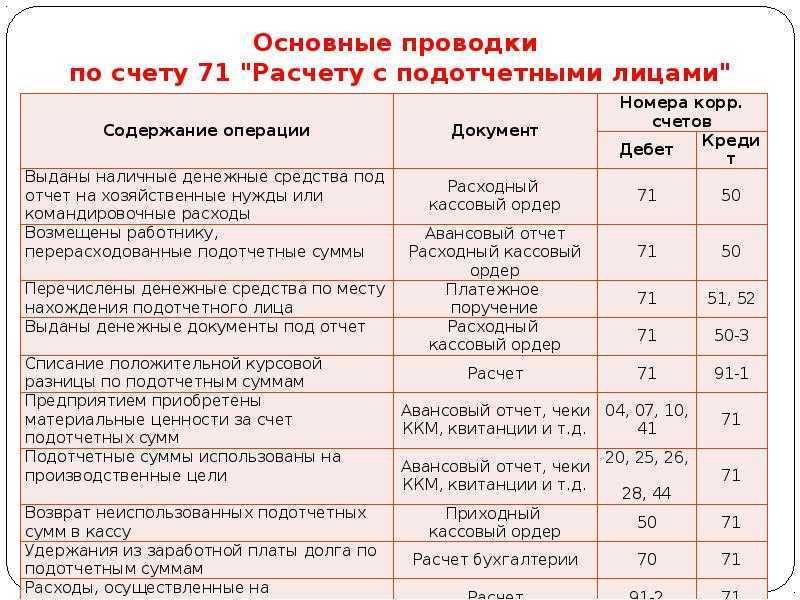

Примеры типовых проводок по счету 71

|

№ п/п |

Содержание хоз. операции |

Дебет |

Кредит |

Документы-основания |

| 1 | Выплата наличных денежных средств в подотчет | 71 | 50 | Отчет кассира, расходный ордер |

| 2 | Перечислено в подотчет на командировочные на банковскую карточку | 71 | 51 | Выписка банка, платежное поручение |

| 3 | Перечислены средства в подотчет на корпоративную карточку | 71 | 55 | Выписка со специальных счетов |

| 5 | Приняты расходы по авансовому отчету по покупке основных средств | 08 | 71 | Акт о приемке работ и услуг |

| 6 | Оприходованы материалы, приобретенные подотчетным лицом | 10 | 71 | Накладные, документы о перевозке, акт о приеме |

| 7 | Отражена сумма расходов на производственно-хозяйственные нужды | 20/26/44 | 71 | Авансовый отчет, служебное задание, отчет по командировке |

| 9 | Оприходованы товары для перепродажи, приобретенные подотчетным лицом | 41 | 71 | Авансовый отчет и накладные |

| 11 | Возврат в кассу неистраченных средств | 50 | 71 | Отчет кассира, приходный ордер |

| 12 | Начислена задолженность по невозвращенным в срок суммам подотчетного лица | 73 | 71 | Авансовый отчет |

Рассмотрим практические примеры с проводками по счету 71 по выдаче, расходованию и возврату подотчетных средств.

Пример 2. Возврат подотчетных сумм по авансовому отчету — проводки

Бухгалтер ООО «Ромашка» сформировал проводки:

|

Дт |

Кт |

Описание |

Сумма, руб. |

Документ-основание |

| 26/44 | 60 | Услуги ООО «Василек» отражены в составе затрат (7 200 руб. — 1 098 руб.) | 6 102 | Акт выполненных работ |

| 19 | 60 | Выделена сумма НДС от стоимости транспортных услуг | 1 098 | Акт выполненных работ |

| 68/2 НДС | 19 | Сумма НДС от стоимости транспортных услуг принята к вычету | 1 098 | Акт выполненных работ, счет-фактура |

| 71 | 50/1 | Из кассы ООО «Ромашка» Иванов А.Б. получил средства под отчет | 7 500 | Расходный кассовый ордер, заявление подотчетного лица |

| 60 | 71 | В учете отражена оплата услуг, которую осуществил Иванов А.Б. от имени ООО «Ромашка» | 7 200 | Авансовый отчет, акт выполненных работ |

| 50/1 | 71 | Остаток непотраченных средств возвращен в кассу ООО «Ромашка» (7 500 руб. — 7 200 руб.) Ивановым А.Б. | 300 | Расходный кассовый ордер, авансовый отчет, акт выполненных работ |

Пример 3. Бухгалтерские проводки по командировочным расходам

При возвращении он сдает авансовый отчет с приложенными оправдательными документами:

- Ж/д билеты на сумму 8 000 руб., в том числе НДС 1 220 руб., выделен отдельной строчкой.

- Счет гостиницы на бланке строгой отчетности на 5 000 руб., вкл. НДС 763 руб. НДС также выделен отдельной строчкой.

Отражение командировочных расходов по счету 71 в проводках:

|

Дт |

Кт |

Содержание операции |

Сумма, руб. |

Документ-основание |

| 71 | 50 | Выданы средства в подотчет Василькову И.И. из кассы | 20 000 | Расходный кассовый ордер |

| 20 | 71 | Списаны расходы на билеты без НДС | 6 780 | Авансовый отчет, ж/д билет |

| 19 | 71 | Выделен НДС по расходам на билеты | 1 220 | Ж/д билет |

| 68.НДС | 19 | НДС направлен к вычету | 1 220 | Запись в книге покупок |

| 20/44 | 71 | Списаны расходы на проживание (гостиницу) без НДС | 4 237 | Бланк строгой отчетности, кассовый чек гостиницы |

| 19 | 71 | Выделен НДС по расходам на гостиницу | 763 | |

| 68.НДС | 19 | НДС направлен к вычету | 763 | Запись в книге покупок |

| 20/44 | 71 | Списаны суточные | 6 000 | Авансовый отчет |

| 50 | 71 | Работником возвращены непотраченные средства в кассу | 1 000 | Приходный кассовый ордер |

Порядок выдачи в подотчет

Под авансовый отчет разрешается выдавать деньги только работникам предприятия. Подотчетные суммы выдаются наличными из кассы или перечисляются безналичным путём на банковскую карточку.

Главное правило при выдаче денег, чтобы сотрудник отчитался за полученную ранее подотчетную сумму. На предприятиях, как правило, закрепляют приказом лиц, имеющих право получать в подотчет денежные средства, так как с ними заключается договор о материальной ответственности:

При выплате денег подотчетному лицу следует соблюдать правила:

- Проконтролировать наличие сальдо у подотчетного лица (по данным регистра БУ). Основание: п.6.3 указаний ЦБ РФ №3210, в котором указано, что запрещается выдавать средства в подотчет неотчитавшемуся сотруднику по ранее полученной сумме.

- Получить письменное заявление работника в произвольной форме, с отражением основных реквизитов: цель получения, необходимая сумма, срок сдачи отчета, дата. Заявление следует завизировать руководителем компании или уполномоченным лицом.

Установлен 3-дневный срок, когда работник должен отчитаться за полученные подотчетные суммы, вернуть в кассу денежные средства и представить отчет. В случае, если работник не отчитался в установленный срок, то следует удержать полученную им сумму из доходов работника и начислить НДФЛ (ст. 137 ТК РФ). При этом:

Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ.

Максимальная сумма выдачи в подотчет законом не предусмотрена, но стоит учитывать, если работник рассчитывается с контрагентами от имени предприятия, то по одному договору можно оплатить не более 100 000 руб.

Авансовый отчет

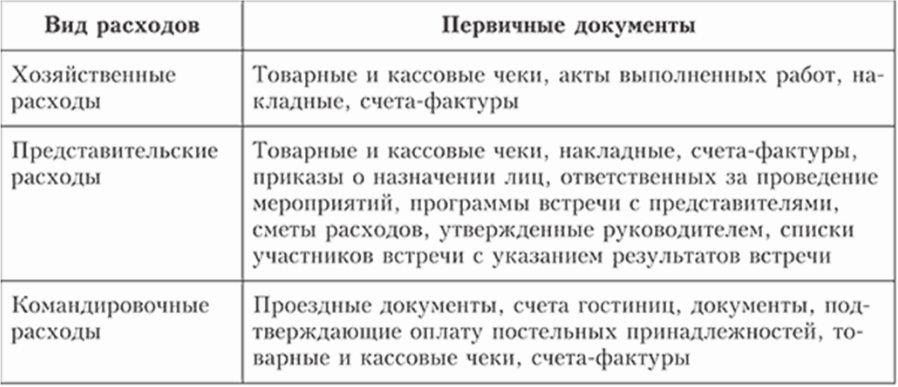

Все расходы денежных средств сотрудник отражает в авансовом отчете. Сотрудник может потратить подотчетные суммы на приобретение товаров, материалов, ОС, НМА, оплату хозяйственных нужд фирмы.

На схеме представлены виды расходов по счету 71 и первичные документы, которые следует прилагать к авансовому отчету:

Получите 267 видеоуроков по 1С бесплатно:

Если у работника возник перерасход по подотчетным суммам, то есть сотрудник израсходовал свои личные денежные средства, то предприятие вправе его возместить при соблюдении установленных процедур.

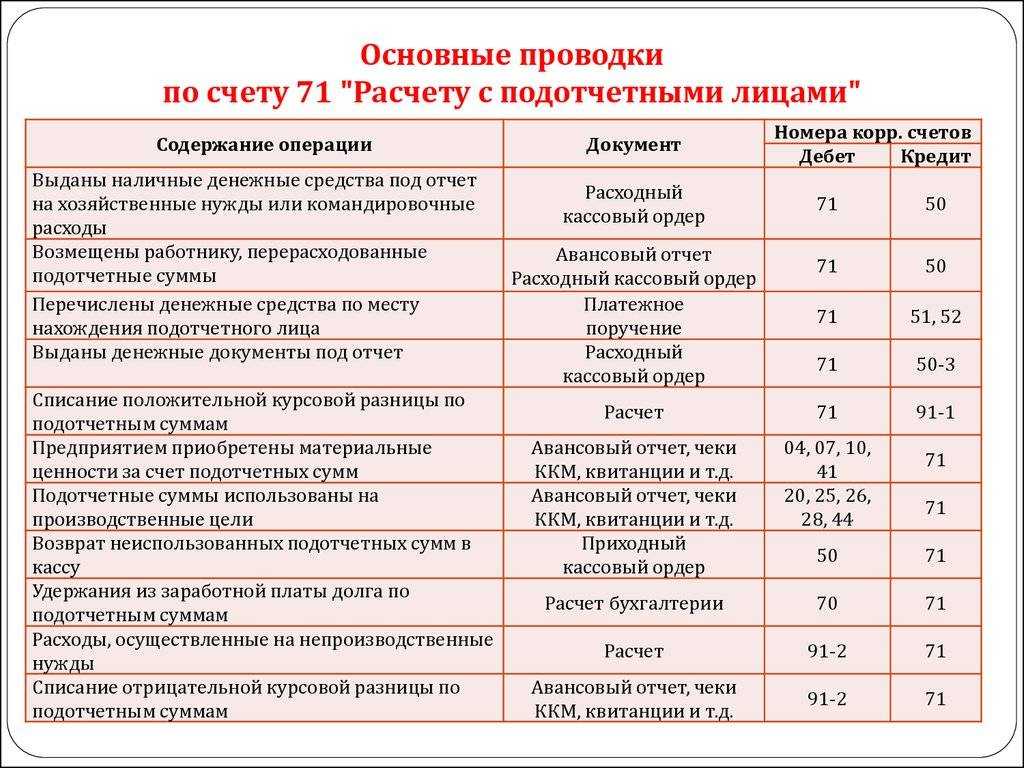

Проводки по выплате командировочных средств

Выдача работнику командировочных средств сопровождается записями в бухгалтерском учете и оформлением соответствующих документов. Выплатив из кассы денежные средства в подотчет, осуществляется проводка: Дт счет 71 Кт счет 50. Если деньги были перечислены на корпоративную платежную карту, операция оформляется записями: Дт 55 Кт 51, Дт 71 Кт 55.

Дальнейший порядок учета зависит от того, с какой целью работник был отправлен в командировку. Если осуществляются производственные нужды, дебетуются счета 20, 23 или 29 со счетом 71. Поездка административно-управленческого характера списывается на счет 26, по продаже товаров – на счет 44.

Командировка, связанная с приобретением имущества для предприятия, входит в стоимость приобретаемого средства и отражается на соответствующем счете учета производственных запасов, внеоборотных активов, товаров.

Сумма НДС по командировочным выплатам производственного характера учитывается проводками:

- Дт «НДС» Кт «Расчеты по подотчетным суммам» – сумма НДС принята на учет.

- Дт 68 «Расчеты по налогам» Кт 19 «НДС» – проведен налоговый вычет НДС.

Следует помнить, что налоговый вычет НДС на расходы, не относящиеся к производству, не производится. Составляется проводка Дт «Прочие расходы» Кт «НДС», означающая списание НДС.

Подтвержденный расход командировочных средств на большую сумму подлежит возмещению предприятием в пользу сотрудника, проводка – Дт счет 71 Кт счет 50. Если работник возвращает неизрасходованные суммы, операция имеет противоположный вид: Дт «Касса» Кт «Расчеты по подотчетным суммам».

Особенности счета №71

Счет является активно-пассивным. Выше мы рассмотрели традиционные бухгалтерские проводки по счету 71, когда он выступает как активный, т. е. дебетуется при получении денег и кредитуется при списании расходов. В качестве пассивного счет используется реже, но такие случаи бывают.

Например, денег в кассе фирмы нет, а ехать в командировку надо, и сотрудник согласен использовать личные финансы с тем условием, что по возвращении командировочные расходы будут оплачены. В этом случае составляется проводка Д-т 20 – К-т 71.

В этом случае возникли расходы до их оплаты, и предприятие обязуется их возместить. В этом примере 71 счет – пассивный.

На какие расходы можно выдавать деньги

Законодательная база содержит указания, на какие цели можно выдавать подотчетные суммы, к ним относятся:

- Оплата служебных командировок и аналогичных поездок;

- Оплата за услуги или работы;

- Покупка материалов и товаров;

- Совершение представительских расходов;

- Другие аналогичные расходы.

Организация может закрепить направления, на которые подотчетные лица имеют право тратить выданные им суммы при помощи издания Положения о подотчете.

Важно! Закон запрещает выдавать средства подотчет для приобретения объектов основных средств. Также подотчетными суммами нельзя совершать единовременные сделки с организациями и предпринимателями, размер которых превышает 100 тысяч рублей

Порядок выдачи денег в подотчет

Выдача средств подотчет работнику может быть осуществлена несколькими путями.

Самым простым и распространенным способом является выдача денег из кассы. При этом кассир в момент выдачи оформляет операцию расходным кассовым ордером.

До середины 2017 года при выдаче денег подотчет в обязательном порядке работник должен быть оформить заявление о выдаче суммы. Это должен был делать любой сотрудник организации, включая директора. Заявления разрешено было не оформлять при возмещении излишнего подотчета и выдаче суточных на командировку.

С 2017 года в данную процедуру были внесены изменения. Компания может продолжать использовать заявления, либо оформить приказ руководителя, в котором будет указаны Ф.И.О. подотчетников, суммы и сроки отчета по полученным средствам.

Внимание! При отсутствии заявления или приказа, либо некорректном их составлении, на компанию и ответственных лиц могут налагаться штрафы до 50 тысяч рублей. Заявление для директора должно отличаться от бланков простых работников — в нем он не просит выдать ему подотчет, а дает распоряжение выполнить данное действие

Заявление для директора должно отличаться от бланков простых работников — в нем он не просит выдать ему подотчет, а дает распоряжение выполнить данное действие.

Последние поправки к порядку кассовых операций разрешают выдавать подотчет новую сумму, если работник по старой еще не отчитался. Ранее такой шаг был запрещен.

Помимо наличных средств, выдавать подотчет можно также путем перечисления с расчетного счета на карточку работника. Для такого шага он оформляет заявление, и включает в него банковские реквизиты для выполнения платежа.

В случае, если заявление оформлено не будет, то налоговый орган при проверке решит, что было выполнено перечисление доходы (зарплаты), и доначислит на сумму налог НДФЛ. Также в платежном поручении нужно указывать, что производится именно выдача подотчет.

Если выдача произведена на карту, то в качестве подтверждающего документа работник может приложить чек из терминала, банкомата, банковскую выписку и аналогичные бланки. В случае, если работник находится в командировке и ему перечисляется дополнительная сумма суточных, то оформлять еще одно заявление не нужно. Но отчитаться по всем суммам нужно будет одновременно.

Внимание! В случае, если работником подотчетная сумма была потрачена не полностью, то после оформления авансового отчета он должен вернуть неиспользованный остаток назад в кассу

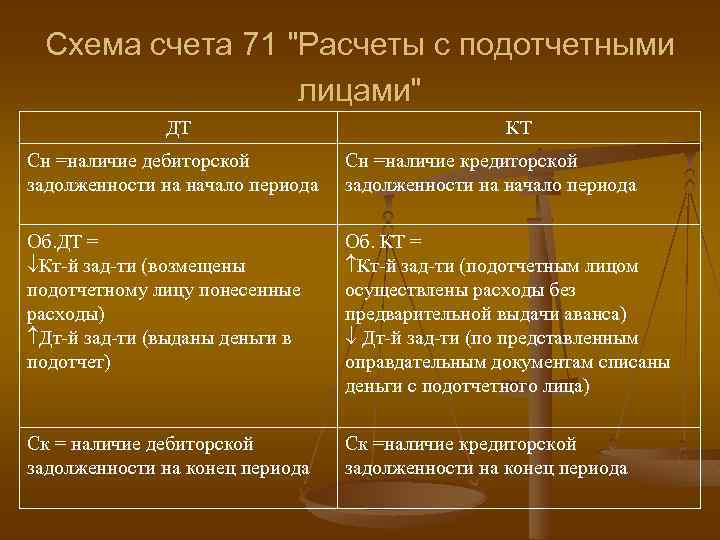

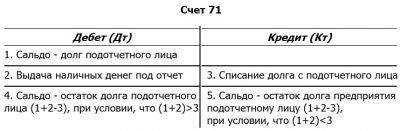

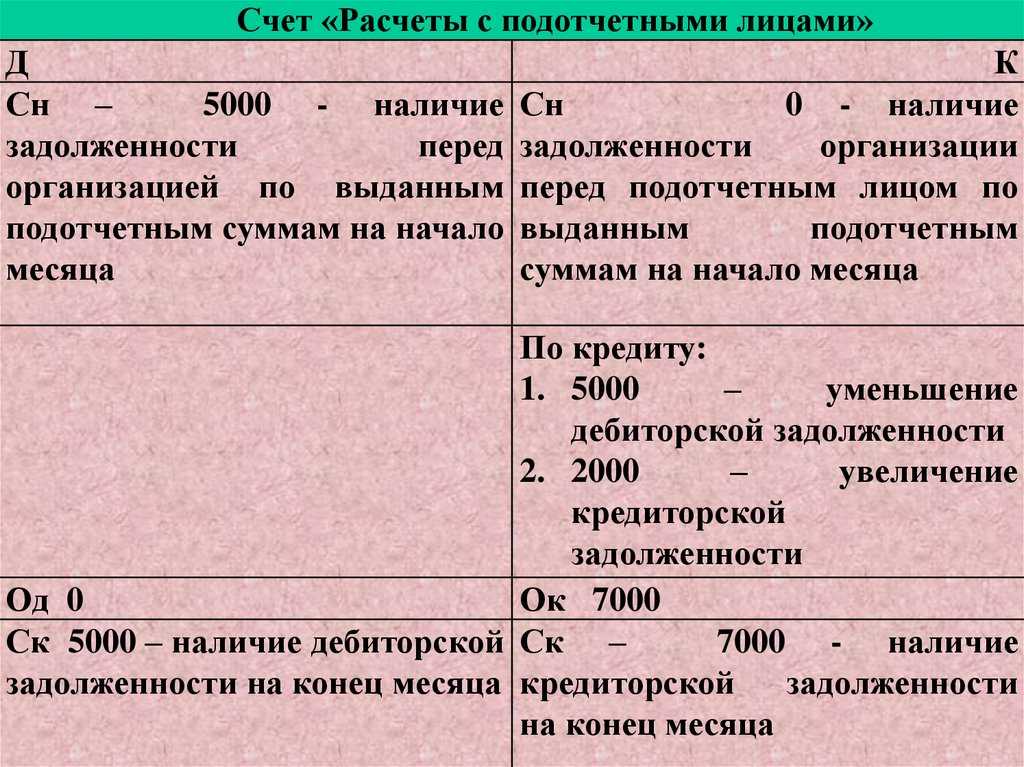

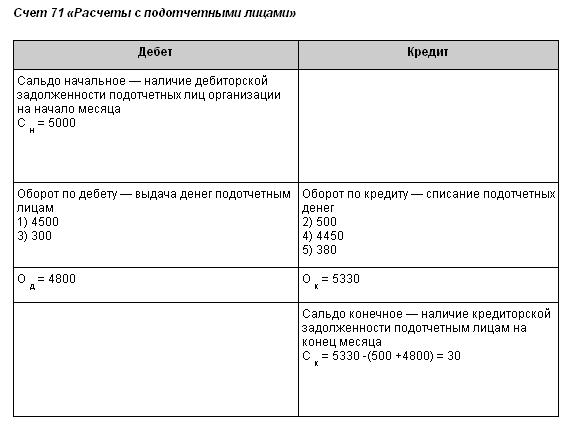

Характеристика счета 71

71 счет устроен как активный счет, но сальдо на конец месяца может образоваться как кредитовое, так и дебетовое. Остаток по кредиту будет означать долговое обязательство организации перед сотрудником: выданной в подотчет суммы не хватило на подтвержденные хозяйственные расходы. Конечный остаток по дебету говорит о дебиторской задолженности сотрудника перед предприятием.

Сомнений в том, какой он 71 счет: активный или пассивный, быть не должно. Счет активно-пассивный по структуре ближе к активному. Увеличение суммы выданных средств будет отражаться в дебете, а уменьшение дебиторской задолженности — в кредите.

Счета аналитического учета открывают по каждой выданной в подотчет сумме. Контроль над процессами выдачи и использованием средств целевого назначения позволяет снизить неэффективные расходы предприятия.

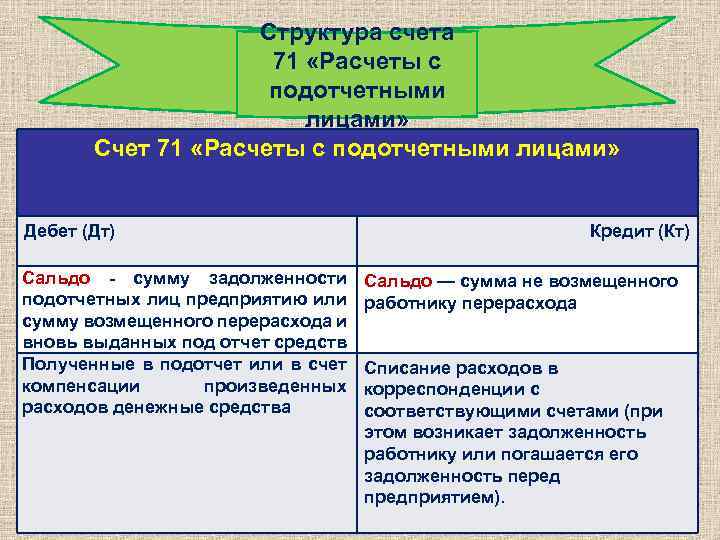

Описание счета «Расчеты с подотчетными лицами»

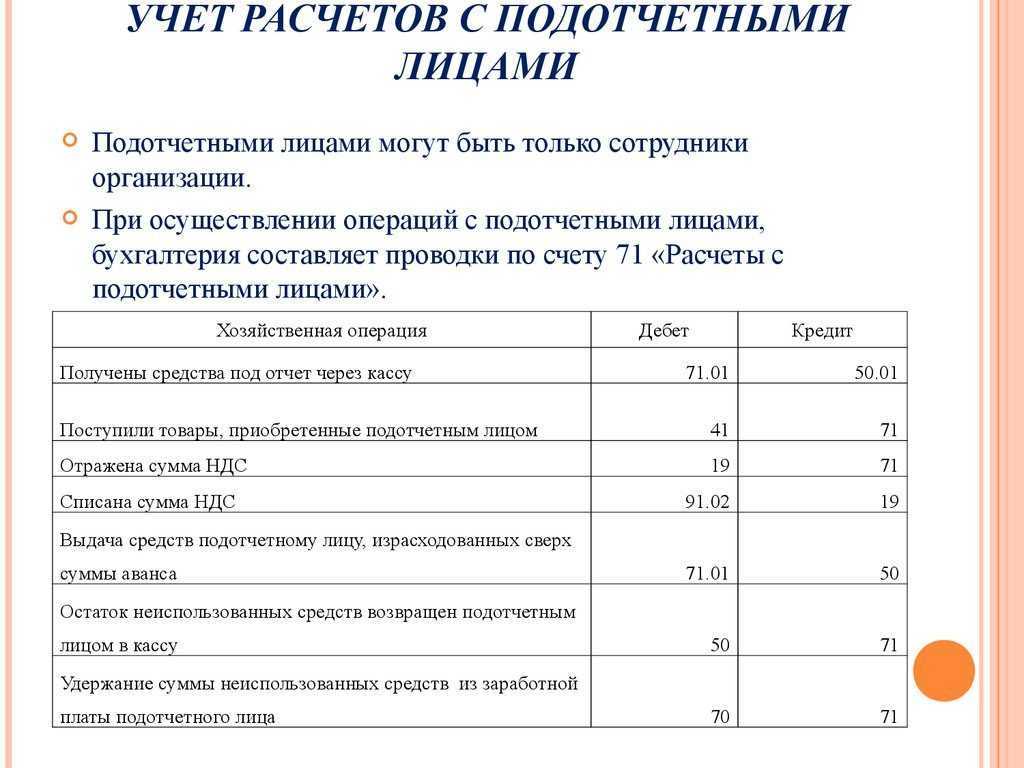

Субсчет 71.01 «Расчеты с подотчетными лицами» используют для отражения операций с подотчетными лицами — сотрудниками организации. На счете отражают начисленные и выданные средства под отчет на хозяйственные и операционные нужды предприятия.

Выплаты по счету отражаются на основании платежных поручений (если производятся безналичные перечисления на счет работника) или расходных кассовых ордеров (если работник получает средства наличными). Начисления по счету 71 производятся на основании авансовых отчетов, предоставленных сотрудником вместе с документами, подтверждающими понесенные расходы.

Для чего используется

Подотчетные работники определяются приказом руководителя предприятия. Им устанавливаются цели и выдаются денежные средства. Описание бухсчетов предполагает, что таким лицам требуется использовать 71 бухсчет.

Важно! Называются сотрудники так, потому что после завершения своей работы, на которую выделялись деньги, они обязаны предоставить отчеты и приложенные к нему документы о расходе средств в бухгалтерию своего предприятия. 71 счет бухгалтерского учета — это специальный регистр, на котором обобщается информация об образовании задолженностей сотрудника перед юридическим лицом по деньгам, выданным ему на выполнение конкретных заданий

На спецсчету71 также содержится информация о погашении задолженностей по предоставлению расходов по отчету аванса. Однако это не все. Организация также может задолжать работнику некую сумму, если им была произведена растрата собственных денег на нужны юр.лица. Возмещение происходит по приказу начальства с авансовым отчетом

71 счет бухгалтерского учета — это специальный регистр, на котором обобщается информация об образовании задолженностей сотрудника перед юридическим лицом по деньгам, выданным ему на выполнение конкретных заданий. На спецсчету71 также содержится информация о погашении задолженностей по предоставлению расходов по отчету аванса. Однако это не все. Организация также может задолжать работнику некую сумму, если им была произведена растрата собственных денег на нужны юр.лица. Возмещение происходит по приказу начальства с авансовым отчетом.

Оборотно-сальдовая ведомость за конкретный период

Важно! Нельзя в 71 спецсчет помещать информацию о займах и кредитах, выданных работникам, так как это компетенция 73 позиции. Многие недобросовестные предприниматели под видом подотчетных денег выдают своим сотрудникам микрозаймы, то является нарушением законодательства

Действующее право в этой области предполагает, что суммы могут выдаваться только на цели, оформленные в приказах, и что работник должен вернуть их в случае неудачи или отчитаться при их использовании. Чтобы вести учет подотчетных сотрудников применяют ордер-журнал № 7. В нем записаны все произведенные расходы и выдачи денег за отчетный месяц.

Пример авансового отчета, который может означать погашение задолженности

Дебет 44 Кредит 71

Расходы на продажу. Расчеты с подотчетными лицами

Списание задолженности подотчетных лиц по расходам, связанным со сбытом продукции (товаров, работ, услуг), в т. ч. хозяйственным и командировочным. Проводится на основании авансового отчета, надлежаще оформленного подотчетным лицом (с приложением всех документов, подтверждающих понесенные расходы).

Общая схема проводок:

- Дт 71 Кт 50 – выданы наличные под отчет;

- Дт 44 Кт 71 – списана задолженность подотчетного лица в связи с выполнением командировочного задания;

- Дт 50 Кт 71 – возврат в кассу остатка неизрасходованных средств;или

- Дт 71 Кт 50 (70) – выплачена (начислена) сумма перерасхода.

Остаток неизрасходованных подотчетным лицом средств (или сумма, оставшаяся не подтвержденной в качестве расхода), как правило, возвращается в кассу организации, что, соответственно, оформляется приходным кассовым ордером и отражается проводкой Дт 50 Кт 71.

В иных случаях возможно оформить возврат удержанием с заработной платы: Дт 70 Кт 71.

Если остаток неизрасходованных средств не возвращен в положенный срок – эту сумму списывают проводкой Дт 94 Кт 71. Списание со счета 94 происходит:

- или удержанием с зарплаты проводкой Дт 70 Кт 94;

- или проводкой Дт 73 Кт 94, если работник уже не числится в штате, но долг пока не признан безнадежным.

Возможны и другие варианты возврата неизрасходованных подотчетным лицом средств, – см. всю корреспонденцию по кредиту счета 71, представленную в данном модуле проводок.

Подтверждающие документы

Кроме авансового отчета работник должен приложить подтверждающие расходы документы: товарные и , билеты, посадочные талоны, квитанции БСО, путевые листы, маршрутные карты и т.п.

Все прилагаемые документы должны быть оригинальными. Если оригинал утерян, то подтвердить расходы в целях налога на прибыль может другой подтверждающий документ, например, справка перевозчика при утере посадочного талона (Письмо Минфина РФ от 27.02.2012 N 03-03-07/6, Письмо Минфина РФ от 13.01.2012 N 03-03-06/1/11) или дубликат.

Кассовые чеки

Кассовый чек будет считаться надлежаще оформленным, если он составлен не только в соответствии с требованиями Федерального закона 402-ФЗ, но имеет все реквизиты, указанные в ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Федеральный закон N 54-ФЗ).

Если чек оформлен с нарушениями законодательства, то налоговая инспекция, скорее всего, будет оспаривать расходы по такому документу, учтенные при расчете налога на прибыль. Вместе с тем при отсутствии искажения сведений о факте хозяйственной жизни, а также при выполнении условий п. 2 ст. 54.1 НК РФ налогоплательщик имеет право на уменьшение налогооблагаемой базы по налогу на прибыль. Этот аргумент при необходимости можно привести контролерам или в суде.

Аргументы ведомства следующие:

- НДС принять к вычету можно только по счету-фактуре. Исключение — п. 3, 6-8 ст. 171 НК РФ. Особенности вычета НДС по покупкам в рознице Кодексом не предусмотрены.

- НДС нельзя принять в расходы в целях налога на прибыль, так как п. 2 ст. 170 НК РФ не предусматривает возможности учесть в стоимости товара (работы, услуги) НДС, предъявленный без счета-фактуры.

Счет 71 в бухгалтерском учете

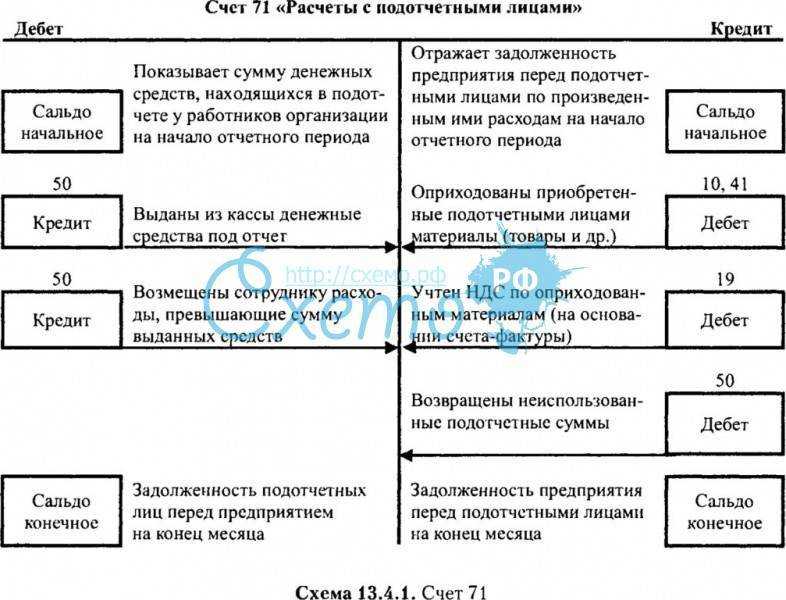

Остаток на конец периода в развернутом виде Долг предприятия перед сотрудниками Долг сотрудников перед предприятием 71 счет бухгалтерского учета — это регистрация информации о подотчетниках не только по операциям с наличными деньгами, но и по безналичным перечислениям на личные банковские карточки служащих или корпоративные карты. Следовательно, отсутствует обязанность соблюдения 3-х дневного срока для отчета за полученные средства и ограничение на выдачу денег не отчитавшемуся работнику. Согласно параграфам документа 71 счет бухгалтерского учета — это регистр, содержащий сведения о взаимоотношениях с персоналом по денежным средствам, выданным им под отчет на административно-хозяйственные, командировочные расходы. По кредиту отражаются использованные суммы: Возврат неизрасходованных средств — корреспонденция с 50, 51 , 55 , 57. Дебет 71 счета показывает каким образом работникам выдавались средства — через кассу 50 , банк 51, 52, 55 или они получены от сторонних организаций 76. Запрещена личная передача подотчетных сумм между сотрудниками. Инструкция к плану счетов предусматривает типовые корреспонденции для систематизации единого подхода предприятий к ведению бухгалтерии. Отсутствующая в ней корреспонденция счета 71 вводится организацией самостоятельно при соблюдении правил Инструкции.

Типовые проводки по 71 счету

С используют для отражения операций с подотчетными лицами. При выдаче средств суммы проводятся по Дт 71, при отнесении расходов — по Кт 71.

Может производится как в наличной, так и в безналичной форме:

В случае, если сумма выданных средств не была израсходована полностью, ее остаток может быть возвращен:

Операции с подотчетными лицами могут быть отражены с использованием счетов производства:

| Дт | Кт | Описание | Документ |

| 20 | 71 | Отражение подотчетных сумм в составе расходов основного производства | |

| 71 | Отражение подотчетных сумм в составе расходов вспомогательного производства | Авансовый отчет, подтверждающие документы | |

| 71 | Отражение подотчетных сумм в составе расходов на исправление брака | Авансовый отчет, подтверждающие документы | |

| 71 | Отражение подотчетных сумм в составе расходов обслуживающего производства | Авансовый отчет, подтверждающие документы |

На предприятиях розничной торговли через подотчетное лицо могут быть понесены расходы на продажу:

Товары и материалы, приобретенные подотчетным лицом, отражаются в учете такими записями:

| Дт | Кт | Описание | Документ |

| 10 | 71 | Авансовый отчет | |

| 41 | 71 | Авансовый отчет |

Пример бухгалтерских проводок на 71 счете

- Взносы в фонды

- Усн

- 6-НДФЛ

- Налог на прибыль

- Ндс

- Контакты

- О сайте

Мы можем оповещать вас о новых статьях, чтобы вы всегда были в курсе самого интересного. Продолжить Нет, спасибо

Особенности счета 71

Работа предприятия сопровождается возникновением ситуаций, при которых необходим расчет за наличные средства. Чаще всего это обусловлено поездкой сотрудника в командировку или организацией досуга клиенту компании.

Для получения подотчётных средств сотрудник должен написать соответствующее заявление на имя руководителя с указанием необходимой денежной суммы. Также в заявлении указывается предполагаемая дата трат и предназначение запрашиваемых ресурсов. Заявление подписывается у директора и сотрудник получает деньги на руки.

Запрещено выдавать материальные средства, если по выданным ранее ресурсам у работника не закрыта отчетность. При необходимости допускается вариант списания средств в качестве утери по счету 94.

Сотрудник организации обязан предоставить отчёт с приложением оригиналов всех документов в течение 3 дней после совершения трат. Отчетность по хозяйственным и другим видам затрат может быть представлена спустя три дня после завершения срока, на который выдавались денежные средства. Так как ни один норматив не содержит срока сдачи документов, то дополнительно можно утвердить акт, согласно которому работник обязан предоставить отчетность именно в это время.

Счет 71. Расчеты с подотчетными лицами

Какими документами оформляются подотчетные операции и какими проводками в учете отражаются расчеты с подотчетными лицами — об этом Вы узнаете из нашей статьи. Порядок осуществления подотчетных операций Подотчетным лицом называют сотрудника, получившего средства для их использования на хозяйственные нужды предприятия. Основанием для выдачи средств под отчет выступает заявление, заполненное сотрудником и согласованное подписью руководителя. В заявлении фиксируется сумма и цель выдачи средств покупка материалов , оплата поставщикам и т.

Законодательно не установлена форма заявления на выдачу подотчетных сумм, документ составляется в произвольной форме. По факту осуществления хозяйственной операции сотрудник предоставляет в бухгалтерию авансовый отчет и документы, подтверждающие понесенные ним расходы квитанции, счета-фактуры, акты выполненных работ, расходные накладные т. Данные документы являются основанием для отражения хозяйственных расходов в учете. Если сумма ранее полученных сотрудником средств превышает его фактические расходы, то сумма разницы сдается работником в кассу.

В случае перерасхода средств и его документального подтверждения, сумма превышенных расходов возмещается работнику через кассу или в безналичной форме. Следует подчеркнуть, что работнику, не отчитавшемуся по ранее полученным суммам, не могут быть выданы средства на осуществление новых хозяйственных операций. Были ли выданы средства наличными или на банковскую карту в данном случае значения не имеет. Типовые проводки по 71 счету С используют для отражения операций с подотчетными лицами.

При выдаче средств суммы проводятся по Дт 71, при отнесении расходов — по Кт 71. Выдача средств работнику подотчет может производится как в наличной, так и в безналичной форме: Дт.

Пример использования счета

Рассмотрим на конкретном примере взаиморасчеты с сотрудниками по выданным под отчет суммам. Используем счет 71 — подотчетные лица.

В ООО «Хлопушка» возникла необходимость в покупке запчастей для ремонта машины. Денежные средства в размере 25 000 руб. выданы в подотчет Сахарову О. По всем ранее выданным средствам он отчитался. Сразу после покупки был представлен авансовый отчет на сумму 20 130 руб., в том числе НДС.

Генеральный директор представил отчет, к которому приложены кассовые чеки из ресторана. Это был ужин с потенциальным клиентом, то есть представительские расходы на сумму 5 400 руб.

В бухгалтерском учете следует отразить такие операции:

- Дт 71 Кт 50 — 25 000 руб. — выдано в подотчет на основании заявления сотрудника;

- Дт 10 Кт 71 — 17 059,32 руб. — оприходованы материалы, купленные подотчетником;

- Дт 19 Кт 71 — 3070,68 руб. — выделен НДС по купленным материалам;

- Дт 50 Кт 71 — 4 870 руб. — неизрасходованный остаток средств возвращен в кассу;

- Дт 44 Кт 71 — 5 400 руб. — отражены представительские расходы согласно предоставленным чекам, смете мероприятия, актам о проведении мероприятия.

Использование счета 71 в бухгалтерском учете

Счет ведется по дебету и кредиту. Дебетовые расчеты выполняются с учетом вносимых средств. При внесении на счет первым будет отображаться номер операции, а затем — номер общего счета. В случае с кредитными операциями запись выполняется в обратном порядке. В целом расчеты по счету 71 можно разделить на несколько категорий:

| Операция | Счет |

|---|---|

| Приобретение подотчетным лицом различных материалов | |

| Сдача подотчетным лицом выданных авансом средств. Выручка, полученная от реализации продукции | |

| Погашение задолженности подотчетным лицом перед поставщиком |

60 |

| Различные траты, которые возникли в процессе ведения деятельности компании или поездок в командировку |

, , 10, , |

| Возврат и выдача чековых книжек |

76 |

| Невозвращенные в кассу в оговоренные сроки суммы |

94 |

| Переоформление задолженности подотчетных лиц в связи с изменением места их работы |

79 |

Данные корреспондентские счета учитываются отдельно, поэтому важно иметь подтверждение каждой операции. При невозвращении остатка средств работником в кассу предприятия они могут быть списаны в качестве недостачи

Бухгалтеру при выполнении всех расчетов необходимо придерживаться принятых стандартов и указывать каждый пункт трат в определенном порядке.