Что такое налоговые вычеты по НДС и какой порядок их применения?

Любой плательщик налогов имеет право на возврат части финансовых средств, которые были потрачены на оплату сбора НДС. Подобная норма закреплена на законодательном уровне, и ее можно найти в статье 171 Налогового кодекса страны. Так, вычеты по НДС интересуют многих, в связи с чем возникают вопросы об условиях и порядке их применения.

В этой статье мы подробно остановимся на всех вопросах, которые касаются налоговых вычетов по НДС.

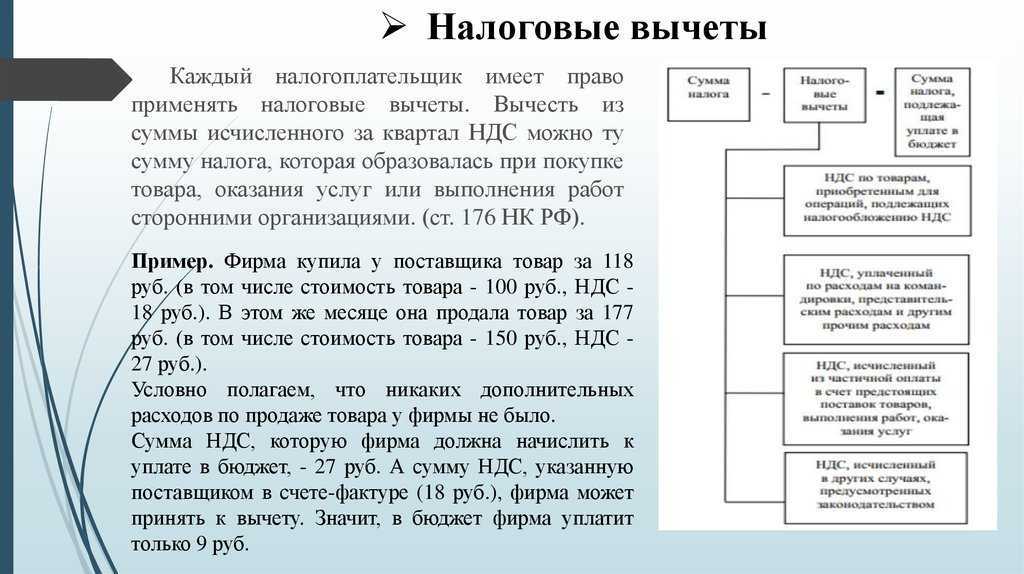

Вычет по НДС представляет собой возможность для налогоплательщика снизить сумму сбора. Согласно действующему законодательству, существуют такие виды налоговых вычетов по НДС:

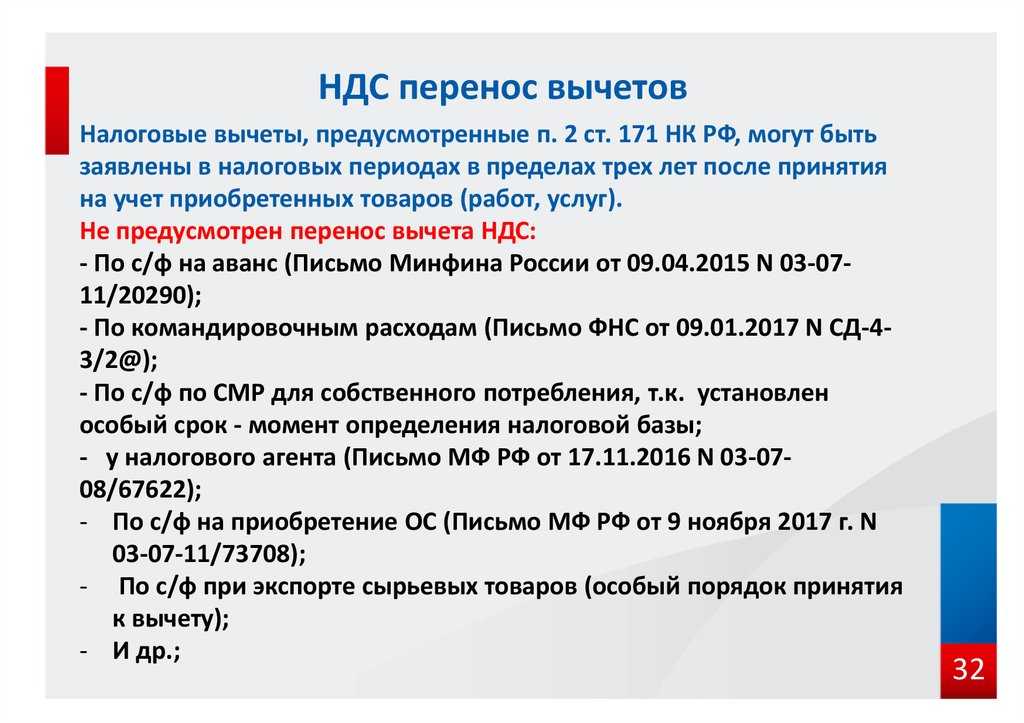

На общие налоги распространяются базовые правила, которые предполагают вероятность подобного возврата. По причине того, что основной объект налогообложения по НДС – это реализация, в данном случае вычет является «выходным» налогом по приобретению. Данная норма закреплена в пункте 2 статьи 171 Налогового кодекса страны. Все вычеты, которые указаны в других пунктах статьи, являются специальными и их применяют в определенных случаях. Так, такими ситуациями считаются те, когда финансовые средства были потрачены:

- в период командировок;

- во время выплаты аванса;

- в период капитального строительства;

- в момент изменения цен на товары и услуги.

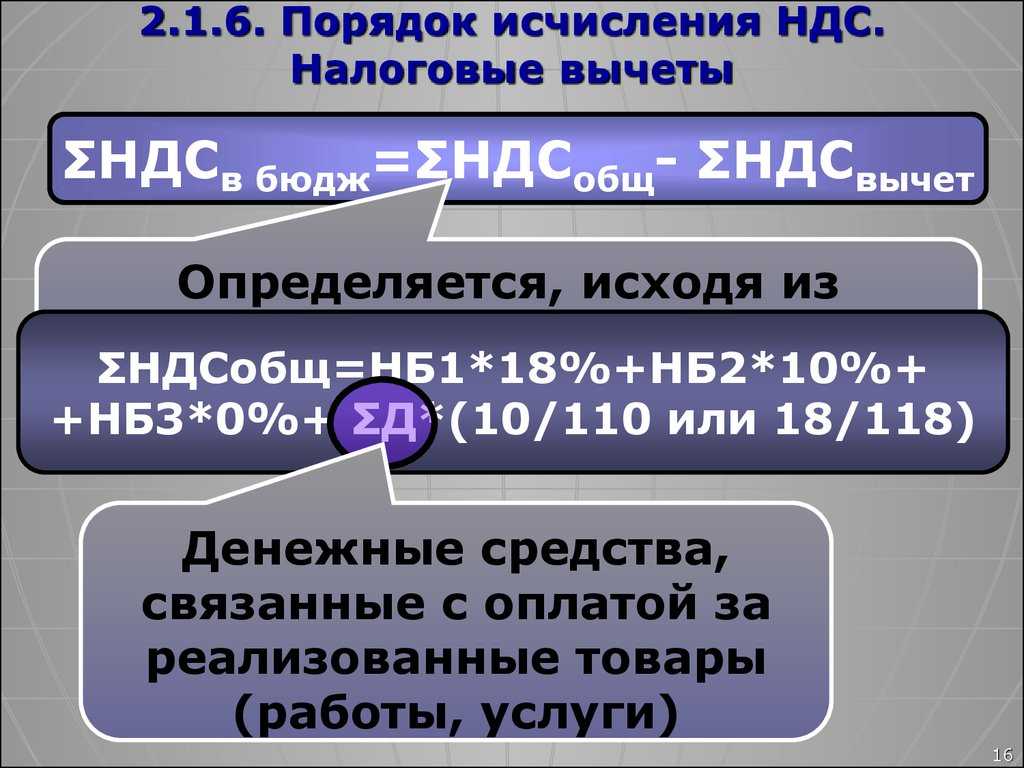

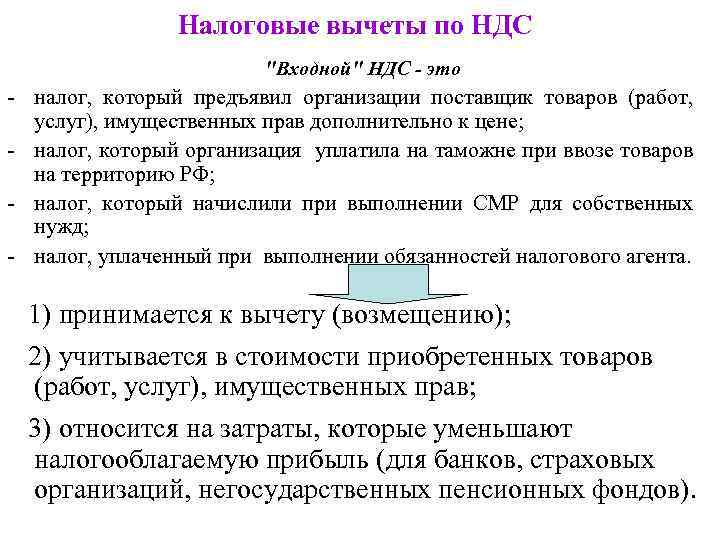

Во время расчета суммы вычетов необходимо учесть те нормы, которые прописаны в статье 171 Кодекса. Так, конечная сумма сбора на добавленную стоимость получается в процессе суммирования входящего и исходящего, поэтому их можно использовать, как зачет суммы выплаченного налога.

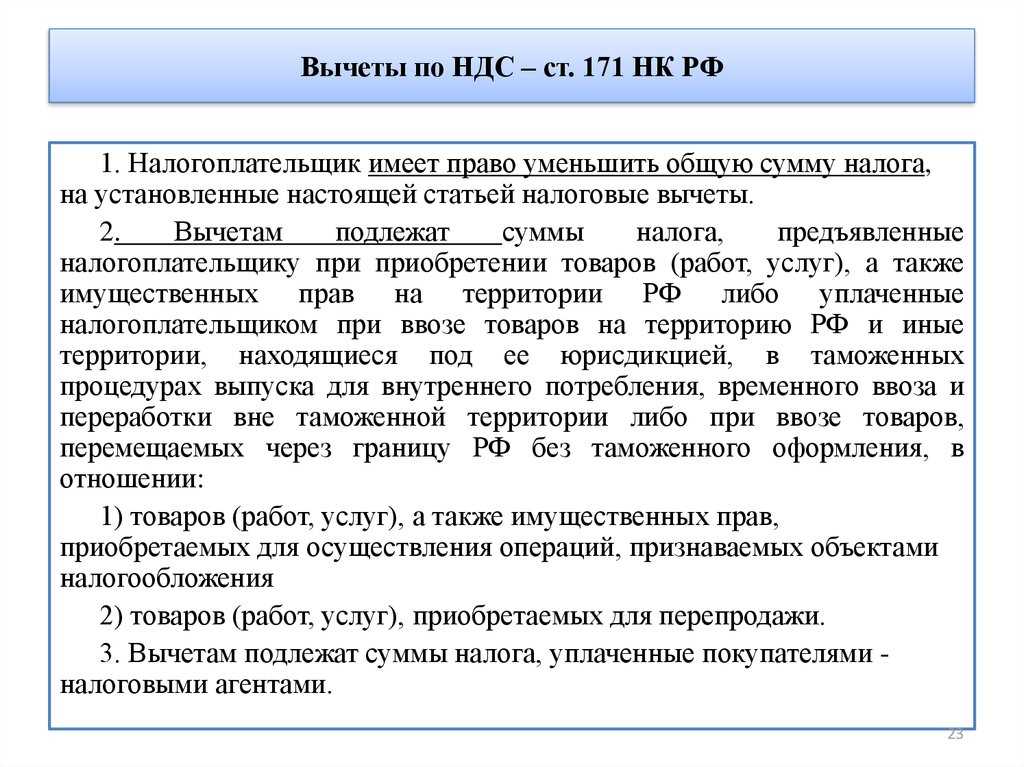

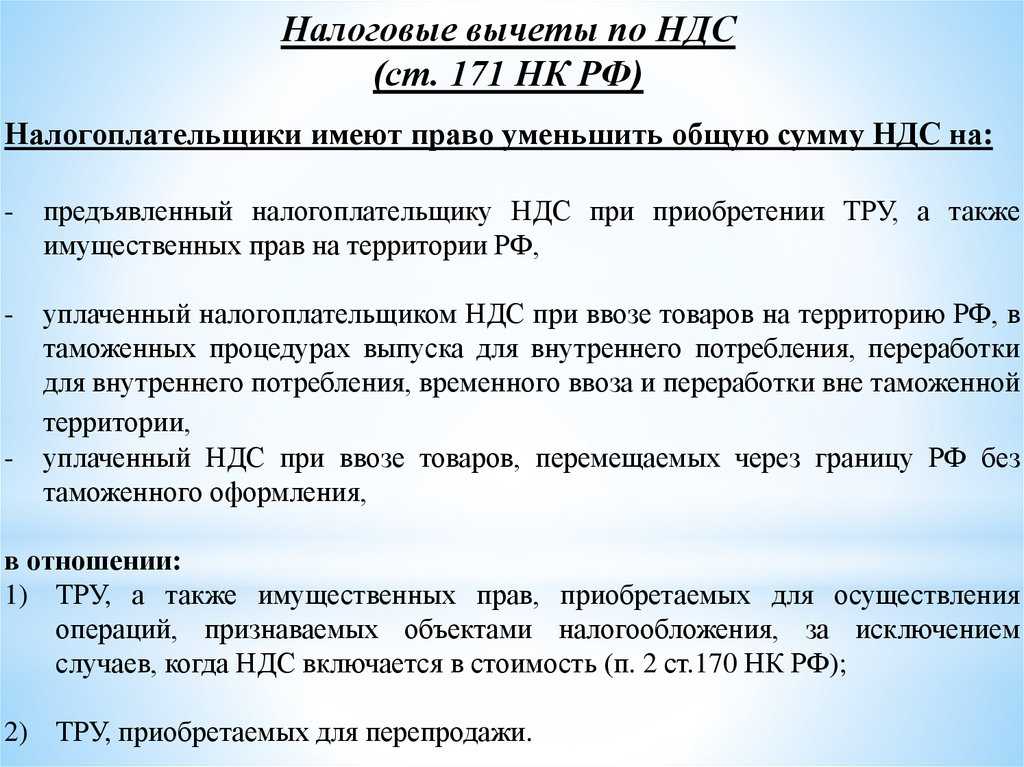

Чтобы ответить на вопрос, что представляет собой вычет НДС, снова понадобится обратиться к Кодексу РФ. Часть 1 статьи 171 регламентирует, что плательщики НДС имеют право снизить общий размер сбора, который рассчитан по правилам, изложенным в статье 166 НК за определенный период, на величину налоговых сбавок.

Проводки с примером

Предположим, фирма приобрела у поставщика материалы на сумму 180 000 рублей, в т.ч. НДС 20%. Поставщик не отразил операцию в продажах (т.н. налоговый разрыв), и в результате фирме было в вычете отказано. 180 000: 1,2 = 150 000 руб. 180 000 – 150 000 = 30 000 руб.

Вопрос: Допустимо ли включить в договор поставки условие о возмещении поставщиком покупателю суммы НДС, не принятого к вычету покупателем в связи с невыполнением поставщиком своих налоговых обязанностей?Посмотреть ответ

Проводки:

- Д10 К60 — 150 000 руб.

- Д19 К60 — 30 000 руб. — оприходованы ТМЦ и выделен НДС по ним.

- Д68 К19 — 30 000 руб. — входной НДС предъявлен к вычету.

После проверки ИФНС и отказа в вычете:

- Д68 К19 — 30 000 руб. — проводка сторнируется.

- Д91 К19 — списание в затраты НДС.

Вместо 91 может использоваться счет 99.

Отметим, что по налоговому законодательству контрагент может прислать подтверждающий счет-фактуру не сразу, а в течение 3-х лет. Списание НДС целесообразно проводить не раньше, чем истечет этот срок.

Вопрос: Может ли продавец в случае возврата ему товаров, не принятых покупателем на учет, уменьшить налоговую базу, а не принимать НДС к вычету в порядке п. 5 ст. 171 и п. 4 ст. 172 НК РФ?Посмотреть ответ

По умолчанию «зависший» НДС не отражается в расчетах по налогу на прибыль (ст. 170 НК РФ):

- не уменьшает облагаемую сумму;

- не включается в затраты по товарам, услугам, работам.

Приведенная схема проводок соответствует нормам НК РФ.

Каковы условия и порядок применения вычетов НДС?

Порядок исчисления налога

При реализации объектов общая сумма НДС исчисляется:

– нарастающим итогом с начала календарного года по истечении каждого отчетного периода;

– по всем оборотам по реализации, признаваемым объектом налогообложения НДС (кроме льготируемых), момент фактической реализации которых приходится на соответствующий отчетный период, и по всем изменениям налоговой базы (кроме освобождаемой от налогообложения) в соответствующем отчетном периоде.

Налог исчисляется как произведение налоговой базы и налоговой ставки и рассчитывается по формуле (ч. 1 п. 2 ст. 128 НК):

НДС = НБ x Ст,

где НДС – исчисленная сумма налога;

НБ – налоговая база;

Ст – установленная ставка налога.

Ответы на распространенные вопросы

Существует ряд вопросов по данной теме, которые чаще всего задают налогоплательщики, попробуем ответить на них.

Ситуация 1

Работник приобрел канцелярские товары, осуществив расчет наличкой. При этом в чеке покупки выделен налог на добавленную стоимость. Можно ли его в таком варианте принять к вычету?

Ответ: если продажа осуществляется в розницу, счет-фактура не выдается, поэтому в данной ситуации налог к вычитанию не принимается.

Ситуация 2

Есть ли возможность принять НДС к вычету по электронному билету?

Ответ: да, подобная возможность есть, так как в этом случае можно обойтись без счета-фактуры. При осуществлении учета, документом будет являться бланк строгой отчетности в качестве маршрутной квитанции (контрольного купона). При этом, в данном варианте в документе налог на добавленную стоимость должен идти отдельной строкой.

Ситуация 3

Предприятие осуществило в сторону поставщика предоплату с налогом на добавленную стоимость в сентябре 2017 года. При этом в соглашении прописано, что поставка осуществляется через 3 месяца после предоплаты. Есть ли возможность принять налог к вычету в 4 квартале этого года или позднее?

Ответ: нет, это не представляется возможным, так как в данной ситуации не действует норма о трехгодовой отсрочке использования права по вычету. Поэтому единственно верным решением будет отразить его исключительно в третьем квартале.

Вычет по НДС — 2021: требования к счету-фактуре

Каждый счет-фактура должен включать в себя:

- Номер и дата;

- Наименование организации, адрес, ИНН продавца и покупателя;

- Наименование и адрес грузоотправителя и грузополучателя;

- Номера платежной документации ( необходимы в случае произведения авансовых платежей);

- Список предоставленных товаров или услуг с обязательным указанием единицы измерения или описанием предоставляемых услуг;

- Количество товаров, которые были отгружены или объем проделанной работы;

- Цена единицы товара без НДС;

- Общая стоимость товаров без НДС;

- Ставка налога;

- Сумма НДС, которая была рассчитана по налоговой ставке;

- Общая стоимость товаров с учетом НДС; Страна происхождения товаров и номер ГТД для зарубежной продукции.

Также счет-фактура должен быть подписан руководителем организации и главным бухгалтером или иным доверенным лицом. Получив счет-фактуру, тщательно проверьте его корректность. В случае обнаружения недостатков вы имеете право вернуть документ поставщику для его переоформления.

Что такое таможенный НДС, его размер и необходимые документы

Таможенный НДС.

Безопасная доля вычетов по НДС

При оформлении вычетов

НДС на добавленную

стоимость рекомендуется заранее

ознакомиться со значениями безопасной

доли. Согласно НК, плательщики сбора

могут принять НДС к

вычету позднее, чем в квартале, когда

принимались к учету товары и работы.

Плательщикам необходимо каждый квартал представлять в налоговые органы декларации по налогам за период.

При заявлении платежа к возмещению нужно уточнить, какая именно доля приходится на возмещение. Если средний показатель страны и региона превышен, есть риск повышения внимания со стороны налоговых органов.

В таком случае возможно

проведение выездной проверки. Чтобы

избежать возможных проблем, рекомендуется

ознакомиться с тем, как рассчитать

безопасную долю вычетов. Показатель

представляет собой соотношение, которое

показывает, насколько фирма снизила

сумму сбора к внесению. Это значение

налоговики сравнивают со средним и

наибольшим показателем.

Для вычисления требуется строку 190/118, информация берется из третьего раздела отчета. В среднем показатель должен быть не более 89%, не превышать пороговые значения по регионам. Пониженная нагрузка не считается доказательством невнесения платежей, ввести санкции налоговики могут только в случае обнаружения нарушений по итогам проверки.

Ответы на распространенные вопросы

Вопрос № 1 Сотрудник приобрел канцтовары за наличный расчет, НДС в чеке выделен, можно его принять к вычету?

Ответ:

При продаже в розницу счета-фактуры не выдаются, а без счета-фактуры в данном случае НДС к вычету принять нельзя.

Вопрос № 2 Можно ли принять к вычету НДС по электронному билету?

Ответ:

Да можно, и это как раз тот случай, когда можно обойтись без счета-фактуры. Документом для налогового учета будет бланк строгой отчетности (БСО) в виде маршрутной квитанции или контрольного купона. Обязательное условие – НДС в таком документе должен быть выделен отдельной строкой.

Вопрос № 3 Организация сделала в адрес поставщика предоплату с НДС в сентябре 2017 г., в договоре условие по предоплате прописано, поставка будет через 3 месяца. Можно ли взять НДС к вычету не в 3, а в 4 квартале 2017 г. или позже?

Ответ:

К сожалению, нельзя. 3 года на отсрочку использования права по вычету НДС в этом случае не действует, вычет можно отразить в 3-м квартале 2017 г. (при наличии счета-фактуры поставщика) – Письмо Минфин РФ от 09.04.2015 № 03-07-11/20290.

Пример выгодного переноса вычетов НДС

Все условия для принятия к вычету НДС выполнены в 1 квартале 2016 г., но не было реализации продукции, и соответственно нет начисленного НДС.

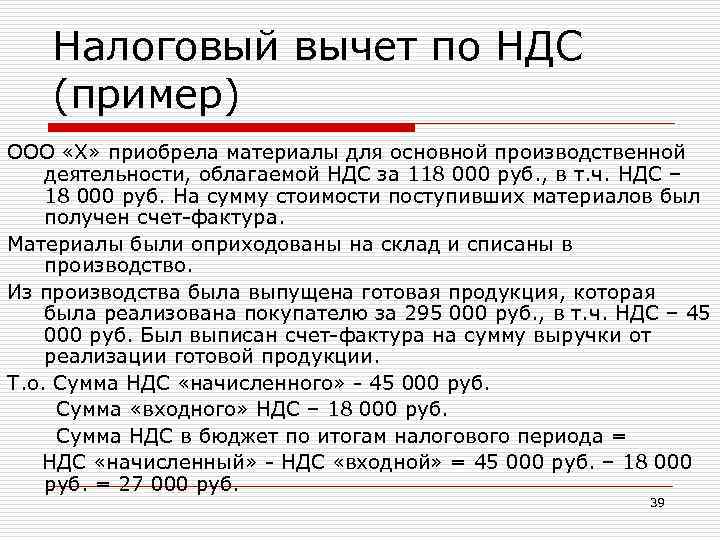

ООО «Муравей» находится на ОСНО, занимается оптовой куплей-продажей. В феврале 2016 г. предприятие получило большую партию товара для продажи на сумму 1180 000 руб.( в т.ч. НДС 180000 руб.). Товар поставлен на учет, имеется счет-фактура от продавца с выделенной суммой НДС. В 1 квартале ООО «Муравей» не смогло реализовать товары и не было других операций, облагаемых НДС. Поэтому вычет «входного» НДС в сумме 180000 руб. можно перенести на второй квартал 2016 г.

В мае 2016 г. ООО отгрузило товаров на сумму 1534 000 руб., в т. ч. НДС 234 т. руб. Во 2 квартале 20216 г. НДС по товарам, оприходованным в феврале 2016 г., был принят к вычету.

В бухгалтерском учете были сделаны следующие проводки:

В 1 квартале 2016:

- Д-т 41 К-т 60 1000 000 руб. (оприходованы товары);

- Д-т 19 К-т 60 180 000 руб. (оприходован НДС по товарам)

Во 2 квартале 2016:

- Д-т 62 К-т 90 субсчет «Выручка» 1534 000 руб. (реализованы товары покупателю);

- Д-т 90 субсчет «НДС» К-т 68 Субсчет «Расчеты по НДС» 234000 руб. (начислен НДС с выручки от реализации товаров);

- Д-т 90 субсчет «Себестоимость» К-т 41 1000 000 руб. (списана себестоимость реализованных товаров);

- Д-т 68 субсчет «Расчеты по НДС» К-т 19 180000 руб. (принят к вычету НДС по товарам, оприходованным в 1 квартале.

В декларации по НДС за 2 квартал 2016 г. налог получился к уплате в размере 54000 руб. (234000 – 180000).

Если бы организация поставила на вычет НДС по приобретенным товарам в 1 квартале, то ей бы пришлось долго дожидаться возврата этого налога из бюджета: 3 месяца камеральной налоговой проверки, которая не известно чем могла закончится.

Перенеся вычет НДС с 1 квартала на 2 , организация избавилась от процедуры возмещения НДС из бюджета в 1 квартале 2016 г. и, соответственно, от пристального внимания налоговой инспекции в форме углубленной камеральной проверки.

Высокий удельный вес налоговых вычетов по НДС

В том случае, когда в декларации по налогу на добавленную стоимость часть вычетов гораздо выше 89 %, со стороны налоговой инспекции могут возникнуть определенные вопросы. Это происходит по той причине, что высокие вычитания свидетельствуют о низкой налоговой нагрузке, что может повлечь за собой вопросы к генеральному директору со стороны соответствующего органа. Как следствие, назначается комиссия, которая занимается легализацией налоговой базы. В некоторых ситуациях может иметь место и выездная проверка.

Для тех, кто не хочет допустить подобной ситуации, стоит направить письменное объяснение к декларации. Так, существует ряд самых распространенных пояснений:

- закупка, которая осуществлялась в конце налогового периода;

- счета-фактуры получены только в конце отчетного периода;

- предприятие имеет дело с авансовыми выплатами;

- организация была сформирована недавно, в связи с чем коммерческая деятельность еще не ведется в полном объеме.

Изменения в порядке получения вычетов по НДС

Налоговая норма.

Обложение НДС по налоговой ставке 10% производится при реализации продовольственных товаров, перечисленных в п. 2 ст. 164 НК РФ. Последний абзац п. 2 ст. 164 НК РФ гласит: коды видов продукции, перечисленных в настоящем пункте, в соответствии с Общероссийским классификатором продукции, а также Товарной номенклатурой внешнеэкономической деятельности определяются Правительством РФ. Во исполнение этой нормы Постановлением Правительства РФ от 31.12.2004 № 908 утверждены:

- Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых НДС по налоговой ставке 10% при реализации;

- Перечень кодов видов продовольственных товаров в соответствии с Единой товарной номенклатурой внешнеэкономической деятельности Таможенного союза, облагаемых НДС по налоговой ставке 10% при ввозе на территорию РФ.

При отсутствии кода ввозимого товара в перечне применяется ставка НДС в размере 18%.

В то же время налогоплательщикам следует учитывать позицию Пленума ВАС, изложенную в п. 20 Постановления от 30.05.2014 № 33. По мнению судей, для применения ставки НДС 10% как и при ввозе товаров на территорию РФ, так и при реализации их на этой территории достаточно, чтобы товар соответствовал коду, определенному Правительством РФ со ссылкой хотя бы на один из двух источников – ОКП или ТН ВЭД. В частности, в названном постановлении указано, что применение ставки 10% в отношении конкретного товара не может зависеть от того, имела место реализация товара на территории РФ или он был ввезен на территорию РФ, так как положение п. 2 ст. 164 НК РФ не предусматривает возможности различного налогообложения операций с одним и тем же товаром по данному критерию (такие же рекомендации в настоящее время дает и Минфин – см. письма от 17.12.2015 № 03-07-07/74080, от 19.10.2015 № 03-07-08/59788).

Когда можно не платить НДС

Когда можно принять к вычету

Чтобы ответить на вопрос, что представляет собой вычет НДС, снова понадобится обратиться к Кодексу РФ. Часть 1 статьи 171 регламентирует, что плательщики НДС имеют право снизить общий размер сбора, который рассчитан по правилам, изложенным в статье 166 НК за определенный период, на величину налоговых сбавок.

Тем не менее, несмотря на тот факт, что у налогоплательщиков есть подобное право, они могут воспользоваться им не во всех случаях, а лишь в определенных ситуациях.

Плательщика, желающим воспользоваться вычитаниями по НДС, стоит понимать, что у него на это должны быть основания. Так, это может быть:

- Купленные объекты, права, ресурсы, по которым должен быть рассчитан «входной» НДС, используются там, где есть этот налог.

- Купленные материальные ценности, а также права, которые были поставлены на соответствующий учет.

- Плательщик имеет грамотно оформленный счет-фактуру на операции и соответствует первичке.

Следует понимать, что возможность пользования такой возможностью предоставляется тем плательщикам, которые выполнили все вышеперечисленные условия.

Что такое налоговые вычеты по НДС простыми словами

Каждый плательщик

имеет право вернуть часть средств,

которые были внесены на оплату добавленной

стоимости. Это правило отображено в НК.

В связи с этим популярен вопрос, что

такое вычеты НДС, что

значит принять к возмещению, как

объяснить понятие простыми

словами.

Согласно статье 171

НК, возмещение осуществляется на

основании СФ, выставленных продавцами

после приобретения товара. Вычет может

быть распространен на товары и права

на имущество.

Есть значимые

условия, соблюдение которых позволяет

вернуть средства:

- Учтенные товары

применяются для облагаемых операций. - Есть СФ, документ

оформлен в соответствии с нормами НК. - Есть прочие бумаги,

подтверждающие факт внесения платежа.

Вычет означает

возврат части средств. Его можно получить

с суммы сбора, который был внесен

налоговыми агентами, с сумм, предъявленных

покупателю и уплаченных продавцом, со

значений, уплаченных с частичной оплаты,

на ведение работ для своего потребления

и т.д.

Согласно существующим

законам, выплаты можно разделить на два

типа – общие и специальные. Первый тип

регулируется основными правилами,

которые подтверждают возможность

возврата. Второй тип возмещения

применяется для определенных ситуаций.

К ним относят такие случаи, когда средства

были израсходованы во время командировок,

при возвращении или выдаче аванса, при

корректировке цены на товары и т.д.

Каждый плательщик сборов обязан вести книгу покупок.

В случае если компания не вносит налог и не принимает его к вычету, то заполнение этой книги не обязательно. По сведениям, которые указаны в книге покупок, составляется декларация.

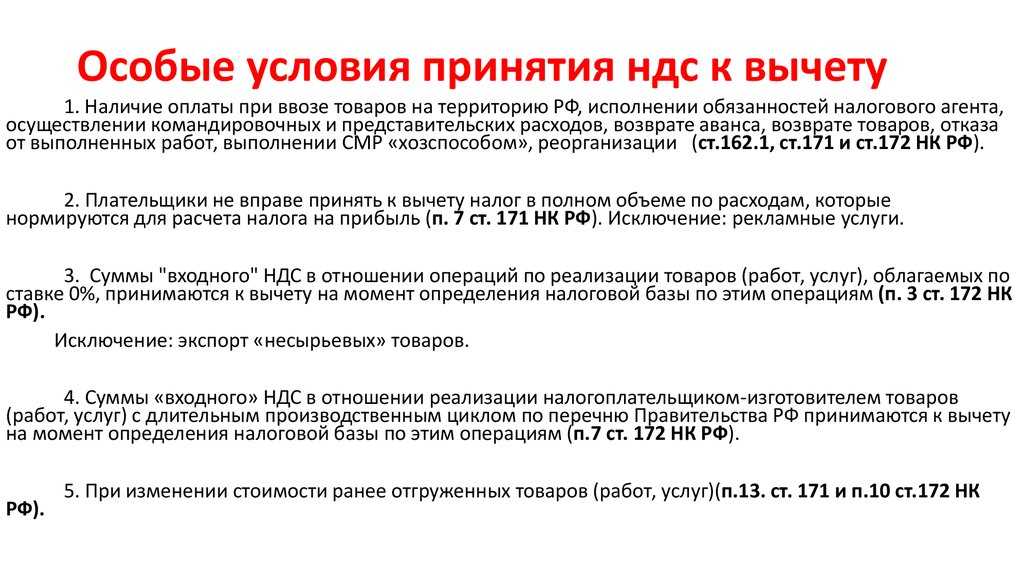

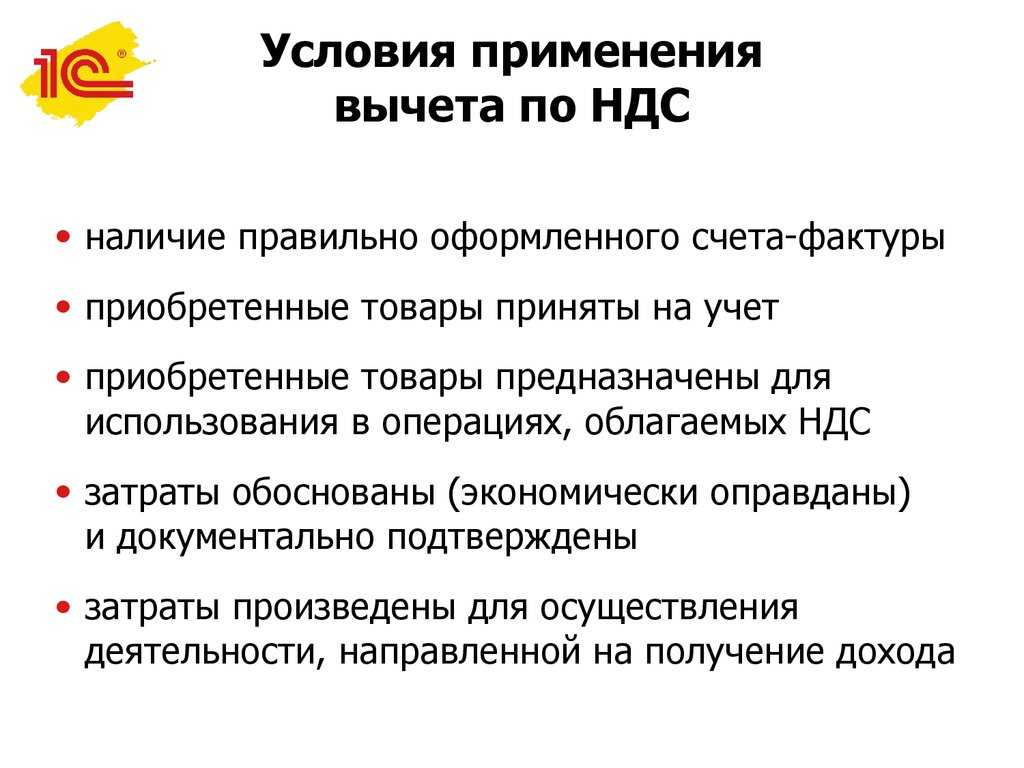

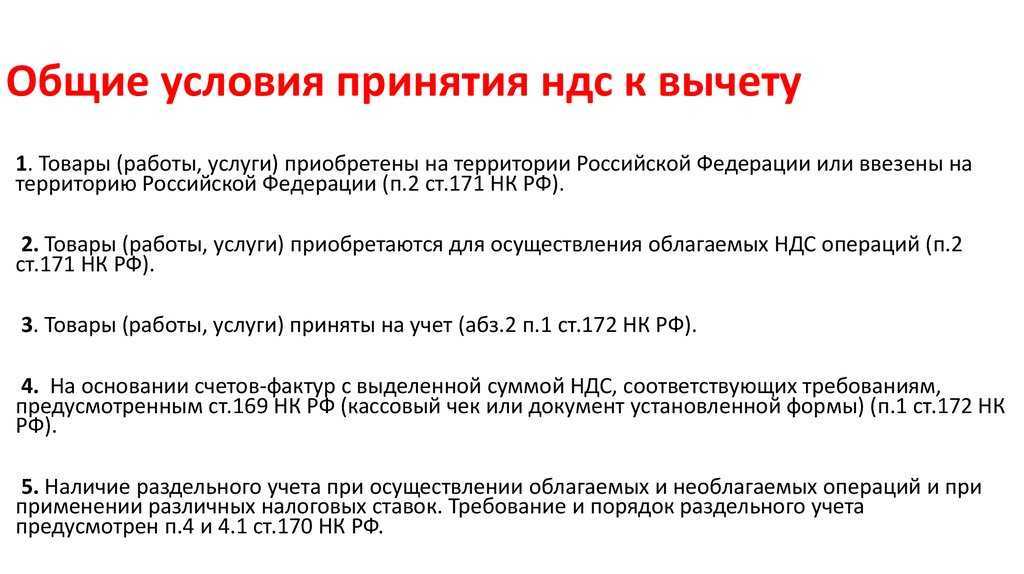

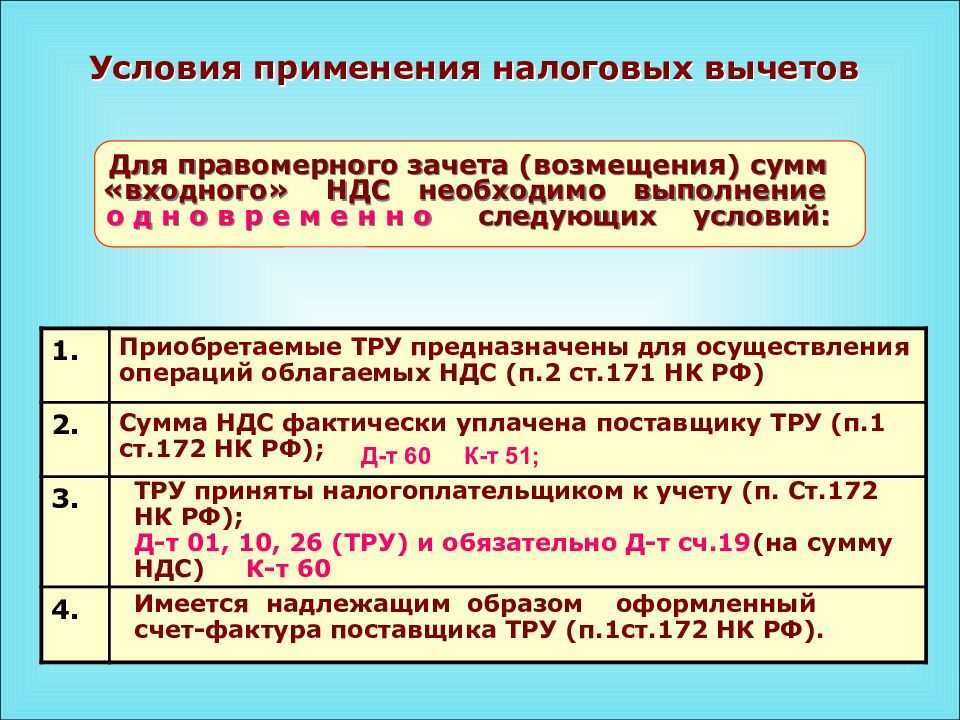

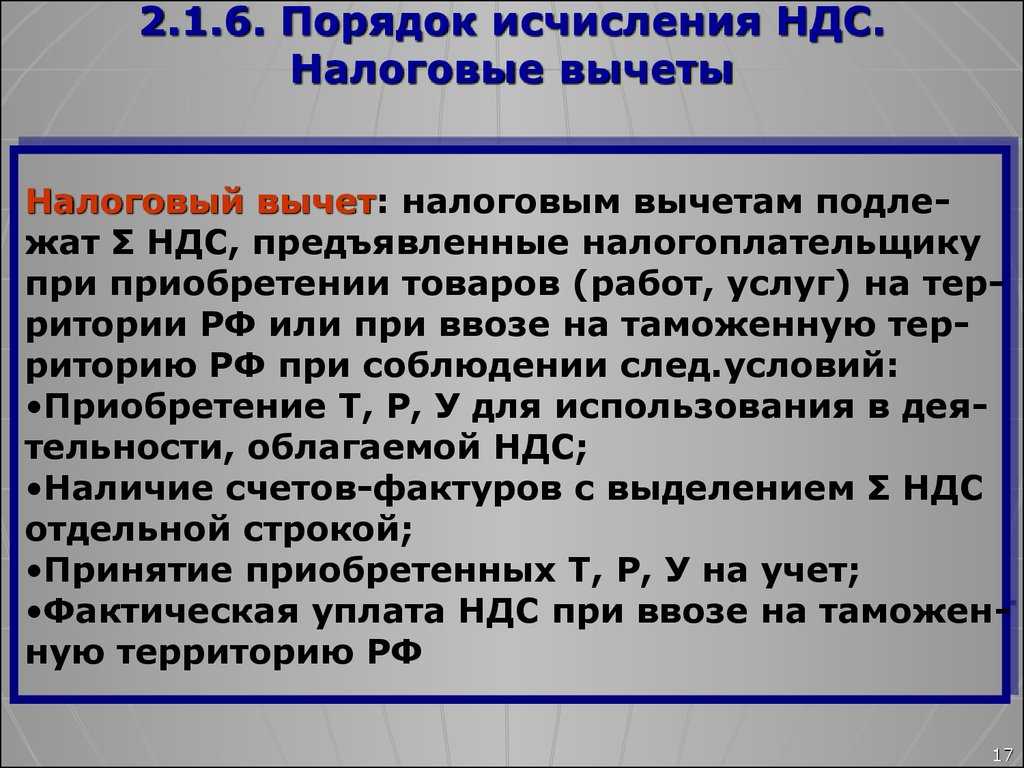

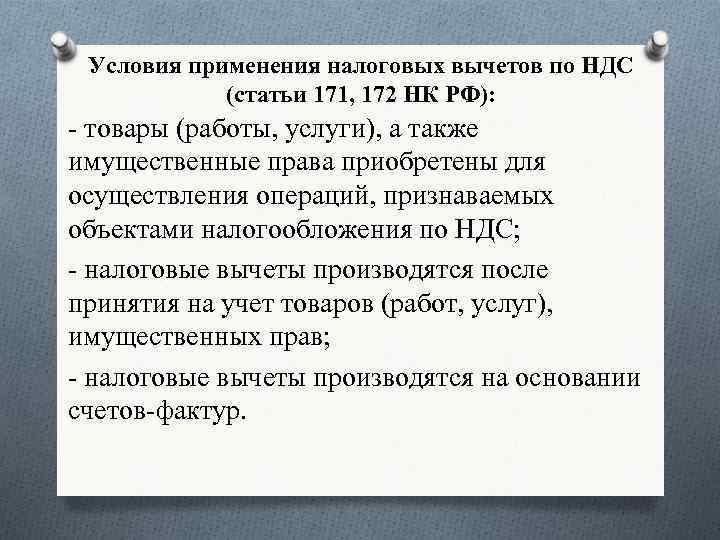

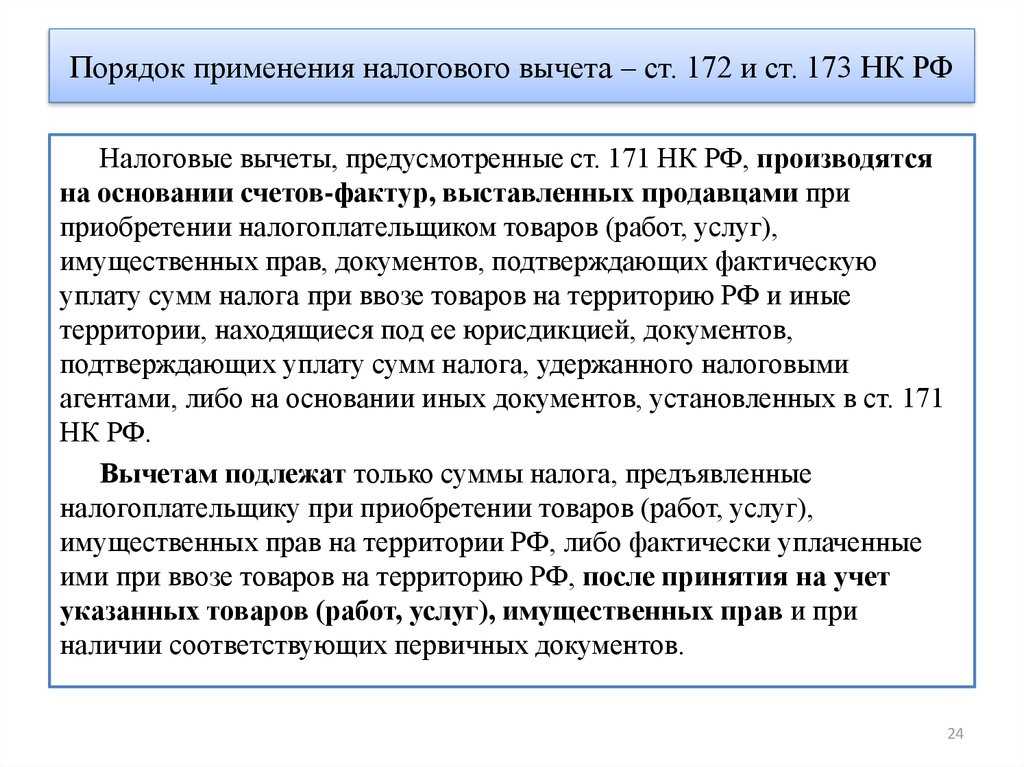

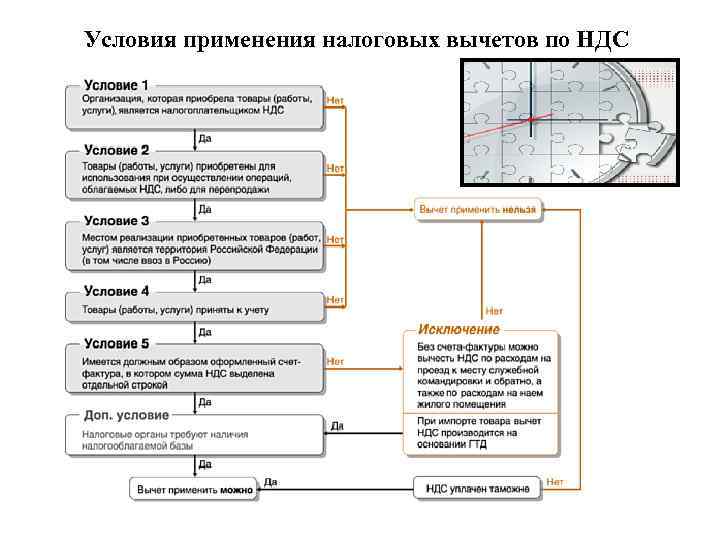

Условия применения налоговых вычетов по НДС

Условия, при выполнении которых НДС можно принять к вычету, прописаны в ст. 172 НК РФ.

Оплаченные товары, услуги или работы должны быть использованы в производственных или других операциях, которые облагаются НДС или для дальнейшей реализации.

Приобретенные товары (услуги или права) должны быть оприходованы на баланс организации.

У налогоплательщика должны быть все необходимые сопроводительные документы, которые подтверждают право на вычет (счет-фактура, УПД, накладные и пр.)

Обратите внимание, НДС в первичных документах должен быть выделен отдельной строкой.

По ввезенным товарам на территорию РФ, для которых НДС уже оплачен на таможне.

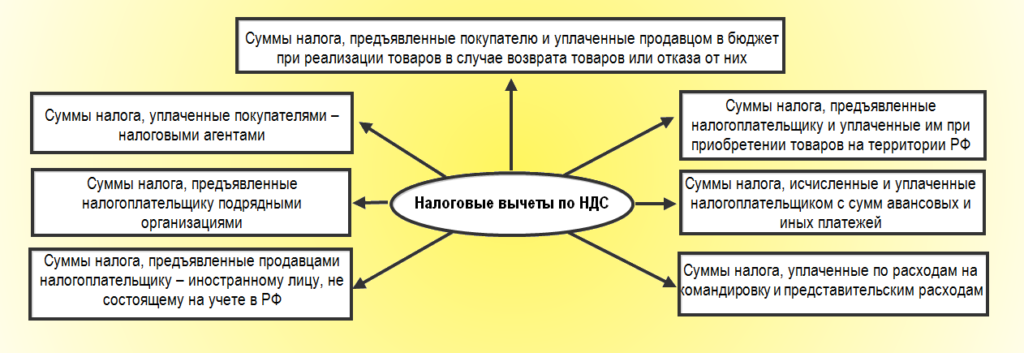

Какие бывают налоговые вычеты по НДС

Вычет по НДС представляет собой возможность для налогоплательщика снизить сумму сбора. Согласно действующему законодательству, существуют такие виды налоговых вычетов по НДС:

- Общие.

- Специальные.

На общие налоги распространяются базовые правила, которые предполагают вероятность подобного возврата. По причине того, что основной объект налогообложения по НДС – это реализация, в данном случае вычет является «выходным» налогом по приобретению. Данная норма закреплена в пункте 2 статьи 171 Налогового кодекса страны. Все вычеты, которые указаны в других пунктах статьи, являются специальными и их применяют в определенных случаях. Так, такими ситуациями считаются те, когда финансовые средства были потрачены:

- в период командировок;

- во время выплаты аванса;

- в период капитального строительства;

- в момент изменения цен на товары и услуги.

Во время расчета суммы вычетов необходимо учесть те нормы, которые прописаны в статье 171 Кодекса. Так, конечная сумма сбора на добавленную стоимость получается в процессе суммирования входящего и исходящего, поэтому их можно использовать, как зачет суммы выплаченного налога.

Отражение НДС к вычету в книге покупок

Заполнение книги покупок – обязанность каждого налогоплательщика. Если организация не выплачивает НДС и не принимает налог к вычету, то заполнять эту книгу ей не требуется. Согласно сведениям, отраженным в книге покупок, заполняется налоговая декларация. Отражение НДС в книге покупок осуществляется на основе документов, которые подтверждают право предприятия на налоговый вычет. Регистрируются следующие документы:

- Счета-фактуры – полученные от продавца, авансовые, корректировочные, на СМР для собственного потребления;

- Бланки строгой отчетности и их копии;

- Заявления о ввозе товаров и уплате косвенных налогов;

- Таможенная декларация и платежные документы, которые подтверждают оплату ввозного НДС.

Где узнать безопасный вычет по региону

Расчет НДС в 2023 году

Кто имеет право на вычет

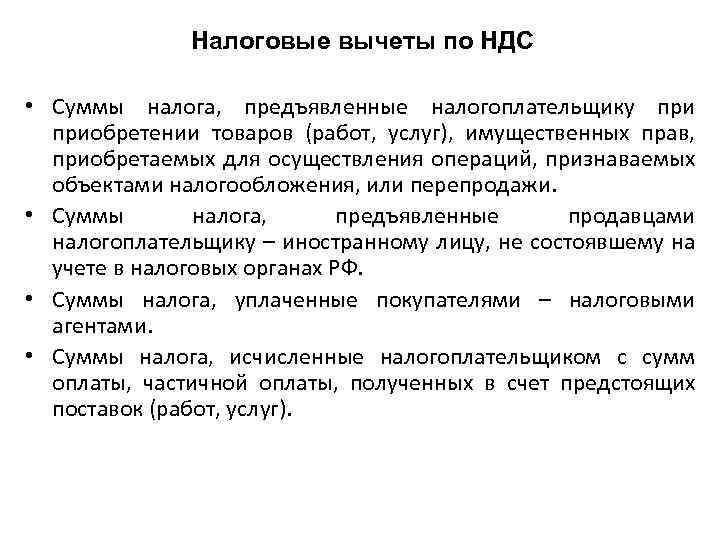

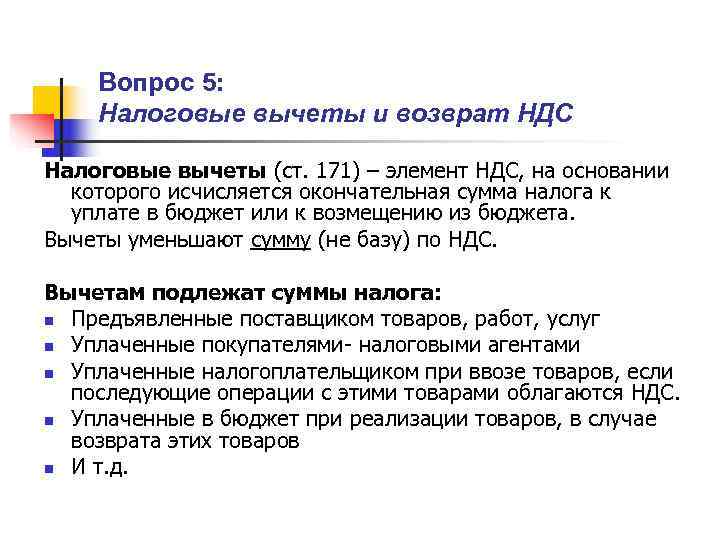

Право на применение налоговых вычетов НДС имеют следующие налогоплательщики (п. 1 ст. 143 НК РФ):

- юрлица;

- ИП;

- лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле.

Однако и неплательщик НДС может принять к вычету налог (п. 8 ст. 145, п. 6 ст. 346.25, п. 9 ст. 346.26 НК РФ). Это становится возможным, когда организация или ИП утратили право:

- на применение УСН и патентной систем налогообложения, ЕНВД;

- освобождение от обязанностей налогоплательщика по ст. 145 НК РФ.

С квартала, в котором это право утрачено, организация или ИП должны начислять и платить НДС.

В этом квартале у плательщика появляется право на предъявление НДС к вычету при одновременном выполнении трех условий (наличие счета-фактуры, оприходование товара, использование товара в деятельности, облагаемой НДС). В данном случае третье условие выполняется только в том случае, если товар не был использован организацией или ИП в то время, когда они не являлись плательщиками НДС. Данная позиция нашла отражение в письмах Минфина РФ от 30.12.2015 № 03-11-06/2/77709, от 20.03.2014 № 03-11-11/12249.

Обратите внимание, что п. 6 ст

346.25 НК РФ содержит информацию о вычете НДС с покупок, которые не были учтены в составе расходов. То есть плательщики на УСН с объектом «доходы» права на вычет не имеют (определение КС РФ от 22.01.2014 № 62-О).

https://youtube.com/watch?v=YtpW-SYBlzc%26pp%3DygVB0JLRi9GH0LXRgtGLINC_0L4g0J3QlNChINGD0YHQu9C-0LLQuNGPINC40YUg0L_RgNC40LzQtdC90LXQvdC40Y8%253D

Порядок возмещения НДС предусмотрен ст. 176 НК РФ. В случае когда НДС, рассчитанный к вычету, больше чем НДС к уплате, полученная разница налога подлежит возмещению или зачету.

При получении налоговой декларации по НДС за отчетный период налоговики проводят камеральную проверку обоснованности возмещения НДС. Если нарушений не выявлено, то по окончании проверки налоговая инспекция обязана принять решение о возврате налога (п. 2 ст. 176 НК РФ). О принятом решении ИФНС письменно извещает налогоплательщика в течение 5 дней с момента вынесения соответствующего решения. На следующий день после принятия решения о возврате налоговый орган направляет в казначейство поручение для возврата налога. Перечисление налога производится в течение 5 дней со дня получения данного поручения (п. 8 ст. 176 НК РФ).

Заявленная к возврату сумма НДС может быть зачтена в счет погашения недоимки по налогам, штрафам и пеням. Причем такой зачет налоговики могут сделать и самостоятельно без учета мнения налогоплательщика.

Если в ходе камералки были выявлены нарушения, то составляется соответствующий акт, и ИФНС выносит решение о наличии правонарушения и привлечении налогоплательщика к ответственности.

Условия для применения вычетов по НДС

Есть условия

применения налогового вычета по НДС.

Плательщику требуется учитывать порядок

их применения. Возмещение позволяет

снизить размер обязательства компании.

Применение возможно только по тем

операциям, которые прописаны в НК. При

этом требуется соблюсти сроки использования

права, предоставить корректно составленные

документы.

Воспользоваться

правом можно не всегда, а только при

выполнении сразу нескольких условий.

К ним относят использование купленных

товаров для налогооблагаемых операций,

наличие документации и соблюдение

сроков – не более 3 года. Основным

документом является счет-фактура.

Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

- счет-фактура от поставщика содержит ошибки;

- счет-фактура от поставщика отсутствует, а в документах на приход налог выделен;

- поставщик не отразил операцию в налоговой документации (в книге продаж);

- истек трехлетний срок предъявления НДС к вычету.

Риск отказа можно свести к минимуму, если:

- проводить предварительную сверку с контрагентами, в первую очередь постоянными, связанными с фирмой крупными сделками;

- хранить первичные бухгалтерские и налоговые документы в полном объеме;

- не пропускать сроки, указанные в законодательстве для вычетов по НДС.

Кто может применять вычеты по НДС

Воспользоваться вычетом могут только плательщики НДС — то есть организации и предприниматели на ОСНО или ЕСХН.

Остальные спецрежимы освобождены от уплаты НДС, поэтому на них нельзя принимать налог к вычету. Вместо этого суммы налога включают в стоимость приобретенных товаров или отдельно учитывают в расходах.

Для принятия НДС к вычету нужно соблюдать все условия из ст. 171 НК РФ. Если этого не делать, налоговая при проверке может лишить права на вычет и доначислить входной налог. В общем случае НДС можно принять к вычету, если одновременно выполнены четыре условия:

- НДС предъявлен поставщиком;

- приобретенные ТРУ будут перепроданы, использованы в облагаемых НДС операциях или в экспорте;

- приобретенные ТРУ приняты к учету;

- поставщик предъявил корректно оформленный счёт-фактуру или УПД.

Порядок применения налоговых вычетов

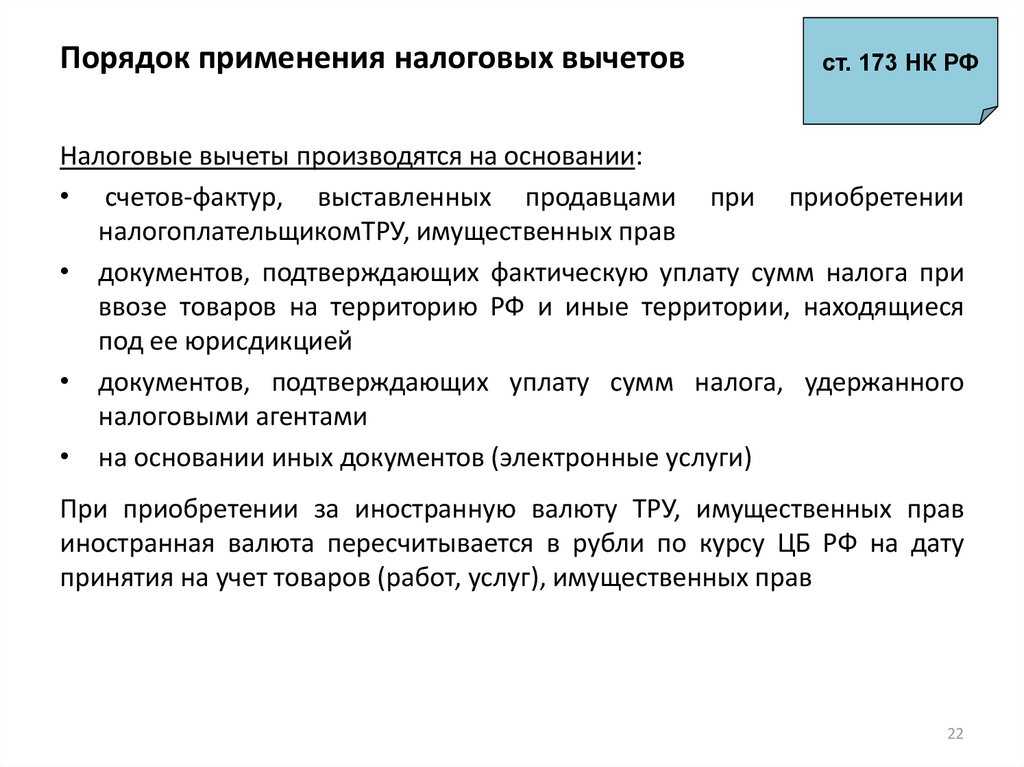

Порядку применения налоговых вычетов по НДС посвящена ст. 172 НК РФ, в которой указано, что для вычета налога кроме счетов-фактур в некоторых случаях нужны документы, подтверждающие оплату сумм НДС, удержанных налоговыми агентами, или другие документы в случаях, предусмотренных пп. 3, 6–8 ст. 171 НК РФ. Отдельно остановимся на наиболее распространенных аспектах ст. 172 НК РФ.

Согласно п. 4 ст. 172 НК РФ вычет сумм налога в случае возврата или отказа от товаров (п. 5 ст. 171 НК РФ) производится в полном объеме после отражения в учете соответствующих операций по корректировке, но не позднее одного года с момента возврата или отказа.

НДС, восстановленный акционером (участником, пайщиком) по имуществу, полученному как вклад в уставный капитал, согласно п. 11 ст. 171 НК РФ подлежит вычету после принятия на учет имущества (п. 8 ст. 172 НК РФ).

В соответствии с п. 10 ст. 172 НК РФ вычет налога, исчисленного покупателем при изменении в сторону увеличения стоимости и/или объема отгруженных товаров, на основании п. 13 ст. 171 НК РФ проводится по корректировочным счетам-фактурам, если есть документ, подтверждающий согласие покупателя на изменение стоимости или объема (договор, соглашение или иная другая первичка).

Рассмотрим более подробно условия вычета НДС с аванса (п. 12 ст. 172 НК РФ).

Право на применение налоговых вычетов

Налоговые

вычеты по НДС можно разделить на

две группы – основные и специальные.

Ко второй группе относят возмещения

при процедуре возврата продукции, в

случае капитальной застройки, по

командировочным расходам, авансам, при

смене стоимости товара.

Право

на вычеты НДС появляется только при

выполнении условий. Использовать

их можно при участии в облагаемых

операциях. НК РФ не связывает право

на применение вычета с моментом

начала применения ресурсов в операциях,

которые облагаются платежом.

Другим важным условием является принятие товаров на учет.

Необходимо учитывать принятие на учет, которое установлено в законе о бухучете. Согласно действующим документам, основание в бухгалтерском учете для отражения операции возникает при наличии первичной бумаги.

Последним условием

является наличие СФ на операцию. Документ

должен быть составлен без ошибок,

согласно действующим законам. Несмотря

на то, что этот документ необходим, он

может быть не одним, доказывающим право

на возмещение.

Правильно составленный СФ должен включать номер и дату, адрес и ИНН поставщика, покупателя, сведения о товарах, их количество, стоимость без тарифа, используемую ставку, общую стоимость и т.д. При получении этого документа от поставщика рекомендуется провести тщательный анализ, чтобы уточнить корректность заполнения.

Нюансы

Выделим некоторые особенности учета невозмещенного НДС. Если в документе на покупку выделен НДС, но при этом бухгалтеру ясно, что счетом-фактурой она подтверждена не будет (например, в акте, накладной), налоговая, с высокой долей вероятности, к вычету эту сумму не примет. Целесообразно сразу в момент обнаружения безнадежной суммы ее списать на 91 счет.

НДС по командировкам принимается к вычету (ст. 264-1(12) НК РФ). Из подтверждающих документов должно быть ясно видно, что эти затраты связаны с производственной деятельностью. Если такая информация отсутствует, можно сразу списывать налог на 91 счет, поскольку ИФНС не возместит его.

Еще один нюанс, связанный с командировками. Налоговая настаивает, что операция, по которой возмещается налог, должна быть подтверждена счетом-фактурой, предъявленным фирме, или бланком строгой отчетности, оформленным аналогично чекам ККТ, где НДС обязательно должен быть выделен. Судебные органы вступают в полемику с контролирующими и рядом своих решений отменяют это требование, указывая, что может быть принят к вычету и не выделенный отдельной строчкой в документе НДС (например, в квитанции). Такое решение озвучил, например ФАС МО (№КА-А40/6657-11 от 26/07/11 года), это не единственный судебный случай.