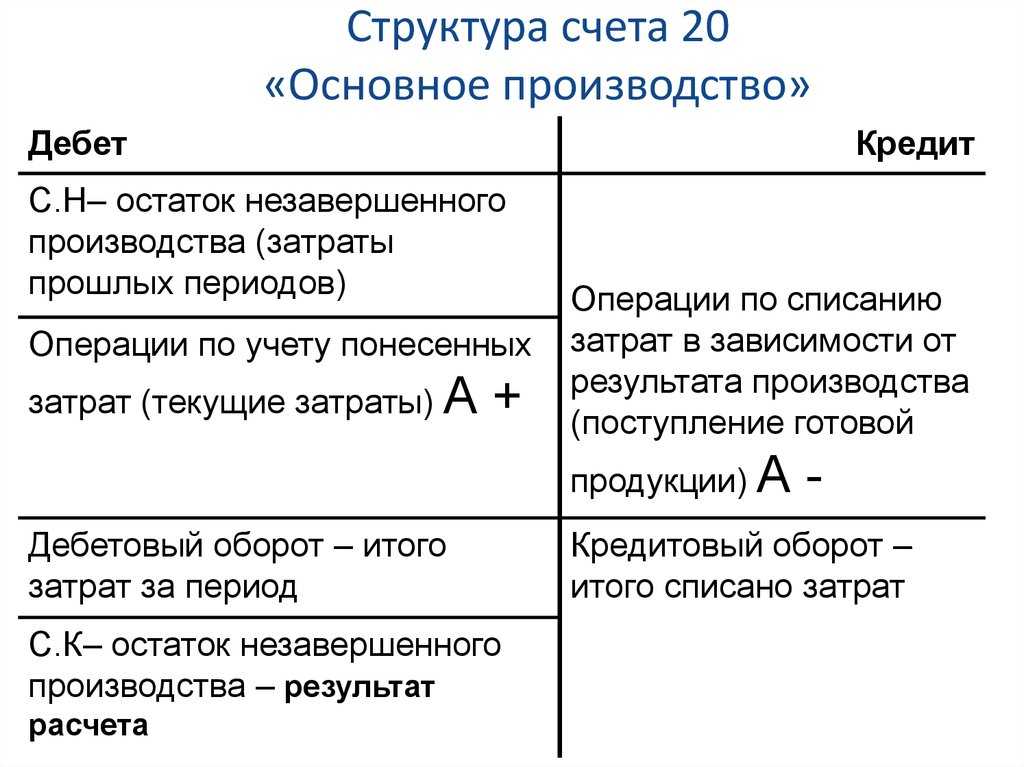

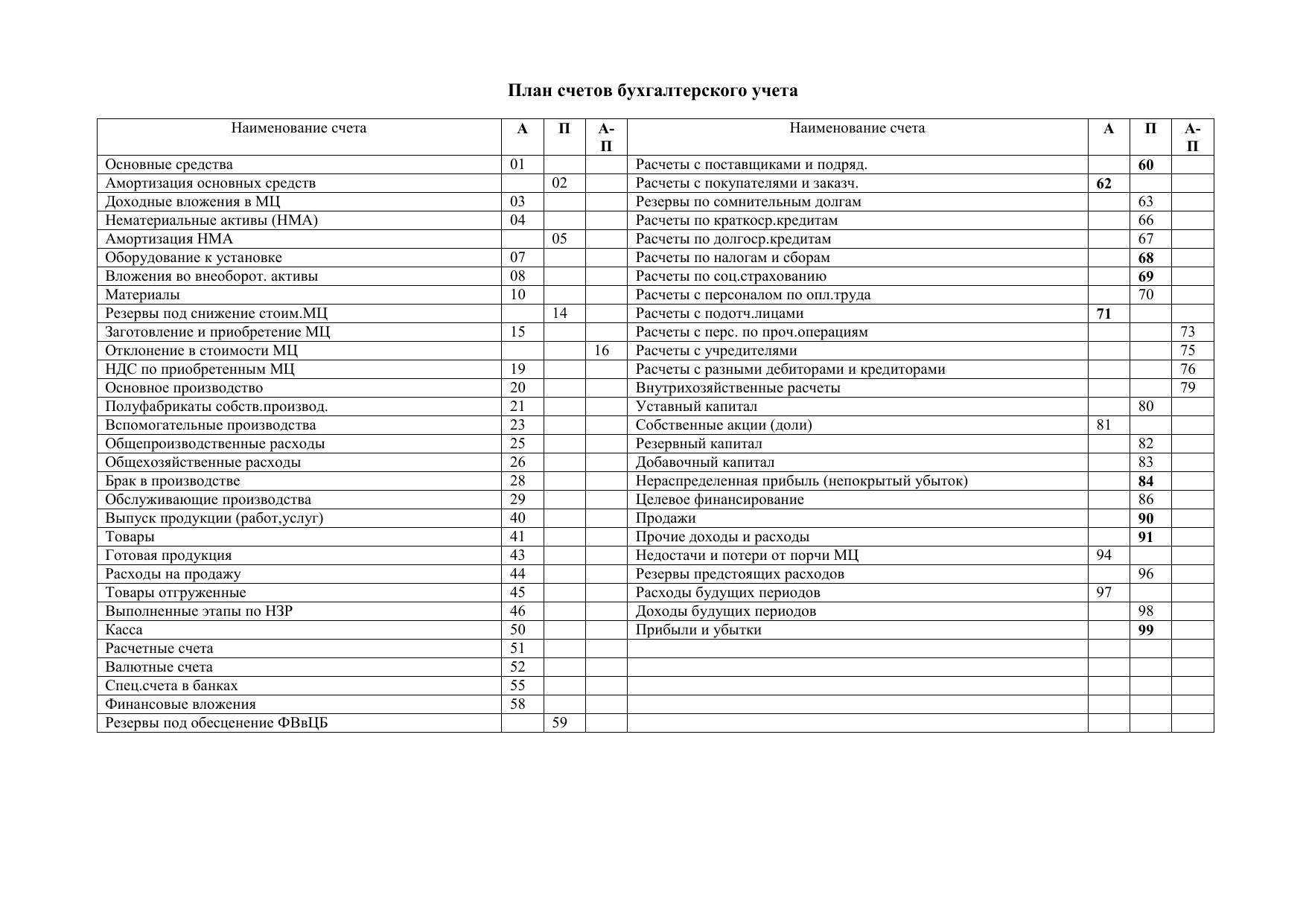

Счет 20: проводки

Бухгалтерские записи, формирующие величину затрат по 20-му счету, объединяют сведения о себестоимости выпущенных продуктов/услуг за отчетный период. Например, проводка Дт 20 Кт 26 отражает общехозяйственные траты, в т.ч. на административный аппарат компании; Дт 20 Кт 25 – проводка по общепроизводственным расходам; Дт 20 Кт 10 – проводка, отражающая расходы на производственные материалы. Расходы на персонал, занятый в производстве учитывают корреспонденцией Дт 20 Кт 70, проводка по обязательным страхвзносам с их зарплаты – Дт 20 Кт 69. Проводка по затратам на услуги других организаций: Дт 20 – Кт 60 и т.д.

Приведем основные корреспонденции по сч. 20:

|

Операции |

Проводка |

|

|

Дт |

Кт |

|

|

Учитываются в составе производственных затрат: |

||

|

— амортизация станков и оборудования |

20 |

02 |

|

— сырье и ТМЦ |

20 |

10 |

|

— покупные товары |

20 |

41 |

|

— зарплата производственного персонала |

20 |

70 |

|

— отчисления страховых взносов с зарплаты |

20 |

69 |

|

— услуги, работы сторонних предприятий (для основного производства) |

20 |

60 |

|

— издержки хозяйств вспомогательной сферы |

20 |

23 |

|

— общехозяйственные расходы (включая АУП) |

20 |

26 |

|

— общепроизводственные расходы |

20 |

25 |

|

— установленный до продажи брак, переданный в обработку |

20 |

28 |

|

— недостачи, по которым не установлены виновные лица |

20 |

94 |

|

— подотчетная сумма, потраченная на нужды производства |

20 |

71 |

Перечисленные операции вполне понятны – их совокупность генерирует себестоимость продукта. Но вот запись, встречающаяся в учете, Д/т 20 К/т 20 зачастую ставит бухгалтера в тупик. Разберемся, что она обозначает.

Обслуживающие хозяйства

Счет 29 предназначен для отображения информации о расходах производств, не связанных с изготовлением продукции, оказанием услуг:

- ЖКХ (эксплуатация домов, общежитий, бань и т. д.);

- мастерских;

- буфетов и столовых;

- детских учреждений;

- домов отдыха;

- научно-исследовательских подразделений.

По ДТ29 отражаются расходы, связанные с выполнением работ, которые затем списываются на счет учета вспомогательных производств. По КТ29 – себестоимость работ, товаров.

| Операция | ДТ | КТ |

| Учтены материалы | 10 | 29 |

| Списаны затраты подразделений-потребителей услуг обслуживающих производств | 23, 25, 26 | |

| Проданы товары сторонним организациям | 90-2 |

Сальдо счета 29 отображает стоимость НЗП. Аналитика ведется по каждому производству, статье затрат.

Вспомогательные производства

Счет 23 используется для обобщения информации о подсобных затратах:

- обслуживание видами энергии;

- транспортные расходы;

- ремонт ОС;

- изготовление инструментов, строительных деталей, конструкций.

По ДТ23 отражаются расходы, непосредственно связанные с выпуском товаров, косвенные затраты и потери от брака. При этом формируются такие проводки:

По ДТ23 отражаются расходы, непосредственно связанные с выпуском товаров, косвенные затраты и потери от брака. При этом формируются такие проводки:

- ДТ23КТ10 – списаны материалы во вспомогательное производство.

- ДТ23КТ70 – учтена зарплата производственных рабочих.

- ДТ23КТ69 – начислены страховые взносы.

- ДТ23КТ25, 26 – учтены косвенные расходы.

- ДТ23КТ28 – списаны потери от брака.

По КТ23 отражается фактическая себестоимость продукции. Эти суммы затем списываются на счет 20 в бухгалтерском учете, субсчета «Растениеводство» (20-1), «Животноводство» (20-2), «Промышленное производство» (20-3), «Прочие производства» (20-4). Сальдо счета 23 отображает стоимость НЗП. Аналитика осуществляется по видам производств.

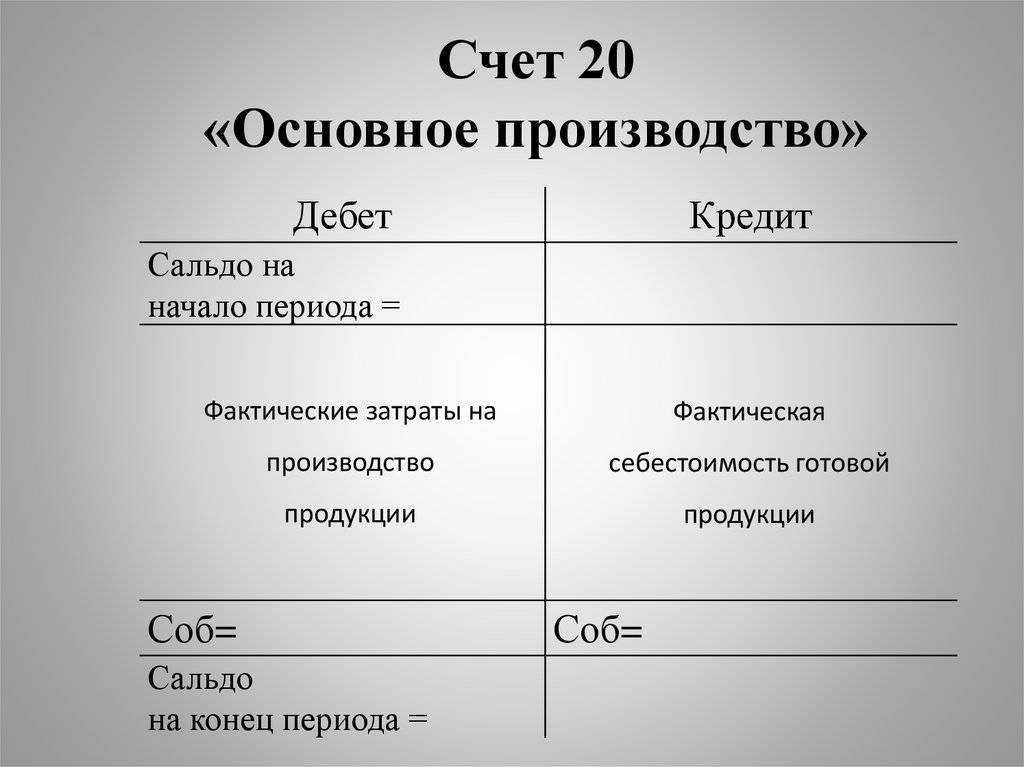

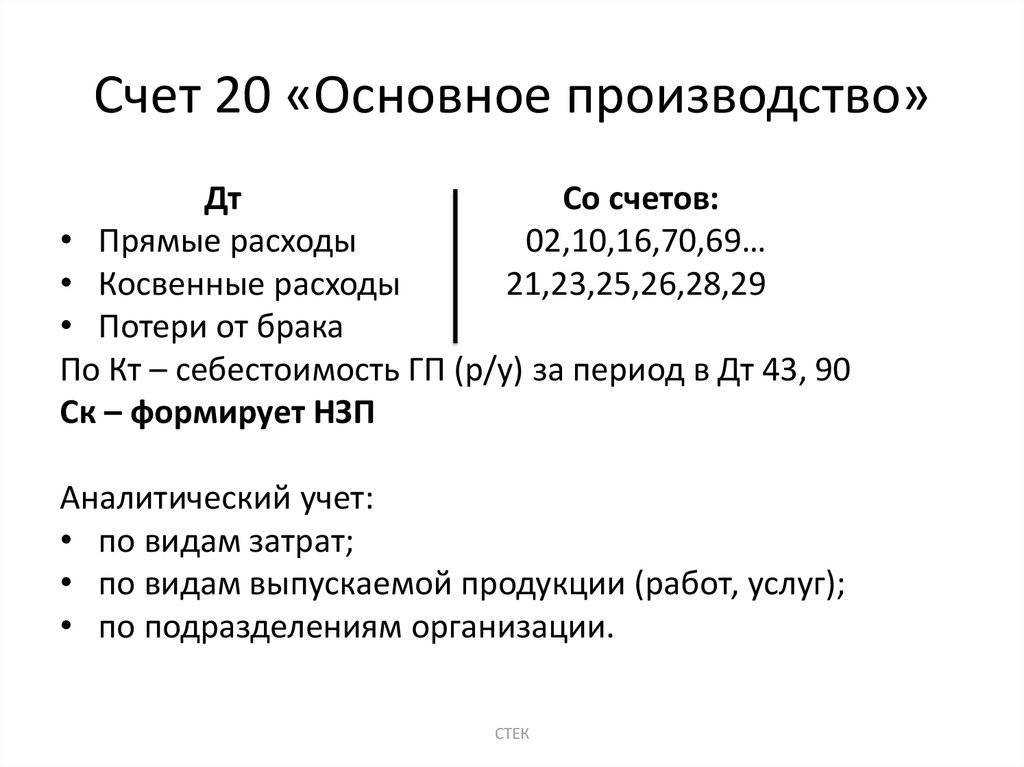

Описание счета 20

На счет 20, называемый в плане счетов «Основное производство», относят все расходы организации, которые связаны с производством продукции, выполнением работ или оказанием услуг.

Расходы производства распределяются по следующим статьям:

- Материальные расходы — расходы на приобретение сырья и материалов, полуфабрикатов и комплектующих, электроэнергию, воду, топливо, инструменты, производственный инвентарь, работы и услуги, выполняемые сторонними организациями.

- Расходы на оплату труда рабочих, которые участвуют в производстве.

- Расходы на социальные нужды — начисленные страховые взносы во внебюджетные фонды.

Подробнее о бухгалтерских проводках при начислении страховых взносов читайте в статье «Начислены страховые взносы (бухгалтерская проводка)».

- Амортизационные начисления по основным средствам, используемым в производстве.

О правилах расчета и отражения амортизации читайте в статье «Начисление амортизации основных средств в 2016 году».

- Прочие расходы — расходы на командировки работников, осуществляемые с производственной целью, недостача в пределах естественной убыли, расходы на полуфабрикаты, расходы будущих периодов и др. обоснованные расходы.

О списании расходов будущих периодов вы можете узнать в материале «Порядок списания расходов будущих периодов (нюансы)».

Операции по налогообложению с давальческим сырьем

Услуги по договорам переработки давальческих тмц широко используются строительными и производственными организациями. Имея явную выгоду, направленную на сокращение текущих затрат и налогообложение.

Тонкости налогообложения давальца

При передаче тмц на переработку по аналогии с бухгалтерским учетом такая операция не будет считаться доходом так как право собственности на сырье сохраняется за собственником. В составе расходов будут учтена стоимость приобретенных материалов, прочие и внереализационные расходы, вознаграждение переработчика за оказанные услуги, работы, также:

- Оплата труда;

- Затраты на пенсионное, медицинское и социальное страхование;

- Сумма амортизационных начислений.

В процессе передачи сырья на переработку собственник не передает прав на имущество, не начисляет НДС и не составляет счет – фактуру. Для передающей стороны операцией, облагаемой налогом станет последующая реализация готовых изделий, товаров. Полученную от переработчика счет – фактуру принимают к зачету обычным порядком, прописанным в НК на дату оказания услуг, работ по ставке 18%.

Налоговый учет исполнителя

Подобная услуга требует хорошо налаженного раздельного учета складских материалов. В производстве используется как давальческое, так и собственное сырье. Доход от реализации переработчиком признается в том периоде, когда осуществилась окончательная передача готовых изделий, составлен финальный акт и подписан обеими сторонами. Если на предприятии используется метод начисления, то доход учитывается в налогообложении независимо от момента оплаты работ, услуг.

Размером доходов исполнителя в учете налога на прибыль признается сумма вознаграждения за выполненные работы. А налоговая база не увеличивается на стоимость полученных давальческих ценностей. Данное вознаграждение у переработчика признается реализацией, облагаемой НДС. Поэтому на имя заказчика выставляется счет – фактура не позже пяти дней с момента оказания услуги, выполнения работы.

Зачем нужны нормативы потерь?

Счет 94 «Недостачи и потери от порчи ценностей» оказывает влияние на формирование расходной части. На нем отображаются:

- Недостачи, выявленные в ходе инвентаризации.

- Ущерб в результате порчи имущества предприятия.

Данный счет — активно-пассивный, поэтому у него могут быть остатки по дебету и по кредиту. На дебете собирается утраченное имущество в суммовом выражении. В зависимости от количества для потерь существуют определенные показатели, руководствуясь которыми, компания списывает свой урон:

- в пределах норм естественной убыли;

- сверх норм естественной убыли с назначением ответственного лица;

- сверх норм естественной убыли без конкретного виновника.

Естественная убыль — это свойства имущества к усушке, утряске, гниению, бою посуды и прочим факторам, не зависящим от перевозчика, поставщика или кладовщика.

Для каждого такого продукта в торговле есть нормы, в пределах которых допустимы недостачи и потери. Например, при перевозке персиков некоторое количество может быть раздавлено в таре, так как это очень нежный продукт, а на дорогах встречаются ямы и колдобины.

Чтобы этот фактор не использовался в целях хищения, для товара установлен свой норматив. Утрата сверх положенного норматива расценивается как кража или умышленная порча. Рассчитывается естественная убыль по формуле:

Операции по налогообложению с давальческим сырьем

Услуги по договорам переработки давальческих тмц широко используются строительными и производственными организациями. Имея явную выгоду, направленную на сокращение текущих затрат и налогообложение.

Тонкости налогообложения давальца

При передаче тмц на переработку по аналогии с бухгалтерским учетом такая операция не будет считаться доходом так как право собственности на сырье сохраняется за собственником. В составе расходов будут учтена стоимость приобретенных материалов, прочие и внереализационные расходы, вознаграждение переработчика за оказанные услуги, работы, также:

- Оплата труда;

- Затраты на пенсионное, медицинское и социальное страхование;

- Сумма амортизационных начислений.

В процессе передачи сырья на переработку собственник не передает прав на имущество, не начисляет НДС и не составляет счет – фактуру. Для передающей стороны операцией, облагаемой налогом станет последующая реализация готовых изделий, товаров. Полученную от переработчика счет – фактуру принимают к зачету обычным порядком, прописанным в НК на дату оказания услуг, работ по ставке 18%.

Налоговый учет исполнителя

Подобная услуга требует хорошо налаженного раздельного учета складских материалов. В производстве используется как давальческое, так и собственное сырье. Доход от реализации переработчиком признается в том периоде, когда осуществилась окончательная передача готовых изделий, составлен финальный акт и подписан обеими сторонами. Если на предприятии используется метод начисления, то доход учитывается в налогообложении независимо от момента оплаты работ, услуг.

Размером доходов исполнителя в учете налога на прибыль признается сумма вознаграждения за выполненные работы. А налоговая база не увеличивается на стоимость полученных давальческих ценностей. Данное вознаграждение у переработчика признается реализацией, облагаемой НДС. Поэтому на имя заказчика выставляется счет – фактура не позже пяти дней с момента оказания услуги, выполнения работы.

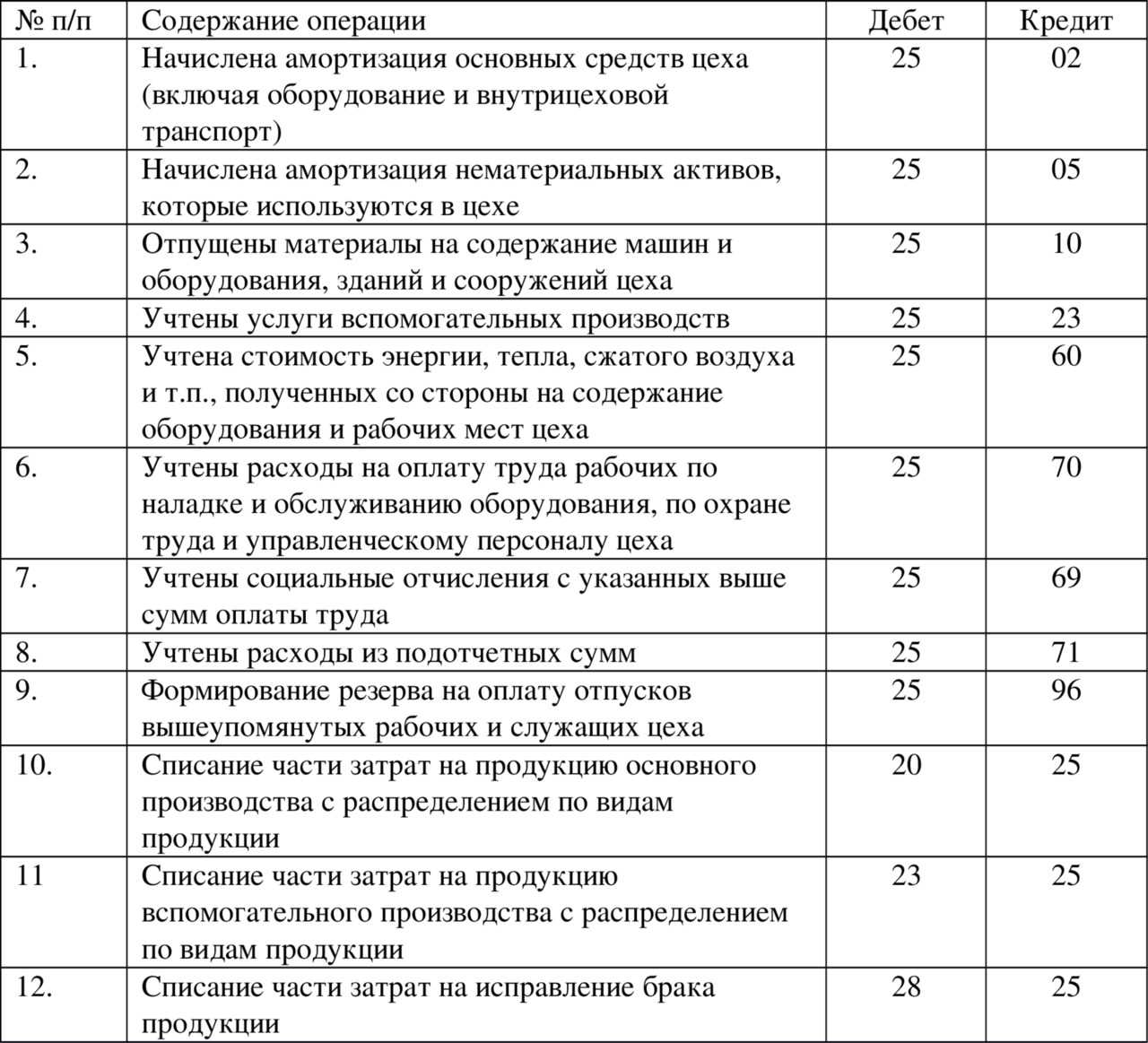

Общепроизводственные расходы

Косвенные издержки, связанные с обслуживанием производств, учитываются на счете 25. К ним относят:

- амортизацию машин и оборудования;

- затраты на содержание ОС;

- оплату труда работников;

- страховые отчисления;

- аренду;

- коммунальные расходы на производственные помещения;

- расходы на ремонт машин, зданий общепроизводственного назначения и др.

В течение месяца фактические затраты собираются по ДТ с кредита счетов учета запасов, материалов, расчетов с персоналом: ДТ25 КТ02 (05, 10, 60) и т. п. Затем они списываются на счет 20 в бухгалтерском учете. Это отражается проводкой ДТ20 КТ25. Т. е. конечное сальдо по сч. 25 равно 0. Аналитика ведется по подразделениям и статьям расходов.

Общехозяйственные расходы

Косвенные издержки, связанные с обслуживанием организации, отображаются на счете 26. К ним относят:

- зарплату администрации;

- отчисления на соцстрахование;

- расходы на связь;

- затраты на содержание охраны;

- административно-управленческие затраты;

- амортизацию ОС административного назначения;

- аренду офисных помещений и т. д.

Расходы за месяц накапливаются по ДТ26. В конце месяца эти суммы списываются на счет 20 в бухгалтерском учете или 90-2 в полном объеме.

Типовые проводки по счету 26 поданы в виде таблицы.

| Операция | ДТ | КТ |

| Начислена амортизация по ОС, НМА | 26 | 04, 02, 05 |

| Переданы материалы на общехозяйственные нужды | 10 | |

| Учтены расходы за электроэнергию | 60 | |

| Начислена зарплата рабочим, связанным с обслуживанием ОС | 70 | |

| Начислены страховые взносы | 69 | |

| Создан резерв отпускных | 96 | |

| Списаны общепроизводственные расходы, связанные со вспомогательным производством | 23 | 26 |

| Списаны общепроизводственные расходы, связанные с основным производством | 20 | 26 |

Непроизводственные организации используют счет 26 для отображения информации о расходах на ведение деятельности. Суммы затрат в конце месяца списываются на ДТ90 «Продажи». Аналитика по счету 26 осуществляется по каждой статье сметы, месту возникновения затрат и др.

Расходы на продажу

На счете 44 отображается информация о расходах, связанных с реализацией. Производственные предприятия могут использовать этот счет для отображения затрат на:

- упаковку изделий;

- доставку, погрузку продукции;

- комиссионные сборы;

- содержание складских помещений;

- рекламу;

- представительские расходы и т. д.

Торговые организации на данном счете отображают расходы на:

- перевозку продукции;

- оплату труда;

- аренду;

- содержание зданий, инвентаря;

- хранение товаров;

- раскрутку продукции;

- представительские затраты и т. д.

Суммы расходов накапливаются по ДТ44, а затем списываются на счет 90-2. Аналитика осуществляется по продукции и статьям расходов. При частичном списании затраты на транспортировку и упаковку подлежат распределению между месяцами (равными суммами, независимо от реальных расходов). Все остальные статьи относятся на себестоимость продукции ежемесячно в полном объеме.

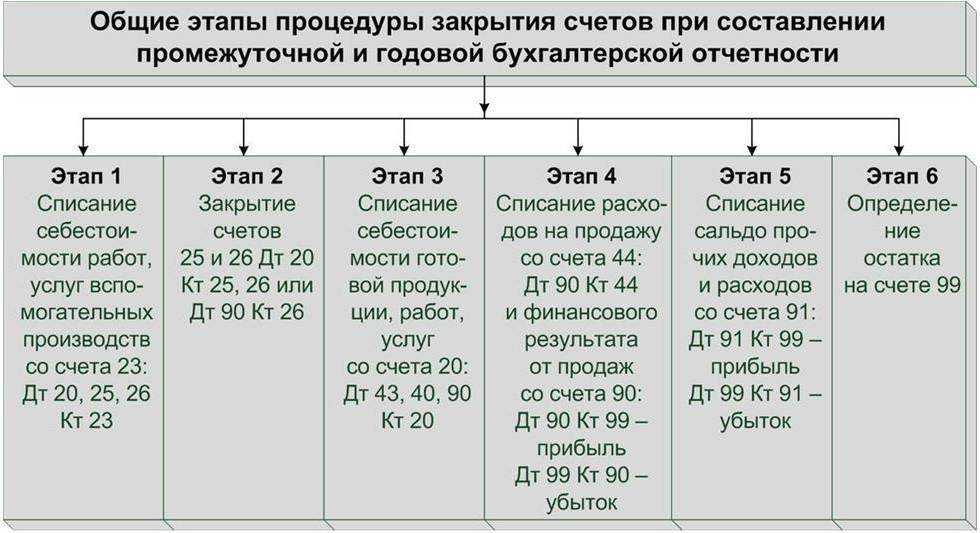

Как закрывается

УЧЕТ РЕЗЕРВОВ ПРЕДСТОЯЩИХ РАСХОДОВ

Резервы организации создаются в целях равномерного включения предстоящих расходов в издержки производства или обращения. Организации могут создавать резервы: • на предстоящую оплату отпусков;

• выплату ежегодного вознаграждения за выслугу лет;

• покрытие расходов по ремонту объектов основных средств;

• возмещение производственных затрат по подготовительным работам в связи с сезонным характером производства;

• покрытие затрат по ремонту предметов проката;

• выплату вознаграждений по итогам работы за год;

• гарантийный ремонт и гарантийное обслуживание;

• предстоящие затраты;

• рекультивацию земель и осуществление иных природоохранных мероприятий;

• покрытие иных непредвиденных расходов

. Резервирование предстоящих расходов и виды резервов определяются учетной политикой организации. Резервы можно и не создавать.

ü 1) Создание резервов предстоящих расходов и платежей отражается в бухгалтерском учете организации по кредиту счета 96 «Резервы предстоящих расходов»:

Д 20 (23,25,

26,29,44) — К 96 — направлены средства на формирование резерва предстоящих расходов и платежей.Д 96 — К 02,26,69,70 и др. — использованы средства созданного резерва предстоящих расходов и платежей. Для создания резервов организация должна сделать расчет ежемесячных отчислений.

Пример:ООО «Поставщик» производит пылесосы, на которые установлен гарантийный срок один год. Учетной политикой предусмотрено резервирование средств на гарантийный ремонт

. Отчисление в резерв производится ежемесячно. Рассчитаем норматив ежемесячных отчислений в этот резерв. По статистике из 100 проданных пылесосов в течение года выходят из строя 5, при этом усредненные затраты на ремонт одного сломанного пылесоса составляют 30% от его себестоимости. Таким образом, на гарантийный ремонт одного пылесоса нужно зарезервировать сумму в размере 1,5% (30% * 5 шт.: 100шт.) от его себестоимости. Себестоимость одного пылесоса составляет 4100 руб. За год предполагается выпустить 2000 пылесосов. Следовательно, размер ежемесячных отчислений в резерв на текущий год составит 10 250 руб.(4100 руб. * 2000 шт.: 12 мес.).

В учете создания резерва отражается проводкой:

Дебет 20 (23, 25, 44…) Кредит 96 сформирован резерв предстоящих расходов.

При использование резерва производят записи:

Д 96 К 70, 69– начислены з/плата или отпускные и суммы ЕСН.

96 10, 16 –списана стоимостьматериалов на ремонт О.С.

96 60 –акцептован счет подрядчика

за ремонт О.С.

96 76 – отражены суммы по гарантийному ремонту.

В конце года проводится инвентаризация резервов предстоящих расходов.

При этом излишне начисленная сумма резерва сторнируется, а недостающая доначисляется.

Например

: Дт 23 Кт 96/1 — сторнирована неиспользованная сумма резерва на ремонт О.С.

Дт 23 Кт 96/1 – доначислен резерв.

В некоторых случаях излишне зарезервированные суммы в конце года можно не сторнировать.

Например, если:

1) ремонтные работы расписаны на несколько лет;

2) выплата вознаграждений за выслугу лет и вознаграждение по итогам за год производятся в следующем году (например, в январе).

ü 2) Создание резерва под обеспечению вложений в ценные бумаги сч 59

Резервы под обеспечение вложений в ценные бумаги могут создавать организации, имеющие на балансе ценные бумаги, которые не котируются на фондовой бирже.

Сумма резервов под обеспечение вложений в ценные бумаги включаются в состав операционных расходов организации.

В учете это отражается проводкой:

Дебет 91 – 2 Кредит 59 создан резерв под обесценение вложений в ценные бумаги.

В балансе ценные бумаги отражаются за вычетом сумм созданных резервов.

Условия, при которых организация должна создать резерв под обеспечение вложений в ценные бумаги, перечислены в пункте 37ПБУ 19/02. «Учет финансовых вложений».Пример: ЗАО «Покупатель» принадлежит 1000 облигаций. Официальных котировок по ним нет. Учетная цена – 120 руб. за облигацию

. В течению 1 квартала 2006 года в компанию регулярно поступала информация о большом количестве сделок по аналогичным облигациям.

Средняя цена по сделкам – 70 руб.

(более чем на 5% ниже балансовой цены).

31 марта 2006 года бухгалтер «Покупателя» сделал проводку:

Дебет 91 – 2 Кредит 59 —50 000 руб.(1000 шт. * (120 руб. – 70 руб.)) – создан резерв под обесценение вложений в облигации. Не забудьте, сумма резервов под обесценение ценных бумаг налогооблагаемую прибыль не уменьшает

(п. 10 ст. 270 НК РФ).

Если проверка на обесценение выявила снижение (повышение) расчетной стоимости ценных бумаг, бухгалтер должен скорректировать сумму ранее созданного резерва в сторону увеличения (уменьшения):

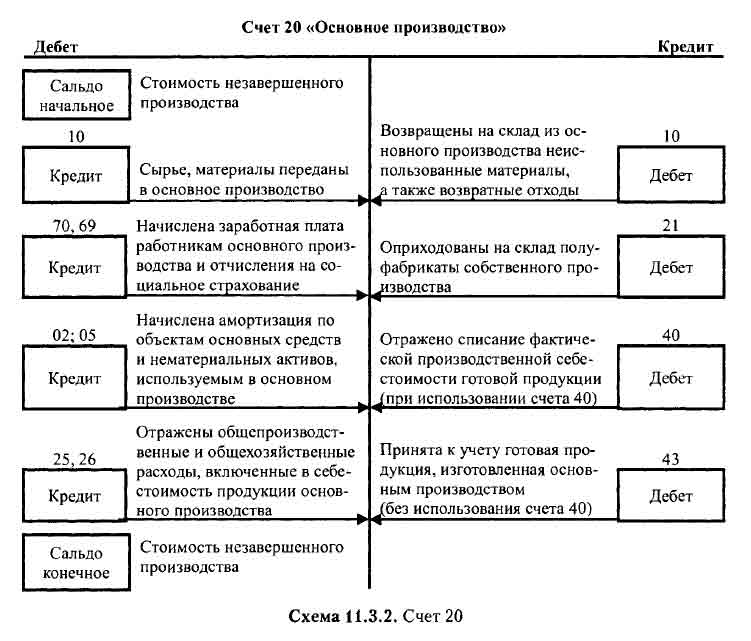

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

Дебет и кредит счета 94

Дебет учитывает порчу имущества в зависимости от его категории:

- товары – по себестоимости;

- основные активы – по остаточной стоимости;

- частично непригодные товары – по сумме потерь.

Кредит отражает списание недостач в зависимости от их величины. Величина устанавливается заключенными договорами:

- допустимые потери в пределах нормы – засчитываются в счет учета материальных ценностей;

- выше установленных пределов при наличии вины конкретного лица – в счет 73;

- сверх допустимого значения и без виновного лица – в счет 91.

Кредит отражается в тех же размерах и величинах, что и дебет. Все, что отражает дебет счета 94, подлежит списанию.

Методы закрытия счета

Порядок учета общехозяйственных расходов

Для отражения обобщенной информации о расходах, которые понесла организация в связи с процессами производственного управления, используют счет . Суммы расходов собираются по Дт , списание и уменьшение непроизводственных затрат отражаются по Кт .

На большинстве предприятий промышленной сферы основным источником непроизводственных расходов являются расчету с работникам административных отделов и управленцам. Операции по отнесению расходов в данном случае отражаются такими записями:

| Дт | Кт | Описание | Документ |

| Начисление зарплаты сотрудникам административно-хозяйственных подразделений | Ведомость начисления зарплаты | ||

| Списание сумм подотчетных средств, ранее выданных сотруднику непроизводственного отдела | Авансовый отчет | ||

| 69.1.1 | Начисление сумм страховых взносов с зарплаты сотрудников непроизводственных подразделений (ФСС) | Ведомость начисления зарплаты | |

| 69.3.1 | Начисление сумм страховых взносов с зарплаты сотрудников непроизводственных подразделений (ФОМС) | Ведомость начисления зарплаты |

При расчетах с контрагентами за полученные товары (работы, услуги) непроизводственные расходы отражаются такими проводками:

| Дт | Кт | Описание | Документ |

| Списаны расходы по приобретенным услугам | Акт оказанных услуг | ||

| 76 | Списаны расходы на услуги, приобретенные у прочих контрагентов | Акт оказанных услуг |

Общехозяйственные расходы в корреспонденции со счетами производства проводятся следующими записями:

| Дт | Кт | Описание | Документ |

| Списание полуфабрикатов собственного производства | Лимитно-заборная ведомость | ||

| Отражение работ вспомогательного производства в составе расходов | Лимитно-заборная ведомость | ||

| Отражение работ обслуживающего производства в составе расходов | Лимитно-заборная ведомость |

Пример отражения операций по счету 26

Для определения суммы общехозяйственных расходов, которые приходятся на основное и вспомогательное производство, бухгалтер ООО «Минотавр» сделал такие расчеты:

- общехозяйственные расходы на основное производство 290 259 руб. (1 413 000 руб. / 1 667 800 руб. * 342 600 руб.);

- общехозяйственные расходы на вспомогательное производство 341 руб. (254 800 руб. / 1 667 800 руб. * 342 600 руб.).

В учете ООО «Минотавр» были сделаны проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 02 (10, , , 69, …) | Учет прямых затрат основного производства | 1 413 000 руб. | Заборная ведомость, акт выполненных работ, ведомость начисления зарплаты и пр. | |

| 02 (10, , , 69, …) | Учет прямых затрат вспомогательного производства | 254 800 руб. | Заборная ведомость, акт выполненных работ, ведомость начисления зарплаты и пр. | |

| 02 (10, , , 69, …) | Учет общехозяйственных расходов | 342 600 руб. | Заборная ведомость, акт выполненных работ, ведомость начисления зарплаты и пр. | |

| Отражение общехозяйственных расходов на основное производство | 290 259 руб. | Бухгалтерская справка-расчет | ||

| Отражение общехозяйственных расходов на вспомогательное производство | 341 руб. | Бухгалтерская справка-расчет |

Дебет 28 / Кредит 20

Брак в производстве. Основное производство

Такой проводкой отражаются выявленные в процессе контроля качества бракованные изделия. Проводится по фактической себестоимости, на основании актов и ведомостей о браке, актов на списание, а также бухгалтерской справки с приложением расчета себестоимости бракованных изделий.

Порядок учета бракованных изделий зависит от обстоятельств, в которых он был допущен.

Так,

а) если брак допущен в процессе производства, признан неисправимым и виновные лица не установлены:

- Дт 28 Кт 20, 21, 43 – списание бракованного изделия по фактической себестоимости;

- Дт 20, 23 Кт 28 – на сумму потерь от брака;

б) если брак допущен в процессе производства, признан неисправимым, но частично возмещаемым, виновные лица установлены:

в) если брак допущен по вине третьих лиц (напр. поставщика), признан неисправимым, а виновное лицо, в соответствии с договором, обязано возместить такого рода потери:

- Дт 28 Кт 20, 21, 43 – списание бракованного изделия по фактической себестоимости;

- Дт 76.2 Кт 28 – на сумму предъявленной претензии в части фактической себестоимости бракованной продукции.

г) если брак признан исправимым, затраты по его устранению с кредита соответствующих счетов (02, 10, 21, 69, 70…) списываются непосредственно в дебет счета 28. Разумеется, лишь в том случае, когда это возможно, т.е., как минимум, при условии, что в производственной структуре предприятия имеется специальное подразделение по исправлению бракованных изделий.

Примечание. Отдельный авторский комментарий к каждой из указанных здесь проводок можно найти в базе данного модуля.

В качестве справки, из отраслевой инструкции:

Учет и отчетность по браку ведется в соответствии с действующей классификацией по причинам его (отдельно по каждому цеху и в целом по предприятию), а также и по виновникам брака.

Брак продукции отчетного года, выявленный в цехе — производителе, в других цехах, на складе и у покупателей, исключается из выпуска готовой продукции в том месяце, в котором этот брак обнаружен или была признана претензия покупателя, независимо от времени его производства. Брак, восстановленный в годную продукцию, включается в выпуск продукции в том месяце, в котором он приведен в годное состояние.

Потери от брака, относящиеся к продукции, выработанной в предыдущих годах, списываются на себестоимость аналогичной продукции, выработанной в отчетном году. Если в отчетном году аналогичной продукции не производилось, то потери относятся на прочие цеховые расходы и распределяются на выпущенную продукцию. При этом объем выпуска и реализации продукции текущего года не корректируется.

См. п. 69 Методических указаний по планированию, учету и калькулированию себестоимости продукции на предприятиях цветной металлургии, утв. Роскомметаллургией 07.12.1993.

Проводки по заработной плате и налогам

Подавляющее большинство организаций имеет в своем штате наемных сотрудников. Поэтому выплата вознаграждения работникам, удержания из заработной платы, начисление социальных взносов в фонды является обычной практикой в ходе текущей работы. Ниже речь пойдет о том, какие проводки по заработной плате и налогам необходимо отразить в учете, какие записи следует оформить.

Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Пример бухгалтерских проводок по заработной плате

Предположим, сотруднику Иванову К. В. начислена заработная плата за сентябрь в размере 36 000 руб. Кроме того, у него имеется исполнительный лист по уплате алиментов. Процент удержаний ―25% после налогообложения.

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |

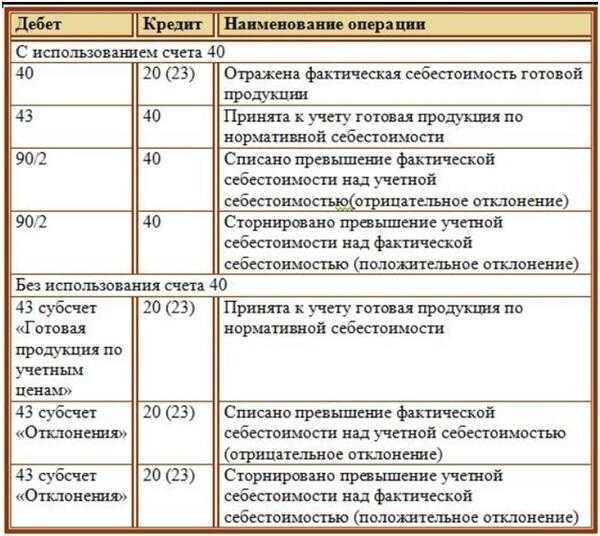

Формирование себестоимости

Завершающий этап — определение себестоимости продукции с учетом остатков незавершенного производства.

В конце месяца затраты, учтенные по ДТ23, распределяются между основными и общепроизводственными расходами. Затем на счет 20 в бухгалтерском учете списываются общепроизводственные затраты, если ведется сокращенный учет, и все издержки, если ведется полный учет себестоимости. Т. е. на данном счете отображается общая сумма затрат. Формула:

С/С = НЗП нач. + Затраты – НЗП конец.

Фактическая себестоимость отражается по КТ 20. Затраты списываются в зависимости от того, какой выбран способ оценки. Если продукция учитывается по нормативной себестоимости, все расходы относятся на счет 40 проводкой ДТ40 КТ20. Если применяется фактическая себестоимость, затраты списываются на счет 43. Вот как используется счет 20 в бухгалтерском учете.