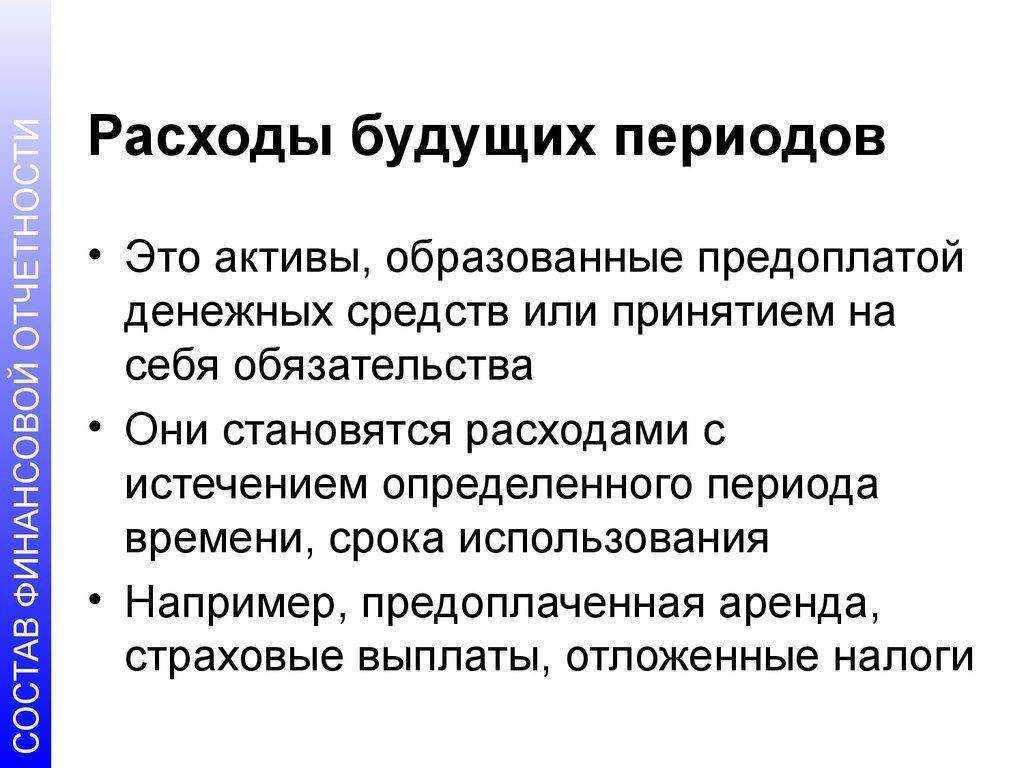

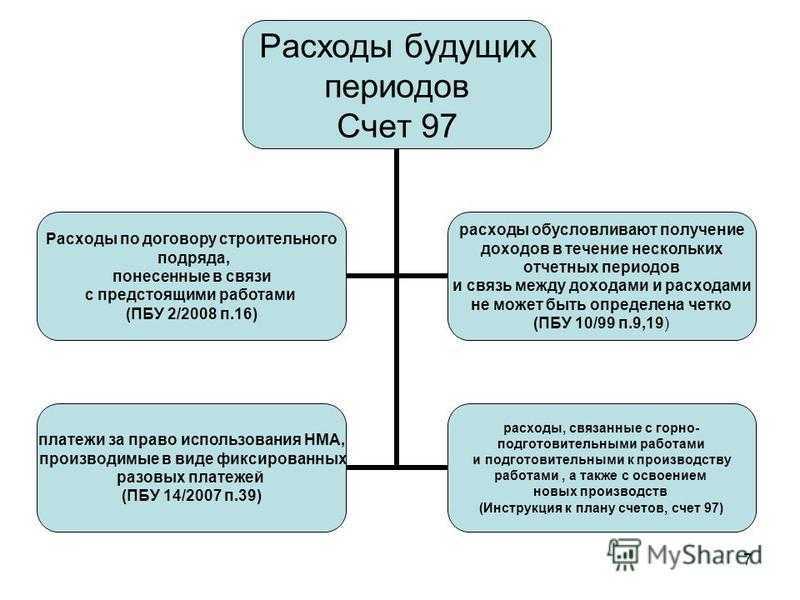

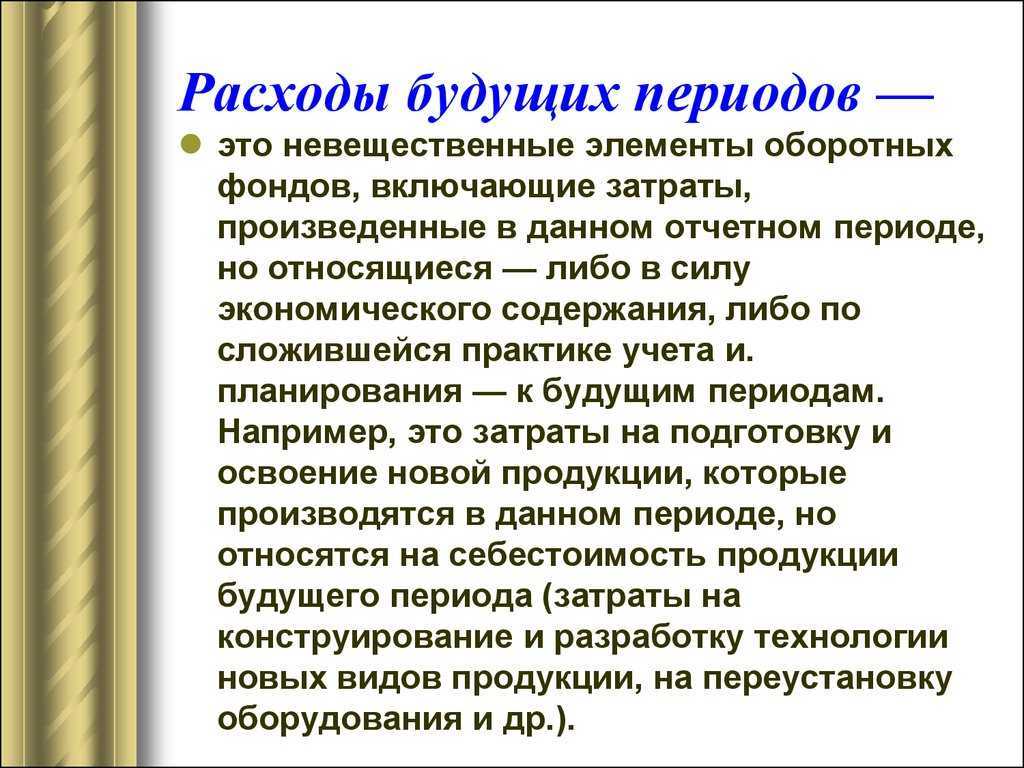

Что относятся к расходам будущих периодов

В соответствии с положение о бухучете (п.16 ПБУ 2/2008 и п. 39 ПБУ 14/2007) к (Расх.буд.периодов) относятся затраты, которые невозможно списать на с/стоимость сразу, а лишь постепенно. Это затраты:

Кроме этих расходов, можно еще отнести другие виды расходов к (Расх.буд.периодов), которые необходимо будет списать в счет с/стоимости., при этом бухгалтеру надобно иметь обоснование данного учета. По-другому бухгалтер должен иметь доказательство того, что данные расходы направлены на получение дохода в будущем.

Приведем пример 2 таких расходов

Компания ООО «Легион» проводит разработку по усовершенствованию камеры наружного наблюдения, по результатам чего понесены следующие расходы:

- Заработная плата, инженера-разработчика;

- Изготовление образцов для проведения опыта;

- Проведение испытательных работ;

-

Арендная плата

помещения, где проводятся испытательные работы

;

- Расходы на получение патента, сертификата на новое производство

Все перечисленные расходы можно будет учесть в составе расходной части в будущих периодах, а лишь после начала в полном объеме производства, равными частями списать сумму затрат на с/стоимость.

Очевидным фактом, будет нецелесообразно включение понесенных расходов на новое производство в состав расходов уже действующего производства, тем самым увеличивая стоимость готовой продукции. Правомерным и правильным решением будет учет этих расходов равномерно в течении нескольких периодов.

Аналогичный подход возможно применить к:

Для отнесения расходов к «Расх.буд.периодов» должны соблюдаться следующие условия (п. 16 ПБУ 10/99):

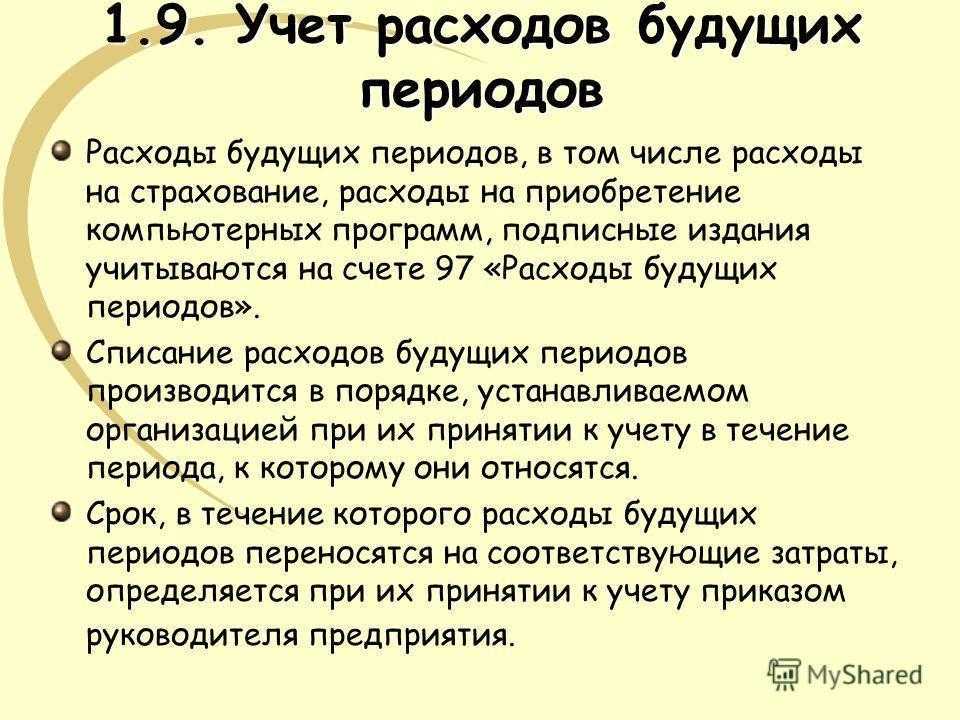

Принцип и порядок учета расходов, относящихся к расходам будущих периодов, следует расписать в учетной политике организации.

Важно!!!

Существует расходы, которые не следует отражать, как расходы будущих периодов:

Учет расходов будущих периодов в 2019 году

Чтобы не возникало ошибок, в бухучете списывайте расходы будущих периодов следующим образом.

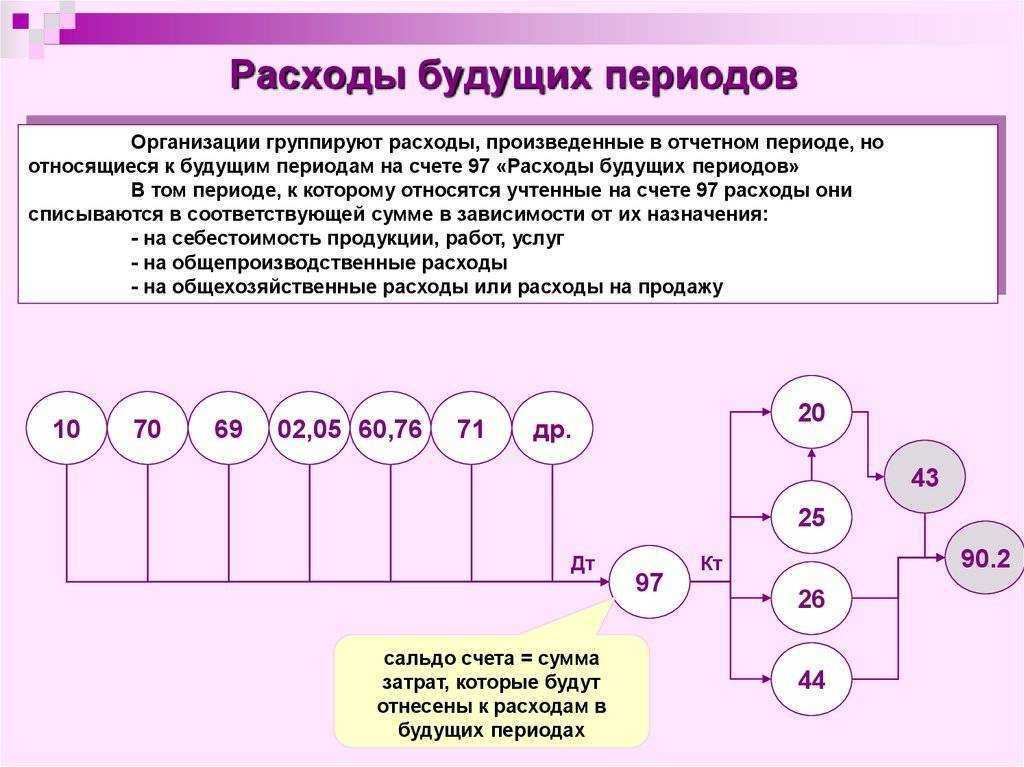

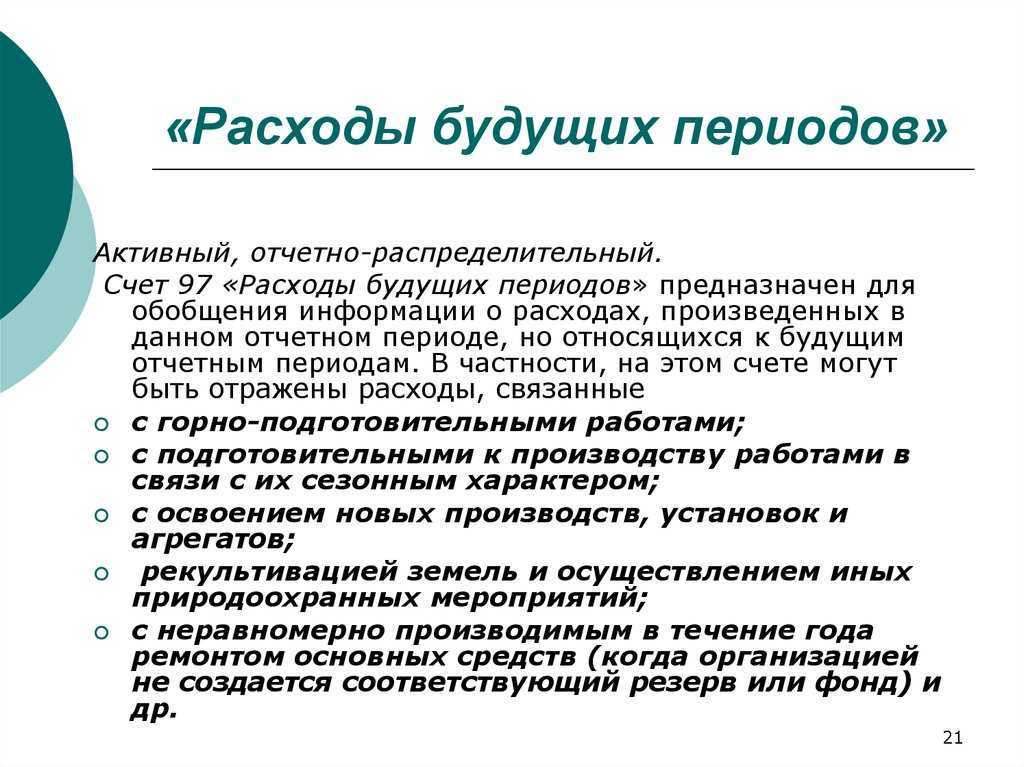

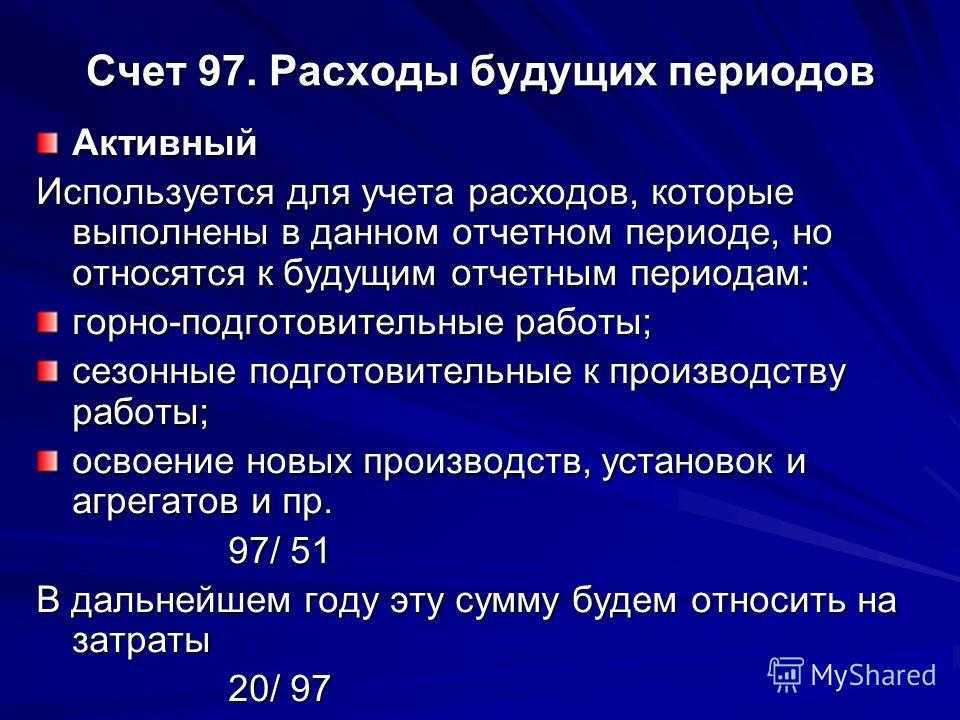

Счет 97 в бухгалтерском учете

Для учета расходов будущих периодов используют одноименный счет 97. Его можно применять, если это прямо предусмотрено каким-либо ПБУ. Данный счет подразумевает растянутое признание расходов.

Счетом могут воспользоваться, например, компании строительной отрасли — подрядные организации, а также те, кто занимается проектированием и архитектурой и пр. (п. 2 ПБУ 2/2008

). Но только если речь идет о затратах, понесенных в связи с предстоящими работами (п. 16

ПБУ 2/2008).

Еще один пример. Вы участвуете в тендере на приобретение земли. Затраты на межевание, оценку, консультации и прочее вправе отражать в бухгалтерском учете как РБП, на счете 97

.

Расходы будущих периодов списывайте равномерно, на протяжении периода, в котором получены доходы, связанные с такими затратами. Подробнее о списании РБП читайте ниже (см. проводки и пример).

Потратив больше, чем заработано, многие решают схитрить. Чтобы не показывать убыток, включают затраты в расходы будущих периодов. И нарушают порядок отражения доходов и расходов в бухучете. За это должностных лиц штрафуют.

Расходы будущих периодов проводки

Расходы будущих периодов сначала отразите на счете 97 бухгалтерского учета. Хозяйственную операцию зафиксируйте так:Дебет 97 Кредит 60 (76…)

– учтены затраты в составе расходов будущих периодов.

А потом постепенно включайте их в состав затрат на производство. Когда списаны расходы будущих периодов, проводка:Дебет 20 (25, 26) Кредит 97

– учтена в составе затрат по обычным видам деятельности часть расходов будущих периодов (списание РБП).

Порядок и сроки переноса расходов будущих периодов на себестоимость продукции, работ или услуг определите самостоятельно в учетной политике . Например, такие расходы можно списывать:

- равномерно в течение периода, утвержденного приказом руководителя;

- пропорционально доходам от реализации.

Закрепите порядок, которым будете руководствоваться при списании расходов будущих периодов, в учетной политике (п. 4, 8 ПБУ 1/2008).

Пример списания расходов будущих периодов

Организация 1 октября заключила договор о доступе к сервису «Главбух: проверка контрагентов». Получила акт об открытии прав на использование ресурса сроком на 12 месяцев в сумме 19 900 руб. без НДС.

На дату акта бухгалтер учтет сумму на счете 97 «Расходы будущих периодов», а затем ежемесячно будет списывать расходы. Проводки такие:

1 октябряДЕБЕТ 97 КРЕДИТ 60 (76)

— 19 900 руб. — отразили стоимость использования сервиса в расходах будущих периодов;

31 октябряДЕБЕТ 26 (44) КРЕДИТ 97

— 1658,33 руб. (19 900 руб. : 12 мес.)- списали расходы на использование сервиса в октябре.

Инвентаризация счета 97

Проведите инвентаризацию счета 97 к концу года. Ведь к годовой отчетности вы будете составлять пояснения. И если расход существенен, о нем нужно сказать отдельно. В качестве акта можно использовать типовую форму № ИНВ-11

(утв. постановлением Госкомстата России от 18 августа 1998 г. № 88

). Но вы вправе разработать собственную форму .

Инвентаризация нужна, чтобы решить, правильно ли вы отразили те или иные затраты на счете 97.

В случае, если решили списать расходы по результатам инвентаризации, составьте бухсправку (образец ниже).

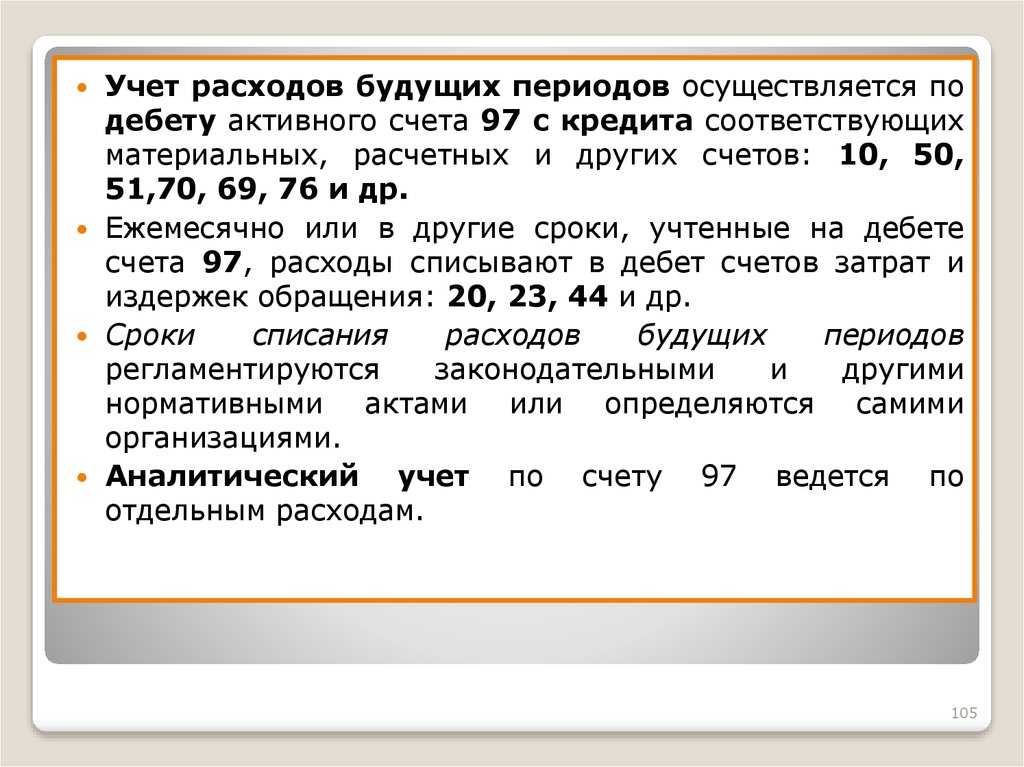

Проводки по 97 счету «Расходы будущих периодов»

Поскольку РБП являются активом, то по дебету счета 97 фиксируется сумма затраченных средств (допустим, на получение сертификата), а по кредиту — списание этих расходов в определенном временном отрезке (к примеру, срока действия документа).

Расходы будущих периодов в бухгалтерском учете учитываются таким образом:

- Д/т 97 К/т 51 (60) – на сумму затрат, учтенных как РБП;

- Д/т 20 (26, 44, 91) К/т 97 – на части, списываемые в каждом периоде.

В балансе РБП отражаются отдельной статьей по строке 1210 «Запасы» или строке 1260 в составе прочих оборотных активов. Для подтверждения своевременности и правильности их списания компании периодически проводят аудит расходов будущих периодов,

при котором выверяют сумму оборотов и остатков по счету с информацией документов первичного учета.

97-й счет для расходов будущих периодов

Предпринимательская деятельность подразумевает стратегию не только текущих и фактических операций, но и планируемых на будущее. Это операции, предполагающие некий временной разрыв во времени. До 2011-года они учитывались в отдельной секции плана счетов под № 97 и именовались расходами будущих периодов.

Суть таких операций проста: по этой статье собираются затраты, производимые в определенном периоде, принимаемом за базу для формирования отчета. Но списывать их планируется в будущем. Такие проводки могут использоваться при приобретении благ, рассчитанных на использование в будущем. Когда еще счет 97 был актуален, по нему проводились следующие операции:

- покупка патентов и лицензий;

- подготовительные работы к сезонной деятельности;

- аренда помещений за длительный срок;

- авансовые платежи;

- затраты на расширение предприятия;

- ремонт оборудования;

- подготовка к строительным работам.

Но в 2011-м Приказом Минфина №186 внесены изменения, касающиеся приведения бухотчетности в соответствие с МСФО.

Налоговый кодекс РФ

В 25 главе Налогового кодекса отсутствует понятие «расходы и доходы будущих периодов». Однако есть указание на то, что расходы отображаются в отчетном периоде, когда они возникли. Их возникновение может быть предусмотрено в условиях различных сделок. Например, в договоре указан срок, на протяжении которого субъект может использовать какое-то имущество. Это может быть договор страхования или подписки. В этом случае расходы будут списываться в равных частях в течение определенного срока, указанного в договоре. Такой же метод существует и в бухгалтерии.

Если же в договоре это отсутствует и невозможно определить связь доходов и расходов, тогда налогоплательщик может самостоятельно распределить эти расходы. К примеру, субъект приобрел компьютерную программу для использования. Эксплуатационный срок программного продукта не указан в договоре, поэтому на основе распоряжения руководителя стоимость этой программы можно добавить к другим расходам, которые единовременно уменьшают прибыль в налогообложении.

Если согласно условиям договора доходы будут поступать несколько отчетных периодов и отсутствует понятие поэтапной сдачи товара (услуг или работ), то на протяжении этих отчетных периодов налогоплательщик будет самостоятельно распределять эти расходы. В таком случае применяется принцип пропорциональности или равномерности, так же как и в бухгалтерском отчете. Также в Налоговом кодексе имеется определенное количество расходов, которые поддаются налогообложению не с момента их возникновения, а по определенным правилам. Расходы эти на НИОКОР, то есть на освоение природных и других ресурсов.

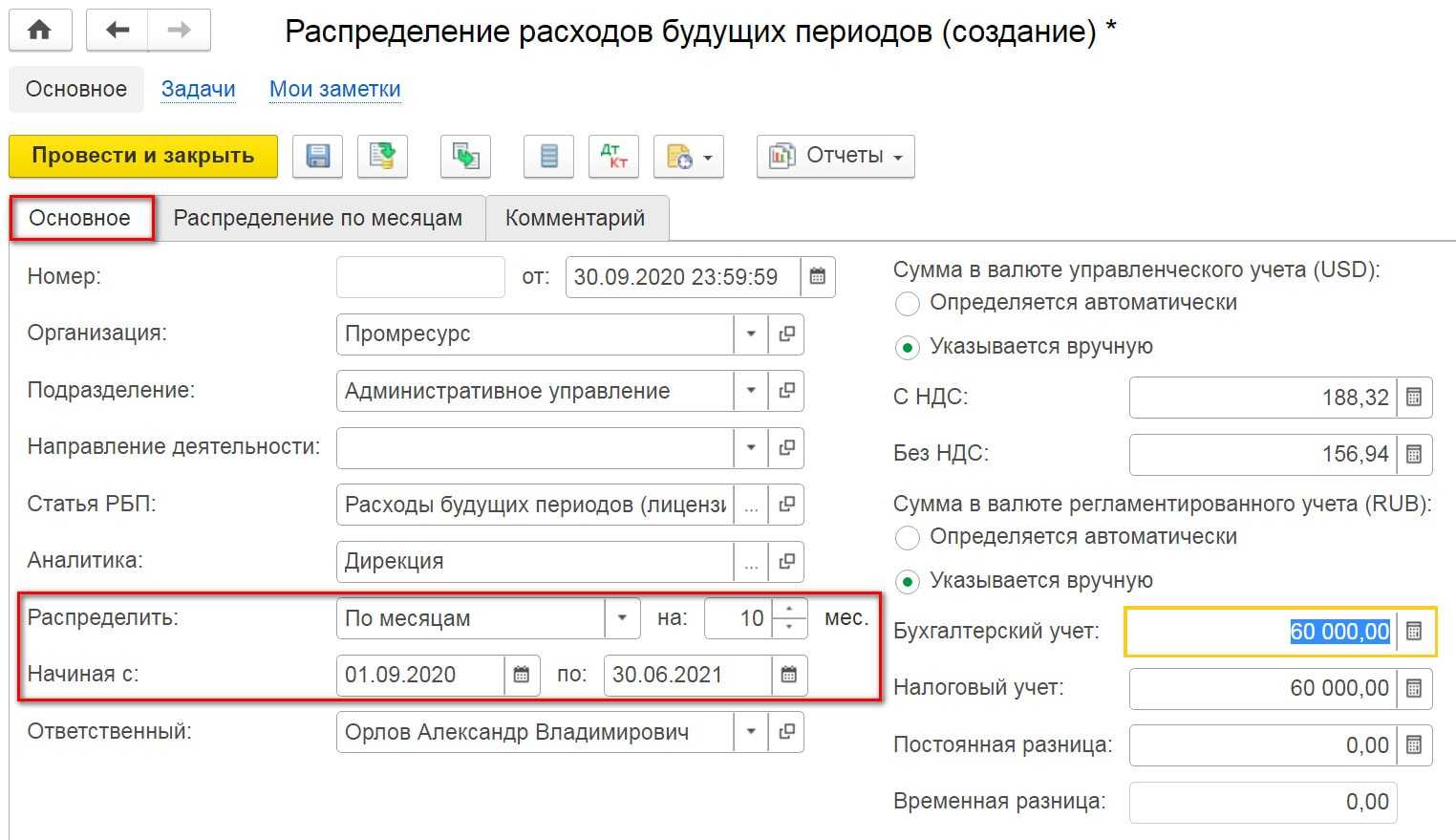

Рассмотрим пример учета РБП в программе

Пример:

компьютерной программы

1) В справочник «Расходы будущих периодов» заносятся сведения о новом РБП:

2) Приобретение программы отражается документом «Поступление товаров и услуг», на закладке «Услуги» (также может быть отражено документом «Авансовый отчет», на закладке «Прочее»). В качестве счета затрат по бухгалтерскому учету необходимо указать счет 97.21, субконто («1С:Бухгалтерия») выбрать из справочника «Расходы будущих периодов», также выбрать подразделение. По налоговому учету укажем счет затрат 26.

При проведении документа сумма 18000 для целей бухгалтерского учета отнесена на счет 97, а для целей налогового учета — на счет 26. Возникли временные разницы:

3) Ежемесячное списание расходов будущих периодов производится регламентной операцией «Списание расходов будущих периодов». Ее можно ввести как отдельно (меню: «Операции — Регламентные операции»

), так и в составе регламентной обработки «Закрытие месяца» (меню: «Операции»

):

При списании РБП формируются проводки в соответствии с параметрами, заданными в справочнике «Расходы будущих периодов». В нашем случае проводка Дт 26 Кт 97 формируется только по бухгалтерскому учету, так как для целей налогового учета расходы были списаны при приобретении программы. При этом временные разницы уменьшаются на сумму списания.

Сформируем карточку счету счета 97.21, включив в окне настройки отображение данных по бухгалтерскому учету, налоговому учету и временным разницам (БУ, НУ, ВР). Видно, что при списании расходов будущих периодов дебетовый остаток по виду учета ВР уменьшился на сумму списания РБП:

Если сформировать отчет по счету 26 то будет видно, что остаток по виду учета ВР также уменьшился на сумму списания.

Pегламентную операцию по списанию РБП нужно выполнять ежемесячно. По истечении срока списания РБП вся сумма расхода будет списана, и временные разницы исчезнут.

В случае, если расходы для целей бухгалтерского учета списываются единовременно, а для целей налогового — признаются расходами будущих периодов, нужно поступить обратным образом. В документе поступления необходимо будет указать счет затрат по БУ — тот, на который списываются расходы, а счет затрат по НУ — 97, с указанием субконто из справочника «Расходы будущих периодов» (предварительно заполнив параметры РБП в этом справочнике). Далее ежемесячно производить регламентную операцию по списанию РБП.

Если имеются расходы по страхованию, и бухгалтер хочет списывать их равномерно, но не в составе РБП, следует вместо счета 97 использовать счет 76.01.2 или 76.01.9, с заполнением аналитики «Расходы будущих периодов».

В организации могут создаться ситуации, когда:

- в отчетном периоде выявлены недостачи прошлых периодов, которые должны быть закрыты в будущем;

- получены или начислены доходы в текущем периоде, но принять их можно только в будущем;

- и т.д.

Счет 98 «Доходы будущих периодов» предназначен для таких ситуаций.

Субсчета 98 счета:

РБП при внесении лицензионных платежей

Лицензионные платежи – это плата обладателю права на объект интеллектуальной собственности за возможность использовать этот объект в рамках, установленных лицензионным договором. Получить лицензию, то есть неисключительное право использования, можно на такую интеллектуальную собственность, как:

- Изобретения, промышленные образцы и полезные модели.

- Литературные или научные работы.

- Произведения искусства.

- Компьютерные программы и базы данных.

- Средства идентификации и т.д.

Если срок действия оплаченной лицензии приходится на несколько периодов, то в учете обладателя лицензионного права возникают РБП.

Как распределить расходы, затрагивающие несколько налоговых периодов

Сейчас подробнее рассмотрим, как равномерно распределяются расходы на протяжении нескольких налоговых периодов и расходы, имеющие определенный порядок их списания.

Распределение доходов и расходов происходит в равных частях по условиям договора, который действует больше, нежели один отчетный период.

Часто бывает так, что организация заключает договор на выполнение работы, которая начинается и заканчивается в разных отчетных периодах, например, научные, строительные, геологические и прочие.

Расходы и доходы, которые возникают в нескольких отчетных периодах, самостоятельно распределяются организацией в равных количествах.

При осуществлении производства на протяжении длительного цикла. Если работы проводятся на протяжении длительного цикла, то налогоплательщик будет самостоятельно распределять доходы в равных частях согласно учетным данным. Но предусмотрен этот порядок тогда, когда в договоре не указаны сроки поэтапной сдачи работы или услуг. НК РФ определено, что организация должна зафиксировать метод распределения доходов от реализации в учетной политике.

Примеры использования 97 счета

Пример 1

ООО «Техносерв» приобрело лицензионную компьютерную программу у компании «Парус» стоимостью 72 000руб. Срок использования программы — 5 лет.

Выполним расчет. Ежемесячная сумма списания: 72 000 / (12*5) = 1 200руб.

Поступление будет отражено проводками по 97 счету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 51 | Отражение оплаты поставщику | 72 000 | Плат. поручение исх. |

| 97 | 60 | Отражение поступления ПО | 72 000 | Накладная |

Ежемесячно в течение 5 лет ПО будет списываться проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 26 | 97 | Отражение списания РБП | 1 200 | Бухгалтерская справка |

Пример 2

ООО «Стройпроект» проводит подготовку к тендеру на строительство объекта. Тендер запланирован на ноябрь 2016 года. В проектной организации была заказана подготовка технико-экономического обоснования. Стоимость работ составила 590 000руб., вкл. НДС — 90 000руб. Договор строительного подряда был подписан в декабре 2016 года. Работы сданы заказчику в марте 2017 года.

Издержки на ТЭО можно будет отнести на договор подряда, так как есть большая вероятность, что к моменту их осуществления тендер будет выигран и договор подписан.

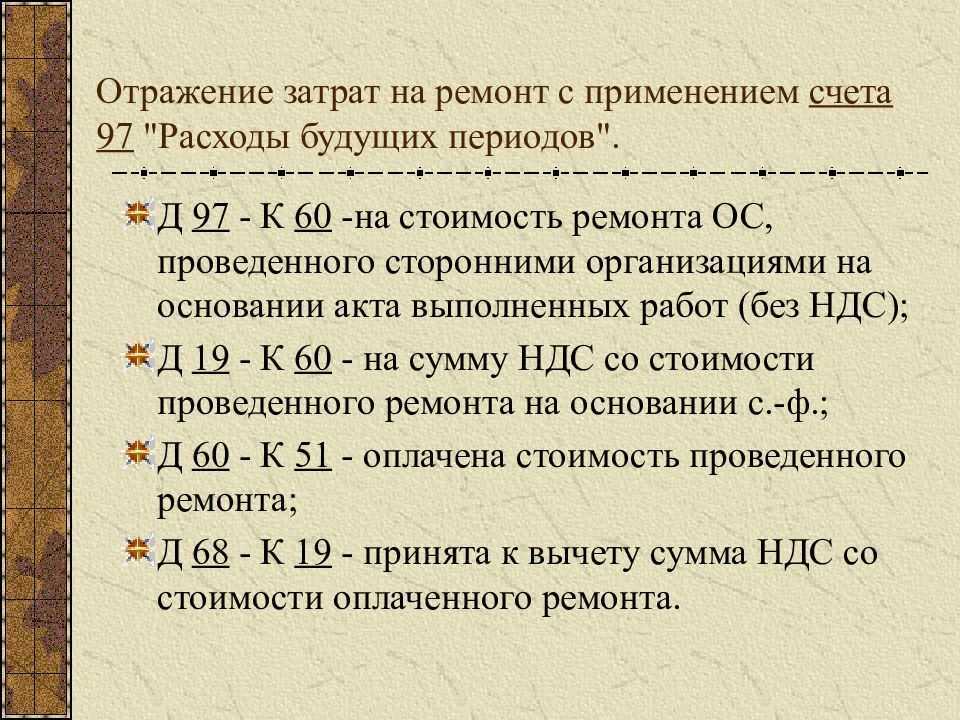

Проводки по 97 счету «Стройпроекта» в ноябре:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 97 | 60 | Отражение поступления услуг по разработке ТЭО | 500 000 | Акт, накладная |

| 19 | 60 | Отражение «входного» НДС | 90 000 | СФ поставщика |

| 60 | 51 | Отражение оплаты поставщику | 590 000 | Плат. поручение исх. |

| 68 | 19 | Отражение вычета по поступлению | 90 000 | Книга покупок |

В марте 2017 создается проводка по списанию:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 97 | Списание РБП на затраты | 500 000 | Бухгалтерская справка |

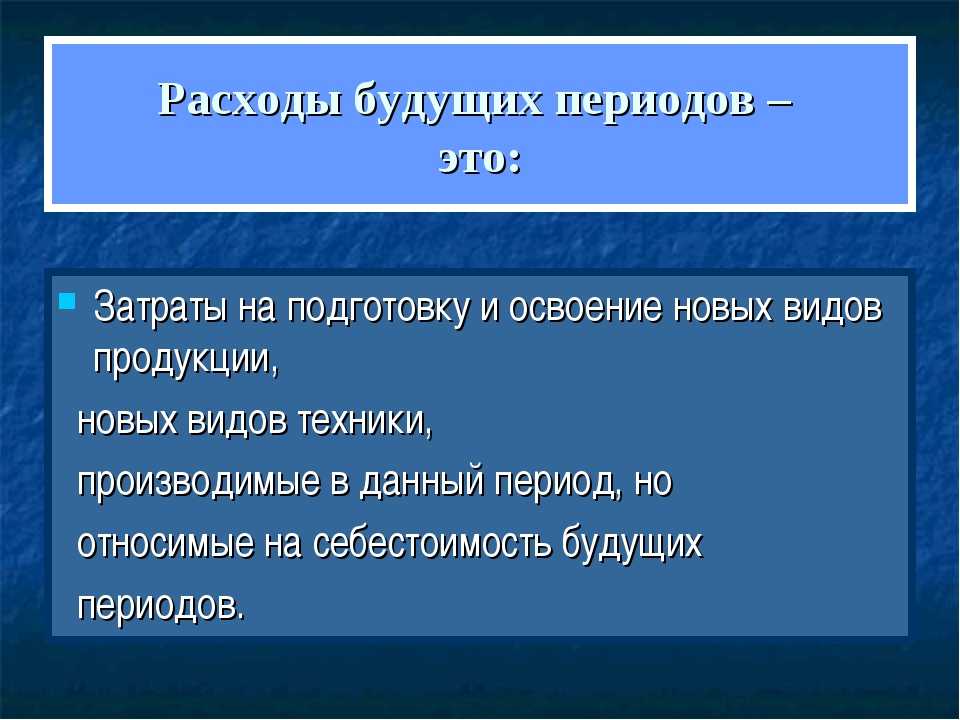

Какие затраты можно отнести к будущим периодам

Исходя из того, что в Плане счетов и инструкции по его применению остался счет 97 «Расходы будущих периодов» (а также в некоторых ПБУ существует данное понятие), можно выделить расходы, которые списываются на себестоимость не сразу, а постепенно. Это затраты:

- связанные с предстоящими строительными работами (п. 16 ПБУ 2/2008);

- произведенные разовым платежом за право пользования программным лицензионным обеспечением (п. 39 ПБУ 14/2007).

Кроме того, бухгалтер сам может некоторые виды затрат отнести к РПБ, если ни в одном ПБУ не будет оговорен его конкретный случай.

Для этого необходимо соблюдать условия, при которых произведенные затраты могут быть отнесены к расходам (п. 16 ПБУ 10/99):

- расход производится на основании определенного договора в соответствии с требованиями законодательства, обычаями делового оборота;

- имеются основания считать, что в результате данной операции уменьшится экономическая выгода организации;

- сумму затрат можно определить.

Если не выполняется хотя бы одно из перечисленных условий, то осуществленные траты не могут считаться расходами и должны в бухгалтерском учете отразиться как дебиторская задолженность.

Расходы на НИОКР

К расходам, направленным на научное исследование, относятся затраты, связанные с созданием новых или усовершенствованием производимых товаров. Условия и правила этой статьи применяют только те предприятия, которые есть заказчиками НИОКР, кроме тех, которые на заказ осуществляют эти работы. Такого рода расходы отображаются в налоговом учете с первого числа месяца, после которого завершаются исследования и сторонами подписывается акт сдачи-приема.

Соответственно, все затраты на НИОКР отображаются в налоговой отчетности с определенными ограничениями. Если расходы на НИОКР не имеют положительного результата, то в бухгалтерском отчете они признаются внереализационными затратами отчетного периода. Налогоплательщик может уменьшить текущую базу налогового периода на часть суммы полученного убытка или на всю сумму в целом.

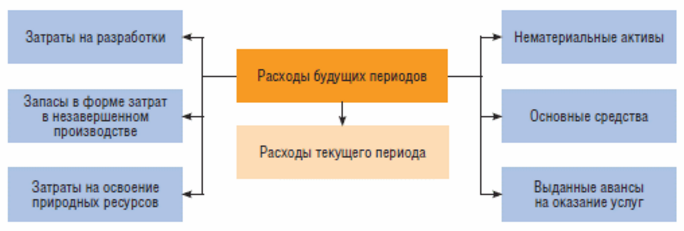

Затраты, относимые к РБП

В действующих ПБУ определены только два вида затрат, которые можно отнести к РБП:

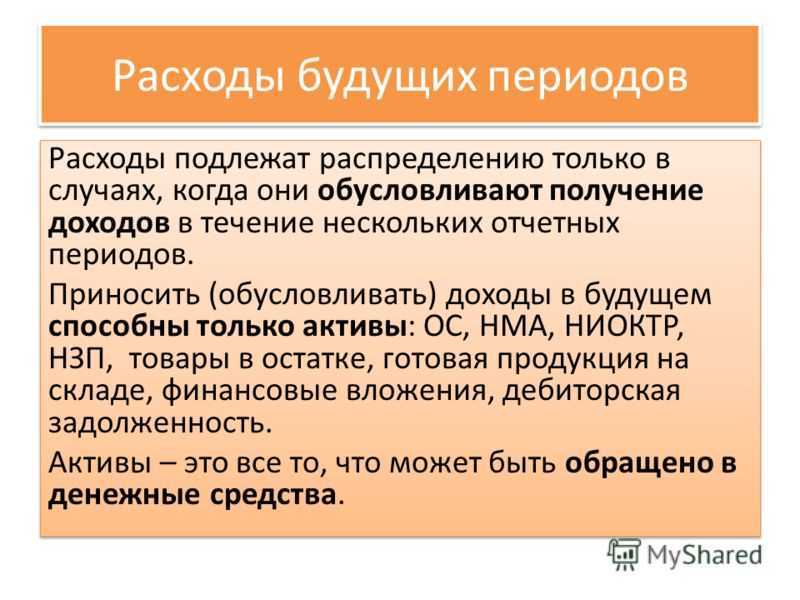

По остальным затратам список открыт: организация самостоятельно определяет виды затрат, относящихся к РБП, и указывает их в своей учётной политике. Есть сложности в классификации затрат, распределяемых равномерно: в некоторых случаях это активы, а в некоторых — расходы. Затраты считаются активом если они отвечают следующим требованиям:

- гарантировано получение экономической выгоды в будущем;

- у организации есть право на получение этой выгоды.

Затраты, учитываемые как актив, должны отражаться в балансе в составе этого актива (основное средства, нематериальные активы, материальные запасы, и т.д.). Списание расходов производится вместе со списанием актива.

Если затраты не соответствуют названным критериям, их можно относить на расходы будущих периодов и списывать способом, установленным в учётной политике организации.

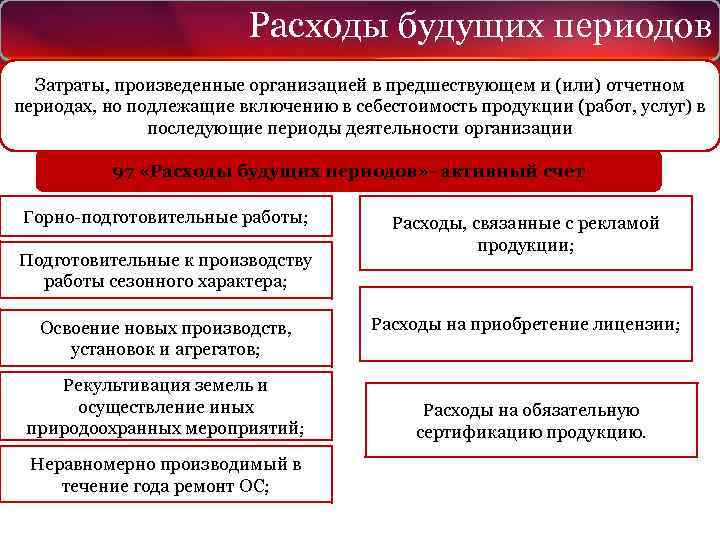

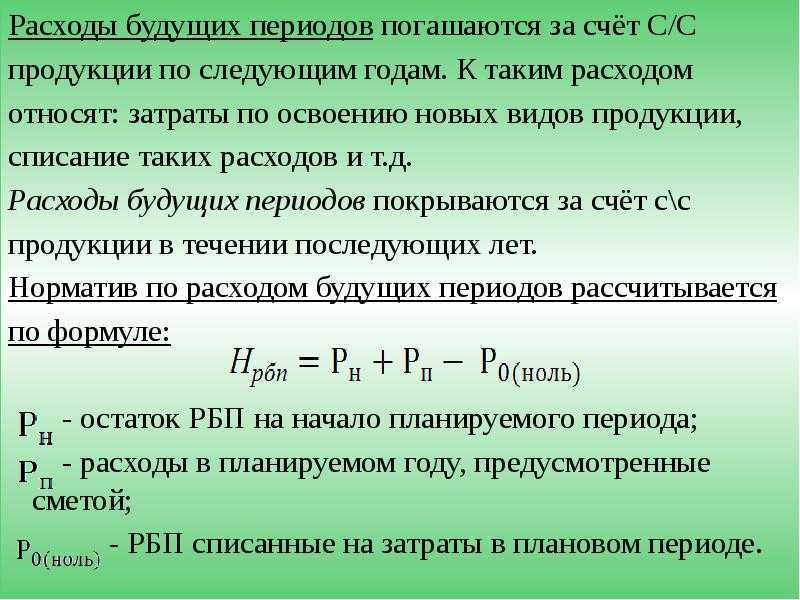

Обычно к РБП компании относят затраты, связанные с:

- освоением новых производств, оборудования, агрегатов;

- ремонтом основных средств (без создания специальных фондов и резервов), когда они осуществляются неравномерно, или в аварийных случаях;

- будущими строительными работами;

- подготовкой работ в сезонных производствах;

- приобретением права пользования лицензионным программным обеспечением;

- рекультивацией земель и иными природоохранными мероприятиями и т.д.

В законодательстве утверждено следующее

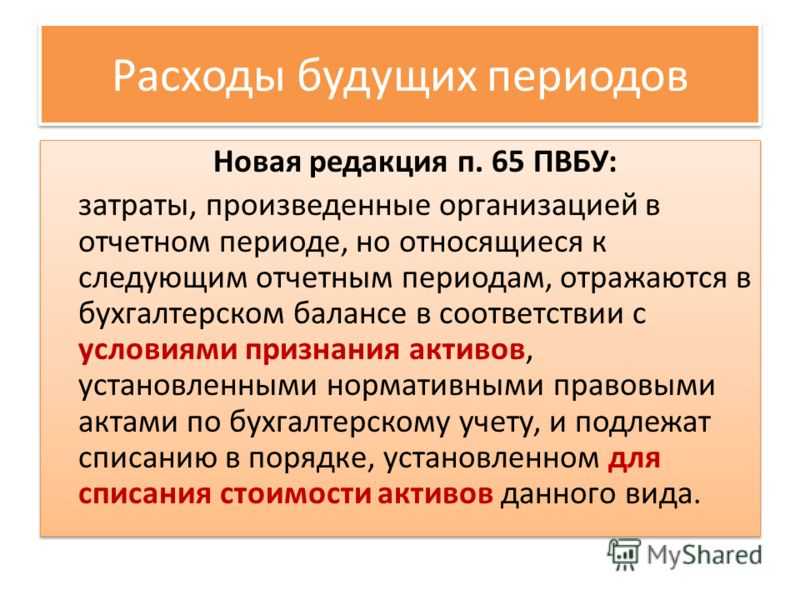

Ранее затраты, произведенные в отчётном периоде, относились к последующим и назывались расходами, которые относились к предстоящим периодам. Данное отражение закон нашёл в пункте 65 Положения, которое регулирует ведение бухгалтерского учёта на предприятиях.

Министерство финансов России издало приказ о том, чтобы такое определение было подвержено изменениям. Пункт 65 показывает такие расходы в бухгалтерском балансе организации согласно основным правилам признания активов, которые были установлены правовыми актами по правилам бухгалтерского учёта. Списывать такие пункты необходимо в порядке, который признан для соответствующего актива. Однако это вовсе не означает, что данный пункт был отменён, поскольку в плане счетов никаких изменений не произошло, и счет «расходы будущих периодов» всё ещё существует.

Кроме того, нормы, согласно которым данный пункт учитывается как затраты отчётного периода, относящиеся к будущим, имеют требование, которое осталось без изменений. Поменялась только трактовка данного пункта, а в целом содержание осталось прежним. Данное явление можно связать с тем, что необходимо подвести бухгалтерский учёт в России под определённые правила, и там понятие, одноименное со статьёй таких расходов, попросту отсутствует.

Расходы будущих периодов в налоговом учете

Налоговым законодательством не предусмотрено понятие РБП, однако имеется особый порядок признания некоторых затрат. Например, к таким расходам можно отнести финансирование на освоение природных ресурсов, НИОКР, страхование имущества, возникший при реализации амортизируемых активов убыток (ст. 261,262,263,268 НК РФ).

НК РФ установлено, что расходы признаются таковыми в том отчетном периоде, в котором они возникают из условий соглашений или сделок. Если же документы подтверждают, что затраты относятся к ряду периодов, то учитывать их при расчете ННП плательщику придется на протяжении всего означенного срока.

Например, разовый платеж за право использования бренда включается в состав налогооблагаемых расходов равными долями на время действия лицензионного соглашения.

Если из условий сделки определить срок возникновения затрат невозможно, то фирма вправе самостоятельно установить период списания , предварительно закрепив порядок распределения в налоговом разделе учетной политики.

Какие суммы нельзя учитывать по счету 97

К РБП не стоит относить различного рода предоплаты, поскольку есть риск возникновения необходимости возврата такого рода затрат. Условия возврата обычно прописаны в договорах с контрагентами на периодическую подписку, на страхование и прочие услуги. Дело в том, что авансовые платежи не являются расходами как таковыми, а лишь увеличивают дебиторскую задолженность.

Следовательно, отражать такие суммы необходимо на счетах расчетов с контрагентами, то есть использовать 60 или 76. Таким способом в учете следует отражать большинство авансовых перечислений. Однако существуют договоры, по которым возврат средств не предусмотрен ни при каких обстоятельствах, например, при предоплате за лицензии и патенты, соответственно, такие затраты можно отнести к РБП.

Отражение в балансе

Доходы будущих периодов отражаются в пассиве баланса, в Разделе V «Краткосрочные обязательства», по строке 1530. Но отнести туда можно только те доходы, которые четко оговорены в нормативных документах. Это:

- бюджетные средства для финансирования расходов;

- остатки неиспользованных средств с прошлого периода;

- разница между суммой лизинговых платежей и стоимостью имущества на балансе лизингополучателя;

- и т. д.

Логика отражения расходов будущих периодов сохраняется на протяжении нескольких версий, поэтому инструкция будет справедлива в отношении » и более ранних релизов.

Учет расходов будущих периодов нужен для того, чтобы отразить в бухгалтерии затраты, не приносящие быстрой отдачи. Например, вы передали стройматериалы для строительства, которое будет начато через какое-то время, или приобрели оригинальное программное обеспечение. В результате таких расходов отсрочивается получение дохода по ним.

В программе 1С возможно списание РБП несколькими вариантами:

единовременно;

ежедневно;

ежемесячно.

Задать эти параметры можно в соответствующем справочнике «Расходы будущих периодов». Давайте рассмотрим его структуру. Справочник расположен на вкладке меню «Справочники» в разделе «Расходы будущих периодов».

Здесь заполняются поля:

Наименование. На основании имеющегося примера вводим название нового элемента.

Вид для НУ – указываем «Прочие».

Вид актива в балансе – указываем «Прочие оборотные активы».

Сумма – указывается за год.

Признание расходов – это периодичность списания. Указываем предпочитаемый период, например, «По месяцам».

Начало списания и окончание – указываются даты, за которые полная стоимость затрат должна быть списана.

Счет затрат – указываем, по какой статье расход.

Статья затрат – указываем «прочие затраты».

После ввода всей информации записываем и закрывает. Примем к учету РБП. Переходим на вкладку меню «Покупки» и нажимаем на ссылку «Поступление товаров и услуг».

Через «Поступление» создаем новый документ. Заполнение в шапке стандартное. В табличную часть добавляем номенклатурную единицу, количество и стоимость

Внимание стоит уделить колонке «Счета учета». Здесь необходимо изменить данные, предложенные программой на другие:

Счет затрат в БУ и НУ – 97.21;

Расходы будущих периодов – в обоих случаях одинаковые значения, которые выбираем из справочника РБП;

Подразделение затрат – к какой категории относится;

Счет учета НДС – оставляем 19.04.

Проводим и проверяем движение документа поступления:

Поступление оформлено правильно, и расход поступил на счет 97.21, где и будет числиться после списания всей стоимости. Через отчет «Оборотно-сальдовая ведомость» при необходимости можно проверить остаточную сумму.

Списываются РБП обработкой «Закрытие месяца»:

Если все выполнено правильно, в проводке закрытия месяца можно увидеть частичное списание суммы на вкладке «Бухгалтерский и налоговый учет». А на вкладке «Расчет списания расходов будущих периодов» можно просмотреть детализацию.

Счет 98 бухгалтерского учета — это пассивный счет «Доходы будущих периодов», относится к разделу Ⅷ «Финансовые результаты» плана счетов бухгалтерского учёта. С помощью типовых проводок и практических примеров изучим специфику использования 98 счета и особенности отражения операций по учету доходов будущих периодов.

Данный счёт предназначен для аккумулирования информации о:

- Полученном доходе, который относится к будущим отчётным периодам;

- Задолженности по недостаче за прошлые годы, которую предстоит получить;

- Разнице при недостаче и порче между суммой взыскания и стоимостью ценности.

Сумы доходов будущих периодов отражаются по кредиту 98 счета, а по дебету – суммы перечисленных доходов на соответствующие счета при наступлении ожидаемой даты.

Субсчета счёта 98 «Доходы будущих периодов» представлены ниже на рисунке:

Аналитический учёт счёта 98 «Доходы будущих периодов» ведётся по каждому:

- Виду дохода;

- Безвозмездному поступлению ценностей.

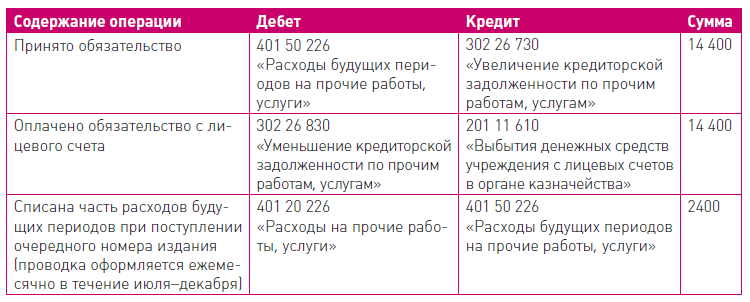

Проводки по 97 счету «Расходы будущих периодов»

Поскольку РБП являются активом, то по дебету счета 97 фиксируется сумма затраченных средств (допустим, на получение сертификата), а по кредиту — списание этих расходов в определенном временном отрезке (к примеру, срока действия документа).

Расходы будущих периодов в бухгалтерском учете учитываются таким образом:

- Д/т 97 К/т 51 (60) – на сумму затрат, учтенных как РБП;

- Д/т 20 (26, 44, 91) К/т 97 – на части, списываемые в каждом периоде.

В балансе РБП отражаются отдельной статьей по строке 1210 «Запасы» или строке 1260 в составе прочих оборотных активов. Для подтверждения своевременности и правильности их списания компании периодически проводят аудит расходов будущих периодов,

при котором выверяют сумму оборотов и остатков по счету с информацией документов первичного учета.

Расходы новой организации

У только что созданных организаций может случиться так, что у них появляются расходы по офисной аренде, заработной плате и другие, но их доходы появятся на протяжении следующего налогового периода. В НК РФ указано, что расходы, которые имеют место в текущем налоговом периоде, относятся к числу расходов этого же периода. Это значит, что расходы будут признаваться в том периоде, в котором они и появились.

А расходы новой организации должны быть обоснованы и подтверждены документально, а также их целью должно быть получение прибыли. Таким образом признаются расходы независимо от того, есть ли у предприятия доходы в данный период, но расходы должны направляться для того, чтобы получать прибыль в будущем. По налоговой отчетности в новой организации может получиться убыток. В таком случае убыток нужно перенести на будущее, делать это нужно со следующего отчетного периода.