Расчеты по инкассо: что это такое?

Основные преимущества инкассо:

- Высокая надежность: инкассо является более надежным способом расчетов по сравнению с простым переводом денежных средств.

- Безопасность: инкассовая операция осуществляется через банковские учреждения, что гарантирует безопасность процесса.

- Поддержка: банк предоставляет поддержку на всех этапах расчетов по инкассо.

- Техническая поддержка: автоматическое оформление расчетов и поддержка на всех этапах процесса.

- Низкие риски: в отличие от других форм расчетов, инкассо имеет меньше рисков связанных с изменением курса валюты.

Основные недостатки инкассо:

- Сравнительная сложность: инкассо требует правильное оформление документов и аккредитацию банка.

- Риски ошибочного изменения: в случае ошибочного изменения документов, возможны задержки в проведении расчета.

Итак, инкассо – это процесс расчетов, связанных с оформлением и передачей документов через банкам, и имеет свои плюсы и минусы.

Что такое Инкассо простыми словами

Инкассо (encashment) — это одна из форм расчётов, которую используют юридические лица при необходимости передать средства поставщику или производителю. В процессе операции деньги переводятся через один или два банка.

В ходе операции, клиент переводит средства за полученный товар или предоставленные ему услуги. Для этого на счёту необходимо иметь соответствующую сумму. Далее, деньги переводятся на другой счёт получателя в этом же банке или в другом. Банковское учреждение, это доверенное лицо и по совместительству, получатель, который действует на основании поручения.

Существует два основания для применения инкассо как формы расчётов.

В первом случае речь идёт о платежных взысканиях, чью оплату можно выполнить при условии наличия распоряжения от плательщика. Но, в данном случае, может быть применён способ перевода с наличием бумаги, то есть акцептованного документа или без него.

Вторым основаниям является использование инкассовых поручений, где разновидность расчётов не подразумевает обязательного использования распоряжения плательщика. По сути, такая форма расчетов как инкассо предполагает наличие инкассовых распоряжений, а также требований оплаты от той стороны, которая будет получать деньги и через банк, обслуживающий получателя.

Часто данные операции требуют заключения договора между отправителем, получателем, а также банком, что в дальнейшем даст ему право на осуществление инкассовых расчётов. Договор можно не заключать только в случае, если оплату требует государство. В первую очередь речь идёт о каких-либо взносах, налогах, таможенных сборах или выплате по исполнительному листу.

Возникающие нюансы

Рассмотрим, какой придерживаться при составлении аккредитива схемы. А для этого стоит выяснить, какой бланк является актуальным и что именно пишут в пустых полях документа.Как выглядит бланк?

Формирование заявления

При подготовке заявления на открытие аккредитивов можно воспользоваться программой. Порядок действий:

откройте «заявление на открытие аккредитивов».

Определенные поля уже заполнены автоматически. Если поле имеет белый фон, данные в него вносят вручную. Поле серого фона заполняют пользователи, выбрав показатели из перечня. Хотя возможно и автоматическое отражение реквизитов документации.

далее отражают реквизиты документа:

| Пункт «Номер» | Может при необходимости меняться. Нумерация ведется с начала года |

| Можно изменять и дату | По умолчанию система заполнит пункт автоматически текущей датой |

| Указывают вид аккредитивов | — |

| Прописывают сумму | — |

| Заполняются данные о плательщике | Его банк, БИК и корреспондентский счет будет отражен в автоматическом режиме |

| Отражают данные о получателе | ИНН, счет, наименование компании |

| Пишут период | В течение которого будут действовать аккредитивы |

| Если банковское учреждение не является исполняющим | Отражают реквизиты исполняющего банка в соответствующем поле |

| Отражаются условия оплаты | С акцептами или без таковых |

| Указывают контакты лиц | Что уполномочены принимать решения по сделкам (прописывают вручную или выбирают из справочника ) |

| Пункт «Вложения» | Должен содержать списки дополнительных файлов, что прилагаются к заявлению |

| Обязательно указывают данные о товарах, условиях и предоставленной документации | Дата договоров, сроки отгрузки, периоды подачи документов |

Прописывают стороны, что будут оплачивать комиссию по аккредитиву. Указывают название банков-эмитентов, номер счета, с которого списываются деньги, размер суммы, что покроет аккредитив.

Как это подтвержденный?

Подтвержденным называют аккредитив, при котором можно повысить надежность платежей, поскольку к ответственности банков, что открывали аккредитив, добавляют ответственность иного банковского учреждения, что его подтверждает.

Необходимое условие – подтверждение аккредитивов крупными первоклассными банками, когда банки-эмитенты не считаются корреспондентами банка России. Условие подтверждения аккредитива включают в договор.

Образец заполнения

Если список документов, что отражаются в аккредитиве, большой, готовят приложение к аккредитиву в произвольной форме.

| Прописывают номер аккредитива | Если он представлен больше, чем 3 цифрами, тогда аккредитив осуществляют через расчетные сети ЦБ РФ, отразив 3 последние разряда номера |

| Дата должна иметь такой формат | ДД.ММ.ГГГГ (возможно указание месяца прописью) |

| В графе «Вид платежа» | Способ произведения платежа – посредством почты или телеграфом. В иных ситуациях пункт не заполняют |

| Сумму пишут с начала строчки | С заглавных букв. Сокращения не допускаются |

| Далее отражают сумму цифрами | — |

| Стоит указать ИНН, название плательщика | Дополнительно пишут название и месторасположение филиалов кредитных фирм, что обслуживают плательщиков, номера лицевых счетов |

| Отражаются номера лицевых счетов плательщиков в кредитных организациях | Филиалах и учреждениях Банка РФ, что формируется согласно правилам ведения бухучета |

| Отражается название и месторасположение кредитной фирмы | Филиалов кредитных фирм и учреждений банка РФ, чей БИК прописывается |

| Пишут БИК | Банковского учреждения плательщика |

| Отражают номера счетов | Банковских учреждений плательщиков |

| Пишут реквизиты банка получателя и БИК | А также номера счетов банков получателей |

| Далее проставляется ИНН | Название получателя денег |

| Ставятся номера лицевых счетов | Если проводится операция по покрытым аккредитивам, пишут номер, что формируется согласно правилам ведения бухучета в Банке РФ и кредитном предприятии |

| Обязательно проставление шифра (08) | При заполнении вида операции |

| Кодовые назначения платежей не заполняют | |

| Не вносятся сведения и в резервное поле | Пока не будет указания Банка РФ |

| Указывается | Сколько действует аккредитив и его вид. |

| Прописывают условия оплаты | — |

| Далее следует название товара | Номер и дата контракта, сроки отгрузки, грузополучатели и место назначения |

| Название документов | Против которых осуществляют выплату по аккредитиву, должно быть точным и полным |

| Отражение дополнительных условий | Может быть произвольным |

| Далее указываются номера счетов получателей | На которые будут зачисляться деньги. Данный пункт содержит реквизиты банковского учреждения, что обслуживает получателей денежных сумм |

Ставится печать, подпись уполномоченного лица банковского учреждения, что является эмитентом, а также лица, что вправе подписывать расчетную документацию.

Ответственность банков

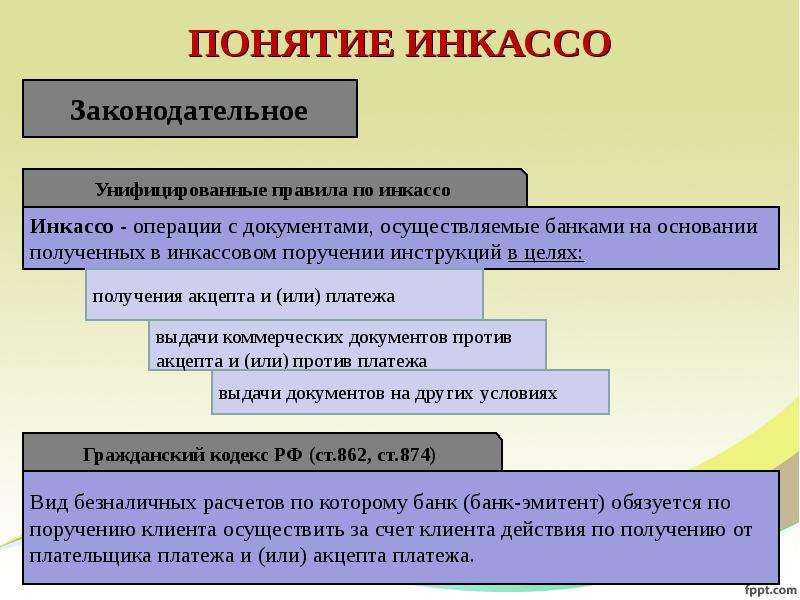

Банк-ремитент, действующий на территории Российской Федерации, обязан не только в соответствии с Правилами, но и на основании ГК РФ обеспечить передачу инструкций продавца-экспортера в инкассирующий банк. Следует оговориться, что ГК РФ, конечно, не регулирует правоотношения международного делового оборота, однако он, безусловно, вобрал в себя ряд общепризнанных, применяемых на практике норм, в том числе в сфере международных расчетов. Поэтому нелишним будет напомнить, что расчетам в форме инкассо посвящены три статьи ГК РФ — ст. ст. 874 — 876 (часть вторая, разд. IV, гл. 46 «Расчеты»). Пункт 3 ст. 874 прямо говорит: «В случае неисполнения или ненадлежащего исполнения поручения клиента банк-эмитент несет перед ним ответственность по основаниям и в размере, которые предусмотрены главой 25 настоящего Кодекса» <1>. Несмотря на расхождение в терминологии (клиент вместо доверителя, банк-эмитент вместо банка-ремитента), и ГК РФ, и Правила вопросам ответственности отводят существенное место. Далее в этом же пункте говорится, что, «если неисполнение или ненадлежащее исполнение поручения клиента имело место в связи с нарушением правил совершения расчетных операций исполняющим банком, ответственность перед клиентом может быть возложена на этот банк».

<1> Имеется в виду гл. 25 «Ответственность за нарушение обязательств» ГК РФ.

В Правилах вопросам ответственности участвующих в инкассовой операции сторон отведен отдельный раздел, в котором содержатся определения условий освобождения сторон от ответственности (раздел D, ст. ст. 9 — 15). Следует отметить, что в предыдущих редакциях Правил этим вопросам было уделено значительно меньше внимания, что говорит о необходимости обобщить большой практический опыт. Учитывая значение этих вопросов в межбанковских отношениях и последствия их недооценки, следует особо перечислить эти статьи.

Статья 9 кратко формулирует основную мысль Правил о том, что банки, участвующие в инкассовой операции, будут действовать добросовестно и проявлять разумную тщательность. Статья 10 посвящена действиям банков в тех случаях, когда продавец отправляет товар непосредственно в их адрес или на консигнацию без полученного от них согласия. Банки в таких случаях практически освобождаются от какой-либо ответственности, а их вынужденные расходы, связанные с хранением товара, подлежат безусловному возмещению банком-ремитентом.

Далее, ст. 11 «Освобождение от ответственности за действия инструктируемой стороны» говорит, что, во-первых, «банки, использующие услуги другого банка или других банков для целей выполнения инструкций доверителя, делают это за счет и риск такого доверителя» и, во-вторых, «банки не несут никакой ответственности или обязательств в случае, если передаваемые ими инструкции не будут выполнены, даже если они сами взяли на себя инициативу в выборе такого другого банка(ов)».

Статья 12 «Освобождение от ответственности за полученные документы» устанавливает, что банки проверяют соответствие полученных документов перечисленным в самом инкассовом поручении и незамедлительно извещают банк-ремитент об отсутствии каких-либо из них либо наличии иных документов. Но при этом банки не имеют каких-либо обязательств в этом отношении. В этой статье еще раз говорится о том, что банки представляют документы в том виде, в каком они были получены, без последующей проверки.

Статья 13 «Освобождение от ответственности за юридическую силу документов» содержит положение о том, что банки освобождаются от ответственности за форму, содержание, подлинность либо юридическую силу какого-либо представляемого документа, а также в равной степени за добросовестность, действия и (или) упущения сторон, платежеспособность, финансовое состояние грузоотправителей, перевозчиков, грузополучателей или страховщиков товара либо любых других лиц, участвующих в коммерческой операции.

Статья 14 «Освобождение от ответственности за задержки, утерю в пути и перевод» определяет, что банки не несут никаких обязательств или ответственности за последствия, возникающие в результате задержки и (или) утери в пути какого-либо сообщения, письма или документа, или за задержку, искажение или другую ошибку, возникающие при передаче какого-либо сообщения, или за ошибки в переводе и (или) толковании технических терминов.

Общие положения о расчетах

1. Расчеты – это отношения, связанные с передачей денег или перечислением (переводом) денежных средств.

Расчетные отношения обычно направлены на прекращение исполнением денежного обязательства (по оплате поставленного товара, выполненной работы, оказанной услуги и пр.), а также обязанностей публичного характера (например, по уплате налогов и сборов).

В связи с этим гл. 46 «Расчеты» существенно отличается от большинства глав разд. IV ГК («Отдельные виды обязательств»), поскольку посвящена не специальному виду обязательственного правоотношения, а универсальным способам исполнения любого денежного обязательства.

В регулировании расчетных отношений, помимо гражданского законодательства, существенную роль играют акты (положения, инструкции) Банка России.

2. Расчеты делятся на наличные и безналичные.

Наличные расчеты представляют собой передачу наличных денег – монет и банкнот.

Безналичные расчеты – это правоотношения, связанные с исполнением поручения владельца банковского счета о перечислении или получении денежных средств. Объектом правоотношений в данном случае являются безналичные денежные средства – права требования к банку.

Свобода граждан в выборе способа расчетов не ограничена, они имеют право осуществлять как наличные (причем без ограничения по сумме), так и безналичные расчеты (п. 1 ст. 861 ГК). Юридические лица и индивидуальные предприниматели по общему правилу должны осуществлять расчеты в безналичной форме. Для данных субъектов установлены ограничения наличных расчетов: в настоящее время допустимым является осуществление расчетов в наличной форме между юридическими лицами и (или) индивидуальными предпринимателями в размере 100 000 руб. по одной сделке (договору).

3. Глава 46 ГК практически полностью посвящена безналичным расчетам, тогда как регулирование расчетов наличными деньгами содержится в правилах об исполнении обязательств (гл. 22 ГК).

Наличные расчеты между гражданами обычно оформляются составлением расписки, в том числе в виде отметки на долговом документе (ст. 408 ГК).

Наличные расчеты в случаях продажи товаров, выполнения работ и оказания услуг юридическими лицами и индивидуальными предпринимателями по общему правилу возможны только с использованием контрольно-кассовой техники.

Операции с наличными деньгами (поступление и выдача из кассы), осуществляемые указанными лицами, сопровождаются составлением кассовых документов (приходных и расходных кассовых ордеров)3.

Наличные деньги сверх установленных лимитов остатка средств в кассе сдаются в банк.

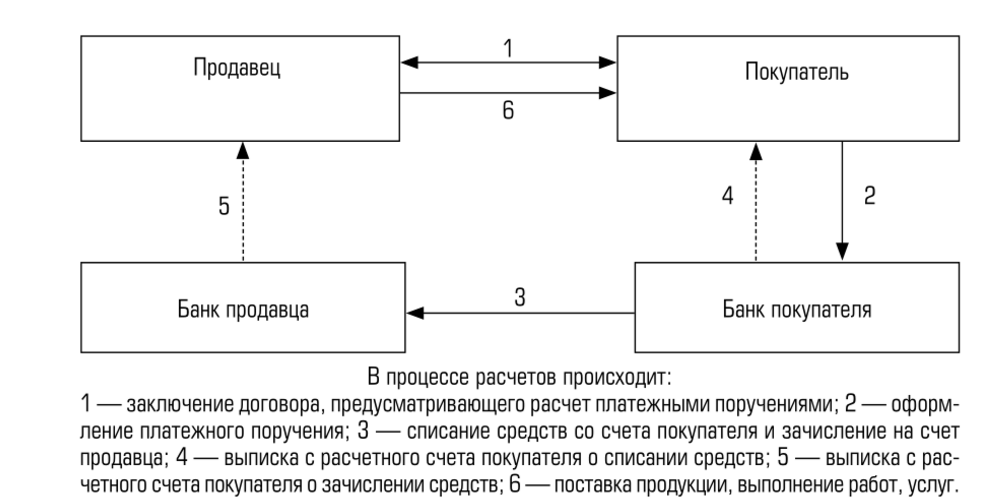

4. Обязательным участником отношений по совершению безналичных расчетов является банк (иная кредитная организация), с которым у плательщика (получателя) заключен договор банковского счета. Безналичные расчеты представляют собой операции во исполнение договора банковского счета. В расчетных отношениях, помимо плательщика, получателя средств и обслуживающих их банков, также могут участвовать банки-посредники.

Безналичные расчеты осуществляются на основании расчетных документов, имеющих установленную форму и ряд обязательных реквизитов, отсутствие которых может послужить препятствием для совершения соответствующей операции. Все большее распространение в банковской практике получает совершение расчетных документов в электронной форме, которая в настоящее время установлена как основной способ совершения распоряжений о перечислении денежных средств.

Безналичные расчеты осуществляются в формах, предусмотренных федеральным законом, установленными в соответствии с ним банковскими правилами, применяемыми в банковской практике обычаями (п. 1 ст. 862 ГК).

Выделяют следующие формы безналичных расчетов (платежные инструменты):

- расчеты платежными поручениями;

- расчеты по аккредитиву;

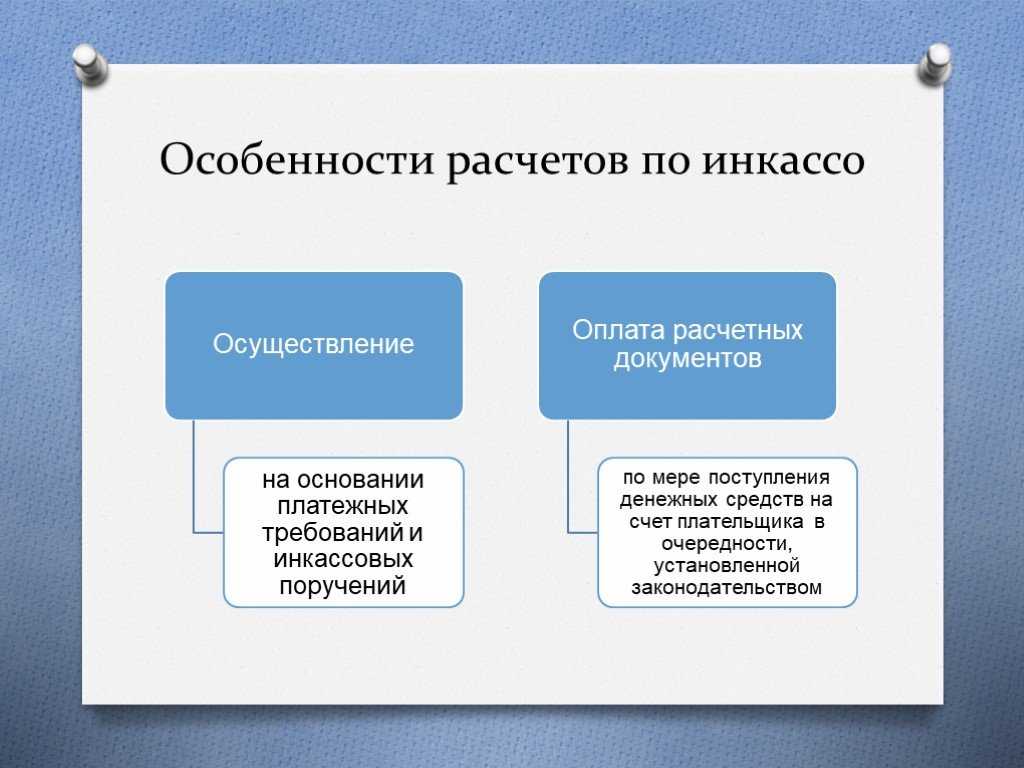

- расчеты по инкассо на основании платежных требований получателя средств (прямое дебетование) и инкассовых поручений;

- расчеты чеками;

- расчеты платежными (банковскими) картами;

- расчеты путем перевода электронных денежных средств.

Стороны гражданско-правового договора (основного договора) вправе избрать любую из возможных форм расчетов (ст. 421, п. 2 ст. 862 ГК).

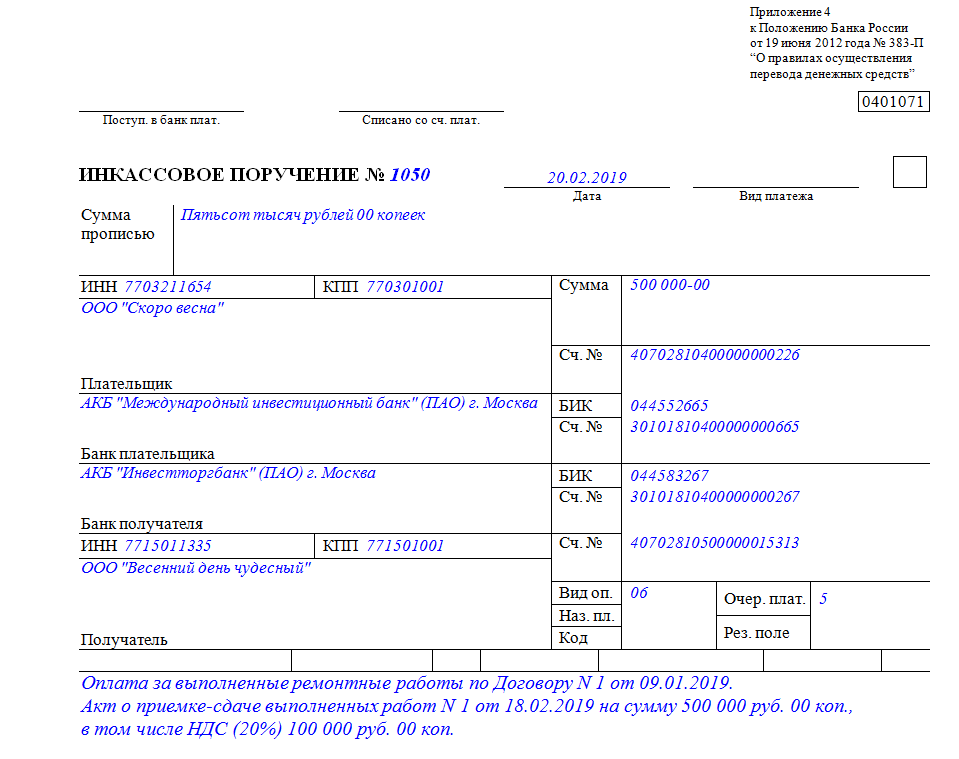

Инструкция по заполнению

В инкассовом поручении следует указать:

- No формы по ОКУД ОК 011-93;

- N. No поручения. Следует указать No поручения в числовом виде. Если чисел больше 3, при платеже в Банке России проходит распознавание по 3 крайним цифрам;

- Дата. Необходимо прописывать данные без сокращений;

- Вид платежа. Необходимо заполнять после указания ЦБ РФ;

- Сумма прописью. Следует начинать писать прописными буквами, все слова должны быть без сокращений;

- Сумма. Следует писать цифрами;

- Плательщик. Должно быть описано название плательщика, адрес банковского отделения обслуживающего его, No счета;

- Сч.N. No счета плательщика. Следует прописать No лицевого счета плательщика;

- Банк плательщика. Описывается адрес и название банковского отделения;

- БИК. Требуется отразить идентификационный банковский код из справочника БИК РФ;

- Сч.N. No банковского счета плательщика;

- Банк получателя. Должны быть указаны название и адрес кредитной организации получателя;

- БИК. Указать банковский БИК получателя;

- Сч.N. No счета получателя. Следует проставить No действующего субсчета;

- Получатель. Описывается название получателя денег. Помимо этого следует указать адрес банковского отделения получателя и No счета;

- No. Проставляется No банковского счета;

- Вид операции. Прописывается шифр (06) по нормам бух. учета в РФ;

- Назначение платежа. Следует указывать после решения ЦБ РФ;

- Очередность платежа. Отражается, основываясь на закон;

- Код. Следует указывать после решения ЦБ РФ;

- Назначение платежа. Прописывается название перечисления, дата регистрации решения и законодательная статья, название органа принявшего решение, No;

- Отметки банка плательщика. Обязателен штамп, документ следует заверить ответственным исполнителем;

М.П. Ставится печать по образцу ЦБ РФ; - Подписи. Требуется заверить бумаги лицами, обладающими требуемыми полномочиями;

- Отметки банка получателя. Необходимо проставить дату и заверить бумагу исполнителем, кроме этого потребуется штамп;

- Поступило в банк плательщика. Необходимо проставить дату оформления бумаги;

- Дата помещения в картотеку. Прописывается дата переноса в картотеку бумаг еще не проведенных;

- No частичного платежа. Ставится No неполного расчета;

- No платежного ордера. Заполняют, если предварительно был неполный расчет;

- Дата платежного ордера. Необходимо проставить если предварительно осуществлялась неполный платеж;

- Сумма частичного платежа. Прописывается сумма неполного перечисления в числовом формате;

- Сумма остатка платежа. Заполняется остаток в числовом формате

- Подпись. Требуется заверить бумаги исполнителем производящего отметку о неполном перечислении;

- Списано со счета плательщика. Необходимо указать дату снятия финансов у плательщика;

- ИНН. ИНН получателя.

Указание всех перечисленных данных в бланке позволит сторонам договора оформить инкассовое поручение по действующему законодательству.

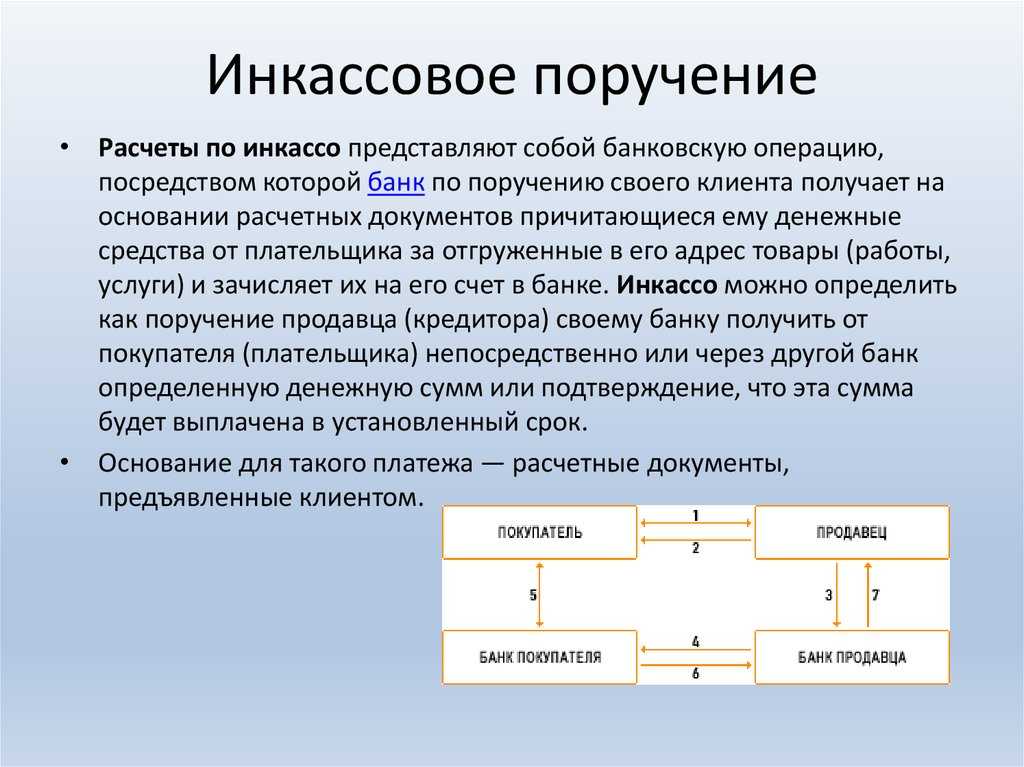

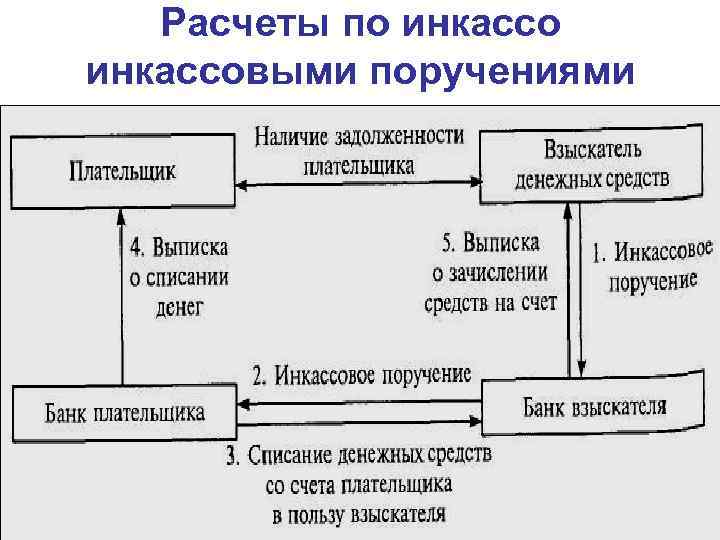

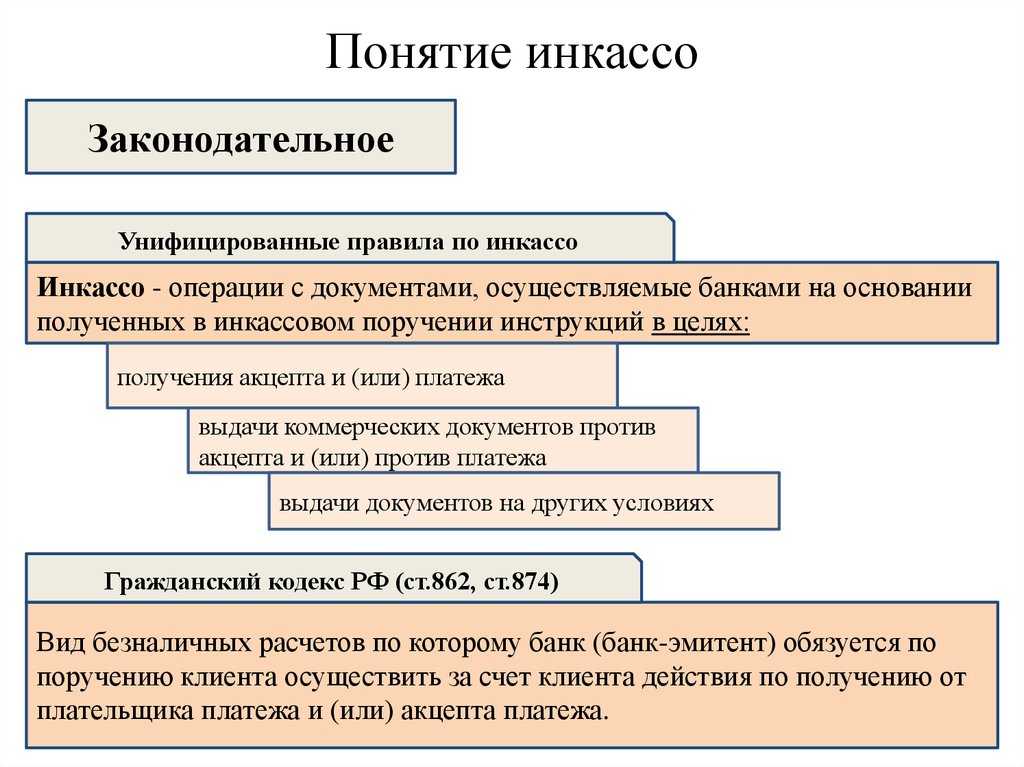

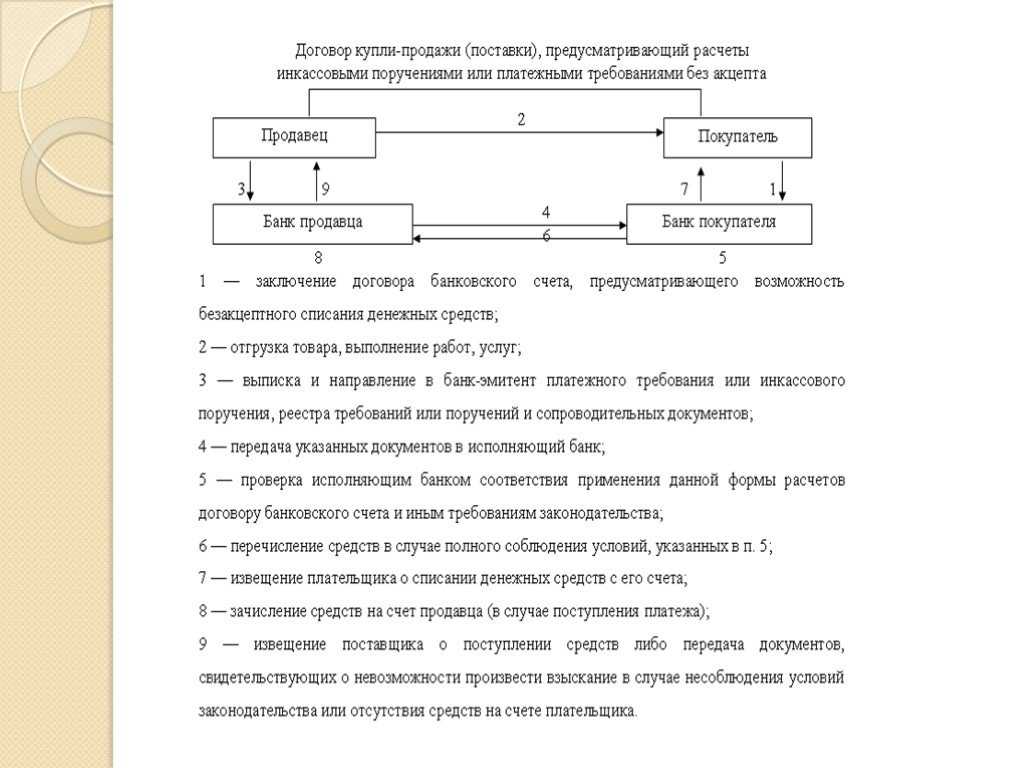

Расчеты по инкассо являются действиями по получению и взысканию финансов. Инкассо применяют для перечисления денег, основываясь на действующее законодательство, включая расчеты органами контроля, по исполнительным листам и по договору.

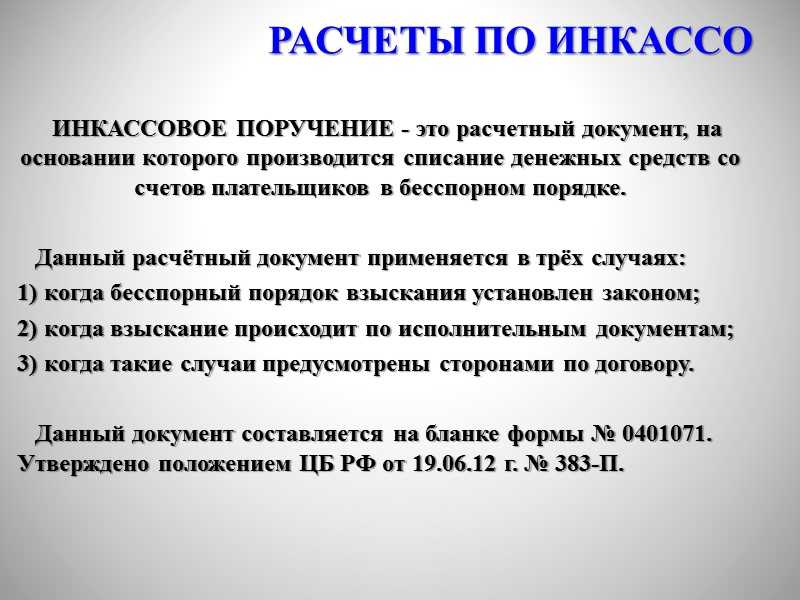

Оформляется инкассовое поручение на специальном бланке 0401071. В бланке должна быть указана полная информация о сторонах договора, при отсутствии данных в совершении инкассового поручения может быть отказано.

Инкассовое поручение — это

документ, позволяющий изымать денежные средства со счета плательщика без его предварительного согласия. Инкассовые поручения — это расчетные документы, с помощью которых производят списание задолженности на основании договора или закона.

Недостатки и преимущества инкассо

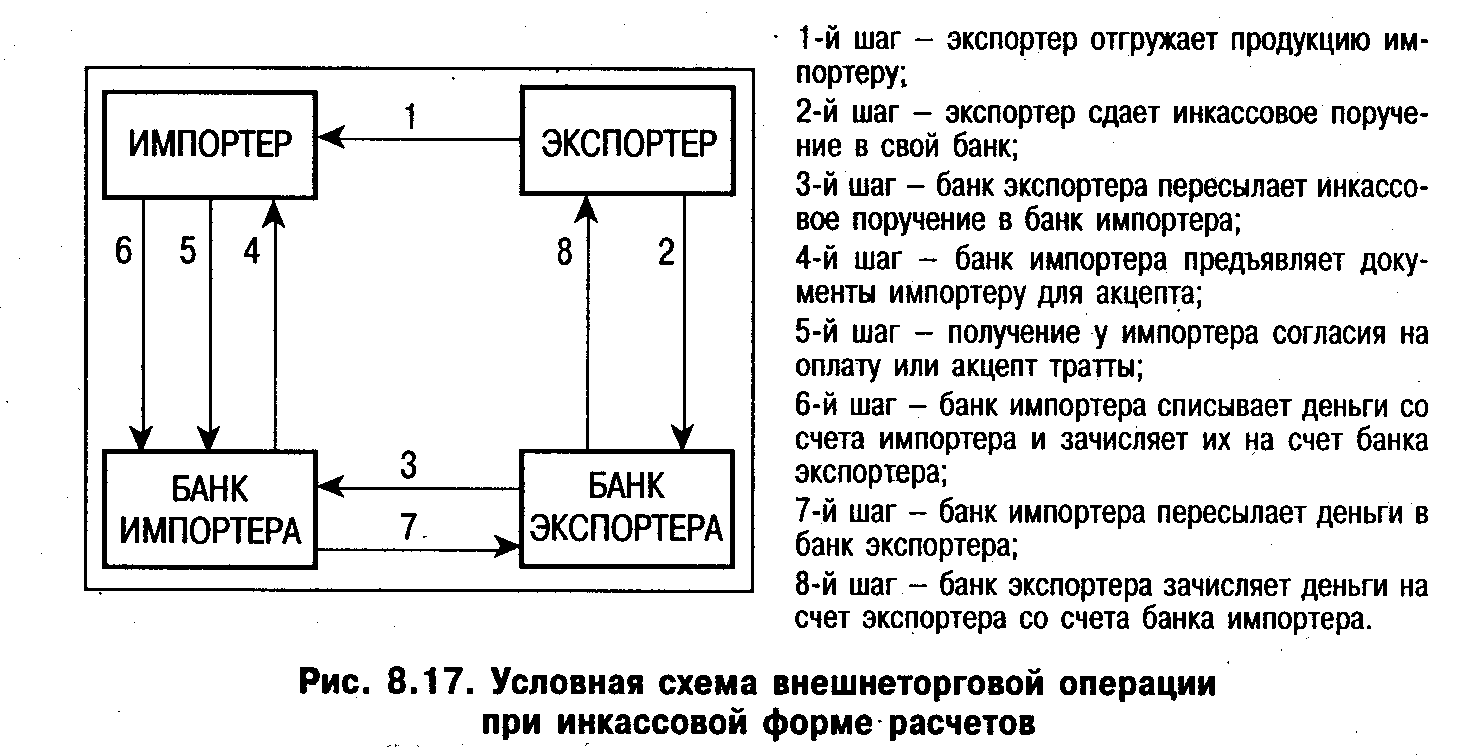

Основной выгодой для импортеров, использующих форму расчета инкассо, является относительно небольшая стоимость операций, а также гарантия реальной поставки товаров. К недостаткам инкассовой формы расчетов можно отнести увеличенный срок движения документов, а значит и оплаты, через банки (от нескольких недель до 1 месяца). Кроме того, импортер может отказаться от отплаты предоставленных документов или не иметь разрешения на совершение валютных операций. В этом случае экспортер может понести дополнительные расходы, связанные с хранением товара, поиском нового покупателя или транспортировкой для возврата груза.

Недостатки инкассовой формы расчетов

Наибольшее неудобство инкассо — большой временной период между непосредственной поставкой товара, передачей документов в банк и получением платежа за это, что снижает скорость оборота средств экспортера-продавца. Также недостатком инкассо является то, что существуют риски из-за относительной ненадежности оплаты со стороны импортера. Так как документарное инкассо предоставляет право плательщику отказаться от акцептирования платежного требования в случае финансовых затруднений, невыполнения поставщиком договорных обязательств, по иным причинам или вообще без объяснений. Также, в процессе инкассо покупатель может стать неплатежеспособным ко времени поступления документов в инкассирующую организацию. Кроме того, на счету плательщика ко дню оплаты может не оказаться достаточной суммы для перевода денег. В такой ситуации расчет может быть частями, что замедляет оборачиваемость средств продавца-принципала и также является недостатком инкассо.

В качестве некоторого дополнительного обеспечения гарантий взаиморасчетов сторон может стать предварительное оформление банковской гарантии или резервный (аккредитивный) счет в банке плательщика.

Преимущества использования инкассо

Продавцу-принципалу-экспортеру документарное инкассо выгодно тем, что:

- документация не попадает в руки покупателя, пока последний не обеспечит платеж, а это и гарантия того, что товар не перейдет в собственность и распоряжение покупателя до тех пор, пока тот не заплатить за него;

- банки при использовании инкассо обеспечивают более быстрый платеж, чем по открытому счету;

- если покупатель не оплачивает поставленный товар, банковская организация может обеспечить организацию страхования, хранения, перепродажи груза , другое.

Для покупателя-импортера плюсами инкассо будут следующие факторы:

- оплата происходит за уже поставленный товар, поэтому денежные средства не изымаются из оборота заблаговременно;

- банк всегда тщательно и скрупулезно перепроверяет правильность оформления товаросопроводительных бумаг;

- с документацией по операции всегда можно ознакомиться до совершения платежа за поставку.

- существует возможность отказаться от оплаты полученного товара причем без объяснения причин;

- процедура банковского инкассо обходится дешевле, чем другие документарные операции.

Также к достоинствам инкассовой формы расчетов можно отнести большую степень надежности платежа, если сравнивать с простым денежным переводом, а также безопасность доставки документации импортеру. Кроме того, отправка документов через банки гарантирует их полную сохранность до момента оплаты покупателем-импортером.

Преимущества и недостатки

Самое главное преимущество инкассо в том, что материальные ценности или товар поставщика будут находиться в его собственности до тех пор, пока не будет оплачен. Для многих проведение подобных манипуляций стало обычным делом. Чаще всего подобные сделки проводятся между юридическими лицами.

В настоящее время, подобные операции становятся менее популярными, ведь они связанны с большим количеством недостатков, нежели достоинств. К некоторым из них можно отнести:

- Средства покупателя могут долгое время находиться в замороженном состоянии. Две стороны сделки не могут получить деньги. Это обусловлено тем, что с момента, когда товар был отгружен, и когда в банк поступили документы, проходит достаточно много времени.

- Неожиданно может оказаться, что на счету недостаточно денег.

- Вначале происходит доставка товара, и лишь потом осуществляется оплата. Это приводит к незапланированным тратам. В связи с условиями контракта приходится осуществлять вынужденное хранение товара.

https://youtube.com/watch?v=7TkPEGFP8FI%26pp%3DygVg0JzQvtC20L3QviDQu9C4INCy0YvQv9C70LDRgtC40YLRjCDQvdCw0LvQuNGH0L3Ri9C80Lgg0LXRgdC70Lgg0L3QsNC70L7QttC10L3QvdC-INC40L3QutCw0YHRgdC-

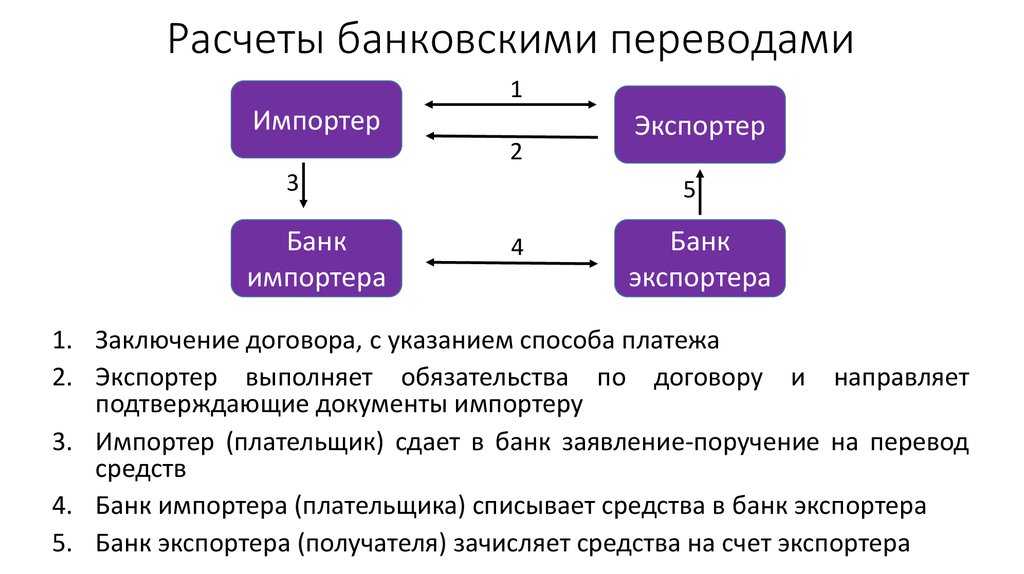

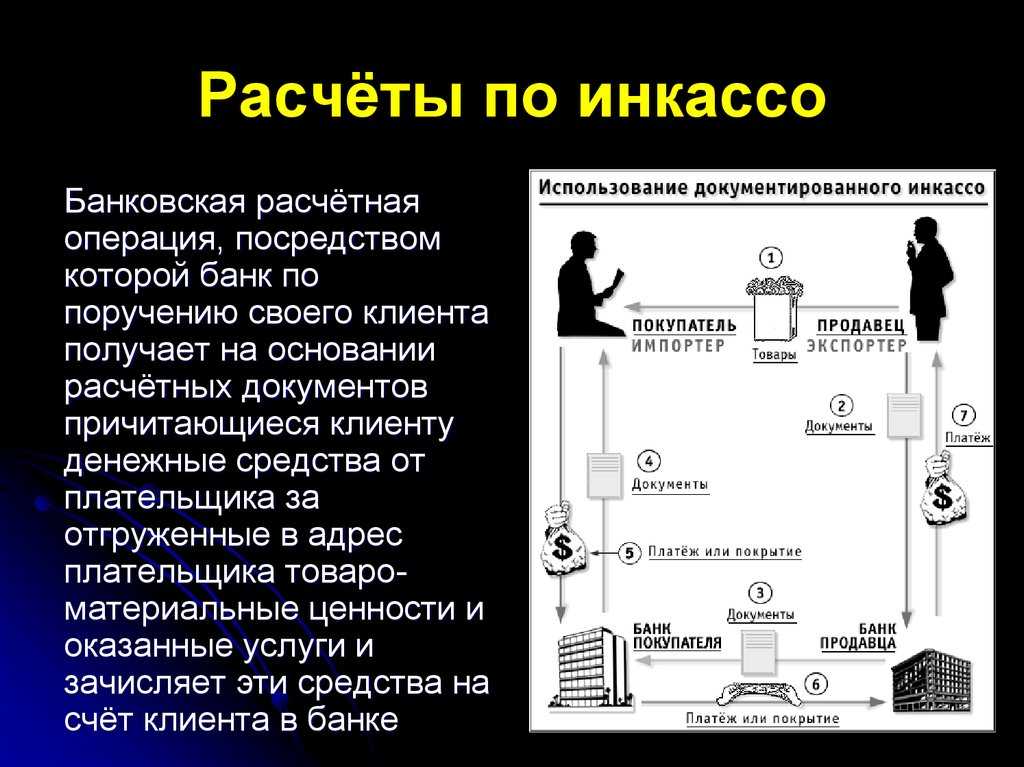

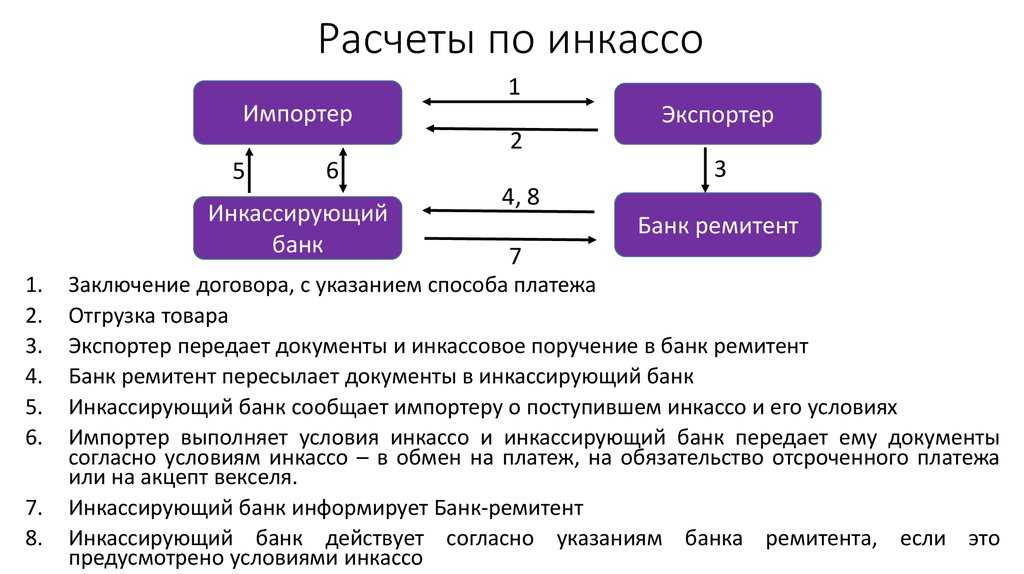

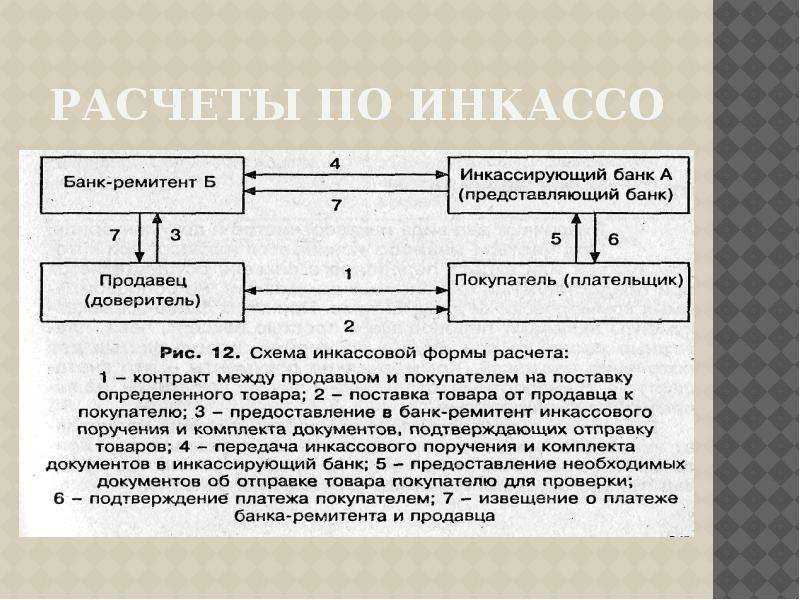

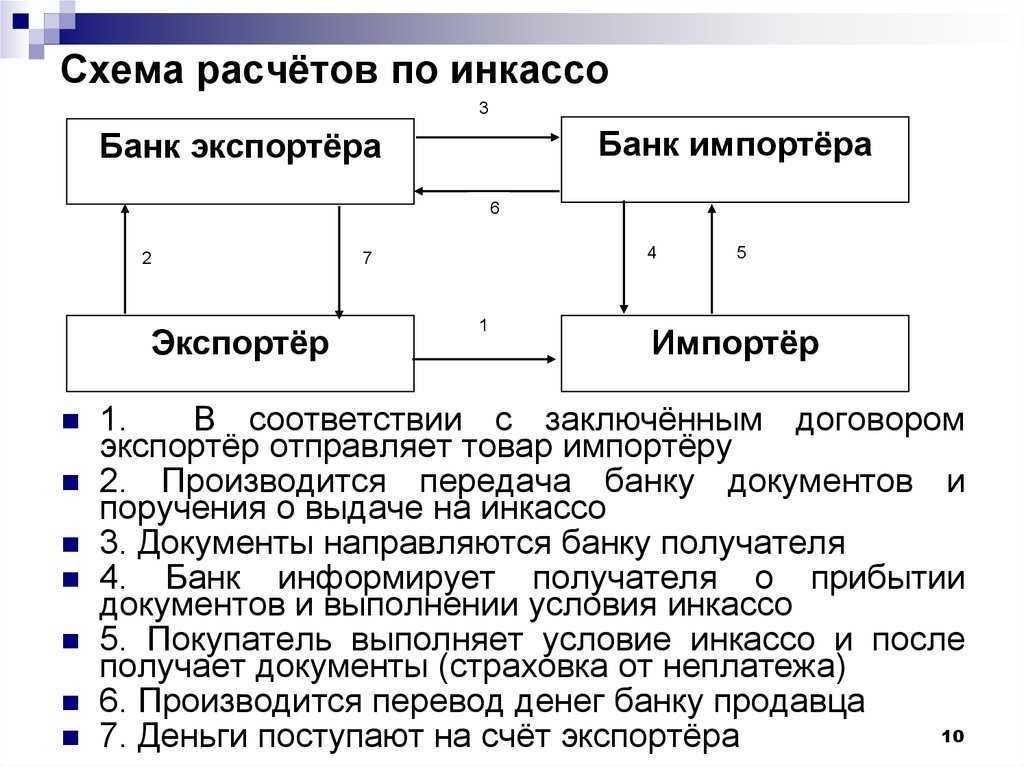

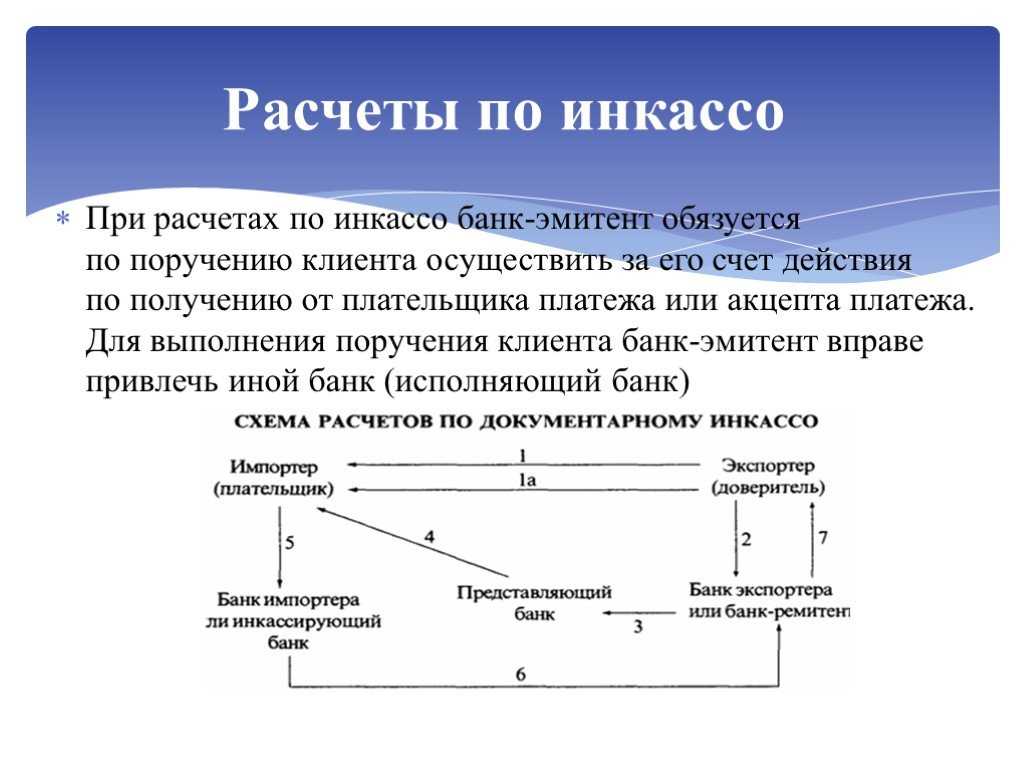

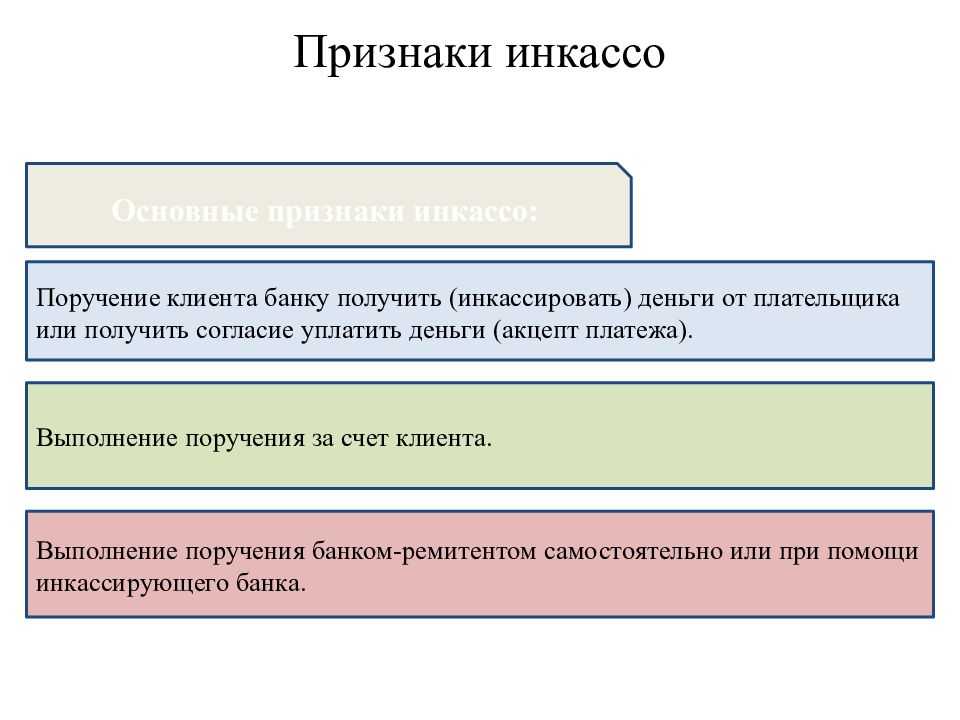

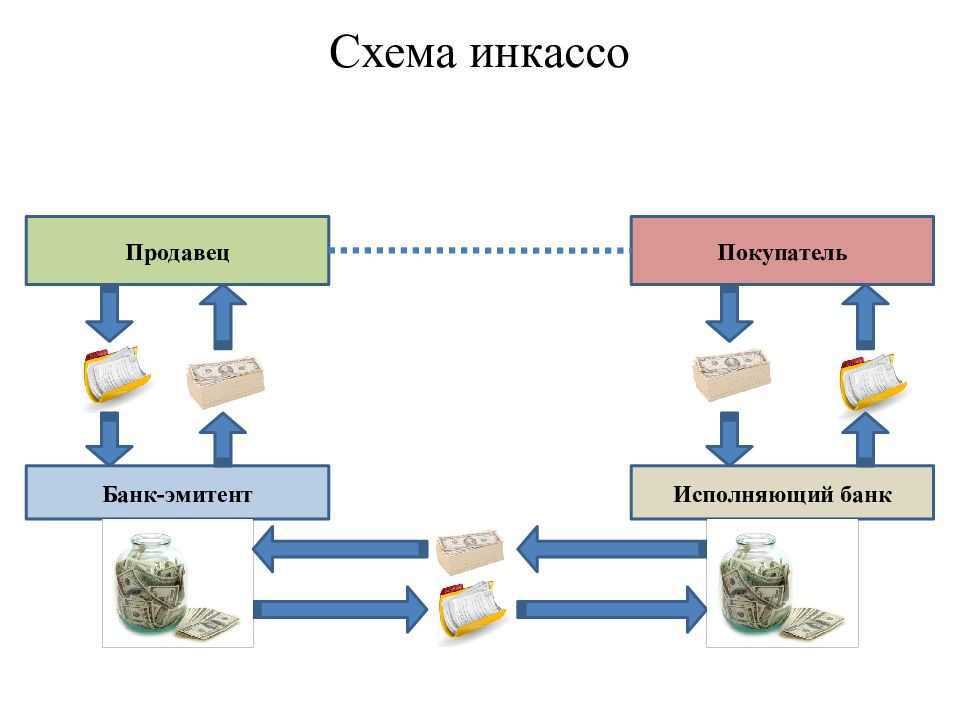

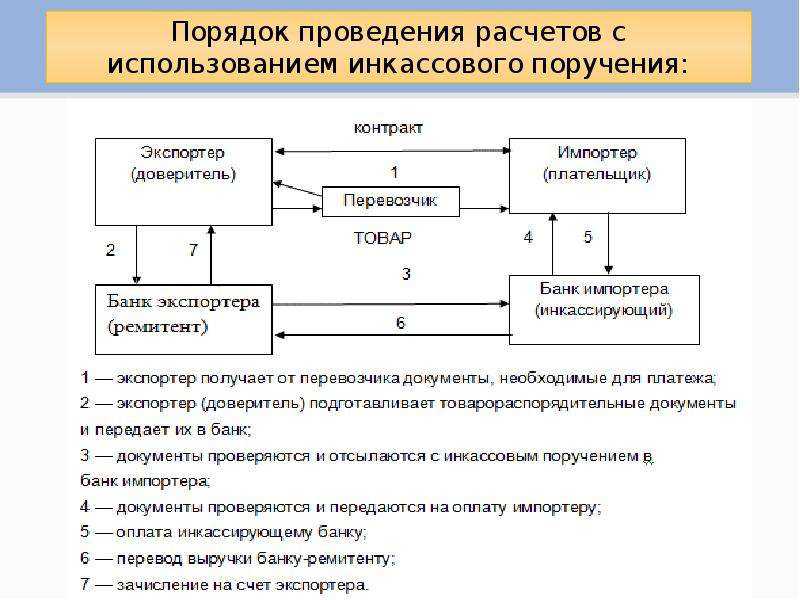

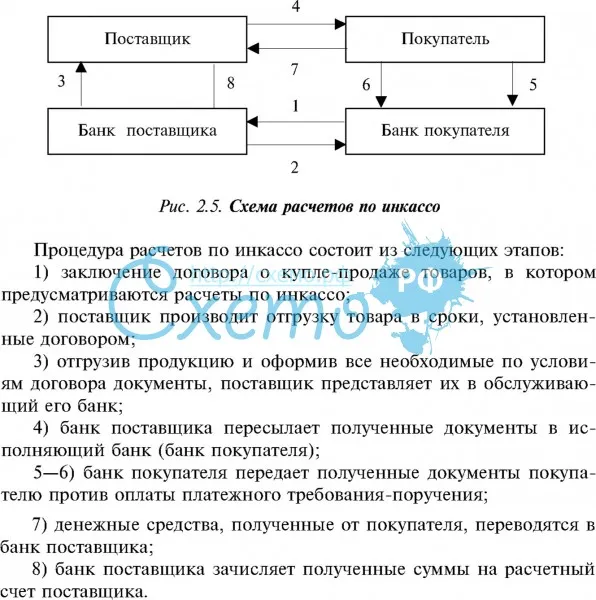

Сущность расчета по инкассо основана на том, что банк по поручению заимодавца получает выплаты от плательщика после оказания услуг. Принимаемые деньги зачисляются на счет клиента. Платежи с плательщика взимаются:

- На основании различной финансовой документации.

- На основании финансовой документации, которая сопровождается коммерческими бумагами.

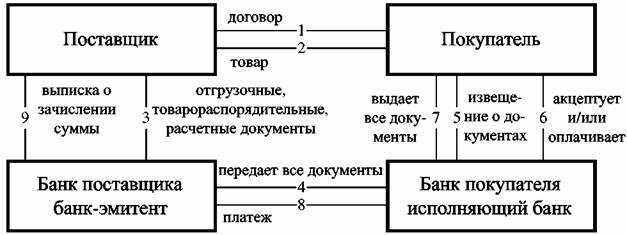

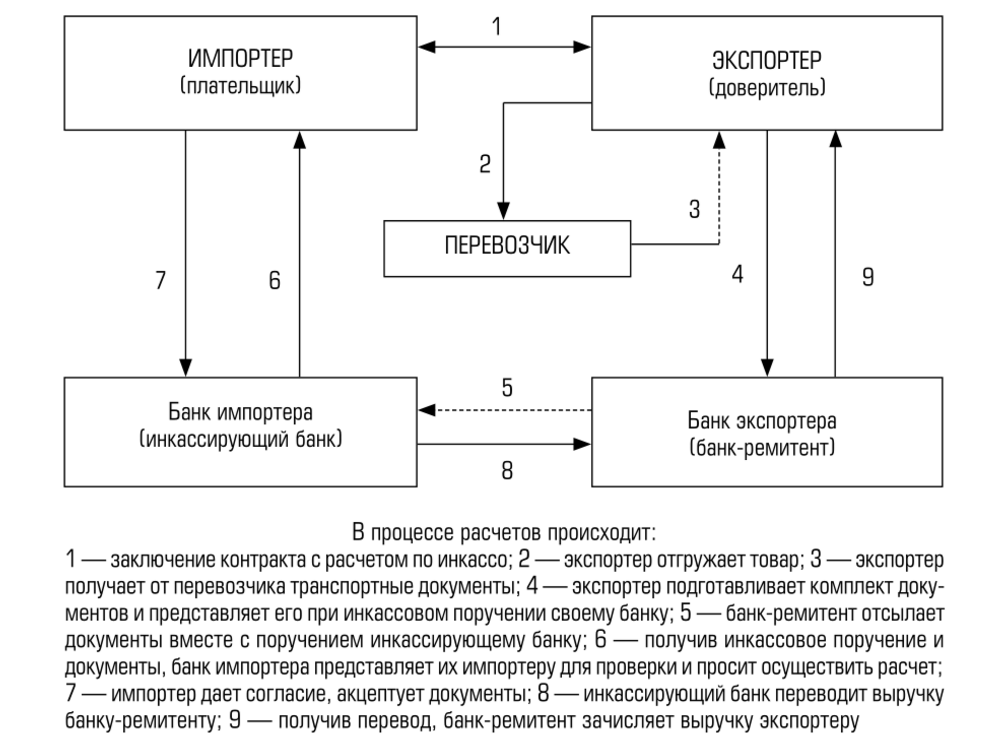

Упрощенная схема по данному поручению:

- После заключения договора экспортер оказывает услугу или отгружает товар в соответствии с обстоятельствами.

- Передача экспортеру транспортных бумаг от перевозчика.

- Экспортер готовит всю документацию и предоставляет ее с инкассовым поручением банку-ремитенту.

- Банк проводит проверку бумаг и отсылает их инкассирующему банку в государство импортера.

- Инкассирующей структурой предоставляется вся документация плательщику для проверки, чтобы получить выплаты.

- Получение выплат от плательщика и выдача ему бумаг.

- Перечисление выручки банку-ремитенту.

- Зачисление этим банком средств на счета экспортера.

Операция по инкассо считается выгодной для импортера. Прохождение документации через банковских служащих осуществляется на протяжении от нескольких недель до месяца.

Для чего используется инкассовое поручение

Инкассовое поручение выставляется в следующих случаях.

Если средства должны быть списаны для погашения задолженности перед исполнительными органами в законном и бесспорном порядке.

Пример

Компания вовремя не заплатила налог и не погасила долги добровольно по требованию налоговиков. Тогда инспекция отправляет в банк инкассо и списывает деньги принудительно в счет погашения налоговой задолженности.

Если банк имеет право безакцептно списать денежные средства на основе договоренностей с плательщиком. Чаще всего это происходит, если стороны договора договариваются и передают в банк условия на безакцептное списание со стороны плательщика при условии выполнения определенных условий договора.

Пример

Примером служит оплата коммунальных услуг.

Эти советы помогут работать без штрафов:

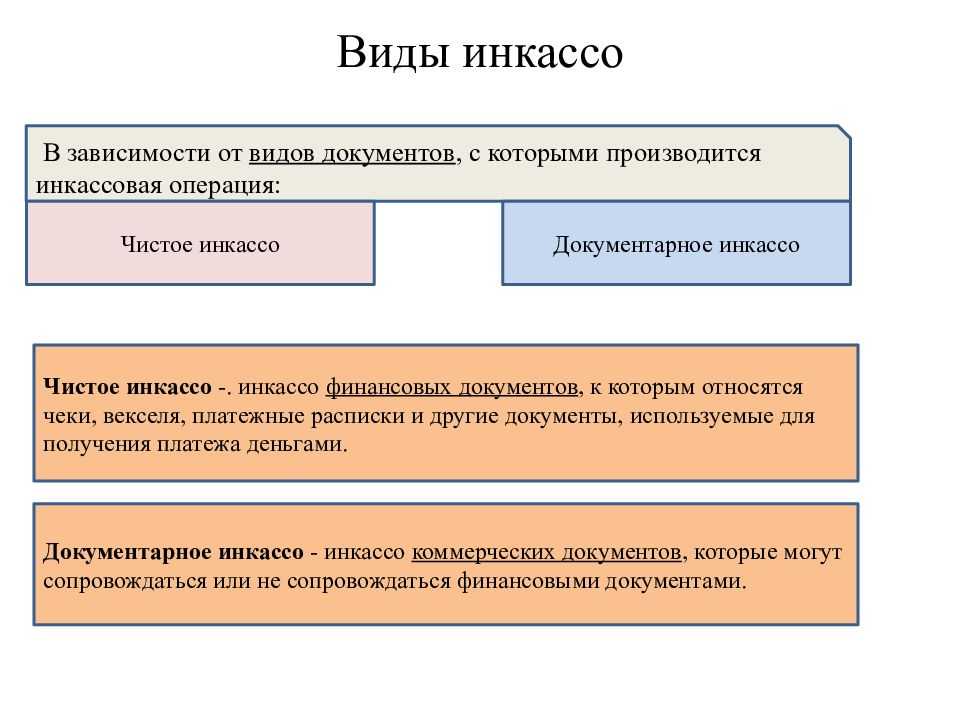

Существует всего два вида инкассо – документарная и чистая. В первом случае, для того чтобы осуществить операцию потребуется предоставить определенную коммерческую документацию, которая подтверждает честность и безопасность сделки. К ней может относиться транспортные накладные, выписки по счетам, свидетельства о страховании.

Инкассо может проводиться:

- В международных вопросах. Банк в этом случае является посредником, он обеспечивает безопасность сделки, осуществляет передачу необходимых документов, перечисляет деньги с одного счета на другой.

- В международной торговле. Банк помогает безопасно и быстро осуществить перевод денежных средств.