Что такое «самозанятость»

Что же это за зверь такой – самозанятость, и кто вообще решается на этот вид деятельности, пренебрегая традиционной работой с трудовой книжкой? На самом деле все не так уж сложно, и расшифровать значение этого статуса можно уже по одному только его названию.

Проще говоря, речь идет о людях, которые смогли превратить любимое дело в полноценную работу, которая зачастую может приносить гораздо больший доход, чем работа на предприятии. А вот со статусом у самозанятых лиц дела обстоят гораздо сложнее, поскольку специфика их деятельности, как впрочем и действующего законодательства, такова, что по бумагам она никак не фиксируется.

Признают данную прореху и законотворцы, в результате чего еще в прошлом году было решено внести соответствующие изменения в Налоговый кодекс, которые заключались во внедрении особого режима для самозанятых по всей территории Российской Федерации.

Фактически речь идет о легализации подобного рода деятельности, что, конечно же, стало поводом для радости для тех лиц, которые переживали по поводу отсутствия трудового стажа. Однако нашлись и те, кого данная новость встретила врасплох.

И в частности, речь идет о лицах, совмещающих официальную трудовую деятельность с неофициальной и сомневающихся в том, что такое совмещение не противоречит букве закона.

Сегодня самозанятым может стать каждый, имея уникальную возможность превратить любимое хобби в полноценную работу с неплохим доходом. Не отстает и законодательство, ведь планируемое введение этой категории трудящихся в Налоговый кодекс по всей территории РФ позволит ее представителям рассчитывать на пенсионное обеспечение по достижении соответствующего возраста

Перспективы и развитие самозанятости на рынке труда

Одной из главных перспектив самозанятости является возможность самостоятельно управлять своим временем и работать на себя. Самозанятые имеют свободу выбирать клиентов, задачи и график работы, что позволяет им гибко адаптироваться к своим потребностям и обстоятельствам.

Еще одним преимуществом самозанятости является возможность зарабатывать больше денег. В отличие от наемных работников, самозанятые имеют возможность устанавливать свои цены и работать с несколькими клиентами одновременно. Это позволяет им увеличить свой доход и добиться финансовой независимости.

Кроме того, самозанятость способствует развитию предпринимательских навыков и поиску новых возможностей для роста и развития. Самозанятые работники должны самостоятельно находить клиентов, продвигать свои услуги и строить отношения с партнерами. Это помогает им развивать свои навыки продаж, маркетинга и управления.

Самозанятость также способствует развитию сотрудничества и обмену опытом между самозанятыми работниками. Открытость к новым идеям и готовность к сотрудничеству позволяют самозанятым создавать новые бизнес-партнерства и находить новые возможности для совместной работы.

В целом, самозанятость предлагает множество возможностей для развития и роста на рынке труда. Главное – быть готовым к постоянному обучению и самосовершенствованию, а также гибко адаптироваться к новым требованиям и изменениям на рынке.

Кому можно, а кому нельзя, рассмотрим подробней

Курьеры

Им можно.

Вопрос применения НПД при оказании услуг по доставке товаров с приемом (передачей) платежей за них рассмотрен в письме Минфина от 11.11.2019 № ЕД-4-20/22760@.

В документе сделан вывод, что применять НПД в данном случае можно. Но на всякий случай Минфин напоминает курьерам, что сотрудничать со своим работодателем, как действующим, так и бывшим (если не прошло 2 лет с момента увольнения) нельзя.

Так что огульно перевести всех своих работников-курьеров в самозанятые не получится.

Адвокаты

Им нельзя.

В письме от 06.09.2019 № 03-11-11/68813 Минфин напоминает, что в законе о самозанятых четко прописано: доходы от адвокатской деятельности не признаются объектом налогообложения НПД.

Поэтому адвокат стать самозанятым плательщиком НПД не может.

Маркетологи

Им можно

Но осторожно

Закона не предусматривает запрета на применение НПД для физлиц, в том числе ИП, оказывающих услуги в сфере маркетинга юридическим лицам по гражданско-правовым договорам, сообщает Минфин в письме № 03-11-11/59063 от 06.08.2019.

Но есть норма, запрещающая заключение таких договоров с бывшими и действующими работодателями. Об этом Минфин упоминает особо.

Председатели МКД

Им нельзя.

В многоквартирных домах, где нет ТСЖ, выбирается совет МКД и назначается его председатель, которому выплачивается вознаграждение.

Вот бы можно было перевести председателей МКД в самозанятые… Но нет.

Минфин в письме от 11.10.2019 № 03-11-11/78435 сообщает, что это не прокатит.

Здесь усматриваются трудовые отношения, поэтому доходы, полученные от деятельности в качестве председателя совета МКД, не признаются объектом налогообложения НПД.

Риэлторы

Им можно.

Минфин в письме № 03-11-11/54306 от 22.07.2019 сообщает, что закон не содержит запрета на применение НПД для физических лиц, в том числе ИП, оказывающих услуги физическим и юридическим лицам по отчуждению либо приобретению объекта недвижимости.

Третейские судьи

С ними пока не очень понятно.

Возможность применения НПД в отношении сумм вознаграждения, получаемых третейскими судьями, рассмотрена в письме ФНС от 08.08.2019 № СД-4-3/15715.

Арбитром (третейским судьей) является физлицо, избранное сторонами или избранное в согласованном сторонами или установленном законом порядке для разрешения спора третейским судом. Деятельность арбитров в рамках арбитража (третейского разбирательства) не является предпринимательской.

Применение положений Закона о самозанятых зависит от правовой квалификации статуса арбитра (третейского судьи). В итоге ФНС послала налогоплательщика за разъяснениями в Минюст.

Продажа товаров

Нельзя. Но в ряде случаев можно.

В общем случае осуществлять перепродажу товаров плательщикам НПД нельзя. Но есть исключения — это продажа имущества, использовавшегося ранее для личных, домашних или иных подобных нужд.

А если самозанятый не купил товар, а произвел его сам?

В письме ФНС № СД-4-3/2889@ от 19.02.2020 сделан вывод, что при осуществлении реализации товара собственного производства (не закупленного для перепродажи) возможно применение НПД.

Сдача металлолома

Можно.

Если гражданин сдает лом черных и цветных металлов, то с таких доходов он вправе платить НПД.

Законом не установлен запрет на ведение физлицами деятельности по сдаче лома и отходов черных или цветных металлов.

Такой вывод содержится в письме ФНС от 26.12.2019 № СД-4-3/26883.

Однозначных плюсов и минусов самозанятых или ИП нет. Самозанятость больше подходит тем, кто может работать самостоятельно, не нанимая сотрудников.

Самозанятым не надо платить регулярные взносы, как это делает ИП. Налог начисляется только с фактического заработка, то есть когда нет заказов — платить ничего не надо.

В полном объеме плюсы и минусы налогообложения самозанятых проявятся через несколько лет. Тогда станет очевидно, будут ли изменены «правила игры» государством или нет, а также когда накопится практика (судебная, административная) в части применения норм ФЗ № 422 по всей территории России.

Благодарю за внимание, читайте, комментируйте, оценивайте!

Налогообложение самозанятых, работающих по трудовому договору

Налогообложение лиц, самостоятельно получающих доход, которые работают по договору в компании или осуществляют только самостоятельную деятельность, не отличается. Ставка составляет 4 или 6%. Минимальный размер процента предусмотрен, если услуги оказаны физическим лицам, если же сотрудник сотрудничает с организацией, процент возрастает на 2.

При расчете базы доход от работы по договору ГПХ не будет обложен налогом на профессиональную деятельность (НПД). То есть, данный налог действует только на те средства, которые заработаны вне работы в компании. Законом запрещается использование НПД по доходам по трудовому договору.

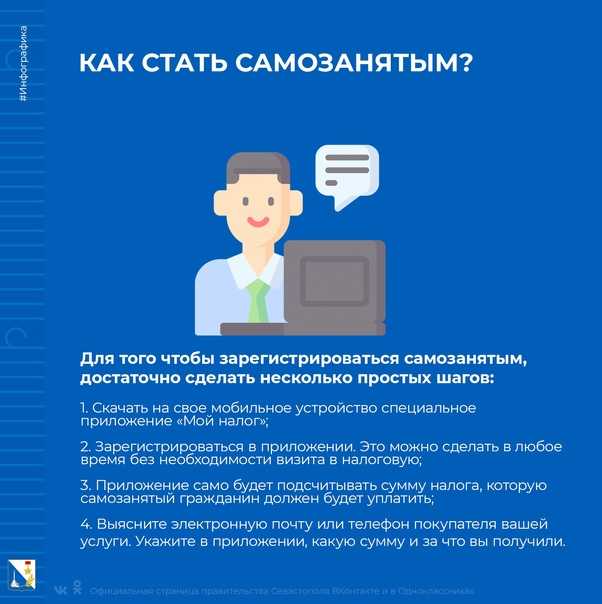

Работа по найму и самостоятельная деятельность – совместимы. Свои доходы и неофициальную занятость можно зарегистрировать в короткие сроки, без личного прибытия в фискальные органы – достаточно скачать приложение «Мой налог» и пройти авторизацию. Использовать сервис можно на большинстве современных устройств. В случае неуплаты взносов за полученный самостоятельно доход предусмотрены санкции.

Как работать с самозанятыми

Разбираемся, как ИП и ООО работать с самозанятыми.

Наступил 2019 год, и физлица вовсю регистируются в качестве самозанятых. Они сами платят за себя налог, отчитываются перед налоговой и даже выдают чеки. Поэтому если будете работать с самозанятым, вам не придётся платить за него НДФЛ и взносы. Самозанятый для вас — почти самый обычный контрагент. Но и тут есть исключения.

Что с НДФЛ и страховыми взносами

НДФЛ и взносы за самозанятого платить не нужно, как и не нужно показывать его в отчётах. Всё потому, что самозанятые не являются застрахованными лицами, сами платят налог на профессиональный доход и освобождаются от НДФЛ.

Единственное исключение: самозанятый уже работает у вас по трудовому договору или уволился меньше двух лет назад. Тут придётся отчитываться как за обычное физлицо. В законе прописали такое правило, чтобы работодатели не начали массово переводить своих сотрудников в самозанятых.

Слава работает в кофейне по трудовому договору. Работодатель удерживает с его зарплаты 13% НДФЛ, плюс отчисляет страховые взносы 32%.

Директор кофейни подумал: «Недурно будет Славе стать самозанятым и ничего за него не платить». Слава тоже не против: 6% вместо 13% — это хорошо.

Такая схема не сработает и сэкономить на налогах и взносах у ребят не получится. Всё потому, что в пп.8 п.2 ст.6 ФЗ-422 сказано, что доход от бывшего работодателя не попадает под доходы самозанятого в течение двух лет после увольнения.

А в другой фирме самозанятый может работать спокойно — для вас никаких последствий не будет. Как и в том случае, если самозанятый раньше работал с вами по договору ГПХ. Ограничивают только сотрудников по трудовому договору.

Какой договор заключить

Если думаете заключить с самозанятым договор, то это будет самый обычный договор ГПХ. При этом в договоре стоит отметить, что исполнитель — не просто физлицо, а самозанятый гражданин. Как и то, что он сам отчитается и заплатит за себя налоги.

Например, в разделе «Прочие условия» или «Иные условия» можно прописать:

«Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ».

Сняться с учёта самозанятому так же легко, как им стать. Поэтому даже если сегодня ваш исполнитель самозанятый, завтра он может им не быть. Для вас это риск: придётся начислять НДФЛ, страховые взносы и показывать его в отчётах, будто вы работали с обычным физлицом

Важно, чтобы самозанятый сохранял свой статус до момента вашего расчёта. Пропишите в условиях договора, что самозанятый должен оповестить вас о смене своего статуса:

«В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета».

Как проверить статус самозанятого

Попросите у него справку о постановке на учет физического лица в качестве налогоплательщика налога на профессиональный доход по форме КНД 1122035 или проверьте сами на сайте налоговой . Второй вариант понадёжнее, потому что показывает положение дел на текущий момент. А вот справку можно сделать и через пару дней сняться с учёта. Правда сейчас сайт ещё не работает.

На деле даже чек от самозанятого подтвердит его особый статус: там будет, кроме прочего, ФИО, регистрационный номер продавца и упоминание о том, что он плательщик налога на профессиональный доход.

Как учесть расходы на самозанятого в УСН

Расходы учитываете как при покупке любой другой услуги. Подтвердит расход чек, который самозанятые отправляют по почте, смс или мессенджеру через приложение «Мой налог». Ещё могут показать qr-код с ссылкой на ваш чек.

Одного чека достаточно — акта не нужно. Чек подтвердит факт оплаты и факт оказания услуги. В КУДиР подтверждающим документом будет номер чека.

Так выглядит чек:

Если вы ничего не знаете про самозанятых, читайте наш предыдущий пост .

Статья актуальна на 14.01.2019

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

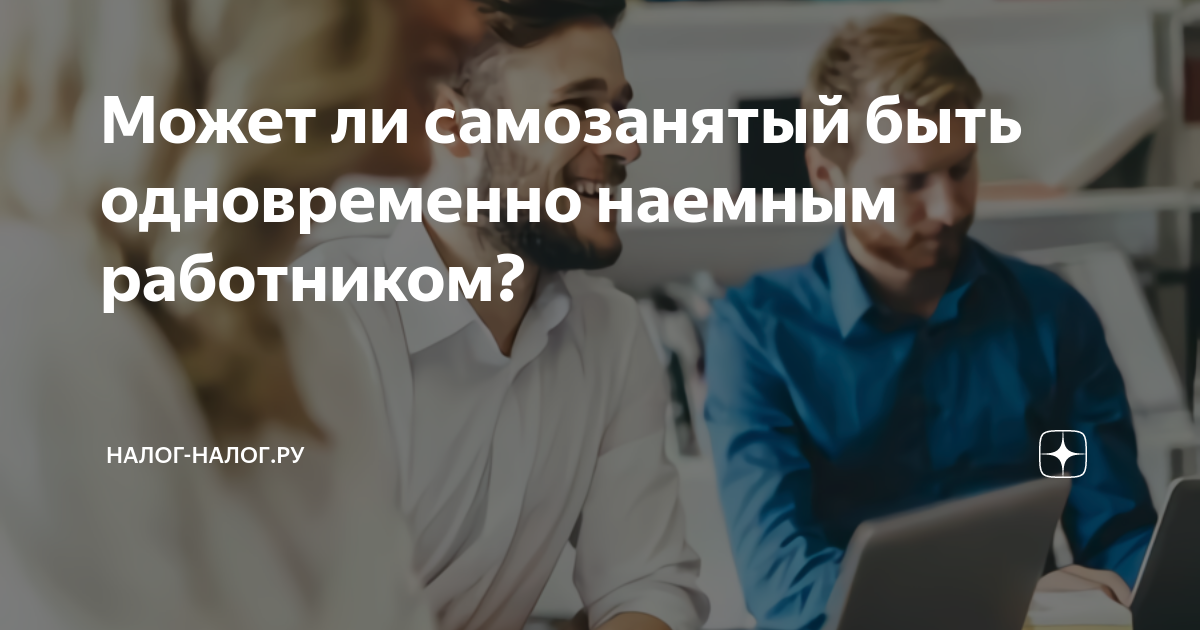

Может ли самозанятый быть одновременно наемным работником?

Может ли самозанятый быть одновременно наемным работником? И да, и нет. Оба ответа будут верными в разных ситуациях. Чтобы разобраться с этим противоречием, предлагаем перейти к разъяснениям, представленным в нашей статье.

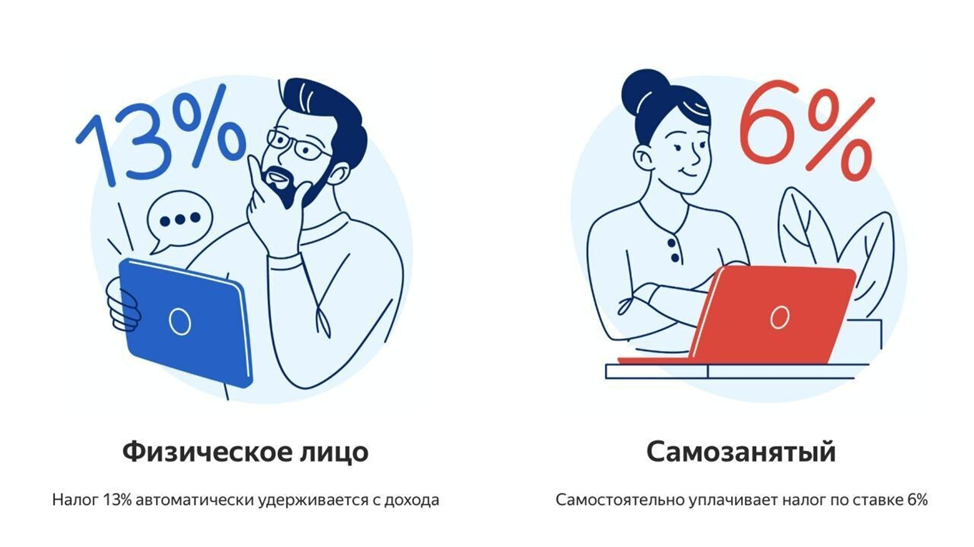

Уже по всей стране действует режим самозанятости, по которому граждане, работающие на себя, вместо 13% НДФЛ могут уплачивать только налог на профдоход по более низким ставкам:

- 4% — с дохода от физлиц;

- 6% — с дохода от ИП и организаций.

Этим режимом интересуются и работодатели с точки зрения экономии на уплате НДФЛ и страховых взносов, исчисляемых с выплат наемным работникам. Многие захотели перевести сотрудников из наемных в самозанятые.

Но оказалось, что законодатели предусмотрели этот момент и в п. 8 ч. 2 ст. 6 закона «О проведении эксперимента…» от 27.11.2018 № 422-ФЗ четко указали, что к профдоходам нельзя отнести доходы от услуг (работ), оказанных заказчикам, являвшимся работодателями самозанятого менее двух лет назад.

То есть для того, чтобы произвести перевод работника на самозанятого и сэкономить с помощью этого перевода на НДФЛ и страховых взносах, работодателю необходимо сначала прекратить с ним трудовой договор, подождать два года и только тогда заключать новый договор с самозанятым сотрудником.

Согласитесь, такой способ перевода сотрудников не очень удобен.

Что будет, если работодатель произведет оформление сотрудников как самозанятых?

Тех работодателей, которые решатся осуществить перевод сотрудников в самозанятые, при ближайшей налоговой проверке будут ждать неприятности:

- На доход, выплаченный самозанятым лицам, бывшим их наемными работниками менее чем два года назад, начислят 13% НДФЛ и страховые взносы по применяемому ими тарифу.

- На сумму неуплаченных НДФЛ и страховых взносов начислят штрафы, причем штрафы по страховым взносам могут назначить не только по НК РФ или КоАП, но и по УК РФ.

О наказаниях за неуплату страховых взносов и НДФЛ читайте в наших статьях:

В итоге оформление сотрудников как самозанятых обернется для работодателя доплатой налогов, страховых взносов, уплатой штрафов и испорченными отношениями с контролирующими органами.

Можно ли человеку работать и быть самозанятым одновременно у одного и того же работодателя?

Итак, переводить своего сотрудника в самозанятые работодатель не может. Но можно ли работать и быть самозанятым одновременно у одного работодателя? Иными словами, может ли сотрудник часть работы осуществлять по трудовому договору, а часть — в качестве самозанятого и таким образом частично сэкономить на налогах и взносах?

Оказывается, нет. Об этом позаботился уже знакомый нам п. 8 ч. 2 ст. 6 закона от 27.11.2018 № 422-ФЗ, в котором указано, что выплаты, поступившие за услуги (работы) самозанятого от заказчиков, являющихся действующими его работодателями, не могут облагаться налогом с профдоходов.

Вы заметили, что п. 8 ч. 2 ст. 6 закона № 422-ФЗ ограничивает только услуги (работы)? Получается, самозанятый вправе продавать товар своему работодателю (без разницы, нынешнему или бывшему).

Также избегайте таких ситуаций, когда сотрудник по трудовому договору занимался изготовлением изделий у работодателя и потом решил перевестись в самозанятые и начать те же изделия продавать нынешнему или бывшему работодателю.

В данном случае будут проводиться проверки контролирующих органов на предмет того, действительно ли самозанятый своими силами и инструментами изготавливает продаваемое изделие, а не оказывает заказчику-работодателю услуги по изготовлению данного товара.

Как оформить нового сотрудника как самозанятого?

Далее рассмотрим другую ситуацию: работодатель решил взять нового сотрудника в штат и в целях экономии принять его в качестве самозанятого. Как оформить сотрудника как самозанятого так, чтобы у проверяющих не возникало предположений об уклонении работодателя от уплаты НДФЛ и страховых взносов?

Первым делом работодатель обязан проверить в кадровом учете следующий факт: числился ли у него самозанятый в качестве сотрудника в последние два года?

- если числился, то работать с ним как с самозанятым не получится;

- если не числился, то последовательно выполнить все этапы, изложенные в нашем материале «Как оформить самозанятого».

Чтобы проверяющие не задавали вопрос: почему у работодателя сотрудники и самозанятые выполняют одну и ту же работу и нет ли здесь попыток уклонения от уплаты НДФЛ и страховых взносов, нужно иметь подстраховку. Ею будет выступать собственноручно подписанное самозанятым заявление на заключение с ним договора ГПД.

Подобное заявление подтвердит добровольное желание человека заключить с фирмой ГПД в качестве самозанятого.

Пример заявления:

Может ли самозанятый быть одновременно наемным работником?

Налог на профессиональный доход, или налог для самозанятых, экспериментально запущен на нескольких территориях страны и регулируется федеральным законом № 422-ФЗ, принятым 27 ноября 2018 года. Закон вступил с начала текущего года.

Согласно ему самозанятый может работать по трудовому договору — но облагаться по новому режиму он будет только в части самостоятельной деятельность, т. е. нужно вести раздельный учет двух видов работы и не допускается их совмещение. Такой принцип применяется и при работе на других спецрежимах — всегда нужно разделять доходы и расходы от деятельности на разных системах обложения.

Пример 1

Корнеев Григорий работает юристом в фирме «Финансист». Там он устроен по трудовому законодательству и имеет заработную плату, с которой выплачивается НДФЛ. Также за него работодатель платит страховые взносы. Дополнительно Корнеев оказывает самостоятельные услуги юридических консультаций, подготовки документации и оформления договоров.

Такой работающий человек может быть самозанятым. Самозанятые граждане смогут работать на своем прежнем месте, а в части самостоятельной деятельности платить по новому режиму.

Важно!

Можно стать самозанятым, если официально трудоустроен, и за этот период будет продолжать начисляться страховой стаж для пенсии.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Может ли самозанятый работать по трудовому договору?

Ему можно установить сроки и требовать от него определенного уровня качества, но нельзя контролировать процесс. Контролировать можно только результат.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

Нет никакой привязки к вашей карте, где все поступления автоматически считаются доходом. Все решаете вы сами: какую сумму указать, а какую нет. Но если уж вы зарегистрируетесь, то появится повод в случае чего прийти к вам с проверкой. Вот тогда уже банк обязан передать информацию о зачислениях. Но и тут еще нужно доказать, что вам не долг отдавали, а заплатили за услугу.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

Нет. Датой получения дохода считается тот день, когда вам пришли деньги, а не тот, когда вы подписали акт. Если вы отремонтировали квартиру и у вас приняли работу, но деньги задерживают или есть условие об отсрочке — налог платить не надо. Когда придут, тогда и начислите. Нет дохода — нет и налога.

Но и здесь есть ограничения. Налогом на профдоход не облагается продажа подакцизных товаров и товаров, подлежащих маркировке, а также перепродажа товаров самозанятыми.

Дополнительными документами для подтверждения произведенных затрат для целей налогового учета расходов у заказчика (например, при наличии предоплаты или при расчетах безналичными средствами) могут служить товарные накладные, акты выполненных работ или оказанных услуг (см.КоАП РФ штраф за невыдачу чека в данном случае не налагается, поскольку сфера применения санкции, предусмотренной этой статьей, ограничена законодательством о ККТ.

Оказывается, нет. Об этом позаботился уже знакомый нам п. 8 ч. 2 ст. 6 закона от 27.11.2018 № 422-ФЗ, в котором указано, что выплаты, поступившие за услуги (работы) самозанятого от заказчиков, являющихся действующими его работодателями, не могут облагаться налогом с профдоходов.

Также самозанятыми вправе стать некоторые иностранные граждане, а именно граждане Беларуси, Армении, Казахстана и Киргизии. Налоговый режим они могут применять на тех же условиях, что и граждане России.

Это прекрасная возможность легализовать свой небольшой бизнес по оказанию услуг или выполнению работ. Но если заниматься этим в качестве подработки, то возникает вопрос – можно ли быть самозанятым и официально работать?

Почему самозанятые могут работать как наемные работники, но не могут оказывать услуги непосредственному работодателю

Человек, который работает на предприятие по трудовому договору, обходится директору в круглую сумму. Это связано со всевозможными налогами и отчислениями в бюджет государства, а также официальной заработной платой, оплатой ежегодного обязательного отпуска, страховыми взносами и больничными. Также от директора требуется правильно и безопасно организовать процесс работы, обустроить рабочее место, обеспечить сотрудников всем необходимым, чтобы они смогли качественно выполнять должностные функции.

Права работников защищены законодательной базой, в том числе и ТК (Трудовой Кодекс). В нем также прописана информация, которая касается процесса сокращения. Чтобы обезопасить себя, предпринимать заключает с наемным рабочим трудовой договор. В данном документе указывается вся необходимая информация, которая касается не только рабочего процесса, но и соцпакета. Договор чаще всего является бессрочным. Срок устанавливается только при наличии на то оснований.

Для уменьшения финансовой, административной нагрузки директор не решается нанимать граждан, а заключает с ними договор установленного образца. В этом случае служащий нужен на установленный срок и для выполнения определенного объема работ. Но не все так гладко. Налоговая служба и служба по труду и занятости отслеживают такие ситуации. Они взыскивают штраф с предпринимателей, которые стараются заменить реальные трудовые отношения вот такими договорами.

Самозанятый гражданин обходится предпринимателю намного дешевле, чем обычный работник. Это связано с тем, что за него не нужно делать всевозможные отчисления и расширять штат. Из-за этих преимуществ у большинства предпринимателей возникает соблазн уволить сотрудников. Поэтому законодательством продуман этот вопрос.

Внимание! Согласно Федеральному закону №422 установлена норма запрета. В статье 6 представлена информация, что заказчиком услуг или работ, не должны выступать нынешние наниматели самозанятых, а также те, с кем трудовой договор был прекращен меньше 2 лет назад.. Из представленной информации следует, что наемный работник может одновременно быть самозанятым

Главное условие – заказчиком услуг не должен выступать действующий или бывший работодатель (срок после разрыва трудовых отношений менее двух лет)

Из представленной информации следует, что наемный работник может одновременно быть самозанятым. Главное условие – заказчиком услуг не должен выступать действующий или бывший работодатель (срок после разрыва трудовых отношений менее двух лет).

Также еще одним подводным камнем самозанятости выступает и тот момент, что такая деятельность запрещена для граждан, которые находятся на государственной службе. Они могут получить дополнительный доход и стать плательщиками НПД только при условии сдачи в аренду квартир, домов и иных жилых помещений.

Подводные камни при совмещении статусов

Совмещение статусов самозанятого и наемного работника может быть выгодным с точки зрения увеличения дохода и разнообразия трудовой деятельности. Однако, этот процесс может включать в себя несколько подводных камней, которые стоит учесть.

Во-первых, при совмещении статусов самозанятого и наемного работника необходимо обратить внимание на особенности налогообложения. В зависимости от объема дохода и статуса работника, могут применяться различные налоговые ставки и требования к уплате налогов

Необходимо обязательно проконсультироваться с профессиональным налоговым консультантом или юристом, чтобы избежать возможных налоговых проблем.

Во-вторых, совмещение статусов может привести к повышению нагрузки на работника. Необходимо учитывать, что при выполнении двух работ одновременно возможно увеличение объема рабочего времени и ответственности. Поэтому, перед тем как принять решение о совмещении статусов, рекомендуется оценить свои возможности и готовность к увеличению рабочей нагрузки.

В-третьих, при совмещении статусов самозанятого и наемного работника необходимо учитывать различные ограничения и требования компаний и организаций. Некоторые работодатели могут запрещать своим сотрудникам заниматься самозанятой деятельностью или требовать предоставления ряда документов и разрешений для осуществления дополнительной работы. Поэтому, перед тем как совмещать статусы, необходимо уточнить политику работодателя и оценить ситуацию на рынке труда.

В целом, совмещение статусов самозанятого и наемного работника может быть выгодным, однако необходимо учесть все возможные подводные камни

Важно быть осведомленным о налоговых требованиях, готовым к увеличению нагрузки и внимательно изучить политику работодателя, чтобы избежать нежелательных последствий

Можно ли совмещать основную работу по трудовому договору с самозанятостью

- Категория: Кадровик

Рассказываем, может ли человек, работающий по трудовому договору, быть самозанятым. Какие есть ограничения и преимущества.Законодательство не запрещает совмещать официальную работу по трудовому договору и самозанятость: ни в Трудовом кодексе, ни в законе о самозанятых (закон от 27.11.2017 № 422-ФЗ) нет прямого запрета. Физлицо может заключить трудовой договор и получать зарплату, а также зарегистрироваться в качестве плательщика НПД и платить его со своего дополнительного дохода.Например, главный бухгалтер работает в найме, а в свободное от основной работы время консультирует другие компании и ИП в качестве самозанятого.В этом случае бухгалтер может получать зарплату по трудовому договору, с которой работодатель перечисляет в бюджет НДФЛ, а с дополнительного дохода (сторонних услуг) самостоятельно платить НПД.

Рассказываем, может ли человек, работающий по трудовому договору, быть самозанятым. Какие есть ограничения и преимущества.Законодательство не запрещает совмещать официальную работу по трудовому договору и самозанятость: ни в Трудовом кодексе, ни в законе о самозанятых (закон от 27.11.2017 № 422-ФЗ) нет прямого запрета. Физлицо может заключить трудовой договор и получать зарплату, а также зарегистрироваться в качестве плательщика НПД и платить его со своего дополнительного дохода.Например, главный бухгалтер работает в найме, а в свободное от основной работы время консультирует другие компании и ИП в качестве самозанятого.В этом случае бухгалтер может получать зарплату по трудовому договору, с которой работодатель перечисляет в бюджет НДФЛ, а с дополнительного дохода (сторонних услуг) самостоятельно платить НПД.

Ограничения и преимущества совмещения трудовых отношений и самозанятости

Но в совмещении основной работы и самозанятости есть ограничения:

- Нельзя в качестве самозанятого сотрудничать с нынешним, а также бывшим работодателем, если с момента прекращения трудовых отношений прошло менее двух лет. Данное правило введено, чтобы компании не переоформляли своих штатных сотрудников в самозанятых с целью уклонения от уплаты налогов и взносов. Оказывать услуги бывшему работодателю не запрещено, но такие отношения необходимо оформлять договором ГПХ.

- Госслужащие не могут совмещать основную деятельность и дополнительную подработку. Госслужащие могут платить НПД только с доходов от сдачи жилого жилья, которое досталось по наследству или в подарок, а не приобреталось специально для коммерческих целей. Чиновникам запрещено заниматься предпринимательской деятельностью.

Самозанятость – удобный и выгодный режим:

- низкие ставки налога (4% или 6% в зависимости от статуса заказчика);

- нет отчетности;

- нет обязанности платить страховые взносы.

Чтобы получать пособия, больничные и страховую пенсию, самозанятому необходимо добровольно делать отчисления в пенсионные и социальные фонды.При совмещении трудовой деятельности и самозанятости у человека сохраняются все социальные гарантии и другие преференции, которые предоставляет трудовой договор:

- Трудовой стаж засчитывается в стаж для будущей страховой пенсии.

- Право на получение больничных, пособий по беременности, родам и по уходу за ребенком.

- Можно получать налоговый вычет с расходов на платное лечение, образование и покупку жилья.

- Легче получить кредит в банке, предоставив справку о доходах с работы.

При этом режим налога на профессиональный доход позволяет подрабатывать легально и официально вести дела с заказчиками.

Нет КонсультантПлюс?

Оформите заявку на доставку полной версии документа

или самостоятельно подберите комплект, с учетом особенностей именно Вашей организации

- < Назад

- Вперёд >

Как самозанятый может быть наемным работником

Самозанятый предприниматель, как правило, работает независимо от кого-либо и выполняет задачи по своему усмотрению. Однако, в некоторых случаях самозанятый может также работать наемным работником.

Для того чтобы самозанятый мог быть наемным работником, необходимо соблюсти определенные условия:

1. Предоставление труда на основе трудового договора

Самозанятый может заключить трудовой договор с работодателем и работать наемным работником. Трудовой договор должен быть заключен в письменной форме, и в нем должны быть указаны все условия труда, включая заработную плату, график работы и т.д.

2. Подчинение инструкциям работодателя

Наемный работник обязан выполнять инструкции работодателя и подчиняться его руководству. Самозанятый, чтобы работать наемным работником, должен быть готов выполнять указания и инструкции работодателя.

3. Получение заработной платы

Наемный работник получает заработную плату согласно трудовому договору. Самозанятый может работать наемным работником, получая зарплату по договоренности с работодателем.

4. Подчинение трудовому законодательству

Самозанятый, работая наемным работником, должен соблюдать права и обязанности, предусмотренные трудовым законодательством. Он имеет право на отпуск, пособия по болезни и прочие льготы, если они предусмотрены действующим законодательством.

Самозанятый может быть наемным работником при соблюдении всех указанных условий. Такая ситуация возможна, если самозанятый хочет получить дополнительный доход или разнообразить сферу своей деятельности.

Особенности налогообложения

Объектом налогообложения признаются доходы самозанятых от реализации товаров (работ, услуг, имущественных прав). Не являются объектом налогообложения доходы:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад. Следовательно, самозанятый может быть официально трудоустроенным, но не вправе оказывать услуги собственному работодателю.

При произведении расчетов с использованием мобильного приложения «Мой налог» и (или) через уполномоченного оператора электронной площадки, и (или) уполномоченную кредитную организацию самозанятый гражданин передает сведения о произведенных расчетах в налоговый орган, формирует чек и обеспечивает его передачу покупателю (заказчику).

Налоговые ставки устанавливаются в следующих размерах:

- 4 процента — в отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6 процентов — в отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям и юридическим лицам.

Налоговый период — 1 месяц.

Налоговый орган уведомляет самозанятого через мобильное приложение «Мой налог» не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, о сумме налога, подлежащей уплате по итогам налогового периода, и указывает реквизиты, необходимые для уплаты налога. Если сумма налога, подлежащая уплате по итогам налогового периода, составляет менее 100 рублей, указанная сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

Уплата налога осуществляется не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

ВАЖНО!

Самозанятые, применяющие специальный налоговый режим, вправе уменьшить доход на налоговый вычет в размере не более 10 000 рублей, рассчитанный нарастающим итогом

Может ли самозанятый быть одновременно наёмным работником в 2023 году: что говорит закон и мой личный опыт

Работая по трудовому договору, человек вправе иметь и другие источники дохода: одни занимаются репетиторством, другие — подрабатывают в службе доставки или такси, третьи — сдают квартиру и т.д.

Из личного опыта: мой муж официально трудится по трудовому договору в компании на должности инженера. Кроме того, он имеет дополнительный доход от сдачи жилья в аренду и от размещения рекламы на своих сайтах. Удержанием налогов с дохода от основной деятельности занимается его работодатель, отчисления в ИФНС за дополнительный доход муж делает сам в приложении «Мой налог». Никаких проблем нет: всё просто и законно.

Если вы тоже сдаёте квартиру, возможно вам будет полезен типовой бланк договора аренды.

Как подключить, так и отказаться от статуса самозанятого можно в любой момент. Делается это в приложении «Мой налог», который устанавливается на мобильный телефон.

Читайте подробнее, как оформить самозанятость.

Законодательство РФ не препятствует вашему труду на нескольких местах работы, быть работающим и самозанятым одновременно. Но ограничения всё же есть. Какие — читайте дальше.