В чем преимущества системы самозанятости

Режим самозанятости был введен на территории России совсем недавно, и всего 4 региона изначально приняли участие в этом проекте. В течение последующих лет география распространения режима расширялась, и на сегодняшний момент во всех 85 субъектах РФ можно зарегистрироваться в качестве плательщика налога на профессиональный доход в соответствии с положениями федерального закона от 27.11.2022 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима…».

Для каких целей законодатели затеяли эксперимент с режимом самозанятости, читайте в обзоре справочно-правовой системы «КонсультантПлюс» «Выход из тени: эксперимент для самозанятых начался». Для просмотра материала оформите бесплатный пробный доступ к системе.

Чем же так привлекателен режим самозанятости:

- Он не обязывает физлиц регистрироваться в налоговом органе в качестве индивидуального предпринимателя. Такая регистрация обычно связана с дополнительными расходами и обязанностью вносить фиксированные платежи на обязательное пенсионное и медстрахование.

- Полностью отсутствует налоговая и бухгалтерская отчетность.

- Самозанятые лица не рассчитывают налог на профдоход самостоятельно. Расчетами занимаются налоговые органы. В обязанности налогоплательщиков входит передача сведений о доходах для расчета налоговому органу и своевременное перечисление налогового обязательства в бюджет.

О том, как самозанятому гражданину рассчитать налоги в 2022 году, расскажем в следующем разделе.

Какие проблемы возникли с ЕНП у бизнеса

К сожалению, новый порядок на практике оказался не слишком удобным, поэтому некоторые отраслевые бизнес-объединения даже обращались к министру финансов с просьбой приостановить действие ЕНП.

Перечислим основные минусы единого налогового платежа, которые отмечают коммерческие налогоплательщики:

- выросло количество отчётных форм, к декларациям и отчётам добавились уведомления и распоряжения о зачёте;

- из-за ошибок в программе ФНС сальдо по единому налоговому счёту иногда определяется некорректно, формируя задолженность там, где её нет;

- стало сложнее учитывать взносы ИП за себя при расчёте налогов на УСН Доходы и ПСН.

Тем не менее, речи про отмену или приостановку единого налогового платежа в 2024 году не идёт, поэтому бизнес учится работать в новом порядке.

Как использовать налоговый режим иностранцам

Иностранные граждане тоже могут применять специальный налоговый режим «Налог на профессиональный доход». Но не все, а только граждане стран, входящих в Евразийский экономический союз: Республики Беларуси, Армении, Казахстана и Киргизии.

Граждане этих четырех республик могут зарегистрироваться через мобильное приложение «Мой налог» или веб-версию приложения «Мой налог». Регистрация возможна с использованием учетных данных от Личного кабинета налогоплательщика – физического лица.

Если у иностранного гражданина уже есть ИНН и пароль от Личного кабинета налогоплательщика-физического лица, эти данные можно использовать для регистрации. Если ИНН или пароля пока нет, их легко получить в любой налоговой инспекции, которая занимается приемом граждан.

Как получить доступ в Личный кабинет налогоплательщика – физического лица.

После регистрации иностранному гражданину будут доступны все возможности мобильного приложения.

Граждане других государств, не входящих в ЕАЭС, не могут применять специальный налоговый режим «Налог на профессиональный доход».

Добровольные налоги – правда или слухи?

Сведения о якобы добровольных налогах наводнили интернет после вступления в силу Федерального закона от 29.07.2022 № 232-ФЗ. Он внёс изменения в НК РФ, а именно дополнил кодекс новой статьей 45.1 о едином налоговом платеже физлица. Именно в ней есть формулировка о добровольности. Вот так она выглядит в налоговом кодексе:

«Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации…»

Эта формулировка и породила слухи об отмене обязательных сборов. Некоторые пользователи решили, что теперь физлица платят все налоги по своему желанию. То есть по факту они якобы стали пожертвованиями в казну государства.

Конечно, это только слухи. Вот ещё несколько заблуждений, которые с 2022 года активно гуляют по интернету:

- платежи в бюджет нигде не учитываются и идут в карман работникам налоговой;

- от уплаты обязательных сборов, будь то налог на машину или квартиру, можно отказаться, написав заявление;

- чтобы не платить НДФЛ, нужно подать специальное заявление работодателю;

- ФНС скрывает этот закон.

Варианта два: либо псевдоэксперты решили ввести большое количество людей в заблуждение и добавить просмотров своим статьям, либо просто не разобрались в законе. Далее расскажем, что именно изменилось.

Действительно, единый налоговый платёж – новый термин для налогового кодекса. Это деньги, которые налогоплательщик по своему желанию перечисляет в бюджет раньше официального срока уплаты налога. Они идут в счёт уплаты имущественных налогов: транспортного, земельного и налога на имущество. Отсюда и термин «единый» – налогов несколько, а платёж один. Реквизиты вводить не нужно. Просто перечисляйте деньги в любом размере и с любой периодичностью (например, раз в месяц).

Проще всего внести платёж в личном кабинете на сайте nalog.ru. Для этого перейдите во вкладку «Единый налоговый платёж» и введите любую сумму. Оплатить можно картой, через банк, портал госуслуг или по квитанции – она сформируется автоматически. Проверять счёт сразу после пополнения бесполезно. Деньги идут, как правило, несколько дней.

Вносить деньги в счёт будущих налогов можно не только за себя, но и за родственников и даже за друзей.

Суть в том, что налоги вы по сути заплатили заранее, ещё до того как ФНС рассчитала сумму и прислала уведомление. Просто до этой поры деньги лежат на счёте, а в установленную дату спишутся. Если суммы не хватит для уплаты всех налогов, придёт уведомление. Если будет излишек, его можно вернуть по заявлению.

Рассмотрим на примере. Допустим, у налогоплательщика есть дом и машина. В среднем ежегодно до 1 декабря он платит 9 тыс. руб. Чтобы не вносить сразу эту сумму, он может в течение года ежемесячно переводить на счёт, скажем, по 1 тыс. руб. Раньше для этого нужно было заполнять квитанции по каждому налогу отдельно. Теперь – нет. Когда придёт время, налоговая спишет 9 тыс. руб.

Зачем это нужно? Просто государство решило, что некоторым налогоплательщикам будет удобно не отдавать крупную сумму сразу, а откладывать частями, чтобы к моменту внесения на счету уже была необходимая сумма.

Что ещё нужно знать о едином налоговом платеже? Нельзя самостоятельно распорядиться, на какие налоги и в каком количестве пойдут накопленные на счёте деньги. ФНС проводит зачёт сама. Принцип такой: сначала погашаются долги, а потом – начисленные налоги, начиная с меньших сумм.

Обратите внимание: уплата налогов – по-прежнему не право, а обязанность граждан. Единый налоговый платёж действительно назвали добровольным, потому что право выбора – платить налог авансом или нет – остаётся за гражданином

Принудить вносить деньги раньше срока никто не может. Отсюда и добровольность. Но когда придёт время платить по счетам, налоговая направит уведомление и будет ждать платежа. Если до установленной даты денег не будет, налогоплательщику грозит штраф.

Ещё один миф заключается в том, что раз платежи добровольные, то они нигде не учитываются и якобы идут в карман налоговикам. Это только слухи. Авансовые платежи учитываются на лицевом счёте гражданина. Увидеть, сколько на нём средств, можно в личном кабинете ФНС.

Псевдоэксперты из интернета говорят, что отказаться от выплаты налога можно по заявлению. Его якобы нужно отнести в ФНС, и начислять налог больше не будут. Это тоже миф. Даже если заявление и примут, в ответ сотрудники налоговой пришлют разъяснение о том, что налоги в нашей стране обязательны, и ссылки на закон. Если кто-то не захочет платить, деньги всё равно снимут – по судебному приказу или через пристава.

Страховые взносы за работников и ИП

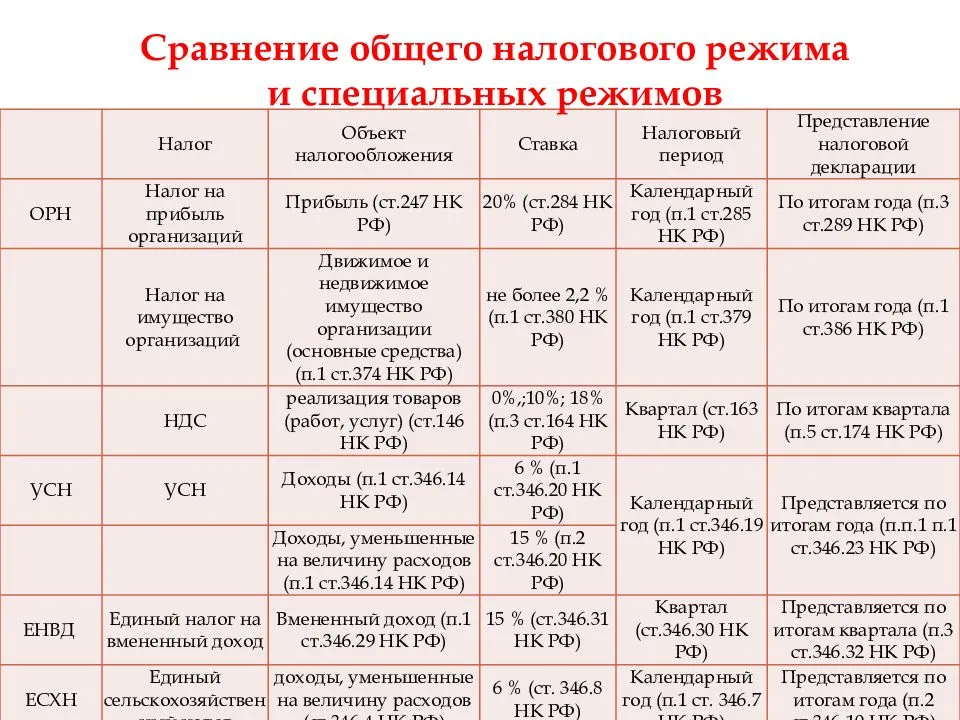

Тарифы, порядок расчёта и уплаты страховых взносов (кроме взносов на травматизм и профзаболевания) приводятся в главе 34 НК РФ, поэтому тоже относятся к налоговому законодательству.

В 2023 году работодатели из крупного бизнеса станут платить за своих работников больше. Причина – значительное увеличение предельной базы для расчёта взносов. А вот субъекты МСП рост налоговой нагрузки на себе практически не ощутят. Но обо всём по порядку.

Самое главное изменение в отношении страховых взносов – их больше не будут делить на разные виды. Вместо платежей на обязательное пенсионное, медицинское и социальное (ВНиМ) страхование устанавливается единый тариф страховых взносов. Об этом сказано в п. 3 статьи 425 НК РФ, там же указан его размер. Сравним тарифы на страховые взносы за работников в таблице.

|

Условия |

До 2023 года |

С 2023 года |

|---|---|---|

|

До достижения предельной базы |

Пенсионное страхование – 22% Медицинское страхование – 5,1% Социальное по ВНиМ – 2,9% |

Единый тариф 30% |

|

После достижения предельной базы |

Пенсионное страхование – 10% Медицинское страхование – 5,1% Социальное по ВНиМ – 0% |

Единый тариф 15,1% |

Как видно, несмотря на изменение названия, общий размер взносов за работников в 2023 году сохранился: 30% до достижения предельной базы и 15,1% после достижения.

Но если посмотреть на размер предельной величины базы, то получается не такая радостная картина. В 2022 году применялись две разных базы:

- 1 565 000 рублей на обязательное пенсионное страхование;

- 1 032 000 рублей на обязательное социальное страхование по ВНиМ.

Но в 2023 году вместо них будет применяться единая предельная база, размер которой составляет 1 917 000 рублей. Это означает, что платить взносы по ставке 15,1% страхователи будут, только когда выплаты в пользу работника превысят эту сумму. Соответственно, в общем случае работодателям придётся платить больше взносов, чем раньше.

Предельная база по взносам к этим страхователям не применялась, они платили 30% с зарплаты в пределах МРОТ и 15% с суммы больше минимальной зарплаты. Этот принцип сохранится и в 2023 году. Единственное изменение, которое надо учитывать работодателям-субъектам МСП, – увеличение МРОТ с января до 16 242 рублей.

Другие категории льготников по взносам приводятся в статье 427 НК РФ. В частности, для организаций радиоэлектронной промышленности и IT-компаний сохранили ставку в 7,6% до превышения единой базы и 0% после. Но с учётом того, что предельная база выросла, работодатели из этих сфер почувствуют на себе определённый рост фискальной нагрузки.

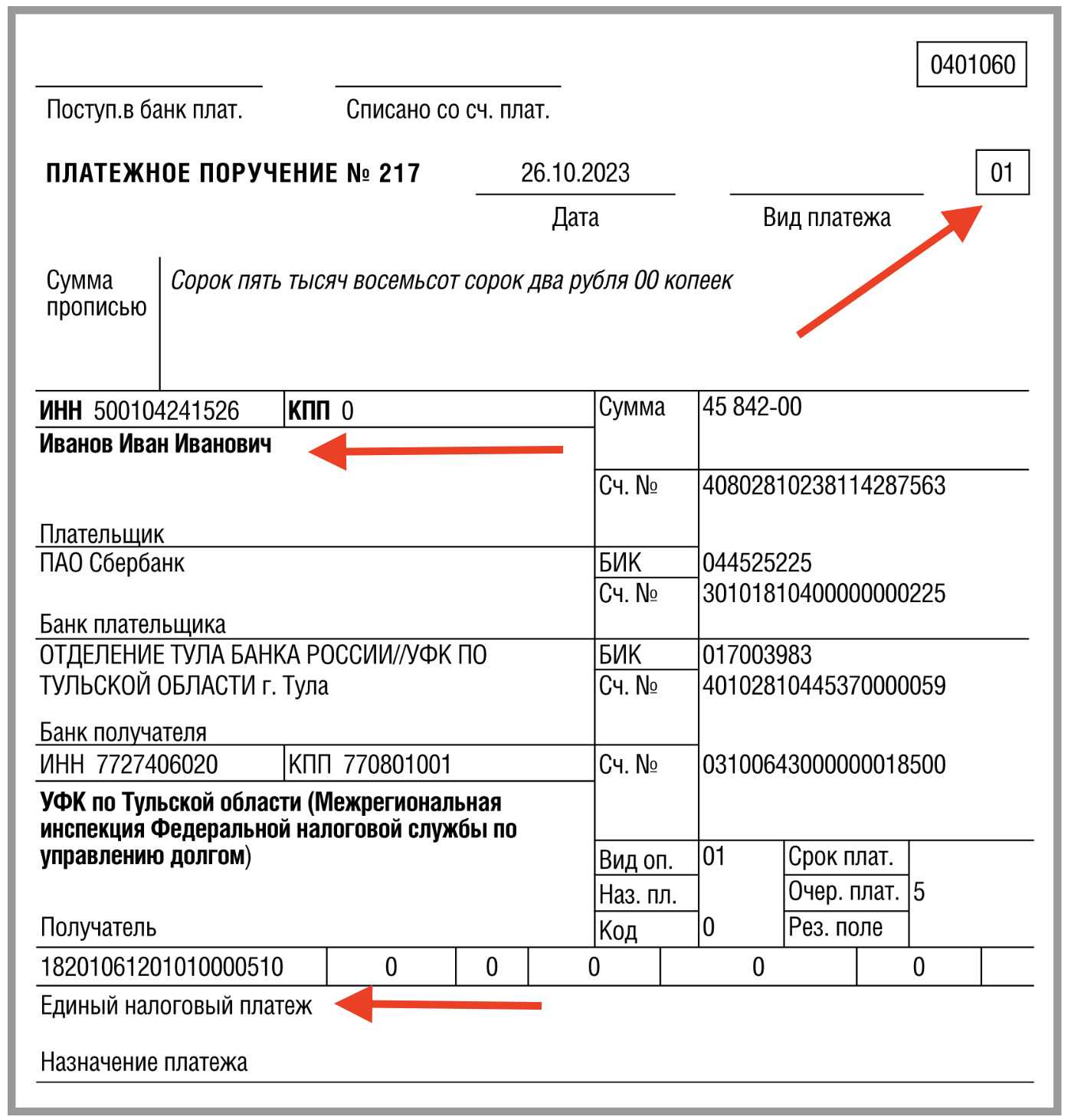

Для ИП, а также глав и участников КФХ никаких неожиданностей нет. Фиксированные суммы взносов за себя на 2023 год уже давно установлены статьей 430 НК РФ. Просто вместо двух сумм (9 119 рублей на медицинское страхование и 36 723 рубля на пенсионное страхование) надо перечислить единый взнос в 45 842 рублей, который получается в результате их сложения.

Теперь что касается сроков перечисления взносов. До 2023 года взносы за работников платили не позже 15-го числа следующего месяца, но в связи с тем, что перечисления будут проходить в рамках единого налогового платежа, срок сдвигается на 28-ое число.

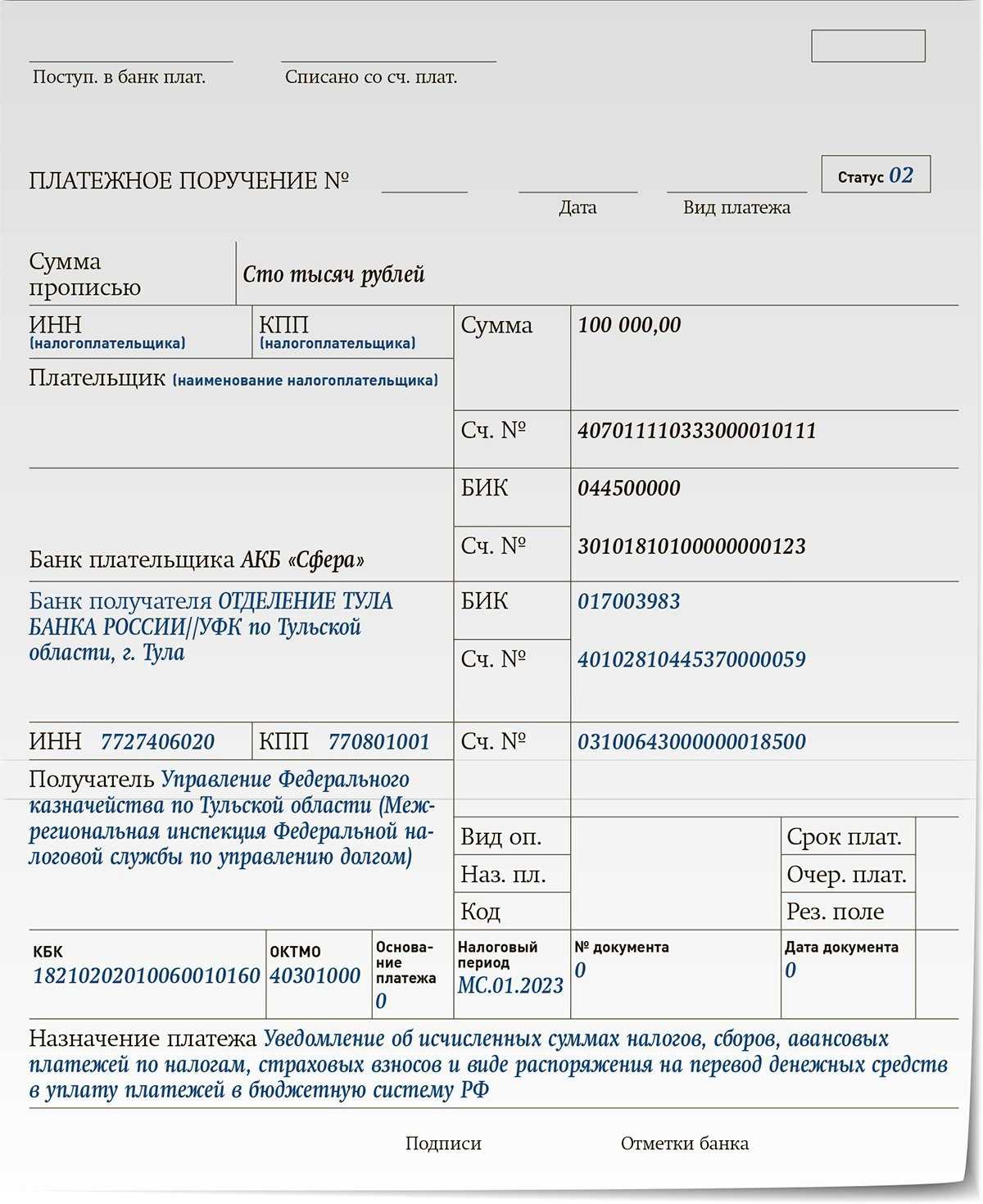

Срок перечисления взносов на травматизм и профзаболевания пока не изменили, потому что они регулируются не Налоговым кодексом, а законом от 24.07.1998 № 125-ФЗ. Если изменения так и не внесут, то срок для этих платежей останется прежним, то есть 15-ое число следующего месяца.

Особенности работы самозанятых с ип и организациями

Для организаций и индивидуальных предпринимателей работать с самозанятыми выгоднее, чем нанимать работников по трудовому договору или договору ГПХ. Дело в том, что когда ООО или ИП заказывают услуги или работы у обычных физических лиц, то обязаны платить за них страховые взносы, а также удерживать и перечислять НДФЛ.

А вот если услуги или работы будут выполнены самозанятым, то он сам в ответе за свои доходы перед государством. За плательщика НПД заказчик не платит страховые взносы и не является его налоговым агентом.

По сути, оформление отношений с самозанятым будет происходить, как с индивидуальным предпринимателем. Для учёта расходов в сделках с самозанятыми стоит заключить договор и принимать услуги и работы по акту. Хотя вполне может быть достаточно электронного чека, сформированного приложением «Мой налог». Но пока практики по работе с плательщиками НПД нет, лучше подстраховаться и оформлять все первичные документы.

Изменения по налогам в 2023

Самые заметные изменения по налогам для бизнеса с 2023 года предусмотрены для упрощённой системы.

- Максимальный годовой доход, позволяющий сохранять право на УСН, составит 251,4 млн рублей. Эта сумма получается при применении коэффициента-дефлятора в размере 1,257 к лимиту в 200 млн рублей из статьи 346.13 НК РФ. Новое значение коэффициента на 2023 год утверждено приказом Минэкономразвития от 19.10.2022 № 573.

- В 2023 году право на стандартные, пониженные и нулевые ставки УСН будут иметь те налогоплательщики, которые соблюдают лимит в 188,55 млн рублей (из расчёта: 150 млн рублей * 1,257).

- Организации, которые планируют перейти на УСН с 2023 года, должны соблюдать лимит доходов за девять месяцев 2022 года, который равен 141,4 млн рублей.

- Новый режим АУСН, который можно считать разновидностью упрощённой системы, сможет применять не только вновь зарегистрированный бизнес, но и уже действующие организации и ИП. Для перехода им надо успеть подать уведомление до конца текущего года и соответствовать всем требованиям автоматизированной упрощёнки.

- С 2023 года применять УСН и АУСН не смогут производители и продавцы ювелирных изделий.

Кроме того, ювелирам запретили применять ПСН, поэтому единственным налоговым режимом для них будет ОСНО. Такие новости представители отрасли восприняли негативно, опасаясь заметного роста фискальной нагрузки.

Остальные изменения по налогам не столь существенны, как мы уже сказали, они вызваны введением единого налогового платежа. Подробности про ЕНП рассмотрим ниже.

Налоговая ставка нпд

Профессиональный доход облагается по разным ставкам, в зависимости от того, кому были реализованы услуги или работы:

Закон гарантирует, что до конца 2028 года эти ставки не будут увеличиваться, а допустимый лимит доходов в 2,4 млн рублей – уменьшаться.

Кроме того, плательщикам НПД положен налоговый вычет на сумму до 10 000 рублей. Это означает, что рассчитанный налог может быть уменьшен на эту сумму, но в особом порядке:

Так будет продолжаться до тех пор, пока экономия на налоге не достигнет 10 000 рублей. Самим самозанятым беспокоиться об этом не надо, вычет будет автоматически учитываться при выставлении уведомления на уплату налога.

Если за один год вся сумма вычета не будет получена, то остаток перенесут на следующий год. Фактически, с учетом этого вычета, если клиентами самозанятого будут только физлица, то на первый миллион рублей профессионального дохода он будет платить налог по ставке 3%.

Пять преимуществ и единственное ограничение ЕНП

Перечислим основные признаки единого налогового платежа (ЕНП), которые смело можно отнести к его преимуществам перед другими формами погашения налоговых обязательств:

- Добровольность уплаты (необязательность перечисления в бюджет) — физлицу платить ЕНП в обязательном порядке не нужно, а налоговые обязательства по имущественным налогам можно погашать на основании уведомления, полученного из налогового органа, без уплаты ЕНП.

- Авансовый характер платежа — перечисления ЕНП можно производить в любое время до наступления срока платежа по имущественным налогам (до 1 декабря).

- Комплексность — возможность погашения за счет ЕНП сразу трех налоговых обязательств: по налогу на имущество, земельному и транспортному налогам физлица.

- Универсальность — платежи можно производить в любое время и в любой сумме. Делать это может не только сам налогоплательщик, но и иные лица (родственники, друзья и т. д.).

- Возвратность (подробнее о процедуре возврата ЕНП узнайте далее).

У ЕНП есть единственное ограничение — единый налоговый платеж не списывается в счет уплаты НДФЛ. В настоящее время данный инструмент позволяет рассчитываться исключительно по имущественным налогам физлиц. Хотя с 01.01.2020 часть НДФЛ за счет ЕНП все-таки можно будет уплачивать.

Енп уплачен: что дальше?

Итак, вы отложили определенную сумму ЕНП. И вот вам приходит налоговое уведомление. Что делать дальше?

А дальше вам нужно сравнить, сколько денег вы уже уплатили и сколько налогов вам предъявили налоговики. Если уплаченное покрывает начисления, ничего делать не нужно. Когда наступит платежный срок, налоговая спишет требуемую сумму автоматом. О соответствующем решении она должна сообщить вам в течение 5 дней.

Если денег в вашей копилке недостаточно, нужно либо довнести разницу на счет ЕНП, либо доплатить ее по реквизитам конкретного налога.

ВАЖНО! Средства ЕНП засчитываются не только в счет уплаты налогов за истекший год, но и в счет недоимки и пеней по ним, а также в счет оплаты процентов за отсрочку или рассрочку, если они у вас есть. При этом зачет производится последовательно, начиная с меньшей суммы

В первую очередь погашается недоимка, затем пени и проценты и только в последнюю очередь сами налоги.

3. Возврат единого налогового платежа

Закон предоставляет возможность налогоплательщику-физическому лицу вернуть перечисленные в качестве ЕНП денежные средства, по которым налоговым органом не принято решение о зачете.

Лицо, перечислившее за Вас денежную сумму в счет оплаты ЕНП, не вправе требовать возврата указанных денежных средств из бюджетной системы Российской Федерации.

Для этого необходимо подать заявление в налоговый орган по установленной форме.

Решение о возврате принимается налоговым органом в течение 10-ти дней со дня получения соответствующего заявления, о чем сообщается налогоплательщику — физическому лицу.

Если денежные средства не возвращены в установленный срок, то физическое лицо имеет право на начисление процентов на невозвращенную сумму за каждый день просрочки по процентной ставке рефинансирования, установленной Банком России, действовавшей в дни нарушения срока возврата.

Что делать налогоплательщику после уплаты ЕНП

Ничего делать не нужно. Дальше все действия обязаны произвести налоговые органы. Они принимают решение о зачете суммы ЕНП. Оформляется такое решение по форме, утвержденной приказом ФНС России от 14.12.2018 № ММВ-7-8/804@ (приложение № 1).

Посмотрите, как оно выглядит:

О том, что уплаченную физлицом сумму ЕНП зачли в счет уплаты имущественных налогов, физлицо узнает из ИФНС — обязанность по информированию установлена в п. 5 ст. 45.1 НК РФ. Для такого сообщения тоже разработана специальная форма:

Налогоплательщику следует учесть один нюанс: порядок зачета ЕНП строго регламентирован по очередности и размеру налогов. Зачет производится последовательно, начиная с меньшей суммы. При наличии у физлица долгов по имущественным налогам за прошлые периоды, включая начисленные на недоимку пени, неуплаченные проценты за отсрочку или рассрочку налоговых платежей, налоговые органы будут использовать единый платеж в первую очередь на их погашение.

Если сумма таких долгов превышает сумму начисленных к уплате текущих платежей по имущественным налогам, на уплату этих начислений суммы ЕНП может не хватить. Тогда придется уплачивать текущие налоги по полученному из ИФНС уведомлению.

Если вы не знаете о своей налоговой задолженности, читайте, как о ней узнать.

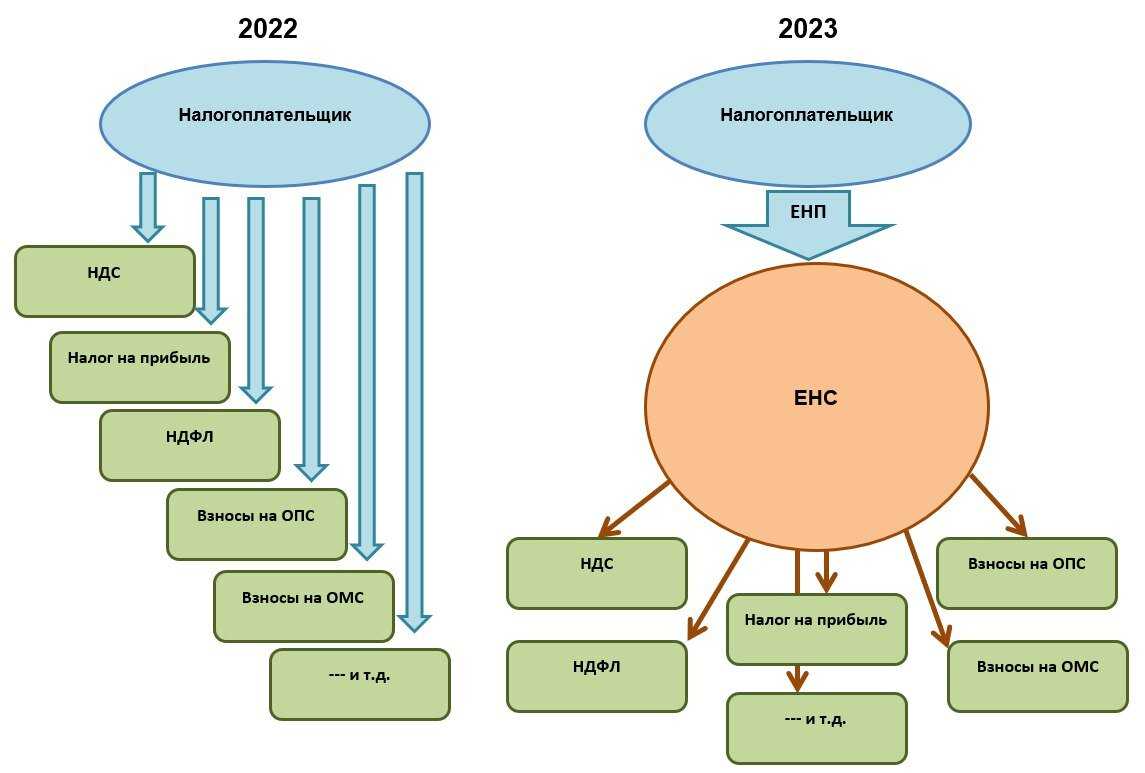

Единый налоговый платёж для всех

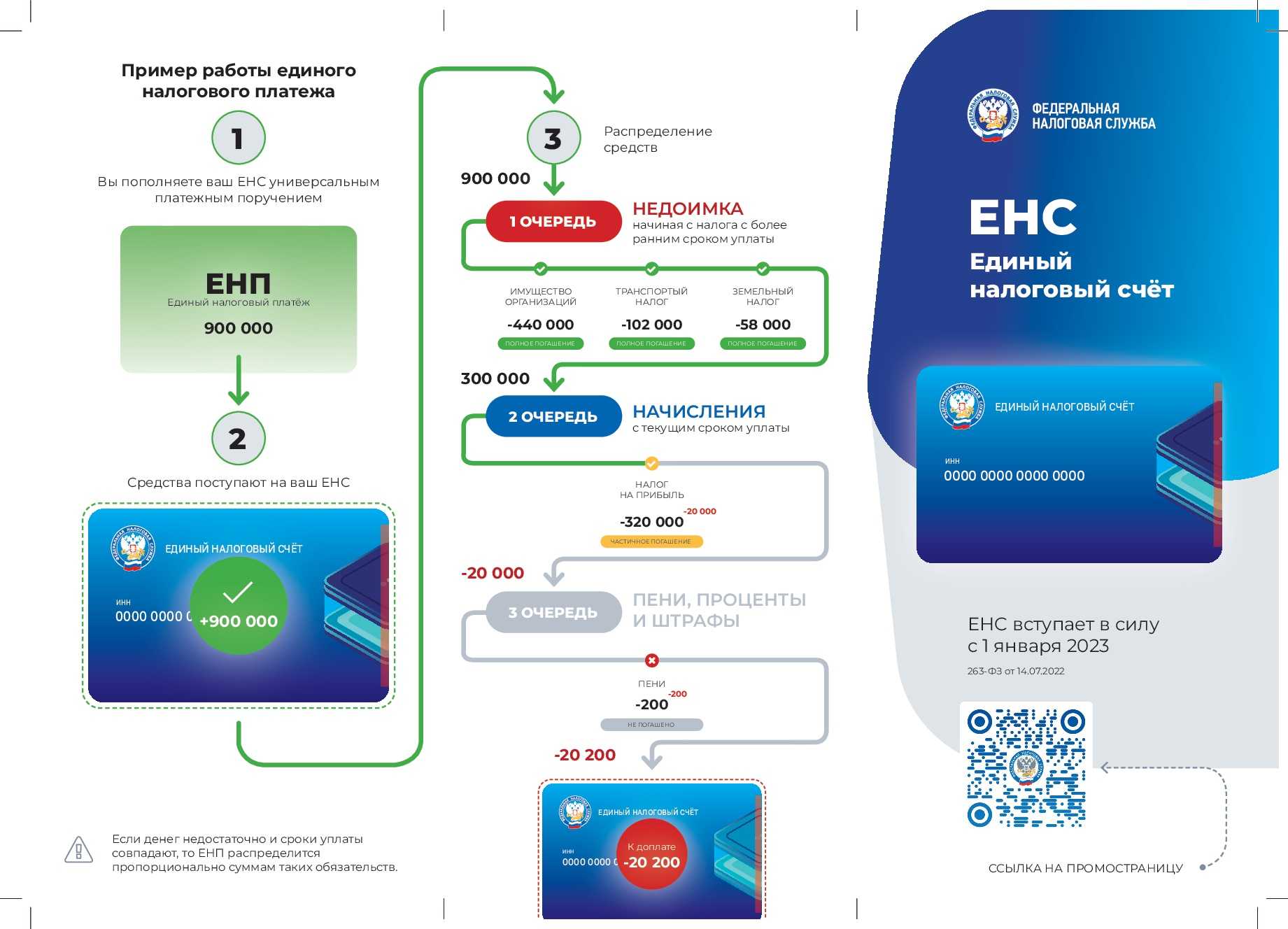

С 2023 года практически все налоги, сборы и пени налогоплательщики будут платить, перечисляя единый налоговый платёж (ЕНП). Сумма будет общей по всем налогам — транспортному, земельному, имущественному и так далее. Узнать размер налога, а также сразу заплатить его можно в личном кабинете на сайте налоговой.

После поступления платежа инспекция уже сама распределит зачисленную сумму на конкретные налоги или взносы.

Ещё одно новшество касается самозанятых — они тоже могут перечислять налог на профессиональный доход (НПД) через единый налоговый платёж. Впрочем, самозанятые могут платить налоги как раньше, через приложение «Мой налог», если им так удобнее.

Материал по теме

Опрос: насколько мы практичны в покупках?

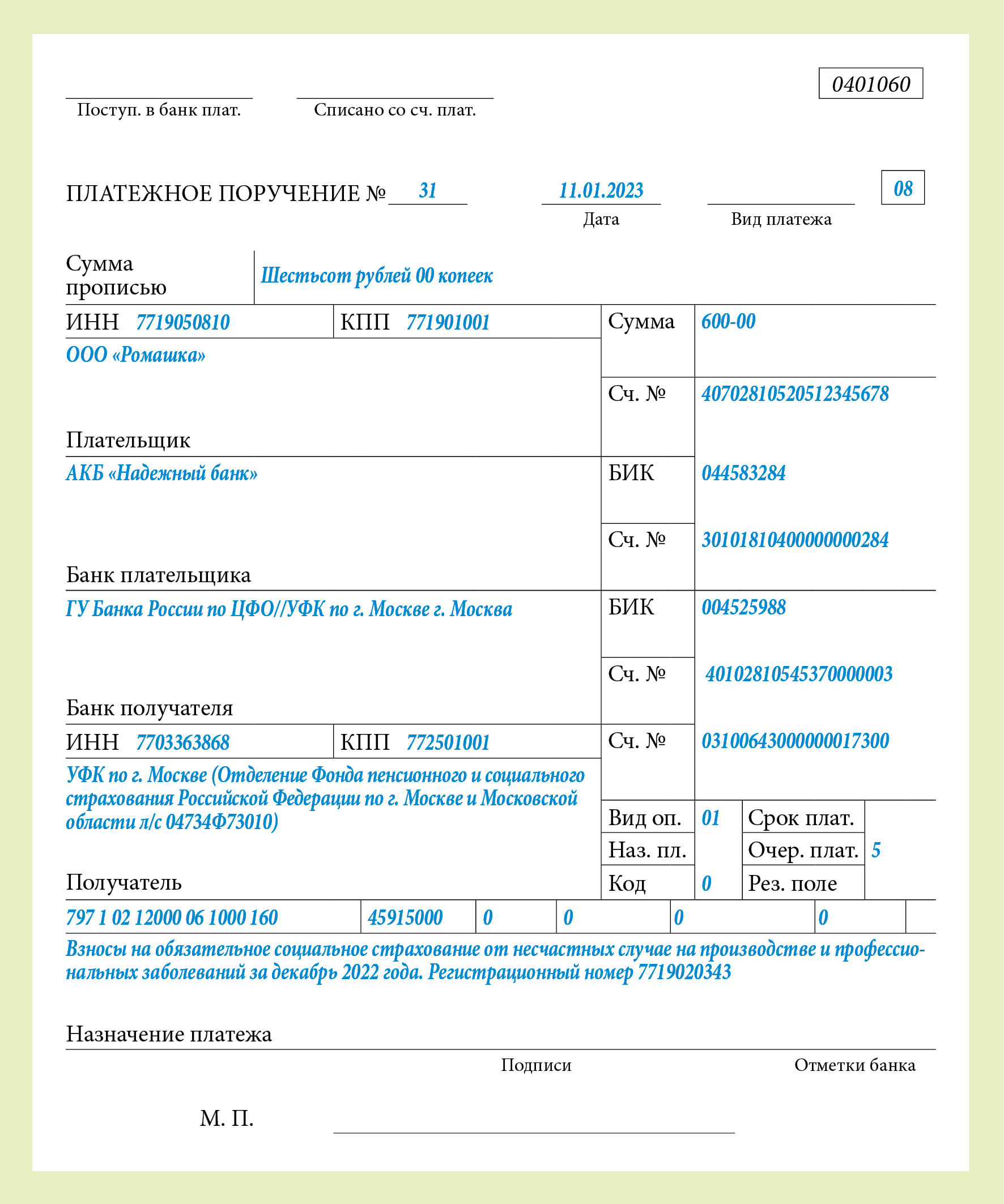

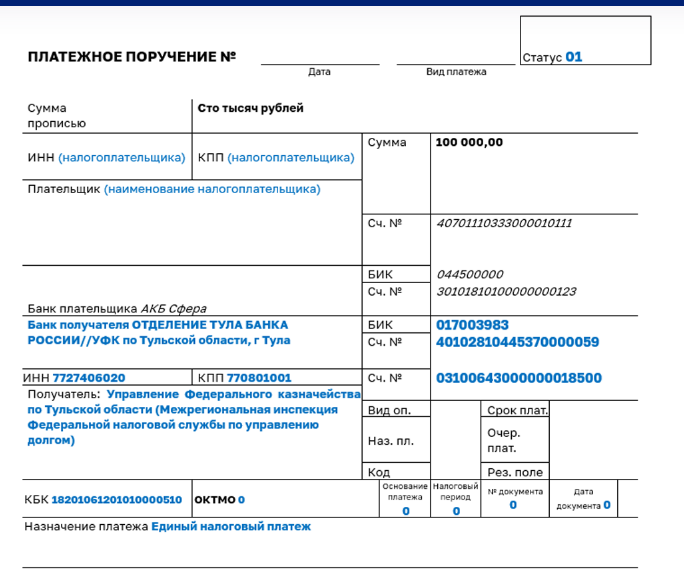

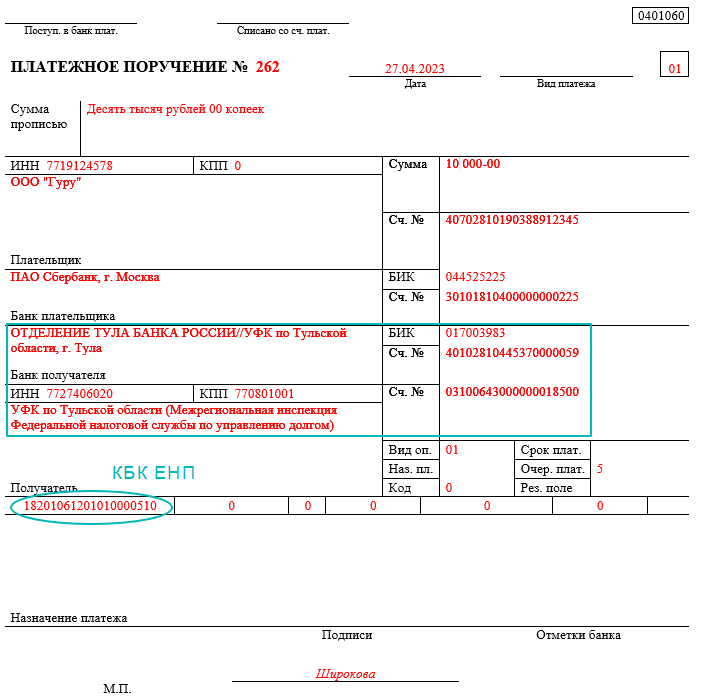

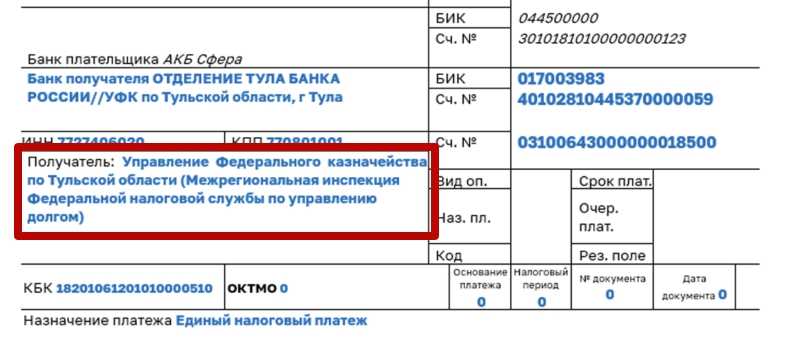

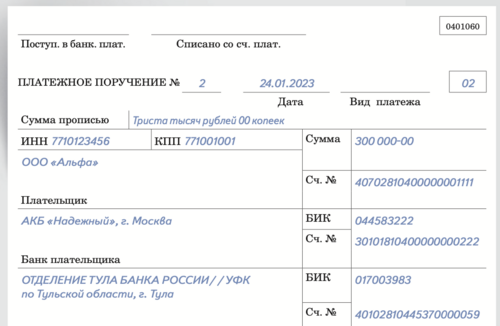

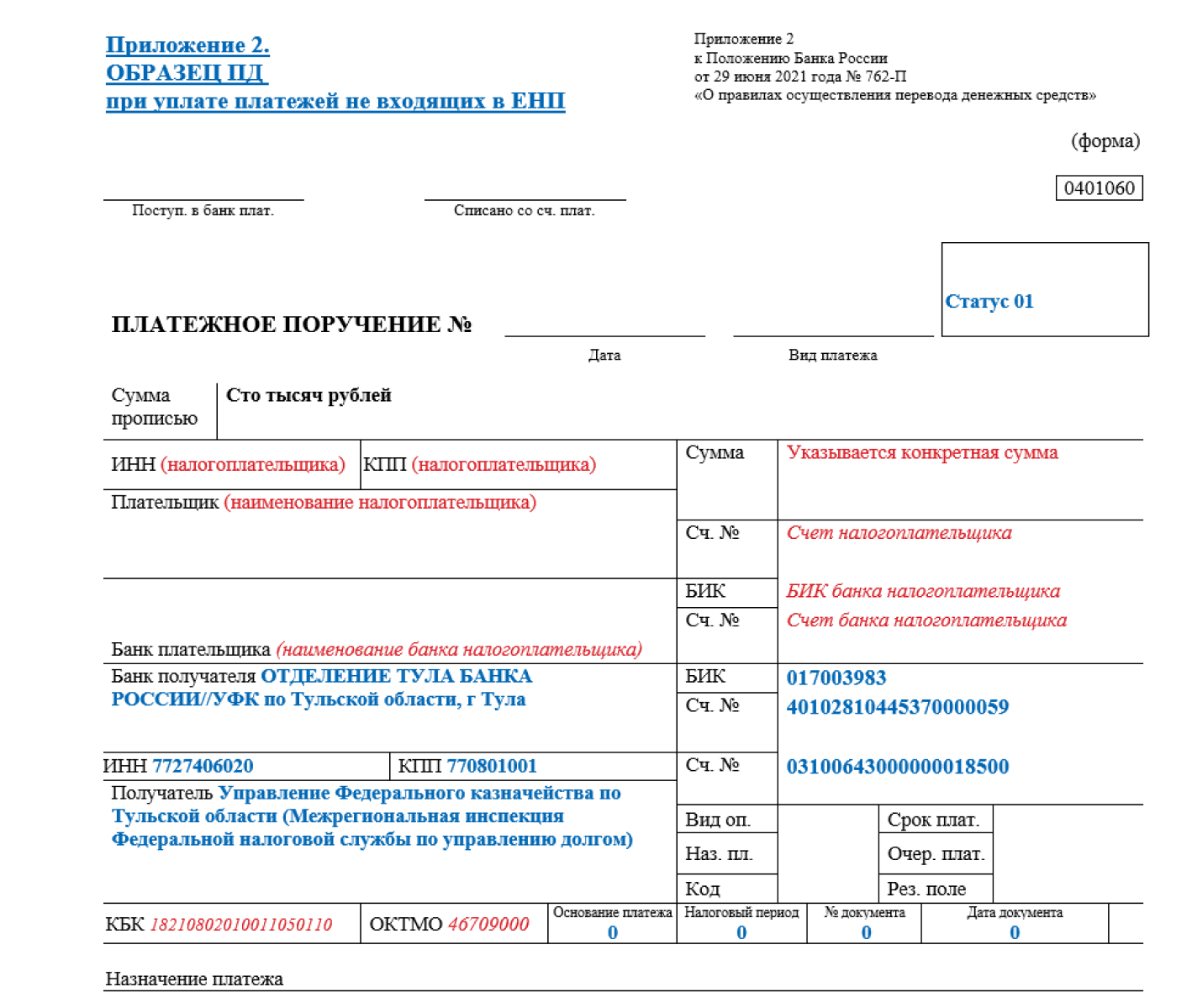

Как оформлять платёжки в 2024 году

На практике у бизнеса возникли также проблемы с оформлением платёжных поручений. Изначально предполагалось, что в платёжке можно просто указать КБК для единого налогового платежа, но для расшифровки перечисленной суммы к ней надо подавать уведомление либо другой отчёт, где прописан КБК определённого платежа.

Например, ООО перечислило на свой ЕНС сумму в 200 000 рублей, из них 75 000 предназначены для взносов за работников, а 125 000 рублей – для уплаты налога на прибыль. Распределение суммы было показано в заранее поданном уведомлении. На основании этого ФНС списала полученные деньги на соответствующие обязательства.

В 2023 году действовал переходный период, в течение которого компания или ИП могли оформлять платёжку, как раньше, по отдельному КБК налога или взноса. Однако в 2024 году такой возможности больше нет, поэтому деньги на ЕНС зачисляются по КБК единого налогового платежа, а платёжки со статусом «02» банк уже не принимает.

Кроме того, на ЕНС зачисляются также деньги для оплаты обязательств, которые не включаются в единый налоговый платеж, например, пошлина.

Наконец, есть платежи, которые администрирует не ФНС, поэтому они не зачисляются на единый налоговый счёт. В частности, взносы на травматизм за работников надо платить по реквизитам регионального подразделения Социального Фонда России.

В итоге получилось 3 вида платёжных поручений:

- единый налоговый платёж по общему КБК;

- платежи, которые не входят в ЕНП, но зачисляются на единый налоговый счёт;

- платежи, которые ФНС не администрирует, поэтому они перечисляются сразу на реквизиты какого-то ведомства (например, СФР).

2. ЕНП уплачен: что дальше?

После получения денежных средств инспекция самостоятельно осуществляет зачисление денежные средства в счет уплаты имущественных налогов конкретного налогоплательщика.

Зачет сумм ЕНП может быть произведен ИФНС:

- в счет недоимки по имущественным платежам и/или задолженности по пеням (процентам) по данным налогам;

- в счет будущих платежей по имущественным налогам.

Причем и в том, и в другом случае зачет осуществляется последовательно, начиная с меньшей суммы платежа в установленные для этих налогов сроки.

Налоговая инспекция обязана сообщить гражданину о принятом решении о зачете суммы ЕНП в течение 5-ти дней со дня наступления установленного срока уплаты имущественных налогов (1 декабря года, следующего за истекшим налоговым периодом).

Кроме того, в законе предусмотрен порядок зачета задолженности по пеням и процентам при предоставлении отсрочки или рассрочки по уплате имущественных налогов, которые также можно погасить, перечислив ЕНП.

При этом зачет при наличии задолженностей производится не позднее 10 дней со дня поступления платежа в бюджет. О принятом решении налогоплательщик также уведомляется в течение 5-ти дней со дня принятия такого решения.

Зачет ЕНП производится следующим образом. Сначала будет осуществлен зачет меньшей суммы недоимки по налогу. Если недоимки нет (либо она погашена), но остались пени, ИФНС осуществит зачет задолженности по пеням с меньшей суммой. В последнюю очередь будет производиться зачет по процентам, также начиная с задолженности с меньшей суммой.

Как же понять, хватило ли ЕНП, уплаченного авансом для погашения всех налоговых платежей в налоговом периоде, срок по которым наступил?

Обязанность по исчислению имущественных налогов физических лиц возложена на налоговые инспекции, которые не позднее 30 дней до наступления срока платежа должны направить налогоплательщикам уведомления.

Налоговое уведомление может быть направлено одним из следующих способов:

- передано физическому лицу (его законному или уполномоченному представителю) лично под расписку;

- направлено по почте заказным письмом;

- передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Как правило, рассылка налоговых уведомлений происходит в период с июля по ноябрь года, следующего за налоговым периодом.

Поэтому, если ЕНП уплачен гражданином заранее, но его сумма не полностью погасила сумму всех имущественных налогов, данное обстоятельство будет отражено в налоговом уведомлении.

Срок списания конкретной суммы имущественного налога нужно уточнять в ИФНС по месту нахождения имущества.

Что нового с ЕНП

С 01.01.2020 в силу вступают поправки в ст. 45.1 НК РФ (ст. 1 закона «О внесении изменений…» от 29.09.2019 № 325-ФЗ). За счет ЕНП можно будет погасить НДФЛ, который налоговый агент не смог удержать у физлица — получателя дохода (п. 6 ст. 228, п. 5 ст. 226. п. 14 ст. 226.1 НК РФ).

Таким образом, законодатели все-таки разрешили погашать НДФЛ за счет уплаченного в бюджет ЕНП, но касается это нововведение исключительно той части налога на доходы физлиц, который не был удержан работодателем (заказчиком) при выплате физлицу доходов. Например, доход работнику выплачен в натуральной форме и иных денежных выплат в его пользу данный налоговый агент (работодатель, заказчик по договору ГПХ и др.) не производил.

Другая поправка в ст. 45.1 НК РФ, начинающая действовать с 01.01.2020, касается процедуры зачета ЕНП, которую производят налоговые органы. В обновленной редакции п. 5 ст. 45.1 НК РФ установлен конкретный срок, в течение которого должен производится зачет уплаченной в бюджет суммы ЕНП. Налоговики обязаны провести его не позднее 10 дней со дня поступления ЕНП в бюджет или со дня направления налогоплательщику налогового уведомления на уплату налога, но не позднее установленных сроков уплаты таких налогов.

В действующей редакции п. 5 ст. 45.1 НК РФ процедура зачета должна происходить в сроки, установленные для уплаты имущественных налогов физлиц, то есть не позднее 1 декабря текущего года по налоговым обязательствам за прошлый год.

***

Единый налоговый платеж — удобный инструмент уплаты имущественных налогов. Платежи можно осуществлять в любой сумме. Налоговый орган сам произведет зачет уплаченной суммы в счет уплаты налоговых обязательств. До момента принятия решения о зачете физлицо вправе вернуть уплаченную сумму единого налогового платежа, обратившись в инспекцию с заявлением.

***

Еще больше материалов по теме — в рубрике «Налоговая система».

1. Единый налоговый платеж: инструкция по применению

Суть ЕНП заключается в следующем. Налогоплательщик перечисляет определенную сумму денег в бюджет РФ с помощью одного расчетного документа до получения налогового уведомления в любое удобное для него время. Переведенная сумма зачисляется на открытый для зачисления такого платежа счет. Указанные средства направляются фискальными органами на уплату личных имущественных налогов физических лиц. Данную процедуру можно сравнить с неким «электронным кошельком» или счетом «до востребования», куда гражданин может положить определенную сумму денег, аналоговые органы к моменту наступления срока уплаты налогов направят данные средства на погашение следующих налогов:

- налога на имущество физических лиц;

- транспортного налога;

- земельного налога;

- налога на доходы физических лиц, в том случае, когда НДФЛ был исчислен, но не удержан налоговым агентом (данный налог был включен в указанный перечень в 2020 году)

Интересен тот факт, что перечисление денежных средств на уплату ЕНП может быть произведен:

- как самим налогоплательщиком, так и иным лицом за него;

- в наличной или безналичной форме;

- одной суммой или частями до наступления срока уплаты имущественных налогов, установленного законом.

Уплата ЕНП производится только в рублях.

ЕНП может быть уплачен:

- по месту жительства налогоплательщика;

- по месту пребывания, если нет места жительства в РФ;

- по месту нахождения любой недвижимости в случае отсутствия у налогоплательщика и места жительства, и места пребывания в РФ.

Закон предлагает несколько возможных способов перечисления денег на ЕНП:

- с помощью «Личного кабинета налогоплательщика для физических лиц», перейдя в

; - через сервисы

:- «Уплата налогов, страховых взносов физических лиц»;

- «Уплата налогов за третьих лиц»;

- «Заполнение платежного поручения»

- через МФЦ, в котором доступна такая услуга (налог будет считаться уплаченным со дня внесения денег в МФЦ);

- через банк (в том числе по интернету), а если в населенном пункте нет банка, то через кассу местной администрации или отделение Почты России.

Как рассчитываться с бюджетом в рамках ЕНП

Давайте разберёмся, как проводить расчёты с бюджетом в рамках единого налогового платежа.

В первую очередь, надо понять, что единый налоговый платёж для юридических лиц и ИП – это не отдельный налог. В ЕНП входят разные платежи, перечислим основные из них:

- НДС, НДФЛ, НДПИ, УСН, ЕСХН, налоги на прибыль, имущество организаций, транспорт;

- торговый сбор;

- страховые взносы за работников, за исключением взносов на травматизм;

- страховые взносы ИП за себя.

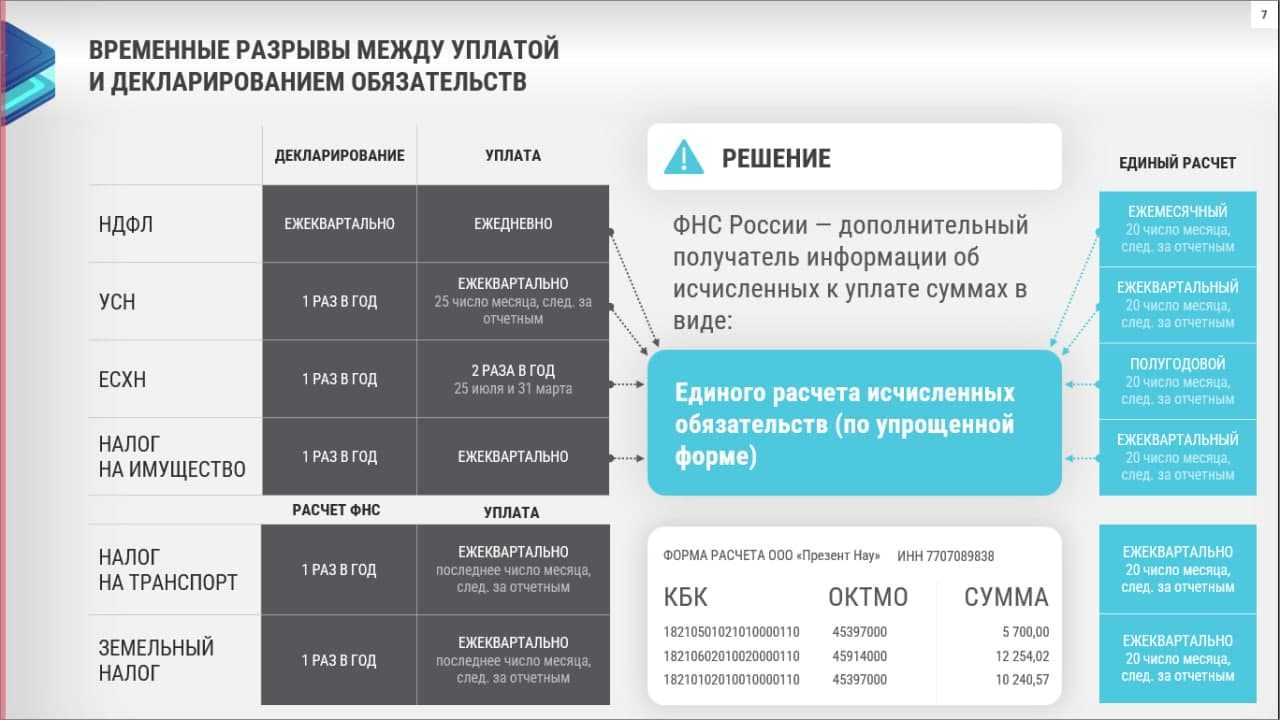

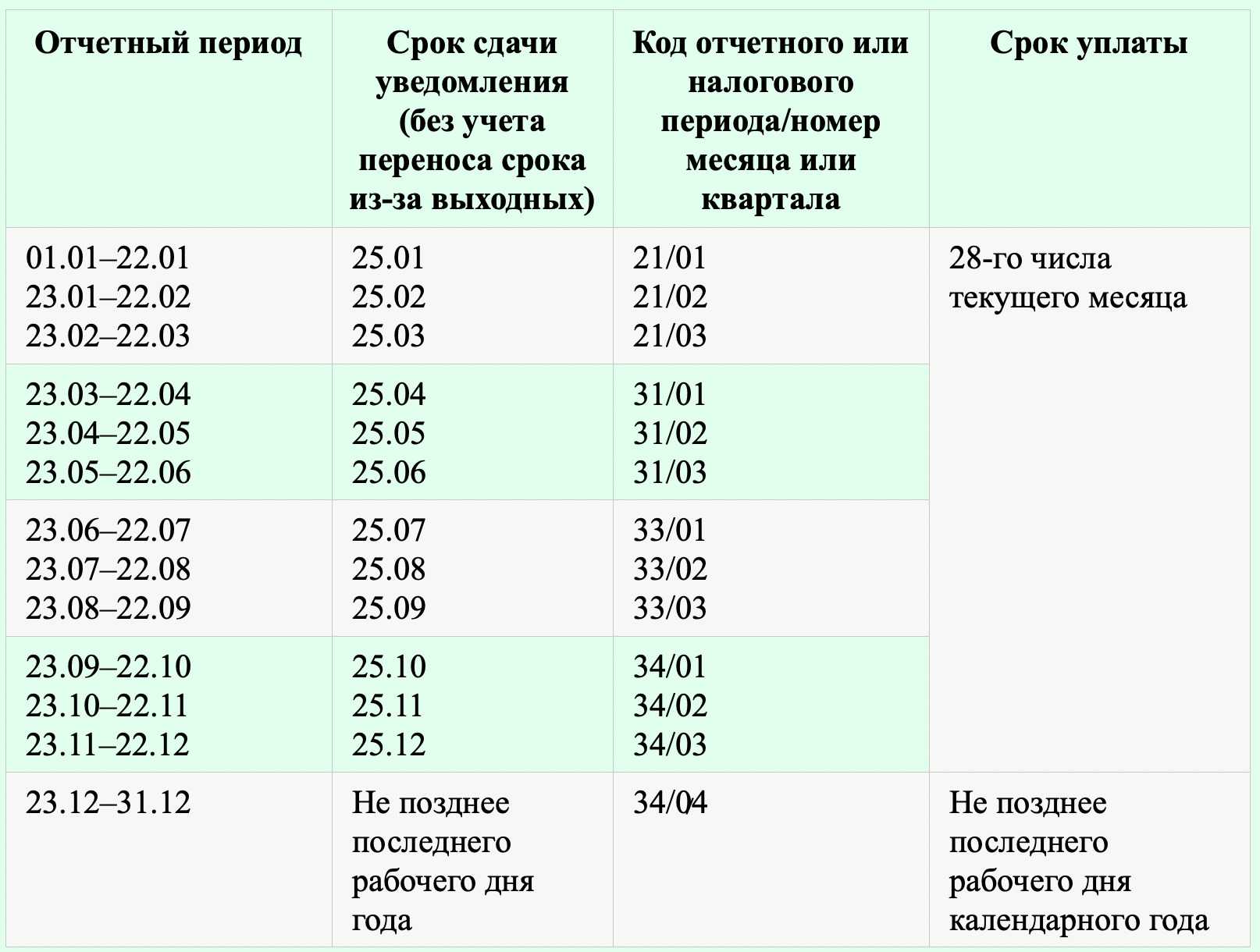

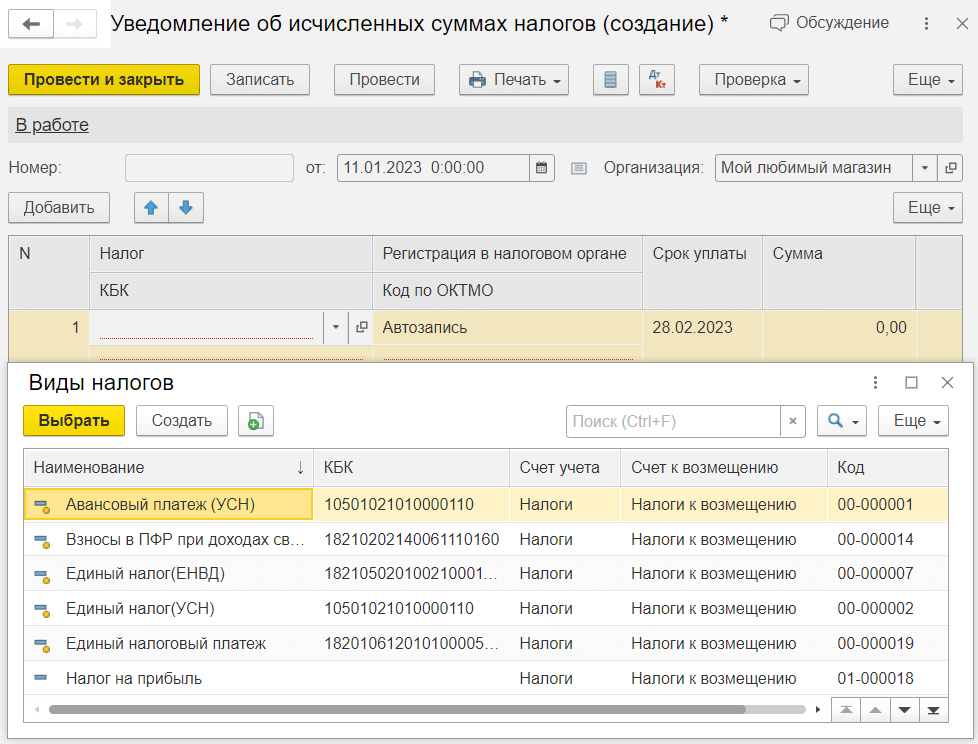

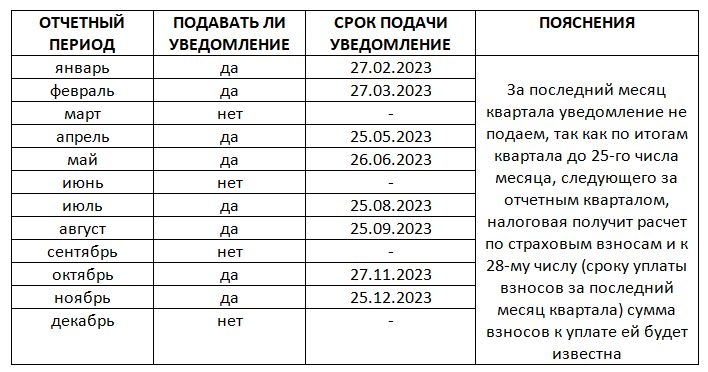

Как мы уже выяснили, в налоговой инспекции должны знать, для каких именно платежей организация или ИП перечислили деньги на свой ЕНС. Раньше информация об этом поступала только из деклараций, расчётов, отчётов. Но с 2023 года для этого применяется ещё один документ – уведомление об исчисленных суммах. Уведомление надо подавать, если срок платежа наступил, а отчётность для этого периода не сдаётся или вообще не предусмотрена.

Например, раньше авансовые платежи по УСН перечислялись без каких-либо отчётных документов, а отображались только в годовой декларации. Теперь же перед оплатой аванса по итогам 1 квартала, полугодия и 9 месяцев надо подавать уведомление, где будет указана конкретная сумма.

Другой пример – страховые взносы за работников платят каждый месяц, а расчёт РСВ подаётся раз в квартал. Получается, что за январь и февраль надо подать уведомление, а суммы за март будут видны из квартального РСВ, поэтому уведомление не требуется. По такому же принципу уведомления по взносам на работников надо подавать за апрель и май, июль и август, октябрь и ноябрь.

А с 2024 года все работодатели станут подавать два уведомления в месяц, где указывается сумма удержанного с работников НДФЛ.

Все новые сроки сдачи отчётов, деклараций, уведомлений в 2024 году есть в нашем .

Страховые взносы

Как стать налогоплательщиком налога на профессиональный доход

Чтобы использовать специальный налоговый режим, нужно пройти регистрацию и получить подтверждение. Без регистрации применение налогового режима и формирование чеков невозможно.

Регистрация в приложении “Мой налог” занимает несколько минут. Заполнять заявление на бумаге и посещать инспекцию не нужно. Доступны несколько способов:

Также налогоплательщик может зарегистрироваться, обратившись в

, а при отсутствии смартфона – работать через

Способы регистрации:

- Бесплатное мобильное приложение «Мой налог»

- Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России

- Уполномоченные банки

- С помощью учетной записи Единого портала государственных и муниципальных услуг

Регистрация очень простая. Вместо подписи заявления нужно просто моргнуть в камеру.

Приложение уже доступно для скачивания.

Когда возникает необходимость в уплате ндфл и других налогов самозанятым лицом

В тех случаях, когда доходы самозанятого лица не подпадают под налог на профдоход, необходимо рассчитать и уплатить НДФЛ. К таким случаям относится, например, продажа квартиры, земельного участка, автомобиля и т. д. Если продажа имущества была осуществлена в 2022 году, то до 30 апреля 2023 года физлицу — независимо от факта регистрации в качестве самозанятого — необходимо отчитаться по таким доходам, а до 15 июля заплатить налог в бюджет.

ОБРАТИТЕ ВНИМАНИЕ! Регистрация в качестве самозанятого не мешает физическому лицу устраиваться по трудовому договору. При этом с его зарплаты работодатель будет удерживать НДФЛ и перечислять его в бюджет

При наличии имущества, выступающего объектом налогообложения для налога на имущество, земельного и транспортного налогов, самозанятому, как и любому другому физлицу, ежегодно будут приходить уведомления из налоговой инспекции на уплату указанных налогов.

Итоги

- В 2024 году бизнес продолжает рассчитываться с бюджетом с единого налогового счёта (ЕНС). Большинство налогов, сборов, взносов включаются в единый налоговый платёж юридических лиц и ИП, но есть и те, что в него не входят, например, взносы на травматизм.

- Внедрение нового способа расчётов с бюджетом происходит непросто, однако возврата к прежнему порядку не планируется. С вопросами по ЕНП и ЕНС можно обращаться на горячую линию налоговой службы и в специальные центры, которые ФНС планирует открыть совместно с ОНФ.

- Из-за ЕНП и ЕНС установили новые сроки по сдаче отчётности, уплате налогов, сборов, взносов, а также добавили новые формы: уведомление об исчисленных суммах и распоряжение о зачёте. Подробнее об этом читайте в нашем календаре бухгалтера.

- Платёжные поручения старого образца (со статусом «02») в 2024 году уже не применяются.

- Налогоплательщикам необходимо следить за сальдо своего единого налогового счёта, чтобы не допустить формирования недоимки. При этом ФНС продлила до конца 2024 года период, в течение которого пени за нарушение сроков подачи уведомлений начисляться не будут.

Итоги

Итак, мы рассказали о том, какие налоги в 2022 году самозанятый должен заплатить в бюджетную систему Российской Федерации.

Это, в первую очередь, налог на профессиональный доход, уплачиваемый ежемесячно на основании налоговых уведомлений.

Далее — НДФЛ, который необходимо рассчитывать и перечислять при получении доходов, не подпадающих под режим самозанятости, например при продаже квартиры, автомобиля и т. д.

И затем — имущественные налоги при наличии объекта налогообложения — недвижимости, земли, транспорта.

Уплата страховых взносов за себя является добровольной для самозанятого. Он сам для себя определяет, нужно ему увеличить свой пенсионный стаж или нет.

Выводы

- Основные изменения налогообложения в 2023 году связаны с переходом организаций и ИП на уплату единого налогового платежа. Для расчётов с бюджетом станут использовать единый налоговый счёт, с которого ФНС будет самостоятельно списывать нужные суммы. Перед перечислением денег налогоплательщики должны подавать уведомления об исчисленных налогах, взносах, сборах.

- Из-за перехода на ЕНП меняются сроки сдачи отчётности и платежей. Общее правило таково: отчётность сдают не позже 25-го числа, а налоги, сборы, взносы перечисляют не позже 28-го числа следующего месяца.

- Существенно изменится отчётность по работникам. Вместо разных форм СЗВ и 4-ФСС вводят единый отчёт ЕФС-1 с подразделами. В формы многих деклараций внесут технические изменения, связанные с переходом на ЕНП.

- Страховые взносы за работников, а также ИП, глав и членов КФХ больше не будут делить на разные виды страхования. Устанавливается единый тариф страховых взносов. Для работодателей из сферы МСП это не влечёт рост налоговой нагрузки. Страхователям из крупного бизнеса придётся сложнее из-за резкого роста предельного размера базы по взносам.

- Работать на УСН в 2023 году сможет больше компаний и ИП, потому что из-за коэффициента-дефлятора увеличены лимиты по доходам. Однако производители и продавцы ювелирных изделий утратят право на упрощёнку, АУСН и патент.