НДФЛ с больничных – пилотный проект

В некоторых регионах РФ действует пилотный проект самостоятельного получения работниками пособий напрямую из ФСС (список участников в Постановлении Правительства № 294 от 21.04.11 г.). В этой ситуации предприятие не задействуется в расчетах и не должно начислять НДФЛ, так как формальным налоговым агентом является территориальное отделение ФСС, фактически выплачивающее суммы пособий. Для работодателей снижается функционал расчетов с персоналом и бюджетом: обязательным остается обязанность выплаты больничного за 3 первых дня болезни. Затем листок вместе с данными о доходах передается в Соцстрах.

Налог с больничного листа

В последние несколько лет изменения не затрагивали величину ставки по налогу на доходы физических лиц, взимаемой с больничного листа. На сегодняшний день она составляет 13% от суммы.

Налоговой базой в случае с обложением сбором больничного листа является величина пособия, выплачиваемого находящемуся на отдыхе в связи с состоянием здоровья гражданину, учтенная за весь период длительности временной нетрудоспособности лица.

Удержание средств с обозначенной величины не может производиться в том же порядке, что и для заработной платы, так как между рассматриваемыми выплатами существует множество отличий. Так, например, денежные отчисления по больничному листу проходят в качестве облагаемого налогом дохода в конце отчетного месяца.

Удержание НДФЛ не может производиться в случае с отчислениями на пособие так же, как и во всех других случаях

Довольно часто случается так, что работники, трудящиеся в той или иной организации на основании заключенного с ней ранее гражданско-правового договора, заболевали. Поскольку данная форма отношений не относится к традиционно принятой, сразу возникает вопрос: а платить ли подоходный налог с больничных листов обозначенных работников?

Отвечаем: по закону работники, которые трудятся в учреждении на основании договоров гражданско-правового характера, могут уйти на больничный. Однако, они не получают за него оплату, поэтому, отсутствует и налогооблагаемая база. И, как следствие, подоходный налог просто-напросто не с чего уплачивать.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

Оплата больничного листа трудящимся Российской Федерации производится в два этапа. Какие, рассмотрим в нижеследующей таблице.

Таблица 1. Оплата пособия в связи с временной нетрудоспособностью гражданина

| Количество дней | Кто производит выплату |

|---|---|

| Первые три дня болезни | Согласно букве закона, обязательства по оплате материального содержания для заболевшего работника в течение первых трех дней указанного в больничном листе срока берет на себя организация-работодатель, в которой трудоустроено заболевшее лицо. |

| С четвертого по последний день периода нетрудоспособности | Весь период времени, начинающийся с четвертого дня болезни, и оканчивающийся непосредственно закрытием больничного, с финансовой точки зрения покрывает Фонд социального страхования. |

Обязательство по оплате пособия заболевшему сотруднику берут на себя как компания-работодатель, так и Фонд социального страхования

Так будет ли удерживаться налог на доходы физических лиц с периодов нетрудоспособности гражданина, которые обеспечиваются за счет Фонда социального страхования?

Выше мы уже говорили, что Налоговый Кодекс причисляет рассматриваемое денежное содержание к перечню средств, являющихся доходом гражданина. А потому и определяет в список подлежащих уплате НДФЛ наименований.

При этом, в указанном перечне правил и нормативов не содержится информации относительно исключений по данному вопросу, а кроме того, не упоминается, что НДФЛ имеет части:

- которые подлежат обложению сбором;

- которые проведению этой процедуры не подлежат.

Соответственно, вся сумма выплачиваемого по больничному листу пособия станет финансовой базой для расчета конечной величины подоходного сбора.

Поскольку закон не говорит иного, необходимо оплачивать государственный сбор и с выплат по больничному листу

Как начисляется НДФЛ с больничного в 2017 году?

Важно не только знать, облагается ли больничный , но и уметь правильно вычислить налог к уплате в бюджет. Расчетная ставка – 13 %, отчетный период – месяц фактической выплаты пособия

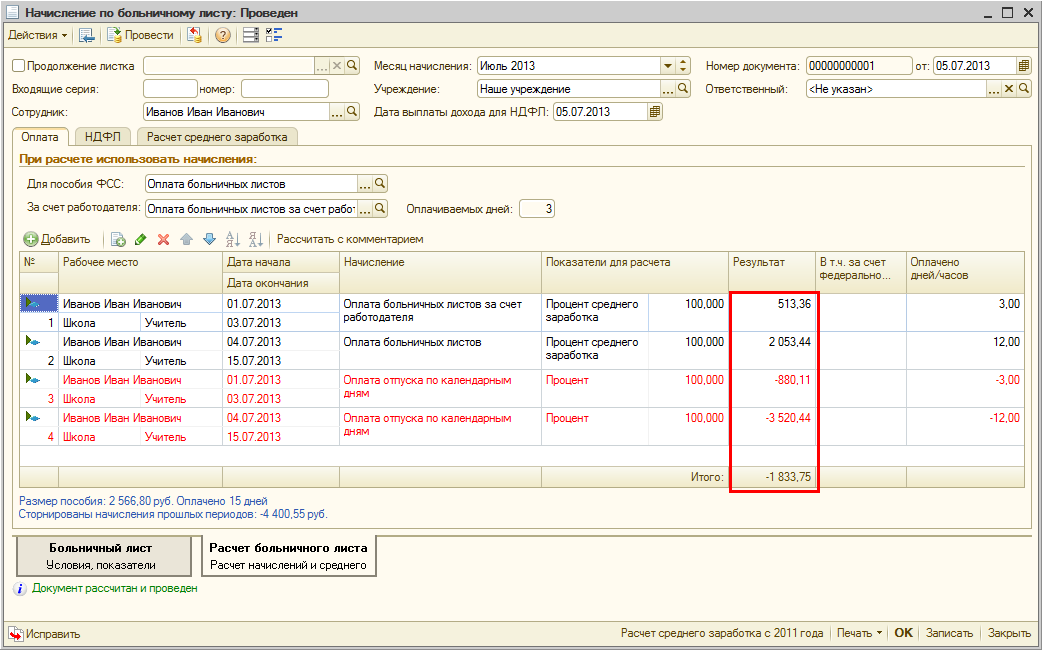

Перед вычислением требуется проверить правильность оформления бланка нетрудоспособности, затем определить страховой стаж работника и посчитать среднедневной заработок. Сумма налога округляется до полных рублей.

Пример расчета:

Допустим, Свиридов С.Л. предоставил бухгалтеру работодателя (организация, занимающаяся оптовой торговлей) больничный листок, выданный с 16 по 23 января 2017 г. Как исчислить сумму пособия к выплате, если сотрудник проработал на предприятии 6 лет, а его зарплата составляет 35 000 руб. в месяц?

Чтобы узнать среднюю зарплату, понадобятся данные за 2015 и 2016 гг. Предположим, что доходы не менялись, и за 2015 г. Свиридов С.Л, получил всего 420000 руб., как и за 2016 г. Страховой стаж составляет 6 лет, % выплаты пособия равен 80 %.

Среднедневной заработок = 840000 / 731 д. = 1149,11 руб. Сумма пособия = 1149,11 х 8 д. = 9193 руб. Сумма НДФЛ = 9193 х 13 % = 1195 руб. К выдаче «на руки» работнику полагается 7998 руб.

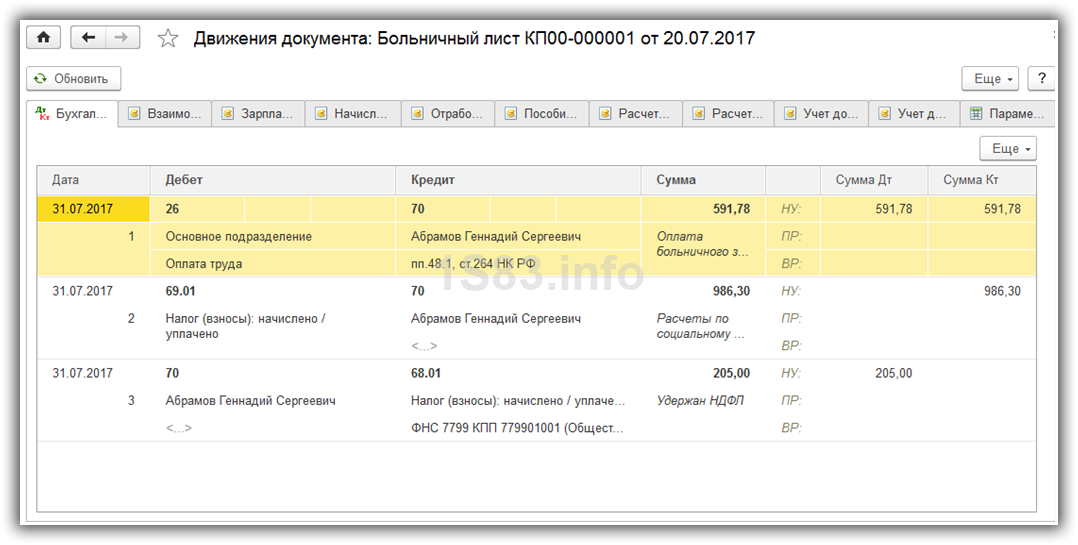

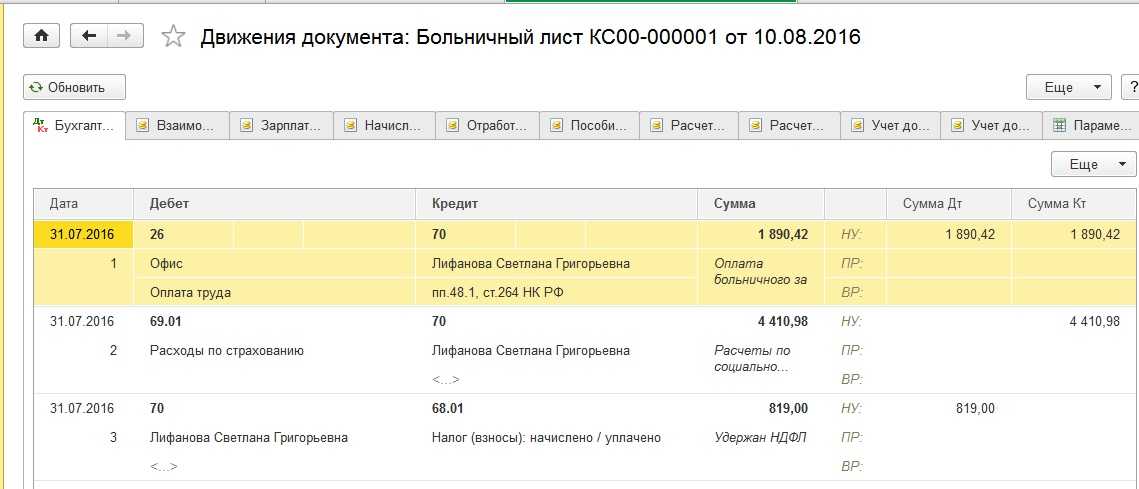

Типовые проводки:

- Д 44 К 70 на 3447 руб. – отражено начисление пособия за счет предприятия.

- Д 77 К 69.1 на 5746 руб. – отражено начисление пособия за счет отделения ФСС.

- Д 70 К 68 на 1195 руб. – отражено начисление НДФЛ.

- Д 68 К 51 на 1195 руб. – выполнено перечисление налога в адрес ИФНС.

Порядок расчета больничного листа

Какую сумму нужно заплатить сотруднику по больничному листу, а какую – отдать государству?

Порядок расчета:

-

Посмотреть

количество дней официального больничного

– эта цифра указывается в больничном листе. За это количество дней мы будем начислять пособие сотруднику. -

Скалькулировать

среднедневной заработок

работника. Для его вычисления суммируются месячные заработки за последние два года и общая сумма делится на 730 – количество дней в двадцати четырех месяцах. -

Узнать

страховой стаж

работника. От него напрямую зависит размер выплаты. Если на всех своих официальных работах человек суммарно проработал пять лет, то это количество лет и будет браться в расчет. -

Подсчитать, какой среднедневной заработок

будет учитываться при калькулировании больничного. Расчет ведется следующим образом: высчитывается, сколько лет у человека стаж, и соответственно стажу берется фиксированный процент. -

Высчитать

итоговую сумму

, которая будет выплачена сотруднику. Для этого необходимо умножить число дней больничного на средний заработок и отнять тринадцать процентов – сумму НДФЛ, которая будет перечислена в бюджет.

Приведем пример

. Предположим, сотрудник болел шесть дней и имеет при этом семь лет страхового стажа. Его суммарная зарплата за последние два года – 800 000 рублей.

По подсчетам средняя дневная зарплата будет 1096 рублей (800000/730). Но в расчет с учетом страхового стажа мы возьмем только 877 рублей (1096*80%). Сумма за шесть дней без налога – 5262 рубля (877*6). За вычетом НДФЛ – 4578 рублей (5262-13%).

Причем работодатель оплатит только 2631 рубль – больничный работника за три дня. Оставшуюся сумму оплачивает ФСС.

В какие сроки удерживают и перечисляют налог

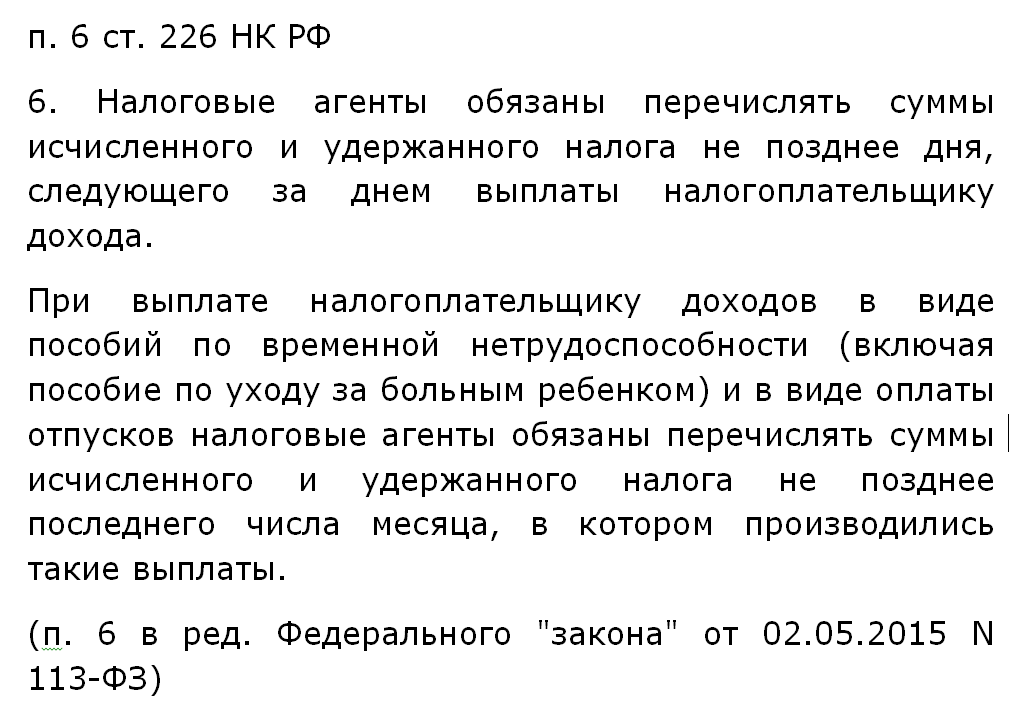

Согласно ФЗ № от 2 мая 2015 г., теперь перечисление НДФЛ с оплаты больничного не привязывают ко дню фактической выплаты этого дохода. Налог взимают в конкретный календарный день.

НДФЛ с выплаты по закрытому больничному перечисляют в местную ИФНС РФ. Это делают до конца месяца, в котором производят выплату подобного пособия (ст. НК РФ).

После предоставления в бухгалтерии компании-работодателя закрытого листка нетрудоспособности, сотруднику выплачивают конкретное пособие. Эти деньги поступают на карту работника на протяжении 10 дней с момента предъявления такой медицинской справки.

Важно! Даже если денежные средства по листку нетрудоспособности выплачивают 30 января или в аналогичный день любого другого календарного месяца, НДФЛ с этих пособий взимают не позднее 31 января или иной подобной даты. Такой период считают крайним сроком оплаты.

Пример

Иванова О. П. открыла больничный 5 февраля 2019 г., а закрыла его 9 числа этого месяца. На основании закрытого листка нетрудоспособности Ивановой оплатили прохождение лечения в день выдачи 50% зарплаты — 25 февраля 2019 г. В этом случае налог на доходы с физлиц с подобной выплаты перечислили в ИФНС РФ 27 числа.

Случаи, когда налог не взимается

Как известно, в каждом правиле есть исключение, и взимание налога с больничного также ему подвержено. В статье 217 Трудового Кодекса РФ прописаны некоторые случаи, по выплатам с которых налог не взимается. В них входит выдача больничного листа по причине беременности и родов. Хоть эти случаи и подразумевают временное отсутствие работника и выплату компенсации, налог по ним не задерживается.

Также стоит заметить, что страховые выплаты из компенсации не задерживаются, так как большую часть больничного выплачивает сам ФСС. В противном случае получается, что он начисляет плату сам себе.

Взимается ли налог в 2021 году при оплате лечения

Выплаты по закрытому больничному и в 2021 году облагают НДФЛ. Налоговой базой при этом считают конкретную сумму подобной оплаты лечения (письмо Министерства финансов РФ № 03-04-06-01/139 от 17 июня 2009 г.).

Пособие по закрытому больничному включают в налогооблагаемый доход, который выплачивают в текущем месяце (п. 1 ст. НК РФ). Однако работникам, с которыми оформлены гражданские правовые разнообразные договоры (оказание услуг), листки нетрудоспособности не оплачивают. Соответственно, и НДФЛ в этой ситуации не перечисляют в ИФНС РФ.

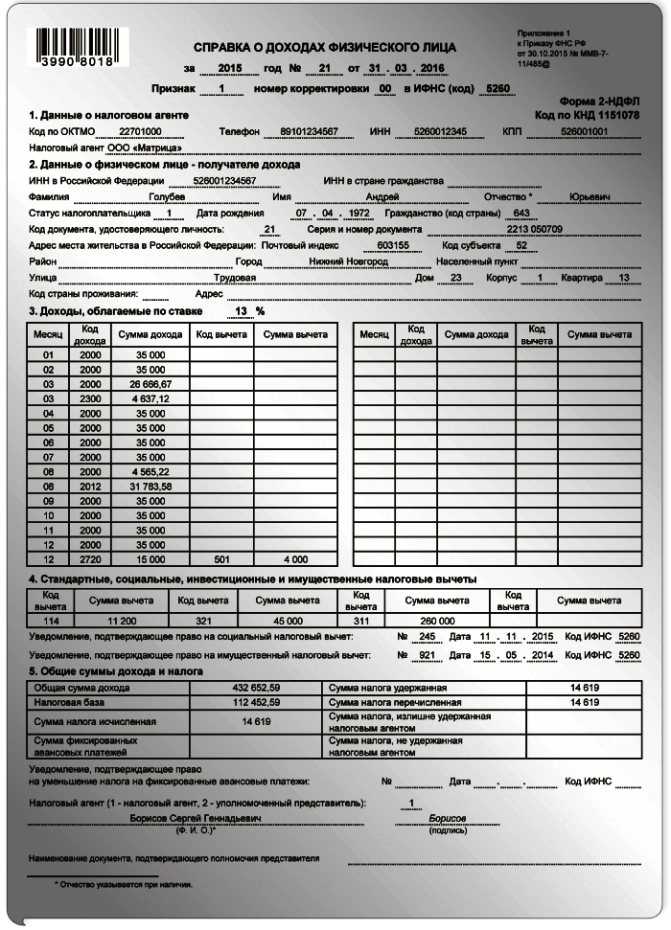

Важно! Оплату закрытого больничного в справке 2-НДФЛ указывают под подобным кодом дохода — «2300».

Когда с больничного листа не удерживается НДФЛ

Налоговое законодательство регламентирует и обратные ситуации, когда больничный лист не облагается НДФЛ. Конкретные категории таких периодов нетрудоспособности содержит стат. 217 НК:

- Декретные единовременные суммы, выплачиваемые по БиР (беременности и родам).

- Детские ежемесячные суммы, выплачиваемые вплоть до достижения 1,5 лет ребенку.

- Денежные компенсационные выплаты до достижения ребенку 3 лет.

Удерживается ли НДФЛ с больничного работников, занятых по договорам ГПД? Согласно стат. 422 НК РФ уплачивать ЕССС с пособий по нетрудоспособности не требуется, это исключаемые суммы. Кроме того, по договорам ГПД не рассчитываются и не выплачиваются больничные, значит и рассчитывать НДФЛ необходимости нет.

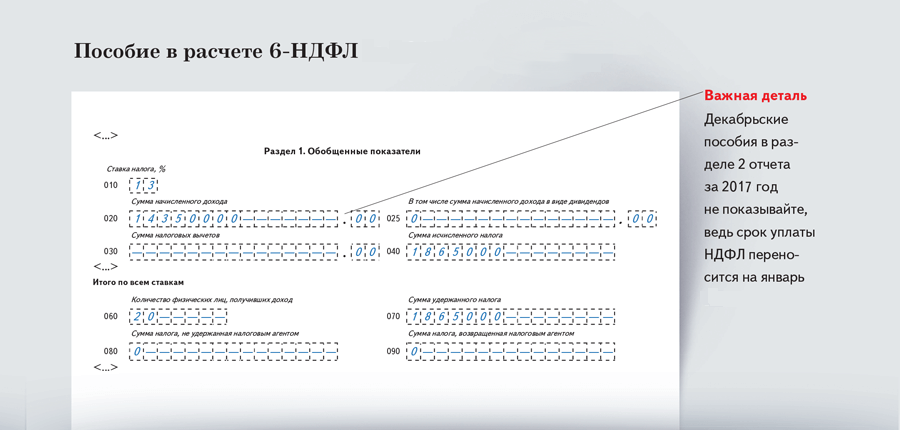

Правила заполнения строк в форме 6-НДФЛ

Ниже в таблице приведен наглядный пример того, как можно отразить оплату больничного в форме 6-НДФЛ. Этот отчет оформляют при взимании подоходного налога с такой выплаты.

| Строка | Действие | Срок выполнения | Норма НК РФ |

| 020 | Начисление выплаты по больничному | День выплаты | ст. |

| 040 | Начисление подоходного налога | п. 3 ст. | |

| 100 | Перечисление денег работнику | ст. | |

| 070, 110 | Удержание НДФЛ | п. 4 ст. | |

| 120 | Перечисление налогового платежа в бюджет | 28, 30 или 31 число месяца, в котором оплачивают листок нетрудоспособности | п. 6 ст. |

Внимание! При совпадении с субботой или иным выходным перечисление НДФЛ в ИФНС РФ переносят на следующий определенный рабочий день (п. 7 ст

6.1 НК РФ).

Заполнение отчета: пример

Ниже приведен наглядный пример того, как выплату по больничному и соответствующий налоговый платеж отражают в форме 6-НДФЛ.

После выздоровления, рабочему Сидорову А. Г. оформили листок нетрудоспособности за такой срок — 13-26 июля 2017 г. На работу Сидоров явился 27 июля и сразу же отдал этот документ бухгалтеру.

После проведения расчетов по больничному, 27 июля 2017 г. работнику начислили 24 500 руб. Эти деньги перевели на зарплатную карточку сотрудника в день выдачи ежемесячной зарплаты — 7 августа 2017 г.

Все вышеприведенные операции указали в отчете 6-НДФЛ за 9 мес. 2017 г. Это сделали таким образом:

| Строка | Значение |

| 020 | 24 500 |

| 040 | 3 185 |

| 070 | 3 185 |

| 100 | 07.08.2017 |

| 110 | 07.08.2017 |

| 120 | 31.08.2017 |

| 130 | 24 500 |

| 140 | 3 185 |

Доплата до среднего ежемесячного заработка

217 Важно! Доплатой до среднего заработка считают юридической процедуру, при выполнении которой при снижении уровня зарплаты сотрудника, работодатель доплачивает ему необходимую сумму. В итоге ежемесячный доход работника достигает конкретной средней величины.. Выплаты по закрытому больничному рассчитывают по средней ежемесячной зарплате трудящегося за 2 крайних года, которые предшествуют наступлению болезни (ч

1 ст. 14 ФЗ № от 29 декабря 2006 г.). При расчете подобного пособия учитывают то, что сумма заработных плат за один год не должна превышать конкретного предельного размера страховых различных взносов в ФСС

Выплаты по закрытому больничному рассчитывают по средней ежемесячной зарплате трудящегося за 2 крайних года, которые предшествуют наступлению болезни (ч. 1 ст. 14 ФЗ № от 29 декабря 2006 г.). При расчете подобного пособия учитывают то, что сумма заработных плат за один год не должна превышать конкретного предельного размера страховых различных взносов в ФСС.

Предоставление доплаты указывают в трудовом контракте (договоре) с работником или в отдельном конкретном нормативном акте.

Налогообложение больничного по уходу за ребенком-инвалидом

Нередко сотруднику оплачивают листок нетрудоспособности, который открывают в связи уходом за одним или несколькими детьми—инвалидами. Однако, многие родители не знают, облагается ли закрытый больничный лист НДФЛ.

В ст. 217 НК РФ отражен список выплат, которые не облагают налогом на доходы физлиц. Больничных, которые оформляют при уходе за одним или несколькими детьми-инвалидами, нет в этом перечне. Соответственно, выплаты по подобным листкам нетрудоспособности тоже подлежат налогообложению.

Начисляют ли налог на оплату больничного за счет средств ФСС

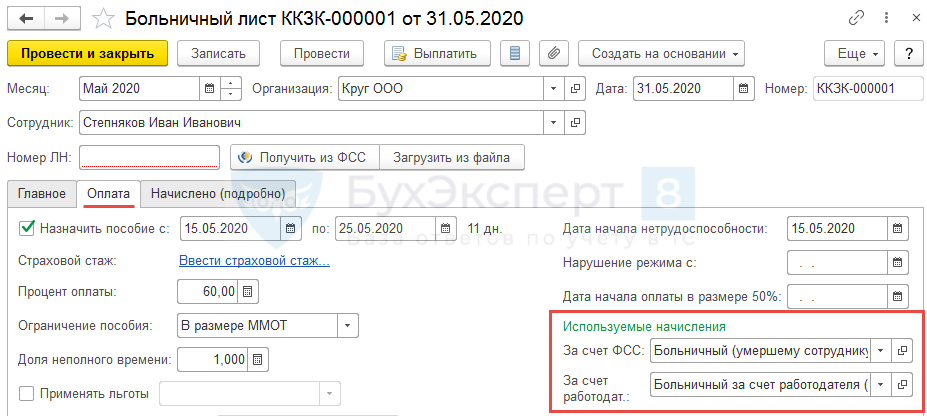

Больничный оплачивают за счет конкретного объема средств из ФСС уже в первые дни в таких ситуациях:

- при уходе за ребенком;

- при возникновении конкретного несчастного случая на производстве;

- во время протезирования в стационарной больнице;

- при возникновении профзаболевания;

- при уходе на карантин самого сотрудника, или 1 или нескольких его детей до 7 лет, которые ходят в детский сад и др.

Независимо от срока действия конкретного листка нетрудоспособности, налоговым агентом при уплате НДФЛ считают только работодателя — конкретную компанию. Налог на доходы физлиц удерживают и перечисляют в ИФНС РФ со всей суммы пособия по этой медицинской справке.