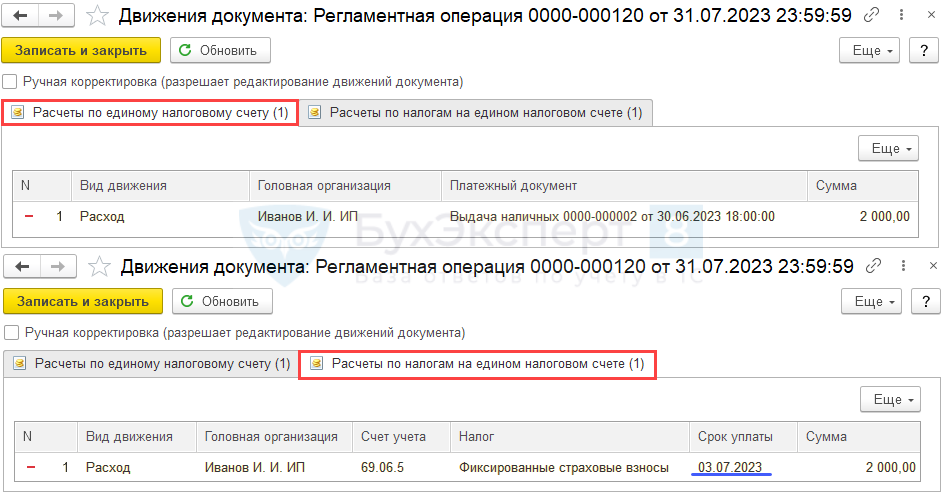

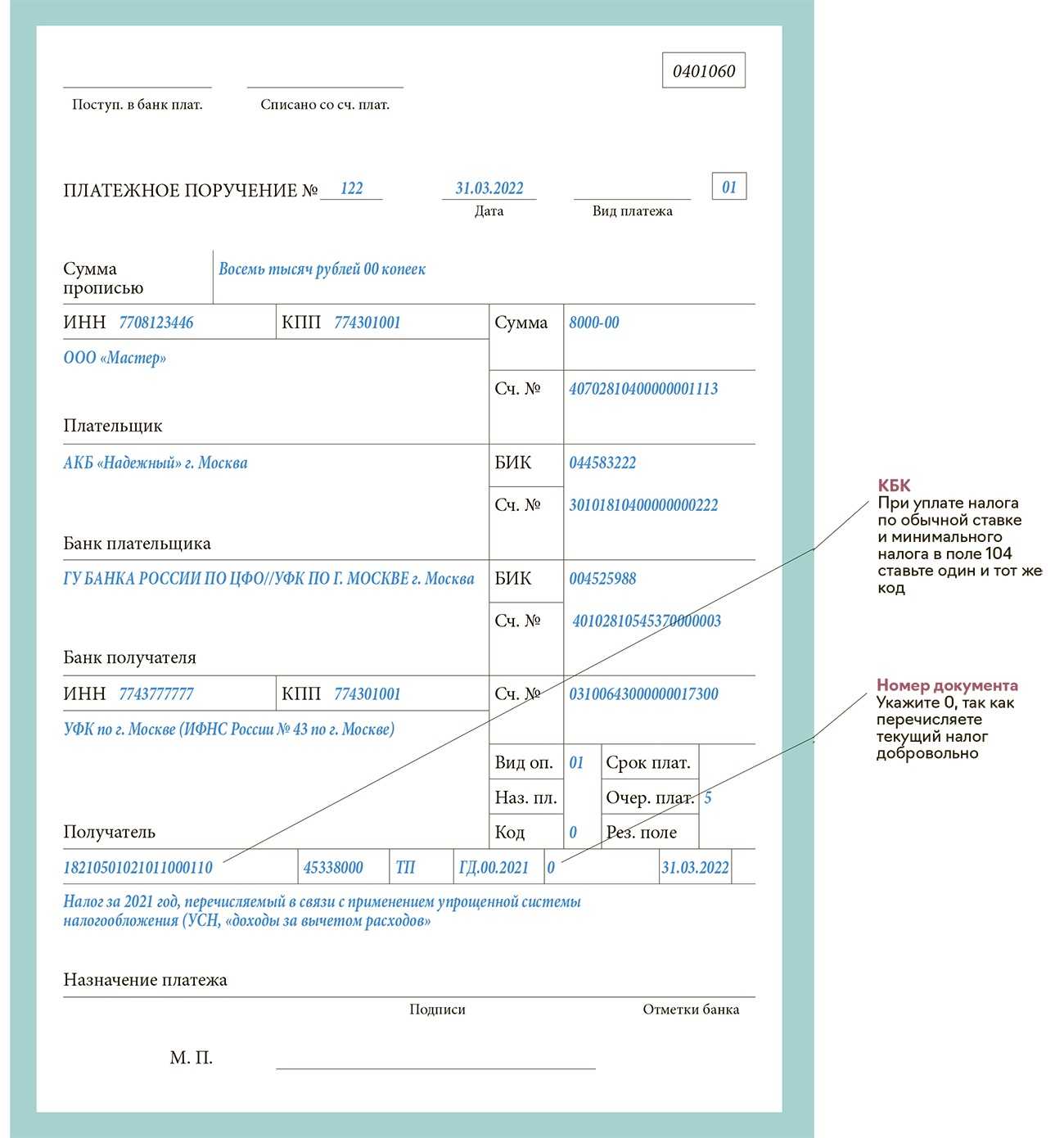

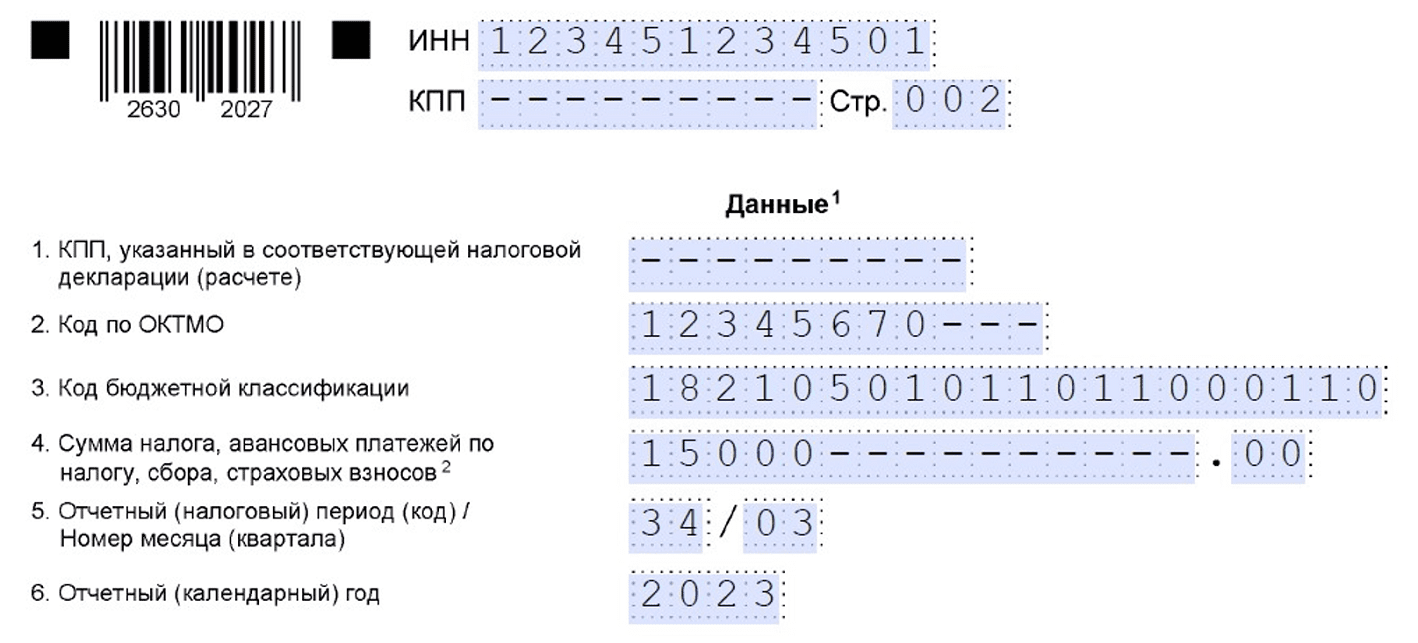

Как подать уведомления по ЕНП на аванс по УСН

Вам необходимо подать уведомление об исчисленных суммах на аванс по налогу, включенному в состав Единого налога на патенте (ЕНП), также в конце первого квартала, полугодия и девяти месяцев.

Не подавайте нулевое уведомление по ЕНП на аванс, если:

-

вы являетесь индивидуальным предпринимателем без работников и вся исчисленная сумма аванса была уменьшена на налоговый вычет до нуля в категории «Доходы»;

-

в случае доходно-расходной упрощенной системы налогообложения, когда доходы равны расходам или расходы превышают доходы за первый квартал.

Если аванс за текущий период меньше, чем аванс за предыдущий период, оформите уведомление с отрицательным значением. Например, это может быть необходимо для категории «Доходы», если покупатель вернул товар, или для категории «Доходы минус расходы», если траты превысили поступления. С 1 октября 2023 года возможность подавать уведомления по ЕНП с отрицательными значениями закреплена в НК РФ.

Что такое авансовые платежи по УСН

Авансовые платежи – это части предварительных налоговых выплат, которые должны быть сделаны налогоплательщиками, использующими упрощенную систему налогообложения (УСН).

Авансовые платежи рассчитываются на основе предполагаемого дохода за определенный период (обычно квартал) и вносятся до окончания этого периода. После окончания периода налоговая служба проверяет правильность авансовых платежей и осуществляет окончательный расчет налога на основании фактической прибыли. Если налогоплательщик переплатил аванс, то переплата учитывается при расчете налога за следующий период или возвращается на банковский счет налогоплательщика.

Новые лимиты

- Лимит доходов для ведения бухгалтерского учета на УСН будет увеличен до 120 миллионов рублей в год. Если Вы зарабатываете на предпринимательской деятельности на сумму выше этого лимита, Вам придется переходить на ОСН или ЕНВД.

- Лимит расходов на УСН также будет увеличен, и составит 65% от общей суммы доходов в год. Но при этом есть ограничение на сумму расходов – она не может быть более 116 миллионов рублей. Вы можете рассчитывать налог, опираясь на эти новые лимиты.

А если Ваша компания работает в определенных отраслях, таких как алкогольные напитки или табачные изделия, то уточните дополнительные лимиты налогообложения с вашим бухгалтером или налоговым консультантом

Важно знать, какие лимиты введены для Вашей отрасли

Как перейти на УСН 6%

Для того, чтобы перейти на УСН 6% в будущем году, уведомление следует подать уже в текущем году в налоговый орган в срок до 31 декабря. Если компания или ИП только созданы, то на УСН они могут перейти путем подачи уведомления в налоговый орган в срок до 30 календарных дней с даты регистрации.

На протяжении всего срока, что компания применяет данный налоговый режим, она должна следить за тем, чтобы выполнялись все указанные критерии. Если одному из перечисленных критериев компания перестает соответствовать, то свое право на применение УСН она утрачивает. Например, если доходы компании за год превысили указанной цифры.

Утрата права на использование УСН 6% утрачивается с начала квартала, в котором наступило нарушение одного из перечисленных условий. Если это произошло, то налоговый орган следует уведомить в срок до 15 дней с момента окончания квартала. При этом предоставляется форма 26.2-2. Кроме того, нужно будет оплатить налоги по ОСН с начала квартала.

Какие взносы сокращаются для предпринимателей в новом году

С наступлением нового года, предпринимателям ожидается снижение некоторых взносов, что может существенно облегчить их финансовое положение. В 2024 году, вступят в силу новые УСН ставки, которые приведут к уменьшению размеров взносов. Вот основные изменения, которые будут касаться предпринимателей:

- Сокращение ставки на обязательные пенсионные взносы с 22% до 15%. Это позволит предпринимателям сэкономить значительную сумму денег и улучшить их финансовое положение.

- Снижение ставки на обязательные медицинские взносы с 5% до 1%. Такое сокращение позволит предпринимателям значительно уменьшить расходы на медицинское страхование и сосредоточиться на развитии своего бизнеса.

- Уменьшение ставки на страховые взносы с 0,1% до 0,03%. Это позволит предпринимателям снизить свои расходы на страхование и направить дополнительные средства на важные дела.

В целом, новые УСН ставки на 2024 год предоставляют отличные возможности для предпринимателей сократить свои финансовые затраты и сосредоточиться на развитии своего бизнеса. Это стимулирует предпринимательскую активность и создает благоприятные условия для развития малого и среднего бизнеса в России.

Как перейти на УСН?

Переход добровольный. Существует два варианта:

- Переход в момент создания ИП и организации

Уведомление о переходе может быть подано вместе с пакетом документов на регистрацию или в течение 30 дней с даты регистрации (п. 2 ст. 346.13 НК РФ). - Переход с иных режимов налогообложения

Переход возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ).

Переход с ЕНВД возможен с начала того месяца, в котором была прекращена деятельность по ЕНВД (п. 2 ст. 346.13 НК).

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Уведомление желательно подавать в 2-х экземплярах,чтобы на своем экземпляре получить отметку налогового органа. Это и будет считаться основанием для перехода. Никакого документа от налоговой инспекции ждать не нужно.

Нужно знать и помнить!

Налогоплательщики, находящиеся на УСН, в течение года не имеют права перейти на другую систему налогообложения.

Если налогоплательщик перешел с УСН на другой режим налогообложения, то вернуться назад он сможет не ранее, чем через один год.

В случае прекращения деятельности, налогоплательщик обязан уведомить налоговый орган об этом не позднее 15 дней со дня прекращения такой деятельности.

Образец учетной политики УСН доходы 6%

Налоговая учетная политика УСН «доходы минус расходы» на 2024 год

Основные принципы УСН «доходы минус расходы»

УСН по режиму «доходы минус расходы» предполагает определение налогооблагаемой прибыли путем вычитания из величины полученных доходов всех расходов, связанных с осуществлением предпринимательской деятельности. Основные принципы этой системы включают:

Учет по факту получения доходов и оплаты расходов. В учетной политике необходимо установить правила и порядок учета фактического получения доходов и оплаты расходов. Это позволит корректно определить налогооблагаемую прибыль и избежать потери налоговых льгот.

Определение объекта налогообложения. Определите, какие доходы и расходы являются объектом налогообложения. Необходимо учесть все виды доходов, а также допустимые расходы, которые могут быть учтены для определения налогооблагаемой прибыли.

Учет основных и вспомогательных хозяйственных операций

Важно разделить основные и вспомогательные хозяйственные операции для правильного расчета налоговой базы. Основные операции напрямую связаны с основной деятельностью предприятия, а вспомогательные операции – сопутствующими.

Особенности налогообложения в 2024 году

В 2024 году налоговая учетная политика УСН «доходы минус расходы» будет предусматривать следующие особенности:

Изменение ставок налога

Важно учесть изменение ставок налога на прибыль в 2024 году. Они могут варьироваться в зависимости от отрасли деятельности и объема доходов.

Учет новых налогооблагаемых объектов

Обратите внимание на внесенные изменения в законодательство, которые могут повлиять на налогооблагаемые объекты

Новые виды доходов и расходов должны быть учтены в учетной политике.

Внесение изменений в систему электронного документооборота

Постоянное обновление системы электронного документооборота требует внесения соответствующих изменений в учетную политику. Необходимо учесть требования к электронным документам и соблюдать их формат и порядок передачи.

Правильно разработанная налоговая учетная политика УСН «доходы минус расходы» на 2024 год позволит успешно вести предпринимательскую деятельность, избегая налоговых рисков и соблюдая требования налогового законодательства. Учтите основные принципы системы УСН и уважайте особенности налогообложения в 2024 году для эффективного учета и минимизации налогов. Обратитесь к специалистам, чтобы разработать наиболее оптимальную учетную политику, учитывающую все факторы.

Какие ограничения для применения УСН?

Ограничения для ИП:

- сотрудников меньше 100 человек;

- доходов меньше 60 млн. рублей в год.

Для организаций ограничений введено значительно больше:

- сотрудников меньше 100 человек;

- доходов меньше 60 млн. рублей в год.

- организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, доходы будут меньше 45 млн. рублей;

- остаточная стоимость имущества должна быть меньше 100 млн.руб.;

- доля участия в ней других организаций не может превышать 25%. Это значит, что учредители — физические лица должны иметь долю в уставном капитале больше 75%;

п.3. Ст. 346.12.НК РФ наложен запрет применения УСН для следующих организаций:

- организации, имеющие филиалы и (или) представительства;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации и ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

- организации, являющиеся участниками соглашений о разделе продукции;

- организации и ИП, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 НК РФ;

- организации, в которых доля участия других организаций составляет более 25 процентов, за исключением:

- организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов;

- кооперации, осуществляющие свою деятельность в соответствии с Законом РФ «О потребительской кооперации…»

- на хозяйственные общества и партнерства, учрежденные в соответствии с ФЗ «О науке и государственной научно-технической политике;

- на хозяйственные общества и партнерства, учрежденные в соответствии с «Об образовании в Российской Федерации» ;

- казенные и бюджетные учреждения;

- микрофинансовые организации;

- казенные и бюджетные учреждения;

- иностранные организации;

- организации, у которых остаточная стоимость основных средств превышает 100 млн. рублей.

- организации и ИП, не уведомившие о переходе на УСН в сроки, установленные зоконодательством.

Необходимо соблюдать все ограничения!

Если в течение года будут нарушены ограничения, то такие налогоплательщики теряют право на применение УСН с начала того квартала, в котором допущены эти нарушения.

Если ИП применяет одновременно УСН и Патент, то доходы складываются по обоим спецрежимам и сравниваются с предельной величиной.

УСН в 2024 году: изменения

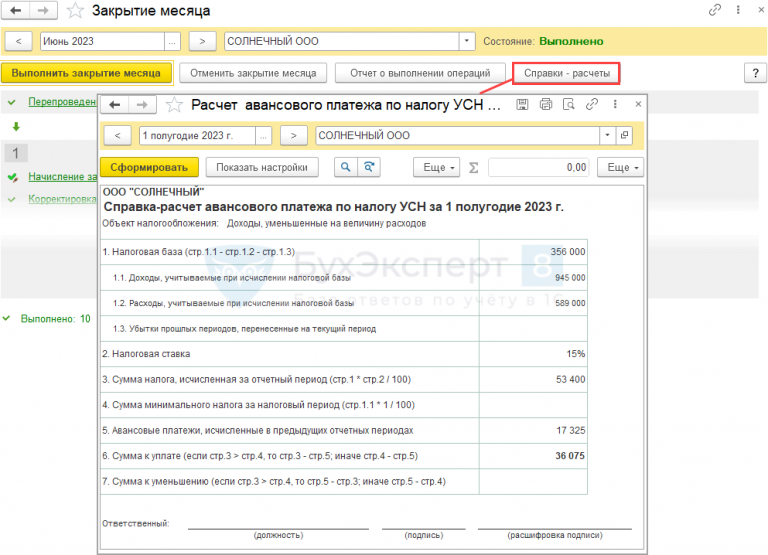

Для каждого налогового периода (то есть на УСН для каждого календарного года) заполняйте новую КУДиР. Записи ведите нарастающим итогом в хронологическом порядке. Доходы и расходы вносите только те, которые прошли через кассу или расчетный счет. Если при УСН «Доходы минус расходы» итоговая сумма налога окажется меньше суммы минимального налога — 1% от полученных годовых доходов, то нужно уплатить минимальный налог. Подробно об УСН «Доходы» в 2022 году: как уменьшить УСН, ставка УСН «Доходы», что считать доходом, какие доходы учитывать не нужно, когда сдавать отчётность, когда платить налог и многое другое.

Единый налог на вмененный доход (ЕНВД)

Уменьшение налоговой пошлины на «упрощенке» – важные условия

Самое главное, что следует знать всем предпринимателям на «упрощенке» – уменьшить налоговую пошлину можно только на те перечисления в государственные фонды, которые уплачены в расчетном периоде.

То есть понизить авансовый платеж можно лишь при совпадении двух следующих показателей:

- Периода, за который вносится платеж – первые 3 месяца, 6, 9 и 12 месяцев. Представим, что это первое полугодие.

- Периода, в котором уже были произведены отчисления независимо, были они уплачены за этот срок или вообще за давний. В вышеуказанном случае они должны быть внесены по 30 июня.

Еще один пример: если платеж в ПФ был оплачен до 30 марта (конец первого квартала), то на сумму выплаты можно сократить все 4 платежа. Поскольку эта дата входит и в квартал, и в первое полугодие, и в 9 месяцев, и в 12 месяцев.

Виды перечислений в бюджет, размер которых можно вычесть из платежей по «упрощенке», зависят от типа фирмы – с сотрудниками либо без них. А принцип, по которому осуществляются вычеты, от вида выбранного объекта. При объекте 6% минимизация налоговой пошлины осуществляется за счет вычета пенсионных отчислений, доходы/расходы – путем внесения их в графу расходов.

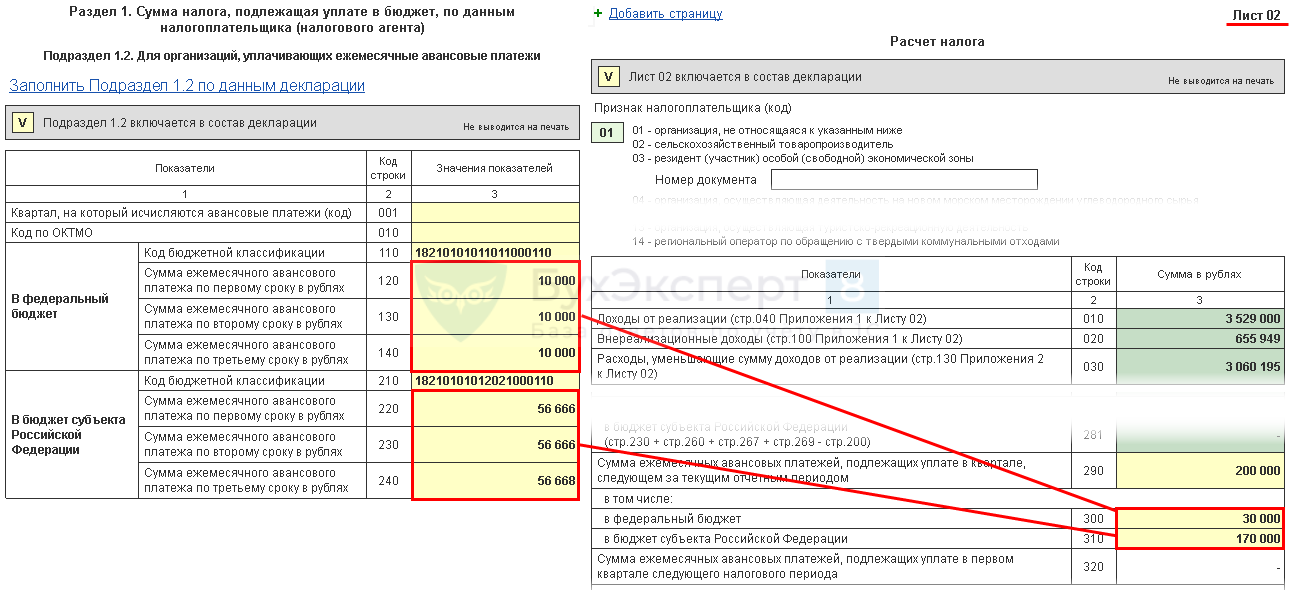

Расчет налога на прибыль – суть бухгалтерской операции для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц. Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный. Минимальная налоговая ставка в 13,5% в федеральный бюджет может быть применимой только для тех предприятий, что трудоустраивают инвалидов, занимаются производством автомобилей, ведут деятельность в особых экономических зонах и выступают в качестве резидентов индустриальных парков и технополисов.

Упрощенная система налогообложения (УСН) с объектом «Доходы» в 2023 году

Чтобы перейти на УСН с 1 января нового года, организации нужно соблюдать ограничение по доходу. Так, размер дохода за 9 месяцев 2023 года не должен превышать значение 112,5 млн руб., умноженное на коэффициент-дефлятор. На 2024 год он составит 1,329. Лимит доходов для применения УСН в 2024 году для организаций и ИП. С учетом изменений лимит по доходам доходов для применения УСН в 2024 году составляет 265,8 млн руб. (200 млн руб. × 1,329) для работы на упрощенке. В следующем году будут новые лимиты дохода по УСН, новые книги учета. Лимиты На 2024 год установлен коэффициент-дефлятор по УСН – 1,329.

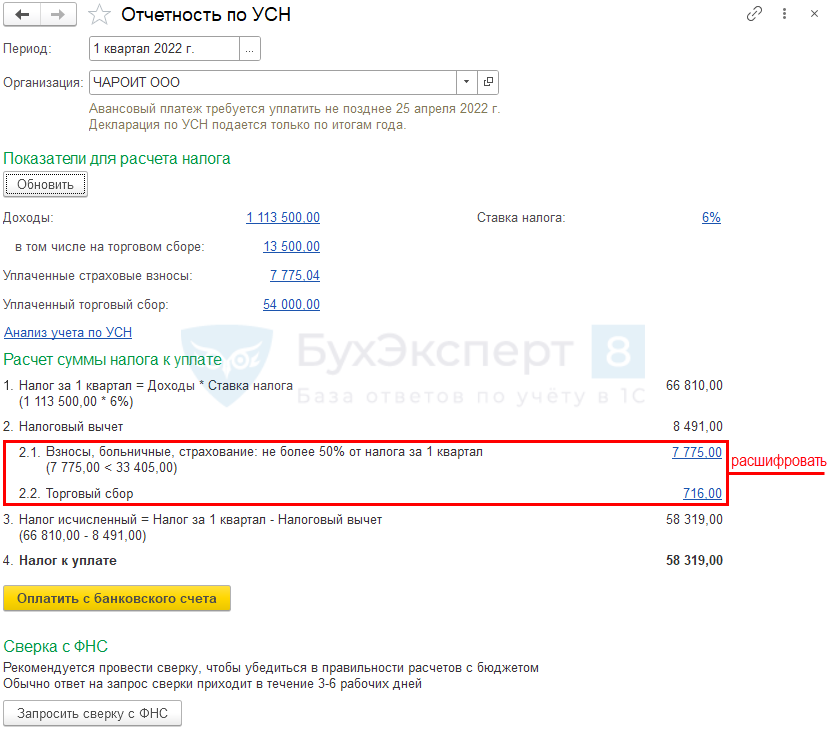

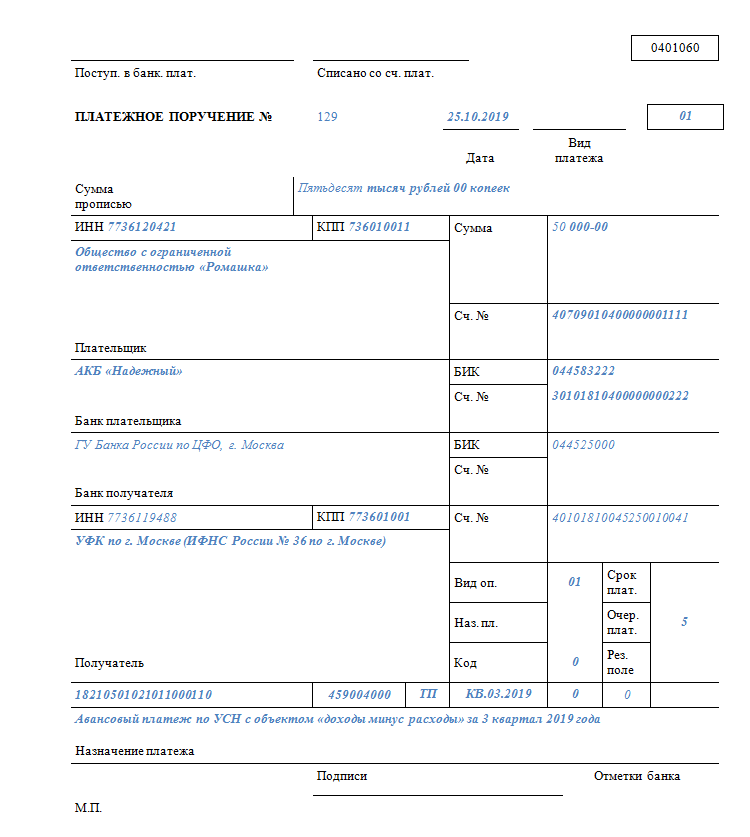

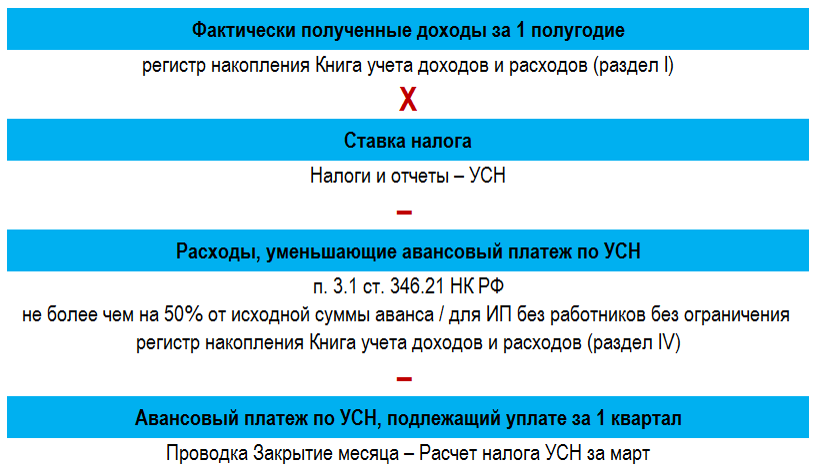

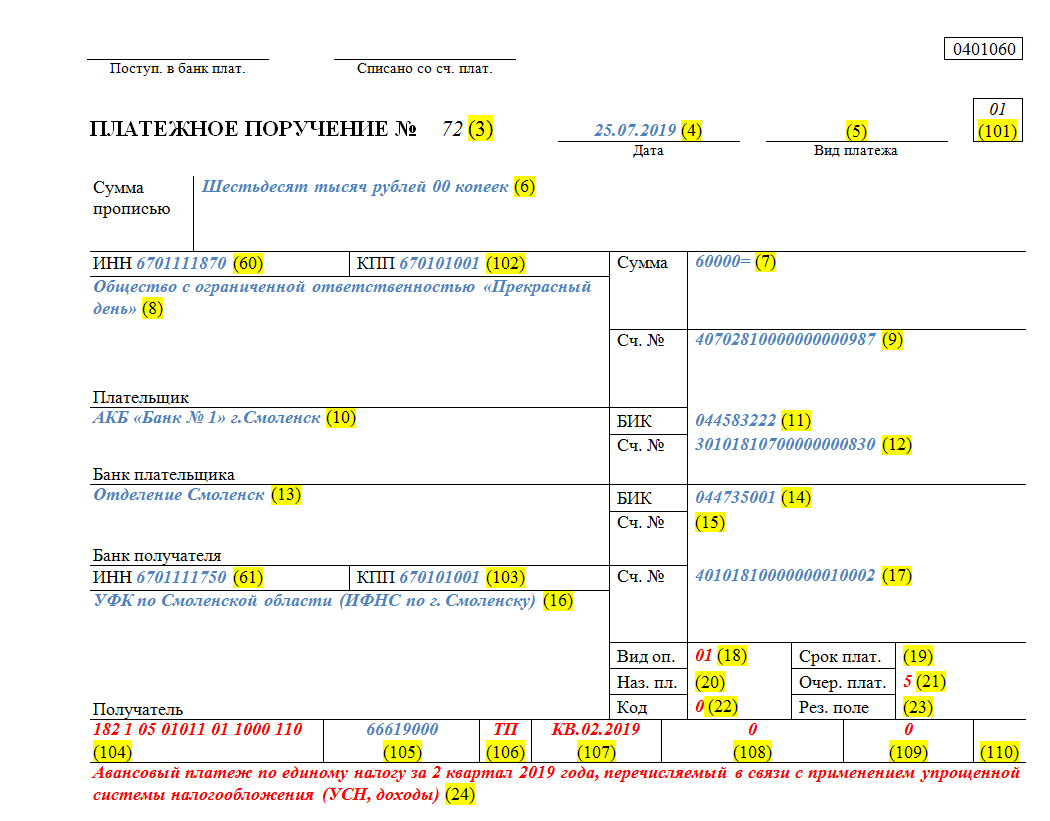

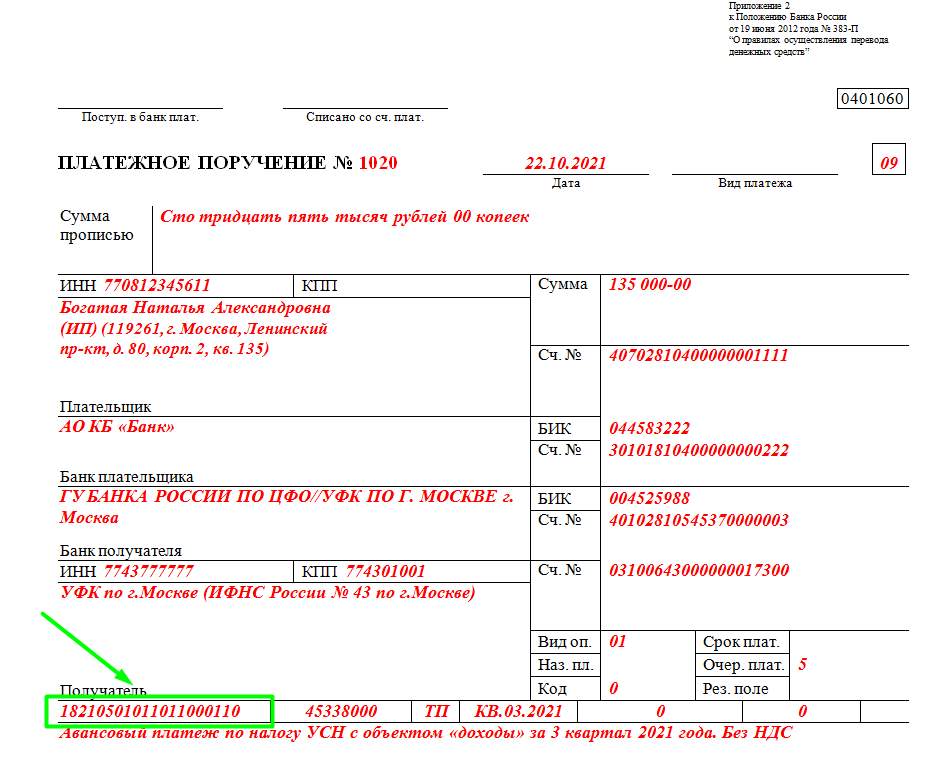

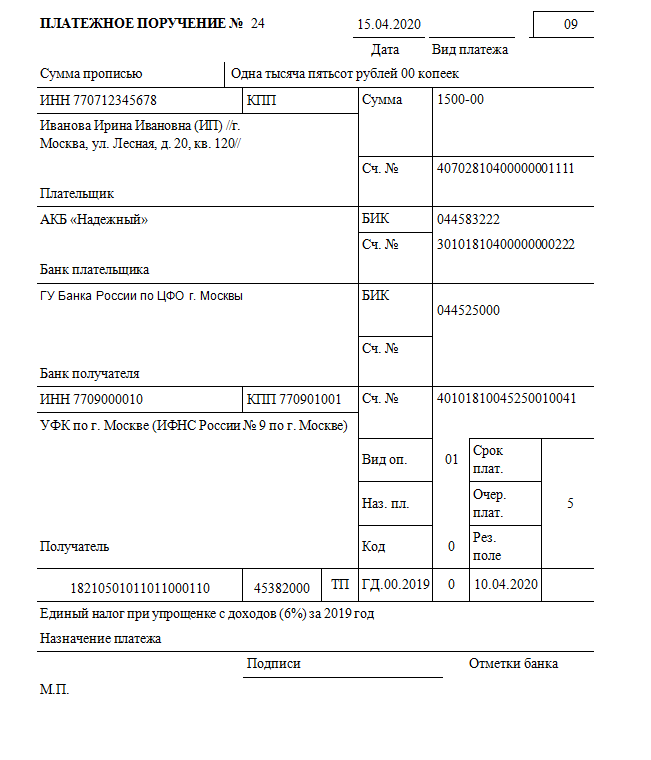

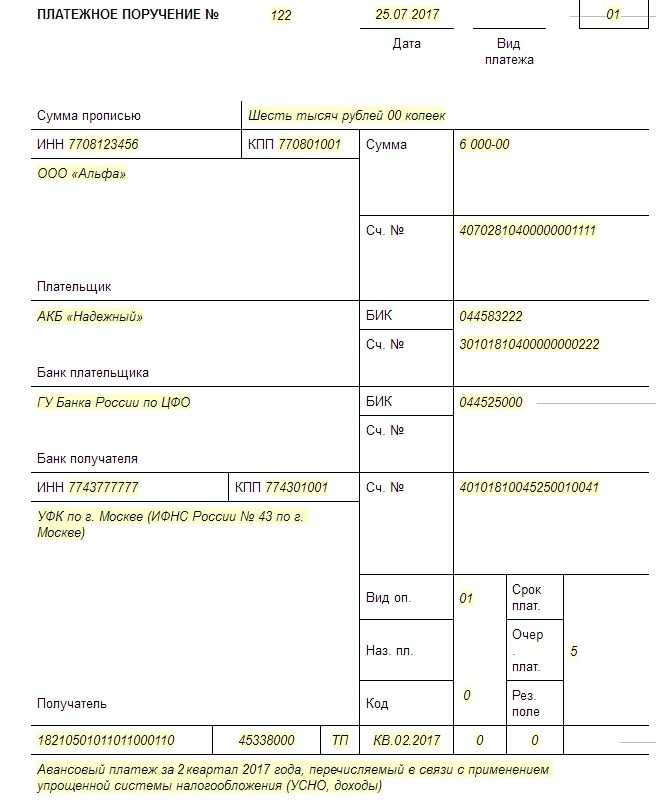

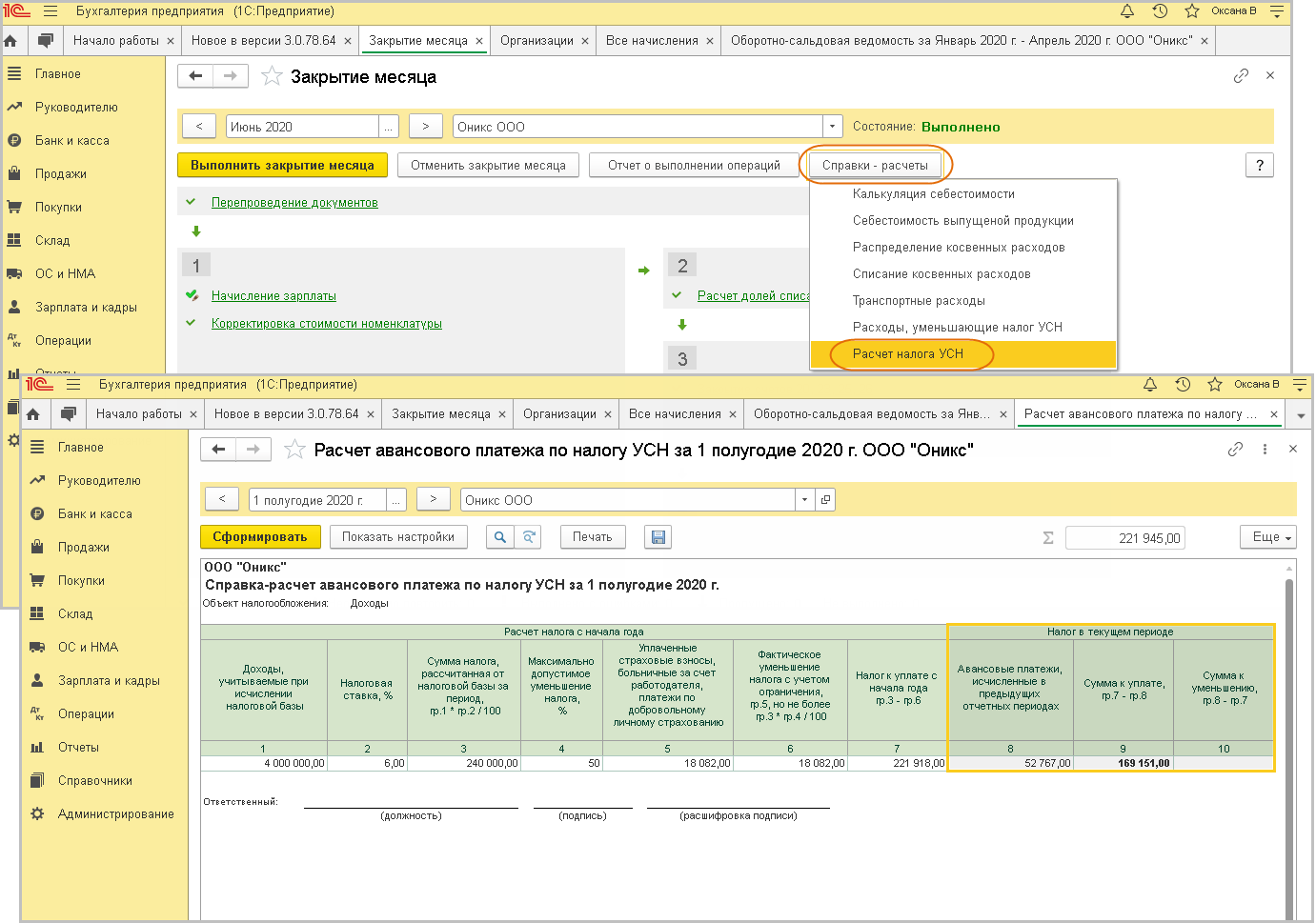

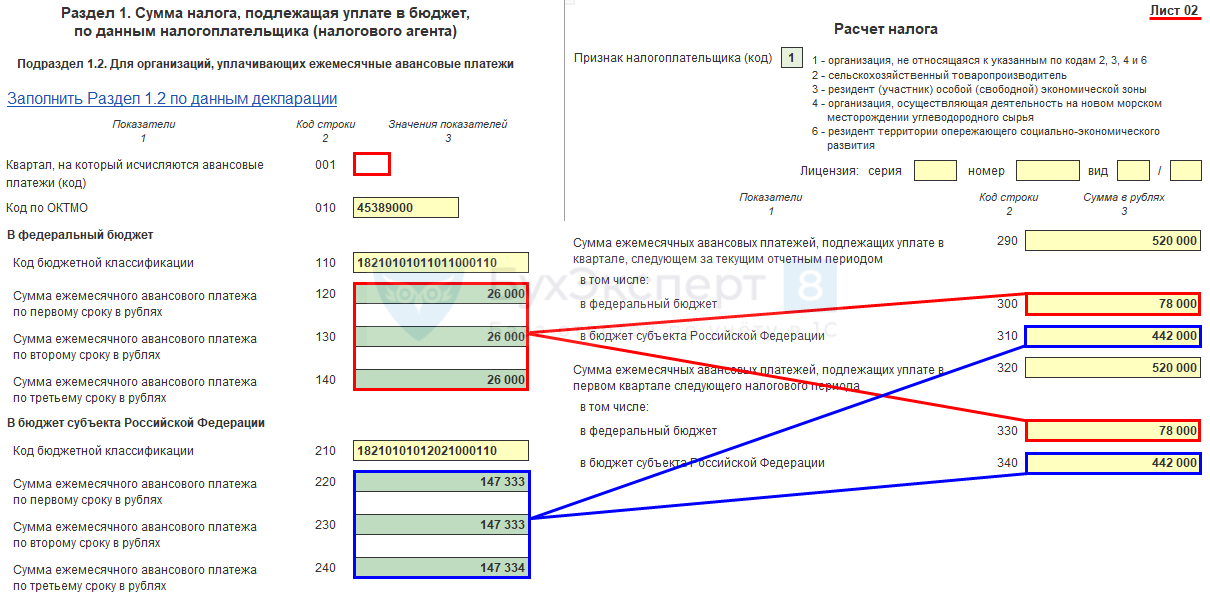

Авансовые платежи на УСН доходы 6%

Применяя данную систему налогообложения, вам необходимо будет по итогам каждого квартала вносить авансовые платежи. Если после расчета налога полученная величина налога будет больше вычетов, составляющих уплату взносов в пенсионный и медицинский фонды за индивидуального предпринимателя, а также больше 50% от суммы взносов, уплаченных за наемных работников, при их наличии, то необходимо осуществить авансовый платеж УСН.

Сроки оплаты авансовых платежей в 2022 году несколько отличаются от 2021 года, в связи с переносом выходных и праздничных дней:

- До 4 мая 2022 года за 4 квартал 2021 года;

- До 25 апреля за 1 квартал 2022 года;

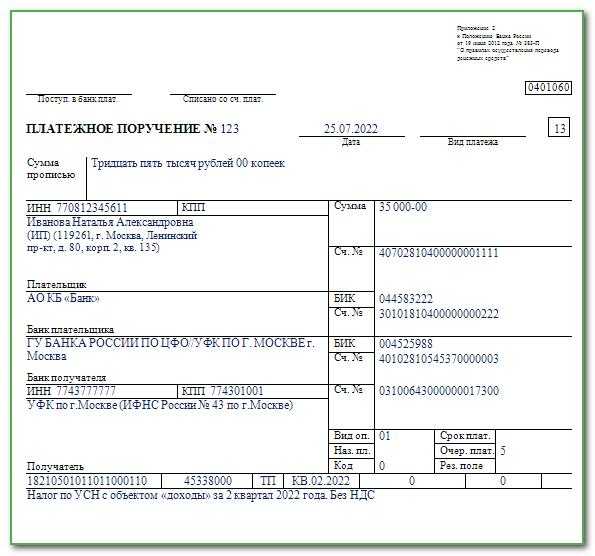

- До 25 июля за 2 квартал 2022 года;

- До 25 октября за 3 квартал 2022 года;

- До 30 апреля 2023 года за 4 квартал 2022 года.

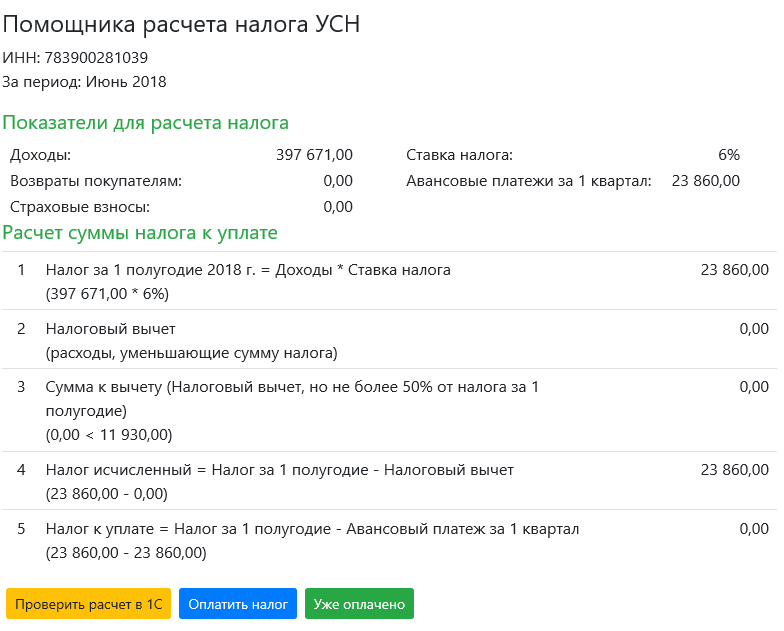

Пример расчета налога УСН доходы 6%

Приведу пример расчета авансовых платежей на УСН доходы 6% без наемных работников:

Авансовый платеж за первый квартал

1. Допустим, ваш доход за январь, февраль, март, т. е. за 1 квартал текущего года составил 500 000 руб. 500 000×6% = 30 000 рублей.

2. Определяем размер вычета (это ваши взносы, которые вы должны были уплатить в течение первого квартала 2022 года):

- на обязательное пенсионное страхование 8611,25 рублей;

- на обязательное медицинское страхование 2191,5 рублей.

Итого ваш вычет за 1 квартал 2022 года составит 10802,75 рубля.

3. 30 000 — 10802,75 = 19197,25 рублей. Это и есть сумма, которая называется авансовый платеж за первый квартал 2022 года.

Авансовый платеж за шесть месяцев

A. Суммируете доход за первый квартал (500 000) с доходом за второй квартал, допустим, он равен 400 000 рублей. 500 000 + 400 000 = 900 000×6% = 54 000 рублей.

B. Определяете размер вычета (это платежи в фонды за два квартала – 10802,75 х 2 = 21605,5 плюс авансовый платеж за первый квартал 19197,25 рублей). Получается вычет 40802,75 рублей.

C. 54 000 — 40802,75 = 13197,25 рублей — сумма авансового платежа в налоговую за первое полугодие.

Аналогично рассчитывается авансовый платеж за девять месяцев и за год. Не забывайте только уплачивать поквартально взносы пенсионное и медицинское страхование, и тогда у вас будет право вычитывать эти суммы из авансовых квартальных платежей налога в ФНС.

Поясним значение цифр 2 191,5 рублей и 8 611,25 рублей, указанные п.2 Примера. В 2022 году фиксированные взносы, подлежащие оплате на пенсионное и медицинское страхование определены конкретными цифрами, в отличие от предыдущих лет, когда взносы рассчитывались на основании МРОТ.

В 2020 году определен следующий размер фиксированных взносов ИП за себя:

- на пенсионное страхование определен размер 32448 рублей (при годовом доходе менее 300 000 рублей);

- на медицинское страхование – 8426 рубля.

Если разбить эти суммы на равные части для равномерной оплаты поквартально, то получим 2106,5 рублей и 8112 рублей. Хотя на свое усмотрение вы можете оплачивать взносы необязательно равными частями.

В 2021 году размеры фиксированных взносов для ИП за себя, при доходе менее 300 000 рублей остались неизменными по сравнению с прошлым 2020 годом:

- на пенсионное страхование – 32 448 рублей;

- на медицинское страхование – 8 426 рублей.

На 2022 год Правительство решило увеличить размер фиксированных взносов:

- на пенсионное страхование на 1997 рублей;

- на медицинское страхование на 340 рублей.

Таким образом, в 2022 году ИП при доходах за год менее 300 000 рублей, обязан заплатить в бюджет – 34445 рублей на пенсионное страхование и 8776 рублей на медицинское страхование. На каждый квартал 2022 года подлежит к уплате 2191,5 + 8611,25=10802,75 рублей.

При доходе свыше 300 000 рублей в 2022 и 2023 годах, ИП должен дополнительно к фиксированным взносам перечислить в ИФНС 1% от разницы между годовым доходом и 300 000 рублей. Срок перечисления дополнительного платежа на пенсионное страхование за 2021 и 2022 года – до 1 июля 2022 и до 1 июля 2023 года, соответственно.

Если у вас есть наемные работники, то взносы, уплачиваемые за них, также идут на уменьшение платежей УСН, но по другому правилу. Например:

- Доход за 1 квартал составил 500 000 рублей. Налог, исходя из налоговой ставки 6%, будет 500 000 х 6% = 30 000 рублей.

-

Вы уплатили фиксированные взносы за себя в течение 1 квартала в размере 8611,25 + 2191,5 рублей, а также взносы за наемных работников в размере 15 000 рублей.

-

Несмотря на то, что общая сумма взносов составила 8611,25 + 2191,5 + 15 000 = 25802,75 рублей, уменьшить налог вы можете только на 50% суммы рассчитанного налога: 30 000 х 50% = 15 000 рублей.

-

Авансовый платеж за 1 квартал для ИП с наемными работниками составит 15 000 рублей.

- В отличии от ИП без наемных работников, ИП с наемными работниками может уменьшать налог УСН не более чем на 50% от суммы рассчитанного налога (п.3.1 статья 346.21 НК РФ).

Новый порядок уменьшения УСН и ПСН на страховые взносы

Налоги и бухучёт: с какими проблемами столкнётся бизнес в 2024 году

В статье 346. Только эти значения в УСН не являются конечными, потому что к ним применяется коэффициент-дефлятор, учитывающий постоянно растущую инфляцию. Также в 2024 году и организации, и индивидуальные предприниматели должны будут сдавать декларацию только по форме, в которой учтены изменения, внесённые приказом от 01. Напомним, что на 2022 и 2023 годы он не устанавливался.

Это было связано с отменой «федерального» максимального размер потенциально возможного к получению годового дохода.

Упрощенная система налогообложения УСН — это специальный налоговый режим, который ориентирован на представителей малого и среднего бизнеса. Применять УСН могут организации и ИП при выполнении определенных условий: средняя численность работников — не более 130 человек; сумма годового дохода — не более 200 млн руб. В качестве объекта налогообложения плательщики УСН могут выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов». От этого будет зависеть и ставка налога.

Пониженные ставки устанавливаются на уровне регионов для плательщиков, которые соответствуют определенным критериям. Критерии прописываются в региональном законе. Например, это может быть определенный вид деятельности. Условия по вашему региону проверяйте на сайте налоговой, изучайте региональный закон по УСН. Но такая возможность у регионов есть не для всего бизнеса, а только если деятельность ИП ведет в производственной, социальной, научной сфере, сфере бытовых услуг населению, а также при сдаче внаем помещения для временного проживания.

Однако Федеральный закон от 31. В результате регионы получили право ежегодно индексировать максимальный размер потенциально возможного дохода на коэффициент-дефлятор подп. Нужна помощь по бухгалтерским, кадровым или юридическим вопросам? Просто позвони: 8 9292 600-333! Подписывайтесь на актуальные новости в группе ВК Возможно, вам также будут полезны эти новости:.

КУДиР УСН — актуальный бланк в 2024 году

Это было связано с отменой «федерального» максимального размер потенциально возможного к получению годового дохода. Теперь данную величину устанавливают власти субъектов РФ. Однако Федеральный закон от 31. В результате регионы получили право ежегодно индексировать максимальный размер потенциально возможного дохода на коэффициент-дефлятор подп. Нужна помощь по бухгалтерским, кадровым или юридическим вопросам?

Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога.

Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены ст. Доходы и расходы определяются нарастающим итогом с начала года. Пример расчета размера авансового платежа для объекта «доходы минус расходы» За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб. Определяем налоговую базу 25 000 000 руб. Определяем сумму налога 1 000 000 руб.

В противном случае превышение показателя выручки предельного для УСН размера в 150 млн в течение года приведет к утрате права на применение рассматриваемого спецрежима. Бухгалтеру придется пересчитывать все налоги, исходя из ОСНО, начиная с даты, когда это произошло. Процедура пересчета довольно трудоемкая и слабо регламентированная, поэтому лучше не ошибаться в сумме доходов на ближайший календарный год, если планируется переход на упрощенку. При переходе на УСН 2023 лимит доходов можно спрогнозировать по итогам 11 месяцев текущего года. При равномерном поступлении платежей выручка за 11 месяцев не должна превышать 137 500 000 рублей. В лимит доходов на УСН в 2023 году не включают: поступления от деятельности, переведенной на ЕНВД это связано с тем, что лимит доходов, при превышении которого фирма или ИП теряет право на применение спецрежима, установлен только в отношении денег, полученных от деятельности на упрощенке п. Если поступления носят сезонный или проектный характер, то показатель выручки необходимо предусмотреть, исходя из прогноза поступлений денежных средств по заключенным договорам. Показатели предшествующего года можно учитывать при сходных условиях ведения бизнеса в сопоставляемых периодах. Если же финансово-хозяйственная деятельность предприятия существенно изменилась, то следует определять выручку на предстоящий календарный год на основе прогнозных расчетов.

Максимальный доход по УСН в 2023 году Организации, применяющие упрощенку, должны организовать контроль выручки на соответствие величины выручки предельному значению при УСН: 150 млн в 2023 году. Такой контроль легко реализуется в налоговом регистре «Книга доходов и расходов КУДиР при упрощенной системе налогообложения», который заполняется нарастающим итогом. Для осуществления контроля КУДиР следует формировать и архивировать в цифровом или бумажном виде ежемесячно.

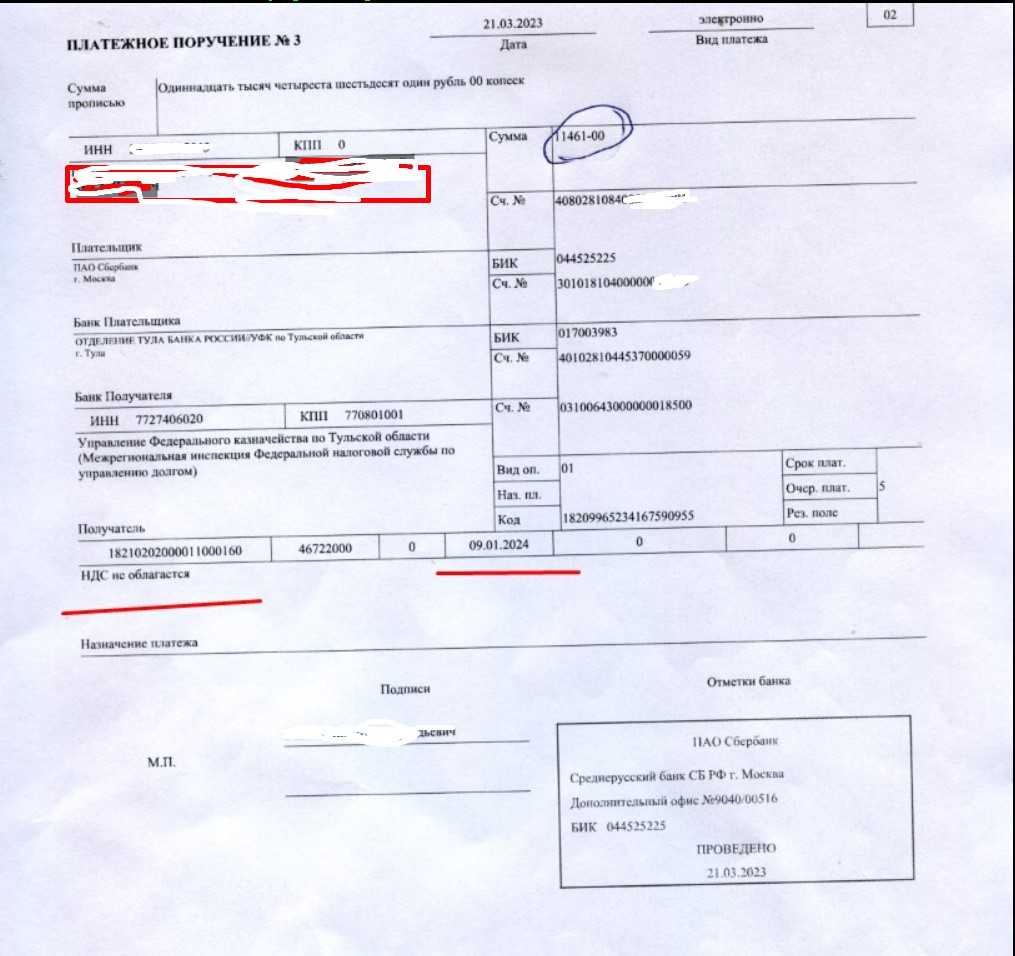

Достаточно будет пополнить ЕНС на нужную сумму до 01. Квитанции и платежные поручения со статусом плательщика «02» не будут «работать». А весь 2023 год многие ИП платили «старым» способом и слышать ничего не хотели про «новый» способ. Что делать с УСН?

Минэкономразвития расширяет границы применения УСН в 2024 году

Горького, 31, каб. Ленина, 1а. Срок для представления документов — до 1 июля текущего года.

Подробнее о применении установленных лимитов читайте в статье «Ограничения по выручке при УСН в 2023 — 2024 годах». Что делать, если доходы УСН превысили лимит? Ответ на этот вопрос узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в готовое решение. Это бесплатно. При соответствии вышеуказанным критериям достаточно сообщить в налоговую о переходе на упрощенную систему УСН «доходы».

Однако новые нормы не дают однозначного ответа на вопрос, можно ли на всю годовую сумму взносов в т. Из информации ФНС России от 03. Например, ИП на УСН вправе уменьшить авансовый платеж по этому налогу с I квартала 2023 года на подлежащие уплате в этом году фиксированные страховые взносы за себя по сроку уплаты 31. Что касается плательщиков, которые в 2023 году для уменьшения авансовых платежей на сумму уплаченных страховых взносов воспользовались рекомендациями контролирующих ведомств подали заявление о зачете , полагаем, предпринимать дополнительные действия не нужно в т.

Кроме того, изменениями предусмотрен переходный период. Так, в 2023-2025 годах можно уменьшать единый налог при УСН авансовые платежи на сумму задолженности по страховым взносам, уплаченную после 01. Пример ИП 18. На эту сумму он вправе уменьшать авансовые платежи единый налог по УСН с I квартала 2024 года.

На ИП без работников это ограничение не распространяется, т. Объект «доходы, уменьшенные на величину расходов» По действующему порядку ИП на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» при расчете суммы налога авансовых платежей по УСН страховые взносы учитывают в составе расходов пп. При этом расходами страховые взносы для целей УСН признаются после их фактической оплаты пп. Иначе говоря, для плательщиков с объектом «доходы минус расходы» основным условием для признания взносов расходами остается факт их уплаты.

Изменения в эту норму не вносились. При этом взносы подлежат уплате п. Соответственно, право на уменьшение доходов на сумму страховых взносов возникает только в тех отчетных налоговых периодах, на которые приходятся эти даты.

Для УСН отчетным периодом является квартал, налоговым периодом — календарный год. Вновь зарегистрированные ИП с производственным или социальным профилем по виду деятельности могут применять нулевую ставку в течение двух налоговых периодов, если такая ставка действует в их регионе. Для применения нулевой ставки по УСН есть ограничение по численности наемных работников ИП и оно не должно превышать 15 человек.

Прогноз выручки при переходе на упрощенку На упрощенной системе налогообложения, или УСНО, максимальная величина дохода 2023 год не должна превышать 150 млн рублей за отчетный период. Принимая решение о переходе на упрощенную систему налогообложения, следует по возможности точно определить выручку на предстоящий календарный год и послать уведомление в налоговую. В противном случае превышение показателя выручки предельного для УСН размера в 150 млн в течение года приведет к утрате права на применение рассматриваемого спецрежима. Бухгалтеру придется пересчитывать все налоги, исходя из ОСНО, начиная с даты, когда это произошло. Процедура пересчета довольно трудоемкая и слабо регламентированная, поэтому лучше не ошибаться в сумме доходов на ближайший календарный год, если планируется переход на упрощенку. При переходе на УСН 2023 лимит доходов можно спрогнозировать по итогам 11 месяцев текущего года.

При равномерном поступлении платежей выручка за 11 месяцев не должна превышать 137 500 000 рублей. В лимит доходов на УСН в 2023 году не включают: поступления от деятельности, переведенной на ЕНВД это связано с тем, что лимит доходов, при превышении которого фирма или ИП теряет право на применение спецрежима, установлен только в отношении денег, полученных от деятельности на упрощенке п. Если поступления носят сезонный или проектный характер, то показатель выручки необходимо предусмотреть, исходя из прогноза поступлений денежных средств по заключенным договорам.

Пример подсчета УСН за налоговый период

Каким же образом происходит расчет налога по квартально? Если объяснять просто, русским языком – то вы берете сумму дохода за период, скажем квартал умножаете на 6% и вычитаете сумму взносов уплаченных за тот же период в фонды и так рассчитываете за 4 квартала, складываете и получаем налог к уплате. Не забывайте о правилах расчета УСН при наличии наемных работников (уменьшение не более 50% налога).

Сумма налога = доход *6% — суммы уплаченные в фонды

Если мы берем логику расчета налоговой, то тут они накрутили по веселей – считают все нарастающим итогом. Для примера возьмем ИП, который работает без работников, доходы за 1кв. – 115 500 руб., 2 кв. – 135 500 руб., 3 кв. 125 500 руб., 4 кв. – 155 500 руб. Для расчета условно разделим сумму платежа «за себя» в фонды по году на 4 части и будем пропорционально вычитать, 1кв. – 5565 руб., 2кв. – 5565 руб., 3кв. – 5565 руб., 4кв. – 5566,38 руб.,

Аванс первый квартал. Рассчитываем 115 500*6%= 6930-5565=1365 к оплате. Если сумма получается отрицательной, то она будет браться в следующем квартале к уменьшению налога.

Аванс второй квартал. Считаем сумму нарастающего дохода, 1кв+2кв = 115 500+ 135 500 = 251 000 рублей (т.е. это доход за полгода), далее вычитаем сумму уплаченных взносов за 1й и 2й кварталы и сумму уплаты аванса за 1й квартал. Получим, 251 000*6%=15 060 – 5 565-5 565-1 365 = 2 565. Как мы ранее сказали, тоже получается если 135 500*6%=8130-5565=2565. Единственно необходимо учитывать возможное уменьшение налога за счет «сумм к уменьшению» предыдущего квартала.

Аванс третий квартал. По той же логике – берем 3 квартала в расчет (9 месяцев), доход = 115 500 + 135 500 + 125 500 = 376 500, умножаем на 6% и вычитаем начисленные суммы платежей в фонды за 1й, 2й и 3й кварталы и вычитаем суммы авансовых платежей на 1й и 2й кварталы, получаем: 376 500*6%=22 590 – 5 565 – 5 565 – 5 565 – 1 365 – 2 565 = 1 965 к уплате.

Налог по году. Берем все платежи за год. Складываем суммы дохода за кварталы: 115 500 + 135 500 + 125 500 + 155 500 = 532 000. Теперь складываем суммы оплаченных платежей в фонды за год, она составляет 22 261, 38, суммы авансовых платежей 1 365 + 2 565 + 1 965 = 5 895, плюс к этому у нас сумма дохода превышает 300 тыс. руб., следовательно еще необходимо будет заплатить 1% с превышения, (532000-300000)*1% = 232 000*1% = 2320, тоже принимается к уменьшению.

За год предприниматель заплатит: 532 000*6%=31 920 – 22 261,38 – 5 895 – 2 320 = 1 443,62.

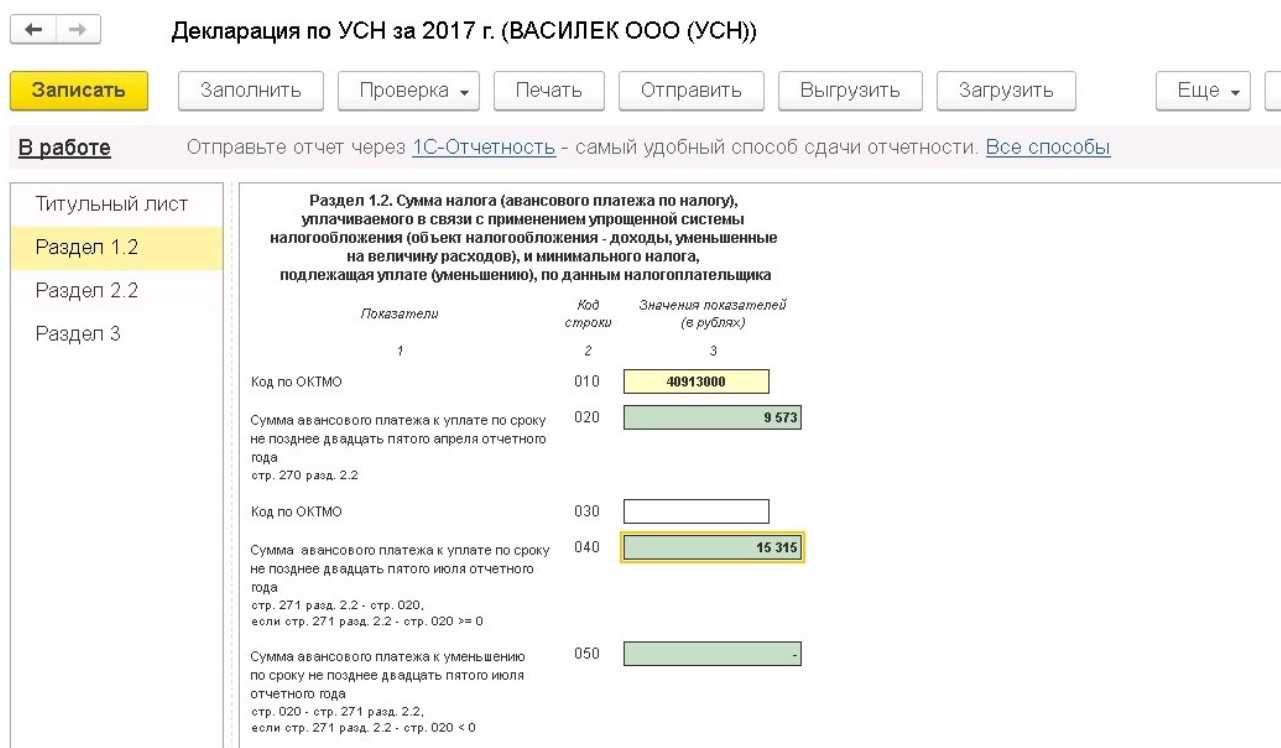

Так же можете посмотреть правила заполнения декларации по УСН и скачать бланк 2017 года.

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.