Введение

Что такое недоимка? Обычно под данным термином подразумевают налоговую задолженность.

Задолженность является одним из ряда критериев, посредством которых оценивают финансовое состояние хозяйствующего лица. Анализ позволяет определить позицию субъекта в области кредитных взаимоотношений с институтами финансов (банк, страховая компания и др.) или другими такими же субъектами, которые обладают определенным хозяйственным имуществом. Также это касается физических лиц (например, с наемным рабочим).

Кредиторская и дебиторская задолженности оцениваются в денежных ресурсах.

Последствия недоимки для государства

Недоимка по налогам оказывает серьезное влияние на финансовое состояние государства. Вот основные последствия недоимки для бюджета:

- Уменьшение доходов государства: недоимка приводит к сокращению поступлений в бюджет, что значительно снижает возможности государства в реализации своих социальных программ и инвестиционных проектов.

- Нарушение баланса бюджета: недоимка создает дисбаланс между расходами и доходами государства, что может привести к дефициту бюджета и увеличению государственного долга.

- Усложнение финансирования обязательных расходов: сокращение доходов из-за недоимки затрудняет финансирование обязательных расходов, таких как зарплата госслужащих, социальные выплаты и пенсии, а также поддержка экономики.

Кроме того, недоимка по налогам оказывает ряд негативных последствий для экономики страны:

- Увеличение теневой экономики: недоимка стимулирует предпринимателей обходить налоговую систему, ведя неформальную деятельность и уходя в теневую экономику.

- Снижение инвестиционной привлекательности: высокие уровни недоимки могут отпугнуть потенциальных инвесторов, которые опасаются нестабильности и непредсказуемости налоговой системы.

- Рост коррупции: высокие уровни недоимки обычно свидетельствуют о наличии системных проблем с прозрачностью и эффективностью налоговой системы, что способствует распространению коррупции.

В целом, недоимка по налогам является серьезной проблемой для государства и экономики, требующей эффективных мер по борьбе с ней и совершенствованию налоговой системы.

Порядок взыскания недоимки по налогам

Как недоимка по налогам взыскивается

В случае невыплаты налога в установленные сроки, налоговые органы имеют право взыскать недоимку с налогоплательщика. Взыскание недоимки по налогам происходит в следующем порядке:

| Шаг | Действие |

|---|---|

| 1 | Налоговый орган направляет компании требование о взыскании недоимки. |

| 2 | Если компания отказалась от погашения долга, налоговый орган выносит решение о возбуждении исполнительного производства. |

| 3 | В случае, если компания не исполнила требования налогового органа, взыскание недоимки происходит по решению суда. |

| 4 | После вынесения решения суда, налоговые органы начинают взыскивать недоимку с должника. |

| 5 | Для взыскания недоимки налоговые органы могут принять следующие меры:

|

| 6 | В случае неуплаты налогов в установленные сроки, компания может быть обязана выплатить пеню (штраф) в размере 4% от суммы недоимки за каждый день просрочки. |

| 7 | Если компания не исполнила решение суда о взыскании недоимки, она может нести ответственность в хозяйственном порядке. |

Таким образом, в случае невыплаты налогов, налоговые органы имеют право применить различные меры для взыскания недоимки. Компания должна быть готова к возможным последствиям и своевременно исполнять свои налоговые обязательства, чтобы избежать недоимки и ее взыскания.

Недоимка по налогам: что это?

Налоговая недоимка – сумма налогов и штрафов, которые не были оплачены в срок или были уплачены не полностью. Эта проблема актуальна в отношении физических и юридических лиц, но в данной статье мы рассмотрим ее в контексте физических лиц.

Оплата налогов – обязательное условие гражданства и ответственного гражданского поведения. Но даже в случае, если по независящим от вас причинам вы не расплатились в срок, вас ждет наказание. Налоговая недоимка – это не просто упущенные доходы государства, но и тяжелые последствия для должника. Например, ограничения в получении кредитов, наложение ареста на имущество или отказ в выдаче загранпаспорта.

Избежать недоимки можно, в первую очередь, путем своевременной уплаты налогов. Ознакомьтесь с тарифами, сделайте расчеты и постарайтесь поставить свои личные финансы на учетное равновесие.

- Не забывайте, что налоговые преференции и льготы могут сделать вашу жизнь очень легкой.

- Обязательно проверьте получаемый доход, чтобы не было сомнений в корректности платежей.

Также учтите, что если возникают сомнения при заполнении декларации, нужно обратиться к налоговому консультанту. Несоблюдение этих правил может привести к нехватке средств и росту долговой нагрузки.

Дата выявления недоимки

Выявить недоимку инспекторы могут в рамках контрольных мероприятий — по результатам камеральной проверки или выездной проверки.

Она отражается в соответствующих решениях, принимаемых по результатам проверок. Дата таких решений это и есть дата выявления недоимки.

Выявить недоимку может и сам , например, если обнаружит:

неверное указание в платежном поручении номера счета казначейства и наименования банка получателя, в результате чего не поступил в бюджет;

ошибки в исчислении облагаемой базы и суммы налога.

Иные правила установлены для недоимки в виде излишне возмещенной ранее суммы налога. Датой возникновения указанной недоимки является:

день фактического получения налогоплательщиком денежных средств — в случае возврата налога;

день принятия решения о зачете суммы налога, заявленной к возмещению, — в случае зачета налога.

Кроме того, инспекторы могут выявить недоимку и вне рамок контрольных мероприятий, например, сравнив суммы налога, указанные в декларациях (расчетах авансовых платежей).

При этом под днем выявления такой недоимки нужно понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков — следующий день после ее представления.

Для установления даты возникновения недоимки налогоплательщик также может руководствоваться сведениями, отраженными на его лицевом счете, который ведет налоговый орган, поскольку они в любом случае отражаются на нем.

Что такое недоимка по налогам

Если юрлицо или индивидуальный предприниматель пропустит срок уплаты налогов или страховых взносов, нарушив тем самым налоговое законодательство (абз. 2 п. 1 ст. 45 НК РФ), то у него образуется долг перед бюджетом. Это недоимка по налогам (страховым взносам), то есть в данном случае задолженность (п. 2 ст. 11 НК РФ).

О том, за какие нарушения возникает ответственность и каковы ее размеры, читайте в статье

.

Кроме того, бывают ситуации, когда, проверяя налогоплательщика, инспекторы обнаруживают излишне возмещенную ему сумму налогов из бюджета, например, по НДС. И это недоимка по налогам тоже.

Возместить из бюджета можно следующие налоги:

- НДС, когда сумма вычетов превысит сумму исчисленного налога, в том числе с учетом сумм налога, подлежащих восстановлению (п. 2 ст. 173 НК РФ);

- акцизы, когда сумма налоговых вычетов окажется больше суммы акциза, исчисленной по операциям с подакцизными товарами — объектами налогообложения по ст. 182 НК РФ (п. 1 ст. 203 НК РФ).

О незаконном возмещении НДС и последующей ответственности за это читайте в материале

.

Виды недоимки

Недоимка по налогам может возникать в различных ситуациях и иметь различные причины. В зависимости от причины возникновения недоимка может быть:

- Накопительной — возникает, когда организация неправильно учет платежей и не выплачивает налоги в полном объеме в течение длительного времени. Это может произойти, например, если налоговые декларации подаются с задержкой, либо если выявляются ошибки в бухгалтерии.

- Единоразовой — возникает, когда организация ошибочно уплачивает налоги в меньшем объеме, чем должна. Например, подсчет налогов был произведен некорректно или были приняты неправильные расчеты.

- Расчетной — возникает, когда организация неправильно рассчитывает сумму налогового платежа на основе своих финансовых показателей. Это может происходить в случае неправильного расчета ставки налога, неправильной оценки активов или других ошибках в расчетах.

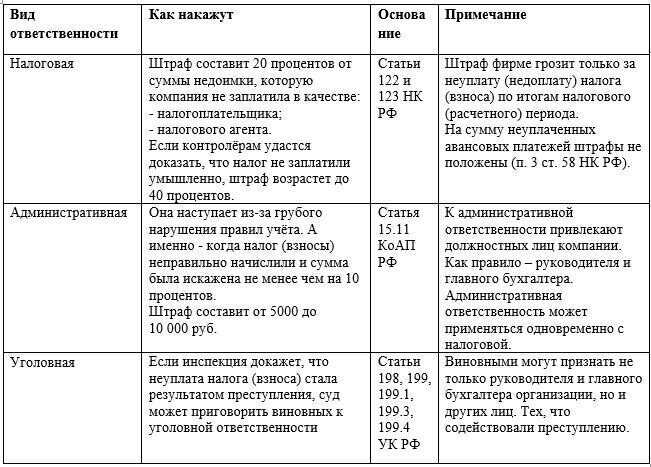

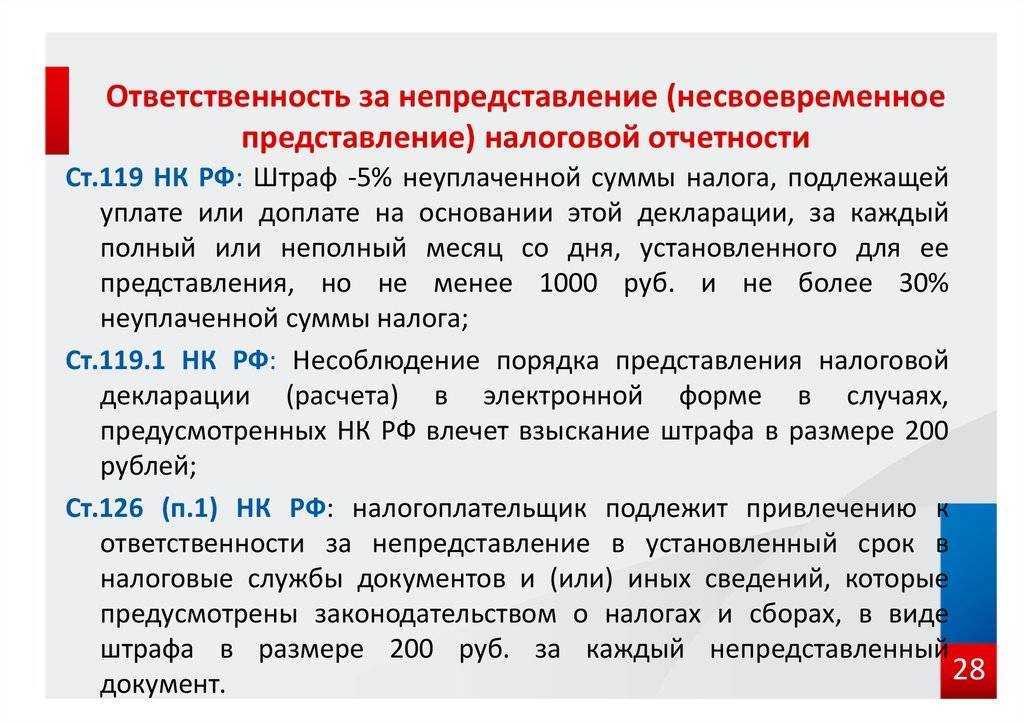

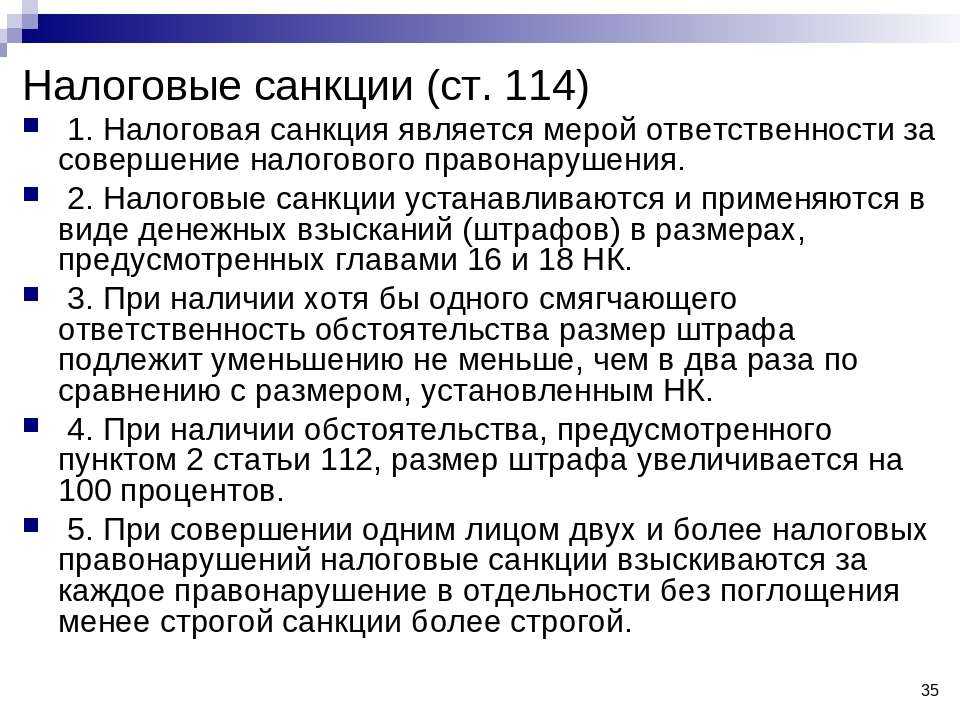

Недоимка по налогам может иметь серьезные последствия для организации. В случае недоимки, налоговая служба может обратиться к суду для взыскания задолженности. Кроме того, организации грозит штраф и пеня, а также возможное привлечение к уголовной ответственности.

Дата выявления недоимки

Выявить недоимку инспекторы могут в рамках контрольных мероприятий — по результатам камеральной проверки или выездной проверки.

Она отражается в соответствующих решениях, принимаемых по результатам проверок. Дата таких решений это и есть дата выявления недоимки.

Выявить недоимку может и сам , например, если обнаружит:

неверное указание в платежном поручении номера счета казначейства и наименования банка получателя, в результате чего не поступил в бюджет;

ошибки в исчислении облагаемой базы и суммы налога.

Иные правила установлены для недоимки в виде излишне возмещенной ранее суммы налога. Датой возникновения указанной недоимки является:

день фактического получения налогоплательщиком денежных средств — в случае возврата налога;

день принятия решения о зачете суммы налога, заявленной к возмещению, — в случае зачета налога.

Кроме того, инспекторы могут выявить недоимку и вне рамок контрольных мероприятий, например, сравнив суммы налога, указанные в декларациях (расчетах авансовых платежей).

При этом под днем выявления такой недоимки нужно понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков — следующий день после ее представления.

Для установления даты возникновения недоимки налогоплательщик также может руководствоваться сведениями, отраженными на его лицевом счете, который ведет налоговый орган, поскольку они в любом случае отражаются на нем.

РФ и Российская империя

Отвечая на вопрос о том, что такое недоимка в современности на территории РФ, важно будет упомянуть, что она является вовремя не уплаченной суммой налога или сбора (ст. 11 Налоговый Кодекс РФ)

НК РФ гласит также, что взыскание может быть принудительным. Однако это возможно лишь после истечения срока, который требуется от исполнителя.

Вспоминая историю, одним из событий о неуплате недоимки является связанное с окладным сбором; их накопление на первое января 1896 г. составляло 115 152 476 рублей. Помимо этого было отсроченных платежей на 2 175 437 р. Причина заключалась в инфраструктуре системы. Недоимки накапливались из-за несоответствия оклада крестьянина и доходностью с его дела. Были и другие факторы, влияющие на это, однако указанный — основной.

Как исполнять требование

1. Проверьте правомерность требования

- Корректность и полнота представленной документации;

- Правомерность размера недоимки и примененных санкций;

- Сроки предъявления требования и выполнения исполнительных действий.

2. Выполните требование в указанный срок

После проверки правомерности требования необходимо его выполнить в установленный срок. В случае несоблюдения срока налоговые органы могут применить дополнительные меры, вплоть до принудительного исполнения.

3. Сохраняйте копии документов и осуществляйте слежение

Важно сохранить все документы, связанные с исполнением требования, в том числе подтверждающие факт исполнения и уплаты. Также рекомендуется вести слежение за текущим состоянием исполнения требования и своевременно реагировать на налоговые уведомления

5. Постоянно совершенствуйте налоговое планирование и учет

Одним из основных способов избежать проблем с требованиями налоговых органов является постоянное совершенствование процессов налогового планирования и учета. Это поможет минимизировать возможные риски и своевременно исполнять требования.

Что такое недоимка по налогам физических лиц?

Недоимка по налогам физических лиц – это сумма налогов и сборов, которая должна быть уплачена в бюджет, но не была уплачена или была уплачена неполностью.

Недоимка может возникнуть по любому виду налогов – налог на доходы физических лиц, налог на имущество, налог на продажу недвижимости и другие.

Причины возникновения недоимки могут быть различными:

- неправильное заполнение налоговой декларации;

- неправильное учетное обслуживание налогоплательщиком;

- отказ налогоплательщика от уплаты налога;

- сокрытие доходов и имущества;

- другие нарушения налогового законодательства.

В случае обнаружения недоимки налоговые органы проводят проверку и высылают уведомление о начислении налоговой задолженности. В этом уведомлении указываются сумма задолженности, возможные штрафы и санкции, а также сроки уплаты.

Недоимка по налогам физических лиц имеет негативные последствия:

- начисление штрафов и пеней;

- ограничение прав налогоплательщика (например, запрет на выезд за границу);

- возможность привлечения к ответственности (амнистия налоговой задолженности не распространяется на физических лиц);

- увеличение судебных издержек при рассмотрении споров с налоговыми органами.

Когда возникает недоимка по налогам, сборам, взносам

При опоздании налогового и любого другого обязательного платежа в бюджет хотя бы на один день за экономическим субъектом образуется недоимка, которая грозит неприятными последствиями — о них расскажем в одном из следующих разделов.

Недоимка возникает и в том случае, когда налогоплательщик неправомерно возместил сумму налога из бюджета. Однако такую недоимку можно выявить лишь по результатам налоговой проверки. Днем возникновения ее будет считаться либо день зачисления денежных средств на расчетный счет налогоплательщика (в ситуации с возвратом налога), либо день вынесения решения о зачете (если налогоплательщик пожелал зачесть возмещенный налог в счет будущих платежей по тому же или другим налогам).

ОБРАТИТЕ ВНИМАНИЕ! Возмещению из бюджета подлежат такие налоги, как НДС (когда сумма вычетов больше величины начисленного налога, в т. ч

с учетом сумм налога, подлежащих восстановлению) и акцизы (когда размер вычетов превосходит величину налога, исчисленную по операциям с подакцизными товарами).

Недоимка образуется и вследствие неправильно заполненного платежного поручения или иного документа на оплату. Так, например, если ошибиться в КБК, платеж не попадет на лицевой счет налогоплательщика, а останется висеть в невыясненных. Обязательство перед бюджетом в этом случае не закрывается. И пока налогоплательщик не уточнит платеж, за ним будет числиться недоимка по соответствующему налогу.

Недоимка по налогам физических лиц: понятие и значения

Недоимка по налогам физических лиц является суммой налогов и сборов, которые не были уплачены налогоплательщиками в соответствии с установленными законодательством ставками и сроками. Это так называемый «выпад» налогов, который возникает из-за различных причин, таких как ошибки в расчетах, неправильная интерпретация налоговых правил или умышленное уклонение от уплаты налогов.

Значение недоимки по налогам физических лиц состоит в том, что она является одним из основных источников доходов государственного бюджета. Уплата налогов в полном объеме является гражданским долгом каждого налогоплательщика и важным элементом обеспечения финансовой устойчивости государства.

Недоимка по налогам физических лиц может иметь серьезные последствия для налогоплательщиков. При выявлении недоимки, налоговые органы имеют право применить штрафные санкции в виде штрафов и неустоек. Кроме того, возможны административные и уголовные процессы, если упущения признаны умышленными или особо крупными.

Для того чтобы избежать недоимки по налогам физических лиц, налогоплательщикам важно соблюдать все налоговые обязательства, правильно заполнять декларацию, своевременно и точно уплачивать налоги и сборы. При необходимости, можно обратиться к специалистам и консультантам по налогам для получения профессиональной помощи и правильного понимания налогового законодательства

Обращая внимание на свои налоговые обязательства и уплачивая налоги в полном объеме, каждый налогоплательщик вносит свой вклад в развитие страны и обеспечивает собственную финансовую безопасность

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Каждый гражданин РФ имеет обязательства перед налоговой инспекцией. Их должны оплачивать, согласно утвержденным срокам как физические, так и юридические лица.

Сфера налогообложения довольно сложная. В ней часто встречаются спорные вопросы. Самая большая проблема, которая может появиться в сфере налогообложения – это наличие просроченного долга.

В большинстве случае образовавшийся долг нужно оплачивать в установленные законом сроки. Но есть налогоплательщики, которые нарушают условия и отказываются вносить оплату. В таком случае осуществляется взыскание долго в принудительном порядке.

Каков порядок взыскания недоимки налоговыми органами

Рассмотрим порядок взыскания с налогоплательщика задолженности перед бюджетом по шагам.

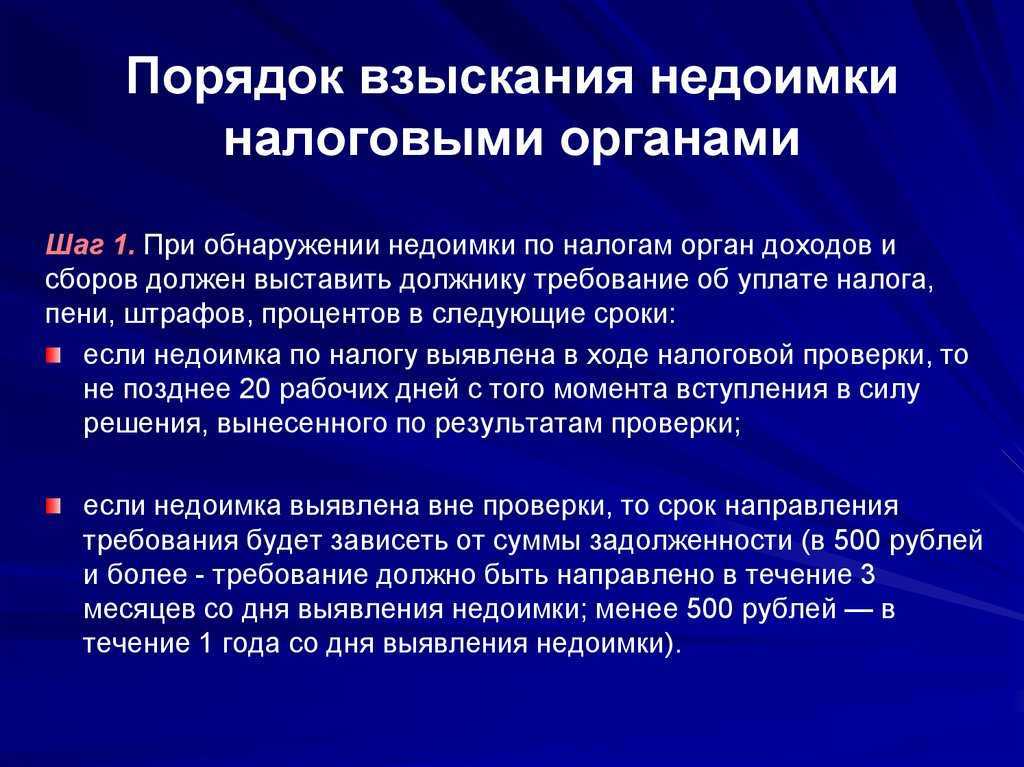

Шаг 1.

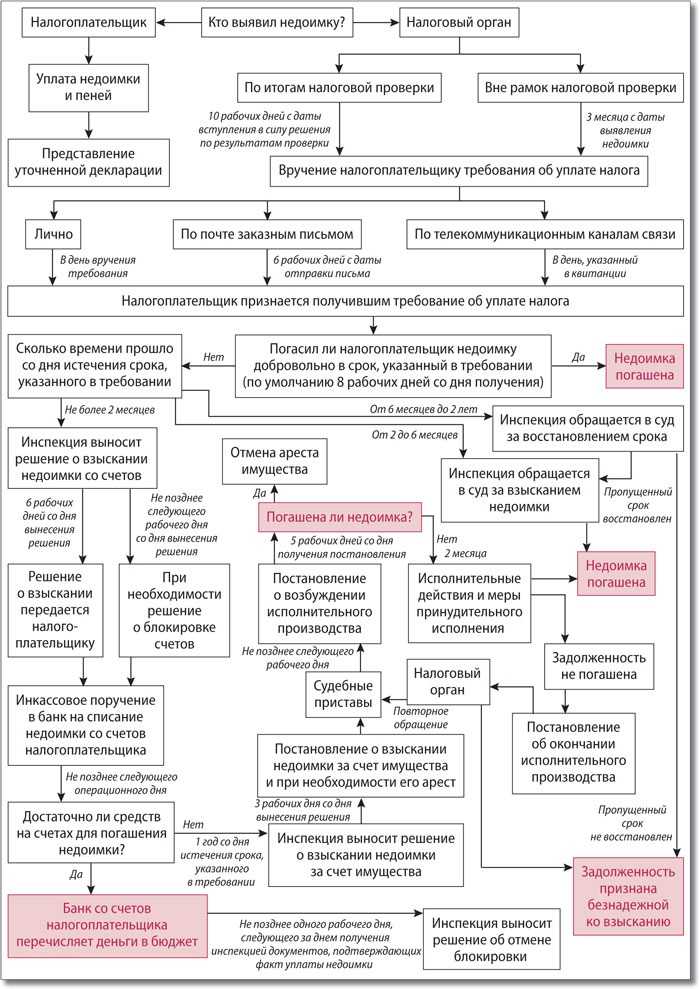

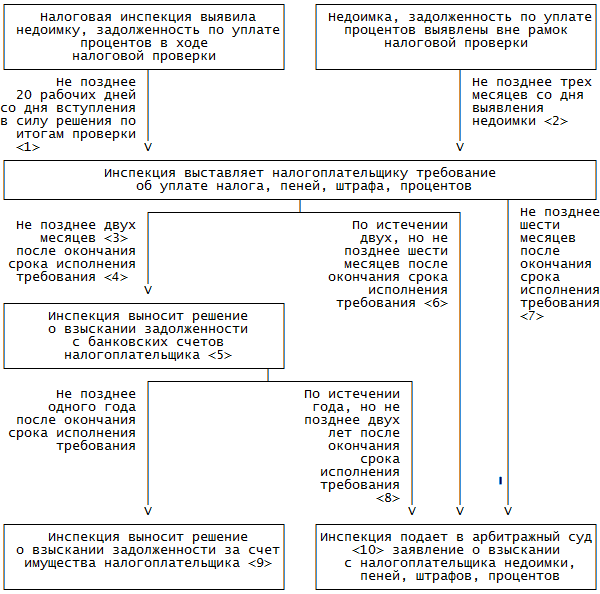

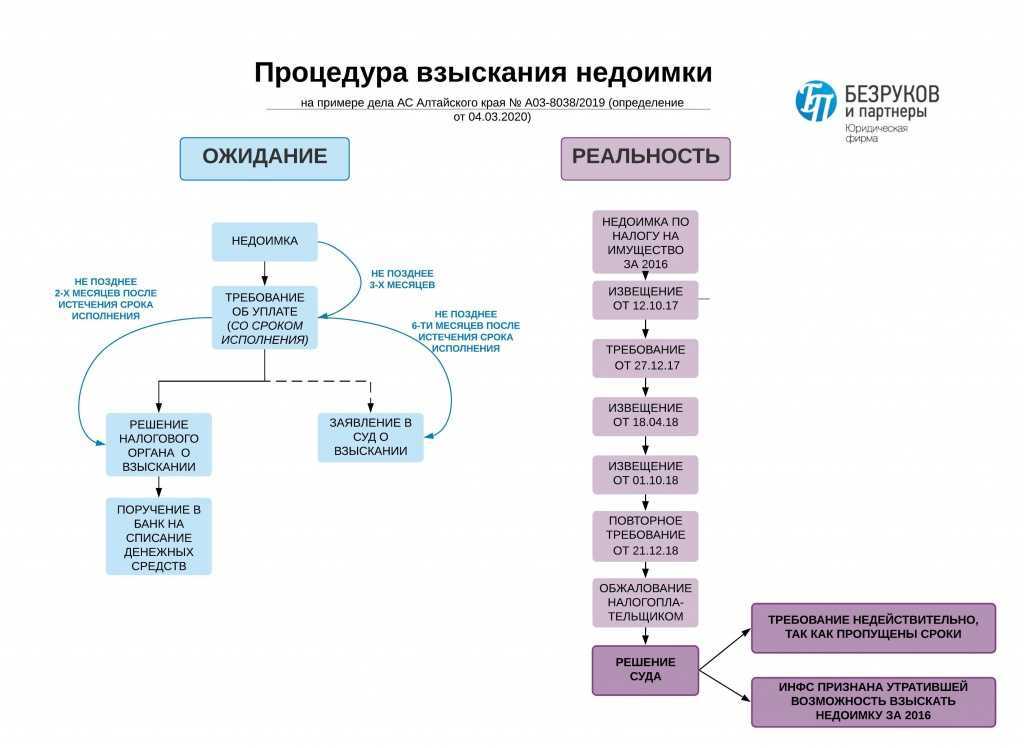

При обнаружении недоимки по налогам налоговый орган должен выставить должнику требование об уплате налога, пеней, штрафов, процентов в следующие сроки:

- Если недоимка по налогу выявлена в ходе налоговой проверки, то не позднее 20 рабочих дней с того момента, когда вступило в силу решение, вынесенное по итогам проверки (п. 6 ст. 6.1, пп. 2, 3 ст. 70, п. 1 ст. 87, пп. 7, 9 ст. 101 НК РФ).

- Если недоимка выявлена вне рамок проверок налогоплательщика, то срок направления требования будет зависеть от суммы задолженности (пп. 1, 3 ст. 70, п. 10 ст. 101.4 НК РФ). Так, при задолженности в 500 руб. и более требование должно быть направлено в течение 3 месяцев со дня выявления недоимки, а при задолженности менее 500 руб. — в течение 1 года со дня выявления недоимки.

Шаг 2.

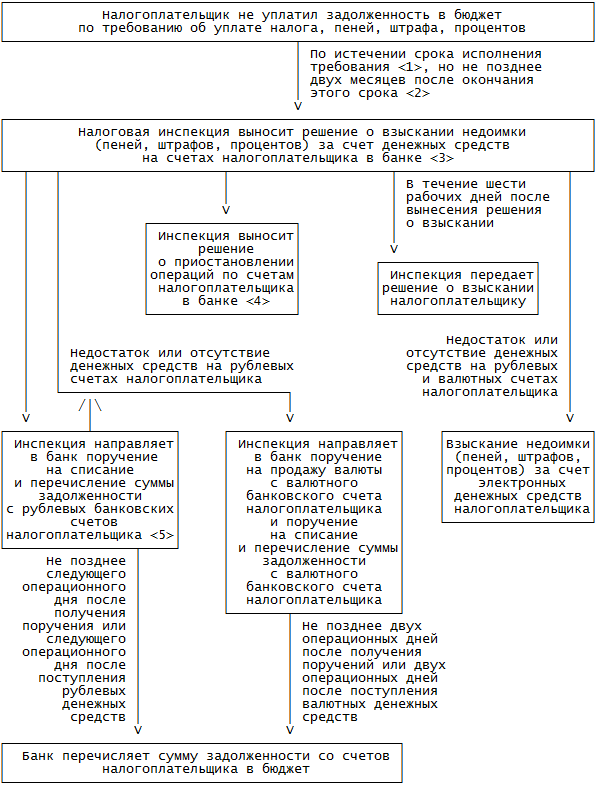

Налогоплательщику необходимо исполнить требование в течение указанного в нем срока (п. 6 ст. 6.1, абз. 4 п. 4 ст. 69 НК РФ). Минимальный срок, в который ему необходимо уложиться с погашением недоимки по налогам, пеням и пр., составляет 8 рабочих дней с момента получения. Если требование должником не исполняется, то:

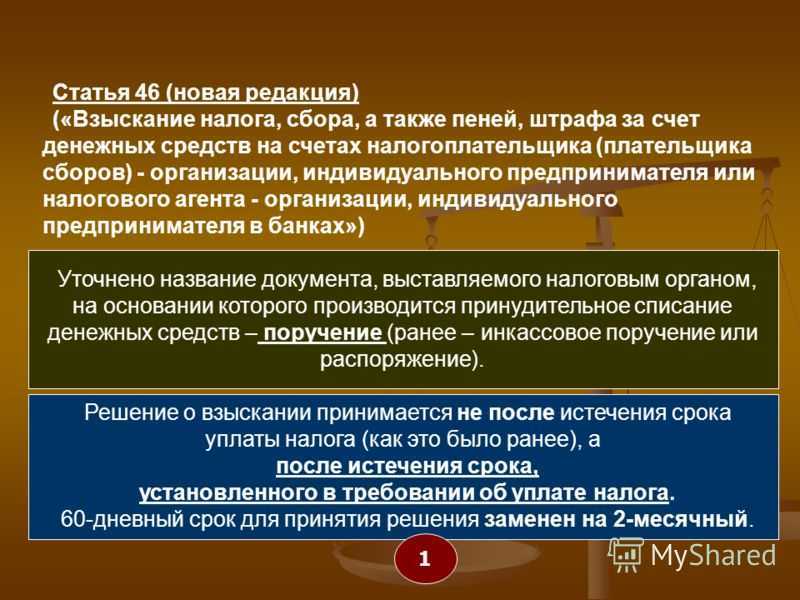

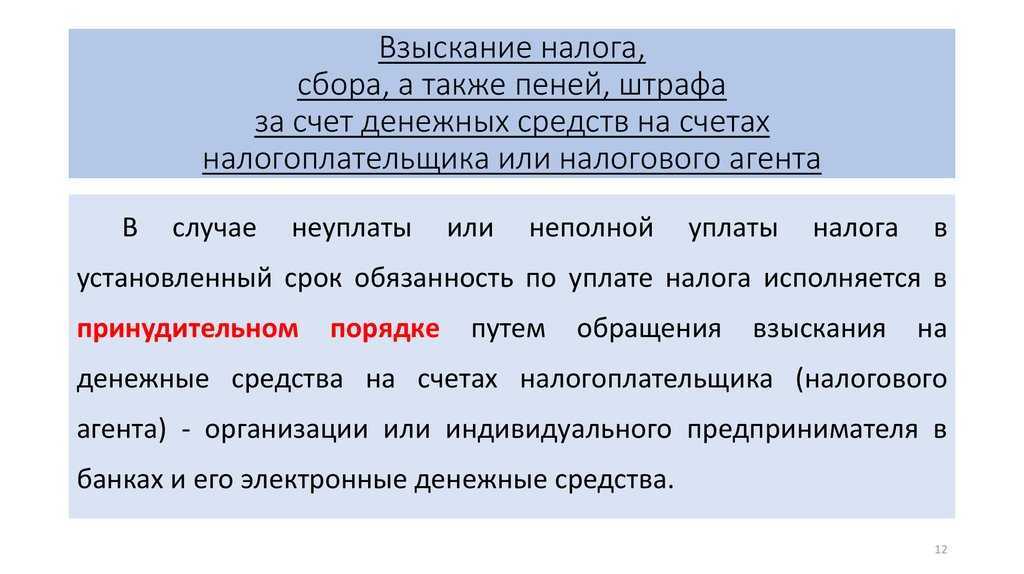

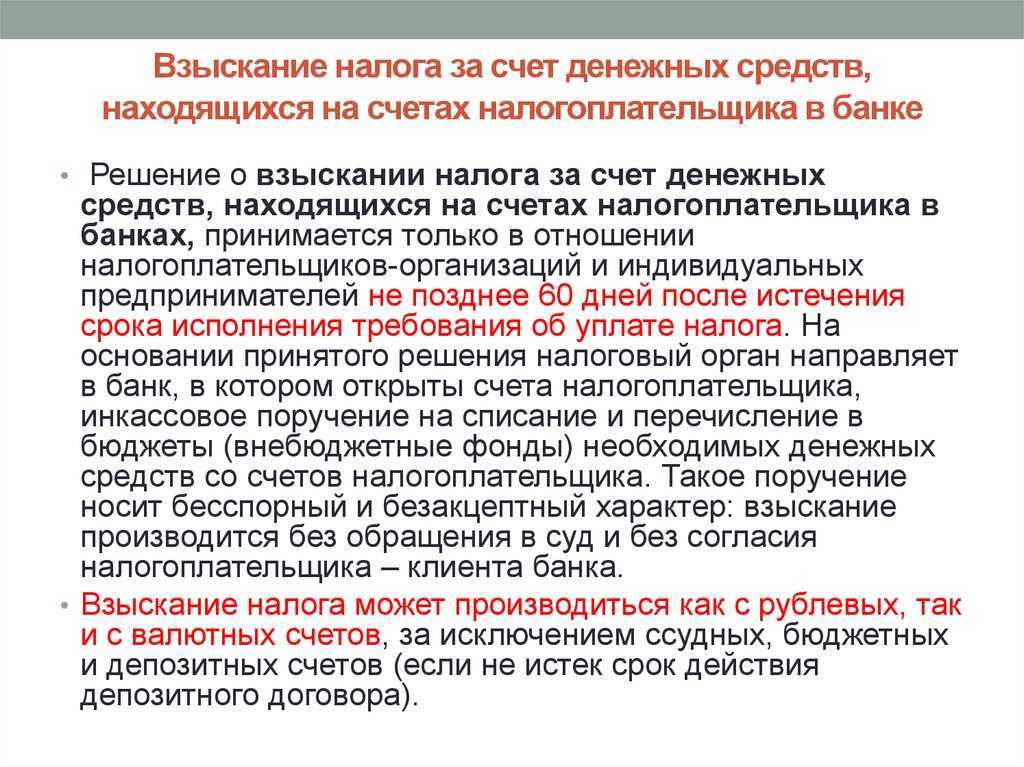

Согласно п. 3 ст. 46 НК РФ не позднее 2 месяцев после окончания срока исполнения требования налоговым органом выносится решение о том, чтобы взыскать задолженность со счетов должника, открытых в банковских и кредитных учреждениях. Отметим, что если речь идет о консолидированной группе налогоплательщиков, то срок вынесения указанного решения налоговым органом продлевается до 6 месяцев с того момента, когда истек срок исполнения требования, направленного ответственному участнику группы (подп. 5 п. 11 ст. 46 НК РФ). Порядок взыскания задолженности со счетов налогоплательщика регламентируется ст. 46 НК РФ. Если денежных средств на банковских счетах нет или их недостаточно для погашения задолженности, необходимо перейти к шагу 3.

О том, с каких счетов налогоплательщика может быть взыскана задолженность по налогам и сборам, читайте в материале

.

По истечении 2, но не позднее 6 месяцев после окончания срока исполнения требования об уплате недоимки, пеней, штрафов и пр. налоговый орган вправе подать заявление в арбитражный суд, чтобы взыскать с налогоплательщика необходимую сумму задолженности. Срок подачи заявления, касающегося взыскания задолженности с участников консолидированной группы налогоплательщиков, продлевается до 6 месяцев после истечения 6-месячного срока бесспорного взыскания задолженности с банковских счетов указанных лиц (подп. 5 п. 11 ст. 46 НК РФ)

Обратим внимание на то, что если инспекция по уважительным причинам пропустила срок подачи данного заявления, суд может восстановить его (абз. 1 п

3, подп. 5 п. 11 ст. 46 НК РФ, ст. 117 АПК РФ).

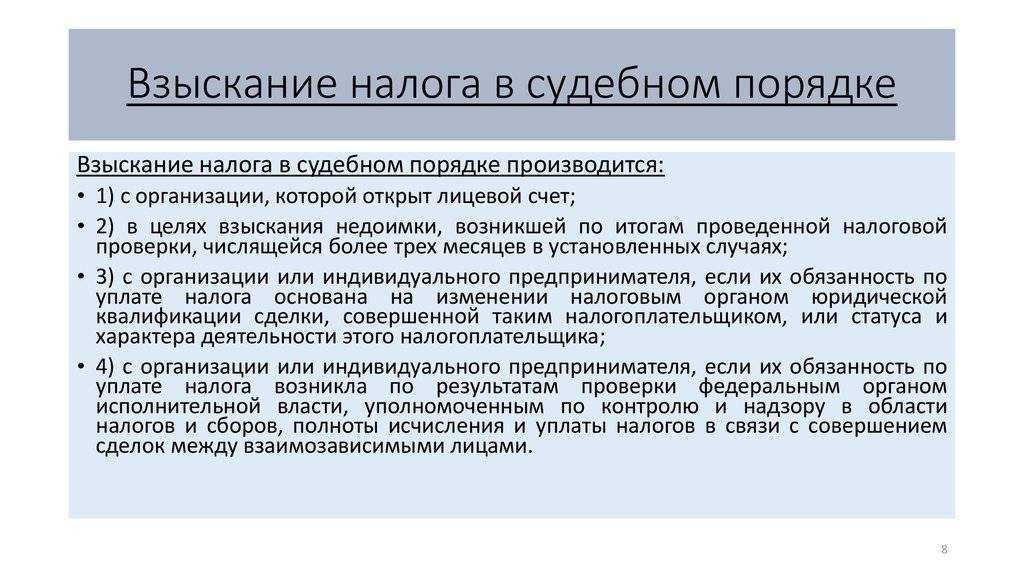

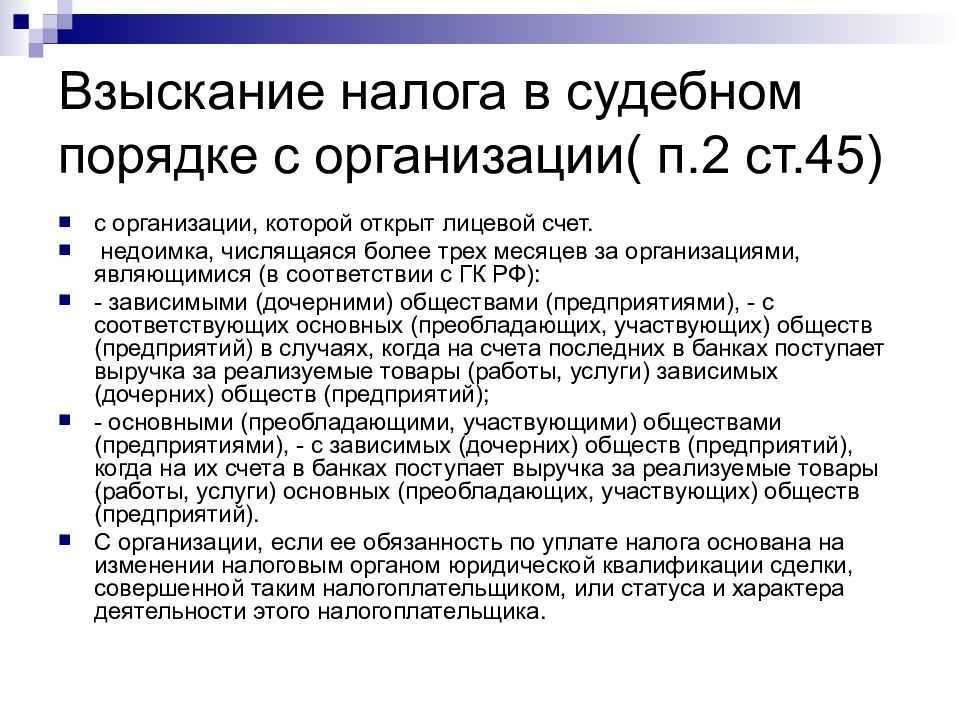

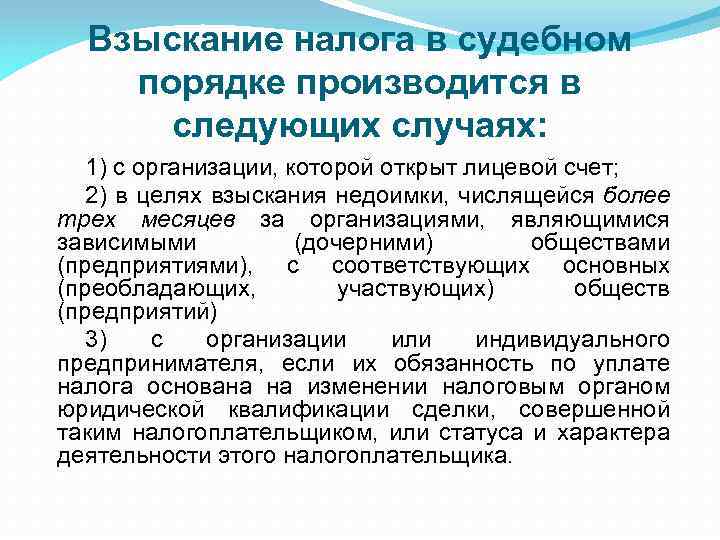

Не позднее 6 месяцев после окончания срока исполнения требования налоговый орган подает заявление в арбитражный суд с тем, чтобы взыскать с налогоплательщика необходимую сумму задолженности в тех случаях, что предусмотрены подп. 1-4 п. 2 ст. 45 НК РФ. В соответствии с положениями подп. 2 п. 2 ст. 45 НК РФ в указанном случае налоговики имеют право обратиться в суд, только если недоимка выявлена в ходе налоговой проверки и числится за должником более 3 месяцев. Бесспорное взыскание недоимки в подобных ситуациях невозможно.

Шаг 3.

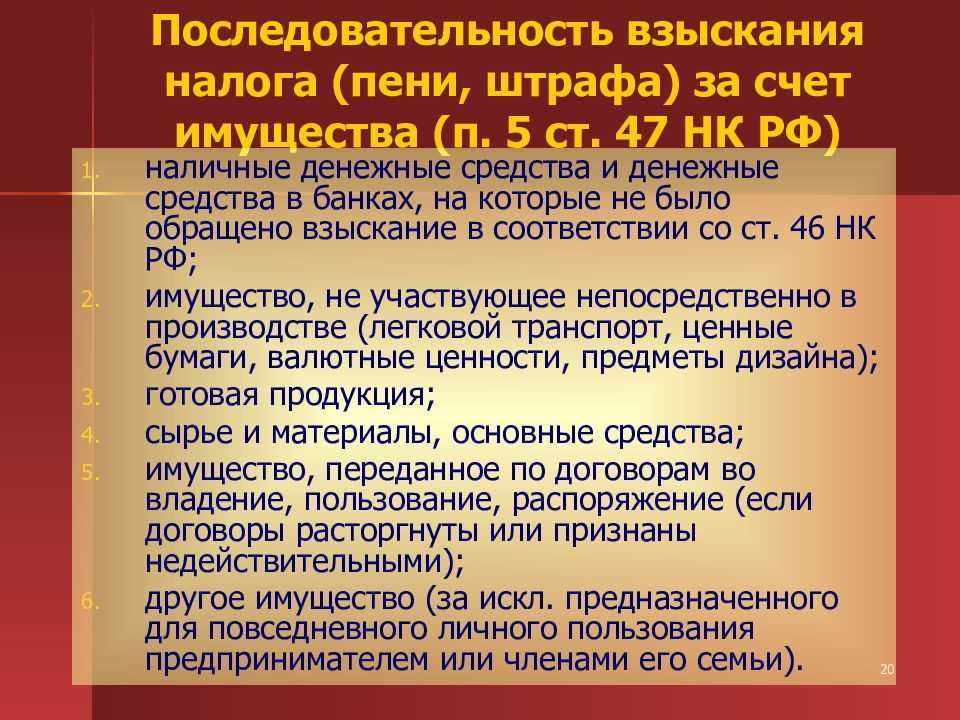

Если взыскать задолженность за счет денежных средств должника не удается, то:

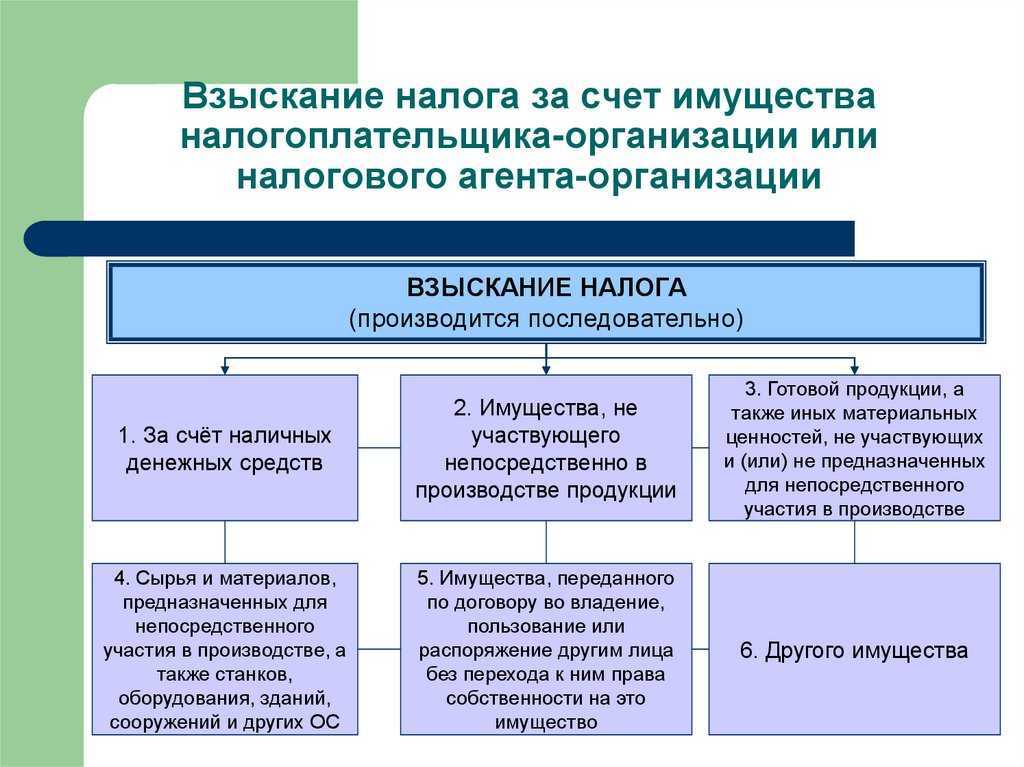

- Инспекция не позднее 1 года после окончания срока исполнения требования об уплате задолженности выносит решение о ее взыскании за счет имущества налогоплательщика (п. 7 ст. 46, п. 1 ст. 47 НК РФ). Взыскание недоимки, пеней и пр. за счет имущества производится в порядке, предусмотренном ст. 47 НК РФ.

- В период от 1 года до 2 лет после истечения срока исполнения требования налоговики обращаются в суд с заявлением о взыскании с налогоплательщика требуемой задолженности. Если инспекция по уважительным причинам пропустит срок подачи указанного заявления, то судом он может быть восстановлен (абз. 3 п. 1 ст. 47 НК РФ, ст. 117 АПК РФ).

Подробнее о процедуре взыскания читайте .

Признание задолженности по налогам безнадежной к взысканию

Согласно безнадежными к списанию признаются недоимка, начисленные пени и штрафы, которые числятся за налогоплательщиком, в следующих случаях:

- Ликвидация организации, в соответствии с законодательством РФ. В этом случае компания не может погасить долг, по причине недостаточности имущества и денежных средств.

- Признание банкротом индивидуального предпринимателя, в части недоимки, непогашенной по причине недостаточности имущества.

- Принятием судом акта, согласно которому налогоплательщик освобождается взыскания долга в связи с истечением срока взыскания.

- Смерти физического лица.

Также считаются безнадежными к списанию штрафы и пени, в случае если на момент принятия решения их уже списали финансовые компании, которые ликвидированы.

Порядок списания недоимки, признанные безнадежными к списанию, предусмотрены 59 статьей Кодекса.

Что такое недоимка?

Под недоимкой

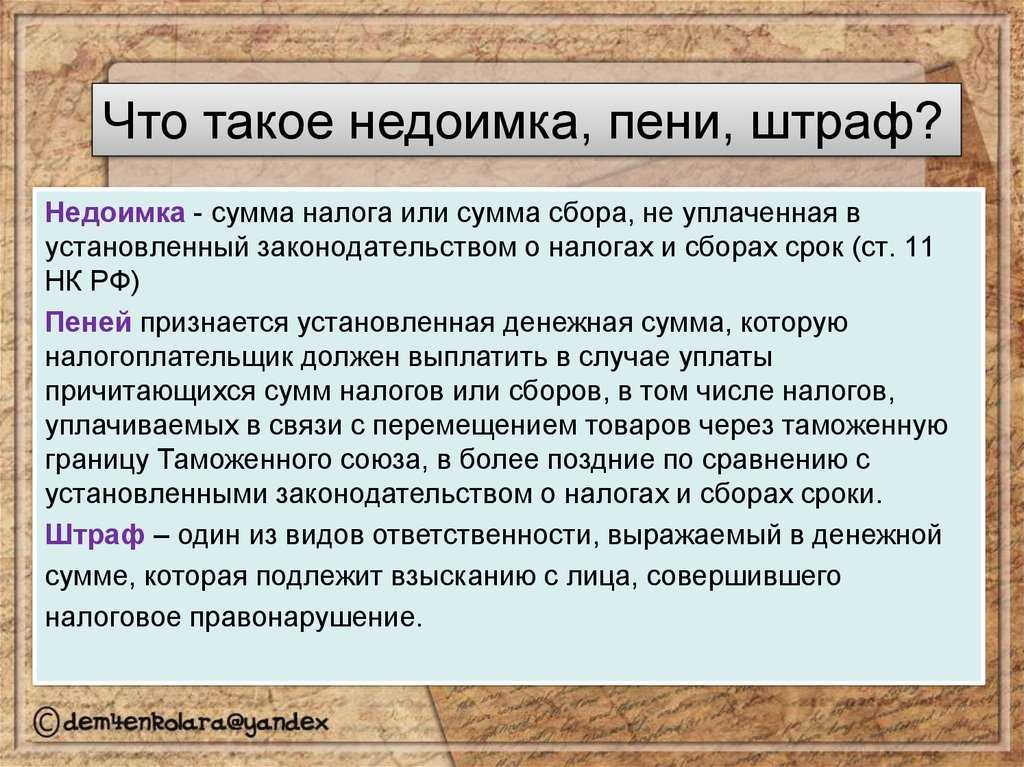

законодательство РФ понимает сумму установленного налога или сбора, которая не уплачена ФНС или иному компетентному государственному органу гражданином либо организацией, обязанными их уплатить, вовремя. То есть в срок, установленный положениями нормативно-правовых актов. Недоимками признаются и суммы страховых взносов в государственные фонды — ПФР, ФСС, ФФОМС.

Недоимкой также является сумма налога, сбора или взноса, которая недоплачена или начислена сверх того, что гражданин или организация уплатили, — например, по итогам проверки или по решению суда.

Таким образом, недоимка — это долг перед государственной организацией. Как правило, по факту ее обнаружения регулирующим органом плательщик обязуется погасить ее. В случаях, предусмотренных законодательством РФ, на недоимку начисляется пеня.

Способы избежать недоимки по налогам

Ошибки в уплате налогов могут привести к образованию недоимки и последующему решению налоговой организации взыскать задолженность. Чтобы избежать такой ситуации, необходимо соблюдать определенные правила и действовать ответственно.

Во-первых, важно внимательно изучить налоговое законодательство и правила уплаты налогов. Знание требований и порядка взыскания поможет избежать ошибок и недоимки

Во-вторых, нужно вести точный учет всех доходов и расходов. Это позволит избежать недоимки, так как налоговая организация может доначислить налоги на основании имеющихся у нее данных.

Также стоит проверять документы, связанные с уплатой налогов. Это может быть постановление налоговой организации о взыскании недоимки или доказывающие документы, подтверждающие правильность уплаты налогов.

Если налоговая организация выставила счет на уплату недоимки, необходимо внимательно проверить его. Возможно, в нем есть ошибки или неправильно указаны суммы. В случае обнаружения ошибок следует обратиться в налоговую организацию с просьбой исправить счет.

Если налоговая организация взыщет недоимку, а должник не сможет заплатить ее полностью, возможно списание или рассрочка платежа. Для этого необходимо обратиться в налоговую организацию и предложить соответствующие условия.

В случае, если налоговая организация начинает взыскание недоимки, можно обжаловать ее решение в суде. При этом необходимо предоставить доказательства, подтверждающие правомерность своих действий.

В итоге, чтобы избежать недоимки по налогам, необходимо внимательно следить за своими обязательствами по уплате налогов, вести точный учет доходов и расходов, проверять документы, связанные с уплатой налогов, и в случае необходимости обжаловать решение налоговой организации.

Исходя из статьи 48 НК РФ

Буквальное толкование положения статьи 48 НК РФ показывает нам, что иск можно предъявлять лишь в том случае, если налог был не уплачен во всем размере.

Под налоговой недоимкой в соответствие с утверждениями НК РФ подразумевают сумму налога. Недоимка может состоять не только из недоплаченной части долга, но и из целой его суммы. Однако вне зависимости от того, сумма налога это или его часть, она все равно будет относиться к налоговой недоимке. Разница в интерпретации понятия не меняется в зависимости от суммы требуемой выплаты, а меняться может только размер этой задолженности.

И помните о том, что несвоевременная выплата налогов, как в частичном, так и полном размере, влечет за собой административную и уголовную ответственность. Необходимо стараться избегать случаев, в которых службы налоговых органов власти станут взывать с вас возврат задолженности в принудительном порядке.

Недоимка по налогам — это

, одним словом, задолженность. Она образуется в случае неуплаты в бюджет в срок, установленный законодательством.

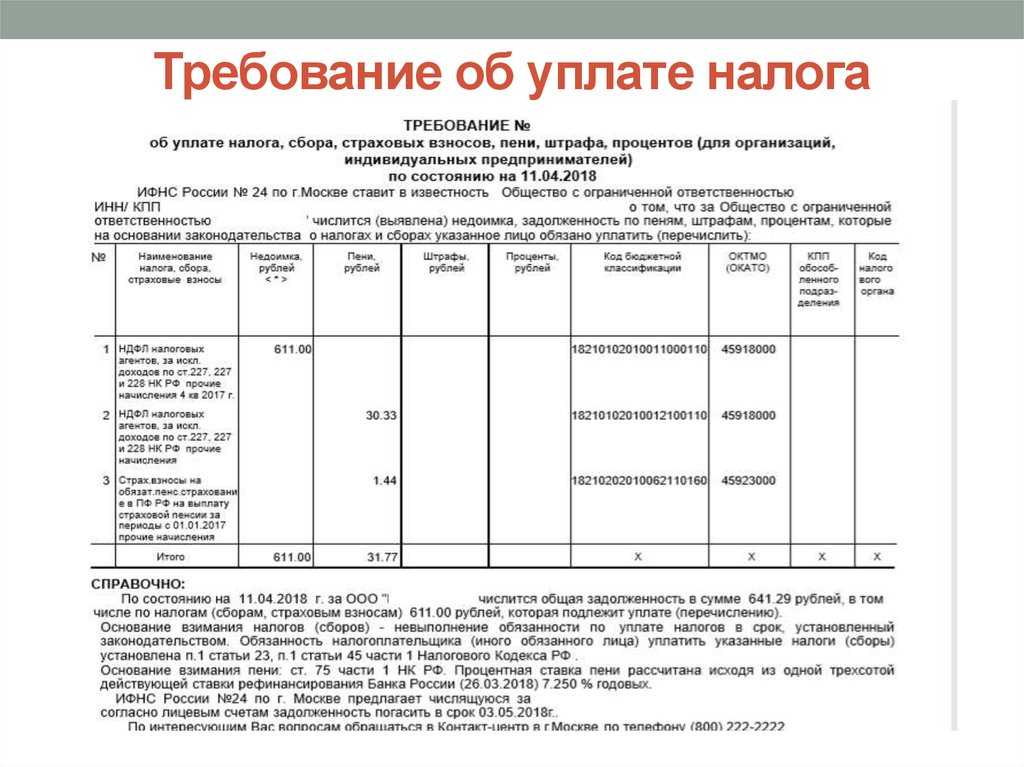

Требование о выплате задолженности

Перед началом принудительного взыскания недоимки нарушителю направляется уведомление с предложением добровольно погасить задолженность и пени.

Требование направляется должнику в трехмесячный срок с даты обнаружения задолженности налоговым органом. Если недоимка была выявлена при проверке расчетных операций, совершаемых лицом, ответственным за отчисление взносов, извещение отправляется в течение 10 дней.

В уведомлении должны указываться:

- Сумма задолженности.

- Сроки ее погашения.

- Последствия, которые могут наступить в случае уклонения должника от выполнения обязательств перед бюджетом.

- Ссылки на нормативные акты, регулирующие отношения в сфере налогообложения.

Если срок в уведомлении не указан, то, по общим правилам, субъекту необходимо погасить задолженность в пятидневный срок.

При отсутствии активных действий со стороны должника, направленных на выплату недоимки и пеней, контрольные органы начинают процесс принудительного взыскания. Соответствующее решение направляется лицу в течение 6 дней.

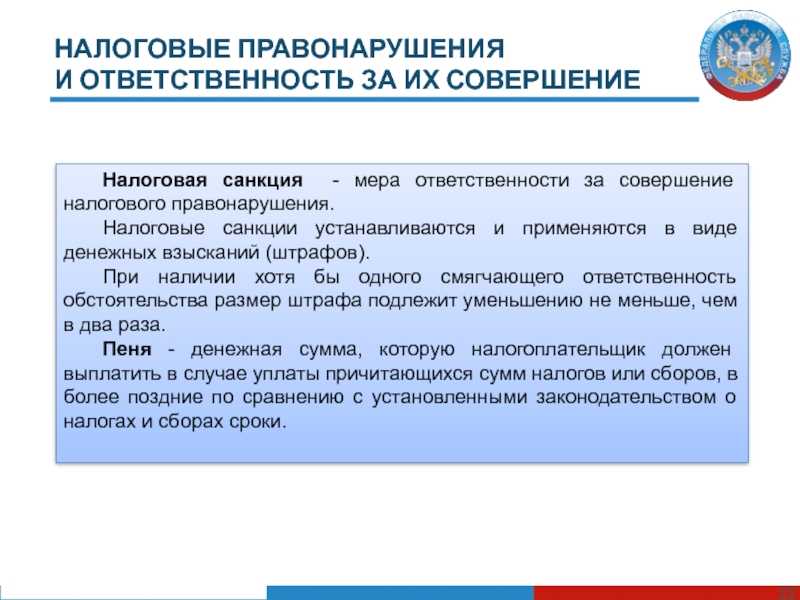

Сумма пеней зависит от величины недоимки. При расчете применяется ставка рефинансирования ЦБ. Используется показатель, действовавший на дату образования задолженности.

Взыскание недоимки по налогам с физических лиц

Налоговая служба, при обнаружении в ходе камеральной проверки недоимки, направляет налогоплательщику требование о ее уплате. Требование передается должнику по почте или отправляется в электронном виде через ТКС. В документе прописывается срок добровольного погашения задолженности. Если субъект хозяйствования добровольно не перечисляет недоимку в бюджет в указанный срок, то начинается подготовка к принудительному взысканию.

Взыскание недоимки по налогам с физических лиц и предприятий может быть реализовано такими способами:

- Бесспорное взыскание. В этом случае погашение задолженности осуществляется без судебного разбирательства. Сумма недоимки снимается с расчетного счета субъекта хозяйствования на основании предъявленного налоговиками банку поручения на списание денег. Дополнительно может быть применена мера воздействия на налогоплательщика в форме приостановки движения по счетам. Если денежных ресурсов на расчетных счетах у предприятия или ИП недостаточно, ИФНС инициирует взыскание налога за счет имущества должника.

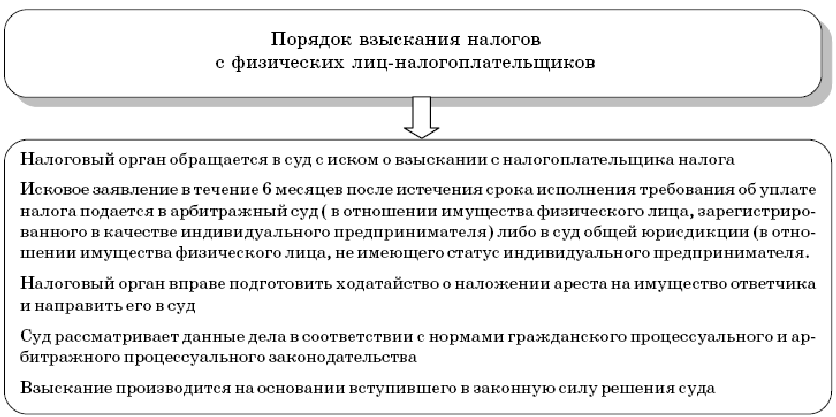

- Взыскание на основании судебного решения. Этот вариант применяется в ситуациях, когда истек срок для бесспорного списания, и ИФНС обращается в арбитражный суд.

При невозможности возместить в бюджет сумму недоимки задолженность может быть признана безнадежной. Такие долги подлежат списанию. Это характерно для следующих ситуаций:

- налоговым органом недоимка была обнаружена после истечения срока давности по задолженности ;

- субъект хозяйствования прекратил свою деятельность посредством ликвидации;

- смерть физического лица, за которым числился долг;

- предпринимателю присвоен статус банкрота;

- прекращение исполнительного производства по решению суда.

Согласно нормам действующего законодательства, компании и граждане обязаны вовремя и в полном объеме перечислять налоги и сборы в государственную казну. На практике исполнять это правило удается не всегда. Недоимка по налогам – это сумма недоплаты, задолженности, которую фискальный орган вправе истребовать у хозяйствующего субъекта.

Способы взыскания недоимки

Бесспорное взыскание (взыскание без обращения в суд)

В большинстве случаев недоимку ИФНС взыскивает во внесудебном (бесспорном порядке) с банковских счетов организации или за счет принадлежащего ей имущества.

Для этого ИФНС выставляет организации требование об уплате налога.

Если организация не исполнит требование об уплате налога в срок, то ИФНС в течение двух месяцев со дня его истечения:

- вынесет решение о взыскании налога за счет денег на банковских счетах организации (электронных денежных средств). Это решение в течение шести рабочих дней со дня его принятия ИФНС должна вручить представителю организации под расписку, а если это невозможно — направить организации по почте заказным письмом;

- направит в банк поручение на списание денег со счета организации и их перечисление в бюджет. Банк спишет деньги со счета организации не позднее одного операционного дня, следующего за днем, когда получил.

Одновременно с принятием решения о взыскании ИФНС может приостановить операции по банковским счетам организации.

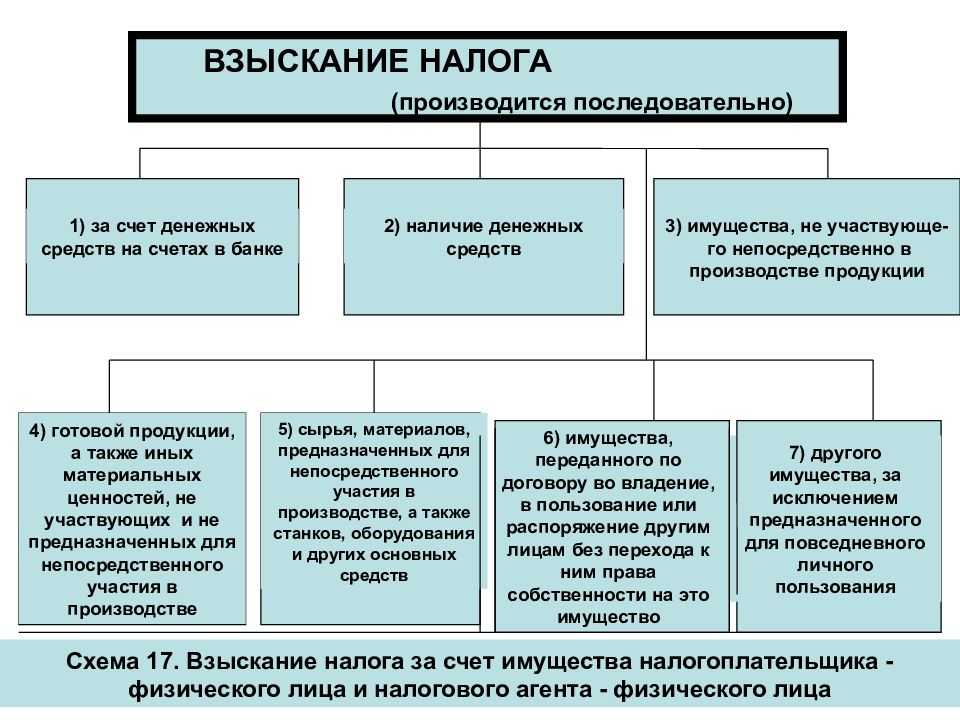

Если денег на банковских счетах недостаточно для исполнения решения о взыскании, ИФНС может взыскать налог за счет иного имущества организации, в том числе наличных в кассе.

Для этого в течение одного года со дня истечения срока исполнения требования об уплате налога ИФНС может вынести решение о взыскании налога за счет имущества организации.

На основании такого решения ИФНС направляет судебным приставам постановление о взыскании налога, и они в рамках исполнительного производства начинают заниматься взысканием налога.

В частности, они могут наложить арест на имущество и впоследствии его принудительно изъять и реализовать.

Взыскание в судебном порядке

В суд за взысканием недоимки ИФНС обратится, если пропустит срок для бесспорного взыскания.

Обратиться в суд ИФНС может:

если пропущен срок принятия решения о взыскании налога за счет средств на счетах организации в банках — в течение шести месяцев со дня истечения срока исполнения требования об уплате налога;

если пропущен срок на принятие решения о взыскании налога за счет имущества — в течение двух лет со дня истечения срока исполнения требования об уплате налога.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Страховые фонды

Недоимка по взносам, предназначенным для удовлетворения страховых потребностей социума, позволяет уполномоченным органам сразу же направлять запрос в банк с требованием о принудительном взыскании. Недоимку по страховым взносам определяют как общую сумму средств, образованную страховыми взносами, и невыплаченную в сроки определенные государственными актами. Однако перед отправлением требования в структуры банка ФСС обязано оповестить субъекта, с которого требуется взыскание. Форму требования утвердил приказ ФСС 11.01.2016 г., № 2 — форма 5 — ФСС. Перед использованием принудительных мер уполномоченные органы дают субъекту возможность выплатить недоимку в течение какого-либо срока.

Когда возможно списание недоимки по налогам

Если срок исковой давности по задолженности перед бюджетом истек, то налоговики не смогут обязать должника заплатить недоимку, несмотря на то что задолженность так и будет числиться за ним. Однако если такая задолженность будет признана безнадежной к взысканию, то она может быть исключена из карточки по расчетам с бюджетом.

Согласно подп. 1–4.1 п. 1 ст. 59 НК РФ безнадежной признается задолженность в следующих случаях:

- при ликвидации компании;

- при признании банкротом индивидуального предпринимателя;

- в случае смерти физического лица, если он являлся должником по налогам и сборам;

- при наличии судебного решения, в соответствии с которым налоговые органы не имеют права требовать уплаты недоимки по налогам, пеней и пр. с должника;

- при вынесении судебным приставом постановления о завершении производства по исполнительному документу с возвратом взыскателю такого документа (пп. 3, 4 ч. 1 ст. 46 федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»), при условии, что возникла данная задолженность более 5 лет назад, в приведенных ниже случаях:

- размер задолженности равен или ниже размера требований к должнику, установленного законодательством РФ о несостоятельности (банкротстве) для возбуждения производства по делу о банкротстве;

- суд возвращает заявление о признании должника банкротом или прекращает производство по делу о банкротстве ввиду отсутствия средств, необходимых для компенсации судебных издержек на проведение процедур, применяемых в деле о банкротстве.

О ликвидации ООО, имеющего налоговые долги, читайте в статье «Ликвидация ООО с долгами перед налоговой».

Недоимка по налоговым платежам возникает в случае нарушения сроков их оплаты. Признается она с первого дня, наступающего после даты, определенной как крайний день срока платежа. Следствием ее являются пени, начисляемые за каждый день просрочки.

Если налогоплательщик не гасит недоимку и пени добровольно, ИФНС прибегает к процедуре принудительного взыскания. В определенных ситуациях задолженность признают безнадежной.