Методика определения уровня платежеспособности

Задержка с оплатой за услуги или товары должна насторожить руководство кредитора. Его специалисты должны сразу же засесть за оценку финансового состояния дебитора. Сделать это можно разными путями, при этом в рамках закона:

- попросить выписку из ЕГРЮЛ или ЕГРИП на случай ликвидации юридического лица;

- запросить бухгалтерскую отчетность за последний квартал у контрагента или в Росстате. Это позволит проанализировать финансовое состояние дебитора:

Внимание: оформление заявки в Росстат и на портал Госуслуг проводится в соответствии приказом Росстата №183 от 20.05.2013 г.

Критерии

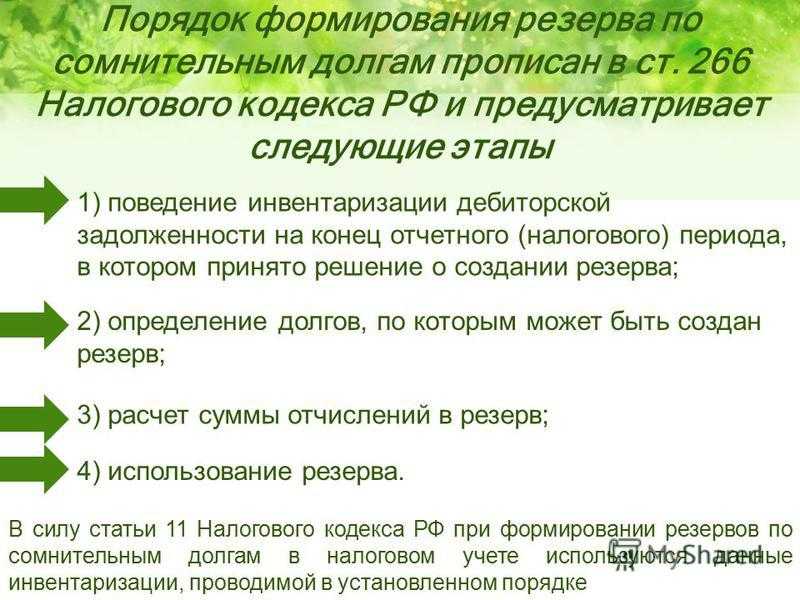

Для отнесения задолженности к сомнительной при определении величины налогообложения, она должна:

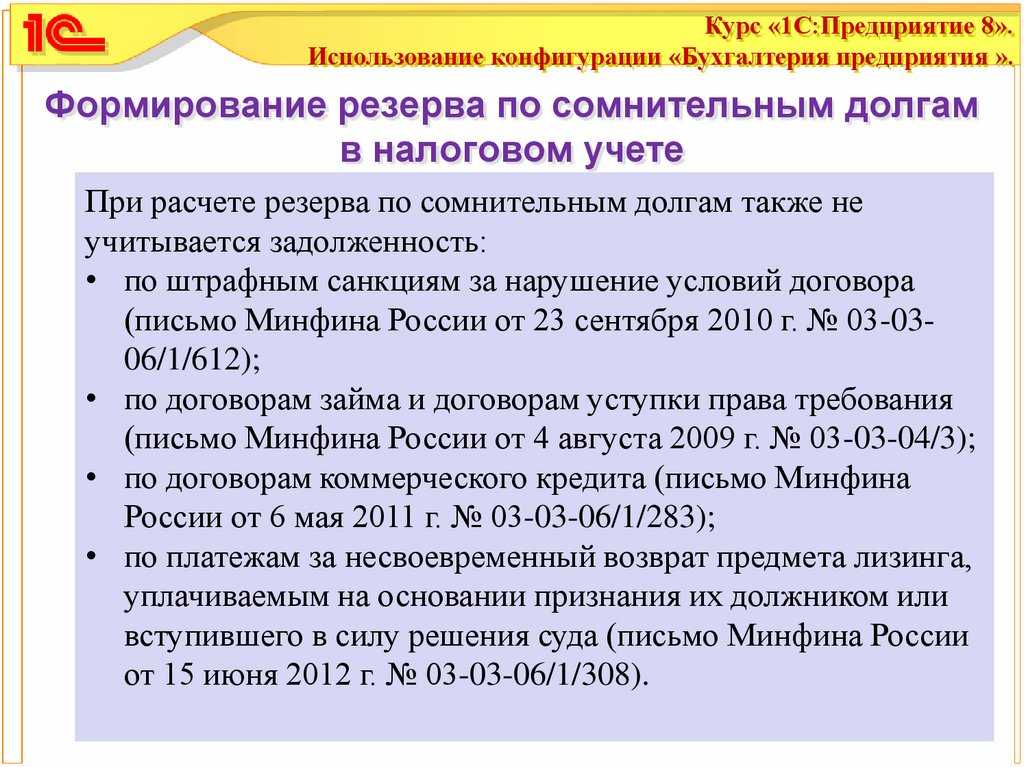

- возникнуть в результате реализации продукции, работ или услуг. Задолженность по другим основаниям, таким, например, как предоплата за товары или услуги, возникшие штрафа и пени за нарушение условий договора, к сомнительной не относится. Нельзя считать такой и задолженность по кредитному договору;

- быть просроченной — деньги на расчетный счет кредитора не пришли своевременно, в сроки, оговоренные договором купли-продажи или поставки.

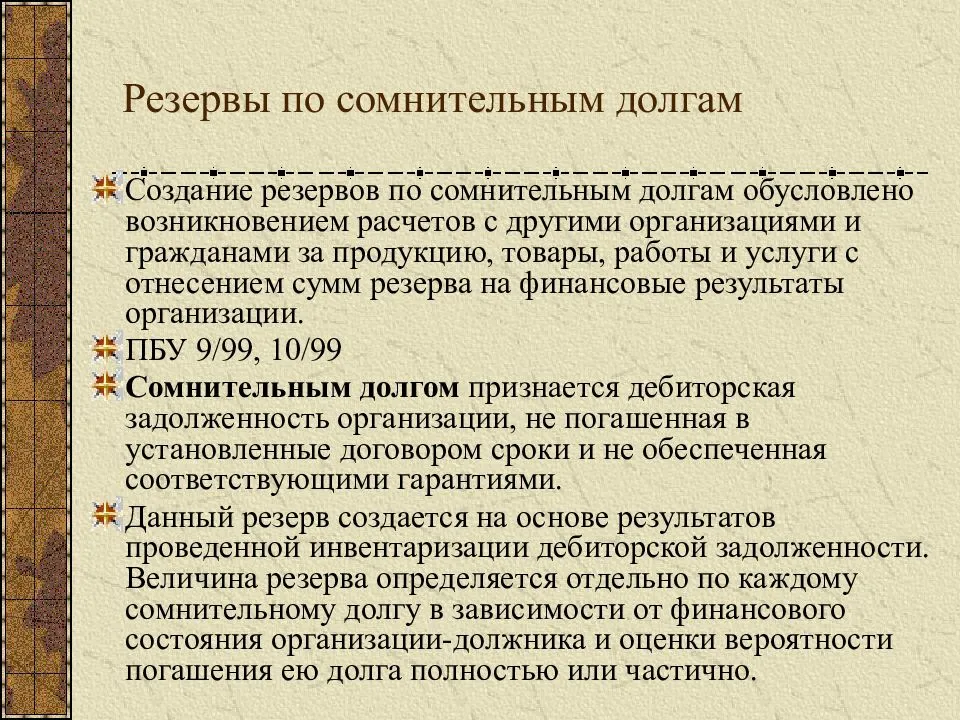

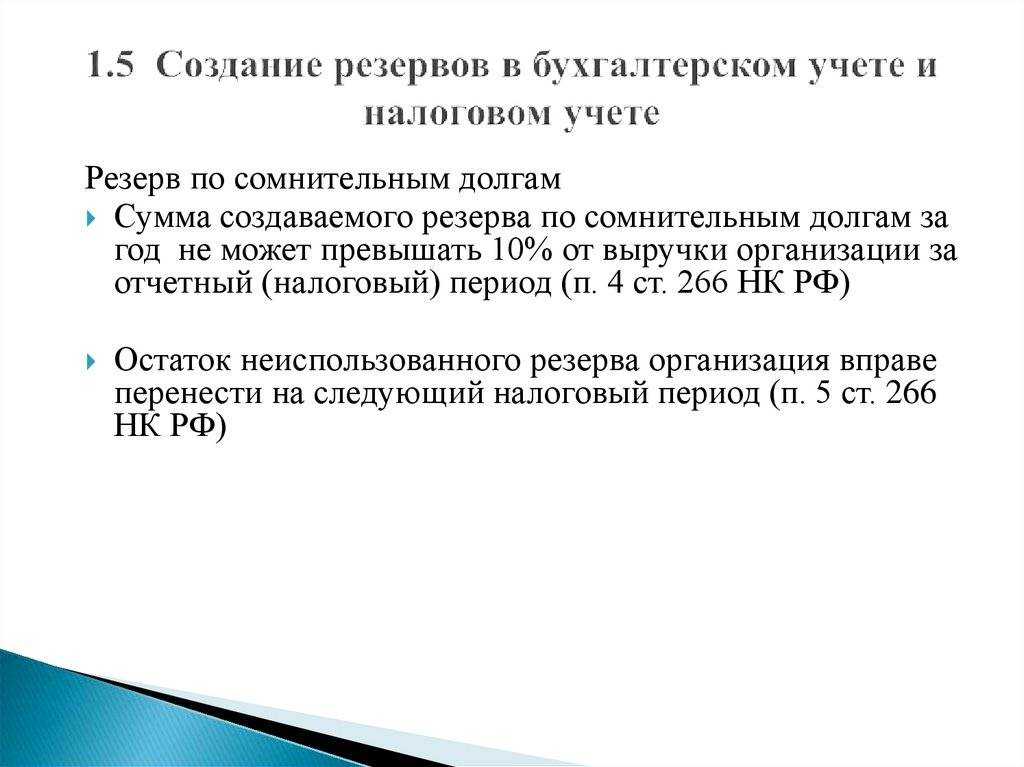

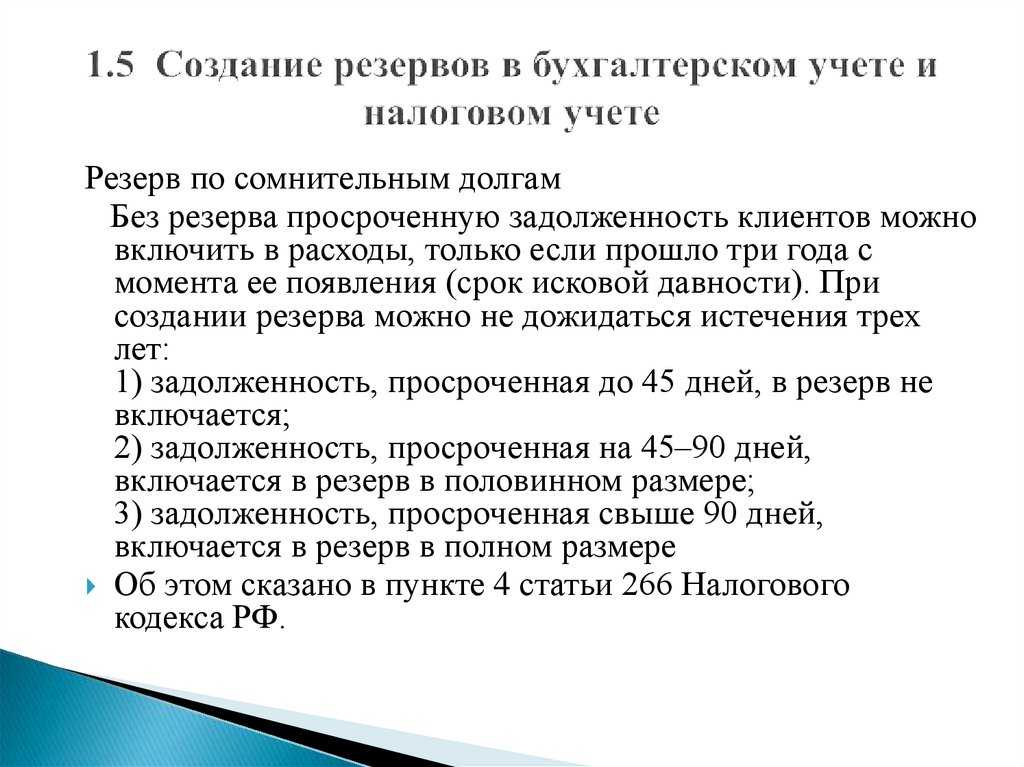

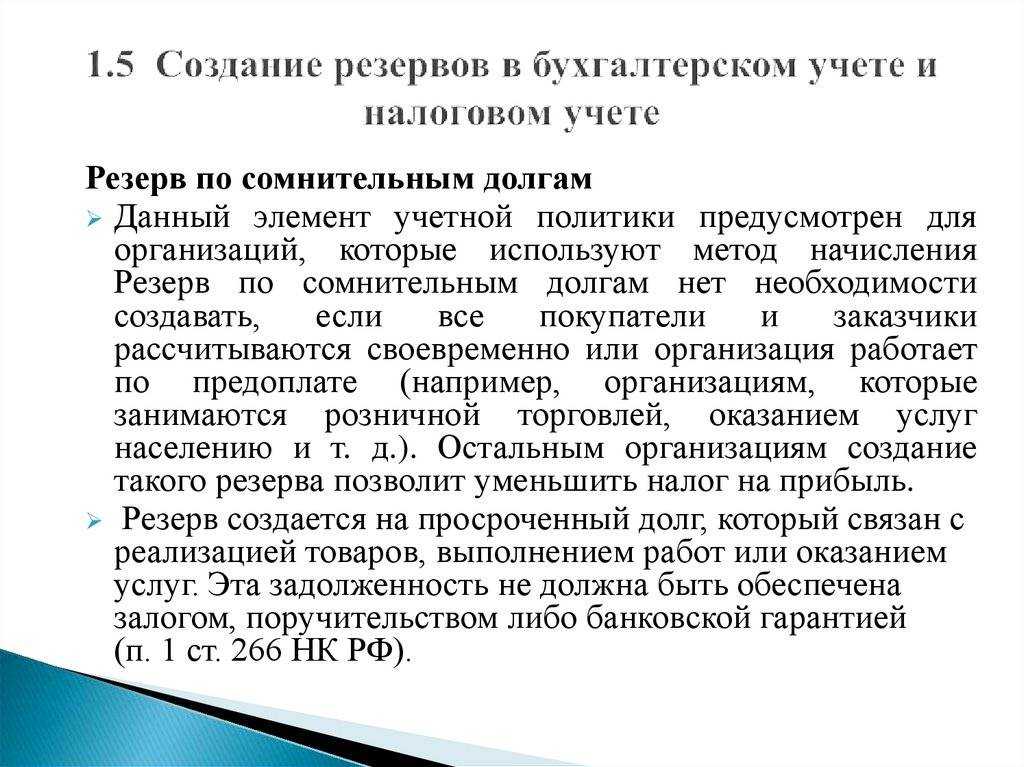

Резерв по сомнительным долгам

ШАГ 4. Компетенции в процессе создания резервов

Теперь пришло время определить ключевые компетенции специалистов и подразделений, вовлеченных в процесс создания резервов.

Кто определяет проблему. Весь спектр отношений с контрагентом может быть известен только тем людям, которые пожинают реальные плоды сотрудничества с контрагентами. Это подразделения, которые непосредственно связаны с предметом договора или существом взаимоотношений с контрагентом. Представители этих подразделений отвечают за полноту и достоверность сведений, на основании которых принимается решение о создании резерва. Ведь только они могут быть инициаторами рассмотрения инвентаризационной комиссией «неоднозначных» обязательств. Они же должны оформлять и подписывать первичные документы о создании резервов, участвовать в инвентаризационной комиссии.

Кто проводит мониторинг проблемных зон. Как правило, состояние дебиторской и кредиторской задолженности контролируют финансовые подразделения. Ведь адекватный прогноз движения денежных средств – основа финансового планирования и контроля денежных потоков. Поэтому финансовые специалисты должны быть вовлечены в процесс оценки качества задолженности. Пожалуй, только они могут провести системный анализ состояния задолженности и проконтролировать, насколько система мониторинга тревожных сигналов хорошо сработала, не упущены ли существенные проблемы возмещаемости долгов или неподтвержденные документально, но существующие обязательства.

Что оценивает юрист. Претензии и судебные споры, безусловно, являются тревожным сигналом. Исход судебных процессов, к сожалению, часто зависит от процессуальных нюансов. Поэтому юристы одни из самых важных экспертов в вопросах оценки взыскания долгов.

Что оценивает служба безопасности. Как показывает практика, возмещаемость долга зависит не только от решений судов. Подключение службы экономической безопасности позволит исключить или предупредить последствия недобросовестных действий контрагентов, а также действий за рамками правового поля.

За кем последнее слово. За высшим руководством. Ограничиваться технической работой линейных специалистов или того хуже консультантов – большая ошибка. Необходим комплексный взгляд с самой высокой точки управления

Важно, чтобы генеральный директор и высший менеджмент понимали принципы создания резервов и участвовали в принятии решений. Зачастую только руководитель высшего уровня может оценить влияние событий, происходящих в жизни компании, на ее финансовое будущее

Практический пример

Представим, что в июне месяце 2017 года между двумя организациями был подписан договор на поставку сувенирных изделий, выполненных из янтаря. Стоимость партии составила 125 270 р. При этом оплата должна быть осуществлена в течение 20 дней после отгрузки товара.

На деле были произведены следующие операции по поставке и оплате обозначенной партии товара:

- 06.2017г., отгрузка партии товара в полном объеме;

- до 25.06.2017г. покупатель не произвел оплату;

- 07.2017г. покупатель лишь частично оплатил стоимость партии, перечислив 68 130 р.;

- до конца 2017 года оставшаяся часть задолженности не была погашена.

По причине того, что покупатель нарушил условия соглашения, продавец был вынужден признать обязательство покупателя сомнительным, по причине чего был сформирован фонд.

Указанные операции оформляются следующими типовыми записями:

1) Дт 91.2

Кт 63 – отражение суммы резерва, 125 270 р.;

2) Дт 09

Кт 68 – учет отложенного налогового актива, 25 054 р.;

3) Дт 51

Кт 62 – погашение части задолженности, 68 130 р.;

4) Дт 63

Кт 91.1 – уменьшение суммы резерва, 68 130 р.;

5) Дт 68

Кт 09 – уменьшение суммы отложенного налогового актива, 13 626 р.;

6) Дт 63

Кт 91.1 – скорректированная сумма резервного фонда, 57 140 р.;

7) Дт 68

Кт 09 – отложенный налоговый актив на скорректированную сумму резерва, 11 428 р.;

Дт 91.2

Кт 63 – сумма резерва на конец отчетного периода. 57 140 р.;

9) Дт 09

Кт 68 – учет суммы отложенного налогового актива,13 626 р.

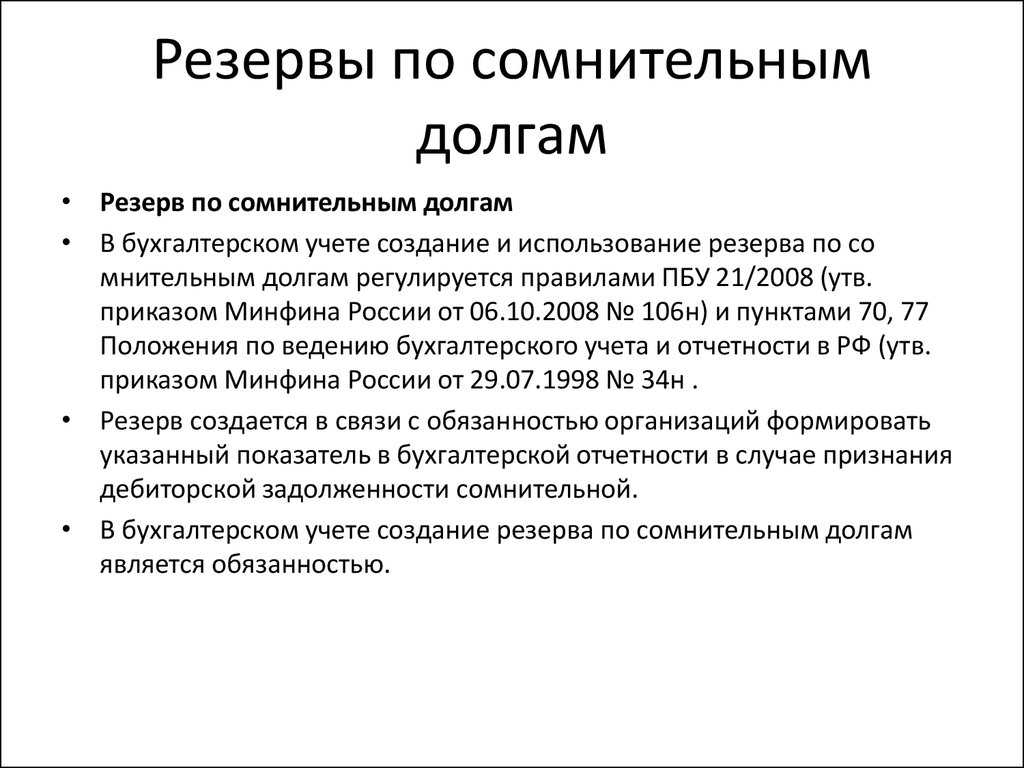

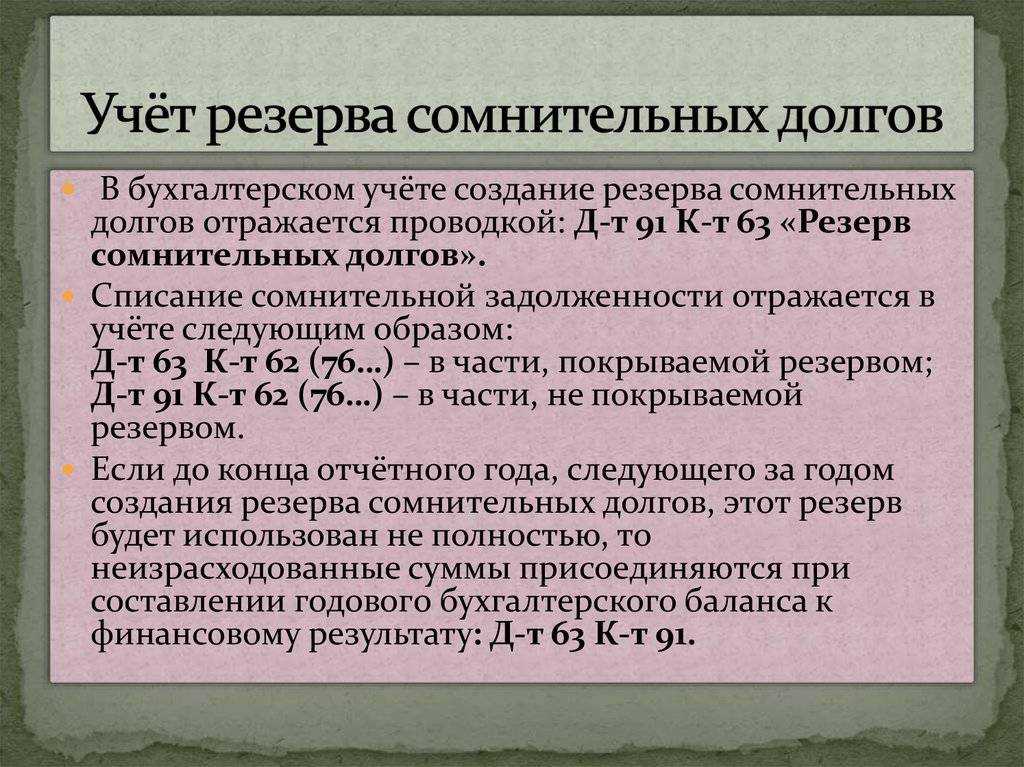

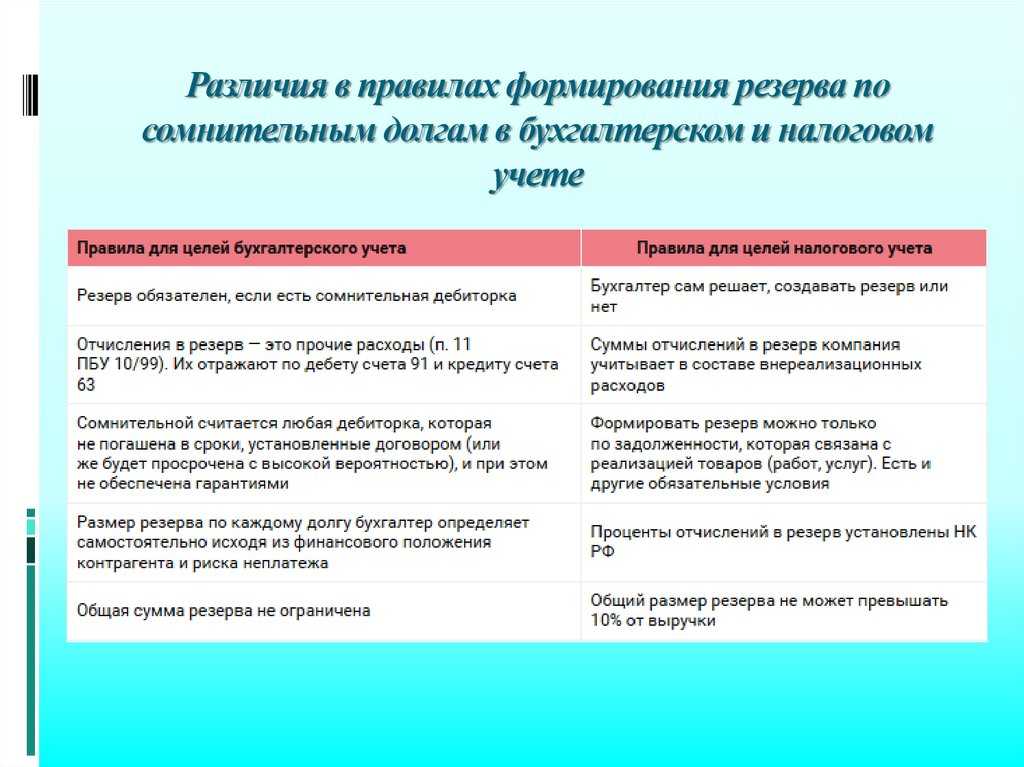

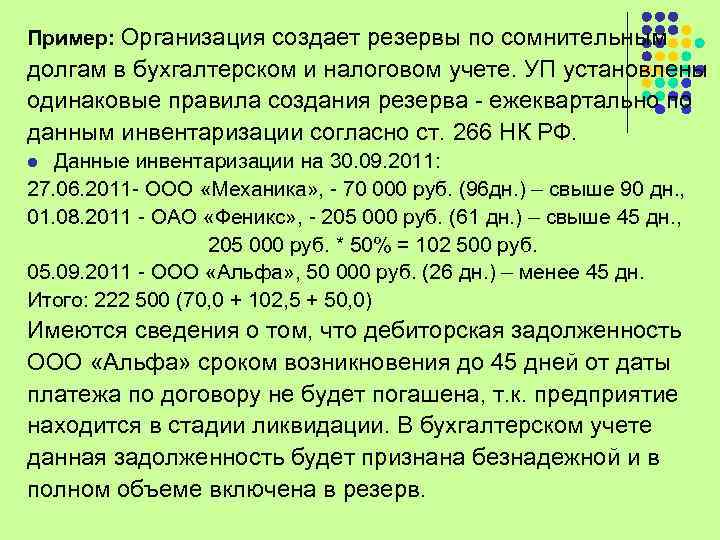

Резервы по сомнительным долгам в бухгалтерском учете

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете?

Частичное погашение задолженности и использование резерва

Резерв по сомнительной дебиторской задолженности в налоговом учете

Ведение бухгалтерского учета

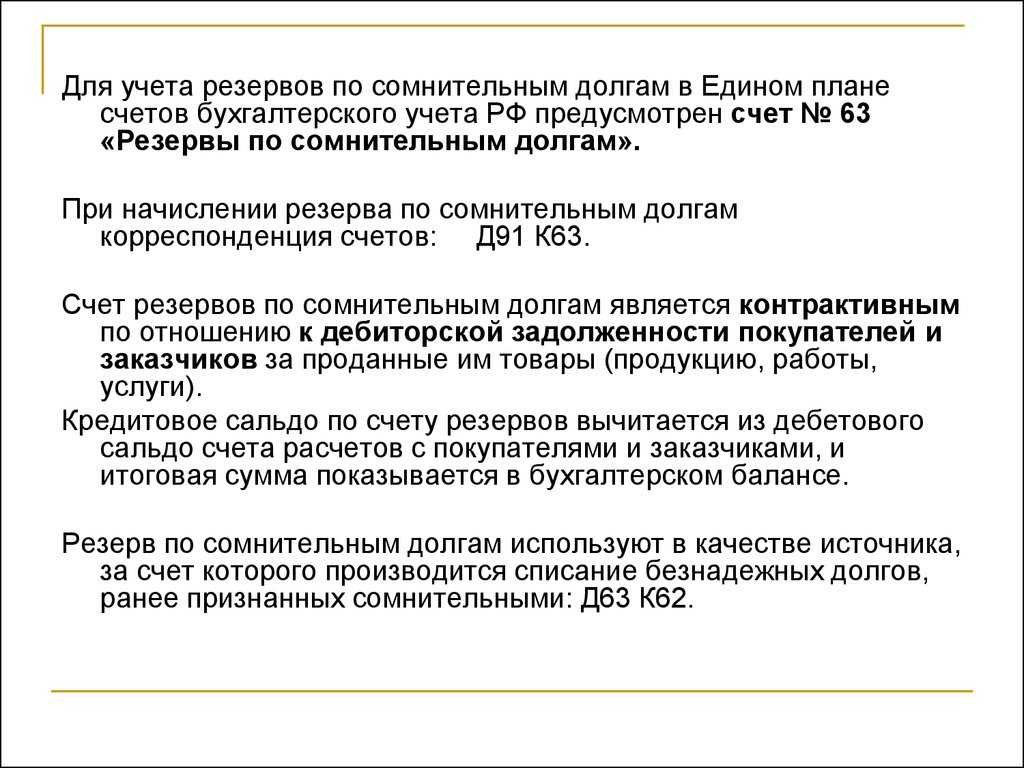

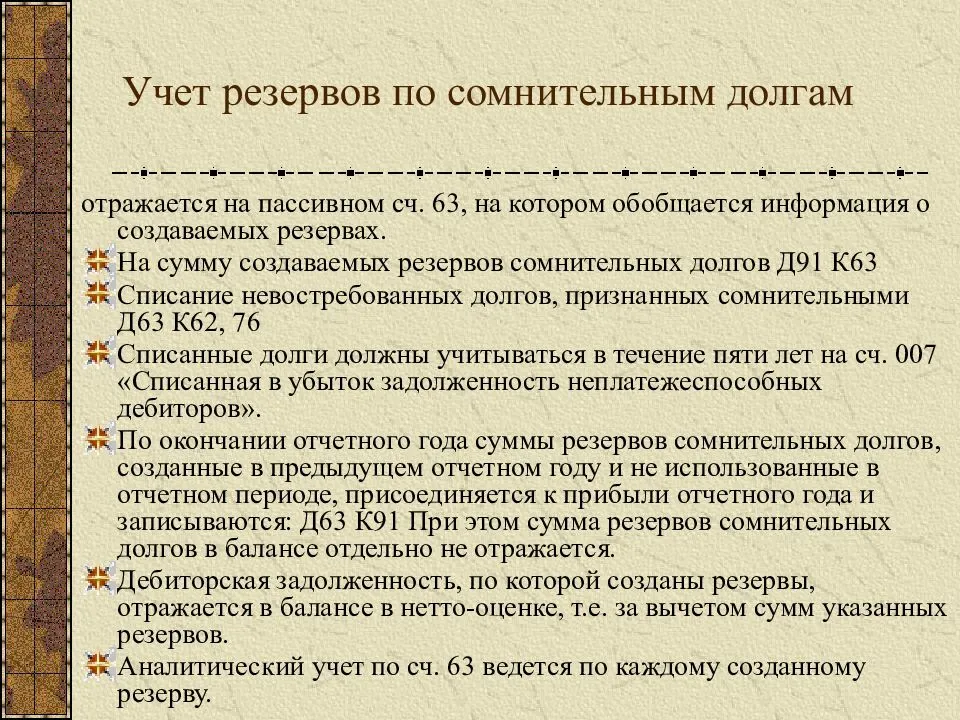

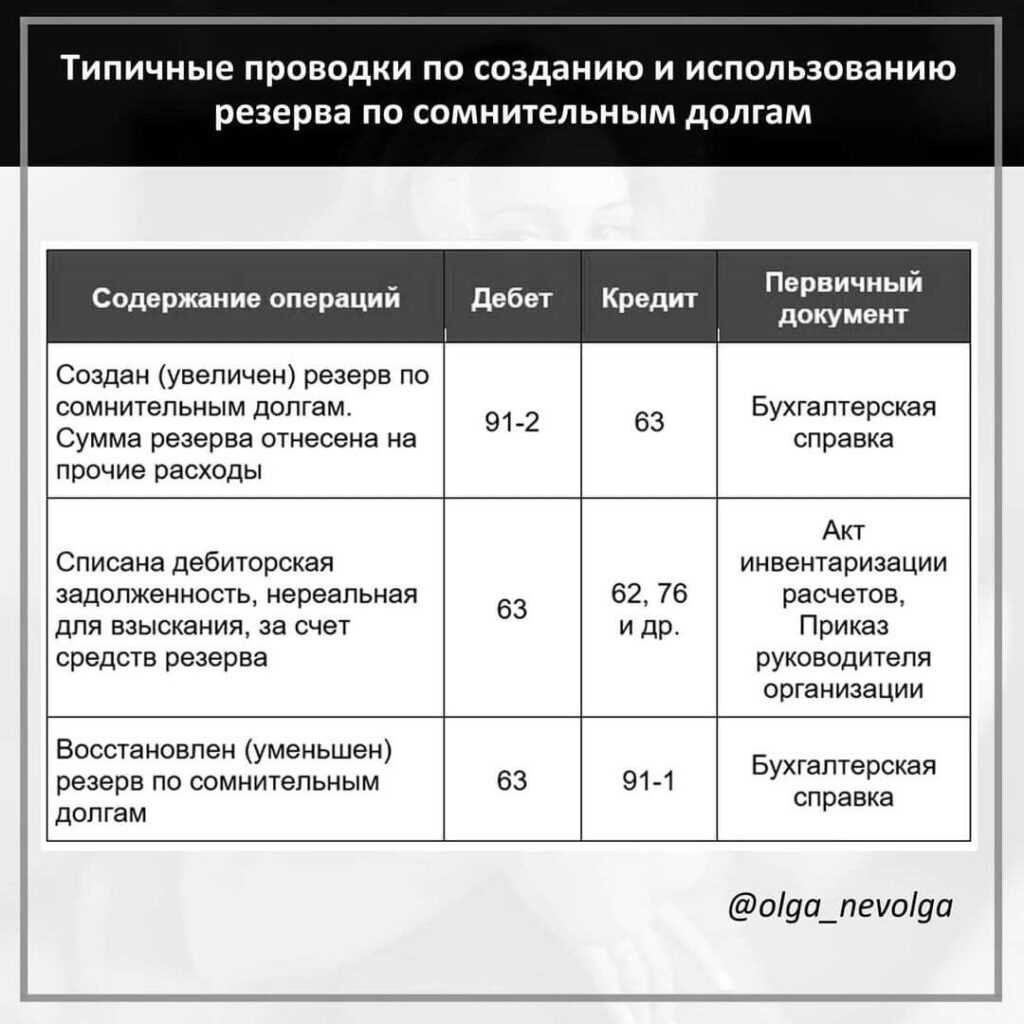

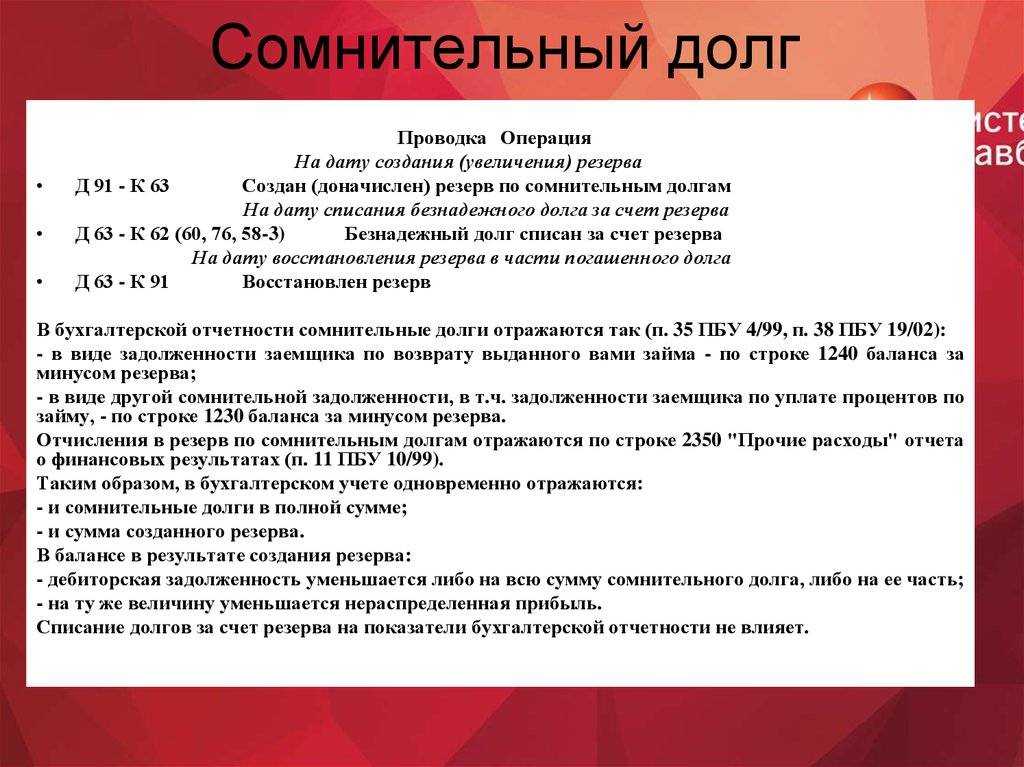

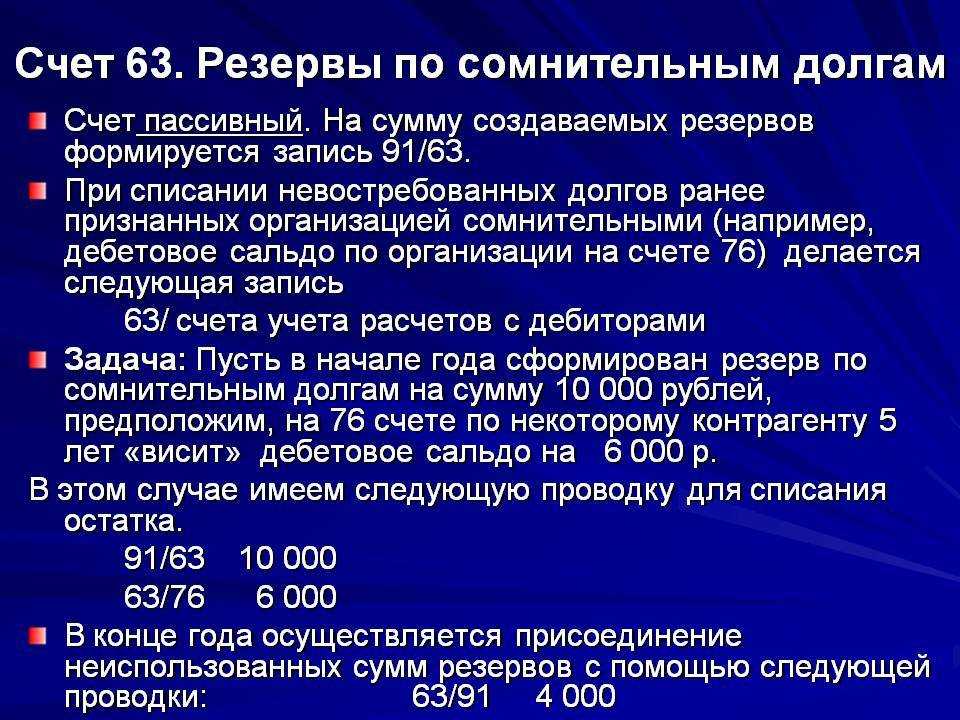

Итак, для ведения бухгалтерского учета подобных операций используется 63 счет, задача которого состоит в том, чтобы обобщить сведения о созданных запасах по сомнительной дебиторской задолженности.

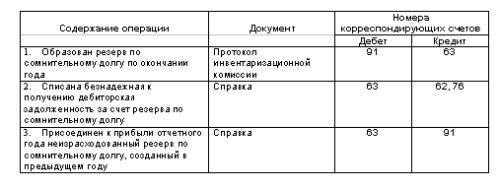

Счет пассивный, поэтому отчисляемые в резерв средства отражаются в его кредитовой части, что корреспондируется по дебету 91 счета. Если сомнительные долги не востребованы и осуществляется их списание, то дебетуется 63 позиция в корреспонденции со счетами, где учитываются расчеты с соответствующими дебиторами. В ситуации, когда неиспользованные так называемые запасные средства к прибыли фискального периода, следующего за периодом его формирования, делается следующая запись:

1) Дт 63

Кт 91.

Аналитика по 63 позиции ведется по каждому созданному резерву.

Резервы по сомнительным долгам в бухгалтерском учете

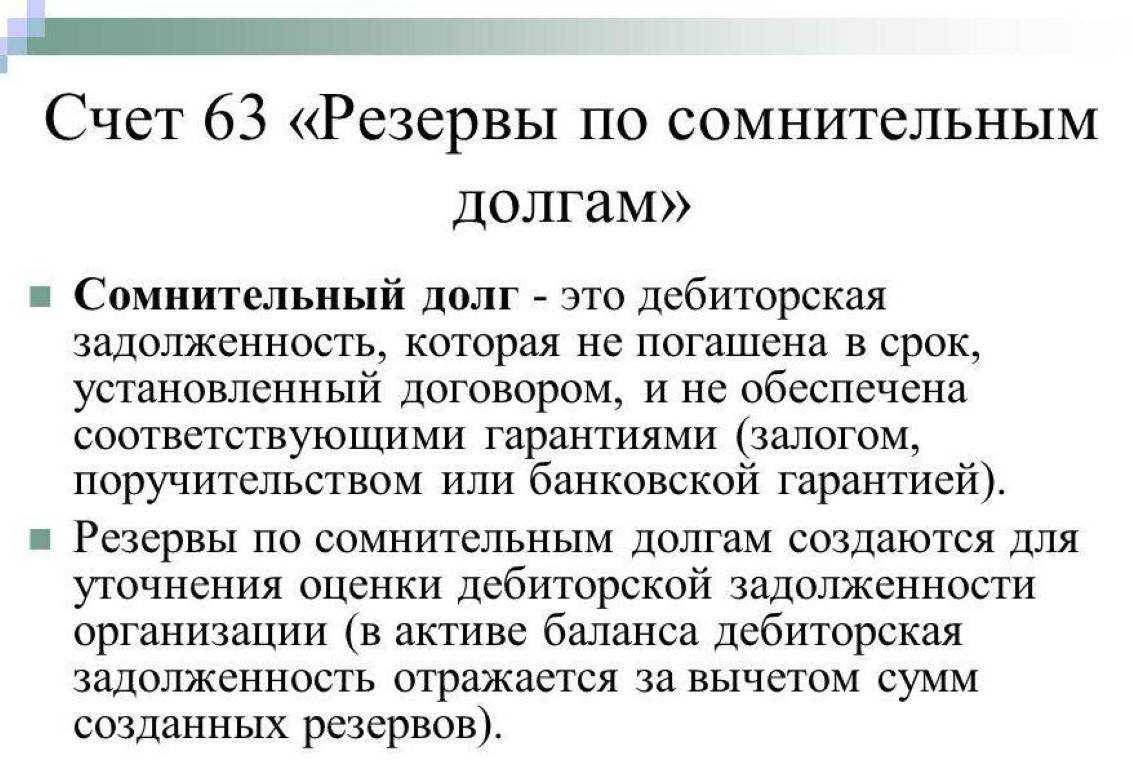

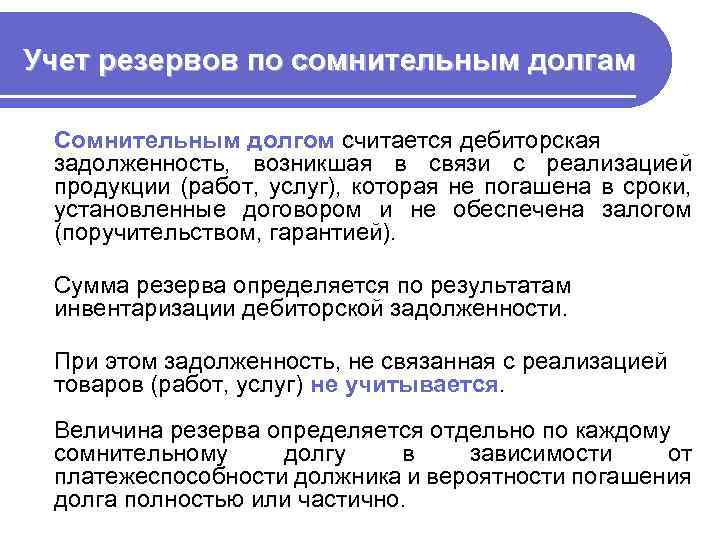

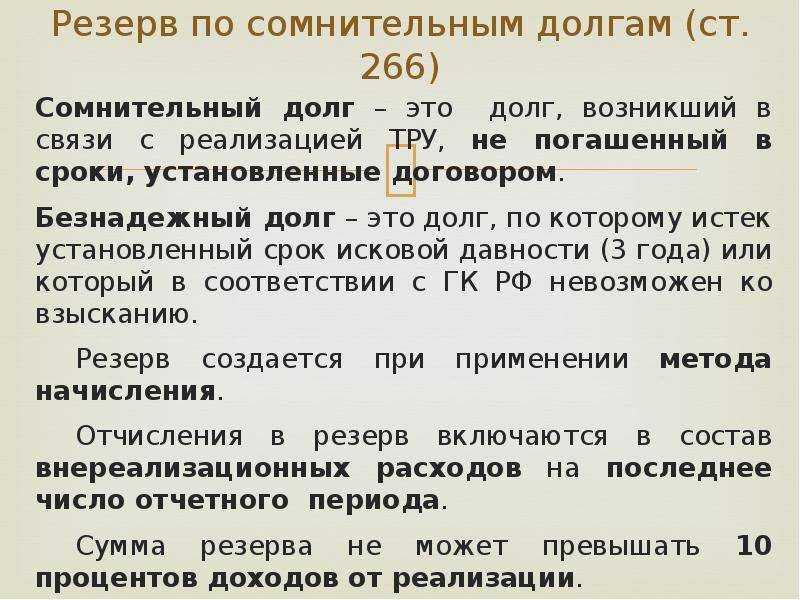

Под сомнительной задолженностью в бухучете понимается ничем не обеспеченная задолженность дебиторов, которая не уплачена в срок, прописанный в договорном соглашении (абз. 2 п. 70 приказа № 34н). Авансы поставщикам к сомнительной задолженности причислять нельзя (письмо Минфина России от 15.10.2003 № 16-00-14/316).

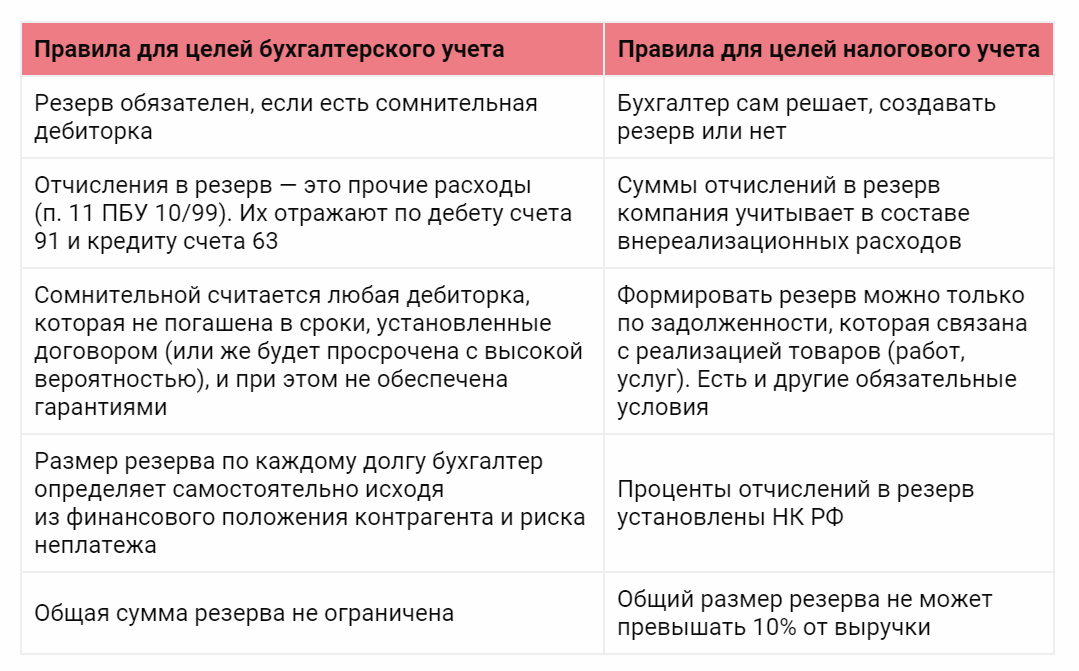

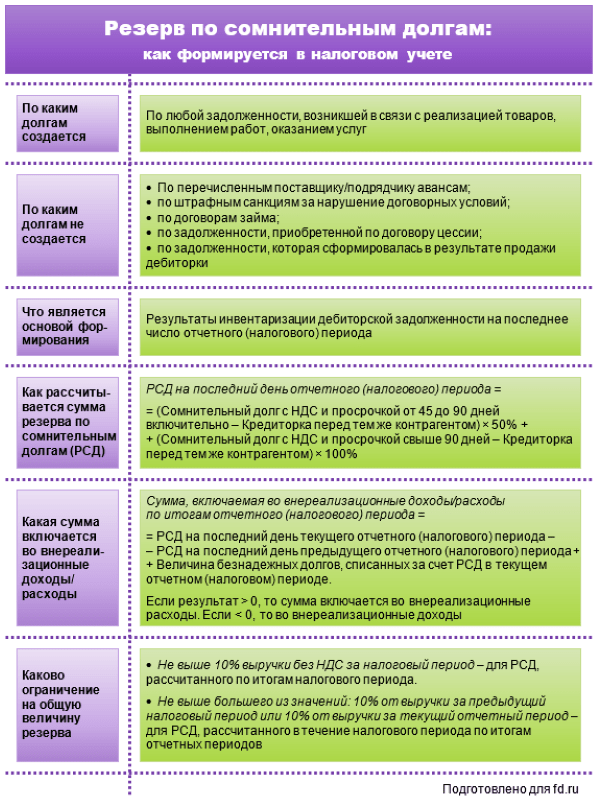

Предельный объем формируемого в бухучете резерва представлен только общим размером сомнительных долгов. В налоговом учете максимальный размер резерва дополнительно ограничен объемом продаж — до 10% от выручки за квартал, полугодие, 9 месяцев или год (п. 4 ст. 266 НК РФ).

Резерв по сомнительным долгам

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

В практике предпринимательства приходится бывать и в роли кредитора, и в роли заёмщика. В первом случае случаются ситуации, когда партнеры по той или иной причине не погашают задолженность вовремя либо вообще не выполняют свои финансовые обязательства. Однако, такие ситуации с финансами все равно должны достоверно отражаться в бухгалтерском и финансовом учете организации. Для этой цели и создается специальный резерв.

Рассмотрим принципы формирования такого типа резерва, способы его учета, бухгалтерские проводки, сопровождающие этот процесс, а также нюансы списания.

Условия формирования резерва

Распоряжениями, приказами и письмами министерства финансов РФ определен ряд условий, необходимых для соблюдения при создании резервного фонда по сомнительным задолженностям.

- Данный фонд может быть создан в результате расчетов с юридическими и физическими лицами – покупателями за приобретенные товары, услуги или оплаченную работу. Авансы, перечисленные поставщикам, не включаются в резервные суммы.

- После создания резерва руководство и/или бухгалтерия организации должны постоянно мониторить динамику задолженностей, так как их состояние может измениться, а резервный фонд должен отражать действительное положение вещей (аналитический подход).

- В бухучете задолженность может быть признана безнадежной по регламенту ст. 266 НК РФ (как для налогового учета). В остальном лимита на сроки и размеры резервного фонда по задолженностям нет.

- Если встал вопрос о том, какой порядок учета для резервных активов применить, бухгалтерский или налоговый, следует руководствоваться следующими факторами:

- если разночтения касаются временной разницы соотнесения сроков задолженности (для бухучета это полное непогашение в течение 45 дней после истечения временных ограничений), то разница приведет к отложениям налоговых активов, то есть вычитаемых временных промежутков по тем или иным количествам средств (п. п. 8, 11, 14 ПБУ 18/02, утв. Приказом Минфина РФ от 19.11.2002 г. № 114н);

- если сумма отчислений в резервный фонд по бухучету превышает установленный налоговым учетом 10 % барьер, то фирма будет оперировать постоянными финансовыми разницами (п. п. 4, 7 ПБУ 18/02, утвержденного Приказом Минфина РФ от 19.11.2002 г. № 114н).

Правила формирования

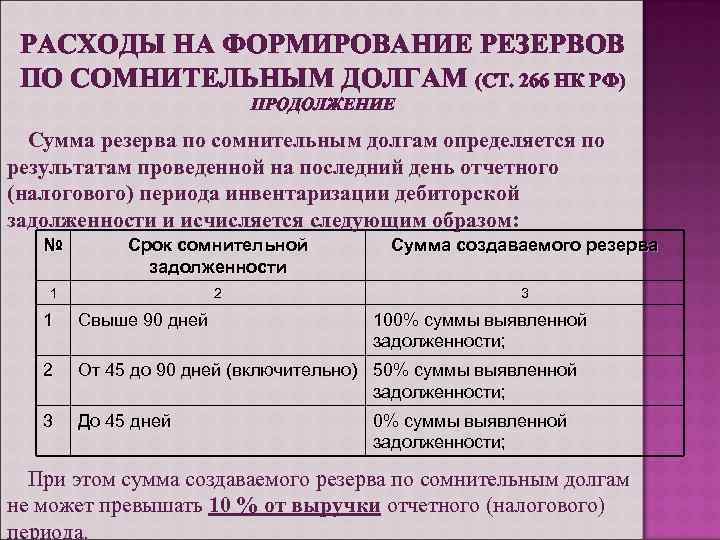

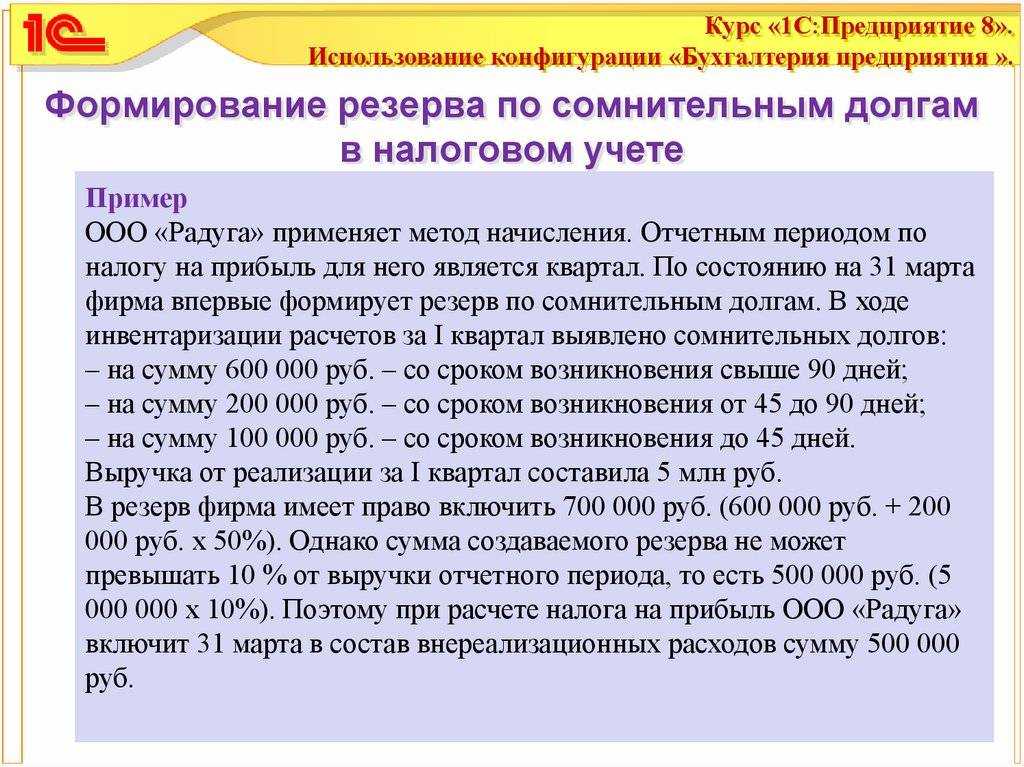

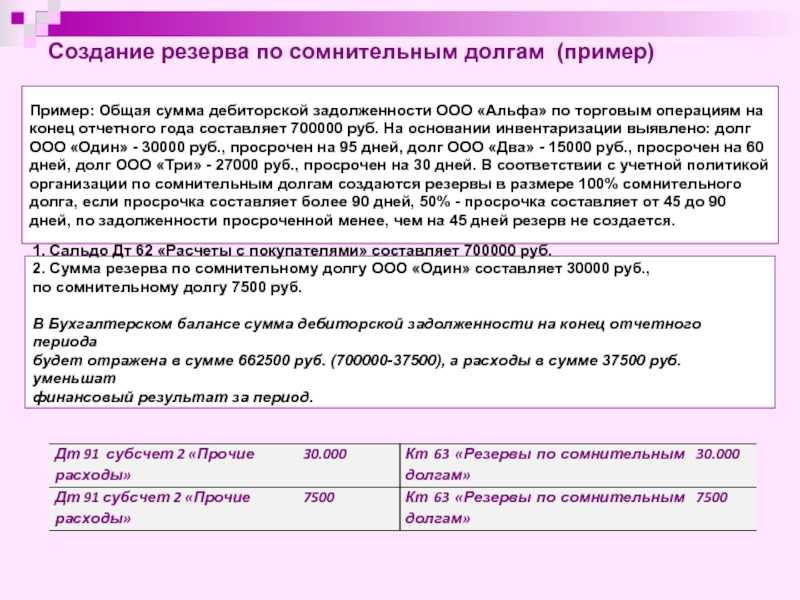

По каждому долгу начисление резерва можно вести несколькими методами. Приводим один из примеров:

- при просрочке задолженности более 3-х месяцев вся сумма долга, 100%, включается в резерв;

- при просрочке более 1,5 месяцев, но менее 3 — 45%;

- до 45 дней — по задолженности не проводятся бухгалтерские проводки.

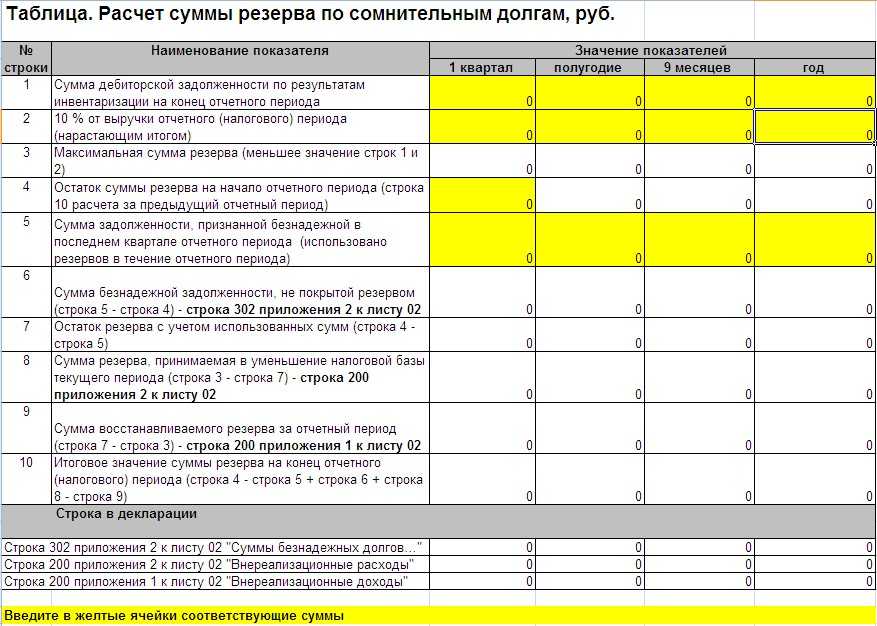

На следующем этапе суммы резерва по каждому дебитору суммируются. Здесь нужно помнить, что существует установленный законодательными актами предел — величина резерва не должна превышать 10% от валовой выручки. Если больше — придется снизить до норматива.

Предельный размер отчислений можно рассчитать по формуле:

СПО = Вд х 10 / 100, где:

- СПО — сумма предельных отчислений, руб.;

- Вд — сумма выручки от реализации товаров, работ, услуг за отчетный период (без НДС), руб.

- 10 — процент максимальных отчислений (4 ст. 266 НК РФ).

По результатам расчетов составляется акт по форме ИНВ-17 или разработанной непосредственно в организации (утверждается приказом вместе с методическими указаниями по формированию резерва).

О чем в части резервов нужно сказать в учетной политике

Наличие вопросов, которые по каждому из резервов юрлицо должно решить самостоятельно, приводит к обязательности отражения этих решений в учетной политике.

Для бухучета необязательно указание решения об образовании (необразовании) резерва, т. к. его придется создать, если возникли условия, к этому обязывающие. Но необходимо внести в учетную политику решение об установлении периодичности проведения инвентаризации долгов, а также разработать и отразить в тексте политики следующие критерии:

- оценки долга как сомнительного;

- признания контрагента неплатежеспособным;

- определения вероятности погашения долга;

- установления размера образуемого резерва.

Для налоговой учетной политики, напротив, обязательным к отражению в ней моментом станет решение о создании (несоздании) резерва. И если такое решение будет положительным, то достаточно включить в текст приказа указание на периодичность проведения инвентаризации долгов. Описывать в этом документе все остальные принципы формирования резерва не нужно: процесс будет проходить в строгом соответствии с правилами, изложенными в ст. 266 НК РФ.

Подробнее о требованиях, предъявляемых к учетной политике, читайте в статье «Составляем положение об учетной политике в организации».

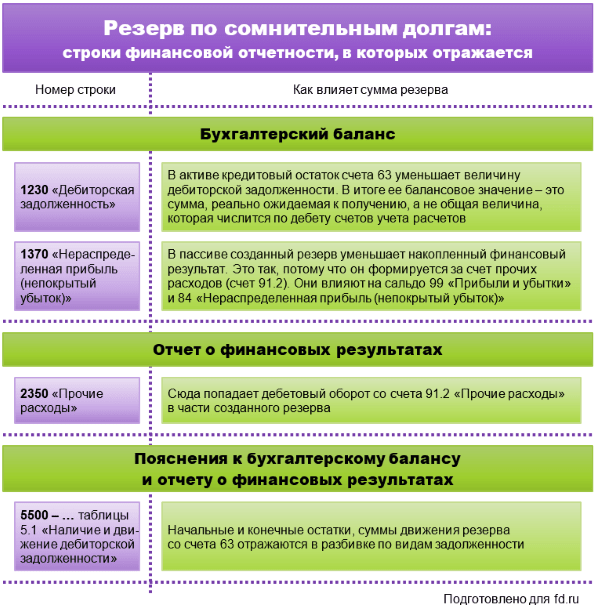

Правила отображения РСД в бухгалтерской отчетности

В бухучете для проводок с применением резерва по сомнительным дебиторкам используют счет 63. Чтобы сформировать резерв, выполняют проводку: Дебет 91/2 «Прочие расходы» — Кредит 63. Дальнейшие отчисления на счет РСД также списываются в категорию прочих расходов.

В балансе юрлица данные о ДЗ отображаются за вычетом объемов сформированного РСД. Итоговую цифру вносят в строку 1230.

В случае погашения (как полного, так и частичного) долга дебитором, РСД может быть подвергнут восстановлению. В этой ситуации его сумма добавляется к прочим доходам предприятия и заносится на счет 91. Также восстановление РСД возможно, если по итогам следующего за годом его создания года обнаружено отсутствие оплаты от должника. Процедура восстановления здесь производится так же, как и при погашении ДЗ.

Если дебиторка из разряда сомнительных перешла в категорию безнадежных, она списывается с баланса предприятия за счет средств РСД. Перед этим проводится инвентаризация сомнительных ДЗ, а также подготовка документов, доказывающих безнадежность долга. Списание проводят в адрес 62-го счета.

Величина резерва по сомнительным долгам

НДС, начисленный к уплате в бюджет

Сумма сомнительной дебиторской задолженности, как правило, включает в себя сумму НДС, начисленную к уплате в бюджет. Как же определить сумму резерва по сомнительным долгам по сомнительной дебиторской задолженности: с учетом начисленного НДС или без налога?

Неоплаченная сумма НДС, предъявленная покупателям товаров (работ, услуг), как и неоплаченная стоимость этих товаров (работ, услуг), отражается в качестве дебиторской задолженности по результатам инвентаризации. Следовательно, сумма НДС участвует в формировании резерва по сомнительным долгам. К такому выводу пришел Президиум ВАС РФ в своем Постановлении от 23.11.2005 N 6602/05 по делу N А73-7590/2004-13.

Аналогичную позицию занимают и специалисты Минфина России. Они считают, что при формировании резерва по сомнительным долгам налогоплательщик вправе учесть сумму сомнительной задолженности с учетом НДС, начисленного при отгрузке товаров, работ, услуг (Письмо Минфина России от 03.08.2010 N 03-03-06/1-517).

К такому же выводу приходят и другие арбитражные суды (например, Постановление ФАС Московского округа от 08.02.2011 N КА-А40/17599-10 по делу N А40-12065/10-35-109).

Зачет дебиторской и кредиторской задолженности

Если с одним и тем же контрагентом у организации есть дебиторская и кредиторская задолженность, то возникает вопрос: как правильно сформировать резерв по сомнительным долгам?

По этому вопросу существуют две противоположные позиции.

По мнению чиновников, организация вправе сформировать резерв по сомнительным долгам в той части дебиторской задолженности, которая превышает сумму ее кредиторской задолженности перед тем же контрагентом (Письмо Минфина России от 06.08.2010 N 03-03-06/1 /528).

При этом чиновники ссылаются на возможность организации погасить часть долга зачетом встречных однородных требований в соответствии со ст. 410 ГК РФ.

Аналогичной позиции придерживаются и арбитражные суды (Постановления ФАС Северо-Кавказского округа от 11.04.2011 по делу N А53-10464/2010, ФАС Волго-Вятского округа от 16.11.2009 по делу N А29-7170/2008, ФАС Западно-Сибирского округа от 19.08.2009 N Ф04-6065/2008(12933-А67-26) по делу N А67-344/08 (Определением ВАС РФ от 31.12.2009 N ВАС-16876/09 отказано в передаче данного дела в Президиум ВАС РФ)).Провести зачет можно только в случае, когда:

— встречные обязательства являются однородными;

— срок погашения дебиторской и кредиторской задолженности уже наступил;

— зачет встречных требований не запрещен договором с контрагентом;

— срок исковой давности по дебиторской и кредиторской задолженности еще не истек.

В законодательстве не приводится определение понятию однородных обязательств. Однако большинство специалистов считает, что однородными должны быть непосредственно предметы обязательств, а также вид валюты, в которой выражена величина обязательств.

Например, нельзя зачесть обязательства, сумма которых выражена в различной валюте. Кредиторская задолженность по договору займа не может быть зачтена в счет дебиторской задолженности за отгруженные товары, выполненные работы, оказанные услуги.

По мнению налогоплательщиков, проведение зачета — это право организации, а не обязанность. Поэтому организация может формировать резерв по сомнительным долгам без учета кредиторской задолженности. Эту позицию поддерживают и отдельные арбитражные суды. Например, Постановления:

— Девятого арбитражного апелляционного суда от 07.07.2008 N 09АП-5378/2008-АК, 09-АП-5379/2008-АК;

— ФАС Поволжского округа от 27.01.2006 по делу N А57-17577/04-26;

— ФАС Центрального округа от 18.03.2009 по делу N А09-7845/07-20.

Кроме того, по мнению специалистов финансового ведомства, при расчете суммы резерва по сомнительным долгам для целей налогообложения величина просроченной дебиторской задолженности определяется по данным инвентаризации дебиторской задолженности. При этом уменьшать дебиторскую задолженность на суммы авансов, полученных от заказчика по другим заданиям договора, не следует (Письмо Минфина России от 16.03.2010 N 03-03-06/1/142).