Содержание ПБУ «Учетная политика организации»

ПБУ 1/2008 состоит из четырех разделов.

Раздел I посвящен общим сведениям о самом нормативном акте и используемой далее терминологии.

На что обратить внимание:

- ПБУ распространяется только на юрлиц, за исключением кредитных и бюджетных организаций. Соблюдать нормы положения в части формирования УП должны все компании, на которые распространяется ПБУ; в части раскрытия информации о положениях УП, ее изменении и прочих аспектах, предусмотренных разделом IV ПБУ 1/2008 — только фирмы, публикующие бухотчетность.

- Филиалы и подразделения иностранных юрлиц на территории РФ могут составлять УП либо по правилам ПБУ 1/2008, либо по правилам страны происхождения, но тогда они не должны противоречить МСФО (п. 1 ПБУ 1/2008).

- К способам ведения БУ относятся способы группировки, оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота и обработки информации, инвентаризации, использования счетов и регистров БУ (п. 2 ПБУ 1/2008).

Раздел II содержит детальную инструкцию по формированию УП и чек-лист того, что должно быть в УП.

На что обратить внимание:

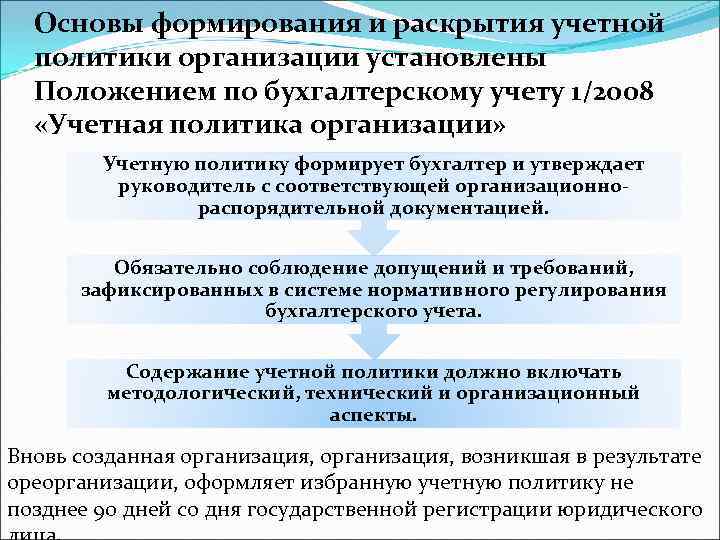

- УП составляет главбух либо ответственный за ведение БУ в компании, а утверждает руководитель приказом или распоряжением (п. 4 ПБУ 1/2008).

- УП опирается на следующие допущения: имущественной обособленности, непрерывности деятельности, последовательности применения УП и временной определенности хозопераций (п. 5 ПБУ 1/2008).

- К УП предъявляются требования: полноты, своевременности, осмотрительности, непротиворечивости, рациональности отражения хозопераций, приоритета содержания над формой (п. 5 ПБУ 1/2008).

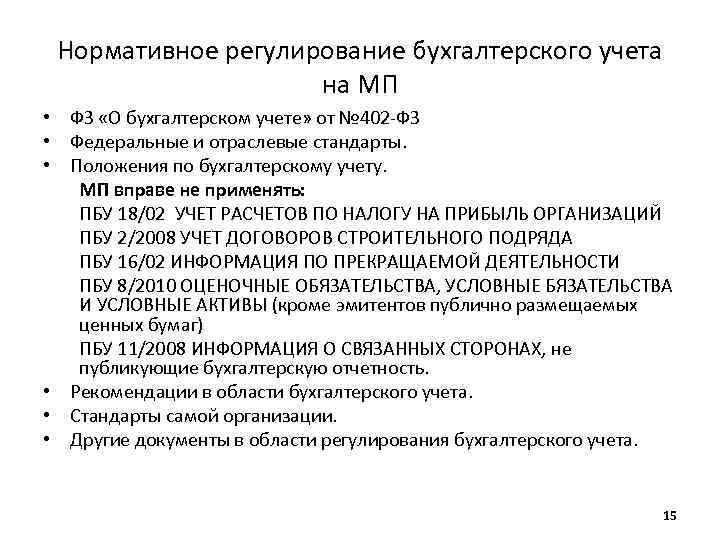

- компании, которым разрешено применять упрощенные способы БУ, могут вести учет без двойной записи (п. 6.1 ПБУ 1/2008) и руководствоваться при самостоятельном выборе способа учета только требованием рациональности (п. 7.2 ПБУ 1/2008).

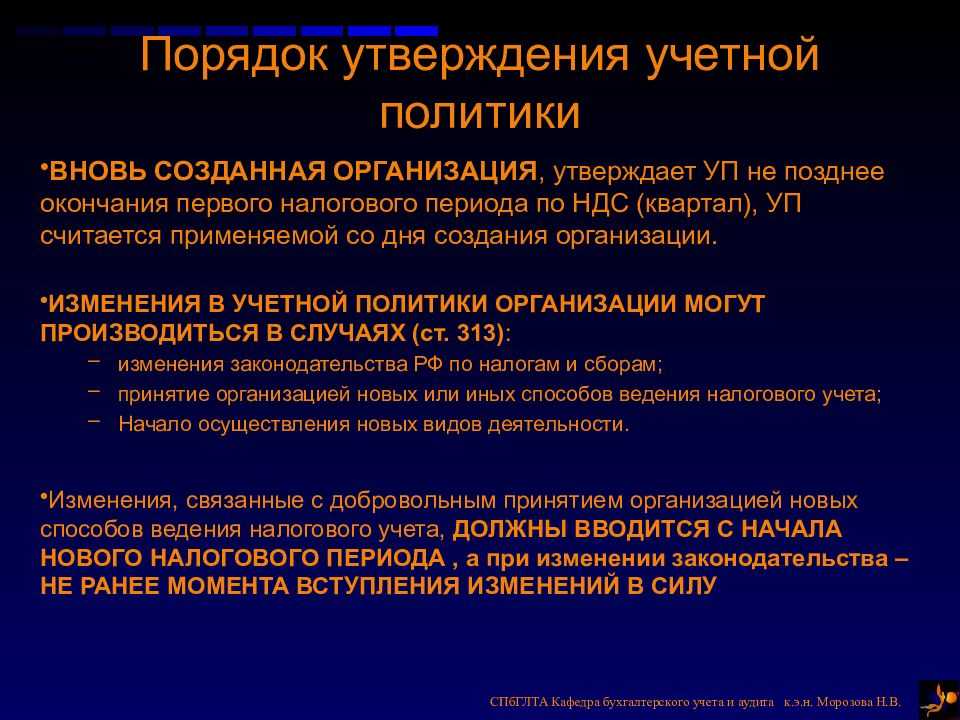

- Если вы только недавно создали компанию или реорганизовали уже существующую, то УП для БУ следует сформировать в течение 90 дней со дня госрегистрации, при этом после утверждения УП считается действующей с момента госрегистрации фирмы.

- Способы ведения БУ, зафиксированные в УП, применяются с начала календарного года, следующего за годом утверждения УП, всеми подразделениями юрлица, даже если они выделены на отдельный баланс (п. 9 ПБУ 1/2008).

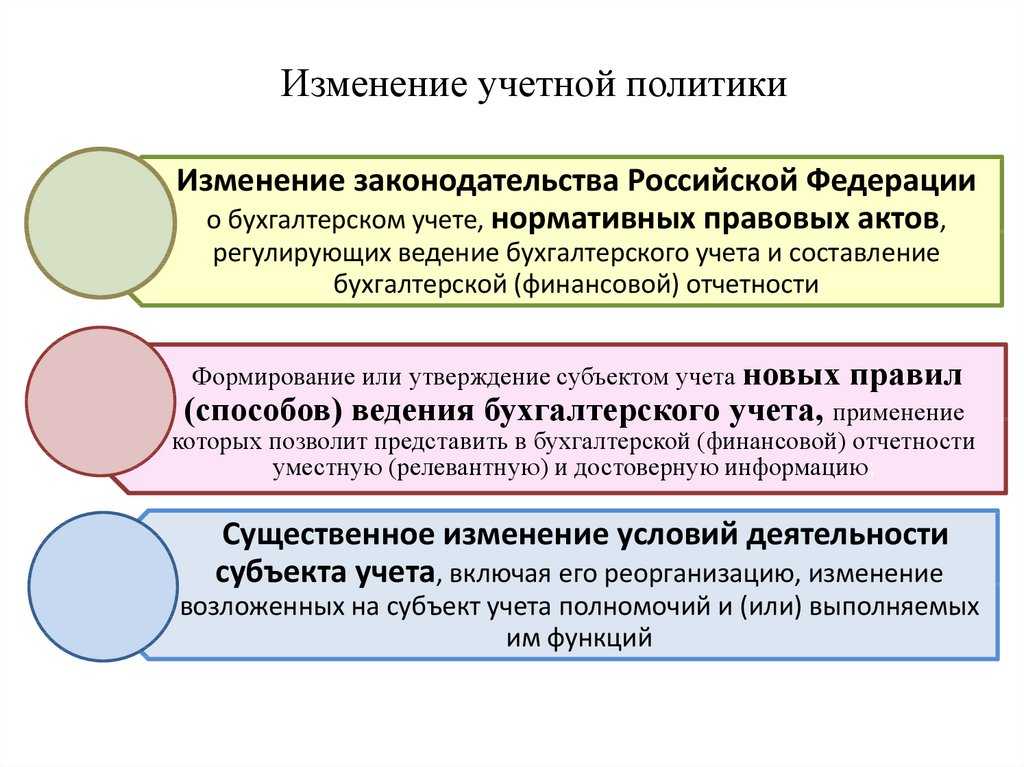

Раздел III посвящен изменениям в УП.

На что обратить внимание:

- Изменения УП вступают в силу с начала следующего отчетного года либо в исключительных случаях, которые были разобраны в разделе «Что такое учетная политика».

- Изменения в УП вносятся распоряжениями или приказами руководителя.

- Не считается изменением УП утверждение способов ведения БУ по новым хозоперациям, существенно отличающимся от тех, которые осуществляла организация ранее, либо возникшим впервые в деятельности компании (п. 10 ПБУ 1/2008).

- Результаты изменения УП выражаются в денежной оценке, а в учете отражаются в соответствии с законодательством РФ. Если УП поменялась не из-за изменений в законодательстве, то отражать последствия изменения УП следует ретроспективно, то есть корректируя входящий остаток по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в отчетности период и представляя связанные статьи отчетности так, как если бы новая УП применялась ранее (пп. 13, 14 ПБУ 1/2008).

- Фирмы, применяющие упрощенные способы ведения БУ, отражают в бухотчетности последствия изменения УП без ретроспективного пересчета, если иное не установлено законодательством РФ (п. 15.1 ПБУ 1/2008).

Раздел IV ПБУ 1/2008 информирует бухгалтера о необходимости раскрытия положений УП в бухотчетности.

На что обратить внимание:

- Раскрывать информацию об УП следует в пояснительной записке (приложение 3 к приказу Минфина России от 02.07.2010 № 66н).

- Если УП сформирована с учетом допущений из п. 5 ПБУ 1/2008, то такие допущения могут не озвучиваться в бухотчетности. В остальных случаях состав и объем информации об УП, подлежащей раскрытию в бухочетности, определяется в соответствии с другими ПБУ. Если есть сомнения в применимости допущения непрерывности — на них нужно обязательно указать и привести причины возникновения таких сомнений (пп. 19, 20 ПБУ 1/2008).

- Раскрываются существенные способы ведения БУ, принятые в организации (п. 17 ПБУ 1/2008).

- При изменении УП в пояснительной записке фиксируются причины изменений, их суть, порядок отражения результатов изменения в бухотчетности и суммы корректировок по статьям отчетности (п. 21 ПБУ 1/2008).

- Если организация планирует поменять какие-то положения УП на следующий отчетный год, то этот факт нужно задокументировать в пояснениях к бухотчетности за текущий период (п. 25 ПБУ 1/2008).

Что такое ПБУ «Учетная политика»

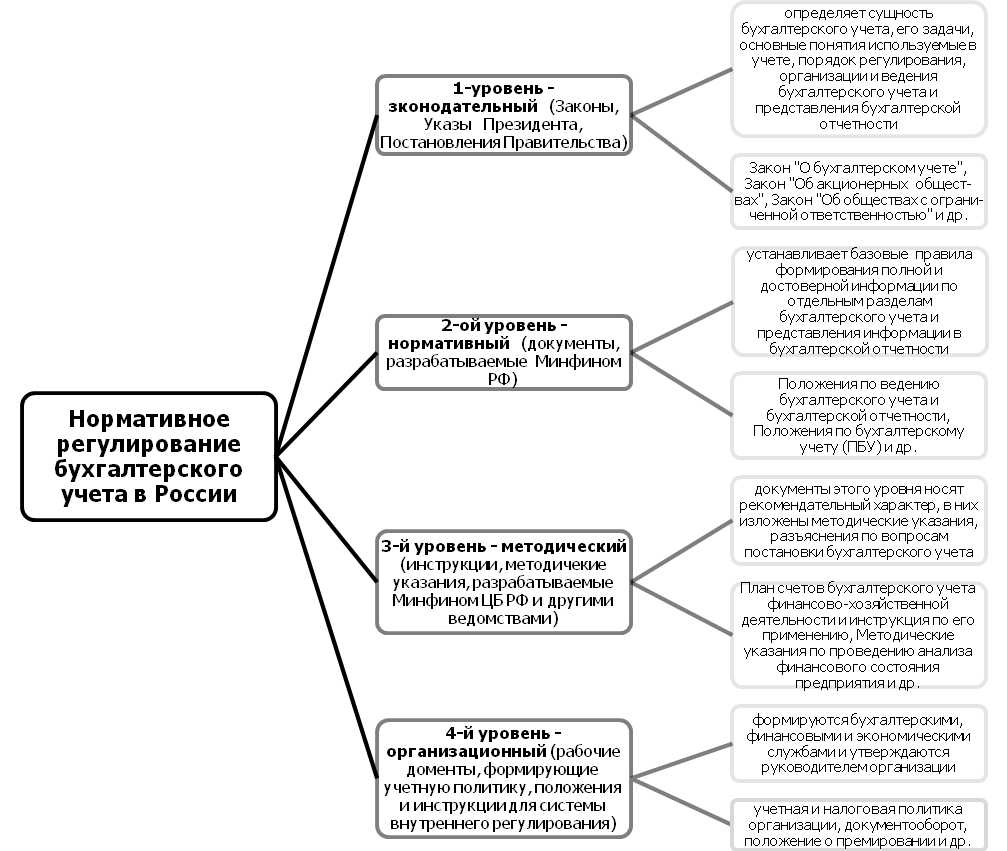

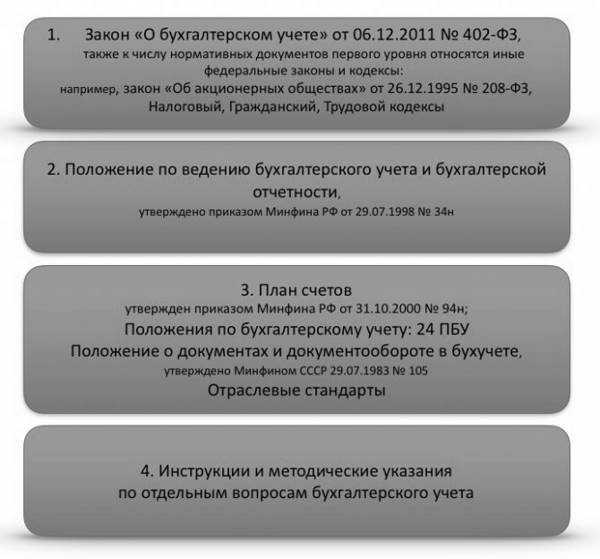

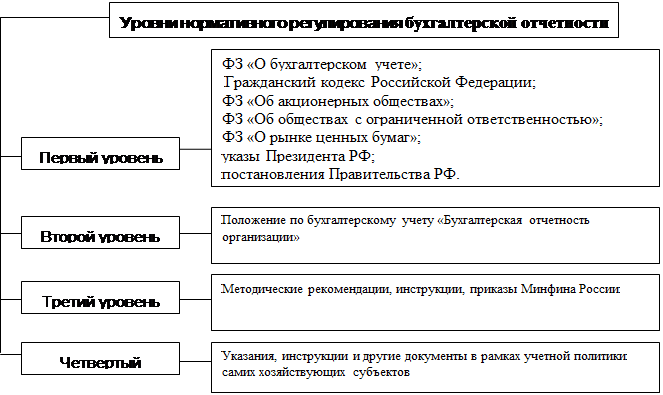

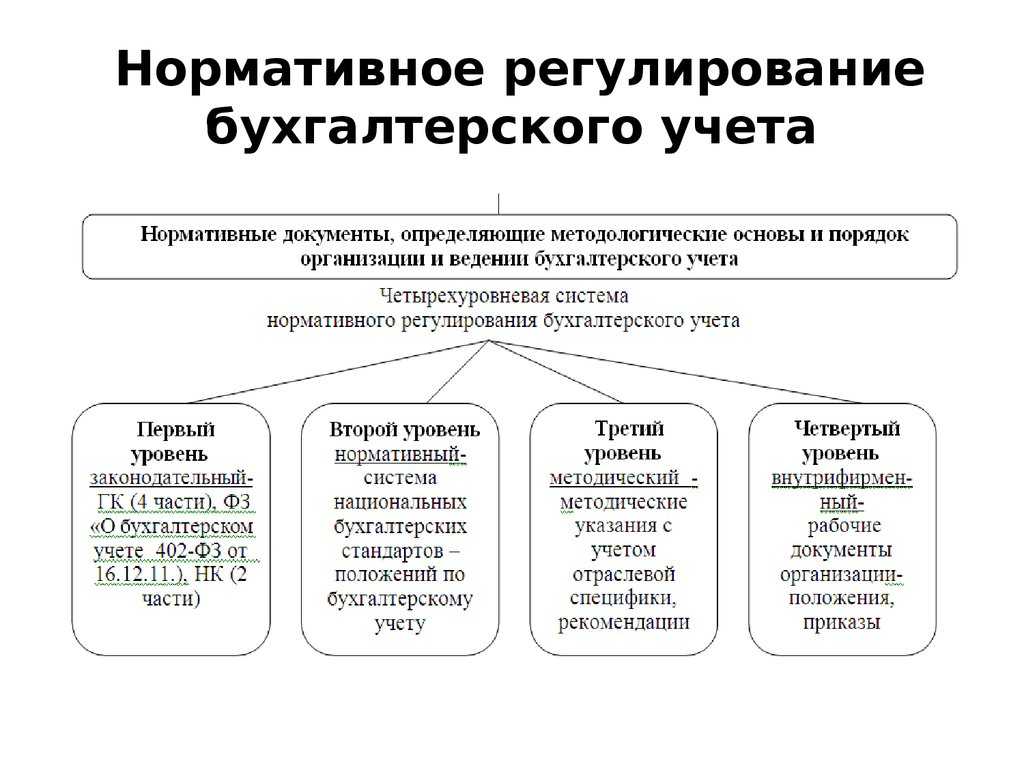

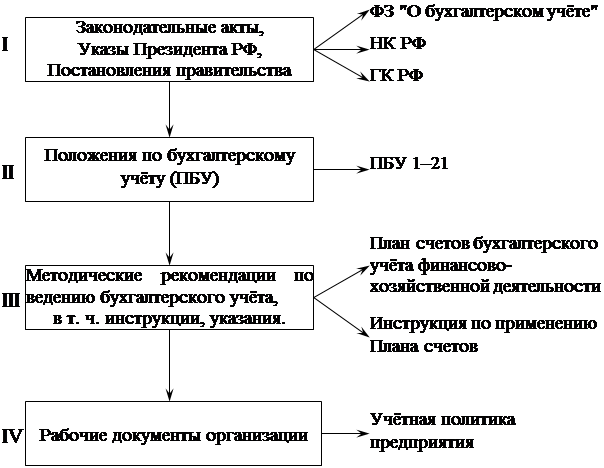

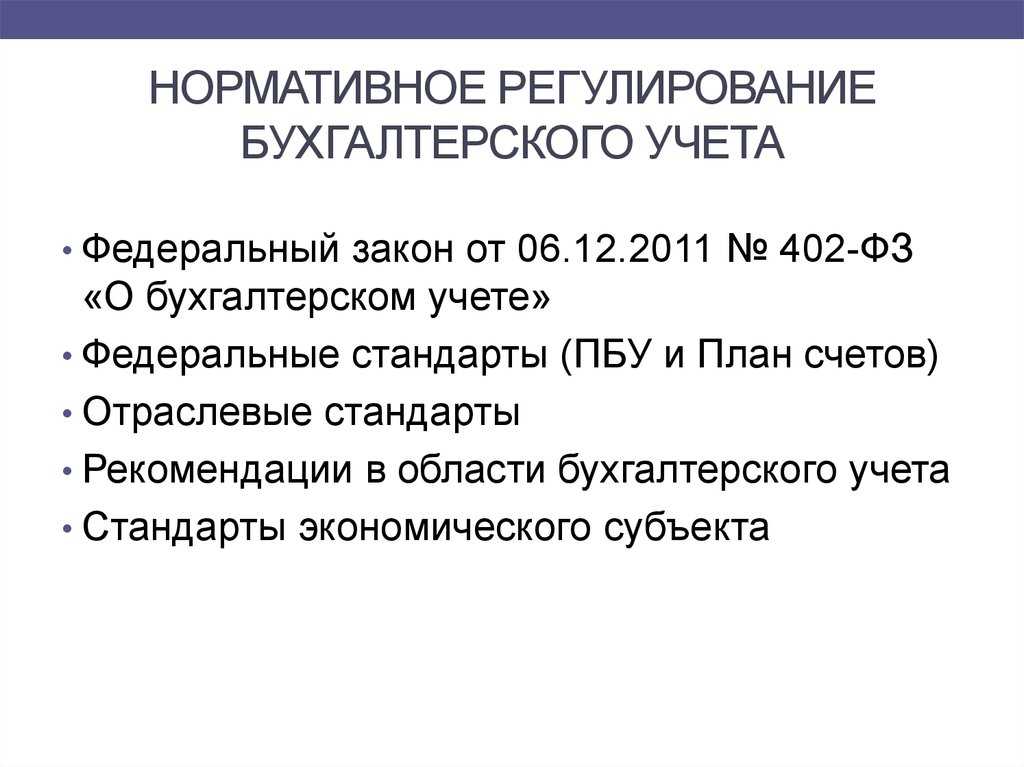

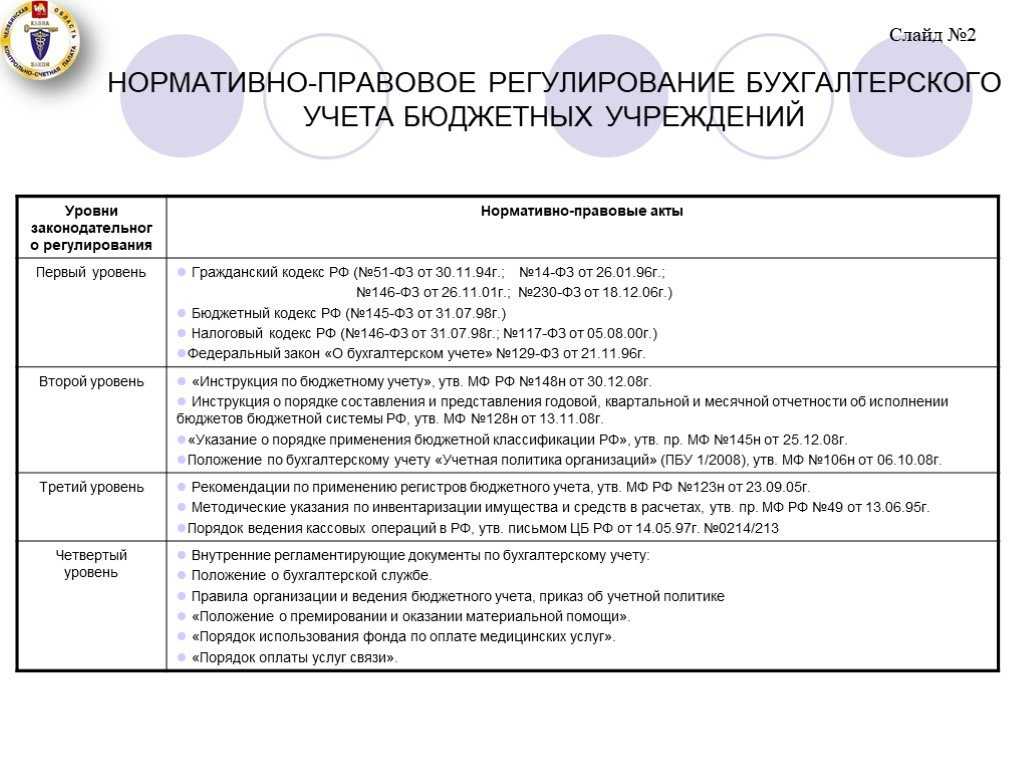

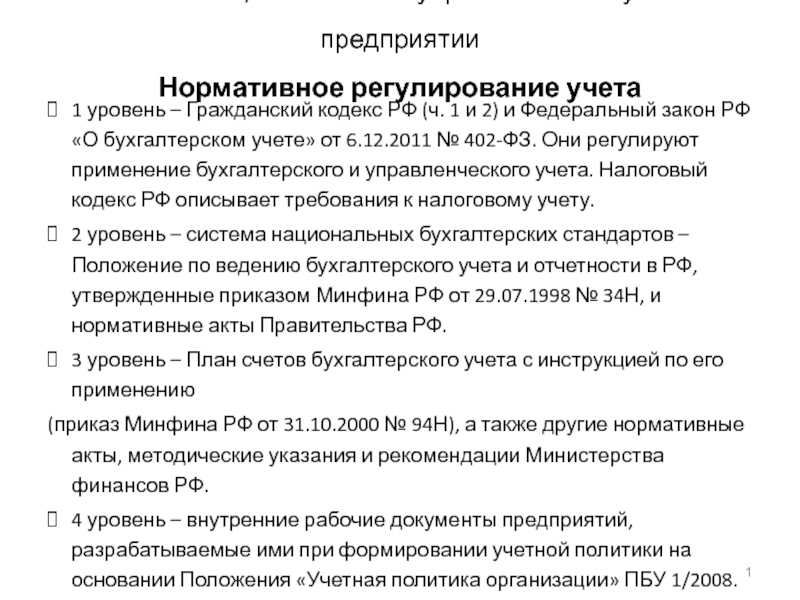

Для начала вспомним, что нормативно-правовое регулирование бухучета (далее — БУ) в РФ представлено несколькими уровнями:

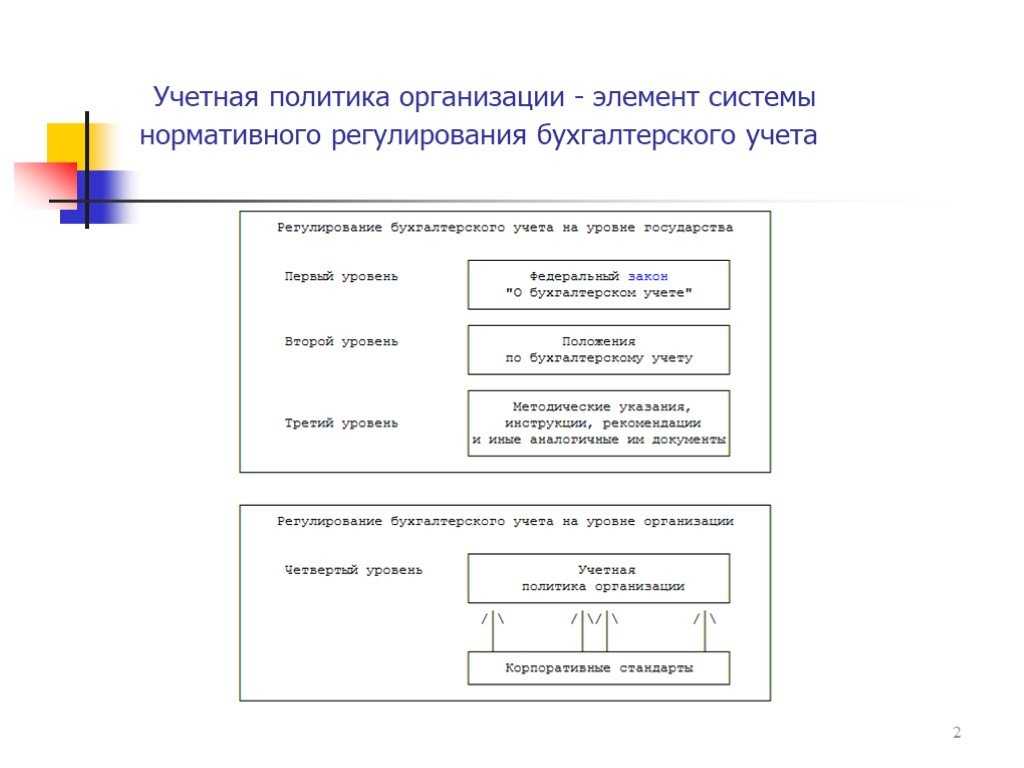

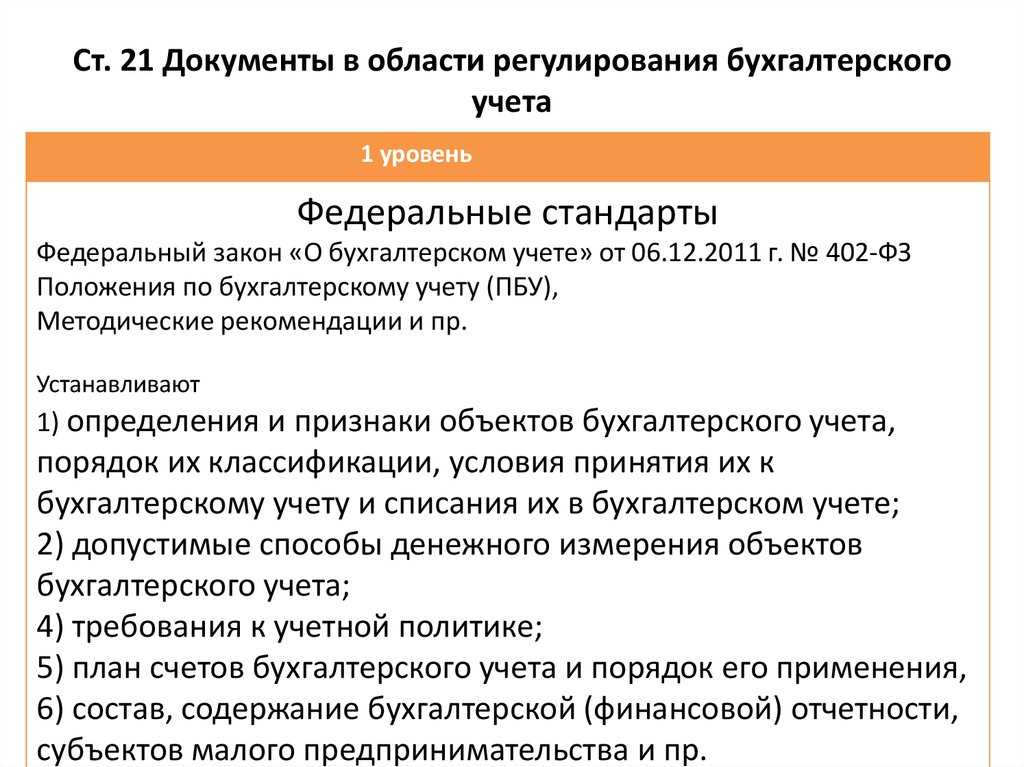

Ст. 21 закона № 402-ФЗ определяет следующую структуру нормативной документации БУ:

До составления федеральных и отраслевых стандартов БУ и придания им законодательной силы действует нормативно-правовая база, разработанная до начала действия закона № 402-ФЗ (информация Минфина РФ № ПЗ-10/2012 «О вступлении в силу с 01.01.2013 закона от 6 декабря 2011 г. № 402-ФЗ “О бухучете”»).

С 2021 года вступают в силу несколько новых федеральных стандартов. Наиболее используемый — ФСБУ 5/2019 «Запасы», который сменяет ПБУ 5/01. Как применять на практике новый ФСБУ и какие нюансы учесть при внесении изменений в учетную политику на 2021 год, разъяснили эксперты «КонсультантПлюс». Получите бесплатный демодоступ к К+ и переходите в готовое решение, чтобы узнать все подробности процедуры.

ПБУ «Учетная политика» относится к числу положений по БУ, регламентирующих порядок составления и применения в организации учетной политики. Данное ПБУ имеет порядковый номер 1, первая редакция ПБУ «Учетная политика» (ПБУ 1/98) была утверждена приказом Минфина РФ от 09.12.1998 № 60н. В настоящее время действует ПБУ 1/2008, утвержденное приказом Минфина России от 06.10.2008 № 106н.

Нормы ПБУ «Учетная политика организации» распространяются на всех юрлиц, кроме кредитных организаций и бюджетных учреждений — они составляют учетную политику по иным НПА (п. 1 ПБУ 1/2008).

Структура учётной политики

Обычно учётная политика включает в себя три раздела:

Организационно-документальный раздел

Включает в себя следующие подразделы:

| Ответственный за учёт | Например, главный бухгалтер, руководитель или, например, сервис «Моё дело» |

| Форма учёта | Например, мемориально-ордерная, журнально-ордерная, автоматизированная, упрощённая |

| Формы первичных учётных документов | Например, на типовых или собственных формах (приложить образцы) |

| Форма бухотчётности | Полная или упрощённая |

| Право подписи первичных учётных документов | Перечень должностей и лиц |

| Рабочий план счетов | Приложение к разделу |

Дополнительно в разделе могут быть представлены формы бухгалтерских регистров, график документооборота, а также порядок проведения инвентаризации.

Методология ведения бухгалтерского учёта

| Доходы и расходы | Прописать порядок признания выручки и расходов, какие расходы относятся к управленческим, а какие — к коммерческим, особенности оценки незавершённого производства и другое |

| Учёт ТМЦ | Определить единицы учёта товарной продукции, материалов, инвентаря и другого.Выбрать оценку материально-производственных запасов по учётным ценам или фактической себестоимости. Оценку списания материалов на производство — ФИФО, по себестоимости единицы или средней себестоимости.Определить счета учёта ТМЦ, переоценку, списание и другое |

| Учёт основных средств | Определить лимит первоначальной стоимости ОС, сроки полезного использования. Какой порядок переоценки ОС. Каким способом начисляется амортизация. Как учитываются затраты на ремонт ОС |

| Учёт фондов и резервов | Будет ли создаваться резервный фонд и порядок этого, учёт оценочных обязательств, резерва по сомнительным долгам |

| Учёт налога на прибыль | Определить, будет ли компания применять ПБУ 18/02 |

| Сведения о промежуточной бухотчётности | Показать необходимость в формировании промежуточной отчётности — по закону либо по требованиям, указанным в учредительных документах |

Методология ведения налогового учёта

| Метод признания доходов и расходов | По начислению или кассовый |

| Метод оценки стоимости сырья и материалов | ФИФО, по себестоимости единицы или по средней себестоимости |

| Метод амортизации ОС | Будут ли применяться повышающие коэффициенты амортизации |

| Применение регистров для налогового учёта | Самостоятельно разработанные или готовые регистры бухучёта |

| Отчётные периоды для сдачи налога на прибыль | Ежемесячно авансом или по факту либо ежеквартально |

| Определение перечня прямых расходов | В соответствии со статьёй 318 НК РФ или собственный список расходов |

В сервисе «Моё дело» можно бесплатно скачать готовый образец учётной политики для своей системы налогообложения и при необходимости его дополнить.

Что такое учетная политика?

Учетная политика – это внутренний документ организации или индивидуального предпринимателя, которым регламентируется порядок организации бухгалтерского и налогового учета. Требования к разработке бухгалтерской учетной политики приводятся в статье 8 закона от 06.12.2011 N 402-ФЗ и в ПБУ 1/2008, утвержденном приказом Минфина России от 6 октября 2008 г. № 106н.

Что касается учетной политики для налогового учета, то требования к ней есть только разрозненные. Так, статья 167 НК РФ содержит общие указания для учетной политики по НДС, а статьи 313 и 314 НК РФ – по налогу на прибыль. Требований к порядку составления и оформления налоговой учетной политики кодекс не содержит.

В учетной политике закрепляют выбор способа учета из тех, которые допускает законодательство, если же способ учета какой-либо операции единственный, то указывать его не надо. В тех случаях, когда способ учета хозяйственной операции законом не предусмотрен, его надо разработать самостоятельно и прописать в учетной политике.

Чтобы быть уверенным в правильности ведения учетной политики, рекомендуем периодически проводить ревизию всех необходимых документов или привлечь к этому профессионалов, которые проверят вашу бухгалтерию и вовремя смогут выявить все недочеты и финансовые риски.

Обычно учетную политику формируют каждый год, но если на новый год ее не утвердили, то продолжает действовать прошлогодняя. В течение года документ можно только дополнять, если в деятельности налогоплательщика появился новый вид деятельности (например, торговая организация стала оказывать еще и услуги по сервисному обслуживанию этих товаров) или законом внесены изменения в положения о бухучете или налогах. Что касается уже закрепленных в ежегодной учетной политике положений, то изменять их можно только с нового года.

Только что созданная организация должна утвердить учетную политику для бухучета не позднее 90 дней со дня регистрации (п. 9 ПБУ 1/2008), а для целей расчета НДС – до конца квартала, в котором она была зарегистрирована. При этом признается, что организация применяет учетную политику с момента государственной регистрации.

Разрабатывает учетную политику главный бухгалтер или другое лицо, отвечающее за учет, а утверждает – руководитель или индивидуальный предприниматель.

Индивидуальные предприниматели, которые могут не вести бухучет, разрабатывают учетную политику только для налогообложения, а организации – для бухгалтерского и налогового учета. Обязательно должны формировать учетную политику для целей налогообложения индивидуальные предприниматели:

- являющиеся плательщиками НДС;

- работающие на УСН Доходы минус расходы;

- плательщики сельхозналога.

Всем остальным ИП, во избежание споров с налоговыми органами, тоже рекомендуем сформировать учетную политику для налогового учета.

Есть ли нововведения в ПБУ «Учетная политика организации» в 2020-2021 годах?

В 2021 году в ПБУ 1/2008 вносились незначительные поправки.

Согласно действующему правилу организации, раскрывающие составленную в соответствии с МСФО финансовую отчетность, вправе не применять способ ведения бухгалтерского учета, установленный ФСБУ, если это приводит к несоответствию учетной политики требованиям МСФО. С 17.03.2020 стандарты бухгалтерского учета, утвержденные такими организациями и обязательные к применению их дочерними обществами, могут устанавливать способы ведения бухгалтерского учета, выбранные ими в соответствии с указанным порядком.

Информации о корректировке положения в 2021 году пока нет.

До 2021 года последние нововведения в ПБУ 1/2008 вступили в силу с 06.08.2017, утв. приказом Минфина России от 28.04.2017 № 69н. Ряд пунктов ПБУ в результате этих изменений подвергся редакционным правкам, уточнившим формулировки (пп. 1, 6, 7, 8, 10, 15, 17, 18, 24), но появились и новые положения, дополнившие текст ПБУ. К числу последних относятся такие моменты:

- Организация выбирает способы ведения БУ автономно от других юрлиц (п. 5.1). Исключение сделано для дочерних компаний — они должны использовать те же способы БУ, что и материнская компания.

- Если компания формирует отчетность по МСФО, то она пользуется федеральными стандартами БУ в соответствии с требованиями МСФО (п. 7). Однако если способ БУ, рекомендованный федеральными стандартами, противоречит МСФО, то организация может этот способ не применять. Компания должна будет в таком случае обосновать, почему способ, предложенный федеральным стандартом, противоречит МСФО.

- Выбор образца для самостоятельной разработки способа учета, отсутствующего в федеральных или отраслевых стандартах, осуществляется в определенной последовательности (п. 7.1): МСФО – аналогии в РСБУ – рекомендации по бухучету. Фирмы, имеющие право применять упрощенные способы БУ, в такой ситуации могут исходить только из принципа рациональности (п. 7.2).

- В исключительных ситуациях, если применение ПБУ 1/2008 ведет к получению недостоверной информации о финположении компании, разрешено отступать от норм ПБУ (п. 7.3) при условии, что будут определены обстоятельства, мешающие использовать ПБУ, и внедрены альтернативные способы учета, которые не приведут к еще большей его недостоверности.

- В отношении организации учета информации, являющейся несущественной для понимания финансового положения, возможен выбор способа учета по принципу рациональности (п. 7.4).

- В пояснениях к отчетности фирма должна раскрыть причины и следствия замены способов, содержащихся в РСБУ, положениями МСФО (п. 20.1), а также причины отступления от норм РСБУ (п. 20.2) с пояснениями образующихся в учете разниц.

- Если законодательство по БУ поменялось, а нововведения можно добровольно применять до наступления срока обязательного применения, то компания, применившая новый НПА досрочно, отражает этот факт в бухотчетности (п. 23).

Исключенным из текста ПБУ оказалось требование о раскрытии в пояснениях к бухотчетности положений УП на следующий за отчетным год (п. 25).

Структура учетной политики

Учетная политика организации может быть общей — для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

|

Организационно-технический раздел |

|

|

Способ ведения учета |

Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

|

Форма учета |

Журнально-ордерная; мемориально-ордерная; автоматизированная. |

|

Рабочий план счетов |

Утверждается отдельным приложением к учетной политике. |

|

Формы первичных учетных документов |

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

|

Право подписи первичных учетных документов |

Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

|

Формы бухгалтерских регистров |

Перечень и форму регистров укажите в приложении. |

|

График документооборота |

Утверждается отдельным приложением к учетной политике. |

|

Инвентаризация |

Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

|

Методологический раздел для целей ведения бухгалтерского учета |

|

|

Промежуточная бухгалтерская отчетность |

Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

|

Учет МПЗ, тары, готовой продукции и товаров |

Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

|

Доходы и расходы организации |

Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусмотрите порядок оценки незавершенного производства. |

|

Учет расчетов по налогу на прибыль |

Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

|

Создание фондов и резервов |

Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

|

Учет основных средств |

Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

|

Методологический раздел для целей налогообложения |

|

|

Источники данных для налогового учета |

Определите, на основе чего ведется налоговый учет — бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

|

Метод амортизации ОС |

Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

|

Метод определения стоимости сырья и материалов, используемых в производстве |

Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

|

Периодичность сдачи деклараций по налогу на прибыль |

Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

|

Метод признания доходов и расходов |

Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

|

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам |

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

|

Определение перечня прямых расходов |

Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |

Порядок оказания услуги ЛК

Вопросы принимаются в письменной форме.

Каналы обращения:

— Сайт ООО «Центр Ф1» https://f1consultant.ru/;

— Электронный адрес Горячей линии –;

— Ваш сопровождающий специалист;

— Кнопка в системе «»;

— Телефон Горячей линии-34-999-24.

- Время обращения с вопросами: с понедельника по пятницу 9.00 — 18.00.

- Требование к обращению:

— ФИО;

— должность;

— название организации;

— телефон;

— адрес электронной почты.

Срок предоставления ответа: в течение двух рабочих дней, не считая день обращения.

Гарантированный минимум для клиента – две консультации в месяц. Сверх этого – по персональной договоренности с ООО «Центр Ф1».

Санкции за отсутствие учетной политики

Учетная политика не относится к числу обязательных документов, которые нужно сдавать в налоговую инспекцию. Однако при прохождении проверок инспекторы запрашивают этот документ, чтобы убедиться в том, что учет ведется в соответствии с закрепленными в учетной политике способами. Чтобы уменьшить число вопросов налоговиков к способам учета, организации могут добровольно включить учетную политику в состав годовой отчетности.

Если при запросе учетной политики окажется, что ее нет, то будет взыскан штраф в размере 200 рублей (статья 126 НК РФ). Кроме того, руководитель организации может быть наказан на сумму от 300 до 500 рублей (статья 15.6 КоАП РФ).

Отсутствие или несоблюдение важных положений учетной политики, из-за чего была занижена налоговая база, может быть признано налоговыми органами грубым нарушением правил налогового учета. За это предусмотрена ответственность в виде штрафа по статье 120 НК РФ в размере 10 тыс. рублей и 30 тыс. рублей, если нарушение выявят в нескольких налоговых периодах.

Составляем учетную политику — ПБУ 1/2008

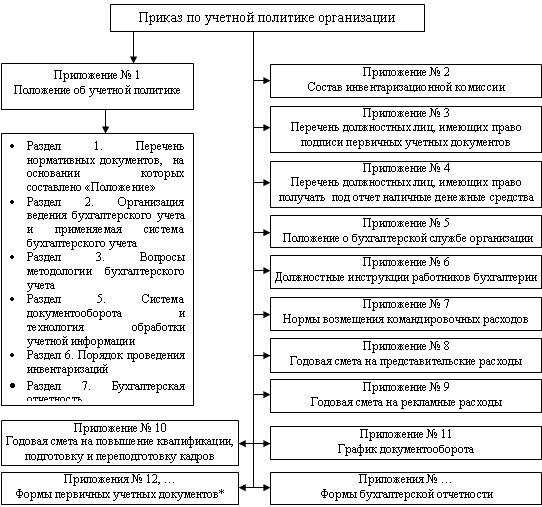

В соответствии с п. 4 ПБУ 1/2008 в состав УП организации должны входить следующие документы:

- рабочий план счетов;

- формы первички, регистров БУ и документов внутренней бухотчетности;

- порядок проведения инвентаризации;

- способы оценки активов и обязательств;

- правила документооборота и обработки информации;

- механизм контроля хозопераций;

- иные необходимые для организации БУ документы.

В типовой ситуации от «КонсультантПлюс» вы найдете примеры учетной политики для разных систем налогообложения. Проверьте все ли изменения в законодательстве на 2021 год вы учли, составляя свою УП. А если у вас нет доступа к справочно-правовой системе, оформите временный демодоступ. Это бесплатно.

Формат ответа

В рамках услуги ЛК ответ клиенту может даваться как устно, так и письменно.

Письменный ответ предоставляется в формате:

Вопрос клиента + Правовой формулировка запроса + Аннотация + Подборка из системы КонсультантПлюс + Запрос для самостоятельного поиска в системе

где:

Вопрос клиента — запрос в изложении клиента.

Правовая формулировка запроса — перевод запроса клиента на правовой язык

Аннотация — краткий ответ на запрос клиента

Подборка — активные ссылки на материалы системы Консультант Плюс.

Устный ответ озвучивается экспертом по телефону и подкрепляется Подборкой материалов из системы КонсультантПлюс.

Что такое учетная политика

Учетная политика (далее — УП) — совокупность способов ведения организацией БУ (п. 1 ст. 8 закона № 402-ФЗ). УП обязаны составлять все экономические субъекты, кроме освобожденных от обязанности вести БУ: ИП, филиалы или представительства иностранной компании — при условии, что они ведут учет доходов и расходов в соответствии с иными НПА РФ (п. 2 ст. 6 закона № 402-ФЗ).

Обратите внимание! В отличие от бухгалтерского налоговый учет (НУ) является обязательным для всех налогоплательщиков — как юрлиц, так и ИП, независимо от режима налогообложения. Поэтому УП для целей НУ составляют все экономические субъекты (п

2 ст. 11, ст. 313 НК РФ). Предприниматели могут составлять УП для целей БУ по собственному желанию, но не обязаны этого делать. В дальнейшем в статье мы рассматриваем вопросы составления и оформления УП только для целей БУ.

Учетная политика составляется не только для целей БУ и НУ, но и для нужд управленческого учета — примерную структуру такой УП вы найдете в статье «Учетная политика для целей управленческого учета».

Экономические субъекты составляют УП самостоятельно на основе НПА по БУ. Способы ведения учета компания выбирает из установленных федеральными стандартами, а если возникает ситуация, которую не регламентирует федеральный стандарт, то допускается разработать способ учета самостоятельно.

Последние изменения, внесенные в текст ПБУ 1/2008 (приказ Минфина России от 28.04.2017 № 69н), установили порядок предпочтений в выборе образца для самостоятельно разрабатываемого способа учета (п. 7.1 ПБУ 1/2008):

- правила, содержащиеся в стандартах МСФО;

- аналогии, имеющиеся в российских стандартах;

- рекомендации, дававшиеся по этому вопросу.

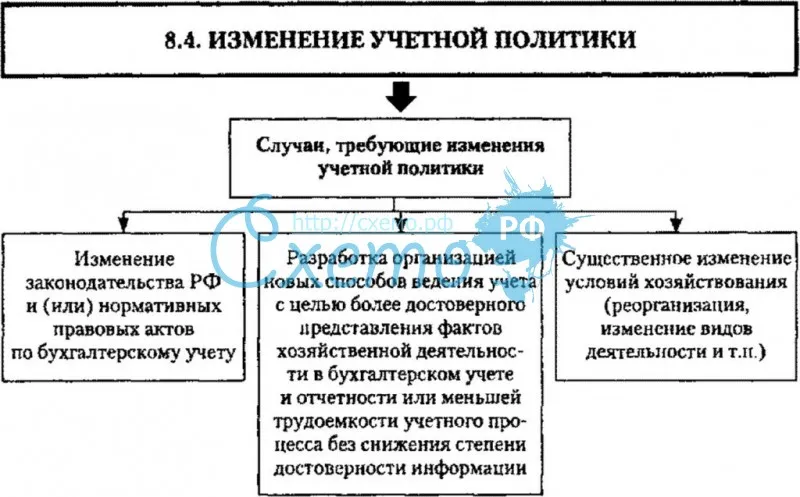

УП применяется последовательно из года в год. Изменения, внесенные в УП, должны действовать с начала следующего календарного года. Менять УП среди года разрешено в исключительных случаях:

- изменение законодательства РФ;

- использование иных способов ведения БУ в целях формирования наиболее достоверной информации об объектах учета;

- изменение условий деятельности фирмы (п. 5 ст. 8 закона № 402-ФЗ).

На практике изменения и дополнения УП бывают двух видов:

- собственно изменения УП (например, в связи с изменением законодательства), последствия которых отражаются в БУ и отчетности в соответствии с требованием законодательства, а при отсутствии таких требований — ретроспективно;

- дополнения, вносимые в УП (например, при развитии нового направления бизнеса) — они вносятся и действуют с того момента, как это стало нужно. А в учете и отчетности отражаются перспективно.

Подробнее о процедуре внесений изменений в УП читайте в статье «Когда и как должно вводиться изменение учетной политики».