Активные счета

К таким счетам относят те, у которых начальное и конечное сальдо — обязательно дебетовое, увеличение оборотов тоже происходит по Дт. Если это правило не выполняется, значит, в учете ошибка. Стоит заметить, что во всех бухгалтерских программах можно настроить ограничение, не позволяющее списывать больше, чем поступило в суммовом выражении.

К группе активных относятся счета, на которых отражаются активы предприятия, то есть имущество организации и внешние долги.

Активы организации подразделяются по видам:

- материальные (инвентарь, имущество и т.д.);

- денежные;

- затратные;

- распределительные;

- расчетные счета.

Для активных счетов приход (поступление) всегда учитывается по Дт, а выбытие, уменьшение — по Кт.

В качестве самого простого примера можно рассмотреть бухгалтерский счет 50 «Касса».

В пансионате «Синие сосны» за услуги предоставления теннисного корта и автомобильной парковки получена выручка наличными 38000 рублей. В этот же самый день клиенту была возвращена сумма переплаты за аренду номера в жилом корпусе, так как клиент уехал на сутки раньше — в сумме 4000 рублей.

И в конце дня остаток средств, за исключением утвержденного лимита остатка кассы, был передан из кассы на расчетный счет.

| Дт | Кт | Описание операции | Сумма | Документ |

| 50 | 76 | Получена выручка за услуги корта и паркинга | 38000 | Приходный кассовый ордер |

| 76 | 50 | Частичный возврат оплаты | 4000 | Расходный кассовый ордер |

| 50 | Перечисление наличности на расчетный счет | 34000 | Расходный кассовый ордер |

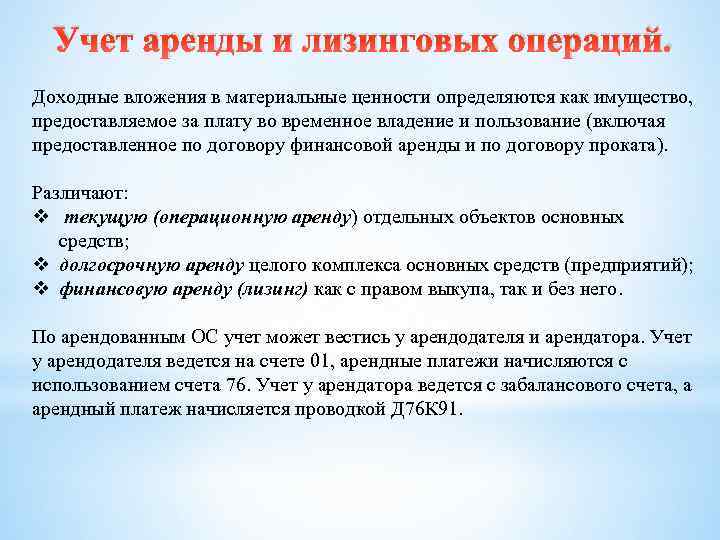

Специфика доходных вложений в недвижимость

Недвижимость является имуществом особого рода. По закону, необходимо производить регистрацию права собственности с оформлением соответствующего свидетельства.

В связи с этим у бухгалтеров иногда возникает вопрос — в какой период времени производить перенос стоимости объекта со счета 08 на счет 03 — до момента получения свидетельства, или после этого.

С объектами недвижимости связана еще одна особенность. Закон обязывает рассчитывать и перечислять в бюджет налог на имущество. Делать это нужно в первый раз 1 числа месяца, который идет после месяца принятия его к учету в субъекте бизнеса.

ПБУ 6/01 устанавливает правило, что объект начинает учитываться на счете 01 или 03 с того момента, как он полностью отвечает критериям основного средства. При этом в данном документе нет ни слова о том, что необходимо дожидаться официальной бумаги от госоргана — свидетельства. Этой же позиции в своих письмах придерживаются Минфин и ФНС.

Внимание! При этом рекомендуется, чтобы у самой организации не было путаницы — какой объект уже получил госрегистрацию, а какой нет, учитывать их на разных субсчетах. К примеру, внутри группы открыть два субсчета – «Объекты прошедшие госрегистрацию» и «Объекты, ожидающие госрегистрацию»

Учет давальческого сырья в 1С у давальца

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 | Передача материалов в переработку | «Передача товаров» | «Передача сырья в переработку» | Дт 10.07 Кт10.01 |

| 22 | Возврат материалов и продукции из переработки: 2.1- списание материалов; 2.2 — получение готовой продукции; 2.3 — возврат остатков материалов; 2.4 — учет услуг по переработке; 2.5 — учет НДС; 2.6 — счет-фактура; | «Поступление из переработки» | Дт 20.01 Кт10.07 Дт 43 Кт 20.01 Дт 10.01 Кт10.07 Дт 20.01 Кт60.01 Дт 19.04 Кт60.01 Дт 68.02 Кт19.04 |

Следует отметить, что в 1С 8.3 при передаче давальческого сырья в переработку материалы списываются по средней стоимости. Вид договора должен быть выбран «С поставщиком».

Документ «Поступление из переработки» имеет следующую структуру:

- Продукция (продукция из давальческого сырья)

- Услуги (услуги по переработке, оказанные нам переработчиком)

- Использованные материалы (давальческие материалы, использованные при выпуске продукции)

- Возвращенные материалы (остатки давальческих материалов, если такие имеются )

- Возвратная Тара

- Счет затрат

Образец заполнения документа «Поступление из переработки» в 1С 8.3 для давальческой переработки:

Пример проводок у давальца:

Таким образом, программа предоставляет возможность учесть все необходимые операции по учету давальческих материалов. Главное – соблюдать хронологическую последовательность действий и корректность заполнения документов.

По материалам: programmist1s.ru

Специфика доходных вложений в недвижимость

Недвижимость является имуществом особого рода. По закону, необходимо производить регистрацию права собственности с оформлением соответствующего свидетельства.

В связи с этим у бухгалтеров иногда возникает вопрос — в какой период времени производить перенос стоимости объекта со счета 08 на счет 03 — до момента получения свидетельства, или после этого.

С объектами недвижимости связана еще одна особенность. Закон обязывает рассчитывать и перечислять в бюджет налог на имущество. Делать это нужно в первый раз 1 числа месяца, который идет после месяца принятия его к учету в субъекте бизнеса.

ПБУ 6/01 устанавливает правило, что объект начинает учитываться на счете 01 или 03 с того момента, как он полностью отвечает критериям основного средства. При этом в данном документе нет ни слова о том, что необходимо дожидаться официальной бумаги от госоргана — свидетельства. Этой же позиции в своих письмах придерживаются Минфин и ФНС.

Внимание! При этом рекомендуется, чтобы у самой организации не было путаницы — какой объект уже получил госрегистрацию, а какой нет, учитывать их на разных субсчетах. К примеру, внутри группы открыть два субсчета – «Объекты прошедшие госрегистрацию» и «Объекты, ожидающие госрегистрацию»

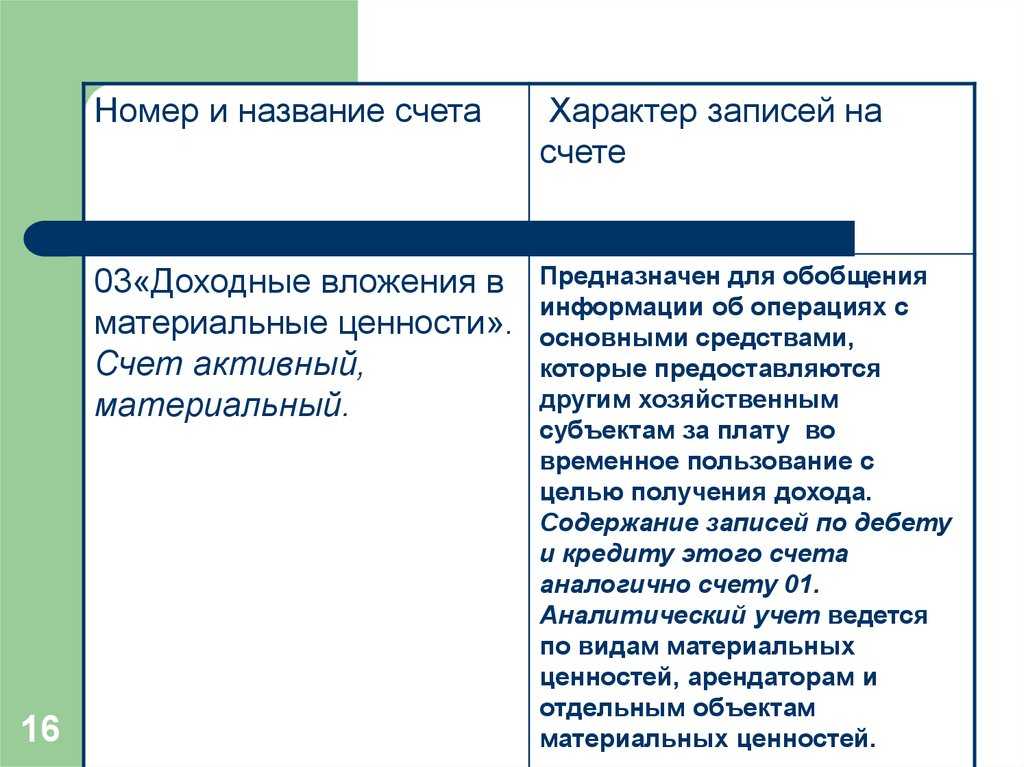

Счет 03. Бухгалтерский учет операций на примерах

Для подробного рассмотрения особенностей учета операций по счету 03 используем примеры типовых ситуаций.

Счет 03. Передача в аренду собственной техники

Пример №1.

Операции по приобретению трактора и передачи его в аренду бухгалтер “Колоска” отразил так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на трактор, приобретенный у ООО “Сельхозтехник” для последующей передачи в лизинг (484.620 руб. – 73.925 руб.) | 410.695 руб. | Договор купли-продажи, товарная накладная |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного машинно-тракторного агрегата | 73.925 руб. | Счет-фактура |

| 60 | 51 | Произведена оплата “Сельхозтехнику” за приобретенный трактор | 484.620 руб | Платежное поручение |

| 03 Имущество в собственности | 08 | К учету поступил трактор, приобретенный у ООО “Сельхозтехник” для последующей передачи в лизинг | 410.695 руб. | Акт приема-передачи |

| 68 НДС | 19 | Сумма НДС по приобретенному трактору принята к вычету | 73.925 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Проведена передача трактора “Фермеру” по договору аренды | 410.695 руб. | Акт приема-передачи |

| 20 | 02 | Отражена сумма амортизации, начисленной на машинно-тракторный агрегат, за апрель 2020 (410.695 руб. / 7 лет / 12 мес.) | 4.889 руб. | Амортизационная ведомость |

Пример №2.

Рассмотрим ситуацию, когда при покупке имущества для сдачи в лизинг организация понесла дополнительные расходы, оплаченные через подотчетное лицо.

Деятельность АО “Кладовщик” связана со сдачей в аренду складских и прочих хозяйственных помещений.

В феврале 2020 “Кладовщик”:

Установлено, что срок полезного использования помещения под склад составляет 11 лет.

Вот как были отражены вышеуказанные операции в учете “Кладовщика”:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на продовольственный склад, приобретенный у “Монолита” для последующей передачи в лизинг (1.240.600 руб. – 189.244 руб.) | 1.051.356 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного помещения под склад | 189.244 руб. | Счет-фактура |

| 60 | 51 | Произведен расчет с АО “Монолит” | 1.240.600 руб. | Платежное поручение |

| 71 | 50 | Исаеву выдан аванс на хознужды (проведение расчетов по оформлению складского помещения) | 2.760 руб. | Расходный кассовый ордер |

| 08 | 71 | Савельевым получены разрешительные документы на помещение | 2.760 руб. | Авансовый отчет |

| 03 Имущество в собственности | 08 | Стоимость помещения отражена в составе доходных вложений (1.051.356 руб. + 2.760 руб.) | 1.054.116 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности, разрешительные документы |

| 68 НДС | 19 | Учтен вычет НДС по приобретенному помещению | 189.244 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Отражена передача склада в пользование ООО “Продукты Плюс” | 1.054.116 руб. | Акт приема-передачи |

| 20 | 02 | Проведена сумма начисленной амортизации на помещение в лизинге (1.054.116 руб. / 11 лет / 12 мес.) | 7.986 руб. | Амортизационная ведомость |

Учет давальческого сырья у давальца в БП 3.0

Полный курс Бухгалтерии 3.0

Как получить продукт после оплаты

После поступления денег на мой кошелек (в случае оплаты переводом) или на расчетный счет (в случае оплаты от юридического лица) вам автоматически будет отправлено письмо с прикрепленным продуктом.

и я продублирую отправку продукта.

Как внедрить продукт

Вы можете внедрить продукт самостоятельно, посмотрев инструкцию здесь.

и мы назначим конкретное время для связи.

Гарантийные обязательства

Если по каким-то причинам продукт в вашей базе не запускается либо работает неправильно, то есть 2 варианта (на ваш выбор):

- я подключаюсь удаленно к вашей базе и исправляю ошибку (бесплатно)

- я возвращаю всю сумму покупки обратно

Если после очередного обновления конфигурации (за исключением переходов на новую редакцию, например с 2.0 на 3.0) продукт перестанет запускаться, то в этом случае также два варианта (см.

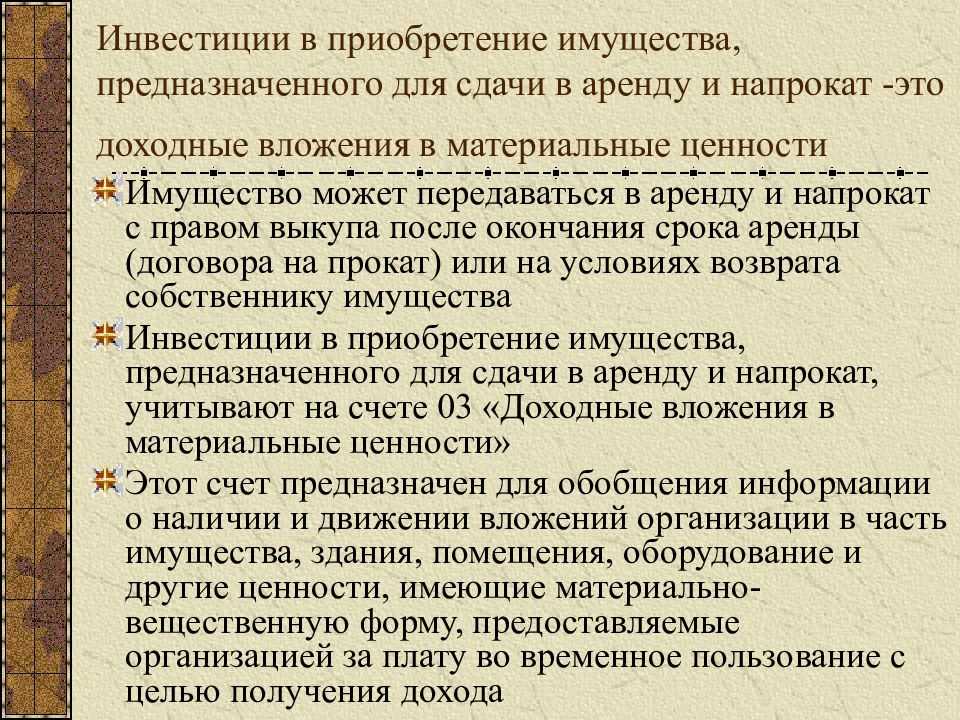

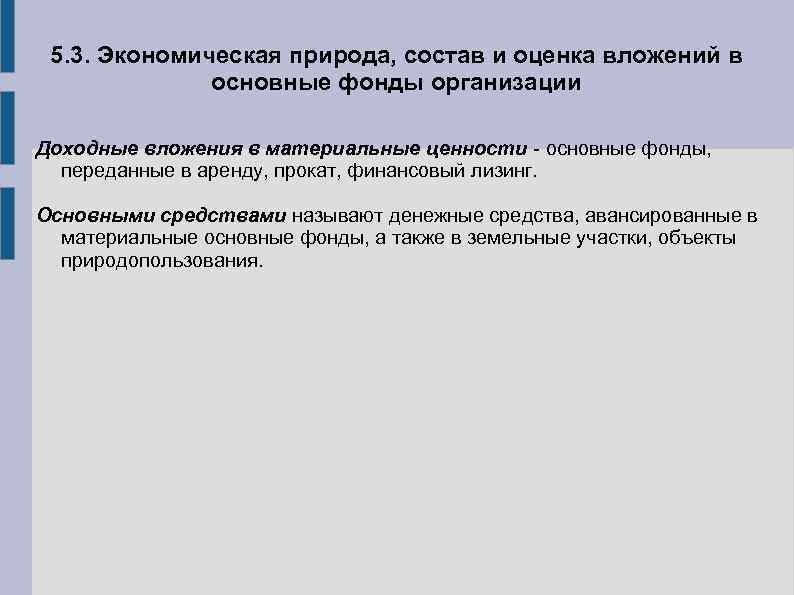

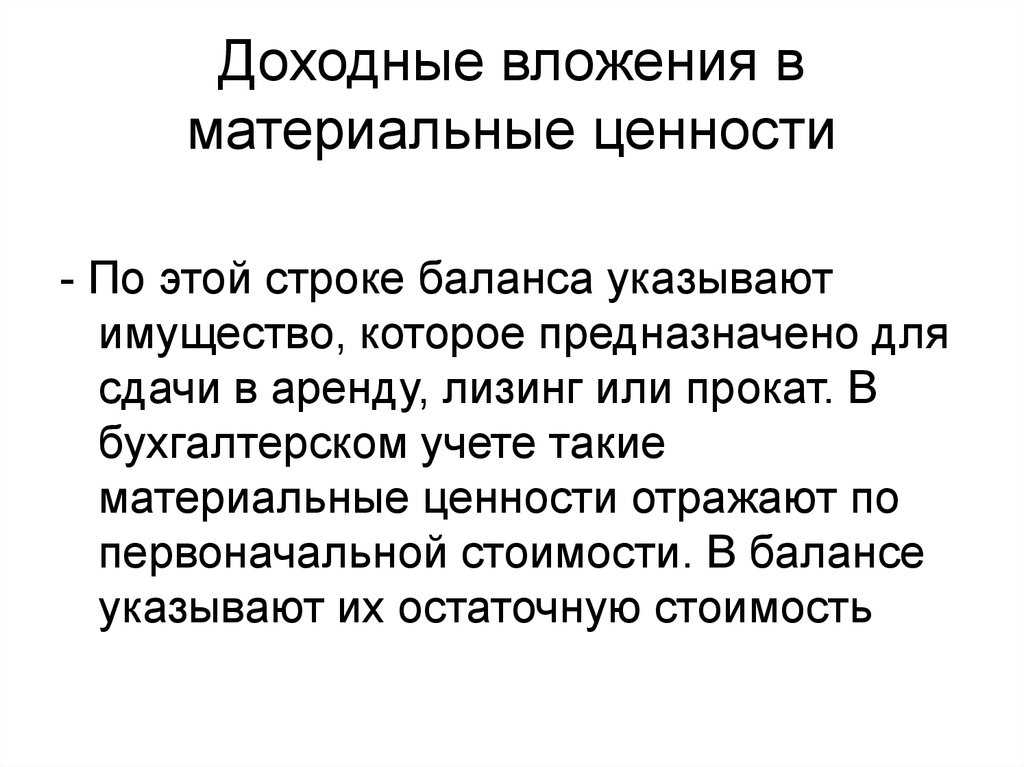

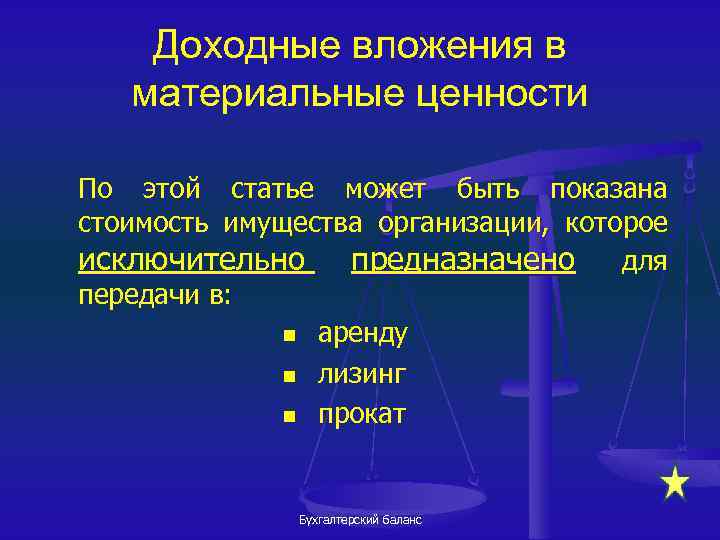

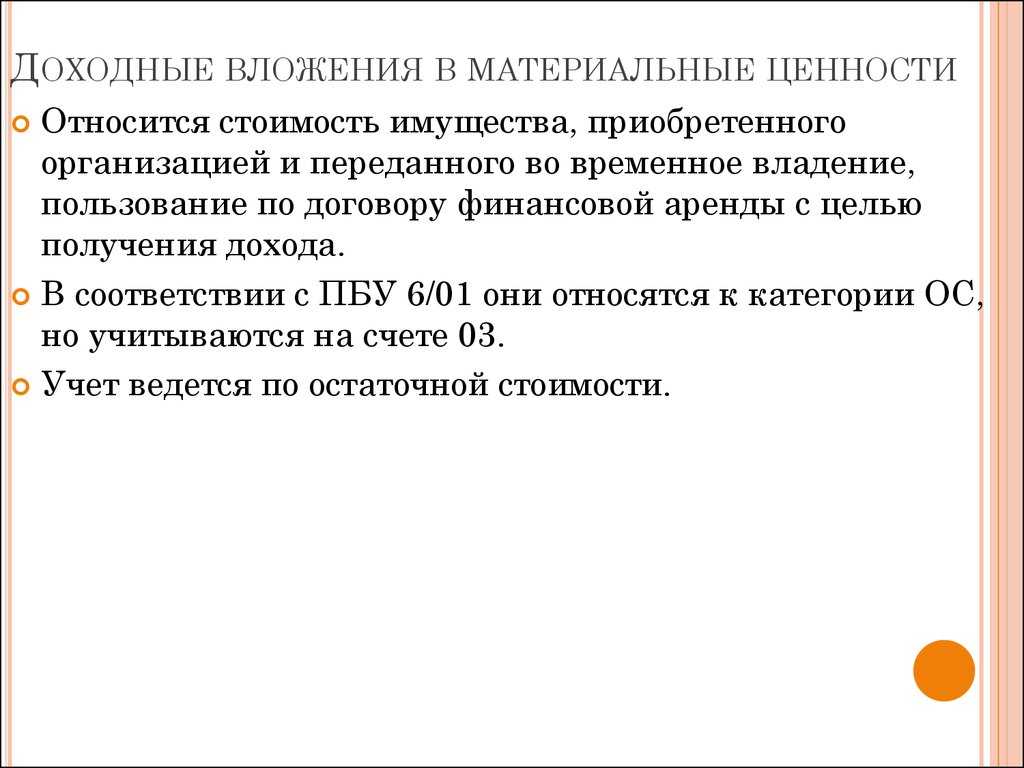

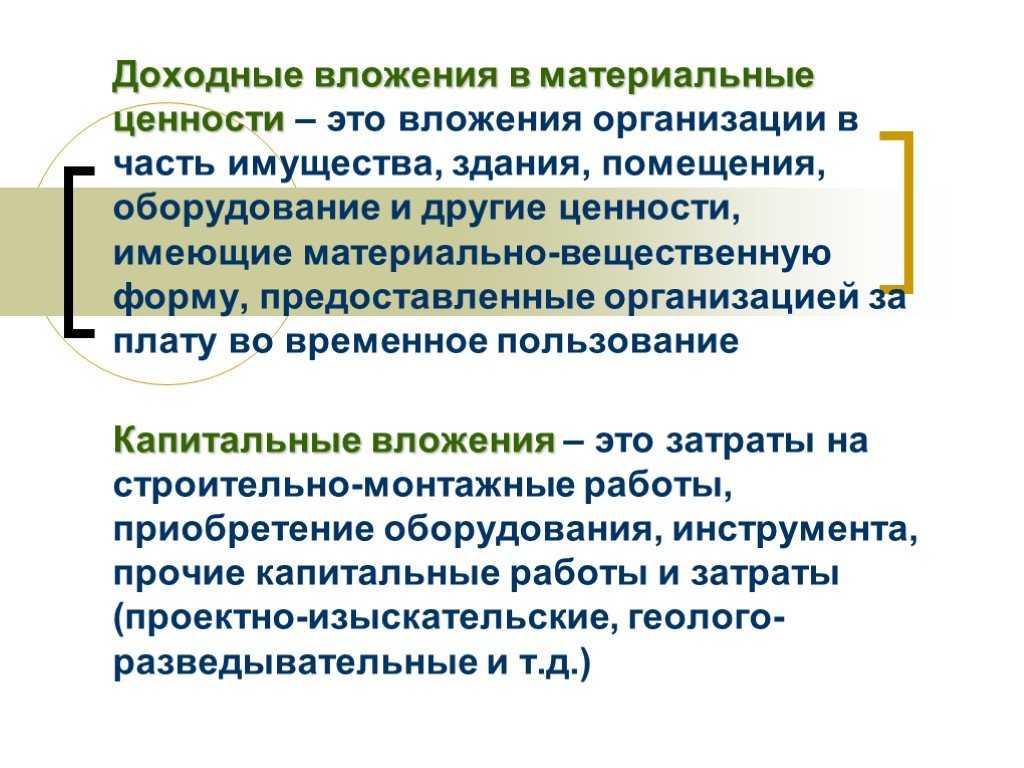

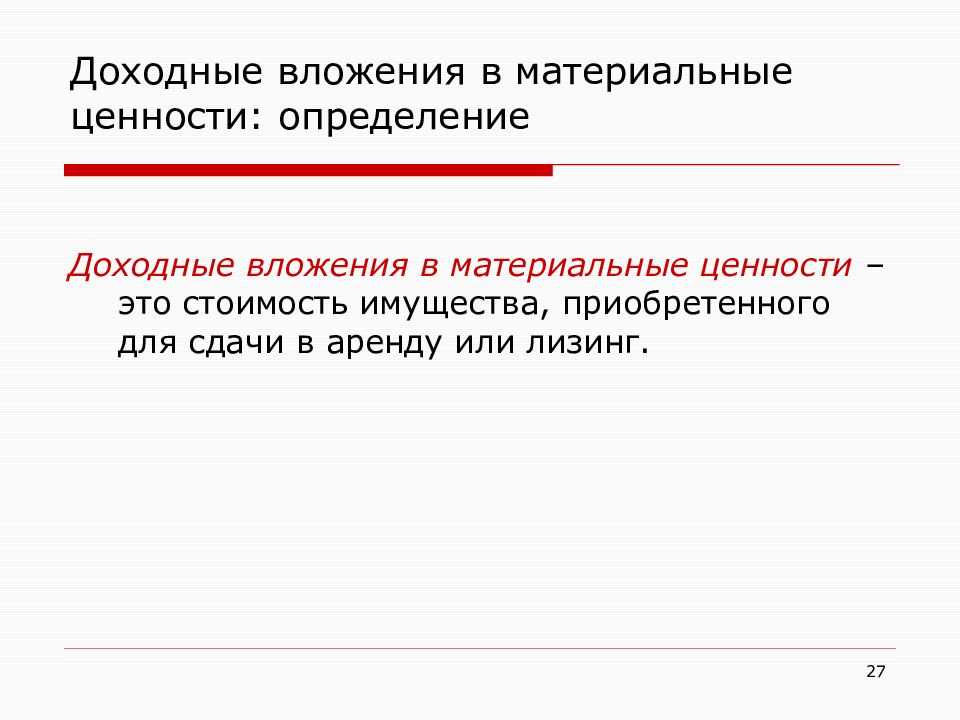

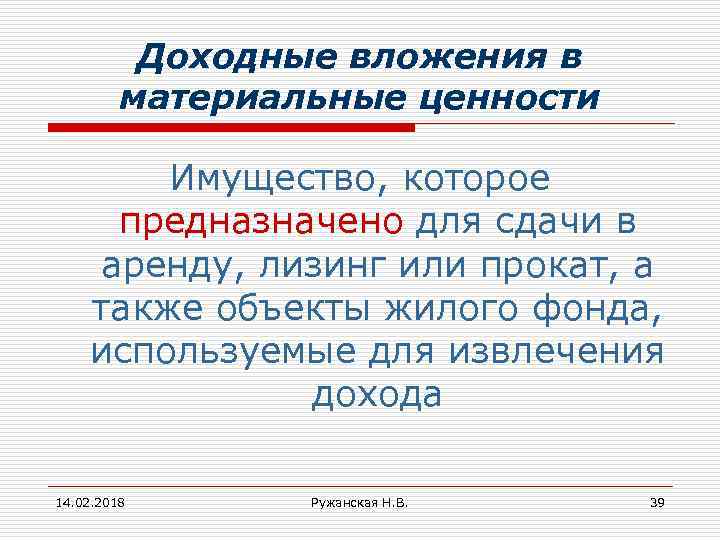

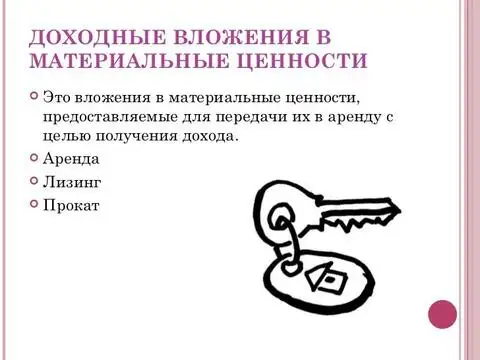

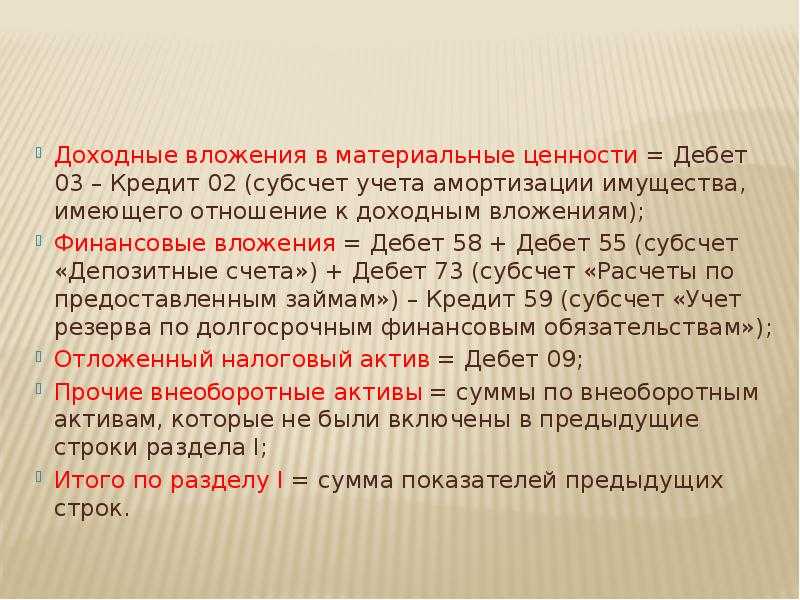

Что такое доходные вложения

Законодательством определено, что доходными вложениями в материальные ценности нужно считать финансирование покупки объектов с длительным сроком использования, которые наделены материально-вещественной формой и передаются прочим субъектам для применения в их хозяйственной деятельности на определенный период времени за установленную договором плату.

К ним относятся, например:

- Здания.

- Сооружения.

- Оборудование.

- Транспортные средства и т. д.

То есть по своей сути это объекты основных средств (ОС). Но они имеют главную отличительную черту — данные активы используются в деятельности не самим собственником, а тем кто берет эти активы в аренду. Таким образом, доходные вложения представляют собой ОС, сданные в аренду.

Компания должна осуществлять раздельный учет объектов ОС и доходных вложений, так как у них разный характер использования субъектом.

Нормы права требуют, чтобы объекты приобретенные и переданные организацией другому субъекту по договору аренды или лизинга, должны все равно отражаться в учете и отчетности непосредственного собственника.

При этом не имеет значения за какие средства произошло приобретение имущества — из средств собственных источников или привлечения заемного капитала.

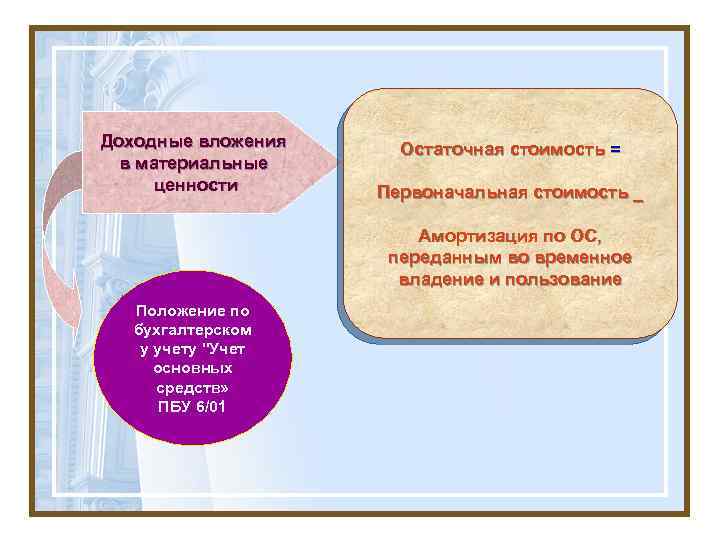

Эти объекты должны вноситься на учет по первоначальной стоимости, которая складывается из фактически осуществленных затрат на их покупку или строительство.

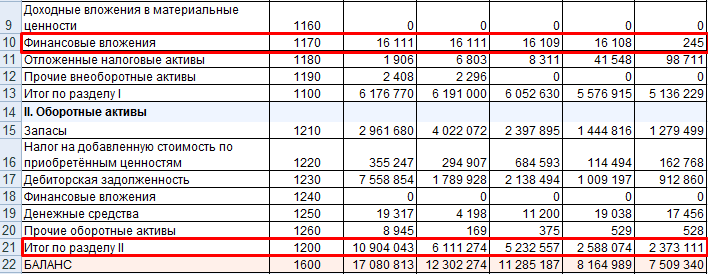

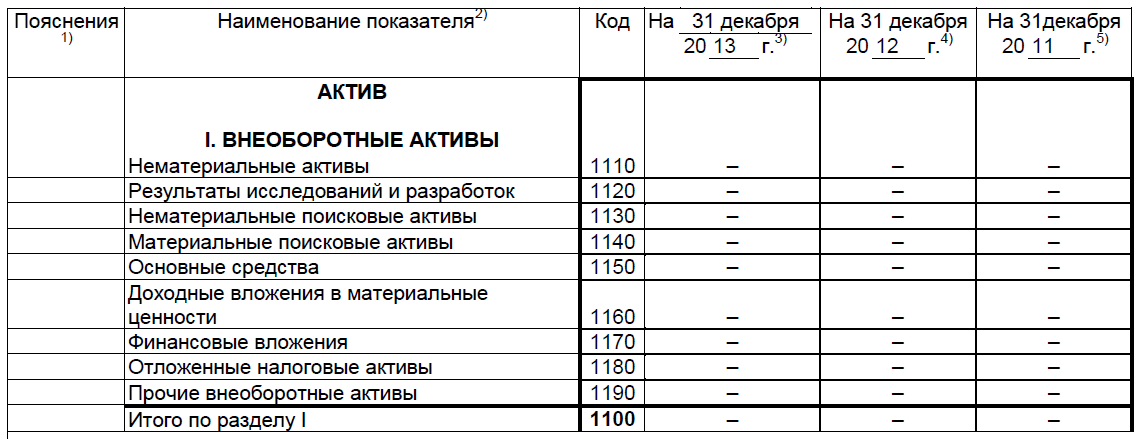

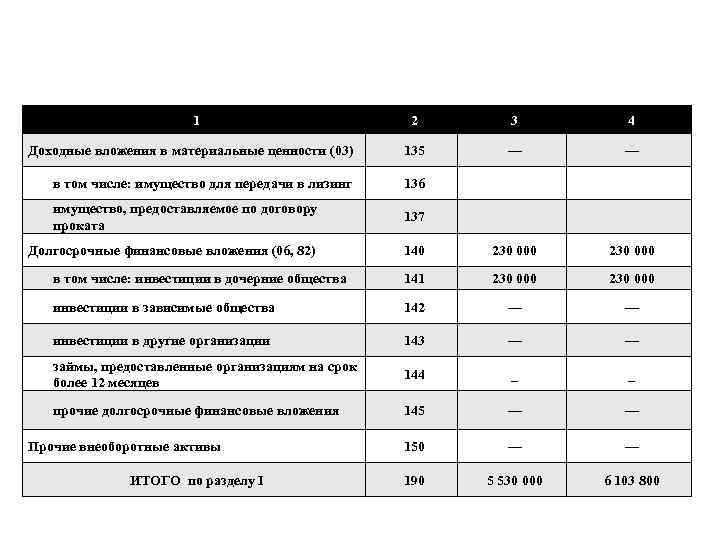

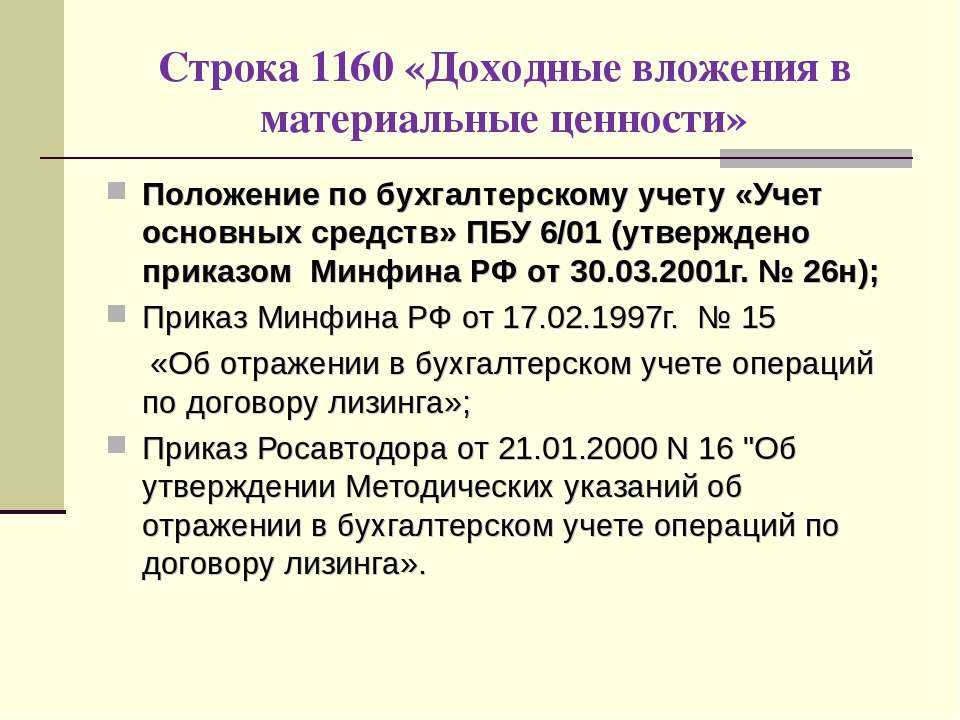

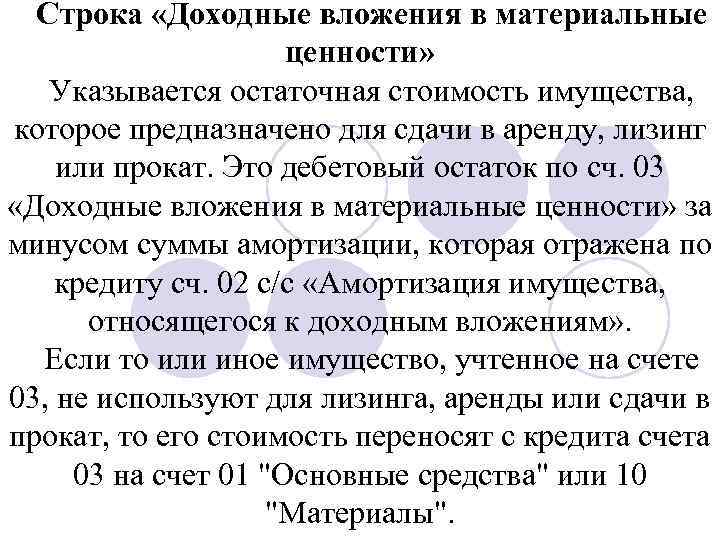

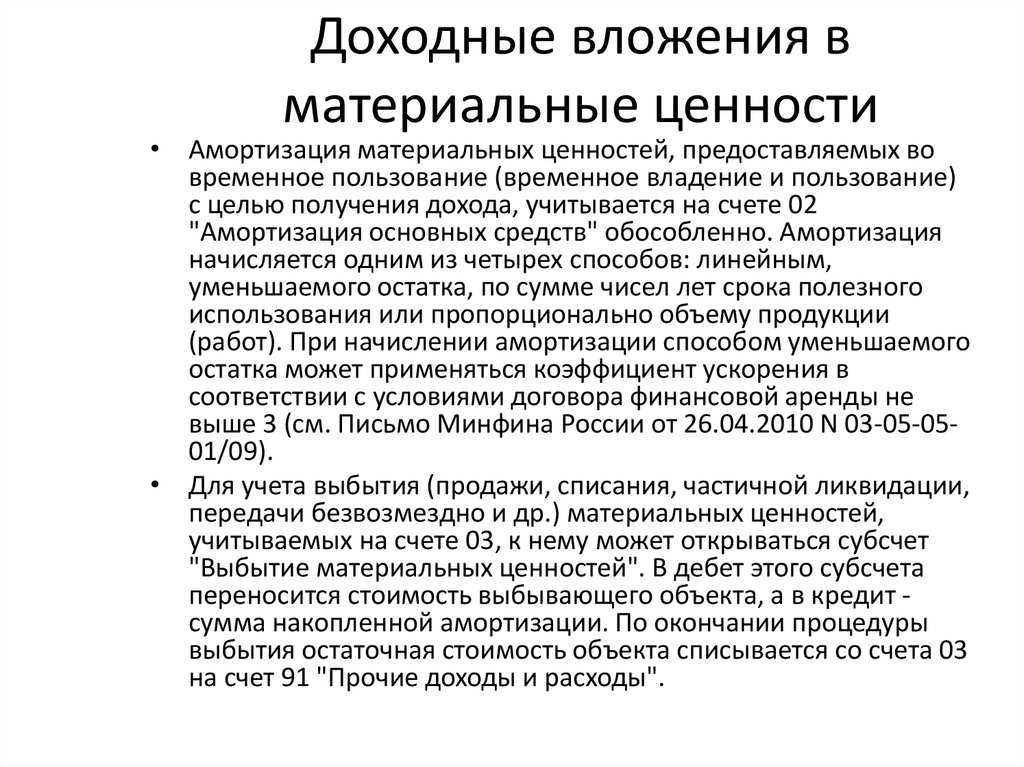

Внимание! Однако, как и объекты основных средств, в отчетности эти ценности следует отражать по остаточной стоимости, то есть из первоначальной стоимости вычитается размер начисленной за время их применения амортизации. В бухгалтерском балансе для отражения сведений о данных объектах предусмотрена отдельная строка 1160

Учет капвложений: применяемые счета в бухучете

Согласно плану счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) для отражения информации о капзатратах на объекты, которые впоследствии будут приняты к бухучету в качестве основных средств, применяется сч. 08 «Вложения во внеоборотные активы». Именно на нем собираются все произведенные расходы, образующие первоначальную стоимость нашего актива. К данному счету предусмотрено несколько субсчетов для детального учета осуществляемых затрат.

Исчерпывающую информацию о сч. 08 вы найдете в наших публикациях:

- «08 счет бухгалтерского учета (нюансы)»;

- «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

Согласно п. 8 ПБУ 6/01 первоначальную стоимостью купленных основных средств образует совокупность затрат по их приобретению, созданию и сооружению (за вычетом НДС и прочих возмещаемых налогов). При этом учет ведется пообъектно.

Бухгалтерская проводка в этом случае выглядит следующим образом:

Дт 08 Кт 60.

Правила формирования первоначальной стоимости актива, изготовленного фирмой самостоятельно, приведены в п. 26 методических указаний по бухучету основных средств (приказ Минфина России от 13.10.2003 № 91н). Согласно правилам, первоначальную стоимость актива составляют фактические затраты на его производство.

ВАЖНО! Порядок учета и формирования капзатрат на производство основных средств должен соответствовать тому порядку, что определен для учета затрат соответствующих видов продукции, производимых фирмой. Проводка по учету самостоятельно созданных активов будет иметь следующий вид:

Проводка по учету самостоятельно созданных активов будет иметь следующий вид:

Дт 08 Кт 10, 02, 07, 10, 23, 26, 60, 69, 70, 71, 76…

Создание (реконструкция, модернизация) актива может быть связана с приобретением оборудования, предполагающего осуществление его монтажа, или оборудования, которое невозможно эксплуатировать без предварительной установки (классические примеры — оборудование с креплением на фундаменте, соединение отдельных частей технологической линии и др.). Принятие к учету таких объектов отражается на сч. 07:

Дт 07 Кт 15, 23, 60, 71, 75, 76, 79, 86, 91.

По мере передачи имущества в монтаж оно переносится со сч. 07 на сч. 08:

Дт 08 Кт 07.

Процесс создания нового объекта (или реконструкции уже имеющегося) может быть очень продолжительным. Это обусловлено, в частности, поэтапным способом принятия работ, длительным осуществлением опытной эксплуатации, которая производится до тех пор, пока не будут достигнуты запланированные проектные параметры, и многими другими специфическими объективными факторами, имеющими место в строительстве.

Все это может потребовать очень больших капзатрат, осуществить которые возможно только с помощью привлеченных заемных средств. Проценты по ним будут увеличивать бухгалтерскую стоимость капвложений в активы:

Дт 07, 08 Кт 66, 67.

ВАЖНО! Данное правило относится только к тем процентам, которые начислялись до принятия актива к учету. После этого события проценты относят на операционные расходы (п

11 ПБУ 10/99).

После того как все капзатраты по объекту будут полностью собраны на сч. 08, он считается готовым к эксплуатации, а его стоимость переносится на сч. 01:

Дт 01 Кт 08.

Подробнее о сч. 01 читайте материал «01 счет в бухгалтерском учете (нюансы)».

Капитальные вложения в бухгалтерском учете — это понятие, неразрывно связанное с долгосрочными инвестициями и основным капиталом фирмы. Бухучет капвложений осуществляется по правилам, предписанным ПБУ 6/01, приказом Минфина от 13.10.2003 № 91н и планом счетов бухучета (приказ Минфина от 31.10.2000 № 94н).

Доходные вложения

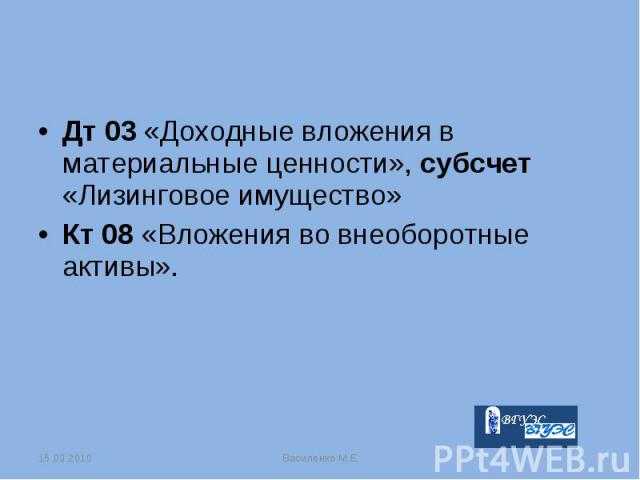

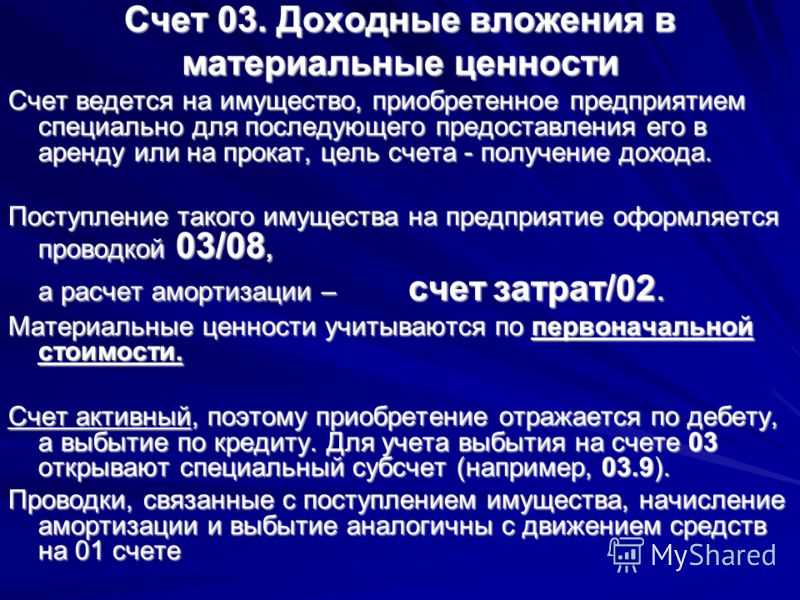

Счет 03 в бухгалтерском учете

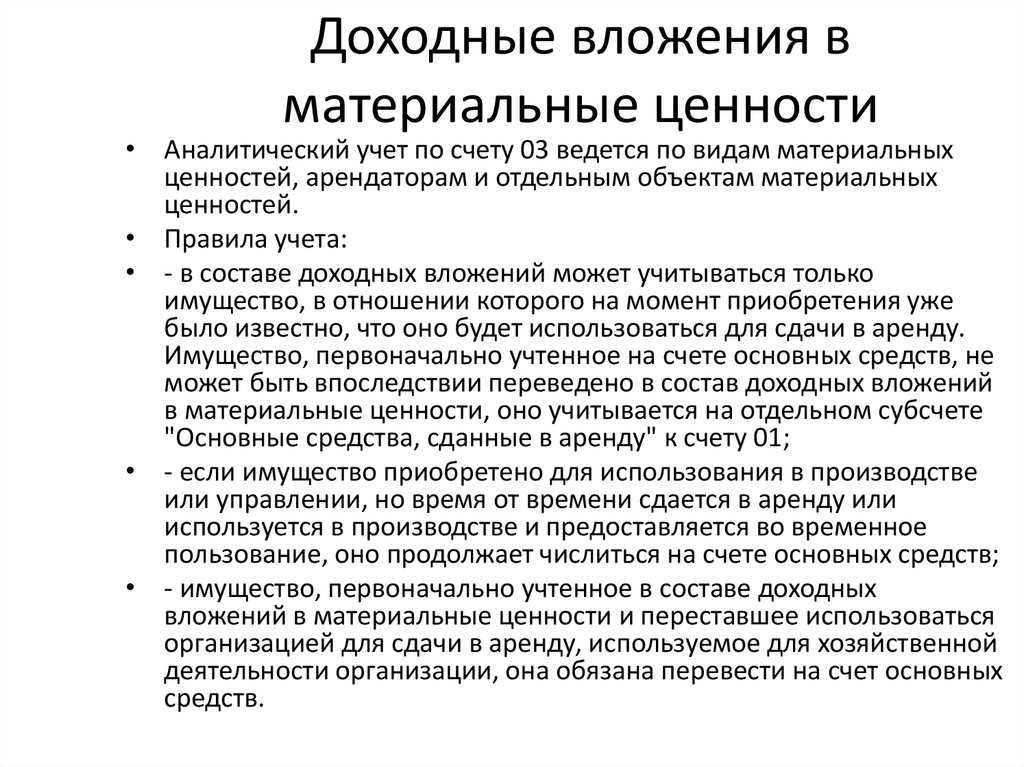

Стоимость инвестиций на приобретение такого имущества отражается по дебету счета 03 с кредита 08. ДВ учитываются по первоначальной стоимости, складывающейся по правилам формирования ОС (п. 8 ПБУ 6/01). Аналитический учет осуществляется по видам объектов и арендаторам.

Поскольку переданный объект, как правило, является амортизируемым имуществом и находится на балансе компании, износ начисляется ей же, а сумма ежемесячной амортизации включается в плату за пользование активом. ДВ отражаются в строке 1160 первого раздела баланса по остаточной стоимости.

Выбытие этих активов, т.е. списание стоимости при продаже или ликвидации фиксируется по кредиту счета 03. Результаты от списания ДВ фиксируются на счете прочих доходов и расходов.

Для учета выбытия ДВ к счету 03 обычно открывают субсчет «Выбытие МЦ», в д/т которого переносят стоимость выбывшего актива, а в к/т – сумму износа. Предлагаем проводки, отражающие операции по ДВ компании и перечень документов, являющихся основанием для проведения операций:

|

Операции |

Счета |

Основание |

|

|

Д/т |

К/т |

||

|

Закуплено оборудование у фирмы-поставщика |

08 |

60 |

Договор купли/продажи, счета, накладные |

|

Актив учтен как МЦ для передачи в аренду |

03 |

08 |

Акт приема-передачи |

|

В УК компании в качестве вклада приняты доходные вложения акционера |

03 |

80 |

Протокол собрания акционеров |

|

Возврат строения, бывшего в аренде |

03 |

76 |

Акт приема-передачи |

|

Начислен износ |

20 |

02 |

Расчет |

|

Произведена переоценка объектов ДВ |

03 |

83 |

Ведомость |

|

Ликвидация объекта, например, из-за порчи |

94 |

03 |

Акт списания |

|

Стоимость ДВ по испорченным объектам учтена в составе чрезвычайных затрат |

99 |

03 |

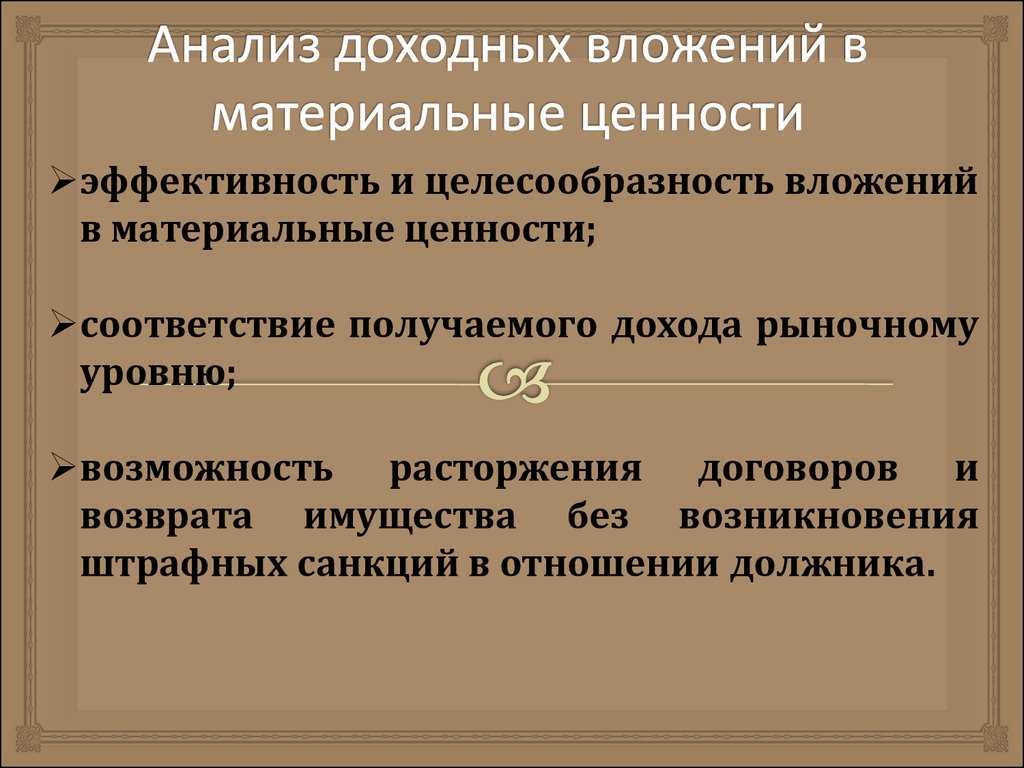

Зачем предприятию нужен счет 03?

Когда накопительством занимается обычный гражданин, деньги он может хранить разными способами. Кто-то размещает их в банке под проценты, кто-то складирует дома под подушкой, но наиболее умные и практичные люди покупают недвижимость. Последний вариант заведомо предполагает извлечение прибыли из накоплений. Во-первых, недвижимое имущество всегда ценилось и будет цениться, во-вторых, квартиру или офис можно сдавать в аренду.

У предприятий схожая ситуация. Счет 03 необходим, чтобы аккумулировать денежные средства, вложенные в ценные материальные объекты. К примеру, компания отложила часть полученной прибыли и приобрела коммерческое здание. Поскольку для своих нужд объект еще не подходит, строение передается во временное пользование, то есть, сдается в аренду. В результате общая стоимость здания появляется на балансе счета 03: фирма сделала доходные вложения и получает от них естественную прибыль.

Выбор этого счета определяется тем, что в подавляющем большинстве случаев в аренду передаются именно основные средства.

Правила осуществления проводок

Ведением бухгалтерского баланса занимается любое предприятие, которое взаимодействует с прочими организациями с целью получения или предоставления товаров и услуг.

Конкретно забалансовый счет 008 в бухгалтерском балансе применяется с целью отражения обязательств по оплате товаров или услуг, предоставленных другим лицам. Запись таких обязательств обязательно фиксируется в денежном эквиваленте.

Например, если предприятие от другой организации получило обязательство на определенную сумму, тогда нужно сделать следующие записи (проводки):

- Дт 008 («Получено обязательство от покупателя»);

- Дт 62 Кт 91-1 («Проведена сумма продаж»);

- Дт 90-2 Кт 41 («Списание себестоимости товара»);

- Дт 90-3 Кт 68 («Начислен НДС»);

- Дт 51 Кт 62 («Поступление средств от покупателя»);

- Кт 008 («Списание банковской гарантии как третьего лица»);

- Дт 90-9 Кт 99 («Отражение чистой прибыли от продажи»).

Забалансовый счет 008 ведут ломбарды для учета имущества, полученного в залог. При этом используются не чеки кассового аппарата, а бланки строгой отчетности по унифицированной форме.

Так, «Залоговый билет» формируется в 2-х экземплярах — для магазина и покупателя. В дальнейшем он будет являться носителем информации относительно объемов возврата и подтверждать записи в бухгалтерском балансе.

Счет 008 в забалансовых счетах предприятия предназначен для того, чтобы обобщать информацию о любых полученных гарантиях и залогах, в том числе и от третьих лиц, поручившихся за действие контрагентов.

Как и прочие забалансовые счета, он является носителем односторонних записей, подлежит переучету и списанию при возврате средств должниками.

При этом на нем учитываются частичные взносы, в результате чего изначально указанные суммы уменьшаются.

Информацию по поводу обеспечений по обязательствам на счете 008 содержит видеоролик.

Кратко говоря, на активных и пассивных счетах может происходить только 2 вида движения: либо увеличение счета, либо уменьшение.

Причем увеличение на активном счете записывается по Дебету, а уменьшение по Кредиту.

На пассивном счете действия противоположные, т.е. увеличение происходит по Кредиту, соответственно, если идет уменьшение, то запись ставится по Дебету.

Итак, мы разобрались с движениями по бухгалтерским счетам, теперь остается сумму операции записать одновременно в дебет одного счета и кредит другого.

Давайте воспользуемся нашим примером и сделаем это вместе. Будем отталкиваться от наиболее простого. «Товар в сумме 10 000 оприходован…» Следовательно, у нас счет увеличился. Т.к. сч 41 является активным (на нем учитываются АКТИВЫ компании), то запись будет производиться по Дебету. В то же время у нас увеличилась задолженность перед поставщиком, которая, как мы уже знаем, заносится в Кредит пассивного (учитывает источники формирования активов и задолженность фирмы перед третьими лицами) сч 60.

Таким образом, запись, учитывающая данную хозяйственную операцию, в бухгалтерском учете будет выглядеть так:

Дт 41 Кт 60

| Дт | Кт | Сумма | Название операции |

| 10 000 | Получен товар от поставщика |

Такая запись носит название — БУХГАЛТЕРСКАЯ ПРОВОДКА.

Взаимодействие между счетами при формировании бухгалтерской проводки принято называть корреспонденцией счетов, а затрагиваемые в записи счета — корреспондирующими.

Очень хорошие примеры бухгалтерских проводок, приведены в этом видео.

Поступившие товарно-материально ценности до перехода права собственности предприятию отражаются на забалансовом счете 002. Рассмотрим в каких случаях используется счет 002 в бухгалтерском учете, а также проводки по счету 002 на примере.

С какими счетами корреспондируется счет 03

С дебета счета 03 могут оформляться проводки со следующими счетами:

- 08 — принятие к учету приобретенного имущества как доходного вложения;

- 76 — производится уточнение стоимости имущества для сдачи в аренду в связи с ранее допущенной ошибкой;

- 80 — имущество для сдачи в аренду получено от участника как вклад в уставный капитал.

В кредит счета 03 могут оформляться проводки в корреспонденции по дебету со следующими счетами:

- — перевод имущества из разряда доходных вложений в ОС;

- — списание амортизации выбывающего доходного вложения;

- 76 — компенсация части стоимости доходного вложения за счет страховки по причине его порчи;

- 80 — передано имущество учредители при его выходе из состава общества;

- 91 — списывается стоимость имущества при его выбытии или продаже;

- 94 — отражается недостача по доходному имуществу;

- 99 — списание стоимости доходного вложения в результате его утери по причине чрезвычайной ситуации.

Счет 03. Бухгалтерский учет операций на примерах

Счет 003 Материалы, принятые в переработку

Дебет счета 003 Материалы, принятые в переработку (по кредиту записи нет).

Возвращены заказчику материалы, прошедшие переработку Кредит счета 003 Материалы, принятые в переработку (по

Сырье и материалы заказчика, принятые в переработку, учитываются на забалансовом счете 003 Материалы, принятые в переработку по ценам, предусмотренным в договорах. Аналитический учет по этому счету ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Материалы, принятые в переработку, учитываются на забалансовом счете 003 Материалы, принятые в переработку отдельно по заказчикам, видам, сортам и местам хранения. Если поступившие материальные ценности не соответствуют условиям договора, покупатель принимает эти ценности на ответственное хранение. Такие ценности учитываются на забалансовом счете 002 Товарно-материальные ценности, принятые на ответственное хранение . На этом счете учитываются и полученные от поставщиков неоплаченные товарно-материальные ценности, запрещенные к расходованию по условиям договора до их оплаты, а также товарно-материальные ценности, принятые на ответственное хранение по прочим причинам. Поставщики учитывают на данном счете оплаченные покупателями товарно-матери- альные ценности, которые (в виде исключения) оставлены на ответственном хранении, оформлены сохранными расписками, но не вывезены по причинам, не зависящим от организации. Материальные ценности учитываются на счете 002 в ценах, предусмотренных в приемо-сдаточных актах или в счетах — платежных требованиях.

Материальные ценности, принятые на ответственное хранение, учитываются-на забалансовом счете 002 Товарно-материальные ценности, принятые на ответственное хранение . Сырье и материалы заказчика, принятые в переработку (давальческое сырье), на неоплаченные, учитываются на забалансовом счете 003 Материалы, принятые в переработку .

Счет 003 Материалы, принятые в переработку

Счет 003 Материалы, принятые в переработку предназначен для обобщения информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией — изготовителем. Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика). Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 Материалы, принятые в переработку по ценам, предусмотренным в договорах.

Аналитический учет по счету 003 Материалы, принятые в переработку ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

СЧЕТ 003 МАТЕРИАЛЫ, ПРИНЯТЫЕ В ПЕРЕРАБОТКУ

Счет 003 «Материалы, принятые в переработку». Данный забалансовый счет используется у предприятий, принимающих в переработку не оплаченное ими сырье.