Деление по форме принадлежности ресурсов

В данном случае во главу угла поставлено право собственности на инвестируемые ресурсы. Другими словами, мы отталкиваемся оттого, кому фактически принадлежат вкладываемые денежные средства или от источников финансирования. Исходя из такого принципа, можно выделить следующие формы инвестиций:

- частные – вложения физических и юридических лиц;

- государственные – инвестирование средств из бюджета отдельно взятой страны, которое осуществляется специфическими участниками экономической деятельности (например, Центральным Банком или Федеральным Министерством);

- иностранные – вклады собственников капиталов, которые являются гражданами или подданными другого государства;

- смешанные – одновременные вложения нескольких из вышепоименованных субъектов.

Лучше всего такие формы вложений понимаются на конкретном примере. Допустим, Правительство Московской области выставило на открытый аукцион некоторое количество земельных участков в Ступинском и Озерском районе. Таким образом, вложить деньги в их приобретение может любой желающий собственник капитала. Если победителем аукциона станет частное или юридическое лицо, то такие инвестиции будут считаться частными. Если выиграет американская или китайская компания, то подобные вложения будут признаны иностранными. И так далее.

Что такое инвестиции в основной капитал

Под инвестициями в основной капитал понимаются (раздел II приказа Росстата от 25.11.2016 № 746):

- затраты на создание, реконструкцию (модернизацию) объектов, покупку машин, оборудования, инвентаря, классифицируемых с точки зрения учета в качестве внеоборотных активов;

- вложения в интеллектуальную собственность;

- инвестиции в биологические ресурсы.

Инвестиции в основной капитал могут быть произведены как за счет собственных, так и за счет заемных (или поступивших в порядке помощи) средств, в рамках договоров мены, договоров долевого участия.

В состав инвестиций в основной капитал не включаются затраты на приобретение активов, цена которых — менее 40 000 рублей, за исключением случаев, когда данные активы отражаются в бухгалтерском учете как основные средства.

Не признаются инвестициями в основной капитал организации:

- покупка основных фондов, ранее находившихся на балансе сторонних организаций;

- затраты на приобретение квартир в многоквартирных жилых домах;

- покупка земельных участков, объектов природопользования;

- заключение договоров аренды, покупка лицензий, приобретение гудвилла, маркетинговых связей (относящихся в соответствии с системой национальных счетов к непроизведенным активам).

Синоним понятия «инвестиции в основной капитал» — «капитальные вложения» (ст. 1 закона «Об инвестиционной деятельности» от 25.02.1999 № 39-ФЗ).

Следует отметить, что инвестиции в основной капитал (в отличие от, собственно, основного капитала) находятся за пределами юрисдикции главных источников права, регулирующих учет основных средств, — приказа Минфина от 13.10.2003 № 91н, а также ПБУ 6/01. Какие же нормы права следует рассматривать как руководящие при учете капитальных вложений?

Структура капвложений

Исходя из положений ФЗ-39 можно рассматривать капитальные вложения как процесс воспроизводства основных средств, сопровождаемый затратами, которые подлежат учету. Для построения эффективного БУ при всем разнообразии вложений этого типа важна правильная их группировка, на основе которой строится аналитический учет капвложений.

Вопрос: ООО передало в качестве вклада по договору простого товарищества недвижимое имущество (склад). У кого в целях налога на имущество учитываются капитальные вложения в виде неотделимых улучшений недвижимого имущества, произведенные за счет средств товарищества: простого товарищества или ООО?Посмотреть ответ

Целесообразно строить классификацию, учитывая следующие признаки:

- способ воспроизводства (строительство, реконструкция, расширение, перевооружение, поддержание работы действующих мощностей и пр.);

- технология затрат (на строительство, на приобретение оборудования, изыскательские затраты, вложения в арендованное имущество и пр.);

- производственный и непроизводственный характер вложений (в зависимости от того, где используется объект).

Кроме того, капвложения делятся по отраслям хозяйства (бизнеса), способу производства затрат (своими силами или сторонней организации), готовности объекта к использованию (закончен или не закончен он строительством, реконструкцией).

Вопрос: Как отразить в учете организации, осуществляющей грузовые перевозки, капитальные вложения в объект основных средств (ОС) (автомобиль), связанные с его модернизацией? С целью повышения технико-эксплуатационных качеств автомобиля силами подрядной организации (автомастерской) были произведены работы по установке нового оборудования, позволяющего увеличить грузоподъемность автомобиля, повысить его управляемость и тяговые свойства.Посмотреть ответ

Если капвложения делаются в приобретение ОС, их стоимость определяется сразу. Она равна затратам на покупку объекта. Если капвложения осуществляются в процессе (например, строительство), до окончания капвложения считаются незавершенными, стоимость актива может увеличиваться на стоимость производимых затрат.

Напомним, что актив, в который делаются инвестиции, должен использоваться в производстве не менее 1 года (ПБУ 6/01). Только в этом случае вложения признаются капитальными и не учитываются в текущих расходах фирмы. Они собираются на отдельном счете БУ и образуют затем первоначальную стоимость ОС.

Вопрос: Когда можно учесть для целей налога на прибыль расходы в виде капитальных вложений, понесенные во время действия предварительного договора аренды: до заключения основного договора или после (п. 1 ст. 256, п. 1 ст. 258 НК РФ)?Посмотреть ответ

Как заинтересовать инвестора?

Бизнес-идей много, а людей, готовых рискнуть деньгами, мало, поэтому предпринимателям приходится изрядно потрудиться, чтобы найти достойных деловых партнеров. Чтобы понять, как успешно провести франдрайзинг, проанализируем, от чего зависит принятие положительного решения о вложении денег со стороны инвесторов и какие нюансы стоит учитывать, выстраивая взаимовыгодные отношения с ними:

- Составление инвестиционного договора. В этом документе прописываются нюансы партнерских отношений: объект договора, сроки его исполнения, ответственность обеих сторон и т.д. Любой бизнесмен, привлекающий сторонние средства, должен позаботиться и о собственных интересах, поэтому в договоре рекомендуется прописать, на каких условиях вы соглашаетесь на инвестиции, а также процедуру его закрытия, чтобы в дальнейшем не возникло разногласий по трактовке спорных положений.

- Наличие бизнес-плана. Некоторые предприниматели ошибочно считают, что если у них уже есть работающий бизнес, то не стоит затрудняться его составлением. На самом деле, все инвесторы хорошо осознают степень своего риска (100 %, если предприятие будет убыточным), поэтому они желают видеть, как будут «работать» их вложения. Для них грамотно составленный бизнес-план – веский аргумент в пользу выделения средств.

Резюме

Для взаимовыгодного сотрудничества с инвесторами необходимы три основных составляющих: продуманный бизнес-план, прозрачные для обеих сторон условия вложения денег и распределения прибыли и согласованные шаги на период истечения действия договора.

Внутренние возможности финансирования

Организация может использовать следующие реальные источники долговременных инвестиций:

- Чистая прибыль – средства, оставшиеся после оплаты всех налоговых и иных обязательных платежей;

- Амортизационные списания, как основных средств, так и нематериальных активов;

- Безвозвратные бюджетные ассигнования;

- Возмещения по страховым случаям.

Детализированный (аналитический) учет, направленный на формирование информации по направлениям использования и контролю распределения чистой прибыли в инвестиционных целях (как источник долгосрочных вложений), предприятие ведет самостоятельно. В этом случае используется счет баланса 84 (к нему открываются субсчета), и делаются следующие проводки:

На основании анализа остатков на счетах амортизации основных средств и нематериальных активов можно планировать их использование в качестве долгосрочных инвестиций.

Амортизационные отчисления являются составной частью себестоимости продукции (услуг) и, как следствие, являются частью выручки от реализации конечного товара.

Попадая на счета в банке или в кассу предприятия, денежные средства могут быть распределены на различные хозяйственные нужды, в том числе, и на финансирование капитальных вложений в основные средства и нематериальные активы.

Безвозмездные государственные перечисления могут служить предприятию источником долгосрочных инвестиций. Подобные государственные ассигнования на конкретные цели отображаются в бухгалтерском учете организации следующим образом:

На счетах в банке целевые безвозмездные бюджетные ассигнования отображаются следующими проводками:По мере использования денежных средств, полученных от государства, организацией производится их списание:

Цели и задачи учета

Для корректного и четкого взаимодействия инвестора, застройщика и подрядчика, всеми сторонами договорных отношений ведется бухгалтерский учет капитальных работ, целевыми задачами которого является:

- Фактическое и своевременное отображение затрат в общем, и по каждому объекту, в частности;

- Постоянная проверка целевого использования средств;

- Выполнение плановых показателей;

- Контроль расхода денежных средств, согласно сметным расчетам;

- Подсчет точной суммы себестоимости введенного в работу объекта (или незавершенного строительства);

- Соблюдение, оговоренных в смете сумм накладных расходов;

- Правильное отображение инвентарной стоимости новых объектов.

Методика и формулы расчета

ИОК рассчитывается по методике, которая утверждена Федеральной службой государственной статистики с изданием соответствующего приказа.

Но, так как информация поступает в различные, то выполняют 2 оценки:

- Одну проводят на середину марта. В этом показателе не учитывают бюджетные средства.

- Вторую, уточненную, проводят на 1 августа. Здесь используют годовые отчеты.

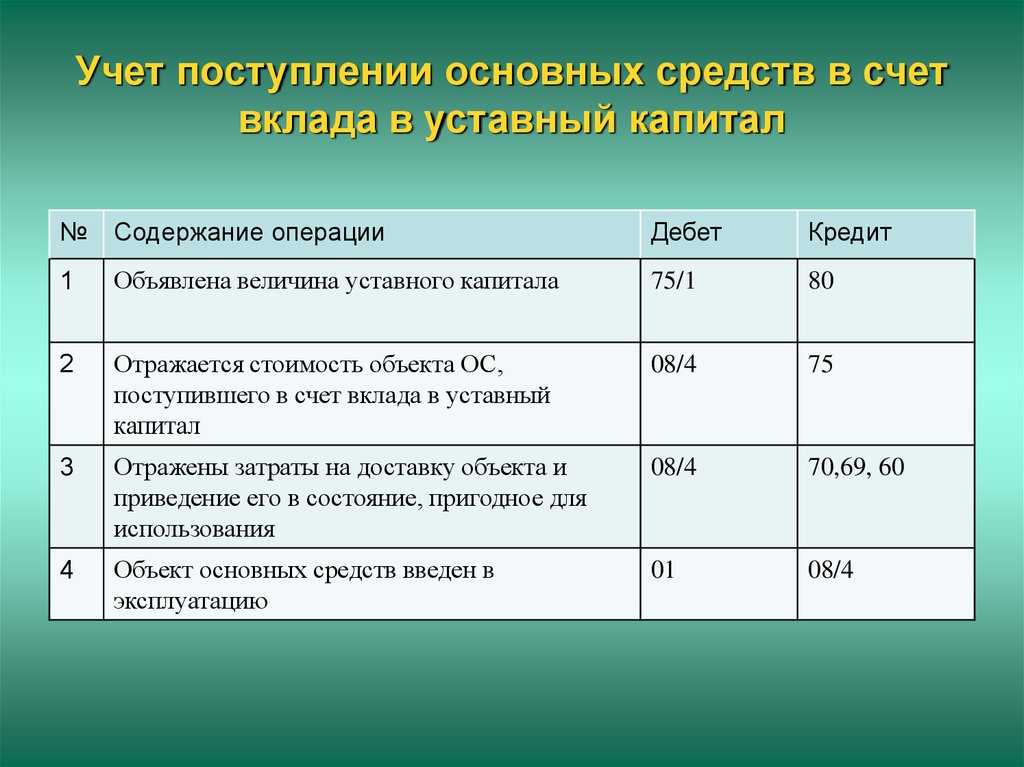

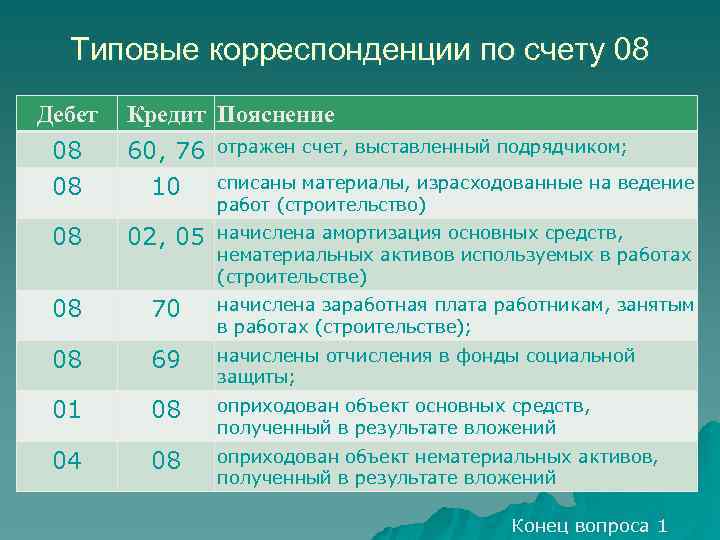

Приказ, о котором идет речь, вводит в оборот счет 08 «Вложения во внеоборотные активы», который правомерно использовать в целях отражения на балансе предприятия инвестиций в качестве объектов учета. Но как только результатом осуществления этих инвестиций становится изготовление или приобретение основного средства, его учет ведется уже на другом счете — 01 «Основные средства», и регулируется данный учет, как мы отметили выше, уже нормами приказа № 91н и ПБУ 6/01.

На счете 08 «Вложения во внеоборотные активы» могут отражаться затраты, осуществляемые с любых источников финансирования:

- собственных;

- заемных;

- направленных из бюджета.

На счете 08 отражаются затраты на создание, модернизацию, а также поддержание мощностей предприятия, закупку оборудования, машин и прочих производственных и непроизводственных объектов основных средств.

Предприятие, осуществляя учет инвестиций в основные средства, может открыть к счету 08 при необходимости различные субсчета. Например, если капитальные вложения осуществляются в самостоятельное производство актива, то может использоваться субсчет 08.03 «Строительство объектов ОС». Если актив покупается — задействуется субсчет 08.04 «Приобретение объектов ОС».

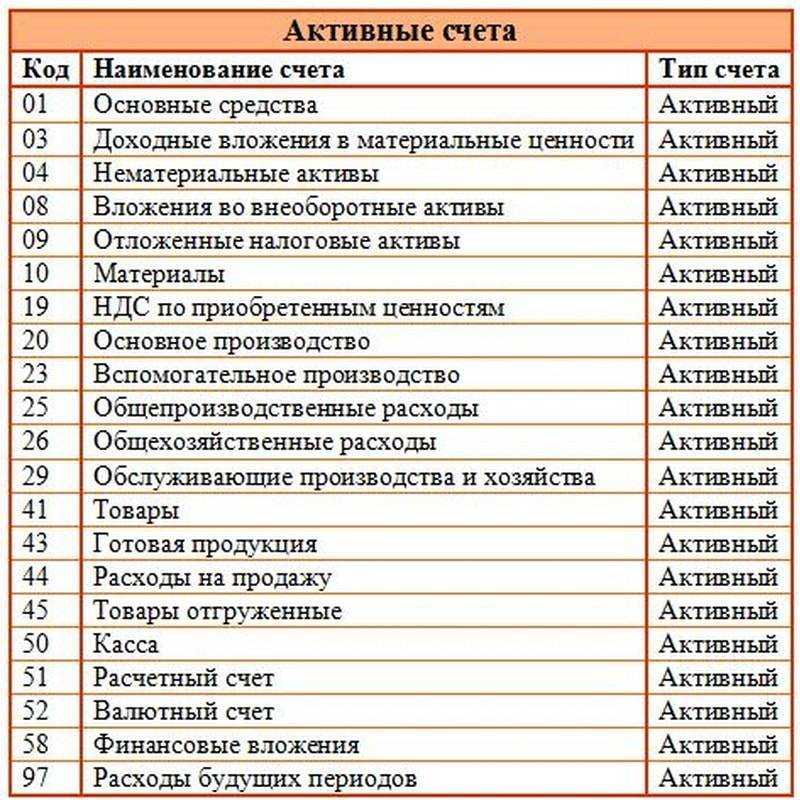

Счет 08 Плана счетов бухучета правомерно отнести к активным. То есть по его дебету отражаются непосредственно инвестиции в оборотные средства, а по кредиту — списание затрат предприятия в процессе оприходования тех или иных активов. Проводки на данном счете отражают денежное выражение хозяйственных операций нарастающим итогом с начала отчетного года.

Изучим теперь нюансы учета вложений в ОС с использованием указанного счета и субсчетов к нему подробнее.

Инвестиции в ОС могут быть осуществлены в виде:

- вложений на самостоятельное производство фондов;

- вложений на производство фондов с привлечением подрядчиков;

- закупок готовых фондов.

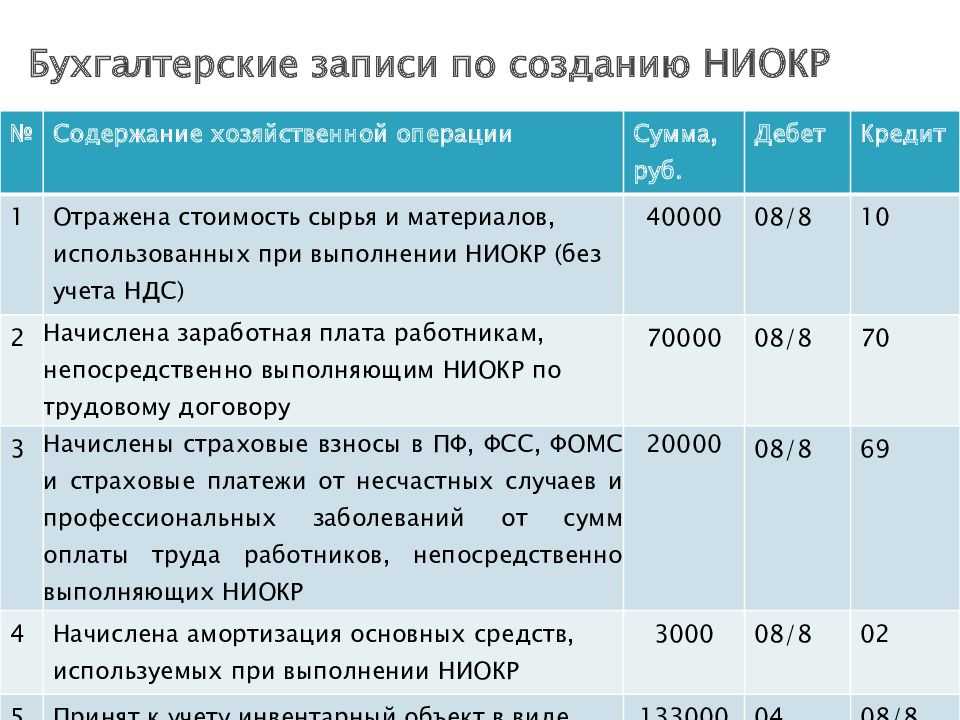

Дт 08.03 Кт 70 — отражается начисление собственно зарплаты;

https://www.youtube.com/watch?v=ytdevru

Дт 08.03 Кт 69.01 (02, 03, 04) — отражается начисление на зарплату взносов в ПФР, ФСС, ФФОМС.

Дт 08.03 Кт 07.

Дт 08.03 Кт 10.

Таким образом, основными объектами учета в рамках инвестирования в основные средства будут:

- расходы на оплату труда, оборудование, материалы;

- расходы на сторонние услуги.

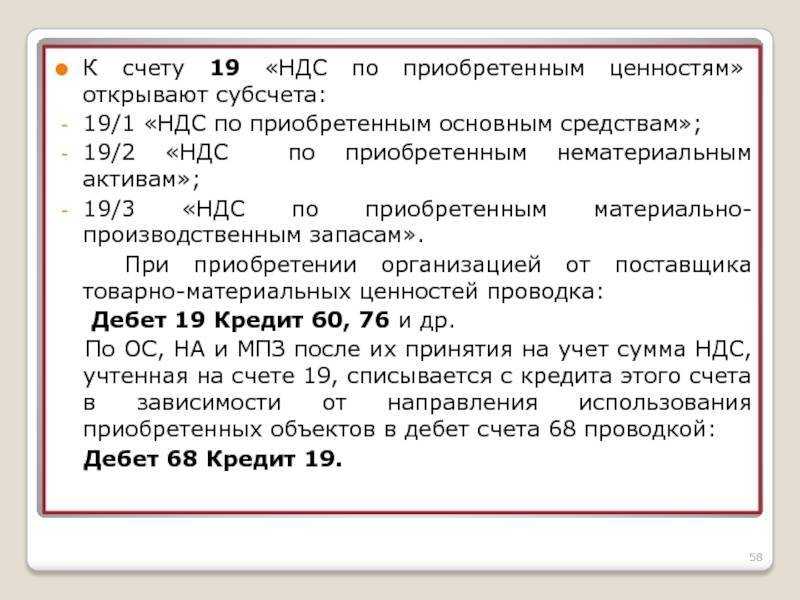

В свою очередь, если предприятие, инвестируя в производство основных средств, привлекает подрядчиков, то стоимость выполняемых данными подрядчиками работ (без учета НДС) отражается по дебету счета 08 и кредиту счета 60. НДС же отражается по дебету счета 19.01.

Другой способ инвестирования в ОС — покупка готовых активов.

Хозяйственные операции, характеризующие данный вариант инвестирования в основные средства, отражаются практически по тому же принципу, что и в случае с регистрацией операций по привлечению услуг подрядчиков при строительстве основных средств. То есть при условии:

- отражения расходов на покупку ОС по дебету счета 08 и кредиту счета 60;

- при учете НДС по дебету счета 19.01.

Объекты ОС принимаются в эксплуатацию по сформированной первоначальной стоимости, и соответствующая хозяйственная операция отражается проводкой Дт 01 КТ 08. После этого предприятие осуществляет учет принятого на баланс основного средства по тем нормам, что установлены указанными выше федеральными нормативными актами.

Справедливая стоимость

Как видно, инвестиционная недвижимость требует обязательной оценки по справедливой стоимости. Но что представляет собой эта характеристика? – Для ее определения надлежит руководствоваться Международным стандартом финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

Справедливая стоимость – оценка, основанная на рыночных данных. Цель оценки справедливой стоимости актива – определить цену (с позиции участника рынка, который удерживает указанный актив), по которой была бы осуществлена обычная сделка между участниками рынка с целью продажи актива на дату оценки в текущих рыночных условиях (п. 2 МСФО (IFRS) 13).

Справедливую стоимость мы охарактеризовали в общих чертах. Нюансы ее определения мы опускаем.ПРИМЕР 1. ОЦЕНИВАЕМ ВЫГОДУ ОТ ПРИРОСТА СТОИМОСТИ В качестве инвестиционной недвижимости компания приобрела земельный участок. Его первоначальная стоимость – 450 000 рублей (на основании подп. 6 п. 2 ст. 146 НК РФ НДС не взимается). Учетной политикой закреплена модель учета по справедливой стоимости. Вначале справедливая стоимость участка оценена в 400 000 рублей, а год спустя – в 650 000 рублей. При таких условиях бухгалтер произведет записи:ДЕБЕТ 08 субсчет «Инвестиционная недвижимость» КРЕДИТ 76, 68 и др. — 450 000 руб. – сформирована первоначальная стоимость земельного участка (оплата продавцу, вознаграждение посреднику, государственная пошлина и пр.);ДЕБЕТ 06 КРЕДИТ 08 субсчет «Инвестиционная недвижимость» — 450 000 руб. – принят к учету объект инвестиционной недвижимости;ДЕБЕТ 91-2 КРЕДИТ 06 — 50 000 руб. (450 000 – 400 000) – сформирована справедливая стоимость объекта (незамедлительно);ДЕБЕТ 06 КРЕДИТ 91-1 — 200 000 руб. (650 000 – 450 000) – отражено увеличение справедливой стоимости (через год).Оценим выгоду от прироста стоимости участка. Годовой доход компании – 150 000 рублей (200 000 – 50 000), что по отношению к первоначальным затратам составило 30% (150 000 руб. : 450 000 руб. × 100%) годовых.

Бухучет инвестиций в основной капитал: это счет 08 или 01?

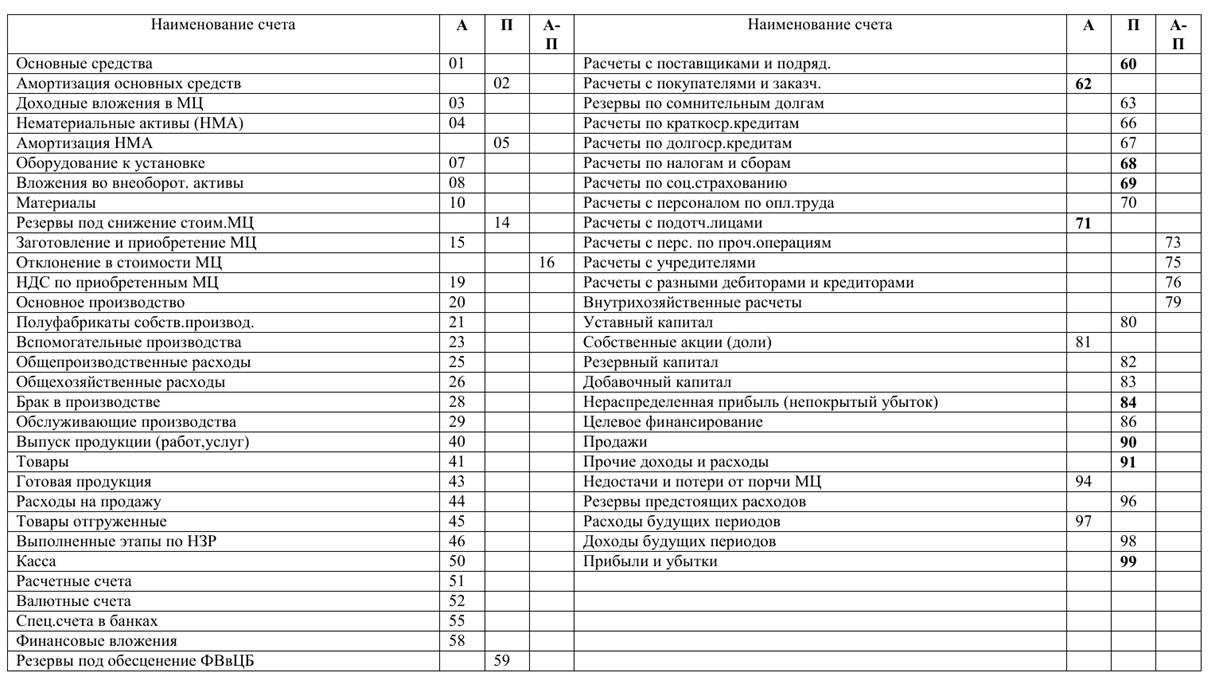

Для предприятия важно правильно учесть финансовые вложения в основной капитал. Учет инвестиций регулирует приказ Минфина о плане счетов № 94н от 31.10.2000, согласно которому все подобные поступления аккумулируются в дебете счета 08, используемого для фиксации суммы вложений, как объекта учета

Например, поступление заемных средств банка, направленных на определенное инвестиционное вливание, оформляется проводками:

Д/т 51 К/т 66 или 67

По кредиту сч. 08 отражают расходы, осуществляемые из разных источников — собственных, кредитных или бюджетных средств. Здесь же генерируются затраты на реконструкцию и модернизацию, а также на приобретение ОС. В целях контролирования движения средств на счете открывают несколько субсчетов (по объектам или направлениям инвестиций).

Факт приобретения ОС или реализации средств на возведение объекта по его завершении фиксируется в бухгалтерском учете проводкой Д/т 01 К/т 08, т. е. объект вложений перестает быть инвестицией, а входит в состав ОФ компании и становится объектом учета на счете 01. Информация по движению средств на счетах 08 и 01 отражается в годовой бухгалтерской отчетности

Мы рассмотрели понятие инвестиций в основной капитал, что это такое и где посмотреть инвестиционную статистику. На сегодня подобное инвестирование весьма популярно, но компаниям необходимо анализировать оставшуюся долю внеоборотных активов после инвестиционных вливаний, поскольку допускать превышения объема инвестиций над имеющимся объемом долгосрочных обязательств и собственного капитала фирмы нельзя.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Бухгалтерский учет

Счетом бухучета, используемым для накопления капитальных затрат, согласно плану счетов является активный счет 08. К нему открывают субсчета. 1, 2 – приобретение участков и природных объектов, 3, 4 – строительство ОС и приобретение, 8 – научные, исследовательские, конструкторские работы, 6, 7 – приобретение животных и перевод молодняка в основное стадо и др.

Субсчета, приведенные в плане счетов, носят рекомендательный характер. В учетной политике фирмы могут быть прописаны дополнительные субсчета.

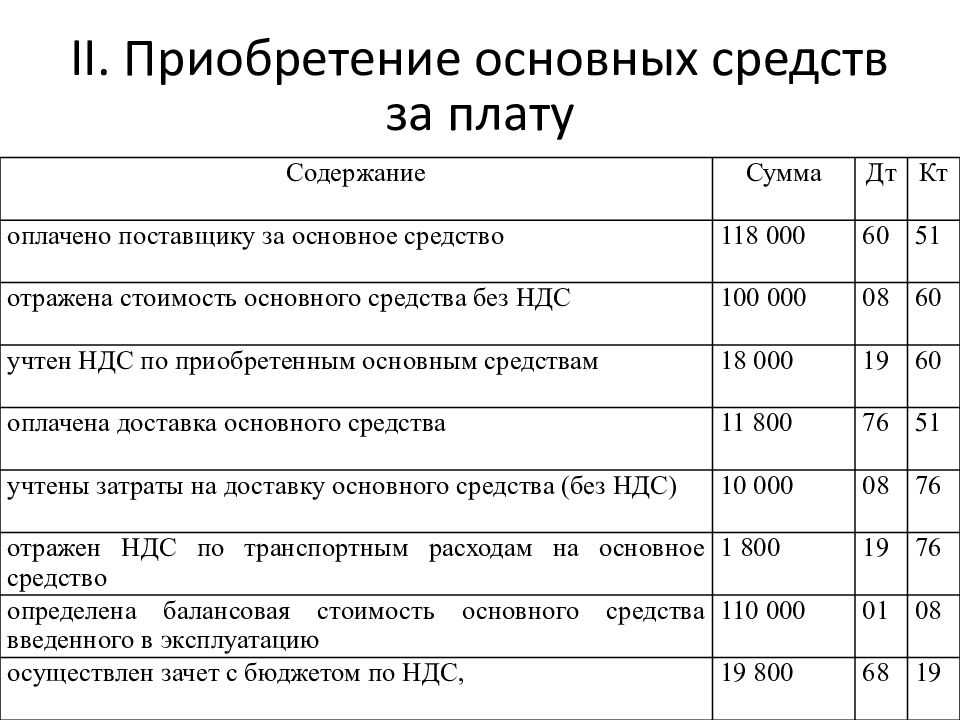

Учет затрат ведут по каждому объекту вложений. При покупке активов, относимых к ОС, делают проводку Дт 08 Кт 60. Накопление затрат при изготовлении объекта отражают рядом проводок, соответствующих этим фактическим затратам (пр. Минфина 91н от 13/10/03 г.): Дт 08 Кт 10, 02, 23, 60, 70, 71, 26 и пр.

Если в ходе осуществления капвложений приобретается оборудование, требующее монтажных работ, до начала его функционирования используют счет 07. Затраты на монтаж собирают аналогично приведенной выше проводке: Дт 07 Кт счетов затрат. Затем передают в монтаж готовое оборудование записью Дт 08 Кт 07.

Как монтаж оборудования, так и капзатраты в целом могут осуществляться за счет заемных банковских и иных средств. По дебету счетов 07, 08 и кредиту счетов 66, 67, в зависимости от срока займа, отражают проценты, уплаченные фирмой. Все проценты учитываются в капвложениях до принятия актива к учету в БУ. Иные суммы, возникшие позднее, учитываются уже в текущих расходах (ПБУ 10/99 п. 11).

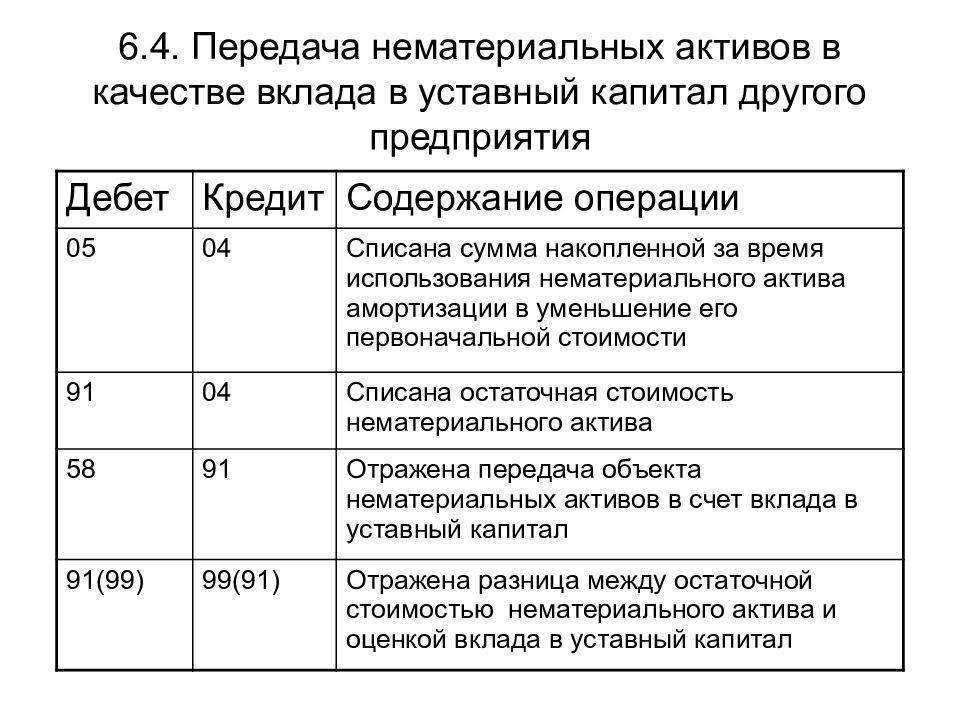

Кроме основных средств к объектам капвложений относятся НМА (счет 04 БУ, субсчет 5). Учет по нему строится аналогично учету капвложений в основные средства.

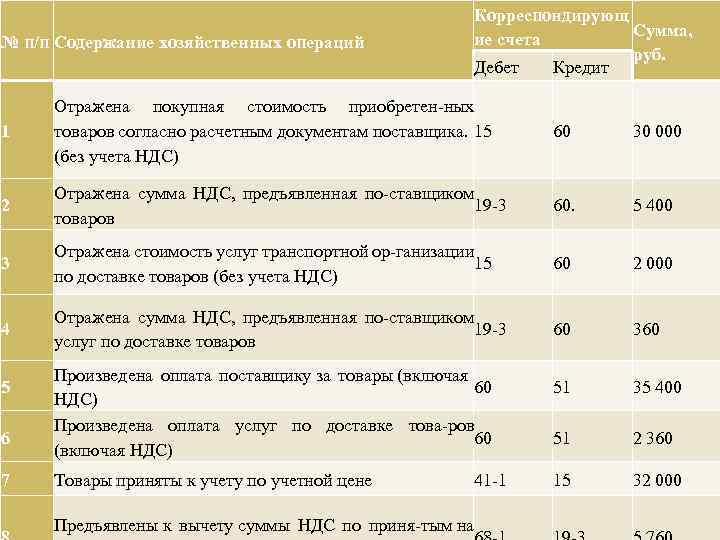

Пример: Осуществлены капвложения в покупку ОС стоимостью 300 000 руб., в т.ч. НДС 20%. Проводки:

- Приобретение: 08-60 — 250 000,00 руб., 19-60 — 50 000,00 руб.

- Ввод в эксплуатацию: 01-08 — 250 000,00 руб.

- Уменьшение задолженности по НДС: 68-19 — 50 000,00 руб.

Внимание! К капвложениям не относят долгосрочные вложения в ценные бумаги, капиталы (УК) сторонних организаций. Организация бухгалтерского учета капвложений подчиняется ПБУ Минфина (документ № 160 от 30/12/93 г.)

Организация бухгалтерского учета капвложений подчиняется ПБУ Минфина (документ № 160 от 30/12/93 г.).

Особенности бухгалтерского учёта затрат, которые были понесены управляющей компанией

Бухучёт затрат отражают следующими проводками:

| № | Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | В бухгалтерском учёте управляющей компании были начислены вознаграждения | 76 «Расчеты с разными дебиторами и кредиторами» | 90.1 «Продажи» |

| 2 | В бухгалтерском отражено получение вознаграждения | 51 «Расчетный счет» | 76 «Расчеты с разными дебиторами и кредиторами» |

| 3 | Расходы, накопленные на 26 счёте «Общехозяйственные расходы» (расходы на рекламу, командировочные расходы, которые связаны с управлением ПИФа и проч.) списаны в счёт уменьшения выручки как себестоимость | 90.2 «Себестоимость продаж» | 26 «Общехозяйственные расходы» |

| 4* | Финансовый результат от деятельности управляющей компании списан на счёт 99 «Прибыли и убытки» | 90.9 «Прибыль (убыток) от продаж» | 99 «Прибыли и убытки». |

| Особенность | В конце каждого месяца должен быть вычислен финансовый результат, который определяется сопоставлением оборотов по счёту 90.1 «Выручка» (кредитовый оборот) и общего дебетового оборота. После этого следует пункт 4*. |

Понятие основного капитала

Основной капитал – совокупность затрат, необходимых для запуска своего дела и начала его функционирования или же для его модернизации

. Активами основного капитала можно назвать технику для производства продукции, инвентарь, транспорт.

Например, вы хотите создать услугу доставки пиццы. Для этого вам понадобится техника для выпечки и машина для доставки продукта клиентам. Они и составляют основной капитал. Активы, которые задействуются на производство продукции и окупаются за один круг своего жизненного цикла, называются оборотным капиталом. В нашем примере это расходы на тесто, начинку и другое.

Составляющие основного капитала могут быть материальные и нематериальные, а срок их службы в деле, в отличие от оборотных средств, составляет несколько лет. Активы основного капитала имеют свойство изнашиваться. Грамотный руководитель обязательно высчитывает уровень амортизации и учитывает его в стоимости продукции.

Как привлечь инвестиции

Структура инвестиций в основной капитал состоит из собственных средств предпринимателя, которые он способен вложить в будущий проект и привлеченных инвестиций

. Количество людей, которым нужны деньги для бизнеса, значительно превышает количество тех, кто может эти деньги дать. Возникает проблема: как заинтересовать инвестора вложить свободные средства именно в вашу идею? Для этого предпринимателю следует:

- Составить бизнес-план.

- Четко определить размер необходимых инвестиций.

- Четко определить характер выгоды или денежное выражение прибыли для инвестора от сделанных вложений.

- Прописать условия инвестирования, которые будут понятны и прозрачны.

- Определить сотрудничество на период, когда договор уже прекратит свое действие.

Помните: риск в таком партнерстве несет только инвестор

. Если деятельность окажется не прибыльной, то он не получит свой доход, однако предприниматель не будет ему ничего должен. Именно поэтому инвесторы так тщательно выбирают проект, в который хотят инвестировать средства. Он обязательно должен быть финансово привлекательным.

Со стороны вкладчика, инвестиции в основной капитал должны быть обоснованными, а их привлекательность доказана цифрами и расчетами. Наиболее интересны инвестиции в основной капитал в следующих сферах:

- здравоохранение;

- строительство;

- сервисное обслуживание;

- частные и коммунальные услуги;

- продажи и другие сферы.

Эффективность инвестиций значительно отличается в различных сферах деятельности. Кроме того, на количество инвестиций и их результативность влияют следующие факторы:

- налоговая система страны;

- социальная обстановка выбранной территории или государства;

- экономические прогнозы, которые рассчитывают риски для инвесторов;

- инвестиционная политика государства, которая привлекает или отталкивает вкладчиков;

- характеристики проекта – конкурентоспособность товара, используемые ресурсы, эффективность.

Государственная политика в отношении инвестиционной деятельности играет главную роль при принятии решения о вложении средств

. Привлекательность страны или выбранного региона способствует привлечению не только отечественных, но и зарубежных инвесторов, что положительно сказывается на развитии бизнеса.

Кроме государственной политики инвесторы тщательно оценивают предложение предпринимателя и эффективность его проекта. Показатели эффективности, которые рассчитывают специалисты-аналитики, сравниваются с показателями других проектов, после чего выбирается наиболее оптимальный вариант. Также оценивается индекс физического объема инвестиций в основной капитал.

Инвестиции в основные средства должны быть экономически обоснованы. Не стоит вкладывать средства в сомнительные виды деятельности или без четкого понимания уровня будущей прибыли. Хоть инвестиции в основной капитал – долгосрочные вложения, через некоторое время их придется повторять, обновляя основные. Сведения об инвестициях в основной капитал должны включать оценку эффективности их распределения. Для этого специалисты оценивают следующие параметры:

- коэффициент износа;

- срок обновления и сроки годности;

- емкость фонда;

- коэффициент реальной стоимости.

Средства в компанию могут поступать не только от постороннего инвестора. Структура инвестиций в основной капитал включает поступление средств от:

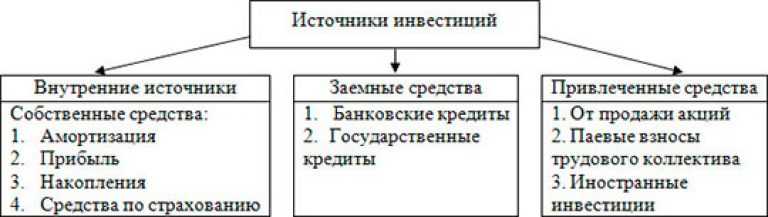

- доходных отчислений;

- амортизационных выплат;

- активов предприятия;

- благотворительных взносов;

- других инструментов (акций компании, патентов, паевых фондов).

Структура инвестиций в основной капитал разрабатывается с учетом:

- сектора экономики;

- источника финансирования;

- вида экономической деятельности и фонда.

Анализ изменений в структуре за исследуемый период времени позволяет сделать выводы об уровне инвестиционной активности и предрасположенности инвесторов. Например, может быть замечено повышение объемов вложений в строительство жилищ и снижение инвестирования в нежилые здания.

Структура инвестиций в основной капитал по источнику финансирования может показать изменение в сторону вложения собственных средств и уменьшения кредитных государственных займов.

Важным макроэкономическим показателем является индекс физического объема инвестиций в основной капитал. Он свидетельствует об изменении инвестиционной активности и, следовательно, привлекательности и уровне развития страны или региона. Индекс физического объема инвестиций в основной капитал представляет соотношение объемов притока капитала в разные периоды, как правило, текущего к базовому

.

Формула, которая отображает индекс физического объема инвестиций в основной капитал, рассчитывается без учета влияния цен.

Пример расчета инвестированного капитала

Бухгалтерский баланс компании GFK-X выглядит следующим образом.

в тыс. у.е.

Часть оборудования, используемого в деятельности компании, было получено в результате договора операционной аренды, который будет действовать в течении следующих 5 лет. Ожидаемые арендные платежи выглядят следующим образом:

- в конце 1-го года 2 350 тыс. у.е.

- в конце 2-го года 2 550 тыс. у.е.

- в конце 3-го года 2 600 тыс. у.е.

- в конце 4-го года 2 800 тыс. у.е.

- в конце 5-го года 2 750 тыс. у.е.

Средневзвешенная стоимость капитала (WACC) компании GFK-X составляет 15%.

Для расчета величины инвестированного капитала будет использован операционный подход.

На балансе компании находятся статьи, которые относятся к текущим беспроцентным обязательствам, а именно: кредиторская задолженность, начисленные обязательства, авансы полученные и начисленные налоги к уплате.

NIBCLs = 5 680 + 1 890 + 1 770 + 1 230 = 10 570 тыс. у.е.

Для оценки стоимости забалансовых активов рассчитаем настоящую стоимость (PV) будущих обязательств по операционной аренде, используя в качестве ставки дисконтирования средневзвешенную стоимость капитала.

И наконец, необходимо внести последнюю корректировку, а именно вычесть отложенные налоговые обязательства в размере 40 тыс. у.е.

Инвестированный капитал = 13 100-10 570+36 850+8 649,33-40 = 48 061,08 тыс. у.е.

Учет капитальных вложений: покупка ОС

Хозяйственные операции, характеризующие данный вариант инвестирования в основные средства, отражаются практически по тому же принципу, что и в случае с регистрацией операций по привлечению услуг подрядчиков при строительстве основных средств. То есть при условии:

- отражения расходов на покупку ОС по дебету счета 08 и кредиту счета 60;

- при учете НДС по дебету счета 19.01.

Кроме того, если к основным средствам поставляются дополнительные запчасти и инструменты, то их стоимость может отражаться по дебету счета 10.05. При необходимости могут задействоваться иные субсчета счета 10. Например, субсчет 10.03, если вместе с основным средством, представленным автомобилем, поставляется бензин. Или — субсчет 10.09, если к основному средству, например представленному трактором, также поставляется сельскохозяйственный инвентарь (косилки, веялки).

Объекты ОС принимаются в эксплуатацию по сформированной первоначальной стоимости, и соответствующая хозяйственная операция отражается проводкой Дт 01 КТ 08. После этого предприятие осуществляет учет принятого на баланс основного средства по тем нормам, что установлены указанными выше федеральными нормативными актами.

Узнать больше об особенностях ведения учета с применением проводок по счету 08 вы можете в статье

.