Правила составления письма

На предприятиях и в организациях функция по написанию писем-претензий чаще ложится на юрисконсульта, руководителя отдела, интересы которого напрямую затронуты или, что значительно реже, секретаря или лично руководителя компании. При этом важнейшим условием является то, чтобы составитель письма имел представление о гражданско-правовых отношениях и прочих нормах законодательства РФ и умел грамотно использовать их при написании претензий.

Письмо-претензия всегда должно включать:

- сведения об отправителе и адресате, а если речь идет о юрлицах, то надо указывать их полные наименования, а также должность и Ф.И.О. лица, для которого оно предназначено;

- причины его написания со ссылками на пункты договора, законы и прочие нормы, которые были нарушены;

- возможные пути решения проблемы и санкции, также в соответствии с законодательством РФ, которые могут наступить для адресата в случае бездействия.

Если в письме приводятся какие-то суммы и сроки, их нужно вписывать как цифрами, так и прописью.

При наличии каких-либо дополнительных доказательств, их можно присовокупить к письму в виде приложений, например, чеки, квитанции, допсоглашения, фото, ссылки на видео файлы и т.д. При этом в самом письме нужно обязательно отразить факт приложений, с указанием их количества и, если они письменные — числа страниц (по каждому из них отдельно).

Писать письмо-претензию можно как от руки, так и в печатном виде, но вне зависимости от того, какой путь будет предпочтен, послание нужно заверить «живым» автографом руководителя.

Экземпляров у письма-претензии может быть столько, сколько требуется, здесь нет никаких ограничений, но все они должны быть заверены должны образом.

Письмо необходимо зарегистрировать в журнале исходящей документации.

Специфические условия сделки

Покупка в рассрочку и покупка в кредит – достаточно родственные, но не тождественные системы, в силу чего их обычно путают. Поэтому будет правильным провести разграничение между этими двумя способами приобретения товаров.

Покупка в кредит – это получение покупателем целевого кредита на покупку определенной вещи. При этом он может даже не получить деньги на руки, поскольку они будут перечислены финансовой организацией прямиком продавцу.

Как правило, продавцы имеют устоявшиеся отношения с определенной микрокредитной организацией, которая и предоставит кредит покупателю. Таким образом, покупатель, получив товар, прекратит отношения с продавцом, но продолжит их с кредитором, которому будет погашать кредит равными частями в соответствии с графиком платежей.

Например, вы покупаете в магазине некую вещь стоимостью в 20 тысяч рублей, что намного выше стоимости того же товара, но продаваемого не в рассрочку, которая составляет 15 тысяч рублей. Банк переводит продавцу именно 15 тысяч рублей. Продавец же заключает с покупателем договор на рассрочку. По мере поступления рассроченных платежей от покупателя, продавец будет так же поэтапно расплачиваться с банком, и разница в цене в 5000 рублей уйдет банку в виде процентов.

Совет: не верьте продавцу, что при покупке в рассрочку вы не будете платить проценты. Дело в том, что ваши проценты уже легли в стоимость купленного вами товара. В некотором смысле намного выгоднее взять кредит. Если банк допускает досрочное погашение, то вы можете избавиться от солидных процентов за пользование кредитом. При покупке в рассрочку вы в любом случае должны будете уплатить полную стоимость покупки, в которую включены проценты за полный срок, даже если погасите долг досрочно.

Бланк договора купли-продажи с рассрочкой платежа

При составлении договора купли-продажи квартиры в рассрочку обращайте внимание на цену, срок погашения долга и предусмотренные санкции: пени и штраф за просрочку платежа. Данное соглашение подпадает под действие статей 488, 489 ГК РФ

Как и в любом ДКП, в договоре с рассрочкой есть:

-

- преамбула, в которой указываются реквизиты сторон: ФИО, адреса прописки и фактического проживания, паспортные данные;

- предмет договора, где дается подробное описание недвижимости с указанием кадастрового номера, адреса, технических характеристик постройки;

- срок действия, дата и место заключения договора;

- цена и форма оплаты;

- способ передачи имущества в собственность.

В договоре купли-продажи квартиры с рассрочкой платежа должен присутствовать пункт “Особые условия”, в котором подробно расписывается, как покупатель будет рассчитываться за квартиру. К договору может быть составлено приложение с графиком погашения долга.

По умолчанию предполагается, что передаваемая квартира находится в залоге у продавца до полной оплаты суммы, указанной в договоре. Однако могут быть иные договоренности.

Важные пункты документа:

-

- наименование предмета договора и его характеристики (например, “квартира, 56 кв. метров, находящаяся по адресу: г. ХХХ, ул. ХХХХХХХХХХХХХХ, дом 5, кв. 17”), могут присутствовать подробные характеристики (например, “в кирпичном пятиэтажном строении”);

- полная стоимость недвижимости, сумма предварительной оплаты, оставшаяся сумма, которую покупатель обязуется внести до определенной даты;

- уточняется точная дата оплаты оставшейся суммы или составляется график рассрочки платежей.

Если этих пунктов в договоре нет, то сделка может быть признана недействительной.

Одним из существенных пунктов является способ передачи собственности, к договору прилагается акт приема-передачи. Если одна из сторон не подписала его, считается, что квартира не передана от прошлого владельца настоящему, а условия договора не выполнены.

Так как недвижимость считается находящейся в залоге у продавца (если иное не прописано в договоре), то в ней могут остаться проживать другие жильцы, которые там прописаны. Условия их выписки также должны быть указаны в договоре.

Так как недвижимость считается находящейся в залоге у продавца (если иное не прописано в договоре), то в ней могут остаться проживать другие жильцы, которые там прописаны. Условия их выписки также должны быть указаны в договоре.

Больший риск при подобной сделке несет продавец, поэтому он вправе обезопасить себя и предусмотреть штрафные санкции за задержку очередного платежа. Процент или сумма штрафа тоже должны быть указаны в договоре.

Согласно статье 395 ГК РФ, в случае неуплаты очередного платежа необходимо выплатить проценты. Они рассчитываются по ставке ЦБ, но сумма по такому расчету получается незначительная, поэтому недобросовестного покупателя это не остановит. Лучше установить больший процент, чтобы было за что бороться в суде, а неплательщика возможный штраф заставит задуматься о своевременном погашении долга. Определенной методики расчета нет, поэтому данный вопрос решается по соглашению сторон.

Продавцу нужно настаивать на существенной сумме, как это делают микрофинансовые организации, требуя повышенные проценты за неуплату.

В большинстве случаев вторая сторона не станет возражать, так как получает значительную выгоду.

Покупатель не всегда добровольно платит неустойку, но суд встанет на сторону продавца. Исходя из этого, покупателю невыгодно доводить дело до судебных разбирательств, так как положительного решения ждать не приходится. Также в случае проигрыша ему придется возместить другой стороне затраты на адвоката, госпошлину и т. д.

Плюсы заключения договора купли-продажи квартиры с рассрочкой платежа для покупателя:

-

- не нужно оформлять кредит, собирать справки, обращаться к поручителям;

- при оформлении ипотеки банк потребует оформить страхование жизни, что увеличит затраты;

- проценты за пользование заемными средствами приведут к удорожанию квартиры.

Поэтому продавец нередко соглашается на такие условия, увеличивая первоначальную стоимость квартиры, во всяком случае, не уступает в цене. И покупатель вынужден согласиться, так как почти ничем не рискует, но имеет возможность сэкономить.

Способы перечисления средств

Деньги по договору могут передаваться продавцу недвижимости разными способами:

- перевод средств на карту или счет банке;

- передача денег в наличном виде в руки гражданину в установленный срок;

- оплата с помощью почтового перевода;

- использование банковской ячейки банка.

Все платежные документы продавец недвижимости должен сохранять до того момента, пока полностью не будет оплачена квартира. После этого снимается обременение покупателем. Плательщик может требовать от продавца получения расписок за каждый платеж. Только при таких условиях можно быть уверенным, что между двумя сторонами сделки отсутствуют претензии и разногласия.

Возможные риски и подводные камни

Оплата стоимости жилья, растянутая во времени, кроме положительных моментов несет в себе определенные риски.

При покупке

Покупатель рискует прежде всего тем, что его доходы могут уменьшиться и платежи станут неподъемными, что в худшем случае приведет к потере и денег, и квартиры. Поэтому желательно составлять договор рассрочки, только если точно уверены в стабильности дохода, и не растягивать его надолго.

Кроме того, следует сохранять все квитанции об оплате во избежание споров с продавцом о размере уже выплаченной суммы.

Чтобы не возникло проблем со снятием обременения после исполнения условий договора, нужно заранее договориться с продавцом о сроках и ответственности.

При реализации

Чем длиннее срок, на который продавец предоставляет рассрочку при покупке недвижимости, тем больше рисков он несет – это и колебания курса рубля, и финансовая ситуация покупателя, и изменение цен на жилье.

Как же продать квартиру или иное жилье без риска? Чтобы максимально обезопасить себя, следует прописать в договоре необходимость содержать помещение в надлежащем виде (на случай расторжения договора и возврата квартиры продавцу), а также постараться не тратить сразу все полученные от покупателя деньги (по той же причине, ведь при расторжении договора деньги придется вернуть).

Виды потребительского кредитования

Раз уж мы заговорили о рассрочке, начнем с займов, относящихся к категории «потребительское кредитование». К ним относятся:

- Любая ссуда, обозначенная банком как «потребительский кредит»;

- Рассрочка по условиям магазина — еще называемая «банковская рассрочка», оформляется через продавца, кассу или сайт;

- Банковский заем наличными — целевой или на любые цели;

- POS-кредиты — те, которые оформляются сотрудниками банков непосредственно в торговых залах.

По существу, к той же категории принадлежат и такие «специализированные» виды займов как:

- Ипотека;

- Автокредит.

Банки выделяют эти займы из прочих, но это не меняет их «потребительской» сути. Основное их отличие — в наличии специфического залога, того самого имущества, на покупку которого кредитная организация и выдала деньги.

При желании заемщик может и под другие потребительские кредиты предоставить залоговое имущество, если намерен получить ставку пониже или сумму побольше. Впрочем, далеко не все банки теперь соглашаются на такие условия.

Форма кредитования. Варианта здесь два:

- Из описания ясно, что во многих случаях денег из таких займов клиент не увидит вовсе — он получает на руки товар, а продавец — оплату;

- С другой стороны, кредит наличными или потребительский займ можно взять кэшем либо перечислением на счет, к которому привязана дебетовая карта физлица.

Что же у них в таком случае общего? Все такие займы объединяет:

- То, что денежные средства, выделенные кредитором, заемщик имеет право тратить только на личные нужды;

- У них единая схема погашения.

В чем разница между ипотечным кредитом и ипотекой под залог жилья? Закажите консультацию юриста

Условия погашения «потребительских кредитов» и стандартных автокредитов — с залогом или без, а также ипотеки могут быть следующими:

- При выдаче ссуды банк сразу рассчитывает платежи, уже с учетом процентов, на весь срок действия займа;

- Вместе с договором, заемщик подписывает и график выплат.

Свериться с условиями можно, даже если утрачен подлинник. Все документы доступны в соответствующем разделе в личном кабинете плательщика.

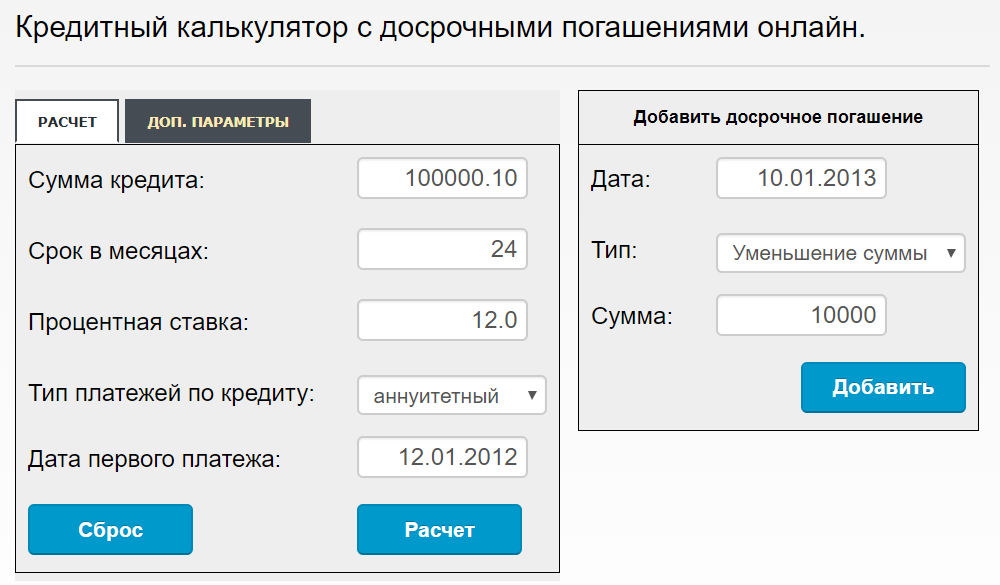

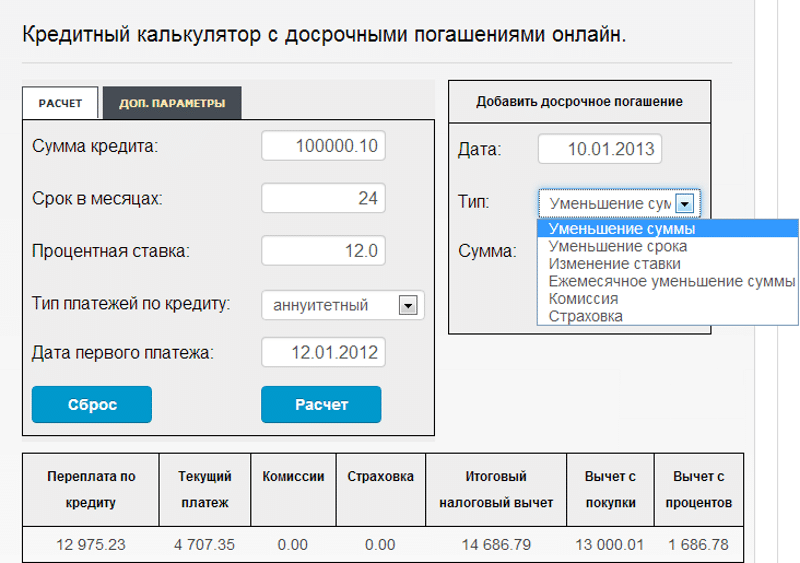

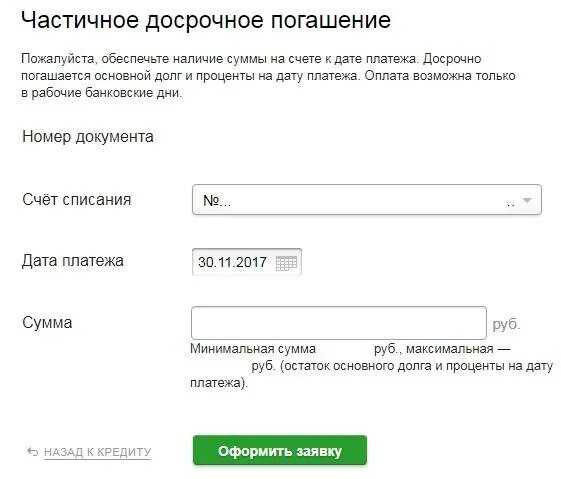

Есть ли ограничения для полной выплаты кредита вне графика

С точки зрения закона, кредитор не имеет права препятствовать досрочному погашению, частичному или полному. Но законодательство позволяет банкирам установить срок уведомления о таком намерении «на максимум» — в 30 дней, что сделает практически невозможной реализацию описанной схемы.

Но некоторые банки вносят в соглашение сторон и другие «запретительные условия»:

- как ограничения по размеру выплат — не менее определенной суммы или не более части кредита (в процентах);

- так и по срокам — например, полное погашение возможно не ранее, чем через три месяца с момента подписания соглашения по займу.

Если ссуду дает небольшой локальный банк, лучше проверить условия в документах, вдруг там прописано нечто подобное или же совсем экзотика — например, нужно заполнять бумажное заявление.

Важно помнить:

- Разрешение от банка на «досрочку» не требуется — клиент лишь уведомляет его о намерении, соблюдая сроки и положения договора;

- Каких-либо штрафов или оплат за досрочное погашение кредитор взимать по закону не может, если такое происходит — это повод обратиться в суд.

- А вот комиссию за то, что разрешение выдали раньше установленного срока, брать вполне законно.

Выгодно ли вообще брать товары в рассрочку, как это отражается на кредитной истории?

Письмо-претензия о возврате денежных средств

Когда составляется

Письменная просьба вернуть ранее уплаченные средства уместна тогда, когда эту проблему не удалось решить при непосредственном обращении. Такое может произойти, если одна из сторон не в полной мере или неправильно выполнила взятые на себя по договору обязательства. Чаще всего эта ситуация наблюдается при неудовлетворенности качеством приобретенного товара. Когда потребитель хочет его вернуть и получить обратно свои деньги.

Написание письма-претензии обязательно, если недовольный покупатель планирует обратиться за защитой своих прав в суд. Для этой инстанции обязательна фиксация того факта, что претензию сначала пытались разрешить в досудебном порядке, но порядок рассмотрения был нарушен либо просьба не удовлетворена.

Правила написания

Письмо-претензия составляется в произвольной форме, но с соблюдением основных правил делопроизводства. А поскольку этот документ может быть представлен в суд, нужно учитывать некоторые реквизиты, которые сделают его юридически актуальным, а при несоблюдении могут лишить такого статуса. К таковым относятся:

- данные адресата претензии – лица, в том числе, юридического, нарушившего права подателя;

- информация о заявителе, включая контактные данные;

- суть претензии;

- личная подпись подателя;

- дата составления бумаги.

Как сформулировать претензию

Описывая фактическую ситуацию, приведшую к требованию возврата денег, стоит придерживаться таких рекомендаций.

- Дата заключения договора (приобретения товара).

- Основные обязанности сторон по договору.

- Какие из указанных обязанностей были нарушены.

- Требование подателя о возврате средств.

- Сроки исполнения требования.

- Меры, которые намерен предпринять заявитель при неудовлетворении его просьбы.

ВАЖНО! Пишите письмо-претензию в двух экземплярах. Постарайтесь получить на втором отметку о вручении (при личной подаче)

Индивидуальному предпринимателю

Разбудскому Антону Михайловичу,

юридический адрес: 426046, г. Ижевск,

ул. Первомайская, д. 18

от Добронравовой Ларисы Анатольевны,

проживающей по адресу:

426024, г. Ижевск, пр-т Победы, д 12, кв. 85

ПРЕТЕНЗИЯ НА ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

Между мною, Л.А. Добронравовой (далее Покупатель), и ИП Разбудский А.М. (далее Продавец) 12.05.2017 г. был заключен договор № П9н125467, по условиям которого Продавец должен был в установленные сроки передать Покупателю комод с пеленальным столиком «Агафьюшка», а Покупатель обязался оплатить цену товара.

Обязательства Покупателя выполнены полностью при заказе товара 12.05.2017 г. Продавцом были исполнены сроки доставки товара, но при его передаче обнаружилось, что комод по характеристикам не соответствует предоставленному образцу. Фасады комода изготовлены не из крашеного, а из пленочного МДФ, габариты не совпадают с заявленными, пеленальный столик обтянут другим материалом. Все это не соответствует требованиям, установленным ст. 469 ГК РФ и ст. 4 Закона «О защите прав потребителей» — при продаже товара по образцу или описанию продавец обязан передать товар, которые соответствует такому образцу или описанию.

В соответствии со ст. 18 закона о защите прав потребителей, Покупатель вправе вернуть товар, не соответствующий образцу, и потребовать вернуть уплаченную за него сумму.

На основании вышеизложенного, требую в десятидневный срок со дня получения данной претензии вернуть Покупателю денежные средства, уплаченные им за комод с пеленальным столиком «Агафьюшка», в соответствии с выписанной квитанцией. В противном случае Покупатель обратится в суд с заявлением о защите прав потребителя, выплате неустойки и возмещении морального вреда.

13. 05. 2017 г. /Добронравова/ Л.А. Добронравова

Как банки списывают досрочные платежи

В начале срока кредитор погасит сумму обязательного платежа, затем — остаток, заявленный к досрочной выплате.

В Альфе это — 23.00, в Росбанке и Сбере — 21.00. Если средства не поступят вовремя, то считается, что клиент допустил просрочку по взятому обязательству. В этом случае результат может оказаться прямо противоположным задумке — долг вырастет.

Многие клиенты не подключают смс-информирование к счету, с которого списывают заем

В таких случаях важно проверять:

- хватает ли там денег на выплаты,

- «снял» ли банк средства вовремя.

Банк — дебитор не перевел средства на счет кредитора вовремя. Кто виноват и где искать справедливость?

Форма договора

Продавец, осуществляющий продажу товара в рассрочку, всегда имеет готовые типовые образцы договоров, которые и предлагает подписать покупателю. Поэтому невозможно стечение обстоятельств, при котором покупателю пришлось бы самостоятельно подготавливать договор. Типовой договор содержит наиболее общие условия и потому нуждается в индивидуализации. Под индивидуализацией понимается

- внесение в текст договора личных данных покупателя;

- внесение в текст договора характеристик приобретенного товара;

- нотификация условий и сроков оплаты покупки;

- штрафные санкции.

Договор, в котором не указана цена покупаемого товара и другие существенные условия, считается недействительным.

Так как продажа в кредит подвержена повышенным рискам, то закон наделяет продавца такими правами:

- требовать от покупателя полного расчета за товар, включая проценты по кредиту и пеню за задержку выплат;

- обязать покупателя вернуть неоплаченную покупку, за исключением случаев, когда оплачено более 50% стоимости.

Именно эти права продавца будут присутствовать в тексте договора.

По соглашению торговой фирмы и покупателя в контракте могут быть зафиксированы дополнительные условия сделки. Например, сохранение права собственности продавца на товар, приобретаемый в рассрочку, вплоть до его полного выкупа. Или обязательность страхования дорогостоящей покупки за счет приобретателя.

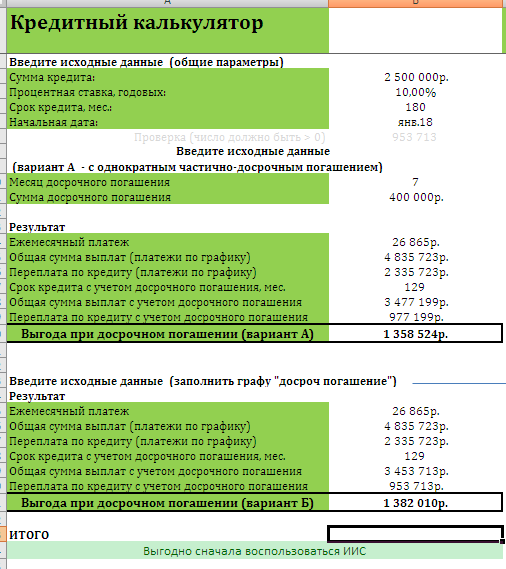

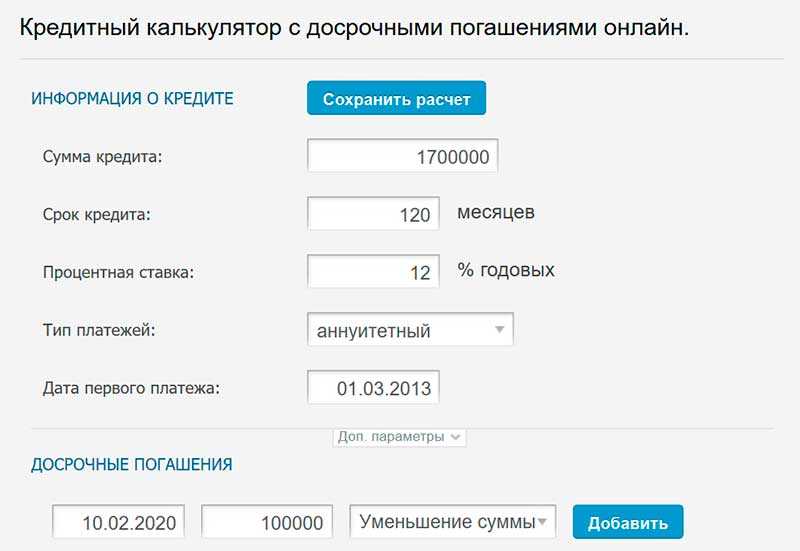

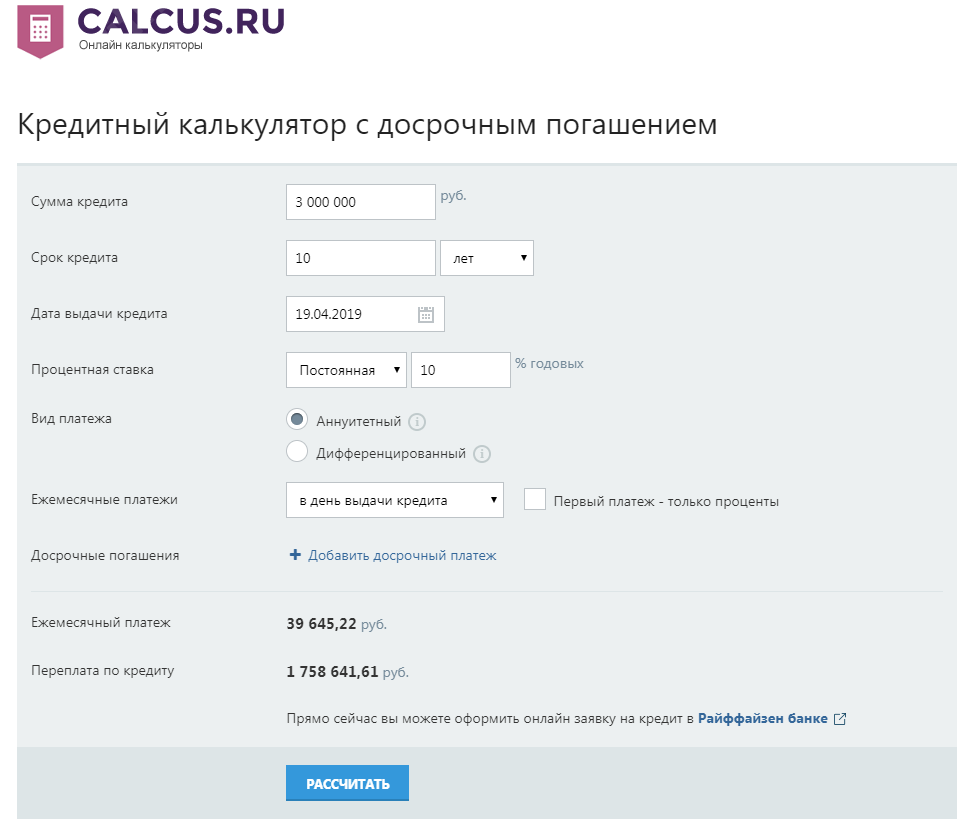

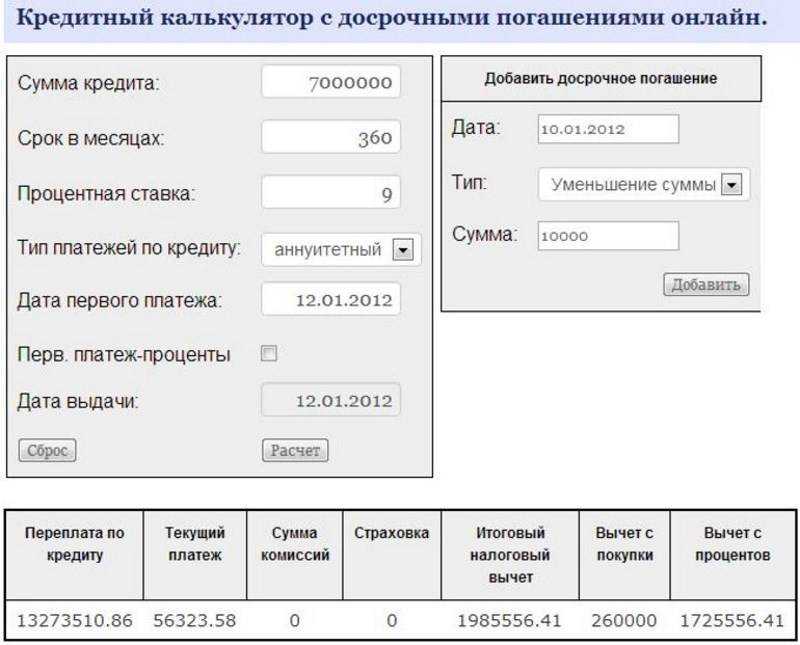

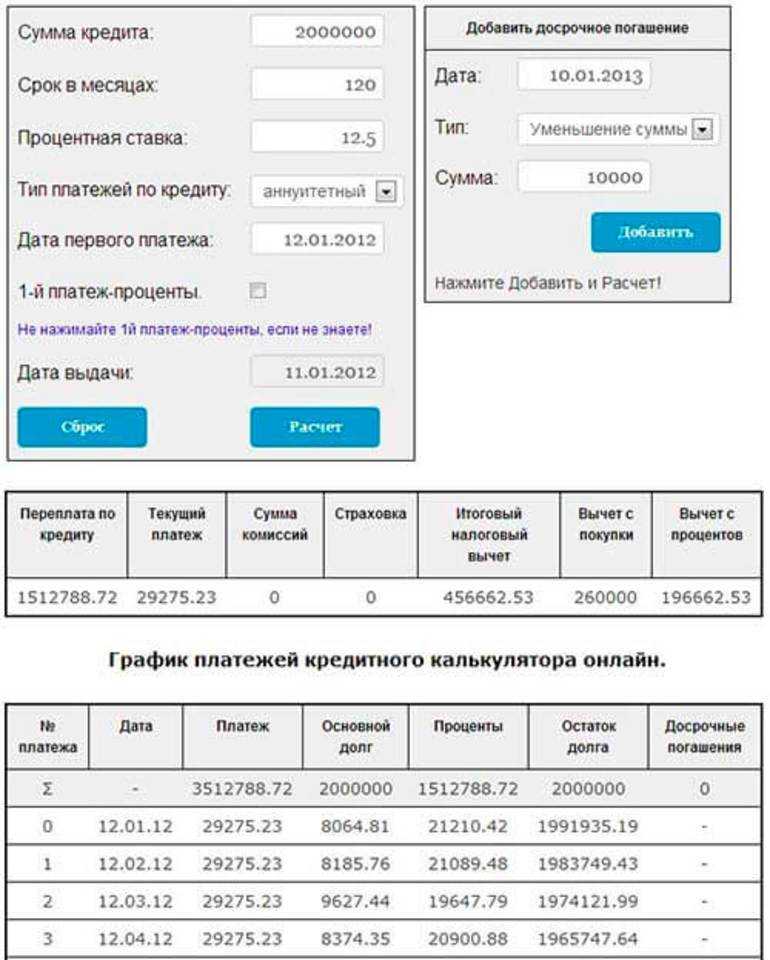

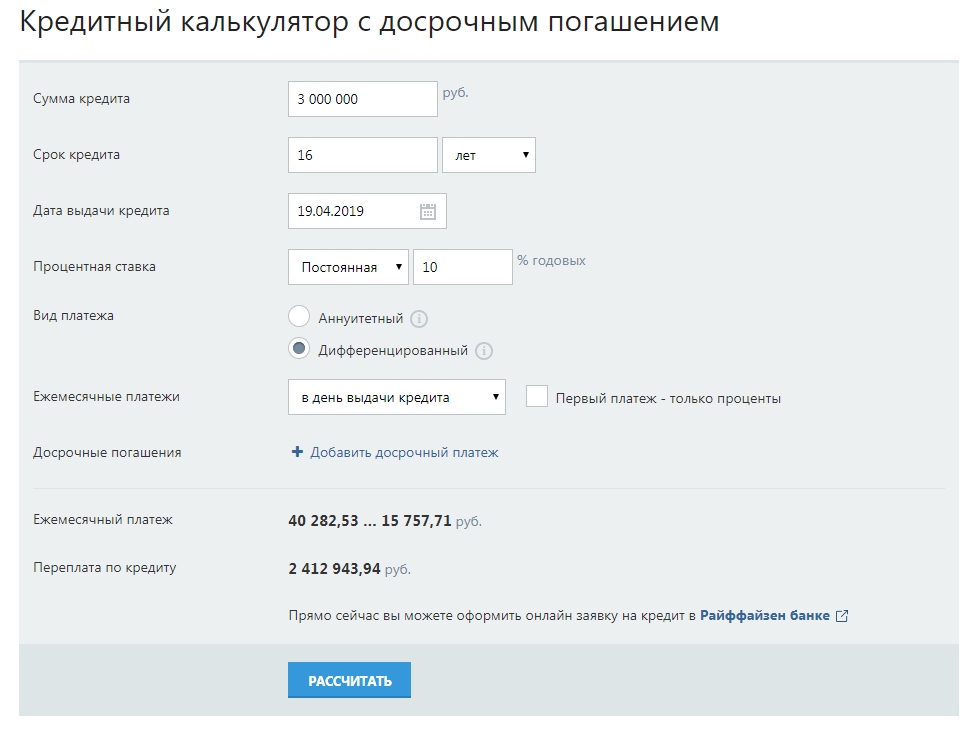

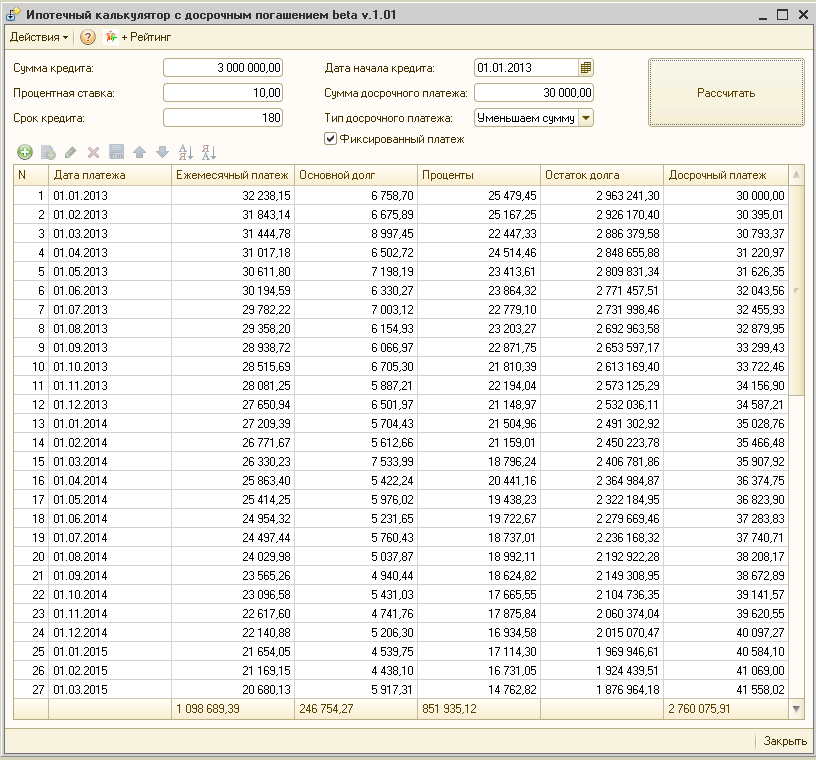

Схема частичного погашения: когда платить выгодно, а когда — невыгодно

Теперь рассмотрим вариант, при котором уже знакомый нам М., купивший в рассрочку телефон, решил гасить свой аннуитетный заем досрочно, но не столь радикально, а частями. В первый месяц с него взыщут порядка 1,5 тыс. рублей за проценты (напомним, из суммы 2 166,67 рубля); во второй — 1,3 тыс. рублей, а уже с третьего месяца — всего около 300.

И с каждым последующим периодом сумма основного долга в выплатах будет возрастать, а процентов — снижаться. Из приведенного примера видно, что кредитор списал более половины процентов в первые два месяца действия кредита.

Предположим, что наш должник начнет выплачивать заем досрочно на восемнадцатый месяц. Сумма процентов в этот период составляет менее 100 рублей, к концу срока и вовсе снизится до 15 рублей. Добиться существенной экономии удастся только, если он начнет вносить платежи досрочно уже с первого месяца.

Как происходит перерасчет?

Важную роль в этом играет не только период пользования ссудой, но также и формат ежемесячного платежа — аннуитетный или дифференцированный.

При дифференцированных платежах в размер ежемесячного платежа включается фиксированная сумма, погашающая тело кредита (основной долг). Поэтому проценты с каждым месяцем уменьшаются, т.к. с каждым платежом уменьшается база начисления переплаты. Так и получается, что в начале кредитования по дифференцированным платежам капает, к примеру, 40 000 рублей, а в конце — 25 000 рублей.

При аннуитетных платежах человек первое время платит лишь немного в счет основного долга, а все остальное — в счет процентов. В конце кредитования, наоборот, основная часть ежемесячного платежа идет на погашение основного долга, а на проценты идет совсем немного. Размер платежа здесь рассчитывается по формуле: размер кредита х процентная ставка / .

Таким образом достигается одинаковое значение ежемесячного платежа — каждый месяц фиксированная сумма (скажем, 30 000 рублей).

При аннуитетных платежах выгоды от досрочного частичного погашения будет чуть меньше. Из суммы погашения вычитаются накопившиеся проценты (если с даты последнего платежа прошло, например, 15 дней, то считаются проценты за эти 15 дней). Полученную сумму принимают в счет основного долга. Далее сумма ежемесячного платежа не меняется, если этого не пожелал клиент, но итоговая переплата уменьшается значительно, т.к. общее время пользования займом сократилось.

При дифференцированном формате происходит то же самое, но только там после досрочного платежа в обязательном порядке уменьшается сумма обязательного взноса, так что выплачивать кредит станет полегче.

Подробно эти две схемы платежей мы рассматривали здесь.

Перерассчитываются ли проценты при досрочном погашении?

Чтобы понять, пересчитываются ли проценты при досрочном погашении кредита, необходимо сперва коснуться теории банковского дела.

Кредит — это возмездная выдача денежных средств на определенное договором время с обязательством вернуть всю ссуду. Процентная ставка устанавливает вознаграждение, передаваемое заемщиком своему кредитору по возмездному договору займа. Ставка привязана к сроку кредитования — как правило, ее указывают в процентах годовых (в МФО нередко практикуют другие сроки — ставка за день, неделю или месяц). Она выступает в роли ориентировочной величины, с помощью которой можно установить конкретную сумму вознаграждения кредитору.

Но платить клиент должен не за сам факт выдачи кредита, как можно было бы подумать, а за количество времени, в течение которого он пользовался кредитными деньгами. Отсюда следует, что пересчет процентов при досрочном погашении кредита должен проводиться в обязательном порядке. Если же выражаться еще более точно, то пересчитываться должна сумма переплаты, а вот процентная ставка останется на прежнем уровне. Нюансы же пересчета зависят от формата погашения — полное ли оно или же частичное.

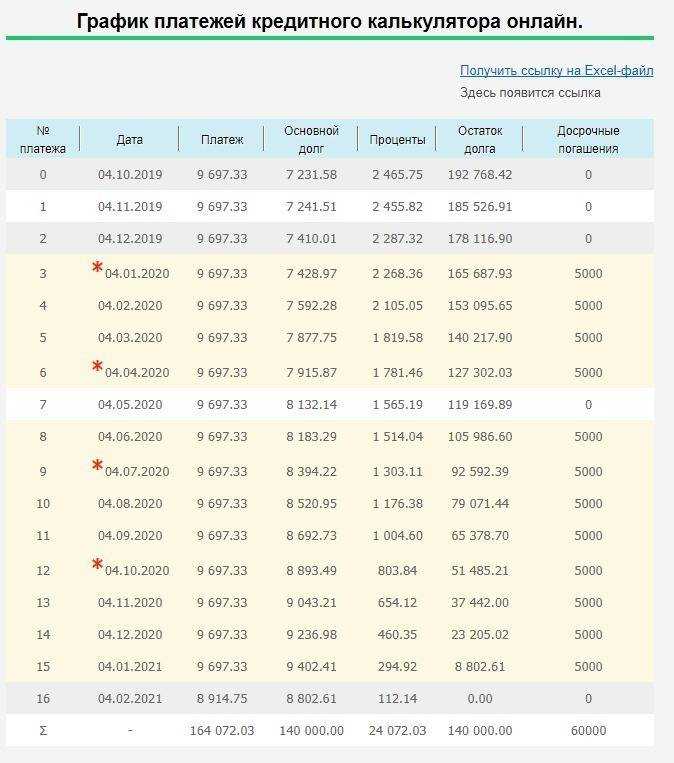

Полное

Фактически, в таком случае проценты будут начислены только за период от последнего ежемесячного платежа и до момента полного погашения займа. И если в этом периоде всего пять дней, то и проценты должны быть рассчитаны за пять дней пользования займом.

Но так бывает не всегда — это зависит от конкретных положений кредитного договора. Кроме того, чтобы не случилось никаких накладок и новых неожиданных сумм по кредиту, банк необходимо заранее предупреждать, когда именно вы планируете полностью погасить займ досрочно.

Сотрудники банка пересчитают займ с учетом даты предполагаемого погашения, после чего сообщат клиенту, сколько нужно внести на счет для гарантированного закрытия кредита. Тогда можно сказать, что при досрочном погашении ипотеки проценты пересчитываются. Без предупреждения банка, напротив, успешное закрытие не всегда возможно из-за сложных формул расчета.

Частичное

Если погасить кредит досрочно, будет ли перерасчет процентов? При полном погашении — конечно, но при частичном все несколько сложнее

Банк — не важно, Сбербанк ли это, ВТБ или никому не известная организация — должен произвести тотальный перерасчет графика платежей, иначе не удастся произвести состыковку между платежами до и после досрочного погашения

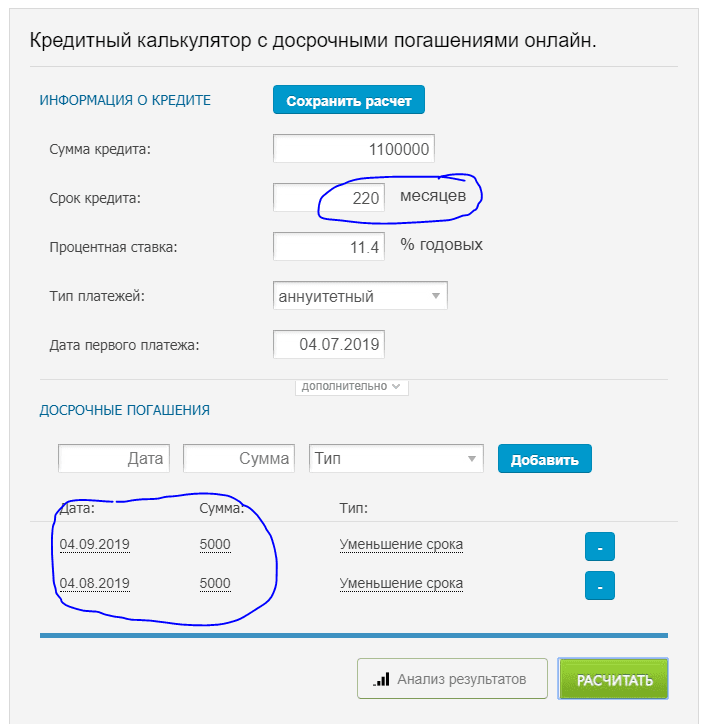

Сотрудники банка, как только они получают заявление о намерении частично и досрочно погасить долг, предлагают клиенту разные варианты:

- Сохранить сумму ежемесячного взноса, но уменьшить срок кредитования;

- Оставить срок на прежнем уровне, но снизить сумму обязательного взноса;

- И то, и другое, если клиент внес досрочно достаточно крупную сумму.

Можно ли избежать выплаты долга за покупки через «Долями»

Взыскание задолженности по рассрочке в «Долями» будет идти до полного ее погашения. Так как речь идет об относительно небольшой сумме (максимальный лимит 30 000 рублей и штраф 5%), то удержать ее можно будет даже с малоимущего должника.

Если платить совсем нечем, долг по рассрочке можно включить в состав обязательств для прохождения банкротства. Успешное завершение этой процедуры позволяет освободиться от задолженностей на законном основании.

Если у вас есть долг только перед «Долями», то его будет недостаточно для обращения на банкротство. Даже для упрощенной внесудебной процедуры в МФЦ нужно подтвердить минимальный размер задолженности — 50 000 рублей.

Но если одновременно есть существенные просрочки по кредитам, займам и другим финансовым обязательствам, то прохождение банкротства может стать оптимальным вариантом. После завершения процедуры взыскание по списанным долгам прекращается.