Что нельзя определить под категорию основных средств

Существует целый ряд предметов, которые практически используются больше года, принимаю косвенное участие в производственном процессе, но назвать их основными средствами нельзя. В эту категорию входят такие материально-технические ценности:

- Орудия, предназначенные для ловли рыбы и морепродуктов.

- инструменты и приспособления, являющиеся дополнением к основному оборудованию и использующиеся для индивидуальных и редких заказов. К основным средствам относятся конвейеры и станки, но не прокатные валки, челноки, катализаторы и сорбенты.

- Форма сотрудников, одежда медперсонала, постельные принадлежности.

- Временные постройки, например, на строительных площадках.

- Предметы и сооружения, созданные исключительно для дальнейшей сдачи их в аренду.

- Животные, считающиеся молодняком.

- Многолетние растения, использующиеся исключительно как посадочный материал для молодых побегов.

- Инструменты лесного хозяйства: бензопилы, сучкорезы, тросы, временные сезонные дороги, небольшие постройки и передвижные домики, срок эксплуатации которых не превышает двух лет.

Структура и виды

Состав текущих активов компании включает в себя следующие виды:

- Запасы, в том числе сырья и готовой продукции.

- Дебиторская задолженность.

- Денежные средства и их эквиваленты, в том числе финансовые вложения компании.

- Налоговые требования, в том числе НДС по приобретенным ценностям.

- Прочее: будущие расходы.

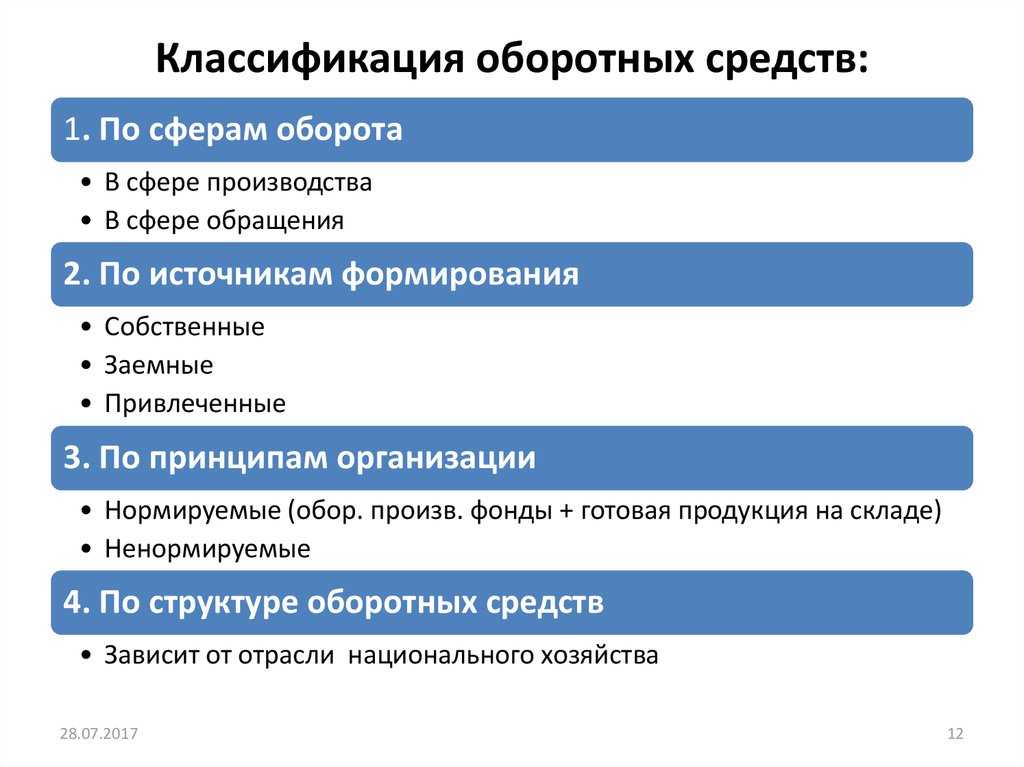

В бухгалтерском учете предусмотрено несколько критериев классификации оборотных средств.

По видам:

- сырье и материалы;

- готовая продукция;

- дебиторская задолженность;

- денежные средства;

- краткосрочные финансовые вложения;

- прочее: расходы будущих периодов, полученный НДС и т.д.

По источникам формирования:

- Валовые оборотные активы (ВОА), куда входит вся совокупность текущих активов, сформированных как за счет собственных, так и заемных средств.

- Чистые оборотные активы (ЧОА), которые сформированы за счет собственного капитала и долгосрочных обязательств. Формула расчета: ЧОА = ВОА – КФО, где КФО – краткосрочные финансовые обязательства.

- Собственные оборотные активы (СОА), которые сформированы исключительно за счет собственных средств предприятия: СОА = ВОА – КФО – ДФО, где ДФО – долгосрочные финансовые обязательства.

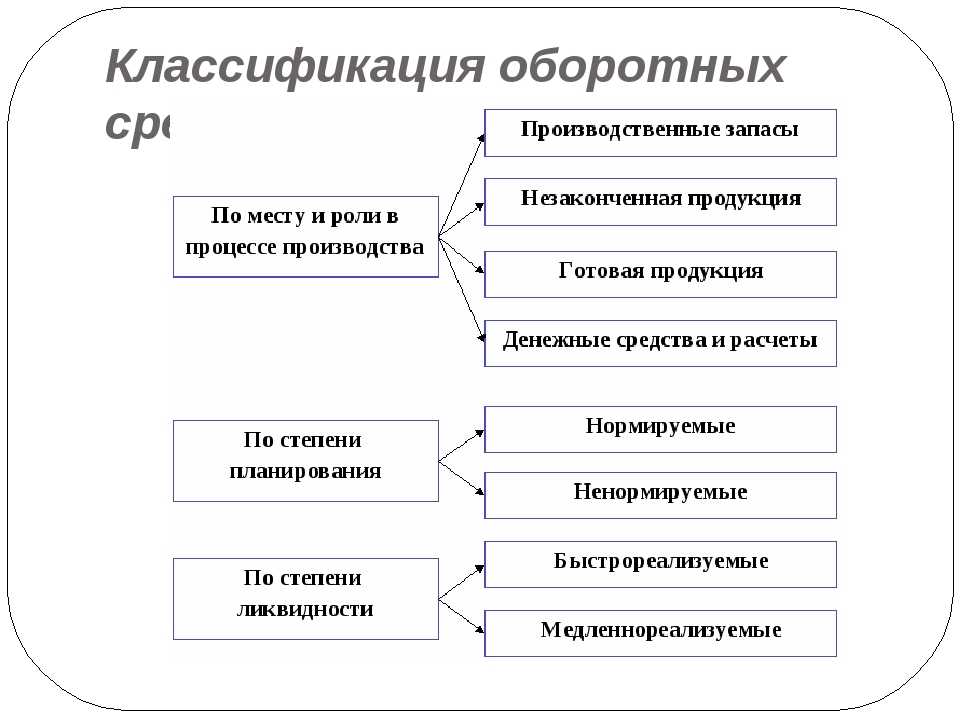

По уровню ликвидности:

- Абсолютно ликвидные, не требующие реализации: то есть все деньги вне зависимости от валюты, в которой они номинированы.

- Высоколиквидные, которые могут быть превращены в денежную форму без потери своей стоимости и использованы для финансирования текущих расходов. К ним относятся финансовые вложения и дебиторская задолженность с короткими сроками погашения.

- Среднеликвидные активы, которые могут быть проконвертированы без потери стоимостной оценки в течение 6 месяцев. Это вся дебиторская задолженность за минусом краткосрочной и безнадежной ко взысканию, а также продукция, готовая к реализации.

- Низколиквидные, для конвертации которых без существенной потери стоимости необходимо более полугода. К ним относятся сырье, полуфабрикаты и незавершенное производство.

- Неликвидные активы, реализовать которые отдельно от самого предприятия невозможно. Это дебиторская задолженность, которую невозможно взыскать, и расходы будущих периодов.

В зависимости от сроков функционирования:

- Постоянная часть – это тот минимум, который необходим для обеспечения стабильной работы предприятия.

- Переменная часть – доля оборотных активов, величина которой зависит от объема производства, сложившегося на определенный момент времени. На нее может влиять сезонный характер потребления производимой продукции или общее изменение рыночной конъюнктуры.

Структура оборотных активов – это соотношение между различными элементами, разделенными по тому или иному признаку. Она неразрывно связана со спецификой производственного процесса, сложившимися взаимоотношениями с поставщиками и покупателями, а также принятой в компании политикой управления инвестиционными процессами.

Сущность оборотного капитала

Оборотный капитал на предприятии должен постоянно контролироваться, прогнозироваться и планироваться. Оборотный капитал бывает разного типа, некоторые из них более мобильны, некоторые более ликвидны, некоторые более эффективны или менее эффективны и т.д.

Для поддержания определенного уровня оборотного капитала в бизнесе руководство прибегает к кредитам. Кредиты на пополнение оборотных средств довольно распространены и помогают производителям не останавливать процесс производства товаров или услуг.

Все краткосрочные активы компании считаются ликвидными, то есть быстро и легко реализуемыми. Если взять в качестве примера основные средства компании, то они плохо ликвидны, в сложной для компании ситуации было бы сложно быстро продать или сдать в аренду, перерегистрировать и т.п.

Оборотные активы компании имеют различные виды динамики, как правило, это два вида динамики:

Положительная динамика, которая свидетельствует об увеличении оборотных средств, а также о росте качественных и количественных показателей производства;

Отрицательная динамика оборотного капитала, показывающая снижение оборотного капитала и всех показателей производственного процесса.

Оборотный капитал, как и основные средства, имеет большое значение для компании, так как является основным активом, который компания может использовать для развития и совершенствования своего бизнеса.

Оборотные средства: понятие, состав и роль в производстве

Оборотный капитал

Оборотный капитал — это предметы труда, подвергающиеся воздействию в производственном процессе. Структура капитала также сильно зависит от отрасли, в которой он используется, принятой на предприятии технологической схемы производства и многих других факторов.

Само наименование «оборотный» говорит о том, что этот капитал в производстве используется единожды, при этом либо полностью утрачивают свою форму (топливо) либо изменяют ее (ткань в швейном производстве). Оборотный капитал может быть представлен сырьем и материалами, готовой продукцией, полуфабрикатами, незавершенной производством продукцией, тарой, денежными средствами и пр.

Чем быстрее оборачиваются такие капитальные средства, тем шире производственные возможности и, в конечном итоге, больше прибыль. Скорость оборачиваемости показывает коэффициент К = ВР/ОБС, где К — число оборотов в год, ВР – выручка от реализации за год, ОБС – остаток оборотных средств в среднем за год по балансу.

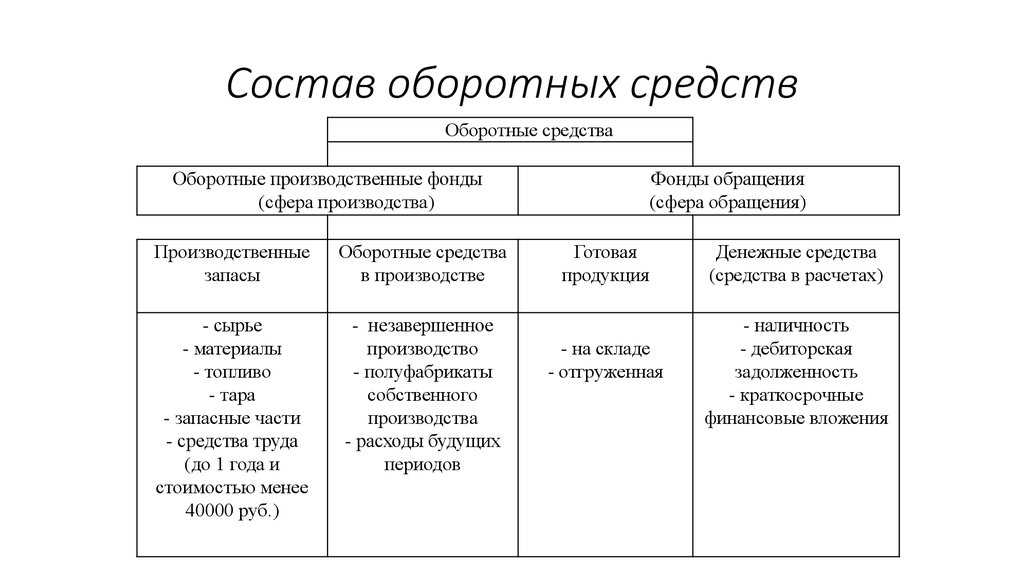

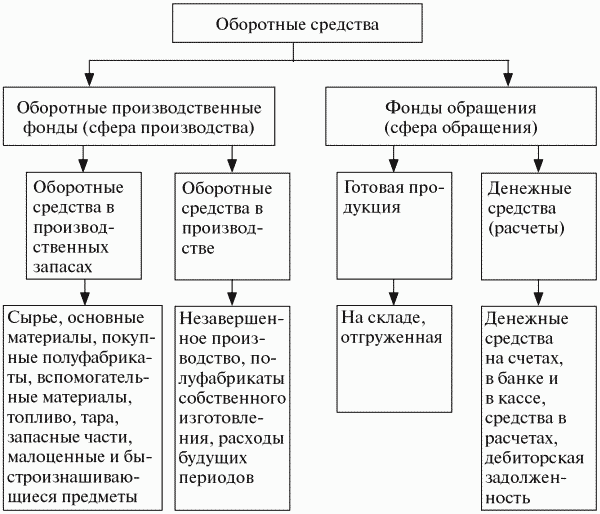

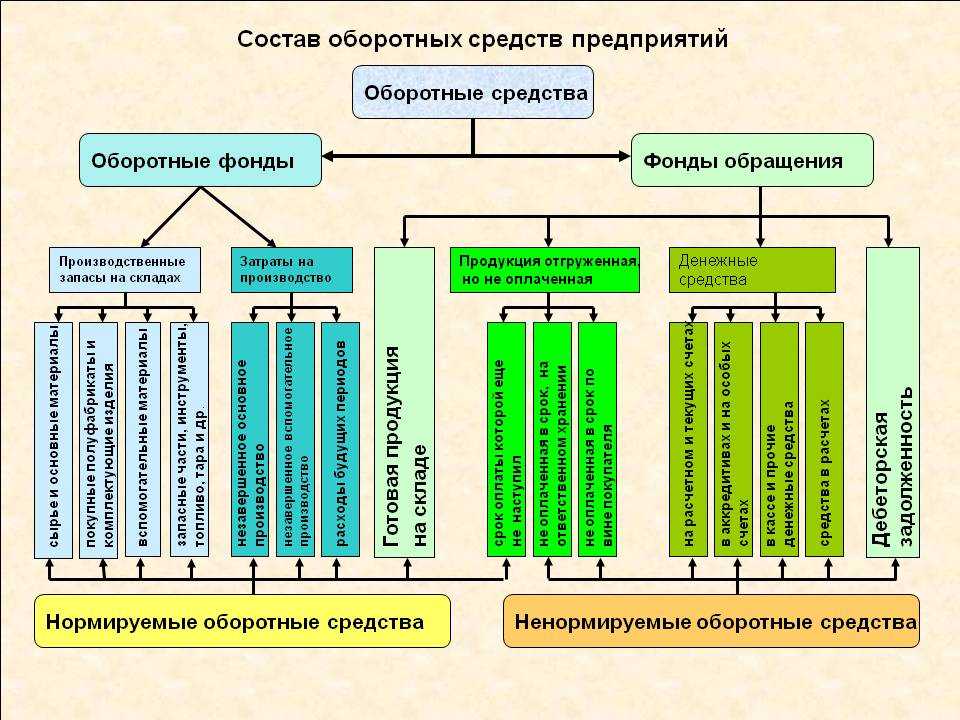

Оборотные активы разделяют на:

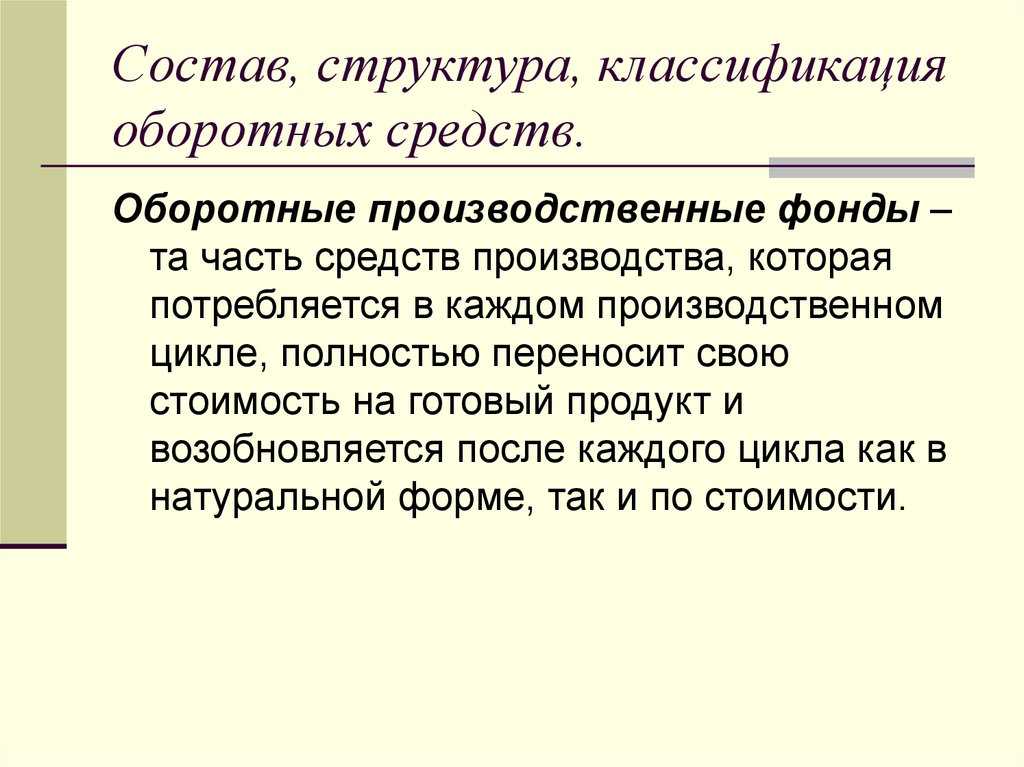

- оборотные фонды производства;

- фонды обращения.

К первым относят:

- сырье, материалы основные и вспомогательные, п/фабрикаты и комплектующие изделия, топливо и запчасти, тару, спецодежду, малоценные предметы – это производственные складские запасы;

- «незавершенку»; п/фабрикаты, запчасти, использующиеся для внутренних нужд предприятия, расходы будущих периодов (на освоение нового производства, на опытные образцы продукции – они спишутся на себестоимость в будущем) – это запасы непосредственно в производстве;

Ко вторым относят:

- деньги наличные и безналичные, в кассе, на счетах;

- инвестиции в ценные бумаги;

- дебиторскую задолженность;

- готовую продукцию на складе и отгруженную.

Анализируя представленную структуру в процентном отношении применительно к конкретному предприятию, получим структуру оборотного капитала. Кроме того, популярен анализ оборотного капитала по источникам формирования (собственный, заемный, привлеченный со стороны).

Как определяется оптимальное количество оборотных средств?

Среди основных критериев организации производственного процесса – это его скорость, непрерывность, слаженность. Эти показатели зависят от того, насколько правильно определено количество оборотных средств. Если показатель занижен, то это негативно отражается на стабильности работы предприятия. При завышенном показателе ограничиваются средства на рост мощностей, создание новых изделий и на прочие перспективные направления развития.

Показатели, оказывающие влияние на потребность в ресурсах:

- уровень продаж;

- количество выпускаемой продукции;

- уровень оборачиваемости ресурсов;

- характеристика применяемого сырья;

- рентабельность и прибыль;

- динамика показателей.

Методы, которые помогают установить подходящее количество оборотных средств:

- аналитический – подвергаются анализу имеющиеся запасы ресурсов, при котором определяются недостающий объем средств и излишки;

- коэффициентный – подвергается анализу предыдущий период, после чего выполняется корректировка показателей последующего периода;

- прямой счет – выполняется оценка запасов по всем элементам оборотных средств и устанавливается необходимость в ресурсах в дальнейшем.

Итак, каждый субъект хозяйствования в процессе практической реализации своей деятельности потребляет оборотные средства, необходимые для использования в течение одного периода. Их роль заключается в обслуживании производственного процесса, а величина оказывает огромное значение на результаты деятельности предприятия.

Основные показатели

Показатели оборотных фондов отражают, во-первых, количество израсходованных ресурсов, а во-вторых, их полезность. Говоря о первых данных, стоит выделить следующие основные значения:

- Расход оборотных фондов рассчитывается как сумма всех задействованных в производстве материальных ресурсов в денежном эквиваленте (может определяться как по отдельным видам изделий, так и по всей программе).

- Материалоемкость позволяет оценить, сколько ресурсов в натуральном или денежном выражении было использовано на производство одной единицы товара (необходимо общий расход разделить на количество полученных изделий конкретного наименования). Это справедливо, когда речь идет о штучных товарах. В противном случае рассчитывается расход материалов на физическую единицу (килограмм, литр, тонну и так далее).

Если оборотные средства требуют предварительной переработки перед запуском в производство, то для их оценки используются следующие показатели:

- остаток полезного вещества после первичной обработки сырья;

- процент потерь (имеется ввиду соотношение полезной составляющей и отходов);

- выход продукции — определяется отношением количества годных изделий на первоначальный объем сырья до переработки.

Достаточно важным показателем, который характеризует оборотные фонды, является их оборачиваемость. Это скорость их движения на предприятии. Время одного оборота равно полному циклу, начиная с запуска сырья в производство до получения готового продукта. Чем выше данная скорость, тем более эффективным является организация работы на предприятии.

Как ускорить оборачиваемость

Ускорить оборачиваемость оборотных фондов можно за счет внедрения ряда мероприятий, которые используются на разных этапах производственного процесса. Это позволяет значительно сократить расход материалов, а также более точно организовать их движение во время работы.

Оборотные фонды включают производственные запасы, а потому на стадии их формирования стоит прибегнуть к следующим мерам:

- установление экономически обоснованных норм формирования сырьевых запасов;

- выбор поставщиков с наиболее выгодным географическим расположением, что сократит время и стоимость поставок;

- разработка системы автоматизации загрузки материалов на склад, а также выдачи их в производство.

Если речь идет о незавершенном производстве, то целесообразным будет принятие следующих решений:

- внедрение новых прогрессивных технологий производства;

- разработка типовых процессов и шаблонов;

- мотивация и материальное стимулирование работников цеха к экономному и рациональному использованию сырьевых ресурсов.

Сбыт продукции требует внедрения следующих необходимых мер:

- поиск каналов сбыта, которые обеспечивают самый короткий путь от поставщика к покупателю;

- прямые контакты с конечным потребителем, минуя посредников (например, собственные сбытовые сети).

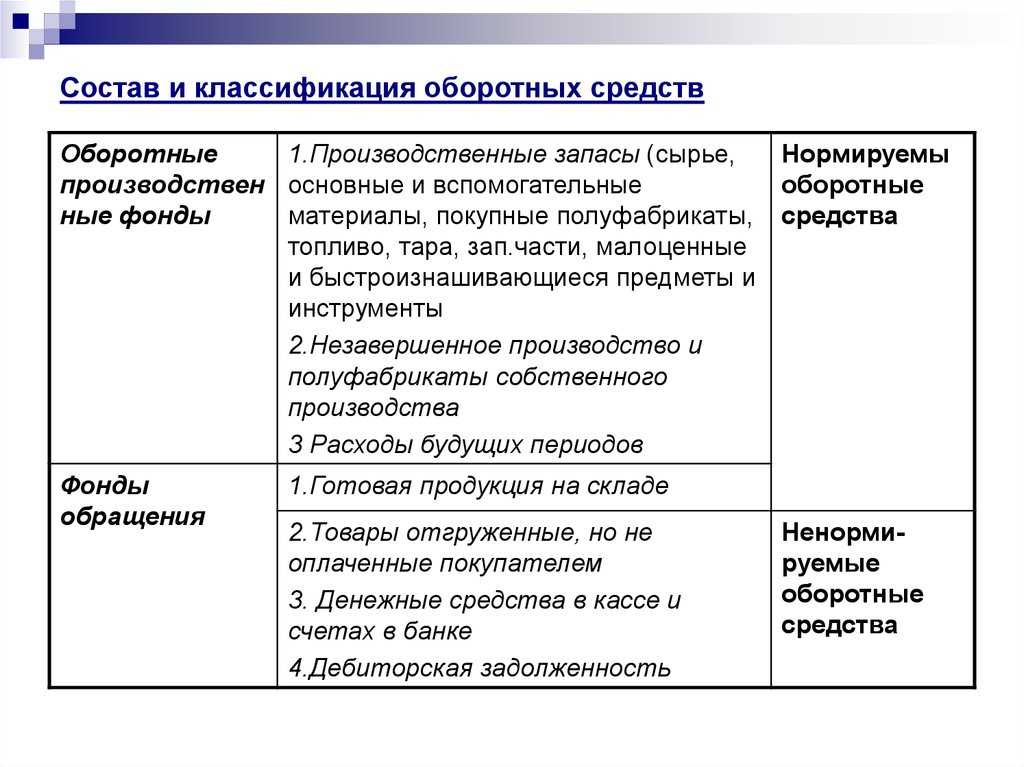

Показатели нормирования оборотных средств

По результатам анализа показателей использования оборотных средств делается вывод о его эффективности, а также производится определение потребности в оборотных средствах. Определение потребности в оборотных средствах относится к сфере финансового планирования и преследует одну задачу: определить и поддерживать плановую величину оборотных средств, которая устанавливается посредством нормирования.

За счет этого обеспечивается постоянная потребность хозяйствующего субъекта в оборотных средствах с учетом условий производства, снабжения и сбыта продукции. Фактически, экономически обоснованные нормативы оборотных средств предприятия обеспечивают при их минимальных объемах бесперебойной производство и реализацию продукции. Помимо этого, целью нормирования оборотных средств выступает достижение и соблюдение установленных сроков расчетов.

Объективной причиной нормирования оборотных средств выступает тот факт, что излишне большие объемы оборотных средств приводят к нерациональному отвлечению денежных средств из оборота предприятия, тогда как недостаточный объем оборотных средств, не покрывающий реальных потребностей предприятия, ведет к постоянный финансовым и производственным трудностям. В результате, в первом случае замедляется оборачиваемость оборотных средств, ухудшается их использование и, как следствие, снижаются темпы развития предприятия, снижается рентабельность и прибыль. Во втором случае, предприятие не в состоянии обеспечить себя необходимыми запасами сырья, материалов, готовой продукции и других оборотных средств.

Таким образом, в связи с необходимостью обеспечения непрерывного хозяйственного процесса путем регулирования величины оборотных средства очевидна объективная потребность в определении плановой величины оборотных средств, которую следует определять посредством нормирования.

Нормирование оборотных средств является основой рационального использования хозяйственных средств. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов, необходимых и достаточных для бесперебойной работы.

Нормы оборотных средств соответствуют минимально необходимым запасам и рассчитываются в днях запаса, тогда как нормативы оборотных средств имеют денежное выражение для отдельных элементов оборотных средств и в целом по предприятию.

Часть оборотных средств является ненормируемой, к ней относятся все фонды обращения, кроме готовой продукции и товаров для перепродажи. К нормируемым оборотным средствам относятся производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция и товары для перепродажи.

Для предприятий торговли нормирование товарных запасов производится следующим образом.

1. Запас товаров для постоянного поддержания товаров в торговом зале (ТЗТ).

ТЗТ = (РТ × Ц + В) / В (9)

где

В – расчетный объем выручки за день;

РТ – количество разновидностей товаров;

Ц – средняя отпускная цена товара.

2. Запас товаров для выкладки на витрину со склада (ЗВ).

ЗВ = ТЗТ / 2 (10)

3. Транспортный запас для поддержания продаж до прибытия новых товаров от поставщика (ТЗС).

ТЗС = ЗВ × ЧЗ (11)

где

ЗВ – запас товаров для выкладки;

ЧЗ – частота завоза товара, рассчитываемая по формуле

ЧЗ = ИЗ / ОП (12)

где

ИЗ – интервал между завозами;

ОП – коэффициент оперативности поставок, рассчитываемый по формуле

ОП = РТП / РТ (13)

где

РТП – количество разновидностей товаров в рамках одной партии в завозе в среднем.

4. Страховой запас (ЗС) определяется самой организацией, обычно в размере 10% от суммы запаса товаров в торговом зале и запаса товаров для выкладки.

Общий норматив по товарам в днях определяется по формуле

ОН = ТЗТ + ЗВ + ТЗС + ЗС, (14)

где:

ОН – общий норматив;

ЗВ – запас для выкладки на витрину;

ЗС – запас для поддержания продаж;

Общий норматив по товарам в рублях – ОНР определяется следующим образом:

ОНР = ОН × В (15)

Таким образом, нормирование товарных запасов позволяет торговым предприятиям рационализировать хозяйственный процесс за счет оптимизации использования имеющихся у предприятия ресурсов. Благодаря чему достигается бесперебойная работа хозяйствующего субъекта в условиях самостоятельной плановой работы.

Оборотные активы — понятие, формула

Нормирование оборотных фондов

Нормирование оборотных фондов производится с целью их экономии, а также рационализации производственного процесса. Оно включает в себя четыре последовательных этапа:

- На подготовительной стадии происходит сбор полной информации о производственном процессе и материальных затратах. Также изучается состояние запасов и стоимость каждого вида материалов.

- Организационный этап подразумевает разработку и планирование мероприятий, которые призваны сделать использование оборотных фондов более рациональным.

- На следующем этапе происходит экономически обоснованный расчет нормативов. Он производится как по отдельным видам наименований материалов, так и по каждому из видов производства.

- На заключительном этапе информация о принятых решениях и установленных нормах доносится до руководителей всех подразделений предприятия.

Нормирование оборотных фондов производится с использованием ряда основополагающих принципов, среди которых стоит выделить следующие:

- экономия сырья и материалов не должна производиться в ущерб производственному процессу, а также своевременным расчетам с поставщиками и заказчиками продукции (также не стоит забывать и о качестве готовых товаров, которое не должно пострадать от уменьшения количества используемых материалов);

- при определении нормативов должны быть учтены графики поставок материалов, а также их возможные потери, связанные с несовершенством производственного процесса (на складе всегда должен быть определенный запас сверх норм, который обеспечит работу в случае перебоев с сырьем);

- установление норм и нормативов касательно использования производственных запасов должно сопровождаться совершенствованием технологии (чтобы материалы расходовались более экономно, стоит прибегнуть к установке новой техники, которая минимизирует несанкционированный расход сырья);

- на предприятии должна быть разработана система ответственности сотрудников за несоблюдение норм и перерасход материалов (нарушение правил должно сопровождаться взысканием штрафов).

Оборотные фонды — это один из основных элементов производства, от которого зависит эффективная работа предприятия.

Основной капитал

Производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции.

Как провести инвентаризацию основных средств?

Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится предприятие. Сельскохозяйственное предприятие и промышленное будут иметь существенную разницу в составе основного капитала. Играют роль и отраслевые особенности (растениеводство, животноводство; отрасль промышленности), величина предприятия, состав выпускаемой продукции и многие другие факторы. Структурируют основной капитал в зависимости от цели исследования.

Чаще всего применяют приведенные ниже характеристики:

- Производственные и непроизводственные объекты. Различаются по использованию в производственном цикле либо в целях культурного, бытового обслуживания работников предприятия. Пример: цеховое здание относится к производственным средствам, а здание клуба на балансе предприятия – к непроизводственным.

- Имущество движимое и недвижимое. Пример: земельный участок является недвижимостью, а станки – движимым имуществом.

- Роль в производстве. Здесь речь идет о том, участвует ли имущество непосредственно в производственном процессе или создает условия для него. Пример: оборудование непосредственно, активно участвует в производстве, а цеховое здание участвует пассивно, создавая условия для работы.

Какие существуют способы пополнения оборотных средств?

Применяют также классификации:

- по видам (с указанием удельного веса каждого вида, пример: отдельно здания, сооружения, оборудование);

- технологическую (аналогично, удельный вес отдельной подгруппы внутри группы, пример: удельный вес спецмашин в составе автомобильного парка);

- структура по признаку времени использования (т.н. возрастная) и др.

Изучив состав и структуру основного капитала, можно прийти к выводу, что используется он в производстве множество раз, при этом подвергаясь износу. Износ, выраженный в денежной форме, называют амортизацией. Эта величина включается в стоимость произведенной продукции. Основные понятия при расчете амортизации – первоначальная стоимость и норма амортизации. При этом в бухгалтерском и налоговом учете способы расчета амортизации могут различаться.

И в том и в другом виде учета существует линейный способ расчета амортизации, который на практике чаще всего используется. Расчет ведется по формуле А = Пс * На, где Пс – первоначальная стоимость объекта, а На – норма амортизационных отчислений. При этом На = 1/n * 100%, где n – число месяцев полезного использования объекта, определяемое по утвержденному Правительством Классификатору (Пост. №1 от 1/01/02 г.).

Кроме этого способа:

- в НУ используют нелинейный (только для отдельных групп объектов, в соответствии со ст. 259.2 НК РФ, п. 5);

- в БУ применяют способ уменьшаемого остатка пропорционально сроку полезного использования, пропорционально объему продукции (ПБУ 6/01 п. 18).

Могут применяться ускоряющие амортизацию коэффициенты.

Собственники основного капитала стремятся к тому, чтобы его стоимость окупалась до момента износа физического (фактическая непригодность для дальнейшего использования, утрата полезных свойств) либо морального, стоимостного (утрата стоимости в связи с прогрессом, созданием новейшего оборудования).

Технический прогресс приводит к необходимости закреплять законодательно ускоренные способы и нормы амортизации оборудования, техники. Сокращаются сроки амортизации.

На заметку! Кроме термина «основной капитал» в учете используются как синонимы понятия «основные средства» и «основные фонды». Аналогично используют и термины «оборотный капитал», «оборотные средства».

Формула расчета чистого оборотного капитала

Для оценки чистого оборотного капитала коммерческой организации производится расчет его величины следующим образом:

Чок=Ок-Ко

где Чок – величина чистого оборотного капитала; Ок – общая величина оборотного капитала; Ко – краткосрочные обязательства.

Оборотные активы являются частью имущества коммерческой организации, за счет которого компания осуществляет свою производственно и сбытовую деятельность. Состав, структура и эффективность использования оборотного капитала оказывают прямое влияние не только на результаты деятельности предприятия, но и на его финансовое состояние. При этом основными направлениями повышения эффективности использования оборотного капитала коммерческой организации являются повышение выручки (товарооборота), а так же оптимизация его составляющих элементов.

Просмотров 8 014

Примеры оборотных производственных фондов

- Заводское оборудование и машины: это включает в себя все необходимое оборудование для процесса производства, такое как станки, прессы, конвейеры и другое оборудование, необходимое для производства товаров или услуг.

- Транспортные средства: в случае, если фирма самостоятельно осуществляет доставку готовой продукции или оказывает услуги с использованием транспорта, то транспортные средства также относятся к оборотным производственным фондам. Примеры: грузовики, автомобили, автобусы и другие средства транспорта, используемые в производственном процессе.

- Готовая продукция: оборотные производственные фонды также могут включать готовую продукцию на складе, которая ожидает отгрузки или реализации. Это может быть готовая продукция, готовые комплектующие или полуфабрикаты, которые могут быть использованы в процессе производства.

- Запасы: это включает все необходимые материалы, компоненты и расходные материалы, которые используются в производстве товаров или услуг. Это может включать сырье, полуфабрикаты, комплектующие и другие материалы, которые используются в процессе производства.

Это лишь некоторые примеры оборотных производственных фондов, которые могут включать широкий спектр активов, зависящий от отрасли и типа бизнеса

Важно учитывать, что оборотные производственные фонды могут изменяться в зависимости от конкретной ситуации и требований производства

Недвижимость и земельные участки

Недвижимость и земельные участки используются предприятиями для различных целей: производственных, складских, офисных, торговых, и других. Они служат для размещения производственных линий, складирования готовой продукции, организации офисных помещений, проведения коммерческой деятельности и др.

При учете недвижимости и земельных участков в составе оборотных производственных фондов учитываются их стоимость и другие характеристики. Стоимость недвижимости и земельных участков может включать в себя стоимость приобретения или строительства, стоимость земельного участка, стоимость ремонта и реконструкции, стоимость оборудования и других затрат.

Недвижимость и земельные участки являются значимыми активами предприятия и их правильное использование и учет имеет важное значение для эффективных производственных процессов и прибыльности предприятия в целом

| Категории | Примеры |

|---|---|

| Недвижимость | Здания, помещения, склады, офисы, производственные цеха |

| Земельные участки | Территория, на которой расположена недвижимость |

Машины, оборудование и инструменты

Машины представляют собой различные технические устройства, предназначенные для механической обработки материалов или выполнения определенных задач. Они могут включать в себя станки, электронное оборудование, автоматизированные системы и прочие инженерные средства.

Оборудование широко используется в различных секторах экономики, таких как промышленность, сельское хозяйство, медицина и другие. Это могут быть специализированные устройства, предназначенные для выполнения конкретных функций, например, медицинские аппараты или промышленные газовые печи.

Инструменты являются ручными или маломощными приборами, используемыми в процессе работы. Они могут включать в себя различные ручные инструменты, измерительные устройства, инструменты для ремонта и сборки, а также другие инструменты и приспособления.

Все эти активы играют важную роль в функционировании предприятий и их правильный учет и управление являются важными аспектами ведения бизнеса.

Сырье, материалы и запасные части

В сфере производства существует ряд активов, которые относятся к оборотным производственным фондам. К ним относятся, например, сырье, материалы и запасные части.

Сырье является основой для производства и используется в различных отраслях. Это могут быть различные виды веществ, такие как металлы, пластик, стекло и т.д. В процессе производства сырье превращается в конечный продукт.

Материалы также играют важную роль в производственном процессе. Это могут быть полуфабрикаты, комплектующие изделия или готовые компоненты. Материалы используются для создания конечного продукта, и без них производственный процесс невозможен.

Запасные части являются неотъемлемой частью оборотных производственных фондов. Это могут быть различные детали, инструменты, комплектующие и т.д. Запасные части необходимы для ремонта или замены поврежденных или устаревших компонентов на производственном оборудовании.

Сырье, материалы и запасные части являются важными активами в производственной деятельности. Их наличие и доступность позволяют обеспечить непрерывность работы производства и качество производимой продукции.

Экономические показатели для оценки оборотных средств предприятия

Структура оборотных средств — это процентное соотношение между группами активов предприятия, которые относятся к оборотным средствам.

Важно. Следует помнить, что абсолютного идеального соотношения между группами оборотных средств не существует. Можно говорить лишь об оптимальной структуре оборотных средства

Но для каждого вида бизнеса оно индивидуально. При этом, если учесть, что внутри каждого бизнеса присутствуют, например, сезонные колебания продаж, цен на сырье и продукцию, то можно говорить лишь о необходимости приближения к динамически меняющемуся оптимуму.

Можно говорить лишь об оптимальной структуре оборотных средства. Но для каждого вида бизнеса оно индивидуально. При этом, если учесть, что внутри каждого бизнеса присутствуют, например, сезонные колебания продаж, цен на сырье и продукцию, то можно говорить лишь о необходимости приближения к динамически меняющемуся оптимуму.

Коэффициент оборачиваемости товарных запасов (см. «Коэффициент оборачиваемости товарных запасов») — показывает количество оборотов, которые совершают товарные запасы за отчетный период. Для сопоставимости аналитических данных обычно предполагают, что речь идет про годовую оборачиваемость.

Коэффициент оборачиваемости оборотных средств — показывает количество оборотов, которые совершает оборотный капитал предприятия за отчетный период.

Vреализации — Объем реализации за отчетный период (по умолчанию год) без учета косвенных налогов (НДС) и акцизовSоборотных средств — среднее значение суммы имевшихся у предприятия оборотных средств за отчетный период (год) в которое включается совокупность всех оборотных активов предприятия.

Традиционно, значение суммы имеющихся оборотных средств берут из баланса предприятия. Взяв, например, квартальную отчетность за прошедший год, усредняют полученное значение. То есть суммарную цифру за четыре последних квартала делят на четыре. Если никакие другие данные недоступны, то такой подход допустим. Тем не менее, необходимо помнить, что баланс — это всего лишь срез информации на конкретную дату. Поскольку, конец квартала может быть связан с процессом расчета налоговых обязательств, то на указанный момент оборотные средства предприятия могут существенно отличаться от обычного значения. То есть полученное значение оборачиваемости может быть искажено.

Длительность периода оборачиваемости оборотных средств — показатель, обратный коэффициенту оборачиваемости. Показывает количество дней, в течение которых происходит полный оборот оборотного капитала предприятия.

где:tОборачиваемости — время оборачиваемости оборотных средств в дняхTПериода — длительность периода, за который был измерен коэффициент оборачиваемостиKОборачиваемости — коэффициент оборачиваемости, который был вычислен ранее.

Если мы знаем коэффициент оборачиваемости оборотных средств, то разделив длительность периода, за который он был измерен на количество оборотов за этот самый период (именно это значение отражает коэффициент оборачиваемости оборотных средств) мы получим количество дней (календарных) за которые этот оборот происходит.

Подробнее этот процесс описан в уроке «Финансовый цикл».