Особенности бухгалтерского учета земельных участков

Если первоначальная стоимость переданной земли отличается от оценки, согласованной учредителями, разницу следует отнести на соответствующий субсчет счета 91 в корреспонденции со счетом 76 (субсчет «Расчеты по вкладам в УК»).

Бухгалтерский учет операций с земельными участками: проводки

Компания может сдавать земельный участок в аренду. Тогда должен быть заключен договор аренды и оформлен акт приема-передачи имущества контрагенту. Если договор аренды заключается на срок более года, то его необходимо зарегистрировать в территориальном отделении Росреестра (п. 2 ст. 609, п. 2 ст. 651 ГК РФ).

Таким образом, до 31 декабря 2023 года учреждениям следует списать с забалансового учета земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), и поставить их на баланс – на счет 103 11 «Земля — недвижимое имущество учреждения». По разъяснениям методологов Минфина России данные операции следует оформить бухгалтерской справкой ф.0504833.

Проводки по земельному налогу, когда земельный участок используется в сопутствующей деятельности

А теперь рассмотрим проводки по земельному налогу в бухгалтерском учете в ситуации, когда земельный участок используется в сопутствующей деятельности, например, передан в аренду (при этом аренда земельных участков не является главным видом деятельности компании, а является эффективным способом управления активом).

В этом случае необходимо начисление земельного налога отразить в корреспонденции со счетом учета прочих расходов и сделать следующие проводки:

| Дебет | Кредит | Содержание проводки |

|---|---|---|

| 91 (прочие расходы) | 68 (отдельный субсчет) | Отражена сумма начисленного земельного налога |

Бухгалтерский учет земель сельхозназначения

Далее, создается специальная комиссия со специалистами по земельным вопросам в составе. Она составляет акт на оприходование угодий (ф. № 111-АПК). В него заносят все данные об участке: площадь, вид, местонахождение, плодородие почв, стоимость по балансу, основания покупки и т. д.

Бухгалтерский учет земель сельхозназначения: типовые проводки

- Не нужно проводить торги (ст. 30 ЗК РФ);

- Преимущество при покупке государственных и муниципальных земель;

- Снижение финансовых затрат и экономия времени на продажу земли при отказе в разрешении на стройку.

- Акт ОС-1 «О приеме-передаче объектов ОС (кроме зданий, сооружений)». Документ содержит ряд показателей, которые при заполнении следует игнорировать (прочеркивать): изготовитель, нормы амортизации, полезное использование, остаточная стоимость и т.д. В то же время отсутствуют специальные графы, содержащие характеристики земельного участка. Их можно отразить в поле (разделе) «Другие характеристики».

- Акт 401-АПК «На оприходование земельных угодий». Он предназначен для организаций и предприятий аграрной сферы и содержит сведения о земельном участке, его балансовой стоимости, виде, качестве земель и др.

- Инвентарная карточка ОС-6 «Учета основных средств».

Как начисляется земельный налог и какое ПБУ при этом применять

Для того чтобы определить ПБУ, к которому стоит обращаться для бухгалтерского учета земельного налога, нужно понять, к какой бухгалтерской категории его стоит относить.

В соответствии с п. 1 ст. 65 Земельного кодекса РФ налог на земельный участок является формой оплаты за его использование. Участки земли в бухучете учитываются в составе основных средств, таким образом, плата за пользование землей (объектом ОС) является ничем иным, как расходом, который связан с процессом эксплуатации и использования объекта ОС.

Учет расходов по организации ведется в бухучете в соответствии с нормами ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н). Земельный налог может быть отражен в составе:

- издержек по основным видам деятельности (пп. 5, п. 7 ПБУ 10/99);

- прочих издержек (п. 11 ПБУ 10/99).

ВАЖНО! Учитывать в составе издержек земельный налог можно, если на данном земельном участке не производится капитальное строительство, он введен в эксплуатацию и является объектом ОС. В том случае, если на участке осуществляется капитальное строительство, то плата за землю в виде земельного налога должна учитываться в бухучете в составе капитальных затрат по строительству

Эта норма отражена в ПБУ 6/01 (п. 8 и п. 14)

В том случае, если на участке осуществляется капитальное строительство, то плата за землю в виде земельного налога должна учитываться в бухучете в составе капитальных затрат по строительству. Эта норма отражена в ПБУ 6/01 (п. 8 и п. 14).

Рассмотрим все возможные проводки по начислению земельного налога более детально.

Поскольку счет 68 является пассивным, то все начисления по земельному налогу будут производиться по кредиту этого счета.

Теперь разберемся со счетами, которые могут дебетоваться в корреспонденции с указанным 68-м счетом.

- Земельный налог относится к издержкам по основной деятельности.

Когда участок земли используется в процессе осуществления определенного вида деятельности организацией, то затраты в виде платежей за землю (налога) должны отражаться на следующих счетах бухучета:

- счет 20, если расходы относятся к основному производству;

- счет 23, если расходы касаются вспомогательного производства;

- счет 25, если затраты общепроизводственные;

- счет 26, если затраты общехозяйственные;

- счет 29, если затраты касаются обслуживающих хозяйств и производств;

- счет 44, если это издержки при реализации.

Если резюмировать все вышесказанное, то проводки по начислению земельного налога при отнесении издержек по оплате за землю (налогу) на расходы по виду деятельности будут такие:

20, 23, 25, 26, 29, 44

68 (субсчет земельного налога)

- Земельный налог относится к прочим издержкам.

Если участок земли сдается организацией в аренду, то плата за землю должна отражаться в составе прочих издержек.

ВАЖНО! Это правило действует в том случае, если сдача в аренду земли не является основополагающим направлением деятельности, а таким способом просто эффективно используются невостребованные организацией активы. Прочие расходы отражаются в бухучете на счете 91.2

Проводка будет такой:

Прочие расходы отражаются в бухучете на счете 91.2. Проводка будет такой:

68 (субсчет земельного налога)

- Начисление земельного налога в составе капитальных издержек по строительству.

08 (субсчет строительство ОС)

68 (субсчет земельного налога)

Мы рассмотрели начисление земельного налога в соответствии с различным характером использования участка. Теперь рассмотрим проводку при уплате этого налога. Она будет следующей:

68 (субсчет земельного налога)

Образец платежного поручения на уплату земельного налога (образец) ищите здесь.

В том случае, если вы хотите произвести погашение обязательств по земельному налогу перед бюджетом за счет существующей у вашей организации переплаты по другому налогу (налогам), проводка будет следующая:

68 (субсчет земельного налога)

68 (субсчет налога, за счет которого производится перезачет)

ВАЖНО! Поскольку земельный налог относится к местным платежам, то перезачет по нему можно осуществлять также только за счет переплат по другим платежам в местный бюджет

Нормативная база

Юридические и физические лица, владеющие землей на праве собственности или в иной форме, предусмотренной п. 1 ст. 388 НК РФ, обязаны оплачивать налог на землю. Какие именно земельные участки относятся к объектам налогообложения, указано в ст. 389 НК РФ.

Ст. 393 НК РФ раскрывает информацию об отчетном и налоговом периодах в отношении земельного налога. Налоговым периодом является год, а отчетным – каждый квартал. Это значит, что начисление земельного налога в бухучете производится ежеквартально. При этом ст. 398 НК РФ предусмотрена сдача налоговой декларации только один раз в год. Поэтому в течение года оплачиваются и отражаются в бухгалтерском учете авансовые платежи, а на основании декларации делается операция, где окончательная сумма земельного налога проводкой начисляется за минусом оплаченных авансов.

Как вести бухучет земли при продаже и покупке? ключевые проводки

Участок введен в эксплуатацию 01-6 08 Земля внесена как вклад в уставный капитал 08 75 Арендованные объекты землепользования 001 — Начислена аренда за землю 20, 26 76 Земля получена безвозмездно 08 98 Отражена оплата за приобретение земли 60, 76 51 Начислен земельный налог 20, 25, 26, 44 68 Уплачен налог на землю 68 51 Если участок земли поступает в уставный капитал (УК) организации, делают следующие записи: Дт 75 Кт 80 — учтен долг учредителя по вкладу в УК; Дт 08 Кт 75 — участок получен от учредителя в счет вклада в УК; Дт 01 Кт 08 — земля учтена как объект ОС. Получение земельных угодий в дар отражают записями: Дт 08 Кт 83 — получен участок от учредителя, дохода у фирмы нет; Дт 08 Кт 98 — земля подарена третьими лицами; Дт 08 Кт 01 — участок введен в эксплуатацию; Дт 98 Кт 91 — учтен доход от безвозмездно полученной земли.

30). Сделки с земельными участками должны проходить процедуру государственной регистрации (ст. 131 ГК РФ; Закон от 21.07.1997 № 122-ФЗ). Именно с момента государственной регистрации наступает право собственности у приобретателя (ст.

25

ЗК РФ, ст. 223 ГК РФ). Для регистрации прав на недвижимое имущество компании нужно заплатить государственную пошлину в размере 15 тыс. руб. (ст.

Если продажа участка планируется заранее

Особая ситуация складывается, если сельхозпредприятие, приобретая земельный участок, уже сразу знает, что часть его оно продаст.

В таком случае неизбежно возникает вопрос: как учесть такой приобретаемый участок?

По мнению Минфина России, в бухгалтерском учете в составе основных средств учитывается стоимость приобретенного земельного участка в полной сумме, несмотря на то, что часть этого земельного участка приобретается для его последующей реализации (см. Письмо от 19 августа 2005 г. N 03-11-04/2/53).

На наш взгляд, такая позиция является довольно спорной. Дело в том, что для принятия объекта к учету в качестве основного средства необходимо выполнение всех условий, установленных в п. 4 ПБУ 6/01. Однако в данном случае не выполняется одно условие, а именно о том, что организацией не предполагается последующая перепродажа активов. Это означает, что в качестве основного средства такой земельный участок не может быть принят к учету.

С нашей точки зрения, первоначально стоимость купленной земли следует учесть по счету 08 «Вложения во внеоборотные активы».

В дальнейшем участок нужно разделить на две части: ту, которую планируют продать, и ту, которую будут использовать в производственных целях.

После оформления права собственности на каждую часть участка тот из них, что предназначен для целей производства, переводят в состав основных средств.

Предлагаемый нами вариант особенно выгоден «упрощенщикам» и сельхозпредприятиям, уплачивающим ЕСХН. Ведь если вначале стоимость приобретенного земельного участка будет учтена в целях налогообложения в полной сумме, то при продаже части такого участка «спецрежимники» должны будут скорректировать налоговую базу (п. 3 ст. 346.16 и п. 4 ст. 346.5 Налогового кодекса РФ).

Учет земельного участка в бухгалтерском учете предприятия ведется согласно нормам ГК и ЗК РФ (Земельного кодекса), ПБУ об основных средствах № 6/01. Специфика отражения операций зависит от ряда ключевых моментов – вида заключаемый сделки, первоначальной стоимости и дальнейшего назначения использования объекта. Рассмотрим основные нюансы учета земли в бухгалтерском учете – формирование стоимости, начисление амортизации, проводки.

Отражение в учете

На наш взгляд, в бухгалтерском учете после регистрации изменений права собственности следует отразить именно разделение земельного участка, а не его выбытие и поступление двух новых участков. Такое разделение земельного участка в бухгалтерском учете следует произвести внутренними записями по счету 01 «Основные средства».

Выручку от продажи части земельного участка следует признать в момент перехода права собственности и принять к бухгалтерскому учету в сумме, согласованной сторонами в договоре (п. 30 ПБУ 6/01 «Учет основных средств»).

Причем момент перехода права собственности определяется договором купли-продажи, что предусмотрено в п. 12 ПБУ 9/99 «Доходы организации».

Пример 1

. ООО «Луч» решило продать часть земельного участка. Стоимость всего участка — 900 000 руб., а стоимость участка, подлежащего продаже, — 450 000 руб.

Выручка от продажи части участка согласно договору — 550 000 руб.

Бухгалтер ООО «Луч» продажу части земельного участка отразит проводками:

Дебет 01 субсчет «Земельный участок» аналитический счет «Новый участок N 1»

450 000 руб. — выделен в качестве основного средства земельный участок, который будет продан;

Дебет 01 субсчет «Земельный участок» аналитический счет «Новый участок N 2»

Кредит 01 субсчет «Земельный участок»

450 000 руб. — выделен в качестве основного средства земельный участок, который будет в дальнейшем использоваться в производственных целях;

Дебет 91 субсчет «Прочие расходы»

Кредит 01 субсчет «Земельный участок» аналитический счет «Новый участок N 1»

450 000 руб. — списана балансовая стоимость реализованного земельного участка N 1;

Кредит 91 субсчет «Прочие доходы»

550 000 руб. — отражена выручка от реализации земельного участка N 1;

Дебет 91 Кредит 99

100 000 руб. — получена прибыль от реализации земельного участка N 1.

По налогу на добавленную стоимость

С 1 января 2005 г. операции по реализации земельных участков (долей в них) не являются объектом налогообложения по НДС. Так сказано в пп. 6 п. 2 ст. 146 Налогового кодекса РФ.

Еще один момент, на который стоит обратить внимание, — это восстановление НДС в сумме, соответствующей стоимости проданной части земельного участка. Дело в том, что если земельный участок был приобретен до 1 января 2005 г., то в отношении него был уплачен НДС, который мог быть принят к вычету (см., например, Письма ФНС России от 13 января 2005 г

N 03-04-11/03, Минфина России от 4 февраля 2005 г. N 03-04-11/14).

Однако при продаже части земельного участка после 1 января 2005 г. возникает вопрос: нужно ли восстановить НДС в сумме, соответствующей стоимости проданной части земельного участка?

Заметим, что в редакции гл. 21 Налогового кодекса РФ, действовавшей до 1 января 2006 г., не было норм о восстановлении НДС в случае, когда имущество изначально приобреталось для облагаемых НДС операций, а затем его назначение менялось.

Однако несмотря на это, налоговики, ссылаясь на п. 3 ст. 170 Налогового кодекса РФ, требовали восстанавливать налог на добавленную стоимость. Их поддерживали и специалисты Минфина России.

Правда, судьи не всегда соглашались с таким мнением чиновников (Постановление Президиума ВАС РФ от 11 ноября 2003 г. N 7473/03).

А следовательно, основываясь на точке зрения судей, можно сделать вывод, что если весь земельный участок приобретался для использования в операциях, облагаемых НДС, но в последующем часть участка была продана, то оснований для восстановления НДС нет.

Однако такую позицию, по всей видимости, придется отстаивать в суде. Заметим, что все вышесказанное относилось к ситуации, когда продажа части земли была в 2005 г.

Дело в том, что теперь из п. 3 ст. 170 Налогового кодекса РФ явно следует, что НДС нужно восстановить при дальнейшем использовании основных средств в операциях, не признаваемых объектом налогообложения.

Это означает, что при продаже части земли в 2006 г. НДС в соответствующей доле нужно восстановить. И восстановить налог следует в период такой реализации, а его сумму учесть в составе прочих расходов.

Примечание.

Официальная позиция

Е.Н. Вихляева, главный специалист отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

- Нужно ли восстанавливать соответствующую сумму НДС при продаже части земельного участка (при условии, что НДС при приобретении земельного участка ранее был принят к вычету)?

- Да, нужно. Это следует из положений п. 3 ст. 170 Налогового кодекса РФ. Так, суммы НДС, принятые к вычету по товарам (работам, услугам), используемым для осуществления операций по производству и (или) реализации товаров (работ, услуг), операции по реализации которых не признаются объектами налогообложения НДС, подлежат восстановлению и уплате в бюджет. А операции по реализации земельных участков (долей в них) как раз не признаются объектом налогообложения по НДС (пп. 6 п. 2 ст. 146 Налогового кодекса РФ).

По ЕСХН

При продаже земельного участка выручка от сельскохозяйственной деятельности может составить менее 70 процентов в общей сумме доходов. Тогда организация потеряет статус сельскохозяйственного производителя для целей ЕСХН.

В таком случае сельхозпроизводитель будет вынужден перейти на общий режим налогообложения. Соответственно, нужно будет пересчитать налоговые обязательства и уплатить налоги в бюджет .

Как при переходе на общий режим избежать негативных последствий, читайте в журнале «Учет в сельском хозяйстве» N 2, 2005, с. 31.

Кроме того, досрочная продажа части земельного участка может привести к необходимости пересчитать налоговую базу по ЕСХН (п. 4 ст. 346.5 Налогового кодекса РФ), а за это придется уплатить и пени.

Пример 2

. ЗАО «Новый путь» купило в марте 2005 г. земельный участок за 700 000 руб. В феврале 2006 г. организация решила продать часть земельного участка. Первоначальная стоимость участка, подлежащего продаже, — 500 000 руб.

В 2005 г. сумма ЕСХН (по приведенным данным) составит:

При продаже части земельного участка в 2006 г. необходимо пересчитать налоговую базу по ЕСХН за 2005 г. Сумма ЕСХН в этом случае составит:

Таким образом, ЗАО «Новый путь» должно доплатить ЕСХН за 2005 г. в сумме 30 000 руб. (36 000 — 6000).

Проводки по земельному налогу в бухгалтерском учете

Если юридическое лицо относится к плательщикам налога на землю, то ему необходимо открыть одноименный субсчет к бухгалтерскому счету 68, что должно быть отражено в плане счетов, который утверждается руководителем предприятия наравне с учетной политикой.

То, какие счета на предприятии используются для отражения затрат по обычным видам деятельности, также должно быть описано в учетной политике юридического лица. Для предприятий торговли это счет 44, для производственных компаний это могут быть счета 20, 23, 25, 26, 29. От того, какой счет используется для отражения тех или иных расходов, будут зависеть и проводки в бухучете для земельного налога.

Например, если земля находится под торговым павильоном магазина, то будет начислен земельный налог проводкой Дт 44 Кт 68. Такая же операция должна быть сделана и для земельного участка под складом, на котором хранятся товары под реализацию.

Для производственных предприятий будет иметь значение то, какие помещения располагаются на земельном участке. Бывает, что производственный цех располагается в одном месте, а административное здание, где находится офис организации, в другом месте. Тогда оформляется налог на землю бухгалтерскими проводками, которые будут различны для каждой отдельно взятой площади. По дебету будет стоять один из следующих счетов:

- 20 – основное производство;

- 23 – вспомогательное производство;

- 25 – общепроизводственные затраты;

- 26 – общехозяйственные издержки;

- 29 – обслуживающие хозяйства и производства.

А если, например, земельный участок сдается в аренду, но при этом такая деятельность не является для организации обычной, то расходы по такому участку относятся к прочим, и правильно должен быть начислен земельный налог проводкой Дт 91.2 Кт 68.

Но если деятельность по передаче в аренду собственной земли является основной для предприятия, то начисление налога будет отражаться по дебету счета 20 или 26.

Если при капитальном строительстве земельный налог по требованиям ПБУ 6/01 должен увеличивать стоимость объекта, то проводка будет такой: Дт 08 Кт 68.

Требования к ведению бухгалтерского учета на упрощенке не отличаются от требований, предъявляемых к ведению учета на предприятиях с любой другой системой налогообложения. Поэтому проводки на земельный налог при УСН будут аналогичны указанным выше.

Оплата земельного налога отражается по дебету соответствующего субсчета 68 счета и кредиту счета 51.

То, как будет начислен земельный налог, зависит от многих факторов. Для правильного отражения данных о таком налоге необходимо ориентироваться на рабочий план счетов юрлица, учетную политику и особенности использования участка.

Земельный налог возникает как одна из установленных законом специальных форм платы за землю. Величина суммы земельного налога не зависит от финансовых итогов деятельности компании. Каждый бухгалтер, сопровождающий деятельность компании, у которой на основании вещного права имеется земельный участок (доля земельного участка), рано или поздно сталкивается с вопросом расчета и начисления земельного налога в проводках бухгалтерского учета. Под вещным правом понимается право собственности, право постоянного пользования или право пожизненного владения. Согласно нормам налогового законодательства такая компания будет являться плательщиком земельного налога.

Организация купила земельный участок. как отразить покупку в учете?

Непроизведенные активы» по правоустанавливающему документу (п. 71 Инструкции № 157н). До регистрации землю учитывают за балансом на сч. 01 «Имущество в пользовании».

36, 37, 38 ЗК РФ. Сюда входят:

- Продажа земель, принадлежащих государству или муниципалитету, собственникам возведенных на землях сооружений и зданий производится по ценам, утвержденным соответствующими органами;

- Цена земли не может превышать ее стоимость по кадастру;

- Покупаться и продаваться могут земли, прошедшие учет в кадастровой службе;

- Покупка земель государства или права на аренду производится на торгах (тендерах).

Покупка угодий в бухучете бюджетников отражается по ст.

Учет земельного участка в бухгалтерском учете

Основными нормативно-правовыми актами, регулирующими операции с землей, являются Земельный и Гражданский Кодексы, Закон № 122-ФЗ от 21.07.97 г. Бухучет земли имеет отличия в зависимости от приобретения участков различного характера – сельскохозяйственных, находящихся в госсобственности, принадлежащих физическим или юридическим лицам и пр. При этом госсобственность подразделяется на:

- федеральную (собственность России);

- региональную (собственность субъектов).

Согласно ст. 130 п. 1 ГК и п. 5 ПБУ 6/01 земля относится к недвижимым имущественным объектам. В соответствии с ПБУ 6/01 и Методическим указаниям, утвержденным приказом № 91н от 13.10.03 г., предприятия вправе принимать к учету те объекты основных средств, права на которые прошли процедуру государственной регистрации. Учет земли в бухгалтерском учете осуществляется при выполнении следующих условий:

- Участок приобретается для сдачи в аренду или использования в деятельности компании.

- Срок эксплуатации превышает 12 мес.

- Не предназначается для перепродажи – если планируется реализация, следует отразить землю на сч. 41.

- Ожидается получение дохода от покупки участка.

Первоначальная стоимость по приобретению земельного участка (проводки отражены ниже), складывается из фактически имевших место расходов – по оплате стоимости земли, посреднические и консультационные услуги, госпошлина, кредитные проценты, прочие виды издержек.

По налогу на прибыль

Доход от продажи части земельного участка подлежит налогообложению налогом на прибыль. При этом он может быть уменьшен на покупную стоимость продаваемой части земли (пп. 2 п. 1 ст. 268 Налогового кодекса РФ). Для этого необходимо иметь документы, подтверждающие покупку земельного участка.

К таким документам относятся договор купли-продажи земельного участка (экспликация и план границ участка), акт приемки-передачи.

Обязанность уплатить налог на прибыль возникает с момента передачи части земельного участка покупателю по акту (накладной) приемки-передачи основных средств вне зависимости от даты государственной регистрации права.

Именно к такому выводу пришел Минфин России в своем Письме от 26 октября 2005 г. N 03-03-04/1/301.

Правда, это относится исключительно к налогоплательщикам, применяющим метод начисления.

Если при продаже части земельного участка получен убыток, то его можно учесть при налогообложении налогом на прибыль. Об этом сказано в п. 2 ст. 268 Налогового кодекса РФ. Причем учесть такой убыток можно в том периоде, в котором он образовался.

Бухучет земли при продаже/покупке

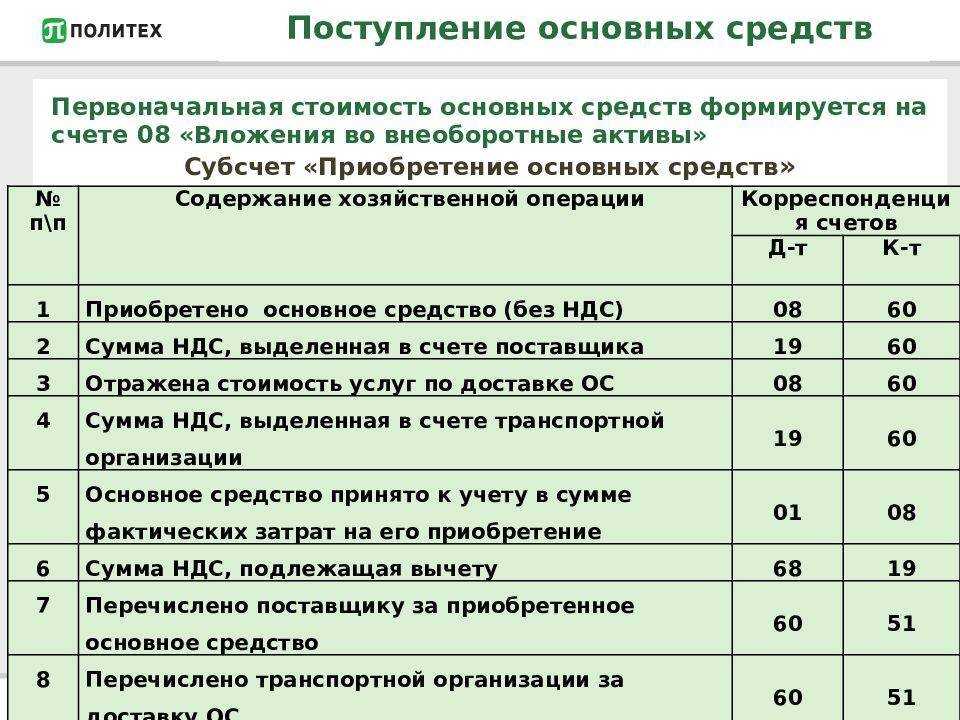

При приобретении земли ее первоначальной стоимостью является сумма затрат на покупку. К ним относятся:

- Денежные средства, переданные продавцу по договору;

- Регистрационные сборы и пошлины;

- Оплата компетентным органам за кадастровые документы и межевание;

- Платеж за данные о регистрации;

- Оплата работы посредников (при наличии);

- Иные расходы по покупке и оформлению.

Бухучет приобретения земель ведут согласно ПБУ 6/01 в порядке, аналогичном учету ОС:

| Операция | Корреспонденция счетов | Документ-основание | |

| Дебет | Кредит | ||

| Оплачен участок земли | 60 | 51 | Выписка банка |

| Отражены затраты на покупку | 08 | 60, 76 | Договор купли-продажи |

| Принятие объекта к учету в качестве ОС | 01 | 08 | Акт приема-передачи |

После регистрации предприятие обязано уплачивать земельный налог. Затраты на покупку уменьшают облагаемую базу по ЕСХН. Расходы принимаются не сразу, а в течение определенного периода (указывают в учетной политике). Он должен составлять не менее 7 лет.

Для продажи земельных угодий необходим договор и акт формы ОС-4.Стоимость по балансу включают в прочие расходы, а выручку— в доходы.

Пример #1. Учет земельного участка на балансе

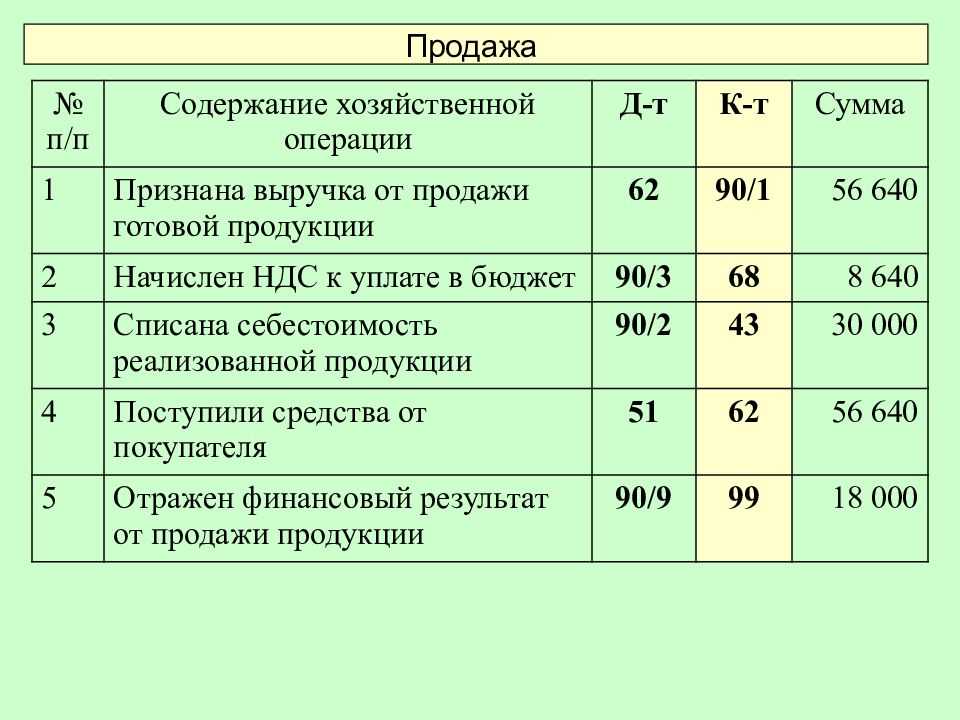

Рассмотрим пример учета земельного участка на балансе организации. ООО «Нива» продало за 2 150 тыс. р. участок стоимостью по балансу 1 870 тыс. р. Необходимы записи:

Дт 62 Кт 91-1 2 150 тыс. р. — продан участок;

Дт 91-2 Кт 01 1 870 тыс. р. — списана стоимость земли по балансу;

Дт 99 Кт 91 280 тыс. р. — отражен финансовый результат сделки.

Продажа земельного участка проводки в бухучете

Фактическая передача земельного участка состоялась в мае 2015 года. Переход права собственности зарегистрирован в июне 2015 года. По данным бухгалтерского и налогового учета стоимость земельного участка составляет 1 207 500 руб. В учете бухгалтер «Альфы» сделал следующие проводки.

Май 2015 года: Дебет 45 субсчет «Переданные объекты недвижимости» Кредит 01– 1 207 500 руб. – отражено выбытие земельного участка до перехода права собственности. Июнь 2015 года: Дебет 91-2 Кредит 45– 1 207 500 руб.

– отражена в составе прочих расходов стоимость земельного участка; Дебет 76 Кредит 91-1– 1 600 000 руб. – отражена в составе прочих доходов сумма компенсации (возмещения) за изъятие. Для целей налогового учета организация отразила выбытие земли как обычную реализацию. В налоговом учете налогооблагаемая прибыль от реализации земельного участка составила 92 500 руб. (1 300 000 руб. – 1 207 500 руб.). Получить его может не только собственник, но и правообладатель (пользователь). Размер возмещения, сроки передачи земельного участка и другие условия изъятия оговариваются в соглашении с собственником земли. Размер возмещения включает:

рыночную стоимость земельного участка;

рыночную стоимость недвижимости на этом земельном участке;

сумму убытков, причиненных изъятием (в т. ч. упущенную выгоду).

Такой порядок установлен статьями 279 и 281 Гражданского кодекса РФ, 56.8 и 56.9 Земельного кодекса РФ. Списывайте земельный участок с учета на дату прекращения права собственности на него. Балансовую стоимость земельного участка при его списании отразите в составе прочих расходов, а полученное за него возмещение – в составе прочих доходов. Такой вывод следует из пункта 12 ПБУ 9/99, пункта 16 ПБУ 10/99, пункта 31 ПБУ 6/01.

Постановка на баланс участка земли

Приобретенный участок земли, как и прочие активы, необходимо поставить на учет. Сначала определяют стоимость участка. Эта информация содержится в договоре купли-продажи или иных сопровождающих сделку документах. Если нужных данных нет, проводят экспертную оценку земли. Участок нужно распределить по видам угодий в гектарах.

Далее, создается специальная комиссия со специалистами по земельным вопросам в составе. Она составляет акт на оприходование угодий (ф. № 111-АПК). В него заносят все данные об участке: площадь, вид, местонахождение, плодородие почв, стоимость по балансу, основания покупки и т. д.

Документ заверяют подписями члены комиссии и директор. Его передают в бухгалтерию. На основании акта делается запись в земельную книгу, и земля включается в состав ОС организации. Проводка имеет вид:

Дт 01-6 Кт 91 — поставлен на баланс купленный участок земли.

Если организация получила участок от государства не в собственность, а в бессрочное распоряжение, то он учитывается за балансом. Это касается земли и под зданиями, переданными бюджетным организациям в оперативное управление.

Разделение участка

При продаже части земельного участка первоначальный участок как объект права перестает существовать и появляется два новых объекта с индивидуальными характеристиками:

- земельный участок для продажи;

- земельный участок для производственных целей.

До заключения сделки по продаже части земельного участка продавец должен обратиться в орган кадастрового учета с заявкой о проведении кадастровых работ по разделению участка. После этого он получит два кадастровых плана на два новых земельных участка. В дальнейшем по заявлению продавца и на основании представленных кадастровых планов вносятся соответствующие изменения в Единый государственный реестр прав на недвижимое имущество и сделок с ним.

Как отразить в бухгалтерском учете продажу земельного участка

Если земля реализуется со стоящим на ней объектом недвижимости, то новый собственник (покупатель) недвижимого имущества в результате такой сделки приобретает права на земельный участок, расположенный под зданием (строением, сооружением). При этом он приобретает те же права на землю, что и предыдущий собственник, то есть право собственности или право пользования.

В случае когда собственников несколько, они приобретают права на часть (долю) такого земельного участка с учетом размера доли каждого в общей собственности на объект недвижимости. Такой порядок установлен статьей 35 Земельного кодекса РФ и статьей 552 Гражданского кодекса РФ. По общему правилу стоимость продаваемого объекта недвижимости включает стоимость передаваемой с объектом недвижимости земли (права на землю). Такое правило установлено пунктом 2 статьи 555 Гражданского кодекса РФ.

Бухгалтерский учет земель сельхозназначения: типовые проводки

Бухучет земель сельхозназначения ведется с применением следующей корреспонденции счетов:

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| Куплен участок земли в собственность | 08 | 60 |

| Учтена госпошлина за регистрацию и постановку на учет | 08 | 76 |

| Учтены услуги по межеванию, оценке и т. д. | 08 | 76 |

| Участок введен в эксплуатацию | 01-6 | 08 |

| Земля внесена как вклад в уставный капитал | 08 | 75 |

| Арендованные объекты землепользования | 001 | — |

| Начислена аренда за землю | 20, 26 | 76 |

| Земля получена безвозмездно | 08 | 98 |

| Отражена оплата за приобретение земли | 60, 76 | 51 |

| Начислен земельный налог | 20, 25, 26, 44 | 68 |

| Уплачен налог на землю | 68 | 51 |

Если участок земли поступает в уставный капитал (УК) организации, делают следующие записи:

Дт 75 Кт 80 — учтен долг учредителя по вкладу в УК;

Дт 08 Кт 75 — участок получен от учредителя в счет вклада в УК;

Дт 01 Кт 08 — земля учтена как объект ОС.

Получение земельных угодий в дар отражают записями:

Дт 08 Кт 83 — получен участок от учредителя, дохода у фирмы нет;

Дт 08 Кт 98 — земля подарена третьими лицами;

Дт 08 Кт 01 — участок введен в эксплуатацию;

Дт 98 Кт 91 — учтен доход от безвозмездно полученной земли.

Если организация передает в дар другой компании землю, имеет место проводка:

Дт 91 Кт 01 — отражена стоимость участка, переданного в дар.

Как принять на баланс земельный участок в программе

Таким образом, для выявления фактического наличия имущества, сопоставления фактического наличия имущества с данными бухгалтерского учета и проверки полноты отражения в учете в соответствии с п. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» необходимо провести инвентаризацию земельных участков, в том числе расположенных под объектами недвижимости. Если у учреждения есть в наличии документы (свидетельства), подтверждающие право пользования земельным участком, на основании результатов инвентаризации следует списать объект с забалансового учета и поставить на баланс по кадастровой стоимости.

Списание земельного участка с забалансового учета

В программе «1С:Бухгалтерия государственного учреждения 8» на счете 01 аналитический учет ведется не только по объектам имущества и материально ответственным лицам, а также по собственникам имущества. Поэтому в качестве контрагента следует указать соответствующего собственника (балансодержателя) имущества (см. рис. 1).

Как мы уже сказали выше, земельные участки, находящиеся в постоянном (бессрочном) пользовании учреждений, до внесения изменений в Инструкцию № 157н учитывались на забалансовомсчете 01. В связи с этим требуется их перевод с забаланса на балансовый счет 103 11. Рекомендации по данному переводу финансовым ведомством еще не представлены.

Правовые основы пользования земельными участками

Учет операций по выбытию и перемещению объектов непроизведенных активов (земельных участков) ведется в журнале операций по выбытию и перемещению нефинансовых активов (п. 83 Инструкции № 157н).

За период с февраля 2011 года по июнь 2023 года (28 месяцев) в налоговом учете списаны расходы на приобретение земельного участка в сумме 560 000 руб. (1 200 000 руб. : 5 лет : 12 мес. × 28 мес.). Остаток несписанных расходов составил 640 000 руб. (1 200 000 руб. – 560 000 руб.).

Покупаем и продаем земельные участки

В налоговом учете затраты на приобретение прав на земельные участки включают в состав прочих расходов, связанных с производством и реализацией, в особом порядке (п. 1 ст. 264.1 НК РФ). Такие расходы признаются расходами отчетного (налогового) периода одним из двух способов:

- равномерно в течение срока, который определяется организацией самостоятельно и не должен быть менее пяти лет;

- в размере, не превышающем 30% налоговой базы предыдущего налогового периода, до полного признания всей суммы расходов.

Бухгалтерский учет при покупке участка Если земельные участки приобретены для собственного использования, а не для продажи или безвозмездной передачи, они учитываются в составе основных средств (п.

Внимание

ПБУ 6/01). Объекты принимаются к учету по первоначальной стоимости. Она включает стоимость приобретения и расходы на регистрацию права собственности (пп.

7, 8 ПБУ 6/01).

Дт 1 106 03 330 Кт 1 302 21 730 380 тыс. р. — учтены расходы на осушение; Дт 1 103 01 330 Кт 1 106 03 430 2 930 тыс. р. — участок принят к учету. Капитальные вложения на улучшение земель отражают на счетах учета на основании актов выполненных работ.

Бухгалтерский учет земель сельхозназначения: типовые проводки Бухучет земель сельхозназначения ведется с применением следующей корреспонденции счетов: Содержание операции Корреспонденция счетов Дебет Кредит Куплен участок земли в собственность 08 60 Учтена госпошлина за регистрацию и постановку на учет 08 76 Учтены услуги по межеванию, оценке и т. д.