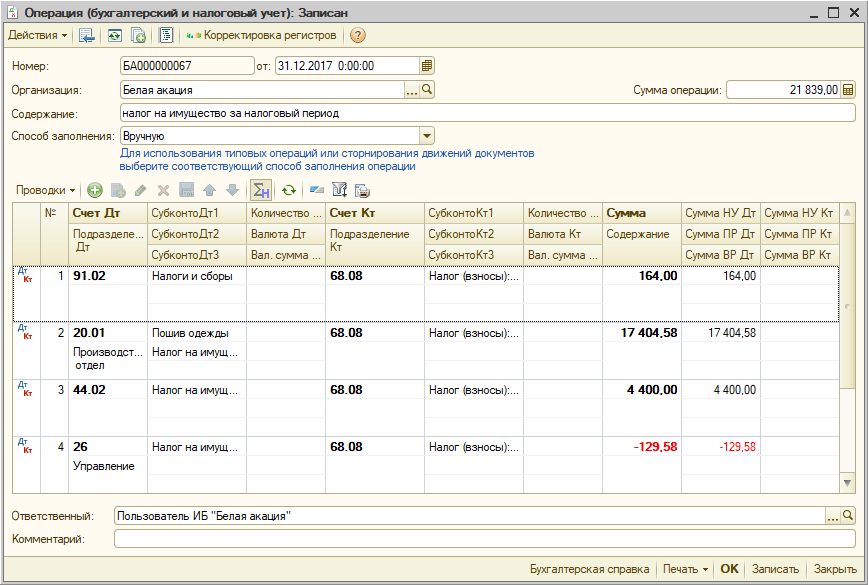

Дата начисления налога на имущество

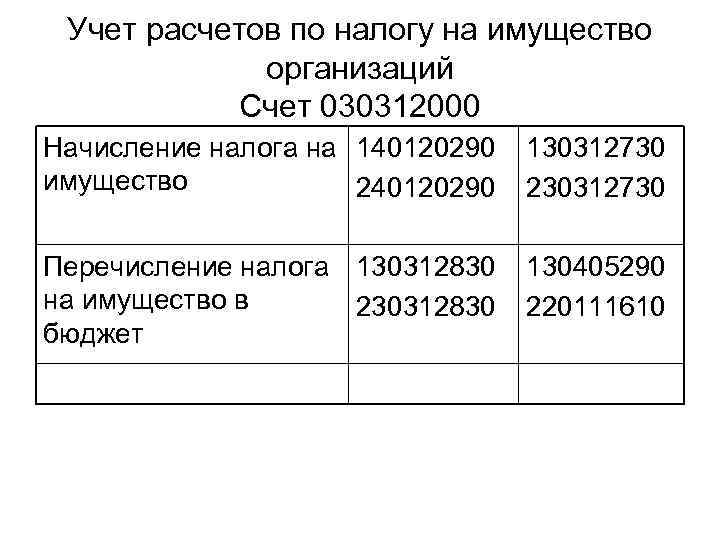

Возможно ли начисление налога на имущество, транспортного налога после сдачи годового отчета на дату предоставления декларации в налоговый орган? Так как при начислении налога на имущество последним днем года, у казенного учреждения возникает необходимость принимать бюджетные и денежные обязательства при отсутствии лимитов.

Налог на имущество, транспортный налога должны быть начислены последним числом отчетного периода (т. е. 31 декабря).

Если учреждение не может начислить налоги 31 декабря, то ему необходимо согласовать с учредителем возможность отражения операций по начислению налога за отчетный год в следующем году (на дату формирования деклараций или перечисления налога).

О боснование данной позиции приведено ниже в материалах Системы Главбух версия для бюджетных, казенных и автономных учреждений

Налоги должны быть начислены последним числом отчетного периода (т. е. 31 декабря). Объясняется это так.

Все учреждения (независимо от типа) обязаны вести бухучет методом начисления (п. 3 Инструкции к Единому плану счетов № 157н). То есть расходы нужно отразить в том отчетном периоде, к которому они относятся. Из буквального толкования данной нормы следует, что налоги должны быть начислены последним числом отчетного периода (т. е. 31 декабря).

Вместе с тем, на практике может возникнуть ситуация, когда учреждение по каким-либо причинам не успевает рассчитать налог до составления годовой бухгалтерской отчетности (например, ранний срок сдачи такой отчетности). В этом случае согласуйте с учредителем возможность отражения операций по начислению налога за отчетный год в следующем году (на дату формирования деклараций или перечисления налога).*

Главбух советует: чтобы не нарушать общие правила ведения бухучета, установленные для организаций госсектора, отразите операции по начислению налогов 31 декабря в сумме, предполагаемой к уплате (например, на основе данных за прошлый отчетный период). Далее, после того как налог будет рассчитан, учреждение сможет внести исправления на основании справки (ф. 0504833). Исправительные записи сделайте датой обнаружения ошибки. Такой порядок следует из пункта 18 Инструкции к Единому плану счетов № 157н.

Из рекомендации «Как отразить налог на имущество в бухучете и при налогообложении»

Наталия Гусева

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н

Елена Попова

государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение.

13.01.2014г.

Елена Пан эксперт «Системы Главбух»

Ответ утвержден:

Ольгой Холиной ведущим экспертом Горячей линии «Системы Главбух»

___________________________

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу: http://www.gosfinansy.ru/#/hotline/rules/?step=4

Особенности начисления налога на имущество

Основными особенностями начисления налога на имущество являются:

- Налог на имущество начисляется на оценочную стоимость недвижимости, транспортных средств и другого имущества.

- Начисления по налогу на имущество предусмотрены для организаций, индивидуальных предпринимателей и физических лиц, владеющих определенным имуществом.

- Начисления налога на имущество отображаются в бухгалтерском учете через соответствующие проводки.

- Основные проводки по начислению налога на имущество включают дебетовые записи по счету «Налог на имущество» и кредитовые записи по счетам «Расчеты с бюджетом» и «НДС».

Кроме того, необходимо учитывать, что за нарушение порядка и сроков уплаты налога на имущество могут быть предусмотрены штрафы и иные санкции согласно законодательству Российской Федерации.

| Счет | Наименование счета |

|---|---|

| 01 | Налог на имущество |

| 08 | Расчеты с бюджетом |

| 19 | НДС |

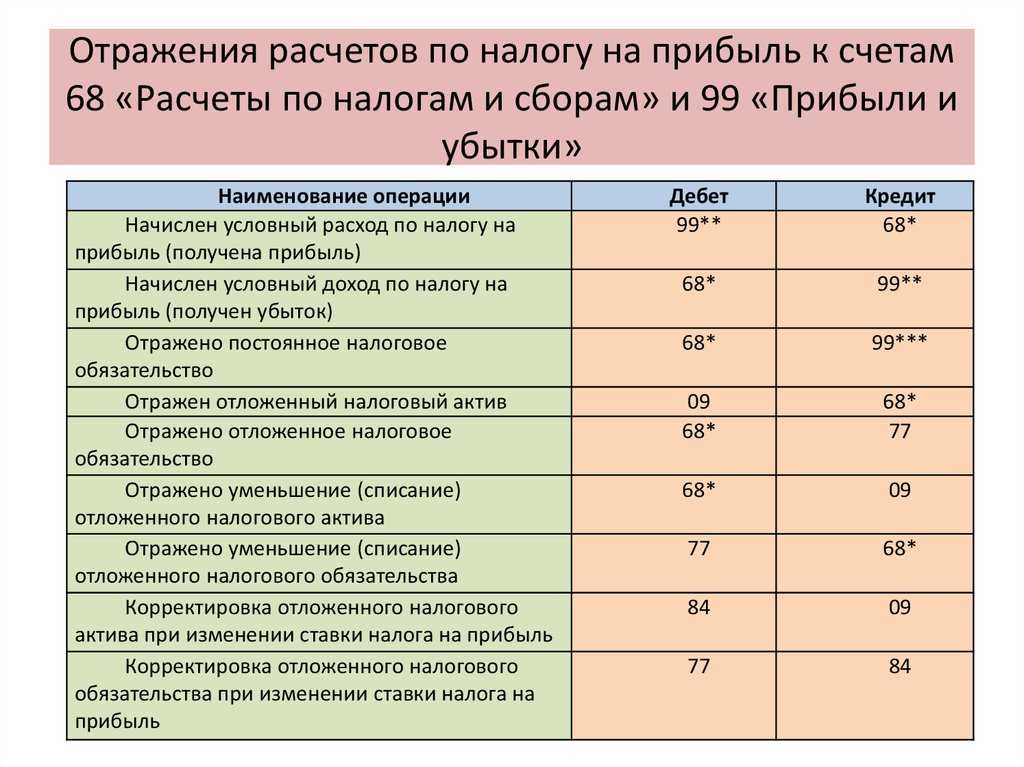

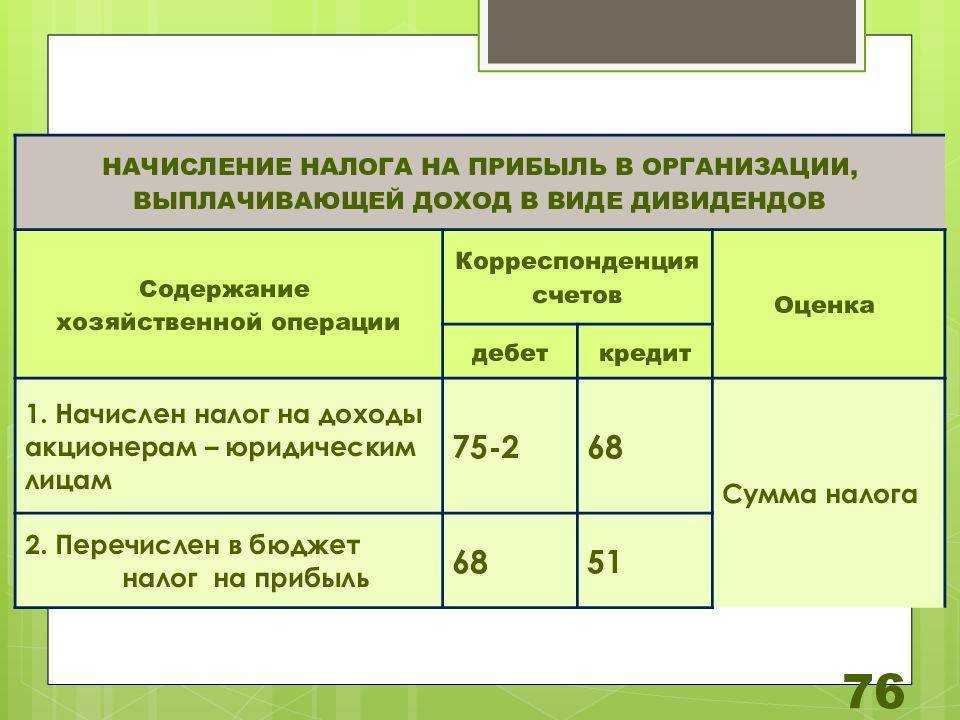

Налог на имущество и налог на прибыль

Чтобы лучше понять, как «участвует» налог на имущество в расчетах налога на прибыль, обратимся к НК РФ и выделим характерные черты обоих платежей.

Налог на имущество:

- действует во всех субъектах РФ, имеет региональные особенности;

- налоговые ставки по нему не могут быть выше 2,2%;

- «льготный» список не уплачивающих налог закрытый (религиозные организации, организации инвалидов и др.), но регионы имеют право расширить его;

- в расчет берется недвижимость по дебету 01 счета;

- в расчет берется в том числе недвижимость, переданная во временное пользование (владение, распоряжение и пр.).

- лизинговое имущество берется в расчет, только если это предусмотрено договором — играет роль, на чьем балансе находится ОС;

- расчет ведется по среднегодовой либо по кадастровой стоимости имущества.

Полностью налогу на имущество посвящена гл. 30 НК РФ.

О налоге на прибыль говорится в гл. 25 НК РФ. Расчет налоговой базы включает уменьшающие ее суммы, согласно ст. 252 НК РФ. Существует и список расходов, которые включать в базу по налогу нельзя (ст. 270 НК РФ). Внимательно изучив его, увидим, что налог на имущество среди «запретных» не значится. Следовательно, возможно включать его в базу по налогу на прибыль, определив категорию затрат.

Налог на имущество требует внимательного подхода и расчета, с учетом положений НК РФ, регионального законодательства. К примеру, в регионе могут устанавливаться свои налоговые ставки, льготы для отдельных категорий налогоплательщиков, отчетный период. Если речь идет о лизинге, начисление налога связано с постановкой на баланс ОС у одной из сторон договора. Ошибочно исчисленный налог на имущество, включенный, в свою очередь, в затраты по прибыли, приведет к необходимости пересчета налоговой базы, сдачи корректировочных сведений в ФНС, а нередко и санкций с ее стороны.

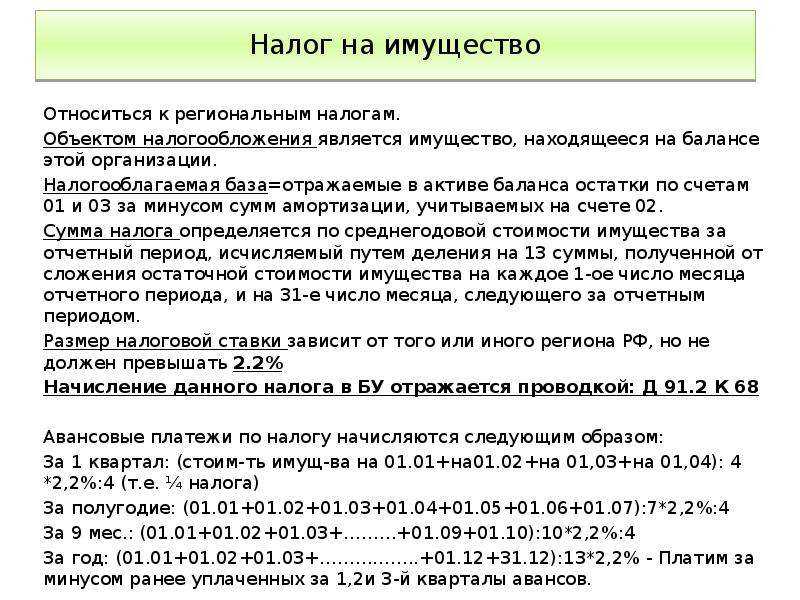

Пример: пусть остаточная стоимость объектов ОС за 12 месяцев года плюс стоимость на 1 января составляет 3750 тыс. руб. Среднегодовая будет равна 3750/(12+1)=288,46 тыс. руб. Если в регионе установлена ставка 2,2%, налог составит 288,46*2,2%=6,35 тыс. руб.

Авансовые платежи рассчитываются аналогично: средняя стоимость рассчитывается каждый раз накопительно: по остаточной за соответствующее количество месяцев (3, 6, 9, с учетом «дополнительного» месяца). Авансовый платеж, рассчитанный по ставке, делится на 4. Они затем учитываются в итоговом годовом платеже, уменьшая этот платеж. Максимальная ставка расчета по кадастровой стоимости — 2%. Если стоимость здания — 10 млн руб., годовой налог (10 000, 0 тыс. руб.*2%) равен 200 тыс. руб., а авансовые платежи (200 тыс.руб / 4) — по 50 тыс. руб.

Налог на имущество в 1С 8.3 Бухгалтерия

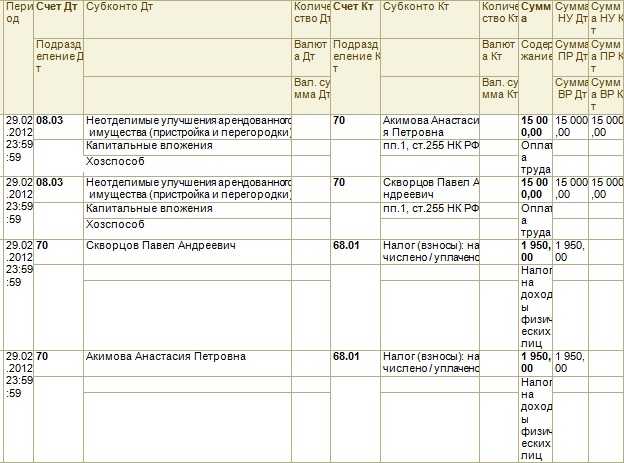

В случае, если фирма арендовала помещения и произвела в нем улучшения, признанные неотделимыми, то расчет и уплату налога на капвложения производит арендодатель.

Пример №2. ООО «Самовар» арендовало у АО «Бизнес-Центр» помещение для размещения торговой площадки. 14.06.16 «Самовар» произвел монтаж канализационной системы в арендованном помещении. Стоимость вложений в помещение составила 702.440 руб. Капитальные вложения «Самовара» в арендованное помещение признаны неотделимыми.

17.06.16 канализационная система введена в эксплуатацию со сроком полезного использования 28 мес. Сумма ежемесячной амортизации рассчитана бухгалтером «Самовара» следующим образом:

702.440 руб. / 28 мес. = 25.087 руб.

В учете «Самовара» сделаны такие записи:

| Дата | Дебет | Кредит | Описание | Сумма |

| 17.06.16 | 08 | 10, 02, 70… | Учтены капвложения в канализационную систему | 702.440 руб. |

| 17.06.16 | 01 | 08 | Канализационная система введена в эксплуатацию | 702.440 руб. |

| 17.06.16 | 19 | 68-НДС | Начислен НДС на капвложения в канализацию (702.440 руб. * 18%) | 126.439 руб. |

| 17.06.16 | 68-НДС | 19 | НДС на стоимость капвложений принят к вычету | 126.439 руб. |

| 31.07.16 | 20 | 02 | Учтена начисленная амортизация на канализацию за июль 2016 | 25.087 руб. |

В ведомости начисления амортизации «Самовара» указаны следующие показатели остаточной стоимости канализации:

| Период | Амортизация | Остаточная стоимость |

| апрель 2016 | — | 702 440,00 ₽ |

| май 2016 | 25 087,00 ₽ | 677 353,00 ₽ |

| июнь 2016 | 25 087,00 ₽ | 652 266,00 ₽ |

| июль 2016 | 25 087,00 ₽ | 627 179,00 ₽ |

| август 2016 | 25 087,00 ₽ | 602 092,00 ₽ |

| сентябрь 2016 | 25 087,00 ₽ | 577 005,00 ₽ |

| октябрь 2016 | 25 087,00 ₽ | 551 918,00 ₽ |

| ноябрь 2016 | 25 087,00 ₽ | 526 831,00 ₽ |

| декабрь 2016 | 25 087,00 ₽ | 501 744,00 ₽ |

By Андрей Званцев / 18th Март, 2018 / Алименты / No Comments

Сам же показатель определяется точно так, как стоимость имущества без льгот. Сумма авансового платежа при начислении налога на льготируемое имущество за каждый месяц можно определить по формуле: Авансовый платеж за льготируемое имущество по имущественному налогу за налоговый период (первый квартал, первое полугодие, 9 месяцев) = (Средняя стоимость ОС за отчетный период — Средняя стоимость ОС льготируемого имущества за налоговый период) * (Ставка налога / 4) Сумма удержания в бюджет по имущественному налогу за календарный год определяется по формуле: Полная сумма налога на имущество за год = (Средняя годовая стоимость ОС за весь год — Средняя годовая стоимость льготируемых ОС за весь год) * Ставка налога — авансовые платежи по имущественному налогу, начисленные за первый квартал и полугодие, 9 месяцев.

- При отнесении затрат на прочие расходы:

- При отнесении на расходы по обычному виду деятельности:

- Дт 20 (23, 25, 26) Кт 68, если деятельность предприятия не связана с торговлей;

- Дт 44 Кт 68 для торговых организаций.

Начисление налога проводится ежеквартально, если соответствующим региональным законодательством не отменен отчетный период (п. 3 ст. 379 НК РФ). О нюансах ежеквартального расчета налога читайте в материале «Расчет суммы авансовых платежей по налогу на имущество».

Но если возмещение предусмотрено условиями договора, то эти расходы можно отнести на внереализационные (ст. 265 НК РФ). Правда, в таком случае отстаивать свои права придется в суде. Избежать конфликтных ситуаций можно, если заложить сумму возмещения в отдельный платеж, например, оказание услуг. УСН Организации, находящиеся на «упрощенке», налог не платят.

Исключением являются предприятия, имеющие на балансе имущество, по которым база рассчитывается по кадастровой стоимости.

Оплата осуществляется на общих основаниях. Если предприятие использует схему «УСН доходы», то налог на имущество базу не уменьшит.

Если используется схема «УСН доходы – расходы», то сумма налога включается в расходы в период, когда средства были перечислены в бюджет. ЕНВД Предприятия, находящиеся на ЕНВД, налог на имущество не платят.

Следует учесть, что некоторое имущество может быть освобождено от этого сбора, поэтому оно не входит в расчет. Какие ОС, не подлежат налогообложению: Имущество, пользующееся льготами. Основные средства, не являющиеся налогооблагаемым имуществом: земельные участки, имущество силовых структур, природные богатства. Имущество с льготами должно быть исключено из налоговой базы, а то, которое и не являлось налогооблагаемым – и не входило в нее.

Начисление налога на имущество

Проводки, отражающие расчет и перечисление обязательного платежа, составляют все организации, имеющие объекты основных фондов производственного и непроизводственного назначения. Основным требованием для возникновения обязательства является регистрация и осуществление финансово-хозяйственной деятельности предприятия на территории РФ. При этом оно должно иметь на балансе объекты основных фондов. Налоговым кодексом определен ряд предприятий, освобожденных от уплаты имущественных обязательств, к ним относят:

— учреждения исправительной системы;

— дороги федерального назначения, железнодорожные пути, трубопроводы, линии электропередач;

— фармацевтические лаборатории и производства;

— ИП, применяющие упрощенные режимы налогообложения;

— организаторов Паралимпийских и Олимпийских игр.

Налогоплательщиками не признаются организации, освобождаемые на региональном уровне. Как правило, данную льготу получают предприятия жилищно-коммунальной сферы, сельскохозяйственные, муниципальные, учреждения здравоохранения. Статья № 374 НК РФ содержит полный перечень плательщиков налога на имущество.

Имущество, внесенное в совместную деятельность, движимое, сданное в аренду, переданное во временное доверительное владение, недвижимое является объектом расчета такого вида обязательного платежа, как налог на имущество. База для начисления отражается в бухгалтерском учете предприятия на счете № 01. Иностранные организации, осуществляющие деятельность на территории РФ, ведут бухгалтерский учет согласно российским нормативным документам. Они также являются налоговыми резидентами и обязаны производить начисление налога на имущество. Проводки в бухгалтерские реестры, формирование облагаемой базы, расчет суммы налога иностранные компании производят в порядке, предусмотренном статьями Налогового кодекса РФ, если нет дополнительных нормативных документов, принятых региональными фискальными органами. Объектом исчисления платежа не могут являться:

— памятники исторического и культурного наследия (мирового, федерального, регионального уровня);

— земельные участки (облагаются другим видом налога);

— имущество Министерства обороны, полиции, системы исправительных учреждений;

— природные, водные ресурсы;

— установки ядерного типа, площади, отведенные для хранения радиоактивных отходов;

— суда и ледоколы.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Как проводится возврат субсидий в бюджет

При образовании остатков от целевых субсидий, которые были предоставлены учреждению в предыдущем периоде, невостребованные суммы должны быть возвращены на счета бюджета. Порядок отражения таких операций описан в Письме Минфина от 1 апреля 2016 г. №02-06-07/19436. Алгоритм действий направлен на реализацию таких этапов:

При обнаружении нарушений в форме нецелевого расходования бюджетного ресурса на должностных и юридических лиц будет наложено административное наказание по ст. 15.14 КоАП РФ. Выделенную ранее субсидию учреждение должно будет вернуть в бюджет, предоставивший деньги. Возврату подлежит не только сумма остатка, но и те средства, которые были потрачены с нарушением условий соглашения.

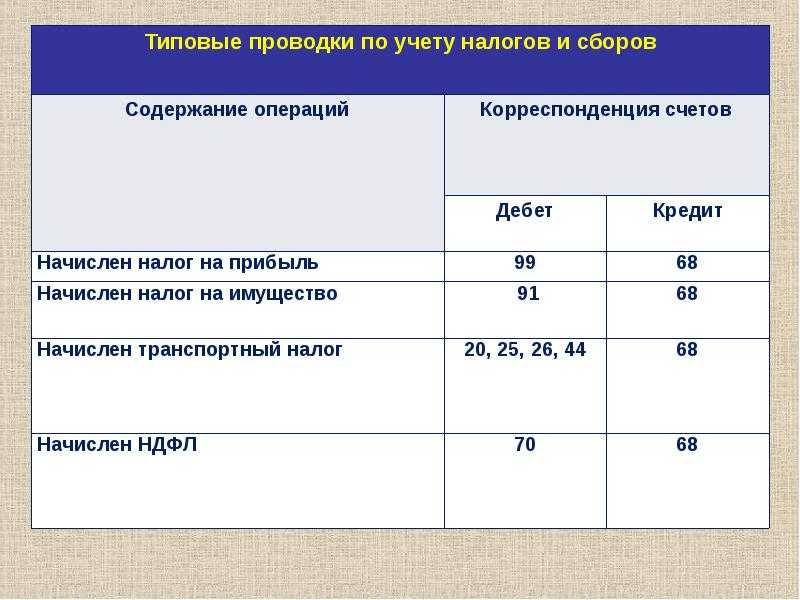

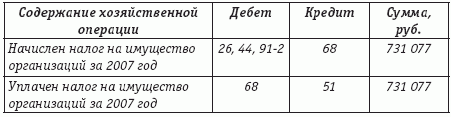

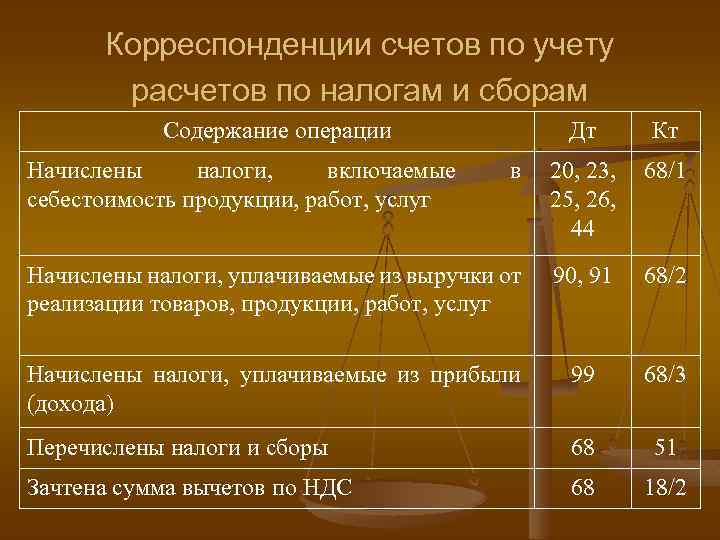

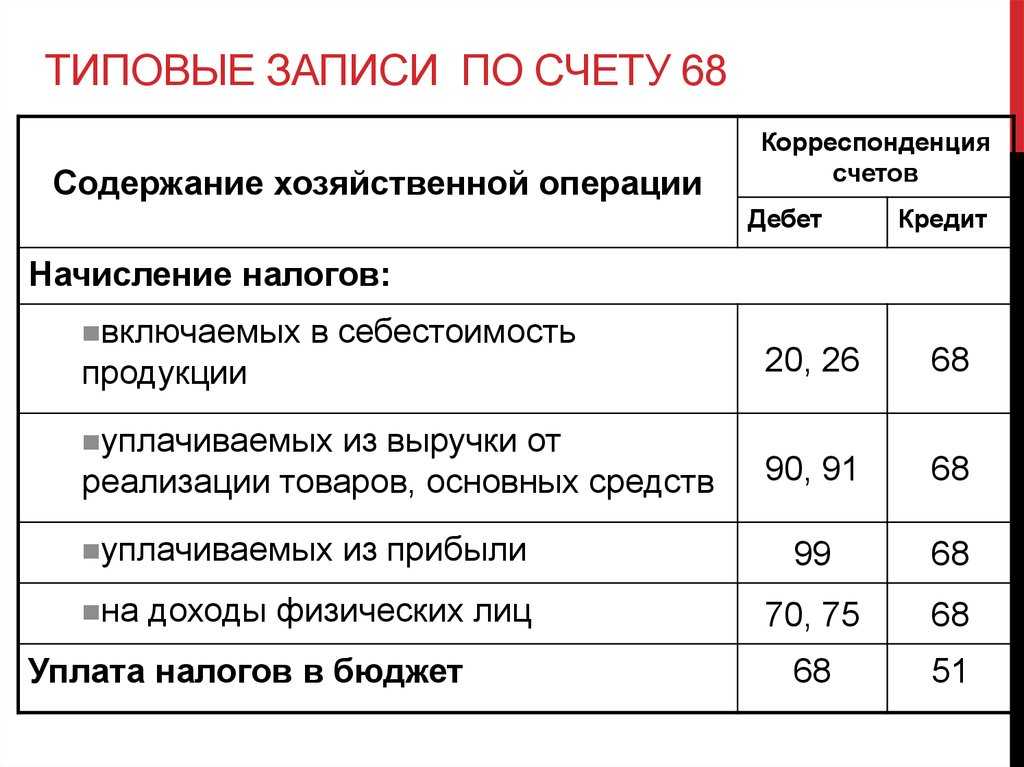

Проводки по начислению налога на имущество

Имущество – это основное средство, которое является частной собственностью конкретно взятого предприятия. Согласно действующему законодательству РФ имущественный актив является базой для начисления налога на имущество. Как в бухгалтерских проводках отразить начисление налога на имущество рассмотрим далее.

Особенности начисления налога на имущество

Налогообложение имущества осуществляется исходя из его конкретно взятой стоимости.

Выделят четыре группы налогооблагаемого имущества, при этом у каждой свои правила расчета налога:

- Базой налогообложения является остаточная стоимость имущественного объекта, поскольку основные средства подвергаются амортизации;

- Недвижимое имущество, облагаемое по его кадастровой стоимости;

- Движимое имущество, которое поставлено на учет до 01 января 2013 года (мебель, автомобиль, оборудование). Облагается по тем же ставкам, что и недвижимое имущество;

- Движимое имущество, которое было введено в эксплуатацию после 01.01.2013 года.

Чтобы определить размер налога на имущество для его последующего удержания, необходимо вычислить в среднем стоимость основных фондов за отчетный период, находящихся на учете у предприятия. Иными словами, база для налогоисчисления определяется:

Ставка налога на имущество может меняться по регионам, поскольку этот налог является региональным. На государственном уровне установлен только его максимальный предел – 2,2%.

Получите 267 видеоуроков по 1С бесплатно:

Особенности учета и бухгалтерского отображения налога на имущество

Бухгалтерский учет имущественных налоговых обязательств может отображаться на нескольких счетах – 20 или 23, или 25, или 26, или 44, то есть на тех, которые имеют прямую взаимосвязь с различными группами расходов:

- Основное производство;

- Общехозяйственные расходы;

- Затраты на сбыт и т.д.

Также для отображения налога на имущество можно использовать счет 91.2 Прочие расходы, что позволяет значительно упростить процедуру учета в случаях, если были выявлены ошибки или проведены перерасчеты.

Налог на имущество, как правило, начисляется и уплачивается авансовыми платежами – ежеквартально, что находит свое отображение на соответствующих расходных счетах предприятия на дату их начисления. По окончанию отчетного периода при необходимости осуществляется корректировка налога на имущество с последующим уменьшением или увеличением прибыли предприятия.

Таблица проводок по начислению налога на имущество

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| Начисление налога на недвижимое имущество | |||

| 91-2 | 68/ налог на имущ. | 21 600,00 | Начисление налога на имущество с одновременным списанием их на прочие расходы |

| 20 (23,25,26) | 68/ налог на имущ. | 20 411,00 | Начисление налога на имущества, что включено в затраты по обычному виду деятельности предприятия |

| 44 | 68/ налог на имущ. | 55 458,00 | Начисление налога на имущества, что включено в затраты по продажам |

| 68/ налог на имущ. | 51 | 21 600,00 | Перечисление налога на имущество |

| 68/ налог на имущ. | 91-2 | 7 590,00 | Сторнирование надмерно уплаченного налога на имущество |

| 99 | 68/прибыль | 849,00 | Увеличение сумма налога прибыль, что связано с повышением прибыльности на сумму занижения налога на имущество |

| Бухгалтерский учет движимого имущества, приобретенного до 01.01.2013 года | |||

| 08-1 | 60 (67) | 570 000,00 | Приобретено оборудование по разливу молока |

| 08-1 | 07 | 58 000,00 | Монтаж купленного оборудования |

| 01-2 | 08-1 | 628 000,00 | Оборудование введено в эксплуатацию. Именно с этого момента идет начисление налога на имущество |

Какие предусмотрены штрафы по налогу на имущество

Обратите внимание, что своевременность и полнота оплаты налога на имущество контролируются фискальными органами. Мера ответственности плательщика за нарушения учета налога на имущество:

- Если сумма налога отображается несвоевременно и с нарушением правил бухгалтерского учета в течение одного отчетного периода, то сумма штрафа составляет – 10 000 руб.;

- Если данное нарушения превышает несколько налоговых периодов, то сумма штрафа увеличивается до 30 000 руб.;

- Если сумма налога на имущество была занижена, то предусмотрен минимальный штраф в размере 40 000 руб. или 20% от суммы не уплаченного налога.

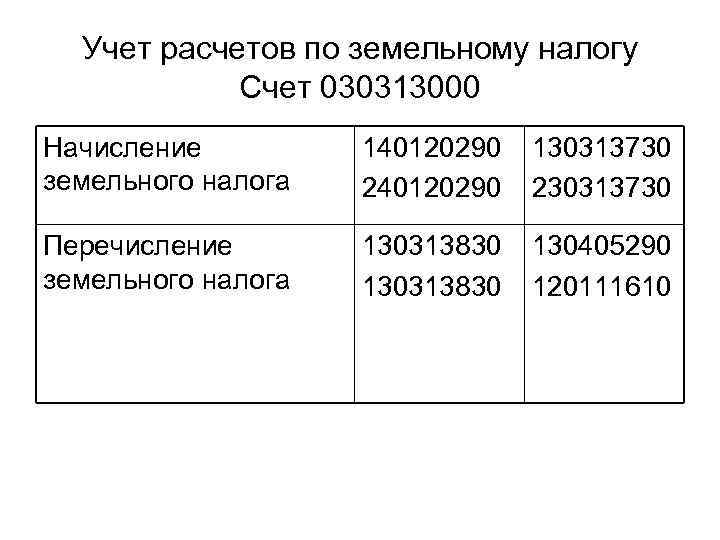

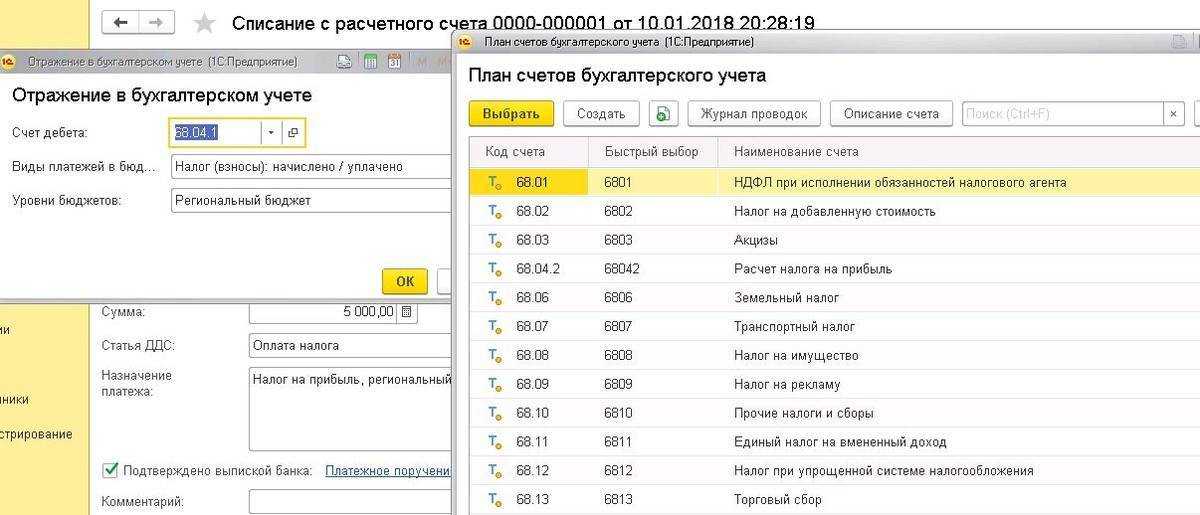

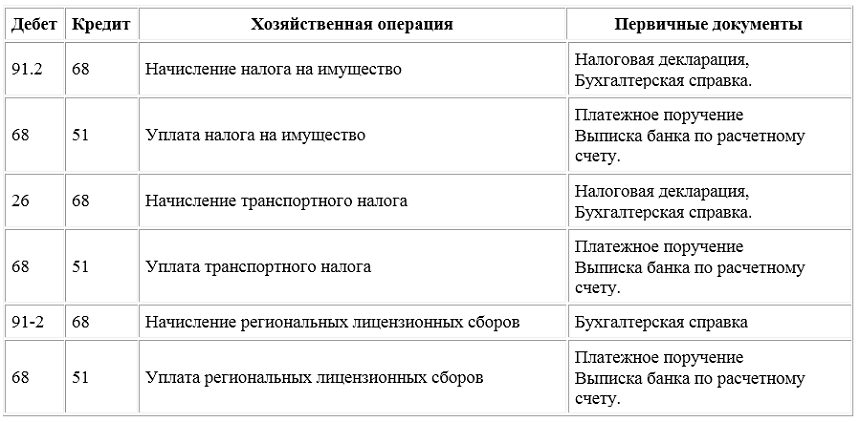

Проводки для учета расчетов с бюджетом по земельному налогу (счет 68, субсчет «Земельный налог»)

Все налоги в бухучете отражаются на счете 68 «Налоги», а для каждого налога должен быть открыт субсчет — в нашем случае субсчет «Земельный налог»

Эту процедуру осуществляют посредством утверждения рабочего плана счетов для организации, который является неотъемлемым приложением к такому важному и необходимому документу в бухучете, как «Учетная политика»

Поскольку счет 68 является пассивным, то все начисления по земельному налогу будут производиться по кредиту этого счета.

- Земельный налог относится к издержкам по основной деятельности.

Когда участок земли используется в процессе осуществления определенного вида деятельности организацией, то затраты в виде платежей за землю (налога) должны отражаться на следующих счетах бухучета:

- счет 20, если расходы относятся к основному производству;

- счет 23, если расходы касаются вспомогательного производства;

- счет 25, если затраты общепроизводственные;

- счет 26, если затраты общехозяйственные;

- счет 29, если затраты касаются обслуживающих хозяйств и производств;

- счет 44, если это издержки при реализации.

Если резюмировать все вышесказанное, то проводки по начислению земельного налога при отнесении издержек по оплате за землю (налогу) на расходы по виду деятельности будут такие:

20, 23, 25, 26, 29, 44

68 (субсчет земельного налога)

- Земельный налог относится к прочим издержкам.

Если участок земли сдается организацией в аренду, то плата за землю должна отражаться в составе прочих издержек.

Важно! Это правило действует в том случае, если сдача в аренду земли не является основополагающим направлением деятельности, а таким способом просто эффективно используются невостребованные организацией активы. Прочие расходы отражаются в бухучете на счете 91.2

Проводка будет такой:

Прочие расходы отражаются в бухучете на счете 91.2. Проводка будет такой:

68 (субсчет земельного налога)

- Начисление земельного налога в составе капитальных издержек по строительству.

При капстроительстве издержки собираются в разрезе каждого объекта на счете 08 «Вложения во внеоборотные активы» по открытому к нему субсчету «Строительство ОС». В данном случае, когда начислен земельный налог, проводка будет иметь следующий вид:

08 (субсчет строительство ОС)

68 (субсчет земельного налога)

Мы рассмотрели начисление земельного налога в соответствии с различным характером использования участка. Теперь рассмотрим проводку при уплате этого налога. Она будет следующей:

68 (субсчет земельного налога)

Образец платежного поручения на уплату земельного налога (образец) ищите здесь.

Об особенностях уплаты земельного налога и отчетности по нему читайте в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе К+ бесплатно.

В том случае, если вы хотите произвести погашение обязательств по земельному налогу перед бюджетом за счет существующей у вашей организации переплаты по другому налогу (налогам), проводка будет следующая:

68 (субсчет земельного налога)

68 (субсчет налога, за счет которого производится перезачет)

Какие предусмотрены штрафы по налогу на имущество

В случае неправильных проводок по начислению налога на имущество в бухгалтерском учете могут быть предусмотрены штрафы. Штрафы могут быть наложены как на организацию, так и на ее руководителя.

В таблице ниже приведены основные штрафы, которые могут быть предусмотрены в случае нарушения правил начисления налога на имущество:

| Нарушение | Штраф |

|---|---|

| Несвоевременное представление декларации налогу | От 10 000 до 30 000 рублей |

| Отсутствие документов, подтверждающих правильное начисление налога | От 30 000 до 50 000 рублей |

| Некорректное указание стоимости объектов имущества | От 20 000 до 40 000 рублей |

| Неправильные проводки по начислению налога на имущество | От 50 000 до 100 000 рублей |

Выплата штрафов по налогу на имущество осуществляется в соответствии с законодательством и может предусматривать различные санкции, включая дополнительные штрафы и последствия для организации или ее руководителя.

Правильные проводки и отражение налога на имущество в бухгалтерском учете позволят избежать штрафов и проблем с налоговыми органами.

Учет доходов учреждений в свете последних изменений в КОСГУ

- 0 205 00 000 «Расчеты по доходам» – на нем отражаются суммы доходов (поступлений), начисленные учреждением в момент появления требований к их плательщикам, возникающих в силу договоров, соглашений (в том числе суммы поступившей от плательщиков предварительной оплаты), а также при выполнении учреждением возложенных на него согласно законодательству РФ функций;

- 0 209 00 000 «Расчеты по ущербу и иным доходам» – он предназначен для учета расчетов по суммам выявленных недостач, хищений, порчи денежных средств и иных ценностей, других сумм причиненного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке, по суммам предварительной оплаты, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда, по суммам задолженности подотчетных лиц, своевременно не возвращенным (не удержанным из заработной платы), по суммам задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, по суммам излишне произведенных выплат, по суммам принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ, при возникновении страховых случаев, по суммам ущерба, причиненного вследствие действия (бездействия) должностных лиц организации, а также по суммам компенсации расходов, понесенных учреждениями в связи с реализацией требований, установленных законодательством РФ.

Приказом Минфина РФ от 27.12.2020 № 255н (далее – Приказ № 255н) в классификацию операций сектора государственного управления введены новые коды. Их следует применять с начала 2020 года. В связи с этим в рабочий план счетов необходимо ввести новые счета аналитического учета, соответствующие вновь введенным кодам КОСГУ. В статье рассмотрим порядок учета расчетов по доходам бюджетных и автономных учреждений спорта исходя из Приказа № 255н и проектов изменений в инструкциях № 174н, 183н (размещены на сайте www.regulation.gov.ru)