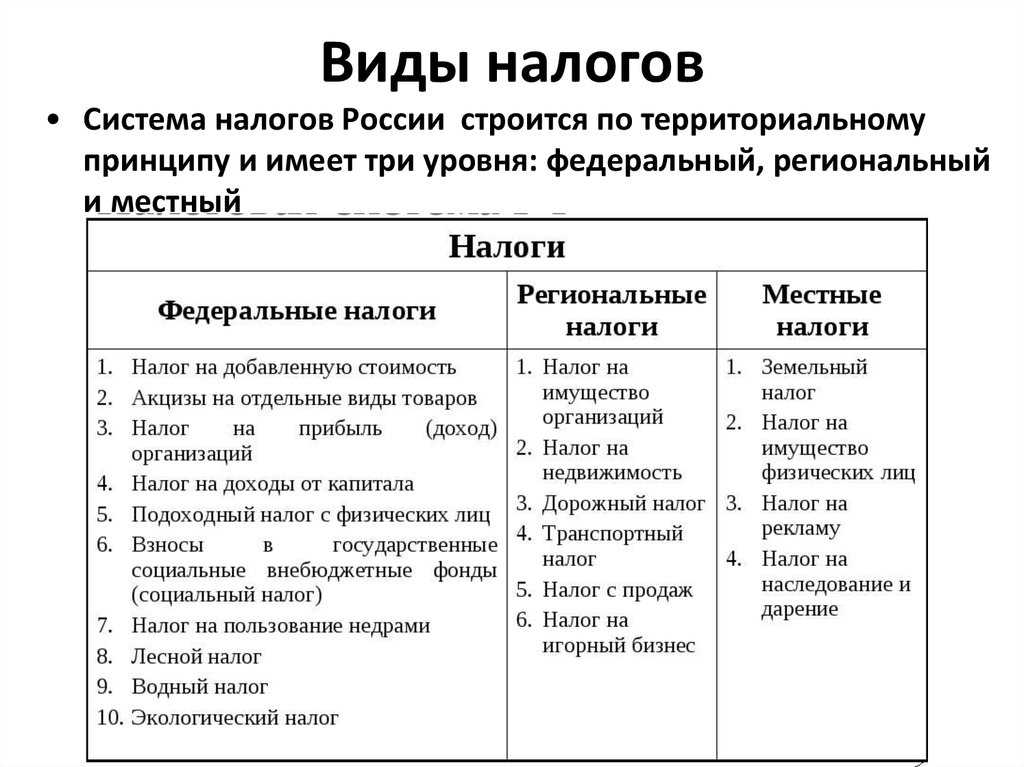

Налоговые ставки

Налоговая ставка — это величина налоговых начислений на единицу измерения налоговой базы.

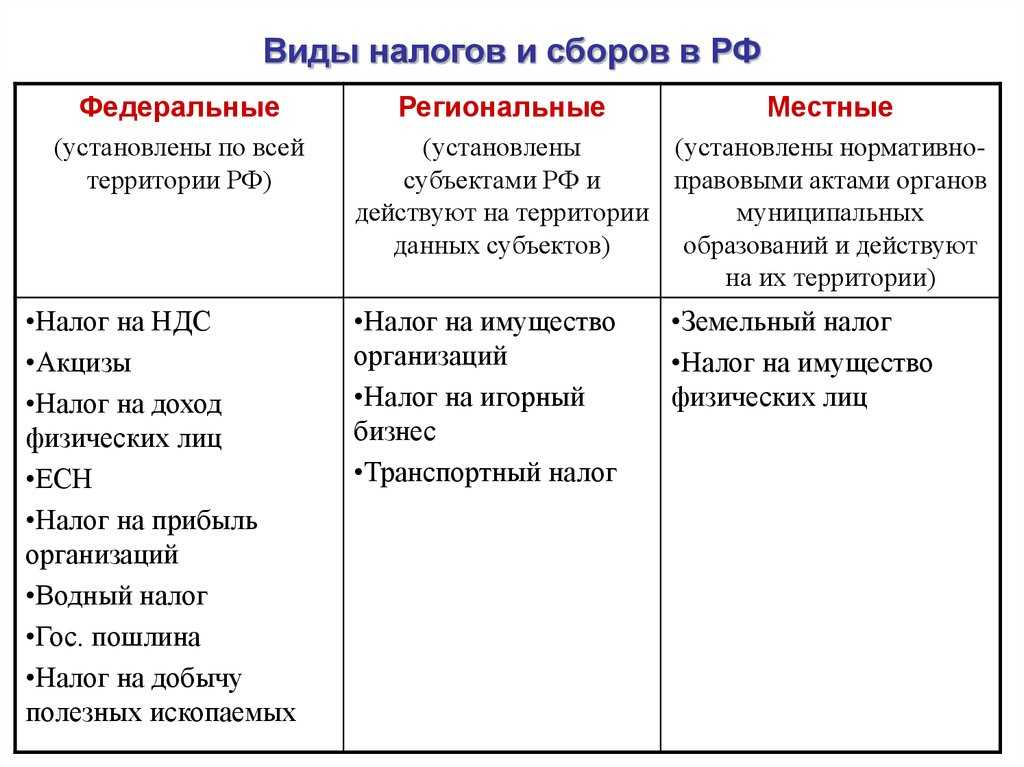

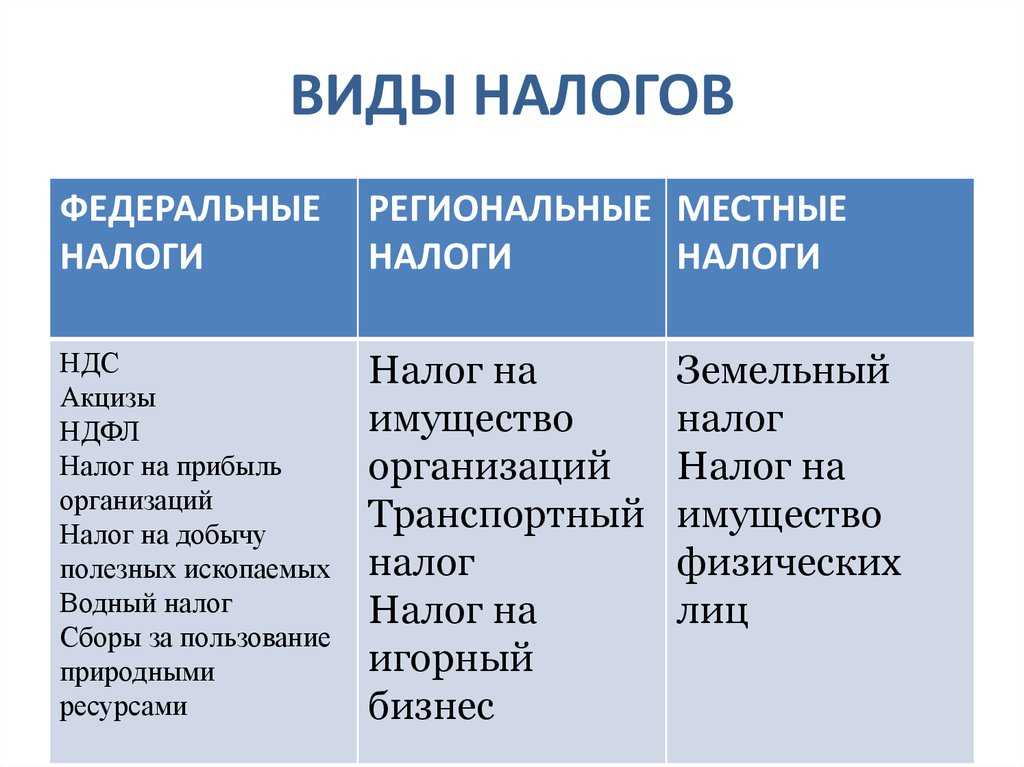

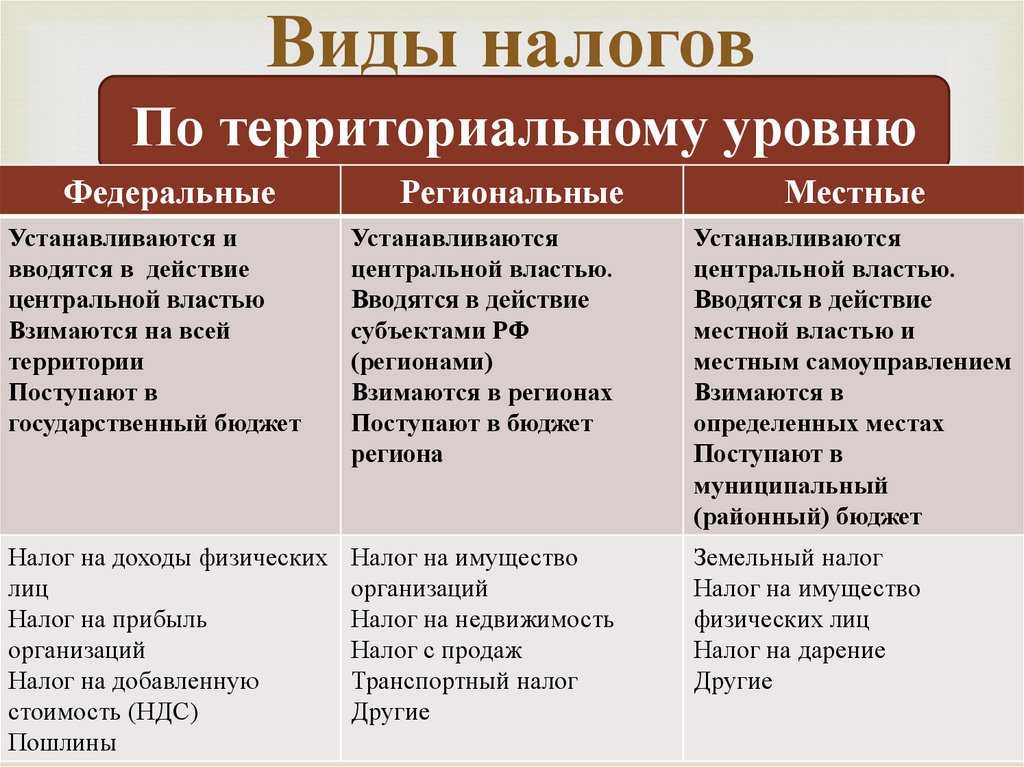

Налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ. В случаях, указанных в НК РФ, ставки федеральных налогов и размеры сборов могут устанавливаться Правительством РФ в порядке и пределах, определенных Налоговым кодексом.

Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов РФ, нормативными правовыми актами представительных органов местного самоуправления в пределах, установленных НК РФ.

С понятием налоговых ставок тесно связано понятие налоговых льгот.

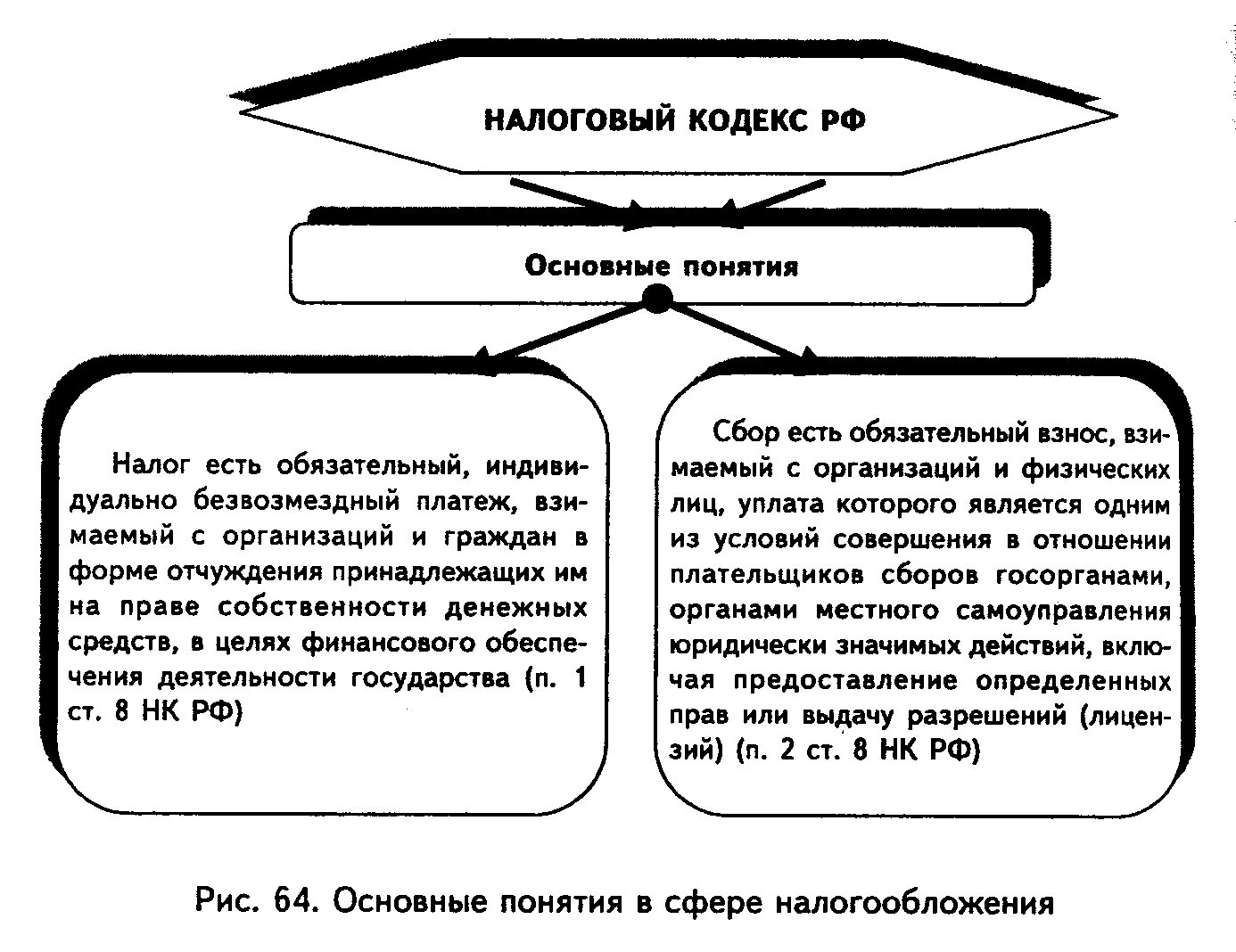

Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера.

Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК РФ.

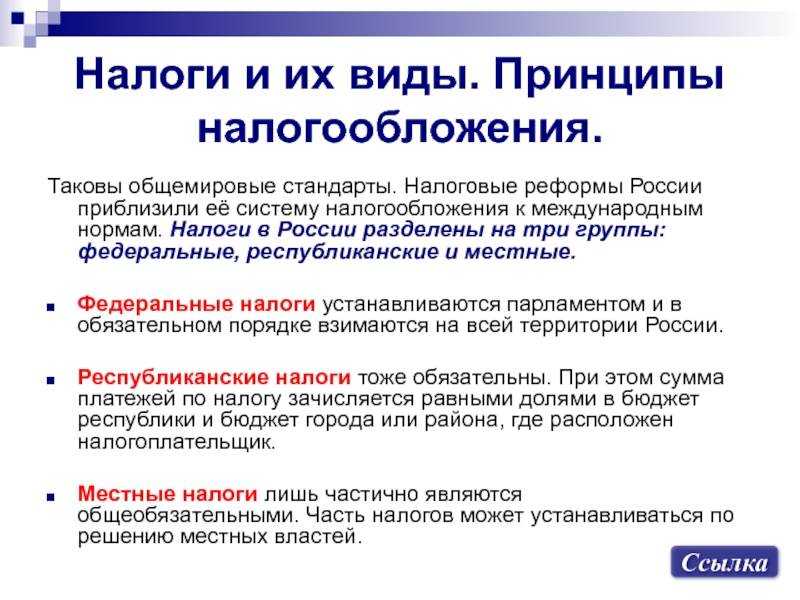

Льготы по федеральным налогам и сборам устанавливаются и отменяются НК РФ. Льготы по региональным налогам устанавливаются и отменяются НК РФ и (или) законами о налогах ее субъектов.

Льготы по местным налогам устанавливаются и отменяются НК РФ и (или) нормативными правовыми актами представительных органов муниципальных образований о налогах (законами городов федерального значения Москвы и Санкт-Петербурга о налогах).

Объект налогообложения

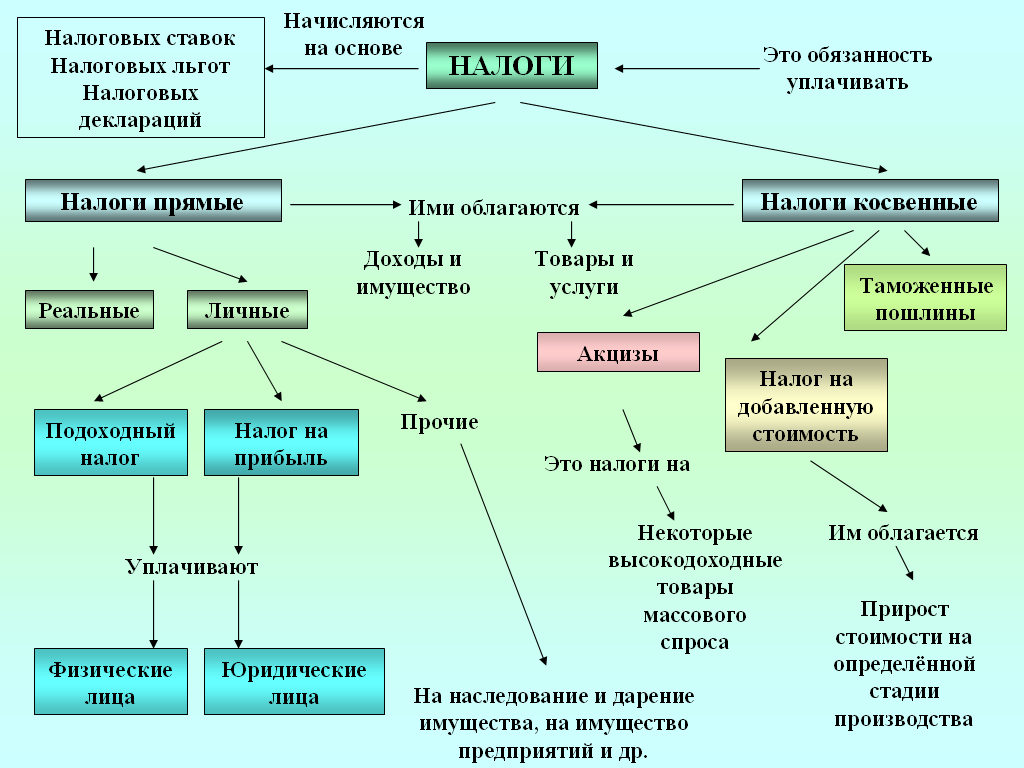

Рассмотрим более подробно объект налогообложения в качестве элемента налогообложения. Нормами ст. 38 НК РФ определены такие группы объектов налогообложения в РФ, как: операции по продаже товаров (работ, услуг); имущество; прибыль; доходы; стоимость проданных товаров (выполненных работ, оказанных услуг); прочий объект, имеющий денежную, количественную или физическую оценку, с наличием которого у плательщика налогов на основании правовых норм появляются обязанности уплачивать налоги (сборы). Анализ положений ст. 38 НК РФ позволяет говорить о том, что указанный перечень объектов налогообложения не является исчерпывающим (закрытым). Согласно нормам фискального законодательства каждому акцизу, сбору и т.п. соответствует свой объект налогообложения, устанавливаемый по правилам части второй НК РФ. В п. 2 ст. 38 НК РФ включено положение для определения понятия имущества, согласно которому происходит отсылка к положениям ГК РФ. Это позволяет сделать вывод о том, что под имуществом для целей НК РФ понимаются такие объекты гражданских правоотношений, которые являются имуществом на основании критериев и норм ГК РФ.

По правилам ст. 128 ГК РФ объектами гражданских прав выступают: вещи, в том числе деньги и ценные бумаги; прочее имущество, включая имущественные права; работы и услуги; информация; итоги интеллектуальной деятельности, включая исключительные права на них (интеллектуальная собственность); нематериальные блага. В качестве объекта налогообложения может выступать каждый из указанных объектов гражданских прав, кроме имущественных прав. Товаром с точки зрения НК РФ является любое имущество, продаваемое или предназначенное к продаже. С целью регламентации отношений, возникающих в сфере уплаты таможенных платежей, к товарам относится и прочее имущество, определяемое нормами Таможенным кодексом Таможенного союза. В данном случае к товарам относится любое перемещаемое через таможенную границу движимое имущество, а также перемещаемые через таможенную границу входящие в группу недвижимых вещей транспортные средства. Однако некоторые виды транспортных средств товарами не являются. Под работой с точки зрения налогового законодательства понимается деятельность, итоги которой получают материальное воплощение и могут быть использованы с целью удовлетворения потребностей предприятий либо физических лиц. Под услугой с точки зрения налогового законодательства понимается деятельность, итоги которой не образуют материального воплощения, продаются и потребляются при производстве данной деятельности. Под реализацией товаров, работ или услуг предприятием либо ИП понимается передача на платной основе (к которой относится товарный бартер или выполнение взамен работ или оказание услуг) прав собственности на продукты, результаты сделанной работы одним лицом для другого лица, платное оказание услуг одним лицом другому лицу, а в тех обстоятельствах, указанных в НК РФ, аналогичные действия, выполненные на безвозмездной основе.

Элементы налогообложения

Элементы налогообложения

Цена консультации по работе Элементы налогообложения — договорная.

Чтобы оформить заявку на получение файла с готовой работой или заказ на консультацию и помощь с работой по указанной теме по Вашим требованиям нажмите кнопку:

Концепция налогообложения

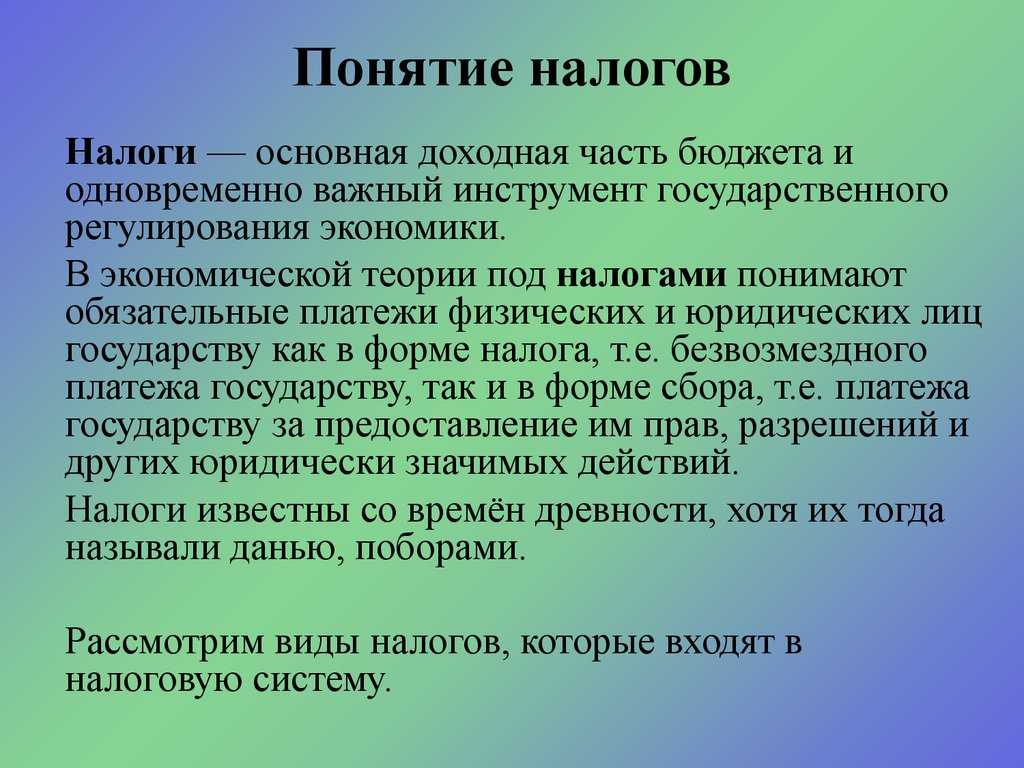

Налогообложение — это процедура лишения части имущества, основой которой является подчинение власти.

Государство выполняет управленческую функцию. Его основные задачи связаны с обеспечением безопасности граждан, защитой их интересов, созданием условий для их комфортной жизни и развития. Исторически сложилось так, что государственная власть не может осуществлять коммерческую деятельность. Сейчас это закреплено в законах большинства стран. Для того чтобы государственный аппарат существовал и выполнял свои функции, домохозяйства и хозяйствующие субъекты подлежат оплате.

Система налогообложения включает в себя все отношения между государством и другими хозяйствующими субъектами. Это основано на властных отношениях. Лишение части имущества подведомственных объектов издавна осуществлялось силой. Теперь обязательные платежи устанавливаются консенсусом между правящим субъектом и другими экономическими субъектами. За счет налогов государство может функционировать, а также создавать резерв для обеспечения социальных программ в интересах населения.

Налогообложение имеет свои элементы, которые включают следующие категории:

- Объекты, которые являются обязанностью плательщика по осуществлению обязательных платежей.

- Налоговая база, выражающая денежные или физические характеристики объекта, в соответствии с которой определяется размер обязательного платежа.

- Периодом платежа является период, в конце которого и на основании которого рассчитывается базовая и окончательная сумма платежа.

- Налоговая ставка, которая является налоговой ставкой. Налоговая ставка, которая представляет собой налоговую ставку на единицу налогообложения, например, на единицу товара, земельный участок, денежную единицу дохода.

- Порядок расчетов, условия обязательной оплаты.

Таким образом, система налогообложения служит основным источником финансирования государственной казны. Он обеспечивает функционирование административного аппарата, позволяет распределять средства между хозяйствующими субъектами, создает резервы для решения социальных, экономических и политических проблем общества.

Способ расчета и условия уплаты налога

Определение налоговой ставки подлежит порядку ее исчисления. По сути, это пошаговый процесс, за которым следуют налогоплательщик и органы власти при оценке налога на основе обязательных элементов. Оплата обычно производится одним из трех способов — декларацией, кадастровым методом и самим источником дохода.

Закон предусматривает, что налогоплательщик самостоятельно рассчитывает сумму, подлежащую уплате в бюджет. Существуют также случаи, когда обязанность по исчислению суммы налога ложится на уполномоченного или государственный орган. Если выплаты производятся из источника дохода, то в результате плательщик получает часть прибыли, которая остается после расчета и удержания обязательного платежа. В этом случае уклонение от уплаты обязательных платежей государству полностью исключается. Кадастровое налогообложение требует, чтобы объект налогообложения обладал некоторыми характеристиками, которые можно классифицировать. Для создания кадастра берется одна из характеристик объекта. Например, налог на имущество физических лиц или транспортный налог являются кадастровыми налогами.

Принципы законности исчисления налогов сохраняются путем проведения периодических налоговых и операционных проверок. Государственный налоговый орган вправе самостоятельно определить сумму, подлежащую уплате по объекту, если в ходе проверки выявлены ошибки в начислениях за предыдущие периоды.

Налоговый кодекс Российской Федерации регулирует налоговые периоды для отдельных хозяйствующих субъектов. Кроме того, к разным налогоплательщикам предъявляются разные требования в связи со спецификой их хозяйственной деятельности

Для НДС, акцизов, налога на прибыль, ЕСН очень важно определить дату расчета налоговой базы

1.3. Основные субъекты и элементы налогообложения

Субъектами налоговых отношений являются:

—

организации и физические лица,

признаваемые налогоплательщиками;

—

организации и физические лица,

признаваемые налоговыми агентами (на них возложены обязанности по исчислению,

удержанию у налогоплательщика и перечислению налогов);

—

Министерство налогов и сборов РФ и его

территориальные подразделения;

—

Государственный таможенный комитет РФ и

его территориальные подразделения;

—

государственные органы исполнительной

власти и органы местного самоуправления, осуществляющие взимание налогов и

сборов;

—

Министерство финансов РФ и финансовые

органы субъектов федерации.

Права и обязанности перечисленных субъектов

предусмотрены в налоговом законодательстве.

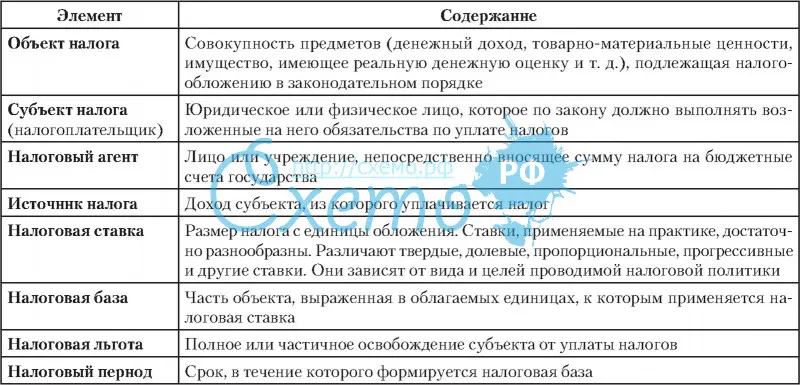

Элементами налогообложения являются определяемые законодательными актами

государства принципы построения и организация взимания налогов. К элементам

налогообложения относятся: объект налога, ставка налога, единица обложения,

налоговая база, источник налоговых платежей, налоговые льготы.

Объектами налогообложения могут являться имущество, прибыль, доход, стоимость

реализованных товаров (работ, услуг) либо иное экономическое основание, имеющее

стоимостную, количественную или физическую характеристики, с наличием которого

у налогоплательщика возникает обязанность по уплате налога. Основополагающие

определения объектов налогообложения представлены в табл. 5.

Таблица 5

|

№ п/п |

Объект налогообложения |

Определение |

|

1 |

Имущество |

Объекты гражданских прав, в том числе: |

|

2 |

Товар |

Любое имущество, реализуемое или |

|

3 |

Работа |

Деятельность, результаты которой |

|

4 |

Услуга |

Деятельность, результаты которой |

|

5 |

Реализация |

Передача на возмездной основе |

|

6 |

Доход |

Экономическая выгода в денежной |

К числу объектов налогообложения относятся также

пользование природными ресурсами, отдельные виды деятельности

налогоплательщиков, операции с ценными бумагами, другие объекты, установленные

законодательными актами.

Единица обложения — единица измерения налоговой базы (денежная единица дохода, единица

земельной площади, единица измерения товара и т.д.).

Налоговая база

— стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговая ставка (норма налогового обложения) — величина налоговых начислений на единицу налоговой

базы.

Источником уплаты налога являются различные элементы стоимости реализованной

продукции предприятий (себестоимость, балансовая прибыль, чистая прибыль, ценовые

надбавки) или денежные доходы граждан.

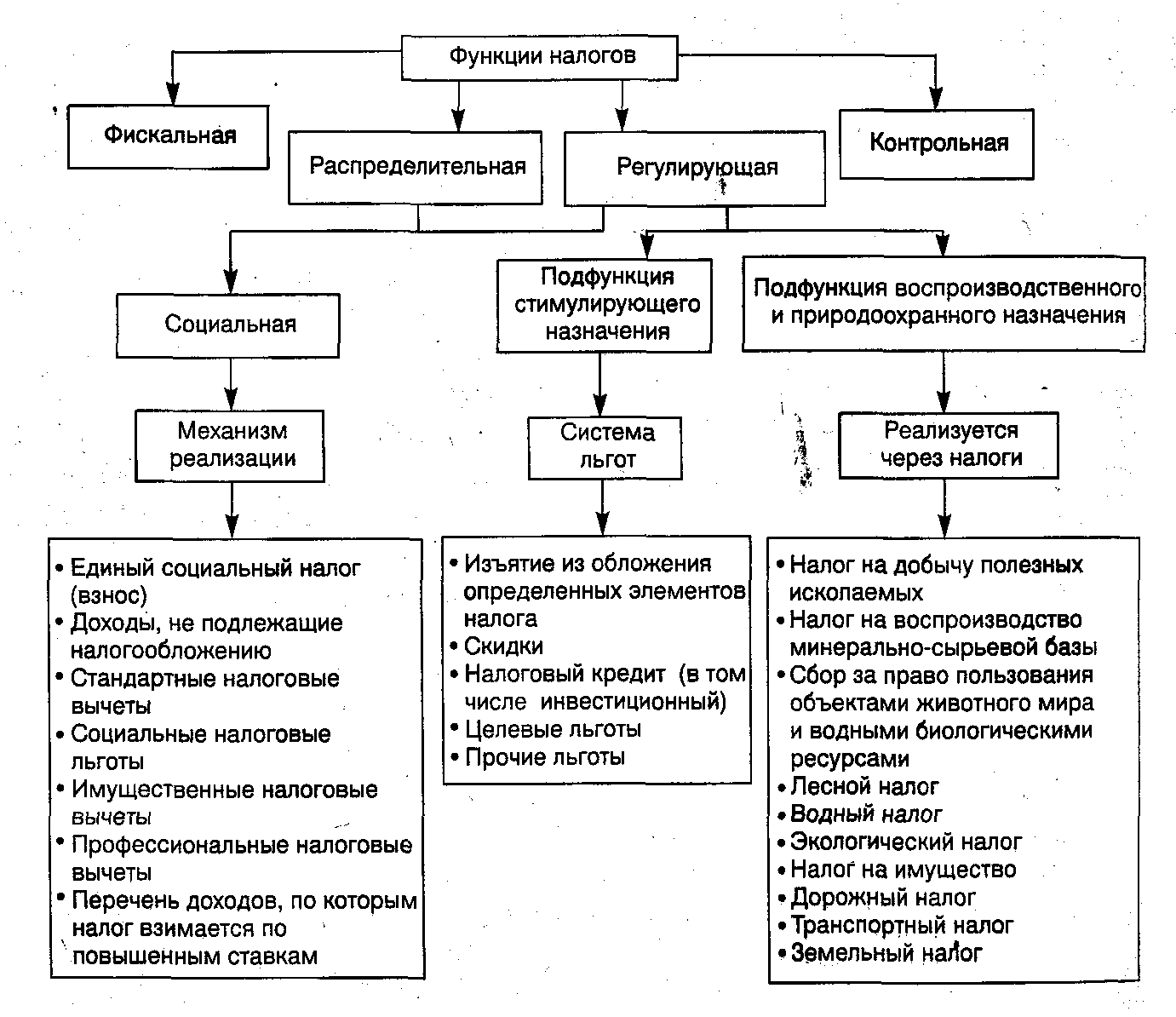

Налоговые льготы — предоставляемые отдельным категориям

налогоплательщиков предусмотренные законодательством преимущества по сравнению

с другими налогоплательщиками.

Варианты предоставляемых налоговых льгот:

—

введение необлагаемого минимума объекта

(наименьшая часть объекта налога, полностью освобождаемая от налогообложения);

—

изъятие определенного вида объекта из

налогообложения;

—

освобождение от уплаты отдельных лиц или

категорий плательщиков;

—

применение пониженных налоговых ставок;

—

вычет из налогового платежа;

—

целевые налоговые льготы.

| Предыдущая |

Пример исчисления

Компания «А» занимается игорным бизнесом. В её владении 7 игорных столов: на 2-х столах — одно игровое поле, на 3-х — два игровых поля, на 2-х — три игровых поля. Согласно законодательству, ставка налога на игорный бизнес составляет 25 000 рублей.

| Столы с одним игровым полем | |

|---|---|

| Количество столов | 2 |

| Налоговая ставка | 25 000 |

| Сумма за стол | 25 000 |

| Столы с двумя игровыми полями | |

|---|---|

| Количество столов | 3 |

| Налоговая ставка | 25 000 |

| Сумма за стол | 50 000 |

| Столы с тремя игровыми полями | |

|---|---|

| Количество столов | 2 |

| Налоговая ставка | 25 000 |

| Сумма за стол | 75 000 |

Общая сумма налога на игорный бизнес:

25 000 х 2 + 50 000 х 3 + 75 000 х 2 = 350 000 рублей.

Другой пример: Компания «Б» располагается в Москве, имея при этом недвижимость в других регионах. Допустим, облагаемые налогом объекты оцениваются по средней стоимости:

- I квартал — 4 567 000 рублей;

- полугодие — 3 456 000 рублей;

- 9 месяцев — 3 043 000 рублей.

Также допустим, что среднегодовая стоимость имущества составляет: 3 700 000 рублей. Налоговая ставка — 2,2%

Авансовые платежи:

Вспомогательные элементы юридического состава налога

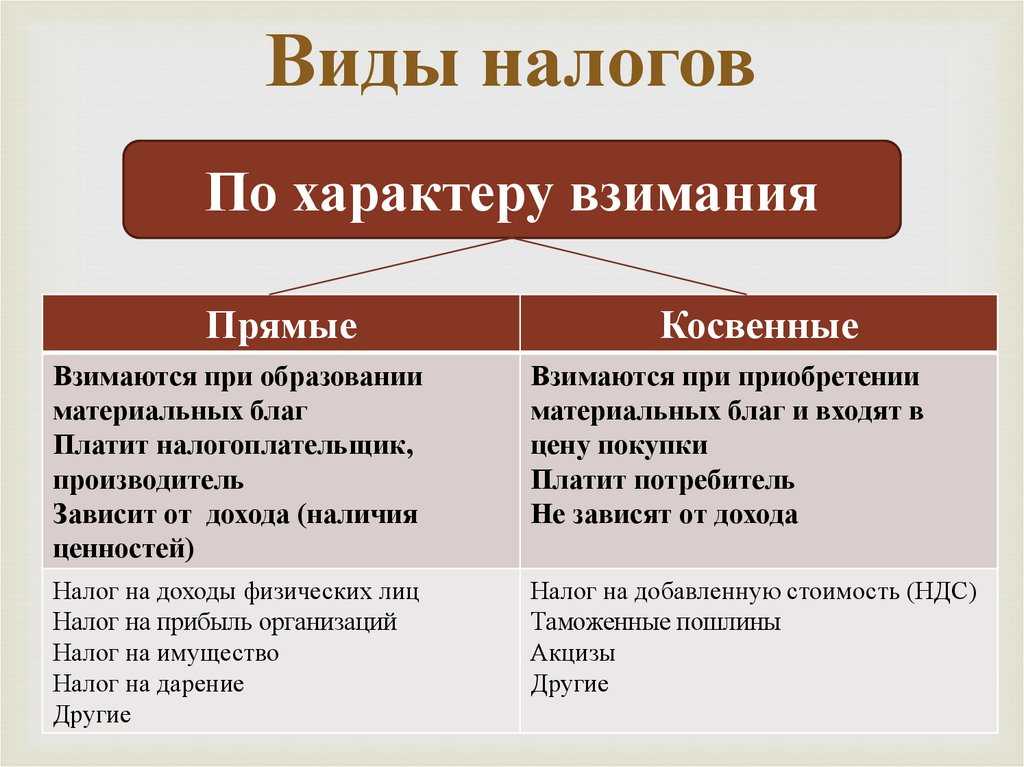

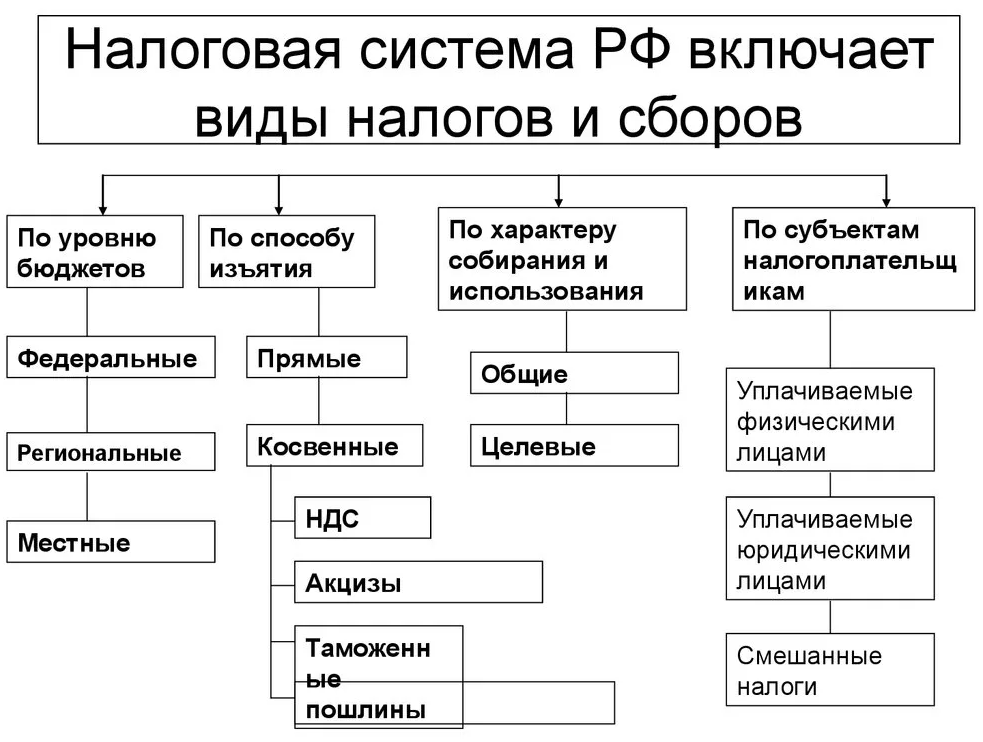

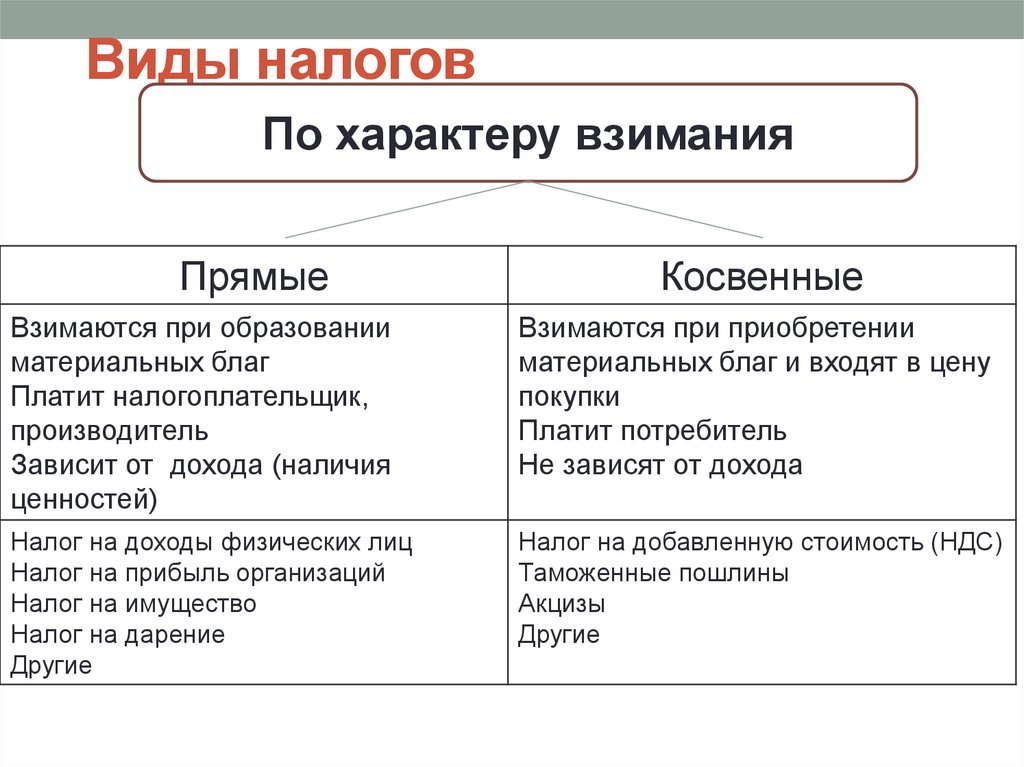

Носитель налога — вспомогательный элемент налогообложения, характеризующий лицо, которое в конечном итоге несет бремя данного налога. При использовании прямых налогов субъект и носитель — это, как правило, одно и то же лицо, при косвенном налогообложении — в основном разные лица. В ситуации, когда субъект и носитель налога — разные лица, налоговый платеж за счет средств носителя уплачивается субъектом в бюджет. Итак, обязанность по уплате налога всегда лежит на налогоплательщике. Кодекс запрещает использование различного рода налоговых оговорок, в соответствии с которыми она перекладывается на иное лицо. Например, в НДФЛ работодатель (налоговый агент) не имеет права принимать на себя обязанности по несению расходов, связанных с уплатой НДФЛ за своего работника (налогоплательщика).

Масштаб налога — вспомогательный элемент, характеризующий определенную законом меру измерения (стоимостную, количественную или физическую характеристику) объекта налогообложения. При использовании в качестве меры измерения стоимостной характеристики масштабом налога являются денежные единицы, при использовании количественной характеристики это могут быть, например, мощность или объем двигателя, площадь земельного участка, объем воды, при использовании физической характеристики — крепость напитков, характеристика бензина.

Единица налога — вспомогательный элемент, характеризующий условную единицу принятого масштаба налога, используемую для количественного выражения налоговой базы. Выбор единицы налога должен обусловливаться возможностью практического удобства ее использования, например: при обложении доходов, прибыли, добавленной стоимости — 1 руб., при обложении транспортных средств — 1 л.с. (лошадиная сила), при обложении земли — 1 га, при обложении напитков — 1 л, при обложении бензина — 1 т.Знание масштаба и единицы налога позволяет сформировать налоговую базу.

Налоговый оклад — вспомогательный элемент, характеризующий сумму налога, причитающуюся к уплате налогоплательщиком с одного объекта налогообложения.

Необязательные элементы налога

К элементам налога относятся:

- отчётный период;

- льготы;

- вычеты.

Налоговые льготы относятся к необязательным элементам, поскольку это категория не обязанности, а права. Если налогоплательщик решит применить льготу, то он должен будет собрать и предоставить в ФНС определённый пакет документов, обосновывающих применение данного права. Кроме того, перечень налоговых льгот в субъектах РФ устанавливается индивидуально.

Отчётный период является необязательным элементом, поскольку он может как дробить на части налоговый период, так и соответствовать ему. Например, предприятие использует ежемесячную авансовую систему оплаты налога на прибыль — в качестве ОП будет считаться каждый месяц года, а в качестве НП — год.

Какие существуют элементы налоговых платежей?

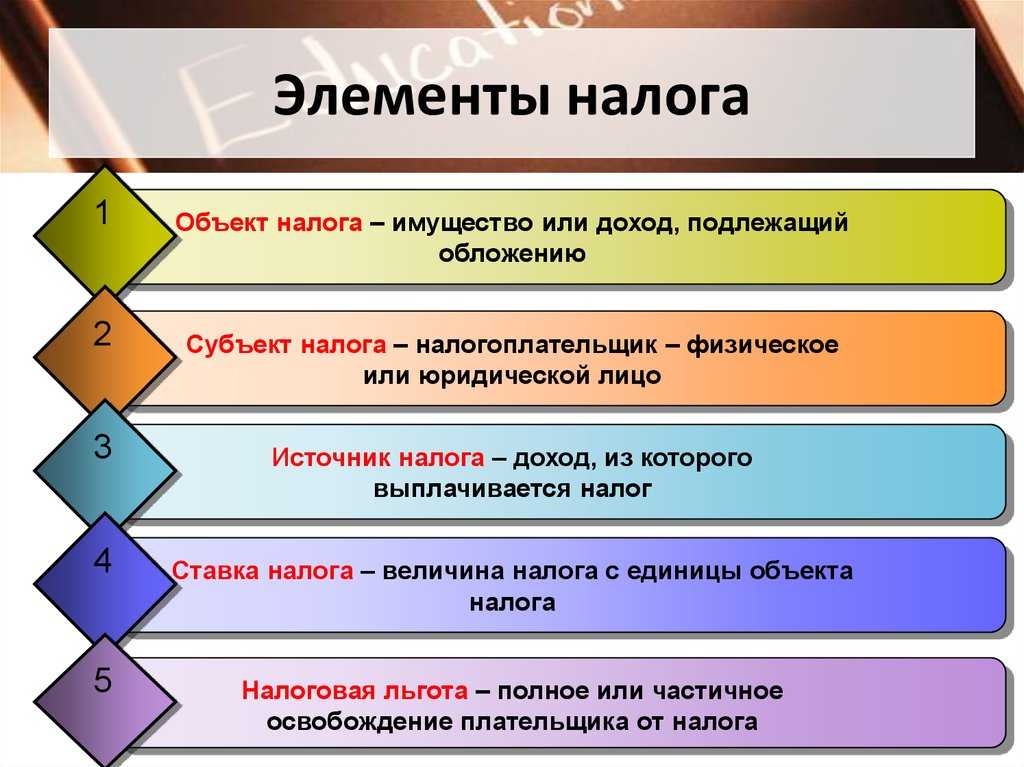

Важным моментом является тот факт, что определение налога в законодательных актах, регламентирующих налоговые платежи, возможно через перечисление в таких актах основных элементов налоговых платежей. К основным элементам налоговых платежей относят:

- Объект налогообложения. Объект налогообложения представляет собой доход или актив субъекта налогообложений, который выступает в качестве основания для начисления и уплаты некоторого налога. Например, при начислении НДФЛ объектом налога являются доходы физических лиц (заработная плата, премии, выигрыш), при начислении земельного налога – наличие земельных участков у налогоплательщика и т.д.

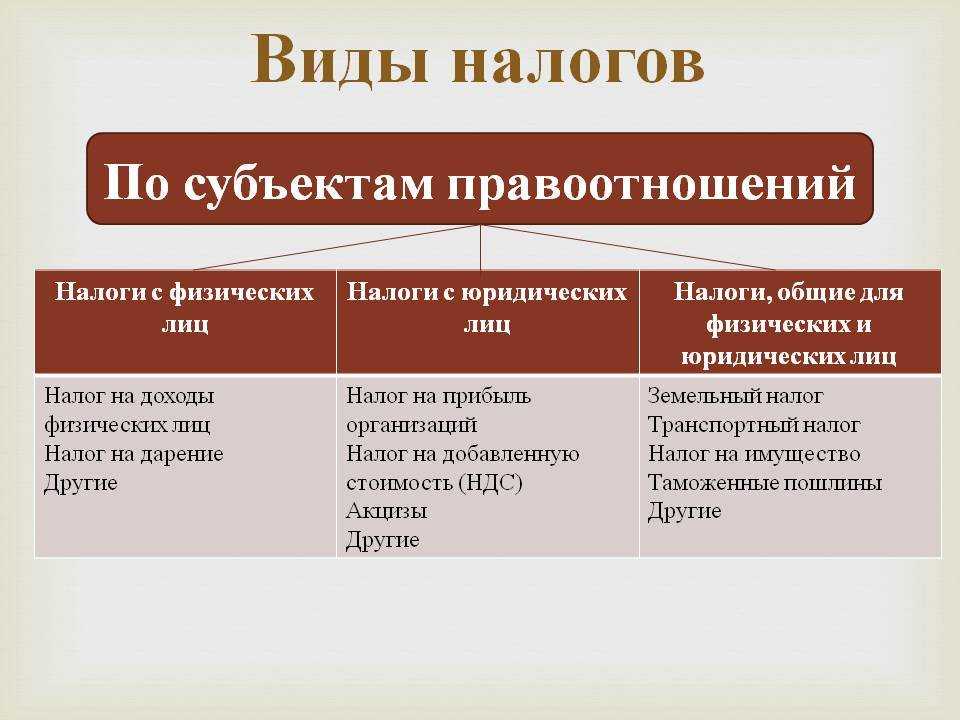

- Субъект налогообложения. В качестве такого элемента налога как субъект налогообложения выступает налогоплательщик – физические и юридические лица, которые уплачивают налоговые платежи в пользу государства. Стоит отметить, что один субъект может переложить обязанности по уплате налоговых платежей на другой субъект, который будет считаться носителем налога.

- Налоговая база налоговых платежей. Налоговая база представляет собой денежное, стоимостное и т.д. выражение объекта налогообложение. Так, например, в части уплаты НДФЛ налоговой базой признается денежное выражение доходов физического лица, для земельного налога – кадастровая стоимость, учтенная в Едином реестре недвижимости, для транспортного налога – мощность двигателя, выраженная в лошадиных силах, для налога на прибыль –денежное выражения положительного финансового результата деятельности хозяйствующей единицы;

- Налоговая ставка. Налоговая ставка представляет собой величину налогового платежа уплачиваемого с единицы налогообложения. Как правило, налоговая ставка принимается либо в процентном выражении, либо абсолютной (твердой) сумме. Стоит отметить, что в отношении налоговых ставок могут быть применены налоговые льготы – снижение ставок налоговых платежей и т. д.;

- Налоговый период. Налоговый период представляет собой некоторый отрезок времени, которым определяется период исчисления налоговых платежей и сроки внесения таких платежей в казну того или иного бюджета (государственного, федерального и т. д.);

- Порядок начисления налоговых платежей. Порядок начисления, расчета налоговых платежей определяется статьями Налогового Кодекса РФ;

- Порядок и регламентированные сроки уплаты. Порядок и сроки уплаты налоговых платежей определяются статьями Налогового Кодекса РФ.

Вспомогательные элементы юридического состава налога

Носитель налога — вспомогательный элемент налогообложения, характеризующий лицо, которое в конечном итоге несет бремя данного налога. При использовании прямых налогов субъект и носитель — это, как правило, одно и то же лицо, при косвенном налогообложении — в основном разные лица. В ситуации, когда субъект и носитель налога — разные лица, налоговый платеж за счет средств носителя уплачивается субъектом в бюджет. Итак, обязанность по уплате налога всегда лежит на налогоплательщике. Кодекс запрещает использование различного рода налоговых оговорок, в соответствии с которыми она перекладывается на иное лицо. Например, в НДФЛ работодатель (налоговый агент) не имеет права принимать на себя обязанности по несению расходов, связанных с уплатой НДФЛ за своего работника (налогоплательщика).

Масштаб налога — вспомогательный элемент, характеризующий определенную законом меру измерения (стоимостную, количественную или физическую характеристику) объекта налогообложения. При использовании в качестве меры измерения стоимостной характеристики масштабом налога являются денежные единицы, при использовании количественной характеристики это могут быть, например, мощность или объем двигателя, площадь земельного участка, объем воды, при использовании физической характеристики — крепость напитков, характеристика бензина.

Единица налога — вспомогательный элемент, характеризующий условную единицу принятого масштаба налога, используемую для количественного выражения налоговой базы. Выбор единицы налога должен обусловливаться возможностью практического удобства ее использования, например: при обложении доходов, прибыли, добавленной стоимости — 1 руб., при обложении транспортных средств — 1 л.с. (лошадиная сила), при обложении земли — 1 га, при обложении напитков — 1 л, при обложении бензина — 1 т.Знание масштаба и единицы налога позволяет сформировать налоговую базу.

Налоговый оклад — вспомогательный элемент, характеризующий сумму налога, причитающуюся к уплате налогоплательщиком с одного объекта налогообложения.

Факультативные элементы юридического состава налога

Группу обязательных элементов дополняет группа факультативных элементов, раскрытие которых при установлении налога не обязательно, а возможно. Соответственно отсутствие факультативных элементов не может приводить к ситуации, когда налог будет считаться неустановленным.

К факультативным элементам следует отнести:

- налоговые льготы и основания для их применения;

- порядок возмещения налога;

- отчетный период;

- получателя налога.

Каждый налог характеризуется своей совокупностью этих факультативных элементов, которые дополняют обязательные элементы, позволяя тем самым лучше раскрыть внутреннее устройство налога и сделать его более понятным для налогоплательщиков.

Налоговая льгота — факультативный элемент, характеризующий предоставление налоговым законодательством отдельным категориям налогоплательщиков (плательщикам сборов) исключительных преимуществ, включая возможность не уплачивать налог (сбор) или уплачивать в меньшем размере, а также иное смягчение налогового бремени для налогоплательщика (плательщика сбора). Налоговые льготы могут уменьшать налоговую базу, налоговую ставку, налоговый оклад и производить отсрочку или рассрочку уплаты налога.

Отчетный период — факультативный элемент, характеризующий срок, по истечении которого налогоплательщиком уплачиваются авансовые платежи по налогу и предоставляется соответствующая отчетность. В некоторых налогах налоговый и отчетный периоды совпадают (например, НДС, НДПИ), в некоторых — различаются (например, НДФЛ, ЕСН, налог на прибыль организаций).

Источник налога — факультативный элемент, характеризующий соответствующий экономический показатель налогоплательщика, за счет которого следует уплачивать налог. Источник налога (выручка, прибыль или доходы) не выбирается налогоплательщиком произвольно, а регламентируется законодательством о налогах и сборах.

Получатель налога — факультативный элемент, характеризующий субъекта, которому предназначается сумма налога. Такими субъектами являются государственные внебюджетные фонды и бюджеты различных уровней. Получатель налога может быть установлен как законодательством о налогах и сборах, так и бюджетным законодательством.

Основные и факультативные элементов налогообложения.

Элементы налогообложения, которые должны быть четко и однозначно определены в законодательном порядке, для того чтобы сам налог считался законно установленным, перечислены исчерпывающим списком в ст. 17 НК РФ и определены в других статьях НК РФ: а) налогоплательщиками признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги (ст. 19 НК РФ); б) объект налогообложения – операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога (ст. 38 НК РФ); в) налоговая база – элемент налогообложения, представляющий собой стоимостную, физическую или иную характеристику объекта налогообложения (ст. 53 НК РФ); г) налоговый период – календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате (ст. 55 НК РФ); д) налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы (ст. 53 НК РФ); е) порядок исчисления налога. В соответствии со ст. 52 НК РФ налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. В случаях, предусмотренных законодательством РФ о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента. В этих случаях не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление; ж) порядок и сроки уплаты налога.

Общие положения по порядку и срокам уплаты налога закреплены в ст. 57 и ст. 58 НК РФ. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах. Уплата налогов производится в наличной или безналичной форме. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки. Сроки уплаты налогов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено.

Перечисленные параметры являются основными элементами налогообложения. Без установления хотя бы одного из них налог не будет считаться установленным.

Наряду с основными элементами налогообложения существуют и факультативные (необязательные) элементы налогообложения. Факультативным элементом являются налоговые льготы, которые могут (но не должны в обязательном порядке) предусматриваться законом при установлении налога, если законодатель посчитает необходимым устанавливать такие льготы. Устанавливая налоговые льготы, законодатель должен определить основания для их использования налогоплательщиком.

Льготами по налогам признаются предоставляемые отдельным категориям налогоплательщиков преимущества, предусмотренные законодательством о налогах и сборах, по сравнению с другими налогоплательщиками, включая возможность не уплачивать налоги либо уплачивать их в меньшем размере (ст. 56 НК РФ).