Налоги и бухгалтерский учёт

В отношении финансовой целесообразности и способа отражения в учётных бумагах у бухгалтера все налоги разумно поделить на следующие категории:

- Налоговые пошлины, включённые в ценник товаров при продаже.

- Налоговые сборы, относящиеся к издержкам и затратам производственного процесса.

- Налоги, которые относятся к финансовым результатам.

- Налоговые сборы, которые погашаются чистой прибылью, которая остаётся в пользовании у налогоплательщика.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

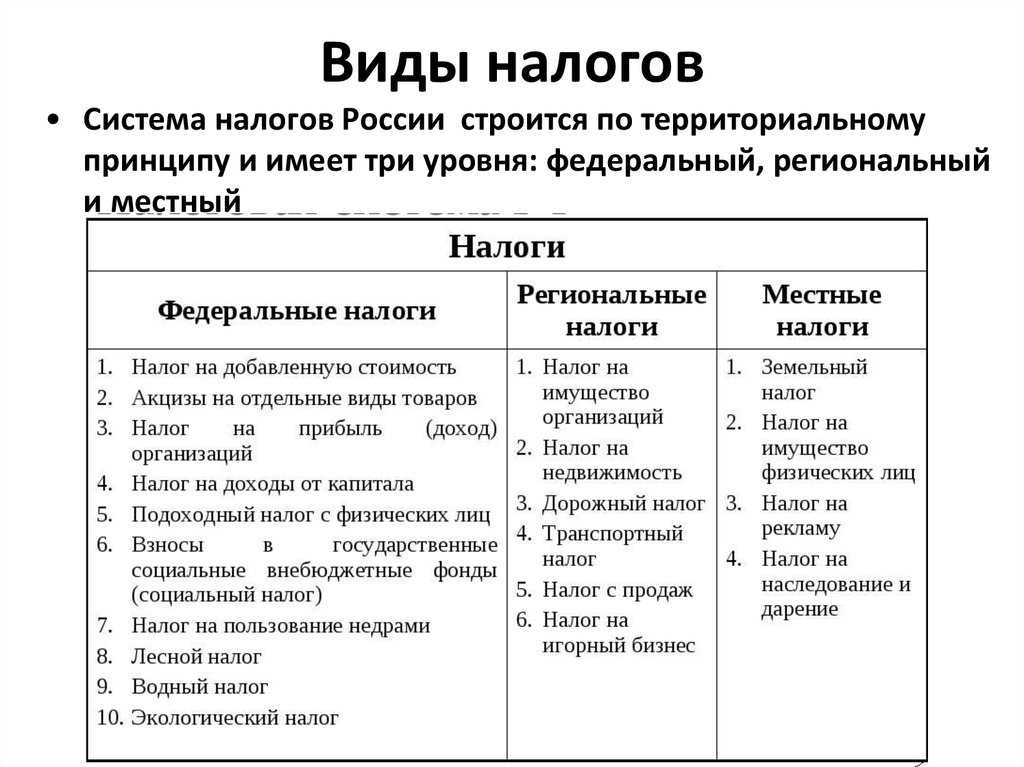

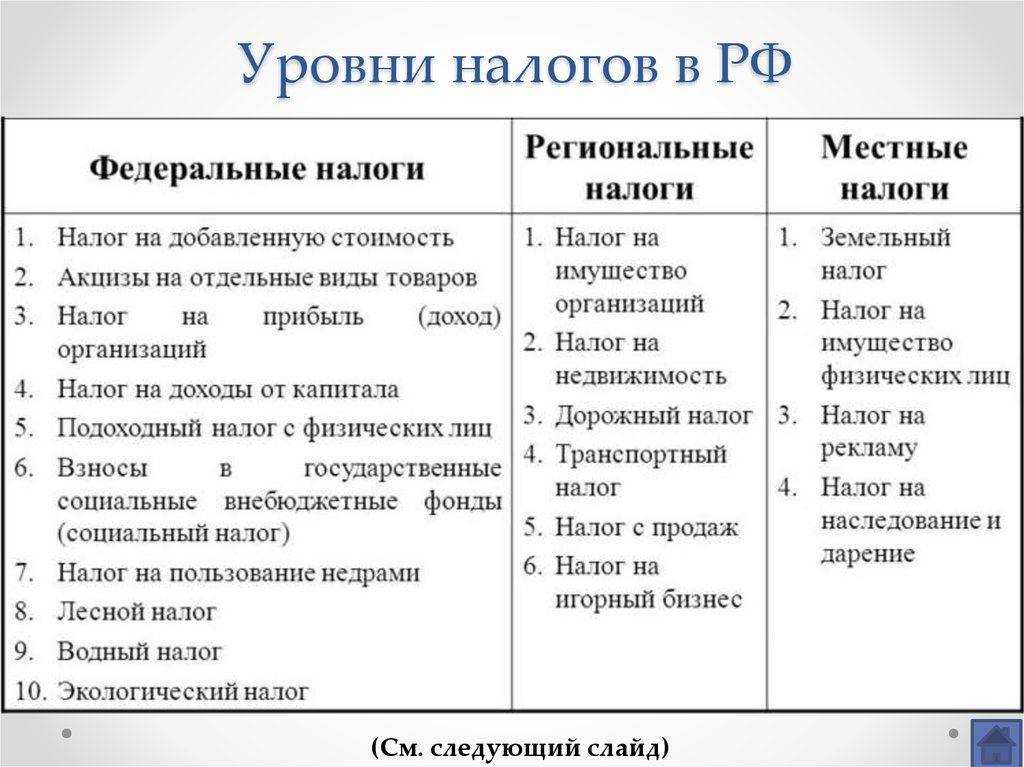

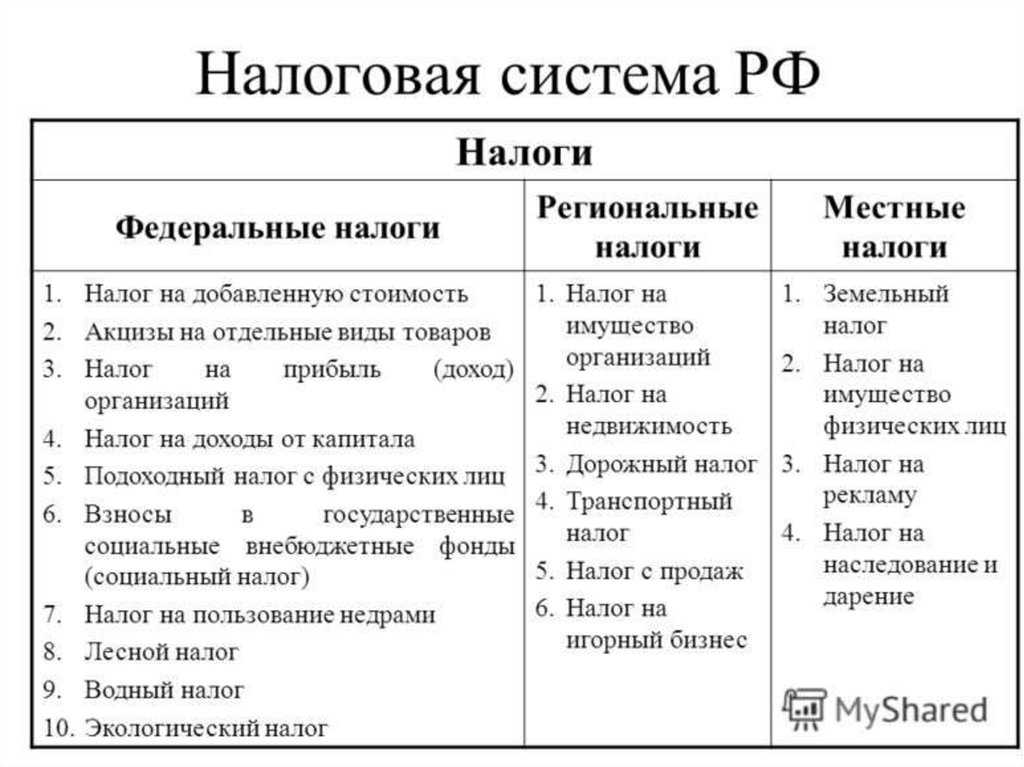

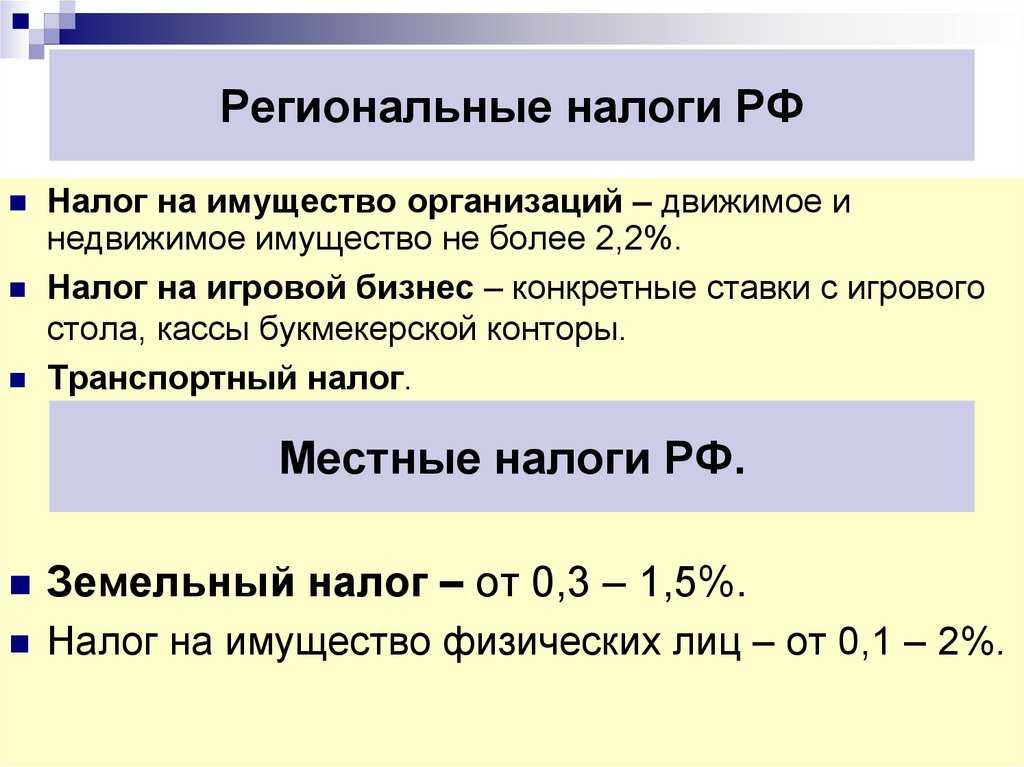

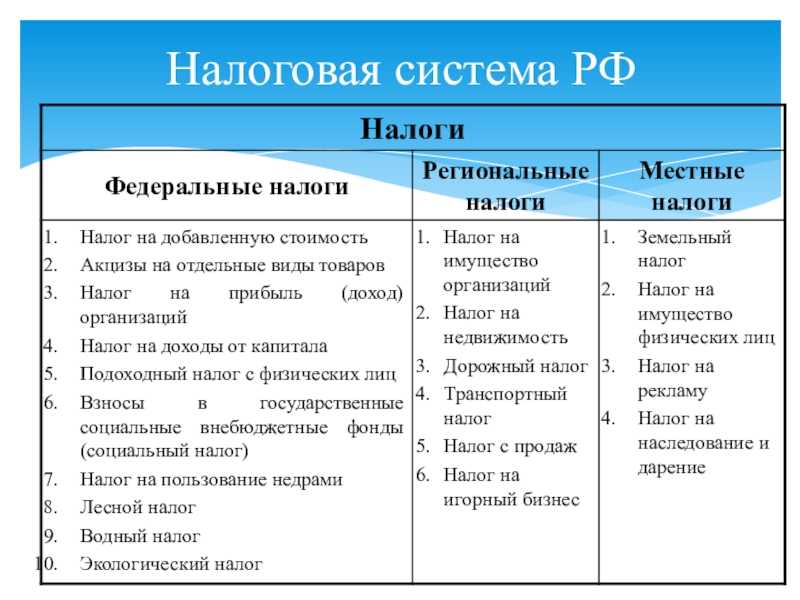

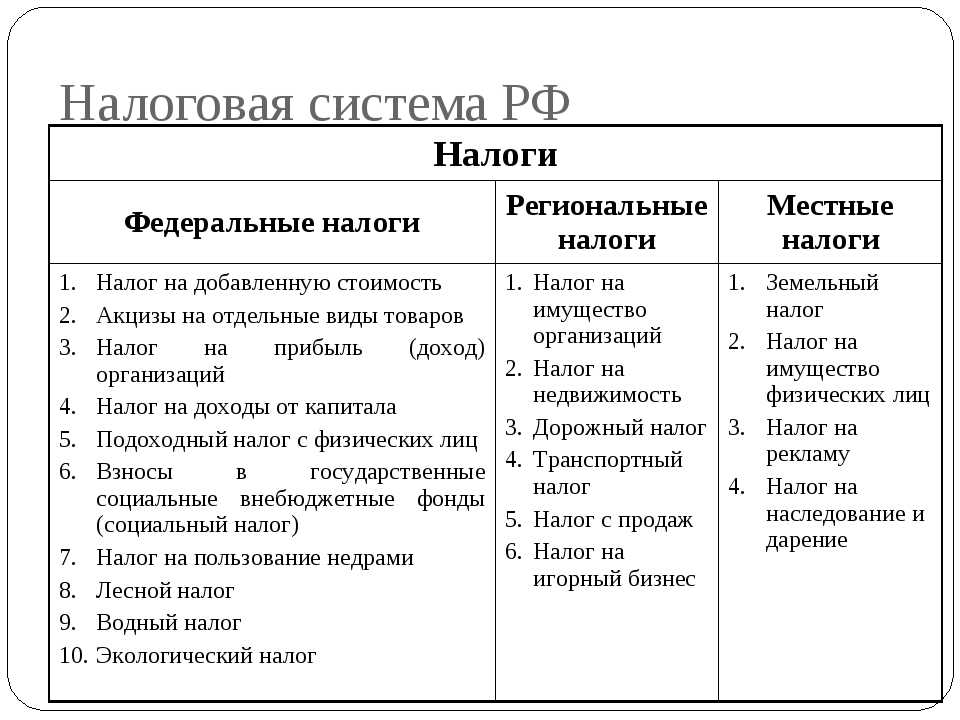

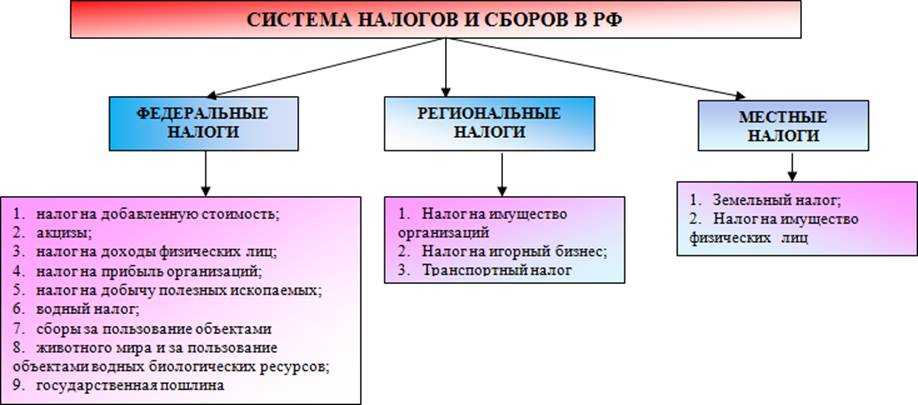

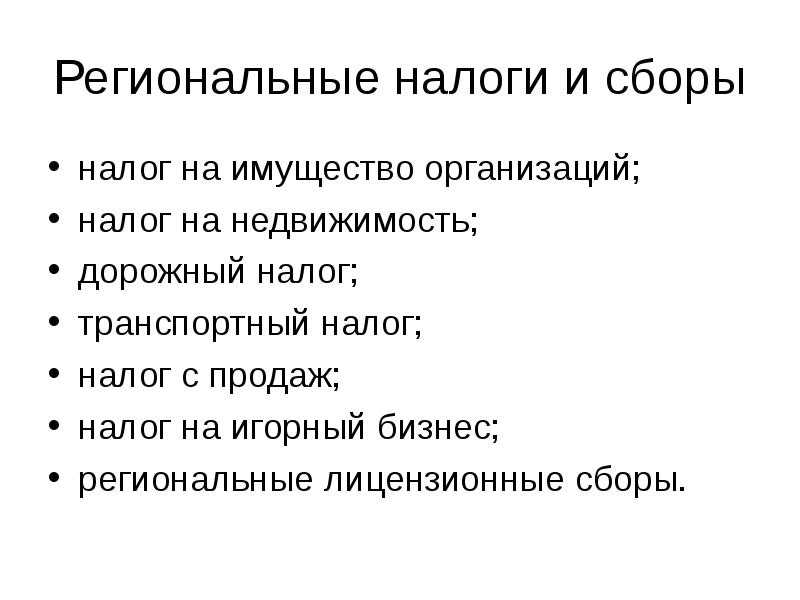

Местные налоги и сборы

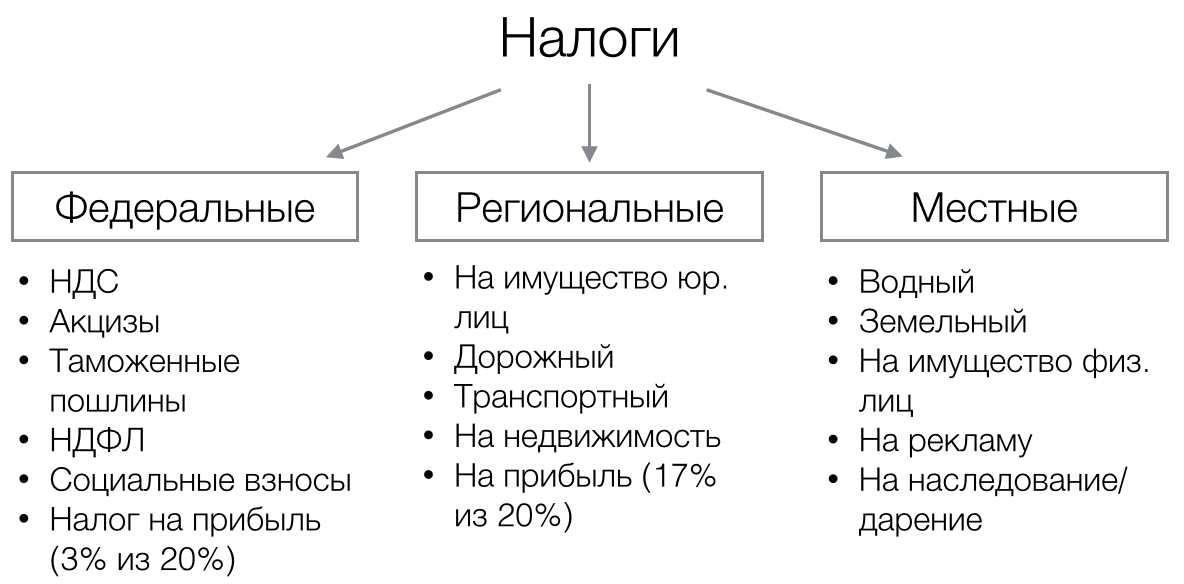

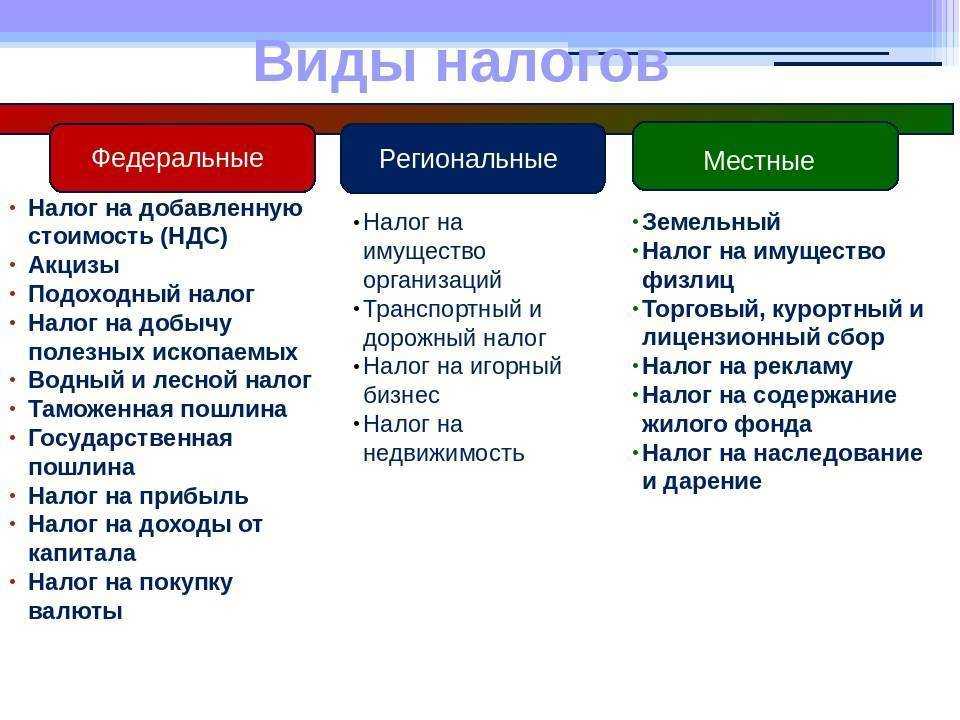

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Обратите внимание! С 2021 года сроки уплаты транспортного и земельного налога стали едины, т.к. регламентированы на федеральном уровне

Местными и региональными властями они больше не утверждаются. Подробности см. здесь.

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Ожидаемые преимущества новой системы налогообложения

Введение двухуровневой системы налогообложения в регионах России в рамках ФНС 2024 позволит достичь ряда положительных результатов:

- Упрощение налоговой системы — новая система предполагает упрощение процедуры уплаты налогов для предпринимателей и организаций, что позволит сократить бюрократические процедуры и снизить административные издержки.

- Стимулирование развития регионов — введение разноуровневого налогообложения способствует развитию местных экономик и предоставляет регионам больше возможностей для управления своими финансовыми ресурсами.

- Повышение привлекательности регионов для инвесторов — новая система налогообложения создаст условия для привлечения инвестиций в региональные проекты, так как предпринимателям будет предложено более выгодное налогообложение.

- Стимулирование предпринимательства и конкуренции — двухуровневая система налогообложения создаст условия для конкуренции между регионами, что способствует развитию предпринимательства и эффективности региональных экономик.

Все эти меры направлены на улучшение бизнес-климата в регионах и стимулирование экономического роста, что приведет к улучшению жизни граждан и снижению социальной напряженности.

Список регионов второго уровня налогообложения

Федеральная налоговая служба (ФНС) планирует ввести двухуровневую систему налогообложения в 2024 году. Второй уровень налогообложения будет доступен ряду регионов России. Вот список некоторых из них:

| Регион | ФО |

|---|---|

| Москва | Центральный |

| Санкт-Петербург | Северо-Западный |

| Новосибирск | Сибирский |

| Екатеринбург | Уральский |

| Красноярск | Сибирский |

Это лишь небольшая часть регионов, которые смогут воспользоваться новой системой налогообложения. Полный список будет определен ФНС и будет включать различные регионы из всех федеральных округов. Введение двухуровневой системы налогообложения позволит регионам более свободно управлять своими налоговыми ставками в соответствии с их экономическими потребностями и особенностями.

Планируемый курс доллара

Законодатель видит курс доллара в 2023 году в размере 68,3 рубля, в 2024 году – 70,9 руб., в 2025-м – 72,2 руб

Но поскольку отечественная экономика значительно отвязалась от иностранной валюты, стоит уделить внимание цене на нефть. В 2023 году она прогнозируется на уровне 70,1 долл./баррель, с последующим снижением до 67,5 долларов в 2024 году и 65 долларов – в 2025 году

К слову, в будущем году планируется добыть почти 250 миллионов тонн нефти.

Но и здесь не все гладко. Многие страны ввели эмбарго на поставки российской нефти, а ЕС уже согласовал потолок цен в 60 долларов. На этом фоне российские официальные лица объявили, что поставлять нефть в страны, которые ввели «потолок», Россия не будет в принципе. Но и это еще не все – сейчас наметился рекордный разрыв между маркерным сортом нефти Brent и российской Urals. Россия вынуждена продавать нефть в страны Азии со скидками до 30%, поэтому фактические поступления от нефти будут меньше.

С курсом валют ситуация парадоксальная – чем меньше будет ограничений против России, тем сильнее ослабнет рубль, и наоборот. Учитывая всю неопределенность, прогнозы по курсам, скорее всего, будут пересматриваться еще не раз.

Импорт и экспорт в 2023 году

Законодатель признаёт грядущую трансформацию внешнеторгового баланса. В «Основных направлениях» экспорт товаров в 2023 году ожидается на уровне 529$ млрд., а импорт – лишь 303,3$ млрд. В 2024-2025 годах дисбаланс сохранится: при схожем уровне экспорта (522-520$ млрд.) импорт повысится незначительно (317,5-330,3$ млрд.).

Определённые надежды возлагаются на инвестиционную активность. Значительные ресурсы потратят на импортозамещение. Можно констатировать, что при столь низком объёме импорта многие позиции товаров перейдут в разряд дефицитных.

В целом, спад импорта и связанное с ним избыточное укрепление рубля – один из самых больших вызовов перед финансово-экономическим блоком правительства. И от того, насколько успешно будут решаться проблемы, зависит в итоге реалистичность согласованного бюджета.

Налоги: методика взимания

Пошлины, в отношении способов их взимания, разумно разделить на две категории:

- Налог прямой направленности (прямой).

- Налог косвенной направленности (косвенный).

Прямые налоги установлены конкретно в отношении доходной части имущества налогоплательщика: использование и обладание данным имуществом является причиной для удержания налоговой пошлины.

Прямыми налогами считают: НДФЛ, пошлину на прибыль компаний, имущественный налог в отношении юридических и физических лиц. Налогами прямой направленности являются:

- Налоги реального свойства – они берутся с величины имущественной стоимости: это имущественная пошлина в отношении юридических и физических лиц.

- Пошлины личного свойства – они берутся с доходной суммы заработка: налог на прибыль компаний.

Косвенные налоги часто называют пошлиной на потребление. Они включены в стоимость товаров в форме надбавки и выплачиваются покупателями.

Субъектами косвенного налогообложения являются продавцы товаров (работ и услуг), а носителями и фактическими плательщиками такого налога являются потребители.

Косвенные налоги включают в себя: налог на добавленную стоимость, акцизы, пошлины таможенные и т.д. К косвенным налогам относят:

- Налоги универсального свойства – они взимаются со всех товаров (работ и услуг): это НДС.

- Налоги индивидуального свойства – они взимаются с чётко ограниченного круга товаров (работ и услуг): это акцизы.

Говоря о косвенных налогах, нельзя не отметить, что именно данные налоги являются наиболее лёгкими для государства, если рассуждать с точки зрения их взимания.

Они представляются крайне привлекательными для государственной «машины» ещё и по причине того, что поступают в казну прямым путём и не имеют привязки к хозяйственной деятельности субъекта налогообложения. При этом отличная эффективность сбора может быть достигнута и в условиях упадка производственных мощностей, и даже убыточной деятельности всей компании.

Всё это работает комплексно, и именно этим способно создать надёжность поступления налогового потока в государственную казну.

Общая характеристика федеральных налогов и сборов

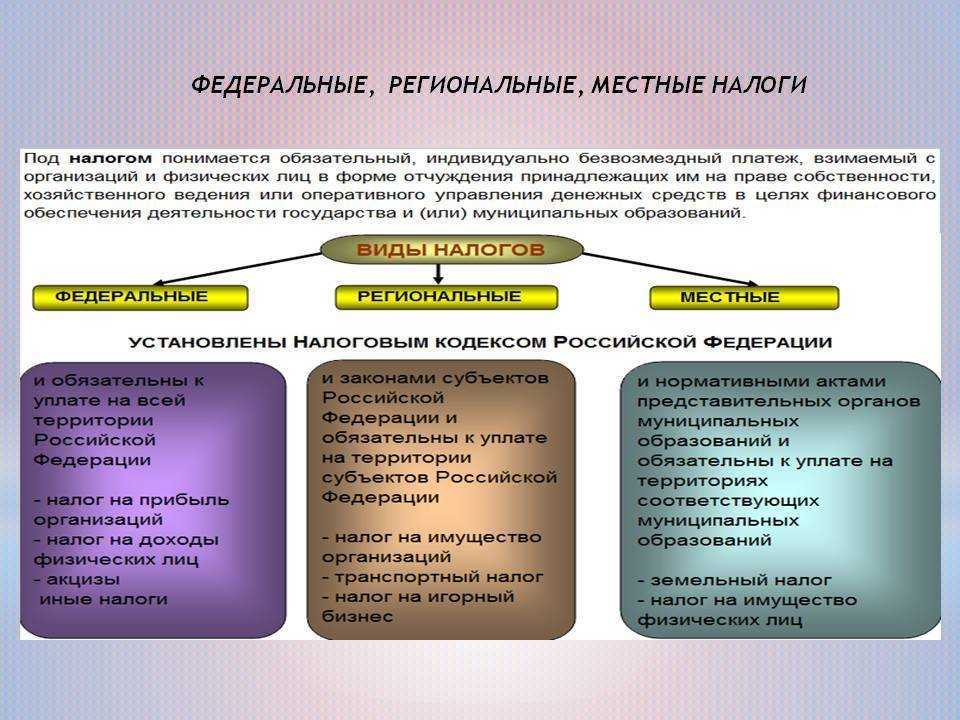

Система налогов и сборов установлена в главе 2 НК РФ. Она предполагает деление обязательных платежей на федеральные, региональные и местные. При этом, в качестве критерия, согласно которому определяется их состав, служит не адресат уплаты (поступление в бюджет определенного уровня) или порядок администрирования, а органы власти, устанавливающие правила исчисления и взимания, а также территория, на которой будет действовать соответствующий акт.

Определение таких обязательных платежей дано в ст. 12 НК РФ. Федеральные налоги и сборы являются платежами, установленными Российской Федерацией, в лице уполномоченных органов, согласно определенной процедуре, и обязательные к уплате, как правило, на территории всей страны.

Общая характеристика этих платежей предполагает следующие признаки:

- Закон относит вопросы установления этих налогов и сборов на федеральный уровень. Региональные и местные власти не вправе принимать решения, регулирующие администрирование, учет и контроль таких платежей, а также любые иные правила, относящиеся к федеральным налогам. Примерами служит НДС и пошлины;

- Законодательство требует установления этих обязательных платежей определенным органом власти. Это может сделать только Государственная Дума. Никакой орган управления (агентство, служба, контроль и др.) не может выполнять функции по установлению налогов и сборов;

- Закон регламентирует процесс принятия актов, предусматривающих каждый новый обязательный платеж. Расчет сделан на сохранении единства налоговой системы;

- Платежи обязательны к внесению на всей территории РФ. В состав таковых не входят специальные налоговые режимы.

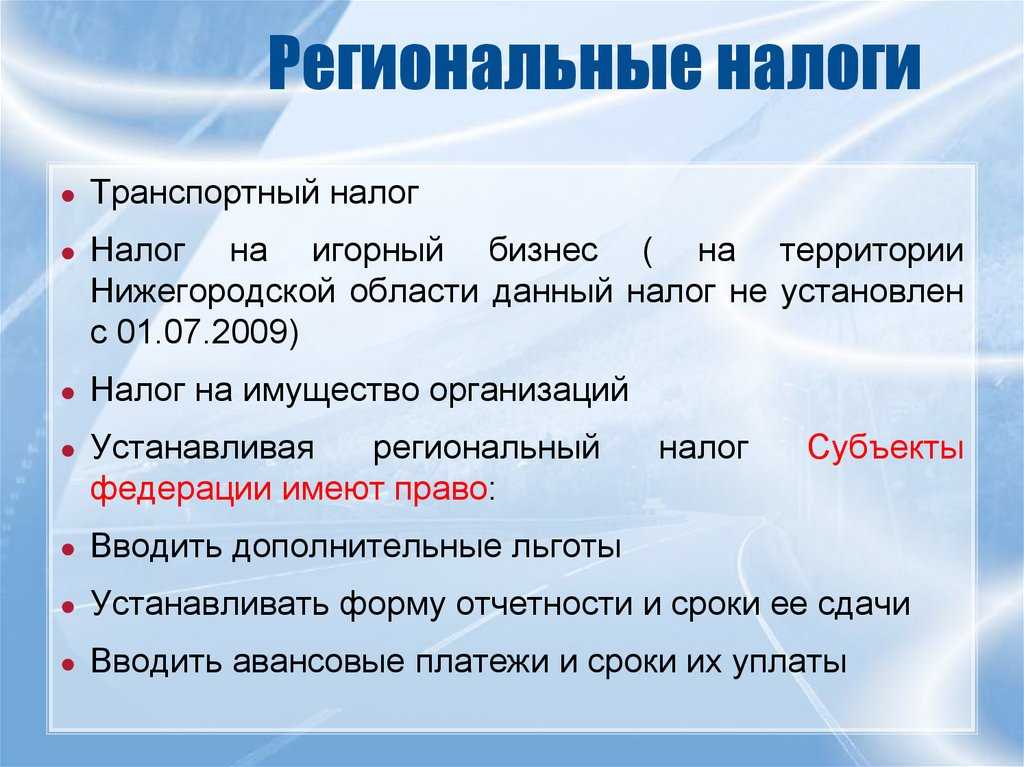

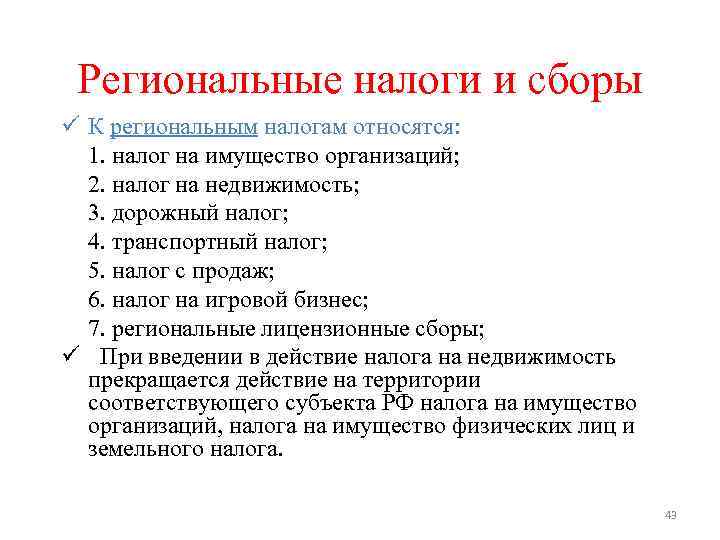

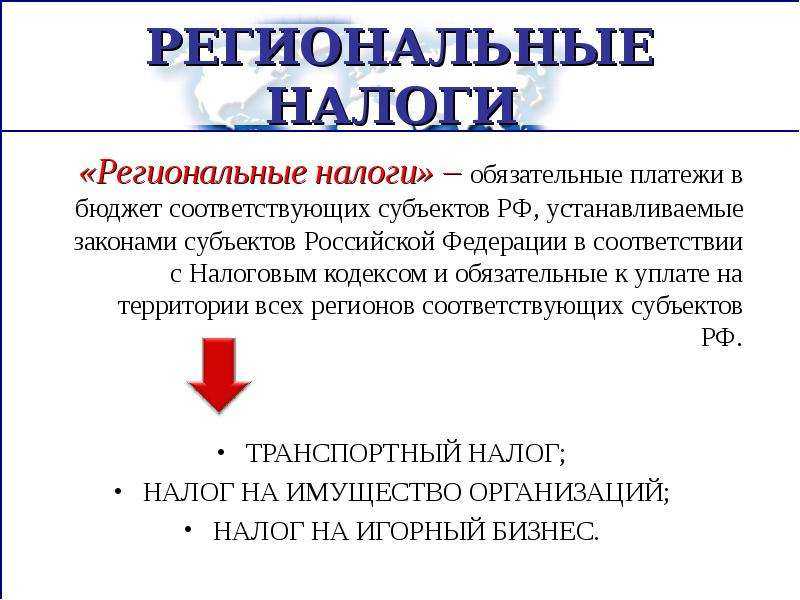

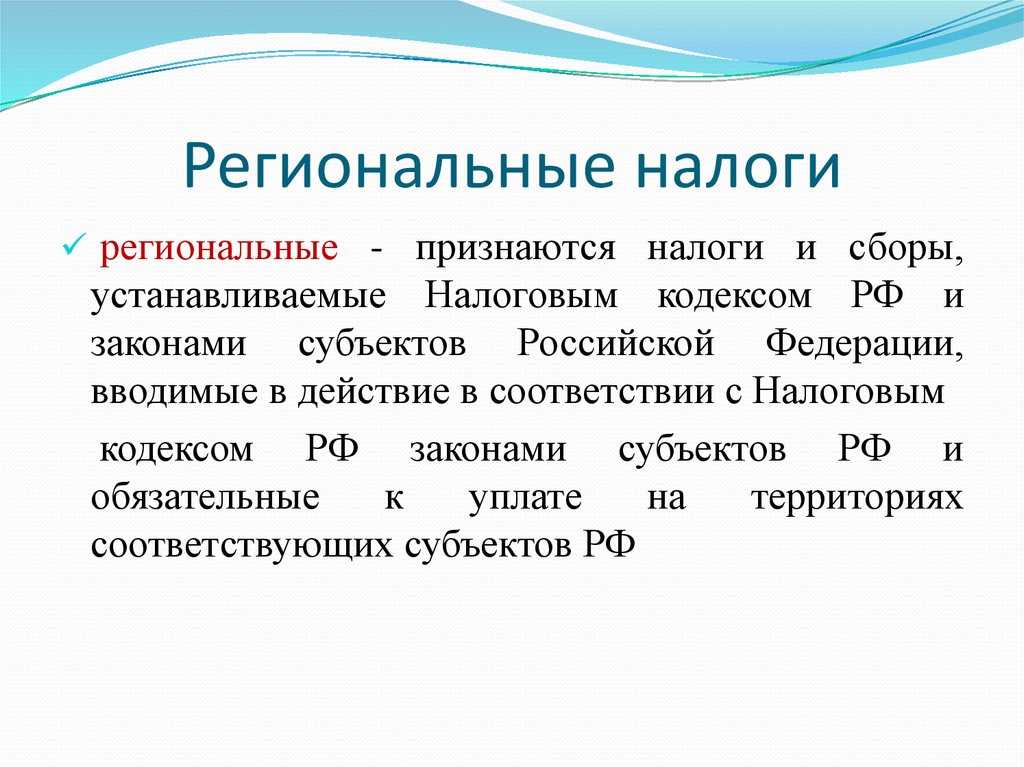

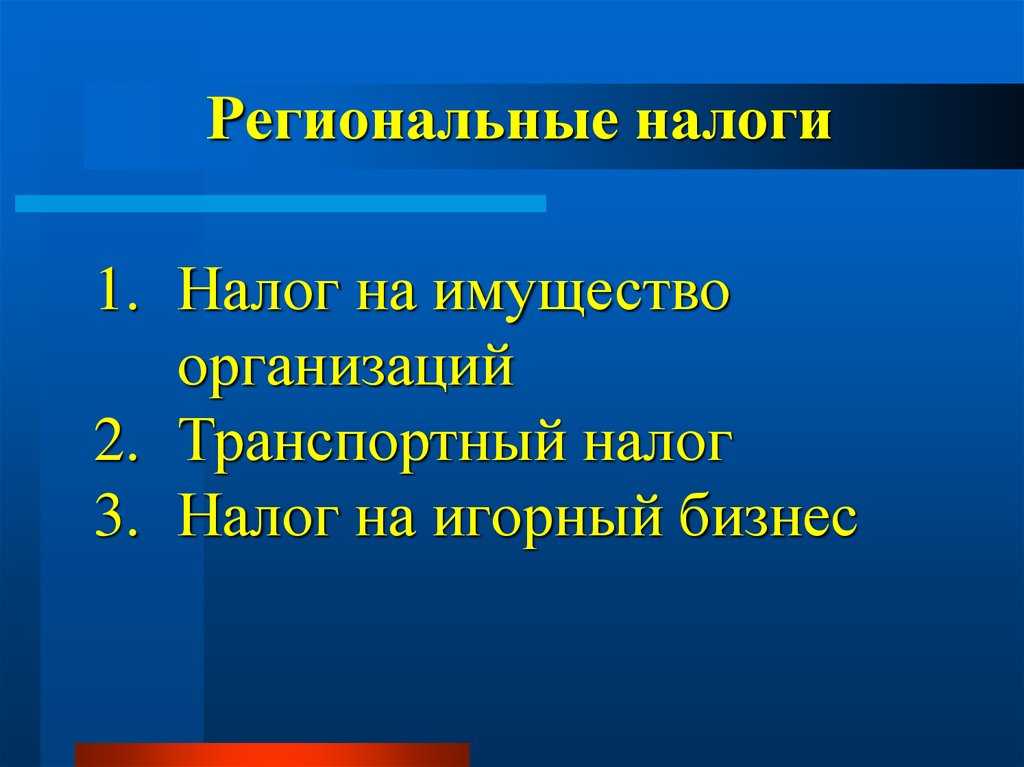

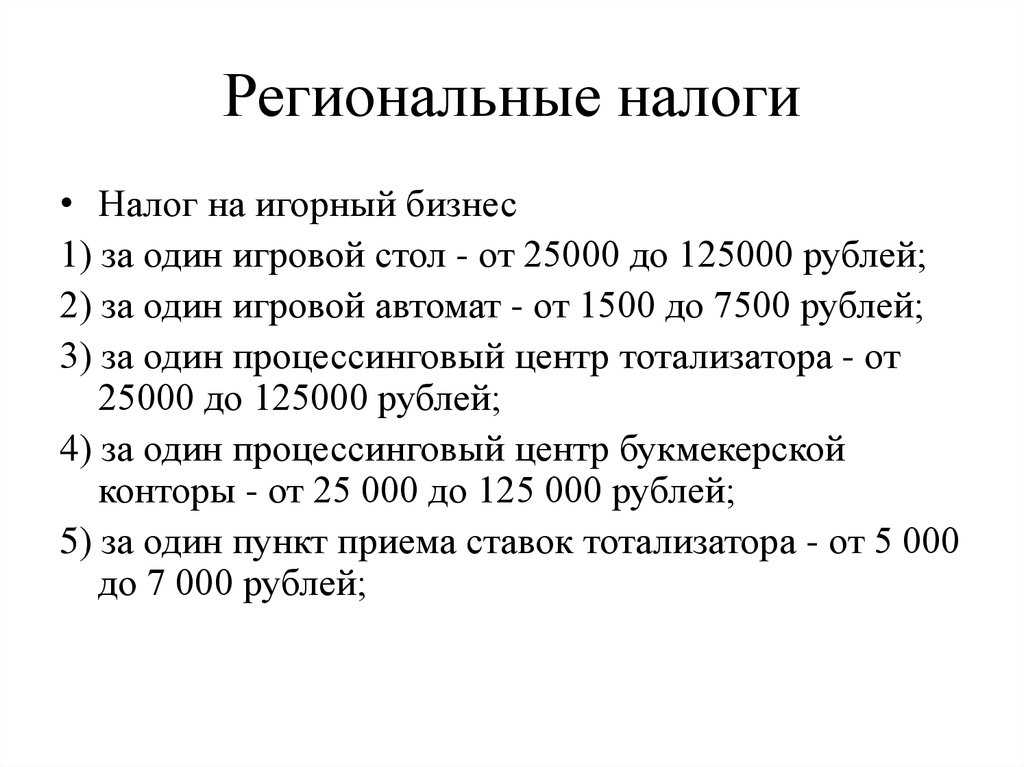

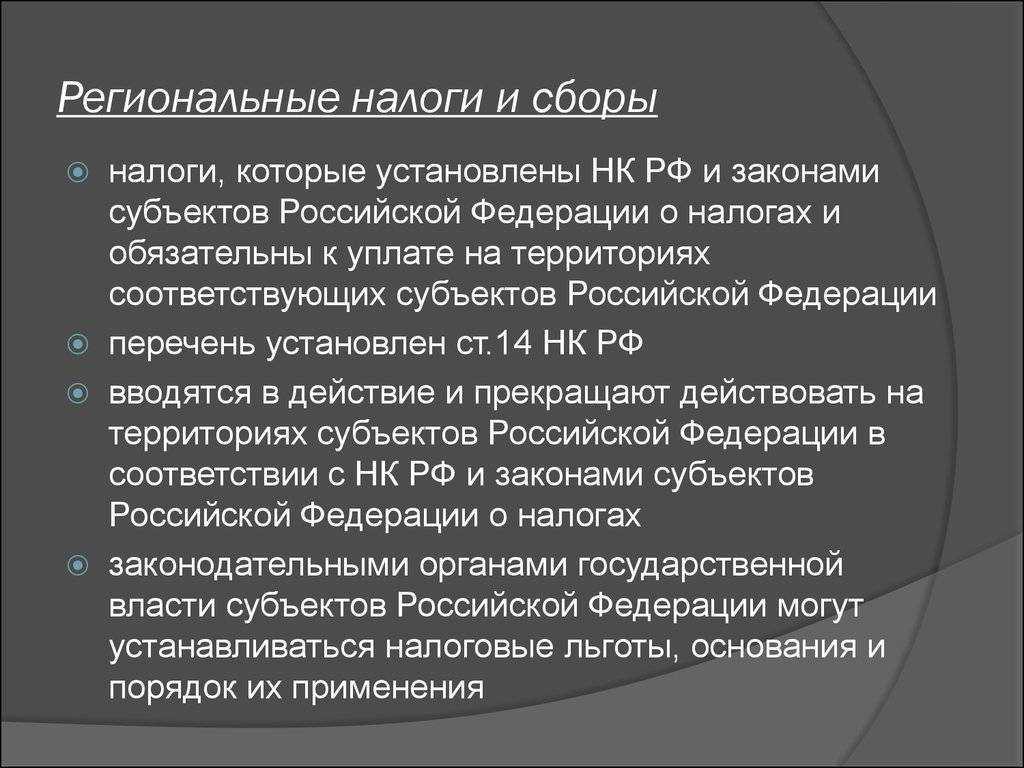

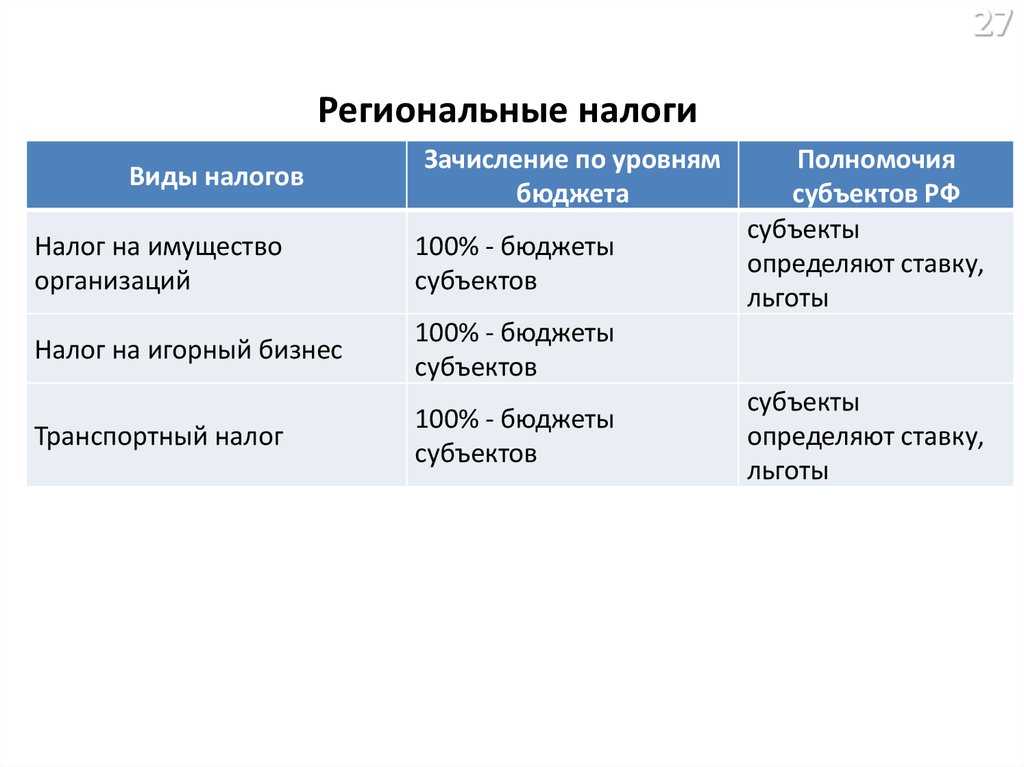

Кто уплачивает региональные налоги?

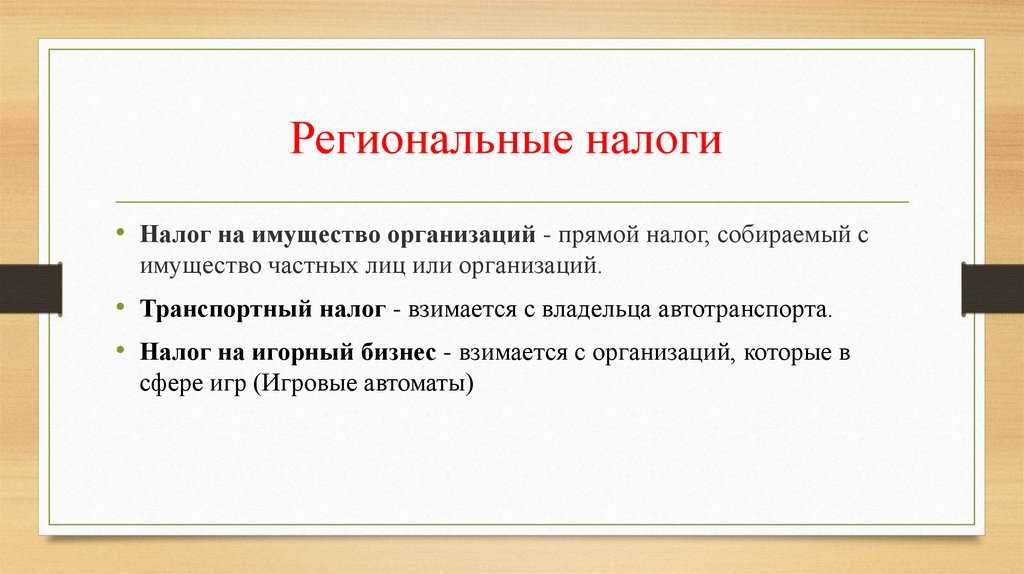

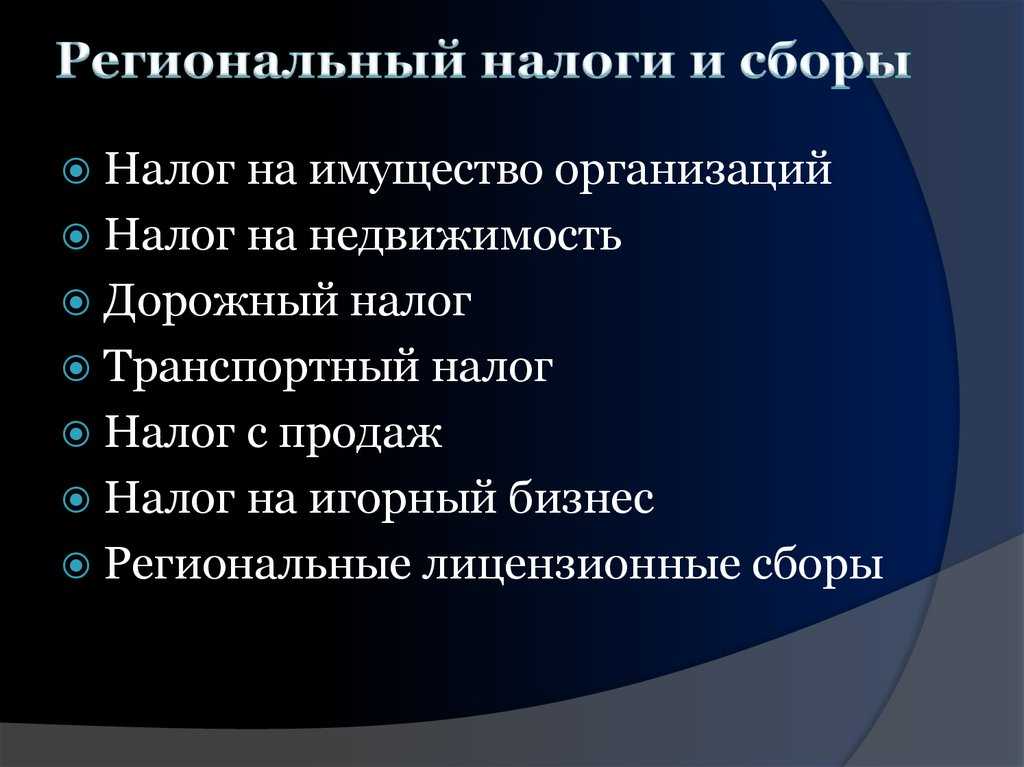

Уплачивать эти налоги обязаны все налогоплательщики, которые осуществляют предпринимательскую деятельность на территории субъекта. К региональным относятся следующие виды налогов:

- Налог на имущество предприятия.

- Налог на транспорт.

- Игорный бизнес (для некоторых субъектов).

Региональные власти наделены полномочиями определять налоговые ставки, порядок и срок уплаты налога, а также льготы. Но основные элементы ставок определяет налоговый орган Центра.

Для некоторых коммерческих структур разработаны специальные налоговые режимы, но это не снимает с них ответственность в уплате налога любого уровня.

Уплата налогов в региональную казну не зависит от режима налогообложения, единственное, что будет отличаться, это налоговая ставка.

Разберемся, чем различаются региональные и местные налоги.

Сроки уплаты налога на прибыль в 2024 году

Особенности установления обязанностей по уплате

Закон требует, чтобы новые налоги были введены в форме дополнений или изменений в НК РФ. Принятие законодательного акта в другой форме не допускается.

Важны и сроки внедрения изменений. По общему правилу, поправки не могут вступать в силу ранее 1-го месяца с даты опубликования. Кроме того, они не могут вступить в силу ранее следующего налогового периода.

Другим важным правилом служит полная определенность налога. Принятые правила требуют следующий перечень: объект налогообложения базу, ставку, налоговый период, порядок исчисления (расчет) и порядок уплаты. Если отсутствует хотя бы один из этих элементов, налог считается неустановленным и налогоплательщик имеет право не вносить платеж в доход бюджета.

При этом, льготы не являются обязательным элементом этого платежа. Их установление зависит от конкретной ситуации. Часто льготы предоставляется пенсионерам и инвалидам, позволяя им получать дополнительные доходы.

Установление сбора (пошлины) предполагает определение плательщика и часть элементов налога. В частности, отсутствует налоговый период.

Что это

Федеральные налоги – обязательные взносы, полный список и порядок оплаты которых прописан в Налоговом Кодексе. Субъектами являются как физические, так и юридические лица. Ограничений по региону действия нет. Ставки также регулируются главным документом, но могут немного меняться в зависимости от нормативных правовых фактов отдельных субъектов РФ. Понятие «федеральный» означает, что данные платежи должны платиться на территории всего государства, но их распределение зависит от конкретного сбора – ряд суммы уходит в бюджет страны, ряд – в бюджет конкретного региона.

Контролирует выполнение всех правовых актов Федеральная налоговая служба Российской Федерации. Контролю подвержены также правильность сбора, его периодичность и так далее. В некоторых случаях возможно слежение за уплатой иных обязательных платежей.

Как рассчитать налог

Формула расчёта налога стандартная: Налоговая база * Налоговая ставка.

А вот базу по налогу на прибыль определить непросто. Алгоритм такой:

- рассчитывается прибыль либо убыток от реализации;

- рассчитывается прибыль или убыток от внереализационных операций;

- итоговая база по налогу: прибыль (убыток) от реализации + прибыль (убыток) от внереализационных операций — убытки прошлых лет, которые можно перенести на текущий период.

Если прошлые периоды закончены в минус, убытки можно полностью или частично вычесть из налоговой базы.

Основная задача при исчислении налога на прибыль заключается в правильном определении доходов и расходов.

Нацпроекты-2025 теряют треть

На 2025 год пересмотр уже запланированного финансирования был менее сильный. В целом во все нацпроекты планируют перевести около 2 трлн руб., почти на 1 трлн руб. (или на одну треть) меньше, чем за год до этого. Но такой план был и в бюджете на 2023‑2025 годы.

Их количество снизится до 15‑ти. Один из нацпроектов в 2025 году — «Производительность труда» — перестанет финансироваться в соответствии с более ранними планами.

Повышение федеральных расходов относительно предыдущих планов произойдет в 2025 году у шести проектов из 14‑ти («Беспилотные авиационные системы» здесь вновь не учтены из‑за их отсутствия в бюджете на 2023‑2025 годы). Для пяти оно было умеренным и находилось в диапазоне 1,2‑4,4%. Это комплексный план (рост на 4,4%, до 43,3 млрд руб.), «Образование» (на 4,1%, до 68,1 млрд руб.), «Культура» (на 3,1%, до 13,4 млрд руб.), «Безопасные качественные дороги» (на 1,5%, до 684,7 млрд руб.) и «Наука и университеты» (на 1,2%, до 50,3 млрд руб.).

Наибольшее повышение в 2025 году планируется у национального проекта «Туризм и индустрия гостеприимства», объем которого относительно прошлого бюджета пересмотрели на 26,2% (увеличили до 1,5 млрд руб.). Но такое резкое повышение обманчиво, так как ожидаемые траты на нацпроект в 2025 году относительно 2024 года упадут более чем в 30 раз. Расходы в этом нацпроекте после 2024‑го будут предусмотрены только на повышение доступности туристических продуктов.

В новом законопроекте о бюджете на 2025 год пересмотрели и снизили финансирование для девяти национальных проектов, впрочем, уменьшение больше 10% было зафиксировано у четырех (против шести в 2024‑м): «Малого и среднего предпринимательства» (снижение на 10%, до 6,7 млрд руб.), «Жилья и городской среды» (на 10,4%, до 4,5 млрд руб.), «Демографии» (на 11,6%, до 712,2 млрд руб.) и «Экологии» (сразу на 23,5%, до 23,3 млрд руб.).

Столь существенное падение финансирования нацпроекта «Экология» связано с тем, что на 2025 год были полностью отменены расходы на два федеральных проекта «Оздоровление Волги» и «Сохранение уникальных водных объектов», в которые предполагалось вложить 7,6 млрд руб. Кроме того, на 40% от ранее планировавшегося объема сократили в 2025 году финансирование федерального проекта «Чистый воздух» (до 6,5 млрд руб.).

В целом динамика на 2025 год выглядит с одной стороны, как «сворачивание» большинства проектов до минимальных уровней финансирования, а с другой, как пауза для пересмотра планов. Мы склоняемся к тому, что дальнейшее финансирование будет зависеть от конкретного проекта и его приоритетности для властей, которая, впрочем, тоже может в ближайшие годы довольно заметно меняться.

Статьи доходов бюджета РФ в 2023 году

Для детализации доходов и расходов необходимо заглянуть в программный документ Министерства финансов – «Основные направления… на 2023 год». Коридор планирования широкий – до 2025 года включительно. Документ позволяет сопоставить доходы и расходы с предыдущими периодами. Бюджет на 2023 год отводит нефтегазовым доходам 8% ВВП (меньше, чем в 2022 году), или 34% от общих поступлений.

Что касается других статей, то НДС прогнозируют на уровне 7 трлн руб. (27% от всех доходов), в том числе импортный НДС – 3,44 трлн руб. (13%). Ещё 1,63 трлн руб., что эквивалентно 6%, даст налог на прибыль.

Соответственно, бюджет все еще серьёзно зависит от нефтегазовых поступлений, которые, в свою очередь, подтягивают оборотные налоги.

В цифрах (млрд руб.) доходы и их структура выглядят так:

| Статья доходов, млрд руб. | 2021 (факт) | 2022 (оценка) | 2023 (прогноз) |

|---|---|---|---|

| Нефтегазовые | 9056,5 | 11 666,2 | 8939, из них базовые – 8000 |

| Ненефтегазовые (включают статьи ниже) | 16 229,9 | 16 027 | 17 191,3 |

| — оборотные налоги | 11 216,6 | 11 181,8 | 12 614,1 |

| — налоги на доходы | 1643,1 | 1705 | 1786 |

| — дивиденды | 550,7 | 850,1 | 544,1 |

| — рентные налоги ГМК | 279,5 | 269,6 | 367,7 |

| — прочее | 2540,0 | 2020,5 | 1879,4 |

| Всего | 25 286,4 | 27 693,1 | 26 130,3 |

Кстати, изначально на рентные налоги от горно-металлургического комплекса прогнозировались более высокие суммы. Это дополнительный НДПИ на предприятия отрасли в связи с тем, что они получили сверхдоходы из-за высоких цен на сырье. Их планировали поднять вдвое, но по факту в бюджет включили более скромные цифры.

Источники финансирования дефицита бюджета в 2023 году

В качестве главного источника финансирования дефицита бюджета РФ на 2023 год выступят внутренние заимствования. Всего за год планируют привлечь 2,19 трлн руб. Для сравнения, в 2022 году сумма была ниже примерно на 60% – 1,31 трлн руб., но в 2020 году – выше (4,1 трлн руб.).

В качестве внутреннего источника финансирования бюджета может использоваться Фонд национального благосостояния, хотя его применение достаточно жестко регламентировано законом.

Стоит понимать, что дефицит бюджета значительно меньше, чем суммарные резервы государства. Но в сложившейся ситуации, когда активы заморожены за границей, Минфин предпочитает привлекать средства через ОФЗ.

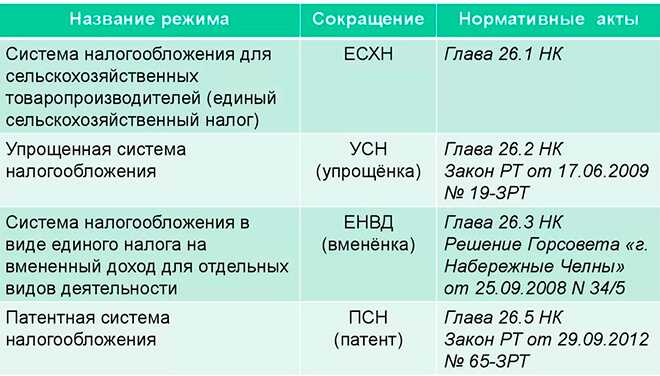

Специальные налоговые режимы

Существуют также и специальные режимы налогообложения.

Действующие специальные налоговые режимы на территории Российской Федерации следующие:

- ЕСХН, действующий для организаций, в сфере сельского хозяйства. В таком случае ряд сборов заменяется единственным. Возможность использовать данный режим имеется у организаций, прибыль которых на 70% или более составляет реализация именно сельскохозяйственной продукции.

- УСН, размер которой составляет 6% от оборота организации. В некоторых случаях он может быть уменьшен до 1% или увеличен до 8%. Решение применяется местными властями.

- Система налогообложения при выполнении соглашений о разделе продукции. Обычно используется организациями, добывающими полезные ископаемые.

- Патентная система налогообложения. Применяется индивидуальными предпринимателями. Фиксированная сумма выплачивается исходя из условий использования патента.

- Статус самозанятого совсем недавно был запущен к работе на территории Российской Федерации. Все граждане в данном статусе выплачивают в бюджет 4% от заработанной суммы.

Виды федеральных налогов и сборов

Согласно ст. 13 НК РФ, к федеральным налогам и сборам относятся следующие обязательные платежи:

- НДС;

- все разновидности акцизов;

- НДФЛ;

- налог на прибыль организаций;

- НДПИ;

- водный налог;

- госпошлина;

- сборы, связанные с пользованием объектами животного мира и объектами водных биоресурсов.

Указанные платежи можно делить на налоги и сборы и группировать по нескольким критериям.

В случае с налогами, обязанность по их уплате не связана с получением конкретных услуг в ответ. По этой причине налоговая служба (инспекция) осуществляет их администрирование, контроль и учет. Доходы от них, в особенности с НДС и НДФЛ, в значительной мере формируют бюджет.

Природа сборов существенно отличается. Они связаны с предоставлением в ответ определенной услуги. Например, порядок регистрации организаций требует уплаты соответственной пошлины. Итогом этой процедуры становится получение услуги по внесению сведений о юридическом лице в ЕГРЮЛ.

Если необходимые пошлины не внесены в бюджет, то регистрация организаций не осуществляется. Что касается администрирования и контроля, то учет не проводится, поскольку факт уплаты проверяет оказывающий услугу орган (служба, агентство, управление, инспекция и другие).

Остальные обязательные платежи, предусмотренные ст. 13 НК РФ, относятся к федеральным налогам.

Расходы, участвующие в расчёте базы

Расходами считаются подтверждённые документами затраты, а также убытки. Расходы тоже подразделяются на две группы:

- связанные с производством и реализацией;

- внереализационные.

К «производственным» расходам относится всё то, что организация тратит на изготовление своих товаров, работ или услуг, а также на их продажу. Такие расходы могут быть:

- прямыми — это материальные затраты, издержки на оплату труда, амортизацию;

- косвенными — это прочие затраты, связанные с реализацией.

Внереализационные расходы перечислены в статье 265 НК РФ. Например, это расходы на содержание переданного в аренду имущества, проценты по долговым обязательствам, отрицательные курсовые разницы и другие. Если какой-либо вид затрат, не связанных с реализацией, в статье не перечислен, то вычитать его из доходов нельзя.

Кроме того, есть расходы, которые не уменьшают налоговую базу. В статье 270 НК РФ приводится их закрытый перечень. Например, это дивиденды собственникам, штрафные санкции в бюджет, взносы в уставный капитал, расходы на добровольное страхование и множество других затрат.

Комплексный план на финишной прямой

Согласно данным сопроводительных материалов к законопроекту о федеральном бюджете на 2024‑2026 годы, в комплексный план модернизации и расширения магистральной инфраструктуры в следующем году планируют вложить 101,6 млрд руб. Это на 11,9% или на 13,7 млрд руб. меньше, чем закладывали на 2024 год в законе о федеральном бюджете на 2023‑2025 годы.

Снижение, вероятно, связано с перераспределением средств между другими нацпроектами и остальными расходами государства.

Наиболее существенно в рамках комплексного плана пересмотрели вложения в федеральный проект «Развитие морских портов», расходы на него в 2024 году собираются уменьшить вчетверо относительно планов годичной давности: на 75,1%, до 2,8 млрд руб. На наш взгляд, такое заметное сокращение вызвано сложностями с реализацией отраслевых мероприятий в предыдущие годы, к тому же отрасль очень чувствительна к изменению экономической ситуации.

Менее значительному урезанию — на 21,9% от запланированного ранее объема — подвергли в 2024 году федеральные расходы на «Развитие региональных аэропортов»: теперь до них планируют довести 27,4 млрд руб.

Финансирование в 2024‑м двух других федеральных проектов сократили менее сильно. «Развитие Северного морского пути» получит на 5% меньше, чем предполагалось ранее (50,1 млрд руб.) А федеральный проект «Развитие железнодорожных подходов к морским портам Северо-Западного басcейна» — на 3,1% меньше (15,7 млрд руб.). По нашей оценке, такое стремление удержать уровень вложений связано с приоритетностью развития Арктической зоны в ближайшие годы, в том числе для перевозок грузов.

В прошлом законе о бюджете ожидалось, что в составе комплексного плана в 2024 году будут профинансированы лишь четыре федеральных проекта: к этому году заканчивалась реализация проектов «Строительство автомобильных дорог международного транспортного коридора Европа — Западный Китай» и «Развитие железнодорожных подходов к морским портам Азово-Черноморского бассейна». Но власти приняли решение продлить вложения во второй проект и до него должны довести еще 3,6 млрд руб. Это может быть вызвано тем, что в предыдущие годы все средства по нему освоить не успели, в частности в первой половине 2023 года уровень бюджетного исполнения у него был самым низким (1,6%).

Еще одним «дополнительным» для финансирования проектом в 2024 году стало «Развитие железнодорожной инфраструктуры Центрального транспортного узла». В 2023 году расходы на него не предусматривались, а в 2022‑м он показывал лучшие результаты по бюджетному исполнению (100% уровень был достигнут еще в марте). Вероятно, этого же можно ожидать в 2024 году, так как предусмотренные 2 млрд руб. должны пойти взносом в уставный капитал РЖД.

На проект, связанный с развитием Центрального транспортного узла, «внепланово» заложили средства и в 2025 году: еще 4,5 млрд руб. Благодаря этому общий объем вложений в комплексный план в 2025 году вырастет на 4,4% относительно утвержденного в бюджете на 2023‑2025 годы объема, до 43,2 млрд руб. Вместе с тем, количество финансируемых федеральных проектов в плане уменьшится до двух: кроме уже упомянутого Центрального транспортного узла, в рамках комплексного плана будут развивать Северный морской путь (в 2025 году на него заложили 38,8 млрд руб., сократив на 6,5% ранее запланированные вложения).

Если в 2024 году не будет принято решение о переформатировании комплексного плана либо создании замены ему, то в 2026 году в его составе останется лишь один федеральный проект «Развитие Северного морского пути» с объемом финансирования 42,3 млрд руб.

Если сравнивать динамику вложений в разрезе «год к году», то в 2025‑2026 годах до оставшихся проектов комплексного плана ежегодно будет доходить в 2,5 раза меньше средств, чем в 2024 году. А объем средств запланированных на 2024 год меньше на 37,4% аналогичного показателя 2023 года (здесь имеется в виду объем планируемых федеральных расходов на комплексный план в 2023 году в соответствии с данным единого портала бюджетной системы России по состоянию на 1 июля 2023 года). Это свидетельствует о том, что комплексный план перейдет в компактную форму параллельно с завершением электорального цикла. Дальнейшее развитие неавтодорожной части транспортной инфраструктуры, вероятно, потребует нового документа планирования (или «перезагрузки» комплексного плана) и, по всей видимости, новых инструментов.

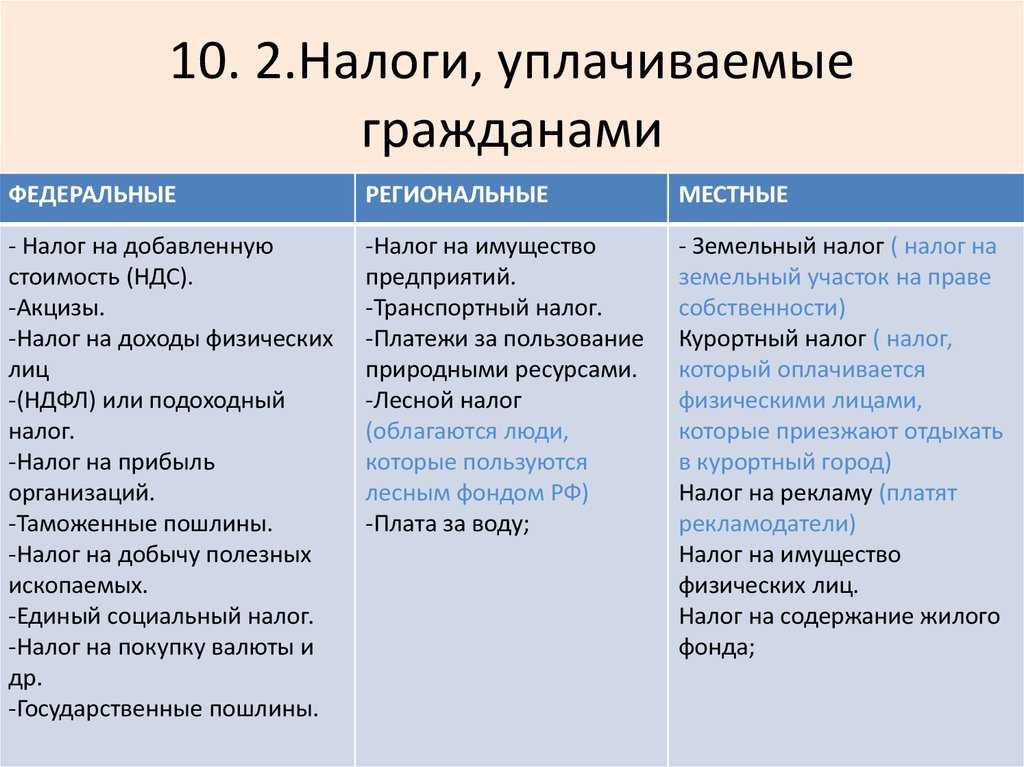

НДФЛ и НДС какие налоги?

Подоходный налог уплачивают все работающие граждане страны, и этот налог – федеральный, это прописано в Налоговом кодексе (ст.13). Исключение составляют иностранные граждане, работающие на патенте. Налоги с них остаются в регионе.

В статье 56 НК прописано, что 85 процентов всех доходы от получения подоходного налога остаются в региональном бюджете, оставшаяся часть распределяется между округами, поселками, муниципальными районами.

Так что, можно сказать, что к региональным налогам и сборам относятся не только налог на транспорт и имущество организаций, но и часть НДФЛ.

Также можно задать вопрос: НДС — федеральный налог или региональный? Налог на добавленную стоимость — это та часть пошлины, которая включена в стоимость товара или услуги, является этот налог федеральным. Все коммерсанты и организации обязаны уплачивать данный налог своевременно.

Итоги

Перечень налогов, которые уплачиваются в федеральный бюджет, можно увидеть в статьях налогового законодательства. Среди них такие крупные, как налог на прибыль и НДС, акцизы. Все это значительно пополняет бюджет страны.

Значительно пополняется региональный бюджет, если есть рабочие места в регионе, функционируют фабрики, заводы, развивается сельское хозяйство.

Для региона это будет означать рост как самого субъекта, так уровень жизни работающего населения. Чем больше работающих граждан, занимающихся бизнесом, тем больше платится налогов, взносов, и, соответственно, пополняется бюджет.

Федеральные налоги и сборы устанавливаются уполномоченными лицами.