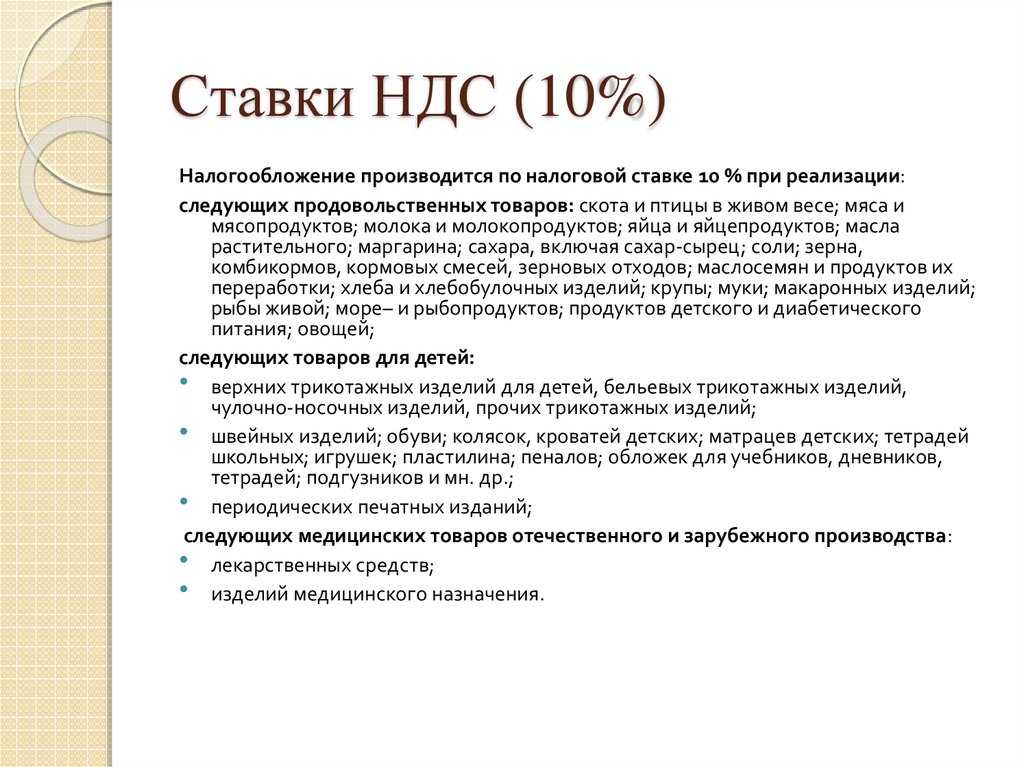

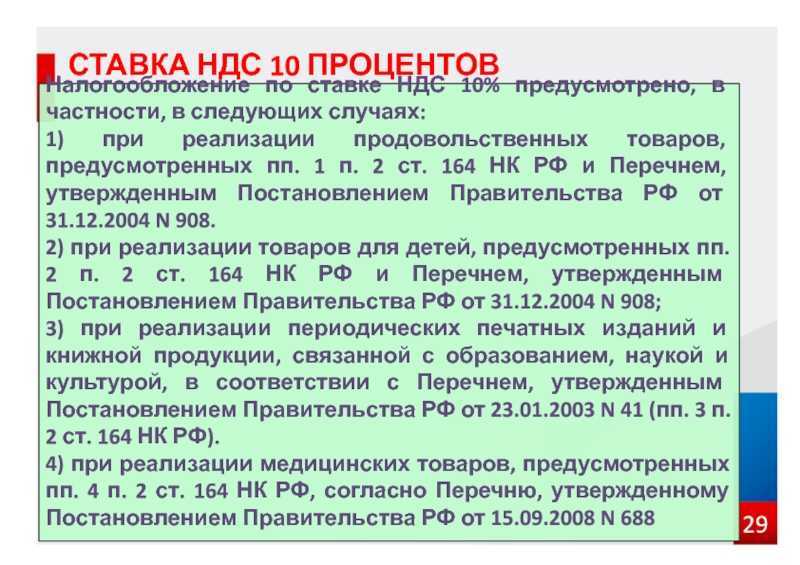

Ставка 10% для разных категорий товаров

Теперь более подробно рассмотрим, какие же товары в магазине облагаются пониженным процентом.

Продукты питания:

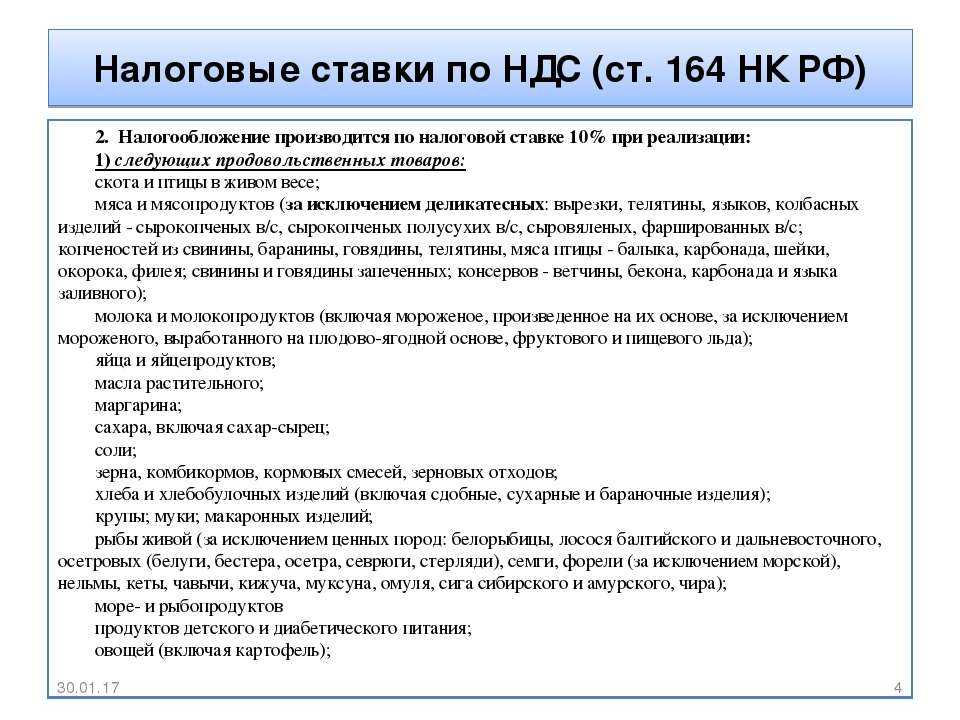

- скот и птица в живом весе (на убой);

- живая рыба;

- морепродукты (исключая деликатесные: мидии, кальмары, крабы, омары, устрицы и др.);

- мясо и мясные продукты (деликатесы сюда не входят: ветчина, буженина, паштет и др.);

- комбикорм, зерно;

- продукты переработки маслосемян (жмых при получении масла из семян);

- молочные продукты (в том числе мороженое, приготовленное на молочной основе);

- яйца и продукты из них;

- сахар, соль;

- маргарин;

- растительное масло;

- хлеб и хлебобулочные изделия;

- мука;

- макаронные изделия;

- крупы;

- овощи;

- диабетические продукты;

- детское питание (если детский продукт считается налоговыми органами возможным к употреблению взрослыми, то применяется базовая 18% ставка — это могут быть соки для питания детей с трех лет и взрослых, например).

Детские товары:

- трикотажная одежда для всех возрастных групп: от новорожденных до старшеклассников;

- подгузники;

- обувь (спортивная не считается);

- детские кровати и матрацы;

- коляски;

- игрушки;

- тетради, альбомы для рисования и черчения, дневники;

- пластилин;

- пеналы;

- счеты, счетные кассы, буквенные наборы;

- обложки для учебников и тетрадей;

- папки для тетрадей.

Книги и печатная продукция:

- образовательная книжная продукция;

- научные и культурные издания;

- периодические печатные издания.

Печатная продукция рекламного и эротического содержания не входит в эту категорию. Такие издания облагаются 18% налоговой ставкой, независимо от их формы — печатной или электронной.

Газеты и журналы зачастую содержат в себе очень много рекламы. В случае, если реклама составит 40% или более от всего содержимого, применение пониженного процента будет неправомерным.

Медицинские товары:

- изделия для медицинского пользования;

- лекарственные препараты (в том числе субстанции, на основе которых изготавливаются растворы уже в самих аптеках).

Пониженная ставка распространяется как на отечественные медицинские препараты, так и на импортные.

Сельскохозяйственные товары:

- племенной крупный рогатый скот;

- свиньи;

- козы;

- овцы;

- лошади и др.

Здесь имеется в виду именно живой товар. Например, при закупке партии овец для последующей их стрижки на изготовление пряжи.

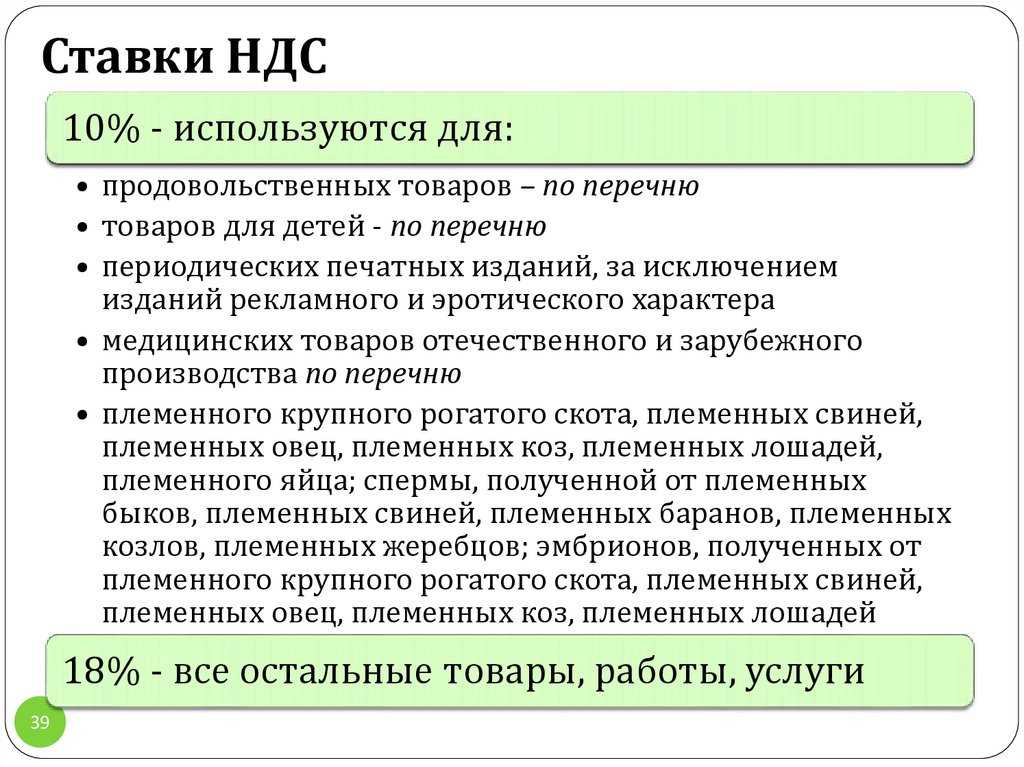

Товары, облагаемые базовой ставкой 18%

Четкого перечня товаров, облагаемых ставкой в 18%, нет. Сюда входят все наименования, не вошедшие в список с пониженной 10% ставкой или вовсе освобожденных от налога.

Это широкий спектр товаров промышленного и бытового использования: одежда и обувь для взрослых, мебель, текстиль, керамика, бытовая и электронная техника, промышленное оборудование, бытовая химия, флористика, продукты питания и т.д.

Категории медицинских товаров, реализующиеся по базовой ставке:

- косметические средства;

- БАД и лечебное питание;

- ветеринарные товары;

- дезинфекционные препараты;

- вещества медицинского назначения, не являющиеся лекарственными.

Как видно, не все, что продается в аптеке, имеет пониженный налоговый процент.

Медицинские услуги

Медицинские услуги насчитывают большое разнообразие процедур, обследований и лечения, которые оказываются пациентам в медицинских учреждениях. В рамках текущих изменений в НДС, медицинские услуги остаются с НДС 10%. Это означает, что на эти услуги пациентам не придется платить дополнительную ставку НДС.

Медицинские услуги включают в себя консультацию врача, диагностические процедуры, лабораторные исследования, операции, госпитализацию и реабилитацию. Они несут важную социальную функцию, поскольку способствуют сохранению и восстановлению здоровья людей.

Оставление медицинских услуг со ставкой НДС 10% позволяет пациентам получать качественное медицинское обслуживание без дополнительных финансовых затрат. Таким образом, пациенты могут получать необходимую медицинскую помощь без увеличения стоимости услуги.

Важно отметить:

Изменения в перечне товаров с НДС 10% вступят в силу с 1 января 2024 года. До этой даты медицинские услуги остаются с НДС 10%.

Техника и электроника

Согласно новому перечню товаров с НДС 10% в 2024 году, в области техники и электроники будут действовать следующие изменения:

- Телевизоры и мониторы с диагональю экрана до 32 дюймов

- Мобильные телефоны и смартфоны

- Ноутбуки и персональные компьютеры (включая комплектующие)

- Планшеты

- Фото- и видеокамеры (включая аксессуары)

- Аудио- и видеоплееры (включая наушники и колонки)

- Игровые приставки

- Электронные книги

- Домашние кинотеатры и акустические системы

- Устройства для умного дома (например, «умные» лампочки, розетки и др.)

Новый перечень товаров облегчит покупку техники и электроники с НДС 10% в 2024 году, что позволит потребителям сэкономить на покупке этих товаров.

Ознакомьтесь с налоговым законодательством

Для корректного применения ставки НДС 10% в налоговом учете вашего бизнеса, важно ознакомиться с налоговым законодательством и правилами начисления данного налога. Существуют определенные случаи, когда можно применить ставку НДС 10%

Например, для расчета этой ставки можно использовать Контур.НДС+ — онлайн-калькулятор, который поможет определить, какие товары и услуги подлежат облагаемым ставкой НДС 10%

Существуют определенные случаи, когда можно применить ставку НДС 10%. Например, для расчета этой ставки можно использовать Контур.НДС+ — онлайн-калькулятор, который поможет определить, какие товары и услуги подлежат облагаемым ставкой НДС 10%.

Налоговое законодательство также предоставляет перечень товаров, на которые можно применить ставку НДС 10%. В этот перечень входят, например, продукты питания, хлебобулочные изделия, кондитерские изделия, замороженные товары и транспортные услуги.

Для получения вычета по НДС 10%, необходимо иметь фактические документы, подтверждающие права на него. В документах должна быть указана ставка НДС 10%, а также должна быть отражена информация о хозяйственной операции.

Знаете ли Вы хорошего юриста по правам собственности?

ДаНет

В случае расхождения ставки налога в документах и уведомлении, вы можете воспользоваться правом на расходы. Для этого необходимо устранили расхождения и подтвердить их корректность.

Если вы обнаружили, что была неправильно применена ставка НДС 10%, вы должны устранить все ошибки. Для этого можно воспользоваться онлайн-калькулятором Контур.НДС+, который поможет рассчитать правильную ставку налога и указать возможные рекомендации по исправлению ошибок.

При подаче налоговой декларации необходимо предоставить все необходимые документы, подтверждающие правильность применения ставки НДС 10%. Не забывайте хранить все документы в течение необходимого срока, чтобы в случае проверки вы могли предоставить полный пакет документов.

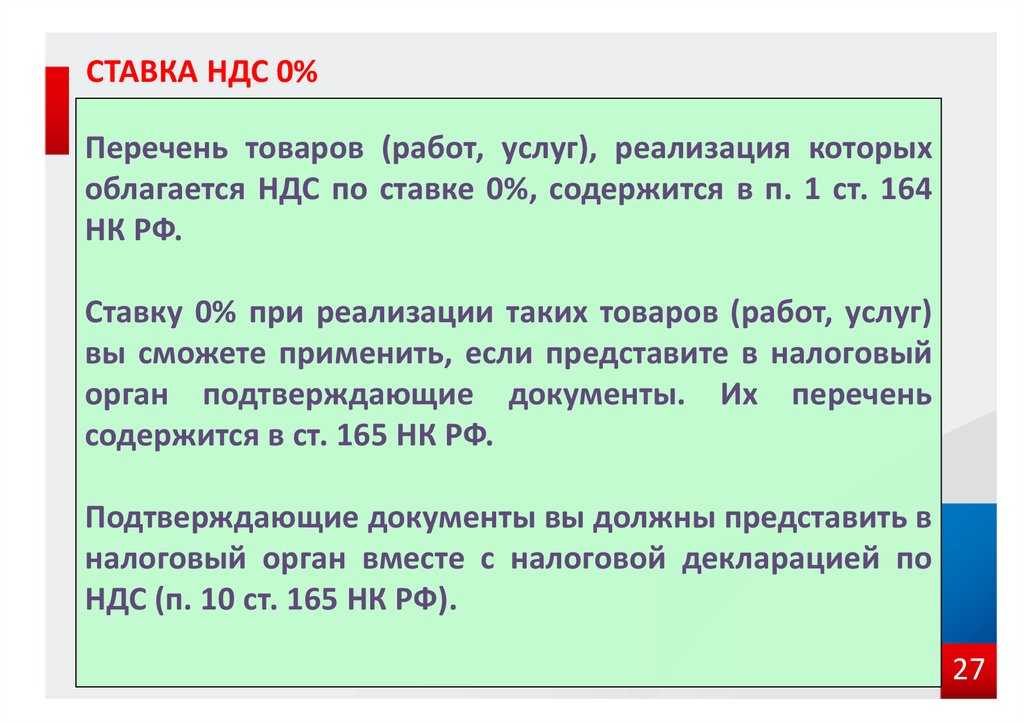

В случае экспорте товаров за пределы России, вы имеете право воспользоваться ставкой НДС 0%. Для этого необходимо заключить соответствующий контракт с партнерством или фирмой в экспорте и указать ставку НДС 0% в документах.

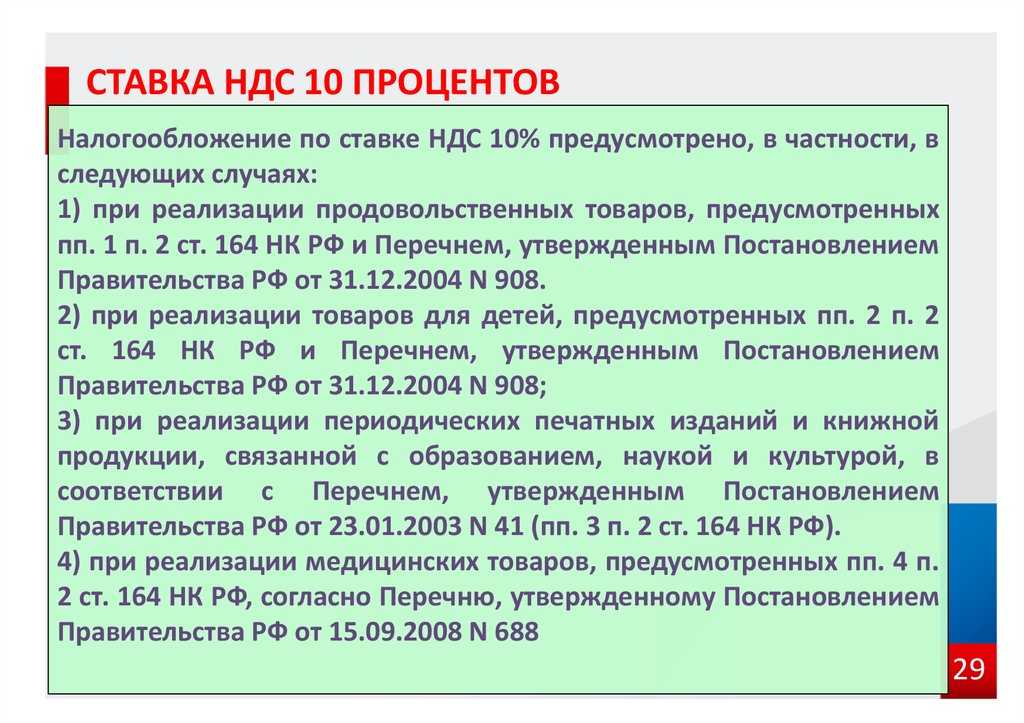

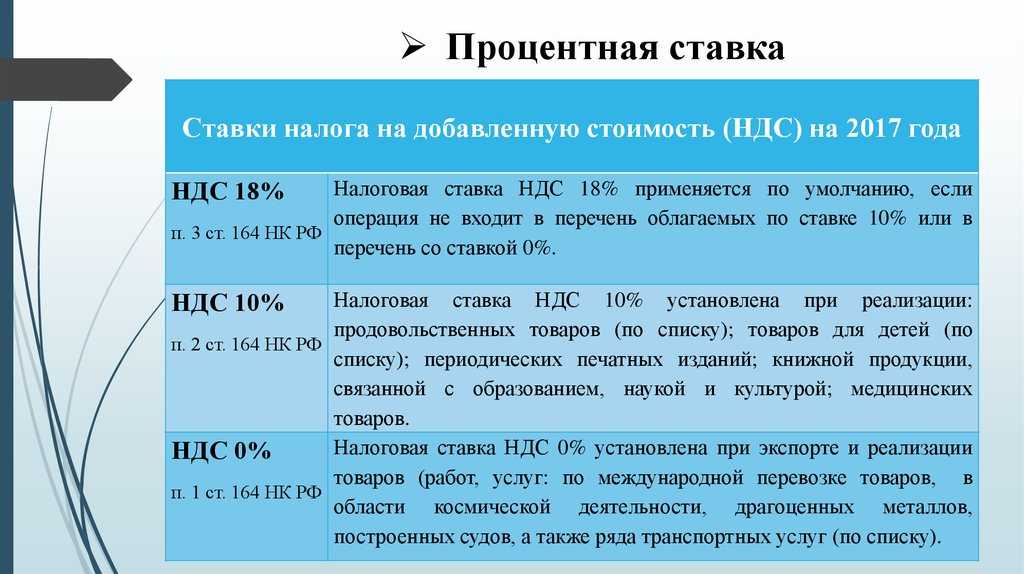

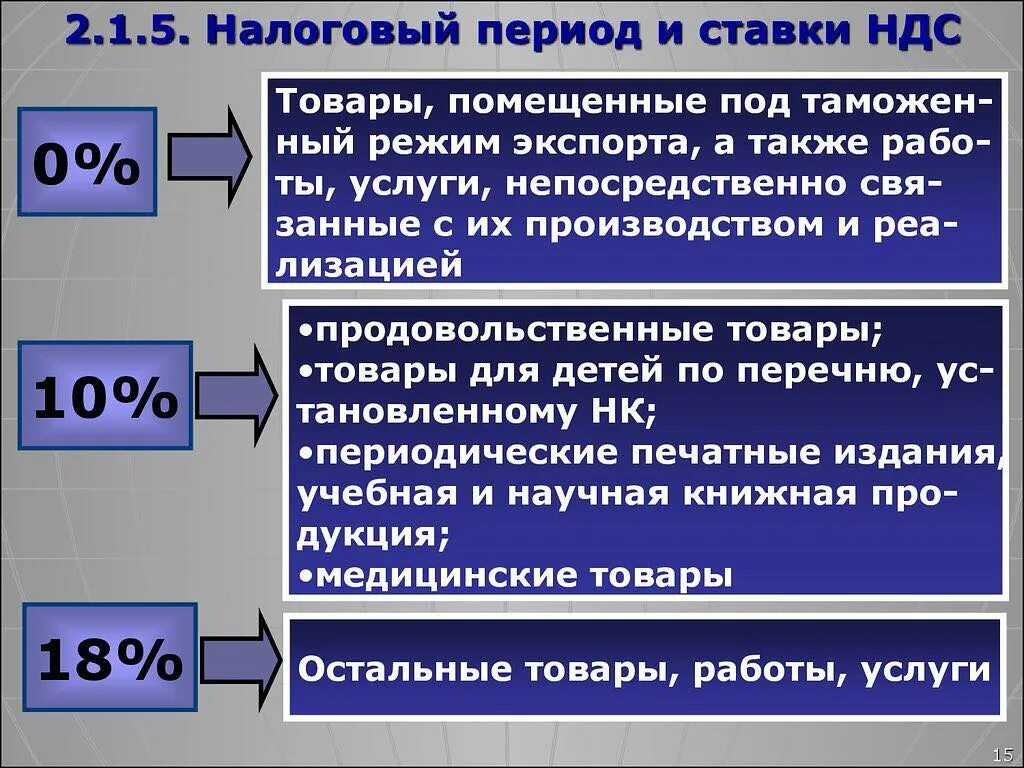

Какие товары и услуги облагаются ставкой 10%

Надо учитывать, что НДС относится ко внутренним разновидностям сборов

Поэтому важно учесть, как именно производится продукция – с экспортом, или без него. Но даже при нулевой ставке без оформления налоговой отчётности не обойтись

То же касается разрешений, оформляемых у налоговых и таможенных служб. За этим вопросом следят отдельно.

Продовольственные

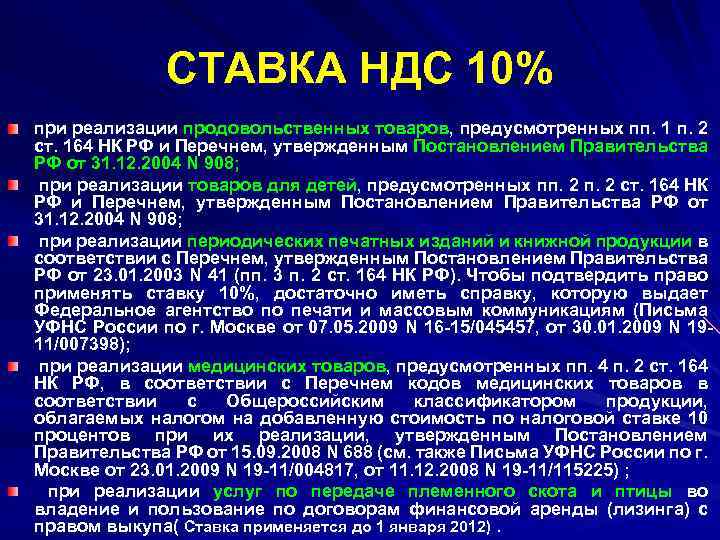

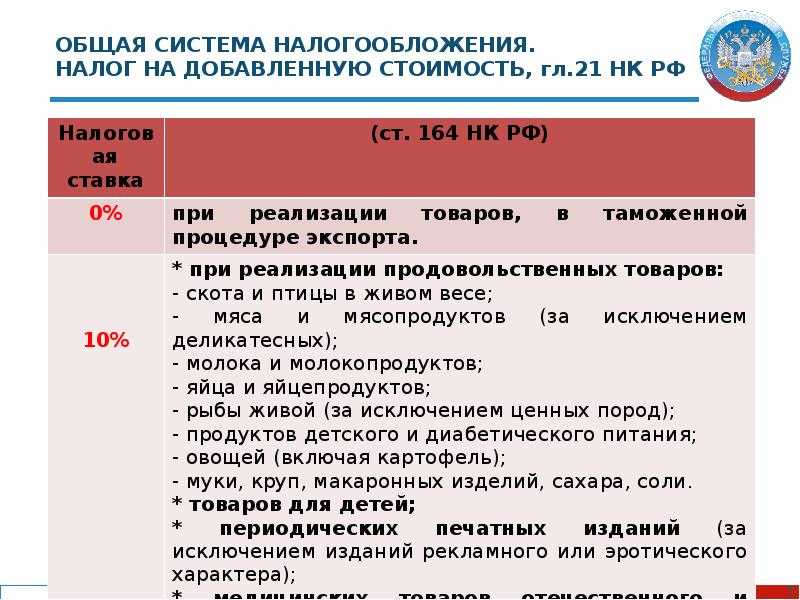

Их список включает достаточно много позиций:

- Овощи, в том числе – картофель.

- Продукты для детей и диабетиков.

- Живая рыба и морепродукты, любая продукция из них.

- Хлеб и крупа, мука, макаронные изделия.

- Сахар и соль.

- Маргарин вместе с жирами специального назначения.

- Растительное масло. Но к этой сфере не относят пальмовую разновидность.

- Продукты, связанные с жизнедеятельностью домашнего скота и птицы.

- Живой скот и птица.

- Деликатесы, изготовленные из них.

Товары для детей

Здесь перечень тоже достаточно разнообразный:

- Канцтовары, используемые при обучении и саморазвитии.

- Игрушки и пластилин.

- Подгузники и кровати, коляски и матрасы.

- Обувь, за исключением спортивной.

- Одежда, швейного производства.

- Трикотажные изделия.

Медицинские товары отечественного и зарубежного производства

За установку этого перечня отвечает Правительство РФ. Последняя версия разработана в 2008 году, за номером 688:

- Лекарственные средства, которыми лечат животных.

- Изготовленные аптечными организациями.

- Для клинических испытаний тех или иных препаратов.

- Фармацевтические субстанции.

Печатные издания и книжная продукция

Обычно речь идёт о любой периодике и научной литературе, журналах и изданиях, связанных с культурой. Продукция с эротическим содержанием к данному направлению не относится.

Периодическими изданиями считают те, что выходят минимум раз в год. Наличие определённых номеров с названиями тоже относят к обязательным требованиям. Информация рекламного характера не стала исключением из правил, для неё ставка НДС тоже равна 10%.

Услуги по перевозке

Основное направление – реализация билетов на авиационный транспорт

Не важно, путешествуют пассажиры с багажом или без него. Последняя версия списков со льготами обновлялась буквально в прошлом году

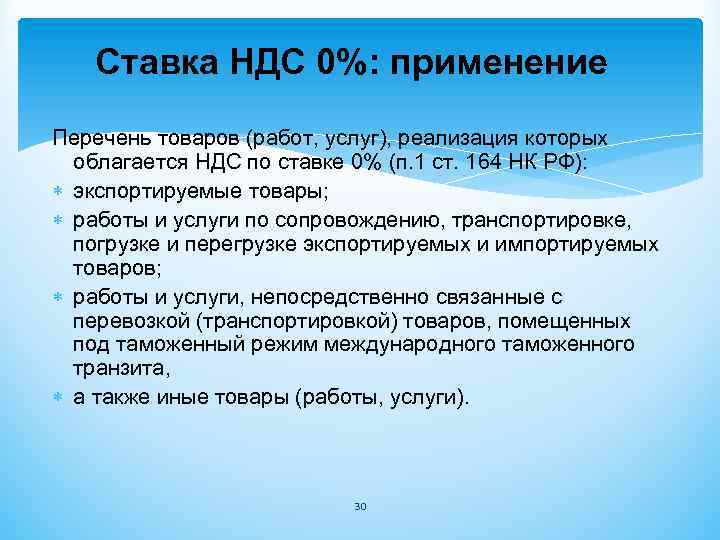

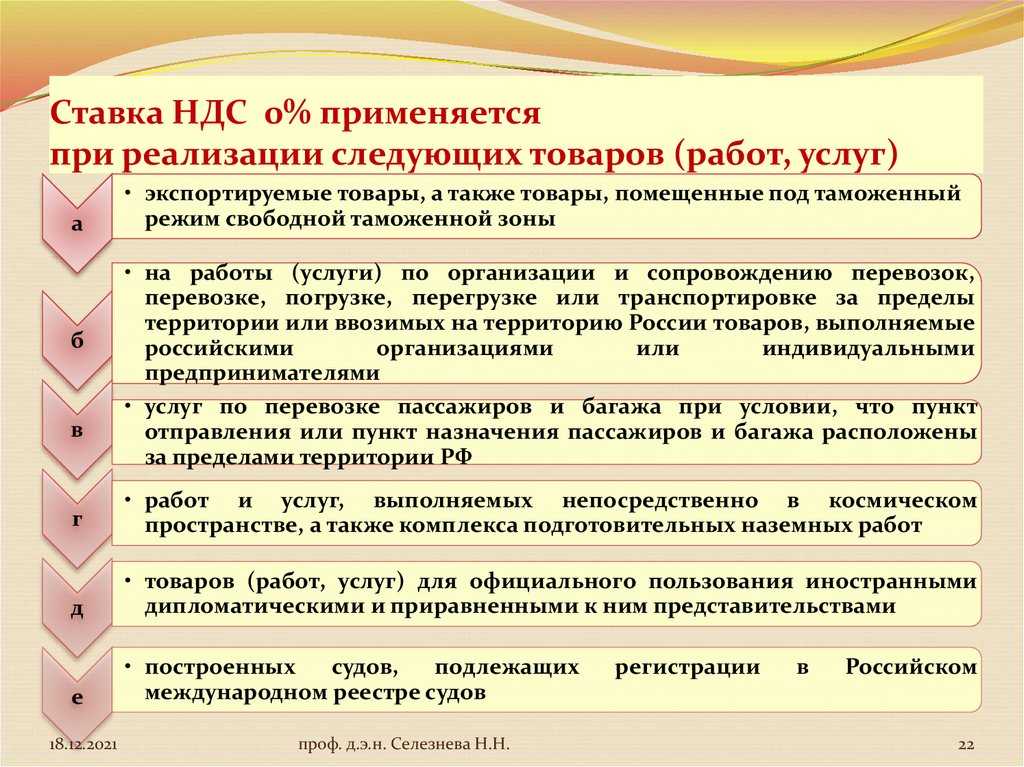

Освобожденные от уплаты НДС товары (ставка 0%)

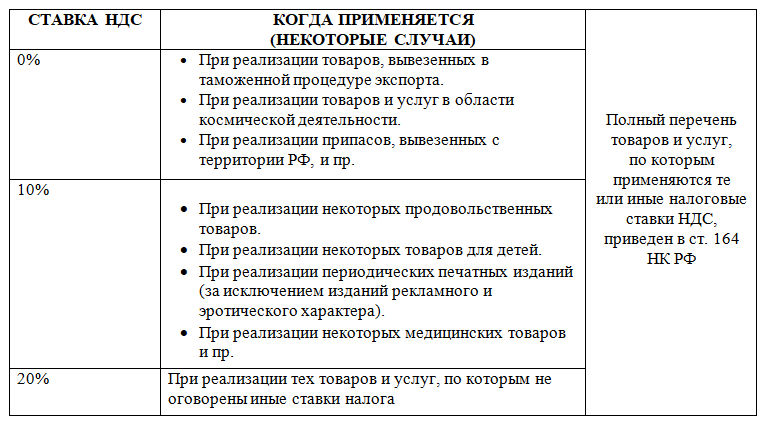

К этой категории относятся предметы, экспортируемые за пределы Российской Федерации. Товары и услуги с нулевой ставкой:

- транспортировка нефти;

- международные перевозки;

- услуги, связанные с космической отраслью;

- товары для дипломатических и консульских представительств РФ в других странах;

- припасы.

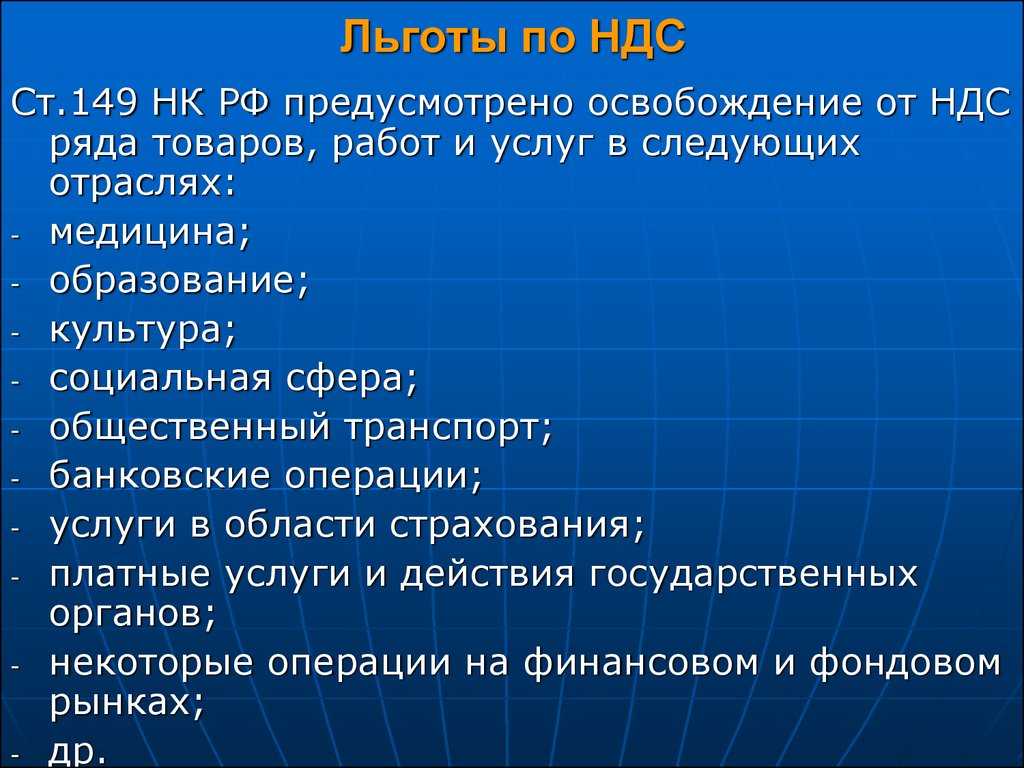

Не облагаются НДС следующие услуги:

- ритуальные услуги;

- медицинские;

- уход за детьми;

- занятия для несовершеннолетних (кружки, секции и т.д.);

- уход за инвалидами;

- тушение лесных пожаров;

- адвокатские услуги;

- аренда помещений иностранным гражданам или организациям;

- услуги аптек (ремонт очков, изготовление лекарств и др.);

- манипуляции с ценными бумагами и депозитами;

- техобслуживание и гарантийный ремонт без дополнительной платы;

- обслуживание водного и воздушного транспорта на территории РФ;

- банковские операции;

- продажа земли;

- операции с драгоценными металлами и камнями;

- страхование пенсионеров;

- приватизация;

- предоставление денежных займов.

Товары, не облагаемые НДС:

- продукты питания в школах, детсадах, больницах, вузах и т.д.

- религиозные товары;

- почтовые марки;

- лом;

- руда;

- необработанные алмазы;

- монеты из драгоценных металлов;

- товары, реализуемые в duty free;

- поставляемые в рамках помощи РФ товары;

- линзы, очки, протезы и другие медицинские изделия.

Не стоит путать товары, не облагающиеся налогом и имеющие нулевую ставку. В первом случае есть возможность сделать возврат налога, а во втором — нет.

Повышение ставки НДС в 2024 году: как это отразится на перечне товаров?

С 1 января 2024 года в России планируется повышение ставки НДС с 10% до 20%. Это изменение непосредственно отразится на перечне товаров, подлежащих обложению этим налогом.

В результате повышения ставки НДС увеличатся цены на многие товары и услуги. Следовательно, это повлияет на кошелек каждого потребителя. Особенно пострадают товары, которые находятся в повседневном потреблении, такие как продукты питания, одежда, обувь, бытовая техника и прочие товары первой необходимости.

Повышение ставки НДС также может отразиться на спросе и предложении в некоторых секторах экономики. Например, розничные продавцы могут вынуждены поднять цены на свои товары, что может снизить спрос со стороны потребителей. В результате, некоторые предприятия могут столкнуться с уменьшением продаж и, как следствие, снижением производства. Это в свою очередь может повлиять на занятость работников и экономическую активность.

Однако, следует отметить, что не все товары и услуги подлежат обложению НДС. В основном, коснется увеличение ставки те товары и услуги, которые уже облагаются НДС по ставке 10%. Например, это могут быть услуги коммунального хозяйства, телефонная связь, кино, рестораны, отели и др.

Окончательный перечень товаров и услуг, подлежащих обложению НДС по новой ставке, пока не утвержден и будет определен в соответствии с изменениями в законодательстве.

В целом, повышение ставки НДС в 2024 году приведет к росту цен на многие товары и услуги. Это отразится на бюджетах потребителей и на экономической ситуации в стране

Поэтому, необходимо готовиться к этим изменениям и принимать во внимание новую ставку при планировании своих финансовых расходов

Дополнительные правила по расчёту

Есть базовый расчёт, который применяется практически для всех случаев. Но есть и другие тонкости, со всеми разберутся только профессиональные бухгалтера. Обычно ставка исчисляется по формуле для уплаты НДС выглядит следующим образом:

НДС = Исходящий НДС – Входящий + Восстановленный

Исходящий налог – налоговая база, перемноженная с текущей ставкой.

Ставкой называют процент от налоговой базы. За определение этого фактора тоже отвечает государство.

Входящий НДС – НДС, за который выставляют счёт поставщики. Их оплачивают вместе с ценой поставки материалов и инструментов, другого расходного сырья. Формально к вычету НДС можно выставить всю сумму

Налоговая служба не берёт во внимание факт того, оплачены текущие долги или нет

Восстановленный НДС – сбор, который должны вернуть в бюджет, применяется в некоторых ситуациях. Пример – когда переходят с одного режима на другой и остаётся часть товаров, за которые документы ещё не оформляли.

При отсутствии входящего НДС

Проще говоря, каждый поставщик вычитает из общей суммы сборы, которые он заплатил предыдущему. Так формируется цепочка. Проблемы возникают, когда один из участников цепочки не имеет статуса плательщика НДС. Пример – индивидуальные предприниматели, использующие упрощённую систему налогообложения.

Тогда НДС нельзя принять к вычету. Поэтому многие компании отказываются работать с такими участниками рынка.

Наш ответ

К продукции общепита применяются ставки НДС в размере 10% и 20%.

Ставка 10% применяется, если соблюдены следующие условия:

- продукция является продовольственным товаром, который поименован в пп. 1 п. 2 ст. 164 НК РФ;

- код продукции по ОКПД2 или ТН ВЭД ЕАЭС, который указан в документации на нее, содержится в одном из соответствующих Перечней.

Что касается готовой продукции, то также может применяться ставка НДС 10%, если ее код по ОКПД2 содержится в Перечне кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их реализации (утв. Постановлением Правительства РФ от 31.12.2004 N 908).

Например, по ставке НДС 10% облагается реализация сдобных пирожков и булочек. Такая продукция имеет код 10.71.11.130 по ОКПД2, который, в свою очередь, входит в группу 10.71.11, указанную в Перечне кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их реализации (утв. Постановлением Правительства РФ от 31.12.2004 N 908).

Ставка 20% применяется, если эти условия не соблюдены (п. 3 ст. 164 НК РФ).

При этом учитывайте исключения предусмотренные пп. 1 п. 2 ст. 164:

Например по ставке 20% облагается мясо, которое относится к деликатесным: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы — балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка заливного.

Что касается супов, то в Перечне поименованы следующие виды, облагаемые по ставке 10%:

|

10.89.11.130 |

Заготовки для приготовления супов и бульонов |

|

10.89.11.114 |

Супы и бульоны рыбные сухие |

|

2104 10 000 0 |

Супы и бульоны готовые и заготовки для их приготовления (кроме овощных и (или) не содержащих мясо и мясопродукты) |

2104 10 000 0

Рассмотрим на примере квашеной капусты.

На основании п. 2 ст. 164 Налогового кодекса РФ реализация овощей (включая картофель) облагается налогом на добавленную стоимость по ставке 10%.

Согласно п. 20 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» для применения пониженной налоговой ставки достаточно, чтобы реализуемый (ввозимый) товар соответствовал коду, определенному Правительством Российской Федерации, со ссылкой хотя бы на один из двух источников — Общероссийский классификатор продукции или Товарную номенклатуру внешнеэкономической деятельности.

Согласно определению, представленному в ГОСТ Р 52467-2005 «Продукты переработки фруктов, овощей и грибов. Термины и определения» (утв. Приказом Ростехрегулирования от 29.12.2005 N 485-ст), квашеная капуста — продукт переработки свежей капусты с добавлением поваренной соли, с добавлением или без добавления фруктовых и/или овощных компонентов, пряностей, зелени, подвергнутый молочнокислому брожению, естественному или с добавлением закваски из чистых молочнокислых бактерий, предназначенный для хранения в полученном растворе при температуре от минус 1 град. C до плюс 4 град. C, при кратковременном хранении допускается хранение от минус 1 град. C до плюс 10 град. C.

Соответственно, квашеная капуста относится к продуктам переработки овощей. В соответствии с Общероссийским классификатором продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008) (утв. Приказом Росстандарта от 31.01.2014 N 14-ст) данному виду продукции присвоен код 10.3. Постановлением Правительства РФ от 31.12.2004 N 908 утвержден Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации (далее — Перечень). В этом Перечне данный код отсутствует, значит, при реализации квашеной капусты следует применять ставку 20%.

Данный вывод подтверждается Письмом Минфина России от 03.03.2009 N 03-07-07/11.

В аналогичном порядке Вы должны сопоставить коды код по ОКПД2, содержащиеся в Перечне кодов видов продовольственных товаров, которые облагаются НДС по ставке 10%, с реализуемой Вами продукцией.

Если Ваша продукция в готовом виде поименована в Перечне, то Вы можете применять пониженную ставку. Если готовой продукции там нет, то нужно реализацию облагать по ставке 20%.

Транспорт и топливо

Список товаров с НДС 10% в 2024 году также будет затрагивать транспорт и топливо. Изменения в данной сфере могут повлиять на цены и налоговую нагрузку в этом секторе. Некоторые товары, связанные с транспортом и топливом, могут быть переведены на 10% НДС.

В перечень товаров, облагаемых НДС 10%, в сфере транспорта и топлива могут войти следующие позиции:

| Товар | Описание |

|---|---|

| Автомобили легковые | Новые и подержанные легковые автомобили будут облагаться НДС 10%. |

| Автозапчасти | Запчасти для автомобилей, включая шины, детали двигателя и другие компоненты, могут быть также облагаемыми НДС 10%. |

| Топливо | Бензин, дизельное топливо и другие виды топлива могут быть включены в список товаров с НДС 10%. |

Это лишь некоторые примеры товаров, которые могут быть облагаемыми НДС 10% в сфере транспорта и топлива. Конечный перечень товаров будет определен в соответствии с новыми законодательными актами и регламентами, которые будут приняты к моменту вступления нового закона в силу.

Товары для детей

В перечень товаров с НДС 10% в 2024 году входят также товары, предназначенные для детей. Это связано с тем, что речь идет о товарах, которые считаются необходимыми для детей и необходимыми в их воспитании, обучении и развитии.

В эту категорию товаров входят различные группы товаров, такие как детская одежда, обувь, игрушки, товары для младенцев и детей раннего возраста, учебная литература, канцелярские товары и многое другое.

Детская одежда включает в себя различные категории товаров, начиная от костюмов для новорожденных и заканчивая одеждой для подростков. Это может быть одежда для различных сезонов и особых случаев, таких как праздники, спортивные мероприятия и т. д.

Также в эту категорию входят обувь для детей. Это может быть обувь для походов в детский сад, школу или на спортивные мероприятия

Важно отметить, что в перечень товаров с НДС 10% включаются только детские размеры обуви

Значительная часть этой категории занимается игрушками для детей разного возраста. В эту категорию входят игрушки, которые развивают логику, воображение и моторику детей. Это могут быть пазлы, конструкторы, настольные игры, настольные игры, игрушки-конструкторы и многое другое.

Также перечень товаров с НДС 10% включает товары для младенцев и детей раннего возраста. Это могут быть такие товары, как коляски, автокресла, пеленки, детские кроватки, детская посуда и т. д

Отметим, что важно приобретать товары только у производителей, которые соответствуют требованиям безопасности

Также в перечень товаров с НДС 10% включена учебная литература для детей. Это может быть учебники, книги для чтения, энциклопедии и другие книги, которые являются необходимыми для детей в образовательном процессе.

Канцелярские товары также включены в эту категорию. К ним относятся ручки, карандаши, краски, кисти, блокноты, тетради и другие товары, которые используются детьми во время учебы.

Таким образом, перечень товаров с НДС 10% в 2024 году предусматривает освобождение от пошлины для товаров, предназначенных для детей. Это позволяет сделать эти товары доступными для широкой аудитории и облегчить бремя для родителей и опекунов.

Продукты питания

Среди продуктов питания, которые в 2024 году будут облагаться НДС в размере 10%, в основном есть следующие категории:

- Мясо и мясные продукты, такие как свинина, говядина, птица, рыба;

- Молочные продукты, включая молоко, сыры, йогурты;

- Фрукты и овощи, свежие и замороженные;

- Хлебобулочные изделия, включая хлеб, булки, пирожки;

- Крупы, включая гречку, рис, пшено;

- Яйца;

- Масло, маргарин;

- Сахар, мед, сладости;

- Напитки без алкоголя, включая воду, соки, газировку.

Это лишь некоторые из основных продуктов питания, на которые НДС составит 10%

Важно отметить, что конкретный перечень товаров может быть более подробным и включать другие позиции в зависимости от законодательства

Жилищно-коммунальные услуги

Жилищно-коммунальные услуги включают в себя комплекс услуг, связанных с обеспечением жильцов жильем, содержанием и ремонтом общего имущества многоквартирных домов, а также предоставлением коммунальных услуг.

Жилищно-коммунальные услуги охватывают такие виды услуг, как:

- Содержание и ремонт общего имущества, включающие уборку подъездов и дворовой территории, обслуживание лифтов, замену лампочек в общих помещениях и прочие работы по поддержанию порядка и нормального состояния общего имущества.

- Предоставление коммунальных услуг, включающих услуги по предоставлению холодной и горячей воды, отопления, газоснабжения, электроснабжения, а также вывоз мусора и уборку территории.

- Управление многоквартирными домами, включающее организацию работы служб по обслуживанию и ремонту общего имущества, контроль за качеством предоставляемых коммунальных услуг, а также взаимодействие с жильцами по вопросам организации жилищно-эксплуатационного процесса.

В 2024 году ставка НДС на жилищно-коммунальные услуги останется на уровне 10%. Это значит, что жители будут продолжать платить ту же сумму за эти услуги, несмотря на изменения в других сферах экономики.

Согласно перечню товаров и услуг, облагаемых НДС ставкой 10%, жилье и коммунальные услуги остаются одними из основных объектов налогообложения. Поэтому, владельцы и арендаторы жилых помещений должны продолжать учитывать этот налог в своих платежах.

О налоговых вычетах по НДС

Так называют право компании уменьшить сумму к вычету, выставленную поставщиками. Но многие предприниматели обманывают налоговые службы, на бумаге заключая сделки с другими условиями, чем на практике. Такой вариант является грубым нарушением действующего законодательства.

Налоговый вычет применяют при выполнении следующих условий:

- Предъявление налога со стороны продавцов имущественных прав.

- При ввозе товаров из-за границы налог уже уплачен.

- Предъявление сборов поставщиками в связи с приобретением услуг или товаров, работ.

Документами дополнительно подтверждаются следующие условия для скидки:

- Реальное проведение сделки.

- Приобретение товаров для операций, облагаемых НДС.

- Постановка товаров на официальный учёт.

Внимание! Бумаги отправляют не сразу, только если налоговая выставляет соответствующее требование.

На вычет рассчитывают только те компании, где совершались покупки для бизнеса. Пример – когда приобретают новое оборудование, сразу ставят его на учёт. Только послабление становится актуальным. Нельзя включать в документы товары, для которых только сам предприниматель становится конечным потребителем.

Подтверждение вычета предполагает сбор таких бумаг:

- Доказательство того, что товары или услуги, работы официально поставлены на учёт. Обычно применяют выписки из КуДИР, акты.

- Первичные письменные формы, доказывающие реальность сделки. Их предоставляют поставщики со своей стороны.

- Счета-фактуры.

Книга продаж и книга покупок часто применяются для дополнительной регистрации той или иной информации. Особый порядок оформления документации предусмотрен в случае с импортом и экспортом. Лучше пользоваться помощью профессионалов, среди которых – таможенные брокеры.

Заключение

НДС считается наиболее сложным налогом в России. Множество категорий, дополнительных правил и исключений — все это способно запутать обычного среднестатистического человека. Но стоит один раз вникнуть в данную тему, и вам станет проще определять в магазине или в любом другом месте, какой процент налога содержится в стоимости товара или услуги.

Нулевая ставка распространяется на экспорт, продукты питания в бюджетных учреждениях, медицинские, образовательные и ряд других услуг. Пониженный процент НДС имеют товары первой необходимости и лекарства. Базовая ставка применяется ко всем остальным категориям товаров.