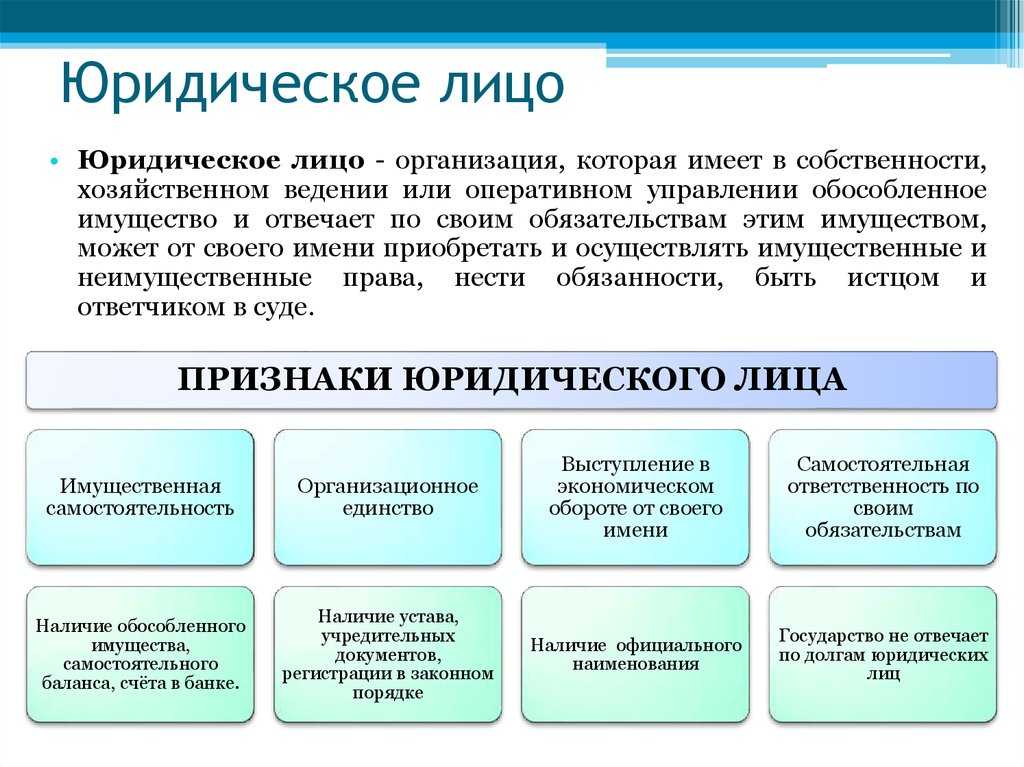

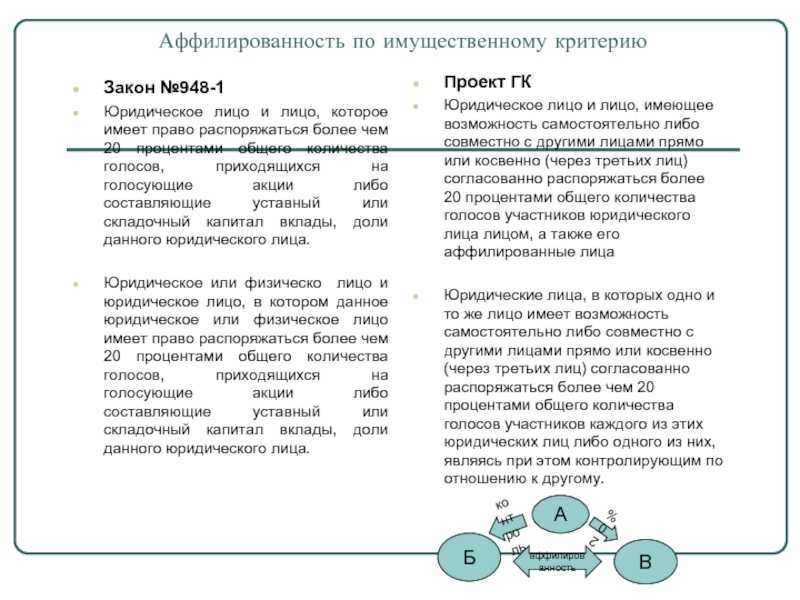

Аффилированные лица налоговый кодекс. Взаимозависимые лица: НК РФ

Условия признания лиц взаимозависимыми перечислены в п. 2 ст. 105.1 НК РФ . Так, взаимозависимыми лицами для целей налогообложения признаются:

- организации в случае, если доля прямого или косвенного участия одной организации в другой составляет более 25%;

- гражданин и организация в случае, если доля прямого или косвенного участия физлица в организации составляет более 25%;

- организации в случае, если доля прямого или косвенного участия в каждой из них одного и того же лица составляет более 25%;

- физическое лицо, его супруг (супруга), родители (в т.ч. усыновители), дети (в т.ч. усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (далее именуются физлицо совместно с его взаимозависимыми лицами);

- организация и лицо (в т.ч. физлицо совместно с его взаимозависимыми лицами), которое уполномочено назначать единоличный исполнительный орган такой организации (например, генерального директора) или не менее 50% коллегиального исполнительного органа или совета директоров такой организации;

- организации, если их единоличные исполнительные органы либо не менее 50 % коллегиального исполнительного органа или совета директоров назначены или избраны по решению одного и того же лица (физлица совместно с его взаимозависимыми лицами);

- организации, в которых более 50% коллегиального исполнительного органа или совета директоров составляют одни и те же физлица совместно с их взаимозависимыми лицами;

- организация и лицо, которое является ее единоличным исполнительным органом;

- организации, в которых единоличным исполнительным органом является одно и то же лицо;

- организации или физлица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%;

- физлица в случае, если одно физлицо подчиняется другому физлицу по должностному положению.

Проблемы аффлированности и обязанности

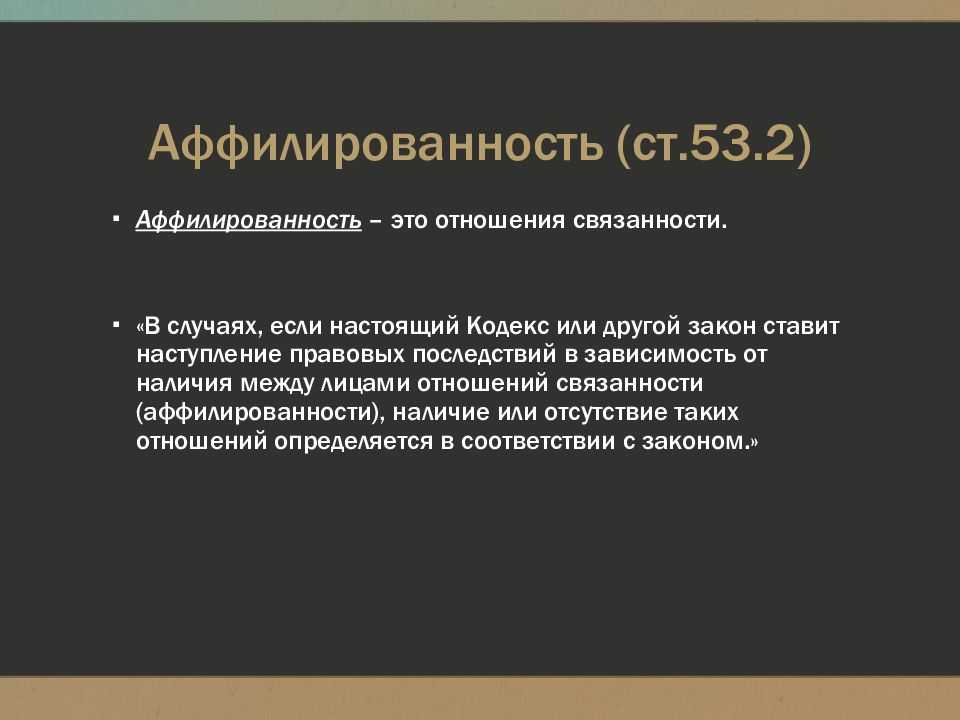

Аффилированные лица — какие они бывают?

Вы испытаете легкий правовой шок, но основные признаки аффилированности указаны в законе РСФСР от 1991 года «О конкуренции». И они актуальны для 2019 года. Разберем основные на примере ООО «Не твое зефирное дело» (кратко ООО «НТЗД» ). Итак, аффилированные лица компании:

- Генеральный директор (Багз Банни), члены Совета Директоров/Наблюдательного Совета.

- Дочерние фирмы ООО «НТЗД» — если Багз Банни открыл отдельные юридические лица для производства и реализации товаров.

- Те, в чьем капитале участвует «НТЗД», начиная от 20%-ной отметки. Например, Багз купил доли в капитале своих поставщиков упаковки для маршмеллоу.

Это три основные группы. Закон «Об акционерных обществах» (ст. 93) обязывает последних вести учет аффилированных лиц. На сайте центра раскрытия корпоративной информации по ИНН можно посмотреть актуальные списки.

Например, ИНН ПАО «Газпром» — 7736050003. На 30.07.2019 видим список на 147 страниц из 1651 физического и юридического лица. Проверено: если листать его неспешно, но равномерно, успевает закипеть чайник на 1,5 литра.

Аффилированные лица для списания долгов

Даже если читатель никогда не слышал про взаимосвязанные структуры до сего момента, у него непременно возникла мысль: а что если с их помощью не только уменьшать налоги, но и «терять» долги? Эта идея настолько популярна в бизнес-сообществе, что Верховному суду РФ даже пришлось поработать над №53 от 21.12.2017, чтобы разъяснить особенности привлечения к субсидиарной ответственности лиц, которые на первый взгляд к чужому банкротству не имеют отношения.

Сформировалась противоречивая практика, связанная с экономической несостоятельностью. Так, предприимчивые дельцы одну организацию «банкротили» и тут же на её месте, с тем же имуществом, создавали новую. От старой фирмы переходили активы и персонал, долги же оставались с ликвидируемой организацией.

При процедуре банкротства кредиторы очень часто требовали призвать к ответу аффилированных (контролирующих) лиц. В конце концов, Верховному суду пришлось установить, каким признакам должны соответствовать взаимосвязанные организации. Нет смысла подробно останавливаться на положениях Постановления – они весьма сложны для восприятия

Важно лишь то, что это решение усложнило жизнь недобросовестным дельцам, которые любят забирать в новую фирму активы, а долги – оставлять в прошлом

Одинаковый дизайн документов

Похожий фирменный стиль бланков компаний, по мнению налоговиков, указывает на взаимозависимость. В Постановлении АС Северо-Западного округа от 4.02.2015г. по делу №А26-1734/2014 сотрудники фискальной службы в погоне за признанием искусственности дробления бизнеса с целью получения необоснованной налоговой выгоды придрались к бланкам компаний. Раз у компаний идентичный дизайн документации – значит они взаимозависимы. Помимо такого маленького нюанса, общества объединяли еще и одинаковый юридический адрес, единая кадровая и бухгалтерская службы, одинаковые системы оплаты труда и условия работы. Однако, доначислений удалось избежать экономически обоснованными деловыми целями и достигнутыми результатами.

Сложные случаи взаимозависимости

Письмо ФНС России от 02.07.2013 N ОА-4-13/11912 «О направлении письма Минфина России» (вместе с Письмом Минфина России от 21.06.2013 N 03-01-18/23476) разъясняет порядок определения доли владения в таких ситуациях, как:

1) наличие собственных акций (долей), принадлежащих организации

2) «перекрестное» участие организаций в капитале друг друга — ситуация, когда одна организация (первая) напрямую участвует в другой организации, а последняя организация участвует в первой организации

3) «кольцевое» владение — ситуация, когда при определении косвенного участия одна организация через последовательности участия в других организациях косвенно участвует в собственном капитале (в себе).

Судебная практика

Верховный суд РФ в своем определении по делу № А27-10323/2016 подтвердил, что юлицо (ООО) с целью снижения налоговых обязательств применяли схему дробления бизнеса. Это было сделано путем создания нескольких компаний, которые работают по УСН, чтобы не превысить предельный порог доходов, что не позволило бы юрлицу применять упрощенную систему налогообложения.

Суды трех инстанций, которые рассматривали дело налогоплательщика, установили, что сам налогоплательщик и компании, которые имеют непосредственную взаимосвязь с ним, осуществляли свою бизнес-деятельность, как единый субъект. В пользу этого также свидетельствовали:

- общий штат сотрудников,

- участие лиц в процессе заключения контрактов всех аффилированных фирм,

- расчетные счета компаний были открыты в одном и том же банке,

- компании зарегистрированы по одному юр адресу;

- бухгалтерская и финансовая отчетность хранились в одном месте;

- правом первой подписи обладали одни и те же граждане.

По решению суда налоговая компания совершила доначисление НДС, налога на прибыль, штрафов и пени.

Признание лица аффилированным. Стать. Определение основных понятий

Информация об изменениях:

от 26 июля 2006 г. N 135-ФЗ в статью 4 настоящего Закона внесены изменения,по истечении девяноста дней после дня официального опубликования названного Федерального закона

Статья 4. Определение основных понятий

В настоящем Законе используются следующие понятия:

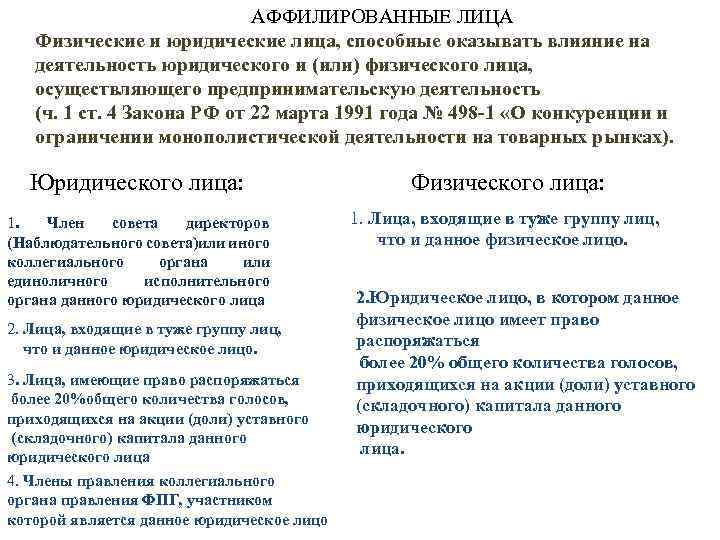

аффилированные лица — физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность;

аффилированными лицами юридического лица являются:

член его совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа;

лица, принадлежащие к той, к которой принадлежит данное юридическое лицо;

лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица;

если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы;

аффилированными лицами физического лица, осуществляющего предпринимательскую деятельность, являются:

лица, принадлежащие к той, к которой принадлежит данное физическое лицо;

юридическое лицо, в котором данное физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица.

Аффилированные лица и компании

Аффилированная компания, что это такое простыми словами. Аффилированная компания Аффилированная компания, что это такое простыми словами. Аффилированная компания Аффилированная компания, как следует из первичного значения слова аффилированный — это компания, которая зависит от другой компании. Аффилированная компания — это подконтрольная компания, то есть полностью не свободная в своих действиях компания-участница совместного бизнеса. Трудности в использовании объясняются возможным и допустимым широким толкованием аффилированной компании как компании, связанной каким-то образом с другой компанией. В тоже время ее узкое определение — компания, в которой другая компания имеет миноритарный интерес, то есть в ее собственности — менее 50 Права и обязанности аффилированной компании Материнская и дочерняя организации связаны друг с другом общей хозяйственной деятельностью. Кроме того, право заключительного слова принадлежит материнской компании.

Как доказать аффилированность юридических лиц?

Глава 1. Понятие аффилированных лиц 4 1. Случаи аффилированности 6 1. Учет и раскрытие информации об аффилированных лицах 8 Глава 2. Российское законодательство об аффилированных лицах 11 Глава 3

В связи с этим сразу возникла проблема определения и толкования этого важного правового понятия. Сам законодатель не дал его точного определения, сделав лишь отсылку к антимонопольному законодательству

Введение в правовой оборот новых категорий обычно преследует цель регуляции и охраны общественных отношений в определенной среде деятельности. Цель регулирования института аффилированных лиц применительно к корпоративным отношениям — обеспечение охраны интересов инвесторов от недобросовестной деятельности и злоупотреблений лиц, имеющих влияние на деятельность компаний.

Признаки аффилированности

Основной признак — возможность влиять на важные решения другой компании. Законодательство также относит к признакам аффилированности:- участие в коллегиальном органе управления организации, например в совете директоров;

— возможность распоряжаться 20 и более процентами голосов;

— единоличное руководство;

— родственные отношения с руководством компании.Подробнее признаки описаны в ст. 4 закона «О конкуренции и ограничении монополистической деятельности на товарных рынках».Кроме того, часто признаками аффилированности считают случаи, когда:

— одна компания является кредитором другой;

— товары компаний находятся на одном складе;

— компании зарегистрированы по одному адресу;

— компании в госструктурах представляет один и тот же человек;

— сотрудниками двух организаций являются одни и те же люди.

Аффилированные лица — кто они простыми словами

Говоря простыми словами, речь идёт о тех, кто обладает влиянием, не относящимся к рыночным отношениям. Например, если определённая компания достигла успеха и определяет сегодняшнее состояние рынка, то это не делает её аффилированным лицом к мелким фирмам, которые вынуждены подстраиваться под неё.

Это понятие обычно не относится к имущественным отношениям, а речь идёт о зависимости личного или управленческого плана. Аффилированные лица могут влиять на деятельность компаний или частных предпринимателей. Причём это проявляется и при принятии стратегических решений, и в процессе выполнения уже утверждённых планов.

В Российском законодательстве это понятие рассматривается в следующих нормативных актах:

- Налоговый Кодекс в статьях 20, 105.1 и 105.2 определяет термин «взаимозависимые лица».

- В РСФСР в 1991 году был принят закон № 948-1 «О конкуренции и монополистической деятельности…» В нём в статье 4 устанавливается понятие «аффилированные лица».

- Закон № 135-ФЗ «О защите конкуренции» — здесь определён термин «группа аффилированных лиц».

Основным признаком является возможность оказывать любое влияние на деятельность индивидуального предпринимателя, организации или фирмы.

К числу аффилированных лиц предприятия или организации относят следующие категории физических или юридических лиц:

- К ним относится любой член Совета директоров.

- Если есть другие выборные органы, то каждый, кто в них входит, относится к этой категории.

- Лица, которые входят в исполнительные руководящие органы или те, которые осуществляют их полномочия. Например, директор предприятия является аффилированным лицом по отношению к фирме, которой руководит.

- Любой из владельцев предприятия входит в рассматриваемую категорию.

- В акционерном обществе владелец 20% или большего количества акций. При этом рассматриваются только те, которые дают право голосовать.

- Тот, кто внёс в уставной капитал долю 20% или больше денег или имущества.

- Если рассматриваемое предприятие владеет юридическим лицом или имеет у него 20% голосующих акций или уставного фонда другой организации или фирмы, то оно также является аффилированным лицом.

- Если предприятие является членом финансово-промышленной группы, то в рассматриваемую категорию входят все, кто входит в её руководящие и исполнительные органы.

Если речь идёт об ИП, то в круг аффилированных включают его самого по отношению к своему бизнесу.

В Налоговом Кодексе РФ дано определение взаимозависимых лиц. Здесь сказано, что таковыми считаются те, кто может влиять на условия заключаемых договоров, на экономические результаты деятельности. При этом речь идёт о взаимном характере зависимости. Указаны формальные критерии для определения. Они состоят в следующем:

- Если одному юридическому или физическому лицу принадлежит не менее 25% участия в уставном капитале компании. Имеется в виду наличие акций или доля в уставном капитале.

- В том случае, когда лицо может назначить не менее 50% Совета директоров, коллегиального исполнительного органа.

- Человек или организация, у которых есть полномочия назначить директора фирмы.

- При наличии родственных отношений между двумя людьми. Здесь учитываются только близкие степени родства: братья, сёстры, дети, родители или супруги.

- Если один человек в соответствии с должностными обязанностями подчиняется другому, то они считаются взаимозависимыми лицами.

Здесь перечислены наиболее распространённые ситуации. В тексте также указаны другие категории взаимозависимых лиц.

Когда говорят об аффилированных лицах, нужно учитывать различное понимание этого термина. Точным значением нужно считать определение, данное в законе № 948-1. В Налоговом Кодексе использовано близкое по смыслу, но отличающееся по точному определению. Например, здесь упомянута взаимозависимость близких родственников, о чём в этом законе не сказано. Также минимальная доля акций для признания организаций или физических лиц аффилированными в НК равна 25%, а в Законе № 948-1 она составляет 20%.

В разных странах точный смысл рассматриваемого понятия определяется нормами собственного законодательства. Однако существует общее понятие аффилированности, которое выражается в способности воздействовать на субъекта бизнеса внеэкономическими методами.

Значение термина

В мире нет единой нормы: в Европе термин «аффилированный» употребляется только для подконтрольного лица, то в России ими считаются как лица зависящие, так и те, от кого они зависят.

Впервые про аффилированность упоминает закон о конкуренции РСФСР, который действует и в наше время (ст. 4 22.03.1991 №948-1). Нормативно-правовыми источниками являются и ст. 53 ГК РФ, антимонопольный закон № 135-ФЗ.

| Аффилированными окажутся: | для ИП | для ЮЛ |

| ЮЛ, в которых есть владение 20%+ уставного капитала; | ☒ | |

| ЮЛ и ФЛ, владеющие 20%+ уставного капитала; | ☒ | |

| ФЛ, если они руководят юрлицом единолично или в составе коллегиальных органов; | ☒ | |

| ЮЛ и ФЛ, если образуют группу, называемую общей, критерии которой закреплены законодательно. |

«Общая группа» определена в законе о конкуренции:

Для того чтобы считаться общей группой, юридические (ЮЛ) и физические (ФЛ) лица должны обладать следующими признаками:

-

у ЮЛ есть:

- единоличный исполнительный орган (ФЛ или ЮЛ);

- ФЛ или ЮЛ, который имеет право на указания, которые будут обязательны к исполнению этим ЮЛ;

- два ЮЛ имеет общее руководство (более 50%);

- у ФЛ и ЮЛ более 50% доли уставного капитала;

- ФЛ- наличие супруга(-ги) и родственников, определяемых законом как близкие;

- у ФЛ и ЮЛ есть отношения с другими лицами, которые имеют признаки вхождения в общую группу.

Какие есть отличия

Если говорить кратко, то понятие «аффилированность» более широкое и включает в себя взаимозависимость.

В разрезе Налогового кодекса аффилированные лица называются взаимозависимыми, при этом последние имеют ряд дополнительных признаков.

| Критерий | Лица аффилированные | Лица взаимозависимые |

| Участие ФЛ или ЮЛ в уставном капитале фирмы: | более 20 процентов | более 25 процентов |

| Дополнительный критерий для отнесения к группе: опекунство, подчинённость. | ☒ | |

| Признание таковым судом или самостоятельное признание (особенно распространено в делах по налогам). | ☒ |

Примеры употребления на «Секрете»

«Бенефициары компании «Королевская вода» с многомиллионной налоговой задолженностью начали процедуру банкротства и одновременно создали другое юрлицо с таким же названием, составом учредителей и руководителей. При этом к новой «Королевской воде» перешли клиенты и партнёры старой компании. В итоге налоговики доказали взаимозависимость юридических лиц, и арбитражный суд переложил выплату долга старой компании на новую. После решения по «Королевской воде» юристы и участники рынка пришли к выводу, что не стоит создавать полный «клон» токсичной компании. Как минимум необходимо поменять название, состав участников или директора».

(Управляющий партнёр адвокатского бюро «Юшин и партнеры» Анатолий Юшин о том, как надо и как не надо банкротиться.)

«Часто налоговики ошибаются в ситуациях, когда грань между налоговой оптимизацией и дроблением бизнеса не столь велика и очевидна. «Например, схема реализации товаров конечному покупателю через взаимозависимое лицо, применяющее спецрежим. Она позволяет избежать уплаты НДС и налога на прибыль. Такие схемы могут быть в рамках действующего законодательства, но иногда ФНС рассматривает их как нарушение, что отражается в неверном расчёте налогов», — рассказывает Павлова».

(Из материала о том, что делать, если вам насчитали слишком много налогов.)

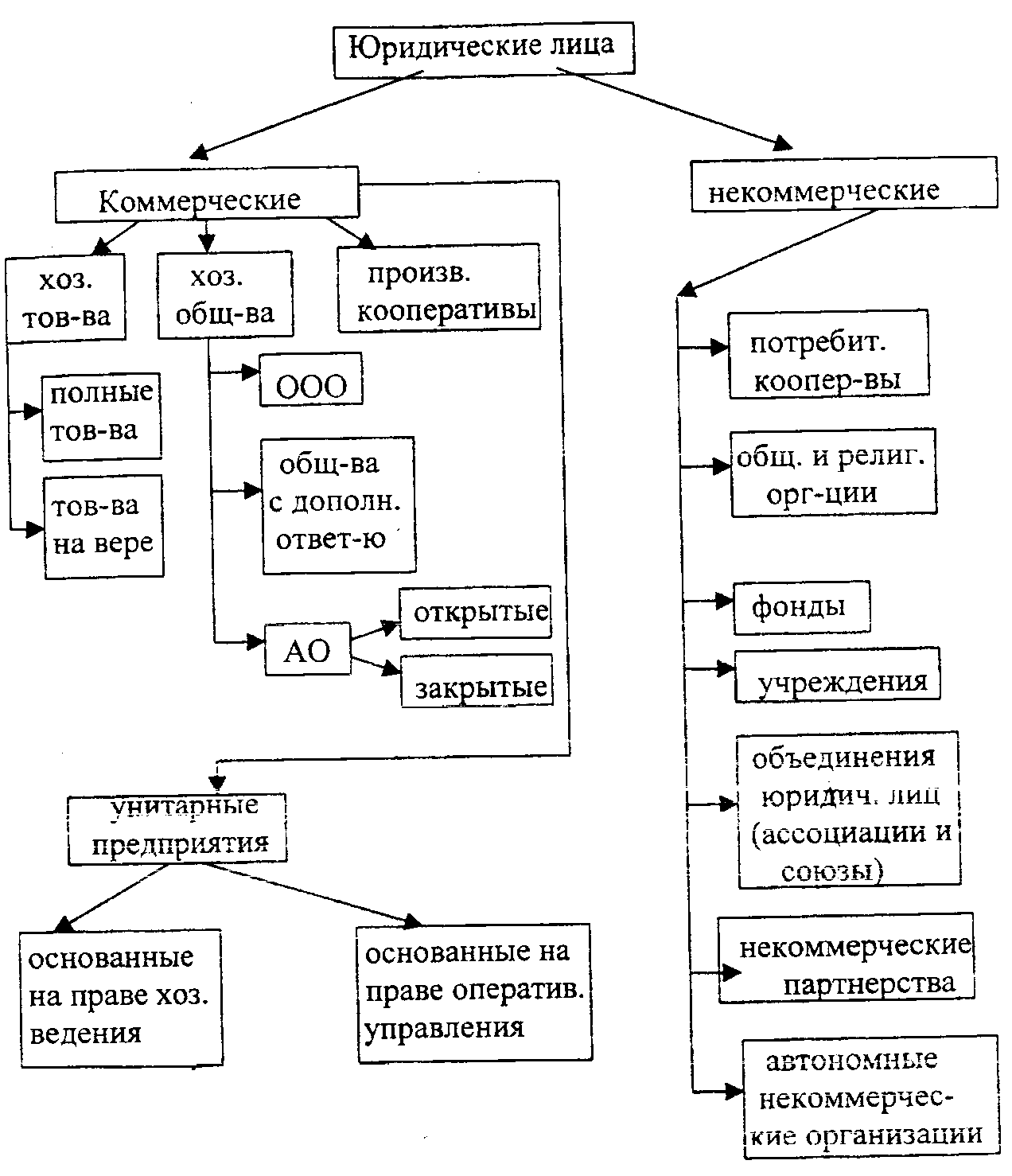

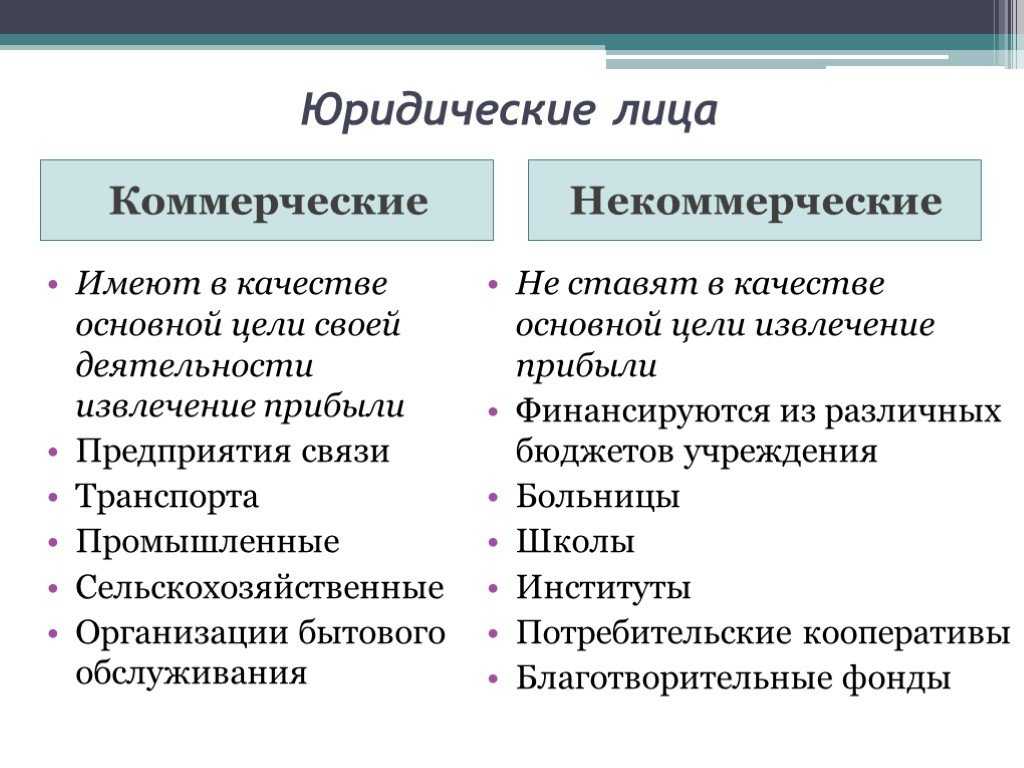

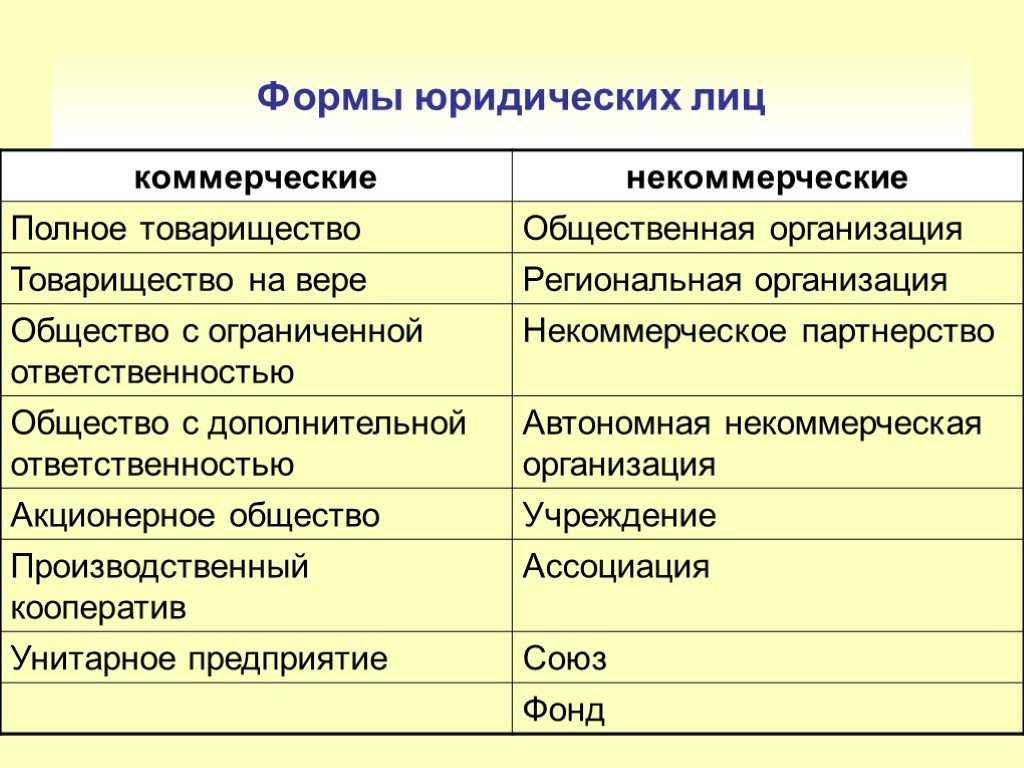

6.2. Классификация субъектов предпринимательского права

Классификация субъектов предпринимательского права Основой классификации субъектов предпринимательского права являются следующие критерии. Характер выполняемых функций. По этому критерию выделяются субъекты, непосредственно ведущие предпринимательскую деятельность индивидуальные предприниматели, коммерческие организации и занимающиеся предпринимательской деятельностью некоммерческие организации. Предприниматели реализуют комплекс функций: привлечение и использование материальных, трудовых и иных ресурсов, организация производства, управление персоналом и организацией в целом, продажа произведенных товаров и др. Предпринимательская деятельность представляет собой единство производственной и организационной управленческой функций. Встречаются хозяйствующие субъекты, которые одновременно руководят деятельностью других организаций. К таковым относятся осуществляющие предпринимательскую деятельность организации, которые одновременно являются основными по отношению к дочерним обществам и указания которых являются обязательными для дочерних ст.

Аффилированные лица в Налоговом Кодексе РФ

Несмотря на то, что определение рассматриваемому понятию изначально было дано в законе о конкуренции, в настоящее время оно имеет значение для целей налогообложения. Так, согласно п.1 ст.105.1 НК РФ, аффилированными, или взаимозависимыми лицами считаются компании, которые в силу особенностей своих отношений могут оказывать влияние на условия и результаты сделок, а также на экономические результаты деятельности.

Путем анализа ст.105.1 НК РФ можно сделать вывод о том, что взаимозависимость может быть определена исходя из факта участия в капитале, реализации функции управления или служебной подчиненности.

К взаимозависимым лицам относятся:

- компании, прямо или косвенно участвующие в другой организации, при условии, что доля такого участия составляет не менее 25 %;

- организации, в которых доля участия одного и того же лица превышает 25 %;

- компании, в которых 50 % состава коллегиального исполнительного органа или совета директоров составляют одни и те же граждане совместно с взаимозависимыми лицами и т.д.

О правилах определения доли участия сказано в ст.105.2 НК РФ.

Перечень является открытым, поэтому юридические лица могут быть признаны судом аффилированными и по иным причинам. Так, например, налоговики чаще всего используют следующие аргументы в доказательство аффилированности:

- Использование одного и того же IP-адреса – уникального числового идентификатора компьютера, подключенного к локальной сети. Также на аффилированность могут косвенно указывать одни и те же телефонные номера и адреса электронной почты.

- Счета, открытые в одном банке в одно и то же время.

- Ощутимое отклонение от среднерыночных цен при заключении компаниями сделок.

- Наличие в штате компаний одних и тех же сотрудников.

- Использование одного и того же имущества.

- Бухгалтерское обслуживание фирм у одной и той же сторонней организации.

- Наличие в офисе компании документов и печатей сторонней организации.

Стоит помнить, что ни один из перечисленных выше признаков сам по себе не подтверждает аффилированность юридических лиц

Но в совокупности с другими доказательствами они могут быть приняты во внимание судом

Необходимо отметить также случаи, когда аффилированность отсутствует:

- на условия сделки оказывают влияние экономические факторы (например, монополистическое положение на рынке);

- организация контролируется Россией, субъектом РФ или муниципальным образованием.

Взаимозависимость по закону (п. 2 ст. 105.1. НК РФ):

Зачем знать об аффилированных лицах контрагента перед сделкой

Заметить контрагента-однодневку. Полезно проверить, сколько и каких компаний открывал подрядчик. Если в списке полно банкротов или ликвидированных предприятий, контрагент может оказаться однодневкой. Налоговая запрещает заключать договоры с такими организациями: если ФНС прознает о сделке, то оштрафует компанию, доначислит налоги и пени.

ст. 122 НК РФ

Избежать «недружественного поглощения». Это ситуация, когда руководитель потерял контроль над компанией, хотя не собирался. Следите за руками:

Например, Иванов владеет 45% компании «А», а Петров — 55%. Иванов хочет купить у Петрова 6% акций и получить контрольный пакет — 51%. Но Петров акции не продает.

Тогда Иванов учреждает компанию «Б» и назначает директором Сидорова — друга Петрова. Иванов и Сидоров — аффилированные лица, но Петров об этом не знает.

Сидоров и Петров договариваются о сделке: «Б» покупает 6% акций «А». Выходит, теперь Иванов контролирует и свои 45% акций, и 6% акций в собственности «Б». Итого — 51%, вопреки желанию Петрова.

Получить больше денег от должника-банкрота. Бывает, банкрот передает аффилированному лицу деньги или имущество, чтобы сэкономить на долгах. Кредиторы могут оспорить такой договор в суде: сделку признают недействительной, а деньги и активы уйдут в счет долга.

Вот пример из судебной практики:

Дело №А78-2529/2016

ООО «Нефтехиммаш» по договору займа заплатила 400 тыс. рублей М. Макарчуку — руководителю компании. На момент сделки компания уже задолжала 300 млн рублей, но процедуру банкротства еще не ввели.

Кредиторы подали в суд на «Нефтехиммаш». В суде установили, что договор подписали аффилированные лица: компания и ее руководитель. А раз так, М. Макарчук знал о неплатежеспособности и недостаточности имущества ООО «Нефтехиммаш». Выходит, сделку заключили специально, чтобы не расплачиваться с кредиторами.

Суд постановил: взыскать с М. Макарчука 400 тыс. рублей и передать в конкурсную массу должника — на оплату долга.

Конкурсный управляющий будет оспаривать все сделки компании-банкрота — и с аффилированными лицами, и с любыми другими

Но чтобы сделку признали недействительной, важно доказать: вторая сторона знала об ущербе для кредиторов. Аффилированность как раз это подтвердит

Взыскать долги «дочки» с материнской организации. Это сработает, если дочка заключила договор по указанию материнской компании. Например, если материнская организация — единоличный исполнительный в дочерней.

Взаимозависимость — понятие, значимое для НК РФ

В налоговом законодательстве, несмотря на присутствие в НК РФ термина «аффилированные лица» (п. 2 ст. 269), более широко применяется понятие взаимозависимости. Расшифровку его сути и перечень ситуаций, в которых лица оказываются взаимозависимыми, содержат ст. 20 и 105.1 НК РФ.

Взаимозависимость возникает, когда лица (юридические или физические) имеют возможность самостоятельно или через своих зависимых лиц влиять на:

- условия заключаемых сделок;

- результаты заключенных сделок или итоги осуществляемой деятельности.

Влияние может осуществляться через:

- участие в уставном капитале;

- заключенное между лицами соглашение;

- иные возможности.

- юрлицо и юрлиц и физлиц с долей участия в его уставном капитале, превышающей 25%;

- 2 юрлица, имеющих в каждом из них больше чем 25%-ную долю участия одного и того же лица;

- юрлицо и юрлиц или физлиц, имеющих возможность назначать его единоличный исполнительный орган или не меньше 50% состава коллегиального органа (в т. ч. через своих взаимозависимых лиц);

- 2 юрлица, у которых коллегиальный орган управления больше чем на 50% состоит из одних и тех же людей.

- юрлицо и его единоличный исполнительный орган, а также 2 юрлица, имеющих один и тот же единоличный исполнительный орган;

- юрлицо и юрлиц или физлиц, которые по цепочке (в каждой последующей организации) имеют долю участия, превышающую 50%;

- физлиц с отношениями, основанными на подчиненности;

- физлиц, имеющих супруга (супругу) или близких родственников (в т. ч. на правах усыновления), а также состоящих во взаимоотношениях опекунства.

В отношении физлица размер доли его участия в юрлице оценивается по совокупности участия не только его самого, но и физлиц, являющихся для него взаимозависимыми (супруги, близкие родственники, а также те, с которыми отношения возникли на условиях усыновления или опекунства).

Возможно признание взаимозависимыми лиц:

- добровольно объявляющих себя таковыми;

- по решению суда, в т. ч. по основаниям, не перечисленным в ст. 105.1 НК РФ.

Не признаются основанными на зависимости:

- сделки, совершение которых обусловлено преимущественным положением ее участника (участников) на рынке;

- участие государства или его субъектов в российских юрлицах.

Наличие взаимозависимости учитывается в таких вопросах налогового законодательства, как:

- сделки, подлежащие контролю (ст. 40, 45, гл. 14.2-14.5 НК РФ);

- обложение НДФЛ доходов от матвыгоды (ст. 212, 217 НК РФ);

- определение величины имущественного налогового вычета (ст. 220 НК РФ);

- восстановление амортизационной премии при досрочной (до истечения 5 лет с ввода в эксплуатацию) продаже основного средства (п. 9 ст. 258, подп. 1 п. 1 ст. 268 НК РФ);

- определение величины процентов по долговым обязательствам, учитываемых в расходах при расчете налога на прибыль (ст. 269 НК РФ);

- применение льготы по налогу в отношении движимого имущества, принятого на учет после 2012 года (п. 25 ст. 381 НК РФ);

- налогообложение иностранных юрлиц, работающих на территории РФ (ст. 306, 308, 309.1 НК РФ).

Кто нуждается в таких сведениях

При заключении соглашений важно знать, кто из третьих лиц может повлиять на сделку. Поэтому важно ещё на этапе обсуждения понимать, чьи интересы она может затронуть

Перед подписанием договора иногда важно провести проверку контрагента. Это поможет гарантировать точное соблюдение обязательств сторонами

При этом в комплект нужной информации входят данные о тех, кто способен повлиять на исполнение заключённого договора.

В некоторых ситуациях, антимонопольное, антикоррупционное или налоговое законодательство прямо указывают на необходимость указания таких данных в отчётности. Некоторые сделки заключается при условии, что они получат одобрение третьих лиц или государства. В таком случае указанная информация предоставляется для принятия решения.

Важность такой информации можно пояснить на следующем примере:

Например, есть три фирмы, которые являются аффилированными лицами. Каждая из них планирует покупку 8% процентов акций. Если две сделки уже завершены, то у них есть по 8%. Если акционерное общество рассматривает возможность продать 8% третьей фирмы, то без информации об аффилированности оно будет считать, что эти фирмы не будут оказывать существенного влияния на его деятельность. Если оно получит такую информацию, то поймёт, что после продажи третьего пакета 24% акций окажутся фактически в одних руках, хотя формально будут принадлежать трём фирмам.

Одинаковый адрес

Первое, что вызовет подозрение налоговиков во взаимозависимости – это нахождение компаний в одном и том же месте

Это довольно распространенное явление, и неважно юридический это адрес или фактический. Причем, иногда претензии сотрудников фискальной службы доходят до абсурда: открытые двери в офисах разных компаний, находящихся на одном этаже бизнес центра, стали для налоговиков не только показателем доверия, но и признаком взаимозависимости (из недавнего опыта юристов компании «Туров и партнеры»)

Но, все обошлось: компаниям удалось доказать, что широко распахнутые двери – признак гостеприимства для клиентов.

Аффилированные и взаимозависимые лица — отличия

Даже при беглом взгляде становится очевидным наличие несовпадений в рассматриваемых понятиях, то есть следует признать, что аффилированные лица и взаимозависимые лица — это не одно и то же. Поскольку понятие аффилированности используется более широко, можно считать взаимозависимость ее частным вариантом, применяемым только в одной определенной области. Или, проще говоря, взаимозависимые лица — это аффилированные лица для целей НК РФ.

Оба понятия весьма схожи и по смыслу, и по описанию ситуаций аффилированности (взаимозависимости). Расхождения имеют место в следующих моментах:

- минимум участия юрлица или физлица в уставном капитале организации для аффилированности равен 20%, а для взаимозависимости — 25%;

- критерии для признания взаимозависимости по факту родства шире, чем при аффилированности, поскольку в них дополнительно присутствуют отношения опекунства;

- для взаимозависимости физлиц существует такой критерий, как отношения подчиненности, отсутствующий у аффилированности;

- взаимозависимость можно признать добровольно или по решению суда, что не принято для аффилированности.

Ну и, конечно, существенно разнятся сферы применения рассматриваемых понятий.

Что скрывается за определением «связанные стороны»

Существует еще одно определение, возникающее в связи с аффилированными лицами и взаимозависимыми лицами, — это понятие «связанные стороны», используемое в ПБУ 11/2008 (утверждено приказом Минфина России от 29.04.2008 № 48н). Согласно тексту этого документа связанными с юрлицом сторонами считаются юр- и физлица, способные оказать влияние на его деятельность, или те юр- и физлица, на деятельность которых может повлиять юрлицо.

К числу лиц, признаваемых связанными сторонами по отношению к юрлицу, составляющему бухотчетность с применением ПБУ 11/2008, относятся:

- аффилированные с ним лица (как юридические, так и физические);

- организации и ИП, ведущие с ним совместную деятельность;

- негосударственные пенсионные фонды, накапливающие пенсионные средства работников юрлица или другой организации, являющейся связанной стороной для него.

Применение ПБУ 11/2008 оказывается обязательным при существенном уровне влияния. Однако на этот документ могут не ориентироваться юрлица, использующие упрощенные способы бухучета.

На практике аффилированность устанавливают по дополнительным основаниям

Иногда аффилированность важно доказать в суде, чтобы оспорить сделку. Все работает, например, так: . В налоговой замечают, что одна компания заключила сделку с другой и в результате заплатила меньше налогов

Инспектор чувствует махинацию и подает в суд: мол, организации заключили сделку специально, чтобы обмануть ФНС и не платить в казну. Если суд устанавливает аффилированность, то постановляет: юрлица сговорились, пускай доплачивают налоги

В налоговой замечают, что одна компания заключила сделку с другой и в результате заплатила меньше налогов. Инспектор чувствует махинацию и подает в суд: мол, организации заключили сделку специально, чтобы обмануть ФНС и не платить в казну. Если суд устанавливает аффилированность, то постановляет: юрлица сговорились, пускай доплачивают налоги.

Суд смотрит не только на формальные признаки аффилированности — те, что перечислили в законе. Компании призна́ют аффилированными и по дополнительным основаниям. Например, если:

- обе компании выступают взаимными дебиторами и кредиторами друг друга — Дело №А53-885/2014;

- компании в один день заявили об оформлении банкротства по упрощенной процедуре — Дело №А53-885/2014;

- директор компании стал единственным участником ООО по просьбе второй компании, но не принимает управленческих решений — Дело №А46-15586/2016;

- один и тот же человек работал в обеих компаниях — Дело №А50-18039/2017;

Обычно суд не признаёт аффилированность только по одному из перечисленных признаков. Смотрят на совокупность оснований:

Например, компания «А» продала кирпичи компании «Б» по цене гораздо ниже рыночной. Мол, уходят с рынка и распродают остатки. ФНС посчитала сделку подозрительной — решили, что цену занизили специально, чтобы сэкономить на налогах.

Суд проверил компании и выяснил, что они хранят стройматериалы на одном складе. Других признаков аффилированности не нашли: «А» и «Б» принадлежат разным людям, владельцы — не родственники. Поэтому сделку признали законной.

Компании «В» и «Г» тоже хранили материалы на одном складе и заключили аналогичную сделку. При проверке суд нашел дополнительный признак аффилированности: прораб из «В» работает также и в «Г», где получает процент за приведенных заказчиков. Поэтому сделку признали незаконной, оштрафовали «В» и обязали доплатить налог.