В какой срок

Если речь идет об организации или ИП, которые уже работают и применяют другой режим, то сменить его на упрощенную систему они могут только с начала следующего календарного года. Форму 26.2-1 в этом случае надо успеть подать до 31 декабря текущего года.

Исключение сделано для тех, кто в течение года перестал быть плательщиком ЕНВД. Им дается право в течение 30 дней написать заявление и перевестись на упрощенную систему.

Вновь созданные предприятия и ИП могут уведомить ИФНС о применении спецрежима на этапе регистрации, и сдать уведомление одновременно с регистрационными документами или в течение 30 дней после внесения записи в ЕГРИП или ЕГРЮЛ. Если не уложиться в этот срок, упрощенка будет доступна только со следующего года, как уже работающим ИП и ООО, а до этого время придется применять общий режим (ОСНО).

Зачем нужно уведомление о возможности применять УСН?

Получение информационного письма, о котором идет речь, – это завершающий этап информационного обмена с налоговой при переходе организации на УСН. В Налоговом кодексе статьей 346.11 установлен порядок перехода на УСН, в частности, декларируется добровольность такого перехода.

ИП, юридическое лицо, принявшие решение работать на упрощенке, обязаны сообщить об этом в ИФНС:

- до 31 декабря года, предшествующего началу применения УСН, если организация работала раньше на другом режиме налогообложения (ст. 346.13-1 НК РФ);

- не позже календарного месяца (30 дней) с момента постановки на учет в налоговом органе, в соответствии с выданным свидетельством ФНС (ст. 346.13-2 НК РФ).

Юрлица и ИП, нарушившие данное правило, не могут применять УСН (ст. 346.12-3 пп. 19).

Как видим, добровольный и уведомительный порядок перехода на упрощенку не означает, что применение этого режима налогообложения происходит само по себе, в автоматическом режиме.

Если пропущен срок подачи уведомления, налоговая может не признать такой переход соответствующим закону и применить при проверке налоговые санкции. Кроме того, налоговым законодательством установлен целый ряд причин, препятствующих применению УСН. Недостаточное знание НК РФ либо своеобразная трактовка его норм могут привести налогоплательщика к ошибкам, за которые, в буквальном смысле, придется дорого заплатить: штрафами, пенями и доначислением налогов.

Причины, ограничивающие применение УСН, следующие (по тексту ст. 346.12, 346.13 НК РФ):

- доход на УСН не более 150 млн руб. в год;

- при переходе на УСН доход за 9 месяцев предыдущего года не более 112,5 млн руб.;

- остаточная стоимость ОС ограничена 150 млн руб.;

- если речь идет о юрлице, у него не должно быть филиалов;

- доля в УК юрлица иных юрлиц не выше 25%;

- ограничение численности работников до 100 человек.

Кроме того, согласно ст. 346.12 НК РФ, есть ограничения на применение режима по видам деятельности.

Чтобы избежать проблем с фискальными органами и быть уверенным, что уведомление о применении УСН чиновниками получено, налогоплательщику необходимо позаботиться о получении информационного письма из ИФНС.

Обратите внимание! Если юрлицо проходит процедуру реорганизации, правопреемнику целесообразно обратиться в ИФНС и уточнить необходимость подачи уведомления о работе на УСН, получения документа о возможности применения УСН. Несмотря на то что организация лишь реорганизуется, а не прекращает работу, ситуация с точки зрения применения гл

26.2 НК РФ спорная. Возможны судебные разбирательства.

Зачем заявлять о переходе на УСН

Упрощенная система – это льготный режим, налоговая ставка на котором ниже, чем на общей системе налогообложения (ОСНО). Если не подать уведомление о переходе на упрощенную систему налогообложения в течение 30 дней после регистрации ООО, то до конца года придется работать на ОСНО.

Общая система известна высокой ставкой налога на прибыль (в общем случае 20%) и необходимостью уплачивать самый сложный для расчета налог НДС (обычная ставка – 18% от выручки с возможностью зачесть входящий НДС).

Если предполагаемые доходы не превысят 150 миллионов рублей в год, то рекомендуем подать заявление о переходе на УСН для ООО. Кроме лимита доходов для применения упрощенной системы действуют и другие ограничения:

- Количество работников не более 100 человек;

- Запрет на УСН для некоторых направлений деятельности (ломбарды, МФО, НПФ, страховые компании, банки, организаторы азартных игр и др.);

- Наличие филиалов.

Полный список ограничений приведен в статье 346.12 НК РФ, но большинство только что созданных компаний вписываются под эти требования и могут применять УСН.

Кому и когда понадобится письмо

Действующее законодательство предусматривает несколько вариантов систем налогообложения на выбор налогоплательщика в зависимости от разных факторов: вида деятельности, уровня доходов, статуса организации или ИП, численности работников.

Информация о применяемой системе требуется деловым партнерам хозяйствующего субъекта. Принципиальный вопрос: применяет контрагент НДС или нет, так как от этого зависит возможность другой стороны по договору, работающей с налогом на добавленную стоимость, предъявить налоговый вычет.

При заключении договора обращайте внимание на цену. В пункт соглашения, где устанавливается стоимость товара, обычно включается указание «в том числе НДС» или «НДС не начисляется». Во втором случае контрагент, скорее всего, применяет специальный режим налогообложения, не предусматривающий этот налог

Во втором случае контрагент, скорее всего, применяет специальный режим налогообложения, не предусматривающий этот налог.

Эксперты КонсультантПлюс разобрали, как подать сообщение об утрате права на применение УСН . Используйте эти инструкции бесплатно.

Нужно ли ежегодное проведение процедуры

Уведомление о том, что предприниматель или организация желает использовать УСН, направляется со стороны налогоплательщика в контролирующие службы лишь разово.

Сделать это можно:

- после процедуры регистрации организации, на протяжении 30-ти дней;

- в ситуации, если указанный временной период был пропущен, или организация (ИП) уже работает не на УСН, причем сделать это можно в любой момент текущего года, чтобы со следующего календарного периода появилась возможность начать работу в качестве упрощенца.

Нет, ведь как только работа в лице упрощенца была начата, необходимость подтверждения ведения деятельности по принципу УСН отсутствует.

Но, тем не менее, официальное подтверждение факта такой деятельности потребоваться может, если речь идет о взаимодействии с партнерами, инвесторами, кредиторами, контрагентами и т. д.

Таким образом, уведомление о том, что организация или самостоятельный предприниматель используют упрощенный режим, иметь необязательно.

Такую необходимость диктуют лишь отдельные практические случаи, которые редки и необязательны. Чтобы уведомить об этом факте, налогоплательщик подает произвольно составленное заявление и ожидает ответа на протяжении 30-дневного периода. В нем содержится подтверждение факта использования упрощенного режима.

Письмо контрагента о применяемой общей системы налогообложения

Такими вопросами задаются налогоплательщики. Позиция ФНС РФ Существует вариант обращения в налоговый орган с целью выяснить, исполняет ли третье лицо обязанности налогоплательщика на ОСНО.ФНС РФ его не поддерживает, опасаясь массовой практики обращений. При этом главный фискальный орган страны аргументирует свою позицию ссылкой на подп. 3 п. 17 административного регламента ФНС РФ, утв.

Если налогоплательщик предъявляет к вычету НДС, который не уплачен его контрагентом в бюджет, могут возникнуть серьезные проблемы, связанные с необходимостью подтверждения правомерности вычета, для чего потребуется доказывание 2 аспектов:

- выполнения проверочных мероприятий по контрагенту;

- реальности проведенной хозяйственной операции, ее соответствия деловой цели.

Получение справки о применении ОСНО является только одним из элементов первой группы действий.

Например, письмо может выглядеть следующим образом:

Настоящим уведомляем Вас, что ООО «Торговая компания “Уют”» применяет упрощенную систему налогообложения в соответствии с гл. 26.2 НК РФ с 01.01.2016, что подтверждается копией информационного письма ИФНС России № 17 по г. Москве от 03.02.2016 № 3270.

Генеральный директор _____________ Красин Е.А. Главный бухгалтер ____________ Грибова О.Х.

Здравствуйте, Антон! Нет налоговый орган какой-либо документ при уведомлении о переходе (применении) на УСН не выдает.

Что касается отсутствия первичных документов в налоговом учете, то и здесь ответственность не наступит. Это подтверждает и судебная практика. К примеру, Федеральный арбитражный суд Северо-Западного округа признал, что отсутствие первичных налоговых документов не является грубым нарушением правил учета доходов и расходов.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки.

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь.

В этой связи Уведомление о возможности применения упрощенной системы налогообложения (форма N 26.2-2) налоговыми органами не используется. Порядок применения (перехода на) УСН, установленный гл. 26.2 Налогового кодекса Российской Федерации (далее — Кодекс), предусматривает, что налогоплательщик самостоятельно принимает решение о применении (переходе на) УСН.

Итак, справка о применении ОСНО — документ, форма и обязанность представления которого не регламентированы законодательством.

Но если Вам нужен документ подтверждающий применение УСН, Вы вправе направить в налоговый орган письменное обращение, в ответ на который налоговый орган выдает налогоплательщику Информационное письмо, в котором указывается дата подачи налогоплательщиком заявления о переходе на упрощенную систему налогообложения, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСН за налоговые периоды, в которых налогоплательщик применял УСН.

Вот разъяснения ФНС РФ на данную тему.

В этом случае, кроме четкого выделения НДС в договоре, актах, счетах-фактурах, желательно получение письменного подтверждения того, что контрагентом действительно начислен и уплачен НДС по нужным операциям.

Уведомление о применении УСН 2018

Применение различных налоговых режимов сопровождается оформлением многих документов, а также получением информации о необходимости уплачивать налоги. Эта документация включает не только обращение самого предпринимателя в налоговые органы, но и получение им определенных справок, подтверждений, уведомлений относительно использования специальных налоговых режимов. Что такое уведомление о применении УСН и где его применяют, рассмотрим в данной статье.

Суть системы и переход на нее

Упрощенная система налогообложения является одной из самых востребованных. Она способна обеспечить снижение налоговой нагрузки на предпринимателя, законно совершающего свою деятельность. Стоит отметить, что некоторые сложности, связанные с применением этой системы, например, при выборе объекта обложения налогом, абсолютно оправданны, так как она может быть очень выгодной для предпринимателя..

Переход на УСН имеют право совершить не все. Для этого организации необходимо иметь доход за последние три квартала года, не превышающий определенного лимита, также существуют некоторые ограничения по суммам основных средств. Для того чтобы получить право на переход, количество сотрудников предприятия не должно в среднем превышать 100 человек.

Дополнительную трудность для объектов предпринимательской деятельности составляют ограничения по срокам — переход можно осуществить только с началом нового налогового периода и, соответственно, календарного года. Так, подать документы на переход необходимо до 31 декабря перед наступлениям того года, в котором планируется применение упрощенки.

Как осуществляется переход

При подтверждении предпринимателем или организацией соответствия условиям, предъявляемым государством, объект деятельности может начать подготовку к нему:

- Перепроверить суммы доходов и основных средств, численность работников, соответствие вида занятости.

- Уточнить сроки для подачи документов.

- Подготовить уведомление о переходе на УСН для налоговиков.

После чего осуществляется подача документов, а также начало применения нового режима. Стоит отметить, что существует ряд видов деятельности, для которых применение УСН невозможно, тогда придется подбирать для себя другой вид обложения налогами (таким видом, например, может быть работа банков).

Если все документы поданы в соответствии с правилами, то уже с нового налогового периода предпринимательский объект будет платить налоги и отчитываться по ним по новому режиму. Применение этой системы возможно и с начала функционирования бизнеса, для этого при подаче регистрационного пакета предприниматель должен приложить уведомление на УСН или подать его в течение месяца.

Отвечает ли налоговая

Такой документ, как уведомление о возможности применения УСН, существовал еще в 2010 году. Он присылался предпринимателю или юридическому лицу в качестве ответа в двухнедельный срок после подачи заявительных документов.

Однако внесение изменений в Налоговый Кодекс стало причиной отмены уведомления.

Дело в том, что УСН присвоен статус добровольного налогового режима, переход на который носит для предпринимателя уведомительный характер, а значит, начало применения сопровождается просто изъявлением желания предпринимателя в установленной форме.

Альтернатива документу

В процессе деятельности предпринимательского объекта может возникнуть ситуация, когда требуется подтвердить статус упрощенца, и отсутствие подтверждающего документа от налоговых органов становится проблемой. Такие ситуации возникают при желании предпринимателя получить льготный вид тарифов или для законного объяснения неуплаты НДС, например. Для получения подтверждающего документа предпринимателю требуется в письменном виде обратиться в органы налогового контроля для того, чтобы получить подтверждающее письмо информационного типа о применении режима. Его налоговики предоставят в месячный срок после регистрации обращения.

Именно информационное письмо будет применяться в качестве подтверждающего документа использования УСН как налогового режима.

Итак, на основании вышеизложенной информации можно прийти к выводу, что уведомление о применении УСН утратило свою актуальность. На смену этому документу пришло информационное письмо определенной формы, которое налоговики выдают в ответ на письменное обращение предпринимателя.

Кто имеет право на применение УСН?

Вновь зарегистрированным предпринимателям достаточно лишь убедиться, что их вид деятельности не подпадает под запрет для применения спецрежима.

Согласно статье 346.12 НК РФ упрощенную систему налогообложения не могут применять нотариусы и адвокаты, организаторы азартных игр, страховщики, производители подакцизных товаров, частные агентства занятости, профессиональные участники рынка ценных бумаг.

Уже работающие предприниматели могут перейти на упрощенку только в том случае, если количество наемных работников не превышает 100 человек.

В Налоговом кодексе есть ограничение по остаточной стоимости основных средств в 150 млн. руб. и доходам за 9 месяцев предыдущего года в 112,5 млн. руб., но эти ограничения касаются только организаций. Индивидуальные предприниматели могут переходить на упрощенку без оглядки на стоимость основных средств и доходы предыдущего года. Поэтому в уведомлении по форме 26.2-1 индивидуальные предприниматели эти показатели не заполняют.

Однако впоследствии, уже работая по упрощенной системе, предприниматели должны будут соблюдать эти лимиты.

Не имеют права переходить на упрощенный режим индивидуальные предприниматели, которые имеют больше 100 работников в штате, и/или занимаются деятельностью, поименованной в п.3 статьи 346.12 Налогового кодекса РФ.

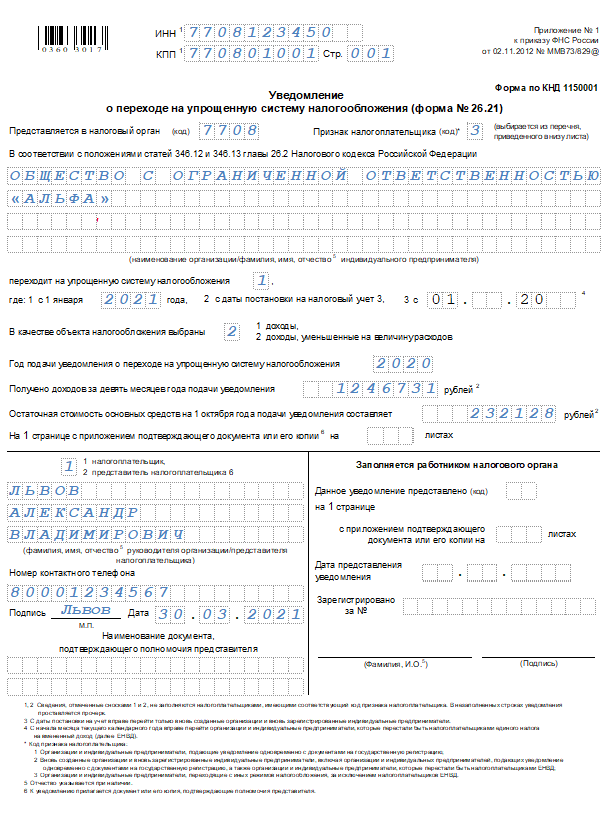

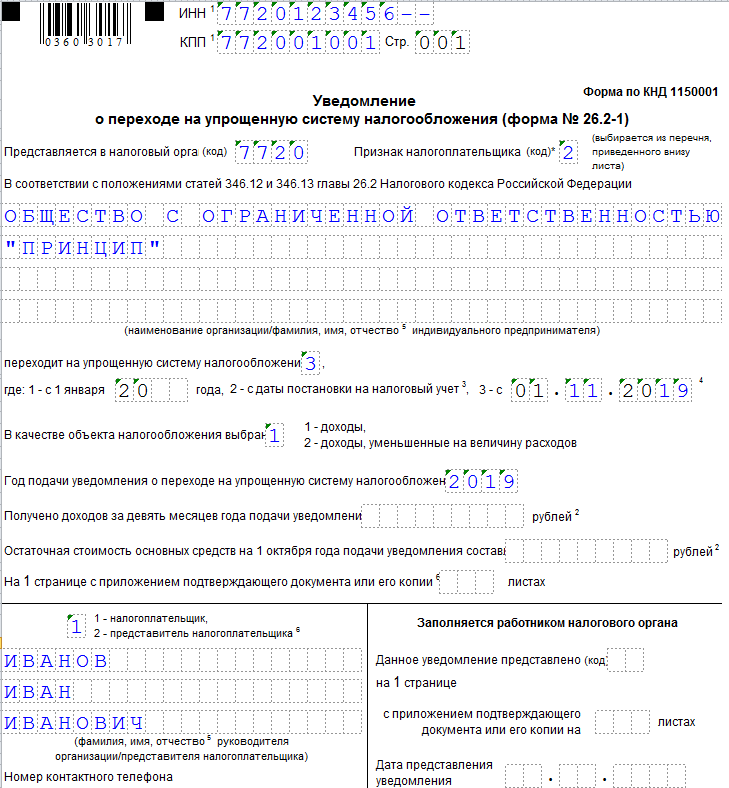

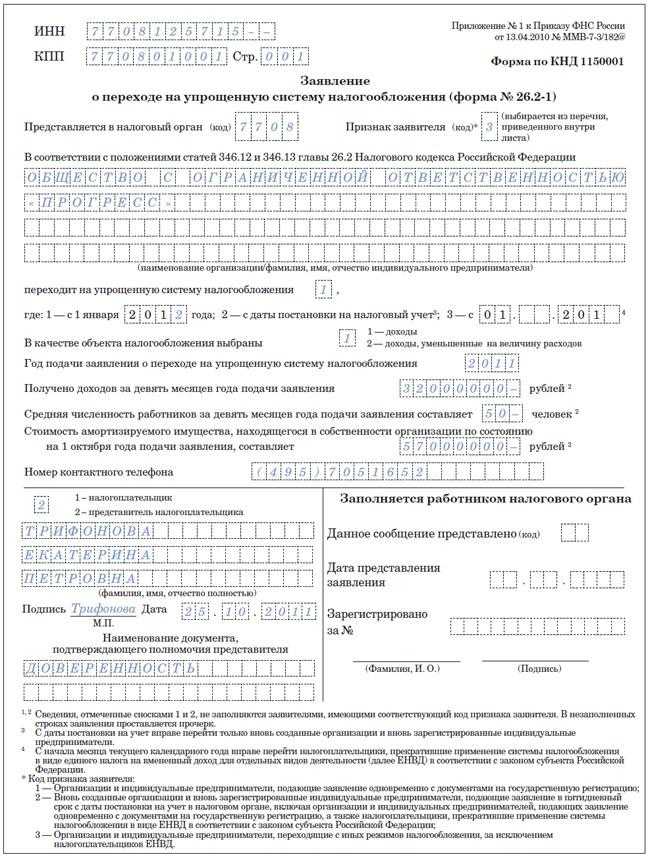

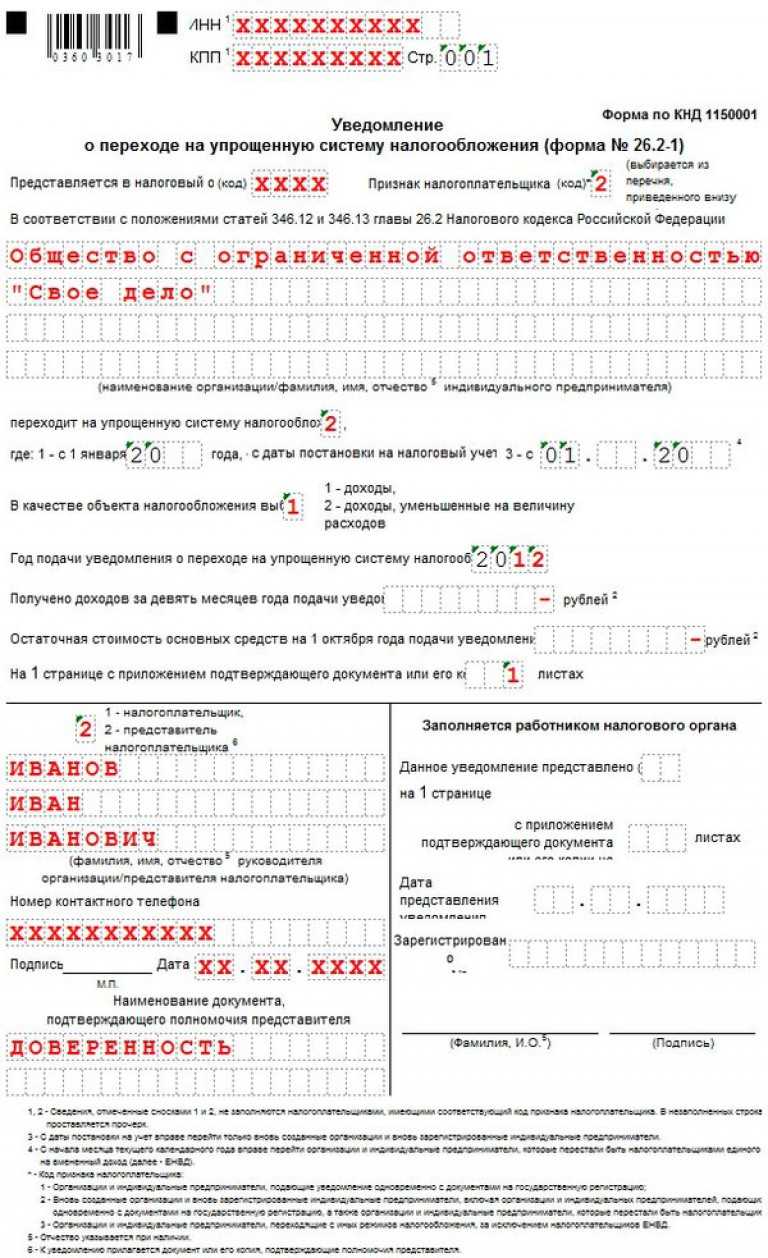

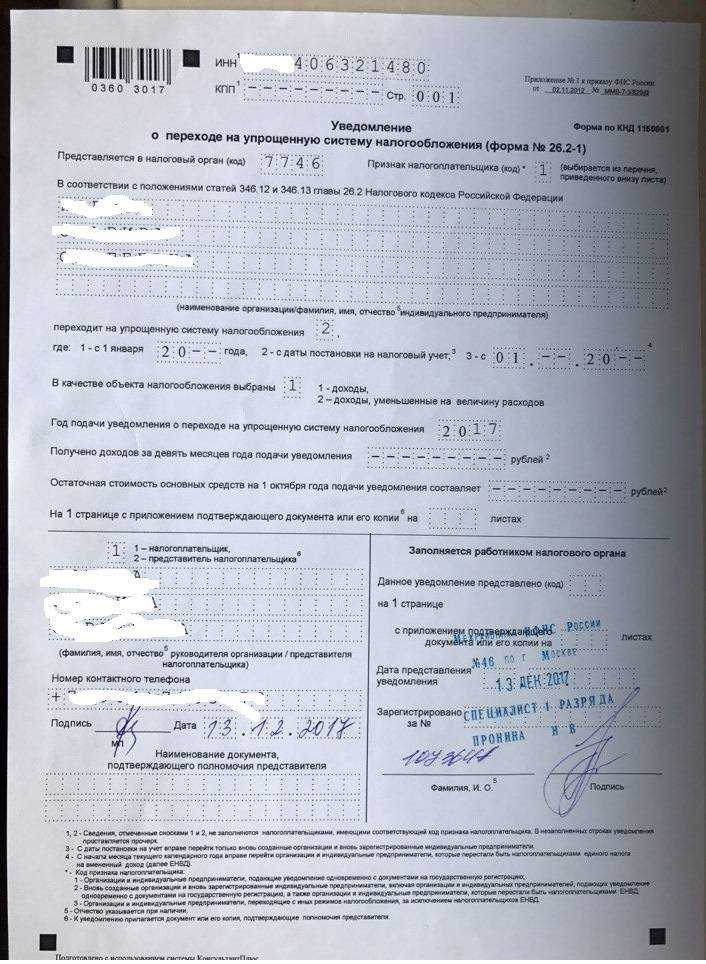

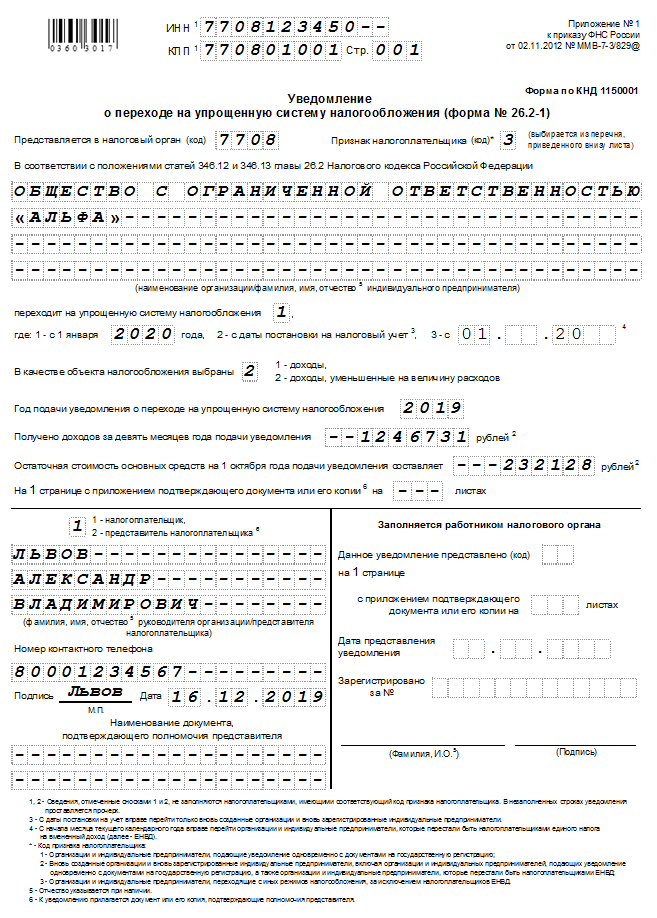

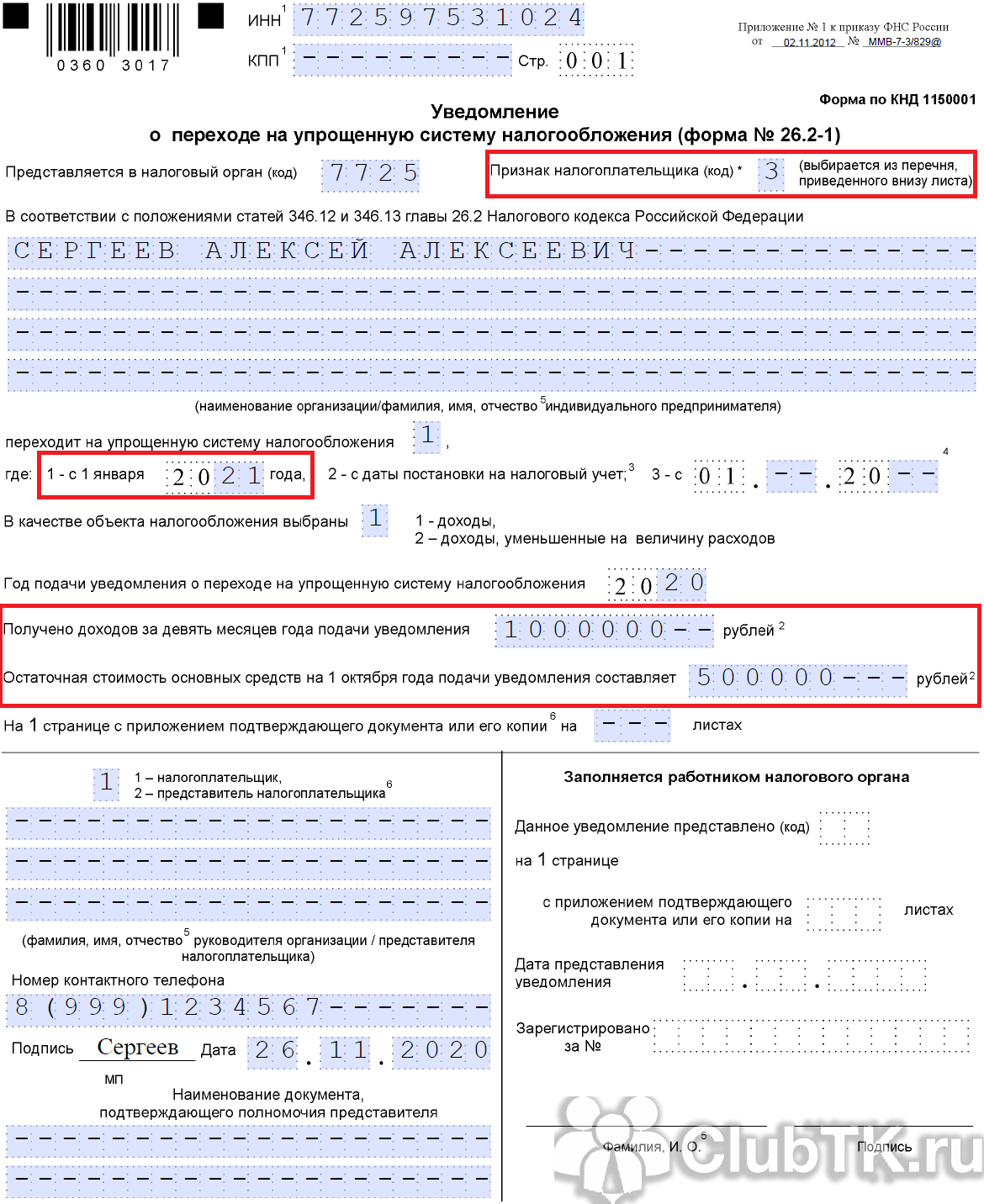

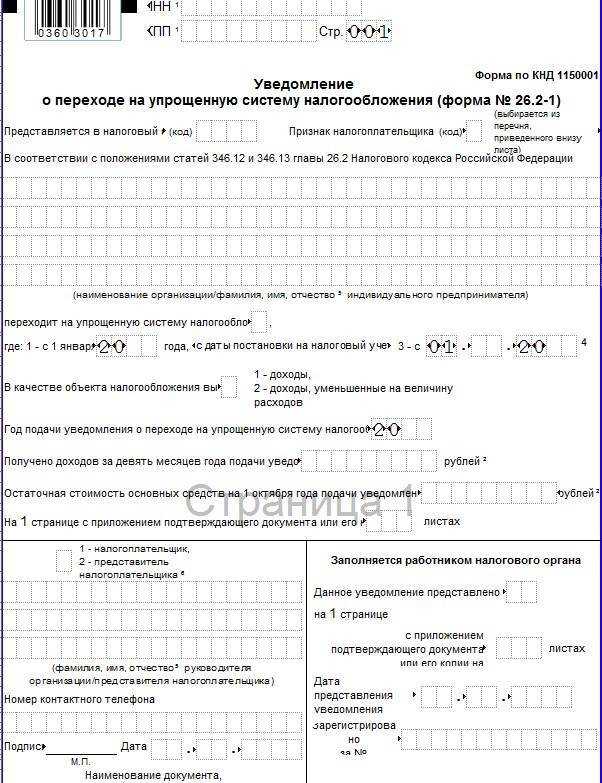

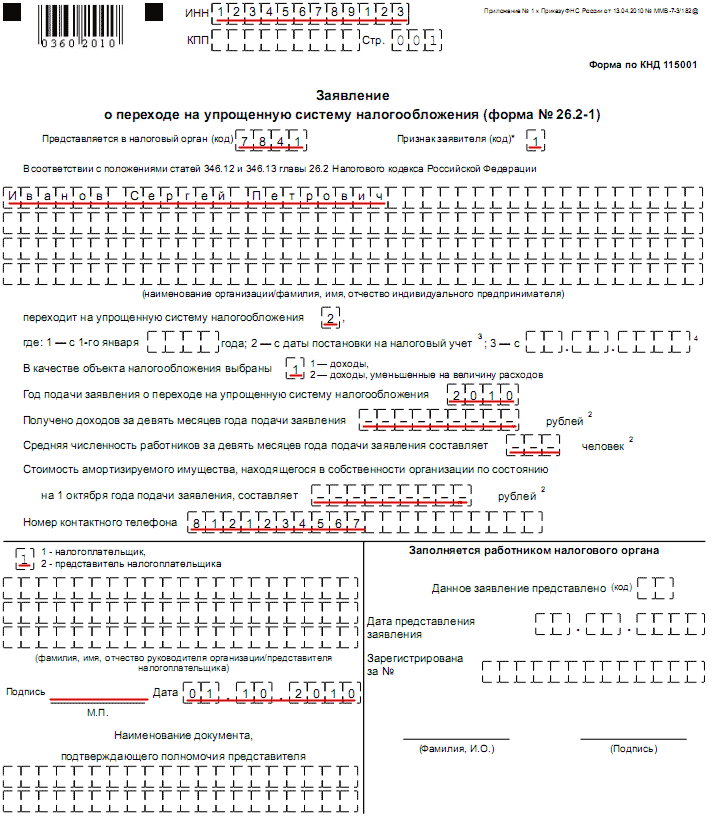

Руководство по заполнению Формы 26.2-1

Разберем построчно, как заполнять форму

Отметим различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

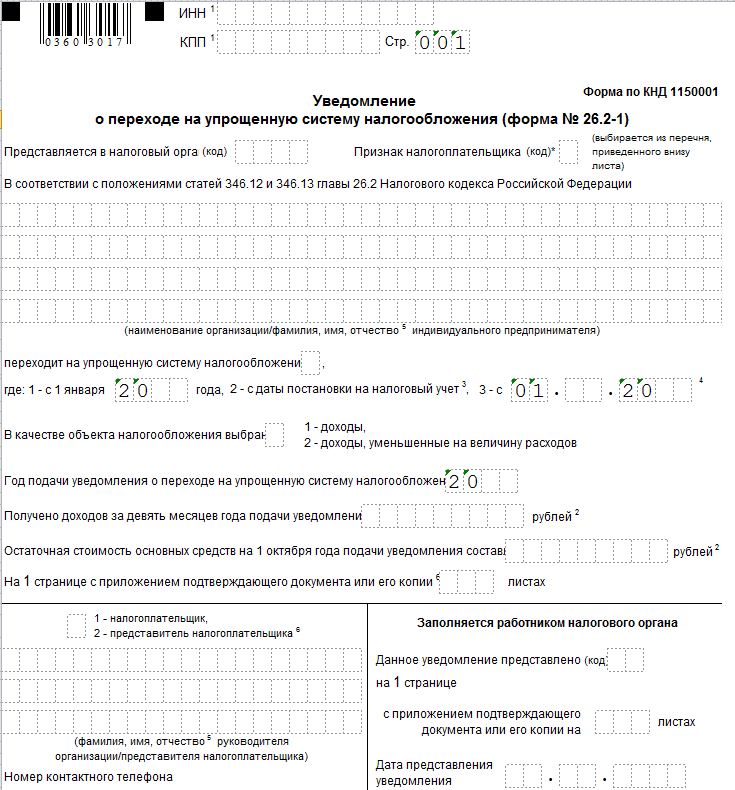

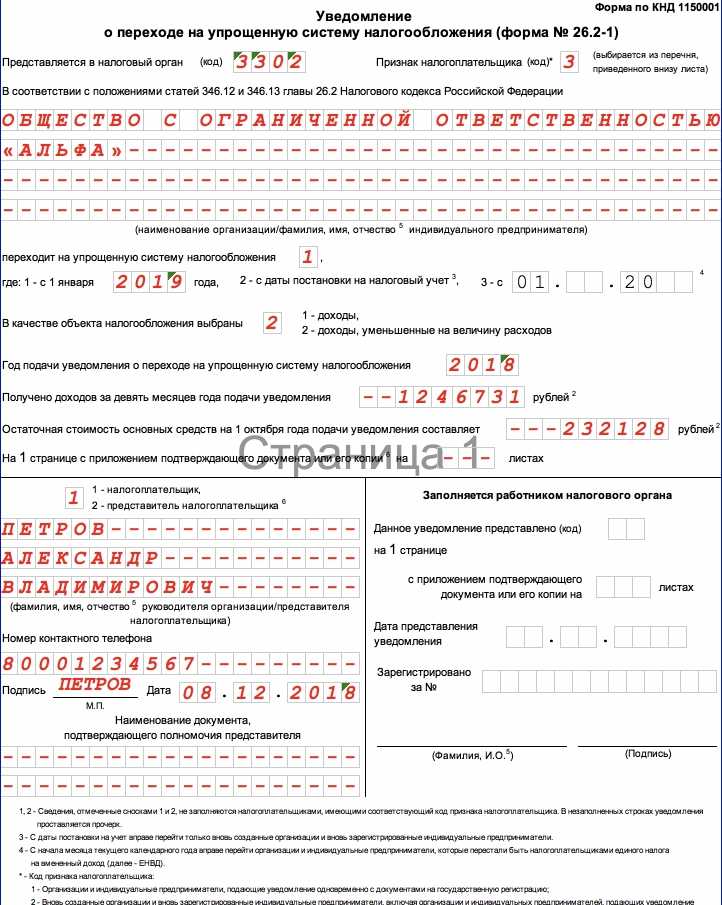

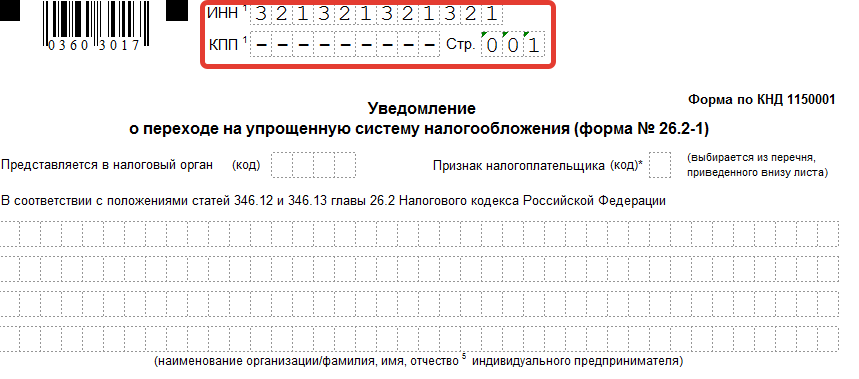

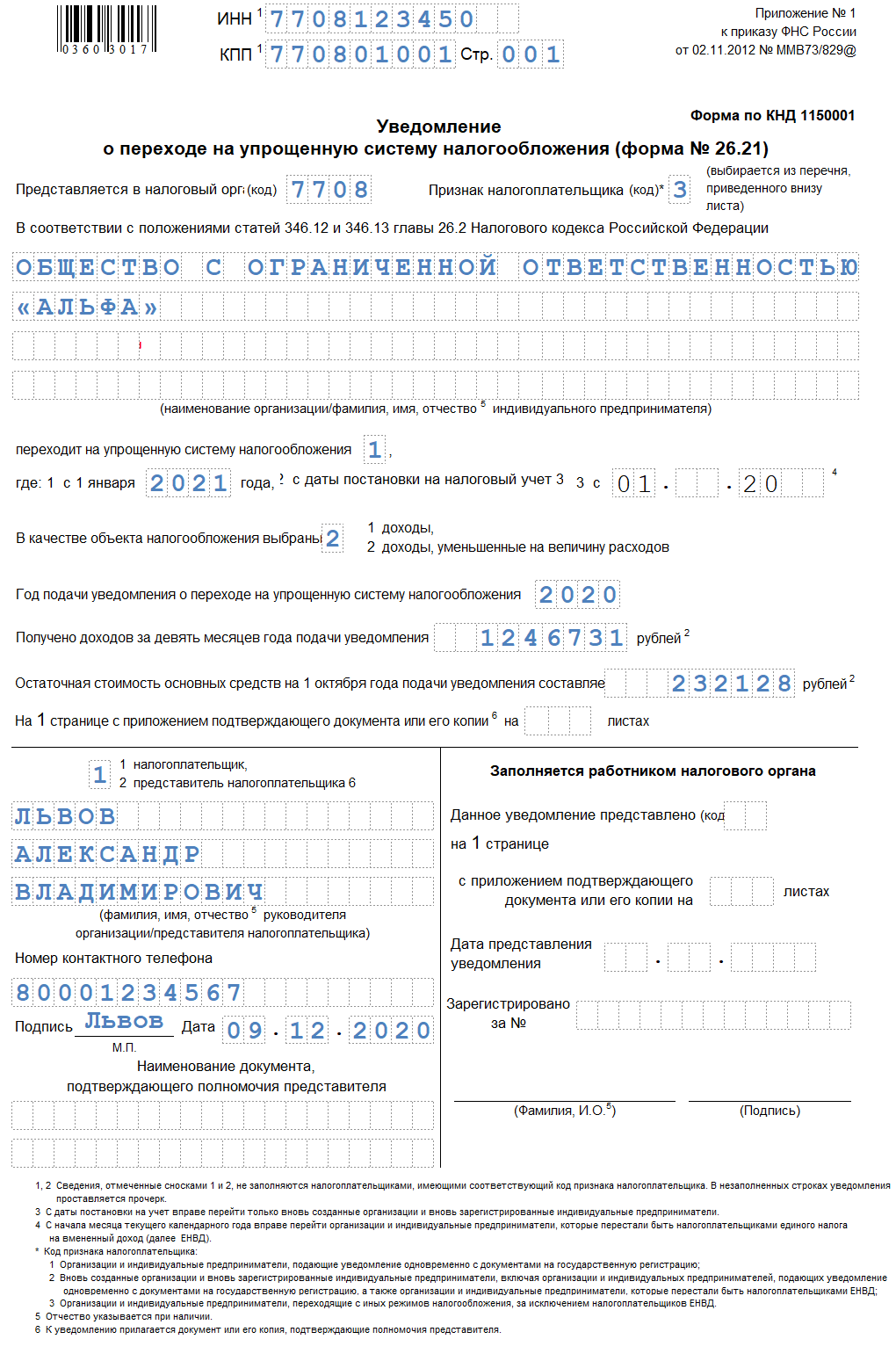

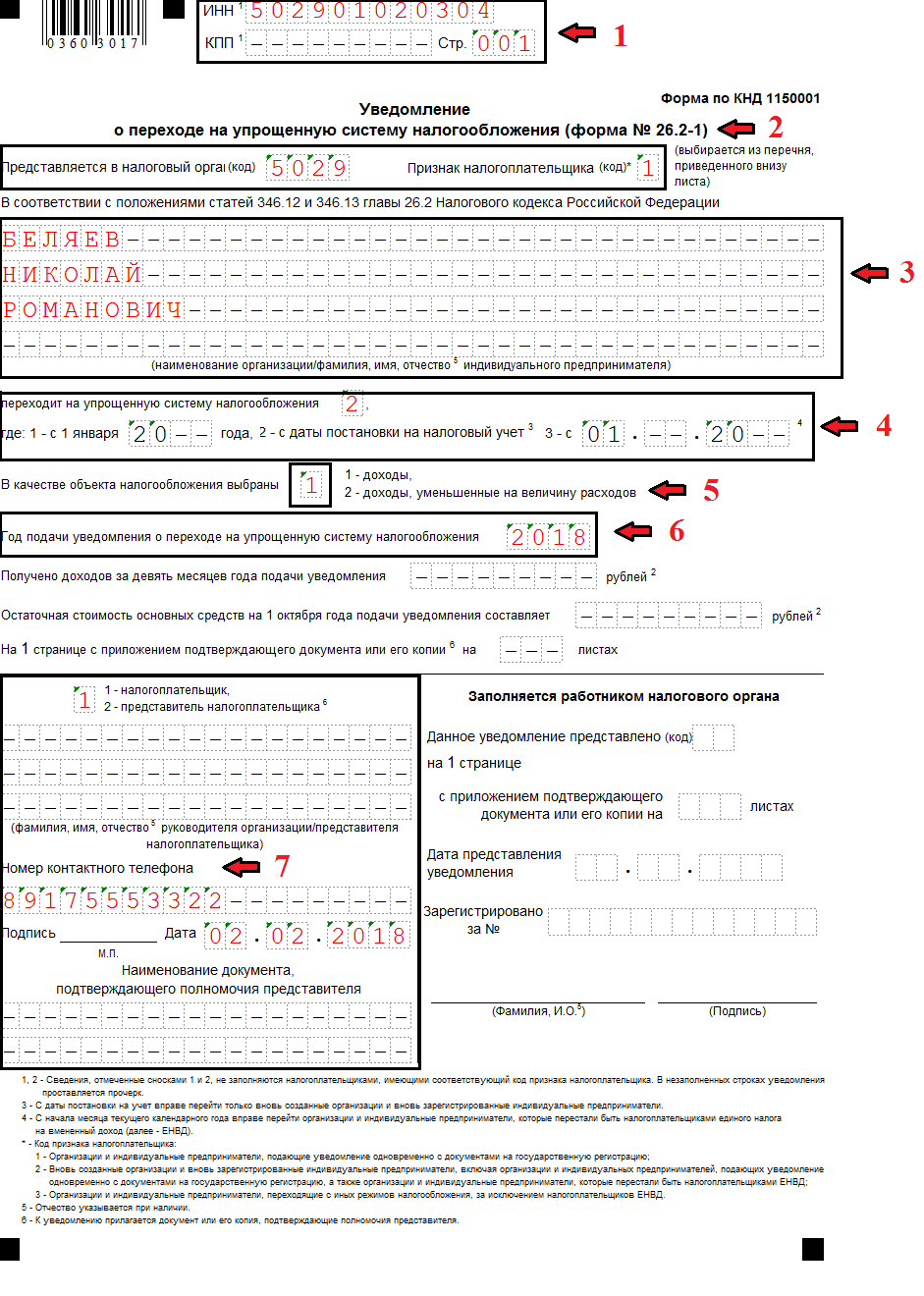

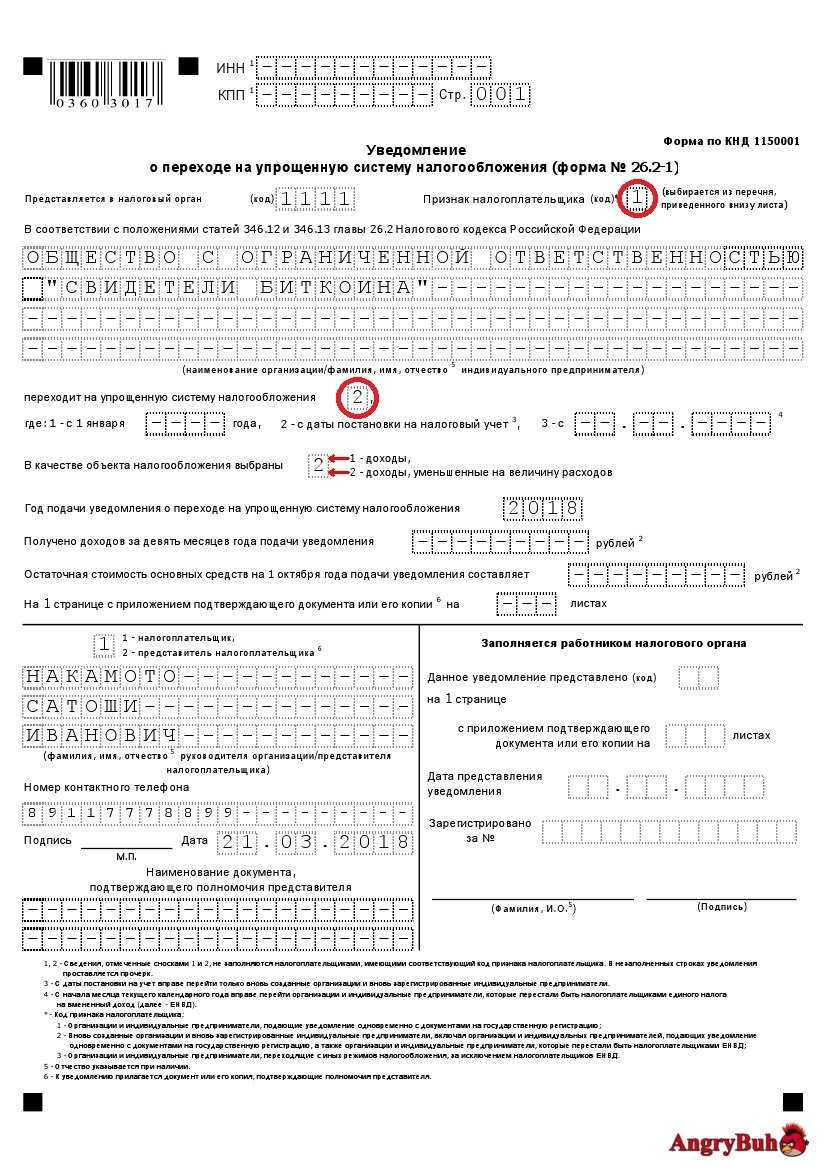

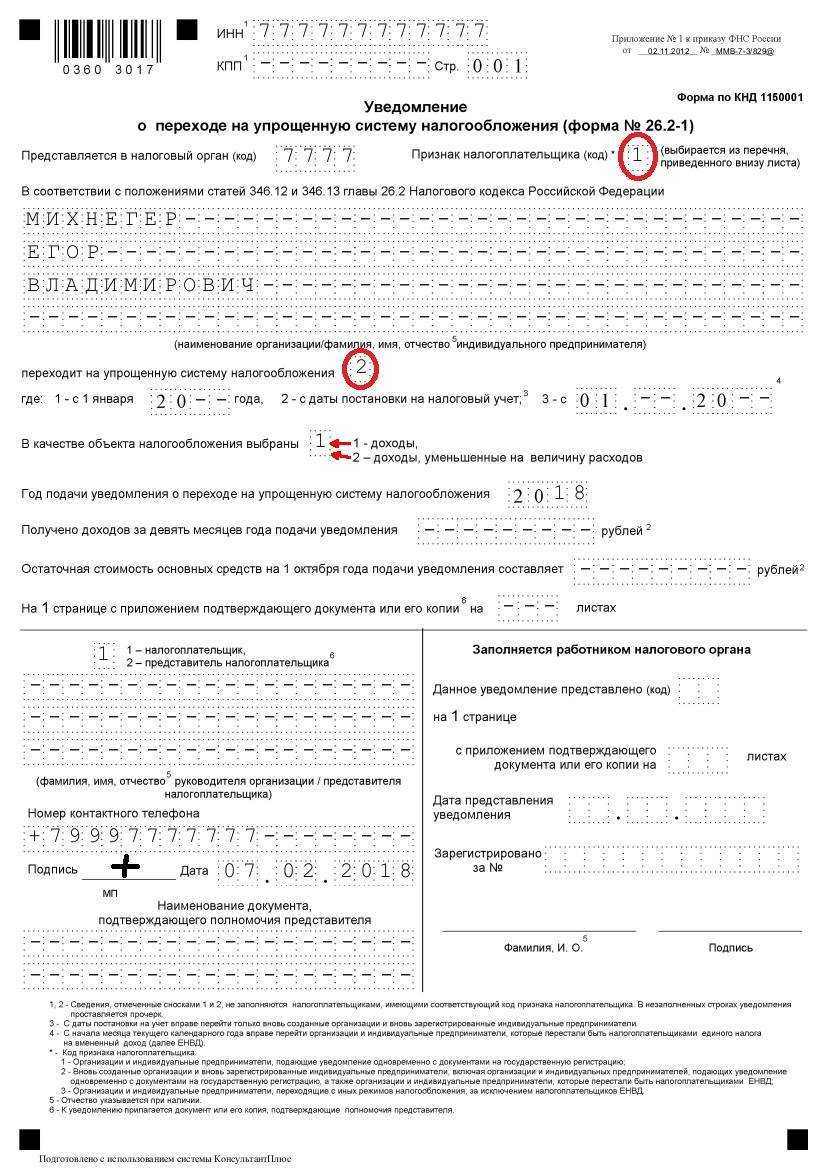

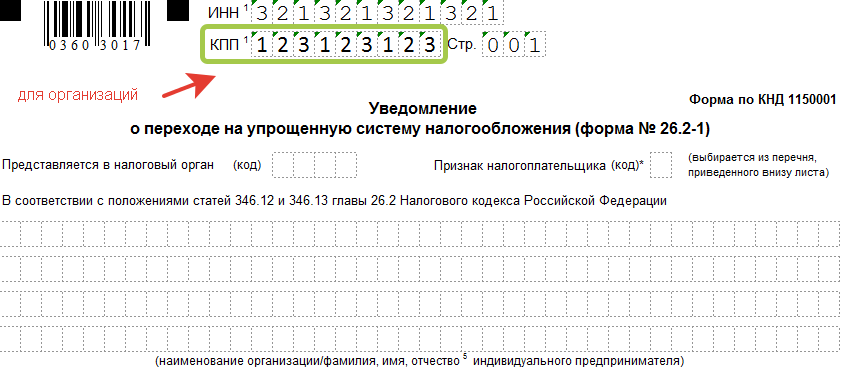

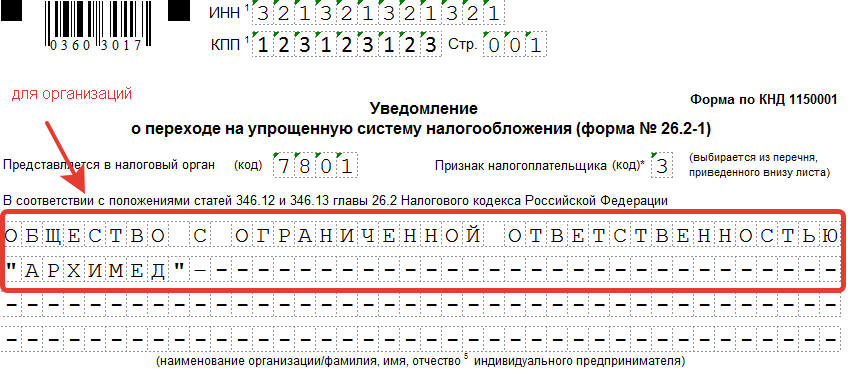

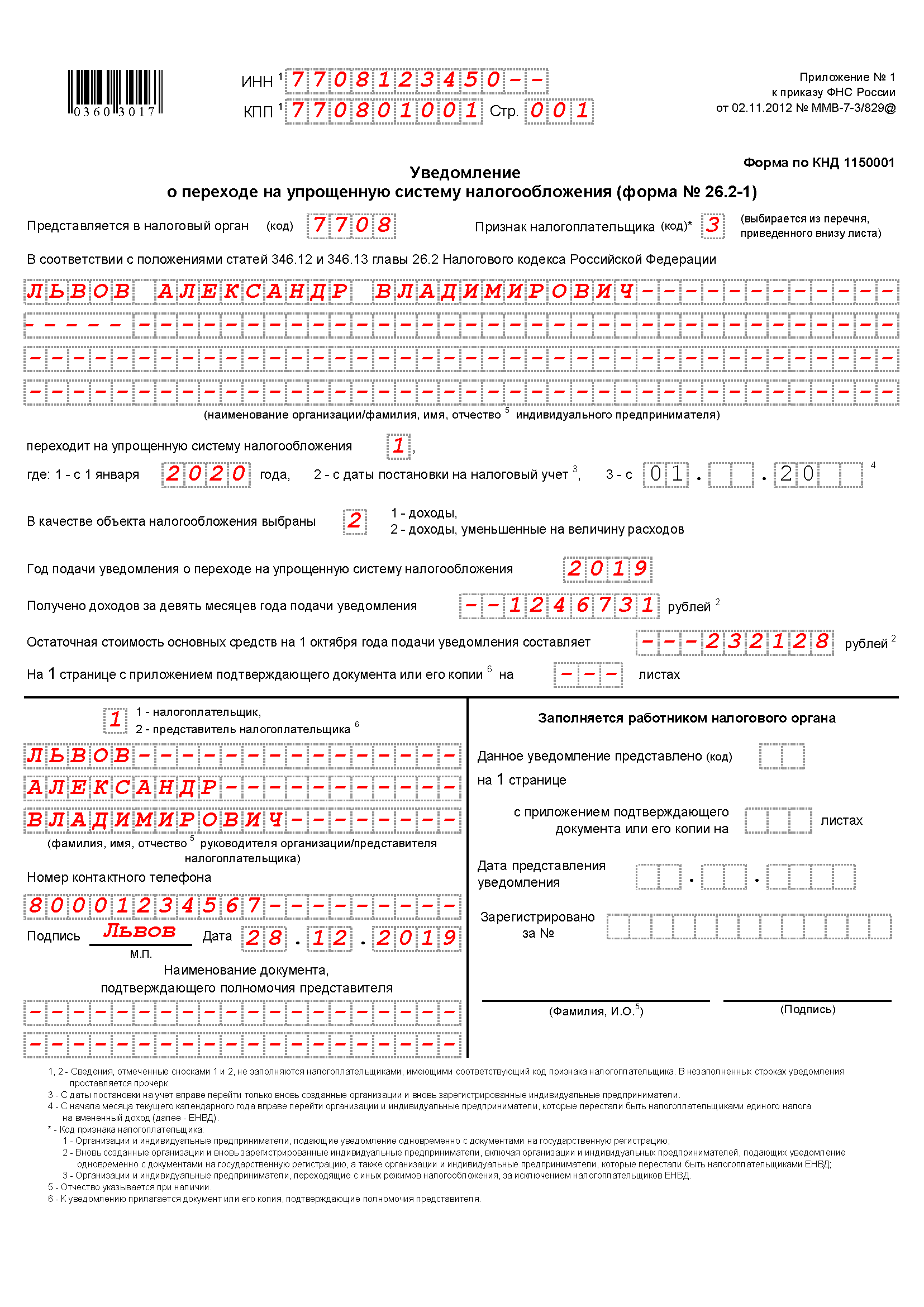

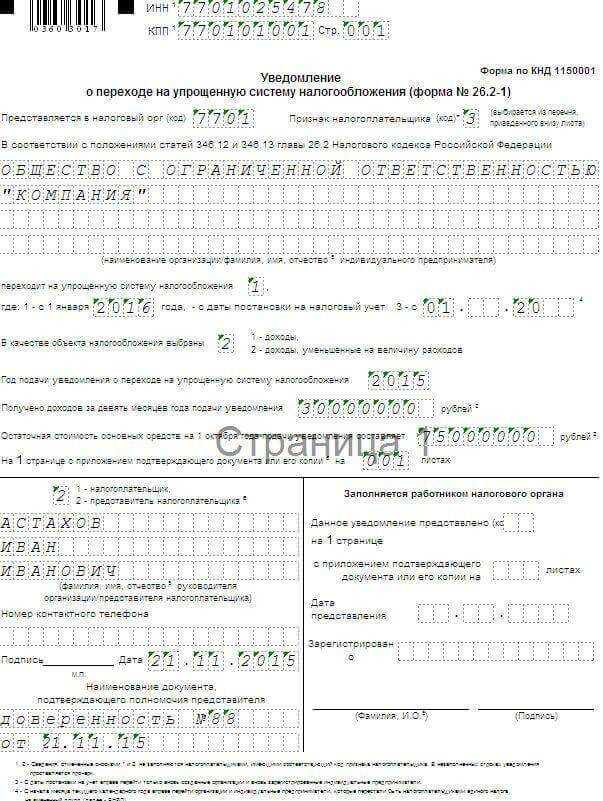

Шаг 1 — ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП проставляется обязательно.

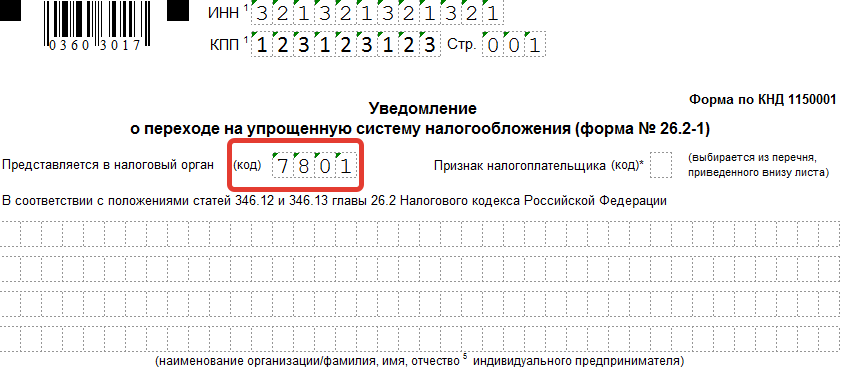

Шаг 2 — код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы не знаете код, то посмотреть можно на сайте ФНС. На примере код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

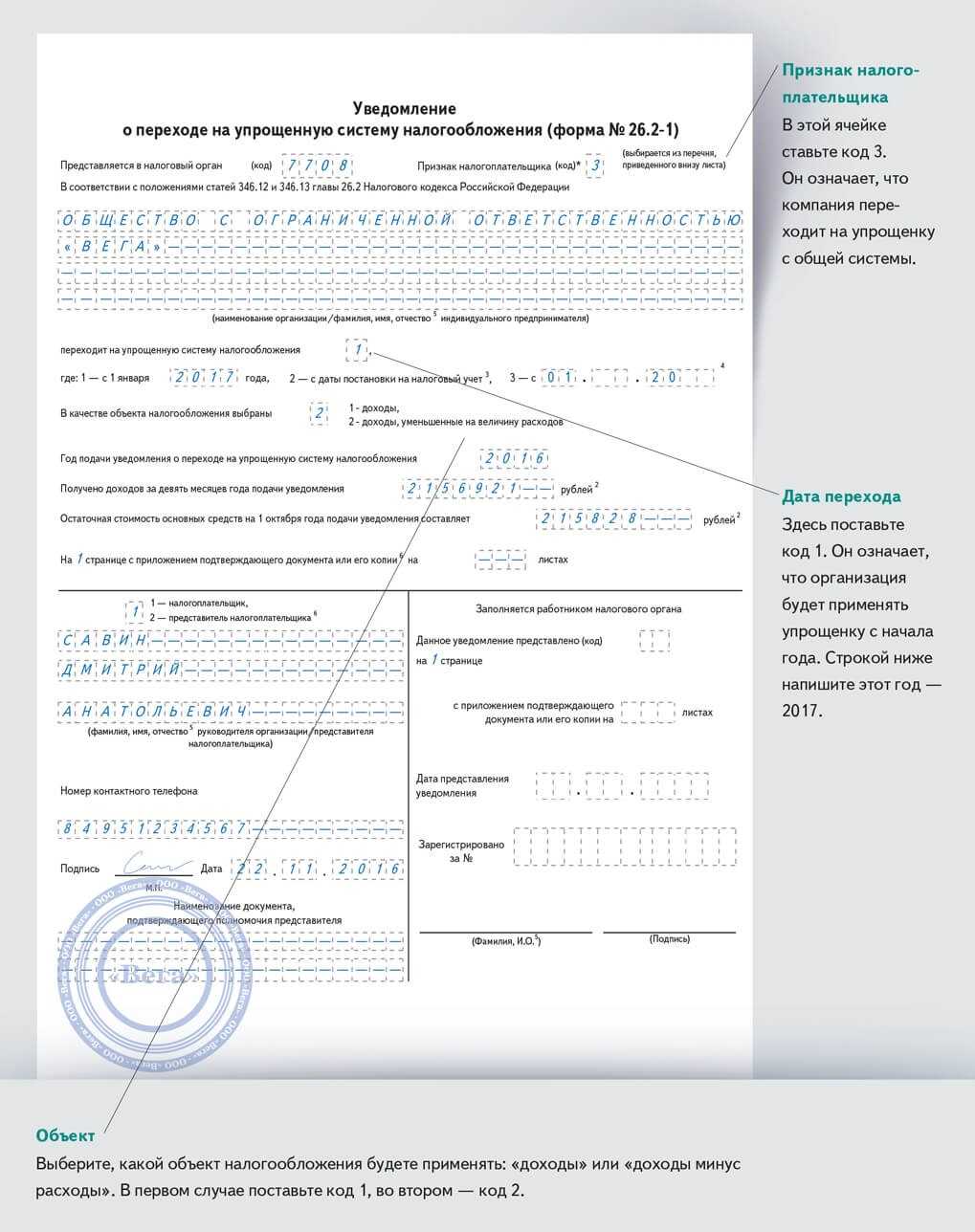

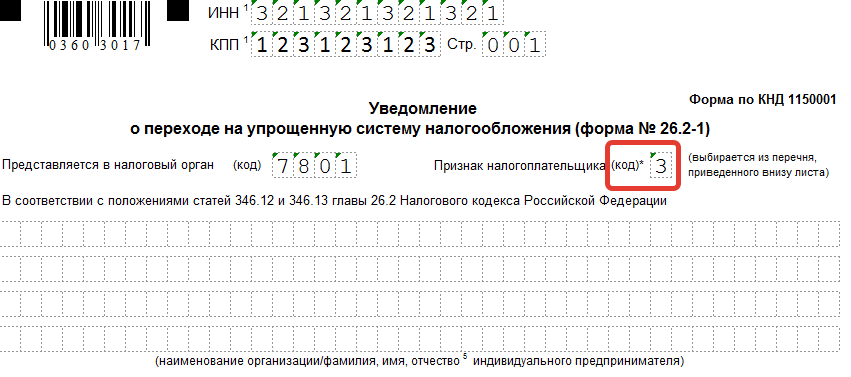

Шаг 3 — код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

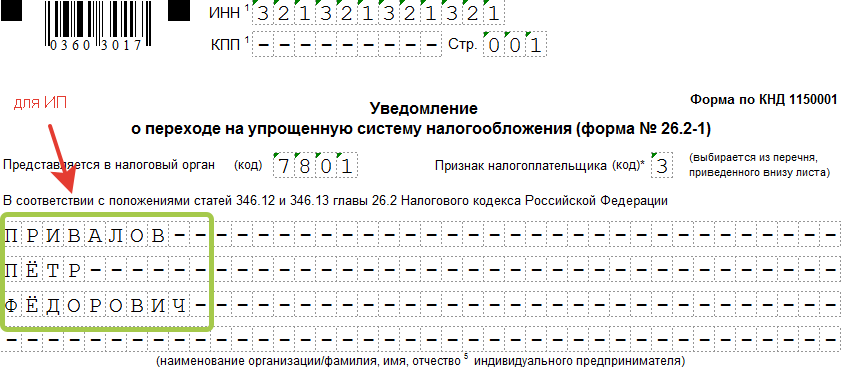

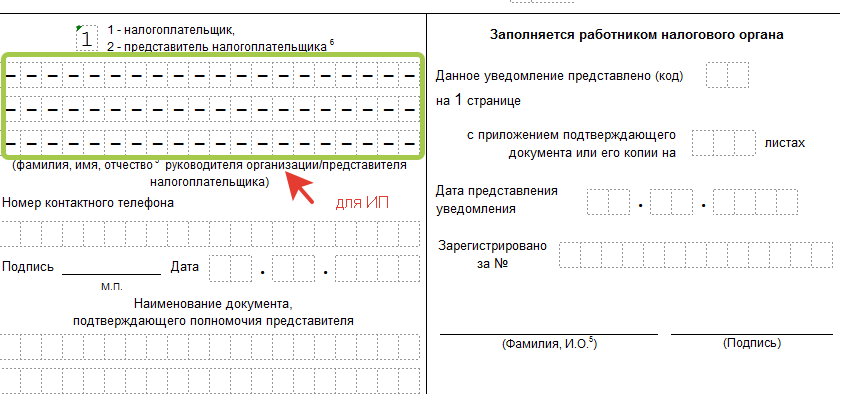

Шаг 4 — название фирмы или ФИО ИП

Предприниматель вносит ФИО, остальные клетки заполняя прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

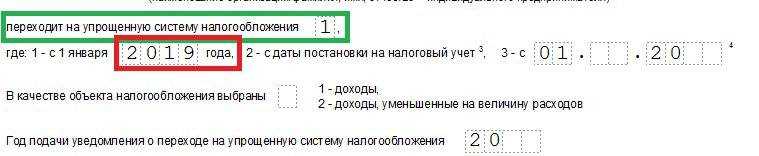

Шаг 5 — цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощёнку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

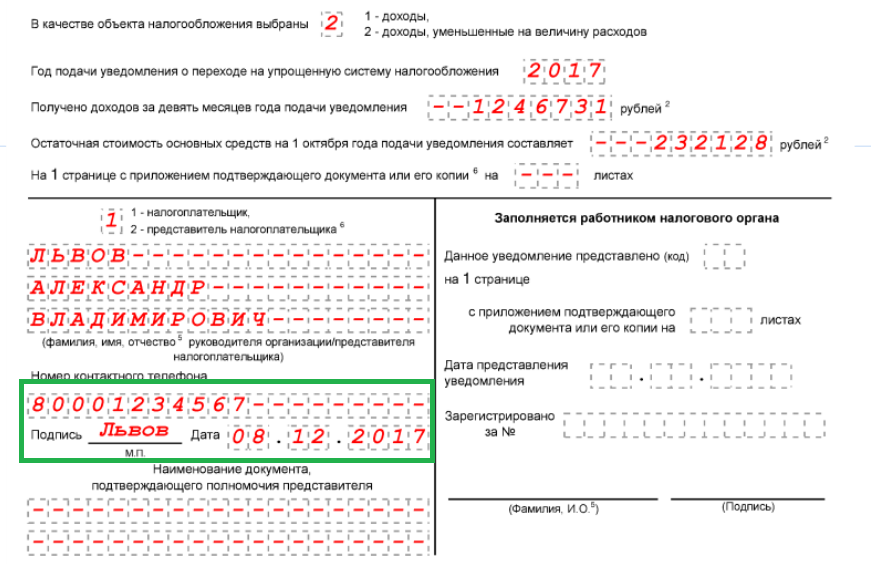

Шаг 6 — объект налогообложения и год подачи уведомления

Поставьте значение, соответствующее выбранному объекту налогообложения:

- УСН «доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года могут понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1.

- УСН «доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесённые расходы. Если выбор — «доход минус расход», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7 — доходы за 9 месяцев

Впишите величину доходов за 9 месяцев 2019 г., для организации она не может превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

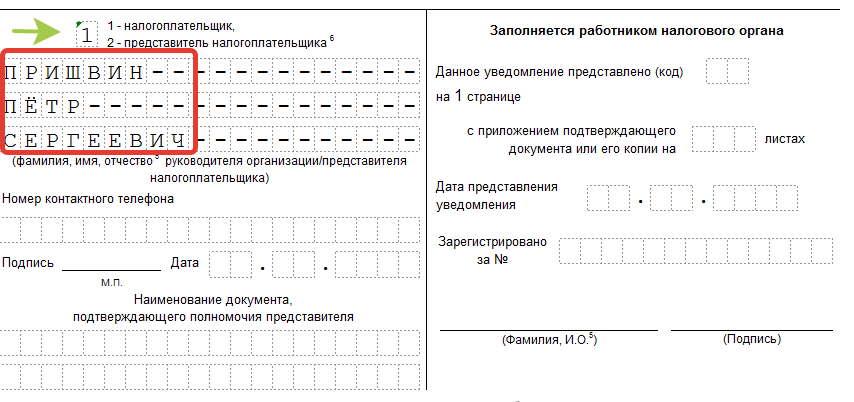

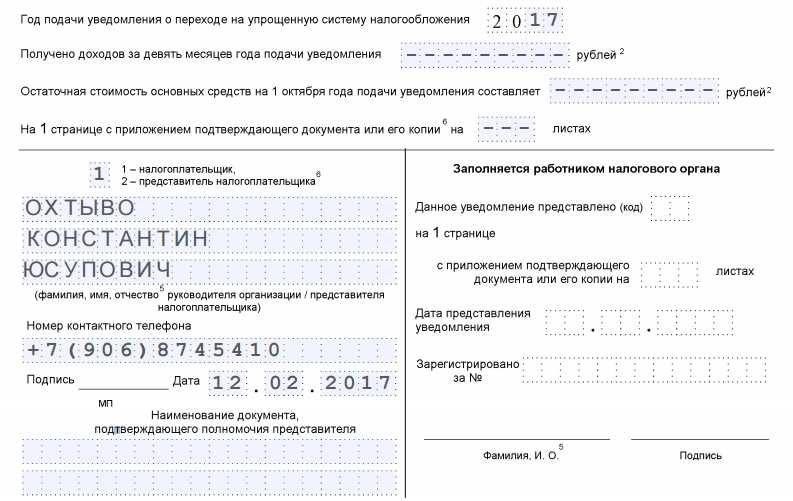

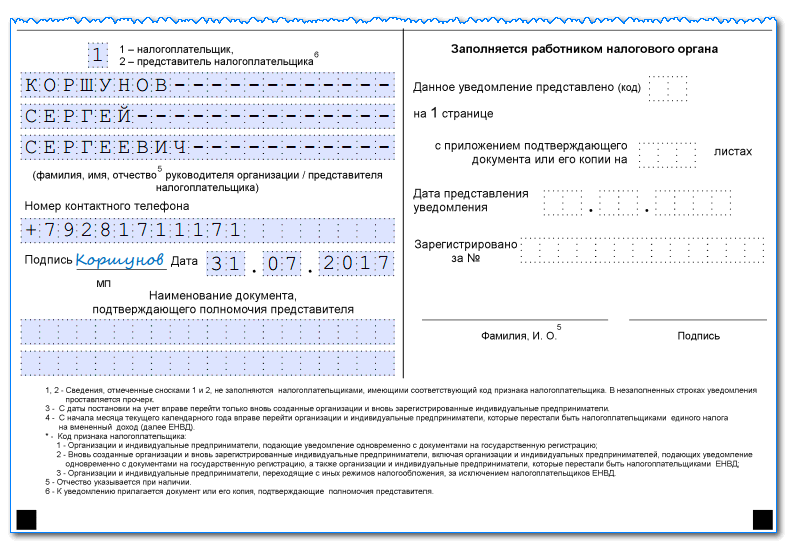

Шаг 9 — ФИО руководителя фирмы или представителя

В заключительной части указывают ФИО руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

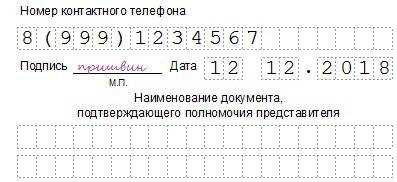

Шаг 10 — номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставиться подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма 26 2 1 (образец заполнения для ИП 2019 и юрлиц) составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощёнку со следующего года.

Похожие публикации

Нередко компаниям и ИП на УСН требуется доказывать перед собственными контрагентами факт работы на упрощенке. Письмо о применении УСН для контрагента нужно, в связи с тем, что упрощенцы не работают с НДС и им приходится подтверждать свое право не выделять данный налог в цене товаров или услуг. Каким документом доказать применение УСН?

Заявление на получение уведомления о применении усн

Заявление на получение уведомления о применении усн

вправе на основании уведомления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход,

—, о ганизации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года.

уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

В уведомлении указывается выбранный объект налогообложения.

Для этого напишите письмо в налоговую в произвольной форме, например:

В ответ на это письмо инспекция должна в течение 30 календарных дней письменно проинформировать вас о том, что на основании поданного заявления ваша организация применяет спецрежим (с даты постановки на налоговый учет либо с начала года).

Такие разъяснения содержатся в п. 39 Административного регламента, утвержденного приказом Минфина России от 18 января 2008 г.

Обратите внимание

письмо (форма № 26.2-7), в котором указывается дата подачи налогоплательщиком заявления о переходе на УСН, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСН за налоговые периоды, в которых налогоплательщик применял УСН.

Следовательно, для получения Информационного письма по форме № 26.2-7 налогоплательщику следует подать в налоговый орган

Контрагент требует справку из налоговой о применении УСН

Наряду с общим налоговым режимом, в рамках которого подлежат уплате налог на добавленную стоимость (НДС) и налог на прибыль, существуют и другие режимы.

К специальным налоговым режимам относятся система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

В соответствии со ст.

Открыта форма

Уведомление о переходе на упрощенку может быть подано одновременно с пакетом документов на регистрацию ИП или юридического лица, либо в течение 30 календарных дней с даты постановки предпринимателя или организации на учет в налоговом органе.

Уже работающее предприятие вправе сменить действующий налоговый режим и перейти на упрощенную систему только с начала следующего года.

Получаем уведомление о возможности применения УСН

Например, документ-подтверждение может потребоваться для применения льготных тарифов страховых взносов или как обоснование неуплаты НДС. И такой документ можно получить в инспекции.

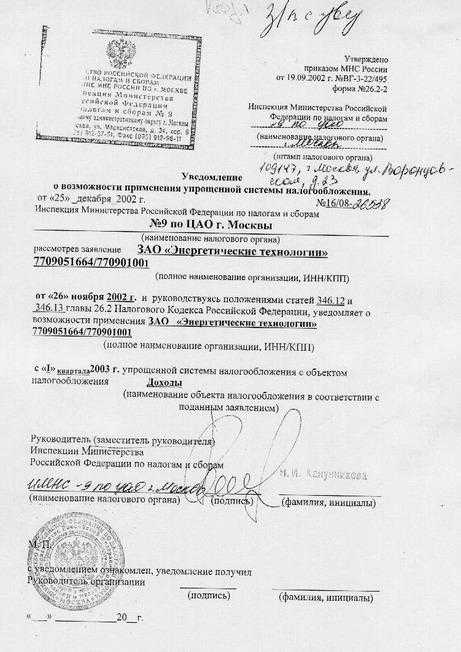

Ранее, до апреля 2010 года, «упрощенцам» в инспекции выдавался документ под названием «уведомление о возможности применения УСН». Его форма была утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495.

Чаще всего представить копию такого документа требуют различные государственные структуры и крупные предприятия —, плательщики НДС при заключении с «,упрощенщиком», договоров о выполнении работ (услуг), поставке товаров и т.п. Если фирма или ИП отказываются выполнить данное требование, контрагент, в свою очередь, чаще всего отказывается заключать с ними договор.

Очевидно, что такая ситуация

Получение уведомления о возможности применения упрощенной системы налогообложения

Копия уведомления потребуется каждому Вашему контрагенту, т.к. компании, применяющие УСН не являются плательщиками НДС и не выдают счета –фактуры.

Как выяснилось из письма ФНС России от 04.12.2009 № ШС-22-3/915, уведомления о применении УСН будут выдаваться только по письменному обращению организации.

Новая позиция ФНС основывается на том, что в Налоговом кодексе нет норм, предусматривающих принятие каких-либо решений налоговой инспекцией по заявлению налогоплательщика о переходе на упрощенную систему налогообложения.

Порядок перехода на усно, есхн, енвд. заявление. сроки. уведомление из ифнс

предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (жительства) заявление .