Перечень объектов

Правительство каждого региона на начало года составляет список объектов, налоговая база по которым определяется как их кадастровая стоимость. Это относится к торговым и административным центрам и иным помещениям, используемым под офисы и бизнес. Этот перечень должен быть направлен в региональное Управление ФНС, а также размещен на сайте самого органа исполнительной власти субъекта.

Соответственно, платить или нет налог на недвижимость на упрощенке, зависит от ее типа. Если имущество компании или ИП на УСН не включено в упомянутый перечень, то налогом оно не облагается.

Например, в 2024 году в Москве в такой перечень попадают нежилые здания, расположенные на земельных участках для размещения объектов торговли, общепита, бытового обслуживания населения или офисов. А также нежилые здания или помещения в них, которые как минимум на 20% используются для размещения указанных объектов (есть дополнительные условия).

Налоги на коммерческую недвижимость для организаций и предпринимателей различаются по порядку расчета, сроку уплаты и отчетности. Поэтому рассмотрим особенности каждого из них в отдельности.

Основные понятия

Главным законом, которым необходимо руководствоваться, является Налоговый кодекс. Чтобы разобраться в вопросе, следует ознакомиться с определениями.

| № п/п | Понятие | Объяснение |

| 1. | Упрощенная система | Комплекс обязательных к уплате налогов с представлением отчетности в сокращенном варианте со сниженной налоговой нагрузкой. |

| 2. | Налог | Обязательный принудительный индивидуальный платеж для финансового обеспечения деятельности государства. |

| 3. | Юрлицо | Организация, обладающая имуществом, обязательствами и правами в обособленном порядке. |

| 4. | База налогообложения | Объект, к которому применяется налоговая ставка, выраженный в различных характеристиках (стоимостной, физической). |

| 5. | Ставка налога | Размер начислений. |

Отмена уведомлений по налогу на имущество организаций

Отмена уведомлений об исчисленных суммах налога обусловлена тем, что с 2024 года представление налоговых деклараций будет осуществляться ранее срока уплаты самого налога за истекший налоговый период. Согласно действующим правилам, уведомление об исчисленных налогах необходимо сдавать только в двух случаях (п. 9 ст. 58 НК РФ):

- когда обязанность по уплате налога наступает до представления в налоговый орган соответствующей налоговой декларации или расчета;

-

когда обязанность по представлению налоговой декларации и расчетов законодательством не установлена.

Поскольку срок уплаты налога на имущество организаций — это 28 февраля каждого года, то с 2024 года налоговую декларацию организации будут представлять до уплаты налога (до 25 февраля). Исполнять обязанность по представлению уведомлений об исчисленных суммах налога больше не потребуется. При этом следует учитывать, что освобождение от сдачи уведомлений распространяется не на все организации, и часть компаний все же продолжит направлять в ИФНС уведомления об исчисленных суммах налога на имущество.

Сейчас организации, владеющие только объектами недвижимости, налоговая база по которым определяется как кадастровая стоимость, освобождены от представления налоговых деклараций (п. 6 ст. 386 НК РФ). Следовательно, такие организации освобождение от представления уведомлений не коснется, и они должны направлять в ИФНС уведомления об исчисленных суммах налога как и раньше — не позднее 25 февраля каждого года. Непредставление уведомлений может привести к нарушению срока уплаты налога и начислению пеней по ст. 75 НК РФ.

Не представлять уведомления об исчисленных суммах налога с 2024 года могут

-

российские организации, владеющие объектами недвижимости, облагаемыми налогом по среднегодовой (не по кадастровой) стоимости;

-

иностранные организации, владеющие объектами недвижимости, облагаемыми налогом по кадастровой стоимости.

Уведомление о выборе ИФНС для сдачи налоговых деклараций

Еще одно изменение в налоге на имущество с 1 января 2024 года коснется организации, которые состоят на учете сразу в нескольких налоговых инспекциях по месту нахождения принадлежащих им объектов недвижимого имущества на территории одного субъекта РФ.

Сейчас такие организации вместо сдачи нескольких деклараций в разные налоговые инспекции вправе представлять единую декларацию в отношении всех объектов в одну из налоговых инспекций по своему выбору. Для этого организация должна направить в региональное управление налоговой службы специальное уведомление о выборе ИФНС для сдачи налоговых деклараций по форме, утв. приказом ФНС от 19.06.2019 № ММВ-7-21/311@.

Действующий срок направления таких уведомлений – не позднее 1 марта. С 1 января 2024 года крайний срок представления уведомлений о выборе налоговой инспекции для сдачи деклараций будет перенесен на 1 февраля (новая редакция абз. 2 п. 1.1 ст. 386 НК РФ). Одновременно с 30 до 10 рабочих дней сократится срок рассмотрения налоговиками таких уведомлений.

Изменения по земельному налогу с 2024 года

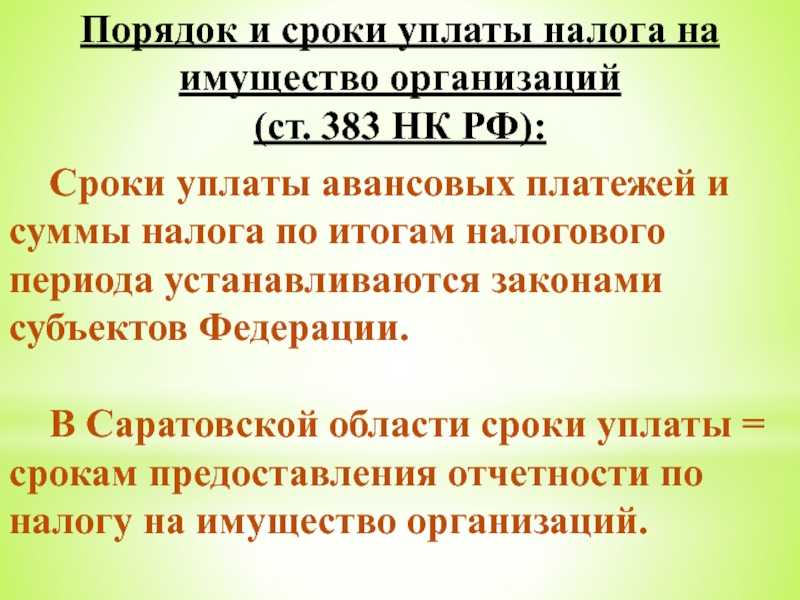

Порядок уплаты налога на имущество в 2024 году

Кадастровая оценка

Статья 378.2 НК РФ содержит список объектов недвижимости, которые подлежат оценке:

-

•

административно-деловые и торговые центры, а также помещения в них;

помещения под офисы, для торговли, заведений общественного питания и оказания услуг; -

•

отдельные виды объектов иностранных организаций;

-

•

жилые помещения;

-

•

гараж, машино-место;

-

•

объекты незавершённого строительства, сооружения на участках, выделенных для личного подсобного хозяйства, иные здания.

Размер зависит от стоимости имущества при условии, что в субъекте проведена их оценка, подписан нормативно-правовой акт, а также утверждён список такого имущества.

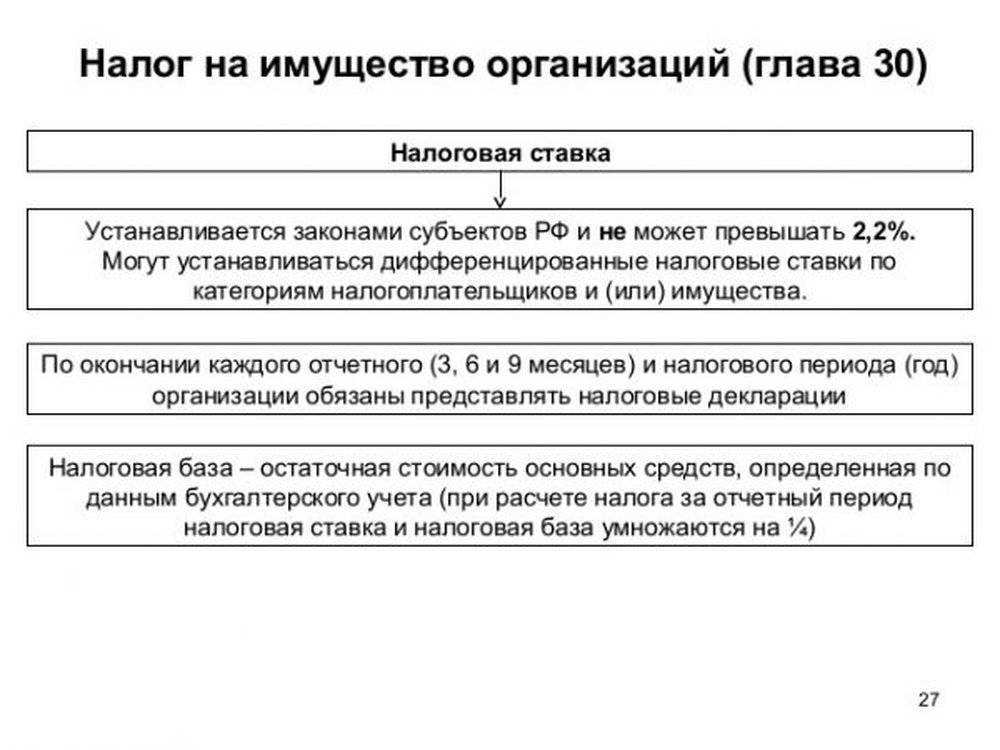

Ставки по налогу на имущество организаций

Часть о налоговой ставке на имущество организаций с 2020 года самая интересная, и не только из-за того, что если перемены и будут, то её они коснутся в первую очередь.

Это важно знать: Договор на управление многоквартирным домом с ТСЖ

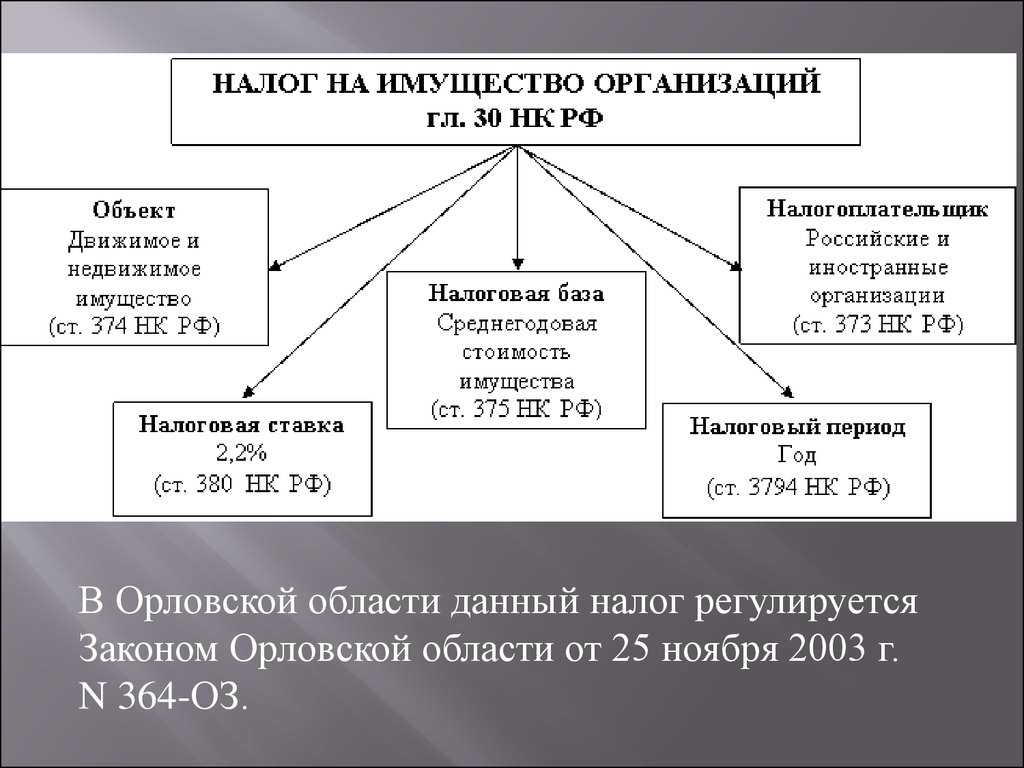

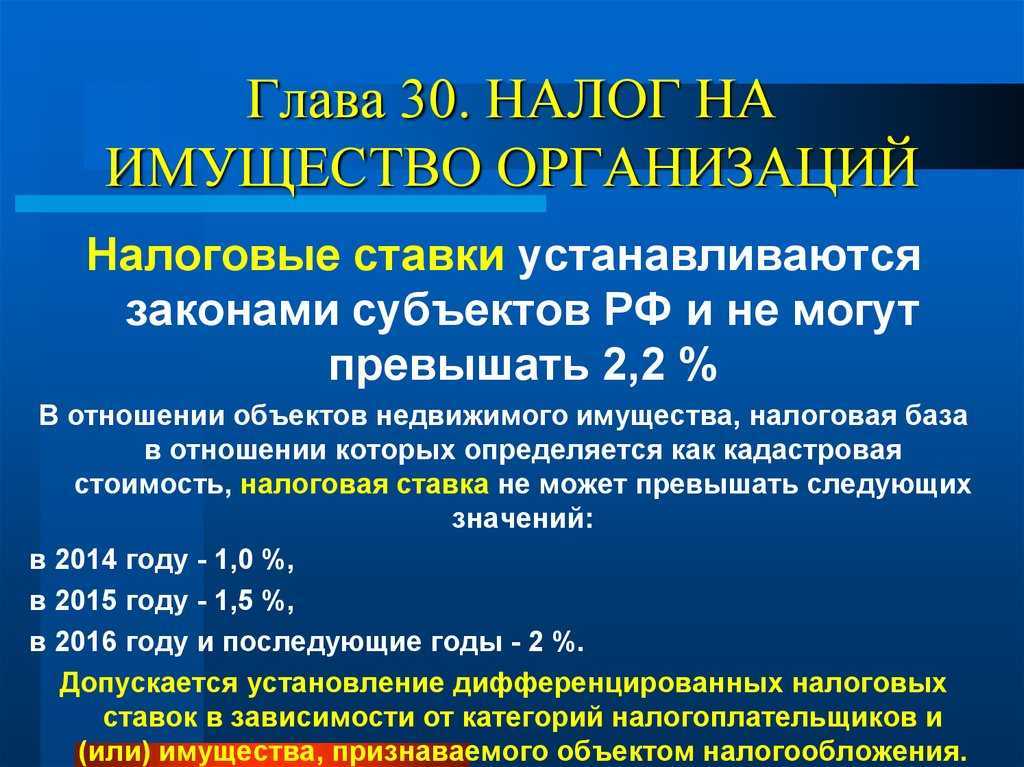

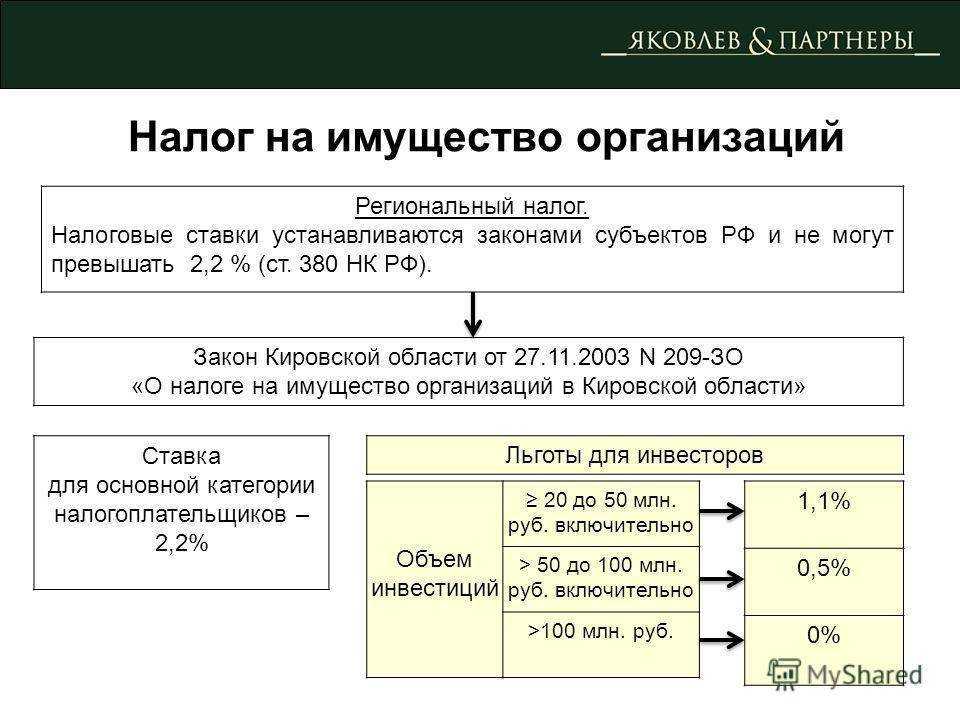

Налоговые ставки, с помощью которых рассчитывается налог, устанавливаются в каждом субъекте РФ отдельно, однако, они не могут быть больше 2,2% от налоговой базы

Важно отметить сразу, что здесь есть исключения, подробнее о которых можно узнать из статьи 380 Налогового Кодекса РФ

Возможно введение дифференцированных налоговых ставок для:

- Определённых категорий плательщиков в зависимости от вида деятельности.

- Особых видов имущества, преобладающего в том или ином регионе.

Региональными властями устанавливаются ставки и для таких объектов, как:

- Электросети.

- Магистральные трубопроводы.

- Конструкции, являющиеся частью этих сооружений.

Но есть ограничения – эти ставки не могут превышать установленный налоговиками предел. Каждый год, начиная с 2013, они увеличивались на 0,3 процента. В итоге до 2019 года лимит вырос до 2,2 процента и остановился на этой отметке и для последующих лет. В 2020 это правило точно будет работать, но нет гарантий, что ставка не увеличится к 2021.

Все объекты, для которых применяются подобные ставки, должны быть приняты Правительством РФ.

Это не единственные налоговые ставки, которые переменились недавно. Говоря о железнодорожных путях общего пользования нельзя оставить без внимания налоговые ставки, которыми облагаются они и технологические части, что к ним относятся. Так, в 2019 году максимальный процентный коэффициент, по которому нужно уплачивать сбор, составляет 1,3%, а в 2020 году будет уже 1,6.

Для той недвижимости, для которой налоговая база – это кадастровая стоимость, тоже есть свои ставки. Они зависят от места регистрации имущества:

- Для города Москвы имущество нужно облагать по ставке в размере 2%. Она сохранится в 2020 году, а начала действовать в 2016.

- От остальных регионов тоже требуется заплатить 2%. Между ними были изменения только до 2016 года, а теперь они сравнялись.

Если ставки не определены в регионе, то используются установленные на федеральном уровне. В Севастополе и Республике Крым налоговые ставки нельзя поднимать в течение 5 лет после последнего увеличения. Этот момент тоже не ждут перемены, так как и Крым, и Севастополь – субъекты федерального значения, их коснутся в последнюю очередь.

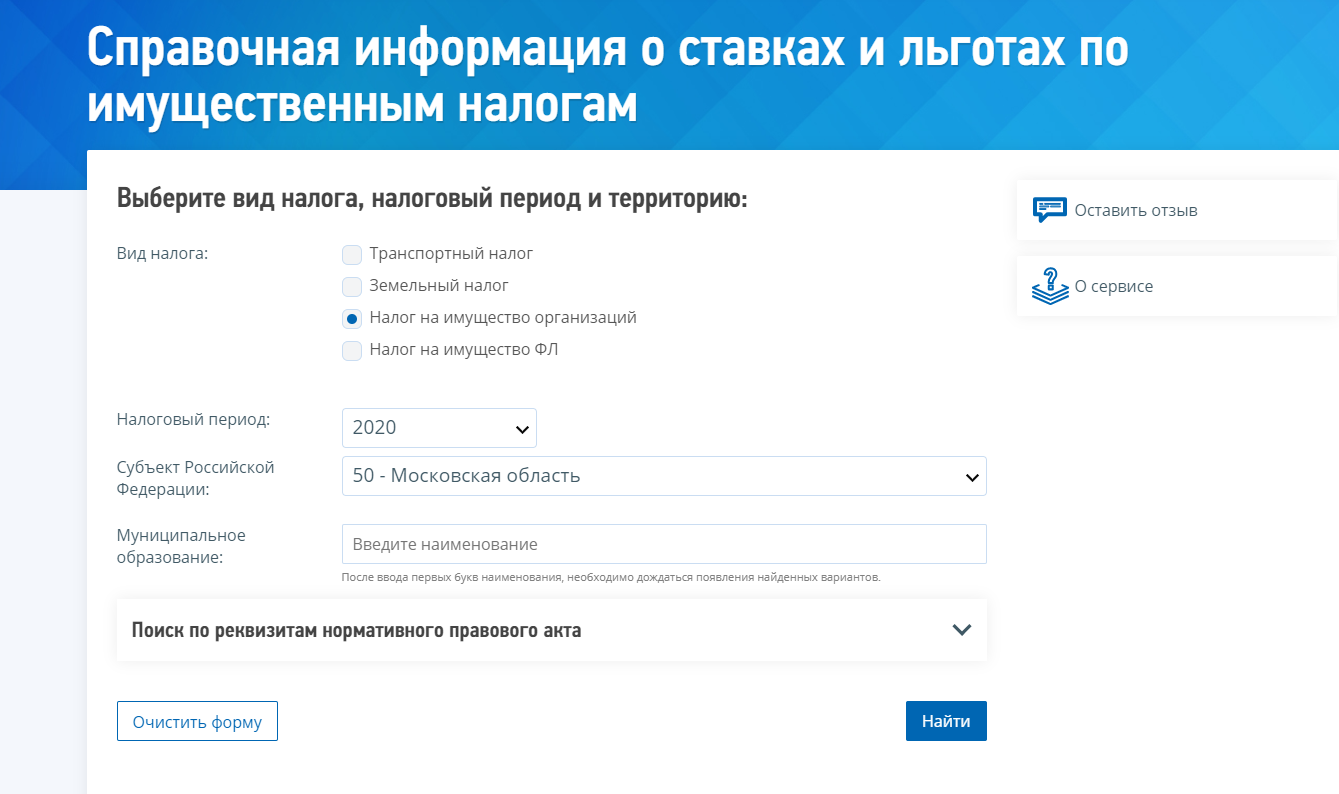

Полную таблицу, актуальную на июль 2019 года, со ставками регионов, можно посмотреть здесь. Здесь включены все известные субъекты, включая все округа, включая автономные, области, республики, края и т. д.

Кадастровая оценка

Итак, кадастровая стоимость является обязательным условием, при котором по объекту начисляется налог на имущество в 2024 году. Она не является константой, то есть может меняться в зависимости от различных факторов. Для определения этой стоимости проводится кадастровая оценка недвижимости.

Какие именно объекты должны быть оценены по кадастровой стоимости в целях налогообложения, указано в статье 378.2 НК РФ. К ним относятся:

- административно-деловые и торговые центры;

- помещения под офисы, для торговли, заведений общественного питания и оказания услуг;

- некоторые типы объектов иностранных юрлиц;

- жилая недвижимость, гаражи, машино-места, дачные дома, хозяйственные постройки на участках под ИЖС или подсобное хозяйство, а также объекты незавершённого строительства.

Это общий список типов объектов. В каждом регионе по решению властей проводится оценка их кадастровой стоимости. В текущем году подавляющая часть российсикх регионов оценивает недвижимость по кадастровой стоимости. Такая оценка может быть проведена как выборочно, так и в отношении всех видов объектов недвижимости. Как пример – администрация субъекта РФ решает провести оценку в отношении всех многоквартирных домов.

После определения кадастровой стоимости издаётся закон о том, что налогообложение объектов должно проводиться на её основе.

Список облагаемых объектов

Перечень объектов, база по которым исчисляется как их кадастровая стоимость, составляется в каждом субъекте РФ на начало года. Его надо разместить на сайте органа исполнительной власти и отправить в региональное УФНС.

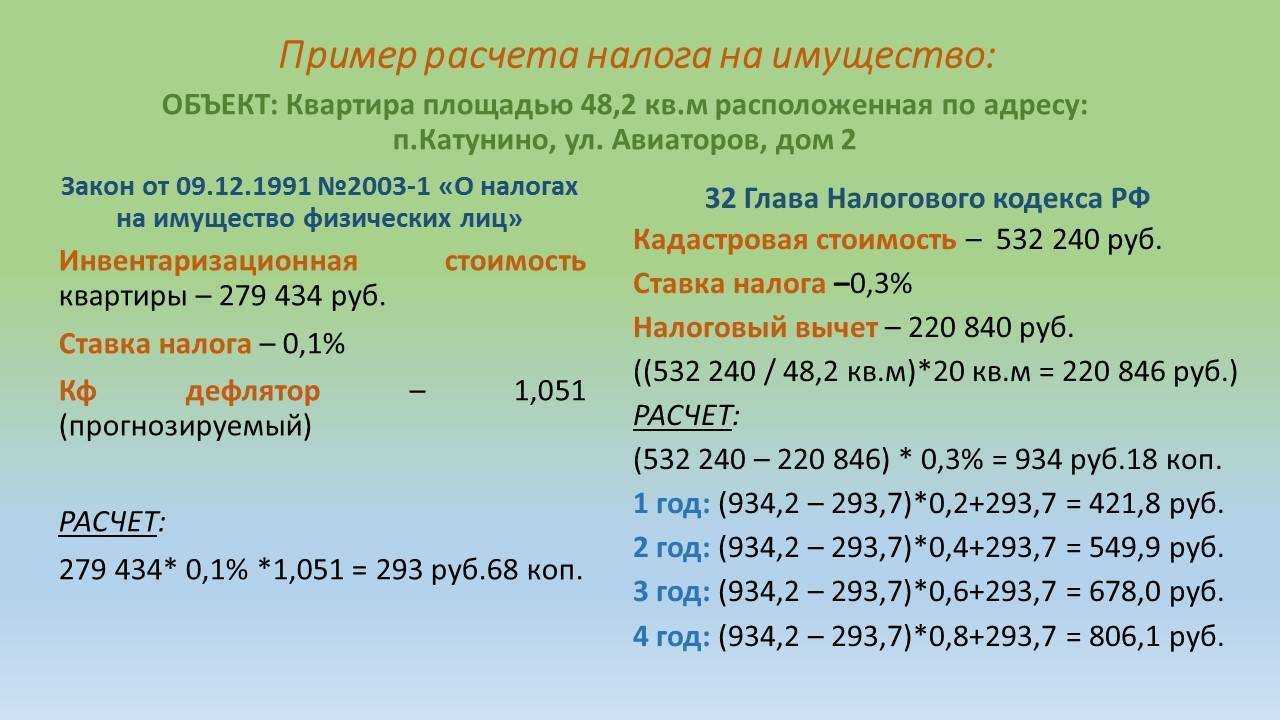

Пример расчета

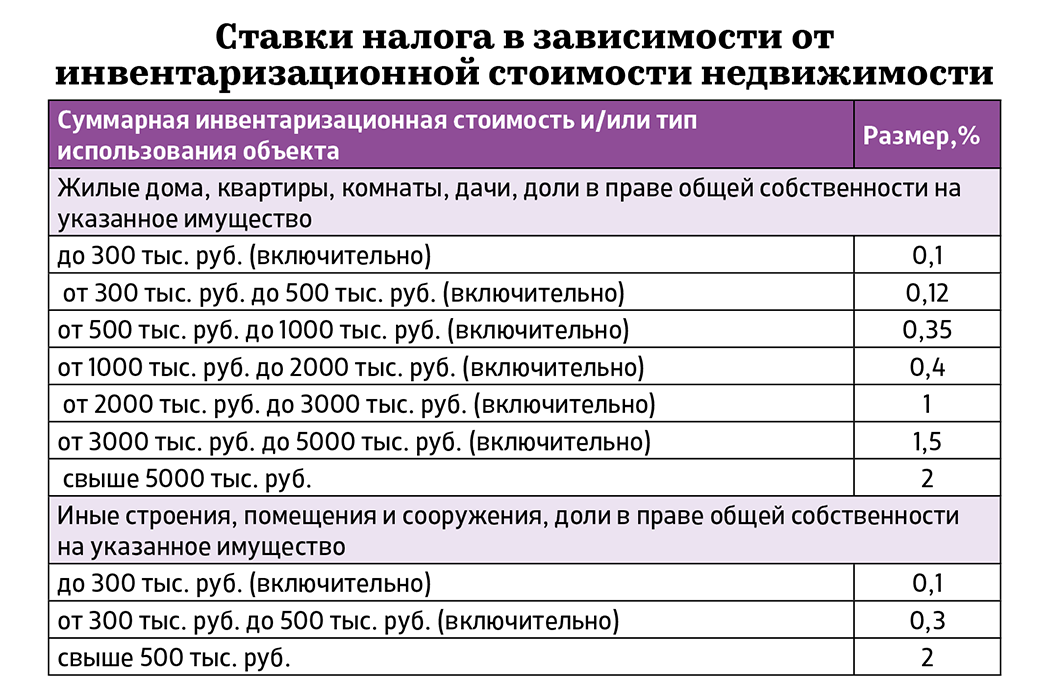

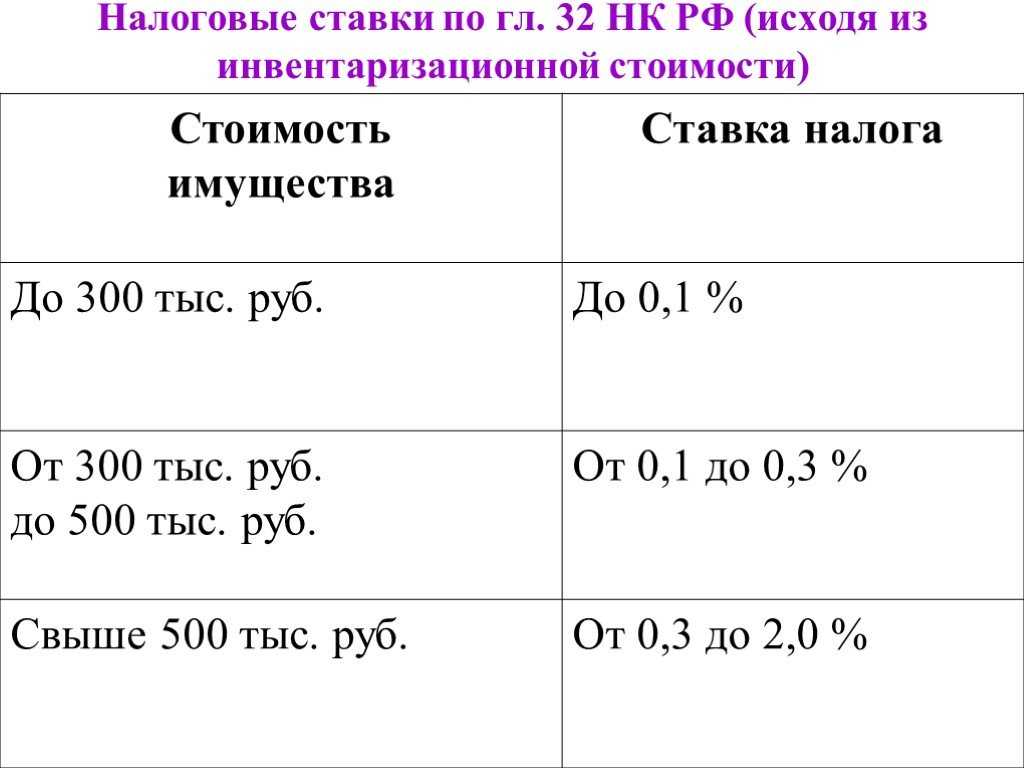

Вначале следует узнать стоимость кадастровую на объект, подлежащий налогообложению. Если таковой нет, то посылается запрос по почте или на сайте Росреестра. Ставки на имущественный сбор устанавливают региональные власти. Налоговый кодекс только ограничивает верхний и нижний предел — 0,1%…2%. Сроки уплаты тоже регулируются региональными законами. При праве собственности на часть помещения, база налогообложения исчисляется пропорционально общей площади.

Еще один нюанс – авансовые платежи. Их значение также зависит от стоимости помещения в кадастровом реестре. Они будут равны ¼ этой стоимости, указанной на 01 января и умноженной на принятую ставку.

Цифровые лимиты имущественного налога

Налог на имущество платится с объектов, входящих в состав ОС, использующихся более 1 года. Регионами устанавливаются собственные ставки (федеральные законы утверждает лишь максимальную), возможность льгот и полного освобождения. В таблице представлены важные цифры, касающиеся ограничений по ставкам налога на имущество, в том числе и для плательщиков ЕСХН.

Предельные ставки налога и сроки подачи деклараций

| Наибольшая возможная ставка налога на недвижимость | Предел ставки по налогу на движимое имущество (регион вправе установить льготу или убрать налог) | ||

|---|---|---|---|

| по среднегодовой стоимости | по кадастровой стоимости | максимальный | минимальный |

| 2,2% | 2% | 1,1% | 0% |

| В регионах ставка может быть снижена | Регион вправе установить льготу или полностью убрать налог |

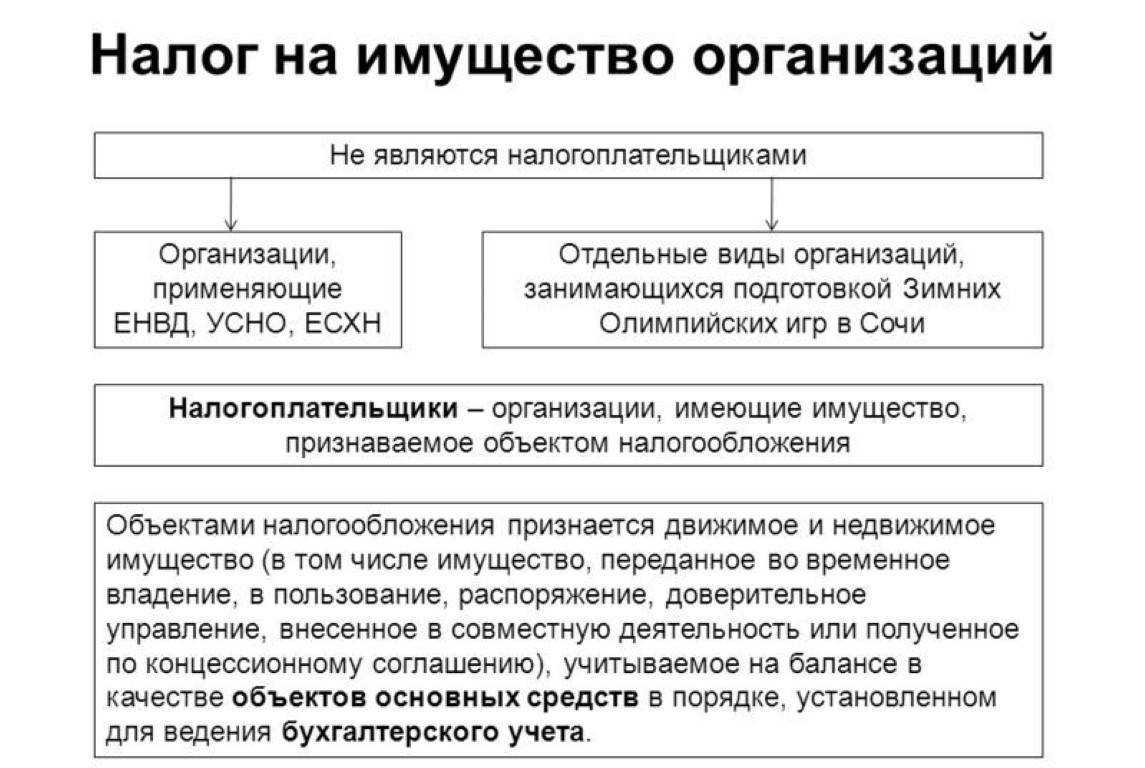

Все ли организации платят налог на имущество

Нет, конечно. Даже не на все виды имущества накладывается такая повинность. Если открыть Налоговый Кодекс на статье 381, можно вычитать случаи освобождения от ее уплаты. Рассмотрим, какие категории субъектов имеют право не платить налог на имущество.

Категория 1. Полное освобождение от уплаты налога на имущество

Налог по ставке 0% платят (читай – не платят налог вообще):

- Адвокатские коллегии, бюро и юрисконсульты;

- ГосНИИ;

- Те, кто задействован в проекте «Сколково».

Категория 2. Освобождение по отдельным видам имущества

Действует для:

- Имущество уголовно-исполнительных органов, необходимое при исполнении обязанностей;

- Вещи церквей, монастырей, религиозных учреждений, используемые для обрядов;

- Фармацевтические мощности и оборудование;

- Основные средства на балансе организаций-резидентов СЭЗ (свободных экономических зон) и ОЭЗ (особых экономических зон), например, Крымских организаций. Исключение – судостроительные компании в этих зонах.

Внимание! Ставка 0% не освобождает организацию от составления налоговой декларации на имущество. Даже необлагаемые основные средства нужно зафиксировать в ней.

Риск-ориентированный подход к проверкам и амнистия малого бизнеса

Россия, по словам Владимира Путина, откажется от моратория на проверки бизнеса с 1 января 2025 года. Вместо этого внедрят рискоориентированный подход.

Также Путин поручил правительству проработать амнистию для некрупных компаний, которые вынуждены были использовать схемы налоговой оптимизации. При этом глава государства пообещал, что никаких штрафов и пересчетов налогов для них не будет.

В ТПП сообщили RB.RU, что бизнес-объединение последовательно выступало за полную отмену проверок бизнеса, поскольку в полной мере заработал инициированный правительством риск-ориентированный подход.

«Приветствуем слова президента РФ о том, что нужно отказаться от практики проверок, заменив их, где это возможно, профилактическими мероприятиями», — сообщил глава ТПП Сергей Катырин.

В ТПП также поддержали вопрос амнистии некрупных компаний, которые использовали дробление бизнеса для ухода от налогов. Организация предоставит свои предложения и будет дополнительно рекомендовать прекратить уже находящиеся в производстве дела.

«В целом считаем, что данная мера позволит существенно обелить российский бизнес, а это обеспечит дополнительные налоговые поступления в бюджет

При этом важно не повышать налоговую нагрузку на предпринимателей и зафиксировать действующие нормы Налогового кодекса на 5 лет. В настоящий момент, по подсчетам экспертов ТПП РФ, поправки в Налоговый кодекс вносятся в среднем раз в 13 дней», — заключил Катырин

Какие льготы полагаются при расчете налога на имущество организаций

Оставить юридических резидентов совсем без льгот правительство не посмело. Поэтому установило наличие федеральных и региональных «поблажек». Федеральные прописаны сразу в Налоговом кодексе, а региональные утверждаются путем издания законов местными властями.

Федеральные льготы

В 2024 году продолжит действовать статья 381 НК РФ, где перечислены возможные условия снижения ставки. И действует она независимо от того, внесены ли такие положения в региональный закон или нет! Итак, существуют два вида федеральных льгот:

- Освобождающие организацию от уплаты налога совсем – то есть, ставка 0% на все имущество;

- Освобождающие от уплаты налога только по определенным видам имущества.

Известно, что адвокатские коллегии и научно-исследовательские институты пользуются первым видом льгот. Также на него имеют право предприятия, изготавливающие протезы и другие ортопедические изделия. Что касается частичного освобождения от уплаты налога, оно предусмотрено для уголовно-исполнительных организаций и церквей (иных приходов).

Известно, что адвокатские коллегии и научно-исследовательские институты пользуются первым видом льгот. Также на него имеют право предприятия, изготавливающие протезы и другие ортопедические изделия. Что касается частичного освобождения от уплаты налога, оно предусмотрено для уголовно-исполнительных организаций и церквей (иных приходов).

Есть также 3 вида федеральных льгот, требующих упоминания в региональных законах. Без этого они не будут иметь силу. Все они перечислены в пунктах статьи 381 НК РФ:

- Льготы по движимому имуществу, поставленному на учет позднее 01.01.2013 года (пункт 25);

- По объектам ЛЭП и сопутствующей инфраструктуры (пункт 21);

- По имуществу, расположенному на территории дна Каспийского моря, принадлежащей РФ.

От обложения налогом также освобождаются объекты природопользования, имущество ряда госучреждений, памятники культурного наследия и ядерные установки.

Закрепим: федеральные льготы по вышеуказанным пунктам можно получить только в том случае, если на то дали добро региональные власти.

Региональные льготы

Субъекты администрации на местах имеют право вводить иные налоговые вычеты при конкретных условиях. Например, использование сэкономленных от уплаты налога денег на социальные проекты, как это делают в Московской области. Однако регионалы не могут устанавливать ограничения по срокам их действия, поскольку сроки устанавливают по письму Минфина РФ №03-05-06-01/120.

Налог на имущество

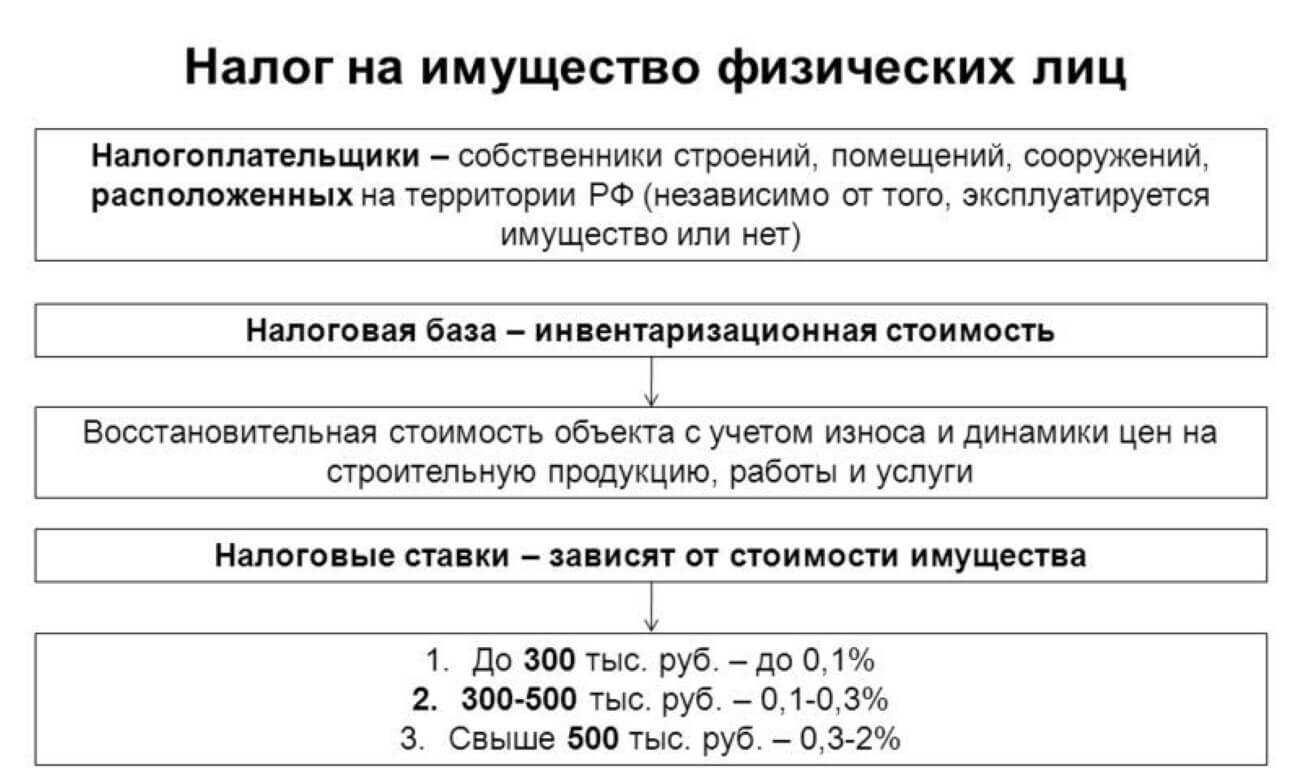

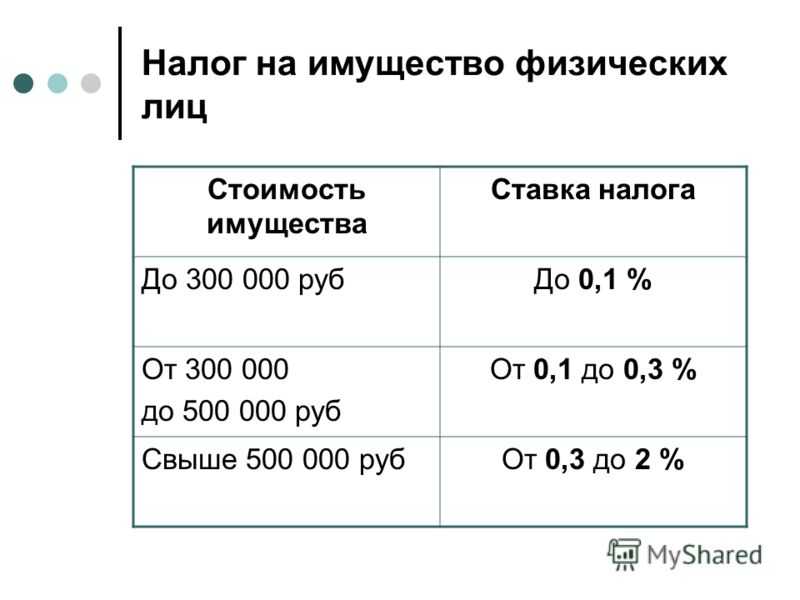

Платить или нет налог на имущество, решает в отношении ИП налоговое законодательство. В нем четко указано, на каким режимах предоставляется льгота по освобождению от уплаты данного налога, а на каких нет.

Налог на имущество – это местный налог, платежи по нему поступают в местные бюджеты. Соответственно, ставки на налогу также могут утверждаться и меняться муниципальными властями В рамках осуществления своей налоговой политики.

Платить налог обязаны граждане и ИП, которые на праве собственности обладают следующими объектами:

- Жилой дом (квартира, комната, доля в квартире), дачный домик.

- Гараж или машино-место.

- Единый недвижимый комплекс.

- Объект незавершенного строительства.

- Иные здания или сооружения, по которым предусмотрена уплата налога.

Объектом обложения налогом на имущество не является общее имущество многоквартирного дома.

Кто платит, а кто нет?

По общему правилу обязанность по уплате налога закреплена за всеми его собственниками, однако законодатель в отношении отдельных категорий сделал исключения.

Все они уплачивают по сути единый налог, который заменяет собой все остальные обязательные взносы в бюджет.

Освобождение от уплаты налога осуществляется только в отношении того имущества, которое используется в предпринимательской деятельности и не включено в региональный перечень имущества, облагаемого налогом по кадастровой стоимости.

ИП, использующие общую систему налогообложения, обязаны уплачивать в бюджет налог на имущество.

Дополнительные льготы для УСН

Налог на недвижимость для ИП на УСН имеет ряд особенностей, которые касаются применения дополнительных льгот. То есть в отношении того имущества, которое облагается по кадастровой стоимости, предприниматели тоже могут применять отдельные привилегии.

По ст. 407 НК РФ освобождение ИП на УСН от налога на имущество возможно в следующих ситуациях:

- инвалиды;

- участники военных действий;

- члены многодетных семей;

- жертвы катастроф;

- члены семей военнослужащих;

- пенсионеры и др.

Только что зарегистрированные предприниматели имеют право воспользоваться налоговыми каникулами в течение двух налоговых периодов. Такие льготы распространяются далеко не на всех.

Чтобы воспользоваться ими, нужно удовлетворять ряду критериев, в частности:

- быть ИП в первый раз;

- использовать УСН или патент;

- бизнес должен относиться к производственной, научной или социальной сфере.

Должен ли ИП платить налог на имущество, если он сдаёт его в аренду или каким-то иным способом напрямую его не использует? Должен, ведь он является его собственником. Владелец по договору аренды или иному документу не оплачивает налоги на используемые вещи.

Вновь созданный ИП означает, что ранее на данное лицо не были открыты ИП. Закрыть одно предприятие и открыть другое – не значит стать предпринимателем впервые.

Платит ли ИП на УСН налог на имущество, как мы выяснили, зависит от многих факторов. Особого внимания заслуживает кадастровый учёт недвижимости.

Платит ли ИП на УСН налог на имущество, как мы выяснили, зависит от многих факторов. Особого внимания заслуживает кадастровый учёт недвижимости.

Предприниматель может совмещать общую систему налогообложения и ЕНВД. Тогда платить налог на имущество в рамках объектов, используемых по специальному режиму, не нужно за рядом исключений. При этом облагаются налогом объекты, которые используются предпринимателем в рамках осуществления деятельности по общей системе, и в личных целях предпринимателя.

Самостоятельно доказывать, в каких целях используется имущество, не нужно. Налоговая служба проводит проверку в рамках специальных контрольных мероприятий.

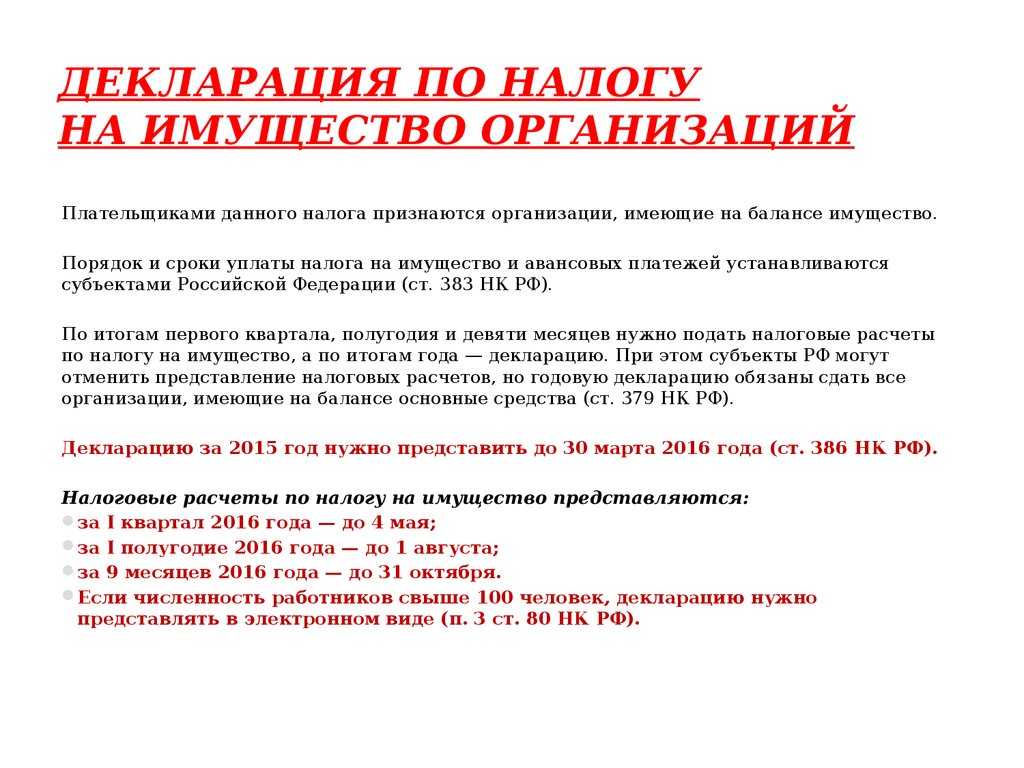

Как подать декларацию на налог на имущество

Для платежа налога на имущество в Москве по упрощенной системе налогообложения (УСН) важно правильно подать декларацию. В этом разделе вы узнаете, как это сделать

Декларация на налог на имущество в Москве подается ежегодно и считается отчетным документом, который позволяет определить сумму налоговых уплат по объектам недвижимости. Для плательщиков налога на имущество в Москве входит в состав упрощенной системы налогообложения (УСН).

Для подачи декларации на налог на имущество в Москве необходимо учесть следующие важные моменты:

- Декларация должна быть подана в налоговую инспекцию по месту нахождения объекта недвижимости.

- Декларация должна содержать информацию о всех объектах недвижимости, которыми вы владеете и которые являются налоговыми объектами.

- В декларации указывается среднегодовая стоимость каждого объекта недвижимости, которая определяется на основе данных кадастровой стоимости.

- В декларации также указывается ставка налога на имущество, которая зависит от региона и может быть разной в разных регионах России.

Для подачи декларации на налог на имущество в Москве можно воспользоваться онлайн-сервисом ЕГРН (Единый государственный реестр недвижимости). В этом случае декларация будет автоматически заполнена данными из ЕГРН, что упростит процесс подачи.

В некоторых регионах России плательщики налога на имущество должны подавать декларацию лично в налоговую инспекцию

В таком случае важно заранее узнать о требованиях регионального налогового законодательства и сроках подачи декларации

После подачи декларации налогоплательщики обязаны уплатить налог на имущество. Сумма налога рассчитывается исходя из ставки налога и среднегодовой стоимости объектов недвижимости, указанных в декларации.

Важно отметить, что плательщики налога на имущество по УСН могут уплачивать налог в течение года в равных долях каждые три месяца или одним платежом после подачи декларации. Таким образом, подача декларации на налог на имущество является важной процедурой для плательщиков налога на имущество по УСН

Соблюдение условий и правил подачи декларации позволит избежать штрафов и проблем с налоговой инспекцией

Таким образом, подача декларации на налог на имущество является важной процедурой для плательщиков налога на имущество по УСН. Соблюдение условий и правил подачи декларации позволит избежать штрафов и проблем с налоговой инспекцией

Налог на имущество предприятия на УСН

- административно-деловые центры и комплексы, помещения в них;

- нежилые помещения для размещения офисов, объектов торговли, общепита, бытового обслуживания населения;

- объекты иностранных организаций, у которых нет постоянного представительства в РФ, или деятельность объекта не относится к деятельности его постоянного представительства в РФ;

- жилые помещения, гаражи, машино-места, садовые дома, хозяйственные строения на землях ИЖС и ЛПХ, объекты незавершённого строительства.

Каждый регион РФ самостоятельно проводит оценку объектов и издаёт закон с указанием их полного списка, кадастровой стоимостью и ставками налогообложения на начало каждого года.

Налоговая ставка не может превышать:

- 2% — по имуществу, налоговая база которого определяется кадастровой стоимостью;

Законодательные органы многих регионов предоставляют льготные ставки или освобождение для плательщиков УСН. Например, в Оренбургской области с 2023 года освобождаются от налогообложения газораспределительные организации, в отношении объектов газораспределительной системы, вновь созданных (построенных) и введенных в эксплуатацию после 01.01.2023 г. в рамках региональной программы газификации ЖКХ (Закон Оренбургской области от 30.03.2023 г. № 702/264-VII-ОЗ). Узнать действующую ставку имущественного налога можно на сайте регионального отделения ФНС России.

Изменения в порядке налогообложения имущества в 2023 году

Главные изменения по налогу на имущество компаний в связаны с такими моментами:

- с 2023 года годовой налог нужно платить не позже 28 февраля года, идущего за налоговым периодом;

- с 2023 года авансы по налогу нужно платить не позже 28-го числа месяца, идущего за отчётным кварталом (если субъекты РФ установили обязанность платить авансы);

- с 2022 года недвижимые объекты, переданные в аренду (в т.ч. по договору финансовой аренды или лизинга) должны облагаться налогом на имущество у арендодателя или лизингодателя;

- с 2022 года когда объект прекратил своё существование, расчёт налога на имущество прекращается с первого числа месяца его гибели или уничтожения. Налогоплательщик передаёт в ИФНС заявление, а также дополнительно может приложить подтверждающие документы;

- с 2022 года компания, которая имеет право на льготы в отношении объектов с налоговой базой в виде кадастровой стоимости, подаёт в ИФНС заявление и подтверждающую документацию;

- с 2023 года налогоплательщики, которые являются участниками соглашений о защите и поощрении капиталовложений (СЗПК), заключенных после 01.06.2022 г., имеют право на налоговый вычет для СЗПК, но с учетом определенных условий;

- с 2023 года налогоплательщики-юрлица должны передавать в ИФНС сообщение о наличии у него объектов недвижимого имущества, налоговая база по которым устанавливается как их кадастровая стоимость, признаваемых объектами налогообложения — при неполучении сообщения о рассчитанной сумме налога на имущество в отношении этих объектов за период владения ими. Заявление с приложением копий подтверждающих документов подается по каждому объекту не позже 31 декабря года, идущего за прошедшим налоговым периодом.

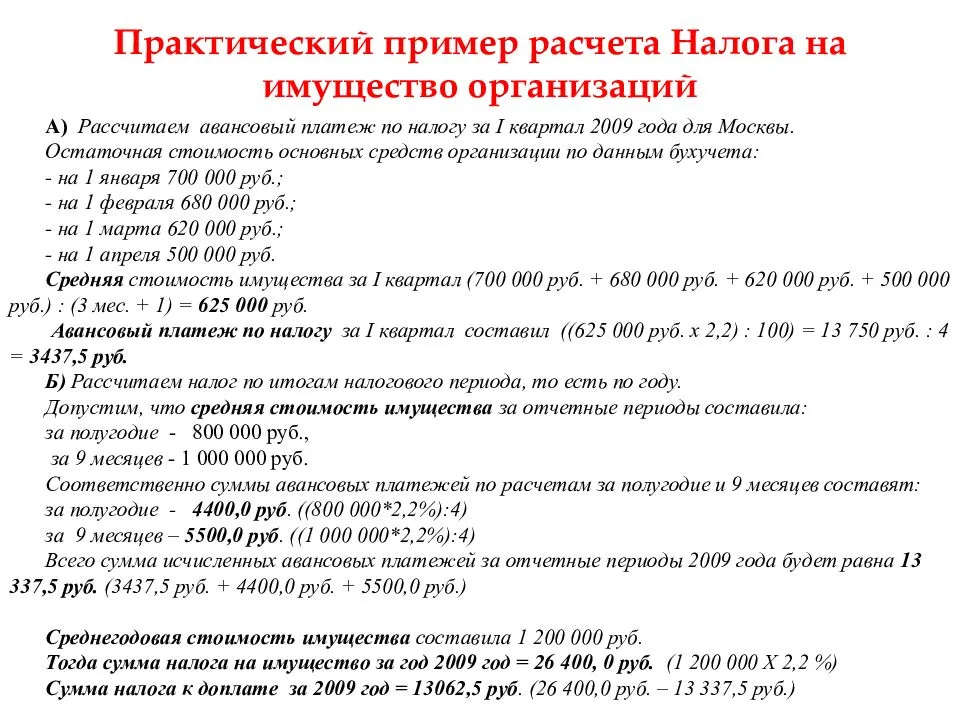

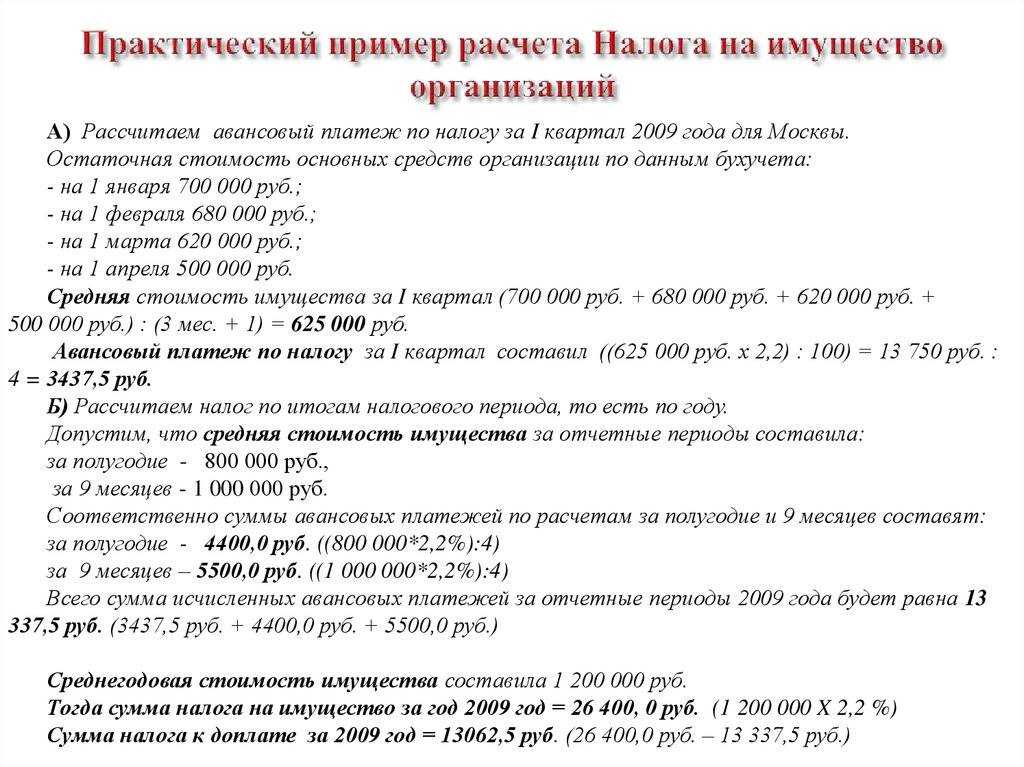

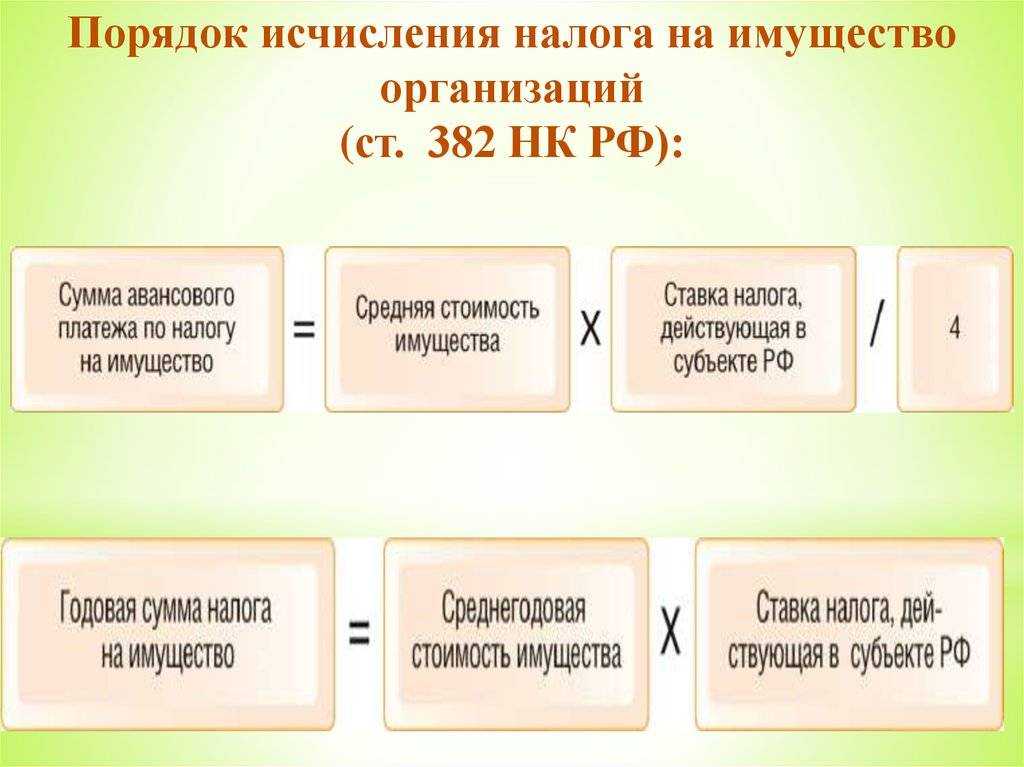

Расчёт налога на имущество для организаций

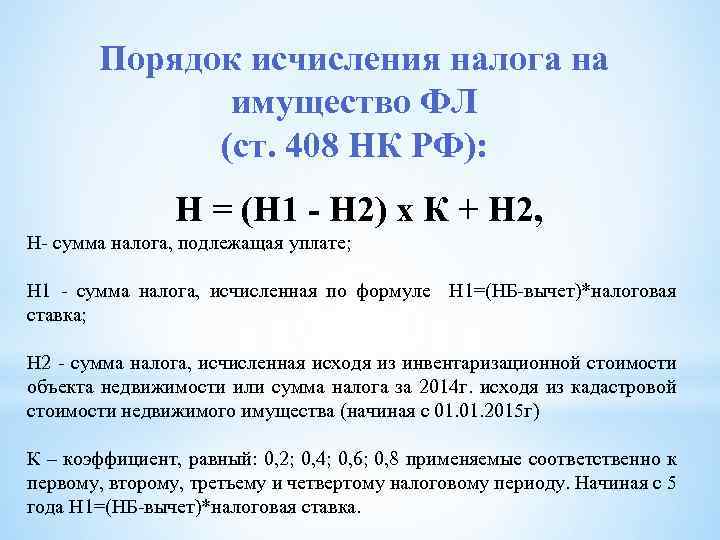

Формула для исчисления суммы налога довольно простая:

НИгод = КС х НС, где

- НИгод — сумма налога на имущество в год;

- КС — кадастровая стоимость объекта;

- НС — налоговая ставка.

Пример расчёта: ООО «Ромашка» ведёт деятельность на УСН в городе Рязани. В собственности есть магазин общей площадью 52 квадратных метров. Его кадастровая стоимость — 3,64 миллиона рублей. Ставка налога — 1 %.

НИгод = 3,64 миллиона рублей х 1% = 36,4 тысяч рублей.

За 2023 год ООО «Ромашка» нужно уплатить имущественный налог 4 платежами:

- 9,1 тыс.руб. авансовый платёж (АП) за 1 квартал 2023 года — до 28 апреля 2023 года;

- 9,1 тыс.руб. АП за 2 квартал 2023 года — до 28 июля 2023 года;

- 9,1 тыс.руб. АП за 3 квартал 2023 года — до 30 октября 2023 года;

- 9,1 тыс.руб. окончательный расчёт за 2023 год — до 28 февраля 2024 года.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Рост налогов для компаний, которые переходят с УСН на ОСН

В послании глава государства поручил до 2025 года предусмотреть постепенное увеличение платежей для компаний, которые переходят с упрощенной (УСН) на общую систему налогообложения (ОСН).

Директор московского офиса CPO Group, эксперт по вопросам правовой защиты бизнеса МГО «Опоры России» Лариса Науменко считает, что поэтапное увеличение налогов — необходимая мера.

«Предельный уровень доходов, при котором можно применять УСН, был повышен: в 2022 году он составлял 219,2 млн рублей, в 2023 — 251,4 млн рублей. Если компания, развиваясь, переходила оговоренное в законе количество сотрудников, — а это второй параметр для применения упрощенки, то начинала платить по повышенной ставке — 8% при объекте «Доходы» или 20% при объекте «Доходы минус расходы». Это можно назвать определенным переходным периодом, который позволяет перестроить бухгалтерию под новый налоговый режим», — отметила Науменко.

Также она напомнила, что налоговая позволяет использовать УСН по отдельным сделкам, если они начинаются при одном налоговом режиме, а завершаются при другом.

При этом эксперт отметила, что проработка вопроса о постепенном увеличении налогов «должна идти в диалоге между властью и бизнесом, а предлагаемые формулировки исключать двойное трактование».

Новая декларация

Расчет налога с 2018 производится по кадастровой стоимости на дату внесения объекта в единый государственный реестр недвижимости. Организациям стоит помнить, что с этого года вводится новый образец налоговой декларации для заполнения по налогу на имущество. Образец утвержден приказом ФНС РФ №ММВ-7/21/271 от 31 марта 2017 года. Некоторые данные, например, коды ОКВЭД, из нее убрали, тем самым постаравшись упростить задачу бухгалтерам. Новая форма включает графу для заполнения под номером №2.1 «Об объектах недвижимости, облагаемых налогом по средней годовой стоимости». Сюда нужно вписать:

- Кадастровый номер объектов с указанием кода 010;

- При отсутствии кадастрового номера – с кодом 020 и условным номером из ЕГРН;

- Код ОКОФ;

- Стоимость имущества на балансе.

Налог ИП на УСН

С налогом на недвижимость предпринимателей, которую они используют в бизнесе, всё намного проще, поскольку считать его самому не приходится. Этим занимается ИФНС. Всё точно так же, как и с личной недвижимостью гражданина. Нужно лишь удостовериться, что налоговый орган знает об объекте недвижимости, а когда придёт квитанция – уплатить указанную сумму.

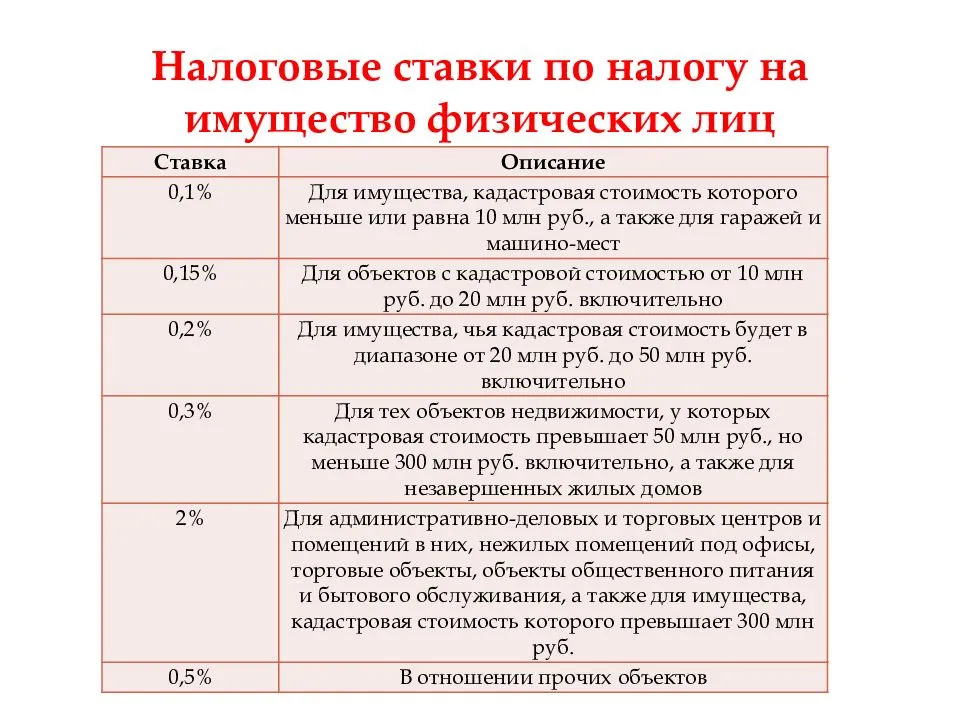

Максимальная ставка, по которой взимается налог на имущество при УСН – 2%. Власти конкретного субъекта РФ могут снизить её до нуля либо увеличить, но не более, чем в 3 раза. Как и в случае с налогом на недвижимость организаций, ставки могут быть дифференцированы.

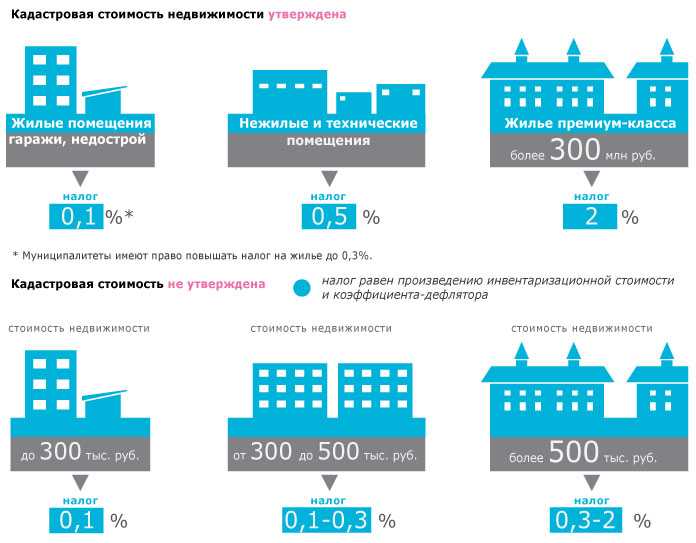

Приведём пример ставок в Санкт-Петербурге:

- гаражи и машино-места облагаются по ставке 0,3 %;

- дорогостоящая недвижимость (более 300 млн рублей) – по ставке 2%;

- жилая недвижимость – по ставкам от 0,1 до 0,25% в зависимости от типа и стоимости;

- некоторые иные объекты – по ставке 0,1%.