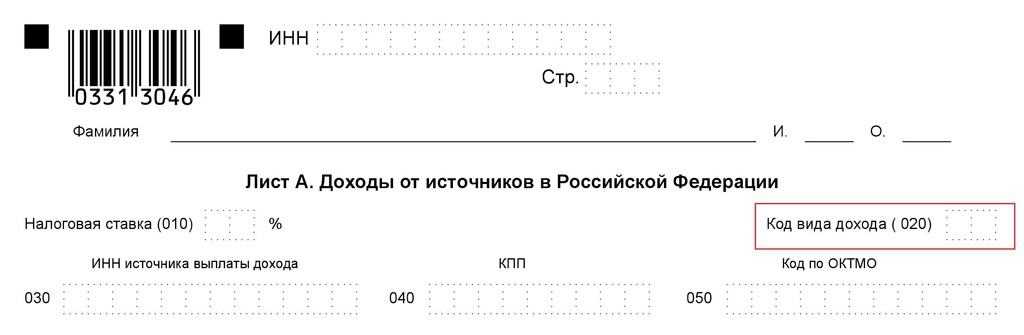

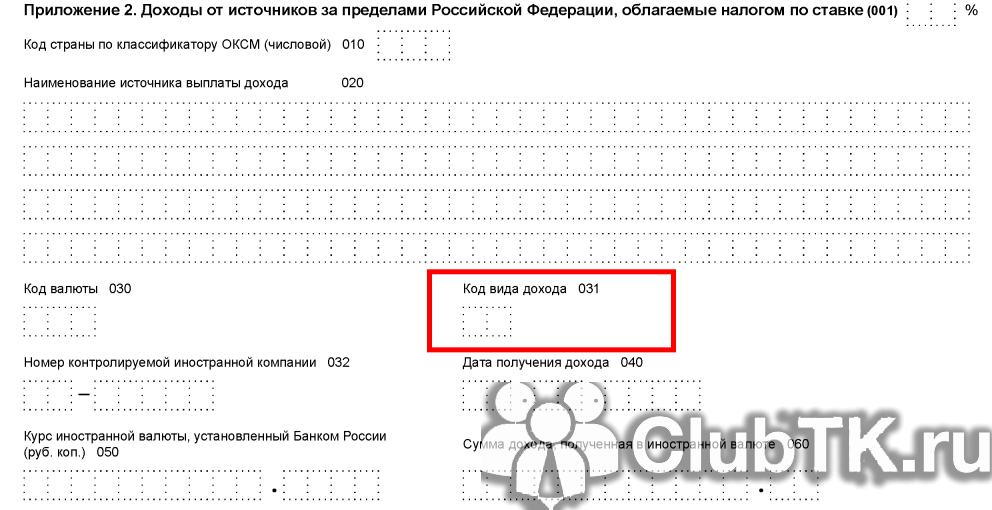

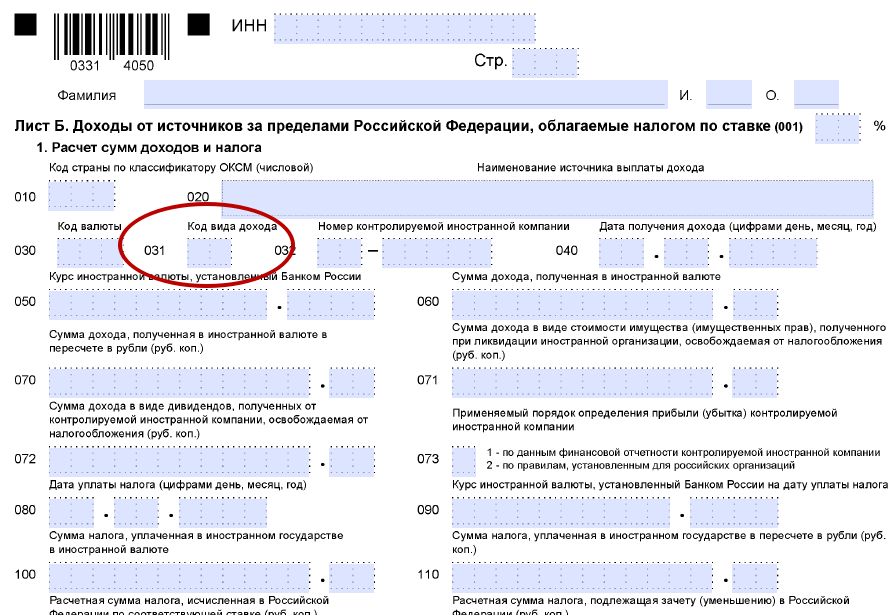

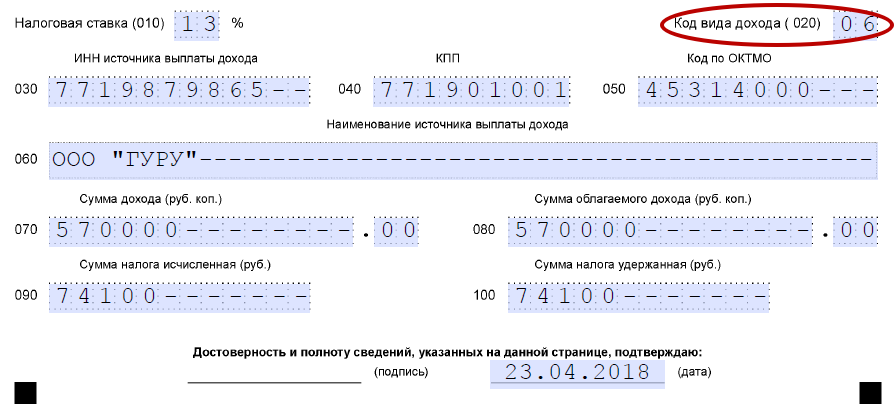

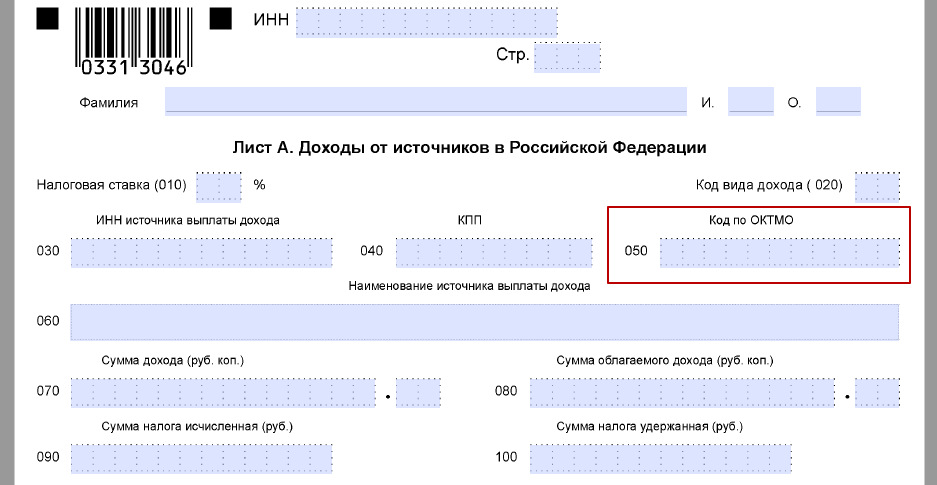

Код вида дохода

Как известно, пустой бланк 3-НДФЛ включает в себя не один лист. Поэтому для того, чтобы декларация состояла из минимально возможного количества страниц, придуманы различные кодировки. То есть налогоплательщик вместо целой фразы пишет пару цифр, что позволяет вместить на листе значительно больше информации.

Где указывать код в декларации

Поскольку физические лица могут получать прибыль из самых разнообразных сфер, то в декларации 3-НДФЛ им обязательно следует отметить, к какому конкретно виду дохода она принадлежит. Указывать данный числовой шифр необходимо при заполнении листа, обозначенного буквой А, который посвящен доходам налогоплательщиков, заработанных на территории России.

В листе А сразу после его названия и ячейки, требующей проставления налоговой ставки, прописана такая фраза, как код вида дохода (020), и отведены две пустые клетки. Именно в них и нужно вписать код.

Перечень существующих кодов

Налоговым законодательством утверждены десять различных кодов, состоящих из двух цифр, которые шифруют виды доходов. Предлагаем подробно разобрать каждый из них:

- 01 – эту комбинацию должны указывать налогоплательщики, получившие материальные средства от продажи каких-либо недвижимых объектов или долей, цена которых указана в соответствующем договоре о передаче прав собственности;

- 02 – данный код ставят те физические лица, которые осуществили продажу имущественных объектов, не принадлежащих к недвижимости, и получили прибыль. В категорию движимых объектов входят всевозможные ценности материального характера (например, медицинское оборудование, природные запасы и тому подобное);

- 03 – такие цифры предназначены для налогоплательщиков, которые имеют дело с документацией, свидетельствующей об имущественных правах, так называемыми ценными бумагами. Причем без наличия данного документа передать право собственности на имущество невозможно;

- 04 – этот шифр проставляют те физические лица, которые сдают в аренду на определенный отрезок времени различные помещения или земельные участки и берут за это отдельную плату;

- 05 – данные числа пишутся в том случае, если к налогоплательщику на основе гражданско-правового договора абсолютно бесплатно во владение перешло имущество или материальные средства. Например, это может быть дарение квартиры, земли и даже денег;

- 06 – такой код должны использовать физические лица, имеющие прибыль в результате работы либо по трудовому соглашению, либо по гражданско-правовому договору. Причем комбинация 06 ставится, если с данной прибыли был снят подоходный налог и перечислен в государственный бюджет;

- 07 – этот шифр отличается от кода, описанного в предыдущем пункте, только тем, что он предназначен для доходов, с которых не был отдан налог на доходы физических лиц;

- 08 – данная числовая комбинация прописывается, если налогоплательщик ежегодно получает определенную прибыль, которую ему приносят акции. То есть код 08 предназначен для физических лиц, являющихся акционерами каких-либо компаний;

- 09 – подобный код указывается в случае осуществления операций с учетом определенных условий, связанных с продажей недвижимых объектов, а также отдельных долей в них. Данные условия подразумевают продажу имущества по его рыночной стоимости (присвоенной с помощью кадастровой оценки), умноженной на коэффициент, равный 0,7;

- 10 – число десять необходимо ставить тем налогоплательщиком, чьи доходы не принадлежат ни к одному из вышеуказанных типов прибыли.

Как указать сразу несколько видов

Зачастую происходит так, что одно и то же физическое лицо имеет сразу несколько доходов, которые относятся к разным типам.

В подобных ситуациях у налогоплательщиков начинают возникать мысли, что им понадобится оформлять сразу несколько бланков 3-НДФЛ. Однако это вовсе не так, поскольку лист А составлен таким образом, что в него можно внести больше одного типа прибыли.

Данный лист разделен на три одинаковые части, отделенные друг от друга чертой. В каждой из них специально отведено место для внесения вида дохода.

В самой верхней части необходимо указывать код, предназначенный для шифровки основного типа прибыли, а затем уже ниже прописать цифры, соответствующие кодам дополнительных доходов.

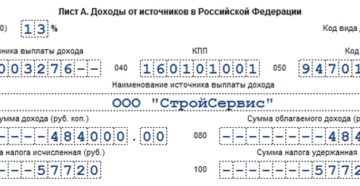

Например, если некий Александров Николай Иванович является владельцем двух квартир, одна из которых недавно была продана, а вторую начал сдавать в аренду, и при этом он также получил дарственную на земельный участок, то ему нужно указывать в декларации три кода.

Первый код – это 01 (за проданную квартиру), второй – 04 (за квартиру, которую он сдает) и третий – 05 (за подаренную ему землю).

Где находится в разделе 1?

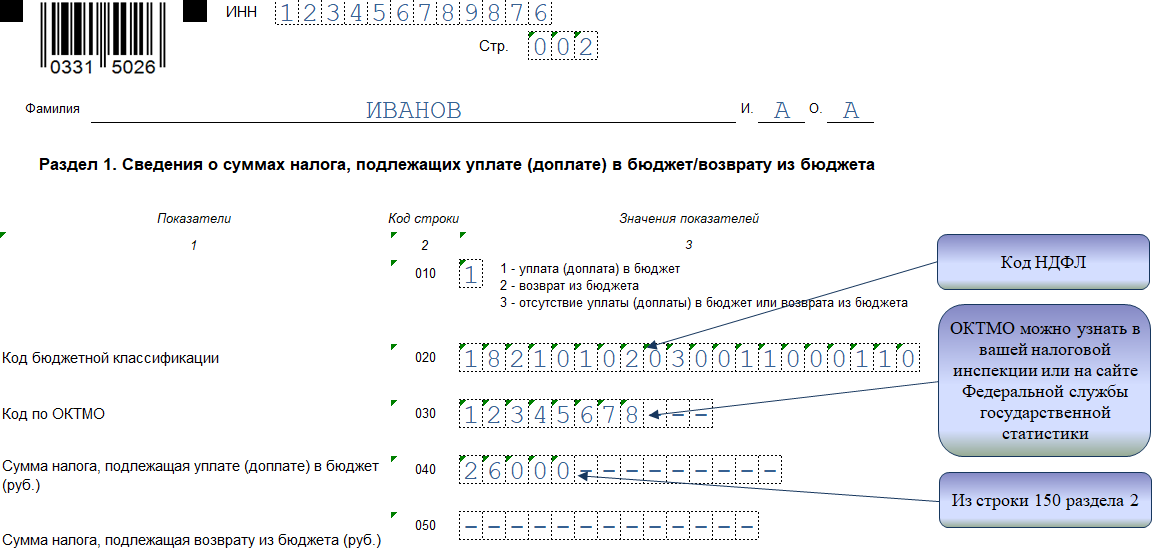

Строка 020 в форме 6-НДФЛ расположена в первом разделе. Ее наименование «сумма начисленного дохода».

В разделе 1 важно разделять доходы по налоговым ставкам НДФЛ, так как для разных видов начислений физическим лица процент обложения отличается. Ставка может варьироваться от 9 до 35 процентов, поэтому для каждой первый раздел заполняется отдельно с указанием соответствующего размера начисленного дохода. Если физическому лицу выплачивается только заработная плата, то достаточно заполнить первый раздел один раз, указав в строке 010 ставку 13%, а в поле 020 – размер начисленной зарплаты

Если физическому лицу выплачивается только заработная плата, то достаточно заполнить первый раздел один раз, указав в строке 010 ставку 13%, а в поле 020 – размер начисленной зарплаты.

Важный момент: все строки раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом.

Что это значит? Значит, что показатели нужно указывать в сумме за период с 1 января отчетного года по последний день отчетного или налогового периода.

Причем данные в форме 6-НДФЛ не разбиваются по физическим лицам, а приводятся в обобщенном виде по всем работникам.

Эти же правила касаются заполнения строки 020, о правильном заполнении которой написано ниже.

Актуальный бланк 6-НДФЛ можно . О правилах заполнения формы — в этой статье.

Законодательное регулирование

Декларация предоставляется в налоговые органы электронно, лично или почтовым отправлением до 30 апреля следующего года (кроме случаев оформления налогового вычета).

Законодательное регулирование вопросов, связанных с формой 3-НДФЛ, осуществляется:

- Главой 23 НК РФ.

- Приказом ФНС России №ЕД-7-11/ от 28.08.2020 (вступает в силу с 1 января 2021 года).

ВАЖНО!

Форма состоит из множества листов, но налогоплательщику требуется заполнить титульный лист с указанием кода вида документа в декларации 3-НДФЛ и страницы, отражающие индивидуальную ситуацию.

Эксперты КонсультантПлюс разобрали, как заполнить декларацию 3-НДФЛ для получения имущественного вычета по расходам на приобретение квартиры и по процентам по ипотечному кредиту. Используйте эти инструкции бесплатно.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым

При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

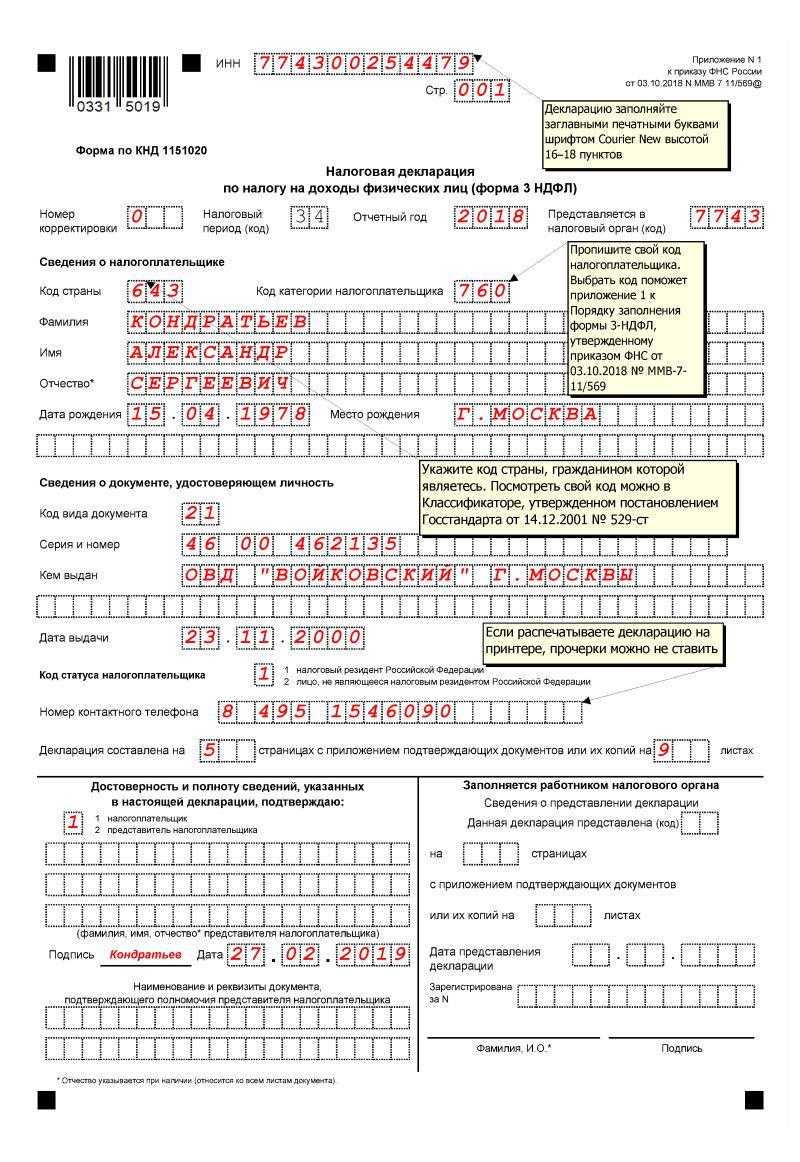

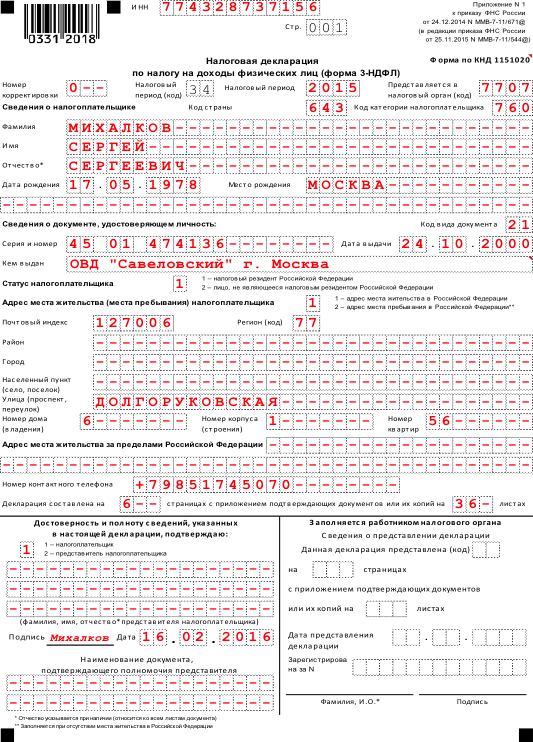

Титульный лист

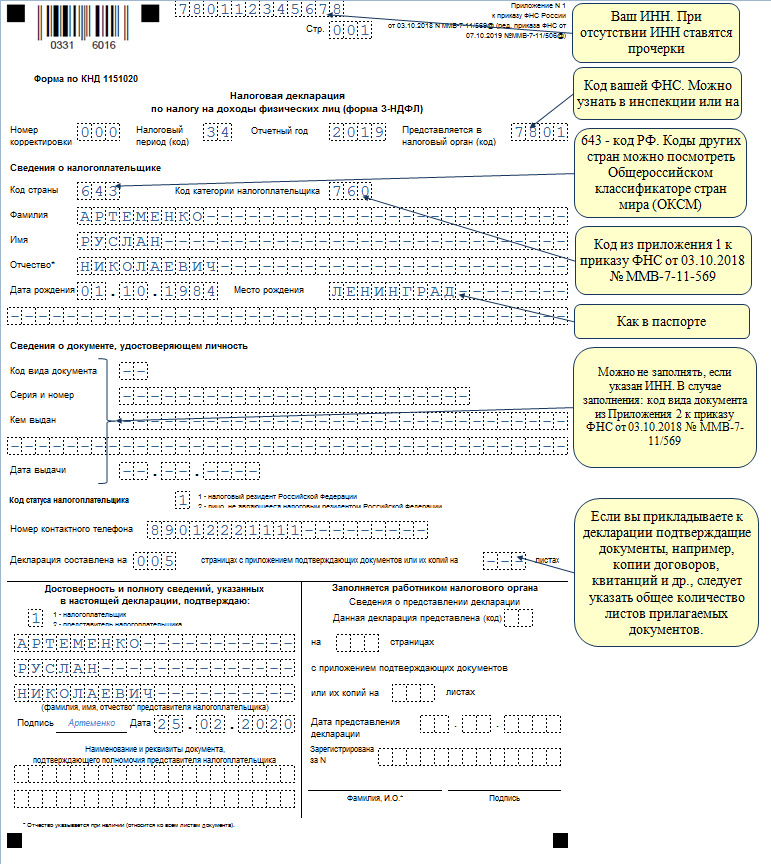

ИНН

В верхней части формы укажите ИНН. Для индивидуального предпринимателя его можно найти в уведомлении о постановке на учет. В качестве предпринимателя, выданном ИФНС при регистрации. Граждане могут посмотреть ИНН в свидетельстве о постановке на учет физического лица.

Номер корректировки

Поставьте «0—», если подаете обычную (первую) декларацию в этом году. В поле «Номер корректировки».

Если уточняете налог, который заявлен ранее. Укажите порядковый номер корректировки. Например, «1—» – если это первое уточнение. «2—» – при втором уточнении и т. д.).

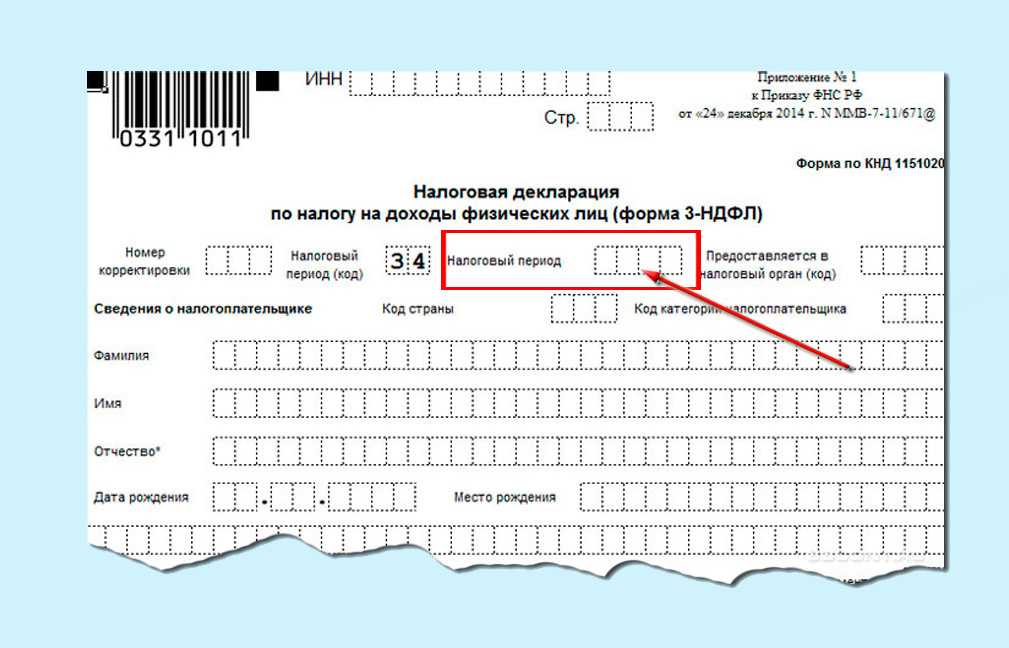

Налоговый период

В поле «Налоговый период» укажите год. За который представляется декларация. Это год, в котором получили доход. Если человек подает декларацию, чтобы получить налоговый вычет в соответствии со статьями 218–221 НК, – то год. В котором он произвел соответствующие расходы. Например, на лечение, обучение.

Когда сдаете декларацию за год, укажите код налогового периода «34». Если ИП прекратил деятельность в середине года, ставьте код налогового периода «86».

Налоговый орган

В поле «Представляется в налоговый орган» проставьте код ИФНС. Где зарегистрирован человек, который подает декларацию. Если декларацию сдает индивидуальный предприниматель. То посмотрите код в уведомлении о постановке на учет в качестве предпринимателя, который выдала ИФНС при регистрации. Если нет, то возьмите его из свидетельства о постановке на учет физического лица.

Также код ИФНС можно определить по адресу регистрации предпринимателя с помощью интернет-сервиса на официальном сайте ФНС.

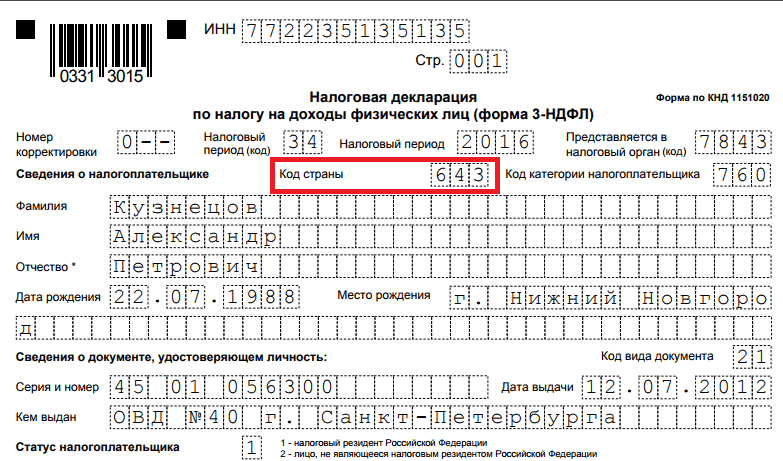

Код страны

В поле «Код страны» укажите код государства, гражданином которого является человек, подающий декларацию. Код определите самостоятельно с помощью общероссийского классификатора стран мира, утвержденного постановлением Госстандарта от 14.12.2001 № 529-СТ. Для граждан России укажите код «643». Если гражданства у человека нет, укажите код той страны, которая выдала ему документ, удостоверяющий личность.

Категория налогоплательщика

В поле «Код категории налогоплательщика» укажите код в соответствии с приложением 1 к Порядку, утвержденному приказом ФНС от 03.10.2018 № ММВ-7-11/569. Для индивидуального предпринимателя поставьте в этом поле «720», для физических лиц – «760». Отдельные коды предусмотрены для нотариусов, адвокатов, арбитражных управляющих, глав крестьянских (фермерских) хозяйств.

Ф. И. О. и персональные данные

Фамилию, имя, отчество укажите полностью, без сокращений, как в паспорте. Писать латинскими буквами допускается только для иностранцев (подп. 6 п. 3.2 Порядка).

В верхней части каждой заполняемой страницы укажите ИНН, а также фамилию и инициалы. ИНН обязательно заполнить, если декларацию подает предприниматель. Физические лица могут не заполнять это поле, но тогда придется указать паспортные данные (п. 1.10 и подп. 7 п. 3.2 Порядка).

Статус налогоплательщика

В этом поле укажите, является ли человек резидентом или нерезидентом России. Когда человек находился на территории России больше 183 календарных дней за последние 12 месяцев, то он резидент. В этом случае укажите цифру 1. Если же меньше – цифру 2.

Номер контактного телефона

Номер контактного телефона напишите полностью, с кодом города. Это может быть как стационарный, так и мобильный номер. Номер телефона указывайте так: «8», код, номер; между «8» и кодом, а также между кодом и номером укажите знак « » (пробел). Например, 8 903 4567890 (подп. 9 п. 3.2 Порядка, утв. приказом ФНС от 03.10.2018 № ММВ-7-11/569).

Подтверждение сведений

Декларацию могут подписать:

- гражданин;

- представитель – гражданин, индивидуальный предприниматель;

- представитель – сторонняя организация.

Если декларацию подписывает гражданин, он указывает свою фамилию, имя и отчество, дату заполнения, ставит подпись. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставьте «1».

Если декларацию подписывает представитель – предприниматель, сотрудник организации-представителя или сторонний гражданин, в разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» поставьте код «2». Укажите его фамилию, имя, отчество, проставьте дату подписания. Ниже представитель ставит свою подпись. Пропишите название и номер документа, подтверждающего полномочия представителя. Обычно это доверенность от имени гражданина.

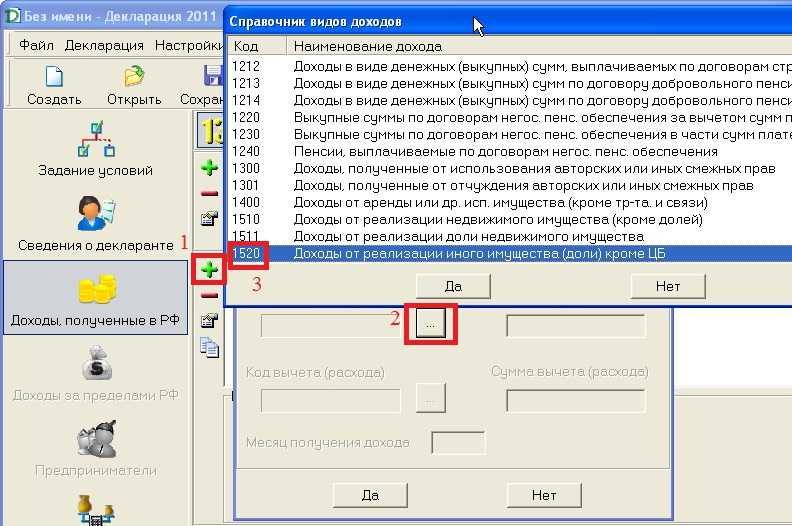

Порядок заполнения кодов дохода в 3 НДФЛ

Код дохода при заполнении 3 НДФЛ вносит непосредственно лицо, которое будет уплачивать налог, в процессе заполнения всей формы налоговой отчетности и в специально отведенное для этого поле.

Все коды содержатся в специальной таблице, которую мы приводим ниже: Коды дохода в 3 НДФЛ

| Код | Вид дохода |

| 01 | Средства, полученные от продажи своей недвижимости, которая находилась в собственности (дом, квартира и т.п.) |

| 02 | Средства, полученные от продажи своего имущества, за исключением недвижимости (например, продажа своей машины) |

| 03 | Средства, которые были получены в виде дохода от работы с ценными бумагами |

| 04 | Средства, которые были получены от операций по сдаче своего имущества в аренду (аренда квартиры, например) |

| 05 | Средства, которые были получены после того, как лицу было что-то подарено (квартира, машина, деньги и т.п.) |

| 06 | Средства, которые были получены при официальном трудоустройстве, и с которых компания-работодатель удержала НДФЛ |

| 07 | Средства, которые были получены при официальном трудоустройстве, и с которых компания-работодатель не удержала НДФЛ |

| 08 | Дивиденты |

| 09 | Другие доходы |

Если вас интересует вопрос, как узнать код дохода для 3 НДФЛ, то воспользуйтесь этой таблицей. При необходимости проконсультируйтесь со специалистами вашей налоговой службы.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как заполнять коды в декларации 3-ндфл

Как указать сразу несколько видов Зачастую происходит так, что одно и то же физическое лицо имеет сразу несколько доходов, которые относятся к разным типам. В подобных ситуациях у налогоплательщиков начинают возникать мысли, что им понадобится оформлять сразу несколько бланков 3-НДФЛ. Однако это вовсе не так, поскольку лист А составлен таким образом, что в него можно внести больше одного типа прибыли.

Данный лист разделен на три одинаковые части, отделенные друг от друга чертой. В каждой из них специально отведено место для внесения вида дохода. В самой верхней части необходимо указывать код, предназначенный для шифровки основного типа прибыли, а затем уже ниже прописать цифры, соответствующие кодам дополнительных доходов.

Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

Последнее обновление 2021-02-06 в 11:41

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

В статье разберем, как учесть в сдаваемой 3-НДФЛ коды вычетов 503, 503 и 508. Рассмотрим, что обозначают указанные коды.

Как отразить код вычета 501 в 3-НДФЛ

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты. Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке.

Важно! Согласно п.28 ст.217 НК, подарки стоимостью до 4 000 руб. не облагаются НДФЛ

Значит, 4 000 руб. — это максимальный размер вычета. Если презент дороже, с разницы нужно заплатить налог.

В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4. Для подарков на листе предусмотрена строка 020.

При работе в программе «Декларация» код налогового вычета 501 в 3-НДФЛ за 2021 год отражается на вкладке доходов. Как это сделать:

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки. Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Как поставить код вычета 503 в декларации 3-НДФЛ

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Код 503 — это код налогового вычета на материальную помощь. Согласно п.28 ст.217 НК его максимальный размер ограничен 4 000 руб.

Важно!

Вычет 503 предоставляется по доходу от материальной помощи, который в справке 2-НДФЛ маркируется кодом 2760.

В программе «Декларация» отразить код вычета 503 в 3-НДФЛ нужно по рассмотренному выше алгоритму на вкладке доходов. Поле вычета становится активным, если выбрать доход 2760 и указать размер полученной мат. помощи:

На бумажном бланке в 3-НДФЛ поставить вычет 503 следует в строке 040 Приложения 4:

Общая сумма не облагаемых НДФЛ доходов указывается в стр.020 Раздела 2:

Как поставить код вычета 508 в декларации 3-НДФЛ

Этим кодом маркируется вычет по отдельному виду мат. помощи — по случаю рождения или усыновления работником ребенка:

Он применяется, если сотруднику предоставили материальную помощь в соответствии с п.8 ст.217 НК. Максимальная сумма, с которой не уплачивается налог, — 50 000 руб. Сам доход в виде мат. помощи маркируется в справке 2-НДФЛ по коду 2762.

Код 508 отображается в программе «Декларация» на вкладке «Доходы»:

В Приложении 4 необлагаемая сумма указывается в стр.010:

Пример

В 2021 г. Светлана на 8 Марта получила от компании-работодателя подарок на 7 000 руб. В июле на работе ей выделили мат. помощь 10 000 руб. В октябре Светлана ушла в отпуск по беременности и родам. В декабре по случаю рождения ребенка она получила мат. помощь 55 000 руб.

https://www.youtube.com/watch?v=aePEQXr-dSc

Весь НДФЛ за Светлану перечислил работодатель. По предоставленной помощи отчитываться и подавать декларацию не нужно. Если Светлана в 2021 г. захочет вернуть НДФЛ по другим вычетам (имущественным, социальным и т. п.), ей нужно правильно отразить полученные в 2021 г. доходы.

На вкладке «Доходы» в программе:

Вычеты в Приложении 4:

Общая сумма необлагаемых доходов в Разделе 2:

Образец декларации по приведенному примеру доступен для скачивания здесь.

Итоги

- В декларации 3-НДФЛ вычеты с кодами 501, 503 и 508 отражаются в Приложении 4 в строках 020, 040 и 010 соответственно. Общая сумма необлагаемых доходов — в Разделе 2.

- В программе «Декларация» коды указываются на вкладке доходов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Правила оформления налоговой декларации

Существуют правила, применимые ко всем налоговым декларациям по форме 3-НДФЛ:

- Заполнять бланк можно как вручную, так и с помощью печатных машин либо на компьютере;

- От руки данные в документ вписываются черными или синими чернилами, слева направо заглавными печатными буквами;

- Каждый символ вносится в отдельную клетку;

- Числовые данные выравниваются по правой стороне;

- Исправления и зачеркивания не допускаются;

- Денежные суммы округляются до рублей;

- Заполняются только те листы, которые необходимы;

- Пустые клетки должны содержать прочерки.

Титульный лист

Титульный лист состоит из одной страницы, вносить данные в который можно в любой момент заполнения. В основном здесь необходимо указать информацию о налогоплательщике и налоговом органе.

Разберем заполнение построчно:

Сведение о налогоплательщике:

- Код страны – для гражданина России это 643.

- Код категории налогоплательщика – физические лица ставят 720, остальные коды можно посмотреть в справочнике.

- Личные данные – здесь налогоплательщик указывает свои Ф. И. О., дату и место рождения.

- Документ, удостоверяющий личность – обычно это паспорт. Надо указать его номер, серию, а также где и кем выдан.

- Код вида документа – у паспорта это 21.

- Статус налогоплательщика – если гражданин имеет этот статус, то ставит 1; если нет – 2.

- Адрес места жительства или пребывания – в обновленной форме 3-НДФЛ не указывается (Приказ ФНС России от 25.10.2017 № ММВ-7-11/822@).

- Адрес места жительства за пределами РФ – с 2018 года в декларации не указывается.

- Контактный телефон – заполняется в случае наличия.

- Количество страниц и прилагаемых документов – здесь надо указать общее количество страниц, из которых составлена декларация и сколько оригиналов и копий документов приложил налогоплательщик для подтверждения данных. Делать это лучше в конце.

В левом нижнем углу расположено поле, где налогоплательщик подтверждает правдивость указанных в декларации данных.

Листы А-И

Листы служат для указания исходных данных. Заполнять их все, как правило, нет необходимости.

- Листы А, Б и В – заполняется при наличии доходов и расходов на территории РФ, за ее пределами, либо полученными от предпринимательства или адвокатской деятельности.

- Лист Г – расчет доходов, не облагающихся налогом.

Следующие листы надо заполнять только в случае подачи декларации на налоговые вычеты:

- Листы Д1 и Д2 – расчет налогового вычета на покупку или строительство недвижимости и по доходам от ее продажи.

- Листы Е1 и Е2 – стандартные и социальные вычеты.

- Лист Ж – профессиональные налоговые вычеты.

Последние два листа заполняются при соблюдении следующих условий:

- Лист З – наличии операций с ценными бумагами и акциями.

- Лист И – доход, полученный от инвестиций.

Таким образом, если 3-НДФЛ заполняется с целью декларирования и уплаты подоходного налога, то из всего списка понадобится только лист В, а в случае получения налоговых вычетов – листы Д-И.

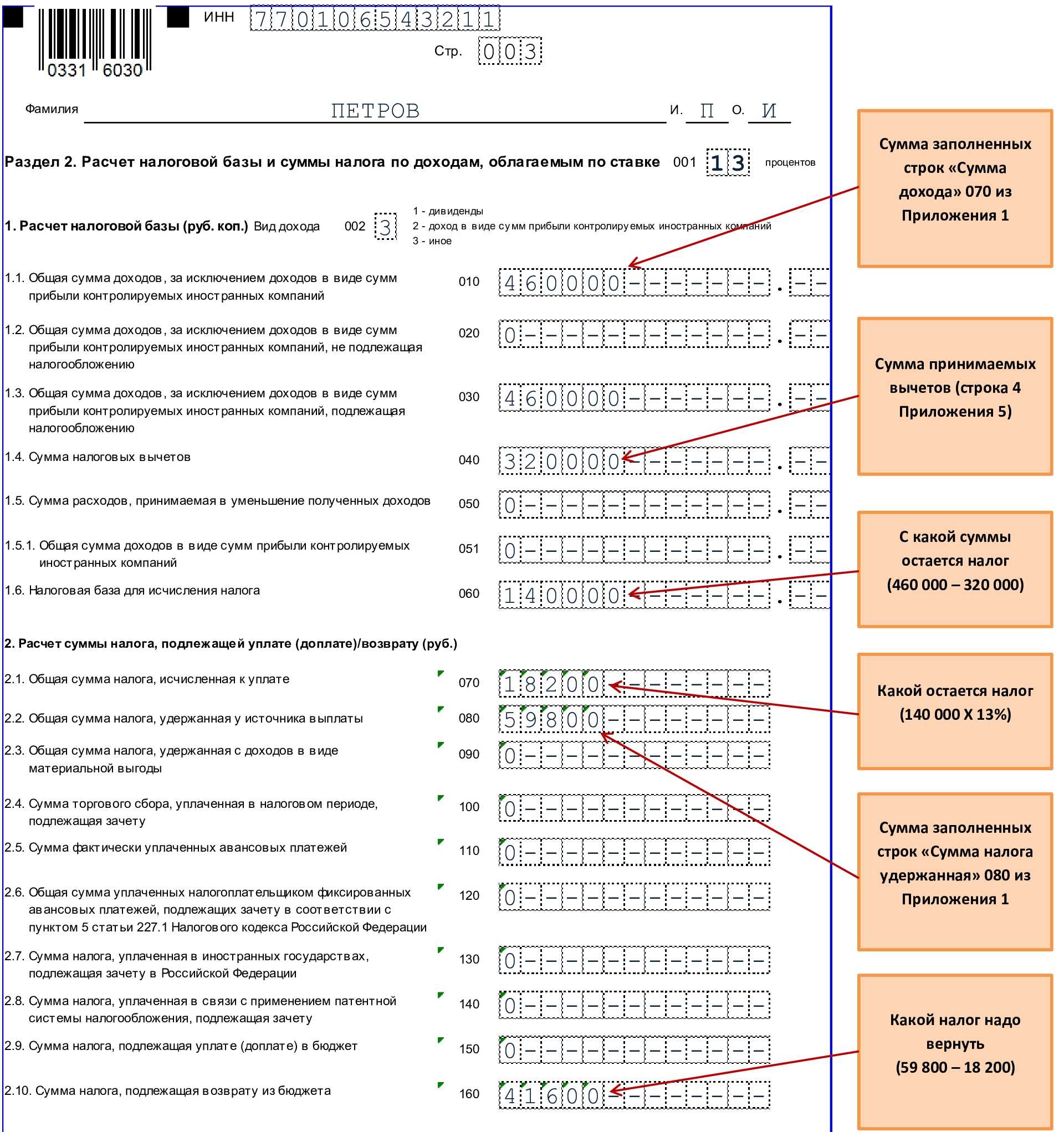

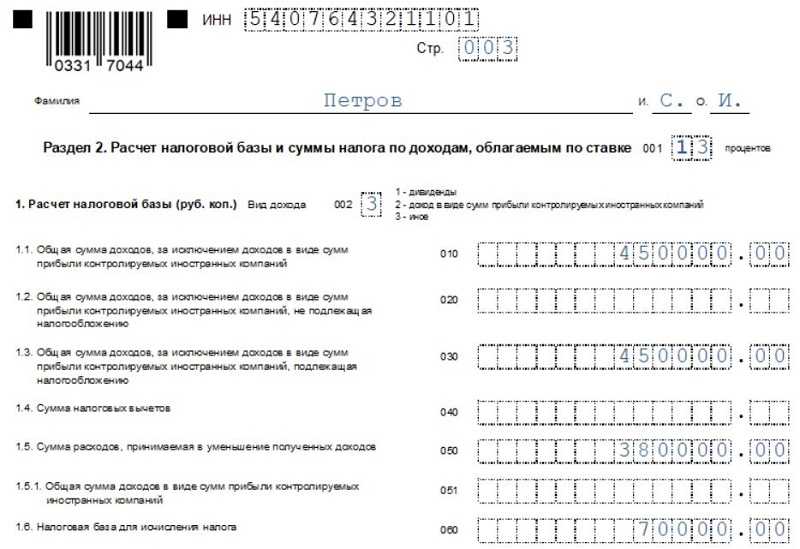

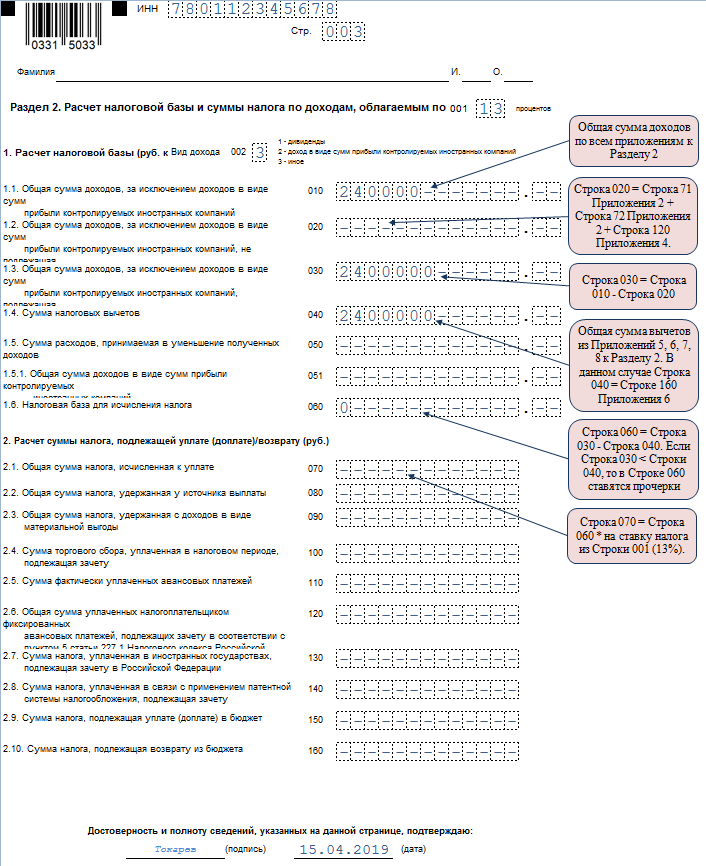

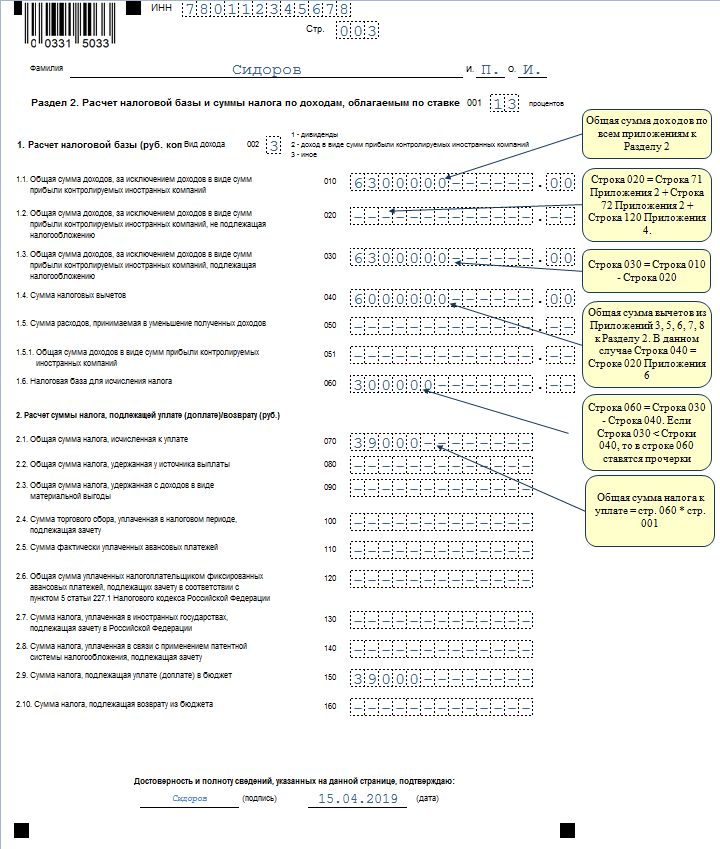

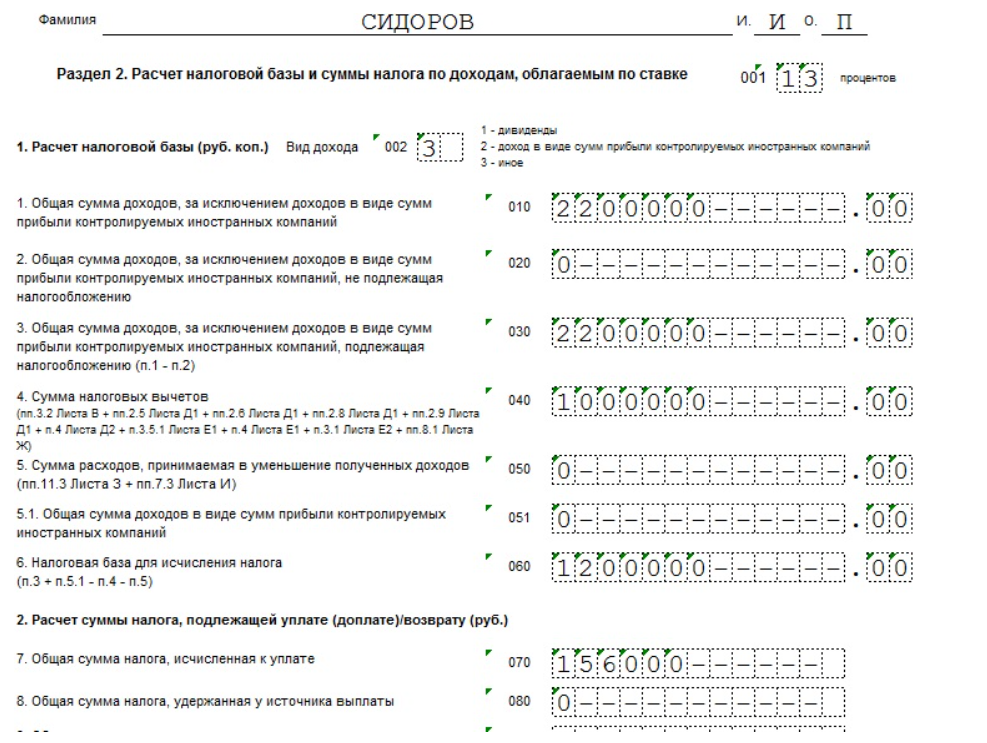

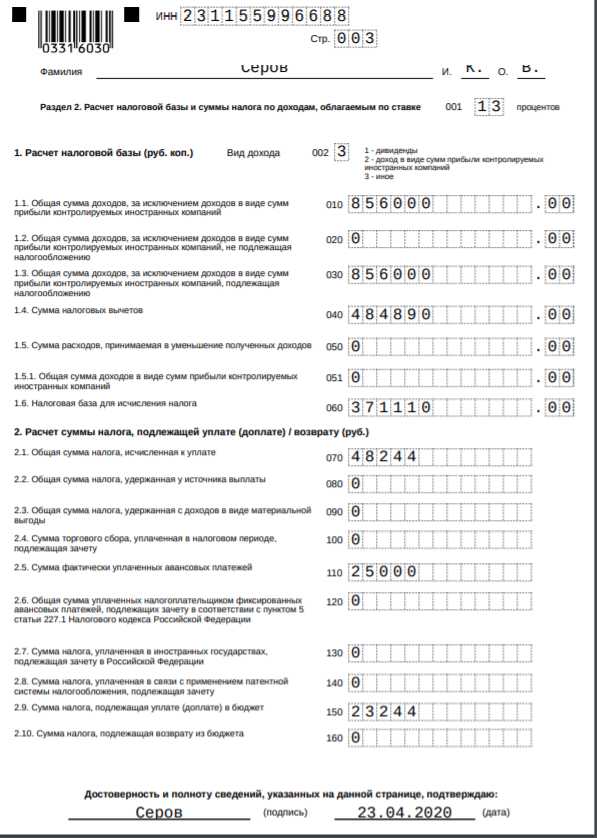

Раздел 2

Второй раздел выполняет ключевые функции декларации, здесь происходит расчет налоговой базы и подоходного налога, который и будет перечислен государству. Поэтому данный раздел обязателен для заполнения.

Первым делом надо указать ставку по налогу – в большинстве случаев для граждан РФ это стандартные 13%.

Новые сроки уплаты и ежемесячные уведомления.

Все налоги, включая НДФЛ, будут уплачиваться в единый срок — до 28 числа каждого месяца. Но НДФЛ будут еще две платежные даты:

последний рабочий день года — для налога, удержанного с 23 по 31 декабря;

28 января — для налога, удержанного с 1 по 22 января.

Те, кто будет платить НДФЛ на единый налоговый счет, должны будут подавать в налоговую уведомления об исчисленном налоге:

каждый месяц не позднее 25 числа — о налоге, удержанном с 23 числа предыдущего месяца по 22 число текущего;

не позднее 25 января — о налоге, удержанном с 1 по 22 января;

не позднее последнего рабочего дня в году — о налоге, удержанном с 23 по 31 декабря.

Код Российской Федерации

Физические лица, претендующее на сокращение налогооблагаемой базы, при заполнении титульного листа бланка декларации сразу же обратят внимание на такую ячейку, как код страны. Она находится в строке, требующей внесения сведений о налогоплательщике, состоит из трех пустых клеток и подразумевает проставление трехзначного числового шифра

Что такое код страны

Для того чтобы различные страны вместе с дополнительными территориями, которые также входят в их состав, могли участвовать в обработке данных и обмене информацией в пределах мирового масштаба, каждой из них был присвоен определенный код, так называемый географический шифр страны.

Данные коды могут состоять как из числовых, так и из буквенных комбинаций. Имеются три различные системы, кодирующие страны. Первая из них использует шифры из двух букв, вторая – из трех букв, а третья, являющаяся наиболее распространенной, которая как раз и используется в бланке налоговой декларации, – из трех цифр.

Код страны Россия

Для каждого государства с помощью специального классификатора стран мира, утвержденного постановлением о государственных стандартах России под номером 529, изданным 14 декабря 2001 года, предназначен свой код. Таким образом, для Российской Федерации введена числовая комбинация – 643.

Учитывая вышеизложенную информацию, налогоплательщику, оформляющему первый лист 3-НДФЛ, который является гражданином Российской Федерации, в поле, подписанном как код страны, нужно поставить цифровую комбинацию 643.

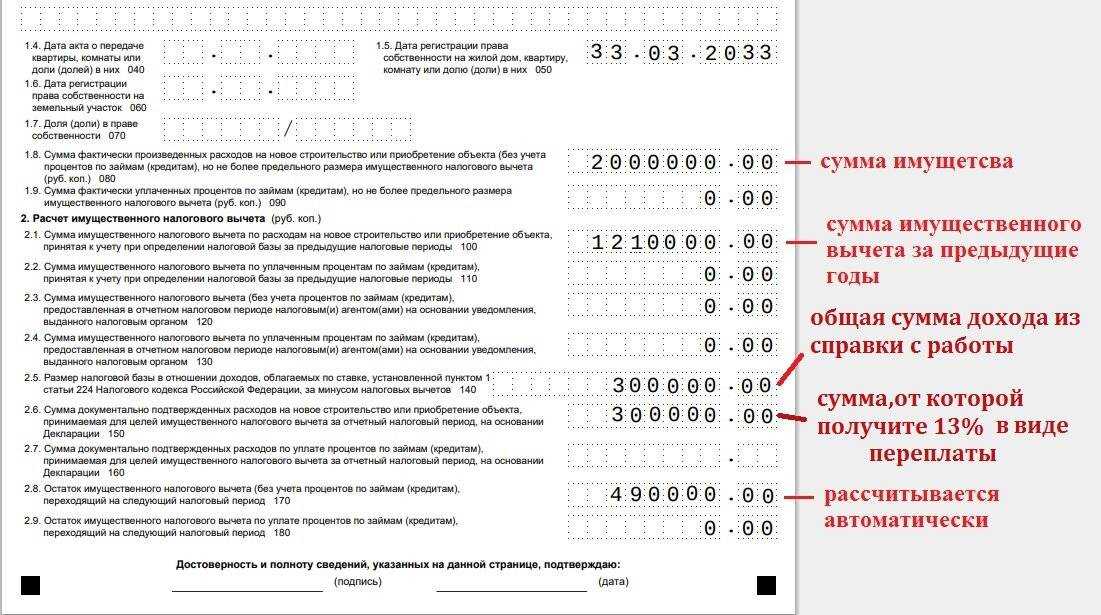

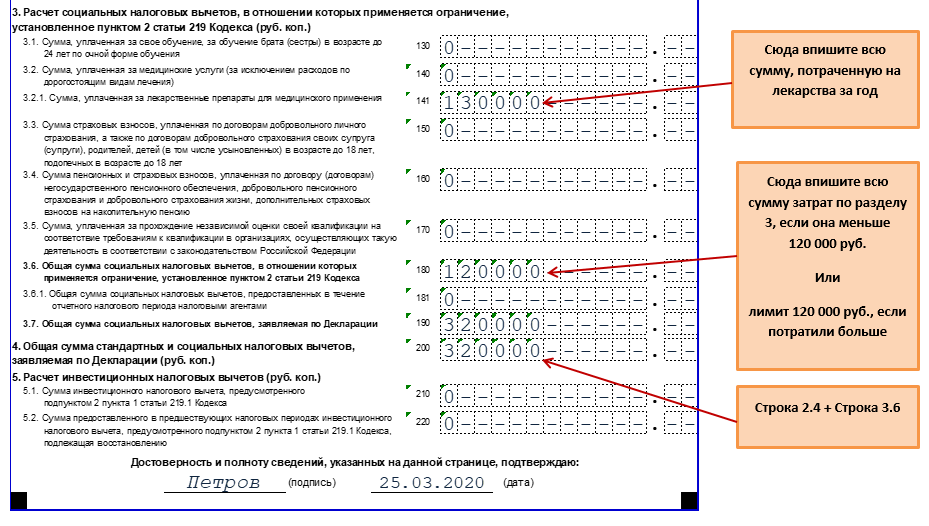

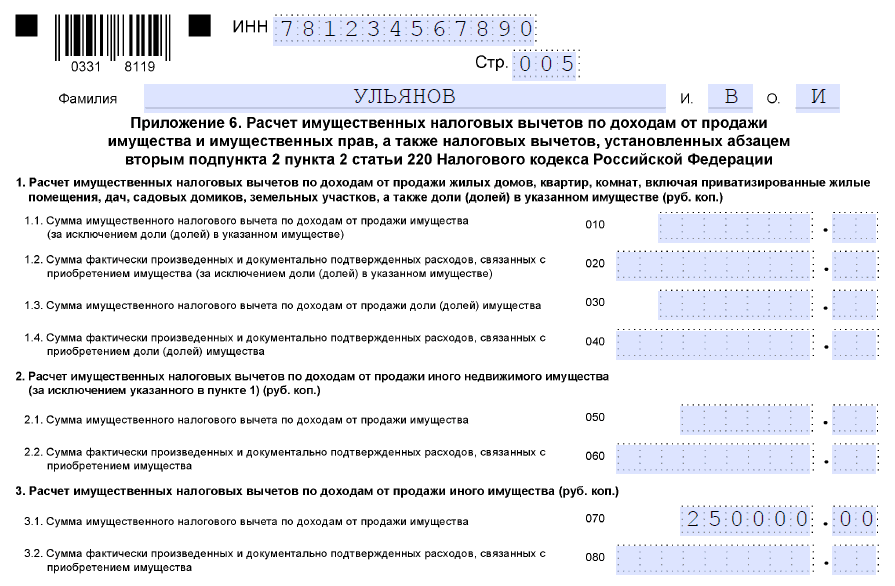

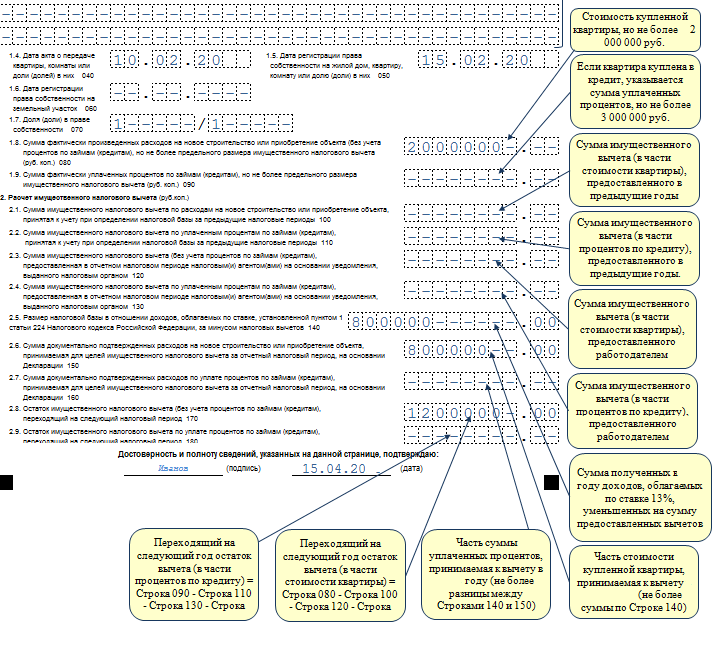

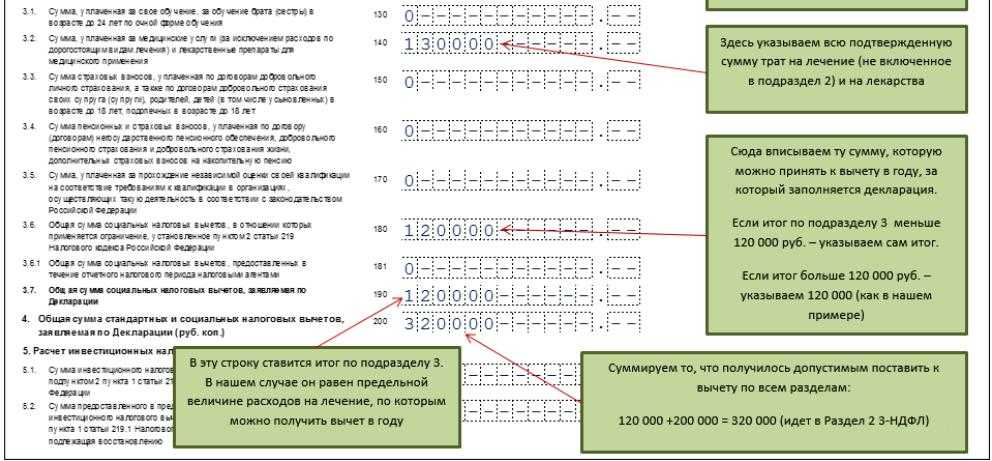

Приложение 6

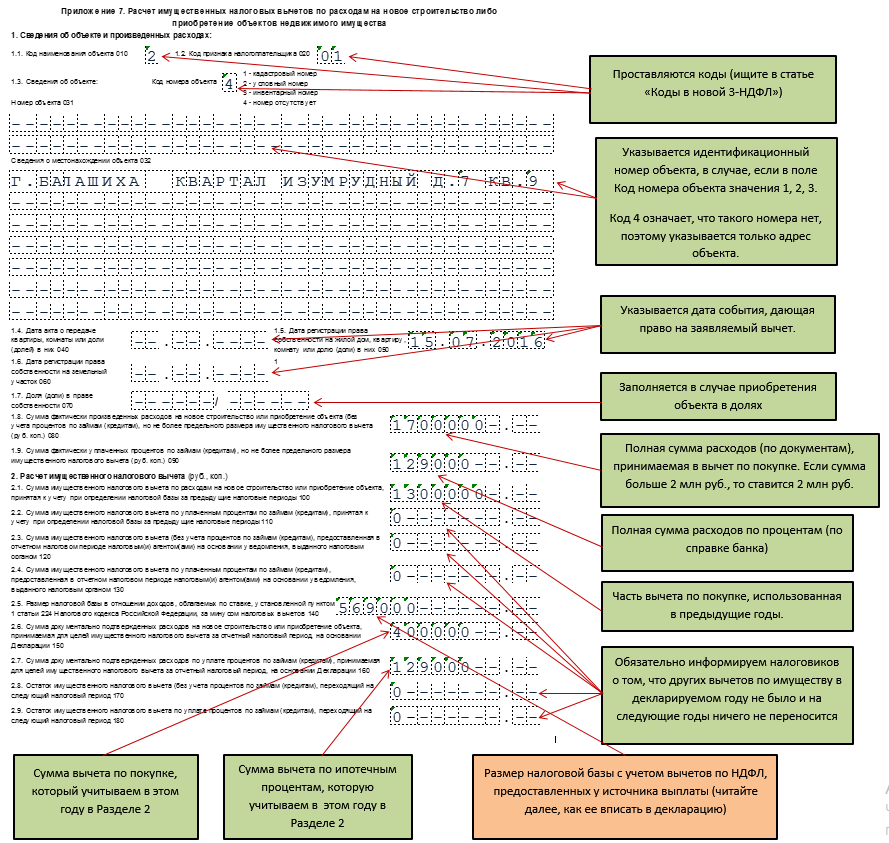

По строке 010 укажите вычет по доходам от продажи жилых домов, квартир, комнат, дач, садовых домиков или земельных участков. Сумма по строке 010 должна быть не более 1 млн руб.

По стр. 020 укажите расходы при покупке жилых домов, квартир, комнат, дач, садовых домиков или земельных участков, но не более суммы доходов от продажи имущества.

По строке 030 укажите имущественный вычет по доходам от продажи доли в жилых домах, квартирах, комнатах, дачах, садовых домиках или земельных участках. Максимальную сумму по строке 030 рассчитайте по формуле:

При этом должно выполняться условие:

По стр. 040 укажите расходы при покупке доли в жилых домах, квартирах, комнатах, дачах, садовых домиков или земельных участков, но не более суммы доходов от продажи имущества.

По строке 050 укажите вычет по доходам от продажи иной недвижимости. Сумма по строке 050 должна быть не более 250 000 руб.

По стр 060 – сумму расходов на покупку иной недвижимости, например гаража, но не более суммы доходов от продажи имущества.

По строке 070 укажите вычет по доходам от продажи иного имущества, например транспорта. Сумма по строке 070 должна быть не более 250 000 руб.

По стр. 080 – расходы при покупке имущества, но не более суммы дохода от продажи такого имущества.

По строке 090 укажите вычет по доходам в виде выкупной стоимости земельного участка и расположенной на нем недвижимости при изъятии для государственных или муниципальных нужд.

По стр 100 – отразите вычет по имуществу при ликвидации организации.

В строке 110 укажите вычет по доходам от продажи имущественных прав, в том числе долей и паев в случае, указанном в подпункте 2.2 пункта 2 .

В строках 120–150 отразите расходы при продаже доли в уставном капитале организации, при выходе из числа учредителей, ликвидации организации, уменьшении номинальной стоимости доли, уступке прав требования по договору участия, связанному с долевым строительством.

Суммы по строкам 120–150 не должны превышать доход от продажи.

При расчете показателей строк 120–150 учитывайте, что убыток по одному виду дохода не влияет на доходы от других источников.

Строка 160 – итоговая. Значение строки 160 рассчитайте как сумму строк 010–150.

Такие правила установлены в главе XI Порядка