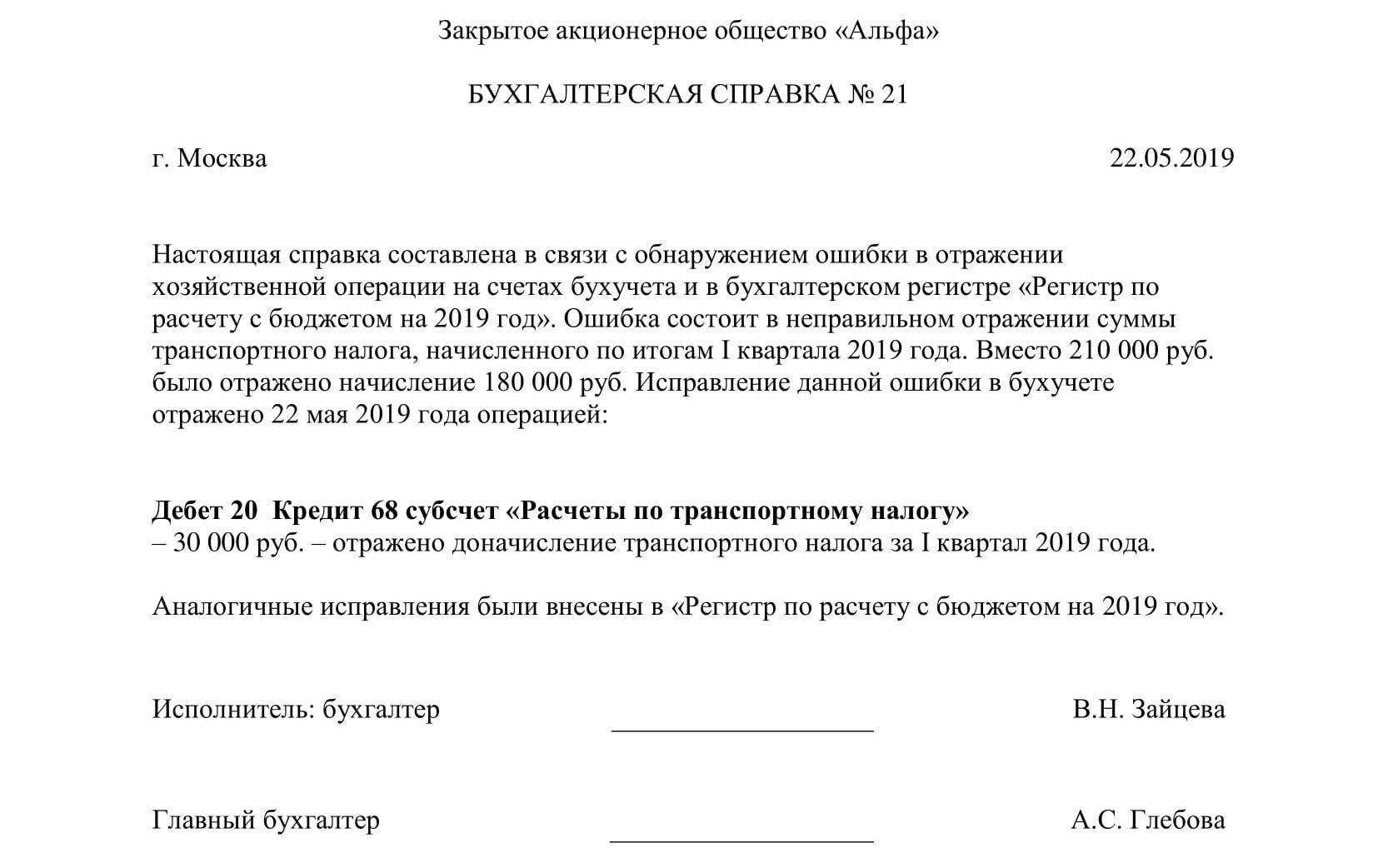

Бухучет – уступка будущего требования

Законодательством предусмотрена возможность уступки будущего права требования. То есть того, которое еще не возникло. К примеру, застройщик-цедент может взять деньги у кредитора-цессионария в счет будущих платежей арендаторов офисов в его здании. Даже когда договоров с арендаторами еще нет.

Однако есть специальное условие. Будущее требование обязательно прописывают в договоре цессии. Причем так, чтобы его можно было точно идентифицировать на момент возникновения и перехода к цессионарию. Для взятого примера можно прописать условия об уступке цедентом обязательств арендаторов платить ему за конкретные площади по определенным ставкам, оговоренной с цессионарием цене. Это может быть такой текст: «…Цессионарий получает право требования на арендные платежи с площади офисного здания в 1500 кв. м. По ставке 19 000 руб. в год за 1 кв. м… Цессионарий получает право требования за 85 процентов от его стоимости…». Показатель выбирайте любой. Главное, чтобы он позволял точно понять, какие именно права требования должен отдать цедент.

По умолчанию цессионарий получает право требования в момент его возникновения. Стороны цессии вправе договориться и о более позднем моменте перехода, прописав специальное условие в договоре.

Все это предусмотрено статьей 388.1 Гражданского кодекса РФ.

Ситуация: как цеденту отразить в бухучете операции по уступке права требования, которое возникнет в будущем?

Основное отличие от обычной цессии заключается в том, что деньги цедент получает до возникновения у него права требования. Это и нужно отразить в бухучете.

Вообще такие особые условия цессии отражайте по аналогии с предоплатой за будущую поставку товаров. Только вместо права собственности на имущество к покупателю (цеденту) переходит право требования.

Поступление денег от цессионария отразите следующей проводкой:

Дебет 51 (50) Кредит 76 субсчет «Расчеты по договору уступки будущего права требования» – поступило финансирование в счет уступки будущего права требования.

Одновременно начислите НДС с аванса. Сделать это необходимо по расчетной ставке, предусмотренной пунктом 4 статьи 164 Налогового кодекса РФ. То есть по следующей формуле:

Договор цессии (переуступки прав требования долга) заключается, если должник не во состоянии погасить свои обязательства. Сделка регламентируется ГК РФ (стат. 132 п. 2) и представляет собой операцию по реализации части принадлежащего предприятию имущества. Рассмотрим подробно, как отражается договор цессии в бухучете – проводки приведены ниже.

Смена кредитора/должника осуществляется с помощью оформления договора цессии. При этом в сделке принимают участие 2 стороны: первоначальный кредитор (цедент) и новый кредитор (цессионарий). При письменном информировании должника его согласие на отчуждение имущества не требуется (стат. 382 ГК), а погашение долга производится новой организации. Наличие и размер задолженности подтверждается первичными документами – актом сверки, отгрузочными накладными/актами на поставку товаров/выполнение услуг, банковскими выписками и платежными поручениями/требованиями и пр.

Обратите внимание! Несмотря на смену сторон, предмет договора остается прежним (стат. 384 ГК)

Все права переходят к новому лицу на существующих к моменту совершения сделки условиях и объемах.

Договор цессии подписывается сторонами в форме первоначального (кредитный, купли-продажи и др.). Форма сделки должна соответствовать ее формату – с нотариальным заверением и/или государственной регистрацией при необходимости соответствующих нормативных требований. В целях отражения грамотных бухгалтерских проводок при переуступке прав в договоре обязательно указание следующих реквизитов:

- Причина возникновения права требования долга.

- Реквизиты прежнего договора.

- Сумма и содержание обязательств.

- Сроки погашения.

- Цена сделки.

- Другие существенные условия.

Переуступить долг можно сразу после его возникновения, к примеру, на следующий день после реализации товаров. Дожидаться наступления момента уплаты не обязательно. Передать новому кредитору разрешается даже будущие обязательства, но тогда отнести на расходы в полном размере возможный убыток от сделки не получится.

Влияние переуступки долга на бухгалтерский учет

Переуступка долга является ситуацией, когда кредитор передает свои права по долгу другому лицу. В таком случае возникает необходимость отразить данную операцию в бухгалтерском учете. Переуступка долга может оказывать влияние на различные аспекты бухгалтерии, включая финансовую отчетность и налоговый учет.

С точки зрения финансовой отчетности, переуступка долга будет отражена в бухгалтерии с помощью соответствующих проводок. Зачастую при переуступке долга происходит изменение стороны, ответственной за погашение долга, что может повлиять на показатели финансовой отчетности, такие как обязательства или активы компании.

В контексте налогового учета, переуступка долга может иметь свои особенности. Например, при переуступке долга может возникнуть необходимость пересмотра расходов, связанных с уплатой процентов по полученному кредиту. Поэтому при проведении переуступки долга необходимо тщательно изучить соответствующие налоговые законы и требования, чтобы корректно отразить данную операцию в бухгалтерии.

В целом, переуступка долга оказывает существенное влияние на бухгалтерский учет. Правильное отражение данной операции поможет представить более точную финансовую отчетность и минимизировать возможные налоговые риски. Поэтому перед проведением переуступки долга рекомендуется проконсультироваться с опытным бухгалтером или специалистом в области налогообложения, чтобы избежать ошибок в учете и соблюсти все требования законодательства.

Что такое договор уступки права требования

Применим данный договор во многих сферах деятельности, однако, не каждое материальное требование можно передать таким образом. Например, обязательства в виде алиментов, либо по возмещению материального ущерба от нанесения вреда здоровью или жизни, либо компенсация морального вреда.

Необходимость в таком соглашении появляется в тех случаях, когда кредитор не может самостоятельно взыскать нужную сумму.

Примером может служить ситуация, когда при разводе бывшие супруги делят обязательства, либо реорганизация компании. Способом передачи права требования может быть как безвозмездная передача, так и продажа. При этом, после передачи направляется уведомление о заключении договора несущему обязательства субъекту. Регламентируется договор цессии в соответствии с ГК РФ с.382-392.

Гражданское законодательство о приобретении права требования

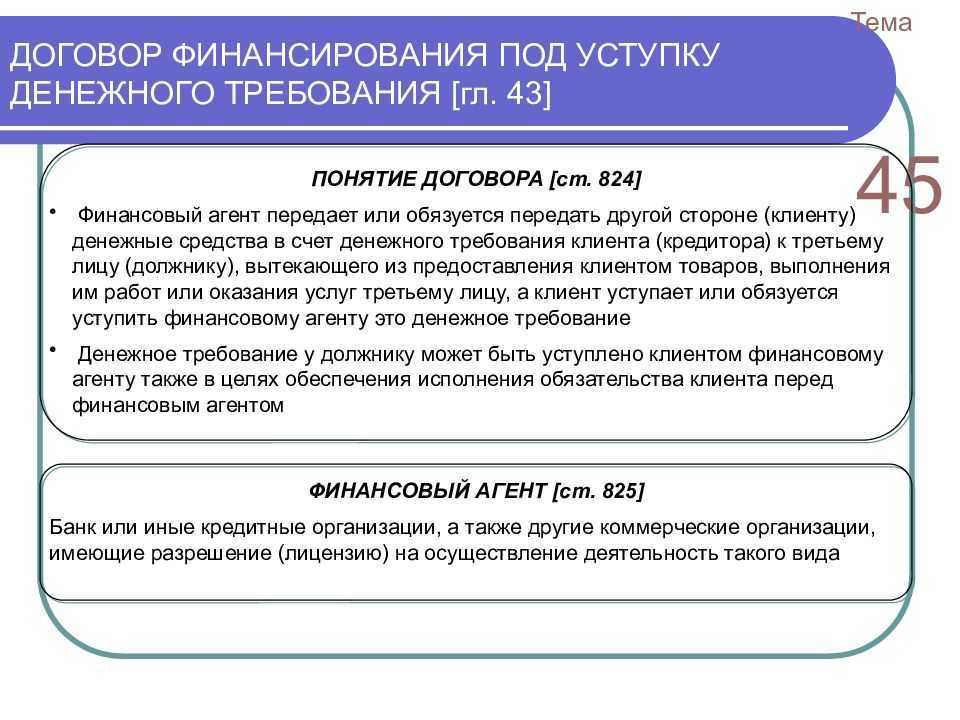

Вопросам, связанным с операциями по приобретению права требования организаций, посвящен параграф 1 «Переход прав кредитора к другому лицу» главы 24 «Перемена лиц в обязательстве» ГК РФ. В соответствии с пунктом 1 статьи 382 ГК РФ право (требование), принадлежащее кредитору на основании обязательства, может быть передано другому лицу по сделке (уступка требования).

Специальным правилом в пункте 2 данной статьи устанавливается, что «для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором». Это означает, что для совершения сделки по приобретению права требования не требуется никаких документов от должника о его согласии на эту сделку.

Вместе с тем, если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, то новый кредитор — организация, которая приобрела право требования — несет риск вызванных этим для него неблагоприятных последствий (п. 3 ст. 382 ГК РФ). В этом случае исполнение обязательства первоначальному кредитору признается законом как исполнение надлежащему кредитору, то есть тому лицу, которому по первоначальному соглашению должен был быть уплачен долг.

В соответствии со статьей 384 ГК РФ право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права, если иное не предусмотрено законом или договором. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие, связанные с требованием права, в том числе право на неуплаченные проценты.

ГК РФ устанавливает специальные правила относительно формы операций по уступке права требования. Согласно пункту 1 статьи 389 ГК РФ уступка требования, основанного на сделке, совершенной в простой письменной или нотариальной форме, должна быть совершена в соответствующей письменной форме. Уступка требования по сделке, требующей государственной регистрации, должна быть зарегистрирована в порядке, установленном для регистрации этой сделки, если иное не установлено законом.

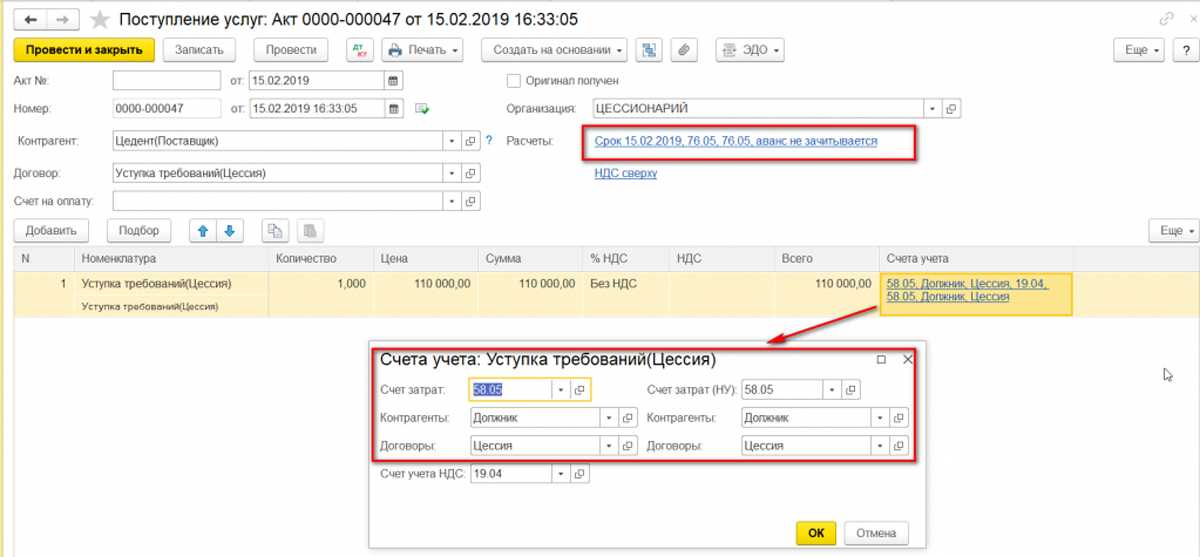

Записи цедента

Исходный кредитор передает в программе долг новому кредитору путем окна реализации. Сформировать форму продажи услуги Вы сможете двумя способами, собственно как и на любое другое действие, машина всегда имеет запасной вариант. В предложенную форму вносите сведения, подробно расписывая все требуемое. Также это можно сделать, применяя номенклатуру.

Пропишите расчетный счет 76-й и не зачитывайте авансирование. Не забудьте изменить расходные и доходные счета. Расходы обязаны учитываться не только в бухучете, но и в налоговом. Относительно избранного вида дохода Вы формируете новую строку с выбором статьи. Машина выводит на экран бухпроводки и Вы как обычно просматриваете их на предмет правильности и отсутствия неточностей.

Противоречивой здесь выступает целесообразность вывода счета-фактуры. Как мы видим, налог не начисляется ввиду отсутствия налогооблагаемого объекта. Но есть важный нюанс. Нормы НК РФ утверждают, что на займы налог не рассчитывается. С реализацией долга дело обстоит иначе. Продавая долг с НДС, в некоторых моментах появляется налог. В нашей ситуации при оформлении цессионного соглашения, бумагу все же стоит сформировать.

Следующим Вашим шагом будет отнесение долга на расходы с помощью корректирования долга. Вам стоит определиться с выбором типа опции. Предложенная клавиша автозаполнения пропишет данные в таблицу в автоматическом режиме по долгу приобретателя.

Далее отразите бухсчета для списания суммы долга и просмотрите предлагаемые проведения. Из отчетности потребуется запросить квартальную декларацию по налогу. Выручка по НДС в сумме продажи должнику. Относительно отображения прибыли прибавьте уступку по истребованию суммы к размеру выручки. Отдельной позицией машина выводит на экран данные о стоимости реализованных имущественных прав

Будьте готовы, что у налоговиков обязательно возникнут к Вам вопросы по выручке. Это учетный нюанс расхождений этого показателя в декларациях. Ничего страшного здесь нет и возникшая маржа легко объяснима.

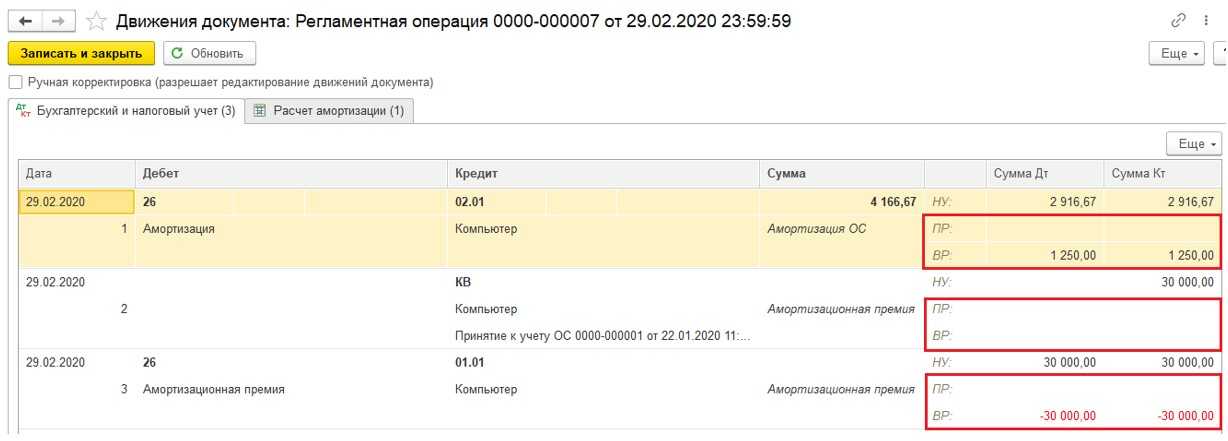

Ручное отражение проводок по оформлению договора цессии в 1С 8.3 Бухгалтерия

Ручные проводки в данной конфигурации вводятся с помощью документов «Операции, введенные вручную«, которые находятся в меню «Операции»:

Переуступка требований должника

в 1С отражается следующими проводками:

1. Первая проводка:

- Дт: 76.09 «Расчеты с дебиторами — кредиторами». Аналитика ведется по контрагенту, а точнее по «Цессионарию»

- Кт: Кредит 91.01 «Прочие доходы»

- Сумма проводки — задолженность нового кредитора (цессионария) по договору цессии

2. Вторая проводка:

- Дт: 91.02 «Прочие расходы»

- Кт: 62.01 «Расчеты с покупателями»

- Сумму дебиторской задолженности, как она числится у цедента

Какие проводки нужно сделать по договору цессии у цессионария:

1. Первая проводка:

- Дт: 58.05 «Оказание финансовых вложений»

- Кт: 76.09 «Расчеты с дебиторами — кредиторами», аналитика так же по контрагенту

- Сумму проводки — затраты, фактически отнесенные на приобретение ДЗ

В учете цессионария

погашение задолженности должником происходит следующим образом:

- Дт: 76 «Расчеты с дебиторами — кредиторами», субсчет — «Расчеты с должником»

- Кт: 91.01 «Прочие доходы»

- Сумма долга для взыскания с должника

- Дт: 91.02 «Прочие расходы»

- Кредит 58.05 «Оказание финансовых вложений»

- Сумма — фактически полученные затраты

- Дебет 51 «Расчетный счет»

- Кредит 76.09 «Расчеты с дебиторами — кредиторами», субсчет — контрагент

- Сумму — фактически поступившие денежные средства

Цессия в бухгалтерском учете

Смена кредитора/должника осуществляется с помощью оформления договора цессии. При этом в сделке принимают участие 2 стороны: первоначальный кредитор (цедент) и новый кредитор (цессионарий). При письменном информировании должника его согласие на отчуждение имущества не требуется (стат. 382 ГК), а погашение долга производится новой организации. Наличие и размер задолженности подтверждается первичными документами – актом сверки, отгрузочными накладными/актами на поставку товаров/выполнение услуг, банковскими выписками и платежными поручениями/требованиями и пр.

Обратите внимание! Несмотря на смену сторон, предмет договора остается прежним (стат. 384 ГК)

Все права переходят к новому лицу на существующих к моменту совершения сделки условиях и объемах.

Договор цессии подписывается сторонами в форме первоначального (кредитный, купли-продажи и др.). Форма сделки должна соответствовать ее формату – с нотариальным заверением и/или государственной регистрацией при необходимости соответствующих нормативных требований. В целях отражения грамотных бухгалтерских проводок при переуступке прав в договоре обязательно указание следующих реквизитов:

- Причина возникновения права требования долга.

- Реквизиты прежнего договора.

- Сумма и содержание обязательств.

- Сроки погашения.

- Цена сделки.

- Другие существенные условия.

Переуступить долг можно сразу после его возникновения, к примеру, на следующий день после реализации товаров. Дожидаться наступления момента уплаты не обязательно. Передать новому кредитору разрешается даже будущие обязательства, но тогда отнести на расходы в полном размере возможный убыток от сделки не получится.

Учет договора цессии при корректировке долга

Наиболее распространенным вариантом отражения операций цессии выступает документ «Корректировка долга», позволяющий частично автоматизировать данный процесс. При этом обеспечивается гарантия правильности отражения всех проводимых операций.

Например, по договору цессии будет создан следующий набор проводок

Для приобретения долга применяется «Корректировка долга» с выбором раздела «Проведение взаиморасчетов»:

Дебет 58.05 Кредит 91.01 на сумму в 16 тысяч рублей

Для продажи долга оформляется «Реализация услуг»:

Дебет 79.09 Кредит 91.01 на сумму в 22 тысячи рублей.

Дебет 91.02 Кредит (22000-16000)/118х18 рублей.

Списание задолженности проводится через Дебет 91.02 Кредит 58.05 на сумму в 16000 рублей.

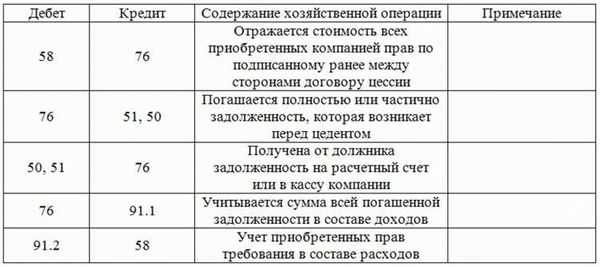

При передаче имущественных прав у цедента может возникнуть обязанность начислить НДС, если сумма дохода от передачи требования превышает размер самого требования (абз. 2 п. 1 ст. 155 НК РФ). Стоимость права требования, по которой оно учитывается на балансе цедента, отразите в составе прочих расходов по дебету счета 91 (п. 6 и 14.1 ПБУ 10/99). При этом на дату подписания договора цессии в учете сделайте проводку: Дебет 91-2 Кредит 62 (76, 58) – списана с баланса стоимость реализованного права требования по договору цессии. При поступлении оплаты от цессионария по договору уступки права требования сделайте проводку: Дебет 51 (50) Кредит 76 субсчет «Расчеты по договору уступки права требования» – получена оплата от цессионария по договору цессии. Такой порядок следует из Инструкции к плану счетов (счета 76, 91). Пример отражения в бухучете уступки права требования.

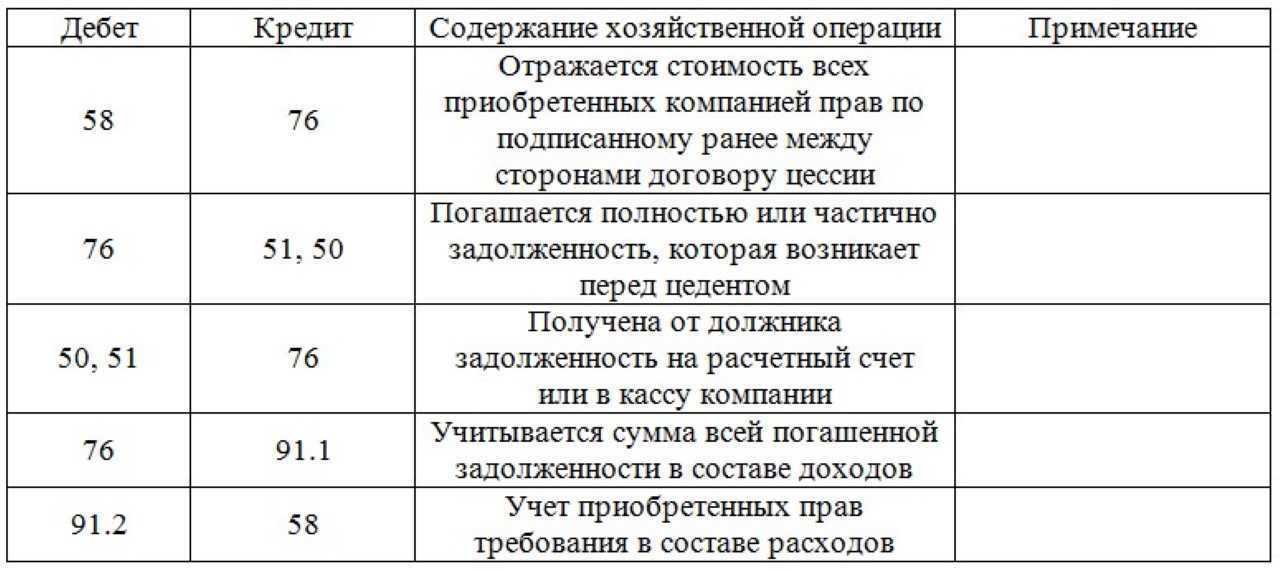

Учет у цессионария: проводки

В соответствии с п. 3 ПБУ 19/02 дебиторская задолженность, приобретаемая на основании уступки права требования, является объектом финансовых вложений при соблюдении определенных критериев (п. 2 ПБУ 19/02).

Так, для приобретаемой по договору цессии дебиторской задолженности должны выполняться следующие условия:

- наличие документов, подтверждающих существование права на получение денежных средств или других активов;

- переход к цессионарию финансовых рисков, связанных с приобретаемым долгом (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и т.д.);

- способность приносить цессионарию экономические выгоды в будущем (например, в виде прироста стоимости).

При соблюдении этих условий приобретаемый цессионарием долг будет учитываться в составе финансовых вложений на счете 58 «Финансовые вложения» (Приказ Минфина от 31.10.2000 № 94н).

Следовательно, при приобретении долга по договору цессии проводка у цессионария формируется такая:

Дебет счета 58 – Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

Приобретаемый долг отражается в учете цессионария по сумме фактических затрат на его приобретение (п.п. 8, 9 ПБУ 19/02), которые состоят из следующих расходов:

- суммы, уплачиваемые в соответствии с договором цеденту;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением финансового вложения;

- вознаграждения, которые цессионарий уплачивает посреднической организации;

- иные затраты, непосредственно связанные с приобретением долга.

При погашении должником денежного требования, приобретенного по договору цессии, бухгалтерские проводки у цессионария будут следующие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражен доход в виде суммы, погашаемой должником по договору цессии | 76 | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» |

| Списана стоимость погашаемого долга | 91, субсчет «Прочие расходы» | 58 |

| Получены денежные средства от должника | 51 «Расчетные счета» и др. | 76 |

А нужно ли по договору уступки права требования проводку у цессионария делать на сумму НДС?

Если приобретенный ранее долг возник из договора реализации товаров (работ, услуг), то с превышения погашаемого долга над расходами на его приобретение нужно будет начислить НДС по расчетной ставке 18/118 или 10/110 (п. 2 ст. 155, п. 4 ст. 164 НК РФ).

Соответственно, в этом случае при прекращении долга или при последующей уступке права требования проводки у цессионария будут дополнены следующей:

Дебет счета 91 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС

Какие нужно сделать по договору цессии бухгалтерские проводки у должника?

Поскольку у должника сумма, подлежащая оплате, отражается по кредиту соответствующего счета расчетов, на этом счете должна быть указана аналитика – кому именно принадлежит долг. Соответственно, при смене кредитора должник в аналитическом учете отражает изменение кредитора.

Приведем пример.

Организация А приобрела у организации Б товары:

Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками»/ «Организация Б»

Организация Б по договору цессии уступила долг Организации С.

На основании уведомления должнику-Организации А о переуступке долга между юридическими лицами бухгалтерская проводка в учете организации А будет направлена на уточнение данных аналитического учета по счету 60:

Дебет счета 60 / «Организация Б» — Кредит счета 60 / «Организация С»

Это значит, бухгалтерские проводки по переуступке прав у должника будут отражаться только в аналитическом учете.

Следовательно, и погашение долга за товары будет производиться Организации С, к которой перешло право требования на основании договора цессии:

Дебет счета 60 / «Организация С» — Кредит счетов 51 и др.

Договор цессии – бухгалтерские проводки

Особенности учета реализации дебиторской задолженности зависят от того, по какой цене переуступается долг. Согласно ПБУ 9/99 и 10/99 доходами признаются поступления по продаже активов предприятия, а в расходах учитываются издержки, связанные с этой операцией. То есть цедент при переуступке долга получает прочие доходы и расходы.

Проводки по договору цессии у цедента

Чтобы правильно отразить цессию, рассмотрим бухгалтерские проводки у прежнего кредитора (цедента). Используются счета 76, 62, 91. Уступка долга отражается следующим образом:

- Д 76 К 91.1 – переуступлено право требования обязательств новому кредитору.

- Д 91.2 К 62 – списаны расходы в сумме числящейся на балансе цедента дебиторской задолженности.

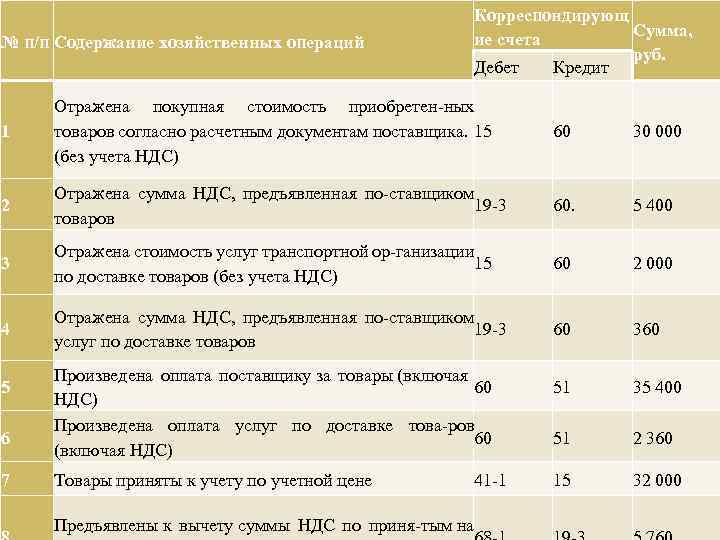

Допустим, ООО «Оптторг» отгрузило ООО «Контур» партию товаров на общую сумму 944 000 руб., в том числе НДС 18 % 144 000 руб. Покупатель не рассчитался вовремя за продукцию и «Оптторг» переуступил долг ООО «Аверс» за 900 000 руб. Бухгалтеру «Оптторга» потребуется выполнить проводки в таком виде:

- Д 62.1 К 90.1 на 944 000,00 – отражена реализация продукции.

- Д 90.3 К 68.2 на 144 000,00 – выделен НДС к уплате.

- Д 90.2 К 41 на 650 000,00 – списана фактическая себестоимость.

- Д 90.9 К 99 на 150 000,00 – отражена прибыль по сделке.

- Д 76/Аверс К 91.1 на 900 000,00 – отражена переуступка.

- Д 91.2 К 62 на 944 000,00 – списана задолженность «Контур».

- Д 51 К 76/Аверс на 900 000,00 – получена оплата по переуступке.

Внимание! В целях расчета НДС налогооблагаемой базы не возникает, так как уступка произведена с убытком (стат. 155 п

1 абз. 2 НК).

Договор цессии – бухгалтерские проводки у цессионария

По заключенному договору цессии, проводки у цессионария выполняются с применением сч. 58, отражая приобретенные права как финансовое вложение (ПБУ 19/02). В бухучете подобные приобретения принимаются по стоимости всех фактических затрат, кроме НДС. Согласно заключенному договору уступки права требования, проводки у цессионария формируются с использованием счетов 58, 76, 91:

- Д 58 К 76/Цедент – отражаются фактические расходы на покупку дебиторских обязательств.

- Д 76/Должник К 91.1 – отражается сумма долга к взысканию.

- Д 91.2 К 58 – отражаются фактические расходы по приобретению.

- Д 51 К76/Должник – вносится оплата при погашении обязательств должником.

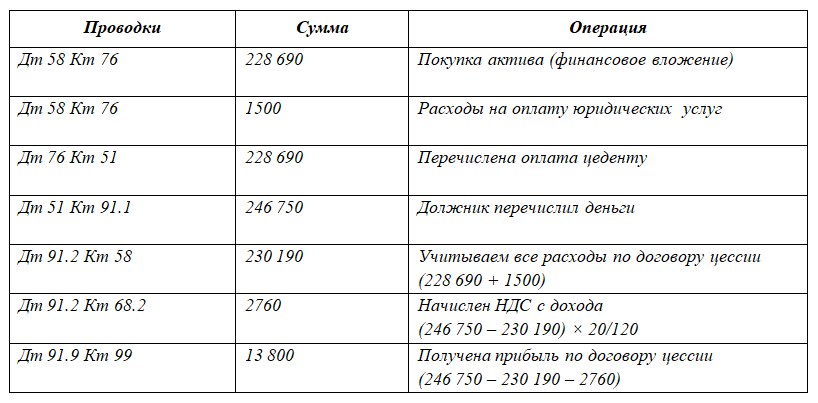

Воспользуемся условиями примера 1. Предположим, ООО «Контур» погасило долг. Учет у цессионария – проводки в ООО «Аверс»:

- Д 58 К 76/Оптторг на 900 000,00 – приобретен долг.

- Д 76/Оппторг К 51 на 900 000,00 – перечислены средства за переуступку.

- Д 51 К 91.1 на 944 000,00 – должник расплатился по обязательствам.

- Д 91.2 К 58 на 900 000,00 – отражены расходы по переуступке.

- Д 91.2 К 68.1 на 6 712,00 – начислен НДС с дохода от переуступки.

- Д 91.9 К 99 на 37 288,00 – отражена прибыль по сделке.

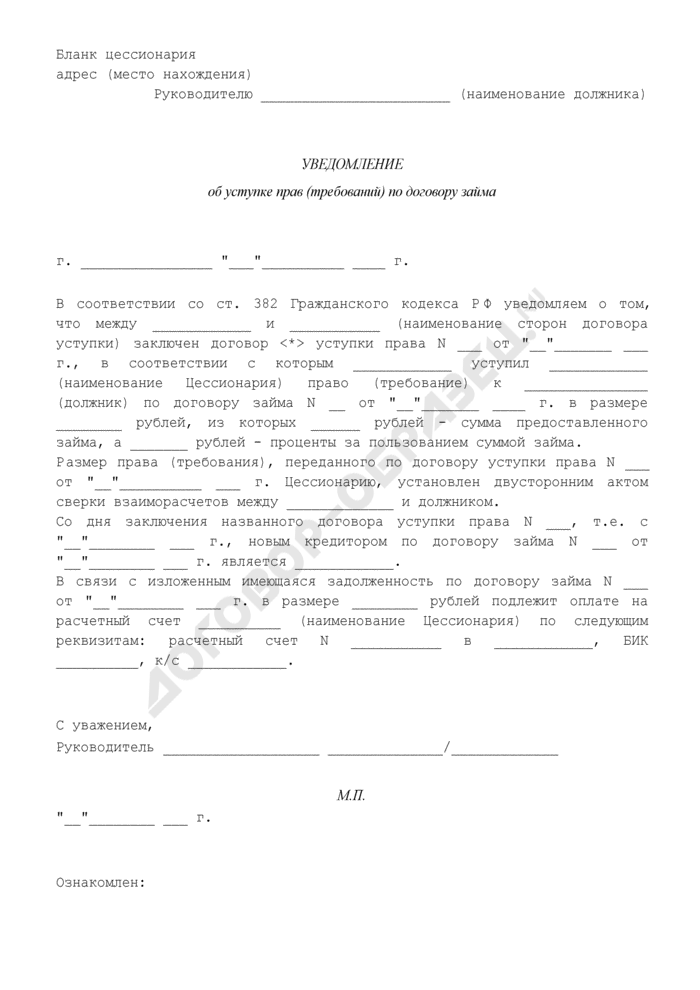

Документальное оформление

Передача прав от цедента к цессионарию оформляется договором цессии. Договор цессии должен быть заключен в той же форме, что и первоначальный договор (договор купли-продажи, кредитный и т. д.):

в простой письменной форме;

в письменной форме и нотариально заверен (если первоначальный договор регистрировал нотариус);

в письменной форме и зарегистрирован (если сделка, требования по которой уступают, подлежала государственной регистрации).

Об этом сказано в статье 389 Гражданского кодекса РФ.

К договору цессии цедент должен приложить документы, удостоверяющие право требовать от должника исполнения тех или иных обязательств. Это могут быть договоры, накладные, счета-фактуры, акты выполненных работ (оказанных услуг) и т. д.

В договоре цессии нужно указать:

на основании какого именно соглашения возникло то или иное право;

в чем заключается обязанность должника;

перечень документов и сроки передачи документов, удостоверяющих право требования, которые цедент должен передать цессионарию;

другие сведения, касающиеся уступаемых прав.

Такой порядок предусмотрен статьями 385, 389.1 Гражданского кодекса РФ.

Право требования, которое цедент передает цессионарию, является частью его имущественных прав и учитывается в составе активов. Поэтому в бухучете цедента уступку права требования отразите как его реализацию (выбытие) на счете 91 «Прочие доходы и расходы».

Выручка от продажи права требования признается прочим доходом (п. 7 и 16 ПБУ 9/99). Она принимается к учету в сумме, установленной договором об уступке права требования (п. 6 и 10.1 ПБУ 9/99). Выручку от передачи прав в бухучете отражайте по кредиту счета 91 в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами», к которому организация вправе открыть отдельный субсчет «Расчеты по договору уступки права требования». При этом на дату подписания договора цессии в учете сделайте проводку:

Дебет 76 субсчет «Расчеты по договору уступки права требования» Кредит 91-1 – реализовано право требования по договору цессии.

При передаче имущественных прав у цедента может возникнуть обязанность начислить НДС, если сумма дохода от передачи требования превышает размер самого требования (абз. 2 п. 1 ст. 155 НК РФ). Подробнее об этом см. Как начислить НДС при реализации имущественных прав .

Стоимость права требования, по которой оно учитывается на балансе цедента, отразите в составе прочих расходов по дебету счета 91 (п. 6 и 14.1 ПБУ 10/99). При этом на дату подписания договора цессии в учете сделайте проводку:

Дебет 91-2 Кредит 62 (76, 58) – списана с баланса стоимость реализованного права требования по договору цессии.

При поступлении оплаты от цессионария по договору уступки права требования сделайте проводку:

Дебет 51 (50) Кредит 76 субсчет «Расчеты по договору уступки права требования» – получена оплата от цессионария по договору цессии.

Такой порядок следует из Инструкции к плану счетов (счета 76, 91).

Пример отражения в бухучете уступки права требования. Учет у цедента

ЗАО «Альфа» 16 марта реализовало товары на сумму 165 200 руб. (в т. ч. НДС – 25 200 руб.). Себестоимость реализованных товаров составляет 120 000 руб.

20 апреля «Альфа» уступила право требования дебиторской задолженности другой организации за 160 000 руб. Эта сумма была перечислена на счет «Альфы» 17 мая.

Поскольку доход от уступки права требования (160 000 руб.) не превышает величину самого требования (165 200 руб.), налоговая база по НДС у «Альфы» не возникает.

Бухгалтер «Альфы» в учете сделал следующие проводки.

Дебет 62 Кредит 90-1 – 165 200 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 25 200 руб. – начислен НДС при реализации товаров;

Дебет 90-2 Кредит 41 – 120 000 руб. – списана себестоимость реализованных товаров.

Дебет 76 субсчет «Расчеты по договору уступки права требования» Кредит 91-1 – 160 000 руб. – отражена уступка права требования;

Дебет 91-2 Кредит 62 – 165 200 руб. – списана стоимость реализованной дебиторской задолженности по договору уступки права требования.

Дебет 51 Кредит 76 субсчет «Расчеты по договору уступки права требования» – 160 000 руб. – поступили деньги от цессионария по договору уступки права требования.

Договор цессии и его рациональное отражение в проводках

Договор цессии является соглашением переуступки прав требования дебиторского должника третьему физическому или юридическому лицу без предварительного согласия должника.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Определение 1

Цедент – это передающий права кредитор.

Цессионарий представляет собой кредитора, принимающего права на основании контракта.

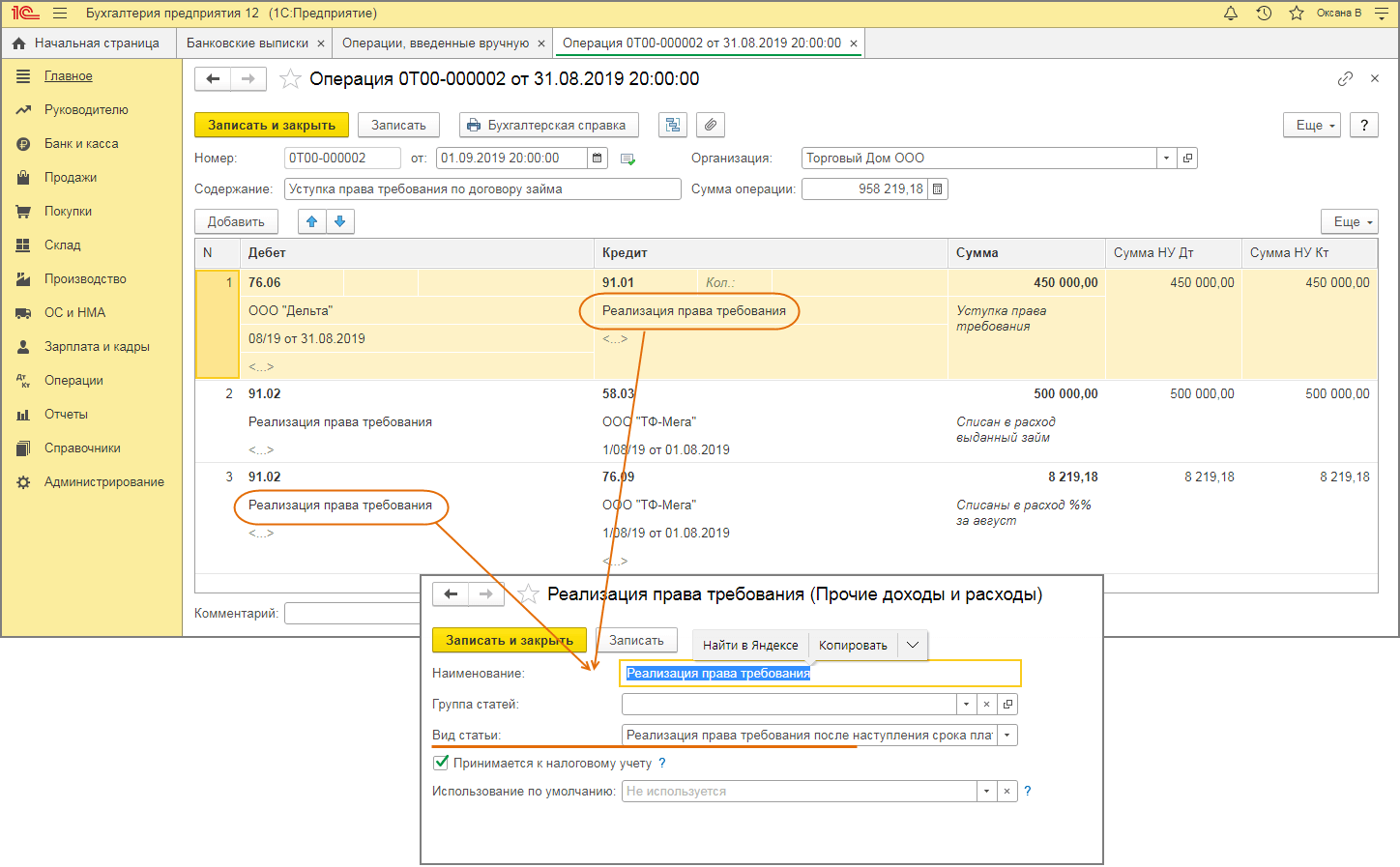

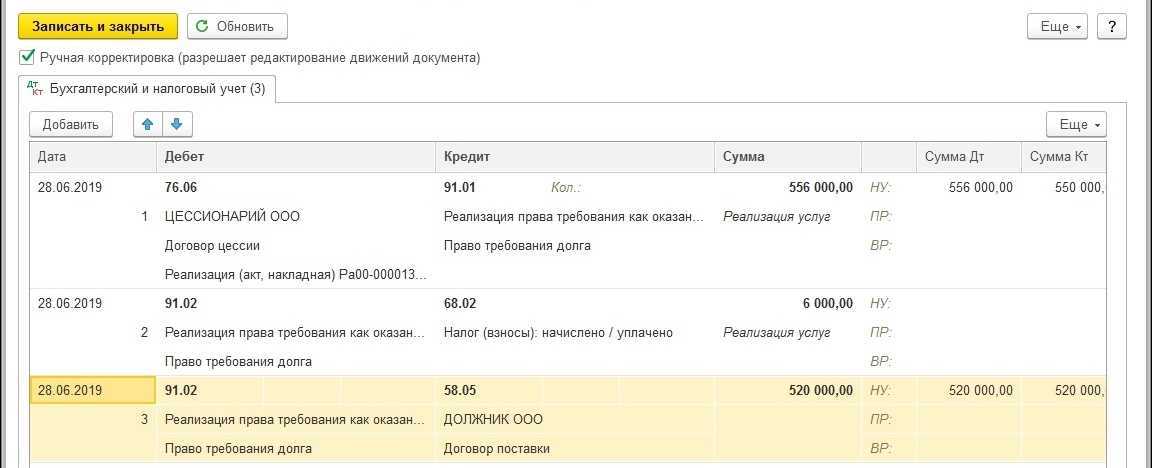

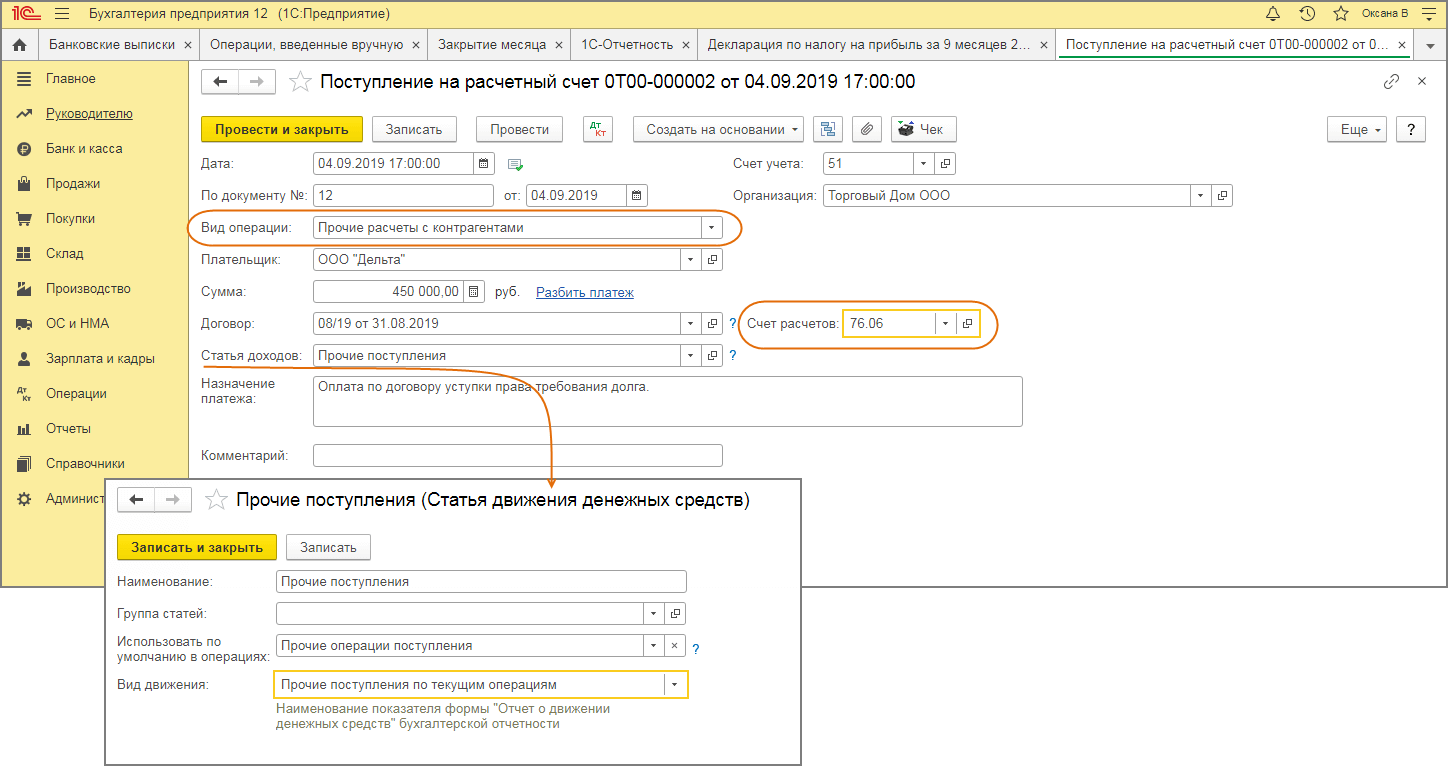

Демонстрация проводок в программе 1С 8.3 подготавливается в ручном режиме посредством документа «Операции, которые введены вручную». Находится данная папка на вкладке меню «Операции».

Осуществление погашения задолженности по бухгалтерскому документу цессионария регистрируется такими основными проводками:

- Дт 76 (Расчеты с кредиторами/дебиторами) – Кт 91.01 (Прочая прибыль). По дебету непременно следует указать субсчет «Расчетные операции с должником». Сумма проводки покажет в итоге значение, которое нужно взыскать с неплательщика.

- Дт 91.02 (Дополнительные расходы) – Кт 58.05 (Расчет финансовых вложений). Сумма в этом случае формирует фактическое значение финансового оборота, которое было принято компанией. Помимо заключения стандартного контракта, который дополнен индивидуальными для каждого договора пунктами, регламентированными действующим российским законодательством РФ, процедура имеет нюансы отражения в бухгалтерском учете.

Ст. 384 ГК утверждает, что при передаче требований или прав между старым и новым кредитором объем перехода на период подписания договора, не меняются. Цессия считается достаточно универсальной процедурой для корректного бухгалтерского учета. Ее следует отражать в учетных регистрах обеих юридических или физических сторон.

В данном случае первичным и основным документом для формирования проводок по цессии выступает вексель, представляющий собой письменное денежное обязательство должника установленной официальной формы, которая предоставляет держателю права требования долга.

Правовые аспекты переуступки долга

Для того чтобы переуступка долга была юридически действительной, необходимо заключить договор с обоими сторонами. В договоре должны быть указаны все условия переуступки, включая сумму долга, сроки возврата, процентные ставки и т.д. Заключение договора должно быть надлежащим образом оформлено и иметь юридическую силу.

Один из основных правовых аспектов переуступки долга — соблюдение прав и интересов кредитора и должника. При переуступке долга должник остается обязанным выполнять свои обязательства перед новым кредитором, а новый кредитор обязуется принять на себя все права и обязанности по долгу. При этом, обязательно нужно обеспечить защиту интересов обеих сторон и гарантировать исполнение договорных обязательств.

Также, переуступка долга может иметь финансовые и налоговые последствия для сторон сделки. Должник может быть обязан уплачивать проценты и комиссии новому кредитору. Кроме того, при переуступке долга могут возникнуть налоговые обязательства, связанные с выплатой процентов, комиссий и других платежей. Для минимизации правовых и финансовых рисков, рекомендуется консультироваться с юристом или бухгалтером.

Бухпроводки у нового кредитора

Первым шагом новой стороны по цессии выступает внесение бумаг, обосновывающих ее новое право. Машина содержит установочные параметры по бухсчетам и процессу исчисления подобных действий. Вы просматриваете представленные бухпроводки и производите списание. Следом отобразите выплату старому кредитору по цессии и проведите выписку банка по факту получения проплаты от должника.

Дальнейшие мероприятия направлены на корректное отражение продажи по цессионному соглашению согласно норме закона, что также является весьма щекотливым. Внимательно ознакомьтесь с настроечными параметрами бухсчетов и принципов отражения затрат и поступлений. Просмотрите бухзаписи машины и зачастую именно здесь появляются неточности. Налоговый учет отбрасывает от сумм продажи налог. Нас подобное не устраивает, так как два вида учета должны совпадать. Также окно по НДС не дает возможности избирать вид расхода. Вам по итогу предстоит самостоятельно корректировать записи в налоговом учете. Аналогично расходам по налогу также формируете новый формат справочника прочих доходов и расходов. Машина запоминает все внесенное в ручном режиме, и в дальнейшем будет сообщать Вам о самостоятельно заполненной информации.

После предлагаю Вам создать счет-фактуру. Справочник содержит в себе множество разнообразных кодировок манипуляций, а Вы избираете то, что относится к продаже прав. Дабы отнести на траты финансовые расходы сформируйте корректирование долга и сразу же получите бухзаписи. дальнейшая процедура состоит в оформлении декларации на прибыль и НДС.

Учет обесценения права требования

Специальными нормами ПБУ 19/02 устанавливаются правила бухгалтерского учета фактов обесценения финансовых вложений, распространяющиеся и на порядок бухгалтерского учета операций по приобретению прав требования.

В соответствии с пунктом 37 ПБУ 19/02 «устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений». Так как финансовые вложения, по которым не определяется их текущая рыночная стоимость, показываются в бухгалтерском учете в первоначальной оценке, устойчивое существенное снижение их стоимости означает нереальность их бухгалтерской оценки. Это обстоятельство требует формирования резерва под обесценение финансовых вложений. Этот резерв образуется за счет финансовых результатов организации (в составе операционных расходов). В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Таким образом, порядок начисления резерва под обесценение финансовых вложений в части вложений в приобретаемые права требования аналогичен порядку начисления резервов по сомнительным долгам (о порядке создания резервов по сомнительным долгам ).

Для отражения резервов под обесценение финансовых вложений предназначен счет 59 «Резервы под обесценение финансовых вложений».

В соответствии с Инструкцией по применению плана счетов на сумму создаваемых резервов делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59. При списании с баланса финансовых вложений, по которым ранее были созданы соответствующие резервы, составляется проводка по дебету счета 59 и кредиту счета 91.

Таким образом, финансовый результат по операциям приобретения дебиторской задолженности (права требования) может выявляться в бухгалтерском учете либо в момент прекращения обязательства, либо в момент переуступки права требования.

Итоги

Итак, мы рассмотрели, какие по договору цессии проводки формируют его участники, если предприятия являются плательщиками НДС. В заключение скажем, что для одних предпринимателей договоры цессии могут стать интересным бизнесом, а для других — верным способом получения своих денег. Но нужно понимать, что цедент после заключения договора не несет ответственности и не дает гарантий по выплате должником всего долга.

На что обратить внимание при заключении договора

с

плательщиками УСН или физическими лицами

,

читайте

в статьях

- «Договор цессии при УСН доходы минус расходы (нюансы)»

;

- «Физик» получил исполнение по займу, приобретенному в порядке цессии. Что с НДФЛ?»

.

Нередко в хозяйственной практике встречаются ситуации, когда организация для взаиморасчетов с контрагентами использует механизм уступки права требования. Особенность этого инструмента расчетов заключается в том, что будучи урегулированным гражданским законодательством, он не получил должного освещения в нормативных актах по бухгалтерскому учету. В связи с этим бухгалтеру необходимо самому разрабатывать методику учета таких операций исходя из общих принципов бухгалтерского учета и накопленного личного опыта. Возможный вариант организации учета приобретения права требования приводит М.Л. Пятов, д.э.н., Санкт-Петербургский государственный университет.