За что работодатели выплачивают премии?

Выплата премий имеет две цели: поощрение и стимулирование. Поощрение обычно связано с тем, что деятельность работника превысила ожидания работодателя, то есть он показал гораздо лучший результат, чем от него ожидали. Однако поощрять также могут по другим причинам, их рассмотрим ниже. Также премия стимулирует работника на достижение больших и лучших результатов в его трудовой деятельности.

В частности, причины выплаты премии можно выделить следующие:

- Выполнение и перевыполнение трудового плана;

- Частая сверхурочная работа;

- Выслуга лет — за добросовестное выполнение своих трудовых обязанностей в течение нескольких лет;

- Успешная работа с клиентами;

- Новаторство и инициатива, которые привели к развитию и росту компании;

- Работа, выполняемая точно в срок или досрочно;

- Выполнение особо сложных заданий максимально быстро и эффективно.

Премии обычно выплачиваются в форме различных надбавок или 13-ой зарплаты.

Каждому приятно получать за свою работу не только фиксированную оплату, но и компенсирующие выплаты (например, «северный» коэффициент), и стимулирующие, наиболее распространённой из которых является премия

Любому сотруднику важно знать, за что ему начислено денежное поощрение, как оно рассчитывается, в каких документах прописаны правила его формирования. У работодателя возникает другая проблема: какой должна быть формулировка, ведь зачастую разные работники награждаются за различные свершения

О всех нюансах премирования расскажет наша статья.

Виды премий работникам

Желание работодателя стимулировать своих сотрудников к более производительному труду, привело к разрастанию различного вида поощрений и премий. Поэтому, для большего понимания необходимости применения разного вида премий их можно классифицировать по нескольким блокам:

- Периодичность. Это систематические и разовые.

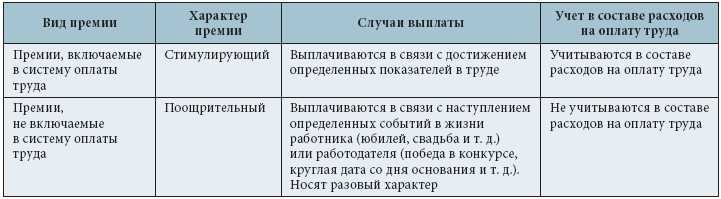

- Тип заслуг. Сюда входят премии за различные варианты трудовых достижений и другие поощрительные выплаты, не связанные напрямую с показателями, например, за безупречную выслугу.

- Источник для выплаты. Это учитываемые налогооблагаемой базой, такие как премии по трудовым достижениям. И из прибыли. Это премии непроизводственного значения.

Более подробно остановимся ниже.

Систематические

Премии, всегда отраженные в местном локальном акте, например, в дополнительном соглашении к ТД. Они выплачиваются регулярно в течение всего текущего года. Повод может быть:

- Трудовые показатели в количестве или качестве работы.

- Определенный стаж работы в компании без нарушений и взысканий (иначе премии могут лишить).

Периодичность может быть:

- Месяц.

- Квартал.

- Год.

Помесячные и поквартальные премии могут быть:

- Производственными. Это главным образом месячная премия, которую многие считают своим обязательным доходом. Она формируется на основании общеизвестных, закрепленных в ТД показателях. Реже это премия по производственным показателям за квартал.

- Непроизводственными. Это поощрительные выплаты, напрямую не связанные с производством. Обычно такая премия бывает раз в квартал.

Годовые — подобный вид премий выдается по итогам работы компании за год и ее получают те, кто внес в достигнутый результат существенный вклад. Особенности:

- Основанием для них должен быть приказ руководителя, с поименным списком.

- Там же указывается источник получения средств для выплаты.

Виды премий по типу расчета

Единовременные и однократные

Данный вид премий может быть не прописан в нормативных документах фирмы. Они носят большей частью персонифицированный характер, и выплачиваются в качестве поощрений за конкретные личные достижения, или действия, произошедшие с участием премированных работников. Например:

- За участие во внеплановой работе.

- Выполнение срочного задания в короткий срок.

- Перевыполнение плановых показателей.

- Экономию материальных или иных ресурсов предприятия.

Еще поводом для единовременного премирования может быть событие не связанное с производством, такое как выход на пенсию. Подобные выплаты могут иметь абсолютное значение, или процентное к зарплате.

К ним примыкают однократные премии. Они приурочиваются к каким либо событиям или особым случаям. Показанием к их получению может быть добросовестное исполнение обязанностей и отсутствие каких то порицаний. Такие премии начисляются к:

- Календарным праздничным датам.

- Профессиональным и отраслевым праздникам.

- К памятным датам внутри компании.

- Юбилеям.

За выслугу

Начисление таких премий должно отражаться во внутренних документах фирмы с указанием:

- Группа лиц, которая может рассчитывать на данную выплату.

- Стаж необходимый для ее получения.

- Порядок их расчета, в зависимости от срока непрерывной работы в фирме. Обычно, минимальный стаж, с минимальным процентом премии – три года. Далее идет прогрессивная шкала, прямо зависимая от срока работы в компании.

Обычно это годовая премия, так как стаж считается в полных годах на 1-е января.

Виды премий работникам по соотношению с оплатой труда

По результатам выполненной работы

Показанием для подобного премирования является безусловное выполнение производственного задания и достижение определенных показателей в работе. Чаще всего – это годовая премия, называемая иначе «тринадцатой зарплатой».

Она же является и инструментом для наложения взысканий. Сотрудникам, допустившим определенные нарушения, данная премия может быть уменьшена в процентном отношении.

Другие варианты

Есть еще достаточно видов премий, среди которых:

За исполнение задания особой важности.

За высокопроизводительный труд.

За добросовестное исполнение своих обязанностей.

За хорошую работу.

За выполнение внеплановой работы.

За экономию ресурсов компании.

За предотвращение аварийных или опасных для производства и сотрудников ситуаций.

Но общими и основополагающими принципами премирования должны быть:

- Объективность.

- Прозрачность.

- Справедливость.

- Своевременность.

Разовые и систематические премии в 6-НДФЛ

Видео расскажет, в какие сроки с учетом изменений, внесенных в ТК РФ, можно выплачивать разного рода премии сотрудникам:

Концепция премирования

Информация о том, какие виды премий есть в фирме, работник может узнать, когда он подает заявление об устройстве на работу.

Премирование сотрудников и его роль в разработке глобальной стратегии развития компании очень велика.

Это относится не только к производственным премиям, когда человек осознает, за какие именно заслуги и обязанности он будет вознагражден, но и разовым суммам (например, на женитьбу, роды, выпускные экзамены и т. д.)

В ст. 68 ТК РФ указано, что до подписания трудового контракта работодатель должен ознакомить сотрудника (под подпись) с внутренним порядком и иными внутренними нормами компании, конкретно связанными с его будущей трудовой деятельностью, в том числе и с информацией о возможностях премирования.

Если компания заключает договор с работником типа гражданского-правового, другими словами нанимает его как исполнителя, выполняющего обязанности по соглашению на платных основах, тогда говорить о премии нет смысла.

Если работодатель употребляет слово «премия» при заключении контракта гражданско-правового характера, то этот договор может быть переклассифицирован в качестве трудового контракта. Если работодатель желает поощрять лицо, с которым заключен подобный контракт, ему нужно написать об изменении стоимости его услуг по договору.

Работник имеет право получить информацию о том, как подсчитывается премия, другими словами он должен осознавать, что ему необходимо сделать, чтоб получить эту премию.

В НК РФ есть статья 252, в которой указано, что все расходы по премиям принимаются в качестве затрат компании только тогда, когда они отражаются в трудовых и коллективных договорах.

Поэтому работодатель должен отражать премии в трудовом договоре либо указывать в нем ссылку на коллективный контракт, в котором есть информация о премиях.

Выделим предпосылки премирования сотрудников в компаниях:

- премия может начисляться работнику за отличную работу в компании (реализация плана продаж, отсутствие дисциплинарных мер);

- премия может быть присуждена за торжественные события, в том числе день рождения компании либо работника;

- можно вознаграждать сотрудников за полное рабочее время, то есть отсутствие больничных дней, выходных за собственный счет.

Какие бывают премии и как еще может выражаться поощрение работника

Поощрения, служащие цели стимулирования работников, делятся на 2 основных вида:

- материальные (денежные или в натуральной форме), представляющие собой различные виды доплат;

- нематериальные, которые могут выражаться в объявлении благодарности, помещении на доску почета, присвоении почетного звания, награждении грамотой, медалью или памятным знаком.

Среди материальных поощрений ведущая роль отводится премиям. Но могут иметь место и иные виды денежных выплат, выраженные, например:

- в надбавках к окладу или тарифной ставке, устанавливаемых на какой-то определенный период;

- доплатах за выслугу лет.

Среди премий по отношению к регулярности их выплаты выделяются 2 основные группы:

- Регулярные (систематические), начисляемые и выплачиваемые с определенной периодичностью (месяц, квартал, год). Все вопросы, связанные с такими премиями, регулирует внутренний нормативный акт работодателя, посвященный выплатам стимулирующего назначения. Специальные указания (решения) для начисления подобных премий не нужны. При выполнении условий, предусмотренных внутренним нормативным актом о премировании, они должны начисляться в обязательном порядке.

- Нерегулярные (разовые), которые могут быть поименованы во внутреннем нормативном акте о премировании как входящие в систему оплаты труда, но для их начисления требуется возникновение дополнительной информации по показателям, существенным для премирования. Поэтому по таким премиям необходимо оформление отдельного документа, обосновывающего право работника на премирование, и принятие отдельного решения по этому документу руководителем организации.

По источникам, за счет которых начисляют премии, их можно разделить:

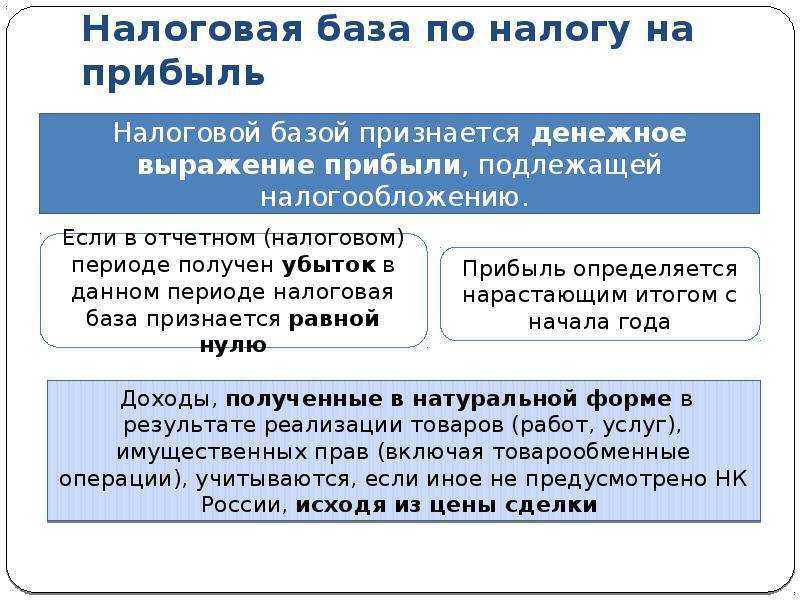

- на учитываемые в расходах, уменьшающих базу по налогу на прибыль, — сюда попадут премии, связанные с трудовыми достижениями работника, как включенные в систему оплаты труда, так и не поименованные в этой системе;

- относимые за счет чистой прибыли — такое отнесение касается премий непроизводственного назначения, выплачиваемых не за трудовые достижения (письмо Минфина России от 24.04.2013 № 03-03-06/1/14283).

О том, какие премии попадают в расчет среднего заработка, читайте в материале «Учитывается ли премия при расчете отпускных?».

Часть зарплаты или дополнение к ней?

Трудовой Кодекс РФ в ч. 1 ст. 135 говорит о том, что в состав вознаграждения за труд включены и стимулирующие выплаты, к которым относится и премия.

Если премия начисляется не постоянно, а в зависимости от достигнутых результатов, то это уже не часть обязательных выплат, а форма поощрения (ч. 1 ст. 129 ТК РФ).

Порядок премирования должен быть задокументирован в локальных нормативных актах предприятия. Эти позиции могут содержаться:

- в колдоговоре (ч. 2 ст. 135);

- в индивидуальном трудовом договоре (ч. 2 ст. 57, 1 абзац);

- в особо выделенном нормативном документе, например, Положении о премировании, Положении о вознаграждении за труд (ч. 2 ст. 135, ч. 1 ст. 8);

- приказе по организации о премировании сотрудника или сотрудников (ч.1 ст. 8).

Как учитывается при расчете среднего заработка для выплаты отпускных премия по результатам работы за три года?

Условия годового премирования

Премия по итогам года (13 зарплата) – стимулирующая выплата, начисляемая работнику при соблюдении им в течение рабочего года конкретных условий, установленных в правовых документах. Такими условиями могут быть достижение тех или иных показателей либо отсутствие негативных моментов. В каждой организации условия премирования разрабатываются индивидуально и утверждаются руководством.

В документе, обуславливающем премирование по итогам года, обязательно должны содержаться следующие сведения:

- когда начисляется данный вид премии;

- требования к тем, кто рассчитывает на эту выплату;

- факторы, влияющие на размер премии (как в сторону увеличения, так и уменьшения);

- условия депремирования работника.

Когда больше, а когда меньше

Сумма годовой премии практически никогда не устанавливается фиксированно. Было бы несправедливо одинаково вознаграждать «ветерана» и молодого специалиста, едва отработавшего свой первый год, вчерашнего прогульщика со снятым дисциплинарным взысканием и безупречного работника, принесшего фирме прибыль. Работодатель обычно варьирует размер премии в зависимости от:

- квалификации сотрудника;

- его рабочего стажа;

- условий выполняемого труда;

- сложности трудовой функции;

- времени фактической занятости;

- качественных показателей.

Например, премия может быть увеличена при экономии работником ресурсов организации, внедрении какого-либо полезного новшества, достижении особо высоких показателей и т.п. Снижение может быть обусловлено замечаниями, выговорами, ошибками в работе.

СПРАВКА! Удобнее всего «привязать» размер премии к средней заработной плате (месячной или годовой) и оперировать отдельно установленными коэффициентами.

А как же новички?

Если сотрудник проработал в компании меньше года, то платить ему вознаграждение или нет, зависит от прописанных в соответствующем Положении условий.

Некоторые предприниматели премируют по итогам года только сотрудников, отработавших этот год полностью.

Другие предпочитают стимулировать «зеленых» сотрудников, сделав перерасчет премии за фактически отработанные месяцы.

Такая же практика действует с увольняющимися сотрудниками.

Могут и не дать

В Положении о премии обязательно регламентируются условия, при которых премия не будет выплачена. Как мы уже установили. Это не обязательная часть заработной платы, лишить которой или уменьшить ее размер не имеют права ни на каком основании.

Для депремирования должны быть предусмотрены конкретные условия, например:

- наличие неснятого дисциплинарного взыскания;

- убыток, причиненный по вине сотрудника;

- ошибки в работе, приведшие к серьезным последствиям (должно быть прописано, к каким именно – к примеру, к травматизму, аварии).

Классификация премиальных выплат

Принято выделять несколько классификационных признаков премий:

- По типам заслуг. Здесь имеется в виду, что премиальные выплачиваются за труд или за нетрудовые заслуги. Отличают эти премии цели премирования.

- По периодам. Премии делятся на:

- разовые;

- ежемесячные (ежеквартальные);

- годовые.

Как облагается премия работнику, выплаченная после увольнения?

Из наименования видно, что одни выплаты не носят периодического характера, другие выплачиваются каждый месяц или квартал, а третьи – по итогам года. Отличия здесь во временном интервале выплат.

Источники финансирования также могут быть различны:

- премии, покрываемые затратами фирмы;

- премии за счет прибыли;

- премии за счет спецфондов, целевых поступлений.

В зависимости от источника покрытия сумм, правила расчета и начисления таких премий различаются. Отличаются и правила налогообложения (подробнее о премиях в налоговом учете расскажем далее).

Кроме названых категорий премии разделяют также:

- по числу премируемых (один человек, отдел, подразделение, все работники фирмы);

- по методике расчета (фиксированная выплата или в процентах к основной заработной плате);

- по цели премирования (за выполнение стандартных трудовых обязанностей с высоким качеством или за исполнение особых поручений);

- по отражению в нормативной документации фирмы (отражена премия в ЛНА или ее выплачивает руководство за заслуги, не упомянутые в локальном акте);

- по отражению в учете на счетах, соответствующих направлению затрат (например, основное производство, вспомогательные производства, обслуживающие производства и хозяйства, общепроизводственные, общехозяйственные расходы, за счет нераспределенной прибыли) – 20, 23, 29, 25, 26, 84 и др.

Нередко размер премий, выплачиваемых сотрудникам, разнится в зависимости от их квалификации, занимаемой должности. Например, премиальные инженеру и главному инженеру за квартал или по результатам успешного завершения проекта могут существенно различаться.

Остановимся подробнее на премиях, по типам заслуг относящимся к нетрудовым. Обычно они приурочены к каким-либо датам:

- к юбилею сотрудника;

- к юбилею компании;

- к профессиональному празднику;

- к государственному празднику;

- по случаю выхода на пенсию и др.

Многие фирмы выплачивают сотруднику премию каждый год, фиксировано или в процентах к зарплате, в день его рождения.

Все перечисленные выплаты – разовые. В расчет средней заработной платы их не включают.

Как работодатель оформляет премирование работников, добросовестно исполняющих трудовые обязанности

В отличие от ежемесячного премирования, которое никак не отражается в локальных актах предприятия, поощрение оформляется отдельным приказом. Форма может быть та, что принята на предприятии, или рекомендованная постановлением Госкомстата РФ «Об утверждении унифицированных форм…» от 05.01.2004 № 1 (форма Т-11). Такой приказ доводится до сведения всех работников предприятия с целью их стимулирования к качественному выполнению своих обязанностей.

Основанием для премирования может стать:

- служебная записка руководителя структурного подразделения;

- решение самого работодателя.

В приказе обязательно прописываются полные фамилия, имя, отчество сотрудника и его должность согласно штатному расписанию. Более подробно прочитать о заполнении данного распорядительного акта, а также скачать его образец можно в соответствующей статье на нашем сайте.

Данные о поощрении также вносятся в трудовую книжку (п. 4 постановления Правительства РФ «О трудовых книжках» от 16.04.2003 № 225). В частности, вписываются следующие виды:

- награждение государственными почетными званиями и наградами;

- вручение почетных грамот, знаков, присвоение званий и т. п. работодателем;

- другие виды поощрений, кроме регулярных премий.

Вознаграждения, зависящие от периодичности выплаты

По этому основанию премии разделяются на такие, которые выплачиваются один раз за:

- месяц;

- квартал;

- полгода;

- год.

Как говорилось выше, такое поощрение выплачивается при условии достижения по результатам труда показателей, которые были заранее оговорены.

Для тружеников каждой специальности может выбираться своя периодичность. Она может быть основана на плане производства.

Например, слесарей может быть принято решение правильно поощрять ежемесячно, а токарей всего лишь ежеквартально. А бухгалтера достаточно поощрить раз в год по результатам сдачи годовой отчетности.

Остановимся подробнее на некоторых из них.

По результатам месяца

Это поощрение выдается с целью повышения интереса труженика к выполнению своей работы в срок и качественно. Выплата осуществляется труженику по итогам его труда за месяц.

При этом учитываются добросовестность по отношению к своим обязанностям, инициативность, творческий подход в реализации поставленным руководством задач, применение современных технологий и методов.

Поощрение выдается одновременно с заработной платой, а в дальнейшем учитывается при расчете оплаты ежегодного тарифного отпуска.

За итоги квартала

Оно выдается один раз в пределах квартала, если каждый труженик выполнил свою работу с высоким показателем объема, срока и качества выполнения поставленной задачи.

Выплата происходит, в основном, в пределах последнего месяца текущего квартала.

Исчисляется исходя из размера штатного оклада и надбавки к нему, если таковая установлена. Максимальный лимит такого поощрения не установлен.

Размер выплаты каждому труженику устанавливается исходя из фактически отработанных часов в рамках квартала.

К окончанию года

Поощрение по итогам годового труда выдается труженику с оглядкой на его трудовые показатели. Повысил ли он КПД своего труда, возросло ли качество. Важным фактором является отсутствие фактов нарушения трудовой дисциплины.

Опять же важным моментом является выполнение работу с высоким показателем объема, срока и качества выполнения поставленной задачи.

Исключение формального подхода при начислении премий

Премия не может просто так выплачиваться по приказу руководителя компании и в сумме, самолично определяемой руководителем. Условия и порядок начисления премий должны прописываться либо в трудовом договоре, либо в локальном нормативом акте (на который имеется отсылка в трудовом договоре)

При этом важно, как именно составлено Положение о премировании и сам приказ на премию. Формальный подход в этом случае недопустим, о чем свидетельствуют и разъяснения чиновников, и судебная практика

Согласно разъяснениям чиновников, основная идея заключается в том, что премию можно включать в расходы только в том случае, если она является составной частью заработной платы или элементами системы оплаты труда в организации (письмо Минфина России от 19.05.2017 № 03-03-06/1/30897). В письме ФНС РФ от 01.04.2011 № КЕ-4-3/5165 подробно разъяснено, какие признаки указывают на то, что премия является составной частью зарплаты.

Во-первых, должны быть документы, подтверждающие отношение выплат в виде премий к системе оплаты труда в организации. Это трудовой договор или Положение о премировании, на которое есть ссылка в трудовом договоре. При этом в вышеуказанном письме говорится, что данные документы должны быть составлены таким образом, чтобы размер причитающихся к получению работником выплат мог быть однозначно определен из согласованных условий. Это значит, что «совокупность документов, определяющих обязанность работодателя по оплате и стимулированию труда, должна четко определять систему отношений по выплате премий за труд, то есть однозначный порядок расчета обязательных к выплате работодателем премий, которые основой для своего исчисления имеют конкретные показатели оценки труда работников (время труда, объем труда, качество труда (при возможности его формализации), иные показатели, характеризующие итоги труда)».

Таким образом, Положение о премировании должно содержать порядок расчета премий, который позволит однозначно определить причитающуюся к выплате работнику сумму исходя из достигнутых им (или трудовым коллективом) показателей оценки труда.

Во-вторых, как следует из того же письма ФНС, в компании должны быть оформлены документы, подтверждающие достижение работниками конкретных показателей оценки труда (фактически отработанное время, количество созданных трудом материальных ценностей, суммы полученных с привлечением труда доходов и пр.).

И, наконец, в-третьих, должны быть первичные документы о начислении конкретных сумм выплат в пользу работников по действующей в организации системе оплаты труда, оформленные в соответствии с законодательством.

Как видим, требования у ФНС России достаточно жесткие. Поэтому сама по себе формулировка о том, что премия начисляется за высокие достижения в труде или за профессиональное мастерство (без описания конкретных достижений, а также без оформления документов, которые подтверждают эти достижения) вряд ли убедит налоговиком в обоснованности «премиальных» расходов. Показатель «высокие достижения в труде (а равно и «профессиональное мастерство)» является слишком абстрактным, неконкретным, и невозможно понять, за что именно, за какие достижения работника, если они есть, осуществляется премирование, заранее неизвестно, что конкретно должен сделать работник, чтобы получить премию, невозможно объективно оценить, достигнут ли работником фактически показатель, предусматривающий премирование. А значит, можно утверждать, что выплата денежных средств осуществляется (или не осуществляется) исключительно на усмотрение работодателя по одному ему известным причинам, и неизвестно, как такая выплата (или невыплата) связана с наличием (отсутствием) трудовых достижений работника.

Данный риск можно снизить, если в основании для издания приказа будут приведены конкретные факторы и/или расчеты, которые свидетельствуют о связи указанной премии с реальными достижениями работника в производственной сфере.

Государственные награды как стимул к качественному выполнению своих обязанностей для работников

Спектр заслуг, за которые полагается государственная награда, очень широк и включает в себя не только трудовые достижения. Однако в рамках настоящей статьи мы будем говорить о процедуре государственного поощрения именно за трудовую деятельность.

Так, алгоритм получения государственной награды подробно раскрыт в положении «О государственных наградах», утв. Указом Президента РФ от 07.09.2010 № 1099, и состоит из следующих этапов:

- составляется ходатайство коллективом организации (по месту работы) или государственным (муниципальным) органом;

- кадровая служба готовит пакет документов на награждение;

- ходатайство и приложенные документы направляются главе муниципального образования, на территории которого трудится награждаемый;

- пакет рассматривается высшим должностным лицом субъекта РФ;

- затем он передается полномочному представителю Президента по федеральному округу;

- документы доводятся до сведения руководителей соответствующих федеральных органов;

- наконец, весь пакет передается Президенту РФ.

Государственные награды вручает Президент РФ или уполномоченные им иные лица в торжественной обстановке. Церемония носит публичный характер.

К государственным наградам за заслуги в трудовой деятельности относятся:

- медали («За труды по сельскому хозяйству» и др.);

- почетные звания («Народный артист», «Заслуженный деятель науки РФ» и др.);

- государственные, правительственные и президентские премии;

- благодарность и почетная грамота Правительства РФ.

Виды премий, определяемые основанием о принятии решения

Иными словами это соотношение премии и заработной платы. Исходя из этого, различаются два вида:

- поощрение, которое «сидит» в фонде оплаты труда (учитывается системой оплаты труда);

- поощрение, не имеющее отношения к фонду оплаты труда и носящее разовый характер.

Первый вид данного премирования основан, как правило, на трудовом договоре, или внутренних документах компании (коллективный договор, положение о премировании).

Такое поощрение выплачивается, если достигнуты результаты работы, которые были заранее обусловлены. Например, выполнение производственного плана. Эта премия, выплачиваемая с определенной периодичностью месяц, квартал, полгода, год. Кроме того, ее принято распространять на работников определенной специальности.

Справка! А вот на этом месте, читатель просто обязан схватить меня, как автора статьи, за рукав и спросить: «А в чем же стимулирование труда, если премия и так сидит в оплате труда»?

На первый взгляд да. Работник получает месячную оплату труда 30 000 рублей, из которых 20 000 заработная плата, а 10 000 – поощрение за месяц.

Но стимул здесь есть, просто он немного хитрый. С разовым поощрением проще. Есть, условно говоря, некий трудовой путь, который нужно пройти и в конце этого пути к 20 000 ставки или получить премию, или нет (если путь пройден неудачно).

А в этом случае поощрение установлено «от противного». Если работник плохо прошел свой трудовой путь, он может быть лишен своего месячного поощрения.

Второй вид данного премирования, имеет разовый характер и не основан на выполнении заранее обусловленных условий или показателей труда. Это может быть поощрение за конкретный производственный подвиг. Это может быть и выплата, не связанная с выполнением трудовых обязанностей.

Исходя из этого, второй вид премирования, разделяется на два подвида:

- поощрения, основанные на труде:

- за перевыполнение производственного плана;

- за успехи в работе;

- за совершение отдельного трудового подвига;

- за длительный успешный труд.

- Поощрения, не основанные на труде:

- в связи с юбилеем;

- в связи с профессиональным праздником отдельной категории сотрудников;

- к дате основания компании;

- в канун праздника;

- в связи с завершением работником карьеры.

Чем премия отличается от надбавки

Премию стоит понимать как постоянную величину, в полной мере зависящую от работодателя. Это объясняется тем, что решение по таким выплатам принимается исключительно руководством компании. В связи с этим, размер премии также может быть каждый раз разным. Именно поэтому, премия зачастую является неожиданностью и сюрпризом для сотрудника, о котором заранее он ничего не знает.

Говоря о надбавках, их стоит относить к стимулирующим выплатам за какие-либо нестандартные условия труда. Например, за достижение конкретного уровня профессионализма или труд в тяжёлых климатических условиях. Надбавку должны получать все сотрудники, относящиеся к предусмотренным Трудовым кодексом категориям. Например, если человек поехал работать на Крайний Север или проработал 1 год на госслужбе, он имеет право на надбавку за стаж.

Заключение

На многих предприятиях зарплата рабочих не ограничивается одной суммой оклада. Работодатели, чтоб мотивировать служащих, предоставляют поощрительные выплаты.

Это разные пособия, выплаты, бонусные премии, которые назначаются в дополнение к окладной части зарплаты. Нормативно-правовые акты предусматривают различные виды дополнительных платежей, которые могут получить профессиональные сотрудники.

Премиальные системы должны обеспечить лучшие характеристики экономической системы компании, преднамеренно стимулируя положительные изменения с позитивным моральным восприятием работниками положений таких систем.

В значимой степени это осознание обосновано чертами корпоративной культуры, потому их нужно учесть.

Грамотные и красивые формулировки в приказе на премирование является очень значимыми при подписании трудовых договоров, как для сотрудников, так и для работодателя.

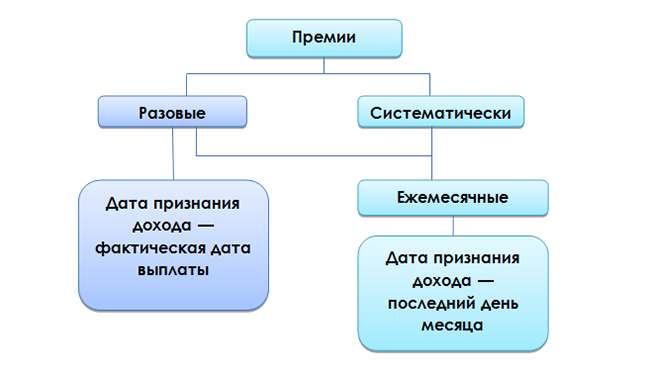

Премии по итогам работы за месяц, за несколько месяцев, за год и их различия

Данная классификация, так же как и предыдущая, применяется практически во всех организациях. Критерием ее является периодичность начисления премий. Рассматриваемые виды премий относятся к регулярным и осуществляются, как правило, без видимых оснований. При этом работодатель может поставить условия начисления подобных выплат (это его право) — тогда для их получения работнику необходимо будет улучшить показатели своей работы.

Практическая польза данной классификации в том, что от вида премии зависит порядок исчисления средней зарплаты. Так, согласно п. 15 постановления Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922, существуют следующие схемы учета премии:

Ежемесячные поощрения учитываются за тот месяц, в котором они начислены, но не более чем за 1. То есть при расчетном периоде в 12 месяцев в общую зарплатную сумму включается не более 12 премий

При этом неважно, как они выплачиваются — по 1 каждый месяц или по 2-3.

Фактически начисленные премии за период, превышающий 1 месяц, учитываются тоже только по 1 за каждый показатель. Например, квартальных премий за 1 год можно учесть только 4.

Годовые премии учитываются независимо от даты их начисления

Например, если работник сходил в отпуск в марте 2016 года, а годовую премию за 2015 посчитали только в апреле 2016, работодатель в апреле должен пересчитать отпускные и доплатить недостающую сумму.